Налоговые отношения (Понятие налоговых отношений).

Содержание:

Введение

Актуальность темы исследования определяется тем, что налоговые отношения являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются совершенствованием системы налогов, ведь они являются платой общества за выполнение государством его функций.

Налогам отводится важное место среди экономических рычагов, при помощи которых государство воздействует на рыночную экономику. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями.

Вопросы совершенствования налогообложения находятся в центре внимания научной и общественной мысли в Российской Федерации. Особенно сегодня назрела необходимость налогово-бюджетного регулирования в Российской Федерации вместо проведения сугубо фискальной налоговой политики. Кроме этого, сегодня на государственном уровне признали остроту проблемы налогообложения, связанной с избыточностью налогового бремени. Последнее и является одной из причин финансовой нестабильности предприятий, уменьшение совокупного спроса и экономического кризиса. Все это обусловило актуальность и выбор темы работы.

Целью работы является всестороннее изучение видов налогов и сборов, а также налоговых отношений.

Для достижения поставленной цели, в работе решаются следующие задачи:

- изучается понятие налогов и сборов, признаки и элементы налога;

- рассматривается классификация налогов;

- выделяются структура и принципы построения налоговой системы;

- анализируется опыт формирования налоговых систем в странах с развитой рыночной экономикой;

- определяются структура и принципы налоговой системы Российской Федерации.

При написании работы использованы законодательные акты, нормативно-правовые документы, научные труды российских и зарубежных авторов, учебно – методическая литература.

1.Основы налоговых отношений

1.1.Понятие налоговых отношений.

Налоговые отношения - это отношения правительства, т.е. его уполномоченных органов с многочисленным количеством налогоплательщиков-фирм, а также граждан. Именно поэтому главным из основополагающих правил налоговой структуры стала ее максимально реальная простота, все доступность для граждан, своевременная информированность о налоговом законодательстве, его обозримость. Соблюдению правил налоговой структуры способствует такая деятельность, как правильная организация налогового учета.[1]

Налоговая система - это набор налогов, сборов, отчислений и других платежей, действующих на территории страны, взимаемых в установленном порядке, а также форм, принципов и методов их построения. Налоговая система базируется на налоговом механизме, на согласованных законах актах страны, на основе которых устанавливаются индивидуальные методы структуры и взимания налогов, т.е. просматриваются элементы налога. Основные элементы налога: субъект, единица обложения, носитель налога, объект, источник, ставка налога, налоговые льготы, налогооблагаемая база, налоговый оклад. [2]

Субъектом сбора или налогоплательщиком является юридическое и физическое лицо, которому законодательно возложена обязанность уплачивать налоги. Налогоплательщики заявлены 3 группами: «юридические лица», «физические лица, которые зарегистрированы в качестве предпринимателей» и «физические лица». Налогоплательщик подлежит в обязательном порядке постановке на учет органах Государственной налоговой службы РФ. [3]

Банки и кредитные учреждения открывают предприятиям расчетные или иные счета только при предъявлении документа, подтверждающего постановку на учет в налоговых учреждениях, и именно в пятидневный срок сообщают в налоговый орган 5 открытии указанных счетов. За уклонение от указанных обязанностей, на директоров банков и иных кредитных организаций накладываются административные штрафы в 5-ти кратном размере, установленного законом размера минимальной месячной оплаты зуда.

Законом устанавливаются обязанности налогоплательщика, права налогоплательщика и ответственность налогоплательщика за нарушение налогового законодательства. Различные налоги обязаны быть так обдуманы и разработаны, дабы он забирал и удерживал из кошелька людей возможно меньше поверх того, что они приносят казначейству страны. (Налог имеет возможность брать или удерживать из кошелька людей намного больше, чем он дает казначейству, если, например, собирание его требует такой армии чиновников, жалование которых может поглощать значительную часть суммы, которую приносит налог).[4]

Теория налогообложения является составной частью теории финансов. Взимание налогов – древнейшая функция и одно из основных условий существования государства, развития общества на пути к экономическому и социальному процветанию. Как известно, налоги появились с разделением общества на классы и возникновением государственности. В истории развития общества еще ни одно государство не смогло обойтись без налогов.[5]

В широком смысле под налогами понимаются обязательные платежи в бюджет, осуществляемые юридическими и физическими лицами.

Согласно налоговому кодексу РФ налогом признается обязательный индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в республиканский и (или) местные бюджеты. [6]

Налог обладает следующими отличительными признаками:

1) обязательность для плательщиков. Налог - не добровольный, а обязательный платеж. Его уплата обеспечивается механизмом государственного принуждения;

2) поступление в республиканский и (или) местный бюджеты;

3) отчуждение принадлежащих плательщикам денежных средств;

4) индивидуальная безвозмездность означает, что уплата налога не порождает встречной обязанности государства по отношению к конкретному налогоплательщику.[7]

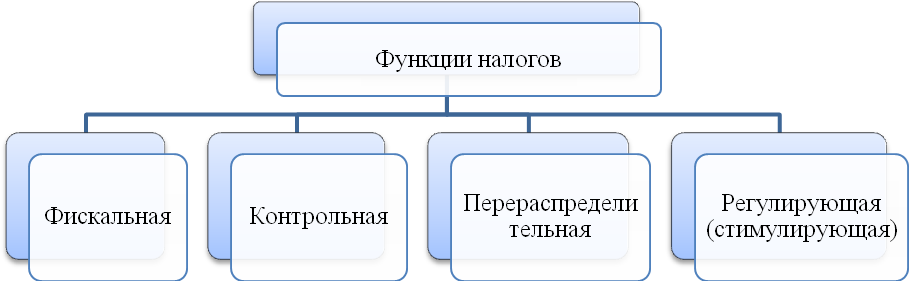

Социально-экономическое содержание налогов раскрывается в их функциях. Функции налогов представлены на рисунке 1.

Рисунка 1 – Функции налогов

Экономическая сущность налогов характеризуется денежными отношениями, складывающимися у государства с юридическими и физическими лицами. С организационно-правовой стороны налог представляет собой обязательный платеж, поступающий в бюджетный фонд в определенных законом размерах и в установленные сроки. Совокупность разных видов налогов, в построении и методах исчисления которых реализуются определенные принципы, образует налоговую систему страны .[8]

Что касается классификации, то налоги подразделяются на несколько видов по разным основаниям:[9]

1) в зависимости от органа, устанавливающего налоги: республиканские и местные. Республиканские налоги устанавливаются законодательными актами и обязательны для уплаты на всей территории Республики Беларусь. В число республиканских налогов входят: подоходный налог с физических лиц, НДС, акцизы, налоги на доходы и прибыль, земельный налог, экологический налог и др. Местные налоги устанавливаются нормативными правовыми актами местных Советов депутатов и обязательны для уплаты на территориях соответствующих административно-территориальных единиц. К местным налогам относятся, например, налог с продаж товаров в розничной торговле, налог на услуги, оказываемые объектами сервиса, целевые сборы, сборы с пользователей, cбopс заготовителей, курортный сбор и др.;

2) в зависимости от способа взимания: прямые и косвенные. Прямые налоги устанавливаются на доходы и имущество. К прямым относятся: налоги на недвижимость, земельный налог, налог на доходы и прибыль, подоходный налог с физических лиц. Косвенные налоги (в отличие от прямых) включаются в цену товара (работы или услуги) в виде надбавки и поэтому, в конечном счете, эти налоги уплачивает потребитель (покупатель), приобретающий такой товар (работу, услугу). Он является фактическим плательщиком косвенного налога, а юридический плательщик-это продавец товара (работы, услуги), т.е. юридический и фактический плательщики при этом не совпадают. Примерами косвенных налогов служат налог на добавленную стоимость и акцизы;

3) по времени действия: постоянные (вводятся на неопределенный срок, их большинство) и временные (вводятся ежегодно законом о бюджете на очередной год, например чрезвычайный налог для ликвидации последствий катастрофы на Чернобыльской АЭС);

4) по плательщикам: налоги с организаций (на доходы и прибыль); налоги с физических лиц (подоходный налог); смешанные налоги, их уплачивают и организации, и физические лица (земельный, на недвижимость и др.);

5) по порядку зачисления: зачисляемые в республиканский бюджет и зачисляемые в местные бюджеты.

Налоги в цивилизованном обществе выступают как одно из важнейших объективных явлений экономической жизни. Их возникновение и развитие неотделимо от общественных отношений человечества, так как они обеспечивают материальные условия для существования государства, для выполнения им функций управления и обществом.[10]

В налоговом кодексе Российской федерации дается определение налога как « обязательного, индивидуального безвозмездного платежа, взимаемого с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства или муниципальных образований» (п.1 ст. 8 НК РФ)[11].

Признаки налогов следующие:

- императивно-обязательный характер;

- индивидуальная безвозмездность;

- денежная форма;

- публичный и нецелевой характер[12].

Налог основывается на следующих принципах:

- обязательность уплаты всеми лицами, определенными в соответствии с законодательством как субъекты налогообложения, т.е. налогам присущ принудительный характер;

- индивидуальность определения величины налога в отношении каждого налогоплательщика;

- безвозмездность уплачиваемых сумм, что означает отсутствие факта непосредственного предоставления налогоплательщику благ и услуг, прав, документов в замен уплачиваемой суммы.[13]

Налог считается установленным, если определены субъекты (налогоплательщики) и элементы.

Обязательные элементы налога:

- объект (доход, имущество, товар);

- налоговая база;

- величина налоговой ставки (квота);

- налоговый период (месяц, квартал, год);

- порядок исчисления;

- порядок и сроки уплаты налога [14].

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами юридически значимых действий (п.2 ст.8 НК РФ). Например, предоставление определенных прав и выдача разрешений (лицензий)[15].

Главное отличие сбора от налога – отсутствие требования безвозмездной уплаты, т.е. перечисление сбора, предполагает последующее совершение разрешительных действий плательщиком (например, уплата сбора на право торговли позволяет осуществлять торговлю на территории данного субъекта федерации). К отличительным признакам сбора также относится не регулярный характер его уплаты, которая производится по мере необходимости, до начала функционирования субъекта в качестве участника экономического процесса, в то время как налоги начисляются и уплачиваются по результатам хозяйственной деятельности[16].

1.2.Классификация налогов.

Налоговая система РФ — совокупность налогов и сборов, установленных государством. В Российской Федерации налоговая система устанавливается Налоговым кодексом и федеральными законами, соответствующими кодексу. В налоговую систему РФ включаются налоги (в т. ч. акцизы) и сборы (в т. ч. государственные пошлины), но отсутствуют таможенные пошлины, которые относятся к таможенному регулированию.[17]

В Налоговом кодексе РФ устанавливается трехуровневая налоговая система, включающая федеральные, региональные и местные налоги. Кроме того, НК определяет специальные налоговые режимы.

Налоговую систему РФ продемонстрируем на рисунке 2.

Рисунок 2 – Налоговая система России

Критерии качества налоговой системы:

- сбалансированность государственного бюджета. Данный критерий качества налоговой системы подразумевает, что проводимая государством налоговая политика должна обеспечивать формирование доходов бюджетной системы Российской Федерации, необходимых для финансирования расходов государства по осуществлению им своих функций;

- эффективность и рост производства. Проводимая налоговая политика должна содействовать устойчивому развитию экономики, приоритетных отраслей и видов деятельности, отдельных территорий;

- стабильность цен. Проводимая налоговая политика должна обеспечивать оптимальное соотношение прямых и косвенных налогов с целью достижения устойчивости цен и предотвращения эффекта инфляционного ожидания;

- эффективность социальной политики, обеспечиваемая при соблюдении принципа всеобщности и равномерности налогообложения граждан;

- полнота и своевременность уплаты налогов может быть обеспечена за счет улучшения информированности налогоплательщиков о подлежащих уплате налогах, правилах их исчисления и сроках уплаты.[18]

Основные тенденции развития налоговой системы:

- общее снижение налогового бремени для товаропроизводителей, в том числе за счет уменьшения ставок по некоторым видам налогов, повышения роли целевых налоговых льгот;

- устранение противоречий в действующем законодательстве, регулирующем налоговые отношения, его упрощение;

- поэтапный перенос налогового бремени с предприятий на ренту от использования природных ресурсов;

- повышение удельного веса прямых налогов при одновременном уменьшении доли косвенных налогов в общем объеме поступлений в бюджетную систему Российской Федерации;

- развитие налогового федерализма, учет фискальных интересов регионов и муниципальных образований, повышение доли собственных доходов в доходной части их бюджетов;

- совершенствование и строгое соблюдение организационных принципов построения налоговой системы, а также принципов налогообложения;

- повышение политической ответственности, которое должно заключаться в проведении такой налоговой политики, которая зависела бы от объективных экономических условий;

- гибкое реагирование системы налогообложения на изменения экономической конъюнктуры;

- усиление налоговой дисциплины и налоговой культуры налогоплательщиков ;

- выравнивание условий налогообложения за счет сокращения и упорядочивания налоговых льгот;

- совершенствование системы налогового контроля и ответственности за совершение налоговых правонарушений.[19]

Налоговая система страны представляет собой сложный механизм, состоящий из большого числа разнообразных налогов. Как уже говорилось, эти налоги имеют целью пополнение государственного бюджета или воздействие на поведение экономических агентов. Зачастую эти цели противоречат друг другу.[20]

Например, для выплаты пособий беднейшим слоям населения, государство может быть заинтересовано в повышении налоговых поступлений, однако, если будет введен налог, обладающий регрессивным характером, то тяжесть этого налога ляжет на тех же бедных.

Усложненность налоговой системы возникает как раз из-за стремления распределить налоговое бремя между различными группами налогоплательщиков исходя из принципов справедливости и эффективности. Полностью совместить эти принципы невозможно — всегда приходится частично жертвовать эффективностью в пользу справедливости или наоборот.[21]

Поскольку некоторые несовершенства налоговой системы в принципе неизбежны, необходимо определить критерии, на основании которых будет оцениваться налоговая система.[22]

Критерии оценки налоговых систем:

1. Равенство обязательств. Данный критерий основывается на принятом в обществе понимании справедливости. Право государства на принуждение (принудительный сбор налогов) должно в равной степени применяться ко всем гражданам. Поскольку люди находятся в разном экономическом положении, то их необходимо объединить в более однородные группы. Дифференциация должна производится по четким критериям, связанным с результатами действий индивидов, а не с их врожденными качествами. Равенство обязательств рассматривают по вертикали и по горизонтали.

- Вертикальное равенство подразумевает, что к индивидам из различных групп предъявляются различные требования. Например, люди с низкими доходами платят меньший налог.

- Горизонтальное равенство предполагает, что люди в одинаковом положении выполняют одинаковые обязательства (т.е. нет дискриминации по расе, полу, религии; при одинаковом доходе уплачивается одинаковый налог).

2. Экономическая нейтральность отражает эффективность налоговой системы. С помощью этого критерия оценивается воздействие налогов на рыночное поведение потребителей и производителей, а также на эффективность распределения ограниченных ресурсов.[23]

Как было показано выше, большинство налогов воздействует на мотивацию экономических агентов, побуждая их принимать решения, отличающиеся от тех, которые были приняты при отсутствии данного налога. Такие налоги называют искажающими. Налог, который не оказывает такого действия, является неискажающим (например, единовременная подушная подать). В идеале налоговая система должна состоять из неискажающих налогов, однако такая система не отвечает другим критериям.

3. Организационная (или административная) простота связана с затратами на сбор налогов. В затраты на сбор налогов входят расходы на содержание налоговой системы, затраты времени и средств плательщиков, связанных с определением причитающихся налоговых сумм, их перечислением в бюджет и документированием правильности уплаты налогов, расходы на консультации и др.

Чем проще построенная система, тем ниже издержки ее функционирования.

4. Гибкость налогов предполагает способность системы адекватно реагировать на изменение макроэкономической ситуации, прежде всего, на смену фаз делового цикла.

Примером гибкого налога может служить налог на прибыль, который сглаживает цикл деловой активности и действует как встроенный стабилизатор. В фазе подъема данный налог сдерживает предпринимательскую активность, поскольку увеличение бремени налога происходит скорее, чем рост прибыли. И наоборот, на стадии спада бремя налога сокращается быстрее, чем прибыль, что стимулирует предпринимателей увеличивать их активность.

5. Прозрачность — предполагает возможность контроля налоговой системы со стороны основной массы налогоплательщиков. Люди должны четко представлять, какие налоги они платят, по какой ставке, как осуществляется платеж и т.п. С этой точки зрения, не являются прозрачными косвенные (покупатель в магазине не может оценить НДС, таможенный сбор и т.п., включаемые в цену товара), немаркированные (так как неизвестно, на какие цели они будут использованы), организационно-сложные налоги.[24]

Из-за существующего многообразия налогов в РФ возникла необходимость их классификации. Отнесение того или иного налога к определенному виду позволяет более четко уяснить его суть и содержание. В теории налогообложения для классификации налогов используются различные критерии.[25]

Налоги и сборы классифицируются по различным признакам:

1. По способу изъятия различают два вида налогов:

- прямые налоги взимаются непосредственно с доходов и имущества (налог на прибыль, налог на имущество, налог на доходы);

- косвенные налоги устанавливаются в виде надбавок к цене или тарифу. Конечным плательщиком таких налогов выступает потребитель (НДС, акцизы, таможенные пошлины).

2. По воздействию налоги подразделяются на:

- пропорциональные – это налоги, ставки которых устанавливаются в фиксированном проценте к доходу или стоимости имущества;

- прогрессивные – это налоги, ставки которых увеличиваются с ростом стоимости объекта налогообложения;

- дигрессивные или регрессивные – это налоги, ставки которых уменьшаются с ростом стоимости объекта налогообложения.

3. По назначению различают:

а) общие налоги – средства от которых не закреплены за отдельными направлениями расходов государства (налог на прибыль, НДС, НДФЛ);

б) маркированные (специальные) налоги – имеют целевое назначение (земельный налог, страховые взносы).

4. По субъекту уплаты выделяют:

а) налоги, взимаемые с физических лиц;

б) налоги, взимаемые с юридических лиц.

5. По объекту налогообложения разделяют:

- имущественные налоги;

- ресурсные налоги (рентные платежи);

- налоги, взимаемые от выручки или дохода;

- налоги на потребление.

6. По источнику уплаты существуют:

- налоги, относимые на индивидуальный доход;

- налоги, относимые на издержки производства и обращения;

- налоги, относимые на финансовые результаты;

- налоги, взимаемые с выручки от продаж.

7. По полноте прав пользования налоговыми поступлениями выделяют:

а) собственные (закрепленные) налоги;

б) регулирующие налоги (распределяемые между бюджетами[26].

Совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке, а также методы и принципы построения налогов – это налоговая система государства.[27]

В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные (п.1 ст.12 НК РФ).

1. Федеральными налогами и сборами признаются налоги и сборы, которые установлены Налоговым кодексом Российской Федерации и обязательны к уплате на всей территории Российской Федерации (п. 2. ст.12 НК РФ)

Федеральные налоги и сборы:

- налог на добавленную стоимость;

- акцизы;

- налог на прибыль организаций;

- налог на доходы физических лиц;

- государственная пошлина;

- водный налог;

- сбор за право пользования объектами животного мира и водными биологическими ресурсами;

- налог на добычу полезных ископаемых.[28]

Федеральные налоги представляют собой обязательные платежи, которые устанавливаются высшим органом законодательной власти федеративного государства. Поступления от федеральных налогов зачисляются в федеральный бюджет либо распределяются между федеральным бюджетом и бюджетами субъектов Федерации.[29]

Большинство федеральных налогов являются регулирующими. Между федеральным и региональными бюджетами распределяются: НДС, налог на прибыль организаций, акцизы, НДФЛ, платежи за пользование природными ресурсами.

2. Региональными налогами признаются налоги, которые установлены Налоговым кодексом Российской Федерации и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации (п.3 ст.12 НК РФ).

Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов Российской Федерации в соответствии с Налоговым кодексом Российской Федерации и законами субъектов Российской Федерации о налогах.[30]

При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов Российской Федерации определяются в порядке и пределах, которые предусмотрены Налоговым кодексом Российской Федерации, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены Налоговым кодексом Российской Федерации. Иные элементы налогообложения по региональным налогам и налогоплательщики определяются Налоговым кодексом Российской Федерации.[31]

Законодательными (представительными) органами государственной власти субъектов Российской Федерации законами о налогах в порядке и пределах, которые предусмотрены Налоговым кодексом Российской Федерации, могут устанавливаться налоговые льготы, основания и порядок их применения.

К региональным налогам и сборам относятся:

- налог на имущество организаций;

- транспортный налог;

- налог на игорный бизнес.[32]

Поступления от налогов субъектов либо зачисляются в бюджет субъекта, либо распределяются между бюджетом субъекта РФ и местными бюджетами.

3. Местными налогами признаются налоги, которые установлены Налоговым кодексом Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований (п.4 ст.12 НК РФ).

Местные налоги вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с Налоговым кодексом Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований о налогах.[33]

К местным налогам и сборам относятся:

- земельный налог;

- налог на имущество физических лиц.

Земельный налог и налог на имущество физических лиц устанавливаются Налоговым кодексом Российской Федерации и нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов о налогах и обязательны к уплате на территориях соответствующих поселений (межселенных территориях), городских округов. Земельный налог и налог на имущество физических лиц вводятся в действие и прекращают действовать на территориях поселений (межселенных территориях), городских округов в соответствии с Налоговым кодексом Российской Федерации и нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов о налогах.[34]

Местные налоги в городах федерального значения Москве и Санкт-Петербурге устанавливаются Налоговым кодексом Российской Федерации и законами указанных субъектов Российской Федерации о налогах, обязательны к уплате на территориях этих субъектов Российской Федерации. Местные налоги вводятся в действие и прекращают действовать на территориях городов федерального значения Москвы и Санкт-Петербурга в соответствии с Налоговым кодексом Российской Федерации и законами указанных субъектов Российской Федерации.[35]

При установлении местных налогов представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы и Санкт-Петербурга) определяются в порядке и пределах, которые предусмотрены Налоговым кодексом Российской Федерации, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены Налоговым кодексом Российской Федерации. Иные элементы налогообложения по местным налогам и налогоплательщики определяются Налоговым кодексом Российской Федерации.[36]

Представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы и Санкт-Петербурга) законодательством о налогах и сборах в порядке и пределах, которые предусмотрены Налоговым кодексом Российской Федерации, могут устанавливаться налоговые льготы, основания и порядок их применения.[37]

Налоговым кодексом Российской Федерации устанавливаются специальные налоговые режимы, которые могут предусматривать федеральные налоги, не указанные выше, определяются порядок установления таких налогов, а также порядок введения в действие и применения указанных специальных налоговых режимов (п.7 ст.12 НК РФ).

Специальные налоговые режимы могут предусматривать освобождение от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов.[38]

К специальным налоговым режимам относятся:

- упрощенная система налогообложения;

- единый налог на вмененный доход;

- единый сельскохозяйственный налог.[39]

2.Особенности функционирования и развития налоговых отношений

2.1.Структура и принципы построения налоговой системы.

Каждое государство для обеспечения выполнения своих функций должно иметь соответствующие средства, которые концентрируются в бюджете. Источниками формирования этих средств могут выступать:

- во-первых, собственные доходы государства, которые оно получает от производственной и других форм деятельности или в виде поступлений платежей за ресурсы;

- во-вторых, налоги, которые платят юридические и физические лица из своих доходов.[40]

Соотношение между указанными источниками определяется уровнем развития государственной и частной собственности. Основным методом формирования доходов государства при ведущей роли частной и коллективных форм собственности являются налоги, что и определяет их место в рыночной экономике. Итак, налоги - это не только метод формирования бюджета, это и эффективный инструмент косвенного регулирования экономических процессов. Государственное регулирование экономики посредством использования налоговых рычагов в наших условиях должно быть направлено на обеспечение и поддержание сбалансированного экономического роста, эффективное использование ресурсов, стимулирование инвестиционной и предпринимательской активности.[41]

К выходным принципам налоговой политики относятся: фискальная и экономическая эффективность, социальная справедливость.[42]

Принцип фискальной эффективности предусматривает следующие элементы: достаточность доходов, минимизацию расходов на сбор доходов и предотвращения уклонения от уплаты платежей в бюджет, эластичность (или гибкость) налоговой системы, равномерное распределение налогов между административно-территориальными единицами.[43]

Принцип экономической эффективности в процессе формирования налоговой системы имеет неоднозначную трактовку. Налоговые отношения возникают на стадии перераспределения национального дохода, через налоговую политику государство вмешивается в отношения перераспределения. Налоговая политика влияет на экономические процессы независимо от свободы государства. Это влияние можно назвать пассивным. Пока доходы, которые собирало государство не занимали значительного удельного веса в объеме ВВП, влияние налоговой политики на воспроизводственный процесс был незначительным. Но при дальнейшем росте удельного веса налогов в объеме ВВП возникает необходимость взимать необходимые средства наиболее рациональным путем, то есть с учетом минимума отрицательных последствий для развития экономики.[44]

Налоговая политика - это деятельность государства в сфере установки правового регламентирования и организации взимания налогов и налоговых платежей в централизованные фонды денежных ресурсов государства[45].

Целью налоговой политики могут стать: раскрепощение сил рынка, преодоление спада производства, стабилизация экономики. Формируя свою налоговую политику, государство путем увеличения или сокращения массы налоговых поступлений, изменения форм налогообложения и налоговых ставок, тарифов, освобождение от налогообложения отдельных отраслей производства, территорий, групп населения может способствовать росту или спаду хозяйственной активности, созданию необходимой конъюнктуры на рынке, условий для развития приоритетных отраслей экономики, формированию сбалансированной социальной политики. Используя те или другие налоговые льготы, государство регулирует пропорции как в экономической структуре производства и обращения, так и в развитии производительных сил.[46]

Возможно также налоговое регулирование степени концентрации производства. Ставка налога приобретает характера норматива эффективности и тем самым препятствует концентрации производства, что обеспечивает существенного (сверхнормативного) рост эффективности производства.

Налоговая политика ведется исходя с определенных принципов, которые отражают ее задачи. Основными принципами налоговой политики являются, как уже указывало ранее, социальная справедливость, равнонапряженность, экономическая эффективность, стабильность и гибкость (табл. 1.).

Принцип социальной справедливости означает, что государство устанавливает такую систему налогообложения, которая учитывает все факторы деятельности физических и юридических лиц - доходы и потребления, имущество и прирост денежного капитала, ресурсную обеспеченность и выдачу вложенных средств и др. Такая система, за исключением отдельных случаев, не может быть чрезмерно жестокой для одних или бесконечно либеральной для других. Основой реализации этого принципа являются установленные ориентиры социальной политики. Они выступают первичным явлением, а налоговая политика - вторичным. Если эти ориентиры установлены неверно, то и налоговая политика не может быть справедливой.[47]

Суть критерия социальной справедливости по установки уровня налогообложения необходимо воспринимать в двух аспектах: сокращение реальных доходов конкретных плательщиков вследствие уплаты налогов и налоговых платежей; возврат конкретным плательщикам части номинальных доходов, перераспределенных с помощью налогов через бюджет в виде общественных благ (национальная безопасность, правопорядок, охрана здоровья, образование, благоустройство и другие трансфертные платежи).

Таблица 1 - Налоговая политика и ее основные принципы

|

№п / п |

Принцип |

Сущность |

Что предусматривает |

К чему приводят нарушения принципа |

|

1. |

Принцип социальной справедливости |

Система налогообложения учитывает все факторы деятельности физических и юридических лиц. Воспринимается через сокращение реальных доходов конкретных плательщиков вследствие уплаты налогов и налоговых платежей; возврат части номинальных доходов, перераспределенных с помощью налогов через бюджет в виде общественных благ |

Постепенное установление оптимальной структуры налоговой системы, которая максимально удовлетворяет все слои населения. |

Напряженность в обществе, трудности в экономике, проблемы в духовной сфере |

|

2. |

Принцип равновесия напряженности |

Обязательства перед бюджетом устанавливаются для всех плательщиков согласно с их возможностями и результатами деятельности. |

Обеспечение равноценных начальных условий для всех плательщиков налогов. |

Напряженность в обществе |

|

3. |

Принцип экономической эффективности |

Обеспечение полноты и своевременности уплаты налогов, минимальность расходов связанных с учетом плательщиков и сбором налогов, по сравнению с поступлениями от этих налогов, использования налогов как финансовых инструментов |

Сокращение расходов на взимания налога. |

Не рациональная система налогообложения |

|

4. |

Принцип стабильности |

Налоговая политика должна непременно соблюдать определенных на определенное время ориентиров в развитии общества, варьироваться постепенно, эволюционным путем |

Все субъекты финансовых отношений должны иметь постоянные интересы и исходя из них вести перспективную финансовую политику |

Не равенство, напряженность и неуверенность в финансовой деятельности предприятий. |

|

5. |

Принцип гибкости |

Необходимость изменения приемов налогообложения при определенных социально-экономических изменениях в обществе, методов и форм государственного регулирования экономики. |

Налоговая политика должна легко адаптироваться к другим социально-политических и экономическим потребностям. |

Не эффективная налоговая система |

Принцип социальной справедливости реализуется не через поиск и внедрение наиболее «справедливого» налога, а путем постепенной установки оптимальной структуры налоговой системы, которая может максимально удовлетворять все слои населения. Нарушение принципа социальной справедливости в налоговой политике неизбежно приводит в напряженности в обществе, к трудностям в экономике, к проблемам в духовной сфере.

Принцип равнонапряженности плотно связан с принципом социальной справедливости. Равнонапряженность означает, что обязательства перед бюджетом устанавливаются для всех плательщиков согласно с их возможностями и результатам деятельности.[48]

Принцип экономической эффективности имеет два аспекта. Первый, который отражает фискальную функцию налогов, заключается в эффективности взыскания самих налогов. Эта эффективность предусматривает: обеспечение полноты и своевременности уплаты налогов, минимальность расходов связанных с учетом плательщиков и сбором налогов, сравнению с поступлениями от этих налогов.

Второй аспект отражает регулирующую функцию налогов и характеризует использование налогов как финансовых инструментов. При этом все налоги делятся на две группы. Одну составляют те налоги, в которые заложено регулирующее действие, вторую - те, которые выполняют регулирующую функцию в ограниченной форме или непосредственно. Разумеется, что принцип экономической эффективности касается только тех налогов, которые наделяются регулирующим влиянием при их создании.[49]

При этом следует отметить, что регулирующая функция налогов не всегда действует автоматически. Именно поэтому налоговая политика должна обеспечить влияние налогов на экономическую эффективность. Если эти задачи не выполняются, необходимо или корректировать механизм взыскания тех или других налогов, или констатировать негодность действующих налогов.[50]

Принцип стабильности означает, что налоговая политика должна непременно соблюдать определенные на определенное время ориентиры в развитии общества, варьироваться постепенно, эволюционным путем. Стабильность налоговой политики, во-первых, дает возможность всем субъектам финансовых отношений иметь устойчивые интересы и исходя с них вести перспективную финансовую политику. Когда налоговая политика меняется ежегодно, то это приводит в неуравновешенности и неуверенности в финансовой деятельности предприятий. Во-вторых, стабильность налоговой политики обеспечивает высокий уровень налоговой работы, поскольку налоговая служба также должна иметь определенное время на освоение механизма взыскания того или другой налога.[51]

В реальной общественно-экономической жизни критерии фискальной достаточности, экономической эффективности и социальной справедливости взаимосвязаны и не могут существовать обособленно.

Важное место в осуществлении оптимальной налоговой политики отводится критерию стабильности, который предусматривает неизменность правового регламентирования взыскания налогов и сборов в течение определенного налогового периода.[52]

Осуществляя налоговую политику, следует учитывать принцип гибкости. Он предусматривает необходимость изменения приемов при определенных социально-экономических изменениях в обществе, методов и форм государственного регулирования экономики, в частности и в сфере налогов. Причем гибкость налоговой политики обеспечивается прежде через постепенное изменение налоговой системы. Такая налоговая политика и легче воспринимается населением, и приносит больше пользы. Налоговая реформа осуществляется при острой необходимости.

Принципы стабильности и гибкости в налоговой политике находятся в диалектическом противоположности, и государство может обеспечивать оптимальное соотношение между ними. Не может быть идеальной система налогообложения для всех времен и стран. Однако нельзя и непрерывно изменять налоговую политику. Та и другая крайность приводят лишь к негативным результатам[53].

2.2.Опыт формирования налоговых систем в странах с развитой рыночной экономикой.

Формирование системы налогообложения Российской Федерации нуждается в изучении опыта развитых стран, налоговые системы которых имеют многолетнюю историю. Опыт нашей страны по данным вопросам очень невелик, это связанно с тем, что в условиях административно-командного социализма отношения между государством и предприятием базировались на прямом изъятии значительной части их доходов в бюджет в виде разного рода платежей.[54]

Для определения путей совершенствования системы налогообложения Российской Федерации, нужно в совершенстве изучить основные черты современной налоговой системы развитых стран, их эволюцию и причины.

Наибольший вклад в теорию налогообложения осуществил шотландский экономист и философ Адам Смит (1723-1790). Он подчеркнул, что налоги для того, кто их платит - признак не рабства, а свободы.[55]

В 1776 г. вышла его книга «Исследование о природе и причинах богатства народов». В ней он сформулировал принципы налогообложения своего времени, но они действуют и сейчас. К ним относятся четыре основных принципа:

- принцип справедливости, что утверждает равномерность распределения между гражданами пропорционально их доходам;

- принцип определенности, что требует, чтобы сумма, способ и время платежа были заранее известны плательщику;

- принцип удобства предусматривает, что налог должен выплачиваться в такое время и способ, который является удобными для плательщика;

- принцип экономии, что заключается в сокращении расходов взимания налога, в рационализации системы налогообложения.[56]

На каждом этапе социально-экономического развития принципы налогообложения модифицировались в зависимости от целей и функций, которые полагались на налоговую систему:

- финансовые принципы (достаточность и динамичность);

- народнохозяйственные принципы (выбор источников и видов налогов);

- принципы справедливости (всеобщность и равномерность);

- принцип управления системой налогов (определенность, удобство и экономичность взимания)[57].

Современные принципы налогообложения отражают реалии экономического и политического состояния государств и состоят в следующем:

- Уровень налоговой ставки должен устанавливаться с учетом возможностей плательщика налогов, то есть уровня доходов. Этого принципа придерживаются далеко не всегда, некоторые налоги в странах рассчитывают пропорционально.

- Налогообложение доходов должно носить однократный характер.

- Обязательность уплаты налогов. Налоговая система не должна вызывать в плательщика сомнений в необходимости платежа.

- Система и процедура выплаты налогов должны быть понятными и удобными для плательщиков и для экономических учреждений, что собирают налоги.

- Налоговая система должна быть гибкой и легко адаптироваться в переменных социально-политических и экономических потребностей.

- Налоговая система должна обеспечивать перераспределение ВВП и быть эффективным институтом государственной экономической политики[58].

Но в различных странах подход к этой проблемы отличается. Современным налоговым системам характерна значительная часть поступлений бюджетов в ВНП. На начало 90-х г. она составляла: в США - 30%, Японии – 31%, Англии – 37%, Канаде – 37%, Германии – 38%, Италии – 40%, Франции – 44%, Норвегии – 48%, Дании – 52%, Швеции - 61%. Разница в общем уровне налогообложения различных стран демонстрирует существование связи между с уровнем налоговых поступлений в ВНП и модели рыночной экономики, ее масштабам и формами государственного регулирования.[59]

Наименьшие масштабы перераспределения государством ВНП характерны для американского варианта либеральной рыночной экономики и японской модели. В США это обусловлено использованием налоговой политики как средства государственного регулирования экономических процессов и, прежде всего, как средства создания благоприятных условий для деятельности промышленных предприятий - а это нуждается в обеспечении низкого уровня налогового давления.[60]

В Японии небольшая часть налогов в ВНП представляется следствием того, что налоговая политика как метод государственного регулирования играет вторичную роль. Главная роль принадлежит другим методам - государственному программированию, прямой государственной поддержки отдельных отраслей и предприятий.

Наиболее высокая часть налоговых поступлений в ВНП характерна для шведского варианта социализма с вмешательством государства, но НЕ в производство, а в отношения распределения. Это обусловливает необходимость аккумулирования в руках государства значительной части ВНП с ее последующим использованием на социальные потребности.

Большинству стран, в том числе с социально ориентированной экономикой характерно умеренное налогообложения, которое оптимально объединяет две цели: создание благоприятного климата для хозяйственной деятельности (эта цель определяет верхний предел налогообложения) и эффективное решение социальных вопросам - цель нижнего предела налогообложения[61].

Главной характеристикой современных налоговых систем развитых стран является их структура. Соотношение прямых и косвенных налогов в различных странах имеет свои особенности:

- Прямые налоги преобладают в Голландии, Дании, Люксембурге, Канаде, Новой Зеландии, Швейцарии, Австрии, США, Японии; повышение их роли произошло в Великобритании, Германии, Финляндии, Канаде, Японии и США.

- Косвенные налоги преобладают в Норвегии, Франции, Австралии, Италии, Ирландии, Греции, Испании; рост их роли произошел в Австралии, Италии и особенно в Швеции.

- Относительно уравновешенной структурой прямых и косвенных налогов характеризуются Норвегия, Италия, Финляндия и Швеция (табл. 2.).

Таблица 2 - Доля налоговых поступлений в странах с рыночной экономикой, %

|

Страны |

НДС |

Налог на прибыль |

Взносы на социальное страхование |

Налог на потребление |

Акцизы |

Другие налоги |

|

США |

35,8 |

7,3 |

11,6 |

16,6 |

7,6 |

6,8 |

|

Англия |

28,9 |

11,0 |

6,6 |

10,6 |

16,6 |

12,3 |

|

Германия |

27,4 |

4,7 |

15,9 |

18,8 |

17,0 |

9,4 |

|

Франция |

11,8 |

5,4 |

13,3 |

27,3 |

18,8 |

8,5 |

|

Италия |

26,3 |

10,0 |

6,3 |

23,6 |

14,7 |

10,6 |

|

Канада |

40,8 |

6,8 |

4,3 |

9,7 |

13,9 |

9,9 |

|

Япония |

26,8 |

21,5 |

10,9 |

15,2 |

4,2 |

7,3 |

Как считают экономисты, на основе эволюции налоговых систем различных стран соотношение прямых и косвенных налогов зависит от совершенства механизма взыскания налогов; способности налоговых систем свести к минимуму уклонения от налогообложения; уровня налоговой культуры; традиций налогообложения; общей ориентации на социальный компромисс, решения острых социальных проблем.[62]

Общие тенденции в налогообложении реализуются еще в одном направлении - с ростом уровня налоговых поступлений доля косвенных налогов снижается.

Основной фактор, который определяет соотношение между прямыми и косвенными налогами, - это жизненный уровень подавляющей части населения. Низкий уровень объективно ограничивает масштабы налоговых поступлений с доходов юридических и физических человек.[63]

Вместе с тем, существует и другой фактор - национальные особенности отдельных стран, что обусловливают наличие различных стереотипов тех или других налогов. Так, в группе развитых стран четко выделяются те, где доля косвенных налогов в общих налоговых поступлениях находится в пределах 28-35% (Япония, США, Канада), и те, где эти величины достигают 45-55% (Англия, Германия, Италия, Франция).[64]

Итак, сделать вывод, что соотношение между прямыми и косвенными налогами разное не только в развитых странах и странах, что развиваются, а и также в некоторых странах, которые входят в ту или другую группу.

Изменение соотношение между прямыми и косвенными налогами в пользу первых стала также следствием роста ориентированности западных обществ на социальный компромисс, что повлекло за собой подчинение налоговых систем принципу социальной справедливости. Реализация этого принципа нуждается установке оптимальной структуры налоговой системы, следовательно, и оптимального соотношения между прямыми и косвенными налогами. Ведь прямые налоги ставят уровень налогообложения в прямую зависимость от уровня доходов, кони считаются справедливыми, в отличии от косвенных, поскольку последние не только не зависят от размера доходов, а и имеют регрессивный характер. Развитие прямого налогообложения с высокими прогрессивными ставкам, присущими налоговым системам западных стран в 50-60х годах, дал возможность перевести основное бремя налогов на состоятельные слои населения и использовать аккумулированные государством финансовые ресурсы для реализации социальных программ, государственных заказов капиталовложений.[65]

Рассмотренные выше факторы повлекли эволюцию структуры налоговых систем развитых стран в направлении роста роли прямых налогов. Что касается различий в масштабах использования косвенных налогов в современных развитых странах, то они обусловленные другими причинами, в частности традициями использования этих налогов. Так, федеральное устройство Германии и уровень экономического развития обеспечивают более или менее равномерный процесс потребления, поэтому фискальная эффективность косвенных налогов, особенно их использования для сбалансирования местных бюджетов, здесь достаточно значительна.[66]

Социально-экономическая политика во Франции и Италии направлена, с одного стороны, на стимулирование с помощью налогов хозяйственной деятельности, что приводит к использованию широкого спектра налоговых льгот для корпораций (В США в ходе реформы налоговой системы в 1986 году большинство льгот было отменено), а другой - на решения социальных проблем. Поскольку значительная часть расходов приходится на частные и государственные компании, они имеют двойное влияние на соотношение прямых и косвенных налогов. [67]

Практика налогообложения в большинства стран мира по системе «прямые-косвенные налоги» свидетельствует, что в ней существуют два важнейших налога: прибыльный, в основе которого лежит прогрессивное налогообложение граждан и юридических лиц по совокупности всех доходов со всех источников как внутри страны, так и за рубежом (прямой налог) и налог на добавленную стоимость (косвенный налог).[68]

2.3.Структура и принципы налоговой системы Российской Федерации.

При исследовании налоговой системы необходим институциональный подход и выстраивание разноуровневых взаимодействий.

Во-первых, налоговая система представляется как определенная правовая система, все элементы которой учреждены (созданы), взаимодействуют и упраздняются в соответствии с законодательными установлениями, т.е. их функционирование имеет нормативное оформление.

В силу этого налоговые отношения понимаются как правоотношения. Безусловно, в этом смысле налоговую систему следует понимать как единый правовой механизм. [69]

Единый механизм правового регулирования сообразно стадиям правового регулирования подразделяется на три компонента: механизм правотворчества, механизм реализации норм права и механизм государственного принуждения.

При этом подчеркивается, что каждый из этих составляющих механизмов «действует на своей стадии правового регулирования - правотворчестве, правореализации или применении юридической ответственности - и характеризуется специфическими, только ему присущими правовыми средствами»[70].

Лишь в таком органическом и согласованном взаимодействии представленных механизмов государство обеспечивает действенное управление обществом.

Данное соображение требует внимательной проработки вопроса о субъектном составе налоговой системы и учета того, что эта индивидуализированная связь возникает в форме субъективных юридических прав и обязанностей, реализация которых приводит всю систему в «живое» состояние. Например, именно от публичных образований исходит основной налоговый императив, что делает, прежде всего, их обязательными участниками налоговых отношений.

Во-вторых, основная группа отношений (установление, введение и взимание налогов) ориентирована на обеспечение доходов публичных образований посредством совокупности обязательных платежей, что обусловливает необходимость включения экономико-правового института налогов и сборов в моделируемую конструкцию.[71]

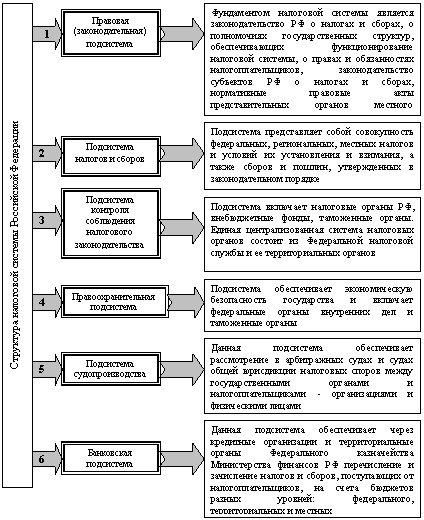

Учитывая достоинства и недостатки приведенных в предыдущих материалах позиций, рассмотрим структуру налоговой системы (рис. 1).

Налоговая система России включает:

- налогооблагающий состав - Российская Федерация, субъекты РФ (республик - 21, краев - 9, областей - 46, городов федерального значения - 2, автономная область - 1, автономных округов - 4) и муниципальные образования (около 30 тыс.)[72];

Рисунок 3 - Структура налоговой системы Российской Федерации

- состав налогоплательщиков, налоговых агентов, плательщиков сборов и их представителей - различные физические и юридические лица, на которых в соответствии с действующим налоговым законодательством возложена обязанность по уплате налогов и сборов;

- правовая база налоговой системы - совокупность нормативно-правовых актов, регулирующих налоговые и иные связанные с ними правоотношения, системообразующие связи и функционирование элементов налоговой системы;

- система налогообложения - составная часть (подсистема) налоговой системы, структурный состав которой образуют правовая база налогообложения, система налогов и сборов, система управления налогообложением, система органов налогового администрирования, система сбора налогов и сборов, система оказания содействия органам налогового администрирования;

- система налоговой безопасности - органы внутренних дел, таможенные органы, органы безопасности, органы прокуратуры;

- система судебного разрешения налоговых споров - мировые судьи, конституционные (уставные) суды субъектов РФ, суды общей юрисдикции, арбитражные суды, Верховный Суд РФ, Высший Арбитражный Суд РФ и Конституционный Суд РФ;

- система исполнения юрисдикционных решений - территориальные органы Федеральной службы судебных приставов и структуры, оказывающие им содействие в исполнении судебных и юрисдикционных решений налоговых органов и органов, наделенных соответствующими полномочиями;

- система оказания юридической помощи участникам налоговых правоотношений - адвокатура, нотариат, консультации;

- научная база налогообложения и налогового права - субъекты научного анализа и поиска решений проблем налогового права и налогообложения, включающая вузы, научные центры и группы ученых, исследующих проблемы налоговых отношений.[73]

При этом система налогообложения имеет следующий состав:

- правовая база налогообложения - совокупность нормативно-правовых актов федерального, регионального, местного, а также международного значения, регулирующих отношения, возникающие в связи с установлением, введением и взиманием налогов и сборов;

- система налогов и сборов - совокупность установленных, введенных на соответствующих территориях и взимаемых налогов и сборов;

- система управления налогообложением - Президент РФ, Совет Федерации и Государственная Дума Федерального Собрания РФ, а также аналогичные институты на уровне субъектов РФ и местного самоуправления;

- система органов налогового администрирования - Правительство РФ, финансовые органы (Минфин России, финансовые подразделения администраций субъектов РФ и муниципалитетов), налоговые органы и органы, которые пользуются правами и несут обязанности налоговых органов (например, при перемещении товаров через таможенную границу Российской Федерации в соответствии со ст. 34 НК РФ), а также имеют подсистемы учета налогоплательщиков и плательщиков сборов, контроля исполнения налоговой обязанности и др. ст. ст. 6, 29, 63, 64, 67, 82, 102 НК РФ.[74];

- система оказания содействия органам налогового администрирования - органы учета, регистрации и лицензирования, банки, эксперты, специалисты, переводчики, понятые, свидетели;

- система сбора налогов и сборов - уполномоченные органы, осуществляющие прием от налогоплательщиков и плательщиков сборов средств в уплату налогов и сборов и перечисление их в бюджеты и государственные внебюджетные фонды.[75]

Каждый из рассмотренных структурных элементов налоговой системы имеет функциональные связи с другими элементами налоговой системы, а также собственные подсистемы[76].

Действующая в Российской Федерации система налогов и сборов установлена налоговым кодексом РФ и строится в соответствии с государственным устройством Российской Федерации. Она включает три уровня: федеральный, региональный и местный. Важно отметить, что критерием выделения видов налогов и сборов является не то, куда (точнее, в какой бюджет) поступают соответствующие налоговые доходы. Распределение и перераспределение налоговых поступлений - отношения, регулируемые нормами бюджетного права. Основными критериями законодательного выделения видов налогов и сборов в Российской Федерации являются законодательный источник установления налога (сбора) и территория, на которой он взимается[77].

Федеральные, региональные и местные налоги и сборы, составляющие в совокупности систему налогов и сборов Российской Федерации, могут отменяться только налоговым кодексом РФ.[78]

Законодатель запрещает устанавливать федеральные, региональные или местные налоги и сборы, не предусмотренные налоговым кодексом РФ. Иными словами, для того чтобы изменить содержание системы налогов и сборов, необходимо внести соответствующие поправки в статьи 13, 14 и 15 налогового кодекса РФ.

Особо стоит отметить, что в систему налогов и сборов не включаются специальные налоговые режимы. И это несмотря на то, что некоторые из них в своем названии содержат слово «налог» (например, единый сельскохозяйственный налог). Специальные налоговые режимы могут предусматривать особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов и сборов, которые уже установлены и включены в систему налогов и сборов (ст. ст. 13 - 15 налогового кодекса РФ).[79]

Многообразие фискальных платежей дает основание для проведения различных классификаций налогов и сборов, уплачиваемых в соответствии с налоговым законодательством Российской Федерации. Платежи, включенные в систему налогов и сборов Российской Федерации, могут быть подразделены в соответствии с различными критериями на: налоги прямые и косвенные; налоги, уплачиваемые физическими лицами и (или) организациями; налоги на доходы (прибыль), имущество и на определенные виды деятельности; целевые налоги и нецелевые; налоги окладные (рассчитываемые налоговыми органами) и неокладные и т.д. Однако на законодательном уровне при определении системы налогов и сборов используется классификация фискальных платежей, выделяющая три основных вида - федеральные, региональные и местные налоги.[80]

Возвращаясь к порядку установления налогов и сборов, необходимо указать, что понятию «законно установленного налога и сбора» неоднократно давалась оценка Конституционным Судом РФ, из анализа решений которого можно сделать следующие выводы:

1. Установить налог или сбор можно только законом. Налоги и сборы, взимаемые не на основе закона, не могут считаться законно установленными.

2. Конституция РФ исключает возможность установления налогов и сборов органами исполнительной власти.

3. Федеральные налоги и сборы следует считать законно установленными, если они установлены федеральным законодательным органом в надлежащей форме, то есть федеральным законом в предусмотренном законом порядке, и введены в действие в соответствии с действующим законодательством.

4. Установление налогов и сборов органами государственной власти субъектов Российской Федерации должно осуществляться в соответствии с Конституцией РФ, имеющей прямое действие, и с общими принципами налогообложения и сборов, содержащимися в налоговом кодексе РФ. Поскольку субъекты Российской Федерации связаны этими общими принципами, их право на установление налогов всегда носит производный характер.[81]

Субъект Российской Федерации вправе самостоятельно решать вводить или не вводить на своей территории соответствующий налог, поскольку исчерпывающий перечень региональных налогов, содержащийся в налоговом кодексе РФ, порождает только право, но не обязанность установить налог. Установление регионального налога означает также конкретизацию общих правовых положений, в том числе детальное определение субъектов и объектов налогообложения, порядка и сроков уплаты налогов, правил предоставления льгот, способов исчисления конкретных ставок и т.д.[82]

Изложенные положения об установлении региональных налогов в полной мере распространяются и на местные налоги.

5. Установить налог или сбор - не значит только дать ему название, необходимо определить в законе (прямо перечислить) все существенные элементы налоговой обязанности.

Существенными элементами налогового обязанности налоговый кодекс РФ называет объект налогообложения, налоговую базу, налоговый период, налоговую ставку, порядок исчисления налога, порядок и сроки уплаты налога (п. 1 ст. 17). Кроме этого, безусловно, должно быть определено лицо, на которое возлагается обязанность по уплате конкретного налога или сбора - налогоплательщик или соответственно плательщик сбора.

Наряду с обязательными элементами налогообложения в актах законодательства о налогах и сборах могут быть предусмотрены и факультативные (дополнительные) элементы, такие как налоговые льготы, основания и порядок их использования.[83]

Один из основных экономических принципов налогообложения состоит в исключении возможности обложения различными налогами одних и тех же объектов. Каждый налог должен иметь самостоятельный объект налогообложения (п. 1 ст. 38 налогового кодекса РФ). Понятие объекта налога не содержится в налоговом кодексе РФ, оно разрабатывается в недрах науки финансового (налогового) права. Под объектом налога понимают некое основание, имеющее материальное выражение (то есть характеризуемое такими показателями как стоимость, количество или иными физическими характеристиками), с наличием которого у налогоплательщика акты законодательства о налогах и сборах связывают возникновения обязанности по уплате налога (сбора). К объектам налога относятся: реализация товаров (работ, услуг), имущество, прибыль, доход, расход и т.д. Перечень объектов налогообложения данный в п. 1 ст. 38 налогового кодекса РФ не является исчерпывающим.[84]

Согласно ст. 53 налогового кодекса РФ налоговая база представляет собой стоимостную, физическую или иную характеристики объекта налогообложения, налоговая ставка - величину налоговых начислений на единицу измерения налоговой базы[85].

Налоговые ставки в зависимости от характеристики (единицы измерения) налоговой базы подразделяются на: адвалорные - ставки, начисляемые в процентах к стоимостной характеристике налоговой базы; специфические - ставки, начисляемые в установленном размере за единицу налоговой базы (по отношению к физической характеристике налоговой базы); комбинированные - ставки, применяемые при сочетании стоимостной и физической характеристики налоговой базы. Собственно налоговые ставки могут быть: пропорциональными, то есть имеющими постоянную величину независимо от изменения налоговой базы; прогрессивными, при которых налоговая ставка увеличивается с увеличением налоговой базы, регрессивными, при которых налоговая ставка уменьшается с увеличением налоговой базы.[86]

Налоговый период определен как календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов (п. 1 ст. 55 налогового кодекса РФ).

Налоговый кодекс РФ в ст. 52 устанавливает общий порядок исчисления налога, согласно которому налогоплательщик обязан самостоятельно исчислить сумму налога, подлежащую уплате за налоговый период на основе налоговой базы, налоговой ставки и налоговых льгот. В ряде случаев налоговый кодекс РФ делает из этого общего правила исключения и возлагает обязанность по исчислению налога на налоговых агентов и налоговые органы.[87]

Порядок уплаты налога представляется собой установленную актами законодательства о налогах и сборах определенную последовательность действий, которые налогоплательщик должен совершить, чтобы исполнить налоговую обязанность. Порядок уплаты налога конкретизируется по отношению к каждому налогу. Общее требование - сроки уплаты налогов, которые также устанавливаются по отношению к каждому налогу (ст. ст. 57, 58 налогового кодекса РФ).

Под налоговыми льготами налоговый кодекс РФ понимает предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере (ст. 56 налогового кодекса РФ). Необходимо отметить, что использование льгот является правом, а не обязанностью налогоплательщика.[88]

Заключение

Налоги в современном обществе – это основная форма доходов государства.

Налоги являются специфической формой экономических отношений государства с хозяйствующими субъектами, с различными группами населения с каждым членом общества.

Специфичность этих отношений выражается, во-первых, в обязательном характере налогов (предоставляют часть национального дохода, принудительно изымаемого государством у юридических и физических лиц); во-вторых, в безвозвратности (хотя значительная часть налогов расходуется на развитие народного хозяйства, социально-культурные и другие общегосударственные мероприятия, т.е. возвращаются плательщикам косвенно).

Взимание налогов производится властью государства при наличии соответственного налогового законодательства, т.е. в форме правовых отношений.

Совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке, а также методы и принципы построения налогов – это налоговая система государства.

Таким образом, налоги - это не только метод формирования бюджета, это и эффективный инструмент косвенного регулирования экономических процессов. Государственное регулирование экономики посредством использования налоговых рычагов в наших условиях должно быть направлено на обеспечение и поддержание сбалансированного экономического роста, эффективное использование ресурсов, стимулирование инвестиционной и предпринимательской активности.

Система налогообложения - это продукт деятельности государства, ее важный атрибут. Каждое государство формирует свою систему налогообложения с учетом опыта других стран, состояния экономики, развития рыночных отношений, необходимости решения конкретных экономических и социальных задач, собственных национальных особенностей.

Налоговая система должна отражать конкретные условия страны: уровень развития экономики, социальной сферы, внешней и внутренней политики, традиций народа, географическое положение и множество других факторов. В связи с этим состав налоговой системы, структурные соотношения отдельных налогов, порядок их исчисления, формы расчетов, организация налоговой службы могут значительно отличаться в разных странах.

Система налогообложения в Российской Федерации, как и любая другая система, имеет свои недостатки: это и ее нестабильность, что обусловлено частыми изменениями в законодательных актах и негативно влияет на развитие предпринимательства в целом, и слишком громоздкая организация системы налогообложения, и чрезвычайно затруднены расчеты отдельных налогов.

Список литературы

- Налоговый Кодекс Российской Федерации. Части первая и вторая. - Москва: Проспект, КноРус, 2013. - 704 с.

- Обзор судебной практики. [Электронный ресурс]. Информационно-правовая система «Гарант».

- Основные направления налоговой политики Российской Федерации на 2018 год и на плановый период 2016 и 2017 годов [Электронный ресурс]. - Режим доступа: http://www.minfin.ru

- Гуреев В. И. Российское налоговое право. - М.: Экономика, 2016.

- Евстигнеев Е. Н. Основы налогообложения и налогового права: Учебное пособие. - М.: ИНФРА-М, 2015.

- Кожинов В. Я. Налоговое планирование. - М.: ЮНИТИ, 2015.

- Колчин С.П. Налоги современной России - М. ЮНП, 2016 – 309 с.

- Миляков Н. В. Налоги и налогообложение. - М.: ИНФРА-М, 2017.

- Налог на добавленную стоимость в международной торговле: Европейский союз [Электронный ресурс]: информация подготовлена специалистами компании «Roche & Duffay». - Режим доступа: http://www.roche-duffay.ru/articles/ec_vat.htm.

- Налоги / Под ред. Д. Г. Черника. - М.: Финансы и статистика, 2015.

- Налоги и налоговое право / Под ред. А. В. Брызгалина. - М.: Центр «Налоги и финансовое прРНаво», 2016.

- Налоги и налоговое право: Учебное пособие / Под ред. А. В. Брызгалина. — М.: Аналитика-Пресс, 2016.

- Налоги и налогообложение: теория и практика: учебник для вузов/ В.Г. Пансков. - М.: Издательство Юрайт ; ИД Юрайт, 2017. - 680 с.

- Налоги и налогообложение: Учебник / Под ред. М. В. Романовского, О. В. Врублевской. - СПб.: Питер, 2016.

- Налоги и налогообложение: Учебник для ВУЗов/ Рекомендовано Министерством общего и профессионального образования РФ; Под ред. М.В. Романовского, О.В. Врублевской. - СПб.: 2011. – 687 с.

- Налоги, налогообложение и налоговое законодательство / Под ред. Е. Н. Евстигнеева.- СПб.: Питер, 2016.

- Налоги: практика налогообложения: учеб. - метод. Пособие / под. Ред. Д.Г. Черника. - М.: Финансы и статистика; ИНФРА-М, 2015. - 369 с.

- Налоговое право: Учебное пособие/ Под ред. С. Г. Пепеляева - М.: ИД ФБК-ПРЕСС, 2017.

- Перов А.В. Налоги и налогообложение: учеб. пособие для студ. вузов / А.В. Перов, А.В. Толкушин; РОС-ИФА. - 7-е изд., перераб. и доп. - М.: Юрайт, 2017. – 561 с.

- Петров А. В. Налоговая экономия: реальные решения. /

А. В. Петров. - М. : Бератор Паблишинг, 2017. - 242 с. - Поляк, Г.Б. Финансы: учебник/ Г.Б. Поляк - М.: ЮНИТИ-ДАНА, 2015. – 368 с.

- Селезнева Н. Н. Налоги и налоговая система России. - М.: ЮНИТИ, 2016.

- Тарасова В.Ф. Налоги и налогообложение: учебное пособие – М.: КНОРУС, 2016 – 320 с.

- Финансы: Учебник / Под ред. В. В. Ковалева. - М.: ПБОЮЛ М. А. Захаров, 2016.

- Фролова Т.А. Налогообложение предприятия. Конспект лекций. - Таганрог: ТТИ ЮФУ, 2017.

- Юткина Т. Ф. Налоги и налогообложение: Учебник. - М.: ИНФРА-М, 2015.

-

Селезнева Н. Н. Налоги и налоговая система России. - М.: ЮНИТИ, 2016 – 88 с. ↑

-

Петров А. В. Налоговая экономия: реальные решения. /

А. В. Петров. - М. : Бератор Паблишинг, 2017. - 93 с. ↑ -

Евстигнеев Е. Н. Основы налогообложения и налогового права: Учебное пособие. - М.: ИНФРА-М, 2015. ↑

-

Петров А. В. Налоговая экономия: реальные решения. /

А. В. Петров. - М. : Бератор Паблишинг, 2017. - 98с. ↑ -

Евстигнеев Е. Н. Основы налогообложения и налогового права: Учебное пособие. - М.: ИНФРА-М, 2015. ↑

-

Петров А. В. Налоговая экономия: реальные решения. /

А. В. Петров. - М. : Бератор Паблишинг, 2017. - 102 с. ↑ -

Селезнева Н. Н. Налоги и налоговая система России. - М.: ЮНИТИ, 2016 – 93 с. ↑

-

Петров А. В. Налоговая экономия: реальные решения. /

А. В. Петров. - М. : Бератор Паблишинг, 2017. - 93 с. ↑ -

Селезнева Н. Н. Налоги и налоговая система России. - М.: ЮНИТИ, 2016 – 93 с. ↑

-

Петров А. В. Налоговая экономия: реальные решения. /

А. В. Петров. - М. : Бератор Паблишинг, 2017. - 93 с. ↑ -

Налоговый Кодекс Российской Федерации. Части первая и вторая. - Москва: Проспект, КноРус, 2013. С. 127. ↑

-

Юткина Т. Ф. Налоги и налогообложение: Учебник. - М.: ИНФРА-М, 2015. С. 12. ↑

-

Селезнева Н. Н. Налоги и налоговая система России. - М.: ЮНИТИ, 2016 – 93 с. ↑

-

Налоговый Кодекс Российской Федерации. Части первая и вторая. - Москва: Проспект, КноРус, 2013. С, 14. ↑

-

Петров А. В. Налоговая экономия: реальные решения/ А. В. Петров. - М. : Бератор Паблишинг, 2017. С, 109. ↑

-

Перов А.В. Налоги и налогообложение: учеб. пособие для студ. вузов / А.В. Перов, А.В. Толкушин; РОС-ИФА. - 7-е изд., перераб. и доп. - М.: Юрайт, 2017. ↑

-

Селезнева Н. Н. Налоги и налоговая система России. - М.: ЮНИТИ, 2016 – 93 с. ↑

-

Петров А. В. Налоговая экономия: реальные решения. /

А. В. Петров. - М. : Бератор Паблишинг, 2017. - 93 с. ↑ -

Евстигнеев Е. Н. Основы налогообложения и налогового права: Учебное пособие. - М.: ИНФРА-М, 2015. ↑

-

Петров А. В. Налоговая экономия: реальные решения. /

А. В. Петров. - М. : Бератор Паблишинг, 2017. - 93 с. ↑ -

Селезнева Н. Н. Налоги и налоговая система России. - М.: ЮНИТИ, 2016 – 93 с. ↑

-

Евстигнеев Е. Н. Основы налогообложения и налогового права: Учебное пособие. - М.: ИНФРА-М, 2015. ↑

-

Селезнева Н. Н. Налоги и налоговая система России. - М.: ЮНИТИ, 2016 – 93 с. ↑

-

Петров А. В. Налоговая экономия: реальные решения. /

А. В. Петров. - М. : Бератор Паблишинг, 2017. - 93 с. ↑ -

Евстигнеев Е. Н. Основы налогообложения и налогового права: Учебное пособие. - М.: ИНФРА-М, 2015. ↑

-

Обзор судебной практики. [Электронный ресурс]. Информационно-правовая система «Гарант». ↑

-

Петров А. В. Налоговая экономия: реальные решения. /

А. В. Петров. - М. : Бератор Паблишинг, 2017. - 93 с. ↑ -

Селезнева Н. Н. Налоги и налоговая система России. - М.: ЮНИТИ, 2016 – 93 с. ↑

-

Леонова Е.Д. Формирование налоговой культуры как стратегическое направление модернизации налоговой системы в России / Е.Д. Леонова, И.А. Митрофанова // Нац. интересы: приоритеты и безопасность. - 2017. ↑

-

Евстигнеев Е. Н. Основы налогообложения и налогового права: Учебное пособие. - М.: ИНФРА-М, 2015. ↑

-

Селезнева Н. Н. Налоги и налоговая система России. - М.: ЮНИТИ, 2016 – 93 с. ↑

-

Леонова Е.Д. Формирование налоговой культуры как стратегическое направление модернизации налоговой системы в России / Е.Д. Леонова, И.А. Митрофанова // Нац. интересы: приоритеты и безопасность. - 2017. ↑

-

Селезнева Н. Н. Налоги и налоговая система России. - М.: ЮНИТИ, 2016 – 93 с. ↑

-

Евстигнеев Е. Н. Основы налогообложения и налогового права: Учебное пособие. - М.: ИНФРА-М, 2015. ↑

-

Леонова Е.Д. Формирование налоговой культуры как стратегическое направление модернизации налоговой системы в России / Е.Д. Леонова, И.А. Митрофанова // Нац. интересы: приоритеты и безопасность. - 2017. ↑

-

Налоги и налогообложение: теория и практика: учебник для вузов/ В.Г. Пансков. - М.: Издательство Юрайт ; ИД Юрайт, 2017. - 680 с. ↑

-

Черник Д.Г. К вопросу о налоговой реформе // Российский налоговый курьер. - 2017. ↑

-

Леонова Е.Д. Формирование налоговой культуры как стратегическое направление модернизации налоговой системы в России / Е.Д. Леонова, И.А. Митрофанова // Нац. интересы: приоритеты и безопасность. - 2017. ↑

-

Черник Д.Г. К вопросу о налоговой реформе // Российский налоговый курьер. - 2017. ↑

-

Черник Д.Г. К вопросу о налоговой реформе // Российский налоговый курьер. - 2017. ↑

-

Евстигнеев Е. Н. Основы налогообложения и налогового права: Учебное пособие. - М.: ИНФРА-М, 2015. ↑

-

Налоги и налогообложение: теория и практика: учебник для вузов/ В.Г. Пансков. - М.: Издательство Юрайт ; ИД Юрайт, 2017. - 680 с. ↑

-

Евстигнеев Е. Н. Основы налогообложения и налогового права: Учебное пособие. - М.: ИНФРА-М, 2015. ↑

-

Черник Д.Г. К вопросу о налоговой реформе // Российский налоговый курьер. - 2017. ↑

-

Налоги и налогообложение: теория и практика: учебник для вузов/ В.Г. Пансков. - М.: Издательство Юрайт ; ИД Юрайт, 2010. С. 45. ↑

-

Евстигнеев Е. Н. Основы налогообложения и налогового права: Учебное пособие. - М.: ИНФРА-М, 2015. ↑

-

Черник Д.Г. К вопросу о налоговой реформе // Российский налоговый курьер. - 2017. ↑

-

Евстигнеев Е. Н. Основы налогообложения и налогового права: Учебное пособие. - М.: ИНФРА-М, 2015. ↑

-

Черник Д.Г. К вопросу о налоговой реформе // Российский налоговый курьер. - 2017. ↑

-

Евстигнеев Е. Н. Основы налогообложения и налогового права: Учебное пособие. - М.: ИНФРА-М, 2015. ↑

-

Черник Д.Г. К вопросу о налоговой реформе // Российский налоговый курьер. - 2017. ↑

-

Налоги и налогообложение: теория и практика: учебник для вузов/ В.Г. Пансков. - М.: Издательство Юрайт ; ИД Юрайт, 2017. - 680 с. ↑

-

Перов А.В. Налоги и налогообложение: учеб. пособие для студ. вузов / А.В. Перов, А.В. Толкушин; РОС-ИФА. - 7-е изд., перераб. и доп. - М.: Юрайт, 2017. ↑

-

Черник Д.Г. К вопросу о налоговой реформе // Российский налоговый курьер. - 2017. ↑

-

Евстигнеев Е. Н. Основы налогообложения и налогового права: Учебное пособие. - М.: ИНФРА-М, 2015. ↑

-

Черник Д.Г. К вопросу о налоговой реформе // Российский налоговый курьер. - 2017. ↑

-

Основные направления налоговой политики Российской Федерации на 2011 год и на плановый период 2017 и 2013 годов [Электронный ресурс]. - Режим доступа: http://www.minfin.ru ↑

-

Перов А.В. Налоги и налогообложение: учеб. пособие для студ. вузов / А.В. Перов, А.В. Толкушин; РОС-ИФА. - 7-е изд., перераб. и доп. - М.: Юрайт, 2017. – 561 с. ↑

-

Евстигнеев Е. Н. Основы налогообложения и налогового права: Учебное пособие. - М.: ИНФРА-М, 2015. ↑

-

Черник Д.Г. К вопросу о налоговой реформе // Российский налоговый курьер. - 2017. ↑

-

Налоги: практика налогообложения: учеб. - метод. Пособие / под. Ред. Д.Г. Черника. - М.: Финансы и статистика; ИНФРА-М, 2015. С. 46. ↑

-

Черник Д.Г. К вопросу о налоговой реформе // Российский налоговый курьер. - 2017. ↑

-

Евстигнеев Е. Н. Основы налогообложения и налогового права: Учебное пособие. - М.: ИНФРА-М, 2015. ↑

-

Евстигнеев Е. Н. Основы налогообложения и налогового права: Учебное пособие. - М.: ИНФРА-М, 2015. ↑

-

Черник Д.Г. К вопросу о налоговой реформе // Российский налоговый курьер. - 2017. ↑

-

Евстигнеев Е. Н. Основы налогообложения и налогового права: Учебное пособие. - М.: ИНФРА-М, 2015. ↑

-

Налоги и налогообложение: теория и практика: учебник для вузов/ В.Г. Пансков. - М.: Издательство Юрайт ; ИД Юрайт, 2017. - 680 с. ↑

-

Налоги и налогообложение: теория и практика: учебник для вузов/ В.Г. Пансков. - М.: Издательство Юрайт ; ИД Юрайт, 2017. - 680 с. ↑

-

Черник Д.Г. К вопросу о налоговой реформе // Российский налоговый курьер. - 2017. ↑

-

Миляков Н. В. Налоги и налогообложение. - М.: ИНФРА-М, 2017. С. 58. ↑

-

Черник Д.Г. К вопросу о налоговой реформе // Российский налоговый курьер. - 2017. ↑

-

Основные направления налоговой политики Российской Федерации на 2011 год и на плановый период 2017 и 2018 годов [Электронный ресурс]. - Режим доступа: http://www.minfin.ru ↑

-

Черник Д.Г. К вопросу о налоговой реформе // Российский налоговый курьер. - 2017. ↑

-

Налоговый Кодекс Российской Федерации. Части первая и вторая. - Москва: Проспект, КноРус, 2013. ↑

-

Черник Д.Г. К вопросу о налоговой реформе // Российский налоговый курьер. - 2017. ↑

-

Поляк, Г.Б. Финансы: учебник/ Г.Б. Поляк - М.: ЮНИТИ-ДАНА, 2015. С. 78. ↑

-

Налоги и налогообложение: Учебник для ВУЗов/ Рекомендовано Министерством общего и профессионального образования РФ; Под ред. М.В. Романовского, О.В. Врублевской. - СПб.: 2011. С. 164. ↑

-

Евстигнеев Е. Н. Основы налогообложения и налогового права: Учебное пособие. - М.: ИНФРА-М, 2015. ↑

-