Налоговые правонарушения

Содержание:

Введение

Актуальность исследования. Учитывая современные российские реалии, полагаем, что причины налоговой преступности следует искать в самой сущности налоговых правоотношений, которые фактически предусматривают обязанность отдать часть заработанного государству. Многие налогоплательщики не хотят признавать подобную обязанность, а также не осознают необходимость государства в своевременных налоговых выплатах в соответствующие бюджеты государства, с целью стабилизации экономики государства и осуществления задач, поставленных перед ним.

Отметим немалую важность того факта, что в нашей стране довольно небольшой уровень налогово-правовой культуры в обществе. В связи с этим, низкий процент наших граждан имеет представление о том, что уплачивать налоги – это его конституционная обязанность, в надлежащем исполнении которой нуждается государство.[1]

Продолжает оставаться высоким порог терпимости к преступным проявлениям в сфере налогообложения, что выражается, например, в том, что граждане, нарушающие нормы налогового права в сознании общества принимают вид удачливых, изворотливых, пронырливых людей, которые достойны уважения или подражания, а также и в том, что подобного рода нарушения стали, можно сказать, своеобразной обыденностью, что приводит к неуверенности граждан в способности и желании правоохранительной системы навести порядок и защитить население.[2]

Наряду с другими, одна из причин налоговой преступности – это недостаточная эффективность налогового контроля. Изучив статистику, которая находится в открытом доступе на сайте ФНС РФ, можно выявить, что ресурсы, которые направляются для функционирования налоговых органов, разбиваются на большое количество мелких, зачастую низко результативных проверок. Исходя из информации, предоставленной на сайт ФНС, оказываются фактически безрезультатными почти половина всех выездных проверок, которые проводятся налоговыми органами[3]. В свою очередь, можно сказать, что низкая результативность выездных проверок может говорить о нескольких проблемах в рядах налоговых органов, а именно: возможная коррупционная составляющая; низкий уровень профессиональных кадров, состоящих на службе в налоговых органах РФ; недостаточная организованность проведения выездных проверок.

Цель работы состоит в изучении особенности ответственности за совершение налоговых правонарушений.

Исходя из цели, можно выделить следующие задачи:

- изучить понятие и виды налогового правонарушения;

- рассмотреть состав налогового правонарушения и порядок привлечения к ответственности;

- проанализировать принципы установления налоговых санкций.

В качестве объекта исследования выступают правовые отношения, складывающиеся в процессе привлечения к ответственности за совершение налоговых правонарушений.

Предметом исследования – нормативно-правовые акты, регулирующие институт ответственности за совершение налоговых правонарушений.

Теоретическую основу исследования составили труды таких авторов как А.А. Гогин, А.В. Демин, Е.И. Елгина, О.О. Журавлева, А.А. Козырев, Ю.А. Крохина, Ю.Е. Курилюк, О.Е. Репетева, А.Ю. Смагина, А.П. Тишин и др.

Глава 1. Понятие и виды налогового правонарушения

1.1 Понятие налогового правонарушения

Ответственность за совершение правонарушений в сфере налоговых отношений приобретает особую актуальность, поскольку затрагивает одну из важнейших составляющих экономики государства – налоги, за счет которых происходит пополнение бюджета, как отдельных регионов, так и государства в целом.[4]

Стоит отметить, что обычно в правовой литературе уделяется много внимания вопросам ответственности за нарушение налогового законодательства. В то время как вопросы, касающиеся непосредственно природы налогового правонарушения, его места в законодательстве, остаются, как правило, вне поля зрения исследователей. Очевидно, что требуется уточнение критериев отграничения налоговых преступлений от иных налоговых правонарушений и выделение последних из числа административных правонарушений в отдельную группу. Кроме того, не исследованной остается проблема различия понятий налогового правонарушения и налоговой оптимизации. Особое значение анализ проблем правонарушений в налоговой сфере имеет и для повышения качества государственного управления.[5]

В соответствии со статьей 106 Налогового кодекса Российской Федерации[6] налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое Налоговым кодексом Российской Федерации установлена юридическая ответственность.

Налоговое правонарушение по своей сути носит финансово-правовой характер, поскольку оно обладает целым рядом юридически обоснованных признаков. Наиболее очевидным из них является противоправность, которая выражается в наложении Налоговым кодексом Российской Федерации запрета на определенные действия. Исходя из этого положения можно определить первое отличие налоговых правонарушений от иных административных, при котором запрет на те или иные действия накладывается Кодексом об административной ответственности Российской Федерации[7].

Наибольшая специфика налогового правонарушения проявляется при изучении видов правонарушений в сфере налогового законодательства. Совокупность видов налоговых правонарушений представлена в главе 16 и 18 Налогового кодекса Российской Федерации.[8] Анализ материалов судебной практики показал, что наиболее часто встречающимися правонарушениями в сфере налогообложения являются:

- Нарушение порядка постановки на налоговый учет. Данное правонарушение в большинстве своем связано с неоповещением о создании обособленного подразделения юридического лица, поскольку постановка на учет самой организации осуществляется одновременно с ее регистрацией. Важным является тот факт, что обособленное подразделение является созданным (оснащено соответствующими рабочими местами). Штрафные санкции в отношении налогоплательщика возможны только в том случае, если сообщение об открытии обособленного подразделения не подавалось вообще, если же оно подано с опозданием, то применение санкций не правомерно[9].

- Непредставление налоговой декларации (или расчета финансового результата инвестиционного товарищества). В данном случае спорных ситуаций немного, поскольку сроки предоставления налоговых деклараций строго оговорены в законе. В то же время необходимо разделение таких понятий, как «налоговая декларация» и «расчет авансовых платежей». Зачастую налоговые инспекции, данные понятия соединяют и привлекают к ответственности. Рассмотрим такой пример из судебной практики. Налоговая инспекция привлекла организацию «№» к ответственности по статье 119 Налогового кодекса Российской Федерации за непредставление расчета уплаты авансовых платежей по налогу[10]. Суд не согласился с позицией налогового органа, поскольку расчет авансовых платежей декларацией не является, а является самостоятельным видом отчетности, привлечение к ответственности за непредставление которого санкции налоговым законодательством не предусмотрены. В то же время необходимо иметь в виду, что в соответствии с п. 17 Постановления Пленума Высшего Арбитражного Суда Российской Федерации от 30 июля 2013 г. №57[11] наличие существенных различий между налогом и авансовым платежом, то есть предварительным платежом по налогу, который в отличие от налога уплачивается не по итогам, а в течение налогового периода.[12]

- Грубое нарушение правил учета доходов, расходов и объектов налогообложения. В соответствии с ч. 3 ст. 120 Налогового кодекса Российской Федерации под «грубым нарушением правил учета доходов и расходов и объектов налогообложения» для целей настоящей статьи понимается отсутствие первичных документов, или отсутствие счетов-фактур, или регистров бухгалтерского учета, или налогового учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений. Такое определение грубого нарушения является зачастую определяющим при рассмотрении материалов дела в суде. Так, налоговая инспекция привлекла организацию к налоговой ответственности за неправильное оформление первичной документации, в то время как грубым нарушением признается не неправильное оформление первичной документации, а ее отсутствие, вследствие чего Федеральный арбитражный суд Московского округа признал действия налогового органа неправомерными[13].

- Неуплата или неполная уплата налога. Большинство правонарушений данного вида связаны с неправильным способом расчета того или иного налога, либо нежеланием налогоплательщика осуществлять свои обязанности по уплате налогов и сборов. Каких-либо серьезных коллизий в практике анализируемого вида правонарушения нет, поскольку порядок расчета налогов урегулирован налоговым законодательством и изменению налогоплательщиком не подлежит.

Данные виды налоговых правонарушений часто встречаются в судебной практике и потому являются наиболее спорными. Однако сам перечень налоговых правонарушений указанными видами не ограничивается и, как уже отмечалось, в наиболее полном виде обозначен в главе 16 и 18 Налогового кодекса Российской Федерации.[14]

Выявление видов налоговых правонарушений не дает возможности решить другие проблемы, связанные с привлечением к ответственности за налоговые правонарушения, либо превышением налоговыми органами своих полномочий, например, правонарушениях, выявленных в процессе налогового контроля.[15] Так, в соответствии со ст. 82 Налогового кодекса Российской Федерации налоговым контролем признается деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов законодательства о налогах и сборах в порядке, установленном Налоговым кодексом Российской Федерации. Законодатель не оговаривает условий проведения мероприятий налогового контроля, в то время как этот факт является существенным. В частности, результаты мероприятий налогового контроля могут быть основанием привлечения к налоговой ответственности, а действия налогоплательщика признаваться в качестве налогового правонарушения только в том случае, если мероприятия налогового контроля были осуществлены в отношении данного правонарушителя.[16]

Привлечение к ответственности по результатам проведения проверки другого налогоплательщика признается судами неправомерным. Об этом указано в Постановлении Федерального арбитражного суда Московского округа[17]. Так, полагая, что действия налоговой инспекции по истребованию в отношении него документов совершены с нарушением ст. 86 Налогового кодекса Российской Федерации и нарушают банковскую тайну, предприниматель обратился в арбитражный суд. Из содержания указанной нормы следует, что выписка по операциям на счетах хозяйствующего субъекта может быть запрошена налоговым органом у банка только в случае проведения в отношении этой организации (индивидуального предпринимателя) мероприятий налогового контроля. Кроме того, из положений статей 82 и 83 Налогового кодекса Российской Федерации следует, что мероприятия налогового контроля могут быть проведены налоговым органом в отношении налогоплательщиков, состоящих на налоговом учете в данном налоговом органе.[18]

Кроме того, проанализированный пример показал наличие еще одной существенной проблемы – привлечение к ответственности кредитной организации. В данном случае ответственность должна нести не только налоговая инспекция, сделавшая неправомерный запрос, но также и банк, не предоставивший полный ответ на данный запрос. Однако на сегодняшний день вопросы ответственности банков за действия, совершенные в сфере налоговых правоотношений, несмотря на наличие главы 18 в Налоговом кодексе Российской Федерации, урегулированы недостаточно.

На наш взгляд, эти вопросы должны рассматриваться не только законодательством о банковской деятельности, но и налоговым правом, поскольку предоставление сведений банками являются одним из важнейших доказательств при рассмотрении дел о налоговых правонарушениях и потому применение данного доказательства как такового в налоговом споре должно быть обозначено именно нормативными актами, регулирующими налоговые отношения.[19]

Таким образом, в целом выявление налоговых правонарушений и привлечение к ответственности за их совершение являются важнейшими составляющими налогового администрирования, которое является наименее урегулированным сегментом налоговых правоотношений. Проблема искоренения налоговых правонарушений еще является актуальной и открытой. На сегодняшний день остаются неурегулированными многие вопросы как теоретического, так и практического характера, что затрудняет привлечение к ответственности за противоправные действия в сфере налоговых правоотношений и требует дальнейшего изучения указанной проблемы и внесения изменений в действующее законодательство.

1.2 Виды налоговых правонарушений и ответственность налогоплательщиков

Ответственность за нарушение сроков постановки на учет в налоговом органе.

Согласно пункту 1 нарушение налогоплательщиком установленного НК РФ срока подачи заявления о постановке на учет в налоговом органе при отсутствии признаков налогового правонарушения, предусмотренного пунктом 2 комментируемой статьи, влечет взыскание штрафа в размере десяти тысяч рублей.

Ведение деятельности организацией или индивидуальным предпринимателем без постановки на учет в налоговом органе по основаниям, предусмотренным настоящим Кодексом, влечет взыскание штрафа в размере 10 процентов от доходов, полученных в течение указанного времени в результате такой деятельности, но не менее 40 тысяч рублей.

В целях проведения налогового контроля организации и физические лица подлежат постановке на учет в налоговых органах соответственно по месту нахождения организации, месту нахождения ее обособленных подразделений, месту жительства физического лица, а также по месту нахождения принадлежащего им недвижимого имущества и транспортных средств и по иным основаниям, предусмотренным НК РФ (пункт 1 статьи 83 НК РФ).

Статьей 83 НК РФ установлены сроки постановки на учет в налоговых органах.[20]

Таким образом, положения статьи 83 НК РФ предусматривают обязанность налогоплательщика подать заявление о постановке на налоговый учет по каждому из предусмотренных данной статьей мест: по месту нахождения самих налогоплательщиков, по месту нахождения обособленного подразделения налогоплательщика, по месту нахождения принадлежащего недвижимого имущества и транспортных средств.

Налоговые органы осуществляют контроль за соблюдением законодательства об учете налогоплательщиков, о постановке на учет, переучете и снятии с учета налогоплательщиков, об идентификационных номерах налогоплательщиков, об учете сведений о счетах налогоплательщиков в кредитных организациях, о подготовке дел о правонарушениях, связанных с учетом налогоплательщиков, о составлении и ведении единого государственного реестра налогоплательщиков.[21]

Налоговые органы, проводя в установленном порядке камеральные налоговые проверки по учету налогоплательщиков, взаимодействуют с территориальными органами Минюста России, Минфина России, Банка России, ГТК России, ФСНП России, МВД России, Госкомстата России, других министерств и ведомств, а также с внебюджетными фондами, кредитными организациями в части получения и использования в работе информации по учету налогоплательщиков.[22]

Статья 5 Федерального закона от 8 августа 2001 года №129-ФЗ «О государственной регистрации юридических лиц» обязывает организацию уведомлять налоговую инспекцию о смене руководителя организации. Также инспекцию нужно поставить в известность, если у руководителя изменились персональные данные, содержащиеся в Едином государственном реестре юридических лиц. Обо всех этих данных организация должна сообщить в течение трех дней в налоговую инспекцию, в отдел регистрации и учета налогоплательщиков. В противном случае руководителю организации грозят административные санкции.[23]

По вопросу, касающемуся административной ответственности должностных лиц за нарушение срока постановки на учет в налоговом органе, см. статью 15.3 КоАП РФ:

«1. Нарушение установленного срока подачи заявления о постановке на учет в налоговом органе или органе государственного внебюджетного фонда - влечет наложение административного штрафа на должностных лиц в размере от пяти до десяти минимальных размеров оплаты труда.

2. Нарушение установленного срока подачи заявления о постановке на учет в налоговом органе или органе государственного внебюджетного фонда, сопряженное с ведением деятельности без постановки на учет в налоговом органе или органе государственного внебюджетного фонда, - влечет наложение административного штрафа на должностных лиц в размере от двадцати до тридцати минимальных размеров оплаты труда».

Статья 117. Уклонение от постановки на учет в налоговом органе – утратила силу.

Статья 118. Нарушение срока представления сведений об открытии и закрытии счета в банке. Нарушение налогоплательщиком установленного настоящим Кодексом срока представления в налоговый орган информации об открытии или закрытии им счета в каком-либо банке влечет взыскание штрафа в размере пяти тысяч рублей.

Непредставление налоговой декларации (ст. 119 НК РФ).

Согласно ст. 119 НК РФ непредставление налогоплательщиком в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета, при отсутствии признаков налогового правонарушения, предусмотренного в пункте 2 комментируемой статьи, влечет взыскание штрафа в размере 5 процентов суммы налога, подлежащей уплате (доплате) на основе этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1000 рублей.

Сроки представления налоговых деклараций определены в соответствующих главах НК РФ и других законах, которые регулируют порядок исчисления и уплаты соответствующего налога. За нарушение этих сроков организация и ее должностные лица привлекаются к налоговой и административной ответственности.[24]

В соответствии со статьей 80 НК РФ, налоговая декларация является формой налоговой отчетности и представляется в налоговый орган каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком, в сроки, установленные законодательством о налогах и сборах.

Невыполнение налогоплательщиком требований статьи 80 НК РФ и является налоговым правонарушением.[25]

В случае если налог исчисляется и уплачивается с зачетом ранее перечисленных авансовых платежей по нему, то штраф рассчитывается исходя из суммы, подлежащей доплате по декларации. При этом наличие переплаты по налогу на лицевом счете налогоплательщика от ответственности за просрочку сдачи налоговой декларации не освобождает. Не избежать штрафа и в том случае, если, несмотря на просрочку сдачи декларации, налог был уплачен вовремя.

Не подлежат представлению в налоговые органы налоговые декларации (расчеты) по тем налогам, по которым налогоплательщики освобождены от обязанности по их уплате в связи с применением специальных налоговых режимов.

Согласно Письму Минфина Российской Федерации от 16 августа 2006 года №03-02-07/1-224 штраф подлежит оплате с полной суммы налога, указанного в налоговой декларации. В данном письме специалистами Минфина РФ рассмотрен порядок расчета штрафных санкций на примере просроченной декларации по ЕСН.

По мнению Минфина РФ, при расчете суммы штрафа за несвоевременное представление налоговой декларации налоговыми органами не должны учитываться суммы, уплаченные налогоплательщиками при сдаче промежуточных расчетов по налогам.

Налоговый орган может обратиться в суд с иском о взыскании штрафа с организации и индивидуального предпринимателя в порядке и сроки, которые предусмотрены статьями 46 и 47 НК РФ, с физического лица, не являющегося индивидуальным предпринимателем, в порядке и сроки, которые предусмотрены статьей 48 НК РФ (пункт 1 статьи 115 НК РФ).

Обязанность подать декларацию возникает в силу того, что организация или физическое лицо включается в состав налогоплательщиков по конкретному виду налога. Следовательно, налогоплательщик должен представить налоговую декларацию независимо от того, есть ли сумма налога к уплате или равна нулю. Это следует из пункта 1 статьи 80 НК РФ.[26]

Помимо привлечения к налоговой ответственности налоговый орган имеет право приостановить операции по счетам в банке налогоплательщика.

В соответствии с пунктом 3 статьи 76 НК РФ эта мера может быть применена в случае, если просрочка сдачи налоговой декларации достигла десяти дней.

Полная и своевременная уплата налога по декларации не освобождает налогоплательщика от ответственности за ее несвоевременное представление. Этот вывод основан на том, что уплатить налог и представить налоговую декларацию - две разные обязанности. Если налогоплательщик исполнил одну из них, это не является причиной, чтобы освободить его от ответственности за неисполнение другой. В соответствии с подпунктом 3 пункта 1 статьи 112 НК РФ данное нарушение можно расценить как смягчающее ответственность обстоятельство.

Штраф, установленный статьей 119 НК РФ, применяется к налогоплательщику и в том случае, если он не представил документ, являющийся обязательным приложением к налоговой декларации (например, приложение к декларации по налогу на прибыль). Поэтому, если налогоплательщик не подал в составе декларации какое-нибудь из приложений, то считается, что налоговая декларация не подана. В данном случае нельзя одновременно наказывать налогоплательщика и по статье 126 НК РФ.

Ст. 119 НК РФ в ее конституционно-правовом истолковании, данном в Определении Конституционного Суда Российской Федерации от 10 июля 2003 года №316-О, не содержит оснований для привлечения налогоплательщика к ответственности за непредставление налоговой декларации, если соответствующая обязанность предусмотрена ведомственными правовыми актами.[27]

Неуплата или неполная уплата сумм налога (сбора) (ст. 122 НК РФ).

На основании пункта 1 неуплата или неполная уплата сумм налога (сбора) в результате занижения налоговой базы, иного неправильного исчисления налога (сбора) или других неправомерных действий (бездействия) влечет взыскание штрафа в размере 20 процентов от неуплаченной суммы налога (сбора).

Те же деяния, совершенные умышленно, влекут взыскание штрафа в размере 40 процентов от неуплаченной суммы налога (сбора) (пункт 3).

В случае, если занижение налоговой базы произошло вследствие грубого нарушения правил учета доходов, расходов и объектов налогообложения, то применяется ответственность, предусмотренная пунктом 3 статьи 120 НК РФ.

Если же занижение налоговой базы, повлекшее неуплату или неполную уплату сумм налога, произошло по иным основаниям, то налогоплательщик несет ответственность, предусмотренную статьей 122 НК РФ. Отметим, что налогоплательщик не может быть одновременно привлечен к ответственности по статье 120 (пункт 3) и 123 НК РФ.

Ответственность по указанной статье в соответствии со сложившейся практикой наступает в случаях выявления нарушения налогового законодательства в ходе как выездной, так и камеральной проверок.[28]

В пункте 42 Постановления Пленума ВАС Российской Федерации от 28 февраля 2001 года №5 «О некоторых вопросах применения части первой Налогового кодекса Российской Федерации» указано, что при применении статьи 122 НК РФ необходимо иметь в виду, что «неуплата или неполная уплата сумм налога» означает возникновение у налогоплательщика задолженности перед соответствующим бюджетом (внебюджетным фондом) по уплате конкретного налога в результате совершения указанных в данной статье деяний (действий или бездействия). В связи с этим, если в предыдущем периоде у налогоплательщика имеется переплата определенного налога, которая перекрывает или равна сумме того же налога, заниженной в последующем периоде и подлежащей уплате в тот же бюджет (внебюджетный фонд), и указанная переплата не была ранее зачтена в счет иных задолженностей по данному налогу, состав правонарушения, предусмотренный статьей 122 НК РФ, отсутствует, поскольку занижение суммы налога не привело к возникновению задолженности перед бюджетом (внебюджетным фондом) в части уплаты конкретного налога.

Если же у налогоплательщика имеется переплата налога в более поздние периоды по сравнению с тем периодом, когда возникла задолженность, налогоплательщик может быть освобожден от ответственности, предусмотренной статьей 122 НК РФ, только при соблюдении им условий, определенных пунктом 4 статьи 81 НК РФ.[29]

Пунктом 4 статьи 81 НК РФ установлено:

«Если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации и срока уплаты налога, то налогоплательщик освобождается от ответственности в случаях:

1) представления уточненной налоговой декларации до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период, при условии, что до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени;

2) представления уточненной налоговой декларации после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота отражения сведений в налоговой декларации, а также ошибки, приводящие к занижению подлежащей уплате суммы налога».

Налогоплательщик освобождается от ответственности в соответствии с названным пунктом при условии, что до подачи такого заявления налогоплательщик уплатил недостающую сумму налога и соответствующие ей пени (Письмо Минфина Российской Федерации от 16 августа 2005 года №03-02-07/1-221, Письмо Минфина Российской Федерации от 3 марта 2006 года №03-02-07/1-47).

В случае если на момент подачи в налоговый орган заявления о внесении изменений в налоговую декларацию имелась переплата по тому же налогу и налогоплательщиком подано заявление в этот налоговый орган о зачете суммы излишне уплаченного налога в счет погашения недоимки, возникшей за предыдущий налоговый период, на основании пункта 5 статьи 78 НК РФ, а также если эта переплата перекрывает или равна сумме недоимки, то оснований для привлечения налогоплательщика к ответственности, предусмотренной статьей 122 НК РФ, не имеется (Письмо Минфина Российской Федерации от 29 сентября 2005 года №03-02-07/1-251).

На отношения, связанные с установлением специальных налоговых режимов (систем налогообложения), в соответствии с которыми вводится особый порядок исчисления и уплаты налогов, предусматривающий замену уплаты соответствующей совокупности налогов уплатой единого налога, а также связанные с применением специальных налоговых режимов (систем налогообложения), НК РФ распространяется в полной мере, включая положения об ответственности за совершение налоговых правонарушений, в том числе и об ответственности, предусмотренной статьей 122 НК РФ (Письмо МНС Российской Федерации от 9 апреля 2004 года №27-0-10/99).

Следует отметить, что статья 122 НК РФ не содержит закрытого перечня способов совершения данного правонарушения, так, помимо занижения налоговой базы, упоминается иное неправильное исчисление налога, а также иные неправомерные действия.[30]

Субъектами данного правонарушения являются физические лица и организации.

В соответствии с пунктом 4 статьи 110 НК РФ вина организации в совершении налогового правонарушения определяется в зависимости от вины ее должностных лиц либо ее представителей, действия (бездействие) которых обусловили совершение данного налогового правонарушения.

При применении статьи 122 НК РФ на практике, возник вопрос: возможно ли привлечь налогоплательщика к ответственности за неуплату либо несвоевременную уплату авансового платежа.

В силу пункта 1 статьи 108 НК РФ никто не может быть привлечен к ответственности за совершение налогового правонарушения иначе, как по основаниям и в порядке, которые предусмотрены НК РФ.

2. Состав налоговых правонарушений и принципы налоговых санкций

2.1 Состав налогового правонарушения и порядок привлечения к ответственности

Налоговые правонарушения находятся на грани экономической и правовой сферы общественных отношений, определяя чрезвычайную актуальность исследования данного вопроса. С точки зрения государства, налоговые правонарушения обладают фискальным характером: недополучение денежных средств в виде налогов и сборов по различным основаниям. С точки зрения налогоплательщиков, налоговые правонарушения несут рисковый характер: организации или физические лица подвержены допущению ошибок, в том числе при применении налогового законодательства.

В любом случае, является ли ошибка намеренной или случайной, она влечет за собой привлечение к ответственности, – негативные последствия для самого экономического субъекта (для гражданина), для должностного лица, допустившего ее, для руководителя организации. Важным аспектом в изучении сущности налоговых правонарушений является определение его состава и порядка привлечения к ответственности.

В юридической литературе термин «состав правонарушения» рассматривается как совокупность предусмотренных законом объективных и субъективных признаков деяния, определяющих его как правонарушение и являющихся основанием для привлечения субъекта к юридической ответственности[31]. Касаемо налоговой ответственности, трактовка понятия «состав налогового правонарушения» будет иметь следующий вид: система регламентированных Налоговым кодексом Российской Федерации фактических обстоятельств и признаков, при условии наличия которых, противоправное деяние может быть отнесено к налоговому правонарушению.

Любая система состоит из взаимосвязанных элементов, определяющих структуру и эффективность функционирования механизма. Так и в налоговом праве: состав налогового правонарушения соответствует юридическому правонарушению и включает в себя объект, объективную сторону, субъект и субъективную сторону налогового правонарушения. Рассматривая состав налогового правонарушения как сложный структурный объект, можно выделить следующие характеристики его элементов:

К первому элементу состава налоговых правонарушений относится объект, под которым принято понимать фискальные интересы государства, которые, как правило, направлены на пополнение бюджетов всех уровней за счет налоговых платежей, сборов.

Следующая категория – субъект налогового правонарушения. Данный элемент представляет собой деликтоспособных физических лиц или предприятий, которые совершили налоговое правонарушение. Отметим тот факт, что термин «деликтоспособность» физического лица связывается с понятиями: «возраст», «вменяемость». Субъектом правонарушения может быть только вменяемое лицо, которое осознает противоправный характер своего деяния. Разумеется, оно должно достигнуть определенного возраста и быть способным руководить своими поступками. В уголовном праве субъект преступления и субъект ответственности совпадают.[32] В гражданском, административном, налоговом и другом законодательстве субъектом правонарушения может быть не только физическое, но и юридическое лицо (учреждение, организация).[33]

Категории лиц, относящихся к субъекту налогового правонарушения: налогоплательщик, плательщик сборок, налоговый агент и иные лица. В этой связи рационально рассмотреть определение каждого субъекта. Так, к налогоплательщикам относятся физическое или юридическое лицо, на которое законом возложена обязанность уплачивать налоги. Сбор – особый вид налога, платеж, который взимается, как правило, за предоставление государственных услуг. Плательщик сборов отличается от налогоплательщика тем, что уплата сбора носит единовременный характер и, в некоторой мере, добровольна. Под налоговым агентом в российском налоговом законодательстве понимается лицо, на которое возложена обязанность по исчислению, удержанию у налогоплательщика налога и перечислению его в бюджет (например, налог на доходы физических лиц).[34]

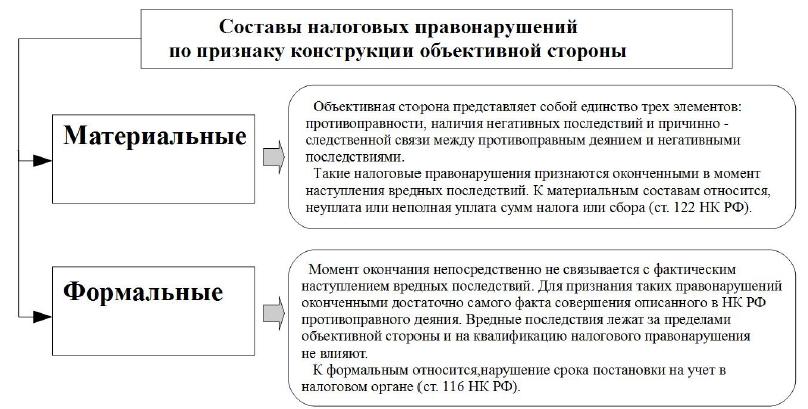

Третий элемент состава налоговых правонарушений – объективная сторона, представляющая собой характеристику противоправного деяния (время, место, орудие, способ, обстановка совершения правонарушения), размер и характер вредных последствий, а также причинно-следственную связь между деянием и вредными последствиями.

Рисунок 1 – Классификация составов налоговых правонарушений по признаку конструкции объективной стороны

Объективная сторона позволяет определить способ совершения этого деяния. Следует отметить, что по характеру конструкции объективной стороны, представляющего способ ее законодательного описания, составы налоговых правонарушений разделены на две группировки, представленные на рисунке 1.

Последний элемент состава налоговых правонарушений определен субъективной стороной. Под ней принято понимать сознательно-волевые признаки налогового правонарушения, которые включают в себя вину, мотив и цель совершения налогового преступления правонарушителем. Так, цель предполагает достижение и предвосхищение конкретного результата. Мотив – внутренней побуждение, которое подталкивает правонарушителя на совершение противоправного деяния.[35]

Субъективная сторона состава налогового правонарушения определяет психическую деятельность лица, которая Налоговым кодексом Российской Федерации отражен традиционный подход к субъективной стороне, базирующийся на вине правонарушителя (ст. 110 Налогового кодекса Российской Федерации). Следует отметить тот факт, что вина организации в совершении налогового правонарушения будет зависеть от вины ее должностных лиц либо ее представителей, действие (бездействие) которых стали причиной совершения конкретного налогового правонарушения. Если рассматривать понятие вины в общем виде, во всех отраслях права ответственность за правонарушение базируется на признании лица виновным в совершении правонарушения, то есть на наличии в его деяниях вины. Под термином «вина» в юридической литературе понимается психическое отношение субъекта права к совершенному им противоправному деянию. Вина подразделяется на умысел и неосторожность.

Несмотря на значимость вины как базового критерия отнесения деяния к налоговому правонарушению, законодательством предусмотрены обстоятельства, исключающие вину лица в совершении налогового правонарушения:

- непреодолимая сила: подразумевает, что деяние с признаками налогового правонарушения совершено из-за стихийного бедствия или другого чрезвычайного и непреодолимого обстоятельства;

- невменяемость: деяние с признаками налогового правонарушения совершено налогоплательщиком-физическим лицом, которое в момент его совершения находилось в состоянии аффекта (лицо не может отдавать себе отчет в своих действиях или руководить ими вследствие болезненного состояния);

- добросовестное заблуждение: налогоплательщик (плательщик сбора, налоговый агент), выполнял письменные разъяснения по вопросам применения законодательства о налогах и сборах, которые были даны ему либо неопределенному кругу лиц финансовым, налоговым или другим уполномоченным органом государственной власти или их должностными лицами в пределах их компетенции;

- иные обстоятельства, которые суд или налоговый орган, рассматривающий дело, может признать исключающими вину лица в совершении налогового правонарушения.

Кроме того, в ст. 112 Налогового кодекса Российской Федерации предусмотрены обстоятельства, которые могут смягчить или усилить ответственность за совершение налогового правонарушения.

Результатом совершения налогового правонарушения является привлечение к ответственности. Процесс привлечения к налоговой ответственности регламентирован определенным порядком, предусмотренным ст. 100.1 Налогового кодекса Российской Федерации. В соответствии с ней, возможны две различных процедуры по рассмотрению дела о налоговых правонарушениях:

– в ходе камеральной или выездной налоговой проверки нарушения законодательства о налогах и сборах, дело рассматривается в соответствии со ст. 101 Налогового кодекса Российской Федерации;

– в ходе иных мероприятий налогового контроля нарушения законодательства о налогах и сборах (кроме правонарушений, регламентированных ст. 120, 122 и 123 Налогового кодекса Российской Федерации) дело изучается в порядке, предусмотренным ст. 101.4 Налогового кодекса Российской Федерации.

Выделяют несколько форм вины при налоговых правонарушениях.[36] Умышленно совершенным признается налоговое правонарушение, когда лицо в момент совершения:

- осознавало противоправный характер своего действия (бездействия);

- желало либо сознательно допустило наступление вредных последствий такого действия (бездействия).

Другая форма вины – совершенное по неосторожности налоговое правонарушение. Таковым признается правонарушение, в случае, если совершившее его лицо не осознавало противоправный характер своего действия (бездействия) либо вредный характер последствий, которые возникли в результате этого действия (бездействия), хотя осознавать это оно должно было и могло.

Как было отмечено выше, ответственность за совершение налоговых правонарушений возлагается на организации и физические лица. При этом, в случае совершения налогового правонарушения виновным признается лицо, которое совершило противоправное деяние умышленно или по неосторожности.

Таким образом, налоговое правонарушение, как и любое правонарушение, имеет свой состав. Состав правонарушения – это совокупность элементов и признаков, предусмотренных нормами публичного права, дающих основания классифицировать деяние как правонарушение, которое является основанием для привлечения к публично-правовым видам юридической ответственности. Состав налогового правонарушения включает в себя такие элементы, как объект, субъект, объективная сторона, субъективная сторона[37].

2.2 Принципы установления налоговых санкций

Налоговые санкции имеют нормативно-правовое основание и призваны с помощью финансового и социально-психологического воздействия эффективно обеспечивать исполнение налогового законодательства и наполнение бюджетов налоговыми поступлениями. Заявленная цель является очень значимой, так как от ее полноценной реализации зависит исполнение функций государства и его безопасное независимое существование.

Правила, ограничения, принуждения, наказания, санкции пронизывают социальную жизнь любого общества. Главенство права, построение правовых отношений в обществе является обязательным элементом цивилизованной жизни государства. Соблюдение законов зиждется на установлении ответственности за их несоблюдение. В Налоговом кодексе Российской Федерации определено, что «налоговая санкция является мерой ответственности за совершение налогового правонарушения». Важной задачей в реализации налогово-правовых отношений является принятие эффективной системы налоговых санкций, призванной реализовывать превентивно-воспитательную, компенсационную и карательную функции санкционного воздействия[38].

Авторы выделяют следующие принципы установления налоговых санкций, соответствующие общеправовой практике установления наказаний за нарушение законодательства:

- Принцип дифференциации. Общеправовой принцип справедливости предполагает дифференцированное установление санкций с учетом характера правонарушения, степени его общественной опасности.

- Принцип соразмерности (адекватности). Наказание за налоговое правонарушение должно быть соразмерно содеянному.

- Принцип однократности. Общеправовой принцип, согласно которому никто не может быть наказан дважды за одно и то же правонарушение.

- Принцип индивидуализации. Меры ответственности должны применяться с учетом личности виновного, характера вины, обстоятельств, смягчающих и отягчающих ответственность (ст. 112 Налогового кодекса Российской Федерации).

- Принцип обоснованности. Размеры санкций должны быть обоснованы, фактически подкреплены доказательной базой.

- Принцип нерепрессивности. В правовом государстве права и свободы личности должны быть учтены при применении санкций[39].

По нашему мнению, указанные принципы необходимо дополнить специальными принципами установления налоговых санкций. Первый из них – принцип компенсации, который проявляется в возмещении потерь бюджета путем получения налоговых обязательств в полном объеме и временной компенсации несвоевременного поступления налогов и сборов в виде уплаты пени (ст. 75 Налогового кодекса Российской Федерации).

Также необходимо включить и реализовать в правовом поле принцип лояльности к налогоплательщику, заключающийся в вынесении налогоплательщику предупреждения за совершенное налоговое правонарушение, то есть в альтернативном воздействии. Данная мера основывается на необходимости внедрения правовой нормы – малозначительности налогового правонарушения. Необходимость внедрения указанной нормы отмечена в работах О.О. Журавлевой, А.В. Макрушина и др.[40].

Данный принцип является актуальным и в связи с низкой налоговой культурой в Российской Федерации, обусловленной историческими, социально-экономическими и психологическими причинами, недостаточным уровнем налоговой образованности и налогового информирования. Предупреждение как мера воздействия необходимо и для поддержки бизнеса в стадии его становления – на протяжении первых двух лет существования при незначительных бюджетных потерях (данную норму необходимо утвердить на региональном уровне с учетом финансовой емкости бюджетов региона)[41].

Внедрение предупреждения как меры воздействия будет реальной помощью налогоплательщикам и дополнительным мотивационным фактором для дальнейшего исполнения налогового законодательства.

Следующий принцип, который необходимо реализовать в системе налоговых санкций, – это принцип информирования. Целесообразность выделения этого принципа основывается на исследованиях социальной психологии, в которых отмечается важность наличия угрозы наступления ответственности или, иначе говоря, наказания. Ощущая угрозу наказания, человек испытывает чувство тревоги, страха, что побуждает его исполнять утвержденные правила, законы с целью избегания наказания[42]. В данном случае важно, чтобы сила угрозы была адекватной, не подавляла, а мотивировала, что соответствует правовому и экономическому принципу нерепрессивности наказаний.

Использование принципа информирования как способа реализации психологической угрозы возможно следующим образом:

- при постановке на налоговый учет обеспечить налогоплательщика брошюрой с перечнем налоговых правонарушений и указанием видов ответственности, размеров штрафов и иного санкционного воздействия;

- ежегодно широко освещать в средствах массовой информации сферы предпринимательской деятельности, подлежащие акцентированному налоговому контролю (данный метод используется в некоторых западных странах);

- в организациях, торговых точках, прошедших контрольно-проверочные мероприятия, размещать для всеобщего ознакомления плакат на определенный срок с надписью: «Нарушитель налогового законодательства» или «Добросовестный налогоплательщик».

Методы реализации психологической угрозы являются более действенными, чем сами санкции, и выполняют превентивно-воспитательную функцию, позволяя налогоплательщику избежать финансовых потерь.

Также действие этого принципа должно проявляться и в реализации механизма общественного осуждения, что отмечено в работах классиков философской, экономической и юридической мысли. Угроза общественного осуждения является необходимой частью программы формирования высокой налоговой культуры в обществе, реализуемой посредством воздействия через социальные институты, средства массового информирования. Однако необходимо распространить этот механизм на налогоплательщиков, умышленно совершивших налоговое правонарушение.

С точки зрения социальной психологии, наличие системы санкций должно предполагать и наличие системы поощрений для добросовестных налогоплательщиков, неукоснительно выполняющих своих налоговые обязательства на протяжении ряда налоговых периодов, что подтверждено контрольно-проверочными мероприятиями налогового контроля.

В настоящее время поощрение добросовестных налогоплательщиков не имеет общефедеральной законодательной основы. Отдельные регионы внедряют свои методы поощрения добросовестных налогоплательщиков[43].

По мнению экспертов, необходимо поощрять организации и другие категории налогоплательщиков, которые работают не менее 5 лет, своевременно предоставляют отчетность, оплачивают налоги и при этом регулярно получают прибыль на уровне не ниже среднеотраслевого, а также декларируют реальный уровень выплачиваемых наемным сотрудникам зарплат.

Кроме снижения административного (контрольно-проверочного) давления необходима и популяризация образа добросовестных налогоплательщиков, опять же в рамках развития налоговой культуры – освещение в СМИ, организация социальных проектов с участием добросовестных налогоплательщиков, вручение специальных сертификатов и др.

Законодательное урегулирование предложенных инициатив поощрения добросовестных налогоплательщиков должно уравновесить систему налоговых санкций и выполнить мотивационную и воспитательную функции соблюдения налогового законодательства.

В целом следует отметить, что соблюдение указанных принципов требует законодательной коррекции видов и размеров действующих налоговых санкций, предусмотренных ст. 116-129 Налогового кодекса Российской Федерации. В частности, с целью реализации принципов соразмерности и дифференциации необходимо пересмотреть штрафы, утвержденные в фиксированной сумме: данным принципам в большей степени соответствуют штрафы в процентном соотношении к уровню потерь бюджета, так называемые относительно определенные санкции.

Кроме того, принцип дифференциации предполагает учет уровня потерь бюджета при назначении размера штрафа или вынесении предупреждения, важным является и установление меры ответственности в зависимости от наличия или отсутствия умысла при совершении налоговых правонарушений, что должно быть включено в доказательную базу налоговыми органами.

Таким образом, можно сделать вывод о необходимости законодательного закрепления перечня специальных принципов установления налоговых санкций, а также пересмотра на законодательном уровне системы налоговых санкций и приведения ее в соответствие с указанными принципами, актуальными для дальнейшего развития налоговой системы и налоговой культуры в российском государстве.

Заключение

В целом выявление налоговых правонарушений и привлечение к ответственности за их совершение являются важнейшими составляющими налогового администрирования, которое является наименее урегулированным сегментом налоговых правоотношений. Проблема искоренения налоговых правонарушений еще является актуальной и открытой. На сегодняшний день остаются неурегулированными многие вопросы как теоретического, так и практического характера, что затрудняет привлечение к ответственности за противоправные действия в сфере налоговых правоотношений и требует дальнейшего изучения указанной проблемы и внесения изменений в действующее законодательство.

Налоговое правонарушение, как и любое правонарушение, имеет свой состав. Состав правонарушения – это совокупность элементов и признаков, предусмотренных нормами публичного права, дающих основания классифицировать деяние как правонарушение, которое является основанием для привлечения к публично-правовым видам юридической ответственности. Состав налогового правонарушения включает в себя такие элементы, как объект, субъект, объективная сторона, субъективная сторона.

Законодательство предусматривает ряд обстоятельств, которые исключают возможность привлечения лица к ответственности за совершение налогового правонарушения, при этом наличие хотя бы одного обстоятельства уже будет являться основанием для не привлечения к ответственности: отсутствует событие налогового правонарушения; отсутствует вина лица в совершении налогового правонарушения; деяние с признаками налогового правонарушения совершено физическим лицом, которое в момент совершения деяния не достигло шестнадцати лет; истекли сроки давности для привлечения к ответственности за совершение налогового правонарушения. При этом следует отметить, под сроком давности понимается промежуток времени, в течение которого правонарушитель может быть привлечен к ответственности. В отношении налоговых правонарушений данный срок составляет три года, которые исчисляются: для правонарушений с грубым нарушением правил учета доходов и расходов и объектов налогообложения, неуплаты или неполной уплаты налогов срок давности исчисляется со дня совершения правонарушения; для других видов правонарушений, предусмотренных Налоговым кодексом Российской Федерации – со следующего дня после окончания налогового периода, в течение которого данное правонарушение было совершено. Важен и тот факт, что в случае, если привлекаемое к ответственности за налоговое правонарушение лицо оказывало активное противодействие проведению выездной налоговой проверки, что стало непреодолимым препятствием для ее проведения и определения налоговыми органами сумм налогов, подлежащих уплате в бюджетную систему Российской Федерации, течение срока давности приостанавливается.

Выделяют так же обстоятельства, смягчающие или отягчающие ответственность за совершение налогового правонарушения, устанавливает которые суд или налоговый орган и учитывает при наложении санкций. К смягчающим ответственность за совершение налогового правонарушения обстоятельствам относятся следующие: в результате стечения тяжелых личных или семейных обстоятельств; на совершение правонарушения повлияла угроза или принуждение либо материальная, служебная или иная зависимость; иные обстоятельства, которые может признать суд в качестве смягчающих ответственность. К отягчающим ответственность обстоятельствам относится совершение налогового правонарушения лицом, уже привлекаемым к ответственности за аналогичное правонарушение.

Библиографический список

- Конституция Российской Федерации принятая всенародным голосованием 12 декабря 1993 г. (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30 декабря 2008 г. № 6-ФКЗ, от 30 декабря 2008 г. № 7-ФКЗ, от 05 февраля 2014 г. № 2-ФКЗ, от 21 июля 2014 г. № 11-ФКЗ) // СЗ РФ. – 2014. – № 31. – Ст. 4398. // Сайт справочно-правовой системы Консультант Плюс [Электронный ресурс]. URL:http://www.consultant.ru. (дата обращения: 22 декабря 2017 г.).

- Арбитражный процессуальный кодекс РФ: Федеральный закон от 24 июля 2002 г. № 95-ФЗ // СЗ РФ. – 2002. – № 30. – Ст. 3012. // Сайт справочно-правовой системы Консультант Плюс [Электронный ресурс]. URL:http://www.consultant.ru. (дата обращения: 22 декабря 2017 г.).

- Гражданский кодекс РФ (часть первая): Федеральный закон от 30 ноября 1994 г. № 51-ФЗ // Российская газета. – 1994. – 08 декабря. // Сайт справочно-правовой системы Консультант Плюс [Электронный ресурс]. URL:http://www.consultant.ru. (дата обращения: 22 декабря 2017 г.).

- Кодекс Российской Федерации об административных правонарушениях: Федеральный закон от 30 декабря 2001 г. № 195-ФЗ // СЗ РФ. – 2002. – № 1 (ч. 1). – Ст. 1. // Сайт справочно-правовой системы Консультант Плюс [Электронный ресурс]. URL:http://www.consultant.ru. (дата обращения: 22 декабря 2017 г.).

- Налоговый кодекс РФ (часть первая): Федеральный закон от 31 июля 1998 г. № 146-ФЗ // СЗ РФ. – 1998. – № 31. // Сайт справочно-правовой системы Консультант Плюс [Электронный ресурс]. URL:http://www.consultant.ru. (дата обращения: 22 декабря 2017 г.).

- Уголовный кодекс РФ: Федеральный закон от 13 июня 1996 г. № 63-ФЗ// Российская газета. – 1996. – 25 июня. // Сайт справочно-правовой системы Консультант Плюс [Электронный ресурс]. URL:http://www.consultant.ru. (дата обращения: 22 декабря 2017 г.).

- О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации: Постановление Пленума ВАС РФ от 30 июля 2013 г. № 57 // Сайт справочно-правовой системы Консультант Плюс [Электронный ресурс]. URL:http://www.consultant.ru. (дата обращения: 22 декабря 2017 г.).

- Постановление Федерального арбитражного суда Западно-Сибирского округа от 23 августа 2014 г. по делу № А53-5148/2014 // Сайт справочно-правовой системы Консультант Плюс [Электронный ресурс].URL:http://www.consultant.ru. (дата обращения: 22 декабря 2017 г.).

- Постановление Федерального арбитражного суда Западно-Сибирского округа от 18 января 2015г. №Ф02-6999/15-С1 // Сайт справочно-правовой системы Консультант Плюс [Электронный ресурс]. URL:http://www.consultant.ru. (дата обращения: 22 декабря 2017 г..

- Постановление Федерального арбитражного суда Западно-Сибирского округа от 25 декабря 2013г. № КА-А40/14432-14 // Сайт справочно-правовой системы Консультант Плюс [Электронный ресурс]. URL:http://www.consultant.ru. (дата обращения: 22 декабря 2017 г.).

- Постановление Федерального арбитражного суда Западно-Сибирского округа от 10 сентября 2013г. по делу № А40-166223/12-72-1030 // Сайт справочно-правовой системы Консультант Плюс [Электронный ресурс]. URL:http://www.consultant.ru. (дата обращения: 22 декабря 2017 г.).

- Аналитика и Статистика // Официальный Сайт ФНС РФ [Электронный ресурс]. URL: http://www.nalog.ru/rn77/related_activities/ statistics_and_analytics/ regstats. (дата обращения: 22 декабря 2017 г.).

- Бастиа, Ф. Экономические софизмы / Ф. Бастиа. – Челябинск: Социум, 2015. – 407 с.

- Борисов, А.Н. Защита прав налогоплательщика при проведении налоговых проверок. Практические рекомендации / А.Н. Борисов // Сайт справочно-правовой системы Консультант Плюс [Электронный ресурс]. URL:http://www.consultant.ru. (дата обращения: 22 декабря 2017 г.).

- Гоббс, Т. Сочинения в двух томах Т. Гоббс. – М.: Мысль, 1991. – 241 с.

- Гогин, А.А. К вопросу об уточнении отдельных положений налогового кодекса Российской Федерации / А.А. Гогин. – Самара: Изд-во СГЭУ, 2015. – С.182-186

- Демин, А.В. К вопросу о санкциях как структурных элементах норм налогового права / А.В. Демин // Реформы и право. – 2014. – № 4. – С. 19-23.

- Доброскок, О.В. Налоговая культура в Российской Федерации / О.В. Доброскок // Современная наука: актуальные проблемы теории и практики. Серия: Экономика и право. – 2015. – № 7-8. – С. 41-45.

- Доброскок, О.В. Регулирование уровня налоговых санкций для индивидуальных предпринимателей / О.В. Доброскок // Экономика и управление. – 2014. – № 4. – С. 17-21.

- Елгина, Е.И. Налоги за два часа. Учебное пособие / Е.И. Елгина. – М.: Альпина Паблишер, 2013. – 195 с.

- Журавлева, О.О. Налоговые санкции: понятие, система и перспективы развития / О.О. Журавлева // Журнал российского права. – 2014. – № 10 (214). – С. 112-124.

- Козырев, А.А. Влияние института ответственности за налоговые правонарушения на экономическую безопасности государства: автореф. дис. ... канд. юрид. наук / А.А. Козырев. – Саратов, 2014. – 19 с.

- Крохина, Ю.А. Финансовое право России: учебник. – 4-e изд., перераб. и доп. / Ю.А. Крохина. – М.: Норма: НИЦ ИНФРА-М, 2014.

- Курилюк, Ю.Е. Принципы установления ответственности в налоговом праве / Ю.Е. Курилюк // Финансовое право. – 2015. – № 6. – С. 21-24.

- Лермонтов, Ю.М. Что смягчает налоговую ответственность / Ю.М. Лермонтов // Налоговый учет для бухгалтера. – 2013. – № 8. – С. 4.

- Налоговое право России: учебник для вузов / Отв. ред. д.ю.н., проф. Ю.А. Крохина. – М., 2014. – 756 с.

- Пепеляев, С.Г. Налоговое право / С.Г. Пепеляев. – М.: Юрист, 2013. – 590 с.

- Пепеляев, С.С. Налоговое право. Учебник для вузов / С.Г. Пепеляев. – М.: Альпина Паблишер, 2015. – 800 с.

- Пепеляев, С.С. Особенности налогообложения. Учебник для вузов / С.Г. Пепеляев. – М.: Альпина Паблишер, 2014. – 264 с.

- Петти, У. Трактат о налогах и сборах / У. Петти. – М.: Эконов-Ключ, 1993. – 352 с.

- Репетева, О.Е. Юридическая ответственность за семейные, финансовые и экологические правонарушения как межотраслевой институт права / О.Е. Репетева // Право и государство: теория и практика. – 2013. – № 3. – С. 135-139

- Руссо, Ж.-Ж. Эмиль, или о воспитании / Ж.-Ж. Руссо. – М.: К.И. Тихомиров, 1911. – 756 с.

- Смагина, А.Ю. Налоговые риски предприятия и способы их минимизации / А.Ю. Смагина // Инновационные аспекты социально-экономического развития региона сборник статей по материалам участников V ежегодной научной конференции аспирантов ФТА. – 2014. – С. 515-525.

- Смит, А. Исследование о природе и причинах богатства народов / А. Смит. – М.: Издательство социально-экономической литературы, 1962. – 681 с.

- Теория государства и права: учебник / Под ред. А.В. Малько. – М.: Юрайт, 2013.

- Тишин, А.П. Обстоятельства, смягчающие ответственность за совершение налогового правонарушения / А.П. Тишин // Налоговая проверка. – 2013. – № 3. – С. 8.

- Финансовое право: учебник / Под ред. О.Н. Горбунова. – М.: Юристъ, 2014. – 536 с.

-

Конституция Российской Федерации принятая всенародным голосованием 12 декабря 1993 г. (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30 декабря 2008 г. № 6-ФКЗ, от 30 декабря 2008 г. № 7-ФКЗ, от 05 февраля 2014 г. № 2-ФКЗ, от 21 июля 2014 г. № 11-ФКЗ) // СЗ РФ. – 2014. – № 31. – Ст. 4398. // Сайт справочно-правовой системы Консультант Плюс [Электронный ресурс]. URL:http://www.consultant.ru. (дата обращения: 22 декабря 2017 г.). ↑

-

Гражданский кодекс РФ (часть первая): Федеральный закон от 30 ноября 1994 г. № 51-ФЗ // Российская газета. – 1994. – 08 декабря. // Сайт справочно-правовой системы Консультант Плюс [Электронный ресурс]. URL:http://www.consultant.ru. (дата обращения: 22 декабря 2017 г.). ↑

-

Аналитика и Статистика // Официальный Сайт ФНС РФ [Электронный ресурс].URL: http://www.nalog.ru/rn77/related_activities/statistics_and_analytics/ regstats. ↑

-

Репетева, О.Е. Юридическая ответственность за семейные, финансовые и экологические правонарушения как межотраслевой институт права / О.Е. Репетева // Право и государство: теория и практика. – 2013. – № 3. – С. 135-139 ↑

-

Смит, А. Исследование о природе и причинах богатства народов / А. Смит. – М.: Издательство социально-экономической литературы, 1962. – 681 с. ↑

-

Налоговый кодекс РФ (часть первая): Федеральный закон от 31 июля 1998 г. № 146-ФЗ // СЗ РФ. – 1998. – № 31. ↑

-

Кодекс Российской Федерации об административных правонарушениях: Федеральный закон от 30 декабря 2001 г. № 195-ФЗ // СЗ РФ. – 2002. – № 1 (ч. 1). – Ст. 1. ↑

-

Пепеляев, С.С. Особенности налогообложения. Учебник для вузов / С.Г. Пепеляев. – М.: Альпина Паблишер, 2014. – 264 с. ↑

-

Постановление Федерального арбитражного суда Западно-Сибирского округа от 23 августа 2014 г. по делу № А53-5148/2014 // Сайт справочно-правовой системы Консультант Плюс [Электронный ресурс].URL:http://www.consultant.ru. (дата обращения: 22 декабря 2017 г.). ↑

-

Постановление Федерального арбитражного суда Западно-Сибирского округа от 18 января 2015 г. №Ф02-6999/15-С1 // Сайт справочно-правовой системы Консультант Плюс [Электронный ресурс].URL:http://www.consultant.ru. (дата обращения: 22 декабря 2017 г.). ↑

-

О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации: Постановление Пленума Высшего арбитражного суда Российской Федерации от 30 июля 2013 г. № 57 // Сайт справочно-правовой системы Консультант Плюс [Электронный ресурс].URL:http://www.consultant.ru. (дата обращения: 22 декабря 2017 г.). ↑

-

Арбитражный процессуальный кодекс РФ: Федеральный закон от 24 июля 2002 г. № 95-ФЗ // СЗ РФ. – 2002. – № 30. – Ст. 3012. // Сайт справочно-правовой системы Консультант Плюс [Электронный ресурс]. URL:http://www.consultant.ru. (дата обращения: 22 декабря 2017 г.). ↑

-

Постановление Федерального арбитражного суда Западно-Сибирского округа от 25 декабря 2013 г. № КА-А40/14432-14 // Сайт справочно-правовой системы Консультант Плюс [Электронный ресурс].URL:http://www.consultant.ru. ((дата обращения: 22 декабря 2017 г.). ↑

-

Пепеляев, С.С. Налоговое право. Учебник для вузов / С.Г. Пепеляев. – М.: Альпина Паблишер, 2015. – 800 с. ↑

-

Козырев, А.А. Влияние института ответственности за налоговые правонарушения на экономическую безопасности государства: автореф. дис. ... канд. юрид. наук / А.А. Козырев. – Саратов, 2014. – 19 с. ↑

-

Лермонтов, Ю.М. Что смягчает налоговую ответственность / Ю.М. Лермонтов // Налоговый учет для бухгалтера. – 2013. – № 8. – С. 4. ↑

-

Постановление Федерального арбитражного суда Западно-Сибирского округа от 10 сентября 2013 г. по делу № А40-166223/12-72-1030 // Сайт справочно-правовой системы Консультант Плюс [Электронный ресурс].URL:http://www.consultant.ru. (дата обращения: 22 декабря 2017 г.). ↑

-

Пепеляев, С.Г. Налоговое право / С.Г. Пепеляев. – М.: Юрист, 2013. – 590 с. ↑

-

Гогин, А.А. К вопросу об уточнении отдельных положений налогового кодекса Российской Федерации / А.А. Гогин. – Самара: Изд-во СГЭУ, 2015. – С.182-186 ↑

-

Налоговый кодекс РФ (часть первая): Федеральный закон от 31 июля 1998 г. № 146-ФЗ // СЗ РФ. – 1998. – № 31. // Сайт справочно-правовой системы Консультант Плюс [Электронный ресурс]. URL:http://www.consultant.ru. (дата обращения: 22 декабря 2017 г.). ↑

-

Петти, У. Трактат о налогах и сборах / У. Петти. – М.: Эконов-Ключ, 1993. – 352 с. ↑

-

Борисов, А.Н. Защита прав налогоплательщика при проведении налоговых проверок. Практические рекомендации / А.Н. Борисов // Сайт справочно-правовой системы Консультант Плюс [Электронный ресурс]. URL:http://www.consultant.ru. (дата обращения: 22 декабря 2017 г.). ↑

-

Елгина, Е.И. Налоги за два часа. Учебное пособие / Е.И. Елгина. – М.: Альпина Паблишер, 2013. – 195 с. ↑

-

Аналитика и Статистика // Официальный Сайт ФНС РФ [Электронный ресурс]. URL: http://www.nalog.ru/rn77/related_activities/ statistics_and_analytics/ regstats. (дата обращения: 22 декабря 2017 г.). ↑

-

Бастиа, Ф. Экономические софизмы / Ф. Бастиа. – Челябинск: Социум, 2015. – 407 с. ↑

-

Налоговый кодекс РФ (часть первая): Федеральный закон от 31 июля 1998 г. № 146-ФЗ // СЗ РФ. – 1998. – № 31. // Сайт справочно-правовой системы Консультант Плюс [Электронный ресурс]. URL:http://www.consultant.ru. (дата обращения: 22 декабря 2017 г.). ↑

-

Финансовое право: учебник / Под ред. О.Н. Горбунова. – М.: Юристъ, 2014. – 536 с. ↑

-

Тишин, А.П. Обстоятельства, смягчающие ответственность за совершение налогового правонарушения / А.П. Тишин // Налоговая проверка. – 2013. – № 3. – С. 8. ↑

-

Налоговый кодекс РФ (часть первая): Федеральный закон от 31 июля 1998 г. № 146-ФЗ // СЗ РФ. – 1998. – № 31. // Сайт справочно-правовой системы Консультант Плюс [Электронный ресурс]. URL:http://www.consultant.ru. (дата обращения: 22 декабря 2017 г.). ↑

-

Смагина, А.Ю. Налоговые риски предприятия и способы их минимизации / А.Ю. Смагина // Инновационные аспекты социально-экономического развития региона сборник статей по материалам участников V ежегодной научной конференции аспирантов ФТА. – 2014. – С. 515-525. ↑

-

Курилюк, Ю.Е. Принципы установления ответственности в налоговом праве / Ю.Е. Курилюк // Финансовое право. – 2015. – № 6. – С. 21-24. ↑

-

Уголовный кодекс РФ: Федеральный закон от 13 июня 1996 г. № 63-ФЗ// Российская газета. – 1996. – 25 июня. // Сайт справочно-правовой системы Консультант Плюс [Электронный ресурс]. URL:http://www.consultant.ru. (дата обращения: 22 декабря 2017 г.). ↑

-

Крохина, Ю.А. Финансовое право России: учебник. – 4-e изд., перераб. и доп. / Ю.А. Крохина. – М.: Норма: НИЦ ИНФРА-М, 2014. ↑

-

Смагина, А.Ю. Налоговые риски предприятия и способы их минимизации / А.Ю. Смагина // Инновационные аспекты социально-экономического развития региона сборник статей по материалам участников V ежегодной научной конференции аспирантов ФТА. – 2014. – С. 515-525. ↑

-

Финансовое право: учебник / Под ред. О.Н. Горбунова. – М.: Юристъ, 2014. – 536 с. ↑

-

Налоговое право России: учебник для вузов / Отв. ред. д.ю.н., проф. Ю.А. Крохина. – М., 2014. – 756 с. ↑

-

Теория государства и права: учебник / Под ред. А. В. Малько. – М.: Юрайт, 2013. – С. 158. ↑

-

Демин, А.В. К вопросу о санкциях как структурных элементах норм налогового права / А.В. Демин // Реформы и право. – 2014. – № 4. – С. 19-23. ↑

-

Журавлева, О.О. Налоговые санкции: понятие, система и перспективы развития / О.О. Журавлева // Журнал российского права. – 2014. – № 10 (214). – С. 112-124. ↑

-

Журавлева, О.О. Налоговые санкции: понятие, система и перспективы развития / О.О. Журавлева // Журнал российского права. – 2014. – № 10 (214). – С. 112-124. ↑

-

Доброскок, О.В. Налоговая культура в Российской Федерации / О.В. Доброскок // Современная наука: актуальные проблемы теории и практики. Серия: Экономика и право. – 2015. – № 7-8. – С. 41-45. ↑

-

Доброскок, О.В. Регулирование уровня налоговых санкций для индивидуальных предпринимателей / О.В. Доброскок // Экономика и управление. – 2014. – № 4. – С. 17-21. ↑

-

Курилюк, Ю.Е. Принципы установления ответственности в налоговом праве / Ю.Е. Курилюк // Финансовое право. – 2015. – № 6. – С. 21-24. ↑

- Принципы эффективного контроля деятельности предприятия

- Понятие, признаки и правовое регулирование несостоятельности (банкротства) (История возникновения банкротства)

- Компетенции и компетентность современных специалистов и менеджеров (Функции менеджера и специалистов)

- Система психофизиологического профессионального отбора и диагностики профпригодности (Психофизиология профессионального отбора и профпригодности)

- Понятие и виды толкования правовых норм

- Протезно-ортопедическая помощь

- Международный валютный фонд: цели, функции, особенности (История создания Международного валютного фонда)

- Государственные финансы:роль,элементы и Функции

- Закон денежного обращения и его действие

- Использование моделей Баумоля-Тобина и Миллера –Орра в управлении денежными потоками

- Размер пенсии по старости (Понятие, виды пенсий по старости)

- Грамматические особенности американского варианта английского языка (Зарождение американского варианта)