Налоговые регистры по налогу на прибыль.

Содержание:

ВВЕДЕНИЕ

Развитие современной российской экономики неразрывно связано с необходимостью улучшения качества учетной информации и упрощением учетных процедур с целью стимулирования деятельности хозяйствующих субъектов. Переход к рыночной экономике привел к противоречию интересов государства и налогоплательщиков по вопросам исчисления и уплаты налогов. Согласовать интересы сторон призван налоговый учет.

В России термин «налоговый учет» официально был закреплен с принятием главы 25 «Налог на прибыль организаций» Налогового Кодекса РФ, вступившей в силу с 2002 года. С принятием данной главы появилось официальное требование создания налоговой учетной системы на предприятии.

Фактически налоговый учет не ограничен целями налогообложения прибыли: с 1 января 2003 года вступила в силу глава 26.2 Налогового Кодекса РФ («Упрощенная система налогообложения»), введенная Законом от 24 июля 2002 г. № 104-ФЗ, где в статье 346,24 также закреплено требование ведения налогового учета; в учете налога на добавленную стоимость уже давно существуют свои первичные налоговые документы - счета-фактуры и свои налоговые регистры - книги покупок и книги продаж, а в главе 21 «НДС» Налогового Кодекса РФ применяется термин «учетная политика в целях налогообложения». Этот же термин используется в главе 26 «Налог на добычу полезных ископаемых» Налогового Кодекса РФ при выборе налогоплательщиком метода определения налоговой базы.

Система налогового учета устанавливается налогоплательщиком самостоятельно и закрепляется в учетной политике организации для целей налогообложения.

Данные налогового учета должны отражать порядок формирования признаваемых для целей налогообложения доходов и расходов организации, сумм задолженности по налогу на прибыль перед бюджетом.

Налоговым Кодексом РФ закреплена обязанность ведения налогового учета всеми налогоплательщиками. Вопросу организации налогового учета в целях налогообложения прибыли посвящены статьи 313, 314 Налогового Кодекса РФ. Налог на прибыль - единственный налог, исчисляемый как по данным бухгалтерского, так и налогового учета. В связи с этим разработка аналитических регистров по данному налогу представляется достаточно актуальной.

Целью курсовой работы является исследование аналитических регистров по налогу на прибыль и разработка мер по их совершенствованию.

Для достижения поставленной цели необходимо решить следующие задачи:

- описать организацию налогового учета;

- раскрыть понятие аналитических регистров налогового учета;

- провести классификацию аналитических регистров по налогу на прибыль;

- дать общую характеристику предприятия;

- изучить формирование налоговых регистров в организации;

- рассмотреть совершенствование аналитических регистров по налогу на прибыль.

Объектом исследования выступает предприятие ООО «Боровичский механический завод» (в дальнейшем – ООО «БМЗ»).

Предметом исследования является практика ведения налогового учета с целью исполнения обязанностей налогоплательщика, предусмотренная законодательством РФ.

Информационная база исследования включает нормативные и законодательные акты Российской Федерации, постановления Правительства РФ, инструкции, методические рекомендации.

При написании работы широко использовалась учебная, научная литература, статьи из периодической печати. В частности, можно отметить таких авторов, как С.П.Колчин, К.В.Новоселов, М.Я.Погорелова, С.Д.Шаталов и другие.

1.Теоретические положения об аналитических регистрах по налогу на прибыль

1.1.Организация налогового учета.

В соответствии с положениями Налогового кодекса, налогоплательщики по налогу на прибыль исчисляют налоговую базу по этому налогу на основе данных налогового учета (статья 313 Налогового Кодекса РФ [1]). Рассмотрим, что представляет собой налоговый учет.

«Налоговый учет - это сводная информация, полученная на основе данных первичных документов. Она необходима для определения налоговой базы по налогу на прибыль» [17, с. 37]. Эта информация группируется в соответствии с требованиями Налогового Кодекса РФ [1].

Поскольку для налогового учета имеет значение кем он ведется, кто представляет информацию о его ведении, то в качестве его субъекта рассматривается именно налогоплательщик. При этом следует отметить, что, к сожалению, законодательство напрямую не поименовывает субъекта налогового учета, как и не содержит требований к лицу, ведущему налоговый учет.

«Цель налогового учета состоит в формировании полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечение информацией внутренних и внешних пользователей для контроля за правильностью, полнотой и своевременностью исчисления и уплаты в бюджет налога» [12, с. 46].

Главной задачей налогового учета считается определение сумм платежей в бюджет и задолженности перед бюджетом по налогу на прибыль на определенную дату. Данная задача отличает налоговый учет от иных видов учета, служащих в первую очередь для интересов пользователей. Налоговый учет выполняет следующие функции: фискальную, регулирующую, информационную и контрольную. Данные функции косвенно указаны в статье 313 Налогового Кодекса РФ [1].

«Для выполнения функций и задач, стоящих перед налоговым учетом, налоговым законодательством определены специальные приемы и способы, образующие методологию налогового учета» [15, с. 171].

К методам ведения налогового учета следует отнести:

- введение специальных показателей налогового учета, рассчитываемых на базе данных бухгалтерского учета;

- установление методики формирования налоговых показателей;

- определение способов ведения налогового учета;

- установление специальных форм регистров налогового учета и других форм налогового учета.

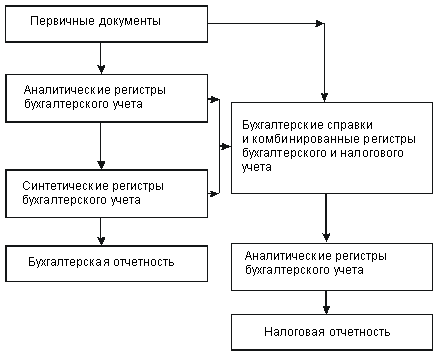

«Подтверждением данных налогового учета являются:

- первичные учетные документы (включая справку бухгалтера);

- аналитические регистры налогового учета;

- расчет налоговой базы» [3, с. 151] (Приложение 1).

Информация, сформированная на основе данных первичных документов, содержится в регистрах бухгалтерского учета. К сожалению, из-за различий между бухгалтерским и налоговым учетом, данных бухгалтерских регистров обычно недостаточно для формирования налоговой базы по налогу на прибыль. В этом случае, Налоговым кодексом допускается самостоятельное дополнение организацией бухгалтерских регистров.

Таким образом, регистрами налогового учета могут стать регистры бухгалтерского учета, если их дополнить необходимыми для определения базы по налогу на прибыль, реквизитами.

«Налоговый учет необходимо вести для контроля за правильностью, полнотой и своевременностью исчисления налога в бюджет» [7, с. 20].

Ведение налогового учета осуществляется в целях обеспечения полноты и достоверности информации о порядке учета хозяйственных операций для целей налогообложения.

Так же он служит для обеспечения информацией внутренних и внешних пользователей.

Налоговый Кодекс РФ [1] предлагает налогоплательщику самостоятельно организовать систему налогового учета, последовательно от одного периода к другому применяя правила и нормы налогового учета (статья 313 Налогового Кодекса РФ).

«Порядок ведения налогового учета и методы формирования регистров необходимо прописать в учетной политике для целей налогового учета организации» [9, с. 97].

Важной особенностью формирования учетной налоговой политики является продолжительность ее установления. Известно, что налоговым периодом при исчислении налогов и сборов, как правило, является период с 1 января по 31 декабря отчетного года включительно. Неизменность учетной налоговой политики сохраняется в течение этого периода, за исключением случаев, предусмотренных налоговым законодательством. При исчислении таких налогов, как НДС, акциз, где налоговым периодом считается меньший по времени период (квартал или месяц), учетная налоговая политика также может действовать в течение года.

Налоговый учет в организации ведется:

- ведение налогового учета параллельно с бухгалтерским учетом (известно, что правила бухгалтерского и налогового учета совпадают в некоторых случаях);

- с применением регистров бухгалтерского учета, дополнив их необходимыми реквизитами по правилам главы 25 Налогового Кодекса РФ;

- смешанным способом, как с применением регистров бухгалтерского учета по отдельным группам хозяйственных операций, так и с применением специализированных регистров налогового учета по тем группам хозяйственных операций, налоговый учет которых существенно отличается от правил бухгалтерского учета.

Первый подход считается предпочтительным, его положения предусматривают несколько различающихся способов (инструментов):

- использование налогового плана счетов – предполагает наличие отличающихся от счетов бухгалтерского учета кодировки и наименования счетов, перечень которых охватывает объекты, влияющие на налогообложение;

- использование субсчетов – предполагает «отражение базовой величины объекта (облагается налогом) и разницы между базовой и дополнительной (не облагается налогом), то есть на одном счете отражаются два объекта с помощью разных субсчетов, но общая величина объектов по счету будет учтена для целей бухгалтерского учета. Этот способ применяется, если стоимостная величина объекта для целей налогообложения меньше, чем для целей бухгалтерского учета» [6, с. 87].

«Одной из особенностей формирования учетной налоговой политики являются способы подтверждения данных налогового учета» [11, с. 256]. К ним относятся:

- описание форм первичных документов, используемых для характеристики фактов хозяйственной жизни, по которым не предусмотрены унифицированные формы;

- описание форм регистров налогового учета, если они разрабатываются организацией самостоятельно;

- описание алгоБМЗов расчетов налоговой базы.

Таким образом, современное налоговое законодательство регламентирует процессы, связанные с налоговым учетом, выделяя их тезисом «для целей налогообложения». В данном случае речь идет об информации, формируемой в налоговом учете. «В отдельных случаях для исчисления суммы налога, подлежащей уплате в бюджет, требуется информация, находящаяся в регистрах бухгалтерского учета; с другой стороны, данные регистров бухгалтерского учета не могут являться базой для исчисления определенных налогов» [21, с. 15]. Поэтому возникает необходимость формирования политики учета особого статуса – налоговой.

1.2.Понятие аналитических регистров налогового учета.

Одной из особенностей формирования учетной налоговой политики являются способы подтверждения данных налогового учета. К ним относятся:

- описание форм первичных документов, используемых для характеристики фактов хозяйственной жизни, по которым не предусмотрены унифицированные формы;

- описание форм регистров налогового учета, если они разрабатываются организацией самостоятельно;

- описание алгоБМЗов расчетов налоговой базы.

«Первичные документы, принимаемые к налоговому учету, должны содержать следующие обязательные реквизиты: наименование, дату, содержание фактов хозяйственной жизни, измерители фактов хозяйственной жизни в денежном или натуральном выражении, наименование должности ответственных лиц и их подписи» [13, с. 208].

В основе налогового учета организации могут лежать регистры бухгалтерского учета. Если для определения налоговой базы в этих регистрах содержится недостаточно информации, то организация должна разработать регистры налогового учета.

«Аналитические регистры налогового учета - аналитические документы, в которые заносится информация, необходимая для исчисления налога на прибыль» [10, с. 47]. На основании этой информации, систематизированной и обобщенной в регистрах, составляют расчет налоговой базы.

Таким образом, в регистрах налогового учета отражаются данные из первичных документов или регистров бухгалтерского учета.

«Единой утвержденной формы регистров налогового учета не существует, поэтому каждый налогоплательщик разрабатывает их самостоятельно и утверждает в учетной политике для целей налогообложения прибыли» [22, с. 129].

«Формы аналитических регистров налогового учета для определения налоговой базы, являющиеся документами для налогового учета, в обязательном порядке должны содержать следующие реквизиты:

- наименование регистра;

- период (дату) составления;

- измерители операции в натуральном (если это возможно) и в денежном выражении;

- наименование хозяйственных операций;

- подпись (расшифровку подписи) лица, ответственного за составление указанных регистров» [8, с. 142].

Зачастую при утверждении форм регистров налогового учета налогоплательщики пользуются рекомендациями, разработанными Федеральной налоговой службой РФ, которые называются «Система налогового учета, рекомендуемая ФНС России для исчисления прибыли в соответствии с нормами главы 25 НК РФ» [2].

В любом случае, налогоплательщик должен в обязательном порядке вести налоговый учет для исчисления налога на прибыль, а формы аналитических регистров к налоговому учету он может разработать самостоятельно, может воспользоваться вышеназванными рекомендациями Федеральной налоговой службы РФ по составлению налоговых регистров, может воспользоваться данными аналитического учета, разработанными в соответствии с правилами ведения бухгалтерского учета, при условии, что содержащаяся в документах (реквизитах) аналитического учета информация содержит все необходимые сведения для исчисления налоговой базы по налогу на прибыль и составления налоговой отчетности (декларации) в разрезе каждой хозяйственной операции.

«Регистры налогового учета можно вести и хранить как в электронном виде, так и на бумажных носителях. Формы регистров нужно закрепить в учетной политике организаций, в виде приложений к ней» [19, с. 164].

Формирование данных налогового учета предполагает непрерывность отражения в хронологическом порядке объектов учета для целей налогообложения (в том числе операций, результаты которых учитываются в нескольких отчетных периодах либо переносятся на ряд лет).

При этом аналитический учет данных налогового учета должен быть так организован налогоплательщиком, чтобы он раскрывал порядок формирования налоговой базы.

Содержание данных налогового учета, в том числе первичных документов, является налоговой тайной (абзац 11 статьи 313 Налогового Кодекса РФ [1]). Налогоплательщик вправе требовать соблюдения налоговой тайны (подпункт 13 пункта 1 статьи 21 Налогового Кодекса РФ), а налоговые органы обязаны ее соблюдать (подпункт 8 пункта 1 статьи 32 Налогового Кодекса РФ [1]). В связи с этим налоговые органы не вправе использовать или передавать другому лицу сведения о налогоплательщике, составляющие его производственную или коммерческую тайну (статья 102 Налогового Кодекса РФ [1]).

За разглашение коммерческой тайны должностное лицо может быть привлечено к уголовной или административной ответственности (статья 183 Уголовного Кодекса РФ, статья 13.14 Кодекса РФ об административных правонарушениях).

«При обнаружении ошибки в регистре налогового учета организация должна внести в него исправления. Для этого в регистре необходимо указать верные данные, привести обоснование внесенного исправления, поставить дату исправления и заверить подписью лица, которое это исправление внесло» [4, с. 56].

Необходимо вести учет так, чтобы методы учета и списания расходов в бухгалтерском учете были максимально приближены к налоговому учету.

Для этого желательно пользоваться одинаковым методом начисления амортизации для целей налогового учета и бухгалтерского учета, одинаковыми способами списания материально-производственных затрат. При списании в бухгалтерском учете общехозяйственных расходов - использовать метод «директ-костинг», а не распределять их на себестоимость отдельных видов продукции.

Так же нужно постараться, чтобы на счетах учета расходов:

20 счет «Основное производство»;

23 счет «Вспомогательные производства»;

25 счет «Общепроизводственные расходы»;

26 счет «Общехозяйственные расходы»;

29 счет «Обслуживающие производства и хозяйства»;

44 счет «Коммерческие расходы»;

расходы, не принимаемые для целей налогообложения, отображались бы обособленно (еще удобней, когда их там нет вовсе, а все они учтены на счете 91 «Прочие доходы и расходы», но это не всегда возможно).

«Выделить расходы можно с помощью аналитического учета, введя разную аналитику для расходов, принимаемых для целей налогового учета и не принимаемых для целей налогового учета» [5, с. 190]. Например «рекламные расходы, принимаемые для целей налогового учета» и «рекламные расходы, не принимаемые для целей налогового учета».

В случаях, когда такое разделение проблематично или невозможно (например, при использовании амортизационной премии для целей налогового учета), следует опираться на расчетные данные. То есть к регистрам налогового учета в части расчета амортизации надо будет приложить амортизационную ведомость для целей налогового учета, чтобы подтвердить сумму расходов на амортизацию для целей налогового учета.

«Алгоритмы расчетов налоговой базы – это последовательность обработки данных, которые учитываются в разработанных таблицах, справках бухгалтера и иных документах налогоплательщика, группирующих информацию об объектах налогообложения» [16, с. 67].

Общей особенностью первичных документов, налоговых регистров и алгоритмов расчетов налоговой базы является признание их содержания согласно статье 313 Налогового Кодекса РФ [1] налоговой тайной, поскольку они характеризуют содержание данных налогового учета. Кроме того, лица, получившие доступ к информации, содержащейся в данных налогового учета, обязаны хранить налоговую тайну, а за ее разглашение нести ответственность.

Таким образом, сводные формы систематизации данных налогового учета без распределения по счетам бухгалтерского учета называются аналитическими регистрами налогового учета.

1.3.Классификация аналитических регистров по налогу на прибыль.

По назначению аналитические регистры налогового учета подразделяются на следующие группы:

- Регистры учета хозяйственных операций;

- Регистры учета состояния единицы налогового учета (регистры информации об изменении состояния объекта учета);

- Регистры промежуточных расчетов;

- Регистры формирования отчетных данных.

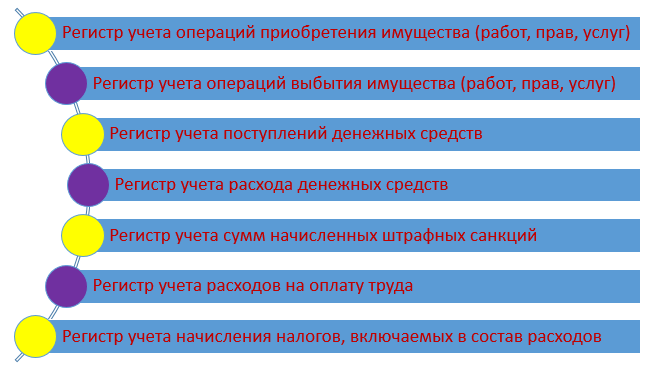

«Регистры учета хозяйственных операций предназначены для обобщения информации о фактах деятельности хозяйствующего субъекта, которые приводят к возникновению объекта налогового учета» [20, с. 291]. Такая информация повествует о тех операциях, которые были осуществлены организацией и способны так или иначе повлиять на показатель величины базы налогов в настоящем или предстоящем периоде (рисунок 1).

«Перечень сведений содержит всю самую важную информацию об утрате или приобретении прав собственности на объекты гражданских прав (сюда относятся деньги, работы, услуги) в результате сделок с третьими лицами» [18, с. 159].

Если организацией проводились действия, направленные на признание задолженности других объектов, подлежащих налогообложению и обозначенных Налоговым кодексом РФ [1], содержание перечня может быть расширено. Так, например, предложенный список не содержит регистры налогового учета операций по выявлению итогов инвентаризации, оценки имущества.

Рис. 1 Перечень регистров учета хозяйственных операций

«Регистры учета состояния единицы налогового учета предназначены для сбора информации о наличии и движении объектов налогового учета» [23, с. 387]. Подобный тип содержит информацию относительно того, имело ли место движение отдельных объектов. Это касается тех составляющих, которые были использованы не в одном отчетном периоде. Благодаря ведению подобной формы, происходит обеспечение информационными данными относительно состояния объекта на каждую текущую дату и поясняется, имело ли место изменение состояние объекта во времени. Полученные сведения необходимы для того, чтобы сформировать размер расходов, за которыми необходимо установить контроль, в составе осуществляемых затрат на протяжении текущего отчетного периода.

«Регистры промежуточных расчетов выполняют вспомогательную функцию: используются на этапе формирования стоимости объекта учета, а также как источник информации для заполнения регистров формирования отчетных данных» [20, с. 396].

К расчетам промежуточного характера относятся те данные, для которых не предусмотрены специальные отдельные позиции в декларации. Иными словами, их значения вроде бы и принимают участие в составлении отчетных данных, однако не в полном объеме.

«Регистры формирования отчетных данных предназначены для обобщения информации о признанных доходах и расходах отчетного (налогового) периода, расчета налоговой базы и расшифровки отдельных доходов и расходов в декларации по налогу на прибыль» [17, с. 281]. Данный тип необходим для того, чтобы должным образом обобщить информацию о признанных доходах и расходах за период отчета, расчете налоговой базы и расшифровки отдельных расходов и доходов в декларации по налогу на прибыль.

Для большинства налогоплательщиков перечисленных регистров может быть достаточно, чтобы выполнить требования Налогового Кодекса РФ в части подтверждения данных налогового учета.

Для отдельных видов расходов Налоговым Кодексом РФ [1] установлены специальные правила определения суммы расходов, учитываемой при расчете налоговой базы отчетного (налогового) периода. Так, «расходы на добровольное страхование, на отдельные виды рекламы, представительские расходы учитываются в расходах периода по нормативу; по транспортным расходам определяется сумма расходов, относящаяся к реализованным товарам; по амортизируемому имуществу налогоплательщик имеет право применять амортизационную премию в размере до 30 % первоначальной стоимости (расходов «на модернизацию»); прямые расходы на производство и реализацию продукции необходимо распределять между реализованной продукцией и продукцией на складе и т. д.» [10, с. 54]. Для документального подтверждения таких расчетов (подтверждения данных налогового учета по регламентной операции) в предусмотрены Справки-расчеты.

Так, можно выделить следующие справки-расчеты:

- амортизационная премия;

- нормирование расходов и Списание убытков прошлых лет предназначены для подтверждения данных только налогового учета (в бухгалтерском учете амортизационная премия не применяется, расходы не нормируются, убытки прошлых лет не переносятся на будущее).

«Некоторые справки-расчеты (за исключением справок-расчетов Налоговые активы и обязательства и Пересчет отложенных налоговых активов и обязательств) предназначены для подтверждения данных как бухгалтерского, так и налогового учета» [19, с. 167].

Заканчивая первую главу, можно сделать следующие выводы.

В настоящее время в Российской Федерации порядок ведения налогового учета, формирования и раскрытия учетной политики для целей налогообложения находит необходимое и серьезное воплощение в экономической деятельности организации. Ключевым положением является следующее: принятая учетная политика для целей налогообложения организации должна обеспечивать целостность системы налогового учета, поэтому она должна охватывать все необходимые аспекты учетного процесса

Налогоплательщики по налогу на прибыль организаций обязаны вести аналитические регистры налогового учета. Налоговым Кодексом РФ установлено, что формы регистров и порядок отражения в них аналитических данных налогового учета разрабатываются налогоплательщиком самостоятельно и устанавливаются приложениями к учетной политике организации для целей налогообложения. В программе «1С:Бухгалтерия 8» имеется более 30 специализированных отчетов для составления регистров налогового отчета. Для большинства налогоплательщиков этого может быть достаточно, чтобы выполнить установленные требования налогового учета.

2.Анализ использования аналитических регистров по налогу на прибыль ООО «БМЗ»

2.1.Общая характеристика предприятия.

ООО «БМЗ» является юридическим лицом, относится к коммерческим организациям, имеет самостоятельный баланс. Предприятие находится в Новгородской области, городе Боровичи.

ООО «БМЗ» - современное предприятие, занимающиеся разработкой и производством высокотехнологичного деревообрабатывающего оборудования. Область применения – сращивание и склеивание массивной древесины.

Целью деятельности ООО «БМЗ» является удовлетворение материальных и иных потребностей населения в товарах и услугах при наименьших издержках производства, обращения и потребления, получение прибыли.

Для достижения цели предприятие осуществляет следующую деятельность:

- изготовление и продажа деревообрабатывающих станков для производства столярно-строительных, мебельных и погонажных изделий;

- изготовление и продажа околостаночного оборудования;

- ввод в эксплуатацию и наладка поставляемого оборудования, его квалифицированное послепродажное обслуживание;

- снабжение качественными запасными частыми в кратчайшие сроки;

- ремонт, восстановление и модернизация ранее выпускавшегося оборудования.

Предприятие предоставляет полный спектр услуг: от разработки и проектирования, производства деревообрабатывающего оборудования до пусконаладочных работ - с дальнейшим обучением персонала и гарантийно-сервисным обслуживанием. Весь спектр продукции имеет российские сертификаты соответствия.

Ключевая мысль политики компании – производить надежное, износостойкое, ремонтопригодное, рассчитанное на длительный срок службы деревообрабатывающее оборудование.

Следуя своему девизу – «Постоянно на высочайшем уровне», компания энергично и быстро адаптируется к потребностям рынка.

Высококвалифицированный, немногочисленный коллектив «БМЗ» заслуженно гордится своим результатами, принесшими ему известность практически во всех регионах России, куда поставляется продукция завода. А это не только Россия, но и ближнее зарубежье.

Сегодня «БМЗ» – это отечественный производитель линий сращивания различного уровня автоматизации и функциональности, линий оптимизации и торцовочных станков, гидравлических прессов для склеивания бруса, пневматических вайм для склейки щита, сборочных вайм и другого оборудования.

Рассмотрим группы ассортимента продукции ООО «БМЗ»:

Группы товарного ассортимента продукции

Деревообрабатывающее оборудование

Околостаночное оборудование

Инструменты и запасные части

Рис. 2. Группы товарного ассортимента продукции ООО «БМЗ»

Товарный ассортимент ООО «БМЗ» состоит из 3 групп.

Рассмотрим организационную структуру предприятия (рис. 3).

Генеральному директору ООО «БМЗ» подчиняются заместитель генерального директора, коммерческий директор, технический директор, главный бухгалтер.

Заместителю генерального директора подчиняются отдел главного технолога, склад, отдел кадров, инженер по технике безопасности, планово – экономический отдел.

Генеральный директор

Общее собрание участников

Заместитель генерального директора

Технический директор

Коммерческий директор

Главный бухгалтер

Планово – экономический отдел

Сервисная служба

Отдел кадров

Отдел главного технолога

Инженер по технике безопасности

Бюро обслуживания

Отдел материально- технического снабжения

Конструкторский отдел

Бухгалтерия

Склад

Отдел маркетинга

Механический цех

Рис. 3. Организационная структура управления ООО «БМЗ»

Рассмотрим основные экономические показатели деятельности ООО «БМЗ»:

Таблица 1

Основные экономические показатели деятельности ООО «БМЗ»

|

Наименование показателей |

2016 г. |

2017 г. |

2018 г. |

2018 к 2016 |

|

|

Абсол. |

Темп прироста, % |

||||

|

Выручка от реализации продукции, тыс.руб. |

112041 |

121057 |

134218 |

22177 |

19,79 |

|

Себестоимость реализованной продукции, тыс.руб. |

83720 |

89940 |

99366 |

15646 |

18,69 |

|

Валовая прибыль, тыс.руб. |

28321 |

31117 |

34852 |

6531 |

23,06 |

|

Прибыль от реализации продукции, тыс.руб. |

10574 |

11693 |

12259 |

1685 |

15,94 |

|

Чистая прибыль, тыс.руб. |

7051 |

8861 |

9142 |

2091 |

29,66 |

|

Стоимость имущества предприятия, тыс.руб. |

42569 |

44871 |

49621 |

7052 |

16,57 |

|

Рентабельность продаж по чистой прибыли, % |

6,29 |

7,32 |

6,81 |

0,52 |

8,23 |

|

Среднесписочная численность работников, чел. |

128 |

131 |

133 |

5 |

3,91 |

|

Производительность труда работников, тыс.руб. / чел. |

875,32 |

924,10 |

1009,16 |

133,84 |

15,29 |

|

Среднемесячная заработная плата работников, руб. |

26119 |

27415 |

27967 |

1848 |

7,08 |

За 2016-2018 годы выручка от реализации продукции ООО «БМЗ» выросла на 22177 тыс.руб. или 19,79%. При этом себестоимость изготовления продукции выросла на 15646 тыс.руб. или 18,69%, так как предприятием были приняты меры по экономии материальных ресурсов.

Рис. 4. Динамика выручки и себестоимости реализованной продукции ООО «БМЗ»

В результате валовая прибыль выросла на 6531 тыс.руб. или 23,06%, что является значительным показателем.

С учетом прочих доходов и расходов, финансовый результат предприятия (прибыль до налогообложения) составила в 2018 году 12259 тыс. руб., увеличившись за три года на 1685 тыс.руб. или 15,94%.

Предприятие получило чистую прибыль от продаж в 2018 году в размере 9142 тыс. руб. За 2016-2018 годы рост чистой прибыли составил 2091.руб. или 29,66% (рисунок 5).

Рис. 5. Динамика показателей прибыли ООО «БМЗ»

Среднесписочная численность работников выросла за 2016-2018 годы на 5 человек или 3,91%, а их производительность труда возросла на 133,84 тыс.руб. с человека, что составляет 15,29%.

Среднемесячная заработная плата сотрудников за последние три года возросла на 1848 рублей или 7,08%.

Стоимость имущества ООО «БМЗ» за 2016-2018 годы увеличилась на 7052 тыс.руб. или 16,57%, что связано с приобретением новых основных средств, используемых при производстве продукции (рисунок 6).

Рис. 6. Динамика стоимости имущества ООО «БМЗ»

Рис. 6. Динамика стоимости имущества ООО «БМЗ»

Рентабельность продаж по чистой прибыли составляет 6,29% в 2016 году, 7,32% в 2017 году, 6,81% в 2018 году. Это означает, что ООО «БМЗ» с каждого рубля выручи от реализации продукции получило в 2016 году 6,29 копеек чистой прибыли, в 2017 году 7,32 копейки, в 2018 году 6,81 копейку чистой прибыли.

Таким образом, ООО «БМЗ» выпускает деревообрабатывающую продукцию. Основные экономические показатели деятельности предприятия за последние три года улучшились.

2.2.Формирование налоговых регистров в организации.

В ООО «БМЗ» разработаны регистры налогового учета по налогу на прибыль. Для использования регистров налогового учета они закреплены в приложении к учетной политике организации соответствующим приказом.

Внесение данных в регистры налогового учета производится последовательно по датам. Каждый первичный документ должен находиться на своем месте в соответствии с этим правилом. Изъятие или лишние вставки не допускаются.

Расшифровка словосочетания «первичный учетный документ» в Налоговом Кодексе РФ отсутствует, поэтому подтверждением записей в налоговом учете могут служить бухгалтерские первичные документы.

Сформированные налоговые регистры в ООО «БМЗ» защищены от несанкционированного исправления. Любые ошибки в регистрах налогового учета исправляются только при соответствующем обосновании, а ответственный исполнитель заверяет все внесенные корректировки своей подписью и указывает дату.

Для заполнения декларации по налогу на прибыль нужны как минимум 2 регистра:

- по доходам;

- по расходам.

Разница между данными из этих регистров позволит вычислить прибыль предприятия.

Однако на практике и доходы, и расходы могут как относится к производству и реализации по основной деятельности, так и быть внереализационными - в зависимости от деятельности и разновидностей операций. В таком случае вводятся дополнительные регистры налогового учета.

Специалисты ООО «БМЗ» отражают необходимую для расчета налога на прибыль информацию в следующих регистрах налогового учета (РНУ):

РНУ «Доходы от реализации» ООО «БМЗ»;

РНУ «Расходы, уменьшающие доходы от реализации» ООО «БМЗ»;

РНУ «Внереализационные доходы» ООО «БМЗ»;

РНУ «Внереализационные расходы» ООО «БМЗ».

Внереализационные доходы и расходы у ООО «БМЗ» как правило, отсутствуют, поэтому рассмотрим оформление регистров налогового учета полученных доходов и осуществленных расходов по основной деятельности.

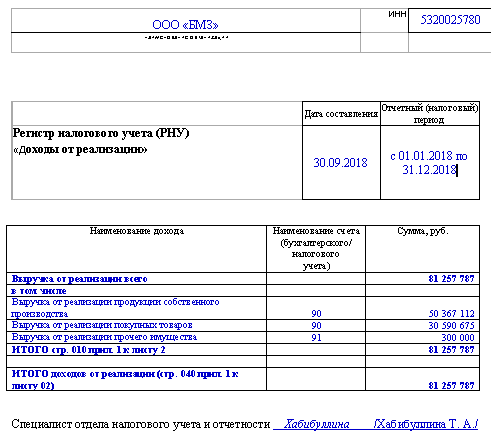

Рассмотрим формирование регистра «Доходы от реализации».

Доходы ООО «БМЗ» за 9 месяцев 2018 года складывались из следующих компонентов:

- выручка от реализации продукции собственного изготовления (50367000 руб.);

- выручка от реализации покупных изделий (30590000 руб.)

- выручка от реализации прочего имущества (300000 руб.);

В данном регистре учитывается вся сумма реализованной за отчетный период продукции, за исключением доходов, перечисленных в статье 251 Налогового Кодекса РФ.

Доходы, включенные в статью 251 Налогового Кодекса РФ, в большинстве случаев представляют собой безвозмездные (или в силу некоторых условий и обстоятельств относимые к таковым) поступления, расцениваемые как исключение из общего правила главы 25 Налогового Кодекса РФ, устанавливающего обязательность налогообложения доходов от безвозмездно полученных имущества, прав на имущество, работ или услуг.

Безвозмездность передачи предполагает, что у получающей стороны не возникают ответные обязательства перед передающей стороной (пункт 2 статьи 248 Налогового Кодекса РФ). При этом в Налоговом Кодексе РФ нет ограничений по стоимости передаваемого, однако для освобождения от налога конкретного вида дохода могут устанавливаться свои особые условия.

Доходы, включенные в статью 251 Налогового Кодекса РФ, разбиты на 3 группы:

- по пункту 1 – поступающие средства, которые периодически могут возникать как у фирм, регулярно уплачивающих налог с прибыли, так и у некоммерческих образований (НКО), некоторые доходы которых могут попадать под этот налог;

- по пункту 2 – целевые поступления в НКО, предназначенные для осуществления ими той деятельности, ради которой они созданы;

по пункту 3 – доходы фирм-правопреемников в ходе реорганизации.

Списки всех 3 пунктов закрыты. Поэтому для возможности применения освобождения от налога (льготы) особое значение приобретает правильность отнесения поступающих средств к тому или иному виду.

Оформляя регистр налогового учета «Доходы от реализации», не следует забывать, что выручку в регистре и налоговой декларации необходимо указывать без учета НДС и акцизов (пункт 1 статьи 248 Налогового Кодекса РФ).

Информация для заполнения регистра «Доходы от реализации» берется из данных бухучета (по счетам 90 «Продажи» и 91 «Прочие доходы и расходы»). На рисунке 7 представлен регистр налогового учета «Доходы от реализации» ООО «БМЗ» за 9 месяцев 2018 года.

Рис. 7. Регистр налогового учета «Доходы от реализации» ООО «БМЗ»

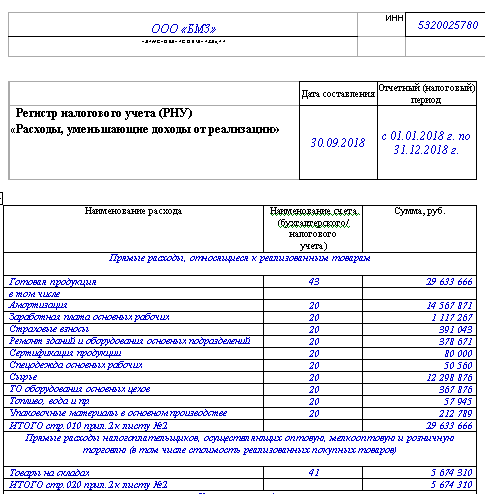

Рассмотрим, как заполняется регистр «Расходы, уменьшающие доходы от реализации».

С заполнением данного регистра у ООО «БМЗ» могут возникать определенные трудности. Это связано с тем, что признание расходов в налоговом учете не всегда совпадает с отражением аналогичных расходов в бухучете. Так что использовать бухгалтерские учетные регистры без внесения в них дополнительных корректировок не всегда представляется возможным.

К примеру, отдельные виды расходов в бухгалтерском учете отражаются в полном объеме, а в налоговом учете нормируются (рекламные, представительские и т.д.). А некоторые виды затрат налоговое законодательство вообще запрещает признавать в составе расходов, формирующих налогооблагаемую базу по налогу на прибыль.

Рассмотрим пример. Бухгалтер ООО «БМЗ» сформировал регистр налогового учета за 9 месяцев 2018 года «Расходы, уменьшающие доходы от реализации», в котором отразил следующие виды расходов: затраты на основное сырье и материалы, зарплату вместе с начисленными страховыми взносами, амортизацию имущества ООО «БМЗ», расходы на тепло, воду, электроэнергию и др. (рисунок 8).

Рис. 8. Регистр налогового учета «Расходы, уменьшающие доходы от реализации» ООО «БМЗ»

Информацию для заполнения регистра бухгалтер взял из данных бухучета (по счетам 20, 26, 44, 91 и др.). За 9 месяцев 2018 года фирма не осуществляла расходов, признание которых в налоговом учете не совпадает с правилами бухгалтерского учета, поэтому корректировать данные бухучета не пришлось.

В результате оформления «доходного» и «расходного» регистров налогового учета бухгалтер ООО «БМЗ» грамотно рассчитали налог на прибыль.

Следует отметить, что если налоговые расходы фирмы превысили ее налоговые доходы и налогооблагаемая база по прибыли в каком-то из периодов (налоговом или отчетном) отсутствует, декларацию налоговым органам все равно представить необходимо.

2.3.Совершенствование аналитических регистров по налогу на прибыль.

В настоящее время можно выделить следующие ограничения применения налоговых регистров в ООО «БМЗ»:

- требуется нормировать затраты в налоговом учете;

- сложно определить критерии систематизации показателей в регистрах налогового учета;

- существует противоречия между бухгалтерским и налоговым учетом;

- сложности введения объединенного учета (бухгалтерского и налогового).

В настоящее время существует множество мнений по выбору формы ведения налогового учета. Можно выделить несколько направлений:

1. Система налогового учета, рекомендуемая Федеральной налоговой службой России, базируется на построении массива регистров промежуточных расчетов. Эти регистры предназначены для отражения и хранения информации о порядке проведения налогоплательщиком расчетов промежуточных показателей, необходимых для формирования налоговой базы в порядке, предусмотренном главой 25 Налогового Кодекса РФ. При этом под промежуточными показателями понимаются показатели, для которых не предусмотрены соответствующие отдельные строки в декларации.

2. Организация налогового учета по принципу «приход-расход» с ведением книги доходов и расходов. «Этот способ оптимален для небольших организаций, количество операций в которых невелико и которые будут определять доходы и расходы по кассовому методу. Однако в организациях с исследуемой спецификой в подавляющем большинстве случаев использование этой системы не представляется возможным, так как они, как правило, не относятся к той группе налогоплательщиков, которым разрешено применение кассового метода учета доходов и расходов» [14, с. 35].

3. При построении системы налогового учета использовать принцип двойной записи с использованием «налогового плана счетов» и разработкой «налоговых» проводок. Этот способ представляет собой автономный вариант ведения налогового учета, он очень трудоемок, так как в этом случае налоговый учет полностью отделяется от традиционного бухгалтерского.

4. Четвертый путь - адаптировать для налогового учета действующий План счетов бухгалтерского учета, утвержденный приказом Минфина России от 31.10. 2000 г., пересмотрев порядок аналитического учета доходов и расходов, который ведется на субсчетах к счетам бухгалтерского учета, и вести в одном Плане счетов и бухгалтерский и налоговый учет.

5. Компромиссный вариант. Он заключается в использовании для налогового учета дополнительно вводимых забалансовых «налоговых» счетов к бухгалтерскому Плану счетов, на которых вести учет доходов расходов в разрезе требований главы 25 Налогового Кодекса РФ. Обороты и остатки по этим счетам не будут отражаться в регистрах бухгалтерского учета и бухгалтерской отчетности. В этом случае бухгалтер сможет при проведении какой-либо операции в бухгалтерском учете одновременно делать запись по соответствующему субсчету налогового счета.

Таким образом, предложенные мероприятия по совершенствованию налогового учета и налоговых регистров по налогу на прибыль организаций позволят усилить регулирующее влияние налога на прибыль на экономику и эффективно перераспределить налоговую нагрузку между организациями.

Заканчивая вторую главу, можно сделать следующие выводы.

Регистры налогового учета разрабатываются ООО «БМЗ», а их форма утверждается в качестве приложения к налоговой учетной политике. К информации, отражаемой в регистрах, предъявляется основное требование: все записи должны быть обоснованны и достоверны, а из содержания регистра должно быть понятно, как сформирована налогооблагаемая база.

ЗАКЛЮЧЕНИЕ

Налоговый учет - это разработанная налогоплательщиком с учетом требований действующего законодательства система сбора, группировки и обобщения информации об операциях и имуществе организации с целью определения налоговой базы по конкретному налогу. Это внутренняя работа экономического субъекта по учету объектов, подлежащих налогообложению, их показателей с целью определения подлежащего уплате налога и возможности проверки данного процесса внешним пользователем – государством.

Объектами налогового учета являются доходы и расходы организации, а также иные показатели, учитываемые для целей налогообложения в зависимости от конкретного подлежащего уплате налога.

Налоговый учет ведется в специальных аналитических регистрах налогового учета.

Законодатель не ограничивает налогоплательщиков в выборе вида и формы этих документов, поэтому у разных коммерсантов регистры налогового учета могут выглядеть по-разному. Объем содержащейся в них информации должен давать представление о том, на основании каких документов и каким образом сформирована налогооблагаемая база. Размещение данных в регистре может быть любым (в табличной или текстовой форме) - эти особенности предусматриваются фирмой при разработке форм регистров налогового учета.

Вести налоговые регистры налогоплательщиков налога на прибыль обязывает статья 313 и 314 Налогового кодекса РФ. Там четко прописан лишь перечень обязательных реквизитов этого документа:

Название;

Дата или период;

Наименование операции;

Измерители;

Ответственные за составление и их подписи.

Форма же регистров, их перечень и содержание оставлены на усмотрение самих налогоплательщиков. Главное, чтобы они раскрывали порядок формирования налоговой базы. Разрешено даже использовать в этом качестве бухгалтерские регистры, если они содержат достаточно для расчета налога данных.

В ООО «БМЗ» разработаны регистры налогового учета по налогу на прибыль. Для использования регистров налогового учета они закреплены в приложении к учетной политике организации соответствующим приказом.

Специалисты ООО «БМЗ» отражают необходимую для расчета налога на прибыль информацию в следующих регистрах налогового учета (РНУ):

РНУ «Доходы от реализации» ООО «БМЗ»;

РНУ «Расходы, уменьшающие доходы от реализации» ООО «БМЗ»;

РНУ «Внереализационные доходы» ООО «БМЗ»;

РНУ «Внереализационные расходы» ООО «БМЗ».

В результате оформления «доходного» и «расходного» регистров налогового учета бухгалтер ООО «БМЗ» рассчитывает налог на прибыль.

В курсовой работе выделены проблемы при использовании налоговых регистров в ООО «БМЗ», а их основными направлениями совершенствования являются различные варианты соотношения бухгалтерского и налогового учета.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации. Часть вторая от 5 августа 2000 г. № 117-ФЗ // КонсультантПлюс [Электронный ресурс]. – Электрон. дан. – Режим доступа: http://www.consultant.ru/

- Рекомендации МНС РФ «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 Налогового кодекса Российской Федерации» // КонсультантПлюс [Электронный ресурс]. – Электрон. дан. – Режим доступа: http://www.consultant.ru/

- Базилевич О.И. Налоги и налогообложение. Практикум. - М.: Вузов. учеб.: ИНФРА-М, 2016. – 285 с.

- Брызгалин А.В. Учетная политика предприятия для целей налогообложения на 2018 год // Налоги и финансовое право. – 2018. – № 2. – С. 10-199.

- Брянцева Л.В. Сущность налогового мониторинга как нового вида налогового администрирования // Вестник Воронежского государственного аграрного универ- ситета. – 2017. – Вып. 4 (43). – С. 189-198.

- Брянцева Л.В. Учетная политика для целей налогообложения: практическая реализация // Территория науки. – 2018. – № 2. – С. 87-92.

- Горбова Н. Учетная политика организации в целях налогообложения на 2018 год / Н. Горбова // Налоговый учет для бухгалтера. – 2018. – № 3. – С. 18-27.

- Дадашев А.З. Налоги и налогообложение в РФ. - М.: Вуз. уч.: НИЦ Инфра-М, 2016 - 240 с.

- Дорошенко Т.В. Параллельный налоговый учет - просто о важном // Аудитор. -2016. - № 9. - С. 95 - 101.

- Дубовик И.И. О бухгалтерских и налоговых регистрах // Транспортные услуги: бухгалтерский учет и налогообложение. - 2015. - № 6. - С. 47 - 55.

- Ермакова М.С. Учетная политика для целей налогового учета агрохолдинга // Налоги и налогообложение. – 2016. – № 4. – С. 256-262

- Игонина Т.В. Контроль за правильностью составления декларации по налогу на прибыль // Аптека: бухгалтерский учет и налогообложение. - 2017. - № 4. - С. 46 - 51.

- Колчин С.П. Налогообложение. - М.: ИПБ-БИНФА, 2016. – 468 с.

- Кунина Е.А. Актуальные проблемы и пути совершенствования налога на прибыль организаций в Российской Федерации // Экономика и социум. – 2018. - №2. – С.31-37.

- Лыкова Л.Н. Налоги и налогообложение в России. – М.: Дело, 2017. – 361 с.

- Медведева Т.М. Как подтвердить расходы, если регистры налогового учета ведутся в электронной форме? // Актуальные вопросы бухгалтерского учета и налогообложения. - 2017. - № 2. - С. 66 - 69.

- Новоселов К.В. Налог на прибыль: Руководство по формированию налоговой базы, исчислению и уплате налога. - М.: АйСи Групп, 2018. - 368с.

- Погорелова М.Я. Налоги и налогообложение: Теория и практика. – М.: РИОР: Инфра-М, 2016. – 208 с.

- Рыбкина К.В. Бухгалтерский и налоговый учет: вопросы организации и взаимодействия // В сборнике: Экономическая наука и практика: проблемы взаимодействия и перспективы развития. - Чебоксары: ЧКИ РУК, 2018. – С. 164-168.

- Семенихин В.В. Налог на прибыль организаций, доходы и расходы. - М.: ГроссМедиа, РОСБУХ, 2017.- 1932 с.

- Семенов М.В. Налоговый учет затрат основного производства // Промышленность: бухгалтерский учет и налогообложение.- 2017. - № 3. - С. 15 - 24.

- Цибизова О.Ф. Комментарий к НК РФ (постатейный). Глава 25 «Налог на прибыль организаций». – М.: ИД ФБК-ПРЕСС, 2018. – 258 с.

- Шаталов С.Д. Комментарий к Налоговому Кодексу (части второй). – М.: МЦФЭР, 2016. – 687 с.

Приложение 1

Схема формирования данных налогового учета

- Федеральное казначейство рф и его роль в управлении движением государственных финансов (Организация и функционирование)

- Процесс монополизации рынка в теории и на практике (Понятие и причины)

- Оценка и калькуляция (Структура, принципы и виды калькуляций)

- Технология обслуживания гостей в гостинице с западным менеджментом

- Особенности управления организациями в современных условиях и пути его совершенствования (Разнообразие моделей менеджмента как профессионального вида управленческой деятельности)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации

- Человеческий фактор в управлении организацией

- Анализ эффективности управления проектом

- Корпоративная культура в организации на примере ОАО «Электроприбор»

- Аппарат государственной власти

- Понятие и виды государственных пенсий.

- Методы выбора проектов