Налоговые регистры по НДФЛ (Экономическая сущность, содержание и место НДФЛ в налоговой системе РФ)

Содержание:

ВВЕДЕНИЕ

Роль налогов в современной экономической системе очень велика. Налоговая система сегодня выступает как один из основных инструментов регулирования экономики и социальной сферы. НДФЛ в современной налоговой системе занимает очень важное место, являясь одним из основных источников формирования бюджета и регулятором доходов различных социальных групп населения. Это один из видов налога, в отношении которого применительно получение налоговых вычетов, конкретно, физическими лицами. Многие ученые и специалисты в данной сфере рассматривают налоговые вычеты с НДФЛ как разновидность налоговых льгот. Именно вопрос сущности налоговых вычетов, способов и актуальности получения возвратов с НДФЛ будет рассмотрено в данной работе.

Особое внимание в данной курсовой работе будет направленно на анализ объемов поступлений НДФЛ по Оренбургской области, анализ объемов социальных и имущественных вычетов, изучение порядка их получения и использования физическими лицами, так как данные виды вычетов имеют наибольший удельный вес в общей сумме всех налоговых вычетов с НДФЛ.

Актуальность темы обусловлена тем, что в сфере исчисления налога на доходы физических лиц очень часто фиксируются грубые финансовые нарушения, возникают проблемы при подаче деклараций и получения налоговых вычетов с НДФЛ.

Предметом исследования является организация получения налоговых вычетов по налогу на доходы физических лиц.

Объект исследования – Инспекция Федеральной Налоговой Службы (ИФНС) России по г. Оренбургу.

Целью курсовой работы является изучение экономической сущности налоговых вычетов с НДФЛ, выявление существующих проблем, связанных с начислением НДФЛ и использованием налоговых вычетов с НДФЛ физическими лицами.

Для реализации цели необходимо выполнить следующие задачи:

определить экономическую сущность НДФЛ и его место в налоговой системе РФ;

изучить законодательную базу по НДФЛ;

изучить объекты налогового учета, налоговую базу, налоговые ставки и порядок исчисления НДФЛ;

рассмотреть сущность налоговых вычетов по НДФЛ, их виды и способы получения;

проанализировать объемы поступлений НДФЛ в бюджет Оренбургской области за 2015 г.

– 2017 г.;

проанализировать объемы получения вычетов с НДФЛ в Оренбургской области за 2015 г.

– 2017 г.;

выявить тенденции развития системы получения налоговых вычетов с использованием интернет ресурсов, упрощения порядка получения налоговых вычетов;

выявить проблемы применения НДФЛ;

исследовать порядок получения налоговых вычетов;

выявить проблемы, возникающие при получении налоговых вычетов по НДФЛ и охарактеризовать способы их решения;

1 ТЕОРЕТИЧЕСКИЕ И НОРМАТИВНЫЕ ОСНОВЫ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

1.1 Экономическая сущность, содержание и место НДФЛ в налоговой системе РФ

Налоги являются одним из основных финансовых инструментов рыночной экономики, финансовой основой бюджетов разных уровней. Они оказывают существенное влияние на денежное обращение, ценообразование, формирование фондов потребления и накопления, осуществление инвестиционной политики, распределение прибыли, социальное положение населения.

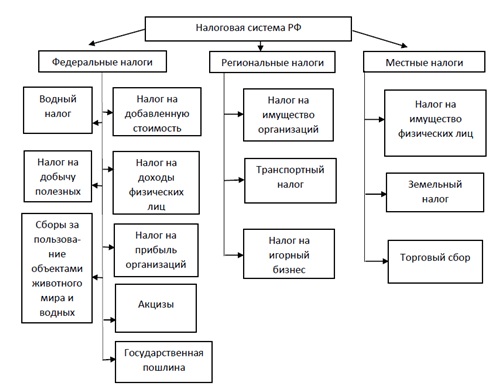

Налоговая система РФ – это совокупность налогов, сборов и пошлин, введенных на федеральном уровне и установленных законами РФ и ее субъектов, а также законодательными актами органов местного самоуправления. В РФ действует трехуровневая налоговая система (рис. 1), включающая федеральные налоги (обязательны к уплате на всей территории РФ), региональные налоги (обязательны к уплате на территориях соответствующих субъектов), местные налоги (обязательны к уплате на территориях соответствующих муниципальных образований)[1].

Рисунок 1 – Трехуровневая налоговая система Российской Федерации

Налог с физического лица - это обязательный взнос плательщика в бюджет и внебюджетные фонды в определенных законом размерах и в установленные сроки. Взносы осуществляют основные участники производства валового внутреннего продукта, например, работники, своим трудом создающие материальные и нематериальные блага и получающие определенный доход.

Налог на доходы физических лиц (НДФЛ) является одним из видов прямых налогов в РФ. Исчисляется он в процентах от совокупного дохода физических лиц без включения в налоговую базу налоговых вычетов и сумм, освобожденных от налогообложения. НДФЛ уплачивается со всех видов доходов, полученных в календарном году, как в денежной, так и в натуральной форме. Это, например, заработная плата и премиальные выплаты, доходы от продажи имущества, гонорары за интеллектуальную деятельность, подарки и выигрыши, выплаты по больничным листам.

НДФЛ обладает большими возможностями воздействия на уровень реальных доходов населения, позволяя с помощью системы льгот, выбора объекта и ставок налогообложения стимулировать стабильные доходы бюджета.

Преимуществами НДФЛ являются:

соотношение суммы налога с конкретным доходом налогоплательщика (т.е. данный налог относится к группе личных налогов);

основной способ взимания этого налога – у источника выплаты – является достаточно простым и эффективным механизмом контроля за своевременностью перечисления средств в бюджет;

налог в наибольшей степени отвечает основным принципам налогообложения – всеобщности, равномерности и эффективности.

НДФЛ имеет ярко выраженный фискальный характер (формирование бюджетов всех уровней), кроме того, взимание этого налога имеет большие перспективы;

НДФЛ регулярно поступает в доходы бюджета, что немаловажно с точки зрения пополнения бюджетных средств.

Как и все налоги, НДФЛ является одним из экономических рычагов государства, с помощью которого оно пытается решить различные трудно совместимые задачи:

обеспечения достаточных денежных поступлений в бюджеты всех уровней;

регулирования уровня доходов населения и, соответственно, структуры личного потребления и сбережений граждан;

стимулирования наиболее рационального использования получаемых доходов;

помощи наименее защищенным категориям населения и решение прочих, необходимых для поддержания экономической стабильности, задач.

Через налогообложение физических лиц достигается поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними.

Что касается экономической сущности данного налога, можно сказать, что основная функция НДФЛ – фискальная, благодаря которой он используется как источник формирования доходов бюджета.

НДФЛ поступает в бюджеты субъектов Российской Федерации и в местные бюджеты в следующих пропорциях:

5% - в бюджеты муниципальных районов;

10% - в бюджеты поселений;

85% - в бюджеты субъектов Российской Федерации.

Нaлог на доходы физических лиц является одним из важнейших федеральных налогов. С точки зрения доходов бюджета налог занимает третье место после налогов на добавленную стоимость и на прибыль организаций. Его удельный вес в налоговых поступлениях в консолидированный бюджет за 2017 год превышает 19%[2].

1.2 Структура НДФЛ: налогоплательщики, объекты налогообложения, налоговая база, налоговые ставки и порядок исчисления НДФЛ

Налоговая база, налоговые ставки и порядок исчисления налога на доходы физических лиц определяются Налоговым кодексом Российской Федерации.

Изучая подробно налог на доходы с физических лиц, можно выделить следующую структуру данного налога:

1. Налогоплательщиками налога на доходы физических лиц признаются4:

физические лица (налоговые резиденты) Российской Федерации, а также физические лица, получающие доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации;

налоговые резиденты РФ, которыми являются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 месяцев подряд. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы территории Российской Федерации для непродолжительного (менее 6 месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

С 2017 года налоговыми резидентами Российской Федерации признаются физические лица, фактически находящиеся в Российской Федерации на территориях Республики Крым и города федерального значения Севастополя не менее 183 календарных дней в течение периода с 18 марта по 31 декабря 2014 года. Период нахождения физического лица в Российской Федерации на территориях Республики Крым и города федерального значения Севастополя не прерывается на непродолжительные (менее шести месяцев) периоды его выезда за пределы территории Российской Федерации. Также, независимо от фактического времени нахождения в Российской Федерации, налоговыми резидентами Российской Федерации признаются российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы Российской Федерации.

От определения статуса налогоплательщика как налогового резидента или нерезидента зависит выбор объекта налогообложения и налоговой ставки.

Существует так же отдельная категория налогоплательщиков по НДФЛ – налоговые агенты. Они являются своего рода «посредниками» между государством и налогоплательщиками. Налоговыми агентами на территории РФ признаются:

российские организации;

индивидуальные предприниматели;

нотариусы, занимающиеся частной практикой;

адвокаты, учредившие адвокатские кабинеты;

обособленные подразделения иностранных организаций в РФ.

Налоговые агенты обязаны:

исчислять НДФЛ;

удерживать НДФЛ из доходов налогоплательщика;

перечислять НДФЛ в бюджет РФ;

НДФЛ с доходов адвокатов рассчитывается, удерживается и перечисляется в бюджет коллегиями адвокатов, адвокатским бюро, юридическими консультациями.

1. Объектом налогообложения признается доход, полученный налогоплательщиками:

для налоговых резидентов Российской Федерации - доход, полученный от источников в Российской Федерации и (или) от источников за ее пределами;

для нерезидентов Российской Федерации - доход, полученный от источников в Российской Федерации.

НК РФ устанавливает перечень доходов, подлежащих налогообложению, полученных как на территории РФ, так и за ее пределами:

дивиденды и проценты, полученные от российской организации, а также проценты, полученные от российских индивидуальных предпринимателей и иностранной организации в связи с деятельностью ее обособленного подразделения в Российской Федерации;

страховые выплаты при наступлении страхового случая, в том числе периодические страховые выплаты (ренты, аннуитеты) и выплаты, связанные с участием страхователя в инвестиционном доходе страховщика, а также выкупные суммы, полученные от российской организации и от иностранной организации в связи с деятельностью ее обособленного подразделения в Российской Федерации;

доходы, полученные от использования авторских или других смежных прав;

доходы, полученные от сдачи в аренду и от иного использования имущества, находящегося в РФ;

доходы от реализации недвижимого имущества, находящегося в Российской Федерации, иного имущества, принадлежащего физическому лицу, акций или других ценных бумаг;

вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в Российской Федерации. При этом вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров или иного подобного органа) - налогового резидента Российской Федерации, местом нахождения которой является Российская Федерация, рассматриваются как доходы, полученные от источников в Российской Федерации, независимо от места, где фактически исполнялись возложенные на этих лиц управленческие обязанности или откуда производились выплаты указанных вознаграждений;

пенсии, пособия, стипендии и иные аналогичные выплаты, полученные налогоплательщиком в соответствии с действующим российским законодательством или полученные от иностранной организации в связи с деятельностью ее обособленного подразделения в Российской Федерации;

иные доходы, получаемые налогоплательщиками в результате осуществления им деятельности в российской Федерации.

3. Налоговая база НДФЛ:

при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды. Если из дохода налогоплательщика производятся какие-либо удержания, по его распоряжению, по решению суда или иных органов, такие удержания не уменьшают налоговую базу.

налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки. Для доходов, в отношении которых предусмотрена налоговая ставка 13%, налоговая база определяется как денежное выражение доходов, уменьшенных на сумму налоговых вычетов. Для доходов, в отношении которых предусмотрены иные налоговые ставки, налоговая база определяется как денежное выражение доходов, при этом налоговые вычеты не применяются.

Налоговая база представляет собой стоимостную характеристику доходов

налогоплательщика, полученных в налоговом периоде. При определении налоговой базы учитываются все доходы налогоплательщика, налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

4. Налоговый период равен календарному году.

5. Налоговые ставки определяются статьей 224 НК РФ7.

Налоговый Кодекс РФ предусматривает общую ставку в размере 13% и специальные ставки:

ставка в размере 35% устанавливается в отношении «необычных доходов» - стоимости любых выигрышей и призов, превышающих 4000 рублей; процентным доходам по вкладам в банках, находящихся на территории РФ; страховых выплат по договорам добровольного страхования, заключенных на льготных условиях; доходов в виде платы за использование денежных средств членов кредитного потребительского кооператива, а также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива; материальной выгоды в виде заемных (кредитных) средств;

ставка в размере 30% устанавливается в отношении тех доходов, которые получают физические лица, не являющимися налоговыми резидентами РФ, за исключением доходов, получаемых в виде дивидендов от долевого участия в деятельности российских организаций, в отношении которых налоговая ставка устанавливается в размере 15%; от осуществления трудовой деятельности, в отношении которых налоговая ставка устанавливается в размере 13%; от осуществления трудовой деятельности в качестве высококвалифицированного специалиста, в отношении которых налоговая ставка устанавливается в размере 13%; от осуществления трудовой деятельности участниками Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом, в отношении которых налоговая ставка устанавливается в размере 13%; от осуществления трудовой деятельности иностранными гражданами или лицами без гражданства, признанными беженцами, в отношении которых налоговая ставка устанавливается в размере 13%; в отношении доходов по ценным бумагам (за исключением доходов в виде дивидендов), выпущенным российскими организациями, права по которым учитываются на счете депо иностранного номинального держателя, счете депо иностранного уполномоченного держателя и счете депо депозитарных программ, выплачиваемых лицам, информация о которых не была предоставлена налоговому агенту;

ставка в размере 9% предусмотрена в отношении доходов от долевого участия, полученных в виде дивидендов; от доходов в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года.

Важно заметить, что не все доходы физических лиц облагаются НДФЛ. В таблице 1[3].

указаны виды доходов, облагаемые НДФЛ и не облагаемые НДФЛ.

Таблица 1

Виды доходов, облагаемые и не облагаемые НДФЛ

|

Доходы, облагаемые НДФЛ: |

Доходы, необлагаемые НДФЛ: |

|

от продажи имущества, находившегося |

от продажи имущества, находившегося |

|

от продажи имущества, находившегося в собственности менее 3 лет |

доходы от продажи имущества, находившегося в собственности более трех лет; |

|

от сдачи имущества в аренду |

доходы, полученные в порядке наследования |

|

доходы от источников за пределами Российской Федерации |

доходы, полученные по договору дарения от члена семьи или близкого родственника в соответствии с Семейным кодексом РФ |

|

доходы в виде разного рода выигрышей |

иные доходы |

5. Налоговые льготы.

От налогообложения на территории Российской Федерации освобождаются более 30 видов доходов физических лиц. Среди них, к примеру, выделяют такие как:

государственные пособия, за исключением пособий по временной нетрудоспособности, а также иные выплаты и компенсации;

государственные пенсии;

все виды компенсационных выплат, связанных с возмещением вреда, причинённого увечьем или иным повреждением здоровья, увольнением работников, гибелью военнослужащих или государственных служащих и др.;

вознаграждения донорам за сданную кровь и иную помощь;

алименты, получаемые налогоплательщиками;

суммы, получаемые налогоплательщиками в виде грантов;

суммы, получаемые налогоплательщиками в виде международных, иностранных или российских премий за выдающиеся достижения в области науки и техники, образования, культуры, литературы и искусства по перечню премий, утверждаемому Правительством РФ;

суммы полной или частичной компенсации стоимости путевок, за исключением туристических, и оплата лечения и медицинского обслуживания работников, их супругов, родителей, детей за счёт средств работодателей, оставшихся в их распоряжении после уплаты налога на доходы организаций;

стипендии, выплачиваемые за счёт всех источников выплат;

доходы, получаемые индивидуальными предпринимателями от осуществления ими тех видов деятельности, по которым они являются плательщиками единого налога на вмененный доход;

призы в денежной и (или) натуральной формах, полученные спортсменами за призовые места на спортивных соревнованиях;

выплаты, производимые профсоюзными комитетами членам профсоюзов за счёт членских взносов, за исключением вознаграждений и иных выплат за выполнение трудовых обязанностей;

доходы, полученные в виде страховых выплат в связи с наступлением соответствующих страховых случаев: по обязательному страхованию; по добровольному долгосрочному страхованию жизни и возмещение вреда жизни, здоровью; по договорам добровольного пенсионного обеспечения, заключёнными с негосударственными пенсионными фондами; по договорам добровольного пенсионного страхования, заключёнными со страховщиками; медицинских расходов (за исключением оплаты санаторно-курортных путёвок) страхователей или застрахованных лиц;

выигрыши по облигациям государственных займов РФ и суммы, получаемые в погашение указанных облигаций;

и другие виды доходов.

Кроме того, предусматриваются четыре вида налоговых вычетов, уменьшающих налоговую базу. Налоговые вычеты предоставляются лишь тем налогоплательщикам, которые получали в налоговом периоде доходы, облагаемые по ставке 13%.

стандартные вычеты;

социальные вычеты;

имущественные вычеты;

профессиональные вычеты.

Согласно статье 225 НК РФ8 порядок исчисления налога устанавливается следующим образом:

сумма налога при определении налоговой базы исчисляется как соответствующая налоговой ставке процентная доля налоговой базы;

общая сумма налога представляет собой сумму, полученную в результате сложения сумм налога, исчисленных в соответствии с пунктом 1 настоящей статьи;

общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду;

в случае осуществления налогоплательщиком в субъекте Российской Федерации по месту своего учета вида предпринимательской деятельности, в отношении которого установлен торговый сбор, налогоплательщик имеет право уменьшить сумму налога, уплаченного в этом налоговом периоде.

1.3 Виды и сущность налоговых вычетов с НДФЛ

Налоговые вычеты играют для налогоплательщика значимую роль в законной минимизации облагаемых доходов, уменьшая налоговую нагрузку и уменьшении сумм уплачиваемых налогов. Так же, налоговые вычеты можно рассматривать как одну из форм социальной поддержки населения государством. Налоговые вычеты представляют собой налоговую льготу. Необходимым условием получения вычетов является наличие обязанности уплачивать налог на доходы. Отсутствие данной обязанности означает отсутствие права на получение налоговых вычетов, так как сущность налоговых вычетов состоит в уменьшении налогооблагаемой базы для отдельных категорий граждан. Для предоставления вычетов не имеет значения, по каким основаниям получен доход, если иное не установлено НК РФ. Вычет может быть предоставлен работникам по трудовым соглашениям либо лицам, выполняющим работу по гражданско-правовым договорам, авторам произведений и т.п. Следует обратить внимание на некоторые ограничения по применению налоговых вычетов:

налоговые вычеты применяются лишь в отношении доходов налоговых резидентов РФ;

в отношении доходов физических лиц, не являющихся налоговыми резидентами РФ, налоговые вычеты не применяются;

налоговые вычеты могут уменьшать только те доходы налоговых резидентов РФ, которые попадают под обложение общей налоговой ставки (13%).

Налоговый Кодекс РФ включает в себя пять видов налоговых вычетов:

стандартные налоговые вычеты;

социальные налоговые вычеты;

имущественные налоговые вычеты;

профессиональные налоговые вычеты;

инвестиционные налоговые вычеты.

Рассмотрим подробнее каждую группу налоговых вычетов:

1. Стандартные налоговые вычеты. Данная категория налоговых льгот регулируется статьей 218 НК РФ9.

1.1. Налоговый вычет в размере 3000 рублей за каждый месяц налогового периода распространяется на следующие категории налогоплательщиков:

лиц, перенесших лучевую болезнь и другие заболевания, связанные с радиационным воздействием катастрофы на Чернобыльской АЭС, либо с работами по ликвидации последствий катастрофы на Чернобыльской АЭС;

лиц, принимавших в 1986 - 1987 годах участие в работах по ликвидации последствий катастрофы на Чернобыльской АЭС в пределах зоны отчуждения Чернобыльской АЭС;

лиц, непосредственно участвовавших в испытаниях ядерного оружия в атмосфере и боевых радиоактивных веществ, учениях с применением такого оружия до 31 января 1963 года;

лиц, непосредственно участвовавших в ликвидации радиационных аварий, происшедших на ядерных установках надводных и подводных кораблей и на других военных объектах;

лиц, непосредственно участвовавших в подземных испытаниях ядерного оружия, проведении и обеспечении работ по сбору и захоронению радиоактивных веществ;

инвалидов Великой Отечественной войны;

инвалидов из числа военнослужащих, ставших инвалидами I, II и III групп вследствие ранения, контузии или увечья, полученных при защите СССР, Российской Федерации или при исполнении иных обязанностей военной службы[4];

1.2. Налоговый вычет в размере 500 рублей за каждый месяц налогового периода распространяется на следующие категории налогоплательщиков:

Героев Советского Союза и Героев Российской Федерации, а также лиц, награжденных орденом Славы трех степеней;

лиц вольнонаемного состава Советской Армии и Военно-Морского Флота СССР, органов внутренних дел СССР и государственной безопасности СССР;

участников Великой Отечественной войны, боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав армии, и бывших партизан;

лиц, находившихся в Ленинграде в период его блокады в годы Великой Отечественной войны с 8 сентября 1941 года по 27 января 1944 года независимо от срока пребывания;

инвалидов с детства, а также инвалидов I и II групп;

лиц, отдавших костный мозг для спасения жизни людей;

лиц, эвакуированных в 1986 году из зоны отчуждения Чернобыльской АЭС;

1.3. Налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, усыновителя, на обеспечении которых находится ребенок, в следующих размерах:

1 400 рублей - на первого ребенка;

1 400 рублей - на второго ребенка;

3000 рублей - на третьего и каждого последующего ребенка;

12 000 рублей - на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы;

Налоговый вычет за каждый месяц налогового периода распространяется на опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок, в следующих размерах:

1 400 рублей - на первого ребенка;

1 400 рублей - на второго ребенка;

3000 рублей - на третьего и каждого последующего ребенка;

6 000 рублей - на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Особенностями получения стандартного налогового вычета на детей является:

налоговый вычет предоставляется в двойном размере единственному родителю (приемному родителю), усыновителю, опекуну, попечителю;

налоговый вычет предоставляется родителям, супругу (супруге) родителя, усыновителям, опекунам, попечителям, приемным родителям, супругу (супруге) приемного родителя на основании их письменных заявлений и документов, подтверждающих право на данный налоговый вычет;

физическим лицам, чей ребенок находится за пределами Российской Федерации, налоговый вычет предоставляется на основании документов, заверенных компетентными органами государства, в котором проживает ребенок;

налоговый вычет может предоставляться в двойном размере одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета;

налоговый вычет действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода налоговым агентом, предоставляющим данный стандартный налоговый вычет, превысил 350 000 рублей; начиная с месяца, в котором указанный доход превысил 350 000 рублей, налоговый вычет, предусмотренный настоящим подпунктом, не применяется;

уменьшение налоговой базы производится с месяца рождения ребенка, или с месяца, в котором произошло усыновление, установлена опека (попечительство);

налоговый вычет предоставляется за период обучения ребенка в образовательном учреждении и учебном заведении, включая академический отпуск, оформленный в установленном порядке в период обучения;

2. Социальные налоговые вычеты. Данная категория налоговых льгот регулируется статьей 219 НК РФ10.

2.1. В сумме доходов, перечисляемых налогоплательщиком в виде пожертвований - благотворительным организациям:

социально ориентированным некоммерческим организациям на осуществление ими деятельности, предусмотренной законодательством Российской Федерации о некоммерческих организациях;

некоммерческим организациям, осуществляющим деятельность в области науки, культуры, физической культуры и спорта, образования, просвещения, здравоохранения, защиты прав и свобод человека и гражданина, социальной и правовой поддержки и защиты граждан, содействия защите граждан от чрезвычайных ситуаций, охраны окружающей среды и защиты животных;

религиозным организациям на осуществление ими уставной деятельности;

некоммерческим организациям на формирование или пополнение целевого капитала, которые осуществляются в порядке, установленном Федеральным законом от 30 декабря 2006 года N 275-ФЗ "О порядке формирования и использования целевого капитала некоммерческих организаций".

Данные вычеты предоставляются в размере фактически произведенных расходов, но не более 25% суммы дохода, полученного в налоговом периоде.

2.2. В сумме, уплаченной налогоплательщиком в налоговом периоде за свое обучение в образовательных учреждениях:

в размере фактически произведенных расходов на обучение;

в сумме за обучение своих детей в возрасте до 24 лет, опекуном за обучение своих подопечных в возрасте до 18 лет по очной форме обучения в образовательных учреждениях;

в размере фактически произведенных расходов на это обучение, но не более 50 000 рублей на каждого ребенка.

Указанный социальный налоговый вычет предоставляется при наличии у образовательного учреждения соответствующей лицензии. Социальный налоговый вычет не применяется в случае, если оплата расходов на обучение производится за счет средств материнского капитала.

2.3. В сумме, уплаченной налогоплательщиком в налоговом периоде за медицинские услуги, оказанные медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность, а также в размере стоимости лекарственных препаратов для медицинского применения, назначенных им лечащим врачом и приобретаемых налогоплательщиком за счет собственных средств.

2.4. В сумме уплаченных налогоплательщиком пенсионных взносов по договору негосударственного пенсионного обеспечения, заключенному налогоплательщиком с негосударственным пенсионным фондом.

2.5. В сумме уплаченных налогоплательщиком дополнительных страховых взносов на накопительную пенсию.

При применении данного вычета учитываются суммы страховых взносов, уплаченные налогоплательщиком в налоговом периоде по договорам добровольного личного страхования. По дорогостоящим видам лечения сумма налогового вычета принимается в размере фактически произведенных расходов. Перечень дорогостоящих видов лечения утверждается постановлением Правительства Российской Федерации. Вычет сумм предоставляется, если медицинские услуги оказываются в медицинских организациях, имеющих соответствующие лицензии на осуществление медицинской деятельности.

3. Имущественные налоговые вычеты. Данная категория налоговых льгот регулируется статьей 220 НК РФ11.

3.1. Имущественный налоговый вычет при продаже имущества, а также доли в нем, доли в уставном капитале. Особенностями получения данного налогового вычета является:

предоставляется в размере доходов, полученных налогоплательщиком в налоговом периоде от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков, не превышающем в целом 1 000 000 рублей;

в размере доходов, полученных налогоплательщиком в налоговом периоде от продажи иного недвижимого имущества, не превышающем в целом 250 000 рублей;

в размере доходов, полученных налогоплательщиком в налоговом периоде отпродажи иного имущества (за исключением ценных бумаг), находившегося в собственности налогоплательщика менее трех лет, не превышающем в целом 250 000 рублей;

3.2. Имущественный налоговый вычет в размере выкупной стоимости земельного участка или расположенного на нем иного объекта недвижимого имущества, полученной налогоплательщиком в денежной или натуральной форме, в случае изъятия указанного имущества для государственных или муниципальных нужд;

3.3. Имущественный налоговый вычет в размере фактически произведенных налогоплательщиком расходов на новое строительство, либо приобретение жилых домов, квартир, комнат, приобретение земельных участков. Предоставляется в размере фактически произведенных налогоплательщиком расходов, не превышает 2 000 000 рублей.

3.4. Имущественный налоговый вычет в сумме фактически произведенных налогоплательщиком расходов на погашение процентов по целевым займам (кредитам) на приобретение имущества. Предоставляется в сумме фактически произведенных налогоплательщиком расходов по уплате процентов в соответствии с договором займа (кредита), но не более 3 000 000 рублей при наличии документов, подтверждающих право на получение имущественного налогового вычета.

Если в налоговом периоде имущественный налоговый вычет не может быть использован полностью, его остаток может быть перенесен на последующие налоговые периоды до полного его использования. Имущественные налоговые вычеты предоставляются на основании письменного заявления налогоплательщика при подаче им налоговой декларации в налоговые органы по окончании налогового периода.

4. Профессиональные налоговые вычеты. Право на получение профессиональных налоговых вычетов имеют следующие категории налогоплательщиков:

4.1. Физические лица, осуществляющие предпринимательскую деятельность, - в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов. Суммы налога на имущество физических лиц, уплаченного налогоплательщиками принимаются к вычету в том случае, если это имущество, являющееся объектом налогообложения (за исключением жилых домов, квартир, дач и гаражей), непосредственно используется для осуществления предпринимательской деятельности.

Если налогоплательщики не в состоянии документально подтвердить свои расходы, связанные с деятельностью в качестве индивидуальных предпринимателей, профессиональный налоговый вычет производится в размере 20 % общей суммы доходов, полученной индивидуальным предпринимателем от предпринимательской деятельности.

Настоящее положение не применяется в отношении физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, но не зарегистрированных в качестве индивидуальных предпринимателей.

4.2. Налогоплательщики, получающие доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера, - в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с выполнением этих работ (оказанием услуг);

4.3. Налогоплательщики, получающие авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы, искусства, за создание иных результатов интеллектуальной деятельности, вознаграждения патентообладателям изобретений, полезных моделей, промышленных образцов, в сумме фактически произведенных и документально подтвержденных расходов.

Налогоплательщики, реализуют право на получение профессиональных налоговых вычетов путем подачи письменного заявления налоговому агенту. Это означает, что за профессиональным налоговым вычетом физическое лицо может обращаться в организацию, которая удерживает у него НДФЛ.

При отсутствии налогового агента налоговые вычеты предоставляются налогоплательщикам при подаче налоговой декларации по окончании налогового периода.

К расходам налогоплательщика относится также государственная пошлина, которая уплачена в связи с его профессиональной деятельностью.

5. Инвестиционные налоговые вычеты. Налогоплательщик имеет право на получение следующих инвестиционных налоговых вычетов:

5.1. Вычет в размере положительного финансового результата, полученного налогоплательщиком в налоговом периоде от реализации (погашения) ценных бумаг, обращающихся на организованном рынке ценных бумаг, находившихся в собственности налогоплательщика более трех лет:

– ценные бумаги, допущенные к торгам российского организатора торговли на рынке ценных бумаг, в том числе на фондовой бирже,

– инвестиционные паи открытых паевых инвестиционных фондов, управление которыми осуществляют российские управляющие компании;

Налоговый вычет предоставляется налогоплательщику при исчислении и удержании налога налоговым агентом или при представлении налоговой декларации.

5.2. Вычет в сумме денежных средств, внесенных налогоплательщиком в налоговом периоде на индивидуальный инвестиционный счет;

Налоговый вычет предоставляется в сумме денежных средств, внесенных в налоговом периоде на индивидуальный инвестиционный счет, но не более 400 000 рублей, а также на основании документов, подтверждающих факт зачисления денежных средств на индивидуальный инвестиционный счет.

5.3. Вычет в сумме положительного финансового результата, полученного по операциям, учитываемым на индивидуальном инвестиционном счете. Налоговый вычет предоставляется по окончании договора на ведение индивидуального инвестиционного счета при условии истечения не менее трех лет с даты заключения налогоплательщиком договора.

Возможность получения данного вида вычета возникла только с 2017 года. Инвестиционный вычет действует в отношении ценных бумаг, приобретенных начиная с 2014 года. Льготу могут применить граждане, уплачивающие НДФЛ с доходов от деятельности, связанной с вложением средств в ценные бумаги. Для получения данного вида вычета важно иметь информацию о сроке пользования ценными бумагами или инвестиционным счетом. Период определяется с даты заключения договора[5].

Согласно требований НК РФ, налоговый период по НДФЛ – календарный год. Как и все вычеты физических лиц, инвестиционный вычет применяется в следующем за налоговым периодом году.

Инвестиционные вычеты отличаются кратностью использования, ограниченного периодом применения, который составляет 3 года договора. В отношении льготы от суммы дохода или прибыли можно применить вычет на всю полученную величину однократно. Для вычета, применяемого в отношении взносов на инвестиционный счет, льгота может применяться ежегодно. Налогоплательщик самостоятельно выбирает вид льготы.

Изучив подробно экономическую сущность и содержание НДФЛ, определив его место в налоговой системе РФ, изучив структуру данного налога и виды налоговых вычетов, можно сказать, что НДФЛ играет важную роль в налогообложении физических лиц, воздействуя на уровень реальных доходов населения, позволяя с помощью системы льгот, выбора объекта и ставок налогообложения стимулировать стабильные доходы бюджета.

2 ОТДЕЛЬНЫЕ ВИДЫ НАЛОГОВЫХ ВЫЧЕТОВ С НДФЛ ФИЗИЧЕСКИМИ ЛИЦАМИ

2.1 Порядок получения социального вычета с НДФЛ физическим лицом

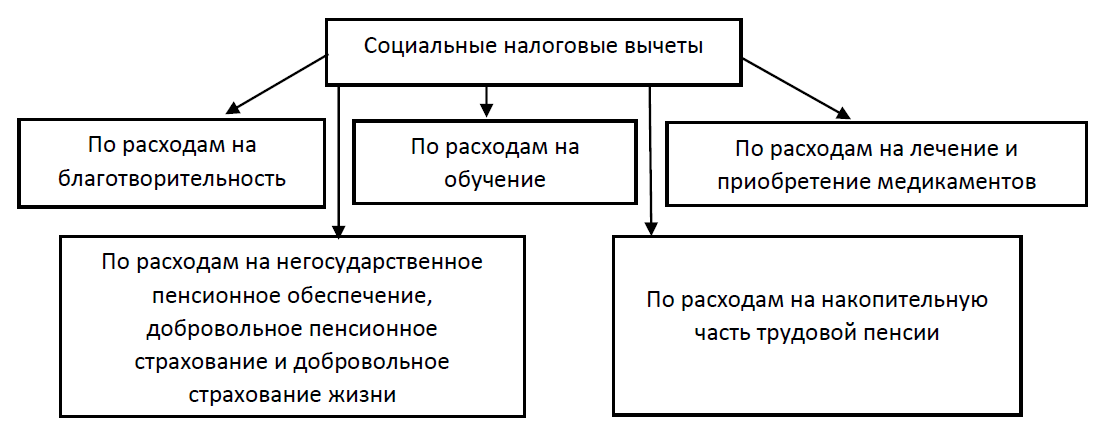

Суть социальных вычетов состоит в уменьшении полученного дохода, облагаемого НДФЛ по ставке 13%, на определенные виды расходов.

Такие расходы имеют целевую социальную направленность. Налоговым кодексом предусмотрено 5 видов социальных налоговых вычетов (рис.2).

Рисунок 2 – Виды социальных налоговых вычетов

Рассмотрим подробнее перечень социальных налоговых вычетов:

1. Расходы на пожертвования (например, перечисления в адрес благотворительных организаций, социально ориентированных некоммерческих организаций, религиозных организаций на осуществление ими уставной деятельности) – п.п. 1 п. 1 ст. 219 НК РФ. Уменьшение доходов на фактически произведенные расходы, но не более 25 процентов суммы облагаемого дохода НДФЛ за налоговый период. При этом фактические расходы не должны предполагать встречное получение благ, поскольку под благотворительностью понимается только безвозмездная помощь.

Такой вычет предоставляется только в налоговой инспекции путем подачи декларации по форме 3-НДФЛ и пакета подтверждающих документов.

Для получения вычета к налоговой декларации необходимо приложить следующие документы:

платежные документы (например, квитанции к приходному ордеру);

письма организаций с просьбой оказать благотворительную помощь;

справку по форме 2-НДФЛ за соответствующий налоговый период.

2. Расходы на обучение – п.п. 2 п. 1 ст. 219 НК РФ. Вычет предоставляется в сумме, уплаченной работником в налоговом периоде за свое обучение в образовательных учреждениях, а также за обучение своих детей, братьев и сестер в возрасте до 24 лет, подопечных в возрасте до 18 лет по очной форме обучения в образовательных учреждениях.

Такой вычет предоставляется при наличии у образовательного учреждения лицензии на осуществление соответствующего вида деятельности или иного документа, который подтверждает статус учебного заведения. Социальный налоговый вычет предоставляется за период обучения в учебном заведении, включая академический отпуск. По данному виду вычетов установлены разные ограничительные барьеры:

в части обучения детей (подопечных) – вычет предоставляется в размере не более 50 000 руб. в год на каждого обучающегося;

в части собственного обучения и обучения братьев и сестер вычет предоставляется в размере не более 120 000 руб. в год с учетом предоставленных вычетов на медицинские услуги (за исключением расходов на дорогостоящее лечение), на уплату взносов по договорам негосударственного пенсионного обеспечения и добровольного пенсионного страхования, а также на уплату дополнительных страховых взносов на накопительную часть трудовой пенсии.

Рассмотрим процесс получения такого вычета более подробно.

Родители могут получить вычет за обучение ребенка в институте, школе, языковых курсах, автошколе и т.д. Для этого необходимо заполнить 3-НДФЛ на вычет по обучению.

Как известно, детские сады сейчас в большинстве своем платные. Родители платят за: медицинские услуги, питание, содержание и присмотр за их детьми. При этом детские сады оказывают и образовательные услуги, что входит в перечень предоставляемых услуг согласно заключаемому договору.

Родитель, оплативший обучение, имеет право получить вычет в размере 13% от своих расходов, но расходов именно на обучение. Иные расходы, связанные с пребыванием ребенка в детском саду, при определении размера вычета не учитываются. Родительская плата устанавливается за присмотр и уход за ребенком, поэтому в состав вычета за обучение она не входит. Родители, оплатившие обучение ребенка в институте на очной форме обучения в возрасте до 24 лет, имеют право получить вычет.

Однако есть ряд нюансов. Например, такие как договор с учебным учреждением и

квитанции об оплате обучения должны быть оформлены на одного из родителей, но за обучение ребенка. На кого из родителей-супругов конкретно оформлен договор, и кто внес оплату за обучение неважно, любой из них может подать на вычет. Но если родители в разводе, то договор и квитанции должны быть оформлены на того, кто будет подавать на вычет.

Если договор с учебным учреждением оформлен на имя обучающегося (ребенка) как плательщика, то родители, по факту оплатившие обучение, право на вычет не теряют.

Как правило, стоимость обучения в институте достаточно высока, а сумма, с которой можно получить вычет родителю, ограничена 50 тыс. рублей. Если ребенок подрабатывает, обучаясь в институте, то договор с учебным учреждением можно оформить на двоих, чтобы плательщиками являлись, и родитель и обучающийся. Тогда помимо вычета, который может получить родитель, ребенок оформит вычет на себя с суммы, не превышающей 120 тысяч

рублей. Таким образом, родителю вернут 6 500 рублей (13% от 50 тыс. рублей) и ребенку вернут до 15 600 рублей (13% с расходов на обучение, с суммы, не превышающей 120 тысяч рублей).

3аконодательство Российской Федерации не ограничивает своих граждан в праве выбора образовательного учреждения только российскими. Поэтому, если ребенок обучается заграницей, то вычет все равно можно оформить. Для этого необходимо получить лицензию учебного учреждения или иной документ, подтверждающий статус учебного учреждения в соответствии с законодательством иностранного государства.

Помимо лицензии необходимо иметь договор и квитанции об оплате обучения. Нотариальное заверение копий таких документов, а также нотариальное заверение их перевода на русский язык, не требуются.

Размер вычета рассчитывается при соблюдении следующих условий:

вычет можно оформлять за каждый год, в котором у Вас были расходы на обучение;

вычет за обучение ребенка можно оформить, если обучение очное и возраст ребенка не превышает 24-х лет;

размер вычета не может превышать сумму налога, удержанного с доходов налогоплательщика в течение года;

максимальный размер вычета составляет 13% от расходов, произведенных за 1 год, но не более установленного предельного размера. Предел 6500 рублей в год, то есть с суммы расходов в 50 тысяч рублей на каждого ребенка в общей сумме на обоих родителей (опекунов, попечителей) согласно пп.2 п.1 ст.219 НК РФ.

Если в один год Вы произвели оплату всего обучения за 5 лет, то вернут Вам лишь 6500 рублей, так как налоговый вычет предоставляется согласно дате, указанной в квитанции об оплате обучения13.

вычет в настоящем году можно оформить за три предшествующих года, т.е. в 2016 году можно получить вычеты за 2015, 2016, 2017 годы, оформив соответственно 3 декларации;

оформление налогового вычета происходит за предшествующие три года, т.е. вычет за 2016 год нельзя получить в течение 2016 года, а только с начала 2017 года, если Вы хотите получить вычет единовременно через налоговую инспекцию.

Остаток социального вычета на обучение, который не удалось забрать из бюджета (стоимость обучения больше 50 тыс. рублей, а размер заработной платы за год был меньше 50 тыс. рублей), сгорает, он не переносится на следующий год, как при имущественном вычете.

Для получения социального налогового вычета на обучение, необходимо собрать следующие документы:

декларация 3-НДФЛ;

паспорт;

справка 2-НДФЛ за каждый год;

заявление о возврате НДФЛ;

договор на обучение.

Каждый может получить вычет за свое обучение, если оплатил его лично и обучение проходил в образовательном учреждении.

Налоговым законодательством Российской Федерации предусмотрено право на вычет за обучение, но есть ряд условий, обязательных к исполнению.

Воспользоваться данным правом могут лица, получавшие официальный доход в год оплаты обучения, облагаемый НДФЛ в 13% (заработная плата, сдача имущества в аренду, продажа имущества, находящегося в собственности менее 3-х лет и т.д.), и оплатившие свое обучение лично. Если обучение оплатили третьи лица, например, работодатель, то вычет получить не удастся.

Вид обучения может быть любой, но проходить обучение необходимо в учебных учреждениях, имеющих лицензии на осуществление образовательной деятельности. При получении вычета на свое обучение не важно, проходит оно по очной, заочной или вечерней форме обучения, в отличие от вычета на обучение ребенка, где предусмотрена только очная форма обучения[6].

Право на вычет возникает при оплате своего обучения в любом возрасте. Многие проходят обучение в автошколе и в 30-35 лет.

3аконодательство Российской Федерации не ограничивает своих граждан в праве выбора образовательного учреждения, это может быть институт, академия, техникум, училище, причем не обязательно российское. Поэтому, если обучение проходит платно в любом образовательном учреждении с лицензией, то вычет возможен.

Очень часто работающих отправляют на курсы повышения квалификации, особенно это актуально для лиц с экономической и юридической специальностью, ведь законодательство меняется ежедневно. Если оплату обучения производил не работодатель, а лично налогоплательщик, то можно вернуть часть средств, потраченных на обучение. Если же оплату обучения производил работодатель, но работник затем компенсировал работодателю его расходы, то подать на вычет работник может при условии, что предоставит справку от работодателя, что компенсация была.

В вычет входят только расходы, связанные непосредственно с обучением. Если пришлось платить за комнату в общежитии, номер в гостинице, покупать учебники и другую научную литературу, то данные расходы не могут быть учтены при расчете налогового вычета на обучение.

В современном мире мало тех, кто не имеет водительские права. Почти все проходят обучение в автошколе и хотят уметь водить автомобиль. Если при прохождении обучения в автошколе параллельно налогоплательщик работал, а зачастую получают права уже работающие лица, то можно подать на вычет.

Все автошколы имеют лицензию на право осуществления образовательной деятельности, поэтому проблем с получением вычета не будет.

Максимальный размер вычета на личное обучение составляет 13% от расходов на обучение за календарный год, но не более 15600 рублей.

Вычет можно оформлять ежегодно, если налогоплательщик нес расходы на обучение.

При этом в настоящем году можно подать на вычет за прошедшие 3 года. То есть если несли расходы на обучение в 2015-2017 годах, то в 2016 году можно подать на вычет.

Для получения вычета необходимо оформить декларацию 3-НДФЛ за каждый год.

Порядок оформления налогового вычета за обучение оформляется в общем порядке.

В налоговую инспекцию необходимо представить документы, подтверждающие

право на вычет:

декларация 3-НДФЛ;

паспорт;

справка 2-НДФЛ за каждый год;

заявление о возврате НДФЛ;

договор на обучение.

3. Расходы на медицинские услуги, приобретение лекарственных препаратов, уплату страховых взносов по добровольному страхованию – п.п. 3 п. 1 ст. 219 НК РФ. Вычет предоставляется в сумме, уплаченной работником в налоговом периоде, в отношении следующих видов расходов:

- за оказанные медицинские услуги (в том числе за дорогостоящее лечение);

- на приобретение лекарств;

- на уплату страховых взносов по добровольному страхованию.

Медицинские услуги (согласно перечню медицинских услуг, утвержденным Правительством РФ) должны быть оказаны медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность и имеющими соответствующие лицензии на осуществление медицинской деятельности. Вычет предоставляется в части расходов на приобретение работником лекарственных препаратов (согласно перечню лекарственных средств, утвержденному Правительством РФ), назначенных им лечащим врачом, а также на сумму страховых взносов, уплаченных по договорам добровольного страхования.

Договоры страхования должны предусматривать оплату только медицинских услуг, за исключением лечения в зарубежных клиниках.

При этом такие социальные вычеты могут быть предоставлены:

самому работнику;

его супругу (супруге);

его родителям;

детям, в том числе усыновленным, в возрасте до 18 лет;

подопечным в возрасте до 18 лет.

По данному виду вычетов установлены разные ограничительные барьеры:

в части дорогостоящих видов лечения вычет принимается в размере полной суммы фактически понесенных расходов;

в части расходов на медицинские услуги (за исключением дорогостоящих услуг), на уплату страховых взносов по договорам добровольного страхования вычет предоставляется в размере не более 120 000 руб. в год с учетом предоставленных вычетов на обучение (за исключением расходов на обучение детей и подопечных), на уплату взносов по договорам негосударственного пенсионного обеспечения и добровольного пенсионного страхования, а также на уплату дополнительных страховых взносов на накопительную часть трудовой пенсии. В настоящее время перечень медицинских услуг и дорогостоящих видов лечения, лекарственных средств утвержден постановлением Правительства РФ от 19.03.01 г. № 201. И если тот или иной медицинский препарат не указан в данном перечне, то работник не имеет право на получение социального вычета. Учитывая, что перечень утвержден более 10 лет назад (а к этому времени появились новые лекарственные средства), физическое лицо ограничено в выборе лекарственных средств, по которым можно заявить социальный вычет.

Рассмотрим особенности получения такого вычета.

Вычет на лечение супруги, детей, родителей можно получить, оформив верно ряд документов и заполнив декларацию 3-НДФЛ. Вернуть часть денежных средств, потраченных на лечение супруги, детей в возрасте до 18 лет, родителей, можно при условии наличия официальной заработной платы в год оплаты лечения. Вычет за лечение детей предусмотрен только, если ребенку нет 18-ти лет16.

Сколько месяцев налогоплательщик проработали в год оплаты лечения неважно.

Право на вычет все равно есть. Только размер заработной платы и сумма расходов на лечение влияют на сумму, которую вернут. Вычет за лечение супруги или супруга можно получить вне зависимости от того, на кого оформлен договор с медицинским учреждением и квитанции об оплате, так как в Гражданском кодексе РФ указано, что имущество, нажитое супругами в браке, является совместной собственностью, а в Семейном кодексе РФ закреплено положение о том, что доходы супругов относятся к совместно нажитому имуществу.

При этом справку об оплате медицинских услуг необходимо взять на того, кто будет получать вычет.

Чтобы получить вычет на лечение как свое, так и родственников, необходимо собрать ряд документов:

декларация по форме 3-НДФЛ;

заявление о возврате НДФЛ;

справка 2-НДФЛ (с места работы за год, в котором была оплата лечения);

квитанции об оплате медицинских услуг;

договор с медицинским учреждением или санаторно-курортным учреждением.

Вычет с оплаты дорогостоящего лечения можно получить со всей суммы без ограничения, но в пределах годового размера заработной платы. Для получения вычета необходимо оформить 3-НДФЛ.

Получить 13% с расходов на дорогостоящее лечение может тот, кто имел

официальную заработную плату в год, когда произвел оплату за лечение. Вернуть можно за:

свое лечение;

лечение детей в возрасте до 18 лет;

лечение мужа / жены;

лечение своих родителей.

Вычет можно получить с любых платных медицинских услуг, оказанных российским учреждением, имеющим лицензию на право осуществления медицинской деятельности. Это могут быть платные стоматологические услуги, консультации, обследования, анализы,операции, ЭКО, платные роды.

Стоимость медицинской услуги не является критерием для отнесения ее к дорогостоящей. Медицинская услуга относится к дорогостоящей, если ее название есть в перечне дорогостоящих видов лечения, предусмотренным Постановлением Правительства РФ от 19.03.2001 №201.

О том, что услуга была отнесена к дорогостоящей, легко узнать из справки об оплате медицинских услуг. Данную справку необходимо оформить в мед. учреждении после прохождения лечения или в конце года. Она является обязательным пунктом среди перечня документов, сдаваемых в налоговую инспекцию. По данной справке происходит оформление 3-НДФЛ на вычет по лечению.

Размер вычета на дорогостоящее лечение зависит от нескольких факторов:

размер вычета составляет 13% от расходов на лечение, произведенных за год;

вычет предоставляется с суммы, не превышающей годовой размер заработной платы.

налоговый вычет на лечение не переносится на следующий год, остаток вычета сгорает.

если расходы на лечение оказались выше годового размера заработной платы, то остаток вычета можно оформить на супруга, чтобы его не терять.

При получении вычета за лечение ребенка вычет также может быть распределен между родителями, как в случае получения вычета за лечение супруги.

Чтобы оформить вычет на нескольких человек за одного пациента необходимо оформить справки об оплате мед. услуг на каждого заявителя, распределив квитанции между собой согласно полученному за год доходу.

Вычет на лечение за рубежом не предоставляется в России.

Согласно пп.3 п.1 ст.219 Налогового кодекса РФ вычет можно получить при лечении в организациях и у индивидуальных предпринимателей, имеющих лицензии на осуществление медицинской деятельности, выданные в соответствии с российским законодательством.

Именно отсутствие лицензии, выданной по законодательству нашей страны, не позволяет получить вычет за лечение заграницей вне зависимости от суммы произведенных расходов.

Лечение бесплодия относится к дорогостоящему виду лечения, и включено в перечень медицинских услуг, утвержденный Правительством РФ. В этом перечне значится лечение бесплодия методом экстракорпорального оплодотворения (ЭКО), культивирования и внутриматочного введения эмбриона.

Соответственно, с него можно получить вычет. Вычет можно оформить на супруга. Для того чтобы получить вычет на лечение нужно:

Сохранить все договора на оказание платных медицинских услуг и чеки по ним;

В конце года обратиться в каждое мед. учреждение, в котором Вам были оказаны платные услуги, за справкой об оплате медицинских услуг. С собой необходимо взять: ИНН, паспорт, договора, чеки;

3аполнить декларацию 3-НДФЛ на налоговый вычет;

Сдать все документы по списку, указанному ниже, в налоговую инспекцию.

В настоящем году можно получить вычет за три предшествующих года, т.е. в 2016 году можно вернуть за 2015, 2016, 2017 годы. Декларация оформляется за каждый год отдельно. Вычет за 2016 год можно получить лишь в 2017 году, не раньше.

Вернуть 13% от расходов на оплату медицинских материалов возможно при соблюдении следующих условий:

медицинские материалы были приобретены в ходе получения дорогостоящего лечения;

есть квитанции (чеки), подтверждающие покупку медицинских материалов;

приобретение материалов предусмотрено договором об оказании медицинских услуг лечебным учреждением, так как учреждение не имеет возможности предоставить данные материалы пациенту на бесплатной основе;

необходимо получить 2 справки в медицинском учреждении: справку об оплате дорогостоящих медицинских услуг. Она будет выдана на основании договора и квитанций об оплате лечения. Если лечение будет отнесено к дорогостоящему, то вернуть часть средств, потраченных на покупку материалов можно. Если лечение не относится к дорогостоящему, то вернуть 13% со стоимости самого лечения можно, но расходы на покупку материалов учесть нельзя; справку из медицинского учреждения, в которой указано, что приобретенные мед. материалы были необходимы для проведения дорогостоящего лечения, составляется в произвольной форме.

Если само лечение относится к дорогостоящему, но было предоставлено на бесплатной основе, то вычет по купленным материалам все равно получить можно. Только в справке об оплате медицинских услуг, выдаваемой медицинским учреждением, будет стоять стоимость 0 руб. Получить эту справку нужно, чтобы подтвердить дорогостоящий вид лечения.

4. Расходы на уплату пенсионных взносов по договорам негосударственного пенсионного обеспечения, страховых взносов по договорам добровольного пенсионного страхования и страхования жизни– п.п. 4 п. 1 ст. 219 НК РФ. Вычет предоставляется в сумме, уплаченной работником в налоговом периоде, в отношении следующих видов договоров:

негосударственного пенсионного обеспечения, заключенного с негосударственным пенсионным фондом;

добровольного пенсионного страхования, заключенного со страховой организацией;

добровольного страхования жизни, заключенного со страховой организацией на срок не менее пяти лет (норма действует с 1 января 2017 г.).

Уплата пенсионных взносов по договорам негосударственного пенсионного обеспечения может осуществляться в пользу:

самого работника;

членов семьи и (или) близких родственников работника (супруга, родителей и детей, в том числе усыновленных, дедушек, бабушек и внуков, полнородных и не полнородных (имеющих общих отца или мать) братьев и сестер), детей-инвалидов, находящихся под опекой (попечительством).

Уплата страховых взносов по договорам добровольного пенсионного страхования может осуществляться в пользу:

самого работника;

супруга (в том числе, вдовы, вдовца), родителей (в том числе усыновителей), детей-инвалидов (в том числе усыновленных, находящихся под опекой (попечительством).

Уплата страховых взносов по договорам добровольного страхования жизни может осуществляться в пользу:

самого работника;

супруга (в том числе вдовы, вдовца), родителей (в том числе усыновителей), детей (в том числе усыновленных, находящихся под опекой (попечительством).

Вычет ограничен теми же правилами, что и для расходов на собственное обучение работника.

5. Расходы на уплату дополнительных страховых взносов на накопительную часть трудовой пенсии – п.п. 5 п. 1 ст. 219 НК РФ. Вычет предоставляется в сумме уплаченных в налоговом периоде дополнительных страховых взносов на накопительную часть трудовой пенсии в соответствии с Федеральным законом от 30.04.08 г. № 56-ФЗ «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений». Вычет ограничен теми же правилами, что и для расходов на собственное обучение работника.

В 2017 г. работодатель не имел право предоставлять социальные вычеты работнику по расходам на лечение и обучение. С 1 января 2016 г. ситуация изменилась.

Работник может обратиться к работодателю за предоставлением социальных налоговых вычетов, предусмотренных п.п. 2 – 5 п. 1 ст. 219 НК РФ. Социальный налоговый вычет, предусмотренный п. 1 ст. 219 НК РФ, предоставляется только при подаче физическим лицом в налоговый орган декларации по форме 3-НДФЛ по окончании налогового периода[7].

Речь идет о получении социальных налоговых вычетов в сумме доходов, перечисляемых налогоплательщиком в виде пожертвований благотворительным организациям, социально ориентированным некоммерческим организациям, религиозным организациям на осуществление ими уставной деятельности (п. 1 ст. 219 НК РФ).

По остальным видам вычетов работник имеет право обратиться к работодателю. В этом случае алгоритм действий работника следующий:

1. Работник (как и ранее) представляет в налоговую инспекцию по месту жительства заявление и документы, подтверждающие понесенные расходы. При этом налоговая декларация по форме 3-НДФЛ не заполняется.

Форма заявления и перечень подтверждающих документов в главе 23 НК РФ не прописаны. Так, в письме ФНС России от 22.11.12 г. № ЕД-4-3/19630@ в целях единообразного подхода к порядку предоставления наиболее востребованных социальных налоговых вычетов, приведены перечни документов, которые должны прилагаться налогоплательщиками к налоговым декларациям по форме 3-НДФЛ. Например, перечень документов для предоставления социального налогового вычета на собственное обучение включает в себя следующие документы: налоговую декларацию по форме 3-НДФЛ; копию договора на обучение с приложениями и дополнительными соглашениями к нему (в случае заключения); копию документов, подтверждающих оплату обучения (например, квитанции к приходным кассовым ордерам, платежные поручения).

2. По истечении 30 календарных дней налоговая инспекция выдает физическому лицу уведомление, подтверждающее право на вычет (форма уведомления на момент написания статьи не утверждена).

3. Работник пишет заявление в произвольной форме на имя работодателя с просьбой предоставить ему социальный вычет. К заявлению прилагается полученное уведомление из налоговой инспекции о праве на социальный вычет.

4. Работодатель предоставляет социальный налоговый вычет начиная с месяца подачи заявления работником. В этом случае НДФЛ, который удержан в предыдущие месяцы (в случае подачи заявления не с начала года), не пересчитывается[8].

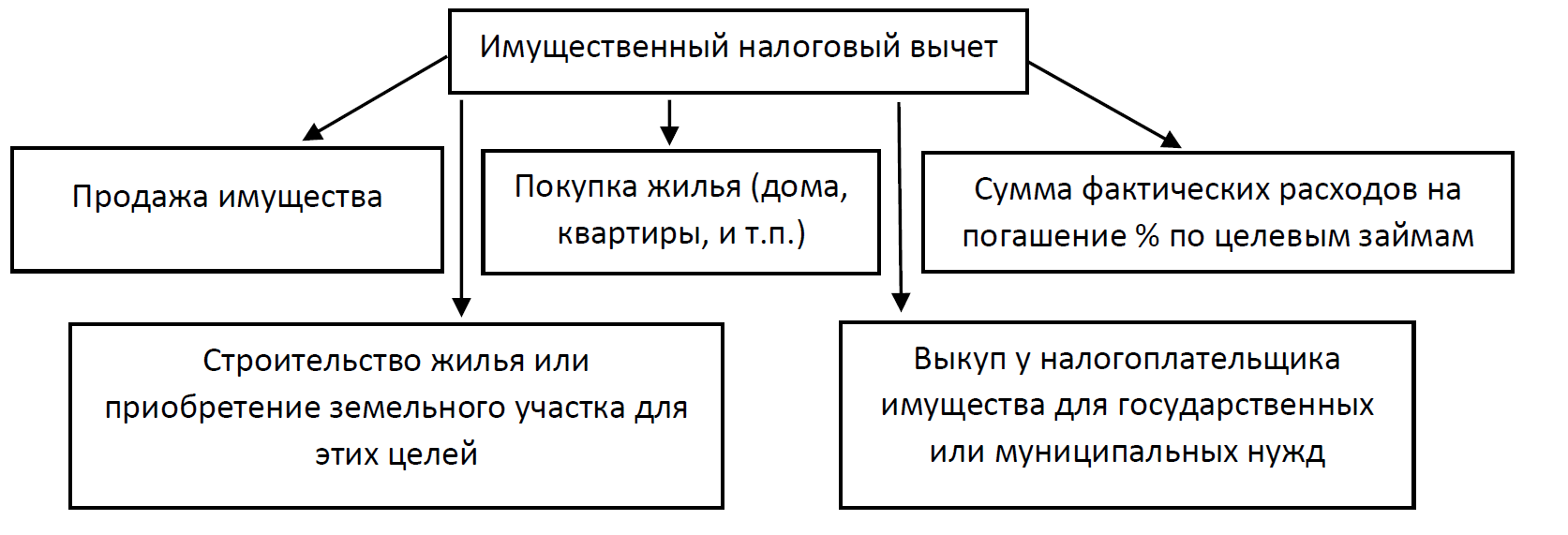

2.2 Порядок получения имущественного вычета с НДФЛ физическим лицом

Структуру имущественного налогового вычета можно представить в виде рисунка

(рис.3).

Рисунок 3 – Виды имущественных налоговых вычетов

Объектом покупки (должно быть свидетельство о праве собственности на объект или

акт приема-передачи) может являться только:

квартира (комната) или доля в ней,

жилой дом или доля в нем,

земельный участок с категорией ИЖС – индивидуальное жилищное строительство (оформление вычета возможно только с года оформления права собственности на возведенный на данном участке дом) или его доля (стал объектом с 1 января 2010 года);

земельный участок (или его доля), на котором уже находится жилой дом (стал объектом с 1 января 2010 года);

земельный участок (или доля в нем) с долей в праве собственности на дом, находящийся на участке (стал объектом с 1 января 2010 года).

Вычет могут получить: собственник жилья, супруг (-а) собственника (при условии покупки имущества в браке), родитель несовершеннолетнего – собственника жилья (при условии, что родитель раннее вычет не получал).

Учитываются только личные расходы, т.е. если оплата произведена за счет средств работодателей или иных лиц, материнского капитала, выплат, предоставленных из средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов, то вычет не полагается.

Нельзя занижать сумму сделки в договоре купли-продажи, т.к. именно с этой суммы можно оформить имущественный вычет.

Имущественный вычет рассчитывается как 13% от:

стоимости жилья;

расходов на: приобретение жилья (стоимость жилья по договору); строительные и отделочные материалы (для квартиры и комнаты только отделочные); оплату услуги по строительству и отделке; разработку проектно-сметной документации;

подключение к сетям или создание автономных источников электро-, водо-, газоснабжения и канализации (только для жилого дома).

расходов на погашение процентов по целевому кредиту (учитываются расходы, фактически осуществленные к концу расчетного года).

Все, что не вошло в указанный перечень, не может быть включено в расчет налогового вычета. Расходы на перепланировку, расходы на покупку сантехники и иного оборудования не подлежат включению. Если указать их в декларации, то будет отказано в вычете, как итог: придется переоформлять декларацию и подавать на вычет вновь.

Максимальный размер вычета составляет 2 млн. рублей, т.е. налогоплательщик может вернуть максимум 260 тыс. рублей (13% от 2 млн. рублей). При покупке имущества в ипотеку вычет также предоставляется с расходов на уплату ипотечных процентов.

Существует ряд особенностей получения вычета, рассмотрим их.

Нельзя вернуть за год больше, чем сумма подоходного налога, которая была удержана за этот год из заработной платы (13% от суммы заработной платы за год).

Остаток налогового вычета не сгорает, а переносится на следующий год до полного получения.

Если имущество было приобретено до 1 января 2014 года (право собственности оформлено до 1 января 2014 года), то физическое лицо может воспользоваться правом вычетатолько с одного объекта приобретения и только с суммы, не превышающей 2 млн. рублей, т.е. если имущество дороже 2 млн. рублей, то вычет можно получить только с 2 млн., а если дешевле, то с фактической стоимости (1 объект приобретения, вне зависимости от того, достиг ли налогоплательщик предельной суммы в 2 млн. рублей или нет), при этом вычет с расходов по уплате процентов по кредиту (ипотеке) не имеет ограничения.

Право на вычет возникает:

с года получения свидетельства о праве собственности при покупке недвижимости по договору купли-продажи;

с года получения акта приема-передачи при покупке жилья по договору долевого участия в строительстве.

2.3 Совершенствование системы получения налоговых вычетов

Одной из важных задач экономического развития России является развитие формирования эффективной бюджетной системы, нацеленной на стимулирование экономики, снижение социального неравенства и дифференциации доходов населения.

Одним из важнейших факторов развития экономики является человеческий фактор. Именно поэтому необходимо совершенствовать систему получения налоговых вычетов с НДФЛ физическими лицами, упрощать порядок получения данных вычетов, повышать грамотность населения и информировать налогоплательщиков о возможности уменьшения налоговой нагрузки за счет получения различных налоговых вычетов.

Налоговый вычет – это налоговая льгота, представляющая собой уменьшение базы налогообложения на некоторую сумму, возврат определенной части уплаченного налога из бюджета, позволяющая снизить нагрузку на определенные группы населения.

Разработаны основные наплавления налоговой политики РФ на плановый период 2016 г. - 2017 г. и одобрены Правительством Российской Федерации 1 июля 2014 года. Они подготовлены с целью составления проекта федерального бюджета. Данные направления налоговой политики необходимо учитывать, как при планировании федерального бюджета, бюджета субъектов РФ и бюджетов муниципальных образований.

Приоритетом Правительства РФ в области налоговой политики является дальнейшее повышение эффективности налоговой системы, а также основными целями налоговой политики являются сохранение бюджетной устойчивости, получение необходимого объема бюджетных доходов.

Мерами поддержки, связанные с предоставлением льгот по налогу на доходы физических лиц, являются:

1. Сохранение действующей системы налогообложения доходов физических лиц с единой ставкой налогообложения для большей части доходов в размере 13%.

Введение прогрессивной шкалы налогообложения доходов физических лиц в ближайшее время не планируется;

2. Рассматриваются и анализируются проекты федеральных законов, предусматривающие получение налоговых вычетов родителями, усыновившими (удочерившими) ребенка, в том числе детей - инвалидов, а также разработку системы ряда предоставляемых освобождений от налогообложения социально – значимых выплат (доходов), к примеру, таких как:

компенсационные выплаты, связанные с безвозмездной выдачей работникам, работающих с вредными условиями труда, молока или соответствующих выплат в денежной форме, а также безвозмездной выдачей профилактического питания;

гранты Президента РФ, выделяемые для проведения научных исследований, гранты для поддержки науки, образования, культуры, искусства в РФ;

материальная помощь, выплачиваемая службой занятости безработным гражданам, утратившим право на пособие по безработице, а также гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости;

материальная помощь, выплачиваемая студентам;

денежные средства, выплачиваемые службой занятости в связи с направлением физического лица на работу или обучение в другую местность.

3. Рассматривается снять ограничение на сумму доходов, освобождаемых от налогообложения, в отношении доходов, относящихся к виду помощи и подарков, получаемых ветеранами ВОВ, инвалидами ВОВ и др.

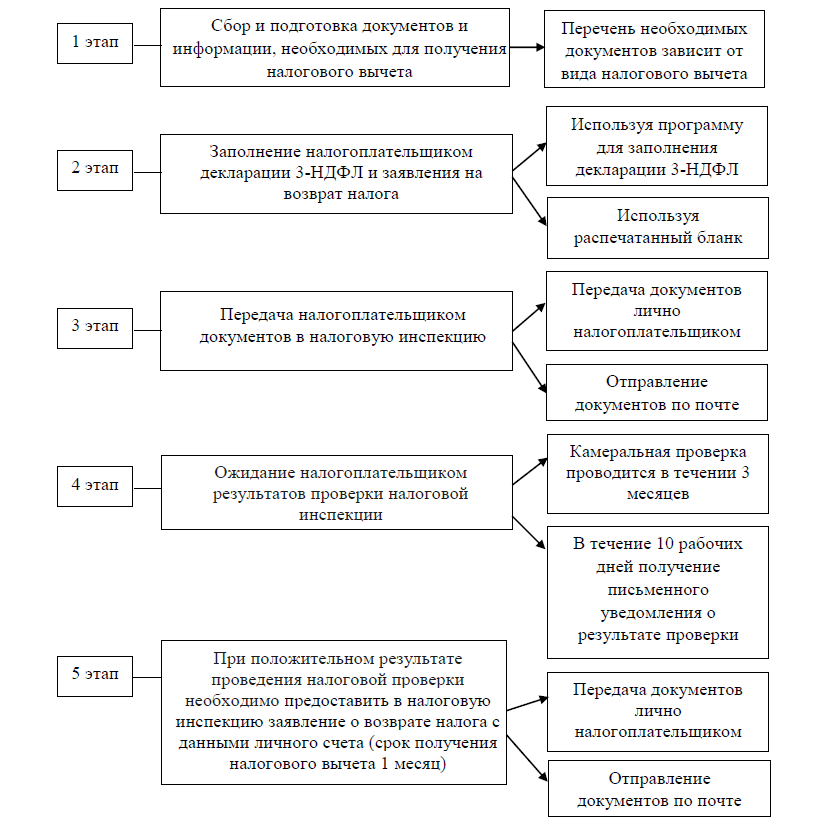

Государство различными способами старается разрабатывать и планировать систему уплаты налогов, в том числе и НДФЛ, а также усовершенствует систему и порядок получения налоговых вычетов. Весь процесс получения налогового вычета можно разделить на несколько этапов и представить в виде схемы (рис. 4).

Рисунок 4 – Поэтапный процесс получения налогового вычета с НДФЛ физическими лицами

Так же разрабатываются меры по совершенствованию применения имущественных налоговых вычетов физическими лицами по НДФЛ. В качестве наиболее значимого изменения следует рассмотреть переход от принципа предоставления имущественного налогового вычета физическим лицам по НДФЛ применительно только к одному приобретаемому объекту имущества. При применении данного вычета его общий размер зачастую не мог быть использован в полном объеме.

С 1 января 2014 г. разрешен повторный имущественный вычет, но ограничивает его размер по ипотечным процентам. Эти поправки нацелены существенно снизить сумму НДФЛ, которую налогоплательщики будут возвращать после покупки жилья. По новым правилам вычет можно будет получить в отношении нескольких объектов (квартир, комнат и долей в них, земельных участков и др.). То есть вычет можно будет получить в общей сумме 2 000 000 рублей. Кроме того, если вычет будет использован частично, в размере менее, чем 2 000 000 рублей, его остаток можно будет учесть в будущем при приобретении другого нового жилья. образовался остаток, переносимый на последующие налоговые периоды.

Помимо всех мер, разрабатываемых государством по поддержке предоставления льгот по налогу на доходы физических лиц, мер по совершенствованию применения налоговых вычетов, также увеличиваются размеры на некоторые виды налоговых вычетов.

К примеру, размер стандартных налоговых вычетов для родителей и усыновителей детей- инвалидов повысился с 3 000 до 12 000 руб., а для опекунов, попечителей и приемных родителей – с 3000 до 6000 руб. на каждого ребенка - инвалида. Кроме того, для граждан, на обеспечении которых находятся дети, увеличился с 280 000 до 350 000 руб. Предельный размер дохода, до достижения которого предоставляется стандартный налоговый вычет.

С 1 июля 2017 года отправить декларацию на получение налогового вычета стало намного проще. Это стало возможным осуществить, используя личный кабинет налогоплательщика.

Личный кабинет налогоплательщика – это информационный ресурс, который размещен на официальном сайте федеральной налоговой службы, ведение которого осуществляется данным органом в установленном порядке. Помимо этого, личный кабинет налогоплательщика может быть использован для реализации физическими или юридическими лицами (налогоплательщиками) своих прав и обязанностей.

Интернет-сервис «Личный кабинет налогоплательщика» позволяет пользователям:

возможность искать информацию о задолженности по имущественному налогу, транспортному, земельному, НДФЛ и прочих налогах и задолженности перед бюджетом;

распечатывать квитанцию штрафа;

получать актуальную информацию о суммах, начисленных и уплаченных налоговых платежей и наличии переплат;

о зарегистрированных объектах движимого и недвижимого имущества;

получать налоговые уведомления и распечатывать квитанции на уплату налоговых платежей;

при получении квитанции оплачивать налоговую задолженность и осуществлять налоговые платежи;

обращаться в налоговые органы своего региона без личного визита в налоговую инспекцию;

с 2017 года появилась возможность возвращать излишне уплаченные налоги (для этой процедуры необходимо заявление с электронной цифровой подписью);

получать актуальные данные об объектах налогообложения, информация о которых содержится в базе данных налоговых органов;

отслеживать уплаченные суммы налога;

просматривать сведения о начислениях по налогам, в том числе сформированные налоговые уведомления;

скачивать программу для заполнения декларации по форме 3-НДФЛ и направлять в налоговую инспекцию данную декларацию в электронном виде, с электронной подписью налогоплательщика;

отслеживать результат камеральной налоговой проверки налоговой декларации 3- НДФЛ на предоставление имущественного или социального налогового вычета;

направлять личные обращения в налоговые органы;

оплачивать начисленные налоги онлайн;

и получать другие услуги.

Пользоваться интернет – сервисом «Личный кабинет налогоплательщика» возможно одним из способов:

1. Используя логин и пароль, указанных в регистрационной карте. Получить регистрационную карту можно в ИФНС России, независимо от места постановки на учет;

2. При помощи электронной подписи или универсальной электронной карты;

3. С помощью учетной записи в Единой системе идентификации и аутентификации (ЕСИА).

3 АНАЛИЗ ИСПОЛЬЗОВАНИЯ НАЛОГОВЫХ ВЫЧЕТОВ С НДФЛ В ОРЕНБУРГСКОЙ ОБЛАСТИ

3.1 Анализ объемов поступлений НДФЛ в бюджет Оренбургской области за 2014 – 2017 гг.

Налог на доходы физических лиц является одним из основных прямых налогов, уплачиваемых физическими лицами. Данный налог, являясь с одной стороны федеральным налогом, - поступает в региональные и местные бюджеты. Доля НДФЛ в бюджете страны напрямую зависит от уровня развития экономики в целом.

Актуальность исследования и анализ объемов поступлений налога на доходы физических лиц и определение его роли в бюджете заключается в том, что он перспективен в плане его продуктивности. При прочих условиях, поступления по НДФЛ проще других налоговых платежей контролируются налоговыми органами, и от уплаты данного налога намного сложнее уклониться налогоплательщикам. Целью налога на доходы физических лиц является аккумуляция финансовых ресурсов в бюджет страны и равномерное распределение жизненно необходимых средств между населением, что достигается за счет реализации фискальной функции данного вида налога.

НДФЛ решает следующие экономические задачи:

- обеспечение бюджетов РФ всех уровней;

- регулирование уровня доходов населения и личного потребления граждан;

- стимулирование рационального использования доходов;

- перераспределение части доходов наиболее богатых слоев населения в пользу малообеспеченных.

В РФ налог на доходы физических лиц в полном объеме зачисляется и остается в распоряжении региональных и местных бюджетов для выполнения поставленных перед ними задач.

В настоящее время налог на доходы физических лиц играет большую роль в обеспечении бюджетов всех уровней и в регулировании происходящих экономических процессов. В связи с этим особое значение имеет анализ его поступлений в бюджетную систему Российской Федерации и определение путей повышения эффективности его собираемости.

Для того чтобы определить рост или снижение пополняемости консолидированного бюджета субъектов РФ, необходимо рассмотреть динамику поступления доходов по налогу на доходы физических лиц. Необходимо начать с анализа общей структуры поступлений НДФЛ по Оренбургской области за период 2015 г. – 2017 г. и их распределение по бюджетам (таблица 2).

Таблица 2

Поступление НДФЛ по Оренбургской области и распределение по бюджетам за 2015 г. – 2017 г.(тыс.рублей)

|

2015 год |

2016 год |

2017 год |

|

|

Региональный бюджет |

6 214761 |

7 636 554 |

7 676 124 |

|

Местный бюджет |

3 223 882 |

2 576 820 |

2 604 421 |

|

Всего |

9 438 643 |

10 213 374 |

10 280 545 |

3.2 Проблемы применения НДФЛ и получения налоговых вычетов, способы их решения

Важность и актуальность данной темы неоспоримы. Особо остро проблема исчисления НДФЛ проявляется в условиях экономического кризиса, когда весомой части населения сократили заработную плату, многие потеряли место работы, рост инфляции и прочие неблагоприятные последствия экономической нестабильности.

Также, как и любой другой налог, НДФЛ является одним из важных экономических рычагов страны, при помощи которого государство может решать различные проблемы.

С помощью реализации данных целей исчисления и уплаты НДФЛ, достигается главная цель государства – увеличение поступлений НДФЛ в бюджет страны, ведь данный налог является одним из важнейших источников формирования доходной части бюджетной системы государства, непосредственно затрагивающий интересы всех слоев экономически активного населения.

Но все же существует ряд общих проблем, препятствующих достижению данной цели государства, например, такие как:

- низкий уровень доходов физических лиц;