Налоговые регистры по НДФЛ (Отдельные вопросы налогового учета НДФЛ)

Содержание:

ВВЕДЕНИЕ

В условиях становления и развития рыночной экономики актуальной является система экономического принуждения в сочетании с финансовой заинтересованностью хозяйствующих субъектов, главным звеном которой являются налоги.

Налоги представляют собой один из важнейших финансовых инструментов экономической политики государства, являясь основным источником доходов государства. Именно за счет налоговых поступлений государство выполняет возложенные на него функции.

Современная теория налогов в целях эффективного функционирования налоговой системы предполагает соблюдение следующих основополагающих принципов налогообложения: принципа справедливости, т.е. всеобщности обложения и равномерности распределения между гражданами в зависимости от их дохода; принципа определенности, т.е. сумма, способ и средство платежа должны быть заранее известны налогоплательщику; принципа удобности, т.е. налог должен взиматься в то время и тем способом, который наиболее удобен налогоплательщику; принципа экономии, т.е. система налогообложения должна быть наиболее рациональной, иметь минимальные издержки своего функционирования; принципа недопущения двойного налогообложения.

Вышеперечисленным принципам должны соответствовать все налоги, установленные и взимаемые государством в целях финансового обеспечения своей деятельности, в том числе и подоходный налог.

Актуальность данной темы обусловлена тем, что налог на доходы физических лиц (НДФЛ), являясь по сути одним из экономических рычагов государства, с помощью которого должны решаться вопросы как фискального, так и регулирующ Его характера, в полной мере не отвечает реалиям современности

На налоговые агенты возлагается достаточно сложная работа по организации сбора информации, связанная с исчислением, удержанием и перечислением налога на доходы физических лиц в бюджет. Предусмотрена обязанность ведения налогового учета и сдачи налоговой отчетности. В рамках курсовой работы рассматривается предлагаемая форма налогового регистра для последующего формирования отчета 6-НДФЛ..

Цель работы – изучить налоговые регистры 2 НДФЛ.

Задачи курсовой работы:

Изучить теоретические основы НДФЛ

Рассмотреть формы налогового регистра для формирования отчета 6-НДФЛ.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ НДФЛ

1.1 Налог на доходы физических лиц в налоговой системе

Налоги представляют собой один из важнейших финансовых инструментов экономической политики государства, являясь основным источником доходов государства. Именно за счет налоговых поступлений государство выполняет возложенные на него функции.

Впервые вопрос о введении подоходного налога возник в России в 1907 г. В министерстве финансов по вопросу о необходимости введения подоходного налога сообщалось, что новый налог нужно представить обществу как экономическую необходимость, не связывая его с опасными вопросами общественной и политической организации. Проект подоходного налога был представлен на рассмотрение Думы в 1907 г., но принят лишь в 1916 г. Это был единственный из всех налогов, который предстояло взимать не с коллективных налогоплательщиков, а с суммы личных доходов отдельных индивидов; кроме того, ему предстояло стать единственным по-настоящему универсальным налогом, взимаемым со всех живущих в России, и официально возложить фискальную ответственность на женщин (вместо налога на главу семьи) [7, c. 14].

В 1916 г. Правительство отдало предпочтение не шедулярной, а глобальной системе подоходного налога. Глобальная система взимания подоходного налога, возникшая в Пруссии, представляла собой систему комплексного налогообложения, при которой налогоплательщик был обязан декларировать все источники своих доходов, а государство подходило к налогоплательщику как к участнику всех видов экономической деятельности. Шедулярная система, возникшая в Великобритании, предполагала разделение дохода на части в зависимости от источника дохода, т.е. фактически данная система представляла собой комплекс отдельных налогов на различные виды доходов, а не на налогоплательщика как такового.

Налогообложение было дифференцированным по прогрессивным ставкам. В 1916 г. его потолок был 12,5%. Первоначально Правительство предусматривало минимальную сумму необлагаемого дохода в 1000 руб., что в 1912 г. означало бы, что большинству населения подоходный налог не грозит. Инфляция военного периода резко увеличила число людей, чей доход равен или больше 1000 руб., а государственный совет понизил минимальный уровень дохода до 750 руб. с целью охватить налогом как можно большую часть населения.

Но в планы Правительства вмешалась сначала Февральская, а затем и Октябрьская революция, и Закон от 06.04.1916 о подоходном налоге фактически не вступил в действие.

В годы Советской власти поступления в бюджет от подоходного налога не имели существенного фискального значения, составляя всего 5 - 6% <2> доходов государственного бюджета, включавшего в себя доходы бюджетов всех уровней власти. Большинством трудящихся уплата налога производилась по пониженным ставкам, которые колебались от 8,2 до 13%. При этом отдельные категории рабочих и служащих были освобождены от уплаты подоходного налога, в том числе колхозники, военнослужащие. Доходы остальных физических лиц, которые занимались так называемой индивидуальной трудовой деятельностью, облагались по особо высоким ставкам, достигавшим для кустарей и ремесленников 81%, а по гонорарам авторов произведений науки и искусства - 69%. Можно сказать, что подоходное налогообложение характеризовалось в это время отсутствием одного из принципов налогообложения - равенства плательщиков перед законом. Однако не будем забывать, что это происходило в условиях централизованной экономики.

Таким образом, в условиях осуществления командно-административного типа экономики налоги, в том числе подоходный налог, не играли особой роли при формировании бюджета страны. Лишь в условиях рыночной экономики налоги приобретают главенствующую роль в финансовом обеспечении деятельности государства.

За историю своего существования НДФЛ претерпевал значительные изменения. Впервые вопрос о его введении возник еще в 1907 г. В настоящее время НДФЛ регламентируется гл. 23 Налогового кодекса Российской Федерации (НК РФ).

Отличительной особенностью НДФЛ в России, которая будет рассмотрена в данной работе, является пропорциональная ставка подоходного налога.

Единая ставка в 13% была введена в 2001 г. До 2001 г. в России действовала прогрессивная ставка налогообложения доходов трудоспособного населения НДФЛ

Введение пропорциональной ставки налогообложения подоходным налогом рассматривалось Правительством как временная мера, направленная на легализацию доходов граждан. По расчетам фонда "Бюро экономического анализа", средняя фактическая ставка подоходного налога в 1998 - 2000 гг. находилась на уровне 5%, в то время как минимальная ставка была равна 12%. Это означает, что степень уклонения от уплаты подоходного налога была достаточно высокой.

В 1995 - 2000 гг. доля подоходного налога в налоговых доходах консолидированного бюджета оставалась на достаточно низком уровне. Во всех промышленно развитых странах подоходный налог с физических лиц является одним из основных источников налоговых поступлений в бюджетную систему. Например, в 1995 г. в Дании доля подоходного налога в общих налоговых доходах составляла 53,8%, Швеции - 36,7%, США - 35,7%, в Германии - 26,5%, во Франции - 14,0%. В странах с переходной экономикой доля поступлений подоходного налога в бюджет также сравнительно высока: в Польше - 22,7%, в Венгрии - 15,8%, а в России - всего 10%. Поэтому мотивы для отказа от прогрессивной шкалы обложения подоходным налогом в пользу плоской выглядят вполне убедительными.

За время применения плоской шкалы НДФЛ в России накоплен определенный опыт, но относительно эффективности введения пропорциональной ставки существовали различные мнения [7, c. 16].

В первую очередь введение пропорциональной ставки было направлено на увеличение поступлений НДФЛ в бюджет за счет вывода доходов населения из "тени". Поступления НДФЛ в консолидированный бюджет в динамике представлены в табл.

Поступления НДФЛ в консолидированный бюджет в 2001 - 2010 гг. имели положительную динамику. Доля НДФЛ в налоговых доходах консолидированного бюджета увеличилась с 10,9% в 2001 г. до 23,3% в 2010 г. Однако международные эксперты не связывают данный факт с введением пропорциональной шкалы подоходного налога. По мнению Международного валютного фонда (МВФ), преимущества от введения единой ставки подоходного налога в России преувеличены. Рост собираемости НДФЛ МВФ склонен связывать с ростом цен на энергоносители, а отнюдь не с результатом реформы 2001 г. МВФ ставит под сомнение эффективность плоской шкалы подоходного налога в условиях международного движения капиталов. Фонд обращает внимание на "трудности, которые испытывают теперь почти все страны при обложении налогом доходов при международном движении капиталов". В этих условиях, возможно, в будущем некоторым странам придется отказаться от единой ставки налога и привязать ее к уровню доходов людей, делает вывод МВФ.

Анализ поступлений подоходного налога в России по различным доходным группам показывает, что степень уклонения от уплаты подоходного налога возрастает с ростом доходов и основную часть подоходного налога уплачивают низкооплачиваемые слои населения [7, c. 17].

В 1995 г. доля уплаты самыми бедными составляла 87,2%, а самыми богатыми - всего 19,1%. Хотя в 1996 г. последние стали платить чуть больше, очевидно, что граждане с наименьшими доходами продолжали платить несоизмеримо больше.

Введение пропорциональной ставки НДФЛ не позволило максимально вывести доходы из "тени».

Скрытая заработная плата в 1995 г. составляла 17% в общей заработной плате, достигнув к 2000 г. значения в 27,6%. С 2001 г., когда была введена единая ставка, доля теневой оплаты труда стала постепенно снижаться и в 2003 г. достигла 24%. Однако затем снова стала увеличиваться, составив в 2006 г. значения в 26,9%. В 2007 - 2010 гг. доля теневой оплаты труда в фонде оплаты труда наемных работников сохранялась на уровне 27,0%. Основываясь на этих данных, можно сказать, что переход от прогрессивной шкалы налогообложения к плоской шкале практически не повлиял на легализацию трудовых доходов граждан.

Таким образом, реформа НДФЛ 2001 г. не в полной мере достигла поставленных целей. Пропорциональная ставка не повлияла на уровень теневой оплаты труда в структуре оплаты труда, так как существование "серых" заработных плат объясняется желанием работодателя минимизировать налоговую нагрузку предприятия за счет незаконного снижения уплаченных сумм единого социального налога. То есть, по сути, вынужденное сокрытие работником части дохода от обложения НДФЛ является следствием уклонения

организации-работодателя от обложения единым социальным налогом.

Рассмотрев эффективность пропорциональной ставки НДФЛ, обратимся к оценке НДФЛ с точки зрения критерия социальной справедливости налога.

Налог считается справедливым, если степень неравенства в распределении доходов после вычета налога меньше, чем до налога. Для этого необходимо обратить внимание на отношение уровня личных доходов наиболее бедной части населения к уровню наиболее богатых, т.е. определить коэффициент фондов. Например, в Великобритании в 2003 г. при первичном распределении доходов коэффициент фондов составлял 13,6%, а при окончательном (с учетом перераспределительных процессов) - всего 4,1%. Отметим, что уровень коэффициента фондов в диапазоне от 3 до 8% считают приемлемым показателем неравенства личных доходов после их перераспределения. В России же коэффициент фондов (концентрации доходов) в 2006 г. составил 15,3 раза. Это свидетельствует о чрезмерном неравенстве личных доходов населения России, что, безусловно, является одним из показателей нестабильности социально-экономического положения в стране.

Можно сделать вывод о том, что уравнительный характер подоходного налогообложения в России ни в коей мере не отвечает принципу социальной справедливости. Если в экономически развитых странах показатель дифференциации доходов на уровне окончательного распределения по сравнению с первичным распределением доходов значительно сокращается, как это происходит, например, в Великобритании, в 2 - 3 раза, то в России этого не наблюдается в силу применения плоской шкалы НДФЛ. В нашей стране значение коэффициента фондов с учетом перераспределения близко к показателю разрыва личных доходов на уровне первичного распределения. То есть подоходный налог как инструмент, с помощью которого государством осуществляется заметное сглаживание неравномерности в распределении личных доходов населения, в России не используется.

1.2 Налог на доходы физических лиц. Основные элементы

Учитывая место физических лиц в экономическом обороте, полагаем, что объектами налогов с их доходов должны служить исключительно те юридические факты, которые связаны с результатами трудовой деятельности физических лиц, их доходами от частной практики (нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой), а также с доходами и имуществом, получаемыми ими по договорам гражданско-правового характера, которые не имеют цели извлечения прибыли, т.е. не являются полученными от предпринимательской деятельности. С учетом этого юридические конструкции налогов с физических лиц в большей степени должны учитывать социальные, экономические, семейные, бытовые, медицинские и другие (но не коммерческие) факты жизни и деятельности соответствующей категории налогоплательщиков. В данном случае речь фактически идет об адекватности налогов с точки зрения соответствия их условиям и уровню жизни налогоплательщиков, а также их налоговому потенциалу. С этих позиций попытаемся критически проанализировать юридическую конструкцию взимаемого в Российской Федерации налога на доходы физических лиц в части его объектов.

Следует заметить, что таким элементам налога на доходы физических лиц, как объект и налоговая база, уделено довольно много внимания в юридической литературе, что сопровождается выработкой предложений по совершенствованию данного налога и установлению нормальной правоприменительной практики [3, c. 10; 6, c. 14]. Однако существующее налогово-правовое регулирование все еще содержит ряд недостатков, которые служат прекрасным материалом для критического анализа.

По смыслу п. 1 ст. 208 НК РФ для целей обложения налогом на доходы физических лиц относятся:

1) дивиденды и проценты, полученные от российской организации, а также проценты, полученные от российских индивидуальных предпринимателей и иностранной организации в связи с деятельностью ее обособленного подразделения в Российской Федерации;

2) страховые выплаты при наступлении страхового случая, в т.ч. периодические страховые выплаты (ренты, аннуитеты) и (или) выплаты, связанные с участием страхователя в инвестиционном доходе страховщика, а также выкупные суммы, полученные от российской организации и (или) от иностранной организации в связи с деятельностью ее обособленного подразделения в Российской Федерации;

3) доходы, полученные от использования в Российской Федерации авторских или иных смежных прав;

4) доходы, полученные от сдачи в аренду или иного использования имущества, находящегося в Российской Федерации;

5) доходы от реализации недвижимого имущества, находящегося в Российской Федерации, акций или иных ценных бумаг, долей участия в уставном капитале организаций, прав требования к российской организации или иностранной организации в связи с деятельностью ее обособленного подразделения на территории Российской Федерации, а также иного имущества, находящегося в Российской Федерации и принадлежащего физическому лицу;

6) вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в Российской Федерации;

7) пенсии, пособия, стипендии и иные аналогичные выплаты, полученные налогоплательщиком в соответствии с действующим российским законодательством или полученные от иностранной организации в связи с деятельностью ее обособленного подразделения в Российской Федерации;

8) доходы, полученные от использования любых транспортных средств, включая морские, речные, воздушные суда и автомобильные транспортные средства, в связи с перевозками в Российскую Федерацию и (или) из Российской Федерации или в ее пределах, а также штрафы и иные санкции за простой (задержку) таких транспортных средств в пунктах погрузки (выгрузки) в Российской Федерации;

9) доходы, полученные от использования трубопроводов, линий электропередачи (ЛЭП), линий оптико-волоконной и (или) беспроводной связи, иных средств связи, включая компьютерные сети, на территории Российской Федерации;

10) выплаты правопреемникам умерших застрахованных лиц в случаях, предусмотренных законодательством Российской Федерации об обязательном пенсионном страховании;

11) иные доходы, получаемые налогоплательщиком в результате осуществления им деятельности в Российской Федерации.

Как мы видим, этот перечень не является закрытым, поскольку включает все иные возможные доходы, что не согласуется с принципом определенности налогообложения. Кроме того, в составе указанных доходов содержатся такие, которые согласно ст. 217 НК РФ не подлежат налогообложению (освобождаются от налогообложения). Тем самым обозначается внутренняя конструктивная несогласованность отдельных элементов налога на доходы физических лиц.

Не подлежат налогообложению доходы заемщика (правопреемника заемщика) в виде суммы задолженности по кредитному договору, начисленным процентам и признанным судом штрафным санкциям, пеням, погашаемой кредитором-выгодоприобретателем за счет страхового возмещения по заключенным заемщиком договорам страхования на случай смерти или наступления инвалидности заемщика, а также по заключенным заемщиком договорам страхования имущества, являющегося обеспечением обязательств заемщика.

Кроме того, не подлежат налогообложению государственные пособия, а также иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством, пенсии по государственному пенсионному обеспечению и трудовые пенсии, назначаемые в порядке, установленном действующим законодательством, социальные доплаты к пенсиям, выплачиваемые в соответствии с законодательством Российской Федерации и законодательством субъектов Российской Федерации.

Из содержания ст. 210 НК РФ усматривается, что условно все доходы налогоплательщика, составляющие объект налогообложения (налоговую базу), могут быть подразделены на доходы, полученные в денежной форме, в натуральной форме, а также доходы в виде материальной выгоды.

По общему правилу налоговая база данного налога определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, которые будут рассмотрены нами ниже.

При получении налогоплательщиком дохода от организаций и индивидуальных предпринимателей в натуральной форме в виде товаров (работ, услуг), иного имущества налоговая база определяется как стоимость этих товаров (работ, услуг), иного имущества, исчисленная исходя из их цен, определяемых в порядке, аналогичном предусмотренному ст. 40 НК РФ. При этом в стоимость таких товаров (работ, услуг) включается соответствующая сумма налога на добавленную стоимость, акцизов и исключается частичная оплата налогоплательщиком стоимости полученных им товаров, выполненных для него работ, оказанных ему услуг (п. 1 ст. 211 НК РФ).

Специалистами обращено внимание на недостатки юридической конструкции в части применения по аналогии ст. 40 НК при определении цены полученных в натуральной форме товаров (работ, услуг).

В частности, к доходам, полученным налогоплательщиком в натуральной форме, отнесены:

- оплата (полностью или частично) за него организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в т.ч. коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика;

- полученные налогоплательщиком товары, выполненные в интересах налогоплательщика работы, оказанные в интересах налогоплательщика услуги на безвозмездной основе или с частичной оплатой;

- оплата труда в натуральной форме (п. 2 ст. 211 НК РФ).

Представляется, что такой подход, при котором любая оплата, произведенная частными лицами в интересах налогоплательщика, полученные товары, выполненные работы, оказанные услуги, в т.ч. оплата труда в натуральной форме, включаются в налоговую базу по налогу на доходы физических лиц, не соответствует выработанному нами подходу, а также отдельным положениям, составляющим юридическую конструкцию рассматриваемого налога.

С учетом изложенного полагаем, что в рамках одного налога должны использоваться одинаковые подходы в части позиционирования (подлежат налогообложению или нет) доходов для целей налогообложения независимо от того, от кого они получены, во всяком случае, в части минимально необходимых налогоплательщику средств.

В этой связи представляется необходимым утвердить минимально необходимые стандарты потребления и обеспечения налогоплательщиков материальными благами и услугами, которые могли бы учитываться в целях налогообложения (исключаться из объекта или освобождаться от налогообложения) как по налогу на доходы физических лиц, так и по другим налогам.

1.3 Обзор изменений в области налогообложения доходов физических лиц

Важнейшим принципом ныне действующей системы налогообложения доходов физических лиц является равенство налогоплательщиков вне зависимости от социальной или иной принадлежности. Это означает, что все налогоплательщики равны перед законом, отсутствуют категории налогоплательщиков, которые были бы освобождены от налогообложения по получаемым ими доходам [4].

НДФЛ один из основных налогов, который позволяет в максимальной степени реализовать основные принципы налогообложения, такие как справедливость и равномерность распределения налогового бремени, поэтому данная статья актуальна как для физических, так и юридических лиц.

С 1 января 2017 года в сфере налогообложения доходов физических лиц вводятся следующие изменения:

- Новая форма налоговой декларации (используется для отчета за 2016)

Физические лица, желающие получить налоговые вычеты по итогам 2016 года, должны заполнять декларацию по форме 3-НДФЛ с учетом новых изменений:

- Внесены изменения в 1 и 2 раздел налоговой и декларации;

- Кроме того, в отчете появился возможность отражать обновленный размер дохода налогоплательщика с начала года, в случае превышения которого теряется право на применение "детских" вычетов.

Также стоит отметить, что лимит дохода вырос с 280 тысяч рублей до 350 тысяч рублей в год.

Эти изменения — следствие вступивших в силу поправок в налоговое законодательство [1];

- Введен социальный вычет для физических лиц, оплативших независимую оценку своей квалификации

С 1 января 2017 года вступил в силу Закон о независимой оценке квалификации. Чтобы стимулировать участие в оценке, введены налоговые послабления. Так, если физическое лицо оплатит независимую оценку своей квалификации, оно сможет получить социальный вычет по НДФЛ (пп. 6 п. 1 ст.219 НК РФ) [3]. Размер вычета равен сумме фактических расходов на прохождение независимой оценки квалификации.

Заметим, что возможность через налогового агента получить вычет в сумме, уплаченной за прохождение независимой оценки своей квалификации, не предусмотрена. Значит, физическому лицу следует самостоятельно заявлять вычет в декларации по НДФЛ [1];

- Определяются особенности постановки на учет физических лиц, не являющихся ИП и оказывающих без привлечения наемных работников услуги физическому лицу для личных, домашних и иных подобных нужд

При этом в 2017 и 2018 годах доходы, полученные указанными налогоплательщиками от оказания соответствующих услуг, освобождаются от налогообложения НДФЛ. Установлен перечень таких услуг, однако законом субъекта РФ могут быть установлены также иные виды услуг для личных, домашних или иных подобных нужд, доходы, от оказания которых освобождаются от налогообложения [1];

- Социальные налоговые вычеты по НДФЛ в сумме страховых взносов по договору добровольного страхования жизни могут быть предоставлены налогоплательщику до окончания налогового периода при его обращении с письменным заявлением к работодателю и подтверждением права на вычет [1];

- Доходы от участия в бонусных программах с использованием банковских или дисконтных карт освобождаются от НДФЛ

Такие бонусные программы должны быть направлены на увеличение активности клиентов в приобретении товаров и услуг и предусматривать начисление бонусов и выплату в зависимости от количества начисленных бонусов дохода в денежной или натуральной форме [1].

Некоторые доходы освобождены от НДФЛ, например: пенсии, пособия по беременности и родам, по безработице, алименты, некоторые единовременные выплаты, выплачиваемые в виде материальной помощи, доходы от продажи имущества, более 5-ти лет находившегося в собственности, и прочие доходы, перечисленные в статье 217 НК РФ [2].

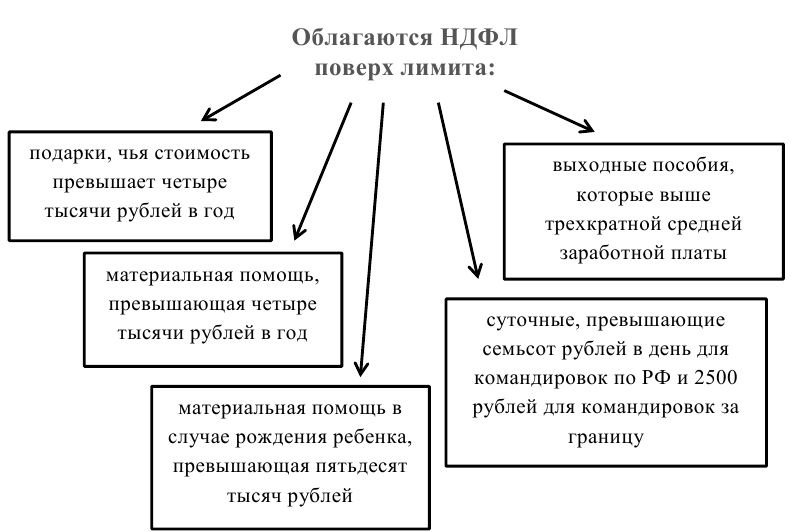

В 2017 году произошли следующие изменения в системе уплаты налога на доходы физических лиц. На рис.1 представлена схема доходов, освобожденных от уплаты НДФЛ, а на рис.2 - доходы, с которых, взимается НДФЛ. На рис.3 предложена схема доходов, облагаемых НДФЛ поверх лимита.

Рисунок 1 – Схема доходов, освобожденных от уплаты НДФЛ

На рисунке 2 представим доходы, с которых взимаются НДФЛ.

Рисунок 2 – Доходы, с которых взимают НДФЛ

Рисунок 3 - Схема доходов, облагаемых НДФЛ поверх лимита

Анализ налога на доходы физических лиц показывает, что он, как и вся налоговая система РФ, находится в постоянном развитии.

Чтобы своевременно подавать налоговую декларацию и избежать штрафов и иных наказания налоговой службы, необходимо следить за изменениями в сфере НДФЛ.

2. НАЛОГОВЫЕ РЕГИСТРЫ ПО НДФЛ

2.1 Отдельные вопросы налогового учета НДФЛ

Для удержания долга по НДФЛ существует два лимита - 20 и 50% [1; 2].

От таких факторов, как вид дохода (при выдаче которого налоговый агент не смог удержать НДФЛ, и поэтому возник долг) и тип выплаты (из которой организация удерживает долг по НДФЛ) зависит сумма удержания.

Когда действует ограничение 20%?

- Заработная плата за следующий месяц.

Для взыскания долга по НДФЛ с работника, организация вправе удержать не более 20% от суммы на руки из его заработной платы за текущий месяц. Остаток долга перейдет на следующий месяц в пределах календарного года.

Если до конца года организация не сможет взыскать весь долг, она обязана сообщить об этом в инспекцию и самому работнику. Срок для отправки данного уведомления — не позднее 1 марта следующего года [2, пункт 5].

Ограничение в 20% также распространяется на другие доходы, входящие в состав заработной платы (это могут быть надбавки и доплаты, премии за достижения в труде).

Например, работник 18 января 2017 года получил аванс за январь - 19 600 руб., НДФЛ с него организация не удержала. Он взял отпуск без сохранения заработной платы с 19 января по 20 февраля включительно. Должностной оклад сотрудника - 40 000 руб. в месяц, стандартные вычеты ему не положены.

В январе сотрудник больше не вышел на работу, он отработал 8 из 17 рабочих дней. Заработная плата работника за январь - 18 824 руб. (40 000 руб. : 17 раб. дн. х 8 раб. дн.). НДФЛ с этого дохода - 2447 руб. (18 824 руб. х 13%). Сумма к выплате - 16 377 руб. (18 824 - 2447).

С учетом уже полученного аванса у работника возник долг по заработной плате - 3223 руб. (19 600 - 16 377). В итоге работодатель не смог удержать НДФЛ из январской зарплаты.

Организация не выплачивала сотруднику аванс за февраль, так как в первой половине этого месяца он не отработал ни одного дня. Всего в феврале он проработал 4 из 18 рабочих дней. Зарплата работника за февраль - 8889 руб. (40 000 руб. : 18 раб. дн. х 4 раб. дн.). НДФЛ с неё - 1156 руб. (8889 руб. х 13%). Сумма к получению - 7733 руб. (8889 - 1156).

Чтобы взыскать долг по НДФЛ за январь, организация вправе удержать из февральской заработной платы не более 20% от суммы на руки. Она может удержать максимум 1547 руб. (7733 руб. х 20%), то есть лишь часть долга по НДФЛ. Оставшуюся сумму - 900 руб. (2447 - 1547) - организация удержит из заработной платы за март.

- Отпускные.

Отпускные - это часть заработной платы [3]. Поэтому, ограничение 20% распространяется и на удержание задолженности по НДФЛ из отпускных.

Когда действует ограничение 50%?

С подарка или другого дохода в материальной форме НДФЛ удержать невозможно, так как организация не выплачивает работнику денег. Но на дату получения такого дохода организация обязана рассчитать НДФЛ, а затем удержать его из ближайшей денежной выплаты сотруднику. В таком случае применятся лимит в 50% [2, пункт 4].

Лимит в 50% действует при удержании «натурального» НДФЛ из любого денежного дохода (заработной платы, пособия, отпускных, премии и т.д.). Связан ли этот доход с оплатой труда или нет - не имеет значения.

Например, Организация вручила работнику ко дню рождения подарок стоимостью 48 000 руб. НДФЛ с нее организация не удержала, так как это доход в натуральной форме. Ближайшая денежная выплата работнику - это отпускные. Сумма к выплате за минусом НДФЛ - 9500 руб.

Подарки стоимостью в пределах 4000 руб. освобождены от НДФЛ. С суммы свыше 4000 руб. организация начислила налог - 5720 руб. ((48 000 руб. - 4000 руб.) х 13%).

Чтобы взыскать часть долга по НДФЛ, работодатель удержал из отпускных 50% от суммы на руки, то есть 4750 руб. (9500 руб. х 50%). В итоге сотрудник получил отпускные - 4750 руб. (9500 - 4750). Оставшийся долг по НДФЛ с подарка - 970 руб. (5720 - 4750) организация удержит из ближайшей денежной выплаты, скорее всего, из зарплаты за следующий месяц.

Когда нет ограничений?

I) Пособие по нетрудоспособности.

Иногда ближайшая денежная выплата работнику - это не заработная плата за отработанные дни, а пособие по временной нетрудоспособности. Организация начисляет это пособие за те дни, когда сотрудник болел, то есть не выполнял должностные обязанности. Следовательно, оплата больничного листа не считается частью заработной платы. К такому выводу пришел ФСС РФ в пункте 6 приложения к письму от 15.02.05 № 02-18/07-1243.

Раз пособие по нетрудоспособности - это не часть заработной платы, то на удержания из него 20-процентный лимит не распространяется. Значит, при выплате пособия работодатель вправе удержать больше 20%. Если долг по НДФЛ превысил остаток пособия на руки, то всю оставшуюся сумму организация может направить на погашение задолженности.

Например, сотрудник получил аванс за январь и заболел. Больничный лист выдан с 19 января. Допустим, сотрудник закрыл больничный 1 марта.

В феврале сотрудник не отработал ни одного дня. Организация начислила ему пособие по нетрудоспособности с 19 января по 1 марта - 52 500 руб. НДФЛ составил - 6825 руб. (52 500 руб. х 13%), пособие на руки - 45 675 руб. (52 500 - 6825.

Предположим, что долг работника по НДФЛ за январь - 12 000 руб. Организация полностью удержала его при выплате в феврале пособия по нетрудоспособности, ограничение 20% в данном случае не действует. В итоге организация выдаст сотруднику 33 675 руб. (45 675 - 12 000).

- Премия к празднику или ко дню рождения.

Такая премия не связана с трудовыми результатами и поэтому не является частью зарплаты. Следовательно, ограничение в 20% к удержаниям из непроизводственных премий не применяется. Организация вправе удержать из этой премии любую сумму долга по НДФЛ.

Например, работник с марта 2017 года утратил статус налогового резидента, его должностной оклад - 45 000 руб. в месяц. Из зарплаты за март организация удержала НДФЛ по ставке 30% - 13 500 руб. (45 000 руб. х 30%). Она также пересчитала налог по этой ставке с начала года. В итоге у сотрудника возник долг по НДФЛ - 15 300 руб. (45 000 руб. х 3 мес. х 30% - 45 000 руб. х 2 мес. х 13% - 13 500 руб.).

Из зарплаты за март, помимо текущего НДФЛ, компания вправе удержать не более 20% от суммы к выплате. В погашение долга по НДФЛ она удержит 6300 руб. ((45 000 руб. - 13 500 руб.) х 20%). Остаток долга - 9000 руб. (15 300 - 6300).

Допустим, 3 апреля у работника 45-летний юбилей. Накануне юбилея организация выплатила ему премию 10 000 руб. С нее компания удержала НДФЛ - 3000 руб. (10 000 руб. х 30%), сумма к выплате - 7000 руб. (10 000 - 3000). Всю эту сумму работодатель направил на погашение долга по НДФЛ, так как 20-процентное ограничение здесь не действует. На 3 апреля 2017 года остаток долга по налогу - 2500 руб. (9000 - 7000). Эту сумму организация удержит из зарплаты за апрель.

- Арендная плата, выигрыш или денежный приз.

Плата за аренду у работника имущества не связана с трудовыми отношениями. Организация начисляет арендную плату не по трудовому договору, а по гражданско-правовому [4]. Следовательно, из арендной платы работодатель вправе удержать долг по НДФЛ без какого-либо ограничения.

Лимит в 20% также не действует, если организация взыскивает долг по НДФЛ при выдаче работнику денежного выигрыша или приза. Ведь эта выплата тоже не связана с оплатой труда.

Например, из-за сбоя в бухгалтерской программе компания неправильно рассчитала НДФЛ с январской зарплаты. Бухгалтер обнаружил и исправил ошибку 19 марта 2017 года, то есть уже после выдачи зарплаты за вторую половину февраля и аванса за март. В итоге у работника возник долг по НДФЛ - 3500 руб.

На корпоративе по поводу 8 Марта сотрудник выиграл денежный приз - 5000 руб., организация должна перевести его на зарплатную карточку.

Призы в пределах 4000 руб. не облагаются НДФЛ. С суммы свыше 4000 руб. компания удержала налог по ставке 35% - 350 руб. ((5000 руб. - 4000 руб.) х 35%). Приз за минусом НДФЛ - 4650 руб. (5000 - 350). Это ближайшая денежная выплата после того, как у работника возник долг по НДФЛ. При выдаче приза организация удержала всю задолженность по налогу, ведь никакие ограничения здесь не действуют. Она перечислила на карточку работника 1150 руб. (4650 - 3500).

Таким образом, бухгалтеру необходимо быть предельно внимательным при удержании долга по НДФЛ.

2.2 Налоговые регистры по НДФЛ

Налоговые агенты по налогу на доходы физических лиц согласно пункту 1 статьи 230 НК РФ обязаны вести учет полученных от них физлицами доходов за налоговый период, предоставленных физлицам налоговых вычетов, исчисленных и удержанных сумм налога на доходы физических лиц [1,4].

Учет этих показателей налоговый агент должен вести в регистрах налогового учета. При этом утверждённых форм налоговых регистров по НДФЛ нет [6,7].

Такая обязанность, а именно разработка и закрепление в учетной политике их форм с учетом содержания обязательных сведений закреплена Налоговым Кодексом за налогоплательщиком [3,5].

Рассмотрим порядок заполнения налогового регистра по НДФЛ с целью последующего составления отчета 6 –НДФЛ.

Бухгалтер по зарплате по окончании месяца начисляет заработную плату работникам предприятия и производит удержание налога. Из расчетного листка, составленного бухгалтером по заработной плате, приведем доходы по сотруднику и произведем расчёт суммы налога по месяцам (табл.1).

Таблица 1

Расчёт налога на доходы физических лиц сотрудника предприятия

за 2016 г., руб.

|

Период |

Вид дохода |

Сумма дохода |

Сумма вычета |

Налоговая база |

Сумма налога |

|

Январь |

Заработная плата |

15000,00 |

1400 |

13600,00 |

1768 |

|

Февраль |

Заработная плата |

15000,00 |

1400 |

13600,00 |

1768 |

|

Март |

Заработная плата |

15000,00 |

1400 |

13600,00 |

1768 |

|

Апрель |

Заработная плата |

15000,00 |

1400 |

13600,00 |

1768 |

|

Май |

Отпускные |

13060,30 |

1400 |

11660,30 |

1516 |

|

Июнь |

Заработная плата |

2142,86 |

1400 |

742,86 |

97 |

|

Отпускные |

10775,67 |

1400 |

9375,67 |

1219 |

|

|

Всего |

Совокупный доход |

85978,83 |

8400 |

77578,83 |

10085 |

Из таблицы 1 мы видим, что все вышеуказанные доходы сотрудника согласно главы 23 НК РФ подлежат налогообложению по ставке 13%. Последним днем отпуска – 30 июня 2016 года сотрудник был уволен по собственному желанию. У данного сотрудника есть ребенок возрасте двух лет.

В личном деле имеется заявление на предоставление стандартного налогового вычета на его ребенка. Поэтому он имеет право на стандартный налоговый вычет в размере 1400 рублей на ребенка в каждом месяце до месяца, в котором доход не превысил 350000 рублей сначала 2016 года. Таким образом, налогооблагаемая база по налогу на доходы физических лиц за январь 2016 г. составит:

15000 руб. -1400 руб.= 13600 руб.

Исчисленная сумма налога на доходы физических лиц за январь 2016 г.:

13600 руб. *13%= 1768 руб.

На основе сведений одного сотрудника (в рамках примера предположим, что на предприятии работает один сотрудник) заполним рекомендуемый нами налоговый регистр по НДФЛ для последующего формирования отчета 6-НДФЛ (табл.2).

Таблица 2

Рекомендуемый налоговый регистр по учету сумм НДФЛ, удержанных и исчисленных налоговым агентом (в целях заполнения расчета 6-НДФЛ) СХПК «Тауиле» ИНН/КПП 7719745054/77193507.

Период — 2016 год.

|

Пе-риод |

Вид дохода |

Дата факти-чес-кого получе-ния дохода |

Дата удержа-ния НДФЛ |

Срок для пере-чис-ления НДФЛ |

Кол-во лиц, полу-чив-ших доход, чел. |

Сумма начисленного дохода, руб. |

Сумма налоговых вычетов, руб. |

Сумма удержанного НДФЛ, руб. |

||||

|

13% |

30% |

Стан-дарт-ные |

Всего выче-тов |

13% |

30% |

|||||||

|

Январь |

Зарплата |

31.01 |

05.02 |

06.02 |

1 |

15 000 |

- |

1400 |

- |

1400 |

15000 |

- |

|

… |

||||||||||||

|

Май |

Отпуск-ные |

04.05 |

04.05 |

05.05 |

1 |

13060,30 |

- |

1400 |

- |

1400 |

1516 |

- |

|

… |

||||||||||||

|

Итого |

- |

- |

- |

- |

1 |

85978,83 |

- |

8 400 |

- |

8 400 |

10085 |

- |

Итак, на основе сведений предложенного налогового регистра по налогу на доходы физических лиц будет заполняться налоговая отчетность 6-НДФЛ [2].

ЗАКЛЮЧЕНИЕ

Налог как экономическая категория представляет собой долговое отношение между субъектом экономики, подлежащим налогообложению и несущим налоговое обязательство, с одной стороны, и государством, представленным соответствующими органами государственной власти, предъявляющим налогоплательщику налоговое требование, с другой стороны.

Таким образом, совершенно очевидна необходимость введения прогрессивной шкалы НДФЛ. Этого требует не только необходимость соблюдения принципа социальной справедливости, все более усиливающееся расслоение населения по уровню обеспеченности, недостаточная роль НДФЛ в общих налоговых поступлениях, но также и Конституция Российской Федерации, нормы которой гласят, что Россия является социальным государством. Это также показывает опыт экономически развитых стран, в которых и в настоящее время успешно применяется прогрессивная шкала подоходного налога.

Однако в настоящее время, в условиях преодоления в России последствий мирового финансового кризиса, сложно воплощать в жизнь проекты по введению прогрессивной ставки НДФЛ. Но как только ситуация в стране стабилизируется, ученым-экономистам и законодателям необходимо будет вновь вернуться к обсуждению данного вопроса.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Трудовой Кодекс Российской Федерации. Официальный текст. Статья 38 часть 1 «Урегулирование разногласий» - 2017 г.

- Налоговый Кодекс Российской Федерации. Официальный текст. Статья 226 «Особенности исчисления налога налоговыми агентами. Порядок и сроки уплаты налога налоговыми агентами» - 2017 г.

- Постановление Президиума ВАС РФ № 11709/11 от 07.02.2012 г.

- Гражданский Кодекс Российской Федерации. Официальный текст. Статья 606 «Договор аренды» - 2017 г

- Письмо ФНС России от 24.01.2005 N 04-1-03/800 "Об уплате налога на доходы физических лиц" // Налогообложение. 2005. N 2.

- Определение Конституционного Суда РФ от 5 июля 2001 г. N 162-О "Об отказе в принятии к рассмотрению запроса Хорошевского районного суда города Москвы о проверке конституционности абзаца второго пункта 2 статьи 224 и пункта 1 статьи 226 Налогового кодекса Российской Федерации"

- Галактионова Н.В. Отдельные вопросы учета НДФЛ // Экономика, управление и право. – 2016. - № 4. – С. 14.

- Данченко С.П. Стандартные налоговые вычеты по-новому // Упрощенная система налогообложения: бухгалтерский учет и налогообложение. 2011. N 12

- Закирова А.Р. Организация налогового аудита в сельскохозяйственных предприятиях // Новая наука: От идеи к результату. 2016. №10-1. С.65-67.

- Клычова Г.С., Фахретдинова Э.Н. Что должен знать об отчетности предприниматель, создавая свой агробизнес // Закономерности и тенденции развития бухгалтерской науки сборник научных трудов по материалам II всероссийской научно-практической конференции. Казань, 2016. С. 83-89.

- Моченева К.В. Особенности налога на доходы физических лиц в России // Международный бухгалтерский учет. 2012. N 18

- НДФЛ: какие доходы не подлежат налогообложению? // Отдел кадров коммерческой организации. 2012. N 6

- Определение и сущность налога, основные признаки налоговых отношений. URL: http://antireider.msk.ru/nalogi/opredelenie-i-suschnost-naloga-osnovnie-priznaki-nalogovih-o.php.

- Организация агробизнеса. Файзрахманов Д.И., Гайнутдинов И.Г., Клычова Г.С., Валиев А.Р., Низамов Р.М., Фахретдинова Э.Н., Валеева Г.А., Хамидуллин Н.Н. / Учебное пособие / Казань, 2017.

- Пищулов В.М. Определение налога - налог как долговое отношение // Международный бухгалтерский учет. 2012. N 7

- Сандырев Г.Г. Уточнение состава объекта (налоговой базы) по налогу на доходы физических лиц // Налоги. 2011. N 6. С. 29 - 32.

- Фадеев Д.Е. Экономика. Налоги. Бизнес. М.: Налоговый вестник, 2011. 288 с.

- Фахретдинова Э.Н. Интегрирование бухгалтерского и налогового учета в крестьянских (фермерских) хозяйствах // В сборнике: Учетно-аналитические инструменты развития инновационной экономики: материалы III Международной научно - практической конференции студентов и молодых ученых. 2012. С.235-239.

- Фахретдинова Э.Н. Роль и формы аналитических регистров налогового учета // Закономерности и тенденции развития науки в современном обществе. Сборник статей международной научно-практической конференции: в 3.ч., Уфа, 2016. С. 224-226

- Фахретдинова Э.Н. Налоговый регистр в целях последующего формирования налогового отчета 6-НДФЛ // Проблемы аграрной экономики в условиях импортозамещения: Материалы международной научно-практической конференции. – Казань: «Казанский государственный аграрный университет», 2017. С. 34-38

- Фахретдинова Э.Н. Формы налоговых регистров и налоговой отчетности по отдельным налогам // Профессия бухгалтера – важнейший инструмент эффективного управления сельскохозяйственным производством сборник научных трудов по материалам IV Международной научно-практической конференции, посвященной памяти профессора В.П. Петрова. 2016. С.152-156.

- Коммерческая информация и её защита (Разработка эффективной системы защиты коммерческой информации на примере НОЧУ ВО «МФПУ «Университет»)

- Управление поведением в конфликтных ситуациях (Анализ практики управления конфликтами в ООО «Спектр-А»)

- Особенности инновационного маркетинга. Инновация как средство развития общества. Оценка инновационного бизнеса

- Проведение маркетингового исследования на рынке товаров потребительского назначение (Основные экономические положения, используемые при маркетинговом исследовании рынка потребительских товаров)

- Роль банковских карт в денежном обращении (Современное состояние рынка пластиковых карт)

- «Денежно – кредитное регулирование»

- Технология обслуживания клиентов в гостинице (Административная служба)

- Анализ внешней и внутренней среды организации. Влияние факторов внешней и внутренней среды на поведение организации

- Методы кодирования данных (Разработка приложения для кодирования текстовой информации)

- Применение объектно-ориентированного подхода при проектировании информационной системы (Объектно-ориентированных подход моделирования информационных систем)

- Состав правонарушения ( Понятие и признаки правонарушения )

- Баланс, отчетность