Налоговые регистры по НДФЛ(Основные понятия налога)

Содержание:

Введение

Организации, выплачивая заработную плату своим сотрудникам, являются налоговыми агентами по НДФЛ [1]. Поэтому они обязаны вести регистры учета данных, необходимых для расчета налога. Налог на доходы физических лиц (НДФЛ) является одним из основных налогов, который установлен Налоговым кодексом ст. 13 и относится к федеральным налогам, кроме того выделена отдельная глава 23 Налогового Кодекса РФ.

Согласно Статье 230 НК РФ «Обеспечение соблюдения положений настоящей главы», «Налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета» [2]. Что ведет налогового агента к разработке регистра, позволяющего:

- правильно рассчитать налог, подлежащий удержанию из доходов работника;

- на основании данных регистров быстро заполнить справки 2-НДФЛ на каждого работника и по окончании года отчитаться перед налоговой инспекцией [3];

- в случае налоговой проверки предъявить проверяющим регистр и избежать штрафа за его отсутствие.

Разработка налогового регистра по НДФЛ отдана на откуп самим организациям, на основании п. 1 ст. 230 НК РФ [2] «Формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налоговым агентом самостоятельно и должны содержать сведения, позволяющие идентифицировать налогоплательщика, вид выплачиваемых налогоплательщику доходов и предоставленных налоговых вычетов, а также расходов и сумм, уменьшающих налоговую базу, в соответствии с кодами, утверждаемыми федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, суммы

дохода и даты их выплаты, статус налогоплательщика, даты удержания и перечисления налога в бюджетную систему Российской Федерации, реквизиты соответствующего платежного документа»

Как правило, в современном мире все налоговые регистры имеются в бухгалтерских программах, но есть такие организации, у которых нет возможности эти программы купить, в связи с этим была выбрана данная тема курсовой работы, так как отсутствие налогового регистра по НДФЛ можно посчитать грубым нарушением правил учета доходов и расходов. [4] А за данное нарушение в п. 1 ст. 120 НК РФ предусмотрен штраф в сумме 10 000 руб. Если же нарушения выявлены более чем в одном налоговом периоде, размер штрафа составит 30 000 руб. [5] Ответственность за формирование налоговых регистров несут сотрудники, которые их составляют и подписывают. Они же отвечают за сохранность этих документов и за обеспечение невозможности доступа к ним посторонних лиц. Вносить исправительные записи в регистр может только ответственный сотрудник. При этом он обязан заверить корректирующую запись своей подписью, проставить дату внесения корректировки и привести соответствующие пояснения.

Предметом исследования является налоговый регистр по налогу на доход физических лиц.

Целью данной работы будет являться обобщение сведений, необходимых для расчета налога на доход физического лица и разработка регистра по НДФЛ для корректного отображения информации по данному налогу.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть основные понятия налога, сравнить с зарубежным;

- рассмотреть законодательный аспект исчисления налога в РФ;

- разработать общие правила по ведению регистра.

Проведенные исследования в основном опираются на законодательные документы, регулирующие исчисление налога на доходы физических лиц, непосредственно Налоговый кодек Российской Федерации. Также были использованы и другие источники: специальная литература, материалы периодической печати и работы специалистов.

Глава 1.Основные понятия налога. НДФЛ в России и за рубежом

1.1.Основы современного налогообложения Российской Федерации.

Налог на доходы физических лиц (НДФЛ) — основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством.[6]

Основы современного налогообложения физических лиц были введены в России с принятием Закона РФ от 07.12.1991 N 1998-1 "О подоходном налоге с физических лиц". Важнейшим принципом действующей системы подоходного налога с физических лиц является равенство налогоплательщиков вне зависимости от социальной или иной другой принадлежности. Это означает, что все налогоплательщики равны перед законом, отсутствуют категории налогоплательщиков, которые были бы освобождены от налогообложения по получаемым ими доходам. Проверка жизнеспособности этого Закона на практике показала, что ускоренное вхождение экономики России в рыночные отношения требовало корректировки некоторых его положений, в связи, с чем законодательные органы Российской Федерации систематически вносили в него изменения и дополнения. Что в дальнейшем привело к введению в действие части второй НК РФ Федеральным законом от 05.08.2000 г. № 118-ФЗ (ред. 24.03.2001 г.) [7], а Закон № 1998-1 утратил силу. Теперь полный контроль за порядком обложения каждым из установленных в стране налогов (сборов) прописано в Налоговом кодексе РФ. Под НДФЛ была выделена отдельно 23 глава настоящего кодекса.

Согласно п.1 статьи 207 НК РФ «Налогоплательщиками налога на доходы физических лиц (далее в настоящей главе - налогоплательщики) признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации» [8].

Объектом налогообложения (статья 209 НК РФ) [9] признается доход, полученный налогоплательщиками:

- от источников в Российской Федерации и (или) от источников за пределами Российской Федерации — для физических лиц, являющихся налоговыми резидентами Российской Федерации;

- от источников в Российской Федерации — для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

Налоговая база формируется (статья 210 НК РФ) [9] с учетом всех доходов налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение, которыми у него возникло, а также доходы в виде материальной выгоды. Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу.

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

Налоговый период регламентируется статьей 216 НК РФ [9] и составляет календарный год.

В таблице 1 представлены налоговые ставки и виды доходов, на которые они применяются.

|

Налоговая ставка, % |

Вид дохода |

|

9 |

- получение дивидендов до 2015 года; - получение процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г.; - получение доходов учредителями доверительного управления ипотечным покрытием. Такие доходы должны быть получены на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 г. |

|

13 |

- от занятия преподавательской деятельностью и проведения консультации; - от продажи или сдачи в аренду транспортного средства; - от продажи или сдачи в аренду недвижимости; - от долевого участия в деятельности организаций, полученные в виде дивидендов; - от выигрышей в лотерею и т.д. |

|

15 |

- для нерезидентов в отношении дивидендов от долевого участия в деятельности российских организаций. |

|

30 |

- относится к налоговым нерезидентам Российской Федерации. |

|

35 |

- стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, более 4000 рублей; - процентные доходы по вкладам в банках в части превышения суммы, рассчитанной исходя из действующей ставки рефинансирования Центрального банка Российской Федерации, увеличенной на 5 пунктов, по рублёвым вкладам и 9 процентов годовых по вкладам в иностранной валюте; - суммы экономии на процентах при получении налогоплательщиками заёмных (кредитных) средств в части превышения определенной суммы, за исключением доходов в виде материальной выгоды, полученной от экономии на процентах за пользование кредитами, фактически израсходованными на новое строительство либо на приобретение жилого дома, квартиры или долей. |

Таблица 1. Налоговые ставки и виды доходов

1.2.НДФЛ в России и за рубежом.

Налог на доход физических лиц не является уникальным для Российской Федерации. Данный налог так же используется в ряде многих стран. Следует обратить внимание на то, что основные характеристики элементов подоходного налога и методы его администрирования не одинаковы в некоторых странах, а порой, и существенно расходятся. Так, в России установлена система фиксированных налоговых ставок (пропорциональная ставка) по налогу на доходы физических лиц. Та или иная ставка применяется исходя из вида, полученного физическим лицом дохода и статуса налогоплательщика, а не из величины совокупного дохода, полученного за год. А в европейских странах повсеместно налог взимается по прогрессивной шкале, зависящей именно от уровня дохода, полученного за налоговый период.

Рис. 1. Плоская шкала налогообложения РФ

Прогрессивная шкала налогообложения

- необлагаемый налогом и не учитываемый при начислении налога доход

Рис. 2. Прогрессивная школа налогообложения Европы [10]

На рисунке 1 и рисунке 2 представлены графические примеры, как выглядит налогообложение Российской Федерации и Европы. Какие плюсы и минусы можно выделить, если в РФ ввести прогрессивную школу налогообложения? (таблица 2)

|

Прогрессивная шкала налогообложения Российской Федерации |

|

|

Плюсы |

Минусы |

|

- наполнение бюджета; - стабилизация региональных бюджетов; - установление социальной справедливости. |

- обогащение местных бюджетов крупных городов и обнищание отдаленных регионов, так как налогообложение осуществляется по месту трудоустройства, а не проживания; - необходимость для граждан самостоятельно отчитываться в доходах со всеми административными издержками; - уклонение от налогов, возврат к серым зарплатам и теневому бизнесу; - увеличение безработицы, отсутствие стимулирования к труду, уменьшение инвестиций. |

Таб. 2. Оценка введения прогрессивной школы налогообложения в РФ

Нужно ли вводить прогрессивную школу налогообложения или нет - вопрос спорный и требует глубокого анализа и прогнозирования.

Также в налоговой системе Российской Федерации по налогу, как и в Европе, установлены налоговые льготы, они же налоговые вычеты, однако, в отличие от европейских налоговых вычетов, в Российской Федерации имеют лишь номинальный характер и не оказывают существенного влияния на налоговую базу, тем самым не выполняя социальную функцию, возложенную на них. В свою очередь похожие льготы в Европе существенно уменьшает налоговое бремя, тем самым улучшает положение налогоплательщика. Налоговые вычеты в Российской Федерации регулируются статьями 218 - 221НК РФ, в этих статьях можно подробно узнать о правах налогоплательщика, правилах предоставления вычета и его размера [11].

Есть еще одна особенность европейского налогообложения. Во многих странах существует не только федеральный (центральный) налог, но местный. Его устанавливает каждый муниципалитет самостоятельно. Данные налоги уменьшают доход налогоплательщика значительнее, чем в России.

На примере Германии, мы можем увидеть, какие налоги и социальный отчисления влияют на размер заработной платы. Зарплата, которая оплачивается работнику в Германии и размер, которой записан в трудовом договоре между фирмой и работником называется брутто-зарплата (Brutto-Arbeitslohn), то есть сумма, из которой еще не было удержаний по налогам и социальным сборам. Сумма заработной платы, которую работник получает на банковский счет называется нетто-зарплата (Netto-Arbeitslohn). Какие же налоги и сборы удерживаются из зарплаты в Германии:

- Налог на доходы физических лиц / подоходных налог;

- Церковный налог - если человек принадлежит к одной из церквей, которые собирают с верующих налоги, напр. Католическая церковь. (Официально выйдя из церкви, можно избежать уплаты данного налога.);

- Налог солидарности - 5,5%;

- Обязательное медицинское страхование;

- Обязательное пенсионное страхование;

- Обязательное страхование на случай необходимости в уходе;

- Страхование на случай безработицы.

Так же в Германии существуют налоговые классы, которые присваиваются плательщикам налога на доходы физических лиц. Таких классов всего 6 и в зависимости от класса налога, люди платят большую или меньшую сумму налога. Получение класса зависит от семейного положения налогоплательщика. Налоговыми классами устанавливаются необлагаемые налогом минимумы заработной платы. Далее представляю характеристику эти 6 налоговых классов:

I. Лица не состоящие в браке и не имеющие детей.

II. Родители, воспитывающие детей в одиночку.

III. и V. Семейные пары, у которых большая разница в доходах.

IV. Семейные пары, у которых не значительная разница в доходах.

VI. При наличии нескольких мест работы.

Оценить масштабы расчетов налога на доход физических лиц можно с помощью калькулятора налогов Германии [12].

Общий вывод по главе можно сделать такой - Налоговый Кодекс – универсальный законодательный акт, содержащий в себе все нормы и правила, необходимые к соблюдению в процессе реализации налоговых отношений.

Из сравнения двух шкал налогообложения, следует отметить, что при определенных условиях, например большая семья, наличие детей до 18 лет и других затрат, которые уменьшают налогооблагаемую базу, сумма налога в европейской стране может оказаться ниже, чем у человека с сопоставимой зарплатой и семьей в России. При всем этом средний налог на доходы физических лиц в Европе выше, чем, установленная в Российской Федерации налоговая ставка 13%, применяемая к основным трудовым доходам физических лиц, имеющих статус налогового резидента. Однако европейские налоговые системы при этом имеют ряд положительных аспектов: во-первых, прогрессивная шкала позволяет уменьшить разрыв между беднейшими и богатейшими слоями населения, что важно для социальной стабильности, а во-вторых, обилие и качество социальных услуг, обеспечиваются, в том числе, благодаря налоговым поступлениям в бюджет.

Глава 2. Налоговый учет и отчетность по налогу на доходы физических лиц в Российской Федерации

2.1. Система налогового учета по НДФЛ для индивидуальных предпринимателей.

В приказе Минфина России № 86н «Об утверждении порядка учета доходов и расходов хозяйственных операций для индивидуальных предпринимателей» [13] разъяснено, как ведётся налоговый учет у индивидуальных предпринимателей, частных нотариусов и лиц, занимающихся частной практикой. Данная система состоит из трех уровней:

1. Сбор первичных документов, составленных в соответствующей форме;

2. Формирование, с позадающим предоставлением, аналитических регистров налогового учета. Эти регистры предназначены для обобщения систематизации и накопления информации. Вся эта информация содержится в тех самых первичных документах, собранные на 1-ом уровне;

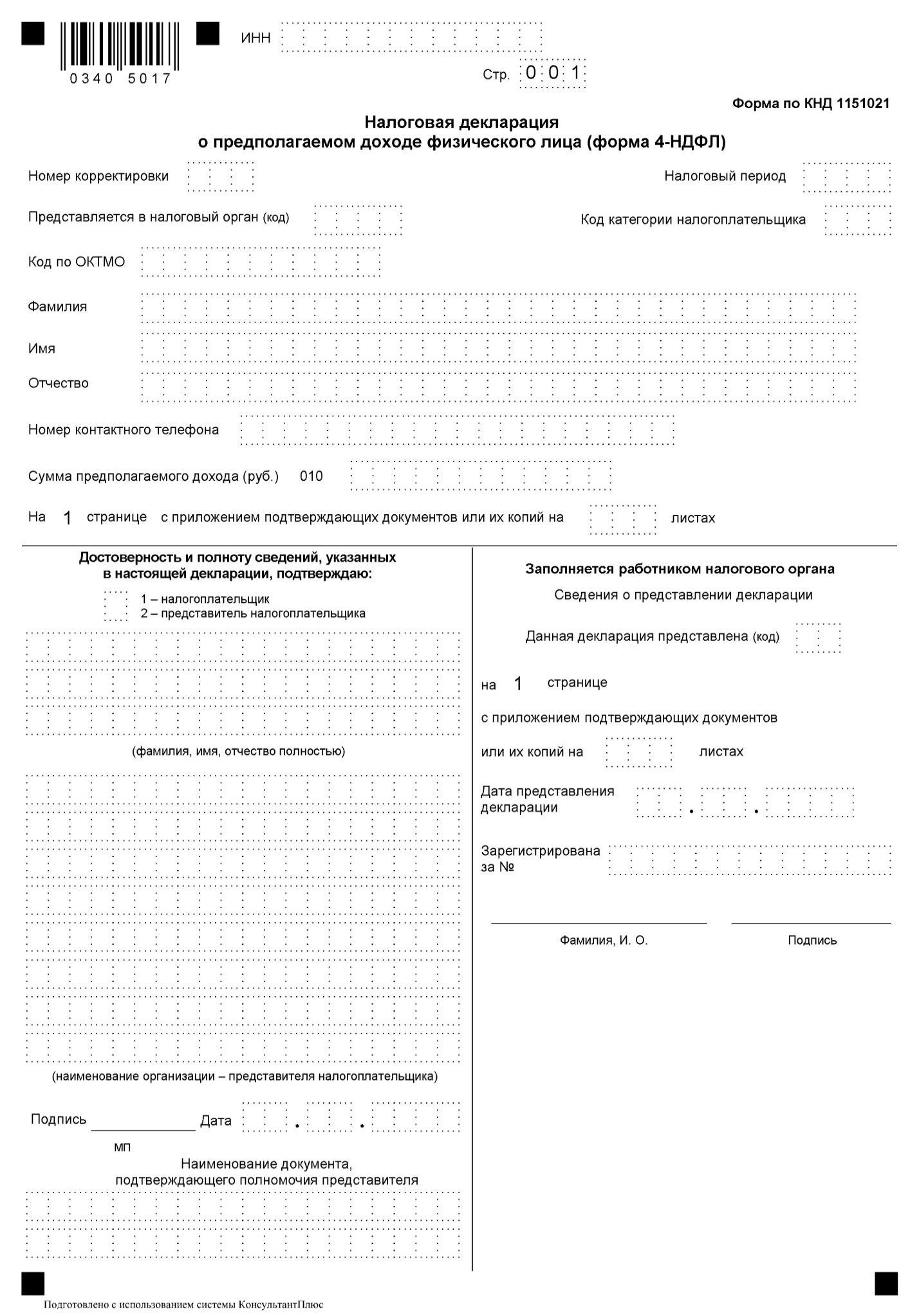

3. Составление налоговой декларации по НДФЛ, в которой обобщается информация из налоговых регистров и производится расчет налоговой базы по НДФЛ, а также суммы НДФЛ подлежащей к уплате или возмещению. П. 2 Статьи 227 НК РФ «Особенности исчисления сумм налога отдельными категориями физических лиц. Порядок и сроки уплаты налога, порядок и сроки уплаты авансовых платежей указанными лицами» говорит, что налогоплательщик, указанный в данной статье, обязан самостоятельно исчислять и уплачивать сумму налога. [14] П. 5 Статьи 227 НК РФ, обязывает налогоплательщика представлять в налоговый орган по месту своего учета соответствующую налоговую декларацию в сроки, установленные статьей 229 настоящего Кодекса [14]. Образец данной декларации представлен в Приложении № 1. Форма утверждена Приказом ФНС России от 27.12.2010 № ММВ-7-3/768@ [15]. Сдается данная декларация для определения предполагаемой суммы дохода и суммы платежей.

Данная форма декларации должна содержать в себе следующие сведения:

- все полученные физическим лицом доходы в налоговом периоде;

- источники выплат доходов;

- налоговые вычеты;

- сумма налога, удержанные налоговым агентом;

- суммы авансовых платежей, уплаченных в налоговом периоде.

2.2. Система налогового учета по налогу НДФЛ налоговыми агентами

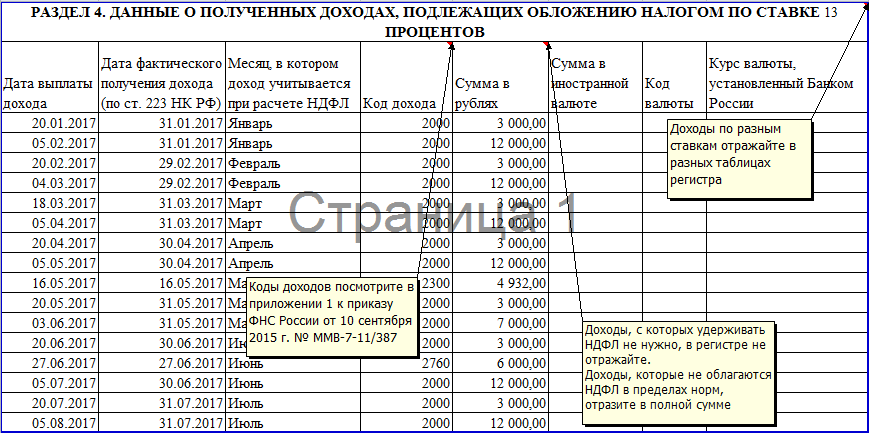

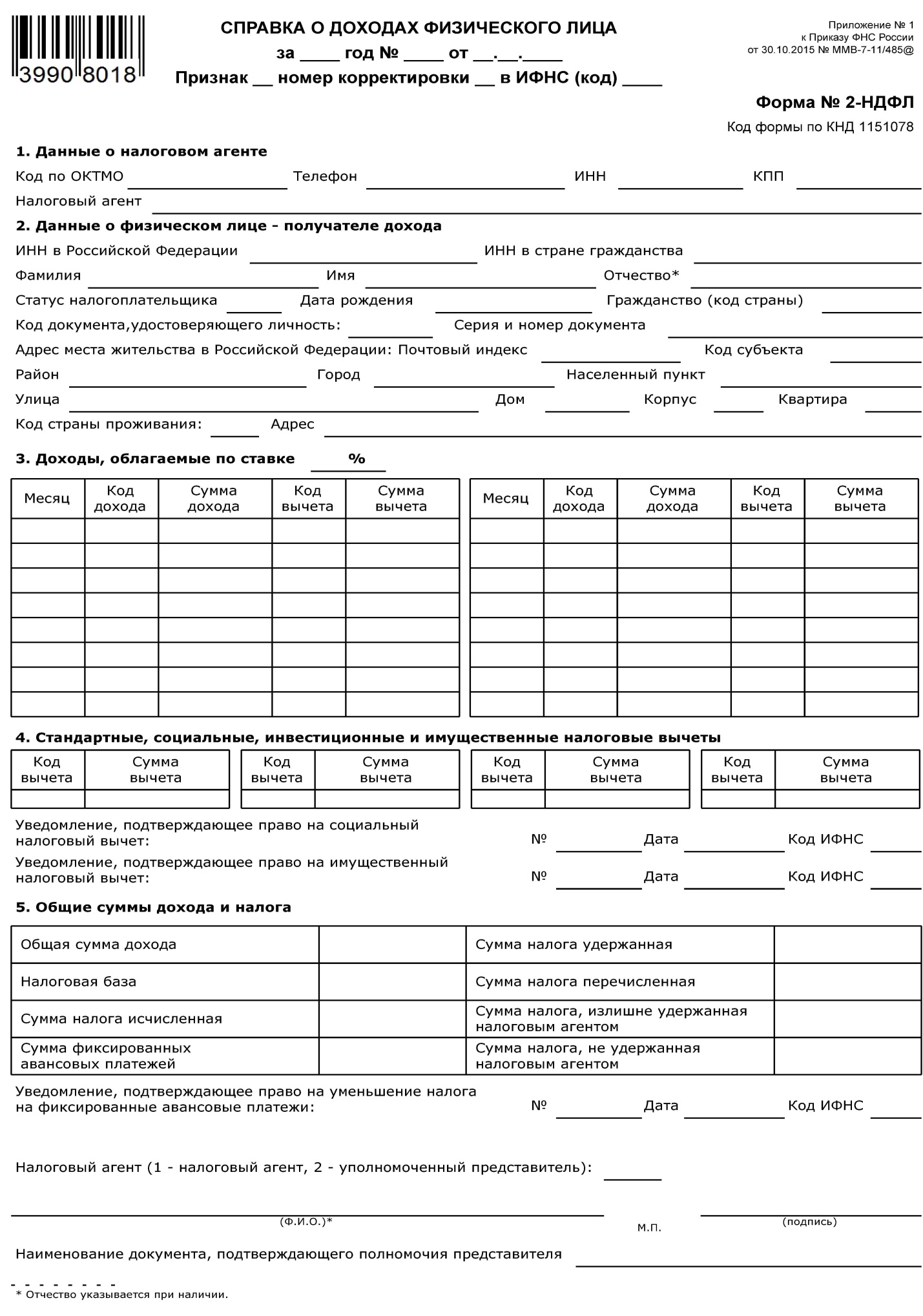

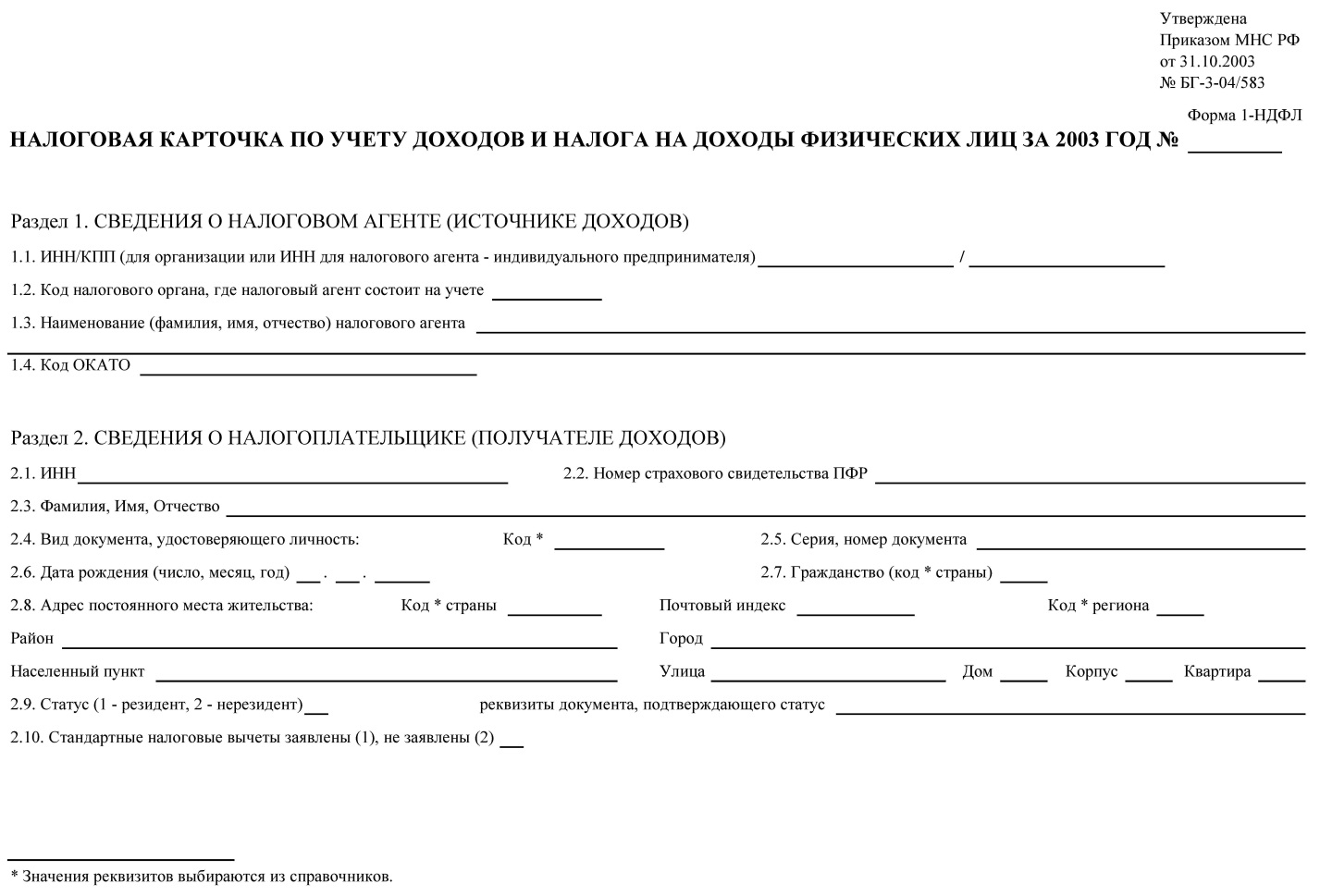

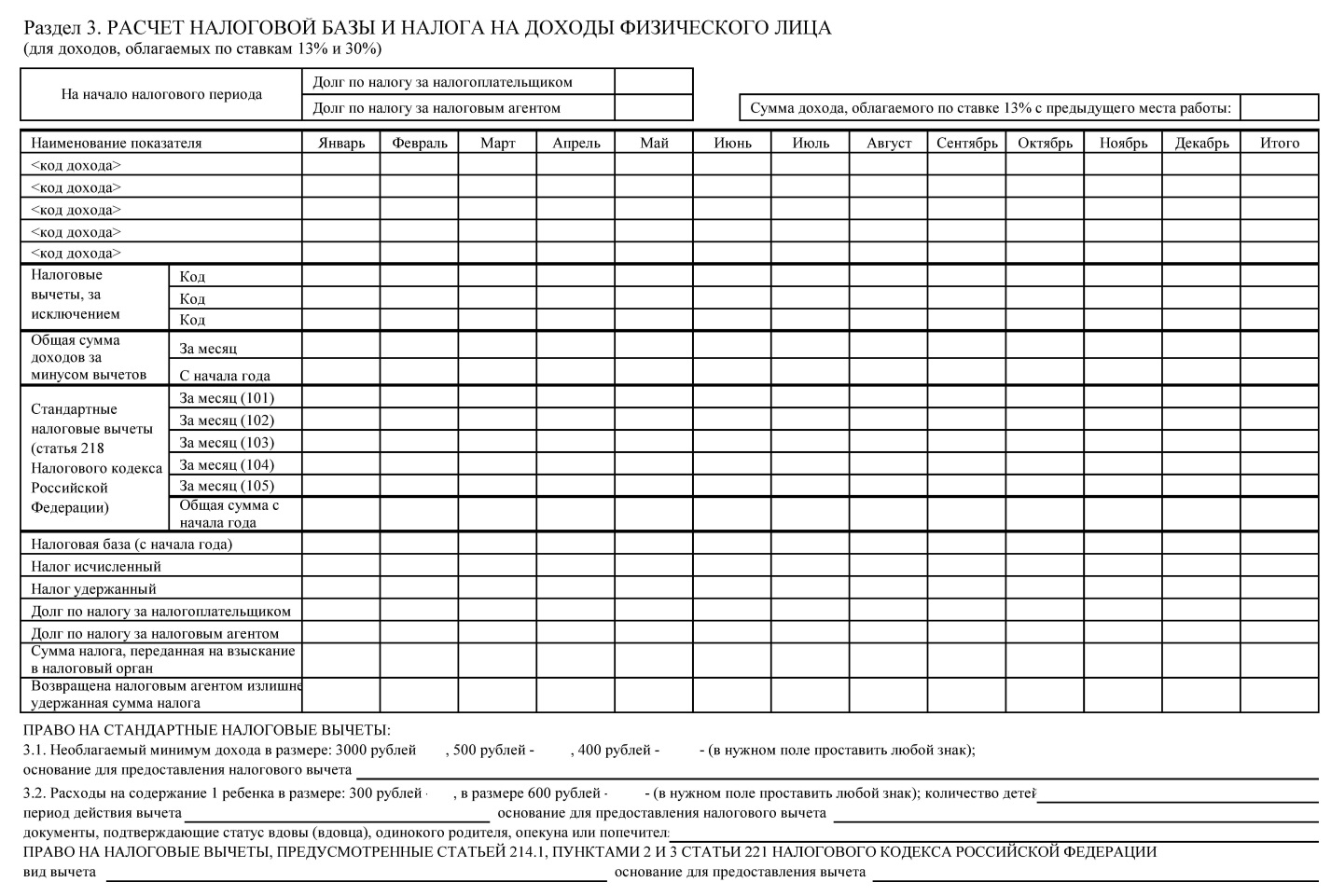

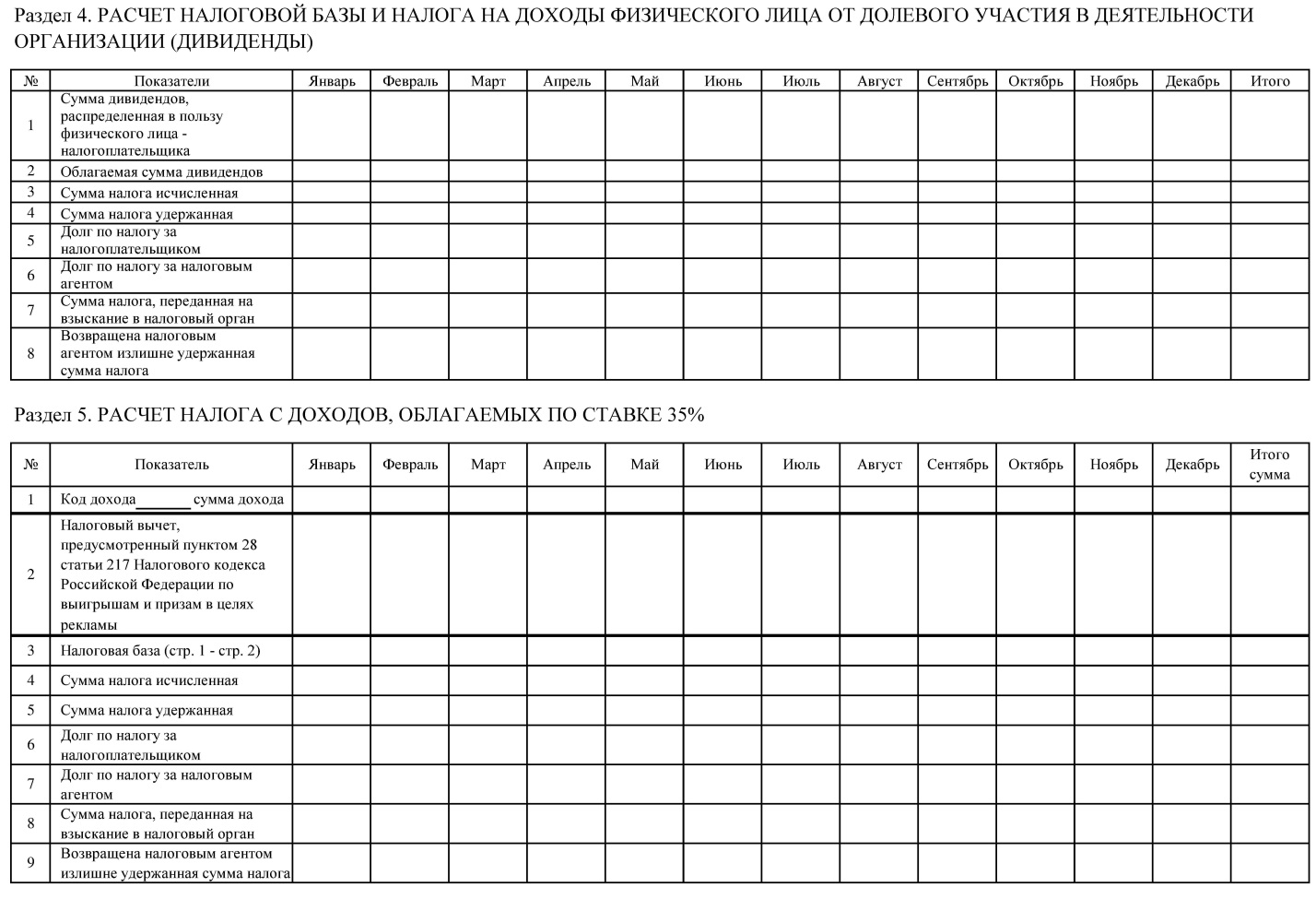

Как было ранее сказано в первой главе данной работы, налоговыми агентами признаются лица, на которых возложены обязанности по исчислению, удержанию и перечислению налогов в бюджетную систему Российской Федерации. В течение каждого налогового периода налоговые агенты ведут учет доходов и вычетов, а также исчисленных и удержанных сумм НДФЛ по каждому физическому лицу. Для этого была утверждена форма учета 1-НДФЛ Приказ МНС по налогам и сборам от 30 октября 2003 г. № БГ-3-04/583. Приказом ФНС России от 16 сентября 2011 г. N ММВ-7-3/576@ настоящий приказ признан утратившим силу. В соответствии с пунктом 1 статьи 230 НК (в редакции Федерального закона от 27 июля 2010 г. N 229-ФЗ) формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налоговым агентом самостоятельно [16]. У налоговых агентов еще есть справка 2-НДФЛ, в ней так же ведется учет доходов. За каждый налоговый период ведется справка по утвержденной форме Приказ ФНС России от 17.11.2010 г. N ММВ-7-3/611@ (в ред. от 14.11.2013 N ММВ-7-3/501@) "Об утверждении формы сведений о доходах физических лиц и рекомендаций по ее заполнению, формата сведений о доходах физических лиц в электронном виде, справочников". Пример формы 2-НДФЛпприложенопвпПриложениип№а2.

2.3.Порядок и сроки уплаты налога на доход физических лиц для налоговых агентов.

Штрафные санкции за несвоевременность и неполноту уплаты налога.

Налог на доход физических лиц перечисляется в бюджет или самим налогоплательщиком, или организации и ИП, производящие выплаты физическим лицам и исполняющие функции налоговых агентов по НДФЛ. Для самостоятельной уплаты НДФЛ установлены свои сроки. Это прописано в п. 6, 9 статьи 227 НК РФ и п. 4 статьи 228 НК РФ. Обычные физические лица уплачивают НДФЛ не позднее 15 июля года, следующего за отчетным годом. Индивидуальные предприниматели - Авансовые платежи по НДФЛ перечисляются в бюджет по полученным из ИФНС уведомлениям не позднее 15 июля, 15 октября отчетного года и 15 января года, следующего за отчетным. Налог по итогам года перечисляется в бюджет не позднее 15 июля года, следующего за отчетным [17]. Сроки уплаты НДФЛ для налоговых агентов представлены в таблице № 3.

|

Вид дохода, с которого агент перечисляет НДФЛ |

Срок уплаты НДФЛ (п.6 ст.226 НК РФ)[17] |

|

Зарплата: |

Весь зарплатный НДФЛ (включая налог с аванса) перечисляется в бюджет один раз при окончательном расчете по итогам месяца [18]. |

|

Другие трудовые выплаты отпускные, пособия и т.д. |

НДФЛ нужно перечислить в бюджет не позднее последнего числа того месяца, когда были произведены данные выплаты. |

|

Дивиденды |

Если дивиденды выплачивает ООО, то НДФЛ уплачивается не позднее дня, следующего за днем перечисления дивидендов. |

Табл. № 3 Сроки уплаты НДФЛ

Разберем более подробно законодательные аспекты уплаты НДФЛ. Согласно статье 136 Трудового Кодекса РФ [20], налоговый агент обязан выдавать зарплаты раз в 15 дней. Но отчисление в бюджет НДФЛ делают только один раз за это время – уже после конечного расчета размера вознаграждения служащего. А затем – почти сразу же удерживают и отчисляют налог. При безналичном способе оплаты труда (начисления денежных средств производят на банковскую карту) НДФЛ платиться в день перевода. Наличная оплаты труда может быть через кассу предприятия, когда деньги выдаются лично в руки и в кассе банка. В первом случаи, НДФЛ перечисляется не позднее даты, следующей после дня выдачи. Во втором случаи в день получения.

Уплата НДФЛ с отпускных, пособий и дивидендов не имеют каких либо особенностей, поэтому на них останавливать внимание не будем. Сроки уплаты по данным выплатам представлены ранее в таблице № 3.

При увольнении расчет с работником производиться день в день, но бывают случаи, когда сотрудник не может своевременно прийти за зарплатой (например, заболел). В такой ситуации отчисления производят не позднее дня перевода на банковский счет или выдачи зарплаты на руки. В последнем случаи – плюс 1 день. Расчет при увольнении может быть произведен 3-мя способами:

- На зарплатную карточку;

- Наличными, заблаговременно снятыми с банковского счета;

- Наличными из дневной выручки.

В первом способе крайним сроком расчета с бюджетом будет день перевода на счет. Во втором будет дата, по состоянию на которую были сняты деньги со счета в банке. Третий способ обязывает уплатить в бюджет налог не позднее следующего дня после выдачи сотруднику денег.

Данные сроки нужно очень хорошо знать и соблюдать, чтобы избежать конфликтов с налоговой инспекцией.

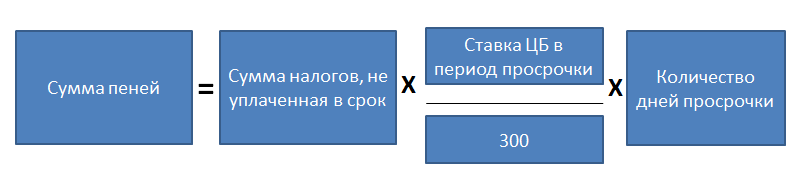

Пункт 7 статьи 226 НК РФ гласит: «Совокупная сумма налога, исчисленная и удержанная налоговым агентом у налогоплательщика, в отношении которого он признается источником дохода, уплачивается в бюджет по месту учета (месту жительства) налогового агента в налоговом органе, если иной порядок не установлен настоящим пунктом»[21], если же у налогового агента есть обособленное подразделение, то НДФЛ с выплат работникам, трудящихся в них, уплачивается по месту этих подразделений. Соответственно при оформлении платежного поручения нужно контролировать правильность заполнения реквизитов налоговой инспекции, куда перечисляется НДФЛ и реквизиты организации и его обособленного подразделения. Так же в платежном поручении нужно учитывать, кто именно перечисляет налог: сам плательщик или же налоговый агент. Для правильности заполнения платежки НДФЛ можно воспользоваться бесплатным сервисом на сайте ФНС [22]. В Налоговом кодексе предусмотрена статья 75, которая регулирует начисление пеней за неуплаченный или уплаченный с опозданием НДФЛ [23]. Пеня по налогам рассчитывается исходя из ставки рефинансирования (ключевой ставки) ЦБ РФ по следующей формуле (п. п. 3, 4 ст. 75 НК РФ)[23]:

Рис. 2 Формула расчета пеней по НДФЛ

Количество дней просрочки пени по налогам определяется со дня, следующего за сроком уплаты налога, и по день, предшествующий дню его

уплаты (п. п. 3, 4 ст. 75 НК РФ [23,24]). То есть, если уплата долга по налогам состоялась, допустим, 15 февраля 2017 года, то в расчете пеней нужно учесть 14 февраля. Дату уплаты (15 число) в расчет включать не нужно. Помимо пеней на налогового агента налагается штраф в размере 20% от неуплаченной суммы налога (Статья 123 «Невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов» [25]). Например, организация осуществляет розничную торговлю и выдает зарплату за счет денежных средств в кассе, полученных наличными от покупателей. НДФЛ уплачивается на следующий день после выплаты дохода. Изобразим в виде таблице пример размера штрафа за несвоевременную уплату НДФЛ налоговыми агентами (Таблица № 4).

|

Выдача зарплаты наличными |

Уплата НДФЛ |

Штраф (п. 4 х 20%) |

||

|

Дата |

Сумма |

Дата |

Сумма |

|

|

1 |

2 |

3 |

4 |

5 |

|

10 января |

200 000 |

12 января |

26 000 |

5 200 |

|

10 февраля |

200 000 |

12 февраля |

26 000 |

5 200 |

|

10 марта |

200 000 |

12 марта |

26 000 |

5 200 |

|

10 апреля |

200 000 |

12 апреля |

26 000 |

5 200 |

|

10 мая |

200 000 |

12 мая |

26 000 |

5 200 |

|

10 июня |

200 000 |

12 июня |

26 000 |

5 200 |

|

10 июля |

200 000 |

12 июля |

26 000 |

5 200 |

|

10 августа |

200 000 |

12 августа |

26 000 |

5 200 |

|

10 сентября |

200 000 |

12 сентября |

26 000 |

5 200 |

|

10 октября |

200 000 |

12 октября |

26 000 |

5 200 |

|

10 ноября |

200 000 |

12 ноября |

26 000 |

5 200 |

|

10 декабря |

200 000 |

12 декабря |

26 000 |

5 200 |

|

Итого |

2 400 000 |

312 000 |

62 400 |

|

Таб. № 4 Расчет размера штрафа за несвоевременную уплату НДФЛ

В результате неуплата НДФЛ в установленный срок приведет к ощутимым потерям в виде штрафа, даже если недоимка к началу налоговой проверки отсутствует.

2.4.Налоговые вычеты Российской Федерации.

Налоговый вычет — это сумма, которая уменьшает размер дохода (так называемую налогооблагаемую базу), с которого уплачивается налог. В некоторых случаях под налоговым вычетом понимается возврат части ранее уплаченного налога на доходы физического лица, например, в связи с покупкой квартиры, расходами на лечение, обучение и т.д.[26] На налоговой вычет может претендовать только гражданин Российской Федерации, который получает доход, облагаемый по ставке 13%.

В российской Федерации действует пять групп налоговых вычетов [27]:

- Стандартный налоговый вычет (статья 218 НК РФ). Данный вид стандартного вычета предоставляется физическим лицам, указанным в пп. 1,2,4 ст. 2018 НК РФ. Стандартным налоговым вычетом является вычет на ребенка (детей). Размер вычета на первого и второго ребенка составляет 1400 рублей, на третьего и каждого последующего ребенка – 3000 рублей. Если ребенок инвалид до 18 лет, или учащийся на очной форме обучения, аспирант, ординатор, интерн, студент в возрасте до 24 лет, так же вычет предоставляется при наличии подтверждающего документа. Вычет в размере 12000 рублей предоставляется родителю, если его ребенок инвалид 1 или 2 группы (6000 рублей – опекунам и попечителям). Данные вычеты предоставляются до месяца, в котором доход налогоплательщика, облагаемый по ставке 13% и исчисленный нарастающим итогом с начала года, превысил 350 000 рублей;

- Социальный налоговый вычет (статья 219 НК РФ). Налоговый кодекс предусматривает 5 видов социального налогового вычета: по расходам на благотворительность (п. 1 ст. 219 НК РФ), по расходам на обучение (п. 2 ст. 2019 НК РФ), по расходам на лечение и приобретение медикаментов (п. 3 ст. 2019 НК РФ), по расходам на негосударственное пенсионное обеспечение (добровольное пенсионное страхование и добровольное страхование жизни) (п. 4 стр. 2019 НК РФ), по расходам на накопительную часть трудовой пен-

сии (п. 5 ст. 219 НК РФ). Данный налоговый вычет можно получить при подаче декларации по НДФЛ в налоговую инспекцию по месту жительства налогоплательщика по окончанию года с приложением копий документов, подтверждающих право на вычет. Максимальный совокупный размер понесенных расходов в налоговом периоде составляет 120 000 рублей;

- Имущественный налоговый вычет (статья 220 НК РФ). Правом на имущественный налоговый вычет обладает налогоплательщик, который осуществлял определенные операции с имуществом, такие как: продажа имущества, покупка жилья, строительство жилья или приобретение земельного участка для этих целей, выкуп у налогоплательщика имущества для государственных или муниципальных нужд;

- Профессиональный налоговый вычет (статья 221 НК РФ). Профессиональные налоговые вычеты предоставляются в сумме фактически произведенных и документально подтвержденных расходов. К профессиональным налоговым вычетам можно отнести доходы: полученные индивидуальными предпринимателями, полученные нотариусами, занимающимися частной практикой, адвокатами, учредившими адвокатские кабинеты и другими лицами, занимающимися частной практикой, полученные от выполнения работ (оказания услуг) по договорам гражданско-правового характера, авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов, полученные налогоплательщиками. Данный вычет можно получить, подав соответствующее заявление налоговому агенту, либо подав в налоговую инспекцию декларацию по форме 3-НДФЛ.

- Налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке (статья 220.1 НК РФ). Достаточно часто у лиц, совершающих операции с ценными бумагами и финансовыми инструментами срочных сделок (ФИСС) по итогам года сумма

расходов превышает величину доходов от такой деятельности. Получившийся отрицательный финансовый результат может быть учтен налогоплательщиком как при расчете налога в текущем периоде (в случае, если по иным операциям получена прибыль), либо (если в текущем году налогооблагаемый доход по иным операциям отсутствует), получившийся убыток может быть перенесен на последующие годы. При этом необходимо помнить о следующих ограничениях:

- не допускается перенос на будущие периоды убытков, полученных по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, и по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке;

- убыток учитывается при расчете налога по соответствующим видам операций;

- убыток, полученный по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, может уменьшать налоговую базу только по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг;

- убыток, полученный по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке ценных бумаг, может уменьшать налоговую базу только по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке ценных бумаг [28].

Анализ второй главы показывает нам, как проработана система налогообложения в стране. Сейчас НДФЛ является одним из основ доходной части бюджетов субъектов РФ и местного бюджета. Основная доля доходов поступает в крупные города, так как они более привлекательны для трудоспособной части населения. В итоге региональные и местные бюджеты недосчитываются средств. Несмотря на установленные нормы исчисления, уплаты, отчета по НДФЛ, происходят регулярные корректировки законодательства, но принимать их надо лишь после глубокого анализа.

Глава 3. Налоговый регистр. Разработка общих правил ведения налогового регистра по НДФЛ

3.1.Понятие налоговый регистр.

Налоговые регистры — это сводные (за отчетный или налоговый период) формы систематизации данных налогового учета, сгруппированных в соответствии с требованиями главы 25 НК РФ, без распределения по счетам бухгалтерского учета. Для организации налогового учета ФНС рекомендовало ведение следующих регистров учета:

- Регистр учета операций приобретения имущества (работ, услуг, прав);

- Регистр учета операций выбытия имущества (работ, услуг, прав);

- Регистр учета поступлений денежных средств;

- Регистр учета расхода денежных средств;

- Регистр учета сумм начисленных штрафных санкций;

- Регистр учета расходов на оплату труда;

- Регистр учета начисления налогов, включаемых в состав расходов.

Регистр налогового учета по НДФЛ разрабатывается и применяется для отражения дохода, полученного физическим лицом от организации, например зарплата, а также удержанных и перечисленных в бюджет налогов. Оформление регистров налогового учета по НДФЛ является основой в оценке правильности начисления и перечисления НДФЛ.

Налоговый регистр по НДФЛ, прежде всего, необходим для составления справок по форме 2-НДФЛ, утвержденной приказом ФНС России от 17.11.2010 № ММВ-7-3/611@ [29]. Мы помним, что справки 2-НДФЛ налоговые агенты обязаны представлять по окончании налогового периода (п. 2 ст. 230 НК РФ) [30]. Помимо этого, налоговый регистр может оказаться полезен самому налоговому агенту. При условии правильного ведения налоговый регистр позволит:

- вовремя выявить случаи излишне удержанного НДФЛ. Налоговый агент обязан сообщить физическому лицу о фактах излишне удержанного налога в течение десяти дней со дня обнаружения (п. 1 ст. 231 НК РФ) [30];

- отслеживать суммы доходов в целях предоставления стандартного налогового вычета. Нужно помнить, что вычеты «на детей» предоставляются до месяца, в котором доход физического лица превысит 280 000 руб. за налоговый период (подп. 4 п. 1 ст. 218 НК РФ) [30];

- контролировать суммы предоставленных социальных налоговых вычетов (абз. 3 п. 2 ст. 219 НК РФ) [30];

- правильно рассчитать сумму доходов, облагаемых НДФЛ при превышении определенной величины (например, доходы в виде подарков)

- контролировать суммы материальной помощи, оказываемой работодателями своим работникам, облагаются НДФЛ, если превысят 4000 руб. (п. 28 ст. 217 НК РФ) [31].

Как было ранее написано, отсутствие налогового регистра по НДФЛ, проверяющие могут посчитать грубым нарушением правил учета доходов и расходов [31]. Компания может хранить документы бухгалтерского и налогового учета в электронном виде при условии, что все они заверены электронной цифровой подписью [32].

3.2.Общие правила по ведению регистра.

Для правильного ведения налогового регистра необходимо соблюдать несколько правил.

Правило первое. Пункт 1 статьи 230 НК РФ «Обеспечение соблюдения положений настоящей главы» и статья 216 НК РФ «Налоговый период» [30] обязывает нас каждый год заводить на работника отдельный регистр. В нем нужно отражать все выплачиваемые работнику доходы независимо от того, по какой ставке они облагаются. Доходы, облагаемые разными ставками отображаются отдельно, например, в разных разделах регистра.

Правило второе. Так как НДФЛ с доходов рассчитывается нарастающим итогом с начала года по итогам каждого месяца за вычетом НДФЛ, удержанного в предыдущем месяцах текущего года (п. 3 ст. 226 НК РФ) [33], то из этого следует, что все выплаты работнику, облагаемые по ставке 13% и предоставленные вычеты отражаются в регистре как помесячно, так и нарастающим итогом с начала года. А вот доходы, облагаемые по другим ставкам, можно отражать только помесячно.

Правило третье. При приеме нового сотрудника также создается регистр, даже если сотрудник принят не с начала года. В таком случаи в регистре можно указать сведения из предоставленной справки 2-НДФЛ с прошлого места работы. Эта информация необходима для того чтобы принять решение о том, давать работнику вычеты на детей или нет. Так как если доход с начала года превышает 280 000 рублей, то вычет уже не предоставляется (подп. 4 п.1 ст. 218 НК РФ) [33].

Правило четвертое. Доходы, которые в полной сумме не облагаются НДФЛ, такие как, пособия по беременности и родам, ежемесячное пособие по уходу за ребенком до полутора лет (статья 217 НК РФ) [33] в регистре можно не отображать. А вот доходы, упомянутые в пп. 3, 28 ст. 217 НК РФ [33], письмо Минфина от 20.07.2010 № 03-04-06/6-155 отображать в регистре надо. Причем в регистре доходы надо отражать в полной сумме, а на необлагаемую сумму указывать код вычета [34].

Правило пятое. Если у организации есть обособленные подразделения, то налоговые регистры по НДФЛ нужно вести в каждом ОП отдельно. На каждого, кто получает доходы и в головном подразделении, и в обособленном, нужно завести два регистра. А если работник одновременно получает доходы и в ГП, и в ОП, то на него надо завести два регистра по НДФЛ. В этом случае для правильного расчета НДФЛ вычеты на детей удобнее предоставлять в каком-то одном месте — либо в ГП, либо в ОП. Вести регистры в каждом ОП нужно для того, чтобы не было проблем с перечислением

НДФЛ и представлением справок 2-НДФЛ. Ведь НДФЛ, удержанный с доходов работников ОП, нужно перечислять в бюджет именно по месту нахождения каждого ОП (п. 7 ст. 226 НК РФ) [35]. И как неоднократно разъясняли Минфин и ФНС, справки 2-НДФЛ надо представлять туда, куда перечисляется НДФЛ [36,37]. То есть справки 2-НДФЛ о доходах работников ГП надо представлять в ИФНС по месту нахождения ГП, а справки 2-НДФЛ о доходах работников ОП — в ИФНС по месту нахождения ОП.

Правило шестое. Суммы НДФЛ отражаются в регистре в целых рублях, а все остальные суммы — в рублях и копейках (п . 4 ст. 225 НК РФ.) [35].

Правило седьмое. Форму регистра по НДФЛ лучше утвердить приказом руководителя.

Это основные правила ведения регистра, при желании его можно дополнить любыми данными.

3.3.Оформление разделов регистра.

Основное назначение налогового регистра по НДФЛ — формирование показателей, необходимых для оперативного и достоверного заполнения справки о доходах физического лица, в связи с чем регистр целесообразно разделить на следующие разделы:

- Основные данные об организации — налоговом агенте.

В этом разделе указывается индивидуальный номер налогоплательщика (ИНН), код причины постановки (КПП), код ИФНС, в которой организация числится на учете, наименование организации.

2. Основные данные о налогоплательщике (работника).

Здесь также указывается индивидуальный номер налогоплательщика (ИНН). Полностью фамилия имя и отчество сотрудника. Вид и реквизиты документа, удостоверяющего личность. Дата рождения, гражданство. Адрес

места жительства на территории Российской Федерации, адрес в стране проживания. Вид разделов представлены в таблице № 5.

|

РАЗДЕЛ 1. ДАННЫЕ О НАЛОГОВОМ АГЕНТЕ |

|||||||||||||||

|

1.1. ИНН/КПП для налогового агента – организации, обособленного подразделения иностранной организации в РФ; ИНН – для налогового агента – физического лица |

|||||||||||||||

|

1.2. Наименование организации; наименование обособленного подразделения иностранной организации в РФ; фамилия, имя, отчество физического лица |

|||||||||||||||

|

1.3. Код по ОКТМО: |

|||||||||||||||

|

1.4.ИНН/КПП обособленного подразделения организации, за работу в |

|||||||||||||||

|

1.5. Наименование обособленного подразделения организации |

|||||||||||||||

|

1.6. Код по ОКТМО по месту нахождения обособленного подразделения |

|||||||||||||||

|

РАЗДЕЛ 2. ДАННЫЕ О ФИЗИЧЕСКОМ ЛИЦЕ – ПОЛУЧАТЕЛЕ ДОХОДОВ |

|||||||||||||||

|

2.1. ИНН |

|||||||||||||||

|

2.2. Фамилия, имя, отчество: |

|||||||||||||||

|

2.3. Налоговый статус |

|||||||||||||||

|

2.4. Код документа, удостоверяющего личность |

|||||||||||||||

|

2.5. Серия, номер документа |

|||||||||||||||

|

2.6. Дата рождения |

|||||||||||||||

|

2.7. Гражданство (код страны): |

|||||||||||||||

|

2.8. Адрес места жительства в Российской Федерации: |

|||||||||||||||

|

2.9. Адрес в стране проживания: |

- |

||||||||||||||

|

2.10. Количество дней пребывания в РФ для определения налогового статуса (резидент, нерезидент) |

|||||||||||||||

|

За 2015 год |

Месяц |

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

Июль |

Август |

Сентябрь |

Октябрь |

Ноябрь |

Декабрь |

||

|

Количество дней |

31 |

28 |

31 |

30 |

31 |

30 |

31 |

31 |

30 |

31 |

30 |

31 |

|||

|

За 2016 год |

Месяц |

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

Июль |

Август |

Сентябрь |

Октябрь |

Ноябрь |

Декабрь |

||

|

Количество дней |

31 |

28 |

31 |

30 |

31 |

30 |

31 |

31 |

30 |

31 |

30 |

31 |

|||

|

Таб. № 5 Пример 1-2 раздела налогового регистра по НДФЛ |

|||||||||||||||

- Статус резидентства.

Резидентами признаются физические лица, которые пребывают в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ) [38]. От статуса лица зависит размер налоговой ставки, которая будет применена к его доходам. Например, вознаграждение по трудовому договору гражданина РФ облагается ставкой 13%, а доход физического лица-нерезидента по такому же договору необходимо облагать по ставке 30%, за исключением, например, доходов высококвалифицированных специалистов-нерезидентов (таблица № 6).

|

2.11. Применение международных договоров об избежании двойного налогообложения: |

|

|

Код страны, резидентом которой является налогоплательщик |

- |

|

Документ, подтверждающий статус резидента иностранного государства (дата и номер) |

- |

|

Наличие налоговых привилегий (да, нет) |

- |

Таб. № 6 Пример оформления раздела резидента

- Виды доходов и вычетов с присвоением соответствующего кода.

При присвоении кода необходимо обратиться к приказу ФНС России от 17.11.2010 № ММВ-7-3/611@ (ред. от 14.11.2013) «Об утверждении формы сведений о доходах физических лиц и рекомендаций по ее заполнению», где каждому виду дохода присвоен соответствующий код. Коды доходов и вычетов представлены в приложении № 3[39].

|

РАЗДЕЛ 3. СВЕДЕНИЯ О НАЛОГОВЫХ ВЫЧЕТАХ |

|

|

3.1. Стандартные налоговые вычеты (ст. 218 НК РФ): |

|

|

Сумма дохода, полученного по прежнему месту работы |

- |

|

Месяц налогового периода, начиная с доходов которого по новому месту работы полагаются стандартные налоговые вычеты |

- |

|

Количество детей, на которых предоставляется стандартный налоговый вычет: |

|

|

в однократном размере |

- |

|

в двухкратном размере |

- |

|

в четырехкратном размере |

- |

|

Таб. № 7 Пример оформления раздела 3 налогового регистра по НДФЛ |

|

- Дата выплата дохода.

Последний день месяца, за который начислена зарплата, признается фактической датой ее получения (ст. 223 НК РФ) [40]. Если трудовые отношения завершены в день, который является не последним в данном месяце, то датой получения зарплаты будет являться последний день выхода на работу. При отражении сумм отпускных необходимо руководствоваться указаниями письма Минфина РФ от 06.06.2012 № 03-04-08/08-139: датой их получения будет являться день выплаты. Данный подход целесообразно применять и при указании даты выплаты пособий по больничным листам (рисунок 3). Трудовое законодательство обязывает рассчитываться с работниками по зарплате не реже, чем каждые полмесяца (ст. 136 ТК РФ) [41].

Рис. 3 Пример оформления 4 раздела налогового регистра по НДФЛ

- Дата перечисления налога.

Дата должна быть указана согласно платежному поручению, это позволит самостоятельно посчитать пени, если налог был уплачен не вовремя.

Полная форма налогового регистра представлена в Приложении № 3.

В п. 6 ст. 226 НК РФ [40] отмечено, что организация обязана перечислить удержанный НДФЛ не позже даты погашения задолженности перед сотрудниками. Федеральным законом от 02.05.2015 № 113-ФЗ с 01.01.2016 [42] внесено дополнение в п. 6 ст. 226 НК РФ: закреплен крайний срок, когда можно будет погасить задолженность перед бюджетом по НДФЛ с отпускных и пособий по больничным листам. Данный срок приходится на последний день месяца, в котором произведена выплата.

Таким образом, основными задачами при разработке налогового регистра по НДФЛ являются:

- отражение в полном объеме достоверной информации;

- группировка показателей для получения аналитических данных.

Ведение данного регистра с полным объемом информации о сотруднике, значительно облегчит заполнение справки по форме 2-НДФЛ, так же при выездной проверке налогового инспектора уменьшит вопросов со стороны проверяющих.

Заключение

Налог – это сбор, устанавливаемый и взимаемый государством для удовлетворения общественных потребностей. Применение налогов на предприятии – один из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей, предприятий независимо от ведомственной подчиненности, форм собственности и организационно-правовой формы предприятия. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчётный доход и прибыль предприятия.

Для контроля на организации вводится налогового учета, он является обязательным для всех юридических лиц, зарегистрированных на территории Российской Федерации. Налоговый учет на предприятии организуется самостоятельно налогоплательщиком. Порядок ведения налогового учета устанавливается в учетной политике для целей налогообложения, утверждаемой соответствующим приказом руководителя.

Организация при разработке методики ведения налогового учета, также разрабатывают формы первичной документации для сбора и группировки данных. Одним из таких документов является налоговый регистр.

В данной курсовой работе мы разбирали один из основных видов налога, а конкретнее налог на доход физических лиц. Данный налог удерживается с каждого физического лица, получающего доход на территории Российской Федерации. Из-за важности и объемности предоставляемой информации в отчетные периоды, у организации появляется необходимость сбора данных в общие регистры. Так как единой формы налогового регистра для расчета НДФЛ законодательством не предусмотрено, в курсовой была проанализирована информация, предоставленная в письмах налоговых инспекции к информации, которая будет представлена в регистрах. На основании проведенной работы и были внесены предложение по виду такого регистра, его реквизитов и информации, которую нужно отображать. Данный регистр имеет основное назначение – сформировать показатели для составления справок 2-НДФЛ и расчетов 6-НДФЛ. Поэтому разрабатывая регистр, придерживаться нужно структуры этих форм, а так же справочников, приведенных в приложениях к приказам ФНС России, которыми утверждены эти формы.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 г. N 117-ФЗ (ред. от 03.04.2017) // Справочная система «Консультант Плюс»

- Официальный сайт ИФНС РФ // URL: https://www.nalog.ru

- ППО «Горно-Металлургический профсоюз России» // URL: http://www.kras-zoloto.ru

- Официальный сайт Минфина Российской Федерации // URL: https://www.minfin.ru

- Справочная правовая система «Гарант» // URL: http://base.garant.ru

- Трудовой кодекс Российской федерации от 30.12.2001 N 197-ФЗ (ред. от 03.07.2016) - С. 67 // URL: http://www.trudkod.ru

- Сайт «ГУРУ БУХГАЛТЕРИИ» // URL: http://buhguru.com

- Официальный сайт Немецкой компании Kaiser Estate. // URL: https://kaiser-estate.ru

Приложение № 1

Налоговая декларация по форме 4-НДФЛ

Приложение № 2

Справка по форме 2-НДФЛ

Приложение № 3

Налоговый регистр по НДФЛ

- ПОНЯТИЕ И КЛАССИФИКАЦИЯ ФУНКЦИЙ ГОСУДАРСТВА (Сущность понятия )

- Выбор стиля руководства в организации (на примере общество с ограниченной ответственностью «Заря»)

- Контроль за оперативно-розыскной деятельностью (судебный контроль и прокурорский надзор за ОРД)

- Лицензирование отдельных видов предпринимательской деятельности

- ПРЕЗУМПЦИИ И ФИКЦИИ В ПРАВЕ .

- Свобода совести и свобода вероисповедания осужденных (Понятие свободы совести )

- Предмет и метод гражданского права (комплексное изучение предмета и метода гражданского права)

- Предмет, метод предпринимательского права и принципы предпринимательского права (Понятие, предмет и метод предпринимательского права)

- Выполнение требований к защите информации от НСД (ТСПИ в средствах обработки секретной и конфиденциальной информации)

- История развития средств вычислительной техники (Компьютерная революция" в мире и поколения ПК)

- СОВЕРШЕНСТВОВАНИЕ СУЩЕСТВУЮЩИХ ПРОДУКТОВ (ГТК «Телеканал «ОРТ»)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (Понятие и сущность мотивации).