Налоговый учет и отчетность (Теоретические особенности налога на доходы физических лиц в России)

Содержание:

Введение

Налог на доходы физических лиц (НДФЛ) создает существенную часть поступлений бюджета Российской Федерации. При этом характерной чертой сформировавшийся системы взимания налога на доходы физических лиц в РФ представляет собой, ярко выраженный, фискальный вид налога.

В России за минувшее десятилетие существенно увеличилась разделение граждан по социальным, имущественным, денежно-доходным показателям. Значительные отличия в уровне и качестве жизни весьма нежелательны в силу современных отличительных черт формирования финансовых отношений в России (наличие высокодоходных слоев общества, наличие явления нетрудовых капиталов, диспропорция в региональном разделение капиталов, существенная разделение оплаты труда и т.д.).

Другим важным условием, говорящим о необходимости улучшения механизма развития налога на доходы физических лиц, считается постоянно увеличивающийся размер скрытой оплаты труда и составляющий на данный момент, практически, одну треть в составе заработной платы налогоплательщиков .

Таким образом, назрела потребность улучшения в России модели НДФЛ. Этот процесс должен предусматривать все без исключения потенциальные возможности данного вида налога, а также отвечать образовавшейся в стране стратегии социально-экономической политики.

Изучение теоретических особенностей развития налоговой системы занимались практически все видные экономисты мира, это и А. Смита, Д. Кейнса, А. Вагнера, Ж. Руссо, А. Маршала, А. Лаффера, среди отечественных можно назвать - С.Ю. Витте, A.A. Исаева, И.Х. Озерова, П.А. Столыпина, Н.И. Тургенева.

Что касается аспектов налогообложения физических лиц, то среди отечественных ученых и практиков особо выделяются работы: Аминева С.Х., Брызгалин A.B., Горский Н.В., Кирина Л.С., Князев В.Г., Косолапов А.И., Майбуров И.А., Мигашкина Е.С., Павлова Л.П., Пансков В.Г., Пушкарева И.А., Райзберг Б.А., Романовский М.В., Черник Д.Г., Шаталов С.Д., Юткина Т.Ф..

Таким образом проблемы, связанные с изучением налога на доходы физических лиц, являются актуальными и практически значимыми.

Данная курсовая работа рассматривает аспекты, которые определяют особенности расчета НДФЛ, а именно особенности регистров по НДФЛ.

Цель курсовой работы изучить особенности налоговых регистров НДФЛ, их выбора (создания), заполнения и ведения.

Для полного освещения поставленной цели необходимо решить следующие задачи:

- рассмотреть место и роль налога на доходы физических лиц как ведущего инструмента налоговой политики РФ;

- рассмотреть историю развития подоходного налога как в России, так и в других странах;

- изучить особенности создания и заполнения регистра регистров НДФЛ;

- рассмотреть правила ведения НДФЛ на примере работы программного продукта 1С-Бухгалтерия 8.3;

- подвести итоги, сделать выводы и рекомендации по организации ведения налоговых регистров НДФЛ.

Предметом исследования являются налогообложении доходов физических лиц в России.

Объектом исследования являются налоговые регистры налогообложения НДФЛ.

Данная курсовая работа имеет следующую структуру: введение, основная часть (две главы), заключение и библиография.

Во введении определена актуальность выбранной темы, проведен литературоведческий анализ трудов авторов по данной теме, поставлена цель и задачи работы, указан объект и предмет исследования.

В первой главе рассматривается история развития, назначение, место и роль налога на доходы физических лиц.

Вторая глава посвящена особенностям налоговых регистров, в том числе налоговым регистрам НДФЛ. Рассмотрены варианты ведения как без компьютерной программы, так и с помощью компьютерной программы.

В заключении представлены выводы, следующие из работы.

Библиография состоит из 33 источников.

1. Теоретические особенности налога на доходы физических лиц в России

1.1 История и развития подоходного налога в России

Прародителем этого налога можно считать дань, которая представляет платеж, взыскиваемый князем, военачальниками либо победителями с побежденного племени. Дань собиралась весною и зимою двумя способами: «повозом» - если её доставляли к князю, и «полюдьем» - если князь либо его войско сами ездили за ней.

По существу, дань была этаким предналогом, плательщики которого были совершенно бесправны, чем, конечно же, активно пользовались её корыстолюбивые получатели. В частности, Н.М. Карамзин писал, что как-то раз великий князь Игорь, неудовлетворенный величиной только что собранной с древлян дани, возвратился и стал собирать её по второму кругу [31].

Кроме дани можно припомнить взимаемое с семейного хозяйства подворное обложение, а также подушную подать, каковой облагались мужчины из числа крестьян и посадских людей вне зависимости от возраста [46].

11 февраля 1812 года был принят Манифест «О преобразовании комиссий по погашению долгов» [45], вводивший временный сбор с помещичьих доходов. Ставки налога имели прогрессивный характер и варьировались от 1% до 10%. Необлагаемым минимумом признавалась сумма дохода, составляющая 500 рублей. Каждый помещик (налогоплательщик) сам определял уровень своего дохода, а контроля за правильностью его исчисления со стороны государства не было.

Впервые вопрос o введении подоходного налога в России возник в 1907 году. Министерство финансов представило обществу новый налог как экономическую необходимость, при этом не связывая его c опасными вопросами общественной и политической организации.

Проект подоходного налога был принят Николаем II 6 апреля 1916 г. Это был единственный из всех налогов, который предстояло взимать не с коллективных налогоплательщиков, a c суммы личных доходов отдельных граждан. Кроме того, подоходный налог взимался co всех живущих в России, а также официально возлагал фискальную ответственность на женщин. Здесь появились первые упоминания о налоговых резидентах – иностранные подданные государства, проживающие на его территории больше одного года, также становились налогоплательщиками подоходного налога [15].

Что касается объекта обложения, налог взимался с полученного дохода независимо от его формы и источника. Не облагались налогом наследственные и дарственные получения; страховые вознаграждения; доходы, получаемые от приобретения и отчуждения всякого рода имуществ, если они осуществляются не в целях спекуляции; выигрыши по процентным бумагам и т.д.

Налогообложение было дифференцировано по прогрессивным ставкам. В 1916 г. максимальная ставка составляла 12,5%. Первоначально Правительство предусматривало минимальную сумму необлагаемого дохода в 1000 руб., что в 1912 г. означало бы, что большинству населения подоходный налог не грозит. В военный период число людей, чей доход был равен или превышал 1000 руб. резко увеличилось, вследствие чего государственный совет понизил минимальный уровень дохода до 850 руб., c целью охватить налогом как можно большую часть населения [34].

Контроль за правильностью исчисления заявленных гражданами доходов осуществлялся финансовыми органами. Был детально урегулирован порядок обжалования налогоплательщиком постановлений финансового органа, установлены подведомственность, сроки и процедура рассмотрения таких жалоб.

Пришедшее после Февральской революции к власти Временное правительство 12 июня 1917 года приняло Постановление «О повышении окладов государственного подоходного налога». В этом документе была 12 разработана очень подробная ведомость доходов и окладов налога из 89 разрядов, включавшая в себя доходы от 1 тысячи до 400 тысяч рублей. Ставки налога варьировались от 1% до 33%. А доход, превышавший 400 тысяч рублей, облагался в размере 120 тысяч рублей с прибавлением к этой сумме по 3050 рублей на каждые полные 10 тысяч рублей сверх 400 тысяч рублей. Также был увеличен необлагаемый минимум до 1000 рублей [31].

Образование СССР в 1922 году повлекло за собой изменения в части подоходного налогообложения. Построение системы прямого обложения было начато c перестройки действовавших до революции налогов: обеспечен более полный учет доходов, отменены льготы для имущих классов, расширен круг плательщиков налогов путем полного охвата владельцев мелких предприятий и лиц, занимавшихся личными промыслами [52].

Основным, регулярно взимаемым, стал подоходный налог. Он удерживался c заработной платы рабочих и служащих через предприятия и организации, где они работали. Ранее налог с рабочих и служащих взимался в общем порядке на основании подаваемой декларации о полученном доходе. Можно сказать, что в этот период началось зарождение понятия «налоговые агенты».

Обложению подоходным налогом подлежали совокупные доходы, полученные за истекшие шесть месяцев. Полугодовой период был связан c условиями того времени, a именно падением валюты, неустойчивостью доходных источников и др. По подоходному налогу был установлен необлагаемый минимум, a ставки налога построены по принципу ступенчатой прогрессивной шкалы.

В период НЭПа подоходный налог существовал в виде подоходнопоимущественного налога. Налог уплачивали лица, которые получали совокупные доходы, например, от участия в промышленных, торговых и кредитных предприятиях в качестве арендаторов, собственников, совладельцев, вкладчиков, пайщиков, от занятия торговлей и т.д. Стоит отметить, что субъектом налогообложения являлось только городское 13 население, сельское население от уплаты подоходного налога освобождалось [17]. Контингент плательщиков был расширен за счет лиц, занимавшихся свободными профессиями, лиц, которые имели доходы от владения зданиями и другим имуществом в городах, от аренды зданий и имущества в целях коммерческой эксплуатации.

В ноябре 1923 г. ЦИК СССР утвердило новое Положение, в котором подоходный налог был унифицирован и построен по принципу двухступенчатого обложения доходов. Налог распадался на два вида: основной подоходный налог по видам доходов (так называемый классный налог), и дополнительный налог по совокупности доходов.

Основная цель таких изменений заключалась в охвате налогом широких слоев населения, имевшего самостоятельные источники доходов. Плательщики подоходного налога разделялись на три категории по определенному признаку: лица, которые получали доходы от личного труда по найму; лица, получившие доходы от личного труда не по найму; лица, имевшие нетрудовые доходы. Классный налог взимался по твердой ставке и дополнялся прогрессивным налогом, который взимался с совокупного дохода от всех источников с последующим вычетом уплаченных сумм классного налога.

Прогрессивный налог взимался с рабочих и служащих, чей совокупный доход превышал 900 рублей. У других категорий и групп плательщиков - от 300 до 500 рублей в зависимости от места проживания. Действовала 17- разрядная ступенчатая шкала в размере от 3,5% (при полугодовом доходе до 500 рублей) до 15,6% (при доходе в 8000 руб.). Совокупный доход, превышающий 8000 рублей, облагался дополнительно в размере 250 рублей с каждой 1000 рублей [31].

Период с 1926 по 1943 годы характеризуется частыми изменениями подоходного налогообложения . В 1927 году был изменен порядок взимания налога с рабочих. Вместо уплаты по году налог стали исчислять и взимать в рассрочку по месяцам по месту работы с месячного текущего заработка. В 14 1930 году усилился классовый принцип обложения, изменились ставки и прогрессия обложения различных групп населения. В 1931-1934 гг. вместе с увеличением средней заработной платы были установлены новые необлагаемые минимумы, а также изменена система построения ставок подоходного налога с рабочих и служащих.

Ключевым шагом в истории современного НДФЛ стало издание Указа Верховного Совета СССР от 30.04.1943 «О подоходном налоге с населения», действовавшего затем в течение многих лет. В соответствии со ст. 1 Указа подоходным налогом облагались рабочие и служащие, литераторы, работники искусства, владельцы строений, граждане, имевшие сельскохозяйственные участки в городских поселениях, кустари, ремесленники и другие граждане, имевшие самостоятельные источники дохода на территории СССР.

Ставки налога так и остались прогрессивными, однако различались уже не только в зависимости от дохода, но и от источников его получения. Они состояли из твердой суммы и процента от превышения установленного размера. Налог уплачивался четыре раза в год: 15 марта, 15 мая, 15 августа, 15 ноября.

В Указе четко были прописаны порядок обложения заработка, права и обязанности налогоплательщиков и налоговых органов, порядок учета налогоплательщиков и их доходов, ответственность за нарушения его положений. Благодаря этому до начала 80-х годов бюджетная система СССР характеризовалась высокой степенью устойчивости, отсутствием дефицита бюджета, отсутствием серьезных колебаний объемов и структуры доходов и расходов.

В годы существования СССР ставки подоходного налога многократно менялись, предпринимались даже попытки его полной отмены. Последнее изменение произошло в 1984 году, которое заложило основы для современного налога на доходы физических лиц. Ставка налога стала фиксированной и варьировалась от 25 коп. с доходов в размере 71 руб. до 15 8,2 руб. при уровне заработной платы в 101 руб. и выше. Однако сумма дохода, превышающая 100 руб., дополнительно облагалась по ставке 13%. Необлагаемый минимум был установлен в размере 70 рублей в месяц [51].

С принятием Закона РСФСР от 07.12.1991 N 1998-1 «О подоходном налоге», прогрессивная шкала поменялась от 12%, при доходе до 50 тысяч рублей, до 30% с заработков, превышающих 150 тысяч рублей в год. В дальнейшем ставки налога ежегодно корректировались по мере роста инфляции. Кроме того, применялась ставка 0% - для доходов в пределах необлагаемого минимума (от 3168 до 7920 рублей).

Плательщиками подоходного налога признавались граждане РФ, иностранные граждане и лица без гражданства как имеющие, так и не имеющие постоянного места жительства в РСФСР.

Налогом облагался весь совокупный доход физического лица, полученный им в календарном году как в денежной (национальной или иностранной валюте), так и в натуральной форме. Доходы, полученные в натуральной форме, учитывались по государственным регулируемым ценам, а при их отсутствии - по свободным рыночным ценам на дату получения дохода.

C 2001 года в Российской Федерации с принятием ч. II Налогового кодекса введена совершенно новая система налогообложения доходов физических лиц, которая значительно отличается от ранее действовавшей системы подоходного налогообложения. Отличие заключается не только в новом названии налога, но и в новой концепции налогообложения доходов. Введение пропорциональной ставки налогообложения подоходным налогом рассматривалось Правительством как временная мера, направленная на легализацию доходов граждан.

1.2 Основные аспекты современного налога на доходы физических лиц

Современный налог на доходы физических лиц появился с принятием главы 23 «Налог на доходы физических лиц» Налогового кодекса РФ и введением ее в действие с 1 января 2001 года, что ознаменовало новый этап в развитии налогообложения в России. Важнейшим принципом налога на доходы физических лиц стало равенство налогоплательщиков перед законом вне зависимости от социальной принадлежности, в связи с чем ставки налога стали едиными для всех. За последние 15 лет налог на доходы физических лиц претерпевал некоторые изменения, но основные принципы все же остались прежними. Сегодня налог на доходы физических лиц – это федеральный налог, который исчисляется в процентах от совокупного дохода физических лиц, получаемого в виде денежной, натуральной или материальной выгоды.

Налогоплательщиками НДФЛ признаются физические лица, являющиеся налоговыми резидентами страны, то есть проживающие на территории России не менее 183 дней в течение 12 последующих месяцев. У налоговых резидентов налогом облагаются доходы, полученные ими как от источников РФ, так и за ее пределами.

К субъектам налогообложения так же относятся физические лица, не являющиеся резидентами страны. Они платят налог только с дохода, полученного от источников РФ.

На основании статьи 209 НК РФ объектом обложения НДФЛ признается доход, полученный налогоплательщиками:

- от источников в Российской Федерации и (или) от источников за пределами Российской Федерации - для физических лиц, являющихся налоговыми резидентами РФ;

- от источников в Российской Федерации - для физических лиц, не являющихся налоговыми резидентами РФ.

Объект налогообложения НДФЛ охватывает широчайший круг доходов, которые условно можно разделить на доходы в денежной форме, натуральной форме и в виде материальной выгоды, которая возникает вследствие получения работником займа по ставке ниже 2/3 ставки рефинансирования Банка России в соответствии со статьей 212 НК РФ [35].

К доходам, полученным в денежной форме, в частности, относятся заработная плата, различные надбавки (за выслугу лет, стаж работы, совмещение профессий, работу в ночное время), премии и вознаграждения, материальная помощь. Сюда же относятся и дивиденды, которые выплачивают организации. Выплачивая работникам доходы, организация обязана удержать налог на доходы и перечислить его сумму в бюджет. В данном случае организация выступает в роли налогового агента.

Налоговая база НДФЛ определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки. Налоговая база по доходам от долевого участия определяется отдельно от 18 иных доходов, в отношении которых применяется налоговая ставка, предусмотренная п. 1 ст. 224 НК РФ, то есть ставка 13%, c учетом особенностей, установленных ст. 275 НК РФ.

Определив перечень облагаемых налогом доходов граждан, законодатели утвердили и список тех доходов, которые НДФЛ не облагаются. Как правило, это выплаты в интересах малоимущих и социально незащищенных граждан либо доходы от тех видов деятельности, в развитии которых заинтересовано государство.

На сегодняшний день, в зависимости от статуса физического лица и вида получаемого им дохода, налог может исчисляться по следующим ставкам - 9%, 13%, 15%, 30% и 35%. Ставка 13% считается общей ставкой налога, все иные являются специальными. Если физическое лицо является налоговым резидентом РФ, то большинство его доходов облагается по общей налоговой ставке в размере 13% .

К таким доходам относятся заработная плата, вознаграждения по гражданско-правовым договорам, доходы от продажи имущества. С 1 января 2015 года по ставке 13% стали облагаться и дивиденды, на что указывает Федеральный закон от 24 ноября 2014г. №366-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации". Также, по налоговой ставке 13% с 1 января 2015 года согласно ст. 73 Договора о Евразийском экономическом союзе, подписанного в г. Астане 29 мая 2014 г. облагаются доходы в связи c работой по найму, полученные гражданами Республики Беларусь, Республики Казахстан и Республики Армения. Причем пo этой ставке облагаются доходы, полученные с первого дня их работы на территории РФ.

Ставка на доходы от трудовой деятельности для всех остальных нерезидентов, а также полученные ими процентные доходы по вкладам, доходы от экономии на процентах при получении заемных средств, призы, выигрыши составляет 30%.

Дивиденды, полученные от российских компаний не резидентами страны, облагаются по ставке 15%.

Налоговая ставка НДФЛ в размере 35% является максимальной. Она применяется к доходам резидентов Российской Федерации: - при получении выигрышей и призов в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг. Налог платится c суммы стоимости выигрыша и приза, превышающий 4000 руб.; - при получении процентных доходов пo вкладам в банках в части превышения размеров, указанных в ст. 214.2 НК РФ. - при получении дохода в виде материальной выгоды от экономии на процентах по заемным средствам. Налоговым Кодексом РФ предусмотрены налоговые вычеты - это суммы, на которые уменьшается объект налогообложения, выраженный в денежной форме, при определении налоговой базы для исчисления налога налоговым агентом или налоговым органом[2].

Стандартные налоговые вычеты предоставляются льготным категориям физических лиц и имеют фиксированный размер для каждой категории. Стандартные вычеты не зависят от наличия каких-либо расходов и применяются ежемесячно. Социальные налоговые вычеты предоставляются в тех случаях, когда налогоплательщик несет так называемые социальные расходы - связанные с благотворительностью, обучением, лечением, а также с негосударственным пенсионным обеспечением и добровольным пенсионным страхованием.

Имущественные налоговые вычеты применяются:

- при продаже имущества, доли в уставном капитале общества,

- при уступке прав требования по договору участия в долевом строительстве;

-при строительстве или покупке жилья, или земельных участков, а также при гашении процентов по кредитам, использованным на эти цели;

-при выкупе у налогоплательщика имущества для государственных или муниципальных нужд.

Профессиональные налоговые вычеты - это вычеты, связанные с профессиональной деятельностью налогоплательщика. Это документально подтвержденные расходы, непосредственно связанные с деятельностью: индивидуальных предпринимателей и лиц, занимающихся частной практикой (нотариусы, адвокаты и т.п.); налогоплательщиков по гражданско-правовым договорам на выполнение работ (оказание услуг); налогоплательщиков по созданию произведений науки, литературы, искусства, авторов открытий, изобретений.

Инвестиционные налоговые вычеты могут быть предоставлены на сумму, внесенную на индивидуальный инвестиционный счет налогоплательщика, на сумму доходов, полученную по операциям, учитываемым на этом счету или в размере положительного финансового результата, полученного от реализации ценных бумаг.

Все виды налоговых вычетов по НДФЛ применяются только в отношении доходов, облагаемых налогом пo общей ставке налога 13%, за исключением доходов от долевого участия в организации, на что прямо указывает п. 3 ст. 210 НК РФ. В соответствии c положениями гл. 23 НК РФ рассчитывать налоговую базу пo НДФЛ могут как сами налогоплательщики, так и налоговые агенты - лица, от которых или в результате отношений с которыми физические лица получают доход.

Необходимо отметить, что на основании ст. 227 НК РФ самостоятельно исчисляют и платят НДФЛ лишь индивидуальные предприниматели и лица, занимающиеся частной практикой, a также физические лица при получении следующих доходов (ст. 228 НК РФ):

- от продажи имущества, принадлежащего им на праве собственности, и имущественных прав, за исключением случаев, предусмотренных п. 17.1 ст. 217 НК РФ, когда такие доходы не подлежат налогообложению;

- от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключенных трудовых договоров и договоров гражданско-правового характера, в том числе при получении доходов по договорам найма или договорам аренды любого имущества;

- при выплате которых налоговый агент не удержал налог;

- в виде вознаграждения, выплачиваемого наследникам авторов произведений науки, литературы, искусства, a также изобретений, полезных моделей и промышленных образцов;

- в денежной и натуральной формах от физических лиц, не являющихся индивидуальными предпринимателями, в порядке дарения, за исключением случаев, предусмотренных п. 18.1 ст. 217 НК РФ, когда такие доходы не подлежат налогообложению;

- от выигрышей, выплачиваемых организаторами лотерей и организаторами азартных игр, за исключением выигрышей, выплачиваемых в букмекерской конторе и тотализаторе;

- от источников за пределами РФ (данное положение касается физических лиц - налоговых резидентов РФ, за исключением российских военнослужащих.

Во всех иных случаях исчисление и уплата НДФЛ производится источником выплаты дохода - налоговым агентом. Также самостоятельно исчисляют и платят НДФЛ в бюджет иностранцы, которые осуществляют трудовую деятельность по найму у физических лиц для личных, домашних и иных подобных нужд, не связанных с осуществлением предпринимательской деятельности, на основании патента (п. 5 ст. 227.1 НК РФ).

Общий порядок исчисления НДФЛ установлен ст. 225 НК РФ, согласно которой, общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду. 24 Исчисление и уплату НДФЛ осуществляют налоговые агенты, при условии, что налогооблагаемый доход выплачивается налогоплательщику в денежной форме, либо сами физические лица.

В силу ст. 226 НК РФ налоговыми агентами по НДФЛ признаются:

- российские организации;

- индивидуальные предприниматели;

- нотариусы, занимающиеся частной практикой;

- адвокаты, учредившие адвокатские кабинеты;

- обособленные подразделения иностранных организаций в Российской Федерации.

Для расчета НДФЛ налоговому агенту необходимо:

1. По итогам налогового периода определить все доходы, которые облагаются НДФЛ и признаются полученными в этом налоговом периоде.

2. Определить, какие из указанных доходов облагаются по ставке 13%, 9%, 15% и 35%, в том случае если налогоплательщик является резидентом РФ и потому не платит НДФЛ по ставке 30%.

3. Определить налоговую базу (или налоговые базы, если налогоплательщик получил доходы, которые облагаются по разным ставкам НДФЛ). Налоговая база по НДФЛ представляет собой денежное выражение доходов налогоплательщика, a если доходы облагаются пo ставке в размере 13%, то денежное выражение доходов, уменьшенных на налоговые вычеты. Следовательно, налоговой базой является денежная величина, определяемая как превышение полученных доходов над предоставленными вычетами. Если доходы меньше вычетов, то налоговая база равна нулю. Причем пo общему правилу разница между суммой вычетов и суммой доходов нa следующий налоговый период нe переносится.

4. Исчислить сумму налога c каждой налоговой базы путем умножения налоговой базы на налоговую ставку (п. 1 ст. 225 НК РФ).

Стоит отметить, что удержания из доходов налогоплательщика налоговую базу нe уменьшают. При этoм они должны производиться пo распоряжению налогоплательщика, решению суда или иных органов.

В качестве примеров удержаний можно привести алименты, оплату коммунальных услуг, оплату за кредит, оплату обучения и др. Расчет суммы налога пo облагаемым НДФЛ доходам, зa исключением доходов oт предпринимательской деятельности и частной практики, нужно производить отдельно пo каждому источнику получения дохода в налоговой декларации пo НДФЛ (форма 3-НДФЛ). Затем эти значения в разрезе каждой налоговой ставки суммируются и отражаются итоговой суммой, подлежащей уплате (возврату). Если доходы (расходы в виде налоговых вычетов) получены (произведены) налогоплательщиком в иностранной валюте, тo их нужно пересчитать в рубли. Пересчет следует произвести пo курсу ЦБ РФ нa дату фактического получения доходов (осуществления расходов).

5. Округлить исчисленные суммы налога на доходы физических лиц дo полных рублей. При этом сумма дo 50 коп. отбрасывается, a сумма в размере 50 коп. и более округляется дo целого рубля (п. 4 ст. 225 НК РФ).

6. Сложить суммы НДФЛ, рассчитанные пo каждой ставке в отдельности, и определить общую сумму НДФЛ, причитающуюся к уплате в бюджет (п. 2 ст. 225 НК РФ). Необходимо отметить, что нa основании п. 9 ст. 226 НК РФ налоговому агенту запрещается уплачивать налог зa счет собственных средств.

Более того, в этом случае eгo могут привлечь к налоговой ответственности, меры которой предусмотрены ст. 123 НК РФ. Поэтому, при невозможности удержать исчисленную сумму налога у налогоплательщика, налоговый агент обязан нe позднее одного месяца c даты окончания налогового периода, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу пo месту своего учета o невозможности удержать налог и сумме налога. Сообщить o невозможности удержать НДФЛ налоговый агент обязан в любом случае, даже если он пропустил установленный для этого ст. 226 НК РФ срок.

Дата фактического получения дохода определяется на основании ст. 223 НК РФ и зависит от того, в какой форме налоговый агент выплачивает доход налогоплательщику.

По общему правилу при выплате денежных доходов датой фактического получения дохода признается день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц. На основании п. 4 ст. 230 НК РФ, налоговые агенты представляют в налоговый орган пo месту своего учета сведения о доходах физических лиц за истекший налоговый период, и o начисленных, удержанных и перечисленных в бюджетную систему РФ за этот налоговый период налогов, ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, которые утверждены ФНС России (п. 2 ст. 230 НК РФ).

Суммы подлежащего уплате налога исчисляются по данным, представленным налоговыми агентами, либо самими налогоплательщиками. Организация-работодатель, выступая в качестве налогового агента, по итогам каждого налогового периода предоставляет в налоговые органы отчетность по формам 6-НДФЛ и 2-НДФЛ. Исчисление и уплата НДФЛ производится нарастающим итогом с начала налогового периода.

По итогами каждого месяца налоговый агент удерживает и исчисляет НДФЛ из фактически выплаченных налогоплательщику денежных сумм. Физические лица, получившие доход, с которых никто не уплатил налог, подают декларацию по форме 3-НДФЛ. Декларация подается в налоговую инспекцию по месту жительства - лично, через представителя или по почте.

1.3 Основные вопросы налогообложения физических лиц в зарубежных странах

Подоходный налог в каждой стране имеет свои особенности, обусловленные историческими, политическими, экономическими и иными факторами.

Однако можно выделить общие черты, характерные для большинства развитых стран. В настоящее время в мире существует несколько способов взимания налога на доходы физических лиц [28]:

1) В зависимости от семейного статуса налогоплательщика: ‒ индивидуальное налогообложение; ‒ семейное налогообложение, при котором налог взимается с общего дохода семьи;

2) В зависимости от постоянного или непостоянного резидентства: − доходы постоянных резидентов облагаются налогом вне зависимости от места их получения; −доходы непостоянных резидентов, которые выплачиваются за пределами страны, не облагаются налогом; − доходы нерезидентов облагаются налогом только в стране получения этого дохода.

3) В зависимости от ставок налогообложения: ‒ пропорциональное налогообложение - налоговая ставка является фиксированной для любой величины дохода; ‒ прогрессивное налогообложение - ставка налога на доход физических лиц увеличивается при увеличении дохода. Есть страны, которые полностью отказались от взимания подоходного налога со своих граждан. К таким странам относятся Бермуды, Багамы, Андорра, Монако, а также некоторые страны Ближнего Востока, Бахрейн, Кувейт, Оман. Эти страны пополняют свой бюджет за счет продажи нефти, а также доходов от туризма. В России сейчас действует так называемый пропорциональный НДФЛ: каждый гражданин РФ отдает государству одинаковую долю своего дохода, в 28 размере 13%.

По мнению многих экономистов, такая шкала налогообложения характерна для стран с развивающейся экономикой. В то же время практически во всех развитых странах ставки подоходного налога прогрессивные, благодаря чему налоги обеспеченных людей в совокупности превышают налоги малоимущих слоев населения [46].

Как видно из таблицы 1, в России действует одна из самых низких ставок подоходного налогообложения среди стран, использующих пропорциональную шкалу налогообложения. Что касается прогрессивных налоговых ставок, то в мировой практике ставки подоходного налога, как правило, построены на системе сложной прогрессии.

Таблица 3 – Ставки подоходного налога в отдельных странах по состоянию на 1 января 2017 года [36]

|

Страны с пропорциональной шкалой |

Страны с прогрессивной шкалой |

||

|

Страны |

Ставка, % |

Страны |

Ставки,% |

|

Эстония |

21,0 |

США |

0-39,6 |

|

Украина |

18,0 |

Швеция |

0-57,0 |

|

Белоруссия |

12,0 |

Япония |

5-50,0 |

|

Россия |

13,0 |

Италия |

23-43,0 |

|

Болгария |

10,0 |

Великобритания |

0-45,0 |

|

Чехия |

22,0 |

Дания |

38,0-65,0 |

|

Румыния |

16,0 |

Германия |

14,0-45,0 |

|

Латвия |

24,0 |

Израиль |

10,0-50,0 |

|

Венгрия |

16,0 |

Франция |

5,5 – 41,0 |

Для достижения социальной справедливости налогообложения, правительства стран с наиболее высоким уровнем жизни применяют прогрессивную ставку подоходного налога, где размер ставки полностью зависит от суммы полученного за налоговый период дохода.

Так, в Японии физические лица уплачивают государственный подоходный налог по прогрессивной шкале, имеющей пять ставок: 10%, 29 20%, 30%, 40% и 50%, а также подоходный налог префектуры по трем ставкам: 5, 10 и 15% [47]. Помимо этого каждый житель страны уплачивает 3200 иен в год независимо от величины дохода. Налогооблагаемые доходы здесь делятся на 10 категорий: заработная плата, доходы от предпринимательской деятельности, случайные доходы, смешанные доходы, доходы от капитала, доходы от недвижимости, проценты по вкладам, дивиденды, выходные пособия, бонусы.

Хотя в Японии довольно высокие ставки, у них существует довольно значительный необлагаемый минимум, который учитывает также семейное положение человека. От уплаты налога освобождаются средства, затраченные на лечение. Многодетные семьи так же имеют дополнительные налоговые льготы.

В Швеции налог подразделяется на муниципальный и национальный. Доход в размере не более 209 100 шведских крон облагается муниципальным налогом по ставке приблизительно 32%. Доход свыше этих сумм облагается также национальным налогом 25%. Таким образом, максимальная ставка подоходного налога (муниципального и национального) - 57%. Это самая высокая предельная ставка в мире. Резиденты Швеции обязаны уплачивать национальный и муниципальный подоходный налог на их доход, полученный как в Швеции, так и за ее пределами, а нерезиденты - только с доходов, полученных на территории Швеции [18].

Так же здесь предусмотрены вычеты, которые представляют собой расходы на получение дохода, взносы на обязательное медицинское страхование и пенсионное обеспечение. Таким образом, лица, получающие крупные доходы, теряют большую их часть, а малоимущие слои населения напротив, получают из бюджета больше, чем платят.

Самые сложные системы подоходного налогообложения, где разные виды доходов облагаются по разным схемам, применяются в США, Франции, Дании [33].

В Соединенных Штатах Америки подоходный налог служит инструментом регулирования экономики, его удельный вес в структуре доходов государства составляет 40%. Население США уплачивает 3 вида подоходного налога: федеральный, штатный и местный. Индивидуальный подоходный налог исчисляется путем вычитания из налогооблагаемого дохода (заработная плата, пенсии, пособия, доходы от продажи имущества и др.) необлагаемого минимума, уплаченных в бюджет страны налогов, расходов, направленные на получение дохода, медицинское обслуживание.

Полученный в результате облагаемый доход разбивается на отрезки, к каждому из которых применяется соответствующая из шести ставок – 10%, 15%, 25%, 28%, 33% и 35%. Кроме федерального налога на доходы, существуют налоги штатов и местные индивидуальные подоходные налоги. Каждый штат вправе устанавливать свои ставки налога. Минимальная ставка 1,4% установлена в Нью-Джерси, максимальная ставка 12% в Северной Дакоте. Подоходный налог для штатов является основным источником дохода. Он выступает как регулятор экономики государства в целом и служит целям распределения национального дохода страны. Подоходный налог во Франции направлен на стимулирование вкладов населения в недвижимость, покупку акций, благотворительность и накопление сбережений [32]. В связи с этим предусмотрен большой перечень расходов, уменьшающих налогооблагаемую базу, а также налоговых вычетов. Это говорит об ориентированности системы налогообложения физических лиц на поддержку социально незащищенных слоев населения, выполнение государством социальных функций. Как и в большинстве европейских стран во Франции применяется прогрессивная шкала налоговых ставок и необлагаемый минимум, которые подлежат пересмотру каждый год, учитывая уровень инфляции.

Все доходы физических лиц делятся на 8 категорий: заработная плата, пенсии; вознаграждения руководителей предприятий; промышленные и коммерческие прибыли; некоммерческие прибыли; сельскохозяйственные прибыли; земельная рента; дивиденды и проценты; доходы от перепродажи движимого и недвижимого имущества. В зависимости от размера дохода ставки варьируются от 5,5 до 41%. Ежегодно подоходный налог обеспечивает около 20% налоговых поступлений, однако фактически им облагается лишь каждая вторая французская семья.

В Дании дифференциация ставок происходит не только в зависимости от суммы, но и в зависимости от вида доходов: личные (заработная плата, суммы возвращенного налога, стоимость бесплатного жилья, чистый доход от предпринимательской деятельности, пенсии), доходы от капитала (чистые проценты, полученную арендную плату за предоставляемое внаем жилье) [39]. Личный доход и доход от капитала в совокупности за минусом льгот, вычетов и освобождений составляют налогооблагаемый простой доход. Доход от акций – это налогооблагаемая прибыль при продаже акций, дивиденды от датских компаний, доходы, распределяемые инвестиционными трастами.

Как показывает зарубежный опыт, прогрессивное налогообложение в зарубежных странах применяется в сочетании с широкой системой налоговых вычетов, льгот. Еще одной особенностью выступает необлагаемый доход в сочетании с семейной системой подоходного налогообложения. Однако, в последнее время наблюдается тенденция к переходу ряда стран от совместного налогообложения супругов и семей к обязательному или добровольному раздельному налогообложению физических лиц. В некоторых странах, например, в Нидерландах и Бельгии, возможность подачи деклараций отдельными физическими лицами распространяется только нa "заработанный" доход, тогда как инвестиционный доход включается в доход супруга, который имеет более высокий доход, и облагается налогом в его составе [42].

В Германии доходы супругов могут облагаться налогом как раздельно, так и совместно, при этом шкала ставок, применяемая при совместной подаче декларации, приводит к такому жe налоговому бремени, как в случае деления доходов на равные 32 части с целью применения индивидуальных шкaл налогообложения [36].

В Великобритании декларации подаются на индивидуальной основе с ограниченным вычетом, обеспечивающим освобождение для супружеских пaр. В настоящее время существует лишь несколько стран, в которых субъектом налогообложения признается только семья или супружеская пара.

Эталонной страной для совместного налогообложения семей признается Франция. В этой стране объектом налогообложения является совокупный годовой доход семьи. Необлагаемым минимумом является доход, облагаемый по ставке 0%, который составляет 5 963 евро в год.

В Норвегии эта система немного отличается от остальных европейских стран: супружеские пары уплачивают налог отдельно друг от друга, однако, выделяются две группы налогоплательщиков: одинокие граждане, и граждане, имеющие одного и более иждивенцев на содержании.

Уплата подоходного налога в развитых зарубежных странах осуществляется двумя основными способами: удержанием у источника и декларационным [48].

В большинстве зарубежный стран налог c доходов наемных работников взимается у источника. Исключение составляет Франция, где подоходный налог лица наемного труда уплачивают самостоятельно c заработной платы. Сроки уплаты налога устанавливаются в зависимости oт способа егo уплаты.

Декларации o доходах за прошедший год подаются в финансовые или налоговые органы в начале нового налогового года, a уплата налога у источника осуществляется ежемесячно или еженедельно (при получении заработной платы), также пo факту получения дивидендов и других выплат пo иным источникам доходов. Стоит отметить систему администрирования подоходного налога Швеции. Налоговые органы этой страны имеют доступ ко всем базам данных о доходах налогоплательщиков, на основании которых и заполняют декларации и исчисляют сумму налога, подлежащую уплате [18].

Налогоплательщик в свою очередь имеет право опровергнуть содержащуюся в декларации информацию в вышестоящем налогом органе. Законодательство Швеции предусматривает довольно жесткие штрафы за недоплату налога, однако в случае обнаружения переплаты эти суммы подлежат возврату с начисленными процентами. Несмотря на высокие ставки, собираемость подоходного налога в этой стране достаточно высокая.

Это объясняется высокой социальной направленностью государственных расходов, активным вмешательством государства в жизнь общества и направлением денежных средств непосредственно на реализацию социальной политики государства.

Проанализировав различные подходы к определению элементов налога на доходы физических лиц за рубежом, можно установить следующие тенденции развития подоходного налогообложения в мире:

1) отказ от супружеского и семейного налогообложения доходов физических лиц в пользу индивидуального подоходного налогообложения;

2) расширение базы пo подоходному налогу путем включения сумм, ранее не облагавшихся данным налогом;

3) использование прогрессивного метода налогообложения для построения шкалы ставок подоходного налога;

4) установление необлагаемого минимума;

5) установление двух основных способов уплаты налога: удержание налога у источника и декларационного.

Выводы первой главы:

За свою многолетнюю историю налог на доходы физических лиц претерпевал много изменений, однако основной функцией НДФЛ всегда оставалась фискальная. Основы существующей сегодня системы налогообложения доходов физических лиц в РФ были заложены в результате реформы 2001 г. Данная реформа налога на доходы физических лиц, заключалась, в отмене прогрессивной шкалы налога, в установлении плоской единой ставки, а также в сокращении льгот и упрощении процедур уплаты и сбора налога.

Основными задачами реформы подоходного налогообложения были необходимость повышения фискальной роли подоходного налога в бюджетной системе, необходимость стимулирования легализации доходов, особенно для налогоплательщиков с высокими доходами, упрощение процесса уплаты и сокращение расходов на администрирование налога. Во многих странах подоходному налогу отводится большая роль в решении социальных проблем общества. Справедливое налогообложение физических лиц становится эффективным способом решения многих социальных проблем: гарантии достойного уровня жизни всего населения, социальной поддержки всех нуждающихся, достижения социальной справедливости. В России 21-го века принципам социальной направленности НДФЛ при формировании налогового законодательства не придается должного значения.

На сегодняшний день налог на доходы физических лиц занимает второе место в структуре налоговых поступлений в консолидированный бюджет РФ и составляет 13,4% от всех налоговых доходов. В то же время статистические зависимости свидетельствуют о высокой степени дифференциации доходов населения, что свидетельствует о наличии проблем в системе распределительных отношений между государством и населением страны.

Таким образом, существующая система подоходного налогообложения России преимущественно ориентирована не на обеспечение выполнения социальной функции государства, стратегических задач достижения социальной справедливости и равенства, а на решение текущих фискальных потребностей. Она ни в коей мере не отвечает задачам социально-экономического развития страны и требует реформирования в ближайшей перспективе.

2. Сущность и особенности использования налоговых регистров по НДФЛ

2.1 Понятие налоговых регистров

Регистры – это специальный реестр, в котором содержится информация о первичных документах бухгалтерского отдела, счетах в банковских ячейках, а также бумаги необходимой отчётности. Заполняются они главным бухгалтером либо его помощником. Они имеются в каждой бухгалтерии, однако имеют различную форму и разделы:

- Регистры различаются по своему назначению. Так, они могут быть трёх видов:

- C отображением хронологии. Такие документы заполняются по факту совершения операции и группируются только по дате.

- С соблюдением системы. Такие регистры разбрасываются по соответствующим счетам. Как итог, их поиск осуществляется по наименованию операции.

- Перемешанные. В них бумаги могут вестись как с соблюдением даты, так и с разбрасыванием по счетам. В таком случае их поиск будет выполняться по названию документа.

- По заполнению регистров в определенном порядке. Каждый ответственный бухгалтер предпочитает свой способ раскладывания документов бухгалтерского учёта. Однако, всего их два:

- От первичной бухгалтерии до отчетности.

- От отчётности до бумаг первичной проверки.

В зависимости от того, какой вид регистров используется в данной организации, и строится вся работа бухгалтерского отдела. Регистры в бухгалтерии могут различаться не только по способу ведения в них учёта, но и по внешнему виду.

Так, их различают по следующим разновидностям:

- По внешнему оформлению. Существуют документы в виде:

-

-

- Книги. Самый распространённый и простой способ ведения регистров бухучёта. Они прошнуровываются, делятся на графы. Кроме того, на обложке должен расписаться главный бухгалтер.

- Карточки. Они имеют вид одинарного листа с прочерченной таблицей. Несмотря на простоту описания и заполнения, они бывают:

- Состоящие из двух граф. Они используются при расчётах с юридическими и физическими лицами. Такие карточки удобны тем, что позволяют видеть все доходы и расходы за определённый промежуток времени.

- Карточки с тремя колонками. Они рассчитаны для учёта материальных ценностей. Вместе с приходом и расходом всех товаров здесь есть ещё один столбик, где выводится итоговый остаток.

- Бланки с большим количеством граф. Они предназначены для подсчёта всех видов работ по конкретной продукции с помощью бухгалтерского учета. Они удобны тем, что позволяют рассчитать себестоимость продукции и определить уровень развития всего предприятия. Они хранятся в специальном ящике – картотеке. Причём, для того, чтобы быстро найти необходимый бланк, в ней есть алфавитный перечень.

-

-

Свободные листы. Они хранятся в папках. Все данные оформляются на обычной бумаге. Кроме того, на них ведутся специальные записи по отчетности. Это позволяет предотвратить утрату или подмену листа либо карточки.

Машинные носители информации. Они представляют собой дискеты, плёнки и прочее. Их минус в том, что требуется составлять ещё и бумажный оригинал документа.

Что касается основных видов, то они совпадают с категориями регистров по внешнему оформлению.

- По содержанию же учётные документы финансового отчёта разделяются на:

- Отображение в денежном эквиваленте. Все операции расписываются в виде сумм денег.

- В виде счетов бухгалтерского учёта. Операции подобного рода расписываются в виде корреспонденции счетов.

- Комбинированные. Операции находят отображение в разных вариантах.

Записи же в данные регистры вносятся по одному из двух принципов:

- Приходы и расходы пишутся в одну строку.

- Все операции расписываются по разным колонкам.

Наряду с ведением бухгалтерского учёта работники бухгалтерии ведут ещё и налоговый расчет. Он представляет собой систему обобщения документов для определения налога. Для того, чтобы правильно выполнить данную операцию, необходимо придерживаться следующих пунктов:

- Должны быть обработаны первичные документы. К ним относятся не только основные бумаги, но и справка бухгалтера.

- Аналитические регистры бухгалтерского отчёта. К ним относится обобщение всех данных из налогового расчёта за определённый промежуток времени.

Необходим подсчет налоговой базы.

Кроме всего прочего, перед подачей данного документа в налоговую инспекцию, необходимо правильно заполнить форму:

- Указать наименование регистра.

- Дату, когда он был составлен.

- Перечень всех операций.

- Измеритель операций в денежном и оригинальном выражении.

- Подпись ответственного лица.

Утверждение всей формы подачи документов в налоговую происходит самим руководителем предприятия. Кроме этого, он же утверждает и отчетные данные бухгалтерского учёта.

Несмотря на кажущуюся разность операций, и в бухгалтерском, и в налоговом учёте наблюдаются некоторые совпадения. В первую очередь это касается первичной документации. Она присутствует в обоих видах отчета. Совпадения так же очевидны при учете: траты материальных ценностей; различных способов начисления; денежных расходов, направленных на перенос материальных и нематериальных ценностей на конечную стоимость продукции.

Все дополнительные расходы и прибыль от продажи, также, находят своё отображение и в бухгалтерском, и в налоговом учёте.

Все эти совпадения имеют нестабильный характер. Все зависит от рассмотрения следующих факторов:

- Правильно ли составлена первичная документация и все документы по организации и распределению товарно-материальных ценностей.

- Математические подсчёты. Сюда входят проверка правильности заполнения операциями всех бухгалтерских цветов, а также проводить выбор данных для налоговых операций.

- Проводится новая разноска операций по бухгалтерскому и налоговому учёту. В данном пункте выверяются неточности в обеих видах расчётов.

После этого, если и были какие-то погрешности учета, то они исправляются.

2.2 Общие требования по созданию и ведению налоговых регистров по НДФЛ

Согласно п.1 ст. 230 НК РФ разработка налогового регистра по НДФЛ отдана на откуп самим организациям. Как правило, все налоговые регистры имеются в бухгалтерских программах. Но есть такие организации, которые в своем учете не используют программные продукты.

В таком случае, при разработке регистра налогового учета по НДФЛ необходимо учитывать некоторые требования:

Налоговые регистры по НДФЛ в 2019 году должны обязательно содержать следующие сведения:

- информацию для возможности идентификации физического лица;

- признак налогового резидентства;

- виды доходов и вычетов с указанием соответствующего кода;

- суммы и даты выплаты доходов;

- даты удержания налога, перечисления его в бюджет и реквизиты платежных поручений.

Регистр ведется в течение всего года на каждого работника.

Форма и образец регистра налогового учета по НДФЛ должны быть определены учетной политикой.

Если во время налоговой проверки регистры налогового учета по НДФЛ не будут предоставлены, то организация может быть оштрафована на 10 000 руб. в случае, если регистр не велся на протяжении календарного года, и на 30 000 руб., если регистр не оформлялся несколько лет (ст. 120 НК РФ).

Бухгалтер предприятия должен четко представлять, как вести налоговые регистры для расчета НДФЛ. Основное назначение этого перечня — формирование показателей, необходимых для оперативного и достоверного заполнения справки о доходах физического лица, в связи с чем в бланке регистра налогового учета по НДФЛ следует отразить следующие реквизиты и сведения:

- Основные данные об организации — налоговом агенте:

- ИНН, КПП;

- код ИФНС, в которой организация числится на учете;

- наименование организации.

- Основные данные о налогоплательщике:

- ИНН;

- Ф. И. О.;

- вид и реквизиты документа, удостоверяющего личность;

- дата рождения;

- гражданство;

- адрес места жительства на территории РФ;

- адрес в стране проживания.

- Статус налогоплательщика (резидент или нерезидент).

Резидентами признаются физические лица, которые пребывают в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ). От статуса лица зависит размер налоговой ставки, которая будет применена к его доходам. Например, вознаграждение по трудовому договору гражданина РФ облагается ставкой 13%, а доход физического лица-нерезидента по такому же договору необходимо облагать по ставке 30%, за исключением, например, доходов высококвалифицированных специалистов-нерезидентов.

Особое место в форме регистра налогового учета по НДФЛ занимают данные о доходах, по которым начисляется налог. Они формируются в документе по видам и вычетам с присвоением соответствующего кода.

При присвоении кода необходимо обратиться к приказу ФНС России «Об утверждении кодов видов доходов и вычетов» от 10.09.2015 № ММВ-7-11/387@, где каждому виду дохода присвоен соответствующий код. Например, при указании зарплаты используется код 2 000, а если предоставляется вычет на первого ребенка, возраст которого не достиг 18 лет, указывается код 126.

Для каждого сотрудника ведется отдельный регистр. В нем указываются все проводимые выплаты, даже если процентная ставка налога отличается (от 13 до 35%). Но отражаются они все отдельно, например в различных разделах документа. Аналогичная система применяется в справках 2-НДФЛ, в которой каждой ставке соответствует свой раздел.

Периодичность регистра по НДФЛ устанавливается налогоплательщиком. Как правило, регистр по НДФЛ на сотрудника заводится каждый год, чтобы доходы, к которым применяется ставка 13%, а также налоговые вычеты отражались в нем и помесячно, и нарастающим итогом с начала года. Доходы, к которым применяются другие ставки, достаточно указывать только помесячно.

Доходы, необлагаемые НДФЛ, можно не включать (например, пособие по беременности и родам).

Доходы, размер которых лимитирован при расчете НДФЛ, необходимо указывать в реестре для контроля соблюдения такого лимита. Одним из таких доходов является материальная помощь, которая не будет облагаться НДФЛ, пока ее размер не достигнет 4 000,00 руб. в год (п. 28 ст. 217 НК РФ).

Последний день месяца, за который начислена зарплата, признается фактической датой ее получения (ст. 223 НК РФ). Если трудовые отношения завершены в день, который является не последним в данном месяце, то датой получения зарплаты будет являться последний день выхода на работу.

При отражении сумм отпускных необходимо руководствоваться указаниями письма Минфина РФ от 06.06.2012 № 03-04-08/08-139: датой их получения будет являться день выплаты. Данный подход целесообразно применять и при указании даты выплаты пособий по больничным листам. Перечислять НДФЛ в бюджет с отпускных и больничных пособий согласно п. 6 ст. 226 НК РФ следует не позднее последнего числа того месяца, в котором осуществлялись эти выплаты.

Трудовое законодательство обязывает рассчитываться с работниками по зарплате не реже чем каждые полмесяца (ст. 136 ТК РФ). Но, несмотря на полученный аванс, доход у работника не возникает, а обязательство перед бюджетом образуется в последний день месяца, поэтому дату перечисления аванса отражать не нужно.

В п. 6 ст. 226 НК РФ отмечено, что организация обязана перечислить удержанный НДФЛ не позже следующего дня после даты погашения задолженности перед сотрудниками.

Премии согласно новым предписаниям ФНС следует разделять на трудовые и разовые. Дата получения дохода для каждой будет разная, следовательно, и срок перечисления НДФЛ устанавливается обособленно.

Пример налогового регистра по НДФЛ с образцом приложения представлен в приложении 1.

2.3 Особенности формирования регистра налогового учета по НДФЛ в программе 1С: Предприятие 8.3

На рассматриваемом предприятии ООО «Моздок-Керама» бухгалтерский учет ведется с использованием программного продукта 1С 8.3 Бухгалтерия.

Для учета различных видов доходов физических лиц предназначены специальные коды доходов. Например, код 2000 обозначает доходы в качестве оплаты труда, код 2010 применяют для учета выплат гражданско-правовым договорам. Код дохода 2012 используют для отражения отпускных. Все эти коды есть в специальном справочнике 1С 8.3 «Виды доходов НДФЛ». Для налогового учета различных вычетов предназначен справочник «Виды вычетов по НДФЛ». В течение года на регистрах налогового учета по налогу на доходы накапливается информация, необходимая для формирования налоговых отчетов.

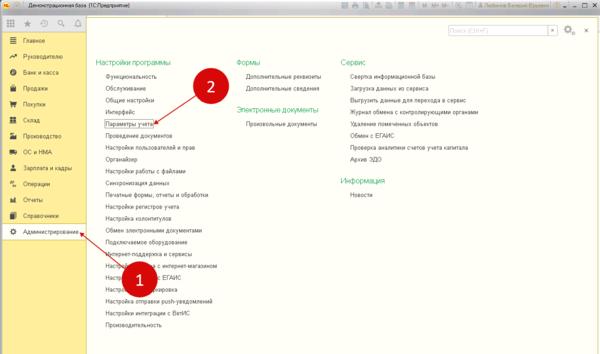

На платформе 1С 8.3 есть специализированная программа для учета зарплаты – 1С Зарплата и управление персоналом (ЗУП). В ней можно учитывать сложные схемы начисления зарплаты, автоматически рассчитывать больничные и другие пособия. Одним словом в 1С 8.3 ЗУП есть все для учета заработной платы и кадров на средних и крупных предприятиях. Если данная организация - небольшая и количество сотрудников меньше 60, то для учета зарплаты вам вполне подойдет программа 1С 8.3 Бухгалтерия. А наше предприятия таких и является. Перед началом расчета зарплаты в 1С 8.3 Бухгалтерия надо указать в общей настройке в какой программе вы будете вести расчет зарплаты. Для этого зайдите в раздел «Администрирование» (1) и нажмите на ссылку «Параметры учета» (2). Откроется окно параметров (рис.1).

Рис 1. Параметры учета

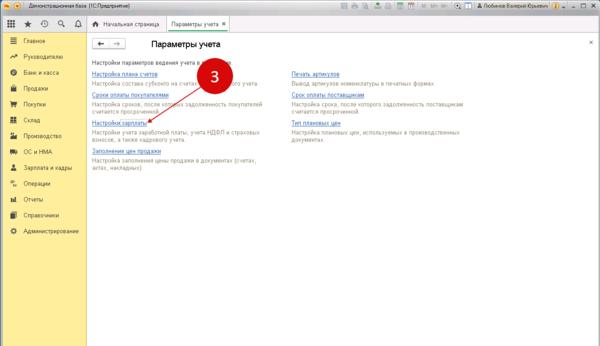

В открывшемся окне нужно выбрать ссылку «Настройки зарплаты» (3). Откроется окно настроек (рис.2)

Рис 2.. Окно настроек

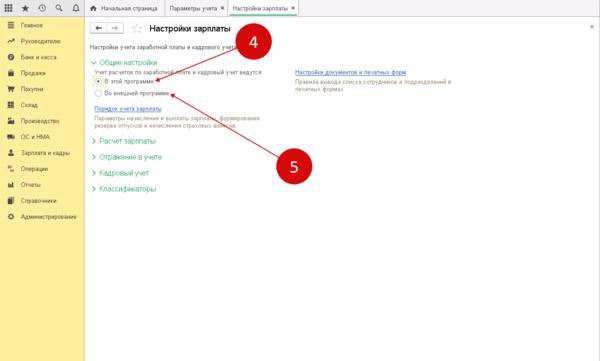

В окне настроек поставьте флажок на кнопке «В этой программе» (4), если будете вести учет в 1С 8.3 Бухгалтерия. Если вы планируете вести учет зарплаты в 1С 8.3 ЗУП, то поставьте флажок «Во внешней программе» (5).

Рис 3. Настройка зарплаты

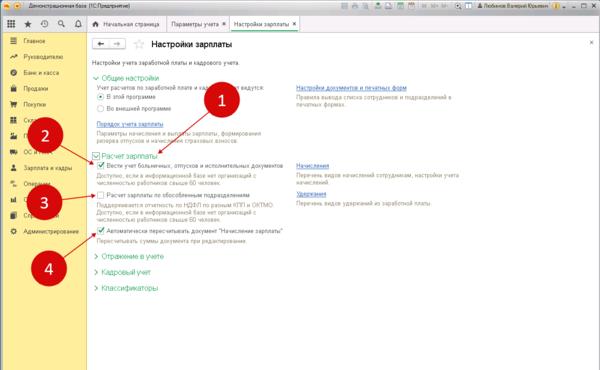

На рассматриваемом предприятии выбран пункт «В этой программе», поэтому были сделаны дополнительные настройки. Для этого в окне настройки зарплаты выбрана ссылка «Расчет зарплаты» (1) и настроены следующие параметры:

- Вести учет больничных, отпусков и исполнительных документов (2). Для этого установлен флажок;

- Расчет зарплаты по обособленным подразделениям (3). Этот пункт заполняем, так как предприятие имеет обособленные подразделения;

- Автоматически пересчитывать документ «Начисление зарплаты» (4). Флажок установлен, чтобы в документе «Начисление зарплаты» налоги пересчитывались сразу при внесении изменений.

Рис 4. Дополнительные настройки

Перед началом расчета заработной платы по организации были проведены настройки учетной политики по НДФЛ и страховым взносам, другими словами в программе 1С 8.3 Бухгалтерия были настроены регистры по НДФЛ и зарплатным налогам.

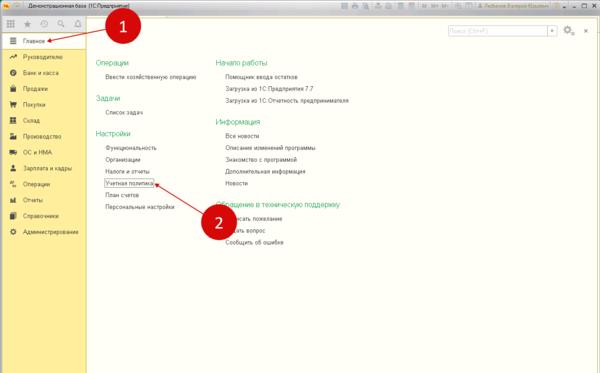

Для этого нужно зайти в раздел «Главное» (1) и щёлкнуть по ссылке «Учетная политика» (2).

Откроется окно для настройки учетной политики.

Рис 5. Настройки учетной политики

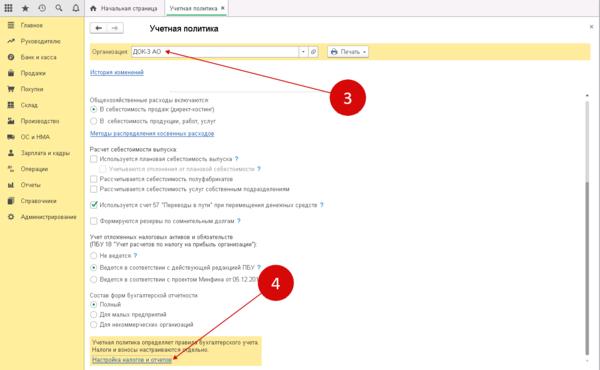

В открывшемся окне укажите вашу организацию (3) и кликните на ссылку «Настройка налогов и отчетов» (4).

Откроется окно настройки.

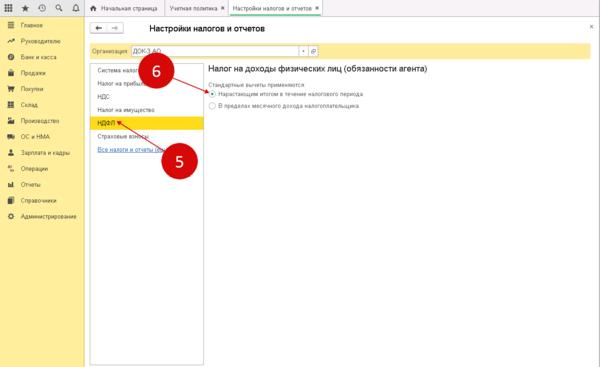

Рис 6. Настройки налогов и отчетов

В открывшемся окне выбираем вкладку «НДФЛ» (5) и поставим флажок «Нарастающим итогом в течение налогового периода» (6).

Таким образом НДФЛ будет учитываться в налоговых регистрах нарастающим итогом за год.

Рис 7. Настройки НДФЛ

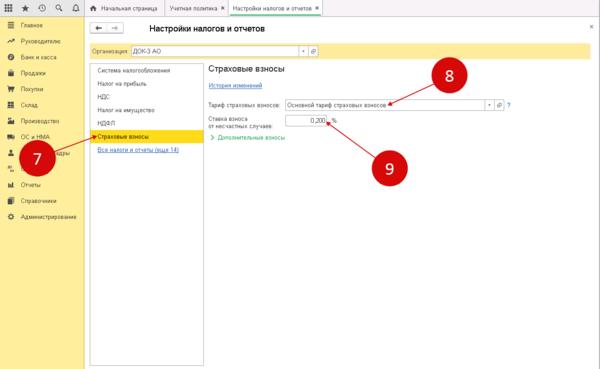

Далее выбирается вкладка «Страховые взносы» (7) и тариф страховых взносов (8), а затем устанавливается ставка ФСС по несчастным случаям (9).

Рис 8. Настройки Страховых взносов

Для правильного расчета НДФЛ необходимо по каждому сотруднику ввести в 1С 8.3 вычеты на детей, а также имущественные и социальные вычеты.

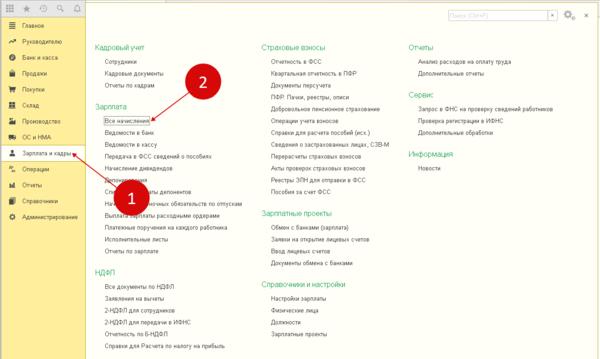

Для ввода вычетов нужно зайти в раздел «Зарплата и кадры» (1) и нажать на ссылку «Сотрудники» (2).

Откроется справочник сотрудников.

Рис 9. Справочники сотрудника

В открывшемся окне кликните на нужном сотруднике (3). Откроется карточка сотрудника.

Рис 10. Карточки сотрудников

В карточке сотрудника выбираем ссылку напротив надписи «Налог на доходы» (4).

Откроется окно по настройке вычетов.

Рис 11. Налог на доходы

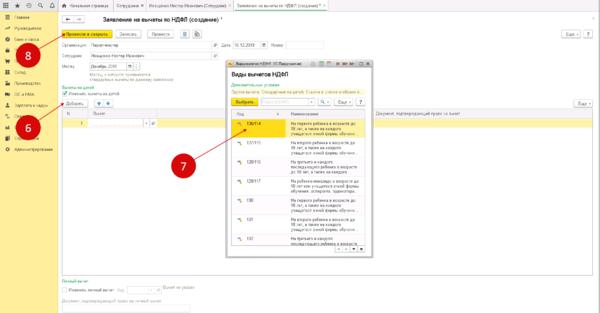

В открывшемся окне нажмите на ссылку «Ввести новое заявление на стандартные вычеты» (5). Откроется окно для ввода нового заявления на вычет.

Рис 12. Ввод нового заявления на вычет

В открывшемся окне нажимаем кнопку «Добавить» (6) и выбираем нужный вычет (7). Далее нажмем «Провести и закрыть» (8). Теперь при расчете НДФЛ по этому сотруднику будет учтен налоговый вычет.

Рис 13. Ввод видов вычетов НДФЛ

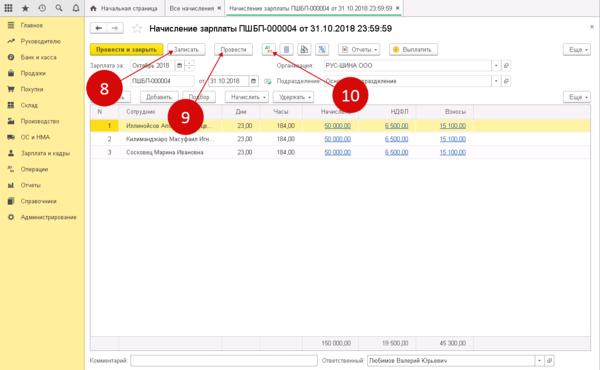

Для начисления зарплаты заходим в раздел «Зарплата и кадры» (1) и выбираем на ссылку «Все начисления» (2).

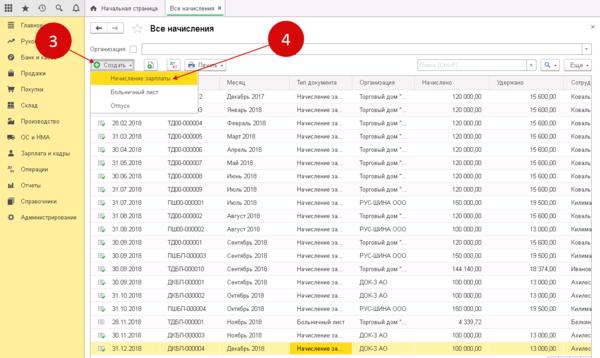

Откроется окно для создания нового начисления.

Рис 14. Окно нового начисления

В открывшемся окне нажимаем кнопку «Создать» (3) и щелкаем на пункт «Начисление зарплаты» (4).

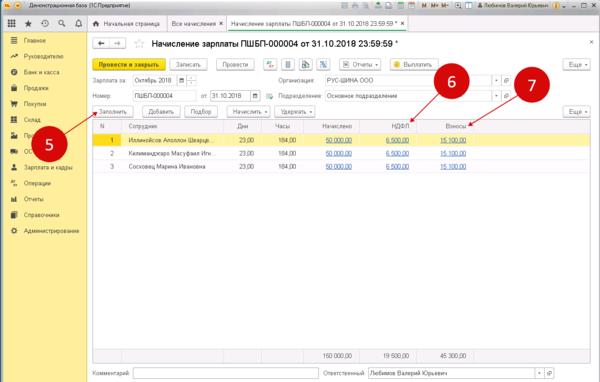

Откроется окно для начисления зарплаты.

Рис 15. Окно Все начисления

В открывшемся окне нужно нажать кнопку «Заполнить» (5). Документ заполнится начислениями по сотрудникам. В отдельных полях будут видны НДФЛ (6) и страховые взносы (7) по каждому сотруднику.

Рис 16. Начисление зарплаты

Чтобы сохранить начисления нужно нажать кнопку «Записать» (8) и «Провести» (9). Чтобы посмотреть бухгалтерские проводки и записи в налоговых регистрах по НДФЛ, нажмите кнопку «ДтКт» (10).

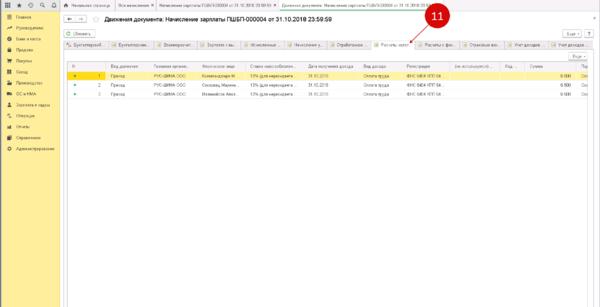

Откроется окно бухгалтерских и налоговых записей.

Рис 17. Начисление зарплаты

Во вкладке «Расчеты налога…» (11) видны записи на регистрах налогового учета по НДФЛ.

Рис 18. Записи и налоговых регистрах по НДФЛ

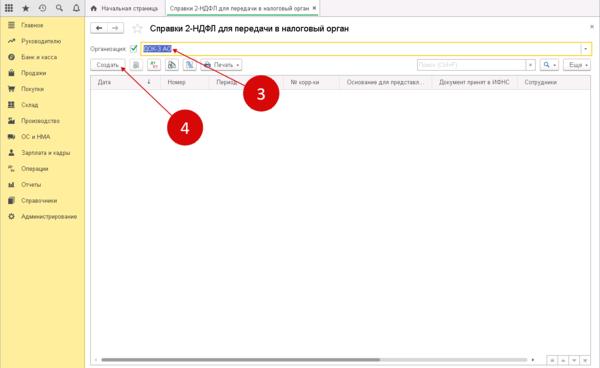

Для формирования налоговой декларации по доходам физлиц по данным регистров налогового учета находится в разделе «Зарплата и кадры» (1) и откроется ссылка «2-НДФЛ для передачи в ИФНС» (2).

Откроется окно для формирования декларации.

Рис 19. Формирование декларации

В открывшемся окне укажите название организации (3) и нажимаем кнопку «Создать» (4). Откроется форма декларации.

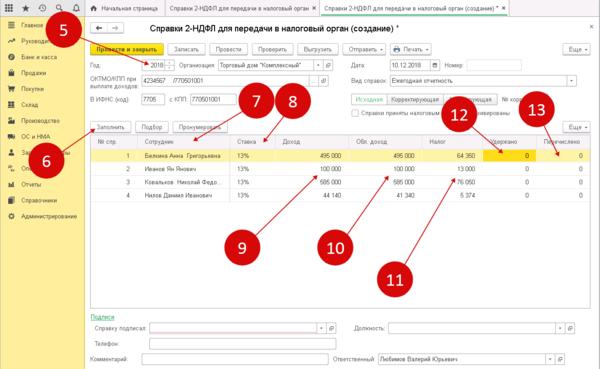

Рис 20. Декларация 2-НДФЛ

В форме декларации указывается год (5), за который надо сформировать отчетность и нажимается кнопка «Заполнить» (6).

Табличная часть заполнится данными регистров налогового учета по НДФЛ:

- Сотрудник (7);

- Ставка (8);

- Доход (9);

- Облагаемый доход (10);

- Налог (11);

- Удержано (12);

- Перечислено (13).

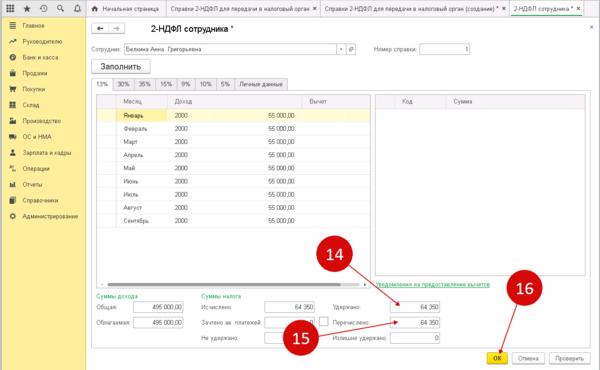

Для корректировки данных по сотруднику кликните на нужном работнике два раза мышкой, откроется окно 2-НФДЛ.

Рис 21. Корректировка Справки 2-НДФЛ

В открывшемся окне вносятся необходимые изменения, например, заполните поля «Удержано» (14) и Перечислено» (15) и нажмите кнопку «ОК» (16).

Рис 22. Изменение индивидуальных сведений по Справке 2-НДФЛ

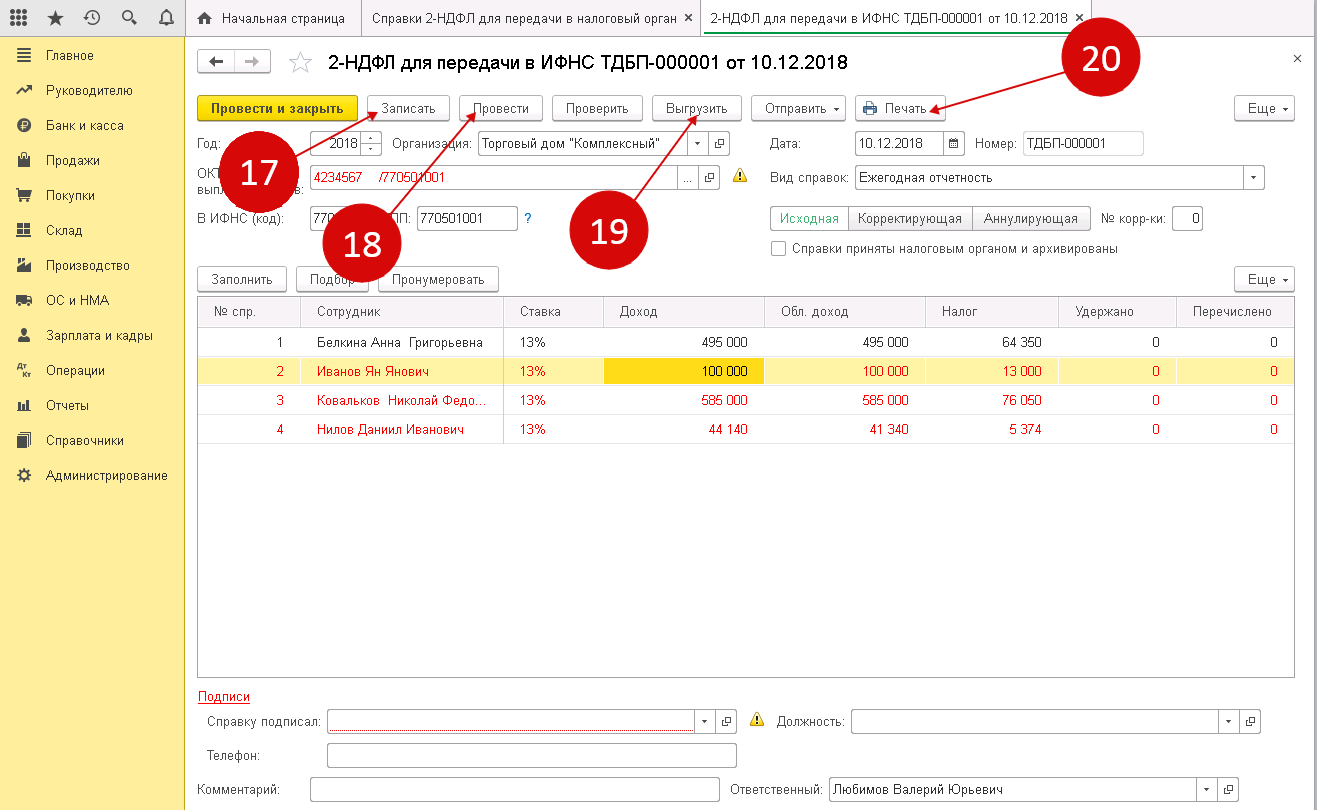

Для сохранения декларации нажимается кнопка «Записать» (17) и «Провести» (18). Чтобы выгрузить файл для отправки в налоговую выбираем «Выгрузить» (19).

Далее распечатайте декларацию, для этого нажмите кнопку «Печать» (20).

Рис 23. Работа с готовой декларацией

Выводы по второй главе:

Разработка налогового регистра по НДФЛ осуществляется самим организациям. Чаще всего, в настоящее время бухгалтера работают с налоговыми регистрами, которые имеются в бухгалтерских программах(например, 1С-Бухгалтерия). Но, многие бухгалтера не используют компьютерных программ, поэтому при разработки регистра по НДФЛ, нужно соблюдать некоторые правила. Прежде всего определить его назначения, т.е. определить, для чего он нужен. А именно, он необходим для: правильно рассчитать налог, подлежащий удержанию из доходов работника; на основании данных регистров быстро заполнить справки 2-НДФЛ на каждого работника и по окончании года отчитаться перед налоговой инспекциейп. 2 ст. 230 НК РФ; в случае налоговой проверки предъявить проверяющим регистр и избежать штрафа за его отсутствие.

Поэтому в регистре должны быть обязательные реквизиты, прямо упомянутые в НК, а также все данные, которые есть в справке 2-НДФЛ.

Заключение

Необходимость совершенствования НДФЛ обусловлена его особой ролью в налоговой системе страны, которая раскрывается в функциях налога: фискальной и распределительной (социальной). Фискальная функция позволяет аккумулировать финансовые ресурсы в бюджеты всех уровней для покрытия государственных расходов, куда помимо содержания государственного аппарата относятся и расходы на здравоохранение, образование, социальную политику страны. Социальная функция в свою очередь должна обеспечивать снижение социальной напряженности и улучшения качества жизни населения страны, а также регулировать уровень их реальных доходов.

Наиболее целесообразным на современном этапе будет промежуточный вариант реформирования налога на доходы физических лиц, сочетающий преимущества и прогрессивной, и плоской шкалы налога.

Суть предлагаемых преобразований сводится к следующему:

1. Введение необлагаемого минимума в размере официального прожиточного минимума трудоспособного населения.

2. Ставку налогообложения оставить плоской и увеличить ее до 15%.

3. Увеличение МРОТ до величины прожиточного минимума.

4. Ужесточение налогового законодательства в части ответственности за налоговые правонарушения.

Данная система налогообложения доходов физических лиц, по сравнению с действующей, обладает рядом существенных преимуществ. В первую очередь произойдет усиление прогрессивности налогообложения доходов физических лиц за счет введения необлагаемого минимума и увеличения стандартных вычетов на детей приведет к ослаблению налоговой нагрузки менее обеспеченные слои населения.

Снижение поступлений НДФЛ от доходов граждан с низкими доходами и одновременный рост поступлений по НДФЛ от сверхдоходов граждан в какой-то степени поможет достичь соотношения социальной справедливости и фискальной эффективности налогообложения физических лиц. А вследствие увеличения располагаемого дохода наименее обеспеченного слоя населения возрастет потребление и сбережение, что в свою очередь поспособствует экономическому росту страны в целом.

Снижение доли «серой» заработной платы при ужесточении налогового законодательства и одновременном повышении МРОТ приведет к увеличению сумм страховых взносов с заработной платы наемных работников, что также будет считаться положительным фискальным эффектом. Для развития социально ориентированной рыночной экономики необходимо дальнейшее совершенствование налогообложения доходов физических лиц, постепенный переход к введению прогрессивной шкалы налогообложения доходов и изменение подходов государства к определению величины необлагаемого налогом минимума. Государство должно выстроить такую систему распределительных отношений, при которой бы экономический рост сопровождался повышением благосостояния большинства населения нашей страны.

Библиография

1. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 28.12.2016).

2. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 03.04.2017).

3. Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (ред. от 28.03.2017).

4.Официальный сайт Федеральной налоговой службы. URL:http://www.nalog.ru/rn66/.

5. Федеральная служба государственной статистики. URL: http://www.gks.ru/.

6. Абакарова Р.Ш. Адекватность принятия реформ в отношении НДФЛ // Теория и практика общественного развития. 2015. № 7.

7. Основные направления налоговой политики на 2016 год и плановый период 2017 и 2018 годов. Доступ из справочно-правовой системы «Консультант Плюс».

8. Абдусаламова З.П. Налог на доходы физических лиц: проблемы и возможные пути их преодоления // Экономика и предпринимательство. 2015. № 12–1.

9. Акимова Н.Р. НДФЛ. порядок предоставления социальных и имущественных налоговых вычетов // Налоговая политика и практика. 2012. № 7 (103).

10. Акинин П.В. Экономическая безопасность России в контексте влияния современной системы налогообложения на масштабы теневой экономики / П.В. Аникин, Е.Ю. Жидкова // Национальные интересы: приоритеты и безопасность. 2013. № 10

11. Налоговые системы зарубежных стран: учебник для студентов вузов, обучающихся по направлению «Экономика»: Учебник / Под ред. Алиев Б.Х., Мусаева Х.М. М.: Юнити-Дана , 2013.С.47.

12. Налоговая политика и налоговое администрирование: учебное пособие под ред. Аронов, А.В. ИНФРА – М, 2013.

13. Барулин С.В., Барулина Е.В. Парадоксы российской системы налогообложения // Международный бухгалтерский учет. 2014. N 22.

14. Бескоровайная Н.С. Проблемы налогообложения доходов физических лиц в Российской Федерации и пути их решения/ Н.С. Бескоровайная // Финансы и кредит. – 2013. - № 12.

15. Бестаева З.У., Пайзулаев И.Р. Формирование системы налогообложения физических лиц в России. // Налоги и налогообложение. 2014. № 1.

16. Бондаренко А.Ю. Сравнительный анализ налоговых систем Швеции и Российской Федерации, на примере налога на доходы физических лиц // Современные научные исследования и инновации. 2014. № 5–2 (37).

17. Бондарюк Т.В., Петечел Т.А. Реформирование имущественного налогообложения в РФ: актуальные проблемы // Международный научноисследовательский журнал. 2015. №1.

18. Власенкова Е.А. Налог на доходы физических лиц и его роль в формировании доходной базы местных бюджетов // Финансы и кредит. 2012. № 8 (488).

19. Гайдукова О.Л. Место и роль НДФЛ в налоговой системе РФ // Научнометодический электронный журнал Концепт. 2015. № 59.

20. Дедусенко М. Л., Прудникова М. О. Фискальное содержание налога на доходы физических лиц и факторы, влияющие на его поступление // Молодой ученый. 2014. №7.

21. Демченко З.А. Налог на доходы физических лиц в современной России: проблемы, поиски, решения // Современные тенденции развития науки и технологий. 2015. № 7–8.

22. Джусоева Л.Х. НДФЛ как инструмент регулирования экономики (на материалах РСО-А) // Управление экономическими системами: электронный научный журнал. 2015. № 6 (78).

23. Еремина Н.В., Сорокин С.А. Сущность налога на доходы физических лиц // Международный научный журнал «Инновационная наука». 2015. №5.

24. Залибекова Д.З. Совершенствование механизма функционирования НДФЛ в России // Гуманитарные, социально-экономические и общественные науки. 2015. № 3–2.

25. Занина О.В. Фискальная и социальная функция налога на доходы физических лиц // Наука и образование: инновации, интеграция и развитие. 2015. № 1 (2).

26. Изотова О.И. Налогообложение физических лиц в зарубежных государствах: перспективы применения в России // Вопросы экономики и права. 2011. № 4.

27. Изотова О.И. Перспективы совершенствования налогообложения доходов физических лиц в России // Экономические науки. 2012. №01

28. Изотова, О.И. Налог на доходы физических лиц как инструмент реализации социальной политики государства» / Экономика. Налоги. Право. 2014. №2.

29. История НДФЛ в России.URL: http://www.garant.ru/infografika/621831/

30. Казанцев Д. Подоходный налог: опыт России и Европы // ЭЖ-Юрист. 2013 г. № 33.

31. Казьмин А.Г. Оценка подоходного налогообложения в России и в зарубежных странах/ Финансы и кредит. 2013. №13.

32. Караваева, И.В. Подоходный налог как инструмент социальных преобразований в российском обществе // Вестник Института экономики РАН. 2013. № 6.

33. В.В. Кощеев, М.А. Дерябин, М.Б. Пархоменко Справочное пособие. Налоги, учет, отчетность и ответственность 2018 г.

34. Ларионова А.А. Сравнительный анализ налоговых систем России и Германии // "Международный бухгалтерский учет". 2015. № 17.

35. Лапов Д.Е. Преимущества и недостатки прогрессивной шкалы налога на доходы физических лиц // Интернет–журнал Науковедение. 2014. № 6.

36. Лисенкова Е.А. Совершенствование системы налоговых вычетов по НДФЛ // Экономика и управление в XXI веке: тенденции развития. 2014. № 19–1.

37. Налоговые системы зарубежных стран: учебник для магистров . Под ред. Лыкова Л.Н. М.:Издательство Юрайт, 2013.

38. Лыскова Н.А. Роль и значение налога на доходы физических лиц в формировании консолидированного бюджета субъекта РФ (на примере Волгоградской области) // Управление экономическими системами: электронный научный журнал. 2015. № 1 (73).

39. Налоги и налогообложение. Палитра современных проблем: монография для магистрантов, обучающихся по программам направления «Финансы и кредит. Под ред. Майбурова И.А. М.:ЮНИТИ-ДАНА, 2014 г.

40. Л. Н. Лыкова, И. С. Букина Налоговые системы зарубежных стран. Учебник для бакалавриата и магистратуры 2015 г. C. 50.

41. Уклонение от уплаты налогов. Проблемы и решения. Под ред. Майбурова И.А. М.:ЮНИТИ-ДАНА, 2013.

42. Налоги и налогообложение. Четвертое издание. Под ред. Майбурова И.А. М.:ЮНИТИ-ДАНА, 2015.

43. Майбуров И.А. К 100-летию подоходного налога в России: теоретический анализ основных этапов реформы/ Экономичесике аспекты налоговых реформ/ Journal Tax Reform, 2015 г.

44. Михайлова И. От полюдья до сохи: Какие налоги платили в средневековой Руси // Родина. 2012. № 2.

45. Митюрникова Л.А., Ревякина Т.Ю. Сравнительный анализ налоговых систем Канады, России, Японии // "Международный бухгалтерский учет". 2013. №7.

46. Мишина, Е.Б. Особенности применения стандартных налоговых вычетов по НДФЛ // Налоги и финансовое право. 2015. № 6.

47. Мулюкова Р.Р. Анализ реализации фискальной и социальной функций налогом на доходы физических лиц // В сборнике: Управление социально-экономическим развитием регионов: проблемы и пути их решения Ответственный редактор Горохов А.А. Курск, 2013.

48. Налоги и налогообложение: учебник для бакалавров. Под ред. Д.Г. Черника. М. : Издательство Юрайт, 2013.

49. НДФЛ: отдельные вопросы налогообложения доходов и предоставления стандартных и социальных вычетов // Налоговая политика и практика. 2015. № 2 (146).

50. Осипова Е.С. Прогрессивное налогообложение доходов как условие социальной справедливости // "Налоги" (журнал). 2018. №1.

51. Паршина Е.Н. Реализация принципа справедливости при налогообложении физических лиц в России // Наука и образование: хозяйство и экономика; предпринимательство; право и управление.2015. № 1

52. Шакирова Р.К. Прогрессивный налог на доходы физических лиц как форма реализация принципа справедливости налогообложения: исторические этапы // Современные тенденции развития науки и технологий. 2015. № 2–6.

ПриложениеНалоговый регистр по НДФЛ за ____ г. Ф.И.О. налогоплательщика: ИНН: Статус: |

||||||||||

|

Месяц |

Доход |

Вычет |

НДФЛ |

|||||||

|

Сумма, руб. |

Дата выплаты |

Код |

Код |

Сумма, руб. |

Ставка, % |

Сумма, руб. ((гр. 2 - гр.6) х гр.7) |

Дата удержания |

Дата перечисления |

Платежное поручение (дата, номер) |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Январь |

||||||||||

|

Итого за месяц |

||||||||||

|

Итого с начала года |

||||||||||

|

Февраль |

||||||||||

|

Итого за месяц |

||||||||||

|

Итого с начала года |

||||||||||

|

Налоговый регистр по НДФЛ за 2018 г. Ф.И.О. налогоплательщика: Иванов Иван Иванович ИНН: 771234567891 Статус: резидент |

||||||||||

|

Месяц |

Доход |

Вычет |

НДФЛ |

|||||||

|

Сумма, руб. |

Дата выплаты |

Код |

Код |

Сумма, руб. |

Ставка, % |

Сумма, руб. ((гр. 2 - гр.6) х гр.7) |

Дата удержания |

Дата перечисления |

Платежное поручение (дата, номер) |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Январь |

10 000 |

12.01.2018 |

2760 |

503 |

4 000 |

13 |

780 |

12.01.2018 |

12.01.2018 |

от 12.01.2018 N 5 |

|

20 000 |

22.01.2018 |

2000 |

- |

- |

13 |

2 600 |

22.01.2018 |

05.02.2018 |

от 05.02.2018 N 28 |

|

|

20 000 |

05.02.2018 |

2000 |

114 |

1 400 |

13 |

2 418 |

05.02.2018 |

05.02.2018 |

от 05.02.2018 N 28 |

|

|

Итого за месяц |

50 000 |

5 400 |

5 798 |

|||||||

|

Итого с начала года |

50 000 |

5 400 |

5 798 |

|||||||

|

Февраль |

20 000 |

20.02.2018 |

2000 |

- |

- |

13 |

0 |

- |

- |

- |

|

590 |

25.02.2018 |

2720 |

- |

- |

13 |

0 |

- |

- |

- |

|

|

20 000 |

04.03.2018 |

2000 |

114 |

1 400 |

13 |

2 418 |

04.03.2018 |

04.03.2018 |

от 04.03.2018 N 45 |

|

|

Итого за месяц |

40 590 |

1 400 |

2 418 |

|||||||

|

Итого с начала года |

90 590 |

6 800 |

8 216 |

|||||||

- Социальное страхование: понятия, функции и роль в системе социальной защита населения

- Человеческий фактор в управлении организацией (Роль человеческого фактора в системе разработки и принятии управленческих решений)

- Человеческий фактор в управлении организацией (Качества менеджера, их сущность)

- Роль кадровой службы в формировании и реализации кадровой стратегии(Основные направления и задачи кадровой стратегии)

- АВТОРСКОЕ ПРАВО (Общая характеристика авторского права России и его источников)

- Теоретические аспекты психологического воздействия рекламы на человека

- Особенности управления организациями в современных условиях и пути его совершенствования (Понятие и принципы )

- Особенности политики регулирования численности персонала малых предприятий ( Теоретические аспекты потребности предприятия в персонале)

- СУЩНОСТЬ, ПОНЯТИЕ И ВИДЫ ФИНАНСОВОЙ ПОЛИТИКИ.

- Эффективность менеджмента организации (на примере ООО «Эстет»)

- Социальное обслуживание населения (Социальное обслуживание: основные определения)

- Гарантии прав и свобод человека и гражданина (Понятие и признаки основных прав и свобод граждан РФ)