Налоговый учет по акцизу(Понятие и сущность акциза)

Содержание:

ВВЕДЕНИЕ

Акцизный налог – это одна из разновидностей косвенного налога, которым облагаются лица, осуществляющие различные операции с подакцизными товарами, в том числе при прохождении таможенных границ России. Система исчисления и уплаты акцизного налога законодательно урегулирована и представляет собой исчисление размера налога при проведении различных операций с товарами, облагаемыми акцизным налогом. Сумма налога вносится в конечную стоимость продукта.

Это означает, что каждый субъект, который принимает участие в производстве и реализации таких товаров, выполняет расчёт суммы акциза для уплаты. Во время реализации он передаёт эту обязанность очередному субъекту вплоть до конечного потребителя продукта, на которого обычно ложится конечное бремя оплаты акциза.

Актуальность темы курсовой работы состоит в том, что акцизы являются важным источником налоговых поступлений в переходной экономике. Доля доходов, полученных от акцизов наиболее высока на самом первом этапе переходного периода, благодаря легкости их сбора и четкому определению налоговой базы.

Объектом исследования является налоговый учет по акцизам.

Предмет исследования – налоговые ставки акцизов.

Целью работы является исследование теоретических и практических аспектов акцизного налогообложения.

Цель курсовой работы предопределила ее задачи:

-рассмотреть понятие и сущность акцизов;

-изучить объект обложения и плательщики акцизов;

- проанализировать роль акцизов в формировании бюджетов Российской Федерации;

- провести анализ изменений налогового законодательства в учете акцизов.

Курсовая работа состоит из введения, двух глав, заключения и списка используемой литературы.

Согласно структуре, в первой главе последовательно раскрыто понятие, сущность акцизов и подакцизных товаров, дана характеристика объектов налогообложения и выявлены плательщики акцизов.

Во второй главе проведен подробный анализ роли акцизов в бюджете Российской Федерации.

В заключении приведены выводы и результаты анализа.

Методологической и теоретической основой для написания курсовой работы, явились нормативно – законодательные акты, различные литературные источники (статьи из журналов, книги). Основой для написания стали учебные пособия Гончаренко И.А, Мещерякова О.В., Панскова В. Г. и других.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АКЦИЗНОГО НАЛОГООБЛОЖЕНИЯ

1.1. Понятие и сущность акциза

Налогообложение акцизом – одна из самых древних форм налогообложения. Акциз – налог косвенный, взимается с тех, кто занимается производством и реализацией подакцизных товаров. Акцизом облагаются обычно товары, которые высокорентабельны для производителя, с целью изъятия части прибыли в соответствующий бюджет. Акциз можно рассматривать как своего рода способ регулирования со стороны государства потребления населением вредной для здоровья продукции: табак, алкоголь и т.д. Так, в Соединенных штатах Америки акциз называют «налог на грехи».

Акциз – федеральный косвенный налог, обязательство по уплате которого лежит на лицах, занимающихся производством и реализацией подакцизной продукции, однако фактическая уплата налога производится непосредственно конечным потребителем.

Акциз взимается с организаций и предпринимателей, работающих с определенными НК РФ видами товаров, в том числе и при перемещении через границу (таможню) со странами — членами Евразийского экономического союза.[5,c.214]

Классификационные признаки акциза:

- федеральный налог (по принадлежности к властному и управленческому уровню);

- платеж юрлиц и ИП (по принадлежности к субъектам, уплачивающим его);

- нецелевой платеж (средства, полученные от взимания акциза, не направлены на финансирование строго определенных проектов или мероприятий);

- косвенный налог (по методу изъятия);

- неокладный налог, исчисляемый и уплачиваемый самим плательщиком (по способу обложения);

- регулирующий налог, зачисляемый в федеральную казну и в бюджеты регионов (по полноте прав использования).

Целью применения акциза, помимо общей, присущей всем налогам, – наполнения бюджета, является регулирование с помощью этой надбавки к цене спроса на наиболее востребованные потребителем товары.

Акцизом облагаются обороты по реализации товаров, подлежащих налогообложению акцизом, собственного производства. Облагаемый акцизом оборот определяется исходя из стоимости реализуемой продукции. Стоимость же в свою очередь исчисляется в зависимости от цены реализации товаров без учета НДС. Сумма налога, подлежащая уплате в бюджет, определяется самостоятельно налогоплательщиками в зависимости от стоимости реализованной продукции и соответствующей ставки налога.[9, c.46]

Сумма акцизов определяется плательщиками самостоятельно исходя из стоимости реализованных на сторону товаров и установленных ставок. Важно отметить, что налогообложению акцизом не подлежат товары, вывозимые за пределы границ РФ, потому что таким образом изымается сверхдоход, который был получен на территории РФ. Обозначит важные отличия акциза от прочих налогов и обязательных платежей:

- Акциз имеет специфическую сферу применения – приобретение/ потребление определенного товара/группы товаров

- Акциз безэквивалентен

Принято условно делить акцизы на три группы:

К первой относят «традиционный акциз», включающий в себя налогообложение алкогольной и табачной продукции (основная задача – регулирование потребления вредных для здоровья продуктов).

Ко второй группе относятся акцизы на горюче-смазочные материалы, которые призваны выполнять как фискальную функцию, так и роль платежа за пользование транспортными путями и загрязнение экологии. [21]

Третья группа акцизов – акцизы на товары класса люкс и предметы роскоши. Такой вид акциза призван выполнять функцию перераспределения.

Данный вид товара носит определенный характер, и их список может меняться несколько раз в год. На начало 2018 года подакцизной продукцией считаются:

- спирт этиловый;

- любая продукция, которая содержит в своем составе больше 9% этилового спирта. Не попадает в этот список алкоголь, медикаменты, парфюмерные изделия, бытовая химия, пивные напитки;

- алкогольные напитки, которые имеют градус более 0.5%;

- изделия, сделанные из табака;

- легковые машины;

- мотоциклы, у которых мощность превышает 150 лошадиных сил;

- моторные масла для дизелей и инжекторов;

- топливо для печей;

- природный газ;

- керосин, который применяется для заправки самолетов;

- сигареты, сделанные на электронной основе;

- наполнители для электронных сигарет.

Данный список товаров, как было сказано выше, постоянно меняется. Его регулирование происходит по статье 181 Налогового кодекса Российской Федерации под постоянным контролем государства.[1]

Из общего правила есть исключения. Так, не облагаются акцизами содержащие спирт: лекарства, ветпрепараты (если они разлиты в малые емкости, не более 100 мл), парфюмерия и косметика (до 90% включительно спиртосодержания, разлита в емкости по 100 мл, имеется механизм для разбрызгивания, если процент спирта до 80, пульверизатор не нужен; либо если процент спирта составляет до 90, а объем розлива до 3 мл); отходы спиртопроизводства, сусло, виноматериалы.

Алкогольные напитки, более чем на 0,5% содержащие спирт, облагаются так же, за некоторым исключением. Существует правительственный Перечень пищевой продукции, куда в том числе входят и товары со спиртосодержанием более 0,5%, и они не облагаются акцизом (документ утв. Постановлением Прав-ва №1344 от 9/11/17 г.). К ним, например, относят напитки брожения, квасы, пряные напитки до 1,2% крепости включительно, кисломолочные продукты (ст. 181 НК РФ, Перечень, утв. пост. №1344).[2]

Некоторые виды товаров не облагаются акцизами. В случаях, когда производится ввод определенной регистрации акцизов, то не подлежит обложению:

- отдача внутри предприятия определенного вида подакцизной продукции для реализации другого вида этой продукции. Исключением из правил в данном случае является этиловый спирт (это прописано в подпункте 22 пункте 1 в статье 182 Налогового кодекса Российской Федерации);

- вывоз подакцизной продукции из страны, и тогда, когда данный вывоз производит заказчик переделки подобного вида товаров или же его представитель;

- транспортировка подакцизной продукции внутри страны;

- начальное использование или процесс передачи подобных продуктов на дальнейшее переиздание в промышленной области под надзором сотрудников таможни или налоговой службы. Также подобные продукты могут отдаваться на утилизацию;

- транспортировка внутри предприятия этилового спирта;

- произведение алкогольной техники для последующего перегона продукции алкоголя (винная, виноградная, ромовая, коньячная и т.д.) и процесса выдержки при последующем хранении и продаже;

- определенные манипуляции с керосином, применяемым в летном деле.

Все перечисленные положения полноценно охарактеризованы в статье 183 Налогового кодекса Российской Федерации.

Налогообложение акцизом, как и большинство других налогов, преследует две основные функции: фискальную и регулирующую. Во многих странах функция регулирования имеет большее значение, нежели фискальная, поскольку по большей части налогообложение направлено на доход, что обусловлено стремлением к социальной справедливости. Поскольку акциз – косвенный налог, он имеет регрессивный характер применения. Широкое применение акцизного налогообложения нецелесообразно.[6, c.314]

Экономическая значимость акциза еще и в том, что его уплачивает конечный покупатель, в отличие, например, от НДС, который взимается при каждом обороте продукции, распространяясь тем самым на всех промежуточных потребителей товара.

Огромную роль акциз играет при формировании бюджетов. Он занимает второе место по объему поступлений в федеральный бюджет после НДС.

С точки зрения социального равенства экономическое значение акциза в том, что при стабильной ценовой ситуации в стране государство имеет возможность регулировать объем спроса и предложения на подакцизные товары. Вместе с тем, устанавливая ограничение на ввоз из-за рубежа товаров, аналогичных отечественным, или установление высоких ставок по акцизам регулирует потребление конкретных товаров.

1.2. Объект обложения и плательщики акцизов

Акциз есть косвенный налог, который включается в цену продукции, товаров и в итоге уплачивается конечным потребителем их. В НК РФ акцизам посвящена глава 22, в которой подробно рассматриваются вопросы налогообложения подакцизных товаров и особенности применения акциза.

Плательщики акцизов – это люди или организации, работающие с конкретными типами продукции, которая носят название «подакцизная».

Плательщиками акцизов могут быть:

- различного рода предприятия и компании;

- юридически зарегистрированные предприниматели;

- иные лица, способные транспортировать подакцизную продукцию через российскую таможню, которые определяются при помощи законодательства по таможенным вопросам.

Товары и продукты постоянно облагаются акцизами. Предметами для налогообложения являются:

- производство подакцизной продукции на территории Российской Федерации;

- импорт подакцизной продукции через таможенную службу;

- процесс передачи подакцизной продукции на переделку в долгосрочной перспективе;

- процесс передачи в Российской Федерации хозяйственными субъектами созданной подакцизной продукции для личного использования;

- экспорт подакцизной продукции через службу таможни за пределы Российской Федерации

- процесс передачи прав на подакцизную продукцию от одного владельца другому по принципу безвозмездности или же при оплате при помощи природных материалов.

Плательщики акцизов могут сохранять за собой статус постоянного плательщика лишь в случаях, когда они на постоянной основе проводят платежные операции по товарам, которые предположены к обложению налогом. У других пользователей акцизами данное обязательство имеет периодичный или временный характер.[7, c.97]

Получается, оплата за акциз должна происходить только в тот период, когда осуществляется определенная операция с подакцизным товаром (покупка, продажа, транспортировка и т.д.). При условии, что подобное не случилось, то и оплачивать акцизы не требуется. Это указывается в пункте 2 статья 179 Налогового кодекса Российской Федерации.[20]

Говоря простыми словами, плательщиками акцизов являются продавцы продукции, которые лично занимаются включением величины налога в стоимость продукта, и при помощи покупателей набирают всю цену этих налоговых величин.

Налоговый кодекс также в статье 179 указывает, что плательщиками акцизов бывают не сплошь юридические лица, также ими могут быть и индивидуальные бизнесмены.

Единственный критерий для осуществления подобных условий – это то, что эти хозяйствующие субъекты должны иметь определенный статус, который разрешает проведение подобных манипуляций. К этим субъектам не относятся спекулянты или посредники.

В процессе использования подакцизных продуктов, согласно Налоговому кодексу Российской Федерации, происходит эмиссия данных продуктов, к тому же:

- разливание алкогольных и пивных товаров;

- различного рода перемешивание продукции в хранилищах этих товаров, где в конечном итоге появляется подакцизная продукция, которая должна облагаться акцизом по увеличенной ставке, нежели материал, из которого была сделана продукция.

Существуют случаи, когда подобные товары перепродаются по спекулятивной направленности посредниками. При осуществлении продаж подакцизной продукции плательщиками акцизов почти во всех случаях будут изготовители. Единственным исключением будет случай, когда осуществляется перепродажа конфискационных товаров, товаров, не имеющих владельцев, и тех, от которых хозяева отказались. Следовательно, в процессе заключения договора на услуги посредников оплачивать услуги по акцизам обязан изготовитель.

Особенность обложения налогом акцизов состоит в том, что платеж на акциз необходимо перечислять, когда подакцизная продукция передается посредникам. Дожидаться продаж данной продукции итоговому потребителю не является обязательным. Эта часть подробно описывается в пункте 2 статье 195 Налогового кодекса Российской Федерации, и указывается конкретная дата использования подакцизного продукта во время процесса отгрузки и распространения. По словам Минфина Российской Федерации, налоговая схема на подакцизные продукты должна считаться и начисляться непременно в процессе отдачи посреднику.[8, c.30]

ГЛАВА 2. АНАЛИЗ НАЛОГОВОГО УЧЕТА ПО АКЦИЗАМ В РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1. Роль акцизов в формировании бюджетов Российской Федерации

Экономические отношения и правовые нормы объединения бюджетов всех уровней основаны на бюджетной системе страны. Бухгалтерский учет [10, c.61], статистическая и налоговая отчетность представляют, что налоги являются основным источником пополнения и формирования доходов бюджета для дальнейшего развития глобализации [12, c. 262] и оперативного управления [11, c.150] государством на международном уровне. Акцизный налог является одним из видов косвенных налогов, который играет большую роль в налоговой структуре России, являясь одним из основных источников ресурсов для федерального бюджета. Акцизы являются нормативным налогом, сумма акциза распределяется пропорционально между федеральным бюджетом и бюджетами субъектов Российской Федерации. Некоторые акцизы поступают в федеральный бюджет полностью, а другие -в федеральный и региональные бюджеты. К ним относятся акцизы на этиловый спирт из пищевого сырья и акцизы на спиртосодержащие продукты в соответствии со стандартами в размере 50%, зачисляются в доходы федерального и региональных бюджетов и другие акцизы. Так, в 1998 году закон «О федеральном бюджете» постановил, что 100% акцизов на нефть (включая газовый конденсат), услуги по ее переводу, на природный газ, бензин, автомобили, акцизы на товары, ввозимые в территории Российской Федерации, а также 50% акцизов на этиловый спирт из всех видов продовольственного сырья, водки и алкогольных напитков, спиртосодержащих растворов, производимых на территории Российской Федерации, поступят в федеральный бюджет. Общая доля акцизов в налоговых поступлениях в бюджет была очень заметной -78700,4 млн. рублей, что составляет 25,6% от всех прогнозируемых доходов. В 1999 году акцизная политика не изменилась при поступлении в федеральный бюджет. Только общая доля акцизов в налоговых поступлениях в бюджет изменилась. Налоговый анализ объясняет, что акцизные налоги сегодня остаются особенно налогооблагаемыми, после НДС в Российской Федерации и до настоящего времени, что объясняется правильной спецификой налогооблагаемых статей. Исходя из вышеизложенного, можно сказать, что акцизный налог является одним из очень важных сборов, которые влияют на исполнение бюджета при поступлении. Также акцизы являются важнейшей линией доходов федерального бюджета, это положительно сказывается на влиянии и регулировании цен на некоторые товары, обеспечивая устойчивое развитие в настоящее время [9, с.49]. Изменяя акцизы, государство регулирует реакцию на уровень потребления общественно вредных товаров и имеет возможность ограничивать импорт конкретного товара, а также регулировать свои доходы. Знания показывают, что особое место в структуре косвенного налогообложения занимают акцизы, взимаемые на таможне (особый порядок ввоза товаров и услуг в за-рубежные и соседние страны), практическая реализация знаний используется в развитых странах. Функция регулирования акциза проявляется в следующих направлениях:

1. влияние производства и потребления подакцизных товаров на их объемы;

2. влияние производства на структуру, стимулирующее рост производства и его эффективность, повышение качества продукта при его производстве, повышение характеристик продукта при его потреблении;

3. Управление рентабельностью производимой продукции. Основная функция акциза в развитом мире -нормативная. Считается нецелесообразным использование акцизных налогов в форме фискального инструмента в цивилизованных странах, и зарубежный опыт этого не позволяет.

В последние годы объем акцизных поступлений постоянно увеличивается. Об этом свидетельствует динамика акцизных поступлений за 2008-2017 гг. Акцизные сборы по функциональному назначению преобладают по своей фискальной направленности, с самого начала налоги направлены на обеспечение объема и стабильных источников дохода государства. Однако в последнее время произошел некоторый сдвиг в акценте с фискальных приоритетов на более полное и рациональное использование акцизов в качестве инструмента регулирования экономики страны. Важными особенностями акцизов в федеральном бюджете страны являются:

1. акцизы на нефтепродукты (около 40%) составляют большую долю акцизов, что дополняет зависимость бюджета страны от цен на нефть;

2. значительная доля акцизов на табачные изделия, что указывает на высокий спрос на потребление товаров в стране (с ростом спроса);

3. Преобладание совокупного дохода от акцизов в консолидированном бюджете субъектов над всей суммой доходов от акцизов федерального бюджета. Распределение акцизных налогов между уровнями бюджетов установлено в законе Российской Федерации «О федеральном бюджете». Таким образом, установлено:

• 80 процентов доходов от акцизов на продукты из алкоголя с объемной долей этилового спирта свыше 9-25 процентов включительно и алкогольную продукцию с объемной долей этилового спирта более 25 процентов (кроме вин), произведенную на территории Российской Федерации, указанная в статье 56 Бюджетного кодекса Российской Федерации, направляется в уполномоченный территориальный орган Федерального казначейства и передается в бюджеты субъектов Российской Федерации не реже одного раза в 10 дней.

• 100 процентов поступлений от акцизов на моторные и прямогонные бензины, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекционных) двигателей, указанных в статье 56 Бюджетного кодекса Российской Федерации, направляются в уполномоченный орган. территориальный орган федерального казначейства и перечисляется в бюджеты субъектов РФ не реже одного раза в 10 дней. В ст. 50, 56 Бюджетного кодекса Российской Федерации устанавливаются нормы перечисления акцизов в федеральный и региональные бюджеты. В настоящее время акцизы являются крупнейшими источниками доходов для всех уровней бюджетов системы Российской Федерации. Важной частью исполнения федерального бюджета является исполнение федерального бюджета по доходам, поскольку по мере поступления доходов бюджет может покрывать свои расходы. Следовательно, если доходы не будут получены в полном объеме, расходы не могут быть профинансированы в полном объеме в соответствии с утвержденной целью бюджета. Несмотря на высокую фискальную значимость, функция регулирования косвенных налогов, в частности акцизов на потребляемые товары, в Российской Федерации практически не реализуется. Такая ситуация обусловлена негативными административными факторами (как правило, производственный сектор и все подакцизные товары напрямую связаны с высокой степенью криминализации), а также непродуманной налоговой политикой в области акцизов, направленной на быстрое получение доходов порой в ущерб экономическим интересам государства.[15]

В то же время постепенное преодоление кризисных явлений в экономике стало возможным благодаря формированию современной системы косвенного налогообложения, некоторому смещению акцента с фискальных приоритетов на более правильное использование налогов в целом и косвенных налогов, в частности, в качестве инструмента для регулирования экономики. Как и во многих странах мира, в России алкогольные напитки являются подакцизными. Мировой опыт использования акцизов показывает успешную практику использования этого налога, в частности, в борьбе с некоторыми негативными социально-экономическими явлениями, такими как использование обществом опасных товаров (алкогольные напитки, табачные изделия). Однако акцизная политика, применяемая в последние годы, направлена, в первую очередь, на постоянное увеличение государственных доходов за счет косвенных налогов, не только не способствовала сокращению потребления крепких алкогольных напитков, но и на некоторых этапах экономического развития алкогольная отрасль привела к снижению легального производства при увеличении продаж нелегального алкоголя. В результате на практике повышение ставок акцизов привело к обратному эффекту: доходы бюджета сократились в результате сокращения легального производства, а качество алкоголя, потребляемого населением, резко ухудшилось. Снижение доходов от алкогольной продукции в бюджете на общем фоне стагнации товарного производства говорит о нерациональности влияния государства на упорядочение рынка алкогольной продукции, в частности о дисбалансе политики. Ведь введение плательщиков акцизного налога в систему субъектов акцизного склада значительно усложнило процесс сбора акцизного налога: теперь нам нужно больше времени с момента начисления акцизного налога до его поступления в бюджет и, более того, это необходимо было еще больше увеличить количество рабочих мест в налоговых органах. Сама система не оказала существенного влияния на устранение злоупотреблений в регионах при осуществлении контроля за законностью производства и обращения алкогольных напитков. На сегодняшний день существующая система сбора акцизных сборов на алкогольную продукцию не рациональна и нуждается в трансформации, необходимы реальные качественные изменения в сфере производства и оборота алкогольной продукции. Для достижения этой цели необходимо изменить распределение акцизных ставок между производителем и продавцом и перераспределить акцизную нагрузку федерального и регионального бюджета.[14,c.47]

2.2. Анализ изменений налогового законодательства в учете акцизов

В 2018 году в России приняли несколько федеральных законов, согласно которым в НК РФ внесены изменения. Новшества в области фискальной политики государства вступили в силу с 1 января 2019 года.

Налоговые новшества 2019 года коснулись как юридических, так и физических лиц:

-

-

-

- расширен перечень подакцизных товаров;

- откорректированы правила работы с акцизами.

-

-

Сам механизм подсчёта акциза на 2019 год остался прежним (ст. 194 НК РФ): [18]

-

-

-

- налоговая база умножается на налоговую ставку (база определяется как объём товара в натуральном выражении или как его стоимость);

- для исчисления акциза по ставке, установленной в процентах, от налоговой базы высчитывается конкретная процентная доля;

- для комбинированных ставок акциз вычисляется как сумма процентной и твёрдой ставок;

- на производителей алкогольной продукции возложена обязанность осуществлять в бюджет авансовый платёж;

- если объектом налогообложения являются нефтепродукты, то общая сумма акциза определяется отдельно от суммы акциза по другим подакцизным товарам.[13, c.83]

-

-

С 1 января 2019 расширен перечень операций, подпадающих под уплаты акцизов (пп. 34-37 ст. 182 НК РФ). К ним относятся:

- реализация нефтяного сырья, принадлежащего компании, которая осуществляет его переработку;

- реализация тёмного судового топлива, полученного в собственность по договору с российской компанией;

- реализация российскими предприятиями тёмного судового топлива иностранным компаниям.

Для данных объектов предусмотрен порядок определения налоговой базы (пп. 15 – 18 ст. 187 НК РФ):

- для нефтяного сырья: вычисляется в натуральном выражении как объём материала, отправленного налогоплательщиком на переработку;

- для судового топлива: количество полученного сырья, исчисленное в натуральном выражении.[19]

Кроме того изменились ставки акцизов (таблица 2.1., приложение 1)

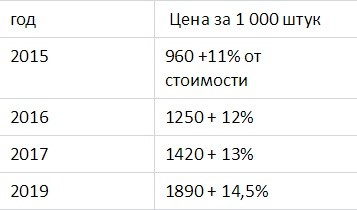

Цены на акцизные товары растут не только из-за инфляции, удорожания производства или транспортировки. Государство искусственно поднимает их стоимость, повышая пошлины. Летом 2018 года на 10% увеличили размер акцизной ставки на табачные изделия, еще одно повышение было в начале 2019 года. Усилиями правительства с 2010 года стоимость пачки сигарет выросла на 40 — 55%, а на их покупку семьи тратят около 10% бюджета. (таблица 2.2.)

Таблица 2.2.

Динамика стоимости табачных изделий

В официальных заявлениях озвучено, что это делается в рамках борьбы с курением, по настоятельной просьбе Минздрава. В подтверждение эффективности этой политики приводится статистика: сокращения производства сигарет в стране на треть с 2005 года, уменьшения количества курильщиков на 9%. [17]

Поправки в налоговый кодекс сделали подакцизными товарами не только табачные изделия. С первого января 2017 года в эту группу попали кальяны, электронные сигареты и жидкости для их заправки.

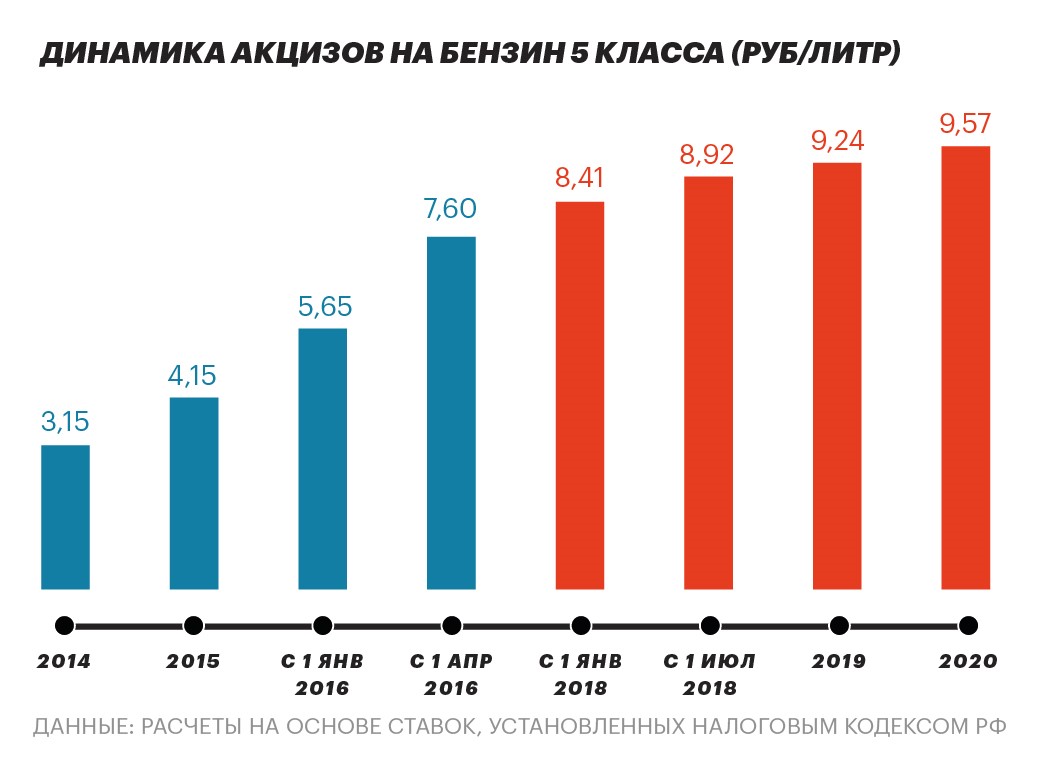

Скрытый налог, которым обложены бензин, дизельное топливо, моторные масла, в конечном счете оплачивает рядовой автомобилист. В 2018 году, посмотрев на динамику роста стоимости топлива, правительство решило попридержать второе повышение акцизных ставок. Первое было проведено 1 января 2018 года, как и предусматривал Федеральный закон от 27 ноября 2017 г. № 335-ФЗ.[4]

Планируется, что в ближайшее время Минфин предложит кабинету министров изменения к Федеральному закону от 5 декабря 2017 г. № 362-ФЗ. Они должны предусматривать снижение налоговых ставок на бензин и дизельное топливо.[3] Если этого не произойдет, то цены продолжат расти в соответствии с приведенной ниже диаграммой. (рисунок 2.1.)

Рисунок 2.1. Динамика акцизов на бензин

Пока налоговый кодекс предусматривает, что в следующем году с каждой тонны бензина надо будет заплатить налогов больше на 422 рубля, а с тонны дизельного топлива — 283 рубля. Так что, если ничего не изменится, стоимость бензина к концу 2019 года может достигнуть рекордных показателей.[16]

ЗАКЛЮЧЕНИЕ

С помощью косвенных налогов — акцизов — государство не только пополняет свой бюджет, но и регулирует спрос на определенные товары: табак, алкоголь, автомобили и др. Операции с этими товарами облагаются акцизом. Законодатель предусматривает и ряд исключений. Налоговая база по каждому подакцизному товару рассчитывается отдельно. Ставки по акцизам применяются твердые, в процентах и комбинированного характера. Значения ставок регулярно изменяются, как правило, в сторону повышения.

В гл. 22 НК РФ подробно рассматриваются вопросы налогообложения акцизами операций с подакцизными товарами.

Положительным моментом применения акцизных рычагов регулирования спроса является стабильный приток средств в бюджет. Повышение за счет акцизов цены вредных для здоровья товаров может уменьшить потребление и снизить негативные последствия их использования (автомобили, табак, алкоголь). Эту точку зрения разделяют не все специалисты, указывая, что потребитель в таком случае стремится перейти на более дешевые аналоги того же товара и эффект может оказаться обратным.

Постоянное повышение налогового бремени отрицательно сказывается и на экономике в целом.

Ставки по акцизам в п. 1 ст. 193 НК РФ установлены сразу на три года вперед (на 2018, 2019 и 2020 гг.). На ряд товаров в течение этого срока ставки будут постепенно повышаться, для некоторых товаров они останутся на прежнем уровне.

СПИСОК ЛИТЕРАТУРЫ

Нормативно-правовые акты

- "Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 06.06.2019)

- Постановление Правительства РФ от 09.11.2017 N 1344 "Об утверждении перечней пищевой продукции, которая произведена с использованием или без использования этилового спирта, произведенного из пищевого сырья, и (или) спиртосодержащей пищевой продукции, с содержанием этилового спирта более 0,5 процента объема готовой продукции, не относящейся к алкогольной продукции"

- Федеральный закон от 05.12.2017 N 362-ФЗ (ред. от 29.11.2018) "О федеральном бюджете на 2018 год и на плановый период 2019 и 2020 годов"

- Федеральный закон от 27.11.2017 N 335-ФЗ (ред. от 03.08.2018) "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации"

Основная литература

- Налоги: Учебное пособие. Под редакцией Д. Г. Черника. - 4-е издание, переработанное и дополненное -М.: «Финансы и статистика», 2014г.

- Гончаренко И.А. Сравнительное налоговое право (налоговое право РФ и зарубежных стран) Учебно-методический комплекс. — М.: МГИМО (У) МИД России, каф. административного и финансового права, 2017. — 568 с.

- Мещерякова О.В. Налоговые системы развитых стран мира Справочник. - М.: Фонд "Правовая культура", 2015. - 240с.

- Пансков В. Г. Налоги и налогообложение в РФ: Учебник для Вузов. -6-е изд., доп. и перераб. - М.: Международный центр финансово-экономического развития, 2016.-576с

- Попова Л.В., Дрожжина И.А., Маслов Б.Г. Налоговые системы зарубежных стран. Учебно-методическое пособие. — М.: Дело и Сервис, 2012. — 368 c.

Периодические издания

- Коноплянник Т.М. Бухгалтерская отчетность как информационная база инновационной стратегии предприятия // Проблемы бухгалтерского учета, экономического анализа и статистики. Научная сессия профессорско-преподавательского состава, научных работников и аспирантов по итогам НИР 2012 года: Сборник докладов, 2013.—61-63с.

- Коноплянник Т.М. Регулярный менеджмент как концепция управления финансовой деятельностью предприятия//Проблемы современной экономики,2016 No 3-4.—150-153 с.

- Николаенко А.В.К вопросу об особенностях развития интеграции стран азиатско-тихоокеанского региона//Проблемы современной экономики, 2016 No 3-4. —262-263 с.

- Николаенко А.В. Налоговый анализ в системе управления предприятием//Управленческий учет,2011No 2. —83-87 с.

- Николаенко А.В. Некоторые аспекты применения знаний //Теоретические и прикладные проблемы социальных наук. Сборник научных трудов. Балтийская педагогическая академия. Санкт-Петербург,2014.—47-48 с.

Электронные ресурсы

- Акцизы и их роль в формировании бюджетов. [Электронный ресурс]. – Режим доступа: https://spravochnick.ru/nalogi/akcizy/akcizy_i_ih_rol_v_formirovanii_byudzhetov/

- Изменение ставок акцизов с 2019 года. [Электронный ресурс]. – Режим доступа:https://vesbiz.ru/nalogi/kak-izmenyatsya-akciznie-sbori.html

- Изменение ставок акцизов в 2019 году[Электронный ресурс]. – Режим доступа: https://www.nalog.ru/rn19/news/tax_doc_news/8483945/

- Исчисление акциза: формулы, порядок уплаты и особенности расчета. [Электронный ресурс]. – Режим доступа: http://uriston.com/kommercheskoe-pravo/nalogooblozhenie/aktsizy/poryadok-ischisleniya.html

- Новые налоговые правила 2019: откорректированный механизм расчёта имущественных пошлин, расширенный перечень подакцизных товаров и др. [Электронный ресурс]. – Режим доступа: https://zakonguru.com/nalogi-2/novye-pravila.html

- Плательщики акцизов. [Электронный ресурс]. – Режим доступа: http://bankspravka.ru/bankovskiy-slovar/platelshhiki-aktsizov.html

- Что такое акциз. [Электронный ресурс]. – Режим доступа: https://assistentus.ru/vedenie-biznesa/akciz/

ПРИЛОЖЕНИЕ 1

Таблица 2.1.

Таблица ставок акцизов с 1 января 2019 по 31 декабря 2021

|

Виды подакцизных товаров |

Налоговая ставка (в процентах и (или) рублях за единицу измерения) |

||

|

с 1 января по 31 декабря 2019 года включительно |

с 1 января по 31 декабря 2020 года включительно |

с 1 января по 31 декабря 2021 года включительно |

|

|

Этиловый спирт, произведенный из пищевого или непищевого сырья, в том числе денатурированный этиловый спирт, спирт-сырец, дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый: |

|||

|

реализуемый организациям, осуществляющим производство спиртосодержащей парфюмерно-косметической продукции и уплачивающим авансовый платеж акциза |

0 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

0 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

0 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

|

реализуемый организациям, не уплачивающим авансовый платеж акциза |

107 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

111 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

115 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

|

Спиртосодержащая парфюмерно-косметическая продукция в металлической аэрозольной упаковке |

0 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

0 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

0 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

|

Спиртосодержащая продукция бытовой химии в металлической аэрозольной упаковке |

0 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

0 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

0 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

|

Вся остальная спиртосодержащая продукция |

418 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

435 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

452 рубля за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

|

Алкогольная продукция с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков) |

523 рубля за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

544 рубля за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

566 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

|

Алкогольная продукция с объемной долей этилового спирта до 9 процентов включительно (за исключением пива, напитков, изготавливаемых на основе пива, вин, фруктовых вин, игристых вин (шампанских), сидра, пуаре, медовухи, винных напитков) |

418 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

435 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

452 рубля за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

|

Вина, за исключением вин с защищенным географическим указанием, с защищенным наименованием места происхождения, а также игристых вин (шампанских), фруктовые вина, винные напитки |

18 рублей за 1 литр |

19 рублей за 1 литр |

20 рублей за 1 литр |

|

Вина с защищенным географическим указанием, с защищенным наименованием места происхождения, за исключением игристых вин (шампанских) |

5 рублей за 1 литр |

5 рублей за 1 литр |

6 рублей за 1 литр |

|

Сидр, пуаре, медовуха |

21 рубль за 1 литр |

22 рубля за 1 литр |

23 рубля за 1 литр |

|

Игристые вина (шампанские), за исключением игристых вин (шампанских) с защищенным географическим указанием, с защищенным наименованием места происхождения |

36 рублей за 1 литр |

37 рублей за 1 литр |

38 рублей за 1 литр |

|

Игристые вина (шампанские) с защищенным географическим указанием, с защищенным наименованием места происхождения |

14 рублей за 1 литр |

14 рублей за 1 литр |

15 рублей за 1 литр |

|

Пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта до 0,5 процента включительно |

0 рублей за 1 литр |

0 рублей за 1 литр |

0 рублей за 1 литр |

|

Пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта свыше 0,5 процента и до 8,6 процента включительно, напитки, изготавливаемые на основе пива |

21 рубль за 1 литр |

22 рубля за 1 литр |

23 рубля за 1 литр |

|

Пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта свыше 8,6 процента |

39 рублей за 1 литр |

41 рубль за 1 литр |

43 рубля за 1 литр |

|

Табак трубочный, курительный, жевательный, сосательный, нюхательный, кальянный |

3 050 рублей за 1 кг |

3 172 рубля за 1 кг |

3 299 рублей за 1 кг |

|

Сигары |

207 рублей за 1 штуку |

215 рублей за 1 штуку |

224 рубля за 1 штуку |

|

Сигариллы (сигариты), биди, кретек |

2 938 рублей за 1 000 штук |

3 055 рублей за 1 000 штук |

3 177 рублей за 1 000 штук |

|

Сигареты, папиросы |

1 890 рублей за 1 000 штук + 14,5 процента расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 2 568 рублей за 1 000 штук |

1 966 рублей за 1 000 штук + 14,5 процента расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 2 671 рубля за 1 000 штук |

2 045 рублей за 1 000 штук + 14,5 процента расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 2 778 рублей за 1 000 штук |

|

Табак (табачные изделия), предназначенный для потребления путем нагревания |

5 808 рублей за 1 кг |

6 040 рублей за 1 кг |

6 282 рубля за 1 кг |

|

Электронные системы доставки никотина |

48 рублей за 1 штуку |

50 рублей за 1 штуку |

52 рубля за 1 штуку |

|

Жидкости для электронных систем доставки никотина |

12 рублей за 1 мл |

13 рублей за 1 мл |

14 рублей за 1 мл |

|

Автомобили легковые: |

|||

|

с мощностью двигателя до 67,5 кВт (90 л. с.) включительно |

0 рублей за 0,75 кВт (1 л. с.) |

0 рублей за 0,75 кВт (1 л. с.) |

0 рублей за 0,75 кВт (1 л. с.) |

|

с мощностью двигателя свыше 67,5 кВт (90 л. с.) и до 112,5 кВт (150 л. с.) включительно |

47 рублей за 0,75 кВт (1 л. с.) |

49 рублей за 0,75 кВт (1 л. с.) |

51 рубль за 0,75 кВт (1 л. с.) |

|

с мощностью двигателя свыше 112,5 кВт (150 л. с.) и до 147 кВт (200 л. с.) включительно |

454 рубля за 0,75 кВт (1 л. с.) |

472 рубля за 0,75 кВт (1 л. с.) |

491 рубль за 0,75 кВт (1 л. с.) |

|

с мощностью двигателя свыше 147 кВт (200 л. с.) и до 220 кВт (300 л. с.) включительно |

743 рубля за 0,75 кВт (1 л. с.) |

773 рубля за 0,75 кВт (1 л. с.) |

804 рубля за 0,75 кВт (1 л. с.) |

|

с мощностью двигателя свыше 220 кВт (300 л. с.) и до 294 кВт (400 л. с.) включительно |

1 267 рублей за 0,75 кВт (1 л. с.) |

1 317 рублей за 0,75 кВт (1 л. с.) |

1 370 рублей за 0,75 кВт (1 л. с.) |

|

с мощностью двигателя свыше 294 кВт (400 л. с.) и до 367 кВт (500 л. с.) включительно |

1 310 рублей за 0,75 кВт (1 л. с.) |

1 363 рубля за 0,75 кВт (1 л. с.) |

1 418 рублей за 0,75 кВт (1 л. с.) |

|

с мощностью двигателя свыше 367 кВт (500 л. с.) |

1 354 рубля за 0,75 кВт (1 л. с.) |

1 408 рублей за 0,75 кВт (1 л. с.) |

1 464 рубля за 0,75 кВт (1 л. с.) |

|

Мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л. с.) |

454 рубля за 0,75 кВт (1 л. с.) |

472 рубля за 0,75 кВт (1 л. с.) |

491 рубль за 0,75 кВт (1 л. с.) |

|

Автомобильный бензин: |

|||

|

не соответствующий классу 5 |

13 100 рублей за 1 тонну |

13 100 рублей за 1 тонну |

13 624 рубля за 1 тонну |

|

класса 5 |

12 314 рублей за 1 тонну |

12 752 рубля за 1 тонну |

13 262 рубля за 1 тонну |

|

Дизельное топливо |

8 541 рубль за 1 тонну |

8 835 рублей за 1 тонну |

9 188 рублей за 1 тонну |

|

Моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей |

5 400 рублей за 1 тонну |

5 616 рублей за 1 тонну |

5 841 рубль за 1 тонну |

|

Авиационный керосин |

2 800 рублей за 1 тонну |

2 800 рублей за 1 тонну |

2 800 рублей за 1 тонну |

|

Средние дистилляты |

9 241 рубль за 1 тонну |

9 535 рублей за 1 тонну |

9 916 рублей за 1 тонну. |

- Финансовая политика и ее реализация в РФ ( Финансовая политика, ее сущность, значение и направление )

- Жизненный цикл организации и управление организацией( Модели жизненного цикла)

- Особенности политики мотивации персонала малых предприятий ( Мотивация персонала как фактор повышения эффективности производства )

- Проектирование организации(Типы структур управления)

- Особенности политики мотивации персонала корпорации ( Система мотивации труда сотрудников: понятие, формы и виды )

- Построение организационных структур (Анализ эффективности)

- Теоретические основы формирования стиля руководства в организации

- Трудовая мобильность женщин в регионе РФ (Занятость женщин и проблемы ее формирования)

- Основы программирования на языке HTML ( Основные сведения о языке программирования )

- Проектирование организации

- Человеческий фактор в управлении организацией

- Планирование трудовых ресурсов и определение потребности в персонале