Налоговый учет по налогу на добавленную стоимость (Сущность и функции НДС)

Содержание:

ВВЕДЕНИЕ

Актуальность темы обусловлена тем, что налог на добавленную стоимость признан основным федеральным налогом.

Налогу на добавленную стоимость отводят важную роль в косвенном налогообложении. Доходная часть бюджета нашего государства формируется из значительных поступлений налога на добавленную стоимость. Его относят к важному регулятору перераспределения общественных благ.

Благодаря его применению осуществляется перераспределение налогового бремени, что позволяет соблюдать экономическое и юридическое равенство налогоплательщиков в современных кризисных условиях.

Объект исследования: налог на добавленную стоимость.

Предмет исследования: налоговый учет по налогу на добавленную стоимость.

Цель работы: изучить методологию налогового учета по налогу на добавленную стоимость.

Исходя из поставленной цели перед нами встают следующие задачи:

- Изучить сущность и функции НДС;

- Рассмотреть взаимодействие субъектов налоговых отношений;

- Раскрыть процесс освобождения налогоплательщиков от уплаты НДС;

- Изучить порядок исчисления НДС;

- Раскрыть порядок и сроки уплаты НДС;

- Рассмотреть методологию налогового учета НДС.

Степень изученности темы. Данная тема освещена и проработана в достаточно большом количестве источников и литературы. Однако при этом мало трудов, обобщающих и систематизирующих предмет исследования в полном объеме - в основном авторы предпочитают раскрывать в своих работах более узкие аспекты проблемы. Так, например, необходимо выделить публикации, посвященные системе косвенных налогов в России и перспективам их развития О. Т. Козаевой, И. В. Сугаровой. Кроме этого, большое значение для настоящего исследования имеет работы, посвященные вопросам о незаконном возмещении налога на добавленную стоимость А.О. Пластун, Н.В. Миллер и направлениям бухгалтерского учета и налогообложения Г. А. Чистяковой , А.В. Глущенко и А.А. Дулеповой.

Методы исследования. В основе методологической базы исследования лежит системный подход, в рамках которого налог на добавленную стоимость рассматривается как самоорганизованная система. Также используются такие общелогические методы, как анализ литературы по данной проблематике и синтез полученной информации по теме исследования.

Практическая значимость исследования состоит в том, что его материалы могут быть использованы при написании обобщающих работ, поскольку в исследовании дается систематизированный и обоснованный анализ методики налогового учета налога на добавленную стоимость.

Работа состоит из введения, двух глав, раскрывающих основное содержание работы, заключения и списка использованной литературы.

ГЛАВА I НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ В ЭКОНОМИЧЕСКОЙ СИСТЕМЕ ОБЩЕСТВА

1.1 Сущность и функции НДС

Распространение в конце ХХ века налога на добавленную стоимость, приносящего в государственный бюджет довольно значительные доходы, стало одним из важнейших событий в мировой практике системы налогообложения, а также одних из самых эффективных нововведений в финансовой политике.

Этот факт был доказан опытом многих зарубежных стран, включая Францию, Тунис, Великобританию и Южную Корею. В перечисленных государствах посредством НДС обеспечивается около 12-30% стабильного дохода государственного бюджета[1].

Впервые схема обложения НДС разработал французский экономит М. Лоре в 154 году. Благодаря ему данный налог в 1958 году был введен во Франции[2].

В дальнейшем НДС получил распространение в других странах после подписания Договора о создании Европейского экономического сообщества в 1957 году в Риме. В соответствии с данным Договором странам, которые его подписали, необходимо трансформировать налоговые системы с целью создания общего рынка[3].

Второй директивой Совета ЕЭС, датированной 1967 годом, было провозглашено, что НДС выступает одним из главных косвенных налогов европейских стран. Кроме этого, было принято решение, согласно которому до 1972 года всем странам - членам Совета ЕЭС необходимо ввести НДС.

В 1967 году НДС ввели в Дании, а в 1968 - в ФРГ.

В 1977 году шестой директивой Совета ЕЭС была окончательно утверждена база современной европейской системы обложения НДС.

Таким образом данный процесс окончательно унифицировал систему взимания НДС в европейских странах[4].

По своей сути НДС можно отнести к группе косвенных налогов, характерной чертой которых является фискальная функция. Появлению такого рода налогов способствует активная потребность государства в дополнительных доходах в следствии роста расходов[5].

Одной из первых форм косвенного налога являлись акцизы, устанавливаемые на отдельные виды товаров. НДС в отличии от акцизов устанавливается на все категории товаров.

На сегодняшний день НДС распространен более чем в 40 странах, включая практически все страны Европы, а также Латинскую Америку, Турцию, Индонезию и т.д[6].

Такая обширная география распространения данного налога говорит о том, что он жизнеспособен и вполне соответствует тем требованиям, которые предъявляет современная рыночная экономика.

Помимо этого, необходимо выделить те факторы, которые также способствовали эффективному внедрению и распространению НДС:

- Недостатки, которые имеются у прямых налогов. Например: чрезмерная тяжесть налогообложения, а также обширные возможности уклонения от их уплаты;

- Дефицит бюджета, имеющий постоянный характер во многих странах, и, как следствие, все более возрастающая потребность в расширении налогооблагаемой базы;

- Необходимость совершенствования налоговых систем, существующих на сегодняшний день, и приведения их в соответствие уровню экономического развития.

Таким образом, на сегодняшний день во многих странах развился идентичный механизм взимания НДС.

Что касается Российской Федерации, то здесь НДС был введен в 1992 году и законодательно закреплен в Законе РСФСР № 19921 "О налоге на добавленную стоимость" от 06.12.1991 г.[7] На сегодняшний день этот закон отменен.

Налогообложение добавленной стоимости – одна из наиболее важных форм косвенного налогообложения. Введение косвенных налогов в налоговые системы государств с рыночной экономикой обычно связывают с возрастанием потребности государства в доходах бюджета. Современные национальные налоговые системы, как известно, сочетают прямые и косвенные налоги[8]. Одни государства отдают предпочтение прямым налогам, а другие – косвенным. Характер предпочтения зависит в значительной степени от экономического развития государства: чем ниже уровень развития, тем большую долю доходов государство получает от взимания косвенных налогов. И наоборот, чем выше этот уровень, тем значительнее роль прямых налогов в налоговой системе страны[9].

Важнейшим свойством косвенного налога является включение его в цену облагаемых товаров (работ, услуг) путем надбавок к цене или включения в издержки производства. В нормальных экономических условиях уплата косвенных налогов производится конечными потребителями, хотя вносят эти налоги в бюджет непосредственно продавцы и производители облагаемых товаров (работ, услуг).

Еще одна особенность косвенных налогов заключается в том, что применяется дозированный порядок их уплаты для реального плательщика.

Русский ученый М.Н. Соболев отмечал другие преимущества косвенных налогов:

- Эти налоги, поскольку они попадают на предметы широкого потребления, всегда весьма доходны для государства;

- Косвенные налоги, включаемые в цену товара, платятся незаметно для потребителя. Здесь утрачивается непосредственная связь между платежом налога и осознанием этого платежа;

- Косвенные налоги не могут сопровождаться недоимками, как это происходит с прямыми налогами, поскольку они входят в цену товаров, которые и покупаются потребителями тогда, когда у них имеются деньги[10].

Взимание НДС как косвенного налога направлено прежде всего на решение фискальных задач государства[11]. Во многих зарубежных странах он использовался для покрытия бюджетных дефицитов, так как увеличение налоговых ставок по прямым налогам, как правило, приводит к замедлению процесса накопления капитала и к снижению деловой активности. Но НДС отводится и определенная роль в регулировании экономических и социальных процессов в стране. Так, например, в европейских странах от налога освобождаются средства, инвестируемые в основной капитал, не платят налоги банки, учебные заведения, имеются льготы у общественных организаций инвалидов[12].

В теории налогообложения в систему косвенного обложения обычно включают две группы налогов:

- Налоги на потребление, сумма которых включается в состав платежей, получаемых от покупателя при реализации товаров (работ, услуг), т.е. они взимаются через цену в виде своеобразных надбавок (налог с оборота, налог с продаж, акциз);

- Налоги, относимые на затраты, которые увеличивают издержки производства, а следовательно, и цену товаров (работ, услуг). К ним, в частности, относятся налог на имущество, таможенная пошлина, налог на рекламу[13].

НДС входит в группу налогов на потребление. Особенностью НДС, отличающей его от других и не только косвенных налогов, является возмещение государством суммы налога, уплаченной при приобретении товаров (работ, услуг). Эта особенность определяет механизм формирования налоговых доходов бюджета в части НДС[14].

НДС как наиболее значительный косвенный налог выполняет две взаимодополняющие функции: фискальную и регулирующую. Фискальная функция, в частности, заключается в мобилизации существенных поступлений от данного налога в доход бюджета за счет простоты взимания и устойчивости базы обложения. В свою очередь, регулирующая функция проявляется в стимулировании производственного накопления и усилении контроля над сроками продвижения товаров и их качеством[15].

Налог на добавленную стоимость играет ведущую роль в косвенном налогообложении. Поступления от него занимают значительное место в доходной части бюджета нашего государства. Причем доля поступлений от налога на добавленную стоимость в общих налоговых доходах государства неуклонно возрастает. Этот налог прочно занимает первое место среди всех налоговых доходов государства.

1.2 Взаимодействие субъектов налоговых отношений

Налог на добавленную стоимость относят к основному косвенному налогу и главному налогу, который формирует доходную часть бюджета. Сумма платежей по налогу на добавленную стоимость в бюджет превышает поступления по другим налогам, даже по налогу на прибыль.

При осуществлении производственной или торговой деятельности, между предприятием или организацией и государством возникают гражданско-правовые отношения. Эти отношения регулируются законодательством РФ. Законодательство о налогах и сборах контролирует отношения, связанные с установлением, ведением и взиманием налогов и сборов в Российской Федерации, согласно ст. 2 Налогового кодекса Российской Федерации.

С помощью взимания налогов, обеспечивается формирование доходов государства. Одновременно осуществляется регулирование экономики страны[16].

Налоговая система – это инструмент государственного управления обществом.

Законодательство по налогам и сборам определяет участников налоговых отношений, согласно ст.9 НК РФ[17]:

- Субъекты налога;

- Налоговые агенты;

- Государственные органы.

К субъектам налоговых отношений относят[18]:

- Федеральную налоговую службу Российской Федерации, ее территориальные подразделения.

- Государственный таможенный комитет Российской Федерации, его территориальные подразделения.

- Государственные внебюджетные органы (Счетная палата РФ, Федеральное казначейство).

- Органы внутренних дел.

- Министерство финансов РФ и финансовые органы субъектов федерации.

- Государственные органы исполнительной власти и органы местного самоуправления, осуществляющие взимание налогов и сборов;

- Организации и физические лица, признаваемые налоговыми агентами (на них возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов);

- Налогоплательщики: организации, физические лица-граждане, физические лица и индивидуальные предприниматели, налоговые агенты[19].

Государственные налоговые органы являются единой системой. Они осуществляют контроль по соблюдению налогоплательщиками налогового законодательства, за правильным исчислением налогов и сборов, за порядком их перечисления в бюджет, за соблюдением валютного законодательства. Налоговые органы взаимодействуют с органами правоохранительной и исполнительной власти, с государственным таможенным комитетом РФ[20].

В компетенцию таможенных органов входит контроль за исполнением налогового и таможенного законодательства в ситуациях, связанных с перемещением продукции через таможенную границу РФ[21].

Органы исполнительной и правоохранительной власти предупреждают, выявляют и пресекают налоговые правонарушения, преступления. Так обеспечивается экономическая безопасность страны.

Согласно Налоговому кодексу РФ, к налоговым органам в РФ относят только Федеральную налоговую службу Российской Федерации и еѐ территориальные подразделения. Федеральная налоговая служба РФ находится в подчинении у Президента и Правительства РФ. Она занимается общим руководством, проводит контроль и координацию деятельности подчиненных ей территориальных налоговых органов. Федеральная налоговая служба наделена правом заниматься разработкой форм расчетов по налогам, форм налоговых деклараций, заявлений на постановку на учет в налоговые органы.

Аналогичными функциями наделены территориальные подразделения Федеральной налоговой службы. Первичным звеном налоговых органов являются государственные налоговые инспекции, создаваемые в районах[22].

Налоговые инспекции на местах ведут реестры налогоплательщиков, контролируют сроки предоставления документов по исчислению налоговых платежей, формируют налоговую отчетность. Данную отчетность предоставляют вышестоящим налоговым органам[23].

Дополнительно налоговые инспекции ежемесячно предоставляют в финансовые органы информацию о суммах налогов и сборов, которые поступили в бюджет.

Налоговый кодекс РФ содержит перечень прав и обязанностей, которыми наделены налоговые и таможенные органы, а также органы внутренних дел[24].

Согласно Налоговому кодексу РФ, физические лица, организации, предприятия могут выступать как в качестве налогоплательщиков и плательщиков сборов, так и в качестве налоговых агентов.

В налоговой практике российского законодательства в основе лежит понятие «резидент». В соответствии со ст. 207 Налогового кодекса РФ, резидентами РФ считаются физические лица, их еще называют налоговыми резидентами РФ, которые находятся на территории РФ не менее 183 дней в календарном году[25].

Налоговый кодекс РФ в части первой (глава 3) содержит перечень прав и обязанностей налогоплательщиков , плательщиков сборов. Организации и физические лица, которые согласно налоговому законодательству наделены обязательством уплаты налогов и сборов, определяются как налогоплательщики и плательщики сборов.

Исполнение полномочий налогоплательщиков возложено на филиалы и территориальные подразделения налоговых инспекций. Лица, наделенные обязанностью исчислить сумму налога за налогоплательщика, удержать эту сумму у налогоплательщика и перечислить ее в государственный бюджет, признаются налоговыми агентами. Налоговое законодательство, ст. 24 части первой НК РФ, устанавливает круг налоговых агентов.

Ими являются физические лица – предприниматели, организации, обязанность которых возникает по исчислению[26]:

- Налога на доходы физических лиц;

- Налога на дивиденды и доходы от долевого участия;

- НДС с объема проданной продукции, реализация которой происходит на территории РФ иностранными юридическими лицами, которые не состоят на налоговом учете, и с услуг по аренде федерального имущества, имущества субъектов РФ и муниципального имущества[27].

Ситуации, при которых лица определяются налоговыми агентами по НДС:

- Приобретение товаров на территории РФ у иностранных лиц, которые не состоят на учете в налоговых органах РФ.

- Аренда или покупка федерального имущества, имущества субъектов РФ, муниципального имущества.

- Продажа конфискованного имущества или имущества, реализация которого осуществляется на основании решения суда. А также продажа бесхозных ценностей, кладов, скупленных ценностей или ценностей, перешедших по праву наследования государству. Исключением является продажа имущества должников, которые признаны банкротами.

- Взятие на себя роли посредника при продаже товаров, работ, услуг на территории РФ у иностранных лиц, которые не состоят на учете в налоговых органах РФ.

- Применение организациями и индивидуальными предпринимателями спецрежимов, а именно, упрощенной системы налогообложения, системы налогообложения в виде единого налога на вмененный доход, систему налогообложения для сельскохозяйственных товаропроизводителей, патентную систему налогообложения или использование освобождения от уплаты НДС[28].

В первой ситуации, где осуществляется покупка товаров на территории РФ у иностранного лица, который не состоит на учете в налоговых органах РФ, налоговый агент вычитает сумму НДС из причитающихся иностранному продавцу средств за проданные товары. Затем перечисляет эту сумму НДС в государственный бюджет[29].

Сумма НДС находится путем умножения налогооблагаемой базы на налоговую ставку. Согласно со ст. 143 Налогового кодекса части второй к налогоплательщикам НДС относят[30]:

- Организации;

- Индивидуальные предприниматели;

- Лица, признаваемые налогоплательщиками налога на добавленную стоимость в связи с перемещением товаров через таможенную границу Таможенного союза.

Налогоплательщикам в обязательном порядке необходимо предоставлять следующую информацию в письменной форме в налоговый орган[31]:

- Открытие или закрытие счетов в кредитных организациях в течение десяти дней.

- Об участии в российских или иностранных организациях в течение первого месяца со дня такого участия.

- Обо всех обособленных подразделениях на территории РФ в течение первого месяца со дня их создания, реорганизации или ликвидации.

- Объявление о банкротстве, ликвидации или реорганизации в течение трех дней со дня принятия такого решения[32].

- Данные, касающиеся изменения места нахождения или места жительства в течение десяти дней с момента таких изменений.

Налогоплательщики НДС делятся на две группы[33]:

- Налогоплательщики, которые уплачивают «внутренний» НДС. Подразумевается уплата НДС, возникающего при продаже продукции на территории РФ.

- Налогоплательщики, которые уплачивают «ввозной» НДС. Подразумевается уплата НДС на таможне, возникающего при ввозе продукции на территорию РФ.

Надо отметить, что вторая группа плательщиков НДС больше чем первая группа. На территории РФ «внутренний» НДС платит только определенная часть организаций и предприятий. Другая же часть имеет освобождение от уплаты НДС либо не являются плательщиками НДС вовсе[34].

В Налоговом кодексе РФ[35] предусмотрено освобождение организаций и индивидуальных предпринимателей от исчисления и уплаты НДС на внутреннем рынке при определенных условиях ( ст. 145 НК РФ части второй):

- если выручка от реализации в совокупности не более 2 млн. рублей за три последовательных календарных месяца (без учета НДС);

- при получении статуса участника проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28.09.2010 N 244-ФЗ "Об инновационном центре Сколково"[36].

Данное освобождение действует в течение двенадцати последующих календарных месяцев. Операции по ввозу товаров на территорию РФ не подпадают под действие данного освобождения.

Следовательно, если организация, освобожденная от обязанностей налогоплательщика НДС, совершает операции по ввозу продукции на территорию РФ, ей необходимо будет выполнить обязанности налогового агента по данным операциям согласно со ст. 161 НК РФ части второй, то есть заплатить налог на таможне.

При желании организации получить освобождение от исчисления и уплаты НДС, ей необходимо поставить в известность налоговую инспекцию и предоставить документы: выписку из бухгалтерского баланса; выписку из книги продаж; выписку из книги учета доходов и расходов и хозяйственных операций (для ИП)[37].

Организации, которые не являются плательщиками НДС согласно со ст.143 НК РФ части второй[38]:

- Организации и предприниматели, которые применяют систему налогообложения для сельскохозяйственных товаропроизводителей, далее ЕСХН;

- Организации и предприниматели, которые применяют упрощенную систему налогообложения, далее УСН;

- Организации и предприниматели, которые применяют систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности , далее – ЕНВД;

- Организации и предприниматели, которые применяют патентную систему налогообложения[39];

- Организации и предприниматели, имеющие освобождение от исчисления и уплаты НДС.

Однако все выше перечисленные организации должны будут заплатить НДС, в случае выставления ими покупателям счета-фактуры с указанной суммой налога. Указанные организации не имеют право на получение вычетов по НДС[40].

Налогоплательщики имеют те же права, что и налоговые агенты. Они имеют право на:

- Получение бесплатной информации от налоговых органов о налоговом законодательстве;

- Получение разъяснений от налоговых органов по вопросам, касающихся применения налогового законодательства;

- Применение налоговых льгот;

- Получение отсрочки или рассрочки, налогового кредита;

- На получение возврата или зачета излишне уплаченных налогов;

- Представление своих интересов в налоговых органах лично или посредством своего представителя;

- На предоставление пояснений по исчислению и уплате налогов, по актам налоговых проверок в налоговые органы;

- На личное присутствие, в случае проведения выездной налоговой проверки;

- Получение копий актов налоговой проверки и решений налоговых органов;

- Не выполнение неправомерных актов и требований налоговых органов;

- Обжалование актов и действий налоговых органов;

- Налоговую тайну;

- Полное возмещение убытков, понесенных в результате незаконных решений и действий налоговых органов[41].

Основными обязанностями налогоплательщиков и налоговых агентов являются[42]:

- Постановка на учет в налоговые органы по месту своего нахождения;

- Плата установленных налогов и в порядке, установленном налоговым законодательством;

- Ведение учета объектов налогообложения;

- Представление налоговой отчетности, налоговых деклараций в налоговые органы. При постановке на учет в налоговых органах, налогоплательщику выдается его индивидуальный идентификационный номер, далее ИНН[43].

При составлении налоговой отчетности налогоплательщик указывает свой ИНН во всех документах. Индивидуальный идентификационный номер состоит из восьми цифр. Первые две цифры соответствуют региону местонахождения налогоплательщика, третья и четвертая цифра являются номером налоговой инспекции, в которой налогоплательщик стоит на учете. Последующие цифры и есть его регистрационный номер[44].

Между участниками налоговых отношений могут возникать споры, касающиеся вопросов по исчислению НДС, по оформлению первичных документов, о порядке и сроков возмещения, возврата или зачета НДС, о добросовестности контрагентов.

1.3 Освобождение налогоплательщиков от уплаты НДС

Организации и индивидуальные предприниматели имеют право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС[45], если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этих организаций или индивидуальных предпринимателей без учета НДС не превысила в совокупности 2 млн. руб.[46]

Освобождение не предоставляется организациям и индивидуальным предпринимателям, осуществлявшим реализацию подакцизных товаров в течение трех предшествующих последовательных календарных месяцев. Освобождение от исполнения обязанностей налогоплательщика НДС не применяется в отношении обязанностей, возникающих в связи с ввозом товаров на таможенную территорию РФ[47].

Лица, использующие право на освобождение, должны представить соответствующее письменное уведомление и документы, которые подтверждают право на такое освобождение, в налоговый орган по месту своего учета.

Документами, подтверждающими право на освобождение (продление срока освобождения), являются[48]:

- Выписка из бухгалтерского баланса (представляют организации);

- Выписка из книги продаж;

- Выписка из книги учета доходов и расходов и хозяйственных операций (представляют индивидуальные предприниматели);

- Копия журнала полученных и выставленных счетов-фактур.

Указанные уведомления и документы представляются не позднее 20-го числа месяца, начиная с которого эти лица используют право на освобождение.

Организации и индивидуальные предприниматели, направившие в налоговый орган уведомление об использовании права на освобождение (о продлении срока освобождения), не могут отказаться от этого освобождения до истечения 12 последовательных календарных месяцев, за исключением случаев, когда право на освобождение будет ими утрачено[49].

По истечении 12 календарных месяцев не позднее 20-го числа последующего месяца организации и индивидуальные предприниматели, которые использовали право на освобождение, представляют в налоговые органы[50]:

- Документы, подтверждающие, что в течение указанного срока освобождения сумма выручки от реализации товаров (работ, услуг) без учета НДС за каждые три последовательных календарных месяца в совокупности не превышала 2 млн. руб.;

- Уведомление о продлении использования права на освобождение в течение последующих 12 календарных месяцев или об отказе от использования, данного права.

Если в течение периода, в котором организации и индивидуальные предприниматели используют право на освобождение, сумма выручки от реализации товаров (работ, услуг) без учета НДС за каждые три последовательных календарных месяца превысила 2 млн. руб. либо если налогоплательщик осуществлял реализацию подакцизных товаров, налогоплательщики, начиная с 1-го числа месяца, в котором имело место такое превышение либо осуществлялась реализация подакцизных товаров, и до окончания периода освобождения утрачивают право на освобождение.[51] Сумма НДС за месяц, в котором имело место, указанное превышение либо осуществлялась реализация подакцизных товаров и (или) подакцизного минерального сырья, подлежит восстановлению и уплате в бюджет в установленном порядке[52].

Сумма НДС подлежит восстановлению и уплате в бюджет в установленном порядке с взысканием с налогоплательщика соответствующих сумм налоговых санкций и пеней[53]:

- В случае если налогоплательщик не представил уведомление и документы, подтверждающие право на освобождение (либо представил документы, содержащие недостоверные сведения);

- В случае если налоговый орган установил, что налогоплательщик не соблюдает установленные ограничения.

Налогоплательщик вправе направить в налоговый орган уведомление и вышеуказанные документы по почте заказным письмом. Днем их представления в налоговый орган считается шестой день со дня направления заказного письма[54].

Суммы НДС, принятые налогоплательщиком к вычету до использования им права на освобождение, по товарам (работам, услугам)[55], в том числе основным средствам и нематериальным активам, приобретенным для осуществления операций, признаваемых объектами налогообложения НДС, но не использованным для указанных операций, после отправки налогоплательщиком уведомления об использовании права на освобождение подлежат восстановлению в последнем налоговом периоде перед отправкой уведомления об использовании права на освобождение путем уменьшения налоговых вычетов[56].

Суммы НДС, уплаченные по товарам (работам услугам), приобретенным налогоплательщиком, утратившим право на освобождение, до утраты указанного права и использованным налогоплательщиком после утраты им этого права при осуществлении операций, признаваемых объектами налогообложения НДС, принимаются к вычету.

ГЛАВА II ПОРЯДОК РАСЧЕТА И УПЛАТЫ НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ

2.1 Порядок исчисления НДС

По НДС не предусмотрено единой налоговой ставки, то есть согласно ст. 164 НК РФ действует система налоговых ставок[57], которая представлена в виде таблицы 1.

Таблица 1 - Ставки НДС[58]

В соответствии с п.1 ст.166 НК РФ сумма НДС исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, а при раздельном учете (в случае наличия операций, облагаемых по различным ставкам)[59] – как сумма налога, полученная в результате сложения сумм налогов, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз. При этом общая сумма НДС получается сложением всех исчисленных сумм НДС за конкретный налоговый период.

Важной практической особенностью является факт, что согласно п 7 ст.166 НК РФ в случае отсутствия у налогоплательщика бухгалтерского учета или учета объектов налогообложения налоговые органы имеют право исчислять суммы НДС, подлежащие уплате, расчетным путем на основании данных по иным аналогичным налогоплательщикам. На практике данной нормой налоговые органы пользуются достаточно часто, поэтому в случае возникновения проблем лучше признать неправильность исчисления НДС, но стараться сделать все возможное, чтобы не было доказано отсутствие ведения бухгалтерского или налогового учета по НДС[60].

В соответствии со ст. 167 НК РФ моментом определения Налоговой базы является наиболее ранняя из следующих дат[61]:

- День отгрузки (передачи) товаров (работ, услуг);

- День оплаты, частичной оплаты в счёт предстоящих поставок товаров (работ, услуг).

Сумма НДС, исчисленная как процентная доля налоговой базы за конкретный налоговый период, и сумма НДС, подлежащая уплате в бюджет, не всегда тождественны. Это обусловлено тем, что налогоплательщики имеют право вычесть из исчисленной суммы НДС суммы налоговых вычетом, рассчитанных на основании положений ст.171 НК РФ. Учитывая вышесказанное и в соответствии с требованиями ст. 173 НК РФ определить НДС, подлежащий уплате в бюджет можно по формуле 1[62].

(1) НДС б = НБ*Ставка - НВ,

где НДС б – Налог на добавленную стоимость, подлежащий уплате в бюджет;

Ставка – Соответствующая ставка по налогу;

НВ – Налоговые вычеты по налогу.

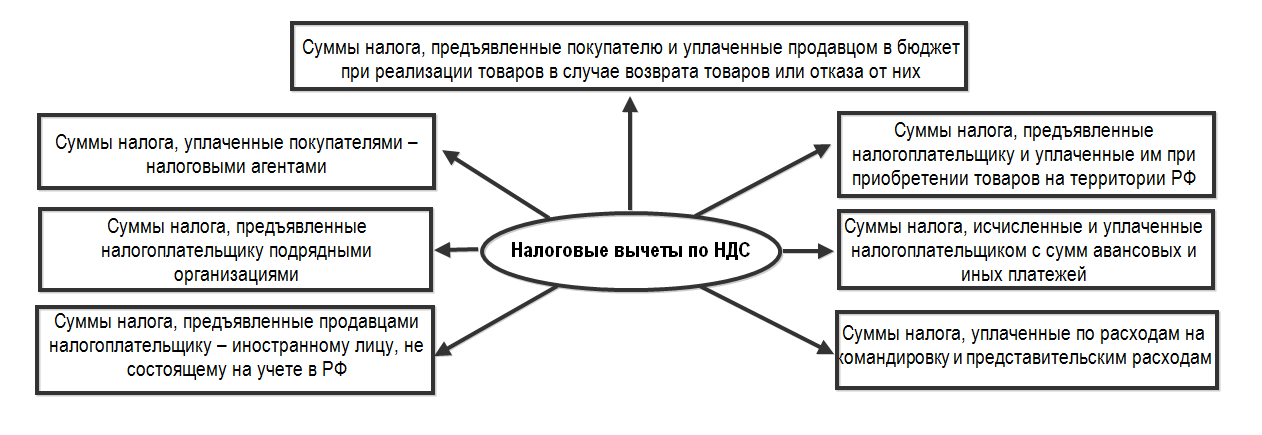

Согласно ст.171 НК РФ налогоплательщик имеет право уменьшить общую сумму НДС на суммы налоговых вычетов. Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг) на территории Российской Федерации либо уплаченные налогоплательщиком при ввозе товаров на таможенную территорию Российской Федерации в отношении[63]:

- Товаров (работ, услуг), приобретенных для осуществления производственной деятельности или иных операций, признаваемых объектами налогообложения в соответствии с НК РФ;

- Товаров (работ, услуг), приобретаемых для перепродажи[64].

На основании ст.172 НК РФ система налоговых вычетов по НДС может быть представлены в виде рисунка 1.

Рисунок 1 - Налоговые вычеты по НДС[65]

Следует обратить внимание на то, что согласно п.2 ст.173 НК РФ, если сумма налогового вычета окажется больше суммы НДС к уплате, исчисленного по операциям, признаваемым объектом налогообложения НДС, то разница между суммой налогового вычета и суммой НДС к уплате подлежит возмещению налогоплательщику

2.2 Порядок и сроки уплаты НДС

В соответствии со ст. 174 НК РФ НДС уплачивается по итогам каждого налогового периода исходя из фактической реализации за истекший период не позднее 20-го числа месяца, следующего за истекшим налоговым периодом[66].

При ввозе товаров в Россию уплачивается в соответствии с таможенным законодательством.

НДС, подлежащий уплате в бюджет, по операциям реализации на территории РФ уплачивается по месту налогового учета плательщика[67].

Налоговые агенты уплачивают НДС по итогам налогового периода, в котором произошла соответствующая реализация, по месту своего нахождения[68].

Плательщики обязаны представить в налоговые органы по месту своего учета налоговую декларацию в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Плательщики с ежемесячными в течение квартала суммами выручки от реализации без учета НДС, не превышающими 2 млн. руб., вправе уплачивать НДС исходя из фактической реализации за истекший квартал не позднее 20-го числа месяца, следующего за истекшим кварталом.

Плательщики, уплачивающие налог ежеквартально, представляют декларацию в срок не позднее 20-го числа месяца, следующего за истекшим кварталом.

2.3 Налоговый учет НДС

Под налоговым производством понимается многообразие приемов, способов, методик, которые определяют порядок выполнения обязанностей налогоплательщиков по исчислению и уплате налогов в государственный бюджет. Если говорить своими словами, то налоговое производство это порядок выполнения налогового обязательства, который устанавливает налоговое законодательство[69].

Данный порядок, общие правила выполнения налогового обязательства, налоговое законодательство определяет в ст. 38-79 НК РФ части первой. Предметом регулирования выступает налоговая отчетность, сведения о которой содержатся в статьях 80-81 НК РФ части первой[70].

Основой для исчисления налогов являются данные бухгалтерского и налогового учета. Согласно с Федеральным законом N 402-ФЗ «О бухгалтерском учете», под бухгалтерским учетом понимается упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного непрерывного и документального учета всех хозяйственных операций[71].

Под налоговым учетом понимают систему обобщения информации, благодаря которой определяется налоговая база. Налоговая база определяется на основе данных первичных документов.

Налоговый учет обеспечивает информацией внутренних и внешних пользователей, в которой раскрывается информация о правильности, полноте и своевременности исчисления и уплате налога в бюджет. Необходимым условием правильной организации налогового учета является наличие учетной политики организации для целей налогообложения[72].

Учетная политика организации должна отражать порядок ведения налогового учета. Ее утверждает приказом руководитель организации. Под учетной политикой организации для целей налогообложения понимают выбранную совокупность способов и методов по определению доходов и расходов, их признания, оценки и распределения.

Начальной стадией налогового производства является документирование и сопровождение налогового производства. Документирование налогового производства способствует формированию источников налоговой информации, которую используют при исчислении сумм налоговых платежей[73].

Информация, которая необходима для исчисления налогов, содержится в[74]:

- Отчетно-расчетной документации, которая включает в себя налоговую декларацию, налоговые расчеты, расчетные ведомости по налогам;

- Сопутствующей налоговой документации, которая включает в себя расчеты стоимости имущества, справки об авансовых взносах и т.д.;

- Учетно-налоговых регистрах, которые включают в себя книгу учета доходов и расходов (для ИП ), налоговую карточку физического лица и т.д.;

- Извещениях;

- В требованиях об уплате налогов и сборах[75].

Документирование и учет операций по НДС проводится в сочетании с ведением бухгалтерских документов и ведением регистров налогового учета. Налоговый кодекс РФ строго регламентирует порядок заполнения данных документов в зависимости от объекта налогообложения и порядка исчисления НДС. К регистрам налогового учета по расчету НДС относят журналы учета полученных и выставленных счетов-фактур, книги покупок и продаж[76].

В список форм налогового учета и отчетности по налогу на добавленную стоимость входят важные и широко применяемые формы, которые утверждаются федеральными органами государственной власти, а именно[77]:

- Налоговая декларация по налогу на добавленную стоимость;

- Налоговая декларация по косвенным налогам (налогу на добавленную стоимость и акцизам) при импорте товаров на территорию РФ с территории государств-членов Таможенного союза;

- Счет-фактура;

- Журналы учета выставленных и полученных счетов-фактур;

- Книга покупок;

- Книга продаж;

- Уведомление об использовании права на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость.

Рассмотрим далее каждую форму налогового учета. Первичным документом, на основании которого суммы НДС предъявляются к вычету, является счет-фактура. Счет-фактура это документ, подтверждающий факт отгрузки товаров или оказание услуг и их стоимость[78].

Всем налогоплательщикам НДС, совершающим операции, подпадающие под понятие «объект налогообложения», необходимо составлять счета-фактуры согласно ст. 169 НК РФ части второй.

- В ряде случаев налогоплательщики имеют право не составлять счета-фактуры, например:

- В случае совершения операций по реализации ценных бумаг;

- В случаях совершения банковских операций банками (исключение – инкассация);

- В случае совершения операций страховыми организациями, которые связанны с оказанием услуг по договорам страхования, сострахования и перестрахования;

- В случае совершения операций, которые связанны с оказанием услуг по негосударственному обеспечению негосударственными пенсионными фондами[79].

При совершении операций, подпадающих под понятие «объект налогообложения», счета-фактуры необходимо выставить в течение пяти дней. Все счета-фактуры необходимо составить до конца налогового периода, в течение которого были исчислены суммы налога по данным операциям[80].

Счета-фактуры выписываются в двух экземплярах, один из которых отправляется покупателю, а второй экземпляр продавец оставляет у себя. В ситуациях, когда объект налогообложения используется для собственных нужд или покупатель отсутствует, счет-фактура выписывается в одном экземпляре.

Счета–фактуры выписываются на бумажном носителе или в электронном виде. Для формирования счета-фактуры в электронном виде, необходимыми условиями являются обоюдное согласие сторон договора и наличие у сторон возможностей для приема и обработки этих счетов-фактур, а также наличие электронной цифровой подписи.

Порядок заполнения счета-фактуры утвержден Постановлением Правительства РФ от 26.12.2011 N 1137 "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость"[81].

Обязательные реквизиты счета-фактуры[82]:

- Номер счета-фактуры, согласно порядковому номеру, присвоенному в книге продаж или книги покупок.

- Дата выписки счета-фактуры.

- Полное или сокращенное (указанное в учредительных документах) наименование продавца.

- Полное или сокращенное (указанное в учредительных документах) наименование покупателя.

- Юридический адрес покупателя и продавца.

- Идентификационный номер, далее ИНН, продавца и покупателя.

- Код причины постановки на учет налогоплательщика, далее КПП, продавца и покупателя.

- Полное или сокращенное (указанное в учредительных документах) наименование грузоотправителя. Грузоотправитель это фактическое лицо, которое отправляет товар.

- Полное или сокращенное (указанное в учредительных документах) наименование грузополучателя. Грузополучатель это фактическое лицо, который получает товар[83].

- Реквизиты оплаты.

- Наименование товара.

- Единица измерения товара.

- Количество единиц товара.

- Цена (тариф) товара без НДС или с учетом НДС.

- Стоимость общего количества единиц товара без НДС.

- Сумма акциза по подакцизным товарам.

- Налоговая ставка.

- Предъявленная покупателю сумма НДС.

- Стоимость общего количества единиц товара с учетом НДС.

- Страна происхождения товара, при условии иностранного происхождения товаров.

- Номер грузовой таможенной декларации.

- Оригинальные подписи от продавца и покупателя: руководитель организации и главный бухгалтер.

- Печати обоих сторон сделки.

Счета-фактуры с подчистками и помарками являются недействительными[84]. Вносить исправления в счета-фактуры можно корректурным методом. Вносимые исправления заверяются подписью руководителя и печатью продавца, также должна присутствовать дата вносимого исправления[85].

Налоговые органы при проведении проверок первоначально проверяют правильность заполнения счета-фактуры. При выявлении нарушений правильности заполнения счета-фактуры, налоговые органы лишают налогоплательщика права применения вычета данной суммы НДС[86].

Журналы учета полученных и выставленных счетов-фактур, являются журналами, в которых ведется учет поступивших и выставленных счетов- фактур по мере их поступления или выставления[87].

Порядок ведения журналов учета полученных и выставленных счетов- фактур утвержден Постановлением Правительства РФ от 26.12.2011 N 1137 "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость"[88].

Журнал учета полученных счетов-фактур ведется покупателем, а журнал учета выставленных счетов-фактур ведется продавцом. Формы данных журналов на законодательном уровне не установлены, поэтому покупатели или продавцы вполне могут сшивать счета-фактуры за определенный период. Полученные и выставленные счета-фактуры и соответствующие им журналы учета хранятся не менее четырех лет[89].

Помимо ведения журналов учета полученных и выставленных счетов- фактур, налогоплательщики обязаны вести книгу продаж и книгу покупок. В книге продаж ведется учет выставленных продавцом счетов-фактур. Также там регистрируются документы, которые приравниваются к счетам-фактурам и которые выдаются вместо них. К таким документам относят ленту контрольно- кассовых машин, бланки строгой отчетности[90].

В книге продаж счета-фактуры регистрируются в хронологическом порядке в течение одного налогового периода. По данным книгу продаж налогоплательщик определяет размер налогового обязательства по НДС.

В настоящее время книгу продаж организации вправе вести в электронном виде. В конце каждого налогового периода, книгу продаж необходимо распечатать, страницы пронумеровать и скрепить печатью.

Основные реквизиты книги продаж:

- Полное или сокращенное (указанное в учредительных документах) наименование продавца.

- ИНН и КПП продавца.

- Налоговый период, в течение которого производились продажи.

- Дата и номер счета-фактуры продавца.

- Полное или сокращенное (указанное в учредительных документах) наименование покупателя.

- ИНН и КПП покупателя.

- Дата оплаты счета-фактуры.

- Итоговая сумма продаж по счету-фактуре, включая НДС.

- Суммы НДС и налоговые ставки.

Когда возникает необходимость внести изменения в книгу продаж, регистрацию счета-фактуры производят в дополнительном листе книге продаж в том налоговом периоде, в котором была зарегистрирована счет- фактура[91].

Наличие дополнительных листов в книге продаж является неотъемлемой частью книги продаж.

На основании данных, которые содержатся в книге продаж, заполняют налоговую декларацию по НДС. Книга покупок необходима для регистрации выставленных продавцами счетов-фактур. На основании данных книги покупок определяется сумма НДС, которую предъявляют к вычету или возмещению[92].

В ней также ведется регистрация счетов-фактур в хронологическом порядке в рамках одного налогового периода. Нужно отметить, что в книге покупок проводится регистрация счетов-фактур только российских контрагентов. Книгу покупок также необходимо хранить не менее четырех лет. Ведение книги покупок разрешается в электронном виде[93].

В конце каждого налогового периода, книгу покупок необходимо распечатать, страницы пронумеровать и скрепить печатью. Основные реквизиты книги покупок соответствуют реквизитам книги продаж. Когда возникает необходимость внести изменения в книгу покупок при аннулировании счета-фактуры, запись проводят в дополнительном листе книге продаж в том налоговом периоде, в котором была зарегистрирована счет-фактура[94].

Наличие дополнительных листов в книге продаж является неотъемлемой частью книги продаж. Руководитель организации или уполномоченное на то лицо ведет контроль за правильным ведением книги продаж и книги покупок. Налоговой декларации отводится важное место в налоговой документации.

Под налоговой декларацией подразумевается письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источниках доходов, налоговых льготах и исчисленной суммы налога.

Налоговую декларацию по НДС предоставляют в налоговые органы организации, индивидуальные предприниматели – налогоплательщики НДС, налоговые агенты. Ее необходимо предоставить не позднее 25 числа месяца, который следует за истекшим налоговым периодом.

Если налоговая декларация была заполнена налогоплательщиком с ошибками, ему необходимо предоставить уточненную декларацию с внесенными изменениями. Ее также необходимо предоставить в установленные сроки иначе ее предоставление не засчитается[95].

Налоговые органы вправе проводить налоговые проверки. В ситуациях, когда налоговые органы произвели доначисление налога к уплате в бюджет или уменьшили сумму налога к возмещению из бюджета, уточненную налоговую декларацию предоставлять не нужно.

В содержание декларации входит[96]:

- Титульный лист;

- Раздел, в котором указывается сумма налога, подлежащая к уплате в бюджет согласно данным налогоплательщика;

- Раздел отражающий сумму налога, которую необходимо уплатить в бюджет согласно данным налогового агента;

- Раздел, содержащий расчет суммы налога, которая подлежит уплате в бюджет по операциям, облагаемым по налоговым ставкам;

- Раздел, содержащий расчет суммы налога по операциям, связанных с реализацией товаров, работ или услуг, обоснованность применения налоговой ставки 0% по которым документально подтверждена[97];

- Раздел, содержащий расчет суммы налога по операциям, связанных с реализацией товаров, работ или услуг, обоснованность применения налоговой ставки 0% по которым ранее документально подтверждена или не подтверждена[98];

- Раздел, содержащий расчет суммы налога по операциям, связанных с реализацией товаров, работ или услуг, обоснованность применения налоговой ставки 0% по которым документально не подтверждена;

- Раздел, содержащий операции, не подлежащие налогообложению, операции по реализации товаров, работ или услуг, местом реализации которых не признается территория Российской Федерации, а также суммы оплаты, частичной оплаты в счет будущих поставок товаров, выполнения работ, длительность производственного цикла изготовления которых составляет свыше шести месяцев[99];

- Данные из книги покупок (из дополнительных листов) об операциях за истекший период;

- Данные из книги продаж (из дополнительных листов) об операциях за истекший период[100];

- Данные из журнала учета выставленных счетов-фактур в отношении операций, осуществляемых в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции, отражаемых за истекший налоговый период[101];

- Данные из журнала учета полученных счетов-фактур в отношении операций, осуществляемых в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции, отражаемых за истекший налоговый период;

- Данные из счетов-фактур, выставленные налоговыми агентами[102].

Контроль за правильностью ведения книги покупок и книги продаж осуществляется руководителем организации или уполномоченным им лицом.

Допускается ведение книги покупок и книги продаж в электронном виде. В этом случае по истечении налогового периода по НДС книга покупок и книга продаж распечатывается, страницы пронумеровываются, прошнуровываются и скрепляются печатью.

ЗАКЛЮЧЕНИЕ

Налог на добавленную стоимость является одним из наиболее сложных для понимания, сложных для исчисления, уплаты и соответственно контроля со стороны налоговых органов. Он относится к тем налогам, которые имеют в России наиболее разветвленную сеть исключений из общих налоговых правил, множество льгот, а также огромное число понятий, с которыми процедура налогового изъятия непосредственно связана. Поэтому именно при исчислении и уплате НДС у налогоплательщика возникает множество ошибок и неточностей. Налог на добавленную стоимость (НДС) - косвенный налог, форма изъятия в бюджет государства части добавленной стоимости, которая создаётся на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации. Основные элементы НДС, установленные Главой 21 Налогового Кодекса РФ: налогоплательщики; объект налогообложения; налогооблагаемая база; налоговый период; налоговые ставки; порядок исчисления налога; налоговые льготы.

Данные элементы необходимо знать для учета НДС в организации. Для правильного ведения налогового учета, необходимо знание некоторых особенностей налогообложения НДС, таких как: место реализации товаров. Так как от места реализации товаров зависит: будет ли она облагаться налогом. Момент определения налоговой базы также является важным, ведь обозначает возникновение у налогоплательщика обязанности по уплате налога в бюджет. Для получения вычета или льготы по НДС существуют определенные условия, обозначенные в НК РФ, которые в основном сводятся к наличию правильно заполненных и оформленных форм налогового учета по НДС.

К основным формам налогового учета по НДС относятся: счет-фактура; книга покупок; книга продаж; корректировочный счет-фактура; журнал учета выставленных и полученных счетов-фактур; дополнительный лист книги покупок; дополнительный лист книги продаж; налоговая декларация по НДС; уведомление об использовании права на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС.

Данные формы утверждены федеральными органами государственной власти и являются обязательными для заполнения при ведении налогового учета на предприятии. Основными из них являются: счет-фактура и налоговая декларация - именно на их основании НДС принимается к вычету (также требуются первичные документы при принятии товаров, работ, услуг к учету).

Таким образом, можно сделать вывод о том, что цель выполнения данной курсовой работы была достигнута, а задачи выполнены. Определены основные элементы налога, названы условия для обложения налогом, для принятия его сумм к вычету, а также для получения льгот по налогу на добавленную стоимость.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 03.09.2018).

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ(ред. от 11.10.2018).

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 03.08.2018, с изм. от 03.07.2019) (с изм. и доп., вступ. в силу с 01.06.2019).

- Федеральный закон "Об инновационном центре "Сколково" от 28.09.2010 N 244-ФЗ (последняя редакция).

- Федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ (последняя редакция).

- Постановление Правительства РФ от 26.12.2011 N 1137 (ред. от 19.01.2019) "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость".

- Закон РФ "О налоге на добавленную стоимость" от 06.12.1991 N 1992-1 (Отменен).

- Абакарова Р.Ш. Налог на добавленную стоимость и развитие туризма в России // Теория и практика общественного развития. 2014. №7. С. 74-79.

- Ашмарина, Е. М., Иванова Е. С., Кудряшова Е. В., Мыктыбаев Т. Д. Налоговое право; КноРус . Москва, 2017. 240 c.

- Бастригина Л. А., Федорова Ю. М. Проблемы учета НДС при оценке объектов коммерческой недвижимости с использованием разных подходов // Имущественные отношения в РФ. 2014. №11 (158). С. 55-58.

- Белохребтов В.С. Схемы совершения мошенничества с возмещением налога на добавленную стоимость // Известия ТулГУ. Экономические и юридические науки. 2015. №2-2. С. 45-49.

- Введение в российское налоговое право: Учебное пособие / А. Н. Козырин. М.: Институт публично-правовых исследований, 2014. 356 с.

- Винницкий, Д. В. Налоговое право; Юрайт . Москва, 2016. 360 c.

- Вылкова, Е. С. Налоговое планирование; Юрайт. Москва, 2018. 640 c.

- Галюкшова Т.В. Аргументы в налоговых спорах по НДС // Вестник ОмГУ. Серия: Экономика. 2014. №1. С. 89-92.

- Глущенко А.В., Дулепова А.А. Организация и методика раздельного учета НДС при осуществлении экспортных операций // Вестник ВолГУ. Серия 3: Экономика. Экология. 2014. №1. С. 99-101.

- Гонгало, Б.М. Гражданское право. Жилищное право. Семейное право. Избранное; Статут . Москва, 2017. 256 c.

- Залибекова Д.З. Эволюционное развитие налога на добавленную стоимость // Гуманитарные, социально-экономические и общественные науки. 2015. №1. С. 71-76.

- Козаева О. Т., Сугарова И. В. Косвенные налоги в России и перспективы их развития // Пространство экономики. 2014. №3-3. С. 187-192.

- Косаренко, Н. Н. Налоговое право; Флинта, НОУ ВПО МПСИ. Москва, 2018. 184 c.

- Лыткина А.И., Романовская Ю.В., Полухин И.В. НДС в рамках таможенного союза // Актуальные проблемы авиации и космонавтики. 2014. №8. С. 166-170.

- Мищенко В.В., Мищенко Л.А. Проблемы косвенного налогообложения и возможные пути их решения // Вестник КузГТУ. 2014. №4 (104). С. 188-195.

- Налоговое право; Юнити-Дана, Закон и право. Москва, 2017. 288 c.

- Налоговое право России в вопросах и ответах; Юстицинформ. Москва, 2018. 408 c.

- Невская, М. А., Шалагина М. А. Налоговое администрирование; Омега-Л. Москва, 2017. 256 c.

- Ночевкина Т.А. Налог на добавленную стоимость: сущность и роль в формировании доходной части бюджета // Территория новых возможностей. 2015. №5 (9). С. 169-173.

- Парыгина, В. А., Тедеев А. А. Налоговое право; МПСИ, МОДЭК Москва, 2018. 576 c.

- Петрова, Г.В. Налоговое право; М.: Норма . Москва, 2017. 271 c.

- Пластун А.О., Миллер Н.В. К вопросу о незаконном возмещении налога на добавленную стоимость // Вестник ОмГУ. Серия: Экономика. 2014. №3. С. 254-259.

- Поварова А.И. Неэффективное администрирование НДС как угроза экономической безопасности России // Экономические и социальные перемены: факты, тенденции, прогноз. 2014. №2 (26). С. 256-259.

- Почтарева О. Н. Налог на добавленную стоимость как элемент косвенного налогообложения // Пространство экономики. 2015. №4-2. С. 217-222.

- Сахарова Л.А. Проблемы формирования и современные тенденции развития налоговой политики Российской Федерации // Территория новых возможностей. 2014. №5 (9). С. 257-263.

- Слипченко А.Н. Учет операций по уплате НДС через электронные счета // Universum: экономика и юриспруденция. 2015. №8 (19). С. 254-260.

- Суханов, А. А Российское гражданское право. В 2 томах. Том 1. Общая часть. Вещное право. Наследственное право. Интеллектуальные права. Личные неимущественные права; Статут . Москва, 2017. 960 c.

- Тедеев, А., Парыгина, В. А. Налоговое право России; Юрайт . Москва, 2016. 464 c.

- Тютин Д.В. Налоговое право: курс лекций // СПС КонсультантПлюс. 2018. с. 148.

- Чистякова Г. А. Налог на добавленную стоимость: бухгалтерский учет и налогообложение // СТЭЖ. 2014. №9. С. 359-362.

- Шишкина О. О., Пименов В. В. Уплата налога на добавленную стоимость арендодателем // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2014. №8. С. 332-338.

-

Бастригина Л. А., Федорова Ю. М. Проблемы учета НДС при оценке объектов коммерческой недвижимости с использованием разных подходов // Имущественные отношения в РФ. 2014. №11 (158). С. 55-58. ↑

-

Поварова А.И. Неэффективное администрирование НДС как угроза экономической безопасности России // Экономические и социальные перемены: факты, тенденции, прогноз. 2014. №2 (26). С. 256-259. ↑

-

Пластун А.О., Миллер Н.В. К вопросу о незаконном возмещении налога на добавленную стоимость // Вестник ОмГУ. Серия: Экономика. 2014. №3. С. 254-259. ↑

-

Белохребтов В.С. Схемы совершения мошенничества с возмещением налога на добавленную стоимость // Известия ТулГУ. Экономические и юридические науки. 2015. №2-2. С. 45-49. ↑

-

Шишкина О. О., Пименов В. В. Уплата налога на добавленную стоимость арендодателем // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2014. №8. С. 332-338. ↑

-

Слипченко А.Н. Учет операций по уплате НДС через электронные счета // Universum: экономика и юриспруденция. 2015. №8 (19). С. 254-260. ↑

-

Закон РФ "О налоге на добавленную стоимость" от 06.12.1991 N 1992-1 (последняя редакция) ↑

-

Абакарова Р.Ш. Налог на добавленную стоимость и развитие туризма в России // Теория и практика общественного развития. 2014. №7. С. 74-79. ↑

-

Введение в российское налоговое право: Учебное пособие / А. Н. Козырин. М.: Институт публично-правовых исследований, 2014. С. 99. ↑

-

Сахарова Л.А. Проблемы формирования и современные тенденции развития налоговой политики Российской Федерации // Территория новых возможностей. 2014. №5 (9). С. 257-263. ↑

-

Винницкий, Д. В. Налоговое право; Юрайт . Москва, 2016. С. 187. ↑

-

Пластун А.О., Миллер Н.В. К вопросу о незаконном возмещении налога на добавленную стоимость // Вестник ОмГУ. Серия: Экономика. 2014. №3. С. 254-259. ↑

-

Невская, М. А., Шалагина М. А. Налоговое администрирование; Омега-Л. Москва, 2017. С. 201c. ↑

-

Поварова А.И. Неэффективное администрирование НДС как угроза экономической безопасности России // Экономические и социальные перемены: факты, тенденции, прогноз. 2014. №2 (26). С. 256-259. ↑

-

Ашмарина, Е. М., Иванова Е. С., Кудряшова Е. В., Мыктыбаев Т. Д. Налоговое право; КноРус . Москва, 2017. С. 154. ↑

-

Шишкина О. О., Пименов В. В. Уплата налога на добавленную стоимость арендодателем // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2014. №8. С. 332-338. ↑

-

Тедеев, А., Парыгина, В. А. Налоговое право России; Юрайт . Москва, 2016. С. 313. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ(ред. от 11.10.2018). ↑

-

Введение в российское налоговое право: Учебное пособие / А. Н. Козырин. М.: Институт публично-правовых исследований, 2014. С. 99. ↑

-

Мищенко В.В., Мищенко Л.А. Проблемы косвенного налогообложения и возможные пути их решения // Вестник КузГТУ. 2014. №4 (104). С. 188-195. ↑

-

Бастригина Л. А., Федорова Ю. М. Проблемы учета НДС при оценке объектов коммерческой недвижимости с использованием разных подходов // Имущественные отношения в РФ. 2014. №11 (158). С. 55-58. ↑

-

Парыгина, В. А., Тедеев А. А. Налоговое право; МПСИ, МОДЭК Москва, 2018. С. 459. ↑

-

Невская, М. А., Шалагина М. А. Налоговое администрирование; Омега-Л. Москва, 2017. С. 201c. ↑

-

Слипченко А.Н. Учет операций по уплате НДС через электронные счета // Universum: экономика и юриспруденция. 2015. №8 (19). С. 254-260. ↑

-

Ашмарина, Е. М., Иванова Е. С., Кудряшова Е. В., Мыктыбаев Т. Д. Налоговое право; КноРус . Москва, 2017. С. 154. ↑

-

Белохребтов В.С. Схемы совершения мошенничества с возмещением налога на добавленную стоимость // Известия ТулГУ. Экономические и юридические науки. 2015. №2-2. С. 45-49. ↑

-

Абакарова Р.Ш. Налог на добавленную стоимость и развитие туризма в России // Теория и практика общественного развития. 2014. №7. С. 74-79. ↑

-

Винницкий, Д. В. Налоговое право; Юрайт . Москва, 2016. С. 187. ↑

-

Глущенко А.В., Дулепова А.А. Организация и методика раздельного учета НДС при осуществлении экспортных операций // Вестник ВолГУ. Серия 3: Экономика. Экология. 2014. №1. С. 99-101. ↑

-

Поварова А.И. Неэффективное администрирование НДС как угроза экономической безопасности России // Экономические и социальные перемены: факты, тенденции, прогноз. 2014. №2 (26). С. 256-259. ↑

-

Галюкшова Т.В. Аргументы в налоговых спорах по НДС // Вестник ОмГУ. Серия: Экономика. 2014. №1. С. 89-92. ↑

-

Вылкова, Е. С. Налоговое планирование; Юрайт. Москва, 2018. С. 587. ↑

-

Петрова, Г.В. Налоговое право; М.: Норма . Москва, 2017. С. 158. ↑

-

Пластун А.О., Миллер Н.В. К вопросу о незаконном возмещении налога на добавленную стоимость // Вестник ОмГУ. Серия: Экономика. 2014. №3. С. 254-259. ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 03.09.2018). ↑

-

Федеральный закон "Об инновационном центре "Сколково" от 28.09.2010 N 244-ФЗ (последняя редакция) ↑

-

Бастригина Л. А., Федорова Ю. М. Проблемы учета НДС при оценке объектов коммерческой недвижимости с использованием разных подходов // Имущественные отношения в РФ. 2014. №11 (158). С. 55-58. ↑

-

Ночевкина Т.А. Налог на добавленную стоимость: сущность и роль в формировании доходной части бюджета // Территория новых возможностей. 2015. №5 (9). С. 169-173. ↑

-

Сахарова Л.А. Проблемы формирования и современные тенденции развития налоговой политики Российской Федерации // Территория новых возможностей. 2014. №5 (9). С. 257-263. ↑

-

Косаренко, Н. Н. Налоговое право; Флинта, НОУ ВПО МПСИ. Москва, 2018. С. 36. ↑

-

Лыткина А.И., Романовская Ю.В., Полухин И.В. НДС в рамках таможенного союза // Актуальные проблемы авиации и космонавтики. 2014. №8. С. 166-170. ↑

-

Налоговое право России в вопросах и ответах; Юстицинформ. Москва, 2018. С. 344. ↑

-

Винницкий, Д. В. Налоговое право; Юрайт . Москва, 2016. С. 187. ↑

-

Поварова А.И. Неэффективное администрирование НДС как угроза экономической безопасности России // Экономические и социальные перемены: факты, тенденции, прогноз. 2014. №2 (26). С. 256-259. ↑

-

Пластун А.О., Миллер Н.В. К вопросу о незаконном возмещении налога на добавленную стоимость // Вестник ОмГУ. Серия: Экономика. 2014. №3. С. 254-259. ↑

-

Ашмарина, Е. М., Иванова Е. С., Кудряшова Е. В., Мыктыбаев Т. Д. Налоговое право; КноРус . Москва, 2017. С. 154. ↑

-

Абакарова Р.Ш. Налог на добавленную стоимость и развитие туризма в России // Теория и практика общественного развития. 2014. №7. С. 74-79. ↑

-

Гонгало, Б.М. Гражданское право. Жилищное право. Семейное право. Избранное; Статут . Москва, 2017. 256 c. ↑

-

Козаева О. Т., Сугарова И. В. Косвенные налоги в России и перспективы их развития // Пространство экономики. 2014. №3-3. С. 187-192. ↑

-

Белохребтов В.С. Схемы совершения мошенничества с возмещением налога на добавленную стоимость // Известия ТулГУ. Экономические и юридические науки. 2015. №2-2. С. 45-49. ↑

-

Залибекова Д.З. Эволюционное развитие налога на добавленную стоимость // Гуманитарные, социально-экономические и общественные науки. 2015. №1. С. 71-76. ↑

-

Сахарова Л.А. Проблемы формирования и современные тенденции развития налоговой политики Российской Федерации // Территория новых возможностей. 2014. №5 (9). С. 257-263. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ(ред. от 11.10.2018). ↑

-

Слипченко А.Н. Учет операций по уплате НДС через электронные счета // Universum: экономика и юриспруденция. 2015. №8 (19). С. 254-260. ↑

-

Налоговое право; Юнити-Дана, Закон и право. Москва, 2017. С. 217. ↑

-

Тедеев, А., Парыгина, В. А. Налоговое право России; Юрайт . Москва, 2016. С. 313. ↑

-

Налоговое право; Юнити-Дана, Закон и право. Москва, 2017. С. 217. ↑

-

Пластун А.О., Миллер Н.В. К вопросу о незаконном возмещении налога на добавленную стоимость // Вестник ОмГУ. Серия: Экономика. 2014. №3. С. 254-259. ↑

-

Винницкий, Д. В. Налоговое право; Юрайт . Москва, 2016. С. 187. ↑

-

Бастригина Л. А., Федорова Ю. М. Проблемы учета НДС при оценке объектов коммерческой недвижимости с использованием разных подходов // Имущественные отношения в РФ. 2014. №11 (158). С. 55-58. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ(ред. от 11.10.2018). ↑

-

Лыткина А.И., Романовская Ю.В., Полухин И.В. НДС в рамках таможенного союза // Актуальные проблемы авиации и космонавтики. 2014. №8. С. 166-170. ↑

-

Абакарова Р.Ш. Налог на добавленную стоимость и развитие туризма в России // Теория и практика общественного развития. 2014. №7. С. 74-79. ↑

-

Налоговое право; Юнити-Дана, Закон и право. Москва, 2017. С. 217. ↑

-

Пластун А.О., Миллер Н.В. К вопросу о незаконном возмещении налога на добавленную стоимость // Вестник ОмГУ. Серия: Экономика. 2014. №3. С. 254-259. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ(ред. от 11.10.2018). ↑

-

Тедеев, А., Парыгина, В. А. Налоговое право России; Юрайт . Москва, 2016. С. 313. ↑

-

Почтарева О. Н. Налог на добавленную стоимость как элемент косвенного налогообложения // Пространство экономики. 2015. №4-2. С. 217-222. ↑

-

Суханов, А. А Российское гражданское право. В 2 томах. Том 1. Общая часть. Вещное право. Наследственное право. Интеллектуальные права. Личные неимущественные права; Статут . Москва, 2017. С. 876. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 11.10.2018). ↑

-

Федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ (последняя редакция) ↑

-

Чистякова Г. А. Налог на добавленную стоимость: бухгалтерский учет и налогообложение // СТЭЖ. 2014. №9. С. 359-362. ↑

-

Тютин Д.В. Налоговое право: курс лекций // СПС КонсультантПлюс. 2018. с. 148. ↑

-

Винницкий, Д. В. Налоговое право; Юрайт . Москва, 2016. С. 187. ↑

-

Ашмарина, Е. М., Иванова Е. С., Кудряшова Е. В., Мыктыбаев Т. Д. Налоговое право; КноРус . Москва, 2017. С. 154. ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 03.09.2018). ↑

-

Лыткина А.И., Романовская Ю.В., Полухин И.В. НДС в рамках таможенного союза // Актуальные проблемы авиации и космонавтики. 2014. №8. С. 166-170. ↑

-

Бастригина Л. А., Федорова Ю. М. Проблемы учета НДС при оценке объектов коммерческой недвижимости с использованием разных подходов // Имущественные отношения в РФ. 2014. №11 (158). С. 55-58. ↑

-

Невская, М. А., Шалагина М. А. Налоговое администрирование; Омега-Л. Москва, 2017. С. 201c. ↑

-

Суханов, А. А Российское гражданское право. В 2 томах. Том 1. Общая часть. Вещное право. Наследственное право. Интеллектуальные права. Личные неимущественные права; Статут . Москва, 2017. С. 876. ↑

-

Постановление Правительства РФ от 26.12.2011 N 1137 (ред. от 19.01.2019) "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость" ↑

-

Тедеев, А., Парыгина, В. А. Налоговое право России; Юрайт . Москва, 2016. С. 313. ↑

-

Налоговое право России в вопросах и ответах; Юстицинформ. Москва, 2018. С. 344. ↑

-

Галюкшова Т.В. Аргументы в налоговых спорах по НДС // Вестник ОмГУ. Серия: Экономика. 2014. №1. С. 89-92. ↑

-

Тютин Д.В. Налоговое право: курс лекций // СПС КонсультантПлюс. 2018. с. 148. ↑

-

Ашмарина, Е. М., Иванова Е. С., Кудряшова Е. В., Мыктыбаев Т. Д. Налоговое право; КноРус . Москва, 2017. С. 154. ↑

-

Пластун А.О., Миллер Н.В. К вопросу о незаконном возмещении налога на добавленную стоимость // Вестник ОмГУ. Серия: Экономика. 2014. №3. С. 254-259. ↑

-

Постановление Правительства РФ от 26.12.2011 N 1137 (ред. от 19.01.2019) "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость" ↑

-

Сахарова Л.А. Проблемы формирования и современные тенденции развития налоговой политики Российской Федерации // Территория новых возможностей. 2014. №5 (9). С. 257-263. ↑

-

Шишкина О. О., Пименов В. В. Уплата налога на добавленную стоимость арендодателем // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2014. №8. С. 332-338. ↑

-

Почтарева О. Н. Налог на добавленную стоимость как элемент косвенного налогообложения // Пространство экономики. 2015. №4-2. С. 217-222. ↑

-

Налоговое право; Юнити-Дана, Закон и право. Москва, 2017. С. 217. ↑

-

Введение в российское налоговое право: Учебное пособие / А. Н. Козырин. М.: Институт публично-правовых исследований, 2014. С. 99. ↑

-

Винницкий, Д. В. Налоговое право; Юрайт . Москва, 2016. С. 187. ↑

-

Невская, М. А., Шалагина М. А. Налоговое администрирование; Омега-Л. Москва, 2017. С. 201c. ↑

-

Тедеев, А., Парыгина, В. А. Налоговое право России; Юрайт . Москва, 2016. С. 313. ↑

-

Мищенко В.В., Мищенко Л.А. Проблемы косвенного налогообложения и возможные пути их решения // Вестник КузГТУ. 2014. №4 (104). С. 188-195. ↑

-

Лыткина А.И., Романовская Ю.В., Полухин И.В. НДС в рамках таможенного союза // Актуальные проблемы авиации и космонавтики. 2014. №8. С. 166-170. ↑

-

Шишкина О. О., Пименов В. В. Уплата налога на добавленную стоимость арендодателем // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2014. №8. С. 332-338. ↑

-

Невская, М. А., Шалагина М. А. Налоговое администрирование; Омега-Л. Москва, 2017. С. 201c. ↑

-

Сахарова Л.А. Проблемы формирования и современные тенденции развития налоговой политики Российской Федерации // Территория новых возможностей. 2014. №5 (9). С. 257-263. ↑

-

Налоговое право России в вопросах и ответах; Юстицинформ. Москва, 2018. С. 344. ↑

- Формирование и использование финансовых ресурсов коммерческих организаций (Теоретико-методологические аспекты финансовых ресурсов коммерческих организаций)

- Государственное регулирование предпринимательской деятельности (правовые доктрины и нормы регулирующие предпринимательскую деятельность в России)

- Истоки и значение деятельности Международного валютного фонда

- Имущественное страхование и его значение в экономике

- Понятие менеджмент человеческих ресурсов

- Принципы построения налоговых систем развитых стран

- Цель и задачи налогового учета

- Культура гостиничного обслуживания

- Реформа электроэнергетики в России.

- осударственная служба в России: опыт, современное состояние и направления совершенствования

- Анализ коммерческой деятельности спортивной организации на примере ДЮСШ №12

- Анализ коммерческой деятельности спортивной организации на примере ДЮСШ №12 Республики Бурятии г. Улан-Удэ