Налоговый учет по налогу на добавленную стоимость (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА И НАЛОГОВОГО КОНТРОЛЯ НДС))

Содержание:

ВВЕДЕНИЕ

Налог — обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

По уровням взимания налоги делятся в Российской Федерации (далее РФ) на федеральные, региональные и местные. К числу федеральных налогов относятся одни из основных дохода образующих налогов: налог на добавленную стоимость (далее НДС), акцизы, налог на доходы физических лиц, налог на прибыль организаций, налог на добычу полезных ископаемых, водный налог, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, государственная пошлина. К числу региональных - налог на имущество организаций, налог на игорный бизнес, транспортный налог, а к числу местных налогов относятся земельный налог и налог на имущество физических лиц. В данной выпускной квалификационной работе речь пойдет об одном из федеральных налогов - НДС.

Налог на добавленную стоимость - самый сложный для исчисления из всех налогов, входящих в налоговую систему Российской Федерации. Его традиционно относят к категории универсальных косвенных налогов, которые в виде своеобразных надбавок взимаются через цену товара. Однако он является весьма важным налогом для государства и поэтому его изучению экономистами, менеджерами и другими специалистами должно быть уделено внимание.

Налог на добавленную стоимость занимает важное место в системе налогов России. Учитывая сущность налога на добавленную стоимость, можно сказать, что он - довольно эффективное средство пополнения государственного бюджета, так как обложение конечных стоимостей практически всех товаров довольно высоким дополнительным платежом, с взиманием последнего в пользу государства в принципе может быть неэффективным только в том случае, если в государстве полностью прекратится торговля. Однако, это представляется маловероятным.

Тема курсовой работы представляется актуальной, так как изучение порядка исчисления и уплаты налога на добавленную стоимость позволяет понять механизм его воздействия на хозяйствующие субъекты, оценить методы государства, которые путем применения налоговых льгот стремится стимулировать или стабилизировать деятельность ряда хозяйствующих субъектов, создать преимущества при осуществлении отдельных видов предпринимательства.

Цель данной работы - рассмотреть особенности учета и налогового контроля над НДС.

Для достижения цели необходимо решить ряд конкретных задач:

- раскрыть понятие налога на добавленную стоимость и дать характеристику его элементам;

- изучить бухгалтерский и налоговый учет расчетов по НДС;

- освоить налоговый контроль расчетов по НДС;

- дать характеристику предприятия ООО «СтройДружина»;

- исследовать особенности учета расчетов по НДС;

- изучить организацию налогового учета и контроля на предприятии ООО «СтройДружина».

- предложить пути совершенствования бухгалтерского и налогового учета, налогового контроля расчетов по НДС на предприятии.

Предметом курсовой работы выступает налог на добавленную стоимость.

Объектом исследования является система бухгалтерского и налогового учета, налогового контроля в ООО «СтройДружина».

Информационной базой являются нормативные документы, первичные документы предприятия, труды ведущих специалистов.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА И НАЛОГОВОГО КОНТРОЛЯ НДС

1.1. Понятие и элементы НДС

Налог на добавленную стоимость является федеральным налогом и представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между НДС со стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения.

НДС регламентируется главой 21 Налогового кодекса Российской Федерации (далее НК РФ) и введен в действие с 01.01.2001 г. [1]

Основными элементами НДС являются:

- Объект налогообложения;

- Налоговая база;

- Налоговый период;

- Налоговая ставка;

- Порядок исчисления налога;

- Порядок и сроки уплаты налога.

Налог считается установленным в том случае, когда определены налогоплательщики и элементы налогообложения. Далее, налогоплательщики и основные элементы будут рассмотрены подробнее.

Налогоплательщик — физическое лицо или юридическое лицо, на которое законом возложена обязанность уплачивать налоги. Налогоплательщиками налога на добавленную стоимость признаются:

- организации;

- индивидуальные предприниматели;

- лица, признаваемые налогоплательщиками налога на добавленную стоимость в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле.

Не признаются налогоплательщиками:

- организации и индивидуальные предприниматели, перешедшие с 1 января 2003 г. на упрощенную систему налогообложения, учета и отчетности, за исключением случаев, когда такие организации и индивидуальные предприниматели выполняют функции налогового агента по удержанию НДС у источника выплаты (иностранных организаций) и уплаты его в бюджет;

- юридические лица и индивидуальные предприниматели,

- уплачивающие единый налог на вмененный доход по отдельным видам деятельности;

- организации, являющиеся официальными вещательными компаниями, в отношении операций по производству и распространению продукции средств массовой информации (в том числе по осуществлению официального теле- и радиовещания, включая цифровые и иные каналы связи), осуществляемых в соответствии с договором, заключенным с Международным олимпийским комитетом;

- FIFA (Federation International de Football Association), дочерние организации FIFA;

- конфедерации, национальные футбольные ассоциации,

- производители медиаинформации FIFA, поставщики товаров (работ, услуг) FIFA.

Объект налогообложения — реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога.

Объектом налогообложения признаются следующие операции:

реализация товаров (работ, услуг) на территории Российской Федерации;

передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль организаций;

выполнение строительно-монтажных работ для собственного потребления;

ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией.

Не признаются объектом налогообложения:

передача на безвозмездной основе жилых домов, детских садов, клубов, санаториев и других объектов социально-культурного и жилищнокоммунального назначения, а также дорог, электрических сетей, подстанций, газовых сетей, водозаборных сооружений и других подобных объектов органам государственной власти и органам местного самоуправления;

передача имущества государственных и муниципальных предприятий, выкупаемого в порядке приватизации;

передача на безвозмездной основе, оказание услуг по передаче в безвозмездное пользование объектов основных средств органам государственной власти и управления и органам местного самоуправления, а также государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям;

операции по реализации земельных участков (долей в них);

передача имущественных прав организации ее правопреемнику (правопреемникам).

Налоговая база (налогооблагаемая база) — стоимостная, физическая или иная характеристика объекта налогообложения.

Налоговая база по НДС рассчитывается налогоплательщиками самостоятельно. При реализации (передаче, выполнении, оказании для собственных нужд) товаров (работ, услуг), облагаемых по различным налоговым ставкам, налоговая база определяется отдельно по каждой из этих групп товаров (работ, услуг). При применении одинаковых ставок налога налоговая база определяется суммарно по всем видам операций, облагаемых по этой ставке.

Выручка от реализации товаров (работ, услуг) определяется исходя из всех доходов налогоплательщика, связанных с расчетами по их оплате. Доходы могут быть получены как в денежной, так и в натуральной форме, включая оплату ценными бумагами. Выручка, полученная в иностранной валюте, пересчитывается в рубли по курсу ЦБ РФ, который действовал на дату фактической реализации товаров (работ, услуг) или на дату осуществления расходов.

Налоговая база по НДС определяется с учетом направлений реализации произведенных налогоплательщиком или приобретенных им на стороне товаров (работ, услуг), видов деятельности налогоплательщика и специфики отдельных операций в соответствии со ст. 153-162 НК.

При определении налоговой базы по НДС важную роль играет цена реализации товаров (работ, услуг). В большинстве случаев при определении цены реализации для целей налогообложения следует руководствоваться положениями ст. 40 НК.

Спецификой НДС является сложный состав его налоговой базы. Следует обратить внимание на то, что в некоторых случаях организации или ИП могут выступать налоговыми агентами по НДС (ст. 161 НК), то есть у них возникает обязанность рассчитать сумму налога, удержать ее из доходов налогоплательщика и перечислить в бюджет независимо от того, исполняют ли они обязанности плательщика НДС.

Налоговый период - это срок, в течение которого формируется налоговая база и окончательно определяется размер налогового обязательства. Налоговый период (в том числе для налогоплательщиков, исполняющих обязанности налоговых агентов) устанавливается как квартал, в соответствии со ст.163 НКРФ.

Налоговая ставка - величина налога на единицу налогообложения.

Налоговые ставки:

Основная ставка Налога на добавленную стоимость на сегодня составляет 20 %.

Для некоторых видов товаров (продукты питания по перечню правительства, товары детского ассортимента, медицинские товары отечественного и зарубежного производства,) определена ставка НДС размером в 10 %.

Товары, идущие на экспорт, а также экспортные услуги, некоторые транспортные услуги, судостроение, операции , которые связанны с драгоценными металлами и др. - облагаются по нулевой ставке.

Согласно ст.149 НКРФ не подлежат налогообложению: медицинские товары по перечню правительства, медицинские слуги, услуги за больными и инвалидами, содержание детей в детском саду, услуги архивов услуги по перевозке пассажиров, продукты питания в школьных и студенческих столовых, ритуальные услуги, почтовые марки, услуги ЖЭО и ЖКХ, монеты драгоценных металлов, услуги образовательных учреждений, лом и отходы черных металлов, лот и отходы цветных металлов.

При совершении облагаемых НДС операций налогоплательщик обязаны исчислить сумму налога.

Сумма НДС определяется как произведение налоговой базы и ставки налога (п. 1 ст. 166 НК РФ).

Налог исчисляется так : НДС = НБ x С,

где НБ - налоговая база;

С - ставка налога.

Если налогоплательщик осуществляете операции, которые облагаются по разным ставкам НДС, то он обязан учитывать такие операции раздельно (абз. 4 п. 1 ст. 153 НК РФ).

Для этого необходимо:

- определить налоговую базу по каждому виду операций, облагаемых по разным ставкам;

- исчислить отдельно суммы налога по каждому виду операций;

- суммировать результаты.

Следовательно, при раздельном учете налог исчисляется так:

НДС = (НБ1 x С1) + (НБ2 x С2) + (НБ3 x С3),

где НБ1, НБ2, НБ3 - налоговая база по каждому виду операций, которые облагаются НДС по разным ставкам;

С1, С2, С3 - ставки налога, например 18%, 10% или 18/118.

Также, налогоплательщик имеет право уменьшить общую сумму налога, исчисленную с реализации на налоговые вычеты при обязательном выполнении 2-х условий:

Наличие счета-фактуры с выделенным НДС отдельной строкой.

Указаны в счете-фактуре товары (работы, услуги) должны быть приняты на учет (оприходованы). [5]

Порядок уплаты налога — это способы внесения суммы налога в соответствующий бюджет (фонд).

С 01.01.2015 г. налоговая декларация по НДС представляется в электронном виде, срок уплаты не позднее 25 числа месяца, следующего за истекшим кварталом. [20]

Сумма налога НДС, подлежащая к уплате в бюджет, исчисляется по итогам каждого налогового периода, так сумма налога, исчисленная с реализации товаров (работ, услуг) и с полученных авансов и уменьшенная на сумму налоговых вычетов по НДС.

Таким образом, исходя из вышесказанного, можно сказать, что НДС регулируется главой 21 НК РФ и всю информацию, которая нужна налогоплательщику, об этом налоге и его элементах, можно найти в данной статье.

1.2. Бухгалтерский и налоговый учет расчетов по НДС

Налог на добавленную стоимость является одним из основных источников налоговых поступлений.

Для отражения в бухгалтерском учете операций, связанных с НДС, используются счет 19 «Налог на добавленную стоимость по приобретенным ценностям» и счет 68 «Расчеты по налогам и сборам». [2]

В бухгалтерском учете операция по начислению НДС, подлежащего уплате в бюджет, отражается на счете 68 «Расчеты по налогам и сборам» (например, на субсчете 68-1 «Расчеты по налогу на добавленную стоимость»).

В соответствии с методом начисления организация, продающая товары, начисление НДС отражает в учете по дебету счета 90 «Продажи» (субсчет 90-3 «Налог на добавленную стоимость») и кредиту счета 68 «Расчеты по налогам и сборам» (субсчет 68-1 «Расчеты по налогу на добавленную стоимость»).

При продаже активов, отличных от товаров, продукции, работ, услуг (например, основных средств, материалов и т. п.) начисление НДС отражается по дебету счета 91 «Прочие доходы и расходы» (субсчет 91-2 «Прочие расходы») и кредиту счета 68 «Расчеты по налогам и сборам» (субсчет 68-1 «Расчеты по налогу на добавленную стоимость»).

Перечисление сумм НДС в бюджет отражается в учете по дебету счета 68 «Расчеты по налогам и сборам» (субсчет 68-1 «Расчеты по налогу на добавленную стоимость») в корреспонденции с кредитом счета 51 «Расчетные счета». [10]

Для учета сумм НДС, предъявленных организации при приобретении товаров на территории РФ либо фактически уплаченных организацией при ввозе товаров на таможенную территорию РФ, предназначен счет 19 «Налог на добавленную стоимость по приобретенным ценностям», к которому могут быть открыты субсчета:

19-1 «Налог на добавленную стоимость при приобретении основных средств»;

19-2 «Налог на добавленную стоимость по приобретенным нематериальным активам»;

19-3 «Налог на добавленную стоимость по приобретенным материально-производственным запасам» и др.

На субсчете 19-1 «Налог на добавленную стоимость при приобретении основных средств» учитываются предъявленные организации суммы НДС, относящиеся к строительству и приобретению объектов основных средств.

На субсчете 19-2 «Налог на добавленную стоимость по приобретенным нематериальным активам» учитываются предъявленные организации суммы НДС, относящиеся к приобретению нематериальных активов.

На субсчете 19-3 «Налог на добавленную стоимость по приобретенным материально- производственным запасам» учитываются предъявленные организации суммы НДС, относящиеся к приобретению сырья, материалов, полуфабрикатов и др., а также товаров. [6]

При приобретении товаров указанные выше суммы НДС учитываются по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» (соответствующий субсчет) в корреспонденции с кредитом счетов по учету расчетов (счет 60 «Расчеты с поставщиками и подрядчиками», счет 76 «Расчеты с разными дебиторами и кредиторами»).

Установлено, что вычеты сумм НДС, предъявленных организации при приобретении либо уплаченных при ввозе на таможенную территорию РФ товаров (работ, услуг), основных средств, оборудования к установке и нематериальных активов, производятся после их принятия на учет и при наличии правильно оформленных первичных документов (в том числе счетов-фактур).

У плательщика НДС при перечислении покупателем оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав разрешено производить вычет сумм НДС, предъявленных продавцом этих товаров (работ, услуг), имущественных прав.

Вычетам у покупателя, перечислившего суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), подлежат суммы налога, предъявленные продавцом этих товаров (работ, услуг).

В данном случае вычеты сумм НДС производятся на основании счетов- фактур, выставленных продавцами при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), документов, подтверждающих фактическое перечисление сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), при наличии договора, предусматривающего перечисление указанных сумм.

Вычетам подлежат суммы налога, исчисленные организациями при выполнении строительно-монтажных работ для собственного потребления, связанных с имуществом, предназначенным для осуществления налогооблагаемых операций, стоимость которого подлежит включению в расходы (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций.

Суммы НДС, подлежащие налоговому вычету, списываются с кредита счета 19 «Налог на добавленную стоимость по приобретенным ценностям» в дебет счета 68 «Расчеты по налогам и сборам» (субсчет 68-1 «Расчеты по налогу на добавленную стоимость»). [4]

В бухгалтерском учете операции, отражающие начисление, перечисление, принятие к учету и вычет сумм НДС, могут быть отражены следующими проводками (табл.1.).

Таблица 1

Проводки по принятию к учету и вычета сумм НДС[15]

|

п/п |

Содержание хозяйственных операций |

Корреспондирующие счета Дебет Кредит |

|

|

Отражена сумма НДС, предъявленная поставщиком товара (материалов, основных средств, нематериальных активов и т. д.) |

19 |

60 |

|

|

Предъявлена к вычету сумма НДС, уплаченная по приобретенным товарам (материалам, основным средствам, нематериальным активам и т. д.) |

68-1 |

19 |

|

|

Начислен НДС с выручки от продаж по обычным видам деятельности (реализация товаров, работ, услуг и т. п.) |

90-3 |

68-1 |

|

|

Начислен НДС с выручки от продаж по видам деятельности, не относящимся к обычным видам деятельности (реализация материалов, основных средств, нематериальных активов и т. п.) |

91-2 |

68-1 |

|

|

Перечислена сумма НДС, подлежащая уплате в бюджет |

68-1 |

51 |

|

Установлено, что в случае несоблюдения условий, установленных главой 21 НК РФ, суммы НДС, предъявленные организации при приобретении товаров (работ и т. д.) либо фактически уплаченные организацией при ввозе товаров (работ и т. д.) на таможенную территории РФ, не подлежат вычету и отражаются в бухгалтерском учете иным образом.

Например, в случаях, когда в первичных учетных документах (счетах, счетах-фактурах накладных, приходных кассовых ордерах, актах выполненных работ и др.), подтверждавших стоимость приобретенных товаров, не выделена сумма НДС, то и в расчетных документах исчисление ее расчетным путем не производится.

Стоимость приобретенных в таких случаях товаров, включая предполагаемый по ним НДС, учитывается в целом на счетах их учета, то есть сумма НДС учитывается в их стоимости.

Сумма НДС, включенная в стоимость таких товаров, после их принятия к учету списывается в установленном порядке на себестоимость продаж.

Кроме того, суммы НДС, предъявленные покупателю при приобретении товаров (работ, услуг), в том числе основных, средств и нематериальных активов, либо фактически уплаченные при ввозе товаров, в том числе основных средств и нематериальных активов, на территорию РФ, учитываются в стоимости таких товаров (работ, услуг), в том числе основных средств и нематериальных активов, в случаях (ст.170 НК РФ):

приобретения (ввоза) товаров (работ, услуг), в том числе основных средств и нематериальных активов, используемых для операций по производству и/или реализации, (а также передаче, выполнению, оказанию для собственных нужд) товаров (работ, услуг) не подлежащих налогообложению (освобожденных от налогообложения);

приобретения (ввоза) товаров (работ, услуг), в том числе основных средств и нематериальных активов, используемых для операций по производству и/или реализации товаров (работ, услуг), местом реализации которых не признается территория РФ;

приобретения (ввоза) товаров (работ, услуг), в том числе основных средств и нематериальных активов, лицами, не являющимися налогоплательщиками по налогу на добавленную стоимость либо освобожденными от исполнения обязанностей налогоплательщика по исчислению и уплате налога;

приобретения (ввоза) товаров (работ, услуг), в том числе основных средств и нема» термальных активов, для производства и/или реализации (передачи) товаров (работ, услуг), операции по реализации (передаче) которых не признаются реализацией товаров (работ, услуг) в соответствии с п. 2 ст. 146 НК РФ. [21]

Операции по учету предъявленных поставщиками сумм НДС в указанных выше случаях отражаются в бухгалтерском учете следующими проводками (табл.2.).

Таблица 2

Операции по учету предъявленных поставщикам сумм НДС

|

п/п |

Содержание хозяйственных операций |

Корреспондирующие счета Дебет Кредит |

|

|

Предъявленная сумма НДС учтена в стоимости объекта ОС, предназначенного для операций по производству и/или реализации продукции, не подлежащей налогообложению |

08-3 |

19-1 |

|

|

Предъявленная сумма НДС учтена в стоимости объекта НМА, предназначенного для операций по производству и/или реализации продукции, не подлежащей налогообложению |

08-5 |

19-2 |

|

|

Предъявленная сумма НДС учтена в стоимости работ (услуг) сторонних организаций, используемых для операций по производству продукции (работ, услуг) основного производства, не подлежащих налогообложению |

20 |

19-3 |

|

|

Предъявленная сумма НДС учтена в стоимости работ (услуг), используемых для операций по производству продукции (работ, услуг) вспомогательных производств, не подлежащих налогообложению |

23 |

19-3 |

|

|

Предъявленная сумма НДС учтена в стоимости работ (услуг), выполненных (оказанных) для собственного потребления |

25 |

19-3 |

|

|

Предъявленная сумма НДС учтена в стоимости работ (услуг), выполненных (оказанных) для собственного потребления |

26 |

19-3 |

|

|

Предъявленная сумма НДС учтена в стоимости работ (услуг), используемых для операций по производству продукции (работ, услуг) обслуживающих производств и хозяйств, не подлежащих налогообложению |

29 |

19-3 |

|

|

Предъявленная сумма НДС учтена в стоимости работ (услуг), используемых при реализации товаров, не подлежащих налогообложению |

44 |

19-3 |

|

|

Списаны суммы НДС, связанные с прочими расходами организации |

91 |

19 |

|

В некоторых случаях в соответствии с п. 3 ст. 170 НК РФ суммы НДС, ранее принятые к вычету организацией по товарам (работам, услугам), в том числе по основным средствам и нематериальным активам в установленном порядке, подлежат восстановлению.

Первый случай — передача имущества, нематериальных активов и имущественных прав в качестве вклада в уставный капитал других организаций.

Восстановлению подлежат суммы НДС в размере, ранее принятом к вычету, а в отношении основных средств и нематериальных активов — в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки.

Применительно к материально-производственным запасам у

передающей организации подлежит восстановлению НДС в размере суммы, пропорциональной их балансовой стоимости. Применительно к основным средствам и нематериальным активам у передающей организации подлежит восстановлению НДС в размере суммы, пропорциональной их остаточной стоимости без учета переоценки.

Восстановление сумм НДС производится передающей организацией в том налоговом периоде, в котором имущество и нематериальные активы были переданы другой организации качестве вклада в уставный капитал.

Суммы НДС, подлежащие восстановлению в таких случаях, не должны включаться в стоимость передаваемого имущества и нематериальных активов и подлежат налоговому вычету у принимающей организации. С этой целью сумма НДС, восстановленная передающей организацией, должна указываться в документах, которыми оформляется передача указанного имущества и нематериальных активов.

Суммы НДС, которые восстанавливаются передающей организацией, подлежат вычетам у организации, получившей в качестве вклада в уставный капитал имущество и нематериальные активы, при условии использования полученного имущества и нематериальных активов для осуществления операций, признаваемых объектами налогообложения по налогу на добавленную стоимость. [7]

Вычеты указанных сумм НДС производятся принимающей организацией после принятия на учет имущества и нематериальных активов, полученных в качестве вклада в уставный капитал организации.

Вычет ранее принятых к бухгалтерскому учету указанных сумм НДС принимающей организацией отражается по кредиту счета 19 «Налог на добавленную стоимость по приобретенным ценностям» в корреспонденции с дебетом счета 68 «Расчеты по налогам и сборам» (субсчет 68-1 «Расчеты по налогу на добавленную стоимость»).

Второй случай — товары (работы, услуги), в том числе основные средства и нематериальные активы, сначала используются для осуществления операций, облагаемых налогом на добавленную стоимость, а в дальнейшем организация начинает использовать их для осуществления операций, не облагаемых налогом на добавленную стоимость.

В данном случае восстановлению подлежат суммы налога в размере, ранее принятом к вычету, а в отношении основных средств и нематериальных активов — в размере суммы пропорциональной остаточной (балансовой) стоимости без учета переоценки.

Суммы налога, подлежащие восстановлению в данном случае, не включаются в стоимость указанных товаров (работ, услуг), в том числе основных средств и нематериальных активов, а учитываются в составе прочих расходов в соответствии со ст. 264 НК РФ.

Восстановление сумм НДС производится в том налоговом периоде, в котором товары (работы, услуги), в том числе основные средства и нематериальные активы, были переданы или начинают использоваться организацией для осуществления операций, не облагаемых налогом на добавленную стоимость.

Восстановленные суммы НДС должны увеличивать сумму НДС, подлежащего уплате в бюджет данной организацией.

Принятие к учету и вычет сумм НДС при осуществлении операций, связанных с поступлением и выбытием материально-производственных запасов, основных средств, нематериальных активов и т. д., подробно изложены в соответствующих главах настоящего пособия.

Третий случай может возникнуть при перечислении покупателем сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

В последнем случае восстановление сумм НДС производится покупателем в том налоговом периоде, в котором:

суммы НДС по приобретенным товарам (работам, услугам), имущественным правам подлежат вычету в общеустановленном порядке,

либо произошло изменение условий или расторжение соответствующего договора и возврат соответствующих сумм оплаты, частичной оплаты, полученных поставщиком в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Восстановлению подлежат суммы налога в размере, ранее принятом к вычету в отношении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Согласно пп. 3 п. 3 ст. 170 НК РФ суммы НДС, принятые к вычету покупателем в таких случаях, подлежат восстановлению.

Восстановлению подлежат суммы НДС в размере, ранее принятом покупателем к вычету в отношении оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг). Восстановление сумм НДС производится покупателем в том налоговом периоде, в котором суммы налога по приобретенным товарам подлежат вычету в порядке, установленном п. 1 ст. 172 НК РФ, т. е. после принятия на учет товаров (работ, услуг).

Под термином «налоговый учет» принято понимать исполнение хозяйствующим субъектом требований п. 1 ст. 23 НК РФ по обеспечению отражения, накопления в отдельных регистрах информации о доходах, затратах, а также объектах, включаемых в базу по уплате того или иного налога, в случаях, когда это предусмотрено действующим законодательством.

В качестве основных элементов налогового учета по НДС можно выделить:

оформление журнала выписанных и полученных счетов-фактур в рамках посреднических контрактов, операций по застройке и осуществлению сопровождения грузов на основании п. 3.1 ст. 169 НК РФ;

регистрацию счетов-фактур в книге покупок и продаж, в том числе и субъектами, не подпадающими под действие НДС;

раздельный учет сумм, к которым применяется разный процент налога;

обособленное оприходование сумм входного НДС;

выделение налога по осуществленным предоплатам;

отдельный учет налога по приходным документам в зависимости от наличия подпадающих и не подпадающих под НДС операций;

раздельный учет налога к возмещению от НДС с полученных предоплат.

В качестве основных документов, устанавливающих параметры реализации названных элементов, выступают налоговая и бухгалтерская политика учета в компании.

При начислении НДС в налоговом учете необходимо знать налоговую базу и ставку [23]. Формула выглядит следующим образом:

НДС начисленный = НБ * Ст, где НБ - налоговая база, Ст - ставка.

Начисленный НДС вправе уменьшать на налоговые вычеты.

Для применения вычета необходимо выполнение следующих условий:

товары (работы, услуги) приобретены для облагаемых НДС операций;

товары (работы, услуги) приняты к учету;

есть правильно оформленный счет-фактура;

При этом в п.1.1 ст.172 НК РФ законодательно закреплено положение, которое разрешает заявлять вычет по НДС в пределах трёх лет после принятия на учет приобретенных товаров (работ, услуг).

Налоговым кодексом установлен закрытый перечень случаев, связанных с восстановлением НДС (п. 3 ст. 170 НК РФ).

Таким образом, необходимо восстановить НДС, если:

передали имущество в уставный капитал другой организации;

начали использовать товары в необлагаемых НДС операциях;

перешли на спецрежимы;

получили освобождение от уплаты НДС предусмотренного ст. 145 НК РФ;

приняли к вычету «входной» НДС со стоимости приобретенных товаров, в счет оплаты которых был перечислен аванс;

вернули контрагенту аванс в связи с расторжением договора;

уменьшили стоимость полученных товаров в случае уменьшения их цены или количества;

получили субсидию из бюджета на возмещение расходов на приобретение товаров.

В ст. 171.1 НК РФ указаны случаи и порядок восстановления НДС, принятого к вычету со стоимости приобретенных или построенных объектов основных средств. Сумма восстановленного НДС учитывается в составе прочих расходов связанных с производством и (или) реализацией (пп. 1 п.1 ст. 264 НК РФ).

На практике распространена ситуация, когда НДС подлежит возмещению. Это возможно в случае превышения суммы вычетов над суммой исчисленного НДС. Тогда данную сумму НДС к возмещению можно зачесть в счет предстоящих платежей по налогам того же вида, либо вернуть на расчетный счет. Также если у компании есть задолженность по налогам, то инспекция вправе зачесть исчисленную к возмещению сумму НДС в счет её уплаты, то налогоплательщик вправе требовать проценты за каждый календарный день нарушения срока возврата (п. 10 ст. 78 НК РФ). В налоговом учете сумма НДС, подлежащая уплате, определяется как разность между суммой начисленного НДС и налоговыми вычетами. Алгоритм действий по окончании квартала должен быть таким:

исчислить НДС по операциям, которые облагаются НДС за квартал;

определить сумму вычетов по НДС;

вычесть из суммы НДС исчисленного налоговые вычеты;

уплатить НДС в бюджет, округлив сумму налога до полных рублей.

Таким образом, основные счета, которые использует бухгалтер для учета НДС являются 19 «НДС по приобретенным ценностям» и 68 «Расчеты по налогам и сборам». На конец отчётного периода на счёте 68 субсчёт «НДС» отражается сальдо, отражающее задолженность организации по налогу. В бухгалтерском учете при перечислении НДС в бюджет делается проводка Дебет 68 субсчёт «НДС» Кредит 51 - НДС перечислен в бюджет, а в налоговом учете сумма НДС, подлежащая уплате, определяется как разность между суммой начисленного НДС и налоговыми вычетами.

1.3. Налоговый контроль расчетов по НДС

Налоговый контроль - специализированный контроль со стороны государственных органов за соблюдением налогового законодательства, правильностью исчислений, полнотой и своевременностью уплаты налогов и других обязательных платежей юридическими и физическими лицами.

Одним из основных документов на основании, которого производится расчет НДС и осуществляется контроль над правильностью и полнотой уплаты налога в бюджет и компенсации НДС из бюджета является счетфактура.

Счет-фактура (ст.169 НК РФ) - документ, служащий основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг) имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету в порядке, предусмотренном настоящей главой. [4]

Налогоплательщик обязан составить счет-фактуру, вести книги покупок и книги продаж при совершении операций, признаваемых объектом налогообложения в соответствии с настоящей главой (за исключением операций, не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со статьей 149 настоящего Кодекса).

Счет-фактура выступает в роли одного из основных способов подтверждения сумм НДС при его возмещении предприятием из бюджета, то есть одним из методов налогового контроля.

С приходом 2015 года появилась новая обязанность - при подаче декларации по НДС, включать в нее данные из книги покупок и книги продаж (все это только в электронном виде). Если есть расхождения в отражении НДС у организации и его контрагента, то ранее налоговики могли это увидеть, лишь проведя встречную проверку между контрагентами. Теперь же налоговики эти расхождения увидят моментально, в момент представления предприятия деклараций в электронном виде. Причем такие расхождения будут видны по всей цепочке контрагентов - между организацией и поставщиком, поставщиком организации поставщика и так далее. Если в данной цепочке компаний присутствует фирма-однодневка, которая уклоняется от полноценного отражения НДС - она будет выявлена практически моментально. [31]

Фирмы-посредники, работающие по агентским, комиссионным и договорам поручения не смогут уйти от тотального контроля. Им придется сдавать в электронном виде журналы выставленных и полученных счетов- фактур. Понятно, что в таких условиях работа с фирмами-однодневками становится не просто бесполезной, но и опасной. В таком виде это означает конец эпохи незаконной оптимизации через «Левые» фирмы - фирмы «Однодневки».

Также, с 2015 года с введением в эксплуатацию автоматизированной системы контроля АСК НДС-2 налоговая служба получила эффективный инструмент контроля над налогом на добавленную стоимость. Возросла «прозрачность» НДС, и теперь налоговой службе стало намного проще отслеживать всю цепочку продукта - от производителя до конечного потребителя. К сожалению, не все предприниматели оказались готовы к такому изменению, и восприняли применение АСК НДС-2 как ужесточение налогового администрирования.

АСК НДС-2 - вторая версия автоматизированной системы контроля над уплатой НДС. Первую версию внедрили в 2013 году, доработанную - в январе 2015 года.

Раньше на проверку цепочки контрагентов уходило много времени, а сейчас наоборот.

ФНС отметило, что результаты использования АСК НДС-2 впечатляют. Программа выявила «погрешность» в данных у каждой десятой компании в России. 20-30% налогоплательщиков, к которым с вопросами пришли из налоговой отказываются от заявленного возмещения из бюджета НДС и сдают уточненные декларации по НДС.

Эффективность программы очевидна в плане оперативности выявления погрешности в цепочках контрагентов. Автоматизированная система помогает охватить 100 % контрагентов. Раньше у налоговых инспекторов времени на это не хватало.

На версии АСК НДС-2 ФНС останавливаться не собирается. В планах - синхронизация работы программы с базами таможенной службы, ЦБ РФ и Росфинмониторинга.

Процесс администрирования НДС выглядит следующим образом. Все налоговые декларации по НДС подаются в электронном виде, книга покупок и продаж идет как приложение к декларации, и вся налоговая отчетность стягивается в центры обработки данных. Декларации по НДС проходят автоматизированную камеральную налоговую проверку, по результатам которой налогоплательщики, допустившие ошибки, получают требования о представлении пояснений по контрольным соотношениям или по расхождениям данных счетов-фактур.

АСК НДС-2 позволяет сопоставлять данные счетов-фактур покупателя и продавца, выстраивать цепочки контрагентов и формировать вектор доказательной базы (наличие умысла, согласованности действий контрагентов) в соответствии с нормами налогового законодательства, т.е. выявление выгодоприобретателей налогового разрыва. Программа анализирует все представленные плательщиком декларации по всем налоговым периодам. [28]

На первоначальном этапе выявляются ошибки, допускаемые налогоплательщиками при формировании налоговой декларации по НДС. В случае выявления расхождений автоматически формируется требование по контрольным соотношениям. Далее происходит сопоставление записей о счетах-фактурах у покупателя и продавца и в случае выявления расхождений автоматически формируется требование с протоколом расхождений.

Если налоговые обязательства не изменяются, то можно представить пояснение, как в формализованном (в виде табличной электронной формы, где можно подтвердить те записи, которые плательщик считает правильными, и откорректировать реквизиты в тех, записях, в которых выявлены ошибки), так и в произвольном виде. Желательно, одновременно с пояснениями представить копии подтверждающих документов, во избежание дополнительных вопросов.

Оптимальным вариантом является использование формализованного ответа по телекоммуникационным каналам связи (ТКС), так как при этом исключается ручная обработка данных, сокращается время на подготовку ответов, и сам ответ не нужно формулировать в свободной форме.

Необходимо учитывать, что формализованный ответ или пояснение используется только в случаях исправления технических ошибок. При этом стоимость и сумму НДС менять нельзя, так как если стоимость и (или) сумма НДС указаны не правильно, то необходимо представлять только уточненную налоговую декларацию.

Добросовестный налогоплательщик не застрахован от внимания налоговых органов, особенно если его поставщик относится к категории недобросовестных контрагентов, фирмам-однодневкам, что легко выявляется в ходе камеральной проверки. В этом случае налоговый орган вправе отказать покупателю в вычете налога, так как налогоплательщиком не проявлена должная осмотрительность при выборе контрагента. Проверить своего контрагента легко можно при помощи сервисов ФНС России: «Проверка корректности заполнения счетов-фактур», «Проверка контрагента».

Кроме того, налогоплательщик может существенно снизить риски возникновения претензий в ходе камеральной налоговой проверки налогоплательщикам, приняв следующие меры:

введение внутреннего контроля за порядком формирования декларации по НДС;

соблюдение правил заполнения счетов-фактур, книг продаж и покупок, журналов учета счетов-фактур;

оптимизация учетной системы в части правильности ведения справочников контрагентов;

проявление должной осмотрительности при выборе контрагента;

применение электронного документооборота по счетам-фактурам с налогоплательщиками.

Соблюдение этих мер поможет налогоплательщику свести к минимуму общение с налоговым органом при камеральном контроле, и, более того, даст возможность избежать выездной налоговой проверки, которая, как правило, влечет за собой значительные временные и финансовые издержки.

Таким образом, налоговый контроль - один из важнейших и в настоящее время действенный способ предупреждения нарушений законодательства о налогах и сборах. Существует несколько методов контроля над НДС: Счет-фактура (обязательный документ), электронная декларация, автоматизированная система контроля АСК НДС-2. Также, со стороны налогоплательщика, нужно следить за изменениями в нормативных актах, относящихся к данному налогу и своевременно вносить необходимые корректировки в систему учета, отчетности и уплаты НДС, чтобы избежать штрафов со стороны контролирующих органов.

ГЛАВА 2. ПОРЯДОК УЧЕТА И НАЛОГОВОГО КОНТРОЛЯ НДС В

ООО «СТРОЙДРУЖИНА»

2.1. Особенности учета расчетов по НДС на предприятии

ООО «Стройдружина» является коммерческой организацией, созданной в организационно-правовой форме общества с ограниченной ответственностью, в соответствие с действующим законодательством Российской Федерации. Общество является юридическим лицом и действует на основании законодательства РФ и устава.

Общество в установленном законом порядке осуществляет следующие виды деятельности:

- строительство, капитальный ремонт и реконструкция объектов жилищного фонда и промышленных зданий и сооружений;

- оптовая торговля непродовольственными потребительскими товарами;

- монтаж инженерного оборудования зданий и сооружений;

- производство мебели.

Учет налога на добавленную стоимость на базе предприятия ООО «СтройДружина» организован в виде автоматизированного участка бухгалтерии в программе 1С: бухгалтерия 8.3..

Для того, чтобы рассчитать НДС, необходимо рассчитать сумму НДС исчисленную при реализации, сумму вычетов по НДС, и, при необходимости - сумму НДС которую нужно восстановить к уплате.

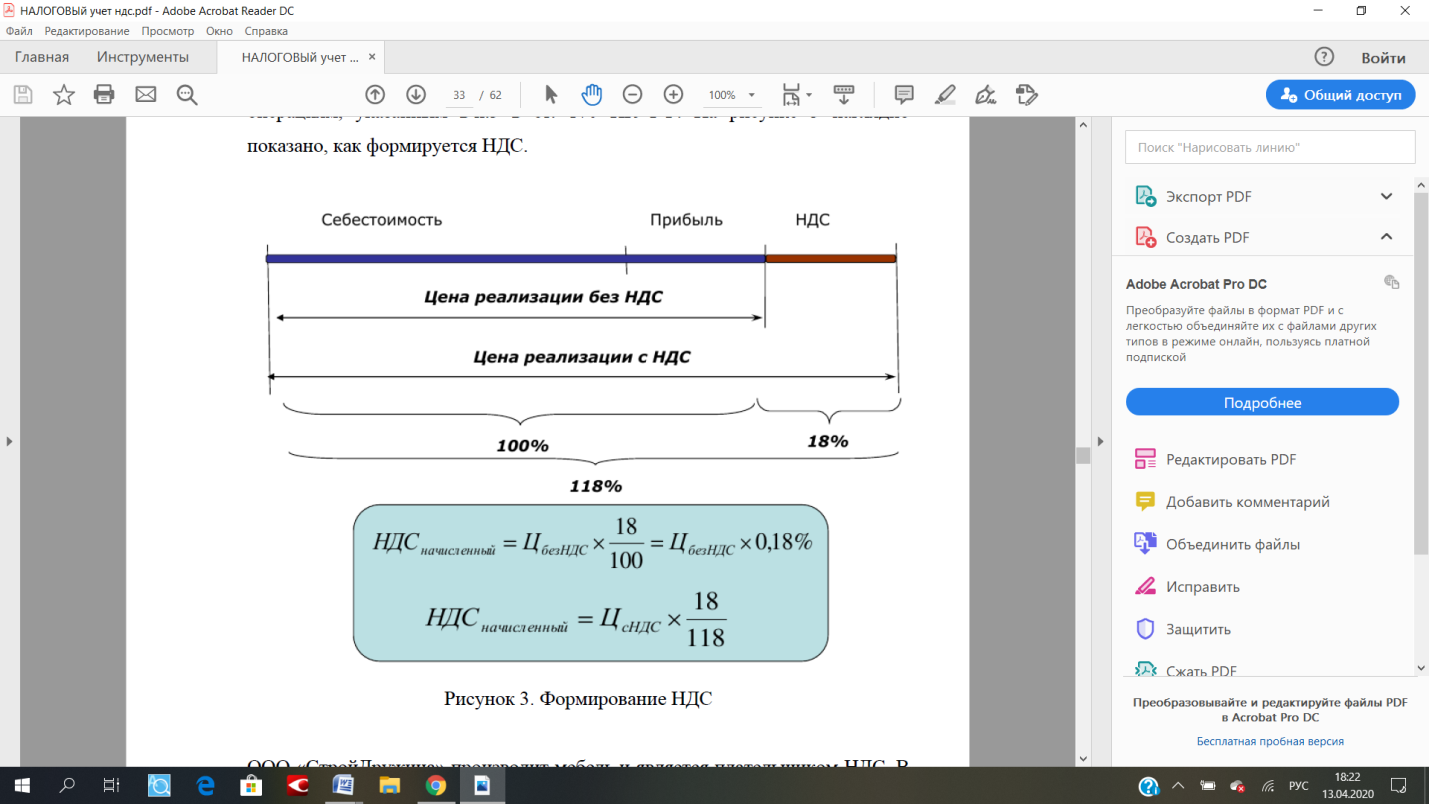

Восстановлению подлежат ранее принятые к вычету суммы НДС, по операциям, указанным в п.3 в ст. 170 НК РФ. На рисунке 3 наглядно показано, как формируется НДС.

Рисунок 1 - Формирование НДС

ООО «СтройДружина» производит мебель и является плательщиком НДС.

В отчетном периоде было реализовано 12 стульев «Ретро» по цене 2500 руб. (цена с НДС), стол «Ретро» - 2 шт. по цене 9500 руб. (цена с НДС), стул «Модерн» - 6шт. по цене 2600 руб. (цена с НДС) и стол «Модерн» - 1 шт. по цене 9200 руб. (цена с НДС).

При себестоимости изготовления: стул «Ретро» - 1500 руб. (цена без НДС), стол «Ретро» - 6500 руб. (цена без НДС) , стул «Модерн» - 1200 руб. (цена без НДС), стол «Модерн» - 5500 руб. (цена без НДС). Нужно определить сумму НДС, подлежащей уплате в бюджет.

Для учета реализованной мебели, организация использует программу 1С: бухгалтерия 8.3.

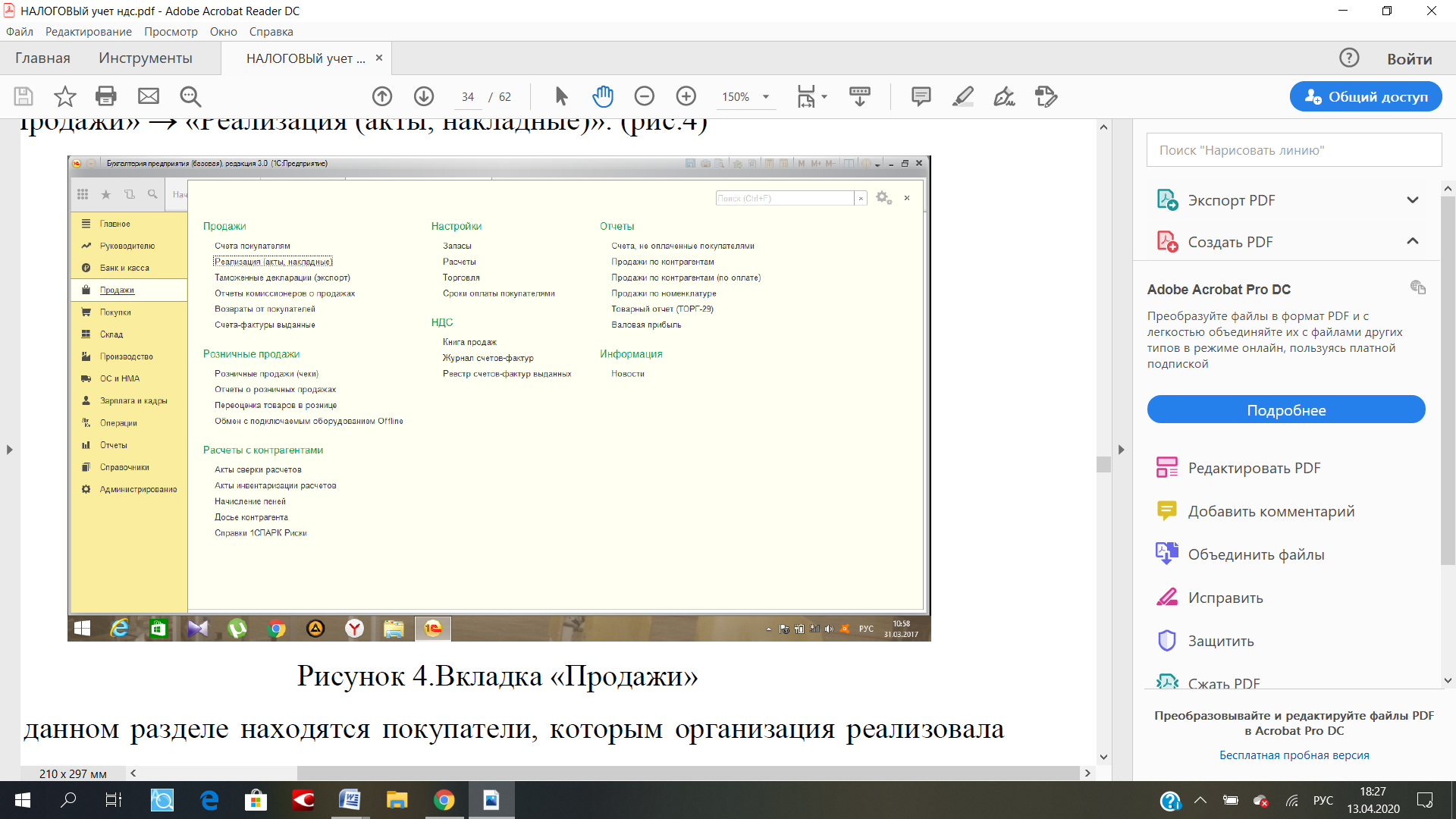

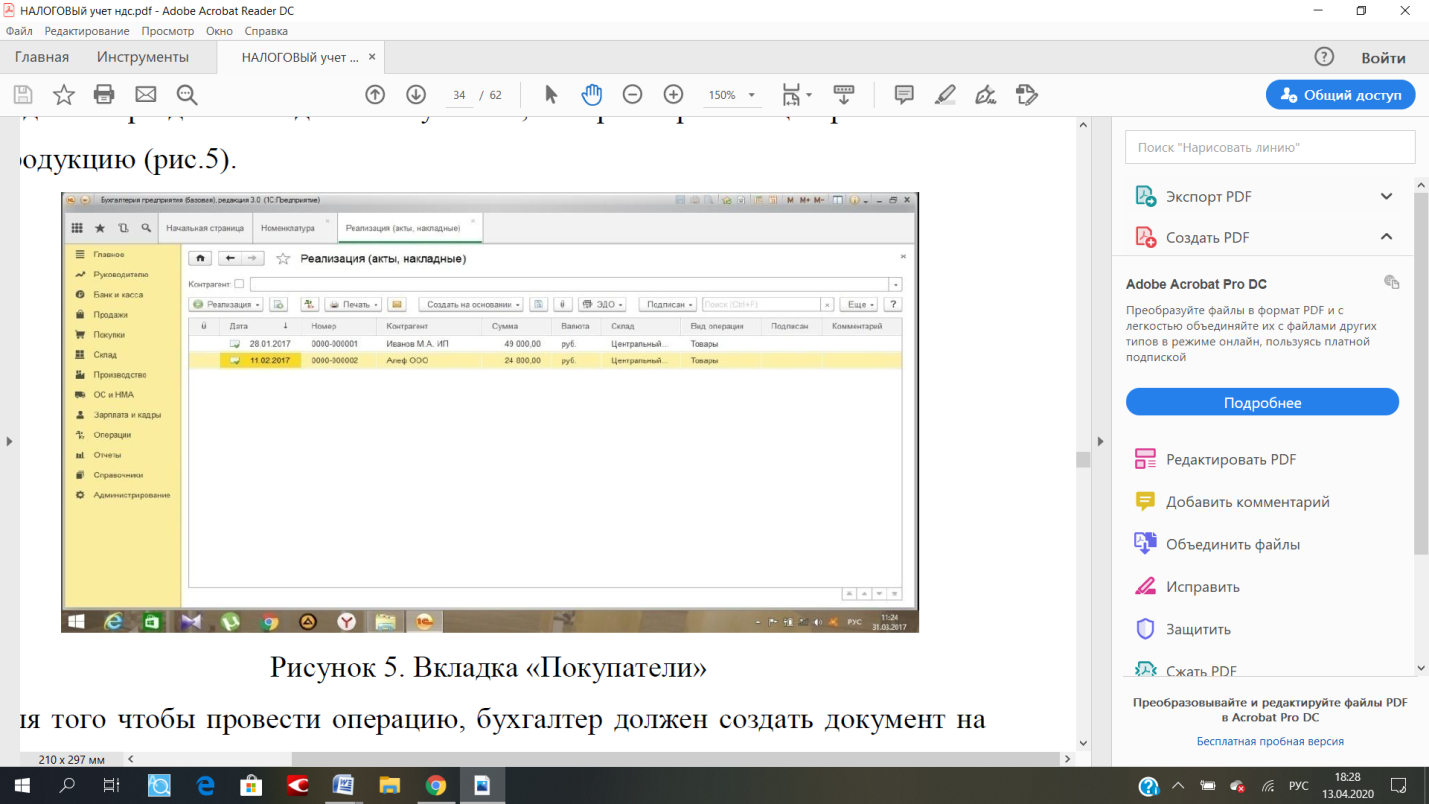

Для того, чтобы определить сумму НДС, подлежащую уплате в бюджет, необходимо зайти в раздел реализация, который находится во вкладке «Продажи» - «Реализация (акты, накладные)» (рис.1)

В данном разделе находятся покупатели, которым организация реализовала продукцию (рис.2).

Рисунок 1 - Вкладка «Продажи»

Рисунок 2 - Вкладка «Покупатели»

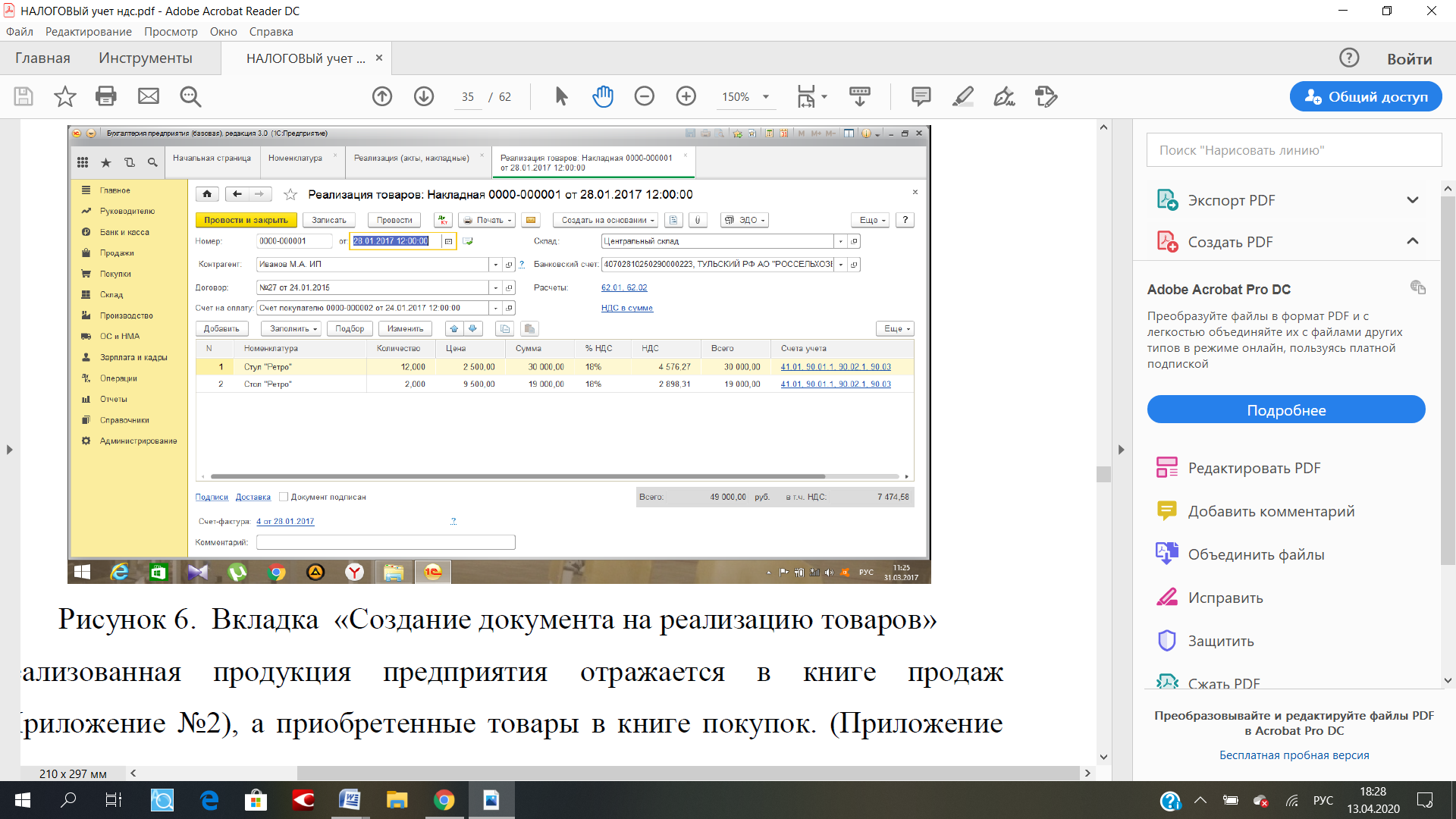

Для того чтобы провести операцию, бухгалтер должен создать документ на реализацию продукции, написать дату, контрагента, реализованную продукцию, указать расчет НДС (в сумме или сверху). После этого программа сама посчитает НДС, также бухгалтер может сформировать счетфактуру (рис.3)

Рисунок 3 - Вкладка «Создание документа на реализацию товаров»

Реализованная продукция предприятия отражается в книге продаж, а приобретенные товары в книге покупок. Наличие счетов-фактур за квартал, предъявленных продавцом можно найти в разделе «Отчеты» - «Наличие счетов-фактур».

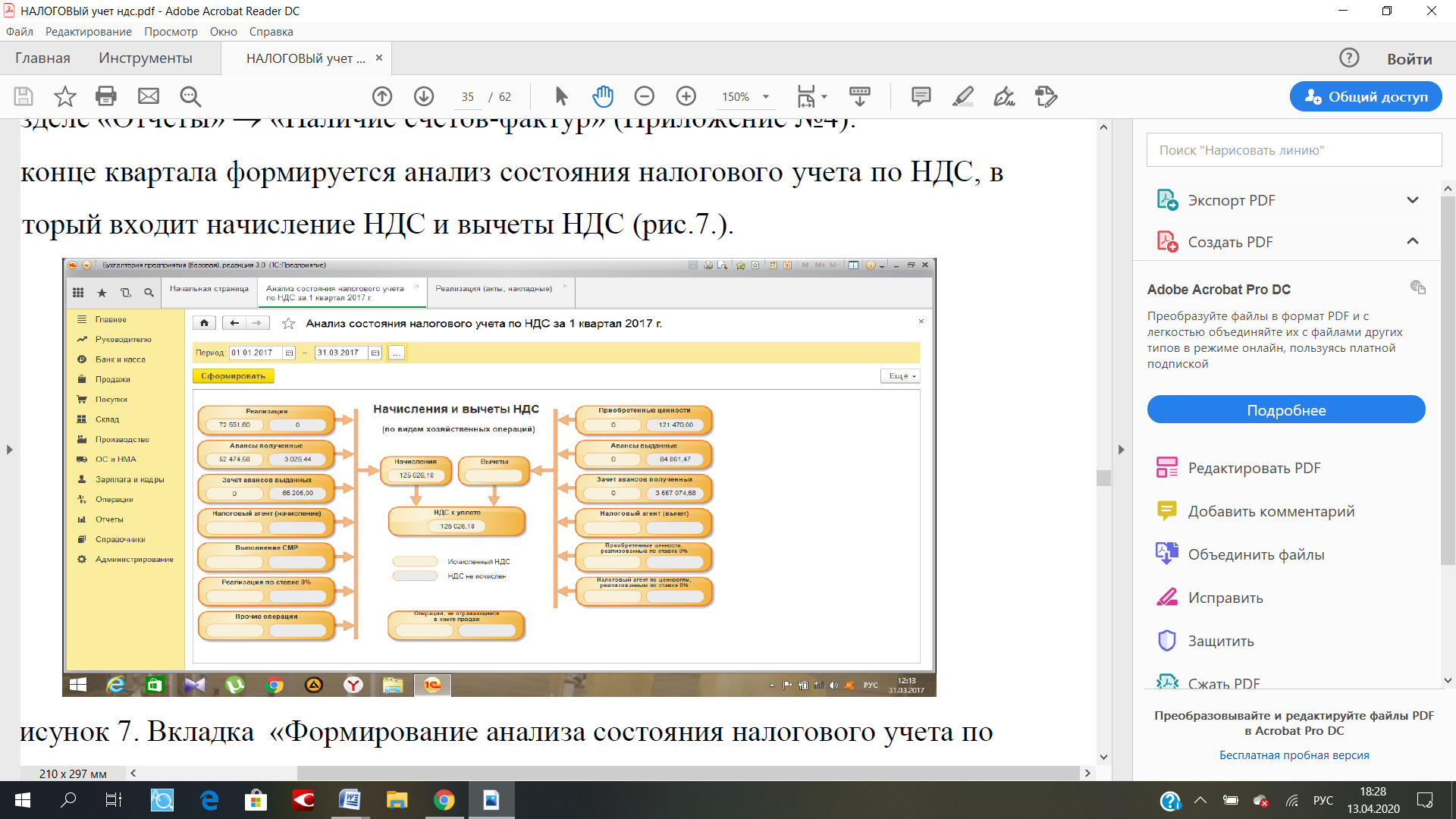

В конце квартала формируется анализ состояния налогового учета по НДС, в который входит начисление НДС и вычеты НДС (рис.4).

Рисунок 4 - Вкладка «Формирование анализа состояния налогового учета по НДС»

Также бухгалтер может просчитывать НДС к уплате в бюджет вручную, чтобы не допустить ошибок в конце квартала.

Для этого, на примере реализованной продукции (столы, стулья), просчитаем НДС к уплате в бюджет.

НДС б. = НДС реал. + НДС ав. - НДС выч. , где НДС б. - НДС к уплате в бюджет,

НДС реал. - НДС с реализации,

НДС ав. - НДС с авансов,

НДС выч. - НДС к вычету.

12*2500 + 2*9500 = 49000 (руб.) - продано товаров по первой накладной.

49000 * 20/120 = 7474, 58 (руб.) - НДС с первой накладной.

6 * 2600 + 9200 = 24800 (руб.) - продано товаров по второй накладной.

24800 * 20/120 = 3783 (руб.) - НДС со второй накладной.

7474,58 + 3783 = 11257,58 (руб.) - НДС с реализованной продукции.

12* 150 + 2*6500 + 6*1200 + 5500 = 43700 (руб.) - себестоимость проданной продукции.

43700 * 0,2 = 7866 (руб.) - НДС с себестоимости.

11257,58 - 7866 = 3391,58 (руб.) - НДС к уплате в бюджет.

Кроме того, предприятие ООО «СтройДружина» занимается деятельностью по ремонту квартир и имеет право на налоговый вычет. В течение налогового периода было реализовано строительных услуг на сумму 2 млн. руб. (НДС - 360 тыс. руб.).

В этом же налоговом периоде налогоплательщик приобрел необходимые для основной деятельности материалы:

краску - на сумму 100 тыс. руб. (НДС - 18 тыс. руб.);

плитку - на сумму 500 тыс. руб. (НДС - 90 тыс. руб.);

паркет - на сумму 500 тыс. руб. (НДС - 90 тыс. руб.).

В налоговом периоде налогоплательщик имеет право на налоговый вычет в размере 198 тыс. руб. (18 тыс. руб. + 90 тыс. руб. + 90 тыс. руб. ), так как он приобретал материалы для ведения деятельности, облагаемой НДС. (п.6. ст.171 НК РФ)

Таким образом, 1С - это программа, которая позволяет автоматизировать учет или облегчить принятие решений по предприятию. Использование данного программного обеспечения позволяет быстро производить все необходимые расчеты, учет событий и уменьшает влияние человеческого фактора.

1C - это программа, обеспечивающая удобное компактное хранение и использование всей документации. 1С - это полезный инструмент, который сделает бухгалтерию надежной и открытой. Данное программное обеспечение, благодаря своей функциональности и возможностям применения, имеет значение с точки зрения обеспечения быстроты взаимодействия и мониторинга текущей ситуации. Оно позволяет автоматизировать ряд процессов в компаниях и добиться большей эффективности управления трудовыми и материальными ресурсами.

2.2. Совершенствование налогового учета по НДС на предприятии ООО «СтройДружина»

Для правильного исчисления НДС и всех его составляющих рекомендуется повторить главу 21 НК РФ.

С целью совершенствования учета расчетов с бюджетом по налогу на добавленную стоимость и контролю над налогом ООО «СтройДружина» рекомендуется изучить с большей тщательностью программу «1С: Бухгалтерии 8.3.».

В «1С: Бухгалтерии 8.3.» учтены все требования бухгалтерского и налогового законодательства, касающиеся налога на добавленную стоимость. Требования главы 21 Налогового кодекса соблюдаются благодаря использованию специальной подсистемой учета НДС. Подсистема автоматизирует все необходимые процедуры, в частности, формирование специализированных документов для учета НДС — счетов-фактур, а также специализированных форм налоговой отчетности — книги покупок и книги продаж.

При поступлении объектов основных средств, материальнопроизводственных запасов НДС учитывается в следующем порядке.

В текущей работе, при регистрации в информационной базе документов поступления товаров и услуг, сумма НДС рассчитывается автоматически. При этом формируется проводка по дебету счета 19. Для автоматического определения суммы НДС используется ставка НДС, указанная в справочнике «Номенклатура» для позиций товаров и услуг, перечисленных в документе.

После завершения отчетного периода рассчитывается сумма НДС, причитающаяся к перечислению в бюджет. Сумма НДС по документу поступления товаров и услуг принимается к вычету (то есть используется для уменьшения суммы налога, подлежащего уплате в бюджет) при условии соблюдения следующих дополнительных условий. В информационной базе должен быть зарегистрирован документ «Счет-фактура полученный», должна быть зарегистрирована оплата поступивших ценностей. Если в завершающемся отчетном периоде по какому-либо документу эти условия не будут выполнены, то вычет суммы НДС документа в ООО «СтройДружина» будет отложен до следующего отчетного периода.

Указанные условия связаны с требованиями законодательства. «1С: Бухгалтерия 8.3» содержит средства для проверки соблюдения указанных условий и автоматического ввода недостающей информации и недостающих документов для ООО «СтройДружина».

Первое условие выполняется легко: счет-фактура формируется автоматизированным способом непосредственно из формы документа поступления товаров и услуг. В экранную форму счета-фактуры требуется ввести дату и номер, содержащиеся в бумажной форме счета-фактуры поставщика.

Второе условие выполняется следующим образом. Чтобы не создавать лишних задержек в текущей работе пользователей, не требуется, чтобы пользователи привязывали документы оплаты к документам поставок непосредственно при вводе этих документов. Для взаимной привязки используется специальный документ «Регистрация оплаты поставщику для НДС».

Документ «Регистрация оплаты поставщику для НДС» формирует проводки принятия в ООО «СтройДружина » НДС к зачету по дебету счета 68 (субсчет 682 «Налог на добавленную стоимость») и кредиту счета 19. Отражение НДС в бухгалтерском учете ООО «СтройДружина» по операциям оказания услуг зависит от того, какой метод определения выручки выбран в настройках налоговой политики организации в целях учета НДС: «по оплате» или «по отгрузке».

ООО «СтройДружина» использует метод учета НДС «по отгрузке», то сумма НДС принимается к начислению при регистрации факта оказания услуг. При этом сумма НДС, включенная в общую сумму документа, отражается в бухгалтерском учете по кредиту субсчета 68.2.

«1С: Бухгалтерия 8.3» максимально облегчает пользователю соблюдение требований налогового законодательства. В документах оплаты сумму НДС выделять не требуется. Сумма НДС выделяется в документах отгрузки материальных ценностей и оказания услуг автоматически, при заполнении табличной части документа. Причем по документу отгрузки автоматически формируются проводки, отражающую сумму НДС в бухгалтерском учете, по дебету субсчета 90.3 и кредиту субсчета 68.2.

Счет-фактуру формируется автоматически непосредственно из экранной формы документа отгрузки.

Из экранной формы счета-фактуры может быть распечатана его бумажная форма в нескольких экземплярах: один экземпляр нужен для вручения покупателю, а другой — для регистрации в бумажном журнале учета выданных счетов-фактур.

После завершения отчетного периода формируется документ «Регистрация оплаты от покупателей для НДС». Этот документ устанавливает связь между документами отгрузки и документами получения оплаты и формирует необходимые бухгалтерские проводки.

Счета-фактуры на аванс формируются автоматически при помощи регламентной процедуры «Регистрация счетов-фактур на аванс». Эта процедура перебирает все поступившие платежи за товары и услуги, по которым не было зарегистрировано отгрузки товара и оказания услуг, выделяет суммы полученных авансов и вводит в информационную базу соответствующие счета-фактуры.

«1С: Бухгалтерия 8.3» обеспечивает автоматическое формирование и вывод на печать специализированных форм налоговой отчетности — книги покупок и книги продаж.

Налоговые декларации по НДС для ООО «СтройДружина» также заполняются автоматически. Налоговые декларации включены в состав форм регламентированной отчетности.

«1С: Бухгалтерия 8.3» рассчитана на самые сложные ситуации учета НДС, случающиеся в практической деятельности ООО «СтройДружина», и на отражение этих ситуаций в отчетных формах.

Когда объекты основных средств, материально-производственные запасы и услуги, полученные от поставщиков, имеют отношение к операциям реализации, не облагаемым НДС, то НДС по таким товарам и услугам не принимается к вычету. Регламентная операция восстановления НДС отменяет произведенный вычет сумм НДС, уплаченных поставщикам ООО «СтройДружина», если полученные товары и услуги позднее были отнесены к операциям реализации, не облагаемым НДС.

Предприятие ООО «СтройДружина» продало предприятию ООО «Крокус» товар на сумму 5000 руб. (в т.ч. НДС). Перед ООО «Крокус» возникла кредиторская задолженность перед предприятием ООО «СтройДружина». В течение месяца ООО «Крокус» не может перечислить деньги продавцу.

Возникает вопрос, что делать в данной ситуации и как не попасть на недобросовестных контрагентов.

Для того, чтобы обезопасить себя от рисков при ведении хозяйственной деятельности и возможных претензий со стороны налоговых органов, существует немало возможностей удостовериться в добросовестности потенциального бизнес-партнера.

К таким способам относятся:

Запрос у контрагента ряд документов до заключения сделки.

Обычно запрашиваются копии следующих документов:

свидетельства о государственной регистрации;

свидетельства о постановке на налоговый учет;

устава.

Кроме того, необходимо иметь выписку из ЕГРЮЛ в отношении контрагента и справку об отсутствии у него задолженности по налоговым платежам. Законом не регламентированы требования к сроку между моментом получения выписки и моментом ее предоставления налогоплательщику - однако чем меньше этот срок, тем лучше.

Дополнительно можно запросить сведения о штатной численности контрагента, его имущественном положении, составе и стоимости основных средств, репутации на рынке, опыте работы в той или иной сфере - это тоже будет признано проявлением осмотрительности.

Проверка контрагента с помощью сервисов ФНС России.

Можно проверить бизнес-партнера по следующим направлениям:

получить краткие сведения из ЕГРЮЛ в режиме онлайн;

проверить, не представлены ли контрагентом документы для регистрации изменений, вносимых в учредительные документы или сведений, содержащихся в ЕГРЮЛ;

удостовериться, что в отношении контрагента не принято опубликованное в Вестнике государственной регистрации решение о ликвидации, о реорганизации, об уменьшении уставного капитала и т. д.;

узнать, не принято ли в отношении контрагента решение о предстоящем исключении из ЕГРЮЛ как недействующего предпринимателя;

подтвердить, что в состав исполнительных органов организации- контрагента не входят дисквалифицированные лица;

■ проконтролировать отсутствие учредителя или руководителя организации в реестре лиц, отказавшихся от участия (руководства) в организации.

Проверка участия потенциального контрагента в судебных разбирательствах.

Для этого необходимо изучить картотеку арбитражных дел на официальном сайте Высшего Арбитражного Суда Российской Федерации (ВАС РФ) - с ее помощью можно узнать о судебных тяжбах, в которые может быть вовлечен контрагент, и их содержании. Пользоваться ею просто - достаточно ввести в поле "Участник дела" название, ИНН или ОГРН контрагента и выбрать функцию "Найти". После этого будет сформирован список дел, в которых фигурирует контрагент, с основными процессуальными документами по каждому из них и информацией об актуальной стадии судебного разбирательства.

Проверка потенциального контрагента не находится ли он на какой- либо стадии банкротства.

Эту информацию можно найти на Едином федеральном реестре сведений о фактах деятельности юридических лиц. Помимо этого, на этом портале можно найти и другие сведения - например, о стоимости чистых активов акционерного общества на последнюю отчетную дату.

Проверка наличия лицензии, если ее наличие обязательно для осуществляемой контрагентом деятельности.

Действительно, суды указывают на необходимость такой проверки при решении вопроса о добросовестности налогоплательщика.

Узнать, выдавалась ли лицензия потенциальному контрагенту, можно на сайтах лицензирующих органов - для каждого вида деятельности лицензирующий орган будет своим. К примеру, сайт Роспотребнадзора позволяет провести поиск по реестрам лицензий, выданных на деятельность, связанную с использованием возбудителей инфекционных заболеваний, и на деятельность в области использования источников ионизирующего излучения.

Ознакомиться с годовой бухгалтерской отчетностью контрагента.

В соответствии с п. 89 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации , годовая бухгалтерская отчетность организации является открытой для заинтересованных пользователей (банков, инвесторов, кредиторов, покупателей, поставщиков и др.), которые могут ознакомиться с ней и получить ее копии с возмещением затрат на копирование, а организация должна обеспечить возможность для заинтересованных пользователей ознакомиться с бухгалтерской отчетностью. Кроме того, сведения о годовой бухгалтерской отчетности организаций обязана бесплатно предоставлять Федеральная Служба Государственной Статистики (ФСГС).

Изучить реестр недобросовестных поставщиков.

Потенциальный контрагент необязательно является участником системы закупок для государственных и муниципальных нужд, однако такая вероятность есть. Поэтому все-таки рекомендуется провести поиск по соответствующему реестру, обновляемому Федеральной Антимонопольной Службой России (ФАС России).

Проверка полномочия лица, подписывающего договор.

Суды нередко указывают на необходимость проверки полномочий как условия для признания налогоплательщика добросовестным. Более того, если налогоплательщик получил все необходимые документы и сведения, но не удостоверился в полномочиях представителя контрагента на подписание документов, это будет являться основанием для признания этого налогоплательщика недобросовестным

При рассмотрении дела в случае, если подписант отказывается от своей подписи на документах, обычно назначается почерковедческая экспертиза - но иногда обходится и без таковой. Однако чаще суды подчеркивают, что простое визуальное сопоставление подписей и показания представителя налогоплательщика нельзя признавать достаточным основанием для признания того, что документы подписаны неустановленными лицами.

Суды констатируют факт недобросовестности налогоплательщика в том случае, если уполномоченный представитель контрагента к моменту подписания документов умер. С другой стороны, последний случай не может, по мнению судов, свидетельствовать о получении необоснованной налоговой выгоды, если до заключения спорной сделки у налогоплательщика сложились длительные хозяйственные отношения с контрагентом.

Перед подписанием документов следует обратить внимание на следующее:

не является ли заключаемая сделка для контрагента крупной;

не истек ли срок полномочий представителя контрагента (он определен уставом организации либо доверенностью);

не ограничены ли уставом полномочия директора по заключению сделок, сумма которых превышает определенное значение.

Сделать запрос в налоговую инспекцию по месту регистрации контрагента.

Суды подчеркивают, что это также расценивается как проявление осмотрительности налогоплательщика. Более того, окружные арбитражные суды подтверждают обязанность налоговых органов предоставить запрашиваемую информацию в пределах круга сведений, не признаваемых в соответствии со ст. 102 НК РФ налоговой тайной.

Даже если налоговая инспекция откажет в ответе на запрос, сам факт его направления будет свидетельствовать о том, что налогоплательщик желал обезопасить себя при выборе контрагента и сможет послужить в будущем доказательством проявления должной осмотрительности. При этом важно, чтобы запрос был подан лично в канцелярию налоговой инспекции (на руках должна остаться копия запроса с отметкой о принятии) либо почтой с уведомлением о вручении и описью вложения (в этом случае остается один экземпляр описи и вернувшееся уведомление) [26].

Таким образом, наличие только одного признака недобросовестности контрагента, как правило, не является препятствием для признания полученной налогоплательщиком налоговой выгоды необоснованной. Однако их совокупность нередко заставляет налоговые инспекции насторожиться, а суды - принять решение не в пользу налогоплательщика.

ЗАКЛЮЧЕНИЕ

В курсовой работе исследуется порядок начисления и уплаты, а также проблемные вопросы по НДС - одного из ведущих налогов, образующих бюджет страны. Он имеет огромное фискальное значение, являясь значительным источником пополнения доходов бюджета.

В то же время налог на добавленную стоимость выполняет регулирующую функцию путем воздействия на механизм ценообразования. Значение НДС для отечественной экономики сложно переоценить. Тема данной работы представляется актуальной, так как изучение порядка исчисления и уплаты налога на добавленную стоимость позволяет понять механизм его воздействия на хозяйствующие субъекты, оценить методы государства.

В процессе проделанной выпускной квалификационной работы были рассмотрены и выполнены поставленные задачи.

В 1 главе подробно рассматривались все общетеоретические и практические вопросы учета по налогу на добавленную стоимость и организации бухгалтерского, налогового учета и контроля на предприятии.

Во 2 главе исследован порядок учета и налогового контроля на конкретном предприятии - ООО «СтройДружина». При этом вопросы исчисления и уплаты налога иллюстрируются практическими примерами.

Контрагенты - "однодневки" способны нанести ущерб как государству в случае ухода от уплаты налогов, так и налогоплательщику, которому придется доказывать обоснованность полученной налоговой выгоды при возврате НДС или при учете расходов для целей налогообложения прибыли в результате взаимодействия с такими недобросовестными контрагентами.

Предприятие ООО «СтройДружина» продало предприятию ООО «Крокус» товар на сумму 5000 руб. (в т.ч. НДС). Перед ООО «Крокус» возникла кредиторская задолженность перед предприятием ООО «СтройДружина». В течение месяца ООО «Крокус» не может перечислить деньги продавцу.

Для того чтобы обезопасить себя от рисков при ведении хозяйственной деятельности и возможных претензий со стороны налоговых органов, существует немало возможностей удостовериться в добросовестности потенциального бизнес-партнера.

К таким способам относятся:

Запрос у контрагента ряд документов до заключения сделки;

Проверка контрагента с помощью сервисов ФНС России;

Проверка участия потенциального контрагента в судебных разбирательствах;

Проверка потенциального контрагента не находится ли он на какой-либо стадии банкротства;

Проверка наличия лицензии, если ее наличие обязательно для осуществляемой контрагентом деятельности;

Ознакомление с годовой бухгалтерской отчетностью контрагента;

Изучение реестра недобросовестных поставщиков;

Проверка полномочия лица, подписывающего договор;

Запрос в налоговую инспекцию по месту регистрации контрагента.

Используя автоматизированную систему 1С бухгалтерия 8.3. предприятие обезопасит свою финансово-хозяйственную деятельность от возникновения рисков. Применение данного программного обеспечения позволяет быстро производить все необходимые расчеты, учет событий и уменьшает влияние человеческого фактора.

Кроме того, с введением в эксплуатацию автоматизированной системы контроля АСК НДС-2 налоговая служба получила эффективный инструмент контроля над налогом на добавленную стоимость. Возросла «прозрачность»

НДС, и теперь налоговой службе стало намного проще отслеживать всю цепочку продукта - от производителя до конечного потребителя.

Для руководства организации ООО «СтройДружина» разработаны следующие мероприятия и рекомендации по совершенствованию бухгалтерского, налогового учета и налогового контроля расчетов по НДС:

изучение нормативных документов;

проверка счетов-фактур;

проверка корреспонденций счетов;

проверка книг покупок и книг продаж.

Список использованной литературы

1. Базилевич, О.И. Налоги и налогообложение [Текст]: практикум: / О.И. Базилевич, А.З. Дадашев. - М. : Вузовский учебник, ИНФРА-М, 2018. - 285 с.

2. Беликов, А. Ю. Бюджетная система России [Текст]: учебник / А. Ю. Беликов. - М. : Омега-Л, 2018. - 592 с.

3. Глущенко, В. В. Финансы [Текст]: учебник / В. В. Глущенко. - М. : ИНФРА-М, 2017.-416 с.

4. Дадашев, А.З. Налоги и налогообложение в Российской Федерации [Текст]: учебник/А.З. Дадашев, Ю.А. Топчи. -М. : ЮНИТИ, 2018. - 175 с.

5. Захарьин, В.Р. Налоги и налогообложение [Текст]: учебник / В.Р. Захарьин. - М. : ИД ФОРУМ, НИЦ ИНФРА-М, 2018.-320 с.

6. Кондраков, Н.П. Налоги и налогообложение в схемах и таблицах [Текст]: учебное пособие / Н.П. Кондраков, И.Н. Кондраков. - М. : Проспект, 2019.-224 с.

7. Крамаренко, Л.А. Налоги и налогообложение [Текст]: учебник / Л.А. Крамаренко, М.Е. Косов. - М. : ЮНИТИ, 2018. - 576 с.

8. Крохина, Ю.А. Финансовое право России [Текст]: учебник / Ю.А. Крохина. - М. : Норма: ИНФРА-М, 2017 - 720с.

9. Левочкина, Т.А. Налоги и налогообложение [Текст]: учебник / Т.А. Левочкина. - Москва: Юрайт, 2018. - 319 с.

10. Лыкова, Л.Н. Налоги и налогообложение [Текст]: учебник / Л.Н. Лыкова. - Москва: Юрайт, 2018.-353с.

11. Лыкова, Л.Н. Налоги и налогообложение: [Текст]: учебник / Л.Н. Лыкова. - Москва: Юрайт, 2019. — 353 с.

12. Майбуров, И.А. Налоги и налогообложение. Палитра современных проблем [Текст]: монография / И.А. Майбуров, Ю.Б. Иванова. - М. : ЮНИТИ, 2019.-375 с.

13. Майбуров, И.А. Теория и история налогообложения [Текст]: учебник / И.А. Майбуров. - М. : ЮНИТИ-ДАНА, 2018. - 495 с.

14. Маркина, Е.В. Финансы [Текст]: учебник / Е.В.Маркина - М. : КноРус, 2017. -432с.

15. Мешков, Д.А. Налоги и налогообложение [Текст]: учебник / Д.А. Мешков. - Москва: Юрайт, 2019.-353с.

16. Павлов, П.В. Финансовое право [Текст]: учебник / П.В. Павлов. - М. : Омега-Л, 2018. - 302 с.

17. Пансков, В.Е. Налоги и налогообложение [Текст]: учебник / В.Е. Пансков. - Москва: Юрайт, 2019. - 336 с.

18. Петрова, Е.В. Налоговое право [Текст]: учебник Е.В. Петрова. - М. : ИНФРА-М-Норма, 2018.-589 с.

19. Подъяблонская, Л.И. Еосударственные и муниципальные финансы [Текст]: учебник / Л.И. Подъяблонская. - М. : ЮНИТИ, 2017. - 559 с.

20. Пушкарева, В.М. История финансовой мысли и политика налогов [Текст]: учебник / В.М. Пушкарева. - М. : ИНФРА-М, 2018. - 378 с.

21. Ракитина, И.С. Еосударственные и муниципальные финансы [Текст]: учебник / И.С. Ракитина, Н.Н. Березина. - Москва: Юрайт, 2019. - 333 с.

22. Соловьев, И.Н. Еосударственные финансы [Текст]: учебник / И.Н. Соловьев. - М. : Проспект, 2019. - 240 с.

23. Суглобов, А.Е. Налоги и налогообложение [Текст]: учебник / А.Е. Суглобов, Н.М. Бобошко. - М. : ЮНИТИ, 2018. - 543 с.

24. Юткина, Т.Ф. Налоги и налогообложение [Текст]: учебник / Т.Ф. Юткина. - М. : ИНФРА - М, 2017. - 576 с.

25. Пансков, В.Е. О некоторых вопросах финансового контроля в стране [Текст] / Пансков В.Е. // Финансы. -2018. - №5. - С.56 - 60.

- Формирование и использование финансовых ресурсов коммерческих организаций (Анализ использования финансовых ресурсов)

- Построение организационных структур ( Понятие организационной структуры управления предприятием и принципы ее формирования )

- Формы государственного устройства ( Понятие государства )

- Понятие и виды наследования ( Общая правовая характеристика наследования )

- Маркетинговый подход к ценообразованию и ценовой политикой предприятия ООО «СУДАРЬ»

- Особенности услуг ресторана быстрого питания (Сущность деятельности)

- Моделирование предметной области «Управление заявками на техническое обслуживание» с помощью UML (Требования к проектируемой информационной системе)

- Классификация языков программирования высокого уровня ( Исторические аспекты развития программирования )

- Общие особенности кадровой стратегии малых предприятий (Особенности кадровой стратегии)

- Теории происхождения государства ( Сущность государства: исходные положения )

- Культура гостиничного обслуживания (Сущность деятельности гостиничного предприятия)

- ЗАКОНОДАТЕЛЬНЫЕ ОРГАНЫ ГОСУДАРСТВЕННОЙ ВЛАСТИ(Понятие системы разделения властей в государстве.)