Налоговый учет по налогу на имущество организаций (Характеристика и эволюция налога на имущество организаций в налоговой системе Российской Федерации)

Содержание:

ВВЕДЕНИЕ

Налоговую деятельность предприятия на современном этапе необходимо рассматривать как часть его финансово-хозяйственной деятельности. Уплата налогов, сборов и других обязательных платежей являются частью финансовых операций по исполнению обязательств организации, предусмотренных законодательством. Для проведения эффективной налоговой политики необходимо владеть основами построения системы налогообложения, оптимизировать налоговые платежи, повышая тем самым общую эффективность деятельности организации. Однако, необходимо понимать, что деятельность организаций связана не только с точным исчислением и уплатой налогов, составлением налоговых деклараций. В процессе финансово-хозяйственной деятельности организации осуществляется создание и движение различных видов имущества организации и обязательств, которые составляют базу для исчисления того или иного налога. От правильного подхода к выбору системы налогообложения, постановки налогового планирования на предприятии напрямую зависит налоговое бремя, а, следовательно, финансовый результат деятельности предприятия. Оптимизация налогообложения позволяет снизить налоговую нагрузку на организацию, благодаря способам, не запрещенным Законодательством РФ. Эта процедура позволяет добиться стабильной работы всего предприятия и минимизировать значительный процент финансовых расходов.

Целью работы является рассмотрение особенностей налогового учета по налогу на имущество организаций.

Для достижения поставленной цели в работе решались следующие задачи:

- изучить основные элементы и особенности исчисления и уплаты налога на имущество организаций;

- рассмотреть и проанализировать налогового учета по налогу на имущество ОАО «Кемеровская генерация».

Объектом исследования курсовой работы является ОАО «Кемеровская генерация».

Предметом исследования курсовой работы выступает система налогового учета по налогу на имущество организаций.

В работе использовались учебники и учебные пособия, а стаже статьи из периодической печати и сети Интернет.

Информационной базой послужили статистические МИНФИНА России, а также данные бухгалтерского и налогового учета ОАО «Кемеровская генерация», Налоговый кодекс Российской Федерации и пр.

Структурно курсовая работа состоит из введения, двух глав теоретической и аналитической, заключения и списка использованных источников, включающего 32 наименований. Работа включает в себя 13 рисунков и 14 таблиц.

1. Основные элементы и сущность налога на имущество организаций

1.1. Характеристика и эволюция налога на имущество организаций в налоговой системе Российской Федерации

Налог на имущество организаций является прямым и относится к категории региональных налогов и в соответствии с положениями главы 30 «Налог на имущество организаций» части второй НК РФ[1].

Современная налоговая система в России была установлена в октябре-декабре 1991 г, когда были принят Закон Российской Федерации от 27 декабря 1991 г. № 2118-1 «Об основах налоговой системы в Российской Федерации»[2].

До налоговой реформы 1992 г. обложение имущества хозяйствующих субъектов в советской России также присутствовало и осуществлялось в виде уплаты в государственный бюджет за основные производственные фонды и запасы сверх норм собственных оборотных средств. Данная плата была введена в середине 60-х годов в ходе хозяйственной реформы СССР и являлась непосредственным предшественником современного налога на имущество[3].

Первый этап развития налога на имущество организаций начался в период формирования налоговой системы РФ. Так, налог на имущество юридических лиц был введен лишь в 1992 г. Карбушев Г.К отмечает, что «по аналогии с налогом на имущество в других странах, налог рассматривался как источник доходов бюджетов региональных и местных уровней, однако за 23 года существования какой-нибудь заметного фискального значения в бюджетной системе налог на имущество организаций так и не сыграл»[4].

На территории РФ основные принципы взимания налога на имущество хозяйствующих субъектов были определены Законом РФ 13.12.1991 №2030-1 «О налоге на имущество предприятий»[5]. Нематериальные активы, основные средства, запасы и стоимость затрат, которые находились на балансе налогоплательщика, признавались объектами налогообложения, а налоговой базой служила среднегодовая стоимость имущества налогоплательщика. Ставка налога была оговорена в размере двух процентов от налогооблагаемой базы. Для исчисления базы налогообложения данные исчислялись на 1-е число каждого квартала, которые также являлись отчетными периодами[6].

На рисунке приложения 1 приведены основные элементы налога на имущество предприятий, который существовал в то время.

Т.Л. Крутякова полагает, что «одной из основных целей введения налога на имущество организаций являлось повышение заинтересованности у налогоплательщиков в реализации неиспользуемого имущества»[7]. Тем не менее, в последствие налог на прибыль свел на нет данную роль налога на имущество. По мнению В.Г. Панскова, организациям стало невыгодно реализовывать свои активы, поскольку за их наличие они платили всего 2% от стоимости имущества, а в случае их продажи предприятия были вынуждены платить налог на прибыль по ставке, значительно более высокой[8].

Выполнению возложенных на этот налог назначений препятствовали и другие сложности налогообложения имущества юридических лиц, в частности, неадекватная рыночной стоимости бухгалтерская стоимость основных средств России, отмечает Парыгина В.А. Переоценка основных фондов России осуществлялась несколько раз в 1991-1997 гг. Но при этом применялись индексные методы, и реальная рыночная оценка того, чем владели государство и предприятия, не удалось. Между тем рыночную стоимость активов в условиях перехода к рыночной экономике необходимо знать не только для целей налогообложения имущества, но и, например, для осуществления различных сделок с имуществом[9].

Существенным недостатком, по мнению Е.Н. Пятшевой, закона «О налоге на имущество предприятий» являлось множество льгот по налогу, что ослабляло важнейший принцип справедливости налогообложения – равнозначная налоговая ответственность за равные объекты обложения[10].

Второй этап развития налога на имущество организаций начался с принятием 30 главы Налогового кодекса, которая была введена Федеральным законом от 11.11.2003 г. №139-ФЗ[11]. Глава 30 НК РФ значительно изменила порядок расчета налоговой базы и взимания налога в части объекта налогообложения. Изменилось и само название – вместо налога на имущество предприятий налог стал называться налогом на имущество организаций.

С 01.01.2004 г введена в действие 30 глава НК РФ, которая регламентирует порядок применения налога на имущество организаций. К сожалению, отмеченные выше недостатки, свойственные налогу на имущество не устранены. Повышение ставки налога, значительное сокращение льгот по нему призваны усилить его фискальную функцию, тогда как его регулирующая (стимулирующая, экономическая) функция по-прежнему не используются в полной мере.

1.2. Основные элементы налога на имущество организаций. Роль налога на имущество организаций в налоговой системе Российской Федерации

Рассмотрим основные элементы налога на имущество организаций, которые представлены на рисунке приложения 2[12].

Согласно ст. 373 НК РФ, налогоплательщиками налога на имущество организаций являются организации, имеющие имущество, признаваемое объектом налогообложения.

Объект налогообложения предусмотрен как для российских, так и для иностранных организаций[13].

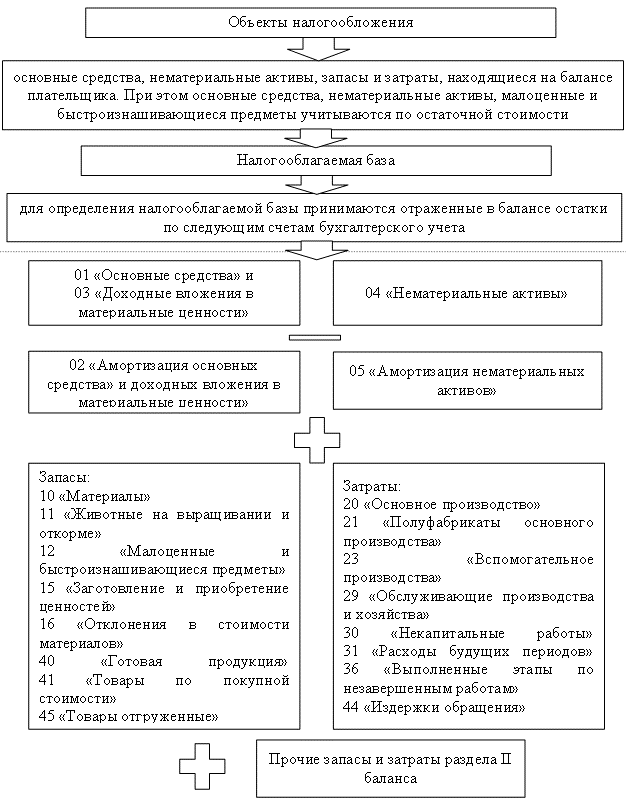

Понятие налогооблагаемого имущества содержится в НК РФ – «Объект налогообложения» (ст. 374 НК РФ). Согласно ст. 38 НК РФ, под объектом налогообложения понимается реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога[14]. Налогооблагаемое и не налогооблагаемое имущество для всех категорий налогоплательщиков по налогу на имущество организаций представлено на рисунке 1.

Отметим, что с 1 января 2013 г налогом на имущество организаций облагалось только движимое имущество. Самым главным новшеством в отношении налога на имущество являлась его отмена в отношении всего движимого имущества, поставленного на баланс, начиная с 1 января 2013 г. Эти изменения закреплены ФЗ 202-ФЗ от 29.11.12 г.[15] и коснулись большого количества российских налогоплательщиков. Движимое имущество, принятое на учет организации до 01.01.2013 г, продолжало облагаться налогом. В связи с этим у налогоплательщиков возникла необходимость вести раздельный налоговый учет движимого и недвижимого имущества.

Рис. 1. Налогооблагаемое и не налогооблагаемое имущество для всех категорий налогоплательщиков по налогу на имущество организаций[16]

Определения понятий движимого и недвижимого имущества содержатся в ст.130 ГК РФ. К недвижимому имуществу относятся земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, здания, сооружения. К недвижимому имуществу также относятся подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты. Законом к недвижимым вещам может быть отнесено и иное имущество[17].

К движимому имуществу относятся вещи, не относящиеся к недвижимому имуществу, включая деньги и ценные бумаги. Иное имущество, в том числе имущественные права; работы и услуги; информация; результаты интеллектуальной деятельности, в том числе исключительные права на них (интеллектуальная собственность); нематериальные блага.

Исходя из изложенного, для российских организаций объектом налогообложения признается недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению)[18].

Согласно ФЗ N 302-ФЗ от 03.08.2018 г.[19] с 2019 года налог на имущество надо платить только по недвижимости. Движимое имущество перестало быть объектом обложения независимо от того, подпадало ли оно под льготу раньше[20].

Недвижимое имущество должно учитываться на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

Налоговая база налога на имущество организаций.

Налоговая база – это понятие, которое определяет количественную характеристику предмета налогообложения. Другими словами, это общая сумма доходов, с которой уплачивается налог. Именно по налоговой базе рассчитывается величина налога на имущество организаций[21].

Налоговая база нужна для того, чтобы выразить объект налогообложения количественно, т. е. его измерить.

По общему правилу налоговой базой по налогу на имущество организаций является среднегодовая стоимость данного недвижимого имущества, но в отношении определенного имущества налог рассчитывается исходя из его кадастровой стоимости (ст. 375, 378.2 НК РФ).

В отношении некоторой недвижимости ее владельцы организации в 2019 году должны платить налог на имущество исходя не из среднегодовой стоимости этой недвижимости, а из кадастровой (ст. 378.2 НК РФ). Об этом говорится в Обзоре основных изменений налогового законодательства в 2019 году «по общему правилу измененная кадастровая стоимость применяется при расчете налога на имущество за будущие годы, но в некоторых случаях возможен пересчет внесенных платежей. С 1 января 2019 года эти исключения скорректировали»[22].

Перечень недвижимости, облагаемой налогом, исходя из кадастровой стоимости представлен на рисунке 2.

Если говорить об административно-деловых центрах, торговых центрах и нежилых помещениях, используемых под офисы, торговые точки, точки общепита, а также бытового обслуживания, то они облагаются кадастровым налогом только если включены в специальный перечень (п. 7 ст. 378.2 НК РФ). Данный перечень должен быть официально опубликован не позднее 1 января отчетного года. Если вашей недвижимости в этом перечне на очередной год нет, то налог в отношении этого имущества рассчитывается исходя из его среднегодовой стоимости.

Рис. 2. Перечень недвижимости, облагаемой налогом, исходя из кадастровой стоимости

Что же касается жилой недвижимости, не являющейся основным средством, то законом субъекта РФ, где расположена эта недвижимость, должны быть определены особенности ее обложения исходя из кадастровой стоимости. Если законом такие особенности не предусмотрены, то уплачивать налог вообще не нужно (Письмо Минфина от 26.01.2016 N 03-05-05-01/2969).

Согласно п. 2 ст. 379 НК РФ, отчетные периоды по налогу на имущество организаций зависят от налоговой базы и представлены в таблице 1.

Таблица 1

Отчетные периоды по налогу на имущество организаций

|

Налоговая база |

Отчетные периоды |

|

Налог рассчитывается исходя из среднегодовой стоимости имущества |

I квартал, полугодие, 9 месяцев |

|

Налог рассчитывается исходя из кадастровой стоимости имущества |

I квартал, II квартал, III квартал |

При этом отметим, что региональные власти могут и не устанавливать отчетные периоды (п. 3 ст. 379 НК РФ).

Рассмотрим налоговый период по налогу на имущество организаций.

Согласно п. 1 ст. 379 НК РФ, налоговый период по налогу на имущество организаций един для всех (независимо от стоимости имущества, исходя из которой рассчитывается налог) и равен календарному году.

Рассмотрим и проанализируем ставки налога на имущество организаций.

Региональные власти вправе сами устанавливать ставку налога на имущество, но ее размер не может превышать ставку, установленную Налоговым кодексом (п. 1 ст. 380 НК РФ). Эта ставка в общем случае составляет 2,2%.

При этом допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков или имущества, признаваемого объектом налогообложения (п.2 ст.380 НК РФ).

Если региональные власти не установили собственные ставки налога на имущество организаций, то налог рассчитывается исходя из ставок, указанных в НК РФ (п. 4 ст. 380 НК РФ).

Так, например, власти Москвы предложили установить плавное повышение ставок на имущество организаций, которое определяется кадастровой стоимости объектов. Согласно документу, в 2019 году ставка составит 1,6%, в 2020-м - 1,7%, в 2021-м - 1,8%, в 2022-м - 1,9%, в 2023-м - 2%. Налог на имущество столичный бизнес платит с 2014 года. Тогда ставка составляла 0,9% и плавно выросла до 1,5% в 2018 году[23].

В 2019 году, согласно федеральному законодательству, должна была начать действовать максимальная ставка налога на имущество организаций – 2%. На данный момент уже 49 субъектов России перешли на эту ставку. Однако, согласно налоговому кодексу, размер ставки устанавливается субъектами России и не может превышать 2% от их кадастровой стоимости.

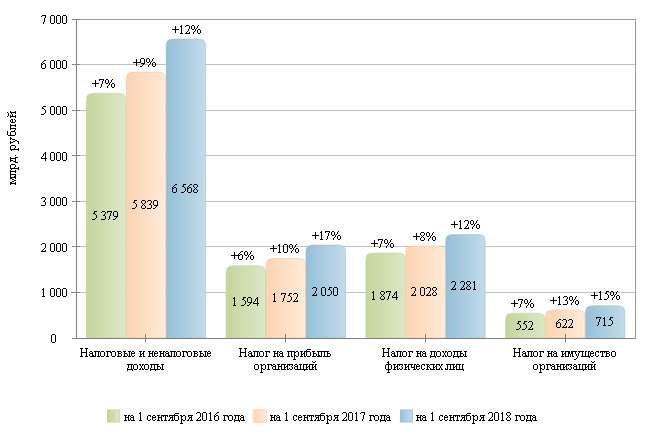

Налог на имущество организаций занимает третье по значимости место в структуре доходов консолидированных бюджетов субъектов Российской Федерации после налога на доходы физических лиц и налога на прибыль. Этот налог занимает центральное место и среди других имущественных налогов, к которым относятся транспортный, земельный и налог на имущество физических лиц[24]. Динамика поступлений налога на имущество организаций свидетельствует о неуклонном повышении его фискальной роли (см. рисунок 3).

По данным на рисунке 3 видно, что поступление налога на имущество организаций в консолидированные бюджеты субъектов Российской Федерации выросло на 15% (+93 млрд. рублей) относительно уровня 2017 года, составив 715 млрд. рублей.

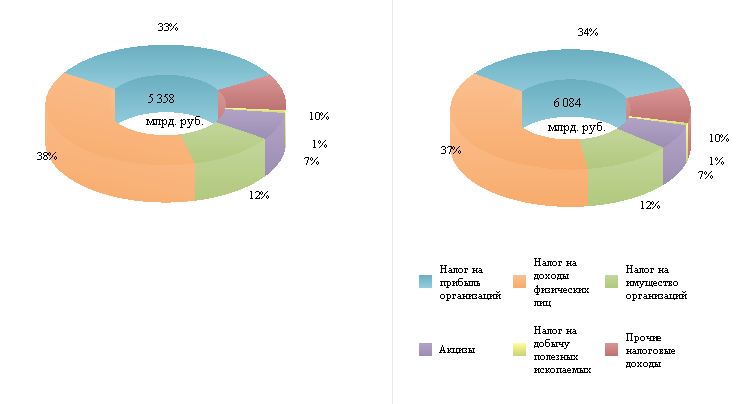

Необходимо отметить, что эти налоговые доходы растут как в абсолютном выражении, так и в относительном значении, несмотря на небольшой рост, а именно в 2017 году – доля налога на имущества организаций в общей структуре налоговых доходов консолидированных бюджетов субъектов Российской Федерации составил – 11,6%, а в 2018 году уже 11,75% (см. рисунок 4).

Рис. 3. Динамика налоговых доходов консолидированных бюджетов

субъектов Российской Федерации в 2016-2018 годах[25]

Рис. 4. Структура налоговых доходов консолидированных бюджетов

субъектов Российской Федерации на 1 сентября 2017 и 2018 гг.[26]

Конечно, поступления от имущественных налогов стабильны и прогнозируемы, ведь их размер не зависит от финансового состояния налогоплательщика. Но все же одна из причин положительной динамики кроется во введении в качестве налоговой базы отдельных объектов обложения кадастровой стоимости. Таким образом, далее, рассмотрим практику расчета налога на имущества организаций.

1.3. Расчет налога на имущество организаций

Расчет налога исходя из среднегодовой стоимости имущества отличается от расчета налога исходя из кадастровой стоимости.

И здесь важно отметить, что при расчете налога исходя из среднегодовой стоимости не нужно учитывать недвижимость, налог в отношении которой рассчитывается исходя из кадастровой стоимости.

Расчет авансов и налога исходя из среднегодовой стоимости имущества.

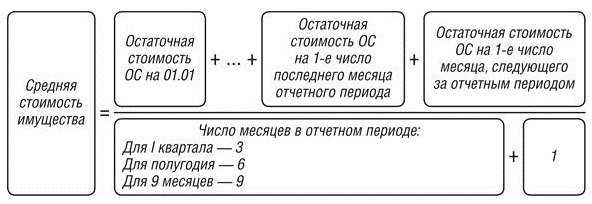

Согласно п. 4 ст. 376 НК РФ, для расчета аванса понадобится определить среднюю стоимость имущества, как это показано на рисунке 5.

Рис. 5. Определение средней стоимости имущества организаций[27]

Согласно п. 4 ст. 382 НК РФ, определив среднюю стоимость имущества, можно рассчитать сумму авансового платежа как это отражено на рисунке 6.

Рис. 6. Расчет суммы авансового платежа по налогу на имущество организаций

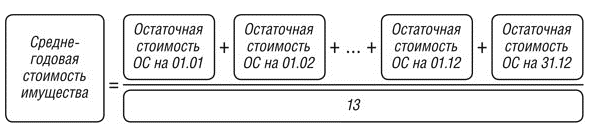

Для расчета годовой суммы налога нужно определить среднегодовою стоимость имущества, как это отражено на рисунке 7.

Рис. 7. Расчет среднегодовой стоимости имущества организаций

Расчет налога выглядит так, как это отражено на рисунке 8.

Рис. 8. Расчет налога на имущество организаций

Доплатить в бюджет по итогам года нужно сумму, рассчитанную по формуле, представленной на рисунке 9.

Рис. 9. Расчет налога к доплате

Далее, рассмотрим расчет авансов и налога исходя из кадастровой стоимости имущества.

Чтобы понять, какую сумму аванса нужно уплатить в бюджет, необходимо произвести следующий расчет, как это отражено на рисунке 10 (п. 12 ст. 378.2 НК РФ).

Рис. 10. Расчет авансов и налога исходя из кадастровой стоимости имущества организаций

Согласно п. 1 ст. 383 НК РФ, срок уплаты налога на имущество организаций устанавливается законами субъектами РФ.

Так, например, собственники московского имущества должны уплатить налог по итогам года не позднее 30 марта года, следующего за отчетным (п. 1 ст. 3 Закона г. Москвы от 05.11.2003 N 64). А крайний срок уплаты для плательщиков налога на имущество в Республике Татарстан – 5 апреля года, следующего за отчетным (ч.3 ст.4 Закона РТ от 28.11.2003 № 49-ЗРТ).

Сроки уплаты авансовых платежей, также, как и срок уплаты налога, устанавливается региональными властями. И, соответственно, в разных регионах данные сроки могут быть разными.

Плательщики налога на имущество должны представлять отчетность по этому налогу в следующие сроки, которые указаны в таблице 2.

Таблица 2

Срок уплаты авансовых платежей по налогу на имущество организаций

|

Вид отчетности |

Когда представляется |

Крайний срок представления |

|

Расчет по авансовому платежу по налогу на имущество (Приложение № 4 к Приказу ФНС от Ч1.0Ч.2017 № ММВ-7-21 /271(®1 |

По итогам отчетных периодов |

Не позднее 30 числа месяца, следующего за отчетным периодом (ст. 486 НК РФ) |

|

Декларация (Приложение № 1 к Приказу ФНС от 31.03.2017 № ММВ-7-21/271@) |

По итогам |

Не позднее 30 марта года, следующего за отчетным (п. 3 ст. 386 НК РФ) |

Отметим, что если в регионе не установлены отчетные периоды, то, соответственно, нужно представить в ИФНС только декларацию по итогам года.

Не нужно представлять расчет и декларацию, если у организации нет облагаемого налогом имущества.

Организации должны уплачивать авансы/налог по месту нахождения имущества (см. таблица 3).

Таблица 3

Нюансы уплаты и сдачи отчетности по налогу на имущество организаций

|

Местонахождение имущества |

Куда уплачивается налог |

|

Имущество находится по местонахождению организации (п.п. 3, 6 ст.383 НК РФ) |

В ИФНС, где организация состоит на учете |

|

Имущество находится по местонахождению обособленного подразделения, имеющего отдельный баланс (ст. 384 НК РФ) |

В ИФНС, где ОП состоит на учете |

|

Недвижимое имущество находится вне местонахождения организации и ОП (ст. 385 НК РФ) |

В ИФНС, обслуживающую территорию, на которой находится имущество |

Если облагаемое налогом имущество было принято на учет не с начала отчетного года или выбыло в течение года, то на формулу расчета авансов/налога исходя из среднегодовой стоимости имущества данный факт никак не повлияет.

Если же речь идет об имуществе, налог в отношении которого рассчитывается исходя из кадастровой стоимости, то авансы/налог рассчитываются с учетом коэффициента владения (п. 5 ст. 382 НК РФ). Данный коэффициент определяется по следующей формуле, которая представлена на рисунке 11.

Рис. 11. Расчет коэффициента владения имуществом

При подсчете количества полных месяцев владения нужно учитывать, что[28]:

- если право собственности на кадастровую недвижимость возникло до 15-го числа конкретного месяца включительно, то данный месяц принимается за полный. Если же право на недвижимость возникло после 15-го числа месяца, то данный месяц в расчет не берется;

- если право собственности на кадастровую недвижимость прекращено после 15-го числа месяца, то этот месяц участвует в расчете коэффициента как полный. Если же право прекращено до 15-го числа месяца включительно, то такой месяц учитывать не нужно.

Выводы.

Таким образом, история налогообложения налогом на имущество организаций в России насчитывает три этапа. Первый этап начался в период формирования налоговой системы РФ и продлился до введения в действие главы 30 НК РФ в 2004 г. Второй этап завершился в 2014 г, когда в некоторых региона РФ налог на имущество начал взиматься не с балансовой стоимости, а с кадастровой. Характерными особенностями первых двух этапов является низкая фискальная значимость налога: особенности определения налогооблагаемой базы не позволяли налогу занять соответствующее место в налоговых доходах бюджетов субъектов РФ. На третьем этапе начался постепенный переход к налогу на недвижимость, налогооблагаемая база по которому определяется как кадастровая стоимость.

2. Особенности налогового учета по налогу на имущества организации на примере ОАО «Кемеровская генерация»

2.1. Краткая характеристика предприятия

Открытое акционерное общество «Кемеровская генерация» или ОАО «Кемеровская генерация», создано в результате реорганизации Кузбасского Открытого акционерного общества энергетики и электрификации (ОАО «Кузбассэнсрго») в форме выделения на основании решения внеочередного Общего собрания акционеров Кузбасского Открытого акционерного общества энергетики и электрификации (протокол № 32 от 01.03.2012).

В компанию входят Кемеровская ГРЭС (установленная электрическая мощность – 485 МВт, установленная тепловая мощность – 1540 Гкал/час) и Кемеровская ТЭЦ (установленная электрическая мощность – 80 МВт, установленная тепловая мощность – 749 Гкал/час).

Место нахождения ОАО «Кемеровская генерация»: 650000, Российская Федерация, Кемеровская область, г. Кемерово, пр-т Кузнецкий, д. 30.

Ключевые направления развития ОАО «Кемеровская генерация»:

- обеспечение надежного и бесперебойного производства электрической и тепловой энергии;

- строительство новых и повышение эффективности действующих мощностей для удовлетворения спроса на электрическую и тепловую энергию;

- повышение клиентоориентированности теплосетевых компаний группы, развитие технологий дистанционного обслуживания потребителей;

- комплексное взаимодействие с органами власти регионального и муниципального уровней для повышения качества жизни населения в городах присутствия СГК;

- внедрение энергосберегающих технологий, содействие повышению энергоэффективности российской экономики.

Обеспечение надежной работы оборудования и предоставление услуг высокого качества являются одной из приоритетных задач предприятия ОАО «Кемеровская генерация».

ОАО «Кемеровская генерация» считает свою работу качественной, когда достигает следующих целей:

- Обеспечивается качественный состав генерирующих активов и техническую готовность оборудования к несению заданных нагрузок.

- Обеспечивается бесперебойное тепло- и электроснабжение в любое время в любой точке присутствия.

- Удовлетворяются ожидания потребителей по объему и качеству поставляемой продукции и услуг.

- Делается обслуживание потребителей своевременным, понятным и простым.

- Является компетентной и эффективной командой профессионалов.

ОАО «Кемеровская генерация» осуществляет свою деятельность на территории Кузбасса.

Основными видами деятельности для ОАО «Кемеровская генерация» являются:

- производство электрической энергии и мощности;

- производство тепловой энергии.

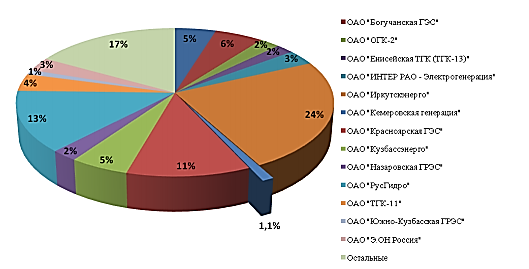

Доля ОАО «Кемеровская генерация» в общем объеме генерации ОЭС Сибири (по установленной мощности) представлена на рисунке 3.

Доля установленной мощности ОАО «Кемеровская генерация» в общем объеме генерации ОЭС Сибири составляет 1,1%.

Высокая доля рынка, занимаемая ОАО «Иркутскэнерго» в общем объеме генерации ОЭС Сибири (по установленной мощности), обусловлена наличием в его составе мощных гидроэлектростанций (Братской ГЭС и Усть-Илимской ГЭС).

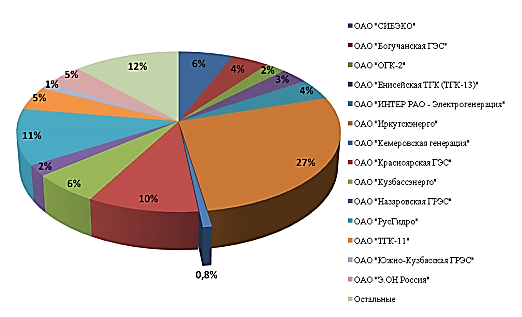

Доля ОАО «Кемеровская генерация» в общем объеме генерации ОЭС Сибири (но выработке) представлена на рисунке 12.

Рис. 12. Доля ОАО «Кемеровская генерация» в общем объеме генерации ОЭС Сибири (по установленной мощности) в 2017 году

Рис. 13. Доля ОАО «Кемеровская генерация» в общем объеме генерации ОЭС Сибири (но выработке) в 2017 году

ОАО «Кемеровская генерация» отпускает тепловую энергию с коллекторов Кемеровской ГРЭС и Кемеровской ТЭЦ через тепловые сети ОАО «Кемеровская теплосетевая компания». Потребители, непосредственно присоединенные к коллекторам станций, а также собственные тепловые сети у ОАО «Кемеровская генерация» отсутствуют.

Услуги по заключению договоров теплоснабжения с потребителями, получающими тепловую энергию в горячей воде (в том числе в паре) с источников тепловой энергии ОАО «Кемеровская генерация», осуществляет открытое акционерное общество «Кемеровская теплосетевая компания» в рамках агентского договора между ОАО «Кемеровская генерация» и ОАО «Кемеровская теплосетевая компания».

2.2. Формирование объекта налогообложения и особенности расчета налоговой базы по налогу на имущество организаций ОАО «Кемеровская генерация»

В ОАО «Кемеровская генерация» объектом налогообложения является имущество, учтенное у них на балансе в качестве основных средств (п. 1 ст. 374 НК РФ). Основные средства отражаются в 1-м разделе актива. Бухгалтерский учет основных средств в организации осуществляется в соответствии с Положением по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утвержденным приказом Минфина РФ от 30 марта 2001 г. № 26н[29].

К основным средствам относятся объекты, предназначенные для использования в производстве продукции, при выполнении работ, оказании услуг либо для управленческих нужд организации, либо для предоставления организацией за плату во временное владение или во временное пользование в течение срока продолжительностью более 12 месяцев.

На балансе ОАО «Кемеровская генерация» числятся основные средства, которые представлены с первоначальной и остаточной стоимостью за 2016-2017 гг. в таблице 4.

Таблица 4

Группы основных средств по первоначальной и остаточной стоимости ОАО «Кемеровская генерация» за 2016-2017 гг.

|

Наименование группы основных средств |

2016 год |

2017 год |

||

|

Первоначальная стоимость, млн. р. |

Остаточная стоимость, млн. р. |

Первоначальная стоимость, млн. р. |

Остаточная стоимость, млн. р. |

|

|

Здания |

1223 |

752 |

1 593 |

987 |

|

Земля |

3 |

3 |

3 |

3 |

|

Сооружения и передаточные устройства |

2148 |

1409 |

2 421 |

1468 |

|

Машины и оборудование |

242 |

124 |

865 |

693 |

|

Транспортные средства |

23 |

5 |

26 |

6 |

|

Другие виды основных средств |

4 |

1 |

4 |

1 |

|

Итого |

3 643 |

2 294 |

4 912 |

3 158 |

Согласно учетной политике ОАО «Кемеровская генерация» для целей бухгалтерского учета предприятия срок полезного использования основных средств определяется комиссией предприятия при принятии этого объекта к бухгалтерскому учету по Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1.

Если объект отсутствует по Классификации, срок полезного использования устанавливается исходя из технической характеристики, требований техники безопасности, ожидаемого физического износа, зависящего от режима эксплуатации и других ограничений использования этого объекта. Выбранный срок полезного использования специальная комиссия должна обосновать протоколом о принятии объекта к бухгалтерскому учету.

Срок полезного использования по объектам, бывшим в эксплуатации, определяется с учетом срока полезного использования у предыдущего собственника, если этот срок указан в полученном акте № ОС-1 либо подтвержден бывшим собственником в ином документе. В случае отсутствия данных по бывшему собственнику срок полезного использования определяется самостоятельно с учетом требований техники безопасности и других факторов.

Для отдельных объектов основных средств, подлежащих техническому освидетельствованию (правила технической эксплуатации электрических станций и сетей РФ утв. Минэнерго России от 19.06.2003г) срок полезного использования устанавливается технической комиссией.

Согласно учетной политике ОАО «Кемеровская генерация» для целей бухгалтерского учета амортизация объектов основных средств производится линейным способом (раздел III п. 18 ПБУ 6/01).

Начисление амортизационных отчислений по объектам основных средств начинается с первого числа месяца, следующего за месяцем принятия объекта к бухгалтерскому учету.

Согласно п.19 ПБУ 6/01 годовая сумма амортизационных отчислений определяется при линейном способе - исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

Для расчета амортизации основных средств по линейному способу предусмотрены специальные формулы:

(1)

(2)

(3)

где – годовая норма амортизационных отчислений;

– срок полезного использования основных средств, в годах.

– годовая сумма амортизационных отчислений;

– первоначальная стоимость основных средств;

– годовая норма амортизационных отчислений.

– ежемесячная сумма амортизации;

– годовая сумма амортизационных отчислений

Рассмотрим пример расчета амортизации по линейному способу в ОАО «Кемеровская генерация».

Организация в марте 2017 г. приобрела основное средство. Его стоимость составила 590 000 руб. (без учета НДС). Срок полезного использования в соответствии с Постановлением Правительства РФ от 1 января 2002 г. №1 «О Классификации основных средств, включаемых в амортизационные группы» составляет 10 лет.

Годовая норма амортизационных отчислений по нему составит = 100%/10 лет = 10%.

Годовая сумма амортизационных отчислений будет = 590 000* 10% = 59 000 руб.

Ежемесячная сумма амортизации по основному средству составит = 59 000 *1/12 = 4 917 руб.

В ОАО «Кемеровская генерация» амортизация на приобретенное основное средство будет начисляется с апреля месяца.

ОАО «Кемеровская генерация» было куплено дорогостоящее компьютерное оборудование, относящееся к категории ОС, стоимостью 230 т.р. При этом срок полезного использования составит 8 лет или 84 месяца. Внутренней документацией ОАО «Кемеровская генерация» было определено, что износ будет исчисляться методом уменьшаемого остатка. Руководство ОАО «Кемеровская генерация» предполагает, что максимальный доход от работы указанного оборудования будет получен в первые годы после покупки.

Вследствие этого ОАО «Кемеровская генерация» принял решение использовать в расчетах коэффициент ускорения, величина которого определена в размере 1,6%.

Исчислим норму амортизации за 1 год:

НА = 100% / 8 лет = 12,5%

Годовая норма амортизация с учетом коэффициента ускорения будет определяться следующим образом:

НА = 12,5% * 1,6% = 20%.

Размер амортизационных отчислений за первый год после ввода эксплуатацию оборудования исчисляется:

А = 230 т.р. * 20% = 46 т.р., то есть ОАО «Кемеровская генерация» будет ежемесячно амортизировать компьютерное оборудование на сумму 3,833 т.р. (46 т.р. / 12 месяцев).

Особенностью практического использования данного метода является возможность учесть в специфику интенсивности использования оборудования.

Размер амортизационных отчислений за второй год после ввода эксплуатацию оборудования определяется:

А = (230 т.р. – 46 т.р.) * 20% = 36,8 т.р. в год или 3,067 т.р. в месяц (36,8 т.р. / 12 месяцев).

Размер амортизационных отчислений за третий год после ввода эксплуатацию оборудования исчисляется:

А = (230 т.р. – 46 т.р. – 36,8 т.р.) * 20% = 29,44 т.р. в год или 2,453 т.р. ежемесячно (29,44 т.р. / 12 месяцев).

Особенностью практического использования данного метода является возможность учесть в специфику интенсивности использования оборудования.

Размер амортизационных отчислений за второй год после ввода эксплуатацию оборудования определяется:

А = (230 т.р. – 46 т.р.) * 20% = 36,8 т.р. в год или 3,067 т.р. в месяц (36,8 т.р. / 12 месяцев).

Размер амортизационных отчислений за третий год после ввода эксплуатацию оборудования исчисляется:

А = (230 т.р. – 46 т.р. – 36,8 т.р.) * 20% = 29,44 т.р. в год или 2,453 т.р. ежемесячно (29,44 т.р. / 12 месяцев).

Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

При определении налоговой базы имущество, подлежащее амортизации, принимается по остаточной стоимости. Остаточная стоимость рассчитывается как разница между первоначальной стоимостью объекта и начисленной суммой амортизации.

У ОАО «Кемеровская генерация» на балансе числятся земельный участок, который согласно п.4 ст. 374 НК РФ не признаются объектом налогообложения. И на него налог на имущество организаций не исчисляется.

ОАО «Кемеровская генерация» определяет налоговую базу (базу для расчета авансовых платежей) самостоятельно по результатам налогового или отчетных периодов. По итогам налогового периода налоговая база исчисляется исходя из среднегодовой стоимости имущества, которое относится к объектам налогообложения. При этом имущество учитывается по остаточной стоимости. Среднегодовая стоимость имущества рассчитывается по формуле (1).

ОАО «Кемеровская генерация» рассчитывает среднегодовую стоимость всего имущества, в том числе льготируемого, в отношении которого платит налог по месту нахождения подразделения.

Рассмотрим пример расчета налоговой базы ОАО «Кемеровская генерация» за налоговые периоды 2016-2017 гг.

Остаточная стоимость основных средств по данным бухгалтерского учета ОАО «Кемеровская генерация» за 2015 год представлена в таблице 5.

Остаточная стоимость основных средств ОАО «Кемеровская генерация» за 2015 год.

Следовательно, налоговая база по налогу на имущество организаций ОАО «Кемеровская генерация» за 2015 г. = 2 072 114 336 - 1 490 759 330 = 581 355 006 руб.

Остаточная стоимость основных средств ОАО «Кемеровская генерация» по данным бухгалтерского учета за 2016 год представлена в таблице 6.

Остаточная стоимость основных средств ОАО «Кемеровская генерация» за 2016 год

Налоговая база по налогу на имущество организаций ОАО «Кемеровская генерация» за 2016 г. = 2 060 104 148 - 1 492 716 188 = 567 387 960 руб.

Остаточная стоимость основных средств ОАО «Кемеровская генерация» по данным бухгалтерского учета за 2017 год представлена в таблице 7.

Остаточная стоимость основных средств ОАО «Кемеровская генерация» за 2017 год.

|

Остаточная стоимость всех основных средств, облагаемых налогом, руб. |

Остаточная стоимость всех основных средств, необлагаемых налогом, руб. |

|

Налоговая база по налогу на имущество организаций ОАО «Кемеровская генерация» за 2017 г.= 2 896 712 391 - 2 111 154 775 = 785 557 616 руб.

ОАО «Кемеровская генерация» платит авансовые платежи. Согласно п.2 ст.379 НК РФ отчетным периодом признаются первый квартал, полугодие и девять месяцев. ОАО «Кемеровская генерация» исчисляет среднюю стоимость имущества, признаваемого объектом налогообложения, за отчетный период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца отчетного периода и 1-е число месяца, следующего за отчетным периодом, на количество месяцев отчетном периоде, увеличенное на единицу.

В связи с изменением НК РФ Федеральным законом от 29.11.2012 № 202-ФЗ была изменена ст.380 НК РФ. Эта ст.380 НК РФ «Налоговые ставки по налогу на имущество организаций» дополнена пунктом 3, устанавливающим льготные ставки в отношении определенных объектов недвижимости. Теперь налоговые ставки, определяемые законами субъектов Российской Федерации в отношении железнодорожных путей общего пользования, магистральных трубопроводов, линий энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов, не могут превышать в 2016 году - 1,3 процента, в 2017 году - 1,6 процента, в 2018 году - 1,9 процента.

Перечень имущества, относящегося к указанным объектам, утверждается Правительством Российской Федерации.

А также указанные выше виды объектов исключены из состава льгот по налогу на имущество. В п.11 ст.381 НК РФ льготируемыми остались только федеральные автомобильные дороги. То есть льгота распространяется теперь на организации - в отношении федеральных автомобильных дорог общего пользования и сооружений, являющихся их неотъемлемой технологической частью. Перечень имущества, относящегося к указанным объектам, утверждается Правительством Российской Федерации.

В связи с этими изменениями в Налоговом Кодексе, организация с 1 января 2013 года изменила порядок определения налоговой базы. Теперь ОАО «Кемеровская генерация» использует налоговые ставки, которые представлены в таблице 8.

Таблица 8

Налоговые ставки, применяемые ОАО «Кемеровская генерация» в 2017 году

|

Налоговая ставка 2,2% |

Налоговая ставка 1,6% |

|

В отношении всего облагаемого имущества. |

В отношении железнодорожных путей общего пользования магистральных трубопроводов, линий энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов. |

Организация с 1 января 2013 г. определяет сумму начисленного налога по следующей формуле:

(4)

где – сумма начисленного налога;

– среднегодовая стоимость основных средств, облагаемая по налоговой ставке 2,2%;

- среднегодовая стоимость основных средств, необлагаемая по налоговой ставке 2,2%;

- среднегодовая стоимость основных средств, облагаемая по налоговой ставке 1,6%

Рассмотрим пример расчета налоговой базы ОАО «Кемеровская генерация» за отчетные периоды 2018 г. Расчет налоговой базы за первый квартал 2018 года, который представлен в таблице 9.

Расчет налоговой базы ОАО «Кемеровская генерация» за первый квартал 2018 года

Налоговая база, облагаемая по налоговой ставке 2,2% за первый квартал 2018 г. составила 937 945 555 руб.

Налоговая база, необлагаемого налогом по ставке 2,2% за первый квартал 2018 г. составила 61 889 023 руб.

Налоговая база, облагаемая по налоговой ставке 1,9% за первый квартал 2018 г. составила 2 254 084 893 руб.

Расчет налоговой базы ОАО «Кемеровская генерация» за полугодие 2018 года представлен в таблице 10.

Расчет налоговой базы ОАО «Кемеровская генерация» за полугодие 2018 года

Налоговая база по ставке 2,2% за полугодие 2018 г. составила 926 980 261 р.

Налоговая база необлагаемого налогом по ставке 2,2% за полугодие 2018 г. составила 60 642 935 р.

Налоговая база облагаемого налогом по ставке 1,9% за полугодие 2018 г. составила 2 222 009 772 р.

Расчет налоговой базы ОАО «Кемеровская генерация» за девять месяцев 2018 года представлен в таблице 11.

Расчет налоговой базы ОАО «Кемеровская генерация» за девять месяцев 2018 года

Налоговая база облагаемого налогом по ставке 2,2% за девять месяцев 2018 г. составила 916 000 940 руб.

Налоговая база необлагаемого налогом по ставке 2,2% за девять месяцев 2018 г. составила 59 396 847 руб.

Налоговая база облагаемого налогом по ставке 1,9% за девять месяцев 2018 г. составила 2 189 160 537 руб.

Таким образом, изменения в Налоговом Кодексе РФ, существенно повлияли на определение налоговой базы в организации. С 1 января 2013 г. ОАО «Кемеровская генерация» приходится определять налоговую базу по разным налоговым ставкам.

2.3. Льготы по налогу на имущество организаций, исчисление и уплата налога ОАО «Кемеровская генерация»

ОАО «Кемеровская генерация» за 2016-2018 гг. применяет налоговые льготы, которые представлены в таблице 12.

Таблица 12

Налоговые льготы, применяемые ОАО «Кемеровская генерация» за 2016-2018 года

|

Год |

Основания применения льготы |

|

|

2016-2017 гг. |

В отношении железнодорожных путей общего пользования, федеральных автомобильных дорог общего пользования, магистральных трубопроводов, линий энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов. |

|

|

2018 г. |

В отношении вновь вводимых объектов, имеющих высокую энергетическую эффективность, в соответствии с перечнем таких объектов, установленным Правительством Р Ф, или в отношении вновь вводимых объектов, имеющих высокий класс энергетической эффективности, если в отношении таких объектов в соответствии с законодательством Российской Федерации предусмотрено определение классов их энергетической эффективности, - в течение трех лет со дня постановки на учет указанного имущества |

|

Льгота в отношении железнодорожных путей общего пользования, федеральных автомобильных дорог общего пользования, магистральных трубопроводов, линий энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов, предоставляется организациям, которые имеют на балансе железнодорожные пути и федеральные автомобильные дороги общего пользования, магистральные трубопроводы, линии энергопередачи. Для таких организаций льгота по налогу предоставляется по имуществу, из которого состоят указанные объекты. Эти основные средства должны быть включены в перечень, утвержденный Правительством Российской Федерации. Учитывая, что эта льгота действует с 1 января 2004 года, организации, имеющие на балансе льготируемое имущество, не применяли данную льготу, так как перечень не был утвержден. Указанный Перечень имущества Федерации утвержден Постановлением Правительства Российской Федерации от 30 сентября 2004 года N 504» О перечне имущества, относящегося к железнодорожным путям общего пользования, федеральным автомобильным дорогам общего пользования, магистральным трубопроводам, линиям энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов, в отношении которых организации освобождаются от обложения налогом на имущество организаций».

ОАО «Кемеровская генерация» в 2016-2018 гг. использовала код налоговой льготы 2010238, которая относится к линиям энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов, коды указаны в порядке заполнения налоговой декларации по налогу на имущество организаций.

Федеральным законом от 29.11. 2012 года № 202-ФЗ п. 11 ст.381 НК РФ льгота в отношении железнодорожных путей общего пользования, федеральных автомобильных дорог общего пользования, магистральных трубопроводов, линий энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов, была изменена и в ней линии энергопередачи, не упомянуты. Теперь эту льготу используют организации - в отношении федеральных автомобильных дорог общего пользования и сооружений, являющихся их неотъемлемой технологической частью.

ОАО «Кемеровская генерация» в 2018 г. использует льготу по налогу - в отношении вновь вводимых объектов, имеющих высокую энергетическую эффективность, в соответствии с перечнем таких объектов, установленным Правительством Российской Федерации, или в отношении вновь вводимых объектов, имеющих высокий класс энергетической эффективности, если в отношении таких объектов в соответствии с законодательством Российской Федерации предусмотрено определение классов их энергетической эффективности, - в течение трех лет со дня постановки на учет указанного имущества. Организация будет пользоваться этой льготой в течение трех лет со дня постановки на учет.

Ставки налога на имущество в отношении железнодорожных путей общего пользования, магистральных трубопроводов, линий энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов, расписались до 2018 года, они представлены в таблице 13.

Таблица 13

Налоговые ставки в отношении железнодорожных путей общего пользования, магистральных трубопроводов, линий энергопередачи, а также сооружений, являющихся неотьемленной технологической частью указанных объектов

|

Год |

Размер налоговой ставки |

|

2016 г. |

1,3% |

|

2017 г. |

1,6% |

|

2018 г. |

1,9% |

ОАО «Кемеровская генерация» применяет налоговую ставку 2,2%. А с 1 января 2013 г. начала использовать налоговую ставку 0,4%. То есть в 2018 г. организация использует налоговые ставки в размере 2,2% и 1,9%.

При этом отметим, что указанная ставка с 1,9 до 2,2% увеличивается (пп. 1, 3 ст. 380 НК РФ) предельные налоговые ставки, определяемые законами субъектов РФ в отношении магистральных трубопроводов, линий энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов.

Расчет налога на имущество организаций по разным ставкам производится отдельно.

Рассмотрим порядок расчета суммы налога на имущество организаций подлежащий уплате в бюджет ОАО «Кемеровская генерация» за 2016-2018 гг. Расчет суммы налога за налоговые периоды, 2010-2012 гг. представлены в таблице 14.

Таблица 14

Расчет суммы налога ОАО «Кемеровская генерация» за налоговые периоды, 2016-2018 гг.

|

Налоговый период |

Расчет налога (НБ*2,2%) |

Сумма налога за налоговый период, руб. |

|

2016 год |

581 355 006 руб. * 2,2% |

12 789 810 |

|

2017 год |

567 387 960 руб.* 2,2% |

12 482 535 |

|

2018 год |

785 557 616 руб. * 2,2% |

17 282 268 |

Источник: таблица составлена автором по данным налоговых деклараций за 2010-2012 гг.

ОАО «Кемеровская генерация» уплатила налог на имущество, за налоговые периоды, в следующих размерах:

1) в 2016 г. - 12 789 810 руб.;

2) в 2017 г. - 12 482 535 руб.;

3) в 2018 г. - 17 282 268 руб.

Рассмотрим порядок расчета авансовых платежей организации за первый квартал, полугодие, девять месяцев 2013 г. Организация рассчитывает авансовые платежи в 2018 г. по ставке 2,2% и по льготной ставке 1,9% Расчеты суммы авансового платежа за отчетные периоды 2018 г. представлены в таблице 15.

Таблица 15

Расчеты суммы авансового платежа ОАО «Кемеровская генерация» за отчетные периоды

|

Отчетные периоды |

Расчет авансового платежа ((СрСт - СрСтл) x 2,2%)/ 4+ ((СрСт x 1,9%)/4) |

Сумма авансового платежа подлежащая уплате в бюджет, руб. |

|

Первый квартал |

((937 945 555-61 889 023)*2,2%) /4 + (2 254 084 839*1,9%) / 4 |

7 072 396 |

|

Полугодие |

((926 980 261-60 642 935)*2,2%) / 4 + (2 222 009 772*1,9%) / 4 |

6 986 865 |

|

Девять месяцев |

((916 000 940-59 396 847)*2,2%) / 4 + (2 189 160 537*1,9%) / 4 |

6 900 484 |

ОАО «Кемеровская генерация» в 2018 г. уплатили авансовые платежи в следующих размерах:

1) первый квартал - 7 072 396 руб.

2) полугодие - 6 986 865 руб.

3) девять месяцев - 6 900 484 руб.

ОАО «Кемеровская генерация» начисляет и уплачивает налог на имущество, а также авансовые платежи по налогу в бюджет по местонахождению организации и местонахождению объектов недвижимого имущества, находящихся вне местонахождения организации, исходя из балансовой принадлежности имущества.

Декларация по налогу на имущество организаций представляется ОАО «Кемеровская генерация» в электронном виде по телекоммуникационным каналам связи по установленным форматам с электронной цифровой подписью в соответствии с Порядком представления налоговой декларации в электронном виде по телекоммуникационным каналам связи.

Порядок заполнения декларации по налогу на имущество предусмотрен Приказом ФНС от 31.03.2017 № ММВ-7-21/271@.

В крупных компаниях таких как ОАО «Кемеровская генерация» движение основных средств идет постоянно, отсюда возникают причины для ежеквартального уточнения декларации по налогу на имущество. Такими причинами могут служить позднее предоставление документов, несвоевременное оприходование основных средств, человеческий фактор, ошибка программного обеспечения и другие.

Если бы структурные подразделения предоставляли декларацию по налогу на имущество каждый от своего имени и в каждый налоговый орган по месту нахождения имущества, то каждая поданная декларация на увеличение сопровождалась бы уплатой пени, а это дополнительные невозмещаемые расходы.

Единая декларация по налогу на имущество позволяет единовременно учитывать все возможные изменения в структурных подразделениях относительно основных средств и избегать массовых уплат пени. Не редки случаи подачи налоговой декларации на уменьшение исчисленной ранее суммы налога. Исходя из практики применение единой налоговой декларации сумма уплаченной пени по налогу на имущество в течение календарного года снизилась в несколько раз, так как декларации на уменьшение суммы налога порой перекрывают суммы на увеличение налога, тем самым итоговая декларация подается на уменьшение и к компании не применяются налоговые санкции.

Исключение составляют объекты имущества, по которым, согласно законодательства, исчисление налога на имущество осуществляется исходя из кадастровой стоимости объекта. По таким объектам налоговая декларация предоставляется в индивидуальном порядке, в которой каждое основное средство отражено по своей кадастровой стоимости и к которому применяется определенная ставка. На сегодняшний день 72 субъекта Российской Федерации на региональном уровне приняли законы о налогообложении объектов имущества по кадастровой стоимости.

Данными законами определены перечни объектов имущества, налоговая база которых определяется исходя из кадастровой стоимости.

Таким образом, предоставление единой налоговой декларации по согласованию с УФНС субъектов РФ является одним из законных методов оптимизации расходов для уплаты сумм налога и пени по налогу на имущество.

ЗАКЛЮЧЕНИЕ

Как показал проведенный анализ, существующая в России система налога на имущество организаций тормозит инвестиции, делает невыгодным обновление основных фондов предприятий-производителей.

Система налогообложения недвижимости по ее рыночной стоимости сегодня действует во многих странах мира. Она хорошо зарекомендовала себя как фискальная, стимулирующая и социальная мера. При последовательном проведении в жизнь эта система может быть успешно внедрена в России.

В связи с вышеизложенным в курсовой работе были рассмотрены основы законодательного и нормативно-методологического регулирования налогообложения имущества организаций, теоретические и методологические аспекты имущественного налога; изучены возможности и предложены направления повышения эффективности государственного регулирования рынка недвижимости для целей налогообложения, проработана модель налога на недвижимость и дифференцированная система имущественного налогообложения.

В ходе исследования были сделаны следующие выводы и предложения:

1. В условиях рынка содержание имущественного налога во многом определяется состоянием института частной собственности, существованием ее в различных экономических формах и на паритетных условиях, достойным правовым обеспечением. Существование частной формы собственности на землю обуславливает формирование новой экономической категории – недвижимость, которая обладает рядом специфических свойств.

Степень развития и эффективность функционирования сферы недвижимости в рыночной модели экономики определяется сущностью и взаимосвязью следующих основных моментов: свобода предпринимательства и выбора, рыночная система цен, мотивация поведения личности, регулирующая роль государства.

Новые отношения собственности предполагают и необходимость обновления управления ею, составной частью которого является ее налогообложение. Специфика недвижимости определяет специфику проявления функций имущественного налогообложения в рыночных условиях, главными из которых является фискальная, стимулирующая и социальная.

2. Из анализа мирового опыта налогообложения недвижимости следует, что в России наилучшим вариантом был бы налог на недвижимость, представляющую собой единый комплекс из земельного участка и сооружений, построенных на нем, налоговой базой которого являлась бы рыночная стоимость объектов.

Кроме того, из опыта зарубежных стран можно позаимствовать принцип льготирования объектов налогообложения, в соответствии с которым льготы устанавливаются по типам недвижимости, а не категориям налогоплательщиков; четкое разграничение полномочий между центром и местными органами власти в организации процесса налогообложения недвижимости; высокую координацию деятельности различных ведомств по сбору, обработке и хранению информации о состоянии объектов недвижимости.

3. Для устранения недостатков действующих сегодня подходов и правил имущественного налогообложения предлагается следующее:

– привести в соответствие налогооблагаемую часть актива баланса с действительной стоимостью имущества предприятия, т.е. налогообложению должно подлежать имущество, приносящее доход и представляющее собой определенную ценность на рынке;

– устранить двойное налогообложение автотранспортных средств;

– ввести в реальный хозяйственный оборот понятия «рыночная стоимость» налогооблагаемого имущества организаций;

– введение дифференцированных ставок налога на имущество организаций по укрупненным группам основного капитала;

– применение пониженной ставки по обновленным объектам основных средств;

– введение единого налога на недвижимость.

Необходимо на федеральном уровне принять методику оценки стоимости недвижимости, принципы которой должны быть едиными на всей территории Российской Федерации. Для того чтобы избежать негативного влияния колебаний рыночной стоимости недвижимости целесообразно введение коэффициентов, корректирующих размер налогооблагаемой базы, т.е. определяющих, какой процент налогооблагаемая база составляет от рыночной стоимости недвижимости.

Как представляется, практическое использование разработанных предложений будет во многом способствовать повышению качественного уровня организации имущественного налогообложения в рыночной системе хозяйствования и дальнейшему реформированию налоговой системы Российской Федерации.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 01.01.2019) // «Собрание законодательства РФ», 05.12.1994, N 32, ст. 3301.

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 27.12.2018) // «Собрание законодательства РФ», N 31, 03.08.1998, ст. 3824.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 25.12.2018) (с изм. и доп., вступ. в силу с 25.01.2019) // «Собрание законодательства РФ», 07.08.2000, N 32, ст. 3340.

- Федеральный закон от 11.11.2003 N 139-ФЗ (ред. от 02.11.2013) «О внесении дополнения в часть вторую Налогового кодекса Российской Федерации и внесении изменения и дополнения в статью 20 Закона Российской Федерации «Об основах налоговой системы в Российской Федерации», а также о признании утратившими силу актов законодательства Российской Федерации в части налогов и сборов» // «Собрание законодательства РФ», 17.11.2003, N 46 (ч. 1), ст. 4435.

- Федеральный закон от 29.11.2012 N 202-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» // «Собрание законодательства РФ», 03.12.2012, N 49, ст. 6747.

- Федеральный закон от 03.08.2018 N 302-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» // «Собрание законодательства РФ», 06.08.2018, N 32 (часть I), ст. 5095.

- Закон РФ от 13.12.1991 N 2030-1 (ред. от 06.06.2003) «О налоге на имущество предприятий» (утратил силу) // «Ведомости СНД и ВС РФ», 19.03.1992, N 12, ст. 599.

- Закон РФ от 27.12.1991 N 2118-1 (ред. от 11.11.2003) «Об основах налоговой системы в Российской Федерации» (с изм. и доп., вступающими в силу с 01.01.2004) (утратил силу) // «Российская газета», N 56, 10.03.1992.

- Приказ Минфина России от 30.03.2001 N 26н (ред. от 16.05.2016) «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» (Зарегистрировано в Минюсте России 28.04.2001 N 2689) // «Российская газета», N 91-92, 16.05.2001.

- Бабаев Ю.А. Расчеты организации: учет, контроль и налогообложение: Учебно-практическое пособие для вузов / Ю.А. Бабаев. - М.: Вузовский учебник, ИНФРА-М, 2013. - 329 c.

- Базилевич О.И. Налоги и налогообложение. Практикум: Учебное пособие / О.И. Базилевич, А.З. Дадашев. - М.: Вузовский учебник, ИНФРА-М, 2013. - 285 c.

- Балихина Н.В. Финансы и налогообложение организаций: Учебник. / Н.В. Балихина, М.Е. Косов. - М.: Юнити-Дана, 2015. - 623 c.

- Голубцова Е.В. Повышение роли налога на имущество организаций в доходах бюджетов субъектов Российской Федерации // Финансы, налоги и учет в странах дальнего и ближнего зарубежья: инновационные решения сборник научных трудов по материалам Международной научно-практической конференции. – 2017. – С. 34-38.

- Дадашев А.З. Налоги и налогообложение в Российской Федерации: Учебное пособие / А.З. Дадашев, Д.А. Мешкова, Ю.А. Топчи. - М.: Юнити-Дана, 2015. - 175 c.

- Захарьин В.Р. Налоги и налогообложение: учебное пособие / В.Р. Захарьин. - М.: Инфра-М, 2013. - 320 c.

- Карбушев Г.К. Совершенствование налогообложения имущества организаций / Г.К. Карбушев // ЭКО. – 2015. - № 7. – С. 23-30.

- Кондраков Н.П. Налоги и налогообложение в схемах и таблицах: Учебное пособие / Н.П. Кондраков, И.Н. Кондраков. - М.: Проспект, 2016. - 224 c.

- Крамаренко Л.А. Налоги и налогообложение: учебное пособие / Л.А. Крамаренко, М.Е. Косов. - М.: Юнити-Дана, 2013. - 576 c.

- Крутякова Т.Л. Налог на имущество: изменения продолжаются / Т.Л. Крутякова // Новая бухгалтерия. – 2014. – № 12. – С. 15-22.

- Лыкова Л.Н. Налоги и налогообложение: учебник и практикум. - Люберцы: Юрайт, 2016. - 353 c.

- Мешкова Д.А. Налогообложение организаций в РФ: учебник для бакалавров / Д.А. Мешкова, Ю.А. Топчи. - М.: Дашков и К, 2015. - 160 c.

- Налоги и налогообложение: учебник и практикум / под ред. Г. Б. Поляка, Е. Е. Смирновой. - 3-е изд., перераб. и доп. - М.: Юрайт, 2019. - 385 с.

- Налоги и налогообложение: учебник / под ред. Л.Я. Маршавиной, Л.А. Чайковской. - М.: Юрайт, 2019. - 503 с.

- Налоги и налогообложение: учебник и практикум / отв. ред. Л. И. Гончаренко. - 2-е изд., перераб. и доп. - М.: Юрайт. 2019. - 524 с.

- Налоги и налогообложение: учебник и практикум / под ред. Л. Г. Черника, Ю. Д. Шмелева. - 3-е изд.. персраб. и доп. - М.: Юрайт, 2019. - 408 с.

- Основные изменения налогового законодательства в 2019 году. Обзор СПС «КонсультантПлюс» // СПС «КонсультантПлюс».

- Официальный сайт МИНФИНА РОССИИ [Электронный ресурс]. – Режим доступа: https://www.minfin.ru.

- Пансков В.Г. Налоги и налогообложение: теория и практика в 2 т. том 1: учебник и практикум / В.Г. Пансков. - Люберцы: Юрайт, 2018. - 436 c.

- Парыгина В.А. Понятие, история и функции налогообложения имущества / В.А. Парыгина // Современное право. – 2015. – № 10. – С. 3-8.

- Пятшева Е.Н. Тенденции развития системы имущественного налогообложения организаций в Российской Федерации / Е.Н. Пятшева // Вестник Российский Государственный Гуманитарный Университет. – 2014. - №21. – С. 157-167.

- РБК // В Москве продлят льготный налог на имущество: что это значит для бизнеса [Электронный ресурс]. – Режим доступа: http://abireg.ru/msk/newsitem/52140 (дата обращения 01.03.2019 г.).

- Черник Д.Г. Теория и история налогообложения: учебник / Д. Г. Черник, Ю. Д. Шмелёв; под ред. Д. Г. Черника. – М.: Юрайт, 2018. – 364 с.

Приложение 1

Основные элементы налога на имущество организаций, действовавшего в соответствии с Законом «О налоге на имущество предприятий» до принятия НК РФ

Приложение 2

Основные элементы налога на имущество организаций

1)Для Российских организаций - недвижимое имущество, учитываемое в качестве объектов основных средств.

2)Для представительств иностранных организаций - недвижимое имущество, относящееся к объектам основных средств.

3)Для иностранных организаций , действующих без представительств, - принадлежащее им на праве собственности недвижимое имущество в РФ.

1.Российские организации; 2.Иностранные организации: осуществляющие деятельность в РФ через постоянные представительства; -не осуществляющие деятельность в РФ через постоянные представительства, но имеющие в собственности недвижимое имущество в РФ

Среднегодовая стоимость имущества, признаваемого объектом налогообложения, учитываемое по его остаточно стоимости

Календарный год.

Отчетные периоды: первый квартал, полугодие, девять месяцев.

Объект налогообложения

Налогоплательщики

Налог на имущество организаций

Налоговая база

Порядок и сроки уплаты

Порядок исчисления налога

Устанавливаются законами субъектов РФ и не могут превышать 2,2%

Налоговый период

Налог и авансовые платежи уплачиваются в порядке и сроки, которые устанавливаются законами субъектов РФ

Ставки налога

Сумма налога исчисляется как по итогам налогового периода как произведение соответствующей налоговой ставки и налоговой базы, определенный за этот период. По итогам отчетных периодов исчисляются авансовые платежи, если законом субъекта РФ не предусмотрено иное.

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 25.12.2018) (с изм. и доп., вступ. в силу с 25.01.2019) // «Собрание законодательства РФ», 07.08.2000, N 32, ст. 3340. ↑

-

Закон РФ от 27.12.1991 N 2118-1 (ред. от 11.11.2003) «Об основах налоговой системы в Российской Федерации» (с изм. и доп., вступающими в силу с 01.01.2004) (утратил силу) // «Российская газета», N 56, 10.03.1992. ↑

-

Черник Д.Г. Теория и история налогообложения: учебник / Д. Г. Черник, Ю. Д. Шмелёв; под ред. Д. Г. Черника. – М.: Юрайт, 2018. – 364 с. ↑

-

Карбушев Г.К. Совершенствование налогообложения имущества организаций / Г.К. Карбушев // ЭКО. – 2015. - № 7. – С. 23-30. ↑

-

Закон РФ от 13.12.1991 N 2030-1 (ред. от 06.06.2003) "О налоге на имущество предприятий" (утратил силу) // "Ведомости СНД и ВС РФ", 19.03.1992, N 12, ст. 599. ↑

-

Налоги и налогообложение: учебник и практикум / под ред. Л. Г. Черника, Ю. Д. Шмелева. - 3-е изд.. персраб. и доп. - М.: Юрайт, 2019. - 408 с. ↑

-

Крутякова Т.Л. Налог на имущество: изменения продолжаются / Т.Л. Крутякова // Новая бухгалтерия. – 2014. – № 12. – С. 15-22. ↑

-

Пансков В.Г. Налоги и налогообложение: теория и практика в 2 т. том 1: учебник и практикум / В.Г. Пансков. - Люберцы: Юрайт, 2018. - 436 c. ↑

-

Парыгина В.А. Понятие, история и функции налогообложения имущества / В.А. Парыгина // Современное право. – 2015. – № 10. – С. 3-8. ↑

-

Пятшева Е.Н. Тенденции развития системы имущественного налогообложения организаций в Российской Федерации / Е.Н. Пятшева // Вестник Российский Государственный Гуманитарный Университет. – 2014. - №21. – С. 157-167. ↑

-

Федеральный закон от 11.11.2003 N 139-ФЗ (ред. от 02.11.2013) "О внесении дополнения в часть вторую Налогового кодекса Российской Федерации и внесении изменения и дополнения в статью 20 Закона Российской Федерации "Об основах налоговой системы в Российской Федерации", а также о признании утратившими силу актов законодательства Российской Федерации в части налогов и сборов" // "Собрание законодательства РФ", 17.11.2003, N 46 (ч. 1), ст. 4435. ↑

-

Налоги и налогообложение: учебник и практикум / под ред. Л. Г. Черника, Ю. Д. Шмелева. - 3-е изд.. персраб. и доп. - М.: Юрайт, 2019. - 408 с. ↑

-

Налоги и налогообложение: учебник / под ред. Л.Я. Маршавиной, Л.А. Чайковской. - М.: Юрайт, 2019. - 503 с. ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 27.12.2018) // "Собрание законодательства РФ", N 31, 03.08.1998, ст. 3824. ↑

-

Федеральный закон от 29.11.2012 N 202-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации" // "Собрание законодательства РФ", 03.12.2012, N 49, ст. 6747. ↑

-

Составлено автором по данным ст. 374 НК РФ ↑

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 01.01.2019) // "Собрание законодательства РФ", 05.12.1994, N 32, ст. 3301. ↑

-

Налоги и налогообложение: учебник и практикум / отв. ред. Л. И. Гончаренко. - 2-е изд., перераб. и доп. - М.: Юрайт. 2019. - 524 с. ↑

-

Федеральный закон от 03.08.2018 N 302-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации" // "Собрание законодательства РФ", 06.08.2018, N 32 (часть I), ст. 5095. ↑

-

Основные изменения налогового законодательства в 2019 году. Обзор СПС «КонсультантПлюс» // СПС «КонсультантПлюс». ↑

-

Мешкова Д.А. Налогообложение организаций в РФ: учебник для бакалавров / Д.А. Мешкова, Ю.А. Топчи. - М.: Дашков и К, 2015. - 160 c. ↑

-

Основные изменения налогового законодательства в 2019 году. Обзор СПС «КонсультантПлюс» // СПС «КонсультантПлюс». ↑

-

РБК // В Москве продлят льготный налог на имущество: что это значит для бизнеса [Электронный ресурс]. – Режим доступа: http://abireg.ru/msk/newsitem/52140 (дата обращения 01.03.2019 г.). ↑

-

Голубцова Е.В. Повышение роли налога на имущество организаций в доходах бюджетов субъектов российской федерации // Финансы, налоги и учет в странах дальнего и ближнего зарубежья: инновационные решения сборник научных трудов по материалам Международной научно-практической конференции. - 2017. - С. 34-38. ↑

-

Официальный сайт МИНФИНА РОССИИ [Электронный ресурс]. – Режим доступа: https://www.minfin.ru. ↑

-

Официальный сайт МИНФИНА РОССИИ [Электронный ресурс]. – Режим доступа: https://www.minfin.ru. ↑

-

Лыкова Л.Н. Налоги и налогообложение: учебник и практикум. - Люберцы: Юрайт, 2016. - 353 c. ↑

-

Налоги и налогообложение: учебник и практикум / под ред. Г. Б. Поляка, Е. Е. Смирновой. - 3-е изд., перераб. и доп. - М.: Юрайт, 2019. - 385 с. ↑

-

Приказ Минфина России от 30.03.2001 N 26н (ред. от 16.05.2016) "Об утверждении Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01" (Зарегистрировано в Минюсте России 28.04.2001 N 2689) // "Российская газета", N 91-92, 16.05.2001. ↑

- Личное страхование перспективы его развития в РФ

- Особенности сервиса в гостинично-ресторанном бизнесе города (Сервисная деятельность как форма удовлетворения человеческих потребностей)

- Принципы обеспечения баланса власти в организации: мировые тенденции и российская практика

- Borrowings in the English language

- Выбор лексического варианта в переводе

- Сетевые операционные системы (Windows Server 2008 R2)

- Счета и двойная запись (Сущность и значение бухгалтерских счетов и их строение)

- Контроль доступа к данным (Состав и классификация СУД)

- Применение процессного подхода для оптимизации бизнес-процессов (Определение процессного подхода)

- «Учетная политика для целей налогообложения: цель, задачи, формирование, применение»

- Органы, осуществляющие оперативно-розыскную деятельность: задачи, права, обязанности (Понятие оперативно-розыскной деятельности)

- Предмет, метод предпринимательского права и принципы предпринимательского права (Понятие предпринимательского права)