Налоговый учет по налогу на прибыль

Содержание:

ВВЕДЕНИЕ

Налог на прибыль является одним из самых значимых налогов Российской Федерации. Любая организация, которая применяет общую систему налогообложения, должна в обязательном порядке уплачивать данный налог. Вопросы, связанные с налогом на прибыль организации, имеют большое значение как для государства, так как он является важной доходной статьей бюджета, так и для отдельных предприятий, так как сумма его выплат обычно одна из самых крупных. В последнее время возникает множество споров по поводу эффективности применения этого налога.

Актуальность курсовой работы заключается в том, что учет налога на прибыль имеет определенные особенности. Признание доходов и расходов предприятия устанавливаются учетной политикой предприятия, где и возникают разницы, связанные с различиями в бухгалтерском и налоговом учетах.

Целью курсовой работы является изучение бухгалтерского и налогового учета по расчету налога на прибыль в АО «БМЗ» и разработка предложений по оптимизации налога на прибыль.

Задачи курсовой работы:

- изучить теоретические основы учета налога на прибыль;

- рассмотреть формирование прибыли в бухгалтерском и налоговом учете.

- определить в бухгалтерском и налоговом учете специфику формирования налога на прибыль в АО «БМЗ».

- разработать рекомендации по оптимизации налога на прибыль в АО «БМЗ».

Объектом исследования являются налоговый и бухгалтерский учет налога на прибыль в АО «БМЗ».

Предмет исследования – формирование прибыли в бухгалтерском и налоговом учете.

1 Теоретические аспекты формирования налога на прибыль организации

1.1 Понятия и функции формирования прибыли

Любое предприятие будет всегда стремиться к получению максимальной прибыли, или, по крайней мере, к тому объему прибыли, который позволял бы ему не только уверенно существовать на рынке оказания услуг и реализации товаров, но и обеспечивать положительное развитие производства в условиях конкуренции. Основной оценкой финансово-хозяйственной деятельности предприятия является прибыль. Прибыль, как правило, определяется в стоимостной форме [1].

Прибыль является главным источником собственных средств абсолютно любого предприятия. Также, прибыль является основным инструментом решения проблемы в увеличении рыночной стоимости имущества предприятия. Эта цель требует постоянного роста собственных средств предприятия.

Чем больше прибыль предприятий и организаций страны, тем крепче национальная денежная единица – рубль [2].

Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства в форме денежных накоплений, и выполняет ряд функций.

Во-первых, характеризуя экономический эффект прибыль, отражает что полученные доходы в организации превышают расходы.

Во-вторых, являясь не только финансовым результатом, но и основным элементом финансового ресурса предприятия прибыль обладает стимулирующей функцией.

В-третьих, прибыль является источником формирования бюджета разных уровней и назначения.

Вспомогательная функция прибыли заключается в обеспечении выполнения государством своих функций: государственных инвестиционных; производственных; научно-технических.

Существует три основных источника получения прибыли.

Первый источник образуется за счет монопольного положения предприятия по выпуску той или иной продукции или уникальности продукта. Поддержание этого источника на относительно высоком уровне предполагает постоянное обновление продукта.

Второй связан с предпринимательской деятельностью. Данный источник касается практически всех предприятий. Обладая достаточными знаниями конъюнктуры рынка и умение адаптировать предприятие под постоянно меняющуюся ситуацию на рынке, приведет к эффективности использования данного источника [4].

Третий источник выражается из инновационной деятельности предприятия. Использование такой деятельности предполагает систематического обновление выпускаемой продукции, а также обеспечение роста объемов реализации, следовательно, росту массы прибыли [5].

Основой классификации является ряд следующих признаков [2]:

1) По способу отражения в учете. Разность между доходами предприятия и внешними его текущими издержками, которые отражаются в бухгалтерском учете, и есть бухгалтерская прибыль. Что касается экономической прибыли, то это разность между суммой доходов предприятия и суммой как внешних, так и внутренних текущих затрат. Экономическая прибыль предприятия всегда будет меньше бухгалтерской на величину внутренних текущих затрат.

2) По способу деятельности предприятия. Прибыль от обычной деятельности характеризует финансовый результат от всех видов деятельности предприятия, а также хозяйственных операций, которые формируются на регулярной основе.

Прибыль от чрезвычайных событий характеризует необычный или очень редкий для данного предприятия источник ее формирования [6].

3) По основным видам деятельности. Прибыль от операционной деятельности представляет собой совокупный объем прибыли от реализации продукции и прибыли от других операций, не относящихся к инвестиционной или финансовой деятельности.

Прибыль от инвестиционной деятельности характеризует итоговой финансовый результат от операций по приобретению (сооружению, изготовлению) и продаже амортизируемого имущества - основных фондов, нематериальных активов и других необоротных активов, а также краткосрочных финансовых инвестиций, которые не являются эквивалентами денежных средств.

Прибыль от финансовой деятельности характеризует финансовый результат операций, который приводит к изменению размера и состава собственного капитала и ссуд предприятия (привлечения дополнительного акционерного или паевого капитала, эмиссии облигаций и других долговых ценных бумаг, привлечение кредита в различных его формах, погашение обязательств по основному долгу).

4) По составу элементов, формирующих прибыль. Маржинальная прибыль характеризует сумму чистого дохода от операционной деятельности (валового дохода предприятия от этой деятельности, уменьшенного на сумму налоговых платежей за счет него) за вычетом суммы переменных затрат.

Валовая прибыль характеризует сумму чистого дохода от операционной деятельности за вычетом всех операционных расходов, как постоянных, так и переменных.

Чистая прибыль характеризует сумму балансовой (или валовой) прибыли, уменьшенную на сумму налоговых платежей за счет нее.

5) По степени использования. Различают два вида прибыли по степени использование, а именно:

Нераспределённая прибыль - часть сформированной прибыли предприятия, которая еще не распределена (а соответственно и не использована) на конкретные хозяйственные нужды;

Распределённая прибыль - часть сформированной прибыли, которая на рассматриваемую дату уже распределена и не использована в процессе хозяйственной деятельности.

6) По значению итогового результата хозяйствования. Положительная прибыль (или собственно прибыль). Отрицательная прибыль (убыток) [8].

Несмотря на довольно значительный перечень рассмотренных классификационных признаков, он, тем не менее, не отражает всего многообразия видов прибыли, используемых в научной терминологии и предпринимательской деятельности.

1.2 Порядок формирования налогооблагаемой прибыли и налога на прибыль

Налогооблагаемая прибыль - это сумма, которая представляет собой разницу между доходами и расходами за отчетный период. Данная сумма подлежит налогообложению в соответствии с законодательством РФ. После того, как из этой суммы будет удержано обязательство по налогу на прибыль, будет получена чистая прибыль, известная также как бухгалтерская прибыль или прибыль после налогообложения. Величина налогооблагаемой прибыли компании, главным образом, зависит от величины ее доходов и расходов за отчетный период.

Налог на прибыль является прямым налогом, то есть его величина напрямую зависит от конечных финансовых результатов деятельности организации. Налог начисляется на прибыль, которую получила организация. Налогоплательщиками налога на прибыль организаций признаются:

- российские организации;

- иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации.

Не являются налогоплательщиками организации, применяющие специальные налоговые режимы (ЕСХН, УСН, ЕНВД) или являющиеся плательщиком налога на игорный бизнес.

Объектом налогообложения по налогу на прибыль организации признается прибыль, полученная налогоплательщиком.

Прибылью признается:

- для российских организаций, не являющихся участниками консолидированной группы налогоплательщиков, - полученные доходы, уменьшенные на величину произведенных расходов;

- для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, - полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов;

Доходы - это выручка по основному виду деятельности (доходы от реализации), а также суммы, полученные от прочих видов деятельности. Доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав. Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах.

Внереализационными доходами признаются доходы, такие как [13]:

- от долевого участия в других организациях;

- в виде положительной (отрицательной) курсовой разницы;

- в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада.

Доходы определяются на основании первичных документов и других документов, подтверждающих полученные налогоплательщиком доходы, и документов налогового учета.

Расходами признаются затраты предприятия, которые должны подтверждаться документально. Они делятся на расходы, которые связанны с производством и реализацией (зарплата сотрудников, покупная стоимость сырья и материалов, амортизация основные средств и пр.), и на внереализационные расходы (отрицательная курсовая разница, судебные и арбитражные сборы и пр.).

Расходы на производство и реализацию, осуществленные в течение отчетного (налогового) периода, подразделяются на прямые и косвенные. К прямым расходам относят [14]:

Материальные расходы (пп.1 и 4 п.1 ст. 254 НК РФ) [15];

Суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг;

Расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг (ст. 255 НК РФ) [16].

Прямые расходы ежемесячно распределяются на остатки незавершенного производства и стоимость изготовленной продукции (работ, услуг).

К косвенным расходам будут относиться все иные суммы расходов, за исключением внереализационных расходов, осуществляемых в течение отчетного (налогового) периода.

Налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг).

Сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода.

При расчете налога на прибыль организаций, налогоплательщик должен четко знать, какие доходы и расходы он может признать в этом периоде, а какие нет. Даты, на которые признаются расходы и доходы для целей налогообложения, определяются методами [18]: начисления, кассовый.

Для того, чтобы рассчитать за налоговый период налог на прибыль, необходимо определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить её на соответствующую налоговую ставку.

Расчет налоговой базы должен содержать [19]:

период, за который определяется налоговая база;

сумма доходов от реализации, полученных в отчетном (налоговом) периоде; сумма расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации;

прибыль (убыток) от реализации;

сумма внереализационных доходов;

прибыль (убыток) от внереализационных операций;

итого налоговая база за отчетный (налоговый) период.

Основная ставка налога на прибыль согласна НК РФ 20%.

Кроме основной ставки НК РФ установлены и специальные ставки на прибыль.

Прибыль по ценным бумагам, выпущенным российскими организациями, права на которые учитываются на счетах депо, информация о которых не была предоставлена налоговому агенту, устанавливается ставка в размере 30 %.

Налоговая ставка в виде 15 % применяется, если доход в виде процентов, полученных владельцами государственных, муниципальных и иных ценных бумаг [20].

Налоговая ставка в виде 13 % применяется в случае, если доходы в виде дивидендов, полученные от российских и иностранных организаций российскими организациями.

Ставка в размере 10 % будет, если, доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство, от использования, содержания или сдачи в аренду подвижных транспортных средств или контейнеров в связи с осуществлением международных перевозок.

Доходы в виде процентов по некоторым муниципальным ценным бумагам (пп.2 п.4 ст.284 НК РФ) облагаются ставкой в размере 9 %.

Специальная налоговая ставка в размере 0 % в федеральный бюджет и бюджеты субъектов Российской Федерации по доходам сельскохозяйственных товаропроизводителей и рыбохозяйственных организаций, от деятельности, связанной с реализацией произведенной и переработанной данными налогоплательщиками собственной сельскохозяйственной продукции.

Налоговой базой принято считать денежное выражение прибыли организации. При этом по прибыли, облагаемой по различным ставкам, налоговая база рассчитывается раздельно. Налоговая база рассчитывается нарастающим итогом с начала налогового периода, который соответствует одному календарному году. Иными словами, базу определяют в течение периода с 1 января по 31 декабря текущего года, затем расчет налоговой базы начинается с нуля.

Налоговый период – это период, по окончании которого завершается процесс формирования налоговой базы, окончательно определяется сумма налога к уплате.

Налоговым периодом по налогу признается календарный год.

Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года. (cт. 285 НК РФ)[24].

Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года.

Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы. (cт. 286 НК РФ). Квартальные авансовые платежи уплачиваются не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период. Уплата налога по истечении налогового периода не позднее срока, установленного для подачи налоговых деклараций за соответствующий налоговый период. Ежемесячные авансовые платежи уплачиваются не позднее 28–го числа месяца, следующего за истекшим месяцем [25].

Налогоплательщики, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают авансовые платежи не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налога.

По итогам отчетного (налогового) периода суммы ежемесячных авансовых платежей, уплаченных в течение отчетного (налогового) периода, засчитываются при уплате авансовых платежей по итогам отчетного периода. Авансовые платежи по итогам отчетного периода засчитываются в счет уплаты налога по итогам следующего отчетного (налогового) периода.

Под налоговым учетом организации понимается система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным (ст. 313 НК РФ.).

Когда организация применяет общую систему налогообложения, налоговый учет организация ведет с целью определения налога на прибыль.

Основным нормативным документом в области ведения бухгалтерского учета является Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» [27]. Рассмотрим, какое же определение дает данный нормативно-правовой документ бухгалтерскому учету.

Бухгалтерский учет - формирование документированной и систематизированной информации об объектах, предусмотренных Федеральным законом № 402-ФЗ, и составление на ее основе бухгалтерской (финансовой) отчетности (п. 2 ст. 1 Закона № 402-ФЗ)[27].

Цель бухгалтерского учета - составить отчетность, на основании которой можно будет дать оценку о результатах деятельности организации, что невозможно сделать, пользуясь данными налогового учета.

Итак, налоговый учет позволяет государственным органам контролировать своевременность уплаты налогов. А бухгалтерский учет ведется для того, чтобы составить бухгалтерскую отчетность, на основании которой можно делать выводы о результатах финансово-хозяйственной деятельности организации. Таким образом, организации, являющиеся плательщиками налога на прибыль, вместе с бухгалтерским учетом ведут налоговый учет для того, чтобы совершать исчисления налоговой базы по налогу на прибыль. Между налоговым учетом и бухгалтерском существуют расхождения, так как расходы или доходы в бухгалтерском и налоговом учете могу признаваться в разном порядке. Необходимо учитывать разницу, для того, чтобы связать бухгалтерскую и налоговую прибыль, именно для этого нужно применять ПБУ18/02. Не применять его могут некоммерческие организации и малые предприятия [28].

Согласно ПБУ 18/02 существуют постоянные и временные разницы.

Постоянная разница образуется, если доход или расход признается только в одном из учетов. В этом случае расхождение между бухгалтерским и налоговым учетом не устранится даже с течением времени. При появлении постоянных разниц возникает постоянное налоговое обязательство, либо постоянный налоговый актив.

Когда расход или доход в налоговом учете признается в одном периоде, в бухгалтерском учете в другом, возникают временные разницы.

Временные разницы бывают двух типов – вычитаемые и налогооблагаемые.

Согласно п. 20 ПБУ 18/02 сумма налога на прибыль, определяемая исходя из бухгалтерской прибыли (убытка) и отраженная в бухгалтерском учете независимо от суммы налогооблагаемой прибыли (убытка), является условным расходом (условным доходом) по налогу на прибыль.

В соответствии с п. 21 ПБУ 18/02 текущим налогом на прибыль признается налог на прибыль для целей налогообложения, определяемый исходя из величины условного расхода (условного дохода), скорректированной на суммы постоянного налогового обязательства (актива), увеличения или уменьшения отложенного налогового актива и отложенного налогового обязательства отчетного периода.

2 Учет расчетов по налогу на прибыль на примере АО «БМЗ»

2.1 Характеристика предприятия АО «БМЗ»

Бузулукский механический завод (далее - АО «БМЗ») - одно из старейших промышленных предприятий Оренбургской области, образованный предпринимателем Никитиным Михаилом Александровичем, как чугунолитейный завод.

В 2014 году за счет глубокой модернизации производства и технологических процессов произошло серьезное увеличение объемов производства и повышение качества изделий.

Структура рынка сбыта АО «БМЗ» представлена следующим соотношением: 58% и 42% - соответствующие значения первичного и вторичного рынка.

Характеризуя сегодняшнее состояние рынка радиаторной продукции в России, следует отметить, что количество его участников увеличилось, в основном за счет появления новых зарубежных производителей.

Среди российских конкурентов АО «БМЗ» по радиаторной продукции можно выделить основные - ОАО «ШААЗ» и ООО «Оренбургский радиатор», ОАО «Лихославльский радиаторный завод», входящий в концерн «ПРАМО». Кроме того, участниками отечественного рынка радиаторной продукции являются ООО «Димитровградский завод радиаторов» (г. Димитровград), ООО «Нижегородский автоагрегатный завод» (г. Нижний Новгород), ЗАО «Радиаторный завод» (г. Нижний Новгород), ОАО «Сатурн» (г. Омск), Завод «Алпас» (г. Волгодонск). Преобладающей формой конкурентной борьбы является ценовая политика.

В числе зарубежных участников российского рынка радиаторной продукции следует отметить такие предприятия, как ОАО «Авторадиатор» (г. Мариуполь), НПО «ТАСПО» (г. Минск, Беларусь), а также ООО «ТД «Лузар» (г.С.– Петербург) (совместное российско - украинское предприятие, торгующее радиаторной продукцией производства ГП «Луганский авиационный ремонтный завод» (г. Луганск, Украина), АОЗТ «ВЗЛЁТ» (г. Луганск, Украина), а также радиаторами китайского происхождения). За последние годы значительно усилилась конкуренция со стороны производителей Китая, Ирана, Италии, Германии, Польши, Кореи. Более половины всего ввозимого из-за рубежа объема радиаторных теплообменников для отечественных автомобилей приходится на Китай, Иран, Италию, Германию, Польшу, Корею.

Анализируя уровень цен в рынке на радиаторную продукцию необходимо отметить, что цена на теплообменники отечественного производства в 1,5 – 2 раза превышает цену аналогичных теплообменников зарубежного производства. Прежде всего, это связано с узкой специализацией зарубежных производителей, уровнем автоматизации и механизации производства, дешевой рабочей силой и меньшими затратами на энергоресурсы. Наименьший уровень цен отмечен на теплообменники китайского производства.

В настоящее время основным видом деятельности АО «БМЗ» является производство водяных и масляных радиаторов для тракторов, комбайнов и специальной техники, сборка тракторов МТЗ.

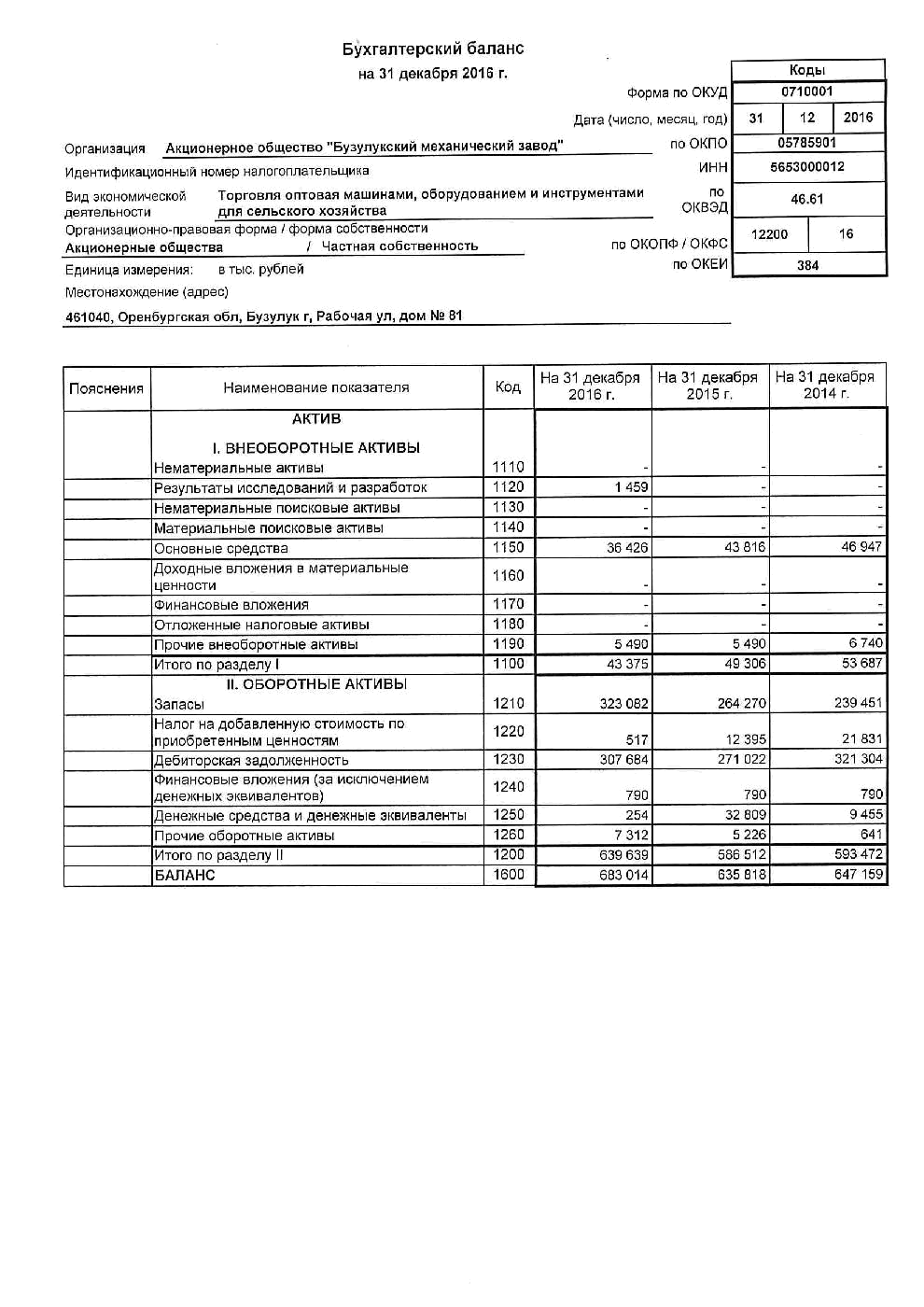

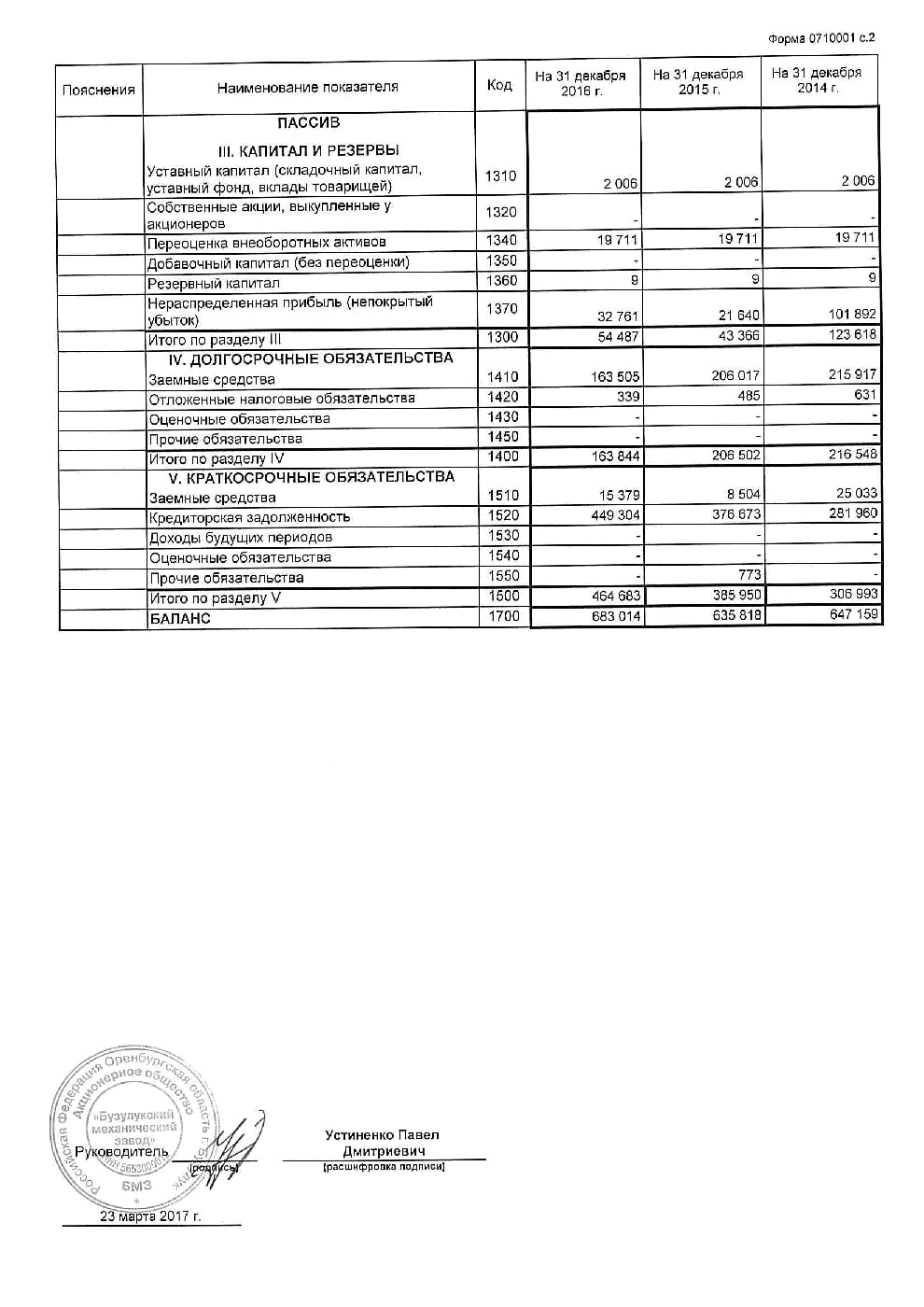

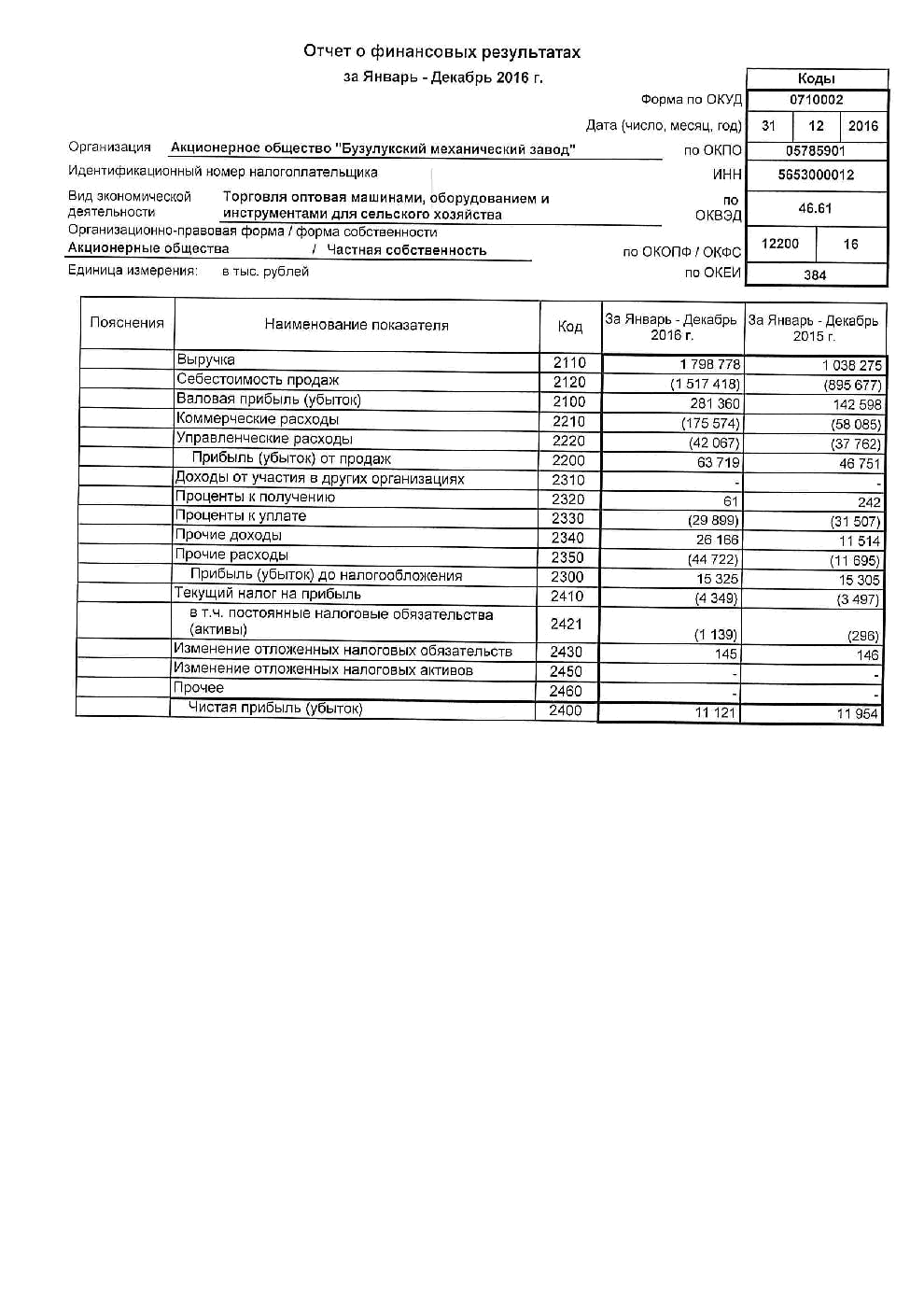

Анализ экономических показателей АО «БМЗ» проведен на основе бухгалтерской отчетности, представленной в Приложение 1,2.

Таблица 1 - Анализ основных экономических показателей деятельности предприятия

|

Наименование |

На конец года |

Отклонение, +/- |

Темп роста, % |

||||

|

2014 |

2015 |

2016 |

2015 от 2014 |

2016 от 2015 |

2015 к 2014 |

2016 к 2015 |

|

|

Выручка, тыс. руб. |

1010270 |

1038275 |

1798778 |

28005 |

760503 |

102,77 |

173,25 |

|

Себестоимость, тыс. руб. |

895439 |

895677 |

1517418 |

238 |

621741 |

100,03 |

169,42 |

|

Прибыль от продаж, тыс. руб. |

46744 |

46751 |

63719 |

7 |

16968 |

100,01 |

136,29 |

|

Чистая прибыль, тыс. руб. |

9524 |

11954 |

11121 |

2430 |

-833 |

125,51 |

93,03 |

|

Активы, тыс. руб. |

647159 |

635818 |

683014 |

-11341 |

47196 |

98,25 |

107,42 |

|

Собственный капитал, тыс. руб. |

123618 |

43366 |

54487 |

-80252 |

11121 |

35,08 |

125,64 |

|

Заемный капитал, тыс. руб. |

523541 |

592452 |

628527 |

68911 |

36075 |

113,16 |

106,09 |

|

Коэффициент отношения заемных и собственных средств |

4,24 |

13,66 |

11,54 |

9,42 |

-2,12 |

322,17 |

84,48 |

|

Коэффициент отношения собственных и заемных средств |

0,24 |

0,07 |

0,09 |

-0,17 |

0,02 |

29,17 |

128,57 |

|

Экономическая рентабельность, % |

1,47 |

1,88 |

1,63 |

0,41 |

-0,25 |

127,89 |

86,70 |

Показатели, представленные в таблице 1 свидетельствуют о том, что, по сравнению с базовым периодом ситуация на АО «БМЗ» незначительно ухудшилась.

Коэффициент отношения заемных и собственных средств (финансовый рычаг) за анализируемый период увеличился на 5,18 и на 2016 год составил 11,54. Чем больше этот коэффициент превышает 1, тем больше зависимость предприятия от заемных средств. Допустимый уровень часто определяется условиями работы каждого предприятия в первую очередь скоростью оборота оборотных средств. Поэтому дополнительно необходимо определить скорость оборота материальных оборотных средств и дебиторской задолженности за анализируемый период. Если дебиторская задолженность оборачивается быстрее оборотных средств, это означает довольно высокую интенсивность поступления на предприятие денежных средств, то есть в итоге – увеличение собственных средств. Поэтому при высокой оборачиваемости материальных оборотных средств и еще более высокой оборачиваемости дебиторской задолженности коэффициент соотношения собственных и заемных средств может намного превышать 1.

Исследуемое предприятие является прибыльным. Хотя на протяжении последних трех лет наблюдается снижение чистой прибыли. В 2016 году выручка и себестоимость увеличились на 760503тыс. руб. и 621741 тыс. руб. соответственно. При этом темп роста себестоимости не превышает темпы роста выручки, что оказывает положительное влияние на конечный финансовый результат.

2.2 Организация бухгалтерского и налогового учета на предприятие АО «БМЗ»

В организации АО «БМЗ» порядок налогового и бухгалтерского учета ведется согласно учетной политики организации.

Бухгалтерский учет в организации ведет бухгалтерская служба во главе с главным бухгалтером. Право подписи всех форм бухгалтерской и налоговой отчетности, первичных документов имеют директор и лавный бухгалтер АО «БМЗ».

Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета. Рабочий план бухгалтерского учета утверждается организацией на основе Плана счетов бухгалтерского учета, утверждаемого Министерством Российской Федерации.

Организация использует в своей работе регистры бухгалтерского учета, предусмотренные программой «1С Бухгалтерия».

Выручка для целей бухгалтерского учета определяется по методу начисления, то есть, по отгрузке продукции и перехода прав собственности.

Учет себестоимости выполненных работ ведется позаказным методом по фактически осуществленным расходам на счете 20 «Основное производство» по видам производства.

На счете 20 «Основное производство», 25«Общепроизводственные расходы» затраты группируются по следующим видам расходов: материальные расходы; расходы на оплату труда; страховые взносы; амортизация основных средств; прочие расходы.

Остатки по незавершенному производству в бухгалтерском учете формируются при их наличии на 20 счете «Основное производство» с учетом счета 25 «Общепроизводственные расходы» по объектам производства. Порядок формирования остатков незавершенного производства определяется по фактически осуществленным расходам на счете 20 «Основное производство», формирование стоимости ведется по видам.

Расходы по обслуживанию основного производства собираются по счету 25 «Общепроизводственные расходы». На этом счету учитываются расходы по содержанию склада, расходы на основные средства.

В конце каждого отчетного периода расходы списываются на счет 20 пропорционально выручке по каждому производственному цеху.

Текущий налог на прибыль определяется на основе данных, сформированных в бухгалтерском учете в соответствии с ПБУ 18/02. Разницы, обусловленные различиями в ведении бухгалтерского и налогового учета, отражаются на счетах бухгалтерского учета по мере их появления, обособленно по каждому отклонению на основании первичных документов.

Управленческие расходы признаются в себестоимости проданных продукции, работ, услуг полностью в отчетном году и их признания в качестве расходов по обычным видам деятельности.

Расходы по обычным видам деятельности организации согласно данным отчетам о финансовых результатах, представленные в Приложение 2 за 2016 год составили:

Себестоимость продаж по строке 2120 (1517418) тыс.руб.

Коммерческие расходы по строке 2210 (175574) тыс. руб.

Управленческие расходы по строке 2220 (42067) тыс.руб.

Учет прочих доходов и расходов ведется на счете 91 «Прочие доходы и расходы» с использованием следующих субсчетов:

91-01 «Прочие доходы»;

91-02 «Прочие расходы»;

91-9 «Сальдо прочих доходов и расходов».

Прочие доходы и расходы по обычным видам деятельности организации согласно данным отчетам о финансовых результатах за 2016 год представлены в Таблице 2.

Таблица 2 – Прочие доходы и расходы организации

|

Прочие доходы и расходы |

Строка |

Сумма, тыс.руб. |

|

Проценты к получению |

2320 |

61 |

|

Проценты к уплате |

2330 |

(29899) |

|

Прочие доходы |

2340 |

26166 |

|

Прочие расходы |

2350 |

(44722) |

Налоговый учет в организации строится на базе данных бухгалтерского учета, а случаях когда доходы отражаются в бухгалтерском и налоговом учете по-разному бухгалтером формируется отдельные налоговые регистры по видам доходов и расходов. Используются налоговые регистры предусмотренные программой 1С. Первичные документы бухгалтерского учета являются одновременно и документами налогового учета. Оборотно-сальдовые ведомости и карточки бухгалтерского учета при необходимости применяются для формирования показателей аналитических регистров налогового учета.

Для целей налогообложения прибыли расходы, которые не могу быть непосредственно отнесены на затраты по конкретному виду деятельности, распределяются пропорционально доле соответствующего дохода в суммарном объеме всех доходов.

Амортизация по всем видам объектов основных средств начисляется линейным способом (п.1 ст. 259 НК РФ)[24]. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 000 рублей (ст. 256 НК РФ)[28]. Основные средства стоимостью до 40 000 рублей учитываются в составе материальных расходов по мере ввода в эксплуатацию. Специальные коэффициенты для расчета амортизации, применяются для имущества, приобретенного в лизинг (кроме 1-3 амортизационной группы) и устанавливаются для каждого объекта приказом.

Резерв на ремонт основных средств не создается, расходы признаются в том отчетном периоде, в котором были произведены в размере фактических затрат.

Учет расчетов по налогу на прибыль ведется АО «БМЗ» в соответствии с требованиями: ПБУ 18/02 «Учет расчетов по налогу на прибыль», утвержденного приказом Минфина РФ от 19.11.2002 № 114н.

По состоянию на 31.12.2016 в бухгалтерском учете организации сформированы следующие данные для расчета налога на прибыль, которые отражены в таблице 3.

Таблица 3 – Показатели бухгалтерской отчетности

|

Показатель |

Данные бухгалтерского учета, тыс.руб. |

|

Прибыль (убыток) до налогообложения |

15325 |

|

Постоянные налоговые обязательства |

(1139) |

|

Изменение отложенных налоговых обязательств |

145 |

|

Текущий налог на прибыль |

(4349) |

Показатели бухгалтерской отчетности о размере начисления налоговых активов и налоговых обязательств (при учете расчетов по налогу на прибыль) соответствуют данным бухгалтерского учета по счетам 09, 77, 99 .

Формирование налога на прибыль в бухгалтерском учете АО «БМЗ» отражается на счете 99 по субсчетам. На субсчете 99.02.1 отражается начисление условного расхода по налогу на прибыль.

На субсчете 99.02.3 отражается постоянные налоговые обязательства бухгалтерской проводкой Дебет 99 Кредит 68.04. по видам постоянных разниц. Постоянные разницы возникают по штрафам, пени, начисленным в бюджетные и внебюджетные фонды.

Постоянные разница также возникают по расходам не принимаемые для целей налогообложения, в соответствии с НК РФ, к которым на предприятии являются подарки сотрудникам к праздникам, сверх нормативные расходы по кредитам, по страхованию работников.

Отложенные налоговые обязательства возникают на предприятии по двум причинам. Когда возникает разница в начислении амортизации по лизингу, в связи с различиями в учетной политике организации АО «БМЗ» для целей бухгалтерского учета и налогового учета списание общепроизводственных расходов со счета 25. Для целей бухгалтерского учета общепроизводственные расходы делаться пропорционально между готовой продукцией и незавершённым производством, в налоговом учете списываются целиком на готовую продукцию.

Налогооблагаемые временные разницы возникают в связи с различием в учетной политике организации для целей налогового учета и бухгалтерского учета по резервам отпусков и использование резерва по сомнительным долгам, в случае, когда происходит списание безнадежной дебиторской задолженности.

3 Рекомендации по оптимизации налога на прибыль

3.1 Создание резерва по сомнительным долгам

Как известно, у каждой организации имеется непогашенная дебиторская задолженность. У организации-плательщика налога на прибыль существует возможность сократить свои налоговые потери в случае, если дебиторы не будут исполнять свои обязательства по оплате поставленных товаров (работ, услуг) путем создания резерва по сомнительным долгам. Создание резерва по сомнительным долгам - это инструмент, позволяющий сократить обязательства организации перед бюджетом по уплате налога на прибыль с сумм прибыли, которую организация фактически не получила. Следует обратить внимание на необходимость выполнения ряда требований, которые регламентируются 25 главой НК РФ

Отметим, что создавать резерв по сомнительным долгам могут только те организации-плательщики налога на прибыль, которые определяют доходы и расходы для целей налогообложения методом начисления. В статье 266 НК РФ говорится, что сомнительным долгом признается любая задолженность перед налогоплательщиком в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией. Налоговым кодексом предусматривается следующий порядок формирования резерва:

- организация должна провести инвентаризацию дебиторской задолженности на последний день отчетного (налогового) периода;

- рекомендуется предусмотреть возможность создания резерва по сомнительным долгам в учетной политике организации;

- рассчитать сумму резерва, учитывая, что по сомнительной задолженности со сроком возникновения свыше 90 дней - в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности, по сомнительной задолженности со сроком возникновения от 45 до 90 дней (включительно) - в сумму резерва включается 50 процентов от суммы выявленной на основании инвентаризации задолженности, по сомнительной задолженности со сроком возникновения до 45 дней - не увеличивает сумму создаваемого резерв

При этом следует знать, что сумма создаваемого резерва по сомнительным долгам не может превышать 10 процентов от выручки отчетного (налогового) периода, определяемого в соответствии со статьей 249НКРФ. Согласно статье 249 НК РФ доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав. Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары или имущественные права, выраженные в денежной и (или) натуральной формах.

Создание резерва должно подкрепляться расчетом-справкой бухгалтера соответствующим налоговым регистром. Суммы отчислений в эти резервы включаются в состав внереализационных расходов на последний день отчетного периода.

В бухгалтерском учете также предусмотрено создание резервов по сомнительным долгам по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги. Порядок создания резерва регламентируется Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (Приказ Минфина РФ от 29.07.98 №34Н)[32].

Сомнительным долгом признается дебиторская задолженность организации, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

Суммы резервов относятся на финансовые результаты организации. Резерв сомнительных долгов создается на основе результатов проведенной инвентаризации дебиторской задолженности организации.

При списании невостребованных долгов, раннее признанных организацией сомнительными, записи производятся по дебету счета 63 «Резервы по сомнительным долгам» в корреспонденции с соответствующими счетами учета расчетов с дебиторами – в части, покрываемой резервом, и по дебету счета 91 и по кредиту счетов учета дебиторской задолженности – в части, не покрываемой суммой созданных резервов.

По окончании года сумма резерва, созданная в предыдущем отчетном году и не использованная в отчетном году, списывается с дебета счета 63 в кредит счета 91 и тем самым присоединяется к прибыли отчетного года. Одновременно организацией оформляется создание резерва по сомнительным долгам с включением во вновь образованный резерв непогашенных долгов, выявленных по результатам инвентаризации дебиторской задолженности.

Дебиторская задолженность, по которой созданы резервы, в годовом бухгалтерском балансе уменьшается на сумму этих резервов (без корреспонденции по счетам учета дебиторской задолженности и счету 63). В пассиве бухгалтерского баланса сумма образованного резерва по сомнительным долгам отдельно не отражается. Вследствие этого информация о дебиторской задолженности, обобщенная на соответствующих счетах бухгалтерского учета, не будет совпадать с соответствующими показателями бухгалтерского баланса.

Списанная в убыток из-за неплатежеспособности должника сумма дебиторской задолженности должна учитываться на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» в течение пяти лет для наблюдения за финансовым состоянием должника и появлением возможности ее взыскания.

Говоря об оптимизации налога на прибыль путем создания резерва по сомнительным долгам необходимо отметить недостатки данного способа:

- резерв создается не под любую задолженность, долги должны быть просрочены более чем на 45 дней;

- сумма создаваемого резерва ограничена лимитом в 10% от выручки отчетного (налогового) периода;

- сумма создаваемого резерва зависит не только от срока задолженности, лимита выручки, но и от характера долга. Резерв по сомнительным долгам не создается в отношении долгов, образовавшихся в связи с невыплатой процентов, за исключением банков. Кроме того, в соответствии со статьей 266 НК РФ, чтобы задолженность была признана сомнительной, эта задолженность не должна быть обеспечена залогом, поручительством, банковской гарантией.

ЗАКЛЮЧЕНИЕ

Целью данной работы является изучение бухгалтерского и налогового учета по расчету налога на прибыль в АО «БМЗ» » и разработка предложений по оптимизации налога на прибыль.

Налог на прибыль является очень сложной экономической системой, которая закрепляется законодательно. Нынешняя налоговая система Российской Федерации является очень гибкой. Изменение ставок налога, объектов налогообложения, отмена льгот отражаются на необходимости корректировать отдельные элементы системы налогообложения. Многочисленные изменения и дополнения вносятся в инструктивный и методический материал по налогам.

Путем решения поставленных задач, изучения теоретических основ учета налога на прибыль, определения в бухгалтерском и налоговом учете специфику формирования налога на прибыль, рассмотрения формирования прибыли в бухгалтерском и налоговом учете, а также проведением расчетов данная цель была достигнута. В курсовой работе были рассмотрены теоретические и практические аспекты учета формирования налога на прибыль, в том числе порядок начисления налога, формирование постоянных и временных разниц и их порядок начисления. А также документальное оформление учета расчетов по налогу на прибыль в бухгалтерском и налоговом учете. Были изучены нормативно правовые акты, которые регулируют методы признания доходов и расходов, а так же, непосредственно сам расчет налога на прибыль.

Основным законодательным актом по расчетов по налогу на прибыль является Налоговый Кодекс Российской Федерации и Положение по бухгалтерскому учету 18/02 «Учет расчетов по налогу на прибыль.

Рассмотрев учет расчетов по налогу на прибыль можно сделать вывод о том, что необходимо обращать особое внимание на то, как формируются доходы и расходы на предприятии. Необходимо прописывать все нюансы, которые касаются методов признания доходов и расходов, как для целей бухгалтерского учета, так и налогового. В практической части данной работы проведен анализ предприятия АО «БМЗ», системы бухгалтерского учета, системы налогового учета.

Бухгалтеру предприятия следует обратить внимание на формирование в налоговом учете резерва по сомнительным долгам, который будет являться инструментом по оптимизации налога на прибыль. Например, если бы организация не создала резерв по сомнительным долгам, то платеж по налогу на прибыль был бы значительно выше.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1 Понятия, сущность и функции прибыли [Электронный ресурс] // Энциклопедия экономиста. URL: http://www.grandars.ru/college/ekonomika- firmy/sushchnost-pribyli.html

2 Финансы и кредит [Электронный ресурс] // Экономическая сущность и функции и виды прибыли. URL: http://uchebnik.biz/book/869-finansy-i-kredit/31-56-yekonomicheskaya-sushhnost-funkcii-i-vidy-pribyli-predpriyatiya.html

3 Экономика на предприятии [Электронный ресурс] // Основные источники формирования прибыли. URL: http://biz.hromax.ru/istochniki_pribyili_predpriyatiya.html

4Понятия, сущность и функции прибыли [Электронный ресурс] // Энциклопедия экономиста. URL: http://economyst.org.ua/econ-predpr/871-pribyl- predpriyatiya-ee-suschnost-i-formirovanie.

5 Прибыль, как основной показатель финансовой деятельности [Электронный ресурс] // Энциклопедия. URL: http://studopedia.ru/10_198593_pribil-kak-osnovnoy-pokazatel-rezultatov-deyatelnosti-organizatsiy.html

6 Основные пути увеличения прибыли на предприятие [Электронный ресурс] // Энциклопедия. URL: http://studopedia.ru/2_1901_osnovnie-puti-uvelicheniya-pribili-na-predpriyatii.html

7 Налог на прибыль организаций [Электронный ресурс] // Энциклопедия. URL: http://studopedia.ru/2_64124_nalog-na-pribil-organizatsiy.html

8 Бухгалтерская прибыль [Электронный ресурс] // Информационный портал. URL: https://biznes-prost.ru/buxgalterskaya-pribyl

9 Налоговый кодекс Российской Федерации [Электронный ресурс] // Портал Консультант – Плюс: справочно-правовая система. URL: http://www.consultant.ru/document/Cons_doc_LAW_28165//

10 Федеральный закон «О бухгалтерском учете» от 06.12.2011 №402 [Электронный ресурс] // Портал Консультант – Плюс: справочно-правовая система.URL: http://www.consultant.ru/document/cons_doc_LAW_122855

11 Положение по бухгалтерскому учету 18/02 от 31.12.2002 №4090 [Электронный ресурс] // Портал Консультант – Плюс: справочно-правовая система

12 Налог на прибыль. Просто о сложном. - М.: АБАК, 2017. - 512 c.

13 Тихонова, Е.П. Состав расходов для расчета налога на прибыль / Е.П. Тихонова. - М.: Горячая линия бухгалтера, 2017. - 819 c.

Приложение 1

(справочное)

(справочное)

Приложение 2

(справочное)

(справочное)

- Понятие и виды наследования (Актуальные проблемы наследования)

- Структура органов местного самоуправления и оценка их деятельности

- Эффективность менеджмента организации ( Деятельность гостиничных)

- Мотивация и ее теории (Теория иерархии потребностей Абрахама Маслоу)

- Действие права (Гражданско-правовой)

- Понятие и виды источников права (Роль правового обычая и юридического прецедента как источников права)

- Маркетинговый подход к ценообразованию и ценовой политикой предприятия.

- Теория государства и права (Уголовно-правовой)

- Понятие системы права и ее элементы

- Задачи нотариата (Понятие нотариата )

- Франчайзинг как особый вид вертикальных ограничений

- Оборотные активы предприятия