Налоговый учет (Понятие, цели и задачи налогового учета)

Содержание:

Введение

Актуальность темы. С введением в действие Федерального закона от 06.08.2001 №110-ФЗ (25 глава НК) [2] произошло законодательное закрепление ведения налогового учета. Налоговый учет доходов и расходов для целей исчисления налога на прибыль отделен от бухгалтерского учета и становится самостоятельным направлением учета фактов хозяйственной жизни организаций.

Ведение параллельно двух учетов - бухгалтерского и налогового - непростая задача для организации, постановка налогового учета всецело находится в ведении налогоплательщика. Вместе с тем, налоговый учет должен быть органически взаимосвязан с бухгалтерским.

Налоговый учет имеет свои особенности:

- обеспечивает полное представление о всех операциях, связанных с деятельностью налогоплательщика, и о его финансовом положение;

- имеет главную цель - определение момента возникновения и величины налогового обязательства;

- имеет специфических пользователей - службы налогового контроля.

Следовательно, аналитический учет должен быть организован так, чтобы был раскрыт порядок ее формирования. Аналитический учет представляет собой регистры, в которых отражены необходимые показатели.

Степень разработанности проблемы. Весомый вклад в развитие методологических основ системы налогового учета внесли: М.Д.Михайлов, В.В. Громан, И.Е. Малашенко, П.И. Злобин, В.А. Голощапов, В.Н. Кипарисов, JI.A. Чапницкий, Е.П. Вознесенский, Н.П. Протов.

Объектом исследования являются процессы учетно-информационного обеспечения предпринимательской деятельности.

Предметом исследования является совокупность методологических, теоретических и практических вопросов организации налогового учета организации.

Теоретической и методологической базой исследования является конкретное приложение теории научного познания к предмету исследования.

Методология исследования базируется на диалектическом и системном анализе, на единстве теории и практики, использовании специальных учетных приемов и процедур.

Цель работы - исследование организации налогового учета на предприятии.

В соответствии с поставленной целью задачами курсовой работы являются:

- изучение организации налогового учета на предприятии в свете существующего законодательства;

- исследование целей и принципов налогового учета;

- рассмотрение отельных вопросов организации налогового учета и перспектив его развития.

Работа состоит из введения, двух глав, заключения, приложений и списка использованной литературы.

Глава 1. Понятие, сущность и цели ведения налогового учета

1.1. Понятие, цели и задачи налогового учета

Глава 25 НК РФ предусматривает в целях определения налоговой базы по налогу на прибыль ведение налогового учета.

Налоговый учет - система обобщения информации для определения налоговой базы по налогу на основании данных первичных документов, сгруппированных в соответствии с нормами НК РФ (ст. 313 НК РФ).[2]

Содержание данных налогового учета является налоговой тайной. Правовые основы налогового учета определяются НК РФ.[2]

Цели ведения налогового учета:

- формирование полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода;

- обеспечение информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога. [8.C.33]

Из этого следует, что налоговый учет служит инструментом отражения финансовых отношений между организацией и государством. Отличие налогового учета от бухгалтерского заключается в том, что налоговый учет осуществляется исключительно в целях налогообложения (табл. 1). Он должен обеспечить прозрачность всех операций, связанных с деятельностью налогоплательщика, и его финансового положения. Необходимость налогового учета определена тем, что система бухгалтерского учета недостаточна для определения налогооблагаемой базы. [10.C.12]

Организация системы налогового учета подразумевает определение совокупности показателей, прямо или косвенно влияющих на размер налоговой базы, критериев их систематизации в регистрах налогового учета, а также порядка ведения учета, формирования и отражения в регистрах информации об объектах учета.

Таблица 1 - Различия между видами учета [14.C.7]

|

Налоговый учет |

Бухгалтерский учет |

|

|

Нормативная база |

Налоговое законодательство |

Общепризнанные принципы бухгалтерского учета |

|

Цель |

Рассчитать размер подлежащих к уплате налогов |

Записать, классифицировать, суммировать и анализировать данные о деятельности, выдать финансовые отчеты |

|

Метод получения данных |

Обобщение данных, отраженных в документации |

Одновременное ведение записей (сплошной и непрерывный учет) |

|

Отчетный период |

Годовой, квартальный и т.д. |

Годовой, квартальный и т.д. |

|

Форма отчета |

Специально установленные формы |

Баланс, отчет о прибылях и убытках, отчет о движении денежных средств |

|

Получатель отчета |

Руководитель, налоговые органы |

Руководитель, все заинтересованные органы |

Организация налогового учета на предприятии может осуществляться по трем вариантам:

1) обособленный учет - при таком способе организации налоговый учет ведется полностью независимо от бухгалтерского. Такая ситуация возможна в случае, когда в организации имеется возможность создать отдел налогового учета в рамках действующей бухгалтерии; [19.C.7]

2) объединенный учет - этот способ предполагает ведение бухгалтерского учета по требованиям налогового. При этом методология налогового учета потребует обязательного отражения расходов на счетах рабочего плана счетов. Данный вариант экономически оправдан на небольших предприятиях, где определение налоговой базы для исчисления налога на прибыль не представляет особую трудность; [19.C.9]

3) смешанный учет представляет промежуточный вариант, при применении которого часть учетной работы производится в традиционных регистрах бухгалтерского учета и отражается на счетах рабочего плана счетов, а регистры налогового учета используются для перегруппировки данных бухгалтерского учета в соответствии с требованиями главы 25 Налогового кодекса РФ «Налог на прибыль». [2]

Таким образом, налоговый учет в этом случае дополняет бухгалтерский, составляя с ним единое целое. Существенным недостатком данного варианта является большая сложность и достаточно высокая вероятность возникновения ошибок. [12.C.87]

Данные налогового учета должны отражать:

- порядок формирования суммы доходов и расходов;

- порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде;

- сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах;

- порядок формирования сумм создаваемых резервов;

- сумму задолженности по расчетам с бюджетом по налогу.

Налогоплательщик анализирует хозяйственные операции и самостоятельно определяет, по каким объектам учета он должен разработать и утвердить формы регистров налогового учета, в которых должен быть обеспечен набор всех данных, необходимых для правильного определения показателей налоговой декларации.[9.C.21]

Подтверждением данных налогового учета являются:

- Первичные учетные документы (включая справку бухгалтера). Первичный учетный документ бухгалтерского учета является общей информационной базой для составления регистров как бухгалтерского, так и налогового учета. В различных видах бухгалтерских и налоговых регистров информация лишь группируется по различным основаниям в соответствии с задачами каждого вида учета. Областью пересечения является определение и распределение расходов, исчисление себестоимости готовой продукции, стоимости остатков незавершенного производства и др.[15.C.76]

- Аналитические регистры налогового учета. Аналитические регистры налогового учета - сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированные в соответствии с требованиями НК РФ [2], без распределения (отражения) по счетам налогового учета.

- Расчет налоговой базы. Расчет налоговой базы за отчетный (налоговый) период составляется налогоплательщиком самостоятельно с соблюдением норм соответствующих статей НК РФ. [2] Например, порядок составления расчета налоговой базы по налогу на прибыль организаций изложен в ст.315. В статьях 316-333 конкретизируются правила ведения налогового учета применительно к отдельным видам доходов и расходов (например, порядок налогового учета доходов от реализации, расходов по торговым операциям), отдельным видам организаций (страховых организаций, банков), различным видам договоров (доверительного управления имуществом).

Общая схема постановки налогового учета на предприятии представлена в приложении 1. По данным схемы можно сделать вывод, что первичные документы служат основой для ведения как бухгалтерского, так и налогового учета. [18.C.31]

В связи с тем, что единых утвержденных форм регистров налогового учета не существует, учреждение должно разрабатывать их самостоятельно либо вносить в применяемые регистры бухгалтерского учета дополнительные реквизиты, формируя тем самым регистры налогового учета.

И в том и в другом случае регистры необходимо указывать в учетной политике для целей налогообложения. [16.C.31]

Организация вправе использовать данные аналитического учета, разработанные в соответствии с правилами ведения бухгалтерского учета, при условии, что информация содержит все необходимые сведения для расчета налога на прибыль (Письмо Минфина России от 01.08.2007 № 03-03-06/1/531).

В соответствии со ст. 9 ФЗ № 129-ФЗ «О бухгалтерском учете»[4] все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами.

Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

1.2. Принципы организации и ведения налогового учета

Подсистемы бухгалтерского и налогового учета образовывалось и развивалось отдельно друг от друга, под влиянием разных экономических и политических ситуаций. Налоговый учет возник ввиду возрастающей роли государства в жизни общества, а причиной появления бухгалтерского учета была хозяйственная деятельность предприятий. Существование нескольких видов учета увеличивает нагрузку на организацию. Компаниям приходится привлекать дополнительные ресурсы, а это в свою очередь заставляет их повышать цены на изготавливаемую и реализуемую продукцию, выполненные работы, оказанные услуги. В связи с этим с 2002 года многие эксперты говорят о необходимости сближения налогового и бухгалтерского учета. Также о необходимости такого сближения неоднократно говорилось на государственном уровне, в том числе в Основных направлениях налоговой политики РФ на 2015 и 2016 годы. Однако за годы применения главы 25 НК РФ на законодательном уровне были введены лишь точечные незначительные поправки, так и не сократившие принципиальных различий между бухгалтерским и налоговым учетом [2].

Российское законодательство отделило налоговый учёта от бухгалтерского, утвердив главу 25 НК РФ. Дальнейшее принятие «Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу» и стремление к МСФО также послужили результатом разделения вышеуказанных видов учёта. В результате, организации-налогоплательщики стали составлять бухгалтерскую отчётность и отчитываться в налоговые органы посредством заполнения специальных деклараций. Данный процесс разделения не успел завершиться, зато успел негативно сказаться на предприятиях в связи с ростом штата сотрудников и объемов издержек. Стоит отметить, что и качество налогового учёта лучше не стало. Позитивный же момент, выраженный в предоставлении пользователям достоверных сведений в отчётности, не смог окупить возникшие затраты. Причина тому - недостаточная финансовая грамотность инвесторов. Основным стимулом к разделению налогового и бухгалтерского учёта является различие конечных целей.

Важным моментом при составлении отчётности является профессиональный подход бухгалтера, который обязан соотноситься с принципами нейтральности и независимости. Следовательно, данные в бухгалтерском учёте нацелены, в первую очередь, на интересы инвесторов, кредиторов и банков. Указанную группу субъектов интересует платежеспособность и рентабельность предприятия, прибыль от деятельности, наличие и размеры задолженностей. Иными словами, если прибыль больше, то платежеспособность выше, а значит, минимум задолженностей имеет предприятие. Результат - более заинтересованы инвесторы, и больше вероятность получения кредитов. Стоит отметить иную сторону - чем выше прибыль, тем выше налог, - это значительно снижает чистую прибыль[19].

Главнейшей целью налогового учёта является соблюдение правильности исчисления и своевременности уплаты налоговых платежей. Действуя согласованно исключительно с нормами налогового законодательства невозможно представить такую финансовую отчётность, какая полностью, по сравнению с составленной по нормам бухгалтерского учёта, будет интересна инвесторам. Исходя из целей, существуют две составляющие, которые препятствуют полному синтезу таких учётных систем:

- принцип осмотрительности, который регламентирован порядком составления финансовой отчётности, но абсолютно не может применяться к налоговому учёту, так как порядок его ведения обязывает налогоплательщика занижать налоговую базу.

- профессиональное суждение. Также не применимо для налогообложения, ведь имеется прямая заинтересованность в занижении размеров налоговых платежей. Одновременно с этим, налоговый и бухгалтерский учёт состоят на единой экономической базе, и потому, существует возможность их объединения. Западные страны для решения проблемы взаимосвязи учётных систем применили полное обособление. Наряду с этим, предприятия самостоятельно выбирают методику совмещения налогового и бухгалтерского учёта в процессе обработки первичных данных. Такой подход предусматривает возможность сближения вышеуказанных видов учёта. К примеру, в случае предоставления законодательством выбора метода амортизации для налогового учёта разумнее предпочесть методу, подобно используемому в целях формирования финансовой отчётности.

Важной частью в создании методологической основы для сближения является правильное понимание самого процесса. В таком случае подразумевается не общий синтез с целью объединения разных целей, а поиск общей методики исчисления и ее применение с целью достижения результатов в пределах данной отрасли. Объединение бухгалтерского и налогового учёта приводит к снижению издержек ведения двух учётных систем. На сегодня, каждому предприятию предоставляется утверждённое законом право выбора в отношении учтенных правил, то есть, будет ли проводиться максимально допустимое объединение бухгалтерского и налогового учёта. Обычно, в таком случае, бухгалтерский учёт соблюдает правила налогового. Так выглядит линейный способ исчисления амортизации, единый срок полезного использования, который определён согласно Классификатору основных средств, начальная стоимость не может уменьшаться на величину амортизационной премии, ведь в бухгалтерском учёте это свойство не предусмотрено [56].

Следовательно, предприятие самостоятельно отказывается от возможности с помощью допустимых законом механизмов снизить налоговое бремя, одновременно, прекращается выполнение основной цели бухгалтерского учёта - достоверность сведений о реальном финансовом состоянии предприятия.

Такой способ дает также свои плюсы, так как нет необходимости ведения обоих видов учётных систем, и соответственно, нет надобности в дополнительных трудозатратах, а также в их оплате. Однако этот плюс целиком перекрывается минусом, который выражен в высоком налоговом бремени в сравнении с суммами, обязательными к уплате в случае применения налоговых альтернатив при ведении двух учётных систем.

Небольшие предприятия, также как и крупные, часто ставят вопрос уменьшения расходов и поскольку, ввиду своих размеров, малые компании имеют недостаточный объем денежных средств и недостаточные суммы налогов, включается режим экономии, связанный с расходами бухгалтерии. Крупные компании, обладая большими денежными средствами, обязаны уплачивать налоги, размеры которых свыше десятков миллионов. В таком случае, экономия на налогах важнее, чем расходы на оплату труда сотрудников. Существование нескольких учётных систем приводит к появлению дополнительной нагрузки для их ведения. Здесь расчёт и контроль разниц бухгалтерского и налогового учёта есть ручной или автоматизированный. Обычно, предприятия различных видов деятельностей и масштабов имеют персональную специфику: так, например, крупная транспортная компания имеет возможность создать персональную электронную систему, требующую минимум трудозатрат бухгалтера[14].

Отрицательный момент - большие затраты на своё создание и необходимость обслуживания, но, краткосрочный период окупаемости и значительные суммы экономии с излишком компенсируют этот недостаток. Наряду с вышеуказанным, период окупаемости затрат на автоматическую программу у малого предприятия заметно растёт, в то время как денежные объёмы экономии становятся достаточно малы [65].

В таком случае, ведение отличий становится сложнее в трудозатратах и в необходимости внимания.

Как показала практика, предприятия имеют стремление по максимуму объединить данные бухгалтерского и налогового учета, во избежание использования норм ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 г. N 114н. Если учитывать нерациональность применения такого бухгалтерского стандарта, то разумно согласиться с их мнением. Однако, полного единства учетов очень сложно добиться, что означает, что многим предприятиям, безусловно остается применять ПБУ 18/02.

В целях предоставления достоверной информации о расчетах по налогу на прибыль организаций в отчетности, несколько элементов в части применения ПБУ 18/02 необходимо закрепить в учетной политике.

Для начала стоит отметить, что с 01.01.2013 г. основным нормативным документом в бухгалтерском учете выступает Федеральный закон от 06.12.2011 г. N 402-ФЗ «О бухгалтерском учете» (далее - Закон N 402-ФЗ), согласно которому абсолютно все российские организации без исключения обязаны вести бухгалтерский учет, опираясь при этом на Закон N 402-ФЗ, федеральные и отраслевые стандарты, которые до сих пор не утверждены.

Работа по подготовке федеральных стандартов ведется, о чем говорит проект федерального стандарта бухгалтерского учета (ФСБУ) N 1 «Основные средства», предложенный Фондом «Национальный негосударственный регулятор бухгалтерского учета «Бухгалтерский методологический центр».

В силу пункта 1 статьи 30 Закона N 402-ФЗ до момента утверждения федеральных и отраслевых стандартов бухгалтерского учета применимы правила ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности, утвержденные Минфином России и ЦБ РФ до 01.01.2013 г. Наряду с этим, прежние правила ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности применяются в части, не противоречащей Закону N 402-ФЗ. Такие разъяснения на этот счет приведены в Информации Минфина России N ПЗ-10/2012 «О вступлении в силу с 1 января 2013 года Федерального закона от 6 декабря 2011 года N 402-ФЗ «О бухгалтерском учете».

До утверждения федеральных и отраслевых стандартов бухгалтерского учета Минфин России и ЦБ РФ наделены правом внесения изменений, обусловленных изменением законодательства Российской Федерации, в правила ведения бухгалтерского учета и составления бухгалтерской отчетности, утвержденные ими до дня вступления в силу Закона N 402-ФЗ.

Как известно, начиная с бухгалтерской отчетности за 2003 год все организации - плательщики налога на прибыль обязываются применять нормы ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утвержденного Приказом Минфина России от 19.11.2002 г. N 114н (далее - ПБУ 18/02) устанавливающего правила формирования в бухгалтерском учете и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль организаций. Исключение распространяется только на такие субъекты, как государственные (муниципальные) учреждения и кредитные организации. На последние - действие ПБУ 18/02 не распространяется.

Если для большинства российских компаний нормы ПБУ 18/02 обязательны, то организации, обладающие правом применения упрощенных способов ведения бухгалтерского учета (далее - УСВБУ), включая упрощенную бухгалтерскую (финансовую) отчетность применяют его инициативно.

Аналогичные разъяснения на этот счет приведены в Информации N ПЗ- 3/2015 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности». Решение о применении (неприменении) норм ПБУ 18/02 указанные организации в обязательном порядке должны закрепить в своей учетной политике.

Согласно пункту 4 статьи 6 Закона N 402-ФЗ упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, вправе применять следующие экономические субъекты:

- субъекты малого предпринимательства (далее - СМП);

- некоммерческие организации;

- организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28.09.2010 г. N 244-ФЗ «Об инновационном центре «Сколково».

В тоже время в пункте 5 статьи 6 Закона N 402-ФЗ перечислены экономические субъекты, которые не имеют права применения УСВБУ.

К ним относятся:

- организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту в соответствии с законодательством Российской Федерации;

- жилищные и жилищно-строительные кооперативы;

- кредитные потребительские кооперативы (включая сельскохозяйственные кредитные потребительские кооперативы);

- микрофинансовые организации;

- организации государственного сектора;

- политические партии, их региональные отделения или иные структурные подразделения;

коллегии адвокатов; адвокатские бюро;

- юридические консультации;

- адвокатские палаты;

- нотариальные палаты;

- некоммерческие организации, включенные в предусмотренный пунктом 10 статьи 13.1 Федерального закона от 12.01.1996 г. N 7-ФЗ «О некоммерческих организациях» реестр некоммерческих организаций, выполняющих функции иностранного агента.

Исходя из этого, можно сказать, что правом применения УСВБУ обладают только организации, прямо названные в пункте 4 статьи 6 Закона N 402-ФЗ и при этом не упоминаемые в пункте 5 указанной статьи.

Перед принятием решения об отказе в части применения ПБУ 18/02 коммерческая организация должна проверить, относится ли она к субъектам малого бизнеса или нет. В противном случае, отказ от ведения учета возникающих разниц может повлечь за собой весьма негативные последствия для компании.

Критерии отнесения организаций и индивидуальных предпринимателей в состав субъектов малого и среднего предпринимательства установлены статьей 4 Федерального закона от 24.07.2007 г. N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (далее - Закон N 209- ФЗ).

Согласно указанной статье к субъектам малого предпринимательства может быть отнесена любая коммерческая компания, структура уставного капитала которой отвечает требованиям пункта 1.1 статьи 4 Закона N 209-ФЗ, средняя численность работников которой за предшествующий календарный год не превышает 100 человек, а выручка от реализации товаров (работ, услуг) без учета НДС за тот период не превышает 800 миллионов рублей.

Предельные значения выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства установлены Постановлением Правительства Российской Федерации от 13.07.2015 г. N 702. Если названные условия выполняются, то коммерческая фирма вправе самостоятельно принимать решение о применении ПБУ 18/02.

Если коммерческая компания представляет собой субъект среднего предпринимательства, то воспользоваться правом неприменения ПБУ 18/02 она не вправе. В частности, разъяснения с таким раскладом указаны в Письме Минфина России от 25.03.2013 г. N 03-11-06/2/9208. Несмотря на то, что ПБУ 18/02 действует уже давно, не лишне будет напомнить основные правила его применения. Стоит отметить, что конкретно применение ПБУ 18/02 помогает показывать в бухгалтерском учете и отчетности компании отличие налога на бухгалтерскую прибыль (убыток), отраженного в бухгалтерском учете, от налога на прибыль, указанного в бухгалтерском учете и в соответствующей налоговой декларации.

Также, благодаря ПБУ 18/02 у организации есть возможность отражать в бухгалтерском учете:

- налог на прибыль, который подлежит уплате в бюджет;

- налог на прибыль, который был излишне уплачен и (или) взыскан;

- суммы произведенного зачета налога на прибыль в отчетном периоде;

- суммы налога, способные повлиять на размер налога на прибыль следующих отчетных периодов.

Согласно п.3 ПБУ 18/02 отличие между бухгалтерской прибылью (убытком) отчетного периода организации, образовавшееся в результате применения разных бухгалтерских и налоговых правил признания доходов и расходов, состоит из постоянных и временных разниц.

Причем, в каком порядке организация будет вести их учет, она выбирает сама. ПБУ 18/02 не запрещает вести учет разниц как непосредственно на счетах бухгалтерского учета, так и применять иной порядок. В качестве внесистемного способа учета, как вариант, можно рассматривать ведение специальных регистров (таблиц), где собирается информация о разницах по всем группам активов и обязательств.

Избранный вариант учета разниц организация должна закрепить в своей учетной политике. В бухгалтерском учете постоянные и временные разницы должны отражаться обособленно, при этом аналитический учет временных разниц осуществляется дифференцированно по видам активов и обязательств, в оценке которых возникла временная разница [23].

Отметим, что в бухгалтерском учете под постоянными разницами понимаются доходы и расходы:

- формирующие бухгалтерскую прибыль (убыток) отчетного периода, но не учитываемые при определении налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов;

- учитываемые при определении налоговой базы по налогу на прибыль отчетного периода, но не признаваемые для целей бухгалтерского учета доходами и расходами как отчетного, так и последующих отчетных периодов.

Случаи возникновения у организации постоянных разниц перечислены в пункте 4 ПБУ 18/02, причем данный перечень не является исчерпывающим.

Появление постоянных разниц влечет у организации возникновение постоянного налогового обязательства (актива), под которым понимается сумма налога, приводящая к увеличению (уменьшению) налоговых платежей по налогу на прибыль в отчетном периоде.

Постоянное налоговое обязательство (актив) признается в том отчетном периоде, в котором возникает постоянная разница, при этом его величина вычисляется произведением постоянной разницы и действующей ставки налога на прибыль. Стоит отметить, что на сегодня организации исчисляют налог на прибыль по ставке 20%. Под временными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль - в другом или в других отчетных периодах [33].

Такие разницы образуют отложенный налог на прибыль, который представляет собой сумму, влияющую на размер налога на прибыль, в то время, как последний подлежит уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Временные разницы, зависящие от характера их влияния на налогооблагаемую прибыль (убыток) делятся на:

- вычитаемые временные разницы;

- налогооблагаемые временные разницы [40].

Разницы первой группы при формировании налогооблагаемой прибыли приводят к образованию отложенного налога на прибыль, который должен уменьшить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Разницы второй группы приводят к образованию отложенного налога на прибыль, который наоборот должен увеличить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Отметим, что открытые перечни возникновения вычитаемых и налогооблагаемых временных разниц содержатся в пунктах 11 и 12 ПБУ 18/02 соответственно. Та часть отложенного налога на прибыль, которая приводит к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах, называется отложенным налоговым активом (далее - ОНА).

Для признания ОНА в учете должны выполненяться два ключевых условия:

- наличие временной вычитаемой разницы;

- вероятность получения организацией налогооблагаемой прибыли в следующие периоды.

Отложенные налоговые активы отражаются в бухгалтерском учете с учетом всех вычитаемых временных разниц. Единственным исключением, когда ОНА не начисляется, - когда у организации мало шансов на полное погашение или уменьшение в последующих налоговых периодах вычитаемой временной разницы. Величина ОНА определяется как произведение вычитаемой временной разницы, возникающей в отчетный период, на действующую ставку налога на прибыль. Колебание размера ОНА в отчетном периоде равняется произведению вычитаемых временных разниц, возникших (погашенных) в отчетном периоде, на ставку налога на прибыль, установленную налоговым законодательством и действующую на отчетную дату [62].

При увеличении (уменьшении) ставки налога на прибыль перерасчет ОНА осуществляется на дату, предшествующую дате начала применения новой ставки с отнесением возникшей в результате пересчета разницы на счет учета прибылей и убытков. Иными словами, ОНА пересчитывается на 31 декабря предыдущего отчетного года. Отложенные налоговые активы отражаются в бухгалтерском учете на отдельном синтетическом счете по учету отложенных налоговых активов [15].

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденным Приказом Минфина Российской Федерации от 31.10.2000 г. N 94н (далее - План счетов бухгалтерского учета) для обобщения информации о наличии и движении ОНА предназначен счет 09 «Отложенные налоговые активы». При этом компания вправе самостоятельно принимать решение о степени детализации ведения аналитики по счету 09 «Отложенные налоговые активы».

В силу пункта 15 ПБУ 18/02 под отложенным налоговым обязательством (далее - ОНО) понимается та часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

При фиксировании в бухгалтерском учете ОНО соблюдения дополнительных условий не требуется, так как они отражаются в учете в период, когда возникают налогооблагаемые временные разницы. Тогда как величина ОНО рассчитывается как произведение размера налогооблагаемой временной разницы, возникшей в отчетный период, на действующую ставку налога на прибыль.

Как и в случае отложенных налоговых активов, изменение величины ОНО в отчетном периоде равняется произведению налогооблагаемых временных разниц, возникших (погашенных) в отчетном периоде, на действующую в этом периоде ставку налога на прибыль.

В случае изменения ставки налога на прибыль величина ОНО подлежит пересчету на дату, предшествующую дате начала применения измененной ставки с отнесением возникшей в результате пересчета разницы на счет учета прибылей и убытков.

В соответствии с Планом счетов бухгалтерского учета отложенные налоговые обязательства отражаются на балансовом счете 77 «Отложенные налоговые обязательства».

Для ясности приведем пример отражения в учете отложенных налоговых обязательств.

Предположим, что организация-лизингодатель передает оборудование в лизинг, которое числится на балансе лизингодателя. Срок действия договора составляет 5 лет.

Первоначальная бухгалтерская стоимость предмета лизинга составляет 1 200 000 руб. и равна его первоначальной налоговой стоимости. Срок полезного использования оборудования в соответствии с Классификацией основных средств, утвержденной Постановлением Правительства Российской Федерации от 01.01.2002 г., составляет 7 лет. Амортизация оборудования в бухгалтерском и налоговом учете начисляется линейным методом. В целях налогообложения организация использует повышающий коэффициент в размере 3.

Из условий примера видно, что ежемесячная величина бухгалтерской амортизации составит 1 200 000 руб./7 лет/12 мес. = 14 285,71 руб., а в налоговом учете - 42 857,14 руб.

Причем в налоговом учете предмет лизинга будет самортизирован в три раза быстрее - в течение 28 месяцев по сравнению с 84 месяцами в бухгалтерском учете.

Вследствие этого в бухгалтерском учете лизингодатель в течение 28 месяцев будет вынужден признавать налогооблагаемую разницу в размере 28 571,43 руб. = (42 857,14 руб. - 14 285,71 руб.) и соответствующее ей ОНО в размере 5 714,29 руб. = (28 571,43 руб. х 20%).

Уменьшать ОНО организация будет после того как налоговая амортизация будет начислена полностью, то есть в течение оставшихся 56 месяцев срока полезного использования.

На момент составления бухгалтерской отчетности организация должна учитывать, что согласно пункта 19 ПБУ 18/02 суммы налоговых активов и обязательств в бухгалтерском балансе могут отражаться:

- развернуто;

- свернуто.

Вариант отражения указанных сумм в бухгалтерском балансе, который используется организацией, закрепляется в учетной политике.

Пользоваться свернутой суммой ОНА и ОНО могут не все организации, а лишь те, которые в соответствии с требованиями налогового законодательства не формируют отдельные налоговые базы по налогу на прибыль (не имеют ни обслуживающих производств или хозяйств и не проводят операции с ценными бумагами и т.п).

Исходя из пункта 20 ПБУ 18/02, величина налога на прибыль, рассчитанного согласно данным о бухгалтерской прибыли (убытке), - это условный расход (условный доход) по налогу на прибыль. При этом, его размер рассчитывается как произведение бухгалтерской прибыли (убытка), определенной в отчетном периоде, на действующую ставку налога на прибыль. Условный расход (доход) по налогу на прибыль организация отражает на балансовом счете 99 «Прибыли и убытки» обособленно, поэтому в своем рабочем плане счетов организации следует предусмотреть для этих целей специальный субсчет.

Текущим налогом на прибыль признается налог на прибыль для целей налогообложения, определяемый исходя из величины условного расхода (условного дохода), скорректированной на суммы постоянного налогового обязательства (актива), увеличения или уменьшения отложенного налогового актива и отложенного налогового обязательства отчетного периода.

Причем, при отсутствии у предприятия разниц какого-либо вида (постоянных или вычитаемых временных разниц, налогооблагаемых временных), условный расход по налогу на прибыль идентичен величине текущего налога на прибыль. Но, как уже было отмечено ранее, такая ситуация на практике, представляет собой скорее исключение, чем правило. Поэтому в своей учетной политике организации необходимо установить порядок расчета текущего налога на прибыль. ПБУ 18/02 предоставляет компаниям возможность определять текущий налог на прибыль, основываясь на:

- данные, сформированные в бухгалтерском учете в соответствии с пунктами 20 и 21 ПБУ 18/02 (то есть с помощью определения налоговых обязательств, посредством постоянных и временных разниц).

- налоговую декларацию по налогу на прибыль (не требуя данных бухгалтерского учета).

Конкретный метод исчисления текущего налога на прибыль организация должна отразить в своем нормативном документе.

Вне зависимости от используемого способа исчисления текущего налога на прибыль его размер должен соответствовать сумме исчисленного налога на прибыль, отраженного в налоговой декларации по указанному налогу. Исчисление текущего налога на прибыль согласно данным налогового учета (по сведениям, указанным в декларации) так или иначе не освобождает компанию от ведения учета постоянных и временных разниц и возникающих в соответствии с ними постоянных налоговых обязательств (активов), а также ОНА и ОНО.

Выводы:

Целью налогового учета является формирование полной и достоверной информации о налогооблагаемых объектах, имуществе и хозяйственных операциях налогоплательщика и контроля исчисления и уплаты налога на прибыль. Прозрачность налогового учета определяется следующими условиями: соответствие учетной политики для целей налогообложения требованиям НК РФ и особенностям хозяйственной деятельности предприятия; достоверность бухгалтерского учета; обязательное определение порядка перехода от данных бухгалтерского учета к данным налогового учета; разработка системы регистров налогового учета, которая предусматривает набор определенных форм отчетных регистров, их взаимосвязь и последовательность заполнения; четкое изложение правил налогового учета имущества и операций в инструкции или стандарте налогового учета. Соблюдение перечисленных условий сделает налоговый учет достоверным, а значит, обеспечивающим экономическую безопасность предприятия.

Глава 2. Цели и анализ ведения налогового учета в ООО «Флагман»

2.1 Технико-экономическая характеристика ООО «Флагман»

Основной целью своей деятельности, являясь коммерческой организацией, ООО «Флагман» преследует извлечение прибыли. ООО «Флагман» осуществляет свою деятельность в соответствии с законодательством РФ. ООО «Флагман» - оптово-розничное торговое предприятие (магазин, реализующий канцелярские товары).

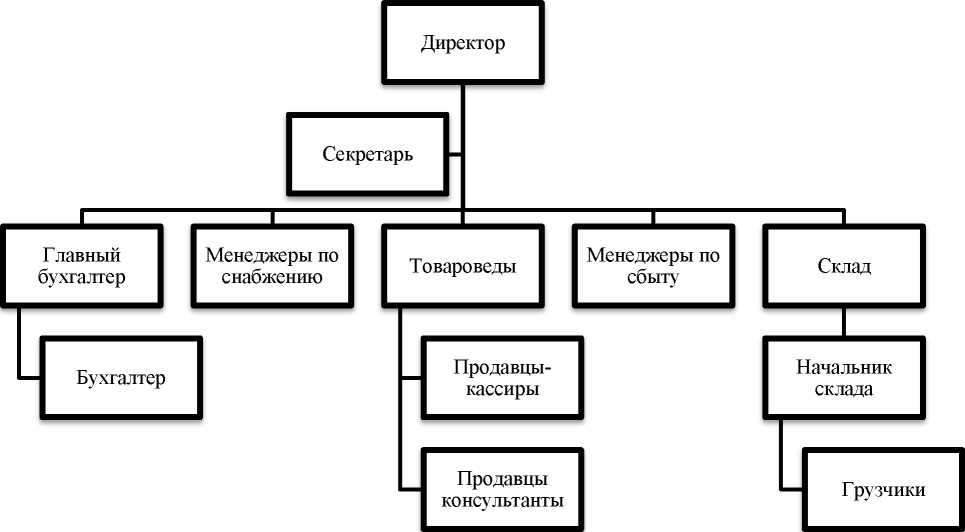

Организационная структура ООО «Флагман» является линейно функциональной (рисунок 2).

Рисунок 2- Организационная структура управления ООО «Флагман»

Главной целью магазина является получение прибыли и удовлетворение потребностей покупателей. Продажа товаров осуществляется традиционным методом через прилавок. Высшим руководящим органом магазина является директор, ему подчиняются бухгалтер, продавцы, товаровед и менеджер по снабжению.

В таблице 2 представлены основные технико-экономические показатели деятельности предприятия за 2015-2017 гг.

Таблица 2 Основные технико-экономические показатели ООО «Флагман»

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Изменение 2015/2017 (+,-) |

Темп роста, % |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Выручка, тыс. руб. |

33 370 |

64 552 |

13 227 |

-20173 |

-60,36 |

|

2. Себестоимость продаж, тыс. руб. |

24772 |

45381 |

16364 |

-8408 |

-33,94 |

|

3. Управленческие и коммерческие расходы, тыс. руб. |

0 |

0 |

0 |

0 |

0 |

|

4. Прибыль от продаж, тыс. руб. |

8 598 |

19 171 |

-3 137 |

-11735 |

-136,9 |

|

5. Прибыль до налогообложения, тыс. руб. |

9 267 |

19 118 |

8 501 |

-766 |

-8,26 |

|

6. Чистая прибыль, тыс. руб. |

6 975 |

14 514 |

7 219 |

244 |

3,49 |

|

7. Стоимость основных средств, тыс. руб. |

2648 |

6541 |

5590 |

-951 |

-14,54 |

|

8. Стоимость активов, тыс. руб. |

29976 |

41340 |

35776 |

-5564 |

-13,46 |

|

9. Собственный капитал, тыс. руб. |

12881 |

21948 |

20479 |

-1469 |

-6,69 |

|

10. Заемный капитал, тыс. руб. |

17095 |

19392 |

15297 |

-4095 |

-21,12 |

|

11. Численность ППП, чел. |

123 |

123 |

132 |

9 |

10,73 |

|

^.Производительность труда, тыс. руб. (1/11) |

270,3 |

524,81 |

100,2 |

-170,1 |

-37,06 |

|

13. Фондоотдача, руб. (1/7) |

12,6 |

9,86 |

2,37 |

-9,87 |

-18,8 |

|

14. Оборачиваемость активов, раз (1/8) |

1,11 |

1,56 |

0,37 |

-0,74 |

-33,3 |

|

15. Рентабельность собственного капитала по чистой прибыли, % (6/9)*100% |

54,14 |

66,13 |

35,25 |

-18,89 |

-65,1 |

Как видно из представленной таблицы 1 в ООО «Флагман» в 2017 году существенно понизились доходы по обычным видам деятельности, так в сравнении с 2015 годом выручка от реализации услуг понизилась на 60,36%. При этом в 2017 году возрастают прочие доходы на 11 109 тыс. руб. по сравнению с 2015 годом. Чистая прибыль предприятия в 2017 году повышается на 244 тыс. руб. или 3,49%. Горизонтальный анализ состоит в сопоставлении финансовых данных организации за три предшествующих периода (года) в относительном и абсолютном виде с тем, чтобы сделать определенные выводы. Горизонтальный анализ баланса ООО «Флагман» представлен в таблице 3

Таблица 3.- Горизонтальный анализ баланса (тыс. руб.)

|

Статья |

Сумма, в тыс. руб. |

Абсолютное изменение, в тыс. руб. |

Относительное изменение, в процентах |

||||

|

2015 |

2016 |

2017 |

2015/ 2016 |

2016/ 2017 |

2015/ 2016 |

2016/ 2017 |

|

|

I. Внеоборотные активы |

|||||||

|

Основные средства |

2648 |

6541 |

5590 |

3893 |

-951 |

147,02 |

-14,54 |

|

Итого по разделу I |

2648 |

6541 |

5590 |

3893 |

-951 |

147,02 |

-14,54 |

|

II Оборотные активы |

|||||||

|

Запасы |

1286 |

1071 |

777 |

-215 |

-294 |

-16,72 |

-27,45 |

|

сырьё и материалы |

1286 |

1029 |

745 |

-257 |

-284 |

- |

-27,60 |

|

доходы будущих периодов |

0 |

42 |

32 |

42 |

-10 |

- |

-23,81 |

|

Налог на добавленную стоимость по приобретенным ценностям |

16 |

0 |

0 |

-16 |

0 |

-100,00 |

- |

|

Краткосрочная дебиторская задолженность |

10552 |

23936 |

23396 |

13384 |

-540 |

126,84 |

-2,26 |

|

в том числе покупатели и заказчики |

9126 |

21563 |

19326 |

12437 |

-2237 |

136,28 |

-10,37 |

|

Денежные средства |

15474 |

9792 |

6013 |

-5682 |

-3779 |

-36,72 |

-38,59 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Итого по разделу II |

27328 |

34799 |

30186 |

7471 |

-4613 |

27,34 |

-13,26 |

|

Баланс |

29976 |

41340 |

35776 |

11364 |

-5564 |

37,91 |

-13,46 |

|

III. Капитал и резервы |

|||||||

|

Уставный капитал |

10 |

10 |

10 |

0 |

0 |

0,00 |

0,00 |

|

Нераспределенная прибыль |

12871 |

21938 |

20469 |

9067 |

-1469 |

70,45 |

-6,70 |

|

Итого по разделу III |

12881 |

21948 |

20479 |

9067 |

-1469 |

70,39 |

-6,69 |

|

IV. Краткосрочные обязательства |

|||||||

|

Кредиторская задолженность |

17095 |

19392 |

15297 |

2297 |

-4095 |

13,44 |

-21,12 |

|

поставщики и подрядчики |

14777 |

15213 |

14635 |

436 |

-578 |

2,95 |

-3,80 |

|

перед персоналом организации |

656 |

1485 |

335 |

829 |

-1150 |

126,37 |

-77,44 |

|

перед государственными внебюджетными фондами |

159 |

81 |

36 |

-78 |

-45 |

-49,06 |

-55,56 |

|

по налогам и сборам |

444 |

2521 |

285 |

2077 |

-2236 |

467,79 |

-88,69 |

|

прочие кредиторы |

1059 |

92 |

6 |

-967 |

-86 |

-91,31 |

-93,48 |

|

Итого по разделу V |

17095 |

19392 |

15297 |

2297 |

-4095 |

13,44 |

-21,12 |

|

Баланс |

29976 |

41340 |

35776 |

11364 |

-5564 |

37,91 |

-13,46 |

По результатам горизонтального анализ баланса ООО «Флагман» отмечается значительное ежегодное увеличение запасов за счёт готовой продукции и товаров для перепродажи.

Дебиторская задолженность предприятия увеличивается, что говорит о том, что поставщики не рассчитываются по своим долгам с предприятием. Денежные средства организации растут, и это положительно сказывается на его состоянии. Горизонтальный анализ пассива баланса показал рост резервного капитала в динамике. Кредиторская задолженность увеличивается в динамике, в основном, за счёт увеличения задолженности перед поставщиками и подрядчиками и прочими кредиторами.

По результатам горизонтального анализ баланса выделяется значительное ежегодное увеличение запасов за счёт готовой продукции и товаров для перепродажи. Дебиторская задолженность предприятия увеличивается, что говорит о том, что поставщики не рассчитываются по своим долгам с предприятием.

Денежные средства организации растут, что положительно влияет на его положение. Горизонтальный анализ пассива баланса показал рост резервного капитала в динамике. Кредиторская задолженность увеличивается в динамике, в основном, за счёт роста задолженности перед поставщиками и подрядчиками и прочими кредиторами.

Вертикальный анализ позволяет сделать вывод о структуре баланса и отчета о прибыли в текущем состоянии, а также проанализировать динамику этой структуры. Вертикальный анализ представлен в таблице 4.

Таблица 4 - Вертикальный анализ баланса (%)

|

Статья |

Удельный вес |

Изменение доли |

|||

|

2015 г. |

2016 г. |

2017 г. |

2015/2016 |

2016/2017 |

|

|

I. Внеоборотные активы |

|||||

|

Основные средства |

8,83 |

15,82 |

15,63 |

6,99 |

-0,19 |

|

Итого по разделу I |

8,83 |

15,82 |

15,63 |

6,99 |

-0,19 |

|

II. Оборотные активы |

|||||

|

Запасы |

4,29 |

2,59 |

2,17 |

-1,7 |

-0,42 |

|

сырьё и материалы |

4,29 |

2,49 |

2,08 |

-1,8 |

-0,41 |

|

доходы будущих периодов |

0,00 |

0,1 |

0,09 |

0,1 |

-0,01 |

|

Налог на добавленную стоимость по приобретенным ценностям |

0,05 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Дебиторская задолженность |

35,2 |

57,9 |

65,39 |

22,7 |

7,49 |

|

Денежные средства |

51,62 |

23,68 |

16,8 |

-27,94 |

-6,88 |

|

Итого по разделу II |

91,17 |

84,18 |

84,37 |

-6,99 |

0,19 |

|

Баланс |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

|

III. Капитал и резервы |

|||||

|

Уставный капитал |

0,03 |

0,03 |

0,02 |

0,00 |

-0,01 |

|

Нераспределенная прибыль |

42,94 |

53,07 |

57,22 |

10,13 |

4,15 |

|

Итого по разделу III |

42,97 |

53,1 |

57,24 |

10,13 |

4,14 |

|

IV. Долгосрочные обязательства |

|||||

|

Заёмные средства |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Итого по разделу IV |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

V. Краткосрочные обязательства |

|||||

|

Заёмные средства |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Кредиторская задолженность |

57,03 |

46,9 |

42,76 |

-10,13 |

-4,14 |

|

Прочие краткосрочные пассивы |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Итого по разделу V |

57,03 |

46,9 |

42,76 |

-10,13 |

-4,14 |

|

Баланс |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

Вертикальный анализ баланса показал, что максимальный процент в структуре активов составляют дебиторская задолженность и денежные средства.

Доля собственного капитала в пассиве баланса ООО «Флагман» ежегодно увеличивается, что положительно характеризует состояние предприятия.

Кроме того имеет положительную динамику нераспределённая прибыль (ее доля увеличивается с 42,94% в 2015 году до 57,22% в 2017 году). Кредиторская задолженность составляет значительную часть пассивов компании: в 2015 году - 57,03%, в 2016 году - 46,9%, в 2017 году - 42,76 %.

На рис. 2 представлена динамика дебиторской задолженности.

Результаты проведенного анализа позволяют указать на следующие рекомендации: улучшить взаимоотношения с поставщиками и потребителями с целью снижения дебиторской и кредиторской задолженности; найти наиболее выгодные источники краткосрочного финансирования.

2.2. Особенности ведения налогового учета в ООО «Флагман»

ООО «Флагман» применяет упрощенную систему налогообложения. Положительный момент такого налогового режима для налогоплательщиков оправдывает существенное снижение налогового бремени по сравнению с общеустановленной системой налогообложения, в снижении налоговой нагрузки, упрощении налогового и бухгалтерского учета и отчетности для малых предприятий и индивидуальных предпринимателей. Однако, в соответствии с опубликованным Письмом Минфина России от 13 апреля 2009 г. N 07-05-08/156 общества с ограниченной ответственностью, применяющие упрощенную систему, также не могут отказаться от ведения бухгалтерского учета.

Применение упрощенной системы налогообложения для налогоплательщиков существенно снижает налоговую нагрузку по сравнению с общеустановленной системой налогообложения.

Данные меры принимаются правительством для стимулирования развития в сфере индивидуального предпринимательства, получения доходов малого бизнеса и индивидуальных предпринимателей из теневого бизнеса в легальный.

Для налогоплательщиков, применяющих УСНО, налоговым периодом является календарный год, который состоит из трех отчетных периодов. Отчетные периоды - первый квартал, полугодие, девять месяцев календарного года.

Размер налога определяется налогоплательщиком самостоятельно по итогам налогового периода - соответствующая налоговой ставке процентная доля налоговой базы.

Налоговые ставки:

- 6% (от доходов);

- 15% (от доходов, уменьшенных на величину расходов).

Законами субъектов РФ могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15% в зависимости от категорий налогоплательщиков. ООО «Флагман» применяет налоговую ставку - 6%.

Проанализируем налоговую нагрузку предприятия (таблица 5).

Таблица 5 -Расчет налоговой нагрузки ООО «Флагман» (тыс. руб.)

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Изменение, +/- |

|

Доходы предприятия, тыс. руб. |

390640 |

278725 |

62845 |

-327795 |

|

Налог по УСН |

23438,4 |

16723,5 |

3770,7 |

-19667,7 |

|

Транспортный налог |

1408 |

1951 |

73 |

-1335 |

|

Страховые взносы |

98855 |

163981 |

104633 |

5778 |

|

ИТОГО |

514341 |

461381 |

171322 |

-343020 |

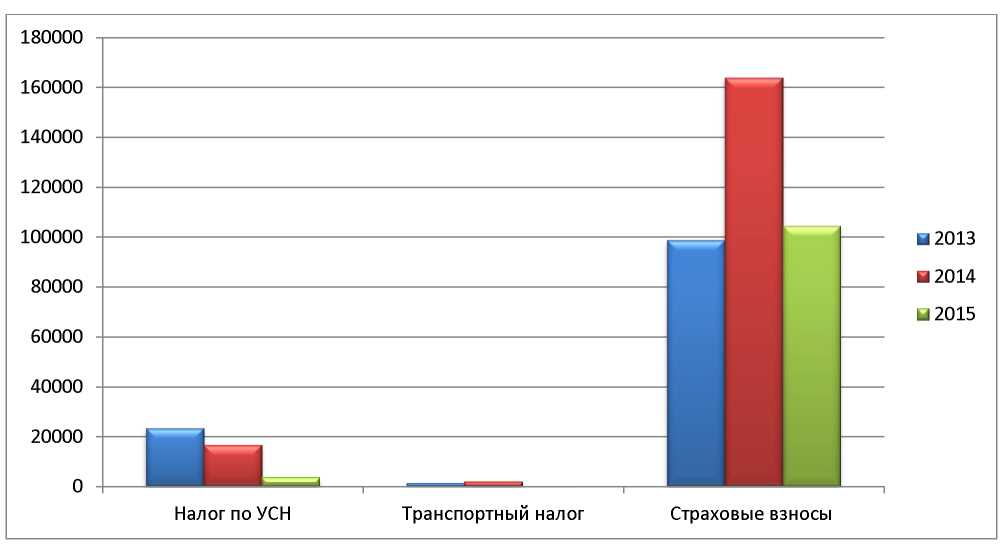

Как видно из представленной таблицы 8 при используемом режиме налогообложения налоговая нагрузка ООО «Флагман» имеет отрицательную динамику прямо пропорционально отрицательной динамике доходов предприятия. По данным таблицы 5 составим диаграмму (рис. 4).

Рис.3. Налоговая нагрузка ООО «Флагман»

Налогоплательщик, применяющий УСНО и выбравший в качестве объекта налогообложения доходы, может снизить сумму налога за определённый налоговый период на сумму страховых взносов на обязательное пенсионное страхование, которые были уплачены за тот же период времени, в соответствии с законодательством Российской Федерации об обязательном пенсионном страховании, а также на сумму выплаченных работникам пособий по временной нетрудоспособности.

Однако, сумма налога не может быть снижена более чем на 50% по страховым взносам на обязательное пенсионное страхование. Налогоплательщики, которые приняли в качестве объекта налогообложения доходы, уменьшенные на величину расходов, такое снижение суммы налога осуществить не могут, потому как указанные взносы и пособия входят в состав расходов при определении налоговой базы.

ООО «Флагман» подает налоговую декларацию по единому налогу по итогам налогового периода.

Налоговую декларацию представляет не позднее 31 марта года, следующего за истекшим налоговым периодом.

За нарушение установленных сроков установлены соответствующие взыскания. ООО «Флагман» соблюдает общий порядок ведения кассовых операций, представляет статистические отчетности, исполняют обязанности налоговых агентов, ведет налоговый учет доходов и расходов в Книге учета доходов и расходов, бухгалтерский учет основных средств и нематериальных активов, учет показателей по прочим налогам, сборам и взносам.

Сумма налога исчисляется ООО «Флагман» самостоятельно по итогам налогового периода как соответствующая налоговой ставке процентная доля налоговой базы.

Далее проведем анализ эффективности налогового планирования ООО «Флагман» с помощью коэффициентного метода в таблице 6.

Эти данные подтверждают снижение величины чистой прибыли организации по отношению к рублю налоговых платежей, а также увеличение общего налогового бремени по отношению к объему выручки.

Таблица 6. Показатели эффективности налогового планирования ООО «Флагман» (в %)

|

Показатели |

2015 |

2016 |

2017 |

Среднее значение за период |

|

Коэффициент эффективности налогообложения (прибыль/общая сумма налоговых платежей) |

0,21 |

0,06 |

0,08 |

0,12 |

|

Налогоемкость реализации продукции (общая сумма налоговых платежей/ объем реализации продукции) |

0,4 |

0,41 |

0,83 |

0,55 |

|

Коэффициент налогообложения издержек (сумма налоговых платежей, входящих в состав издержек/ сумма издержек (затрат) организации) |

0,4 |

0,54 |

0,82 |

0,59 |

|

Коэффициент налогообложения прибыли (сумма налоговых платежей, уплачиваемых за счет прибыли/ сумма балансовой прибыли) |

0,09 |

0,04 |

0,31 |

0,15 |

Как показывают частные коэффициенты, такое изменение произошло за счет увеличения платежей по налогам, уплачиваемым из прибыли (коэффициент налогообложения прибыли увеличился более чем в 3,4 раза, коэффициенты налогообложения издержек - более чем в 2 раза). Однако, по сравнению с общим режимом налогообложения, УСНО обладает положительными характеристиками.

УСНО применяется добровольно, т.е. организации и индивидуальные предприниматели самостоятельно решают, стоит им переходить на этот режим или нет. Аналогичное правило действует и в отношении прекращения права применять этот специальный налоговый режим (за исключением случаев принудительного лишения такого права, предусмотренных п. 4 ст. 346.13 НК РФ). Упрощенная система распространяется на всю предпринимательскую деятельность организации, т.е. полностью заменяет собой общий режим налогообложения. Организации, применяющие УСНО, освобождаются от обязанности ведения бухгалтерского учета, исключая бухгалтерский учет основных средств и нематериальных активов организации.

Следовательно, они не представляют бухгалтерскую отчетность в налоговый орган. Это заметно облегчает ведение учета. Тем не менее, практика хозяйствования показывает, что хозяйствующие субъекты, которые применяют упрощенный режим налогообложения, предпочитают вести бухгалтерский учет и составлять бухгалтерскую отчетность для целей контроля внутри организации. У налогоплательщика имеется право выбора объекта налогообложения: доходы или доходы, уменьшенные на размер расходов. Целью введения УСНО является стимулирование развития предпринимательской деятельности в сфере малого и среднего бизнеса, уровень развития которого в значительной степени определяет уровень экономического развития страны в целом. Одна из функций налоговой системы заключается в стимулировании развития перспективных отраслей и сфер экономики. Для выполнения данного свойства, наряду с основным режимом налогообложения, существуют специальные налоговые режимы. УСНО - один из них. УСНО - это налоговый режим с особым порядком исчисления налогов.

Таким образом, можно сделать следующие выводы:

- ООО «Флагман» применяет упрощенную систему налогообложения. Положительная сторона данного налогового режима для налогоплательщиков объясняется существенным снижением налоговой нагрузки по сравнению с общеустановленной системой налогообложения, в уменьшении налогового бремени, упрощении налогового и бухгалтерского учета и отчетности для небольших предприятий.

- налогообложение в режиме УСН не выгодно ООО «Флагман», поскольку данный способ практически дублирует налогообложение прибыли организации, т.е. налоговое бремя по данной системе не сильно отличается по сумме от обычного режима налогообложения. К тому же величина уплачиваемых налогов по этому режиму превышает суммы по всем остальным режимам.

2.3. Организация рациональной системы налогового учета в ООО «Флагман»

Вопрос о снижении налогового бремени в налоговой системе России в большей степени зависит от масштабности налогооблагаемой базы, включая за отмену льгот, привлечение в процесс уплаты теневой бизнес, дальнейшее укрепление налоговой и финансовой дисциплины. Создание благоприятных налоговых условий для функционирования легальной экономики, законопослушных налогоплательщиков целиком и полностью зависит от решения этих проблем. Поэтому необходимо, чтобы Налоговый кодекс РФ, после принятия его глав кардинально изменил ситуацию с реальным снижением налогового бремени для российских налогоплательщиков.

Для снижения налоговой нагрузки торгового предприятия предлагается проанализировать налоговую нагрузку ООО «Флагман» при различных системах налогообложения (УСН и ЕНДВ). Рассмотрим налоговую нагрузку ООО «Флагман» при упрощенной системе налогообложения, которая применяется в настоящий момент:

- 6%, если объектом налогообложения является доход организации,

- 15%, если объектом налогообложения являются доходы, уменьшенные на величину расходов.

Рассчитаем возможные суммы налогов по УСН в таблице 7.

Рассмотрим налоговую нагрузку на ООО «Флагман» при переходе на ЕНВД.

Таблица 7 - Расчет налоговой нагрузки ООО «Флагман» при применении УСН

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Изменение, +/- |

|

1. База налогообложения доходы, ставка налога 6% |

||||

|

Доходы предприятия, тыс. руб. |

390640 |

278725 |

62845 |

-327795 |

|

Налог по УСН, тыс. руб. |

23438,4 |

16723,5 |

3770,7 |

-19667,7 |

|

Транспортный налог, тыс. руб. |

1408 |

1951 |

73 |

-1335 |

|

Страховые взносы, тыс. руб. |

98855 |

163981 |

104633 |

5778 |

|

ИТОГО |

514341 |

461381 |

171322 |

-343020 |

|

2. База налогообложения - «доходы-расходы», ставка 15% |

||||

|

Доходы предприятия, тыс. руб. |

390640 |

278725 |

62845 |

-327795 |

|

Расходы предприятия, тыс. руб. |

339634 |

255223 |

61665 |

-277969 |

|

Налогооблагаемая база |

51006 |

23502 |

1180 |

-49826 |

|

Налог по УСН |

7650,9 |

3525,3 |

177 |

-7473,9 |

|

Транспортный налог |

1408 |

1951 |

73 |

-1335 |

|

Страховые взносы |

98855 |

163981 |

104633 |

5778 |

|

ИТОГО |

889194 |

726907 |

230573 |

-658621 |

Осуществление розничной торговли, через объекты стационарной торговой сети, имеющие торговые залы, дает базовую доходность ООО «Флагман» при площади в 50 кв.м.: 50*1800 = 90 000.

Коэффициент дефлятор по годам составил:

- г - 1,4942

- г - 1,569

- г - 1,672

Корректирующий коэффициент базовой доходности составил: в 2015 г. - 0,189;

- г. - 0,215;

- г. - 0,224.

Таким образом, вмененный доход ООО «Флагман» (скорректированный на К1 и К2) составил:

- г.: 90000*1,4942*0,189 = 25416,342

- г.: 90000*1,569*0,215 = 30360,15

- г.: 90000*1,672*0,224 = 36717,12

Произведем расчет налоговой нагрузки на ООО «Флагман» при условии перехода на ЕНВД в таблице 8.

Таблица 8 - Расчет налоговой нагрузки ООО «Флагман» при возможном применении ЕНВД

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Изменение, +/- |

|

Вмененные доходы предприятия, тыс. руб. |

25416,342 |

30360,15 |

36717,12 |

11300,778 |

|

Налог по ЕНВД |

2888,298 |

3602,0025 |

4052,16 |

1163,86 |

|

Транспортный налог |

1408 |

1951 |

73 |

-1335 |

|

Страховые взносы |

98855 |

163981 |

104633 |

5778 |

|

ИТОГО |

122406,62 |

193547,35 |

135772,56 |

13365,94 |

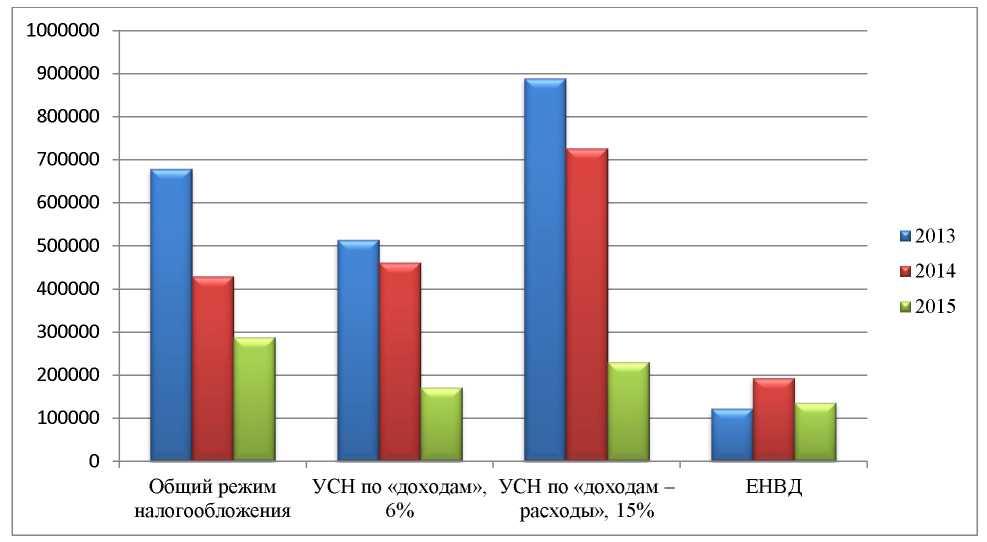

Сведем результаты исследования возможной налоговой нагрузки на предприятие ООО «Флагман» при применении различных налоговых режимов в общую таблицу9.

По данным таблицы 9 также построим диаграмму (рис. 6).

Таблица 9- Суммы уплаченных налогов при различных режимах налогообложения ООО «Флагман»

|

Налоговая нагрузка на предприятие |

2015 г. |

2016 г. |

2017 г. |

Изменение, +/- |

|

Общий режим налогообложения |

678963 |

429637 |

287675 |

-391288 |

|

УСН по «доходам», 6% |

514341 |

461381 |

171322 |

-343020 |

|

УСН по «доходам - расходы», 15% |

889194 |

726907 |

230573 |

-658621 |

|

ЕНВД |

122407 |

193547 |

135773 |

13366 |

Рис.4. Сравнение режимов налогообложения для ООО «Флагман»

На первый взгляд, в 2015-2016 гг. - самым приемлемым для ООО «Флагман» был ЕНВД, но после того, как уровень доходов предприятия резко снизился, размер налога остался прежним и даже возрос в абсолютном выражении (в отличие от других режимов), в связи с изменением корректирующих коэффициентов. Иными словами, такой режим налогообложения не предусматривает возможные изменения финансового положения предприятия, динамику его доходов, экономическую ситуацию вцелом и этот режим налогообложения следует рекомендовать предприятию только до определенного момента времени. Налогообложение в режиме УСН с расчетом «доходы-расходы» также не выгодно ООО «Флагман», поскольку данный способ практически дублирует налогообложение прибыли организации, т.е. налоговое бремя по данной системе не сильно отличается по сумме от обычного режима налогообложения. К тому же величина уплачиваемых налогов по этому режиму превышает суммы по всем остальным режимам. Таким образом, данный режим налогообложения также не может применяться на предприятии. И только режим УСН по доходам со ставкой 6% объективно реагирует на изменение финансовой ситуации - со снижением доходов (выручки) полученной предприятием, что и произошло в 2015-2016 гг., сумма начисленного налога уменьшилась.

В целом ООО «Флагман» можно рекомендовать переход на специальный режим налогообложения - ЕНВД, но при этом обязателен постоянный мониторинг финансово-хозяйственной ситуации на предприятии, поскольку в случае дальнейшего снижения выручки следует осуществить переход на УСН с расчетом налогооблагаемой базы по доходам.

Для уменьшения налоговых выплат со стороны законодательства налогоплательщику предоставляется широкий спектр возможностей, позволяющий минимизировать объем налогов. В связи с этим выделяются общие и специальные способы уменьшения налоговых выплат, на которые руководству ООО «Флагман» также необходимо обратить внимание.

К общим методам представляется возможным отнести такие приемы налоговой оптимизации, как:

- Выбор учетной политики фирмы - это большая часть внутреннего налогового планирования. Учётная политика для целей налогообложения предоставляет выбор максимально допустимого объяснения нормативно правовых актов и совершений в процессе ведения бухгалтерского учета. Одним из наиболее известных способов налоговой оптимизации является уменьшение налогооблагаемой прибыли и снижение налоговой базы по налогу на имущество путем использования методики ускоренной амортизации, и переоценки основных средств. В России метод переоценки основных средств является наиболее приемлемым, тогда как возможности применения методики ускоренной амортизации являются неразумными и возможности для их применения минимальны.

- Контрактная схема позволяет оптимизировать налоговый режим при заключении определенной сделки и выполнении обязательств по нему. Смысл данного способа заключается в использовании налогоплательщиком в договорах конкретных формулировок, а не принятых традиционных, а также в применении нескольких договоров, обеспечивающих одну сделку. Вышеперечисленное позволяет организовать оптимальный налоговый режим выполнения определенной сделки с учетом графика поступления и издержек денежных и товарных ресурсов.

- Налоговые льготы - одна из ключевых моментов в налоговом планировании. Часто наибольший процент льгот предоставляется местным законодательством, предусматривающим различные льготы. Нельзя не отметить специальные методы налоговой оптимизации. Потому как об общих методах знают почти все предприниматели, и воспользоваться ими может большинство предприятий.

К специальным методам относятся следующие:

- Метод замены отношений, основанный на разнообразии способов решения хозяйственных проблем в рамках действующего российского законодательства. Субъект может воспользоваться любым из допустимых вариантов использования правовых норм наиболее подходящих для конкретных условий хозяйствования.

- Метод разделения, частично основанный на методе замены отношений. В данном случае хозяйственная операция заменяется не полностью, либо применяется замена одной хозяйственной операции на несколько аналогичных. Метод применяется в тех случаях, когда полная замена не позволяет достичь ожидаемого результата.

- Метод отсрочки налогового платежа основан на возможности переносить момент возникновения налогового обязательства на следующий календарный период. В соответствии с налоговым законодательством Российской Федерации, срок уплаты большинства налогов тесно связан с моментом возникновения объекта налогообложения и календарным периодом.

- Метод прямого сокращения объекта налогообложения имеет целью уменьшения размера объекта или замену этого объекта иным, который облагается более низким налогом или не облагаемым им вовсе. Объектом могут быть как хозяйственные операции, так и имущество, причем сокращение не должно оказать отрицательного влияния на деятельность предприятия. Для Российской Федерации наиболее приемлемым способом налоговой оптимизации считаются выбор учетной политики организации, позволяющий минимизировать налоговую базу с помощью использования метода переоценки основных средств. Одним из актуальных методов оптимизации налогообложения для российских предприятий является метод отсрочки налогового платежа, так как с его помощью возможен перенос возникшего налогового обязательства на следующий календарный период, что позволяет усовершенствовать управление оборотными активами предприятия.

Итак, любое предприятие, стремящееся к росту прибыли, должно вести налоговое планирование, разрабатывать и вводить способы налоговой оптимизации. При отсутствии у руководителей организации знаний в сфере нормативно-правовой базы налогового законодательства может случиться так, что предприятие в жесткой конкурентной среде не сможет занять лидирующие позиции на рынке и уступит свое место более конкурентоспособному предприятию. Однако, следует помнить, что минимизация налогообложения должна применяться в пределах разумного. Потому применяются легальные льготы и налоговые освобождения, разрешенные законодательством. Такие действия не влекут за собой взыскание пени, налоговые санкции и доначисление налогов.

Заключение

Рыночные отношения определяют возрастание роли управленческого учета в системе управления предприятием. Для принятия оперативных тактических и стратегических решений управления предприятием в условиях конкуренции и постоянно меняющейся рыночной конъюнктуры необходима своевременная и достоверная аналитическая информация. Грамотно выстроенная система управленческого учета является неотъемлемой частью развития предприятия, а внутренняя отчетность служит основой для решения управленческих вопросов как внутри предприятия, так и вне его. На сегодняшний день, в условиях острого экономического кризиса, состояние российской экономики вызывает определенную тревогу. Особенно актуальным для большинства предприятий становится формирование и использование внутренней отчетности в рамках управленческого учета, с целью минимизации и управления издержками, и повышения эффективности- деятельности. Неграмотно организованный управленческий учет, и как следствие, неоперативность и недостоверность данных внутренней отчетности непосредственно влияет на эффективность управленческих решений, что влечет за собой ухудшение показателей деятельности.

Система сбора, регистрации, обобщения и предоставления объективной информации, необходимой для принятия решений, - это всё объекты управленческого учета. Благодаря организации и внедрению управленческой системы появляется возможность анализа финансово-экономического состояния предприятия, распределения ресурсов, оптимизации издержек, улучшения показателей финансового результата.

Образование и развитие подсистем бухгалтерского и налогового учета произошло относительно независимо друг от друга, под воздействием различных экономических и политических явлений. Налоговый учет возник ввиду возрастающей роли государства в жизни общества, а причиной появления бухгалтерского учета была хозяйственная деятельность предприятий. Существование нескольких видов учета увеличивает нагрузку на организацию. Компаниям приходится привлекать дополнительные ресурсы, а это в свою очередь заставляет их повышать цены на изготавливаемую и реализуемую продукцию, выполненные работы, оказанные услуги. В связи с этим с 2002 года многие эксперты говорят о необходимости сближения налогового и бухгалтерского учета. Также о необходимости такого сближения неоднократно говорилось на государственном уровне, в том числе в Основных направлениях налоговой политики РФ на 2017 и 2018 годы. Однако за годы применения главы 25 НК РФ на законодательном уровне были введены лишь точечные незначительные поправки, так и не сократившие принципиальных различий между бухгалтерским и налоговым учетом.

При утверждении своей налоговой политики налогоплательщику нужно учесть следующие моменты. Так как налоговым периодом по налогу на прибыль является календарный год, то утвердить ее необходимо до начала следующего календарного года. Причем, так как в ее основу положен принцип последовательности применения налоговых норм и правил, то ежегодно ее утверждать не придется. Однако представить себе организацию, применяющую одну и ту же налоговую политику в течение ряда лет сложно, ведь фирма может принять решение о смене применяемых ею для целей налогообложения методов учета, могут измениться и сами нормы налогового законодательства. Помимо всего прочего, компания может сменить род деятельности или параллельно с существующим бизнесом начать осуществлять новые виды деятельности. Поэтому перед началом следующего календарного года налогоплательщику следует проанализировать нормы налогового права, которые будут действовать в следующем году и при необходимости откорректировать свою налоговую политику.

Отметим, что налоговое законодательство не запрещает налогоплательщикам вносить в существующую налоговую политику изменения или дополнения. Только порядок их внесения, а соответственно и сроки применения, зависят от причины внесения таких изменений.

Если организация добровольно меняет методы учета, то новые правила, закрепленные в налоговой политике, она- сможет применять только со следующего календарного года.

В случае изменения норм налогового законодательства - «обновленные» нормы налоговой политики будут применяться компанией с момента вступления в силу обновленных норм законодательства. Кроме того, изменить свою налоговую политику в течение года можно и при начале новых видов деятельности.

Такой порядок внесения изменений в налоговую политику предусмотрен статьей 313 НК РФ. Кстати, о том, что налогоплательщик вправе вносить изменения в учетную политику для целей налогообложения в течение налогового периода только в двух случаях: в случае изменения норм налогового законодательства, и в случае начала осуществления нового вида деятельности, говорит и сам Минфин России в своем Письме от 14.04.2009 г. N 03-03-06/1/240. Любые изменения и дополнения, вносимые в налоговую политику налогоплательщиком, так же, как и сама налоговая политика, утверждаются приказом (распоряжением) руководителя компании.

Основной целью своей деятельности, являясь коммерческой организацией, ООО «Флагман» преследует извлечение прибыли. ООО «Флагман» осуществляет свою деятельность в соответствии с законодательством РФ. ООО «Флагман» - оптово-розничное торговое предприятие (магазин, реализующий канцелярские товары).

В ООО «Флагман» в 2017 году существенно понизились доходы по обычным видам деятельности, так в сравнении с 2015 годом выручка от реализации услуг понизилась на 60,36%. При этом в 2017 году возрастают прочие доходы на 11 109 тыс. руб. по сравнению с 2015 годом. Чистая прибыль предприятия в 2017 году повышается на 244 тыс. руб. или 3,49%.Доля собственного капитала в пассиве баланса ООО «Флагман» ежегодно увеличивается, что положительно характеризует состояние предприятия.

Кроме того имеет положительную динамику нераспределённая прибыль (ее доля увеличивается с 42,94% в 2015 году до 57,22% в 2017 году). Кредиторская задолженность составляет значительную часть пассивов компании: в 2015 году - 57,03%, в 2016 году - 46,9%, в 2017 году - 42,76 %.

За исследуемый период с 2015 по 2017 гг., основные затраты предприятия включают транспортные расходы (12,16% в 2017 г.), расходы на оплату труда (29,34% в 2017 г.), прочие затраты (29,19 % в 2017 г.). Как видно из представленных рис. 4 и 5, за 2016-2017 г. в структуре затрат существенно возрастает доля прочих затрат с 22,4 % до 29,19%. Повышаются также расходы на рекламу с 2,89% до 4,25% от общей суммы затрат. Доля затрат на потери товаров и технологические отходы также имеет тенденцию к повышению с 1,09% до 1,47%.

Доля остальных расходов ООО «Флагман» в общей структуре затрат понижается в 2017 году. Таким образом статья «прочие затраты» является основной причиной повышения общей суммы затрат в 2017 году.

В настоящий момент компания ООО «Флагман» использует в качестве метода учета затрат Standard-Costing. Метод стандарт-кост (Standard-Costing) традиционный и в то же время наиболее популярный на практике метод учета нормативных затрат. Недостатки данного метода обусловлены как объективными, так и субъективными причинами. ООО «Флагман» необходимо также пересмотреть используемый метод управления затратами, поскольку он не учитывает специфику деятельности торгового предприятия, и имеет довольно большой перечень недостатков.

Во втором разделе описывается сам порядок организации внутреннего контроля ООО «Флагман», а именно, кто отвечает за организацию самого контроля, кто его непосредственно осуществляет, и какие мероприятия для этого используются, причем с разбивкой- по стадиям предварительного и последующего контроля. Указывается порядок обеспечения лиц, обеспечивающих внутренний контроль, соответствующей информацией, а также приводится объем их прав и обязанностей.

В последнем разделе ООО «Флагман» должно привести необходимую информацию о том, каким образом оформляются результаты проведенных мероприятий внутреннего контроля и как они используются для управления организацией.

Для совершенствования организации управленческого учета ООО «Флагман» рекомендуется его автоматизация в связи с возникновением следующих проблем организации.

По мере развития компании ее организационная структура усложняется, а объемы обрабатываемой информации увеличиваются. Возникает необходимость автоматизации процессов. Эффективная организация управленческой системы неизбежно связана с применением различных программных продуктов. Значительное количество хозяйственных операций, большая номенклатура товаров, масштабный список контрагентов - это малая часть из перечня критериев, которые способствуют усложнению процесса.

На первых этапах после- создания предприятия управленческий учет может вестись с помощью простых таблиц EXEL. Такой подход эффективен при незначительных объемах хозяйственных операций. Вполне закономерно, что при незначительном размере стартового капитала небольшие предприятия прибегают к тем способам, которые можно получить бесплатно. По мере развития компании увеличивается не только количество хозяйственных операций, которые подлежат обработке, но и размер капитала, который можно инвестировать в информационные технологии и программное обеспечение. Систематизацию и оперативность получения информации обеспечивают специальные программы. Наиболее популярным решением задачи является внедрение инструментов управленческого учета в 1С 8 от «WA: Финансист».

Библиография

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ)

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016)

- Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 01.01.2017)

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) "О бухгалтерском учете"

- Об утверждении Положения по бухгалтерскому учёту «Учёт основных средств» (ПБУ 6/01) [Электронный ресурс]: Приказ Минфина РФ от 30 марта 2001 г. № 26н. - Режим доступа: http://base.garant.ru/12122835.