Необходимость, сущность и функции кредита

Содержание:

Введение

На сегодняшний день любая фирма в нашей стране, независимо от направления деятельности и формы организации, нуждается в деньгах, которые в ее деятельности являются механизмом развития и движения вперед. А движение, как известно - это жизнь. Поэтому каждому предпринимателю хочется, чтобы его фирма была как можно больше эффективной и успешной в своей деятельности.

Поэтому в настоящее время трудно представить себе современную развивающуюся компанию, которая бы не использовала в своей деятельности заемные источники финансирования. Потребность привлечения заемных средств может быть вызвана временным дефицитом наиболее ликвидных активов предприятия, которые необходимы для приобретения материалов, сырья, товаров для продажи и основных производственных фондов.

В России существуют различные финансовые инструменты, с помощью которых предприятие может удовлетворить свои потребности. Можно сказать, что на сегодня самый популярный заемный источник финансирования деятельности предприятия является банковский кредит. Тем не менее, компании, которые привлекают заемные средства, руководствуется не только простотой и популярностью финансового инструмента, но и его ценой, которая состоит из размера процентов за пользование заемными средствами и другими расходами.

Помимо банковского кредита, корпорации привлекают к участию в своей деятельности заемные средства путем выпуска ценных бумаг, а также могут брать заем у другой не кредитной организации и использовать лизинг.

Цель курсовой работы – рассмотреть формы кредитов и его развития в современной России.

В соответствии с указанной целью в работе поставлены следующие задачи:

- раскрыть сущность и принципы кредитования;

- дать классификация форм и видов кредита;

- охарактеризовать субъекты и объекты кредитных отношений;

- провести анализ и проблемы кредитования корпоративного сектора в России;

- провести анализ и проблемы розничного кредитования в России;

- раскрыть анализ динамики и проблемы кредитования в России;

- наметить перспективы рынка кредитования в современной России.

Объектом исследования являются рассмотрение особенностей кредитования физических и юридических лиц.

Предметом исследования являются анализ кредитования в современной России.

В качестве исследовательского инструмента выступает: расчет основных показателей заемных источников, которые характеризуют структуру объекта, динамику и плановые показатели заимствования.

Курсовая работа содержит введение, основные главы, которые раскрывают теоретические, практические и аналитические аспекты, заключение и список использованных источников.

При написании курсовой работы использовались информационная литература и интернет-сайты.

Глава 1. Теоретические основы необходимости, сущности и функций кредита

1.1 Кредит, его функции, структура и принципы

Возникновение кредита соединено со сферой обмена, где владельцы товаров взаимодействуют как независимые друг от друга собственники, которые готовые вступить в экономические отношения. В процессе кругооборота денежных средств появляется кратковременный излишек ресурсов у одних хозяйствующих субъектов, а у других - их недостаток. Это формирует условия для происхождения и развития кредитных отношений (т.е. отношения, которые появляются вследствие использования, предоставления денежных средств или иных вещей при условии возврата).

Базовые услуги кредитования, предоставляемые коммерческими банками своим клиентам (как юридическим, так и физическим лицам), можно представить в виде следующей классификации.

По экономическому назначению кредита:

Связанный кредит с какой-то определенной целью (оплата платежных бумаг заемщика; покупка акций; платеж требующий внесения аванса; на расчет с работниками со счета заемщика; оплата будущих расходов связанных с приобретением техники, материалов и других товаров производственного назначения; вложение для закупки товаров материального плана; покрытие текущих расходов; закрытие имеющихся в наличии товаров взятых в лизинг; приобретение векселей; потребительское кредитование)[1].

Не связанный кредит с конкретной целью (по усмотрению заемщика). По форме предоставления кредита:

- По безналичному расчету (деньги, взятые в кредит, поступят на банковскую карточку или счет заемщика);

- Наличными денежными средствами.

- По технике предоставления кредита:

- Кредиты одной суммой

Кредит через овердрафт – такая форма кредита позволяет оплачивать текущие расходы прямо с расчетного счета заемщика, в разы превышающих имеющееся сальдо на начало периода. Количество средств на карте овердрафта обговариваются предварительно с банком учитываются в договоре (различают: краткосрочный, продленный, сезонный овердрафт).

По способам предоставления кредита:

Индивидуальный – получение всей запрашиваемой суммы от одного банка;

Синдицированный – участниками будут являться несколько банков. По способу погашения:

Единовременная выплата – в конце текущего срока оформления кредита, производится взнос всего выданного ранее займа;

Покрытие долга путем внесения определенных долей займа и спустя равные отрезки времени (обычный вид кредита погашение которого осуществляется ежемесячно на договоренное число и на обговоренную сумму);.[2]

Выплата производится в неравноценных долях и разное время: сложный кредит (вычеты в конце установленного срока будет равны 20-50%); кредит по нарастающей (ближе к окончанию действующего соглашения, суммы платежей будут стремительно расти); кредитование сезонного характера (актуально для организаций имеющих временный вид работ. Платежи вносятся в периоды максимальной выручки предприятия).

1.2 Субъекты и объекты кредитных отношений

Между всеми субъектами рынка образуются кредитные отношения. Участники рынка разделяются на две большие группы: кредиторы; заемщики. Кредиторы – это те лица, которые предоставляют кредит заемщикам. Заемщики, наоборот, это те лица, которые получают денежные средства в заем под проценты. Все кредиторы и заемщики могут быть физическими и юридическими лицами. Официально кредитором может выступать только юридическое лицо. Случаются ситуации, когда кредитором может быть частное лицо. Например: инвестирование в компанию личных средств, заем личных денежных средств участникам кредитного рынка. Такие операции менее защищены законом и являются рискованными для кредитора – частного лица. Полагаясь на классификацию, представленную выше, рассмотрим более подробно классификацию участников кредитного рынка в аспекте: кредиторы и заемщики.

Выделяются следующие участники: первичные инвесторы; кредитные банковские учреждения; специализированные посредники. Первичными инвесторами могут быть частные лица (домохозяйства и индивидуальные предприниматели), юридические лица. То есть данные субъекты, располагая денежными средствами, могут выдать ссуду под получение процентов (дохода от инвестиций) в будущем.

Кредитные банковские учреждения – это различные частные банки. Специализированные посредники – это организации, которые обслуживают финансовые рынки. Например, небанковские кредитные организации, микрофинансовые учреждения, кредитные союзы, почтово-сберегательные организации. Особенно получают развитие в настоящее время микрофинансовые организации, так как предлагают способ получить кредит в короткий срок и с минимальными условиями и требованиями к заемщикам[3].

Заемщики. Выделяются следующие участники: юридические лица; физические лица; индивидуальные предприниматели; государство; муниципальные, региональные Администрации органов власти; государственные учреждения. Все участники экономических отношений в стране могут участвовать в кредитных отношениях на кредитном рынке. Контроль за кредитной деятельностью осуществляется государством и специализированными учреждениями в государстве.

Далее рассмотрим участников кредитных отношений в аспекте контролирующих органов.

В Российской Федерации регулирование кредитного рынка осуществляется Центральным Банком РФ. Центральный Банк РФ выступает как главный участник кредитного рынка и выполняет следующие важные функции на кредитном рынке: контроль; регулирование; поддержание стабильности; защита интересов заемщиков и кредиторов.

В силу абз.2 п.1 ст.1 Закона об ипотеке, в качестве залогодателя может выступать сам должник по обязательству, которое обеспеченно ипотекой, а также лицо, которое не участвует в данном обязательстве (третье лицо). При этом третьим лицом заключается договор ипотеки от его имени, а не от имени должника. Такие правоотношения, которые возникают между третьим лицом - залогодателем и должником по основному обязательству не относятся к ипотечным. Их необходимо регулировать отдельным договором, содержащим условия о праве залогодателя на получение возмещения при обращении взыскания на заложенное имущество[4].

В качестве залогодателя, а также и залогодержателя может выступать физическое, юридическое лица или государство. Участниками залоговых правоотношений могут являться физические и юридические лица, государственные и административно-территориальные образования, которые имеют гражданскую правосубъектность.

Залогодержатель является потенциальным собственником, но возможность приобретения заложенного имущества залогодержателем может быть ограничена объемом правоспособности граждан и специальной правоспособности юридических лиц.

В силу ч. 2 ст. 355 ГК РФ залогодателем вещи может являться как ее непосредственный собственник, так и лицо, которое имеет на нее право хозяйственного ведения. ГК РФ закрепляет, что в лице залогодателя может быть не только сам должник, но и третье лицо.

На ипотечном рынке существуют так называемые профессиональные субъекты. Ими являются банки, оценочные, риэлтерские и страховые компании. При этом всегда следует различать субъектный состав ипотечного рынка, ипотечных правоотношений, и субъектный состав обязательства. В последнюю категорию включаются стороны ипотечного обязательства.

К специальным субъектам среди юридических лиц – залогодержателям в ипотечных договорах важное место занимают кредитные учреждения. Кредитные учреждения вправе предоставлять ипотечные кредиты и их достаточно часто именуют ипотечными банками. В большинстве случаев, именно они выступают субъектами договорных отношений по ипотеке. Для таких банков характерно двойственное значение: они являются социальными институтами, обеспечивающими долгосрочные кредиты, а также эмитентами закладных листов, которые выступают наиболее защищенными средствами вложения капитала и приносящие проценты.

В качестве залогодержателя может выступать только кредитор в обязательстве, которое обеспечено ипотекой. В силу положений гражданского законодательства, если залогодатель исполняет требования залогодержателя, которые вытекают из основного обязательства, то права залогодержателя по отношению к должнику переходят к залогодателю в силу закона (ст. 387 ГК РФ). При этом действуют правила о цессии.

Таким образом, сторонами в ипотечном правоотношении выступают залогодатель и залогодержатель. Как с той, так и с другой стороны правоотношения это могут быть физические, юридические лица и государство. При этом залогодателя может выступать сам должник по обязательству, которое обеспеченно ипотекой, а также лицо, которое не участвует в данном обязательстве (третье лицо). В качестве залогодержателей, как правило, выступают ипотечные банки.

Глава 2. Кредитование в современной России

2.1 Анализ и проблемы кредитования корпоративного сектора в России

Реализация корпоративного кредитного продукта – главный вид деятельности любого коммерческого банка. Стратегической целью банка является получение дохода, путем привлечения максимального количества клиентов. Преимущество получат только те банки, которые предлагают новые кредитные продукты, усовершенствуют путем модернизации уже существующие, улучшают качество обслуживания клиентов.

На рынке кредитных продуктов происходят изменения, которые стимулируют банковский сектор к дальнейшим преобразованиям.

Современный рынок кредитных продуктов имеет, по нашему мнению, новые тенденции развития[5].

Первая тенденция – увеличение состава кредиторов, множество предлагаемых ими кредитных продуктов и схем кредитования.

В качестве кредиторов на современном российском рынке кредитных услуг выступают не только коммерческие банки, но и значительная доля других финансово-кредитных организаций (МКК, МФО, кредитные кооперативы, инвестиционные компании, ломбарды). Становление получает не только традиционное кредитование денежными средствами (национальная и иностранная валюта), но и маржинальное кредитование ценными бумагами. Более новыми кредитными продуктами для юридических лиц являются венчурное и синдицированное кредитование, и проектное финансирование. Для физических лиц расширяется практика POS-предоставления кредита, карточного предоставления кредита, автокредитования и ипотечного предоставления кредита. Кредитные кооперативы выдают кредиты только своим членам-пайщикам.

В настоящее время в России финансирования деятельности корпорации за счет заемных средств является особенно актуальной. Поэтому перед применением данных источников нужно проводить аргументированный расчет потребности в данных средствах и эффективности их применения.

Чтобы провести анализ применения основных заемных источников финансирования корпорациями в России, нужно рассмотреть рейтинг самых больших корпораций в России по капитализации. И уже на основании нескольких крупных компаний, провести анализ потребности в заемных источниках финансирования. Просмотреть самые крупные корпорации в России по капитализации в конце 2018 года можно в таблице 1.

Таблица 1

Рейтинг крупных корпораций в России за 2018 год [6]

|

Корпорации |

Капитализация, млн. долл. |

|

ПАО Сбербанк |

84 311,00 |

|

ПАО Газпром |

53 349,00 |

|

ПАО Роснефть |

53 304,00 |

|

ПАО ЛУКОЙЛ |

48 993,00 |

По данным таблицы 1 видно, что рейтинг самых крупных корпораций России занимают корпорации нефтяной отрасли.

Поэтому анализ основных заемных источников финансирования деятельности корпораций будет проводиться на ПАО Газпром, ПАО Роснефть, ПАО ЛУКОЙЛ. Данный выбор корпораций в качестве объектов исследования вызван важностью финансового состояния корпораций данной отрасли для экономики государства, в общем.

Используя данные по консолидированной финансовой отчетности у крупных корпораций в России рассмотрим динамику привлечения банковских кредитов за период 2016-2018 гг. Данные показатели представлены в нижеуказанной таблице 2.

Таблица 2

Динамика привлечения банковских кредитов (включая краткосрочные и долгосрочные кредиты) корпорациями в России за период 2016-2018 гг.[7]

|

Корпорация |

2016 год, млрд. руб. |

2017 год млрд. руб. |

2018 год млрд. руб. |

Изменения 2018 г. к 2016 г. (+/-), млрд. руб. |

|

ПАО Газпром |

177,603 |

152,559 |

259,149 |

+ 81,546 |

|

ПАО Роснефть |

1 882,000 |

1 402,000 |

1 451,000 |

- 431,000 |

|

ПАО ЛУКОЙЛ |

180,511 |

201,133 |

171,095 |

- 9,416 |

По вышеприведенной таблице можно сказать, что за анализируемый промежуток времени в России у самых крупных корпораций как уменьшился спрос на такой заемный источник финансирования как банковский кредит, так и увеличился. ПАО Газпром в течении трех лет увеличил привлечение в свою деятельность банковских кредитов на 31,46%. А вот ПАО Роснефть и ПАО ЛУКОЙЛ наоборот уменьшили на 29,7%, и 5,5%. Наибольшим спросом банковский кредит пользуется у корпорации ПАО Роснефть.

Несмотря на то, что за анализируемый промежуток времени у крупных корпораций в России произошло в большей степени уменьшение объемов банковского кредитования. Но при этом можно сказать, что на сегодняшний день, такой заемный источник финансирования корпораций как банковский кредит, остается самым востребованным и часто используемый у крупных российских корпораций.

По данным Банка России локомотивом банковского кредитования в России остается крупный бизнес. Проанализируем объем выданных кредитов сегменту крупного бизнеса от общего объема выданных кредитов в России за 2016-2018 года. Данную динамику кредитного рынка можно посмотреть на рисунке 1.

Рис. 1 – Объем кредитования крупного бизнеса от общего объема выданных кредитов в России за 2016-2018 года[8]

По данному рисунку видно, что за анализируемый промежуток времени динамика кредитования крупного бизнеса в России относительно стабильная и является главным звеном в банковском кредитовании, так как основной объем банковского кредитования приходится на крупный бизнес. На протяжении трех лет объем выданных кредитов крупному бизнесу вырос на 3,8%, а именно с 2016 по 2017 года на 2,4%, а с 2017-2018 годы на 1,4%.

Чтобы понять, в какой степени востребован такой источник финансирования деятельности корпораций в России, как банковский кредит

нужно оглянуться назад в период финансовых кризисов в России. А конкретнее 2008-2009 года и 2015 год, когда корпорации нуждались в денежных средствах на пополнение оборотных средств, на приобретение основных средств и погашение внешних долгов и поэтому объем кредитования во времена кризисов был больше примерно на 5,6%.

ПАО «Сбербанк» — это российская финансовая, структура, крупнейший транснациональный и универсальный банк России. Поэтому по данной корпорации можно провести анализ не только по тем заемным средствам, которые берутся в долг для улучшения своей деятельности, но и провести анализ корпоративного кредитования крупного бизнеса в России.

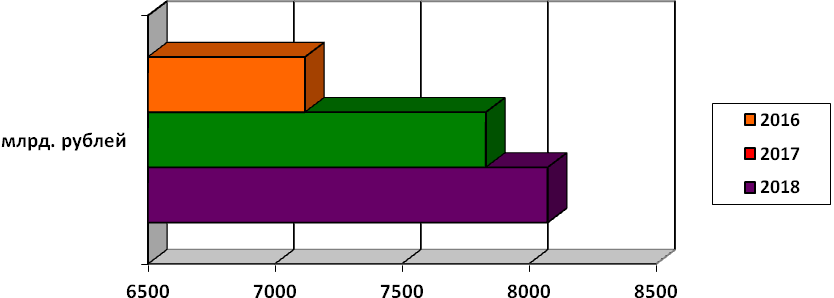

Проведем анализ динамики кредитования крупного бизнеса в России в ПАО «Сбербанк» за период 2016-2018 года. Данные показатели проиллюстрированы на рисунке 2.

Рис. 2 – Динамика кредитования крупного бизнеса в ПАО Сбербанк

за период 2016-2018 года, млрд. руб. [9]

По данному рисунку наглядно видно, что за анализируемый промежуток времени произошло увеличение количества выданных кредитов крупному бизнесу на 11,82%. А конкретнее за 2016 год было выдано 7118 млрд. руб., в 2017 году – 7830 млрд. руб., а в 2018 году – 8073 млрд. рублей.

Наряду с банковскими кредитами заемными источниками финансирования деятельности корпорации являются также коммерческие кредиты других предприятии и организации, которые оформляются в виде займов, векселей, товарного кредита и авансового платежа.

Коммерческий кредит в финансовой (бухгалтерской) отчетности предприятия прописывается как кредиторская задолженность. Используя данные финансовой (бухгалтерской) отчетность корпораций (ПАО Газпром, ПАО Роснефть и ПАО ЛУКОЙЛ) проанализируем коммерческий кредит, который был использован за период 2016-2018 годов данными корпорациями.

Таблица 3

Финансовая отчетность кредиторской задолженности корпораций за период 2016-2018 годов[10]

|

Корпорация |

2016 год, млрд. руб. |

2017 год млрд. руб. |

2018 год млрд. руб. |

Изменения 2018 г. к 2016 г. (+/-), млрд. руб. |

|

ПАО Газпром |

374,919 |

377,333 |

439,342 |

+64,423 |

|

ПАО Роснефть |

318,000 |

337,000 |

451,000 |

+133,000 |

|

ПАО ЛУКОЙЛ |

394,339 |

550,247 |

559,977 |

+165,638 |

Данные таблицы 3 показывают, что за анализируемы промежуток времени использование коммерческого кредита с каждым годом у крупных корпораций России только возрастает. Использование кредиторской задолженности у ПАО Газпром выросла на 14,66%, ПАО Роснефть на 29,49% и у ПАО ЛУКОЙЛ – 29,57%. Можно сказать, что на примере привлечение коммерческого кредита каждой из корпорации в течении трех лет идет стабильно и равномерно, нет явных лидеров, кто использует данный заемный источник больше или меньше в своей деятельности.

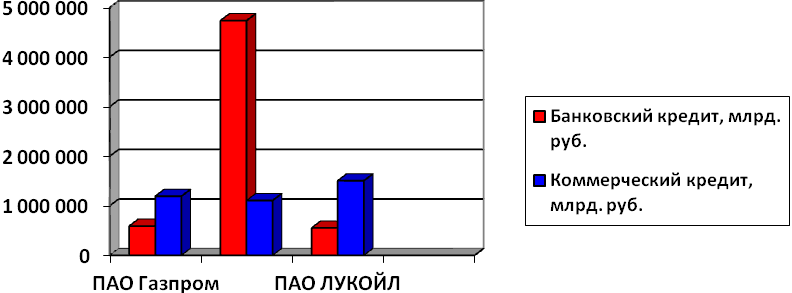

Коммерческий кредит для покупателя товаров ведет к сокращению потребности в прямых банковских кредитах и дает возможность временно сэкономить денежные средства. По сравнению с банковским кредитом коммерческий кредит является недорогим и более простым с точки зрения оформления процедуры получения. Проведем сравнительный анализ банковского и коммерческого кредитов на примере лидирующих корпораций в нефтяной отрасли России. Крупные корпорации России в течении трех лет отдавали больше предпочтение коммерческому кредиту, чем банковскому. Но есть исключение - ПАО Роснефть использовало банковский кредит по максиму. Общая сумма займа за анализируемый промежуток времени по банковскому кредиту составила 4 735 млрд. рублей. Данная сумма займа по ПАО Роснефть больше на 87,55% чем у ПАО Газпром и на 88,34% - ПАО ЛУКОЙЛ. Все вышеперечисленные данные можно посмотреть на рисунке 3.

Рис. 3 – Сравнительный анализ банковского и коммерческого кредитов за период 2016-2018 года, млрд. руб.[11]

Проведя анализ заемных источников финансирования корпораций путем получения банковского и коммерческого кредита можно сказать, что данные заемные источники имеют большой спрос у крупных корпораций России. А какой именно источник займа применять – каждая компания решает сама, нет определенного и единого шаблона по заемным источникам, который мог бы подойти всем.

2.2 Анализ и проблемы розничного кредитования в России

Российских рынок кредитования физических лиц находится в центре внимания современных российских и зарубежных экономистов. Международный опыт свидетельствует, что динамичный рост объемов кредитования физических лиц, с одной стороны, может способствовать экономическому развитию страны, а с другой, может обрушить национальную экономику.

Следует отметить, что понятнее потребительского кредита в российском праве дается в весьма расширенной трактовке, т.к., по сути, включает в себя все операции на рынке розничного кредитования физических лиц. Среди финансовых операций на этом рынке можно отметить следующие основные операции:

- ипотечные кредиты;

- автокредиты;

- потребительские кредиты;

- кредитные карты[12].

По мнению отечественных экспертов Национального бюро кредитных историй, доля банковского кредитования физических лиц составила более 92%, а микрофинансовые организации и другие субъекты рынка, несмотря на устойчивый рост на протяжении ряда лет (2014–2018), составляют не более 2% от совокупного объема выданных потребительских кредитов.

На начало 2019 года рост долговой нагрузки соотечественников оказался рекордным за пять лет, об этом отчитался недавно Центральный банк. Долги населения перед финансовыми организациями увеличились на 22,8%. Для сравнения: годом ранее показатель составлял 13,2%. Размер задолженности россиян перед банками оценивается в 14,9 триллиона рублей.

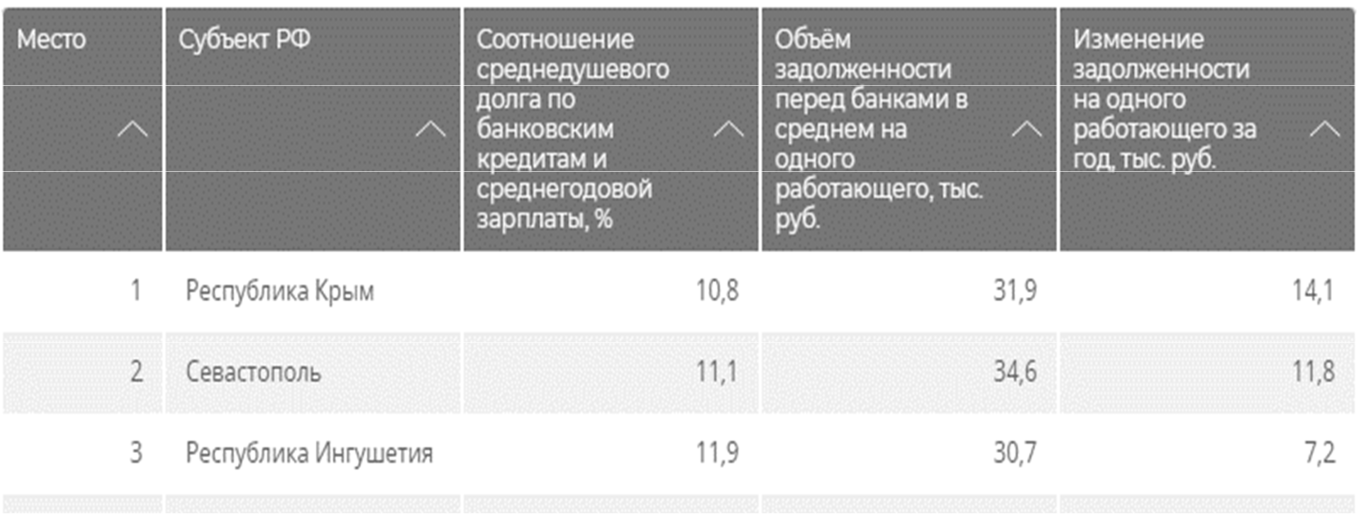

Однако, как показал анализ, данное значение может варьироваться от источника к источнику. Так, например, информационно-аналитический портал baikalinvestbank-24.ru сообщает, что сумма долговой нагрузки населения составила более 55 триллионов рублей, из которых более 15 триллионов рублей было задолжено на 1 января 2019 года. Аналитики посчитали, что в 2018 году задолженность средней российской семьи составляла 234 тысячи рублей. Её рост 19%. Доля «плохих» долгов достигла 5,2%. Среди регионов страны наименее закредитованными считаются: Республика Крым, Севастополь, Республика Ингушетия (рис. 4).

Рис. 4 «Рейтинг российских регионов по уровню закредитованности населения на 1 июля 2019 года

По данным Росстата, наименьшая задолженность перед банками у жителей Ингушетии. Но, несмотря на это, Республика безусловный лидер по просроченным платежам (43% от общей суммы заимствования).

Население страны предпочтительнее относится к потребительскому кредитованию, именно к наличным денежным средствам, предоставляемых банком заемщику. Январь 2019 года стал рекордным по сумме выдачи кредитов. Сумма взятых у банков россиянами средств превысила 550 млрд. рублей. Число заёмщиков увеличилось на 2,5 миллиона человек. Из них 1,13 млн. получили кредиты наличными денежными средствами.

На сегодняшний день сумма долговых обязательств населения значительно превышает их накопления, разница составляет примерно 700%. Также граждане практически отказались от валютных займов, которые составляют 0,7% от общей суммы выданных ссуд – это связано с нестабильным ростом и падением национальной валюты по отношению к иностранной.

По данным Объединенного кредитного бюро (ОБКИ), в нашей стране растут наиболее благополучные секторы кредитования. Например, на 48% увеличились лимиты по кредитным картам (обычно банки не повышают их, если не уверены в платежеспособности клиентов), в то время как число выдачи новых кредиток выросло только на 8%.

За последние годы население переходит на использование денежных средств по пластиковым картам банков, именно поэтому использование кредитных карт постепенно распространяется по стране в целом.

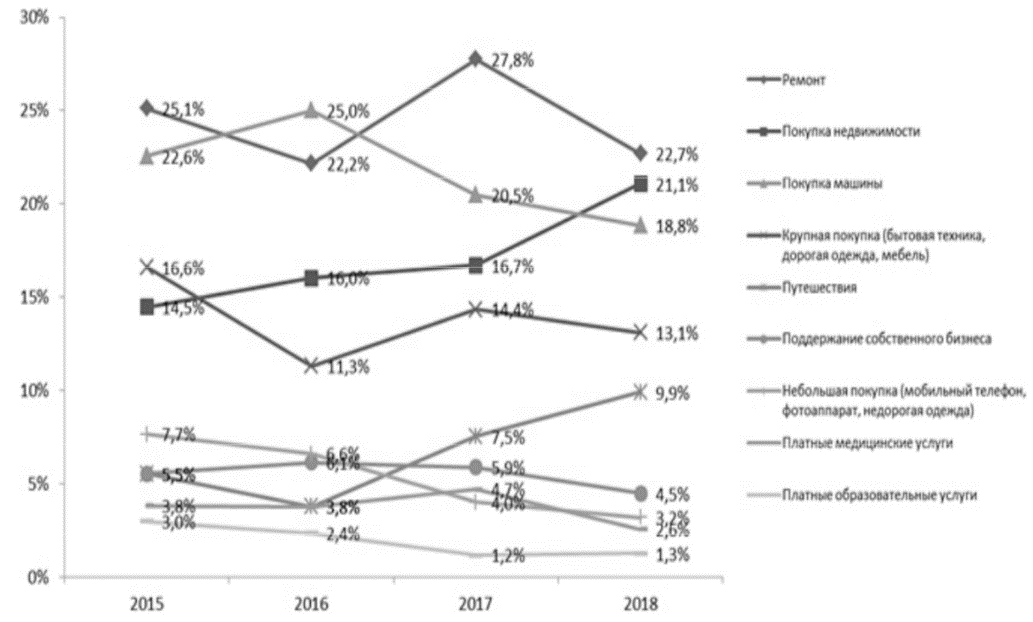

Эксперты одного из успешных кредитных организаций провели исследование, результатом которого стало составление общей структуры потребительского кредитования (рис. 5).

Рис. 5 «Структура потребительского кредитования по нуждам» [13]

Основными целями займа на 2018 года стали ремонт (22,7%), покупка недвижимости (21,1%) и автокредиты (18,8%).

Обобщая вышеизложенное, можно сделать следующие выводы: на современном этапе развития экономических отношений в России, кредитование населения не выполняет функцию драйвера роста. Мало того, сложившаяся ситуация в значительной мере осложняет положение отечественного банковского сектора. Во многом потребность населения в кредитных ресурсах обусловлена не активизацией поведения активного потребления, характерного для стран с развитой рыночной экономикой, а необходимостью удовлетворения текущих повседневных потребностей. Таким образом, банковский сектор по линии взаимодействия с населением не только не поддерживает развитие экономики, но, напротив, привносит деструктивное влияние в сферу финансов населения.

По сообщению RBC от 11 июня 2019 года, трудности с погашением долгов перед банками и МФО испытывают около 60% российских заемщиков, следует из опроса Всемирного банка и Роспотребнадзора.

Текущий 2019 год в ведущих информационных изданиях обозначен как важный этап в реформировании законодательства в банковской сфере, в частности многие вопросы обновления нормативно-правовой базы будут лежать в плоскости кредитования населения. Принципиальным является соотношение динамики развития российского рынка коммерческого кредитования и рынка потребительского кредитования. В случае стагнации одного, коммерческие банки, как правило, стремятся компенсировать выпадающие доходы за счет развития другого.

Таким образом, можно сформулировать основные актуальные проблемы развития рынка потребительского кредитования в России, которые имеют наибольшее значение на современном этапе развития рынка:

- низкий уровень реальной конкуренции между банками на рынке банковского кредитования физических лиц;

- низкий уровень и/или существенная дифференциация населения в части финансовой грамотности;

- непрозрачное и недобросовестное поведение части кредиторов;

- пересекающиеся компетенции надзорных органов в сфере потребительского кредитования и, как следствие, избыточные проверки

- недостаточный учет государством и бизнесом социальной значимости института потребительского кредитования.

Глава 3. Проблемы и перспективы кредитования в современной России

3.1 Анализ динамики и проблемы кредитования в России

На первое января две тысячи девятнадцатого года в России было 479 действующих кредитных организаций, на начало года – 484.

Активы банковского сектора на 01.02.2019 составляли 92 триллиона рублей, а за месяц снизились на 2,08 триллиона рублей. Такая динамика в значимой степени объясняется в изменении подхода к учету отдельных балансовых позиций и не означает фактического обесценивания активов – подобные изменения носят в частности технический характер. Совокупные активы банковского сектора за исключением влияния валютной переоценки снизились за январь на 1,1% .

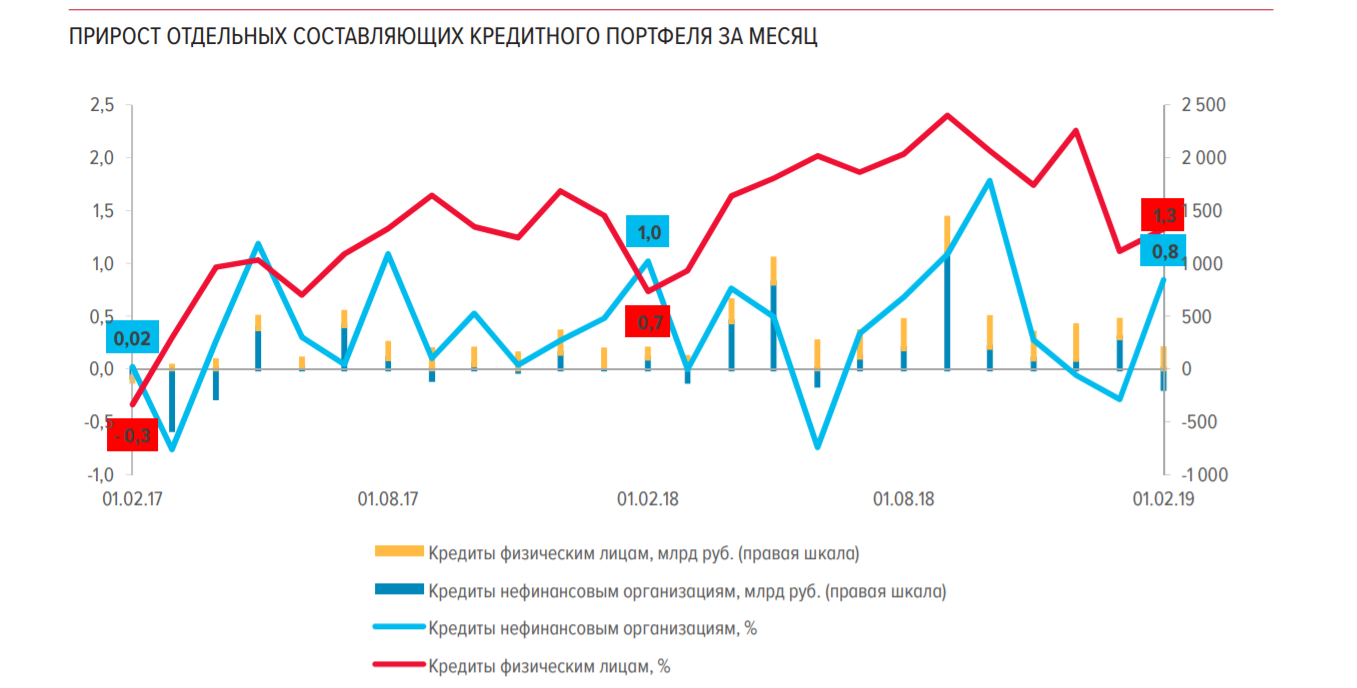

Рис. 6 Прирост отдельных составляющих кредитного портфеля за месяц[14]

Понижение совокупности кредитного портфеля, включающего приобретенные права, требования и межбанковские кредиты, за месяц составило 1,39 триллионов рублей, или 1,1%. Из этой суммы 1,0 триллион рублей пришлось на корректировки и переоценку, связанную со сближением российских стандартов бухгалтерского учета с Международным стандартом финансовой отчетности (МСФО 9).

Без учета корректировки и переоценки главные составляющие кредитного портфеля возросли.

В январе 2019 года сохранилась тенденция, которая сложилась в 2018 году по отношению к росту корпоративного рублевого и розничного портфелей: объем кредитов нефинансовым организациям повысился на 0,8%, а физическим лицам – на 1,3%.

Доля валютной составляющей в кредитном портфеле уменьшилась за январь 2019 года на 1,6 процентных пункта, до 27,2%, а с исключением влияния валютной переоценки снизилась на 0,6 процентных пункта. В свою очередь в розничном кредитном портфеле доля валютных кредитов в январе осталась неизменной — 0,7%.

Межбанковские кредиты, предоставляемые резидентам, выросли за месяц на 1,9%.

Более существенный рост – на 14,0%, или на 0,15 триллионов рублей, – произошел по межбанковским кредитам предоставляемым нерезидентам, главным образом за счет дочерних банков нерезидентов.

Объем кредитов, предоставленных финансовым организациям-резидентам, уменьшился на 0,9%.

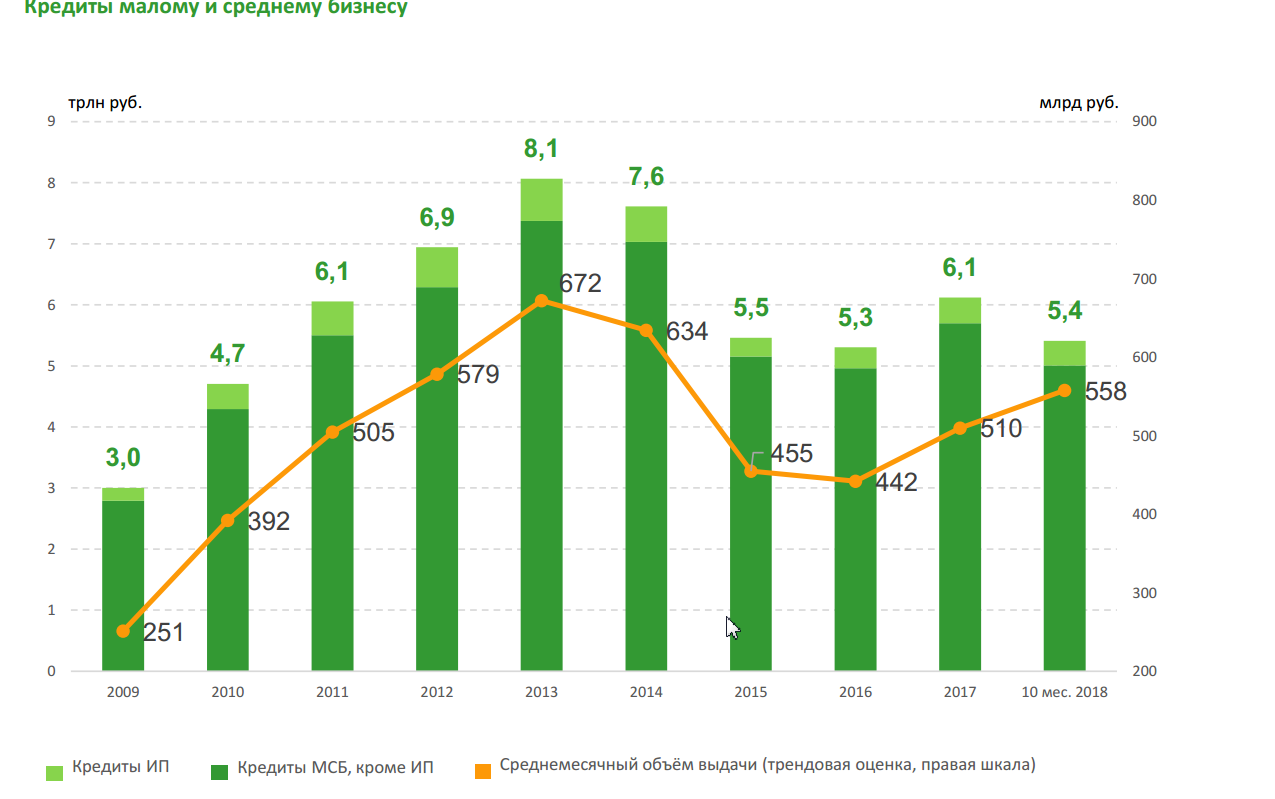

В 2018 году продолжительность восстановления кредитования малого и среднего бизнеса. Объём выдачи за 10 месяцев 2018 года вырос на 9,4% год к году.

Рис. 7 Кредиты по малому и среднему бизнесу[15]

В кредитование малого и среднего предпринимательства (МСП) большую роль также сыграл фактор падения ставки: в октябре 2018 года средняя ставка по кредитам малого и среднего предпринимательства на скор от одного до трёх лет достигла минимума за весь период, за который имеется статистика Банка России, – 10,95%, в том числе благодаря льготной программе кредитования экспорта малого и среднего предпринимательства «Шесть с половиной».

Структура и динамика баланса.

Объем активов, приносящих доход банка составляет 88.62% в общем объеме активов, а объем процентных обязательств составляет 80.11% в общем объеме пассивов. Объем доходных активов примерно соответствует среднему показателю по крупнейшим российским банкам — 87%.

Таблица 4

Структура доходных активов на текущий момент и год назад

|

Наименование показателя |

01 Января 2018г., тыс. руб. |

% |

01 Января 2019 г., тыс. руб. |

% |

|

Межбанковские кредиты |

1 846 613 513 |

8.43 |

1 633 413 626 |

6.50 |

|

Кредиты юридическим лицам |

10 955 321 867 |

50.00 |

12 287 674 491 |

48.27 |

|

Кредиты физическим лицам |

4 924 521 124 |

22.48 |

6 307 132 167 |

24.78 |

|

Векселя |

1 599 526 |

0.01 |

1 465 004 |

0.01 |

|

Вложения в операции лизинга и приобретение прав требования |

45 937 913 |

0.21 |

42 385 976 |

0.17 |

|

Вложения в ценные бумаги |

3 308 329 327 |

15.10 |

3 922 070 614 |

15.41 |

|

Прочие доходные ссуды |

765 607 460 |

3.49 |

690 437 274 |

2.71 |

|

Доходные активы |

21 910 477 883 |

100.00 |

25 456 094 101 |

100.00 |

В таблице 4 видим, что незначительно изменились суммы кредитов юридическим лицам, векселей, вложений в операции лизинга и приобретенные прав требования, вложений в ценные бумаги, увеличились суммы межбанковских кредитов, кредитов физическим лицам, а общая сумма доходных активов увеличилась на 16.4%, то есть c 21860.38 до 25456.09 миллиардов рублей.

Рис. 8 Средневзвешенные процентные ставки по рублевым кредитам нефинансовым организациям

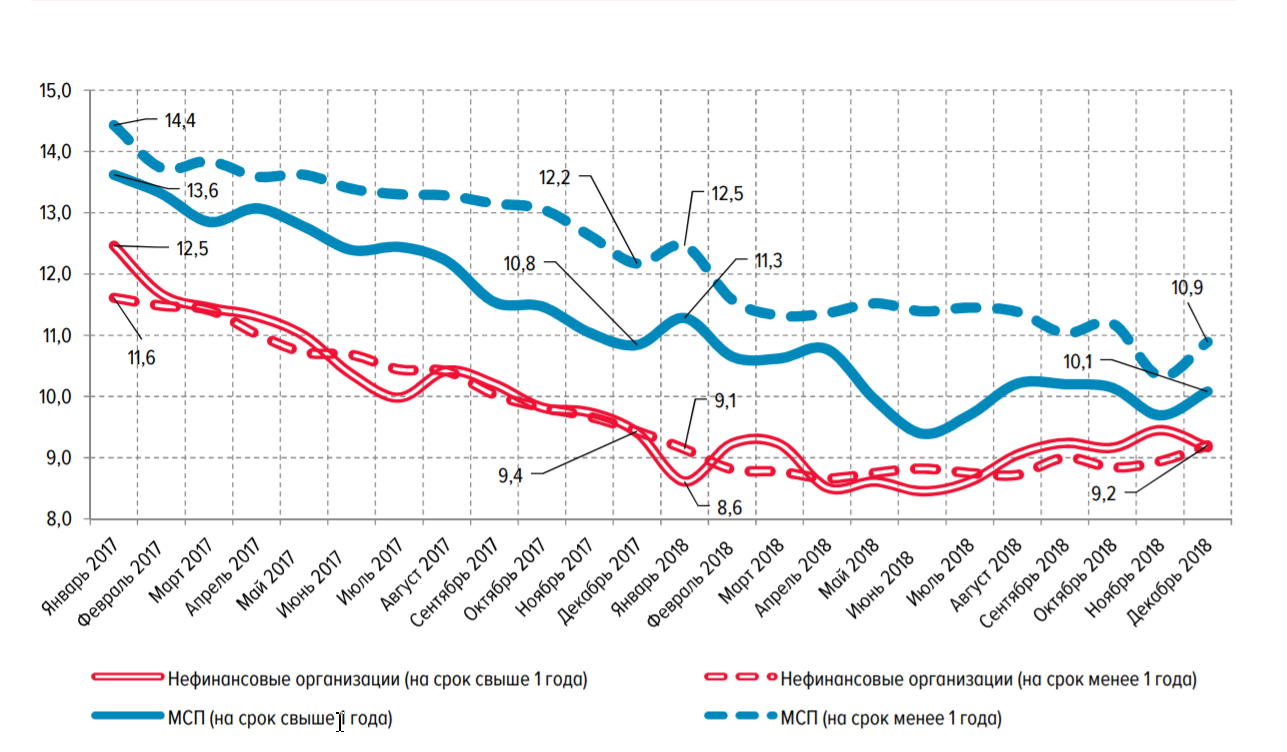

Одновременно, с изменением вышеперечисленных показателей, отмечался рост средневзвешенной процентной ставки по рублевым кредитам нефинансовым организациям на срок свыше одного года по банковскому сектору с 8,6% годовых в январе до 9,2% в декабре 2018 года.

Портфель кредитов малым и средним предприятиям (МСП) за 2018 год в номинальном выражении вырос на 1,1%, а по действующим кредитным организациям за исключением влияния валютной переоценки – на 4,2%, а в декабре 2018 года произошло снижение портфеля на 1,0%. Объем задолженности по кредитам малого и среднего предпринимательства (МСП) на 01.01.2019 составил 4,2 триллионов рублей; 14,0% банковских кредитов юридическим лицам-резидентам и индивидуальным предпринимателям.

На второй год выдачи новых кредитов субъектам малого и среднего предпринимательства (МСП) увеличиваются двузначными темпами. В 2018 году банки выдали 6,8 триллионов рублей кредитов малого и среднего предпринимательства (МСП), что на 11,4% больше, чем годом ранее, то есть в 2017 году прирост выдач составил 15,4%.

В данных условиях перехода российской экономики к росту, восстановления инвестиционного и потребительского спроса, происходило ускорение динамики кредитов нефинансовым организациям и физическим лицам: темп их прироста в 2018 году по сравнению с 2017 годом увеличился с 6,2% до 10,7%. Кредиты нефинансовым организациям увеличились на 5,8%, что также значительно выше их прироста за 2017 год — «+3,7%».

3.2 Перспективы рынка кредитования в современной России

Исходя из представленных тенденций развития кредитного рынка Росси, мы можем сделать следующие выводы относительно способов улучшения разработки новых кредитных продуктов:

1. Необходимо структурировать разработку новых банковских кредитных продуктов, выявление проблем, которые существуют в этом аспекте.

2. Есть две различные стратегии развития новых банковских кредитных продуктов: первая акцентирует внимание на необходимости удовлетворения потребностей клиентов, а вторая сосредоточена только на получение прибыли в краткосрочной перспективе.

Развитие новых банковских кредитных продуктов и совершенствование уже использующихся должно в первую очередь исходить из потребностей клиентов.

Процесс разработки банковского кредитного продукта обязательно должен сопровождаться приобретением средств труда и наймом высококвалифицированных специалистов.

Таким образом, чтобы соответствовать международным стандартам и перейти на качественно новый уровень банковских кредитных услуг, укрепив международную конкурентоспособность банковской системы, необходимо перейти на инновационный путь развития новых кредитных продуктов в работе банков.

По нашему мнению, ожидаемые перспективы развития российского рынка банковских услуг будут заключаться в следующем:

– усиление конкуренции (главным образом ценовой и продуктовой) как между коммерческими банками, так и между коммерческими банками небанковскими финансово-кредитными организациями;

– дальнейшее сокращение числа субъектов рынка. Правомерно ожидать, что на рынке останутся наиболее крупные коммерческие банки и небанковские финансово-кредитные организации;

– появление на рынке новых кредитных продуктов исходя из потребностей клиентуры;

– дальнейшее развитие в деятельности субъектов рынка информационных и телекоммуникационных технологий.

Заключение

При рассмотрении данной темы курсовой работы в теоретической части курсовой были раскрыты полностью основы заемных источников финансирования деятельности корпораций, а также рассмотрены основные значения, преимущества и недостатки.

Заемные источники финансирования в настоящее время имеют большую популярность у корпораций. Для каждой корпорации на сегодняшний день привлечение заемных источников является обычной практикой, которая позволяет вести полноценную и эффективную деятельность. При этом дает уверенность на будущее и дает возможности построить перспективы для развития корпорации.

Если смотреть поверхностно, то заемные источники финансирования деятельности корпораций кажутся процессом простым и легким. Но на практике это не так. У корпораций возникает вопрос о выгоде привлечения того или иного источника, который может быть не всегда выгоден корпорации в своей деятельности. На сегодняшний день в условиях современного состояния экономики корпорация должна с особой тщательностью выбирать заемный источник финансирования. Взвешенное и правильное использование заемных источников в деятельности корпораций дает возможность для лучшего финансового потенциала развития самой корпорации и увеличивает прирост финансовой рентабельности деятельности, но при этом подвержено рискам. Можно сказать, что вся деятельность корпорации зависит от того, какие заемные источники она привлекает для своей деятельности и как их использует.

Таким образом, на основании проведенного анализа основных заемных источников финансирования деятельности корпораций, можно сказать, что на сегодняшний день в России лидером у заемных источников корпораций является банковский кредит. Но при этом у корпорации есть своя особенность - это выгодная эмиссия облигаций, которая пользуется большим спросом не только на российских биржах, но так, же и на иностранных биржах. А также кредиторская задолженность, так как любой кредитор стремиться заключить договор с более крупным заемщиком, у которого есть постоянная потребность в займе. Менее используемый заемный источник является лизинг, так как является «молодым» заемным источником, но, несмотря на это берет стремительное развитие в России.

Заемные источники финансирования – это способ «жизни» и развития корпораций, которые дают реализовать задуманные планы и проекты.

Таким образом, проведенные исследования свидетельствуют о важности и значимости заемных источников финансирования в деятельности корпораций. А какой из заемных источников применять больше в своей деятельности, каждая корпорация решает сама, так как нет единого шаблона какой из заемных источников будет более выгодным в тот промежуток времени, когда его используют.

Список использованных источников

- «Обзор судебной практики Верховного Суда Российской Федерации № 2 (2017)» (утв. Президиумом Верховного Суда РФ 26.04.2017) // Бюллетень трудового и социального законодательства РФ. - № 6. – 2017.

- Ахметьянова З.А. К вопросу о залоге недвижимости и его государственной регистрации // Нотариус. - 2019. -№ 7. - С. 14.

- Бурмистрова Л. М. Финансы организации (предприятий) [Электронный ресурс]: Учеб. Пособие / Л. М. Бурмистрова, – 2 –е изд. – М: ИНФРА-М, 2016 – 224 с. http://znanium.com go.php?id=462999

- Бутина, О.П., Звонов А.Г. Пути развития банковских продуктов и каналов их продвижения в современных условиях // Сборник научных трудов вузов России «Проблемы экономики, финансов и управления производством. 2019. № 38. С. 7 - 11.

- Володина А. А. Управление финансами. Финансы предприятий [Электронный ресурс]: Учебник – 3-е изд. / под ред. А. А. Володина – М: ИНФРА-М, 2018 – 364 с. http://znanium.com/go.php?id=405633

- Глобальный финансовый портал: [Электронный ресурс]. - Режим доступа: http://www.investing.com, свободный

- Информационного Агентства Финмаркет - RusBonds: [Электронный ресурс]. - Режим доступа: http://www.rusbonds.ru, свободный

- Информационный ресурс Investfunds: [Электронный ресурс]. – Режим доступа: http://investfunds.ru, свободный

- Карпова Е. Н. Долгосрочная финансовая политика организации [Электронный ресурс]: учебное пособие / Е. Н. Карпова, О. М. Кочановская, А. М. Усенко, А. А. Коновалов. М. А: Альфа-М: ИНФРА-М, 2019. – 208с. http://znanium.com/go.php?id=466756

- Климович В. П. Финансы, денежное обращение и кредит [Текст]: учебник / В. П. Климович, – 3-е изд. перер. и доп. – М: ИНФРА-М, 2013 – 352 с.

- Колесникова, О.В., Лсвошич Н.В. Использование Mobile banking в продвижении банковских продуктов // Муниципальная академия № 4. 2018. С. 152 - 158.

- Коробов, Ю.А. Практика банковской конкуренции. Саратов, 2019. С. 64-67

- Корпоративные финансы [Электронный ресурс]: учебное пособие / А. С. Кокин [и др.]. - Москва: РИОР: ИНФРА-М, 2019. - 369 с. http://znanium.com/go.php?id=522359

- Костериа, Т. М. Банковское дело: учебник для СПО / Т. М. Костерина. — 3-е изд., перераб. и доп. — М.: Издательство Юрайт, 2018. – 332 с.

- Лапуста М. Г., Мазурина Т. Ю, Скамай Л. Г. Финансы организаций (предприятий) [Электронный ресурс]: Учебник / М. Г. Лапуста, Т. Ю. Мазурина, Л. Г. Скамай. – М: ИНФРА-М, 2018 – 575 с. http://znanium.com/go.php?id=324884

- Левчаев П. А. Финансы корпораций и оценка стоимости [Текст]: учеб. Пособие / П. А. Левчаев – М: ИНФРА-М, 2017 – 175 с.

- Лукасевич, И. Я. Управление денежными потоками [Электронный ресурс]: учебник / И. Я. Лукасевич, П. Е. Жуков; Финансовый ун-т при Правительстве Рос. Федерации. - Москва: Вузовский учебник: ИНФРАМ, 2017. - 184 с http://znanium.com/go.php?id=517486

- Медийно-сервисный интернет-портал «Рамблер»: [Электронный ресурс]. - Режим доступа: https://www.rambler.ru/, свободный

- Мильнер Б. З. Теория организаций [Текст]: Учебник / Б. З. Мильнер. – 8-е изд., перераб. И доп. – М: ИНФРА-М, 2016 – 848 с.

- Новые банковские продукты для малого бизнеса. URL: http://respublika11.ru/2016/06/27/novyie-bankovskie-produktyi-dlya-malogo-biznesa/

- Самылин А. И. Корпоративные финансы [Электронный ресурс]: учебник для студентов вузов, обучающихся по направлениям подготовки / А. И. Самылин. – М: ИНФРА-М, 2019 – 472 с. http://znanium.com/go.php?id=417627

- Самылин А. И. Корпоративные финансы. Финансовые расчеты [Электронный ресурс]: учебник для студентов вузов, обучающихся по направлениям подготовки / А. И. Самылин. – М: ИНФРА-М, 2017 – 304 с. http://znanium.com/go.php?id=504830

- Центральный Банк России: [Электронный ресурс]. - Режим доступа: https://www.cbr.ru/, свободный.

- Яшенков К. Субъекты договора ипотеки, их взаимные права и обязанности // Право и экономика. - № 11. - 2018 г. – С.42.

-

Самылин А. И. Корпоративные финансы [Электронный ресурс]: учебник для студентов вузов, обучающихся по направлениям подготовки / А. И. Самылин. – М: ИНФРА-М, 2019 – С. 107. ↑

-

Лукасевич, И. Я. Управление денежными потоками [Электронный ресурс]: учебник / И. Я. Лукасевич, П. Е. Жуков; Финансовый ун-т при Правительстве Рос. Федерации. - Москва: Вузовский учебник: ИНФРАМ, 2017. –С .46. ↑

-

Корпоративные финансы [Электронный ресурс]: учебное пособие / А. С. Кокин [и др.]. - Москва: РИОР: ИНФРА-М, 2019. – С. 200. ↑

-

Володина А. А. Управление финансами. Финансы предприятий [Электронный ресурс]: Учебник – 3-е изд. / под ред. А. А. Володина – М: ИНФРА-М, 2018 –С. 255. ↑

-

Бурмистрова Л. М. Финансы организации (предприятий) [Электронный ресурс]: Учеб. Пособие / Л. М. Бурмистрова, – 2 –е изд. – М: ИНФРА-М, 2016 – С. 46. ↑

-

Информационного Агентства Финмаркет - RusBonds: [Электронный ресурс]. - Режим доступа: http://www.rusbonds.ru, свободный ↑

-

Информационного Агентства Финмаркет - RusBonds: [Электронный ресурс]. - Режим доступа: http://www.rusbonds.ru, свободный ↑

-

Центральный Банк России: [Электронный ресурс]. - Режим доступа: https://www.cbr.ru/, свободный. ↑

-

Центральный Банк России: [Электронный ресурс]. - Режим доступа: https://www.cbr.ru/, свободный. ↑

-

Центральный Банк России: [Электронный ресурс]. - Режим доступа: https://www.cbr.ru/, свободный. ↑

-

Центральный Банк России: [Электронный ресурс]. - Режим доступа: https://www.cbr.ru/, свободный. ↑

-

Новые банковские продукты для малого бизнеса. URL: http://respublika11.ru/2016/06/27/novyie-bankovskie-produktyi-dlya-malogo-biznesa/ ↑

-

Информационный ресурс Investfunds: [Электронный ресурс]. – Режим доступа: http://investfunds.ru, свободный ↑

-

Центральный Банк России: [Электронный ресурс]. - Режим доступа: https://www.cbr.ru/, свободный. ↑

-

Центральный Банк России: [Электронный ресурс]. - Режим доступа: https://www.cbr.ru/, свободный. ↑

- Конституционный статус субъектов Российской Федерации

- РОЛЬ ФИНАНСОВО-ПРОМЫШЛЕННЫХ ГРУПП В ЭКОНОМИКЕ РОССИИ

- Понятие оперативно-розыскной деятельности (Субъекты оперативно-розыскной деятельности)

- Построение организационных структур ( Типовые организационные структуры )

- Распределение и использование прибыли как источник экономического роста предприятий (Формирование и распределение прибыли)

- Налоговая система РФ и проблемы ее совершенствования (Приоритетные направления налогового регулирования)

- Налог на прибыль организаций ( ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ ОРГАНИЗАЦИЙ )

- Жизненный цикл организации и управление организацией (Понятие и экономическая сущность жизненного цикла организации)

- Цели создания запасов и их классификация (Методы управления запасами)

- Выбор стиля руководства в организации ( Теоретические подходы к выбору стиля руководства в организации )

- Оперативно-розыскная деятельность (Понятия и основания оперативно-розыскной деятельности)

- Государственный кредит (Сущность государственного кредита)