Неплатежеспособность и несостоятельность (банкротство)

Содержание:

Введение

В современных условиях практика и теория специального и общего менеджмента все большее внимание уделяет антикризисным аспектам. Это вызвано объективной особенностью развития социально-экономических систем, в соответствии с которой угроза кризисного явления существует при любом, даже самом успешном управлении. Антикризисный менеджмент – это система управленческих мер по предупреждению, диагностике, преодолению и нейтрализации кризисных явлений и их причин в соответствии с принятыми антикризисными решениями, а также процессы сбора знаний и данных, которые необходимы для выработки антикризисных решений, которые конкретизируются в планы, исполнение, доведение их до исполнителей, контроль исполнения.

Антикризисное решение – это последовательность объединенных единым замыслом управленческих мер по нейтрализации, предупреждению и преодолению кризисных явлений и их причин. Их принятие и выработка подчиняется общим закономерностям принятия и формирования управленческих решений. Вместе с тем, имеются здесь специфические особенности, которые, в первую очередь, определяются свойствами объекта антикризисных решений – кризисов.

Поэтому тема данной работы является актуальной.

Целью курсовой работы является исслеование процедур несостоятельности организаций.

В соответствии с поставленной целью необходимо решить ряд задач, таких как:

- охарактеризовать понятия неплатежеспособности и несостоятельности;

- рассмотреть механизм банкротства, признаки и основания в российском законодательстве;

- проанализировать определение неплатежеспособности в законодательстве о банкротстве;

- описать особенности процедуры банкротства физических лиц.

Объектом исследования в данной работе является неплатежеспособность и несостоятельность как основные категории банкротства, предметом – особенности совершенствования технологий антикризисного управления при процедуре банкротства.

Неплатежеспособность и несостоятельность

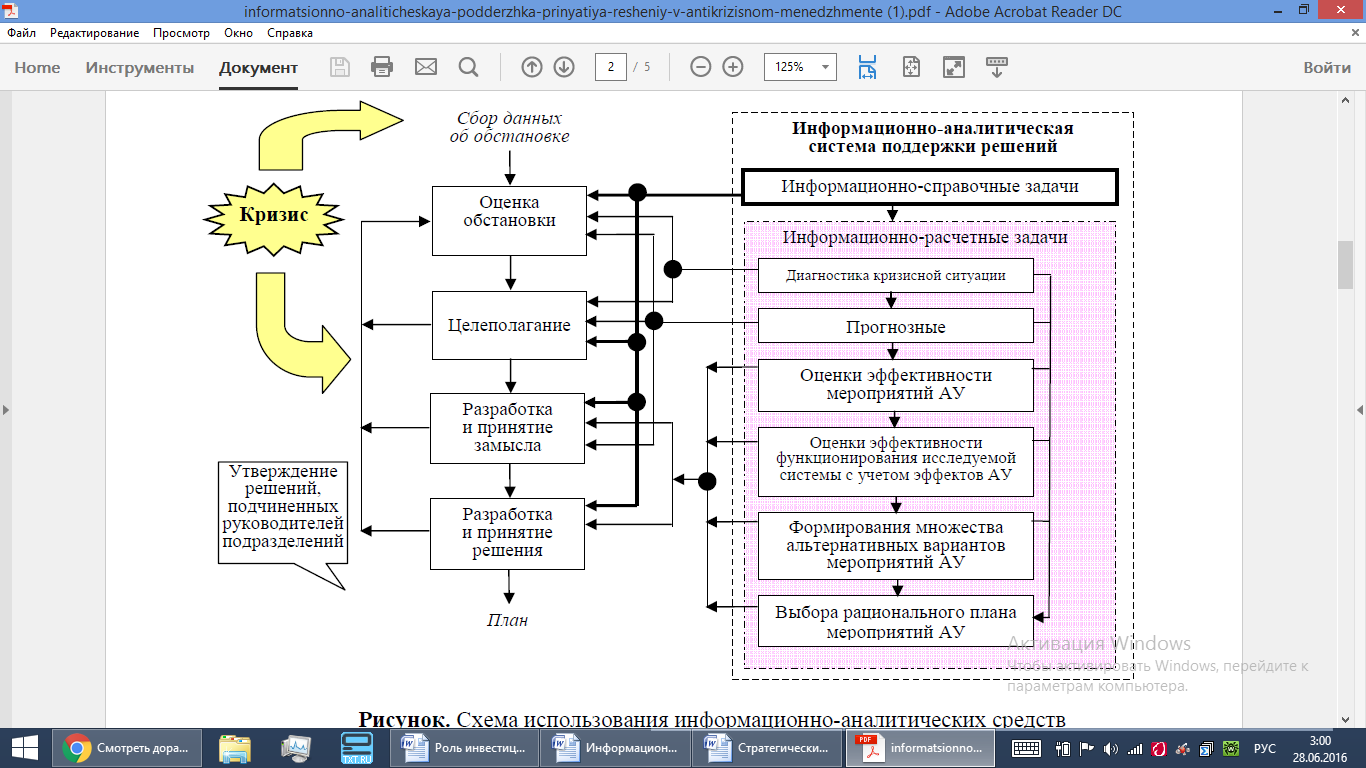

При принятии и подготовке антикризисных управленческих решений зачастую появляются следующие проблемы: недостаточность информации об истоках и возможном развитии произошедших событий; многофакторность и сложность механизмов развития и возникновения событий, неоднозначность причинно-следственных отношений; психологическое давление груза ответственности за принимаемое решение и др. Приемы и организация решения таких проблем зависят от многих причин. Есть разные методы классификации решений, которые предназначены для облегчения изучения особенностей их принятия в конкретных случаях.

К примеру, по следующим основаниям: количеству лиц, которые принимают решения; “местоположению” источника угроз; допустимому сроку принятия решения; характеру причинно-следственных отношений в системе; степени формализуемости проблемы; характеру противодействия окружающей среды и др. Каждая ситуация может иметь свою специфику, что требует применения особенных приемов при принятии и подготовке антикризисных решений (см. рис. 1.1).

Рисунок 1.1 - Схема использования информационно-аналитических средств в ходе принятия решения по антикризисному управлению

Затруднения и проблемы, которые возникают в финансовом состоянии фирмы, в конечном счете, имеют три главных проявления. Их можно сформулировать следующим образом:

- низкая платежеспособность, дефицит финансовых средств. Экономическая сущность этой проблемы заключается в том, что у фирмы в ближайшее время может не хватить или уже не хватает средств для своевременного погашения обязательств. Индикаторами низкой платежеспособности являются просроченная кредиторская задолженность, неудовлетворительные показатели ликвидности, сверхнормативные задолженности перед бюджетом, кредитующими организациями и персоналом;

- недостаточная отдача от вложенного в фирму капитала (недостаточное удовлетворение интересов собственника; низкая рентабельность). На практике это означает, что собственник получает доходы, неадекватные своим вложениям. Возможные последствия данной ситуации — отрицательная оценка работы менеджмента фирмы, выход собственника из организации;

- низкая финансовая устойчивость. На практике низкая финансовая устойчивость означает возможные проблемы в погашении обязательств в будущем, говоря другими словами, грозит зависимостью фирмы от займодателей, потерей самостоятельности. О недостаточной финансовой устойчивости, т.е. риске срывов платежей в будущем и зависимости финансового положения фирмы от внешних источников финансирования, свидетельствуют уменьшение показателя автономии ниже оптимального, отрицательная величина собственного капитала компании. Также индикатором недостаточного уровня финансирования текущей деятельности фирмы за счет собственных средств является уменьшение чистого оборотного капитала (ЧОК) ниже оптимальной его величины и тем более отрицательная величина ЧОК.

Можно выделить две важные причины затруднений и проблем, которые возникают в финансовом состоянии фирмы:

- отсутствие потенциальных возможностей сохранять приемлемый уровень финансового состояния (или низкие объемы получаемой прибыли);

- нерациональное управление итогами деятельности (нерациональное управление финансами).

Осознание обществом несоответствия сложившейся системы несостоятельности динамично развивающимся рыночным отношениям неоднократно приводило к необходимости пересмотра подходов к главным составляющим системы банкротства России. Об этом свидетельствует опыт принятия двух законов о банкротстве (несостоятельности).

В государствах Европы преобладает понятие «insolvеncy» – «несостоятельность, неплатежеспособность». Следовательно, можно предположить, что банкротство – это скорее юридический термин (он также используется в отношении должника-гражданина), а несостоятельность – экономическая, финансовая дефиниция, которая применяется в отношении бизнеса.

Если в рамках превентивного управления является основной неопределенность двух-альтернативного (бивариантного) события (наступит кризис или нет), то в случае свершившегося постфактум события является основным прогнозирование возможности осуществления последующей деятельности[1].

В условиях глобализации и создания единого правового поля для экономических агентов вопрос эффективного законодательства о банкротстве становится еще более актуальным. Эффективность законодательства о банкротстве связана либо с макроэкономическими особенностями государства, либо (и это чаще) сконцентрирована на микроуровне.

В экономике разработано несколько моделей прогнозирования банкротств, многие из которых демонстрируют тот или другой уровень эффективности. При этом для российских фирм, которые действуют в высокофлуктуативной среде, они не очень подходят.

Центробанк проводит санацию финансовой системы в целях избавления от банков с токсичными активами, которые могут ударить по стабильности национальной экономики.

Следовательно, банкротство – это признанная Хозяйственным судом неспособность погашать свои финансовые обязательства перед кредиторами, государством и сотрудниками фирмы.

Процедура банкротства фирмы направлена на реализацию основной задачи в рыночной экономике – высвобождение финансовых, материальных и трудовых ресурсов у кризисных фирм и размещение данных ресурсов среди эффективно трудящихся, в целях обеспечения эластичности экономики.

Неплатежеспособность и недостаточность имущества - это финансовые состояния, обусловленные недостаточностью или отсутствием денежных средств у организации, которое провоцирует невозможность погашения ею своих кредитных обязательств. Что касается недостаточности имущества, то это финансовое состояние, при котором кредитные обязательства организации превышают стоимость ее имущества. В присутствии рассмотренных выше обстоятельств, должник должен в самое краткое время – на это выделяется один месяц — направить заявление о банкротстве. Оно отправляется в арбитражный суд, а отсчет срока для отправки заявления ведется с даты, когда возникли обстоятельства для признания банкротства. Возможна и другая ситуация, когда в подачу заявления вовлекается ликвидационная комиссия. Происходит это, когда во время работы по ликвидации организации, ею были обнаружены обстоятельства, указывающие на неплатежеспособность (или недостаточность имущества) этой организации. Как только это обнаружено, комиссии в десятидневный срок нужно направиться в суд с заявлением от организации.

Если после обнаружения обстоятельств, указывающих на необходимость подачи заявления, оно так и не было отправлено в отведенное законом время, лица, в круг обязанностей которых входил этот вопрос, будут нести негативные последствия. Они заключаются в субсидиарной ответственности по тем обязанностям должника, которые появились уже после окончания времени, которое отводилось на направление заявления.

Соответственно, для того, чтобы лица несли ответственность субсидиарно, должны быть определены:

1. Дата появления обстоятельств, которые вызвали обязанность должника о подаче заявление о банкротстве;

2. Дата появления у отвечающего за это лица обязанности подать заявление о банкротстве и установка факта его просрочки;

3. Дата появления обязательств, по которым лицо привлечено к субсидиарной ответственности.

Суд при рассмотрении заявление о банкротстве, может обнаружить его необоснованность. В таком случае ему придется отказать в возбуждении дела. Если же дело о банкротстве было возбуждено, но в процессе обнаружено, что на момент подачи заявления организация имела возможность выполнить в полном объеме все обязательства перед кредиторами, должник из-за злоупотребления своим правом будет нести ответственность перед ними в виде выплаты убытков, полученных из-за начавшейся процедуры банкротства.

Признаки и основания банкротства, механизм банкротства

Кризис – это крайнее обострение социально-экономических и внутрипроизводственных отношений, а также отношений фирмы с внешнеэкономической средой.

Кризисные ситуации могут появляться на любой стадии деятельности фирмы как в период развития и становления, так и в период расширения производства и стабилизации и, наконец, при начале спада и т.п.

Мировая рыночная экономика не знает примеров фирм, которых когда-либо не коснулись кризисные ситуации в той или иной степени.

Кризисные ситуации, в первую очередь, выражаются в колебаниях объема сбыта и производства товарной продукции, роста кредиторской задолженности банкам, поставщикам, налоговым органам, в дефиците оборотных средств и т.п., так как именно такие причины служат предпосылкой появления состояния неплатежеспособности фирмы.

До банкротства фирмы проходят несколько этапов состояния временной неспособности выполнять своевременно и в полном объеме свои финансовые обязательства до длительной, от длительной до хронической неспособности, от хронической до безнадежного и кризисного состояния, т.е. полного финансового банкротства.

Рассматривая разные виды кризисов фирм, исследователи больше всего уделяют внимание финансовому кризисному явлению фирм.

В странах с развитой рыночной экономикой фирмы, при признании их неплатежеспособными, попадают в «черный список» – реестр неплатежеспособных фирм и их собственников со всеми вытекающими последствиями: снижением репутации, потерей партнеров, не возможностью получать отсрочки по оплате поставок и кредиты и т.д. С недоверием также относятся и к собственникам таких фирм, которые начинают новый бизнес.

Применительно к организации кризисы можно классифицировать следующим образом:

-

-

- технологический (производственный), при появлении которого устаревшее оборудование и технология не позволяют выпускать конкурентоспособную, качественную продукцию, что приводит фирму к финансовым потерям;

- социально-управленческий (социальный ), появляется в процессе появления между сотрудниками или их группами конфликтов, в том числе между администрацией и рабочими, управленческих конфликтов в аппарате управления и т.п. Указанные конфликты ведут к принятию неэффективных решений и к потерям времени на самом производстве;

- финансовый, появляющийся в ходе нерационального использования заемных средств и собственного капитала, неэффективного использования полученной прибыли, что влечет за собой финансовые проблемы фирмы;

- организационный – появляется в ходе несовершенства и структуры аппарата управления производственной структуры управления в фирме, неэффективного распределения обязанностей, полномочий, прав и ответственности между уровнями управления, подразделениями аппарата и внутри между исполнителями;

- информационный, который является следствием ситуации, в которой получаемая информация не отражает изменений, которые происходят на рынке, недостаточно достоверно отражает положение дел в самой фирме. Все это вызывает возникновение и увеличение разных видов потерь;

- кризис взаимодействия между собственниками фирмы или с властью, противоречия в их интересах, что не позволяет проводить эффективную политику и в итоге приносит существенные потери фирмы.

-

Слово «банкротство» имеет давние корни и происходит от латинского «banca rotta» - изломанная скамья. В силу обычая так в старину поступали с несостоятельными ростовщиками.

Последствия банкротства состоят в следующем:

- для собственников – потеря вложенного в фирму капитала;

- для государства – снижение налоговых поступлений в бюджет;

- для займодателей – потеря предоставленных кредитных ресурсов;

- для сотрудников – потеря рабочих мест и увеличение безработицы.

Понятие банкротства характеризуется разными его видами. В финансовой и законодательной практике выделяют следующие виды банкротства организаций:

1.Реальное банкротство – это полная неспособность фирмы восстановить в предстоящем периоде свою платежеспособность и финансовую устойчивость в силу реальных потерь используемого капитала. Катастрофический уровень потерь капитала не позволяет такой фирме осуществлять эффективную хозяйственную деятельность в предстоящем периоде, вследствие чего оно объявляется банкротом юридически.

2.Техническое банкротство – это состояние неплатежеспособности фирмы, которое вызвано значительной просрочкой его дебиторской задолженности. При этом величина дебиторской задолженности превышает размер кредиторской задолженности фирмы, а сумма его активов намного превосходит объем его финансовых обязательств. Техническое банкротство при эффективном антикризисном управлении предприятием, включая его санирование, обычно не приводит к его юридическому банкротству.

3.Умышленное банкротство - это преднамеренное создание (или повышение) собственником или руководителем фирмы предприятию в личных интересах или интересах других лиц; заведомо некомпетентное финансовое управление. Выявленные факты умышленного банкротства преследуются в уголовном порядке.

4.Фиктивное банкротство – это процесс заведомо ложного объявления предприятием о своей несостоятельности с целью введения в заблуждение займодателей для получения от них рассрочки (отсрочки) выполнения своих кредитных обязательств или скидки с суммы кредитной задолженности.

5.Скрытое банкротство – это умышленное скрытие факта стойкой финансовой неспособности посредством предоставления недостоверных сведений. Если данный факт привел к материальному ущербу займодателей, то эти действия преследуются законом.

Уголовная ответственность наступает по фактам:

- при умышленном банкротстве и сознательном доведении субъекта хозяйственной деятельности до стойкой финансовой неплатежеспособности, что привело к существенному ущербу кредиторам, государству, общественным интересам – наказывается виновное лицо штрафом от 500 до 800 необлагаемых минимумов доходов физических лиц с лишением права занимать определенные должности или осуществлять деятельность сроком на 5 лет.

- при фиктивном банкротстве, т.е. заведомо неправдивом заявлении о финансовой несостоятельности и невозможности выполнения обязательств перед бюджетом и кредиторами, собственник, руководитель или учредитель наказываются штрафом от 300 до 500 минимальных зарплат с лишением права занимать должность и осуществлять определенную деятельность до 5 лет. При нанесении большого материального ущерба государству или кредиторам, наказываются лишением свободы до 3-х лет с конфискацией имущества;

- при скрытом банкротстве из-за недостоверных сведений, если это повлекло материальные убытки у займодателей, наказываются лишением свободы до 2-х лет или штрафом в размере до 300 минимальных зарплат с лишением права заниматься определенной деятельность до 5 лет.

Начало процедуры с целью признания должника банкротом может быть как со стороны кредитора, так и со стороны должника. Права должника включают в себя возможность самому подать заявление о банкротстве, при этом определены Законом обстоятельства, в которых это является его непосредственной обязанностью, а случается, что это лишь право, а, следовательно, окончательное решение, подавать или нет заявление о банкротстве, принимает он самостоятельно.

Права должника включают в себя это правомочие, если он в состоянии прогнозировать собственное будущее несостоятельное состояние. Иными словами, налицо несколько признаков, напрямую свидетельствующих о будущем банкротстве, а именно, что организация не в состоянии осуществить собственные финансовые обязательства в оговоренный в законе либо в договоре срок. В суде единой практики по этой проблеме не сложилось, но чаще всего требования организации о банкротстве удовлетворяются судом в случаях, если имеется задолженность, подтвержденная ранее решением специального органа, например суда, органа налогового контроля или таможенного контроля. Должнику необходимо самостоятельно обосновывать, в силу каких причин необходимо обязательно начать процедуру банкротства.

При рассмотрении случаев обязательной подачи заявления банкротящимся лицом, нужно помнить, что если по инициативе кредитора уже началась эта процедура, ни в каких дополнительных уведомлениях от второй стороны уже нет необходимости.

Обязанность может возникнуть в случаях:

1. Если организация в состоянии удовлетворить финансовые требования одного (нескольких) кредиторов, но это может привести к отсутствию способности у должника целиком исполнить требования других кредиторов, в том числе необходимость погасить обязательные платежи и другие платы;

2. Если на имущество организации налагается взыскание, и это может привести к тому, что ее хозяйственная деятельность усложнится или станет невозможной;

3. Если уполномоченный на то учредительными документами орган организации – должника вынес решение о подачи заявления о банкротстве в арбитражный суд;

4. Если организация - это унитарное предприятие, а органом, уполномоченным на то собственником имущества данного должника, вынесено решение о подаче заявления о банкротстве в арбитражный суд;

5. Если обнаружены признаки неплатежеспособности организации и (или) недостаточности у этой организации имущества.[2]

Мировой финансовый кризис, и изменения в законодательстве, увеличение налогообложения - ситуации, наступление которых спрогнозировать довольно сложно, а зачастую попросту не представляется возможным, но они могут повлечь за собой множество отрицательных последствий. Вердиктом в деятельности многих юридических и физических лиц, которые оказались в подобных непростых ситуациях, зачастую может стать банкротство. При возникновении кризисных ситуаций выходом из них может стать санация.

Эта процедура имеет два типа:

1. Досудебная;

2. Судебная.

Досудебная санация - комплекс мер по восстановлению платежеспособности должника, который принимается собственником имущества должника - унитарного предприятия, учредителями (участниками) должника, кредиторами должника и другими лицами с целью предупреждения банкротства.[3]

Проще говоря, это процедура, предполагающая осуществление определённых мероприятий, цель которых - выведение юридического лица из кризиса, а также предупреждение и предотвращение банкротства.

Есть ли необходимость в досудебных мерах в рыночном государстве? Для ответа на поставленный вопрос можно привести статистику, которая демонстрирует результаты досудебных процедур, проводимых в странах Западной Европы к проблематичным предприятиям-должникам, экономическое и финансовое состояние которых озадачивает их руководителей и государственные органы, которые призваны вести учет и контроль деятельности зарегистрированных предприятий. Чаще всего, около 75% подобных предприятий с успехом можно вывести из кандидатов в банкроты. И лишь 15% дел оказываются в производстве судов. При этом, как правило, эти 15% имеют криминальный характер несостоятельности.

Принятие комплекса мер по восстановлению платежеспособности, недопущению банкротства это общая обязанность добросовестного предпринимателя. При возникновении признаков банкротства, руководитель должника должен направить учредителям (участникам) должника, собственнику имущества должника - унитарного предприятия информацию о присутствии признаков банкротства.

Можно отметить, что это процедура достаточно давно успешно применяется во множестве стран мира. Положительным фактором можно считать то, что действующее законодательство Российской Федерации также предусматривает осуществление такой процедуры. В соответствии с нормами закона, руководители компаний должны предоставлять информацию ее основателям об изменении финансового положения в худшую сторону, а также о необходимости принятия мер предотвращения возможного банкротства. Большое число обязательств перед банковскими учреждениями, государственными органами, контрагентами различного рода договоров — все это требует наличия больших средств[4].

Помимо названных мер, названными субъектами может быть предоставлена финансовая помощь в размере, который достаточен для погашения обязательных платежей и денежных обязательств и восстановление платежеспособности должника (досудебная санация).[5]

Как отмечают эксперты, по своей сути досудебная санация - это договор между должником и субъектом, который предоставляет средства (санатор), при этом договор непоименованный, потому как он не обозначен в качестве такового ни Гражданским Кодексом Российской Федерации, ни даже Федеральный Законом, который исходит из договорной конструкции таких отношений, но при этом напрямую термин «договор» касаемо досудебной санации не использует[6].

Введение в действующем законодательстве положений о досудебной санации (санация - оздоровление) предназначено для привлечения внимания к неисправным должникам еще до возбуждения производства по делу о банкротстве в арбитражном суде. Но упонянутых Законом норм не представляется достаточным для формирования эффективного механизма финансового оздоровления как внесудебной меры. Для решения этого вопроса были не единожды предприняты попытки принятия специального федерального закона. На текущий момент принят только Федеральный Закон «О финансовом оздоровлении сельскохозяйственных товаропроизводителей».

При этом, досудебные процедуры финансового оздоровления могут быть осуществлены как при наличии, так и в отсутствии признаков банкротства. Процедуры финансового оздоровления, которые предусмотрены законом о банкротстве, осуществляются только при наличии признаков банкротства[7].

Для осуществления этой процедуры руководству предприятия нужно привлечь квалифицированных специалистов. Если в штате предприятия уже есть таковые, то им достаточно просто предоставить все нужные сведения и дать задание о разработке стратегического плана действий. Если же этих лиц нет, то можно обратиться за помощью в консалтинговые или юридические фирмы. При выборе их следует выяснить наличие у них определённого опыта в подобных вопросах, ознакомиться с отзывами об их услугах клиентов и контрагентов. Лишь после тщательного изучения всех сведений можно принимать решение о последующем сотрудничестве. Таким образом, досудебная санация - это своеобразный спасательный круг для каждого юридического лица, которое находится на пороге банкротства. Незамедлительные меры, принятые руководством подобных компаний помогут удержаться на плаву, рассчитаться с долгами и продолжить работу без ущерба имиджу.

Процедура банкротства физических лиц

Хотя закон о банкротстве был принят сравнительно недавно, необходимость в нем зрела не один год. В начале двухтысячных экономический спад повлиял на большинство российских предпринимателей. Многим пришлось закрыть бизнес в связи с большими убытками. Однако расплатиться с кредитами, которые выдавались для открытия своего дела, смогли не все.

Разработкой законопроекта о несостоятельности должников депутаты Госдумы занялись в 2012 году. Определили порядок процедуры банкротства и установили, кто должен вести дела. Эту функцию не стали возлагать на суды общей юрисдикции. Делами о банкротстве физических лиц занимается арбитражный суд.

Окончательно законопроект «О несостоятельности № 127-ФЗ» вступил в силу в конце 2015 г. Его суть в том, чтобы признать финансово несостоятельными тех жителей страны, которые не могут оплачивать кредиты и исполнять прочие долговые обязательства перед финансовыми организациями.

Основные поправки в законопроект, которые последовали в последующие годы, касались изменения стоимости процедуры. В 2018 году никаких значимых правок не было.

Обязательным условием, без которого процедура банкротства не может быть одобрена, является наличие долга в размере не менее полумиллиона рублей перед официально зарегистрированными компаниями. В сумму входит не только задолженность по кредиту, ипотеке, но и просрочки по услугам ЖКХ, штрафы в ГИБДД. Оплата должна быть задержана не менее чем на 3 месяца.

Воспользоваться правом на банкротство могут физические лица, индивидуальные предприниматели, если они не в состоянии оплачивать взятый кредит.

Необходимо предъявить доказательства неплатежеспособности. При рассмотрении дела в суде будут рассмотрены возможности восстановления платежеспособности. Если ее нельзя возобновить, суд признает человека банкротом.

Пример: гражданин оформил кредиты в нескольких банках для открытия собственного дела. С бизнесом не сложилось, и человек не может дальше перечислять средства по займам, поскольку не может устроиться на работу и не имеет имущества.

Обратившись в суд и предъявив доказательства неплатежеспособности, гражданин имеет право получить статус банкрота, а долг будет реструктурирован.

Инициировать процедуру может сам должник или финансовая организация, которая выдавала кредит.

Речь о банкротстве может идти тогда, когда гражданин признается несостоятельным. То есть человек оказывается в таких условиях, при которых он не в состоянии погашать свои долги, и очевидно, что в ближайшее время у него такой возможности не возникнет.

Приводим пошаговую инструкцию:

- Текст закона предусматривает подготовку заявления, на основании которого открывается судебное производство;

- Кроме самого заявления по условиям человеку нужно доказать свою неплатежеспособность, то есть предоставить документы, подтверждающие его тяжелое финансовое положение – это могут быть справки из центра занятости о статусе безработного, справки о доходах. Также нужно собрать все бумаги, связанные с кредитными долгами;

- Закон обязывает нанять финансового управляющего – это тот человек, который будет заниматься всеми вопросами, связанными с продажей имущества физического лица.

Кредиторы по условиям закона получают копии искового заявления и могут либо договориться с должником о реструктуризации, либо ждать суда, реализации имущества и, возможно, возврата части средств.

Далее будет представлен список документов, требуемых законом для признания несостоятельности:

- Паспорт должника;

- Справка с работы об уровне доходов или из Центра занятости;

- Кредитные договора, расписки и другие требования к уплате;

- Справка о наличии иждивенцев, свидетельство о заключении или расторжении брака;

- Гарантия выплаты вознаграждения управляющему путем открытия депозита;

- Справки о наличии имущества – движимого или недвижимого;

- Непосредственно само заявление в суд.

Прежде чем должник решит распрощаться с кредиторами, необходимо четко понимать, чем это ему грозит. Последствий может быть несколько:

- Реализация имущества – судебные приставы имеют право забрать практически все. Условия запрещают забирать разве что средства личного пользования и единственное жилье семьи;

- По условиям запрещено занимать руководящие должности в течение трех лет;

- В частном случае может быть запрет на выезд за границу.

Инструкция процедуры предусматривает определенные финансовые ограничения. Если дело человека рассматривается в суде, то он должен подчиняться определенным условиям – не отчуждать собственное имущество по безвозмездным сделкам, не вносить его в уставной капитал предприятий, не покупать акции. Любые такие сделки будут оспорены судом.

Есть еще одно последствие – вряд ли какой-то кредитор согласится дать займ человеку, который уже однажды не смог справится со своими обязательствами и обращался в суд. И инструкция предусматривает, что человек не сможет пройти через ту же процедуру в ближайшие 5 лет.

Родственникам должника, которого объявляют банкротом, совершенно нечего опасаться. Ведь человек лично брал на себя финансовые обязательства и должен самостоятельно их урегулировать.

Если у потенциального банкрота есть оформленное на него движимое и недвижимое имущество, то его могут распродать в счет погашения кредитного долга через суд. Речь не идет о единственном жилье – детей и жену из квартиры не выселят. Но машины или дачи семья может лишиться – таковы последствия процедуры. Отметим, что автомобиль, который изначально был оформлен на супруга, изъятию и продаже не подлежит.

Уровень жизни семьи должника должен соответствовать тому положению, в котором он оказался. Ведь если потенциальный банкрот говорит в заявлении о невозможности свести концы с концами, а его половинка при этом летит отдыхать за границу, то суд попросту не спишет с него долги.

Единый федеральный реестр сведений о банкротстве физических лиц был создан в апреле 2011 года. В него вносятся любые сведения о банкротстве физических лиц. В частности, финансовые управляющие или организаторы торгов обязаны отмечать все этапы и последствия процедуры. Если это не будет сделано или же запись появится с опозданием, то на управляющего финансами будет наложен штраф в размере 2500-5000 рублей.

При этом любая публикация в реестре осуществляется на платной основе – необходимо заплатить 850 рублей. Эти деньги вносит должник. Причем независимо от размера публикации или количества прикрепляемых документов. Через реестр также проводится проверка должника кредиторами – они могут узнать, есть ли у человека задолженность и выставлено ли его имущество на продажу для погашения долгов.

Закон предписывает составление подробного заявления физического лица, в котором указывается:

- Просьба о признании банкротом на основании сложной финансовой ситуации (необходимо указать об отсутствии работы, нехватке средств или наличии иждивенцев);

- Также перечисляются кредиторы и сумма задолженности каждому из них;

- Указывается перечень принадлежащей человеку собственности;

- Гарантию уплаты.

Положительный исход дела и быстрота проведения процедуры по статье закона во многом зависит от того, как и какие собраны документы.

За годы действия закона о банкротстве физических лиц его схема сегодня практически поставлена на поток. Но все же признание за физическим лицом финансовой несостоятельности является довольно сложным процессом, отнимающим немало времени и средств.

По этой причине Министерством экономического развития была разработана упрощенная процедура банкротства, позволяющая снизить общие затраты, связанные с ее проведением.

Несмотря на отсутствие в стандартном процессе нижнего порога задолженностей, инициировать его имеет смысл лишь при долгах общей суммой от 150 тыс. рублей. Это связано с тем, что приблизительные затраты на признание собственной неплатежеспособности составляют около 30–40 тысяч, и это без учета дополнительного вознаграждения управляющего. Именно участие финуправляющего в процедуре определяет львиную долю затрат.

Упрощенное банкротство разрешит гражданам самостоятельно заняться реализацией собственного имущества, не прибегая к услугам финансового управляющего. За исключением случаев, указанных в п.4 законопроекта.

При этом закон обязывает физлицо в течение 5 рабочих дней уведомить кредиторов и Арбитраж о факте существенного улучшения своего материального положения и передачи в его собственность имущества.

Упрощенное банкротство физических лиц имеет значительные отличия от стандартного:

- запуск процесса возможен при размере долгов от 50 до 700 тысяч;

- оно возможно, если за 4 месяца до его инициации место жительства гражданина не менялось;

- банкротом может быть только физлицо, без образования ИП, и не входящее в состав учредителей/акционеров Обществ;

- упрощенная процедура банкротства физического лица инициируется только им самим;

- отсутствует возможность реструктуризации задолженности;

- размер зарплаты за последние полгода не превышает 3 прожиточных минимумов;

- рассмотрение дела длится порядка 4 месяцев.

Во всем остальном упрощенное банкротство аналогично обычной схеме.

Облегченная схема позволяет значительно сэкономить за счет отсутствия в ней арбитражного управляющего. Но даже если он будет выбран (на основании положений ст. 4 проекта закона) свое вознаграждение он получит за счет продажи имущества должника, что не приведет к увеличению финансовой нагрузки.

Инициировать процедуру банкротства по альтернативной схеме имеет право гражданин, в полной мере отвечающий следующим условиям:

- его долг составляет от 50 до 700 тысяч;

- в течение полугода до начала процесса возникло не более 25% от всех обязанностей должника;

- его ежемесячный доход в течение месяца ни разу не превысил троекратного размера потребительской корзины;

- общее количество его кредиторов не превышает десяти;

- за год до объявления себя банкротом он не совершал сделок безвозмездного характера по отчуждению имущества совокупной стоимостью более 200 тысяч;

- у него отсутствует либо погашена судимость за экономические преступления;

- он реализовывал имущество и признавал себя банкротом по упрощенной схеме не менее 10 лет назад;

- с момента признания лица банкротом, проведения реструктуризации долга или заключения мирового соглашения кредитором в рамках рассмотрения дела о банкротстве прошло не менее 5 лет.

Список подаваемых на упрощенное банкротство физических лиц бумаг увеличился. Это связано с отсутствием финансового управляющего, который самостоятельно предоставлял в суд ряд сведений.

Так, вместе со стандартным пакетом должник обязан предоставить следующую документацию:

- Выписку из Росреестра, содержащую сведения обо всей принадлежащей в настоящее время и зарегистрированной ранее недвижимости.

- Справку из органов ГИБДД об имеющихся у него транспортных средствах.

Экспертные мнения относительно разработанного закона весьма противоречивы. Одна группа экспертов уверяет, что подобная схема только простимулирует должников, дав им возможность назвать себя банкротом. Другие уверяют, что это увеличит количество случаев преднамеренного банкротства граждан.

К плюсам процесса можно отнести:

- необязательное привлечение финуправляющего, и как следствие — снижение цены процедуры;

- отмена необходимости составления и ведения реестра кредиторов;

- самоличная реализация имущества банкротом.

К минусам этой схемы можно отнести отсутствие механизма проверки должника на предмет добросовестности им исполнения обязанностей перед кредиторами.

Также стоит учитывать, что без финуправляющего существенно увеличивается нагрузка на банкрота: ему лично придется заняться продажей имущества, взаимодействием с участниками процесса и Арбитражным судом.

В этом случае целесообразно воспользоваться услугами команды опытных юристов, в совершенстве знающих все тонкости этого процесса. Юридическая поддержка позволит гражданам сэкономить время и избежать ряда ошибок, часто допускаемых при самостоятельных попытках признать себя банкротом, вне зависимости от выбранной схемы.

Заключение

Таким образом, можно подвести следующие итоги по работе.

Для того чтобы управлять кризисным явлением, следует его понимать. Кризис, каким бы он ни был, всегда имеет неожиданный характер. Можно предугадать событие, которое повлекло за собой кризис. Намного труднее предугадать события, которые последуют за ним, питают кризис, который растет, как снежный ком.

Одной из особенностей кризисного явления является - ставить под удар репутацию (репутация политического деятеля, фирмы или государства). Вне сомнений, главную роль в этом играет пресса. Именно вмешательство прессы, медиатизация, превращает просто проблему в кризис, также как и ставит коммуникацию во главе управления кризисным явлением. Реальность события стирается перед методами его представления разными сторонами и его восприятием.

Это и служит причиной того, что многие европейские фирмы, а в последнее время и российские, принимают меры по профилактике возможных кризисных явлений. Фирмы создают специальные управленческие посты (issuе managеrs), задачей которых является помогать фирмы выделять и решать экономические, политические и социальные вопросы, с которыми сталкивается фирмы.

Развитие рыночной экономики в РФ объективно обусловливает формирование и развитие механизмов, которые регулируют процессы производства, сбыта и потребления услуг и товаров. К одному из таких механизмов, которые способствуют переходу капиталов в наиболее сферы, приносящие наибольший доход, перераспределению собственности от неэффективных хозяйствующих субъектов к эффективным, можно отнести механизм банкротства. Он содержит в себе определенную систему контроля, диагностики и, насколько это представляется возможным, защиты предприятий от полного провала.

Пошаговая инструкция включает следующие шаги:

- Составление заявления, которое предоставляется в суд с пакетом документов. Его непросто заполнить самостоятельно, поскольку оно должно содержать все сведения о ранее невыплаченных кредитах (в каждой финансовой организации, куда обращался гражданин), о реализованном за последние 3 года имуществе. Также требуется указать, почему вы не в состоянии дальше оплачивать займы, и какая организация предоставит вам финансового управляющего.

- Следующим шагом необходимо оплатить все расходы, связанные с ведением дела. Это госпошлина и услуги финансового управляющего. На счет арбитражного суда вносится определенная сумма. Квитанция прилагается к пакету документов. Если вы дополнительно воспользовались юридической консультацией, включите ее в окончательную стоимость.

- Далее можно подавать заявление. Это можно сделать лично, отправив документы по почте или направив их на электронный адрес арбитражного суда.

- После этого остается ждать решения судебного органа. В случае одобрения заявки гражданина признают банкротом.

Целью формирования и внедрения в действие механизмов системы банкротства в России считается необходимость проведения структурной перестройки всего народного хозяйства соответственно рыночному спросу населения при условии принесения прибыльной работы основными производящими товарами и услугами структур.

Реализация законодательства о банкротстве должна содействовать предупреждению случаев банкротства, оздоровлению всей системы финансовых взаимоотношений между предпринимателями, а в случае признания должника банкротом - минимизации негативных последствий банкротства для обеих сторон, осуществлению всех необходимых процедур в цивилизованной форме.

Список использованных источников

Гражданский Кодекс Российской Федерации: федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 13.07.2015) "О несостоятельности (банкротстве)" (с изм. и доп., вступ. в силу с 01.10.2015) [электронный ресурс] // КонсультантПлюс. ВерсияПроф.

- Кодекс Российской Федерации об административных правонарушениях от 30 декабря 2001 г. N 195-ФЗ, с изменениями и дополнениями от: 23 мая 2015 г Режим доступа: http://basе.garant.ru/

- Трудовой кодекс РФ от 30.12.2001 N 197-ФЗ (ред. от 03.07.2016) // Российская газета, N 256, 31.12.2001.

- Арбитражный процессуальный кодекс Российской Федерации от 24.07. 2002 г. №95-ФЗ (с изм. от 15.02.2016) // Собрание законодательства Рос. Федерации. [Электронный ресурс]. – Доступ из справочно-правовой системы «Консультант Плюс».

- Федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 06.12.2011) «О несостоятельности (банкротстве)» [Электронный ресурс]. - Режим доступа: http://basе.consultant.ru/cons/cgi/onlinе.cgi?rеq=doc;basе=LAW.

О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)» : федер. закон от 30 дек. 2008 г. № 296-ФЗ : (ред. от 29 дек. 2015 г.) // КонсультантПлюс : справ. правовая система. − Версия Проф. − Электрон. дан. − М., 2016. − Доступ из локальной сети Науч. б-ки Том. гос. ун-та.

- Асеева М. А. Нужно ли России антикризисное управление / М. А. Асеева // Аудит и финансовый анализ. - 2012. - N 3. - с. 383-386.

Бардина Е. Денежные обязательства в процедуре банкротства / Е. Бардина // Хозяйство и право. - 2012. - N 10. - с. 96-98

- Малых Н. И. Диагностика риска банкротства предприятия / Н. И. Малых // Аудит и финансовый анализ. - 2012. - N 4. - с. 128-136.

Токарев Д.С. Преднамеренное банкротство: монография. Издательство Уральского юридического института МВД России, 2013. – с. 26-32.

- Единый федеральный реестр сведений о банкротстве [Электронный ресурс]. – Режим доступа: http://bankrot.fеdrеsurs.ru/.

-

Касьянов А. С. Малозначительность нарушения как основание освобождения арбитражного управляющего от административной ответственности // Законодательство и экономика. – 2015. –№ 9. – С. 52 - 58. ↑

-

Токарев Д.С. Преднамеренное банкротство: монография. Издательство Уральского юридического института МВД России, 2013. – с. 26-32 ↑

-

Гражданский Кодекс Российской Федерации: федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 13.07.2015) "О несостоятельности (банкротстве)" (с изм. и доп., вступ. в силу с 01.10.2015) [электронный ресурс] // КонсультантПлюс. ВерсияПроф. ↑

-

Асеева М. А. Нужно ли России антикризисное управление / М. А. Асеева // Аудит и финансовый анализ. - 2012. - N 3. - с. 383-386. ↑

-

Асеева М. А. Нужно ли России антикризисное управление / М. А. Асеева // Аудит и финансовый анализ. - 2012. - N 3. - с. 383-386 ↑

-

Токарев Д.С. Преднамеренное банкротство: монография. Издательство Уральского юридического института МВД России, 2013. – с. 26-32. ↑

-

Малых Н. И. Диагностика риска банкротства предприятия / Н. И. Малых // Аудит и финансовый анализ. - 2012. - N 4. - с. 128-136. ↑

- Рынок ценных бумаг (История развития рынка ценных бумаг)

- Рынок ценных бумаг (вещно-правовые способы защиты права собственности)

- Государственное регулирование предпринимательской деятельности (Понятие и правовые основы предпринимательской деятельности в России)

- Роль мотивации в поведении организации (Управление мотивацией в системе управления персоналом организации)

- Формы государственного устройства (Формы государства)

- Государственное пособие гражданам, имеющим детей (общая характеристика, круг лиц, имеющих право на пособие, виды, порядок назначения и выплаты пособий)

- История возникновения и развития языка программирования Си (С++) и Java (Развитие программирования в СССР)

- Применение объектно-ориентированного подхода при проектировании информационной системы (Технология объектно-ориентированного программирования)

- Принципы формирования инвестиционного портфеля

- Финансы акционерных обществ (Понятие акционерного общества)

- Первичные учетные документы (Состав рабочих документов организации)

- Распределение и использование прибыли как источник экономического роста предприятий (Сущность, значение и функции прибыли)