Об оценке рыночной стоимости нежилого здания

Содержание:

Введение

Оцениваемое имущество рассматривается свободным от каких-либо претензий или ограничений, кроме оговоренных в отчете.

Ни Заказчик, ни Оценщик не могут использовать отчет (или любую его часть) иначе, чем это предусмотрено Договором об оценке.

Исходные данные, использованные оценщиком при подготовке отчета, были получены из надежных источников и считаются достоверными. Тем не менее, оценщик не может гарантировать их абсолютную точность, поэтому там, где возможно, делаются ссылки на источник информации.

Отчет об оценке содержит профессиональное мнение Оценщика относительно величины стоимости объекта оценки и не является гарантией того, что рассматриваемый объект будет продан по указанной цене (сумма денежного выражения ценности недвижимости, указанная в отчете об оценке, является рекомендуемой).

Мнение оценщика относительно стоимости действительно только на дату проведения оценки. Оценщик не принимает на себя ответственность за последующие изменения социальных, экономических, юридических и природных условий, которые могут повлиять на стоимость объекта оценки.

В процессе проведения работ по оценке рассмотрению подлежало только недвижимое имущество и оборудование, являющееся его неотъемлемой частью (инженерные сети, вентиляционное оборудование и т.д.).

Все прогнозы, сделанные в отчете, базируются на существующей рыночной ситуации на дату оценки.

1. ОБЩИЕ СВЕДЕНИЯ

1.1. Основные факты и выводы

Таблица 1.1. Основные факты и выводы

|

Основание для проведения оценщиком оценки объекта оценки |

Договор на проведение оценки №01-19 от 09.03.2019г. |

|

|

Краткое описание Объекта оценки |

Объектом оценки является: - здание общей площадью 940 кв.м. с земельным участком кадастровый номер ХХ:23:0110204:00ТТ общей площадью 1920,0 кв.м, расположенное по адресу: Тюменская область, г.Тобольск, ул. Октябрьская, д.51. |

|

|

Краткое описание имущественных прав |

Право собственности на здание и земельный участок на основании: -Договора купли – продажи земельного участка (купчая) от 28.11.2009 г.; -Постановления главы ХХХ района ХХХ обл. №4717 от 22.11.2004 г.; -Акта прима – передачи от 05.12.2009 г.; -Кадастрового плана земельного участка №23.3/05-2146 от 18.08.2015 г.; -Технический паспорт ин. №233:070-15774 от 20.07.2015 г. Что подтверждается: - Свидетельством о государственной регистрации права собственности на здание НА№0067346 от 04.07.2006 г.; - Свидетельством о государственной регистрации права собственности на земельный участок НА№0557784 от 18.01.2006 г. |

|

|

Результаты оценки, полученные при применении различных подходов к оценке |

Вес подхода |

|

|

А) Затратный подход, руб. |

44 015 428 |

0,09 |

|

Б) Доходный подход, руб. |

12 599 330 |

0,13 |

|

В) Сравнительный подход, руб. |

28 976 333 |

0,78 |

|

Итоговая величина рыночной стоимости объекта оценки, руб. |

28 280 000,00 (Двадцать восемь миллионов двести восемьдесят тысяч) рублей. |

|

1.2. Задание на оценку

Таблица 1.2. Задание на оценку

|

Объект оценки (Состав объекта оценки с указанием сведений, достаточных для идентификации каждой из его частей (при наличии)): |

Объектом оценки является: - здание общей площадью 940 кв.м. с земельным участком кадастровый номер ХХ:23:0110204:00ТТ общей площадью 1920,0 кв.м, расположенное по адресу: Тюменская область, г.Тобольск, ул. Октябрьская, д.51 |

|

Имущественные права на объект оценки: |

Право собственности |

|

Собственник: |

ООО «Энергия» |

|

Цель оценки |

Определение рыночной стоимости объекта оценки |

|

Предполагаемое использование результатов оценки: |

Предполагается, что результаты оценки, изложенные в прилагаемом к настоящему письму отчете, будут использоваться в качестве стартовой цены при продаже имущества на торгах или в качестве цены сделки при продаже по прямому договору |

|

Вид стоимости |

Рыночная стоимость в определении ст. 3 ФЗ от 29 июля 1998 года №135-ФЗ «Об оценочной деятельности в Российской Федерации» |

|

Дата оценки (дата проведения оценки, дата определения стоимости объекта оценки): |

09.03.2019г. |

|

Срок проведения оценки: |

09.03.2019г. – 09.03.2019г. |

|

Дата обследования объекта оценки: |

09.03.2019г. |

|

Допущения, на которых должна основываться оценка |

Подробно приведены в главе 1.5 настоящего отчета |

|

Иная информация, предусмотренная федеральными стандартами оценки: |

Отсутствует |

|

Иные расчетные величины |

Отсутствует |

|

Необходимость привлечения отраслевых экспертов (специалистов, обладающих необходимыми профессиональными компетенциями в вопросах, требующих анализа при проведении оценки): |

Необходимость привлечения отраслевых экспертов отсутствует |

1.3. Сведения о заказчике оценки

Таблица 1.3. Сведение о заказчике

|

Полное наименование |

ООО «Заказчик» |

|

Реквизиты заказчика |

Фамилия, имя, отчество Генерального директора ООО «Заказчик» Иванов Иван Иванович Организационно-правовая форма – общество с ограниченной ответственностью Основной государственный регистрационный номер (ОГРН) – 1037789046547 Дата присвоения ОГРН – 15 декабря 2009 года Местонахождение Общества (исполнительного органа в лице Генерального директора) – ххх ххх |

1.4. Сведения об Оценщике и Исполнителе

Таблица 1.4. Сведения об Оценщике

|

ФИО |

Плесовских Татьяна Анатольевна |

|

Информация о членстве в саморегулируемой организации оценщиков, далее СРОО |

Член Некоммерческого партнерства «Саморегулируемая организация «Национальная коллегия специалистов-оценщиков» находящиеся по адресу: г.Москва, Софийская набережная, д. 34 «В», включена в единый государственный реестр саморегулируемых организаций оценщиков хх.хх.хххх года за № ХХХ (Свидетельство о членстве №ХХХ от хх.хх.хххх г.) |

|

№, дата документа, подтверждающего получение профессиональных знаний в области оценочной деятельности |

Диплом № хх о т хх г. Свидетельство о повышении квалификации по программе «Оценочная деятельность» |

|

Стаж работы в оценочной деятельности |

х лет |

|

Сведения о страховании гр. ответственности |

Общество с ограниченной ответственностью «Спектр» принимает на себя обязательство по дополнительному обеспечению обязанности оценщика, который заключил с ООО «Спектр» трудовой договор возместить убытки, причиненные заказчику заключившего договор на проведение оценки, или имущественный вред, причиненный третьим лицам вследствие использования итоговой величины рыночной или иной стоимости объекта оценки, указанной в настоящем отчете. Гражданская ответственность Оценщика Плесовских Татьяны Анатольевны застрахована ОАО «Альфа Страхование» Полис №ххх. Период страхования с хх ххх 2019 года по хх ххх 2020 года. Страховая сумма 3 000 000,00 (Три миллиона) рублей. ООО «Спектр» принимает на себя обязательство по дополнительному обеспечению обязанности оценщика, который заключил с ООО «Спектр» трудовой договор; страховщик ОАО «Альфа Страхование» Полис №ххх. Период страхования с хх хх 2019 года по хх хх 2020 года. Страховая сумма 100 000 000,00 (Сто миллионов) рублей. |

|

Организационно-правовая форма организации, с которой у Оценщика заключен трудовой договор |

Общество с ограниченной ответственностью |

|

Полное наименование организации |

Общество с ограниченной ответственностью «Спектр» |

|

ОГРН |

хххххх |

|

Дата присвоения ОГРН |

Хх.хх.хххх |

|

Местонахождение организации |

626150, Тюменская область, г.Тобольск, 7а мкр., стр.30, оф.720 |

|

Контактная информация юридического лица |

тел: 982-927-96-18, E-mail: 9829279618@mail.ru |

1.4. Допущения и ограничительные условия, использованные Оценщиком при проведении оценки

Оцениваемое имущество рассматривается свободным от каких-либо претензий или ограничений, кроме оговоренных в отчете.

Ни Заказчик, ни Оценщик не могут использовать отчет (или любую его часть) иначе, чем это предусмотрено Договором об оценке.

Исходные данные, использованные оценщиком при подготовке отчета, были получены из надежных источников и считаются достоверными. Тем не менее, оценщик не может гарантировать их абсолютную точность, поэтому там, где возможно, делаются ссылки на источник информации.

Отчет об оценке содержит профессиональное мнение Оценщика относительно величины стоимости объекта оценки и не является гарантией того, что рассматриваемый объект будет продан по указанной цене (сумма денежного выражения ценности недвижимости, указанная в отчете об оценке, является рекомендуемой).

Мнение оценщика относительно стоимости действительно только на дату проведения оценки. Оценщик не принимает на себя ответственность за последующие изменения социальных, экономических, юридических и природных условий, которые могут повлиять на стоимость объекта оценки.

В процессе проведения работ по оценке рассмотрению подлежало только недвижимое имущество и оборудование, являющееся его неотъемлемой частью (инженерные сети, вентиляционное оборудование и т.д.).

Все прогнозы, сделанные в отчете, базируются на существующей рыночной ситуации на дату оценки.

1.5. Применяемые стандарты оценочной деятельности.

Информация о федеральных стандартах оценки

Настоящий отчет об оценке составлен в соответствии с законодательством Российской Федерации об оценочной деятельности (ФЗ «Об оценочной деятельности в РФ» №135-ФЗ от 29.07.1998г. в редакции от 08.06.2015г.), федеральными стандартами оценки, и стандартами и правилами оценочной деятельности, установленными саморегулируемой организацией оценщиков, членом которой является оценщик, подготовивший Отчет:

1. Федеральным стандартом оценки «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО № 1)», утвержденным Приказом Минэкономразвития России № 297 от 20.05.2015г.;

2. Федеральным стандартом оценки «Цель оценки и виды стоимости (ФСО № 2)», утвержденным Приказом Минэкономразвития России № 298 от 20.05.2015г.;

3. Федеральным стандартом оценки «Требования к отчету об оценке (ФСО № 3)», утвержденным Приказом Минэкономразвития России № 299 от 20.05.2015г.;

4. Федеральным стандартом оценки «Оценка недвижимости (ФСО № 7)», утвержденным Приказом Минэкономразвития России № 611 от 25.09.2014 г.

Стандарты Саморегулируемой организации «Национальная коллегия специалистов-оценщиков», Оценщик, выполняющий данную работу, является членом Саморегулируемой организации «Национальная коллегия специалистов-оценщиков» и, поэтому, соблюдает и использует принятые Саморегулируемой организацией «Национальная коллегия специалистов-оценщиков» стандарты оценки.

- СТО СДС СРО НКСО 1.2-2007 «Основные правила деятельности членов СРО НКСО» (КОДЕКС ЭТИКИ));

- СТО СДС СРО НКСО 3.1-2015 «Общие понятия оценки, подходы и требования к проведению оценки»;

- СТО СДС СРО НКСО 3.2-2015 «Цель оценки и виды стоимости»;

- СТО СДС СРО НКСО 3.3-2015 «Требования к отчету об оценке»;

- СТО СДС СРО НКСО 3.7-2015 «Оценка недвижимости».

Обоснование применения стандартов оценочной деятельности при проведении оценки Объекта оценки

Указанные Стандарты являются обязательными к применению при осуществлении оценочной деятельности согласно п.2. ФСО № 1, утвержденного Приказом Минэкономразвития России № 297 от 20.05.2015г., п. 2 ФСО № 2, утвержденного Приказом Минэкономразвития России № 298 от 20.05.2015г., п.2 ФСО № 3, утвержденного Приказом Минэкономразвития России № 299 от 20.05.2015г., п.2 ФСО № 7, утвержденного Приказом Минэкономразвития России № 611 от 25.09.2014г.

Выбор методических рекомендаций определен видом оцениваемой стоимости, а также количественными и качественными характеристиками Объекта оценки и состоянием рынка Объекта оценки, а также другими внешними факторами, не относящиеся непосредственно к Объекту оценки, но влияющими на его стоимость.

2. ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ

2.1. Количественные и качественные характеристики оцениваемого объекта, имущественные права и наличие обременений, связанных с Объектом оценки

В соответствии с Заданием на оценку объектом оценки является:

Таблица 2.1. Сведения об имущественных правах

|

Показатель |

Значение |

|

Объект права |

Объектом оценки является: - Здание общей площадью 940 кв.м. с земельным участком кадастровый номер ХХ:23:0110204:00ТТ общей площадью 1920,0 кв.м, расположенное по адресу: Тюменская область, г.Тобольск, ул. Октябрьская, д.51 |

|

Вид права |

Право собственности |

|

Обременения |

Не зарегистрированы |

|

Правоподтверждающие документы |

- Свидетельство о государственной регистрации права собственности на здание НА№0067346 от 04.07.2006 г.; - Свидетельство о государственной регистрации права собственности на земельный участок НА№0557784 от 18.01.2006 г. |

Таблица 2.2. Характеристика местоположения Объекта оценки

|

Наименование показателя |

Характеристика |

|

Застроенность окружения: |

Преимущественно объекты жилого и нежилого назначения |

|

Месторасположение объекта: |

Земельный участок выделен из земель поселений в жилой зоне. |

|

Транспортная доступность: |

Местоположение объекта характеризуется хорошей транспортной доступностью. Сообщение осуществляется автобусами, маршрутными такси. |

|

Этажность застройки |

До 9-х этажей |

|

Благоустройство территории |

Территория, прилегающая к объекту оценки благоустроена: асфальтовое покрытие, брусчатка, зеленые насаждения. |

|

Плотность (полнота) застройки |

Средняя |

|

Запыленность и загазованность воздуха |

В пределах нормы |

|

Историческая и культурная значимость |

Здание не является памятником архитектуры |

|

Уровень загрязнения активными формами энергии: |

Уровень (радиоволн, рентгено- и гамма излучений) в пределах допустимого |

|

Уровень шума: |

Низкий |

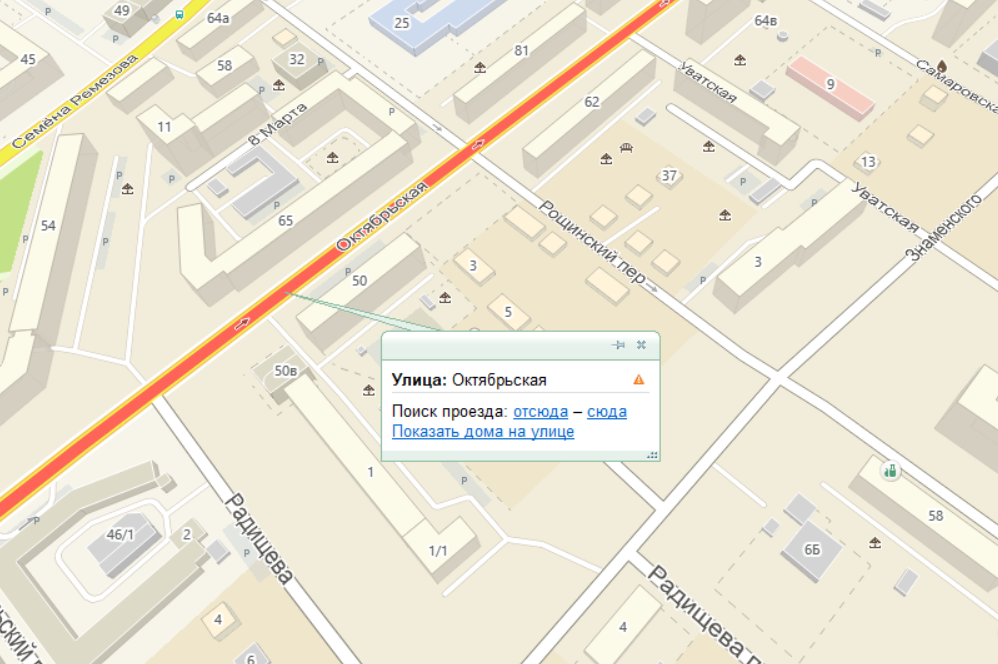

Рис. 2.1. Местоположение Объекта оценки на территории г.Тобольска

Таблица 2.3. Описание земельного участка

|

Наименование показателя |

Характеристика |

|

Адрес |

Тюменская область, г.Тобольск, ул. Октябрьская, д.51 |

|

Собственник земельного участка |

ООО «Энергия» |

|

Основание права собственности |

Договор купли – продажи земельного участка (купчая) от 28.11.2009 г.; |

|

Сведения о регистрации |

Свидетельство о государственной регистрации права собственности на земельный участок НА№0557784 от 18.01.2006 г. |

|

Площадь земельного участка, м2 |

1920 |

|

Кадастровый номер |

ХХ:23:0110204:00ТТ |

|

Фактическое использование |

Соответствует разрешенному |

|

Наличие коммуникаций |

электроснабжение, водопровод, канализация, отопление |

|

Транспортная доступность |

Автомобильным транспортом, общественным транспортом |

|

Тип покрытия подъезда |

Асфальт |

|

Тип окружения |

Торговые комплексы, административные здания, предприятия пищевой промышленности, многоквартирные жилые дома |

|

Источники данных |

Свидетельство о государственной регистрации права собственности на земельный участок НАN№ 0557784 от 18.01.2006 г. |

|

Договор купли-продажи земельного участка (купчая) от 28.11.2004 г. |

|

|

Кадастровый план земельного участка №23.3/05-2146 от 18.08.2015 г |

Таблица 2.4. Описание улучшений земельного участка

|

Наименование показателя |

Характеристика |

||

|

Тип |

Здание |

||

|

Назначение |

Нежилое |

||

|

Наименование объекта |

Офисное трехэтажное отдельностоящее здание административного назначения. |

||

|

Адрес |

Тюменская область, г.Тобольск, ул. Октябрьская, д.51 |

||

|

Собственник |

ООО «Энергия» |

||

|

Площадь общая, кв. м |

940 |

||

|

Застроенная площадь, кв. м |

342,4 |

||

|

Средняя высота потолка в помещениях, м |

2,7 |

||

|

Этажность, наземная/подземная |

3/0 |

||

|

Год постройки |

2001 |

||

|

Группа капитальности |

I |

||

|

Хронологический возраст, лет |

18 |

||

|

Нормативный срок жизни, лет |

150 |

||

|

Наличие сервитутов |

Не зарегистрированы |

||

|

Сведения об отнесении объекта недвижимости к объектам культурного наследия |

не относится |

||

|

Строительные характеристики: |

|||

|

Фундамент |

Монолитные бетонные колонны |

Не визуализируется |

|

|

Наружные и внутренние капитальные стены |

Пеноблоки, утепленные пенополистиролом |

Состояние удовлетворительное, видимых повреждений не визуализируется |

|

|

Перекрытия |

Железобетонное |

Состояние удовлетворительное, следов повреждений нет |

|

|

Кровля |

Кровлелон (полимерная мембрана) |

Состояние удовлетворительное, следов повреждений нет |

|

|

Полы |

Плитка, паркет, ламинат, мрамор |

Состояние удовлетворительное, следов повреждений и истертостей нет |

|

|

Проемы оконные |

Пластик, алюминий |

Состояние удовлетворительное, следов повреждений нет |

|

|

Проемы дверные |

Дубовой шпон, пластик |

Состояние удовлетворительное, следов повреждений нет |

|

|

Внутренняя отделка |

Плитка в с/узлах, покраска |

Состояние удовлетворительное, следов повреждений нет |

|

|

Инженерное обеспечение |

Отопление, центральное отопление, водоснабжение, канализация, вентиляция, телефонные системы, охранно-пожарная система. |

Состояние удовлетворительное, следов повреждений, протечек, изломов, коррозии нет |

|

|

Описание прав собственности |

|||

|

Дата выдачи свидетельства о регистрации права |

от 04.07.2006 г. |

||

|

Серия и № свидетельства о государственной регистрации права |

НАN № 0067346 |

||

|

Остаточная стоимость объекта |

16 410 265 |

||

|

Источники |

Технический паспорт ин. №233:070-15774 от 20.07.2015 г. |

||

2.2. Анализ наиболее эффективного использования

Наиболее эффективное использование является основополагающей предпосылкой стоимости. Заключение о наилучшем использовании отражает мнение Оценщика в отношении наилучшего использования собственности, исходя из анализа особенностей оцениваемого объекта и состояния рынка.

При определении наиболее эффективного использования объекта оценки определяется использование объекта оценки, при котором его стоимость будет наибольшей (п.10 ФСО № 1 от 20.05.2015г.).

Понятие «наиболее эффективное использование», применяемое в данном отчете подразумевает такое использование объекта оценки, которое из всех разумно возможных, физически осуществимых, финансово приемлемых, должным образом обеспеченных и юридически допустимых видов использования имеет своим результатом максимально высокую стоимость объекта на дату оценки.

На практике анализ оптимального использования Объекта оценки выявляется путем проверки соответствия рассматриваемых вариантов использования следующим четырем критериям:

-

- юридическая (законодательная) разрешенность, под которой понимается соответствие варианта использования имущества действующему законодательству. Юридические ограничения включают в себя общие законодательные нормы, а также частные правовые ограничения, связанные с особенностями конкретного имущества;

- физическая возможность, или соответствие физических свойств оцениваемого имущества (размера, формы и т.д.) предполагаемому использованию;

- экономическая целесообразность, то есть степень адекватности того или иного варианта использования сложившейся рыночной среде;

- максимальная доходность, учитывающая количественные, качественные и временные характеристики доходов, ожидаемых от различных потенциальных вариантов использования имущества.

Наиболее эффективное использование определяется как наиболее вероятное использование имущества, являющееся физически возможным, разумно оправданным, юридически законным, осуществимым с финансовой точки зрения и в результате которого стоимость оцениваемого имущества будет максимальной.

Последовательность рассмотрения данных критериев в ходе анализа различных вариантов использования недвижимости для выбора наиболее эффективного обычно соответствует приведенной выше. В первую очередь рассматриваются юридическая допустимость и физическая осуществимость, затем оцениваются финансовая обеспеченность и максимальная продуктивность. Данная последовательность процедуры анализа обусловлена тем, что наиболее эффективный вариант использования, даже при наличии необходимого финансирования, неосуществим, если он юридически запрещен или невозможна его физическая реализация.

Юридическая допустимость

Проверка юридической допустимости каждого рассматриваемого варианта использования осуществляется во всех случаях в первую очередь. Однако не следует смешивать вариант оптимального использования объекта с юридическим требованием использования недвижимости по ее прямому назначению.

Оценщик рассматривает частные ограничения, нормы зонирования, строительные нормы и правила, нормативные акты по охране исторических зданий, а также экологическое законодательство, которые могут конкретные виды потенциального использования.

На выбор наиболее эффективного использования недвижимости может оказать влияние наличие долгосрочных договоров аренды. В течение остаточного срока аренды использование объекта зависит от условий договора аренды. Если наиболее эффективный вариант использования объекта сдерживается наличием договора аренды, это следует отразить в отчете об оценке.

Строительные нормы и правила могут сдерживать застройку земли наиболее эффективными строениями, если они увеличивают строительные расходы для соблюдения технических нормативов. Это, в конечном счете, препятствует развитию территорий. В некоторых районах строительные нормы и правила используются для снижения уровня нового строительства и ограничения роста.

Физическая осуществимость

Выбор наиболее эффективного варианта использования недвижимости должен опираться на физическую его осуществимость. Критерии физической осуществимости – размер, форма, район, дизайн, состояние грунта и подъездные пути к участку, а также риск стихийных бедствий (таких, как наводнение или землетрясение) – влияют на предполагаемый вариант использования земли.

Конечная полезность земельного участка зависит от его размера и формы. Некоторые варианты дают наибольший эффект только на базе использования участка определенного размера. В этом случае необходимо определить возможность расширения имеющегося земельного участка, так как некоторые участки могут не иметь потенциала для увеличения.

Форма участков влияет на конечную продуктивность, так как затраты на застройку земельного участка неправильной формы могут быть выше, что в дальнейшем снижает их полезность, по сравнению с участками с ровными сторонами.

Аналогично наличие подъездных путей к участку и инженерных коммуникаций увеличивает его конечную продуктивность, поскольку достигается экономия на его освоении. Так, свободная мощность очистных сооружений ограничивает физические размеры предполагаемого варианта эффективной застройки.

Топографические или почвенные характеристики земельного участка отражаются на функциональной полезности площадки. Выявленные оценщиком негативные моменты затрудняют ее застройку или увеличивают затраты на освоение.

В процессе анализа физической осуществимости эффективного варианта использования необходимо рассмотреть состояние зданий и сооружений для определения возможности его дальнейшей эксплуатации на новой основе. Если здания для обеспечения оптимального вида использования необходимо перепланировать, то следует рассчитать необходимые для этого затраты и сопоставить их с итоговой доходностью. Как правило затраты на реконструкцию объекта зависят от физического состояния и местоположения недвижимости.

Финансовая обеспеченность

Следующий этап отбора видов использования – анализ финансовой обеспеченности. Вариант считается финансово приемлемым, если он обеспечивает доход от эксплуатации, равный или превышающий объем эксплуатационных затрат, расходы на финансирование и требуемую схему возврата капитала. Таким образом, все виды использования, которые могут обеспечить положительный доход, рассматриваются как выполнимые в финансовом отношении. Если вид использования не предполагает получения регулярного дохода от эксплуатации, то в ходе анализа отбираются те варианты, которые создают недвижимость, по стоимости равную или превышающую издержки на строительство или реконструкцию объекта для этого нового вида использования. Оценщик должен сравнить прирост капитала или доход от использования недвижимости с понесенными капитальными расходами. Если доход ниже расходов или превышает их лишь незначительно, такой вид использования признается невыполнимым в финансовом отношении.

Для оценки видов использования, приносящих регулярный доход от эксплуатации, по каждому из них оценщик рассчитывает общий чистый операционный доход, индивидуальную ставку дохода на инвестированный капитал, сумму дохода, относимую к земле. Если чистый доход соответствует необходимой доходности инвестиций и обеспечивает требуемую доходность земельного участка, этот вид использования является выполнимым в финансовом отношении.

Очевидно, идентификация видов использования, выполнимых в финансовом отношении, базируется на анализе спроса, предложения и местоположения.

Максимальная продуктивность

Максимальная продуктивность — это наибольшая стоимость земельного участка как такового, независимо от того, является он свободным (фактически или условно) или застроенным. Таким образом, реализация данного критерия предполагает из всех юридически разрешенных, физически реализуемых и обеспечивающих положительную величину дохода вариантов выбор того вида использования, который обеспечивает максимальную стоимость основы недвижимости — земельного участка.

Потенциальный вариант наиболее эффективного использования земли отражает долгосрочную, тщательно разработанную и достаточно конкретную программу землепользования, связанную с нормальным сроком эксплуатации зданий и сооружений. Срок эксплуатации зависит от типа здания, качества строительных работ и других факторов.

Максимальная продуктивность земельного участка определяется путем соотнесения суммы его дохода со ставкой капитализации, требуемой рынком для данного вида использования. Однако, в зависимости от выбранного варианта использования недвижимости, метод определения стоимости земли может быть различным. Выбор метода зависит от степени переориентации фактического назначения оцениваемой недвижимости, уровня риска рассматриваемого варианта, требуемой ставки доходности и периода возмещения капитала, сроков реализации предполагаемого варианта использования недвижимости.

Вид использования, обеспечивающий наибольшую доходность земли, является наиболее эффективным. В основе всех используемых методов определения стоимости земельного участка с целью выбора наиболее эффективного варианта лежит так называемая техника остатка. Доход от земли рассматривается как остаток между совокупным доходом, генерируемым недвижимостью, и теми суммами дохода, которые обеспечиваются привлечением рабочей силы, капитала, основных средств (функционирующих зданий и сооружений). Стоимость земельного участка, в свою очередь, представляет разницу между суммарной стоимостью всего объекта недвижимости и остаточной стоимостью строений либо затратами на их возведение.

Способ наилучшего использования недвижимости может либо достигаться на основе уже существующих строений, либо предполагать сооружение принципиально новых улучшений, что требует рассмотрения земельного участка как свободного. Исходя из этого, оценщики применяют при анализе наилучшего использования недвижимости два приема:

º наиболее эффективное использование участка как незастроенного;

º наиболее эффективное использование участка как застроенного.

Существуют следующие основные причины для определения наиболее эффективного вида использования земли как незастроенной:

1. Выделение в стоимости недвижимости стоимости только земельного участка.

2. Использование метода сопоставимых продаж для оценки застроенной земли.

3. Расчет потери в стоимости из-за внешнего устаревания.

4. Оценка реальной стоимости земли в составе объекта недвижимости, который является неоптимальным для данного участка

Анализ наиболее эффективного использования застроенного участка делают по двум причинам:

1. Идентификация вида использования объекта недвижимости, обеспечивающего наибольший общий доход на вложенный капитал.

2. Выявление на рынке объектов недвижимости одинакового назначения с сопоставимым уровнем эффективности использования.

Анализ наиболее эффективного использования объекта оценки

Использование земельного участка как неосвоенного

Оцениваемое помещение занимает часть здания, поэтому собственник этих помещений ограничен в своих возможностях самостоятельно использовать свою долю в земельном участке. Следовательно, относящийся к объекту оценки участок земли не может рассматриваться как свободный. Поэтому оценщики рассматривали возможные варианты использования участка с существующими улучшениями.

Использование земельного участка с улучшениями

Юридическая допустимость

Для оцениваемого земельного участка улучшением является трехэтажное офисное здание. Текущие улучшения земельного участка не нарушают законодательно-разрешенное использование.

Физическая осуществимость

Физические характеристики объекта оценки: этаж расположения, планировка и состояние отделки помещения позволяют использовать его как офисное.

Определение наиболее эффективного использования объекта оценки

Согласно ст.10 ФСО №1 при определении наиболее эффективного использования объекта оценки определяется использование объекта оценки, при котором его стоимость будет наибольшей.

Согласно возможным вариантам использования оцениваемого помещения следует использовать по текущему назначению – в качестве нежилого помещения офисного назначения.

Таким образом, учитывая назначение помещения, его местоположение, Оценщик приходит к выводу, что наиболее эффективным использованием оцениваемого нежилого помещения является использование как помещения торгово-офисного назначения.

Таким образом, наиболее эффективным использованием объекта оценки является его целевое и текущее использование: в качестве нежилого здания торгово-офисного назначения.

2.3. Перечень используемых материалов

2.3.1. Перечень документов, используемых оценщиком и устанавливающих количественные и качественные характеристики

1.Свидетельство о государственной регистрации права собственности на здание НА№0067346 от 04.07.2006 г.;

2.Свидетельство о государственной регистрации права собственности на земельный участок НА№0557784 от 18.01.2006 г.;

3.Договор купли – продажи земельного участка (купчая) от 28.11.2009 г.;

4.Постановление главы ХХХ района ХХХ обл. №4717 от 22.11.2004 г.;

5.Акт прима – передачи от 05.12.2009 г.;

6.Кадастровый план земельного участка №23.3/05-2146 от 18.08.2015 г.;

7.Технический паспорт ин. №233:070-15774 от 20.07.2015 г.

2.3.2. Перечень использованных при проведении оценки объекта оценки данных с указанием источников их получения

- Данные для анализа рынка Объекта оценки, а также других внешних факторов, не относящихся непосредственно к Объекту оценки, но влияющих на его стоимость:

- Анализ рынка объекта оценки, с использованием печатных изданий и интернет объявлений.

- Данные по продаже и аренде нежилых помещений. Источник информации: интернет сайты: www.etagi.cim, www.avito.ru, газета «Содействие» и другие источники, указанные по тексту Отчета.

- Краткий обзор социально-экономического положения Российской Федерации за январь 2019 года, https://bf.arsagera.ru/makropokazateli/makroobzor_dannye_za_yanvar).

- Итоги социально-экономического развития г.Тобольска за 2018 г., опубликованном на Официальном сайте Администрации г.Тобольска, http://www.admtobolsk.ru/econom/price/.

- Данные для описания методологии оценки объекта:

- Описание процесса оценки объектов недвижимого имущества в части применения сравнительного, доходного и затратного подходов к оценке – Грибовский С.В. Оценка стоимости недвижимости. Учебное пособие. М.: Издательство «Маросейка», 2009.

- Данные для определения методологии оценки:

- «Справочник оценщика недвижимости-2017. Офисно-торговая недвижимость и сходные типы объектов», под редакцией Лейфера Л.А.

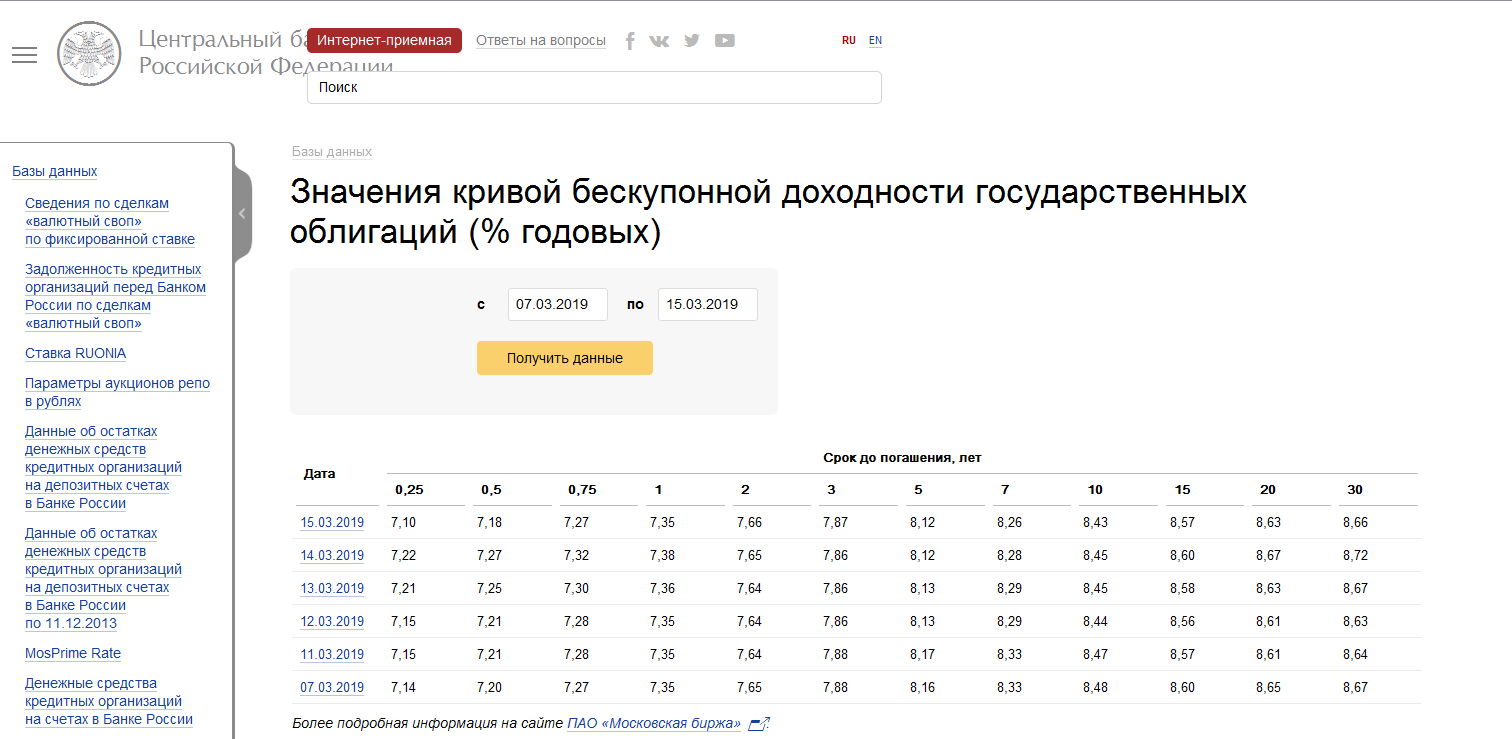

- Данные Центрального Банка Российской Федерации (ЦБРФ) о ставке по депозитам, ставках ГКО и ОФЗ и ставке рефинансирования, www.cbr.ru.

2.3.3. Список использованной литературы

- Конституция Российской Федерации: принята всенародным голосованием 12.12.1993 [офиц. текст по состоянию на 01.02.2008] (ч.2 ст.8, 9).

- Градостроительный Кодекс Российской Федерации от 29.12.2004 №190-ФЗ принят ГД ФС РФ 22.12.2004 (в ред. от 22.01.2008).

- Гражданский Кодекс Российской Федерации от 30.11.1994 №51-ФЗ принят ГД ФС РФ 21.10.1994 (в ред. на 01.02.2008). Часть 1. Ст.130, 131, 132.

- Жилищный кодекс Российской Федерации от 29.12.2004 №188-ФЗ принят ГД ФС РФ 22.12.2004 (в ред. на 01.02.2008).

- Земельный кодекс Российской Федерации от 25.10.2001 №136-ФЗ принят ГД ФС РФ 28.09.2001 (в ред. на 01.02.2008).

- Налоговый кодекс Российской Федерации. Часть 2 от 05.08.2000 №117-ФЗ принят ГД ФС РФ 19.07.2000 (в ред. на 01.02.2008) гл.30 ст.375.

- Федеральный Закон от 21.07.1997 №122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» принят ГД ФС РФ 17.06.1997 (в ред. на 01.02.2008).

- Федеральный закон от 24 июля 2007 года N 221-ФЗ «О государственном кадастре недвижимости» принят ГС ФС РФ 4.07.2007.

- Федеральный закон от 29.07.1998 №135-ФЗ «Об оценочной деятельности в Российской Федерации» принят ГД ФС РФ 16.07.1998 (в ред. на 01.02.2008).

- Федеральный закон от 25.12.1999 №39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» принят ГД ФС РФ 15.07.1998 (в ред. на 01.02.2008).

- Постановление Правительства РФ от 18.02.1998 № 219. «Об утверждении правил ведения единого государственного реестра прав на недвижимое имущество и сделок с ним» (в ред. от 22.11.2006).

- Распоряжение Минимущества России от 06.03.2002 № 568-р «Об утверждении Методических рекомендаций по определению рыночной стоимости земельных участков».

- Распоряжение Минимущества России от 10.04.2003 № 1102-р «Об утверждении Методических рекомендаций по определению рыночной стоимости права аренды земельных участков».

- Приказ Минэкономразвития России от 20.07.2007 №256 "Об утверждении федерального стандарта оценки "Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО №1)"

- Приказ Минэкономразвития России от 20.07.2007 №255 "Об утверждении федерального стандарта оценки "Цель оценки и виды стоимости (ФСО №2)"

- Приказ Минэкономразвития России от 20.07.2007 №254 "Об утверждении федерального стандарта оценки "Требования к отчету об оценке (ФСО №3)"

- Ведомственные строительные нормы ВСН 53-86. Правила оценки физического износа жилых зданий. Государственный комитет по гражданскому строительству и архитектуре при Госстрое СССР. М., 1990.

- Стандарты организации СТО СДС СРО НКСО 1.1-2007 и 1.2-2007.

- Межрегиональный аналитический бюллетень «Индексы цен в строительстве», КО-ИНВЕСТ № 54, №56, №60.

- «Общественные здания». Укрупненные показатели стоимости строительства. Серия «Справочник оценщика». - М.:ООО «КО-ИНВЕСТ», 2005.

- Оценка недвижимости: учебное пособие. / Под ред. А.Г.Грязновой, М.А.Федотовой. - М.: «Финансы и статистика», 2007.

- Мирзоян Н.В. Оценка стоимости недвижимости: учебное пособие. - М.: МФПА, 2006.

- Каминский А.В. Анализ практики оценки недвижимости / А.В.Каминский, Ю.И.Страхов, М.Е.Трейгер. - М.: Международная академия оценки и консалтинга, 2004.

- Фридман Дж., Ордуэй Ник. Анализ и оценка приносящей доход недвижимости. Пер. с англ. - М.: Дело, 2005.

- Вопросы оценки. Профессиональный научно-практический журнал. <http://www.valuer.ru>

3. АНАЛИЗ РЫНКА/СЕГМЕНТА РЫНКА, К КОТОРОМУ ОТНОСИТСЯ ОБЪЕКТ ОЦЕНКИ

3.1. Анализ влияния общей политической и социально-экономической обстановки в стране и регионе расположения объекта оценки на рынок оцениваемого объекта, в том числе тенденций, наметившихся на рынке, в период, предшествующий дате оценки[1]

Обзор макроэкономического положения в стране за январь 2019 г.[2]

По оценке Минэкономразвития рост ВВП в декабре 2018 года (здесь и далее: г/г) ускорился до 1,9% после роста на 1,8% месяцем ранее. При этом ведомство оценило темп роста экономики в целом за 2018 год в 2% по сравнению с увеличением ВВП по итогам 2017 года на 1,6%. На оценку темпов роста ВВП за год существенно повлиял пересмотр Росстатом динамики объемов строительства за 2017-2018 годы, который был осуществлен в январе. Причем наиболее значительно изменения коснулись данных за 2018 год: по итогам пересмотра в прошлом году рост объема строительных работ составил 5,3%, в то время как предыдущая оценка предполагала увеличение всего лишь на 0,5%. По замечанию МЭР, пересмотр носил плановый характер и был обусловлен уточнением респондентами в конце года ранее предоставленной информации.

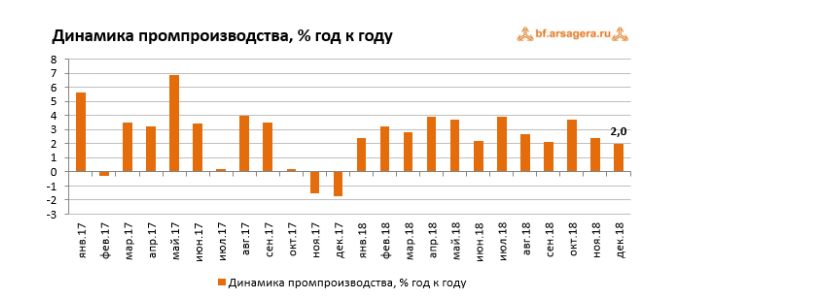

По данным Росстата, в декабре 2018 года промышленное производство продолжило демонстрировать положительную динамику: его рост замедлился до 2% после увеличения на 2,4% по итогам ноября. С исключением сезонного фактора промышленный выпуск увеличился на 0,1% после снижения на 0,4% месяцем ранее. По итогам 2018 года промпроизводство выросло на 2,9%.

Что касается динамики в разрезе сегментов, то в сегменте «Добыча полезных ископаемых» рост выпуска продукции замедлился до 6,3% после увеличения на 7,8% в ноябре. В сегменте «Обрабатывающие производства» рост остался нулевым, как и месяцем ранее. В сегменте «Электроэнергия, газ и пар» выпуск увеличился на 4,5% после роста на 2,4% в ноябре. В то же время рост выпуска в сегменте «Водоснабжение» замедлился до 3,8% после роста на 7% по итогам ноября 2018 года.

Таким образом, три из четырех отраслей промпроизводства показали рост в декабре 2018 года – добывающая, а также отрасли электроэнергетики и водоснабжения. С другой стороны, добывающая отрасль, а также водоснабжение ухудшили свои результаты по сравнению с ноябрем, что привело к замедлению динамики роста индекса промышленного производства. При этом обрабатывающие отрасли показывают нулевую динамику второй месяц подряд. Ситуация с динамикой производства в разрезе отдельных позиций представлена в следующей таблице:

По итогам 2018 года в добывающем сегменте рост добычи угля составил 7%, добыча нефти увеличилась на 1,7%, природного газа показал рост на +5,3%, сохранив динамику за 11 месяцев 2018 года. Что касается обрабатывающих производств, то здесь выпуск мяса скота вырос на 12,4%, в то время как производство мяса птицы по итогам года незначительно сократилось (-0,5%). Производство стройматериалов в целом за прошедший год вновь показали отрицательную динамику, однако в декабре ряд позиций демонстрировали умеренный рост к декабрю предыдущего года (блоки и строительные изделия: +5,2%; товарный бетон: +5,6%; цемент: +3,6%). В тяжелой промышленности производство стальных труб в декабре продолжило снижение, и по итогам года замедлило свой рост до 1,7% с 2,4% (по сравнению с динамикой за 11 месяцев). Вместе с этим, значительный рост показал выпуск легковых автомобилей (+15,3%), в то время как производство грузовых автотранспортных средств по итогам 2018 года снизилось на 3,5%.

По итогам января-ноября 2018 года все ключевые виды деятельности заработали положительный сальдированный финансовый результат. Динамика в разрезе видов деятельности при этом оставалась разнонаправленной. Наибольший рост продемонстрировали сегменты «Добыча полезных ископаемых» (сальдированный результат вырос на 75,1%), «Оптовая, розничная торговля и ремонт» (+73,9%), а также «Водоснабжение» (+69,7%). При этом наиболее сильное снижение сальдированного финансового результата показал сегмент «Строительство». Тем не менее, падение сальдированного результата в строительном сегменте замедлилось до 43% с 56,7% за 10 месяцев 2019 года. Отдельно стоит отметить, что рост сальдированного результата в сегменте «Сельское хозяйство…» ускорился до 18,3% с 11,2% по итогам 10 месяцев прошедшего года.

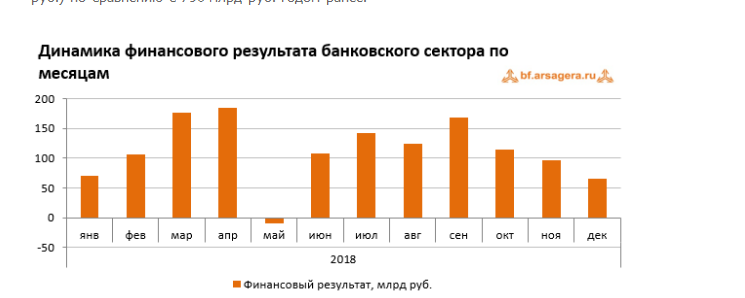

Прибыль банковского сектора в декабре 2018 года сократилась до 65 млрд руб. с 97 млрд руб. в ноябре. При этом прибыль Сбербанка за этот же период составила 52,2 млрд руб. В декабре 2017 года банковский сектор получил убыток в 81 млрд руб. на фоне запуска процедуры финансового оздоровления ПАО «Промсвязьбанк» и разового доформирования резервов на возможные потери по проблемным активам. По итогам 2018 года прибыль кредитных организаций составила 1,3 трлн руб. (из этой суммы прибыль Сбербанка – 811 млрд руб.) по сравнению с 790 млрд руб. годом ранее.

Что касается инфляции на потребительском рынке, то в январе недельный рост цен держался в среднем на уровне 0,2%. Лишь в первые дни года (с 1 по 9 января) инфляция составила непривычно высокие 0,5%. Ускорение роста цен в начале января объясняется повышением НДС с начала 2019 года с 18% до 20%, а также индексацией тарифов на железнодорожные перевозки и первым этапом индексации тарифов на услуги ЖКХ. За весь январь цены выросли на 1%. В годовом выражении по состоянию на 1 февраля инфляция разогналась до 5%.

Как уже было отмечено выше, одним из факторов, влияющих на рост потребительских цен, является динамика обменного курса рубля. В январе текущего года среднее значение курса доллара снизилось до 66,5 руб. с 67,3 руб. в декабре 2018 года на фоне восстановления цен на нефть после их значительного снижения в конце 2018 года.

Чистое приобретение зарубежных активов, приходящееся на частный сектор, по итогам 2018 года составило 38,9 млрд долл. (банковский сектор купил активов на 31,9 млрд долл., прочие сектора купили активов на 7 млрд долл.), в то время как чистое погашение задолженности частного сектора составило 31 млрд долл. (банковский сектор погасил внешнюю задолженность на 23,9 млрд долл., а прочие сектора погасили долга на 7,1 млрд долл.). Положительное значение статьи «Чистые ошибки и пропуски» составило 0,7 млрд долл. В результате, по итогам 2018 года чистый отток частного капитала из страны составил 67,5 млрд долл., увеличившись в 2,7 раза по сравнению со значением в аналогичный период прошлого года (25,2 млрд долл.). Таким образом, отток капитала в отчетном периоде сформировал, главным образом, банковский сектор, продолжавший избавляться от внешней задолженности и приобретавший зарубежные финансовые активы.

Стоит отметить, что по данным Банка России, объем внешнего долга страны по состоянию на 1 января 2019 года снизился за год на 12,4% на фоне погашения долга как частным сектором, так и органами государственного управления и Центральным Банком. При этом объем золотовалютных резервов ЦБ за этот же период вырос на 8,3%.

Выводы:

Реальный рост ВВП, согласно оценке Минэкономразвития, по итогам 2018 года составил 2% после роста экономики в 2017 году на 1,6% в реальном выражении;

Промпроизводство в декабре 2018 года замедлило свой рост в годовом выражении до 2% после увеличения на 2,4% месяцем ранее. По итогам 2018 года промышленность показала рост на 2,9%;

Сальдированный финансовый результат российских нефинансовых компаний в январе-ноябре 2018 года составил 12,8 трлн руб. по сравнению с 9,6 трлн руб. годом ранее (+33,2%). При этом доля убыточных компаний увеличилась на 0,8 п.п. до 29%;

В банковском секторе по итогам 2018 года зафиксирована сальдированная прибыль в объеме 1,3 трлн руб. (в том числе прибыль Сбербанка составила 811 млрд руб.) по сравнению с 790 млрд руб. за 2017 год;

Потребительские цены в январе 2019 года увеличились на 1% вследствие увеличения НДС с 1 января с 18% до 20%, а также индексации тарифов на железнодорожные перевозки и первого этапа индексации тарифов на услуги ЖКХ. При этом в годовом выражении на начало февраля инфляция ускорилась до 5% после 4,3% по состоянию на начало года;

Среднее значение курса доллара США в январе 2019 года снизилось до 66,5 руб. по сравнению с 67,3 руб. в декабре 2018 года на фоне роста цен на нефть;

Сальдо счета текущих операций, согласно предварительным данным ЦБ, по итогам 2018 года выросло на в 3,5 раза до 114,9 млрд долл. Чистый вывоз частного капитала вырос в 2,7 раза до 67,5 млрд долл.;

Величина внешнего долга страны на 1 января 2019 года сократилась за год на 12,4% до 453,7 млрд долл. Объем золотовалютных резервов за этот же период вырос на 8,3% до 468,5 млрд долл.

Итоги социально-экономического развития г.Тобольска за 2018 год .[3]

В течение отчетного периода 2018 года в экономике муниципального образования город Тобольск наблюдалась стабильная ситуация, характеризуемая положительной динамикой в ряде отраслей.

Объем отгруженных товаров собственного производства, выполненных работ и услуг собственными силами (предприятиями, зарегистрированными

на территории г. Тобольска, без субъектов малого предпринимательства) за 2018 год составил 550986,7 млн. рублей, таким образом, зафиксирован рост по сравнению с аналогичным периодом прошлого года на 28,1%.

Объем отгруженных товаров по городу Тобольску составил 48,6% от объема отгруженных товаров по Тюменской области без автономных округов.

В настоящее время в г.Тобольске в сфере промышленного производства работает 144 предприятия.

Наибольший удельный вес в общем объеме промышленного производства традиционно занимает нефтехимическая отрасль. Наиболее значимое для города предприятие - ООО «Сибур Тобольск» - работало успешно. Рост по объему переработки широкой фракции лёгких углеводородов (ШФЛУ) за 2018 год составил 1,9 %. Несколько снижены объемы производства: по производству бутадиена - 0,7%, метилтретбутиловому эфиру - 4,9%, полипропилену - 14,2%, пропилену - 22,9%,.

Компанией «СИБУР» продолжается комплексное развитие Тобольской промышленной площадки. Продолжается реализация проекта

по строительству крупнейшего в мире нефтехимического комплекса «ЗапСибНефтехим», призванного стать крупнейшим современным нефтехимическим комплексом в России.

В течение 2018 года стабильно работали предприятия, осуществляющие производство продуктов питания. Как показывает анализ работы пищевых предприятий города, рост объемов производства продуктов питания по отношению к соответствующему периоду прошлого года составил: 69% - по хлебу и хлебобулочным изделиям, 57% - воде очищенной, 43% - по мясным полуфабрикатам, 4% - по творогу, 5% - по молоку жидкому обработанному. Зарегистрирован спад объемов производства по кондитерским изделиям, сыру, маслу и переработке рыбы.

Для развития и поддержки малого предпринимательства постоянно проводится работа по консультированию предпринимателей по различным вопросам предпринимательской деятельности.

Представительством Фонда «Инвестиционное агентство Тюменской области» по г. Тобольску предпринимателям оказана финансовая государственная поддержка в сумме 976 тыс. рублей.

Инвестиционная политика в муниципальном образовании город Тобольск реализуется в соответствии с действующим законодательством

об инвестиционной деятельности в РФ, законами и нормативно-правовыми актами ТО, муниципальными правовыми актами.

По состоянию на 1 января 2019 года в реестре инвестиционных проектов Тюменской области по муниципальному образованию город Тобольск состоит 29 проектов, сопровождаемых Фондом «Инвестиционное агентство Тюменской области» и Администрацией города Тобольска.

За отчетный период в рамках реализации мероприятий плана по развитию экономики и на основании реестра инвестиционных проектов реализовано 26 проектов.

В результате создано 409 новых рабочих мест, сумма инвестиций составила 362,75 млн. руб.

Объем работ собственными силами по виду деятельности «Строительство» по крупным и средним предприятиям за 2018 год составил 46086,9 млн. рублей, что в сопоставимых ценах к уровню соответствующего периода прошлого года составило 155,2%.

На проектные работы, строительство, реставрацию и ремонт объектов муниципальной собственности в 2018 году были предусмотрены средства

в размере 360 659,9 тыс. рублей. По состоянию на 01.01.2019 года выплачено

за выполненные работы - 168 559,8 тыс. рублей.

Транспорт

Протяженность маршрутной сети города по состоянию на 31.12.2018 года составила 368,2 км. Маршрутная сеть включает в себя 22 муниципальных маршрута в городском сообщении, 3 муниципальных маршрута в пригородном сообщении и 2 межмуниципальных маршрута до садоводческих товариществ.

За 2018 год на маршрутах общественного транспорта города перевезено 14671,7 тыс. пассажиров, из них льготной категории - 4770,9 тыс. пассажиров. Плановое количество рейсов составило 795389, из них выполнено 795273 (99,99%).

Численность населения по состоянию на 01.01.2019 года составила 102252 человека. Естественный прирост за 2018 год составил 173 человека. В 2018 году родилось 1454 ребенка. Миграционная убыль составила 374 человека.

Средняя номинальная заработная плата в городе (по крупным и средним предприятиям) за 2018 год составила 59870 рублей. Рост

по сравнению с аналогичным периодом прошлого года составил 13,9%. Рост реальной заработной платы за отчетный период составил 11,4%. Средняя номинальная заработная плата по югу Тюменской области составила 52816 рублей, и согласно рейтингу город Тобольск по показателю занял второе место после Уватского района. Значительное увеличение заработной платы связано

со строительством нефтехимического комплекса «ЗапСибНефтехим». Наблюдается увеличение заработной платы в следующих отраслях: строительство, производство кокса и нефтепродуктов, а также в производстве химических веществ и химических продуктов.

Всего по состоянию на 01.01.2019 зарегистрировано безработных - 225 человек (на 01.01.2018 г. - 190 человек). Уровень регистрируемой безработицы

на 01.01.2019 г. по г. Тобольску равен - 0,41% (к численности экономически активного населения территории). Коэффициент напряженности составляет 0,05 человека на одну заявленную вакансию.

Вывод: В целом, несмотря замедление развития экономики Российской Федерации, итоги социально-экономического развития г.Тобольска за 2018 г. можно охарактеризовать как положительные: увеличение численности населения, положительная динамика промышленного производства, рост потребительского рынка, строительство новых объектов, увеличение среднемесячной заработной платы. Таким образом, текущее состояние экономики Тюменской области и Тюменского района позволяет сделать вывод о том, что по сравнению с общенациональными тенденциями экономика региона находится на достаточно высоком уровне развития и несмотря на замедление роста, позволяет сохранить высокий уровень деловой активности и инвестиционной активности, и способствует сохранению спроса на недвижимость.

Анализ влияния общей политической и социально-экономической обстановки в стране и регионе расположения объекта оценки на рынок оцениваемого объекта, в том числе тенденций, наметившихся на рынке, в период, предшествующий дате оценки[4]

Обзор политической ситуации необходим для оценивания политических рисков, под которыми следует подразумевать возможность имущественных и финансовых потерь, вызванных политикой, проводимой государством.

Экономическая ситуация в 2018 году складывалась под влиянием ухудшения внешнеэкономических условий, прежде всего снижения цен на нефть, продолжения действия экономических санкций со стороны ЕС и США.

Среди положительных тенденций можно выделить следующие:

Прошедший год ознаменовался завершением процесса макроэкономической стабилизации после двойного шока для платежного баланса, сформировавшегося в 2014 году (снижение цен на энергоносители и введение санкций).

Инфляция опустилась до рекордно низкого значения в 2,5 % и впервые оказалась ниже целевого значения Банка России, бюджетный дефицит снизился до уровня в 1,5 % ВВП, экономика вернулась к росту.

Итоги социально-экономического положения в стране за 2018 г. говорят о начале фазы роста экономики.

Таким образом, в 2019 году инвестиционная активность на российском рынке будет определяться макроэкономической ситуацией в стране. В случае стабилизации валютных курсов и нефтяных цен возможна активизация рынка. Текущая стабилизация основных макроэкономических факторов может оказать положительное влияние на российский инвестиционный рынок.

На рынке недвижимости в г. Тобольска значительных колебаний не отмечается, что обусловлено значительными капиталовложениями, крупными инвестициями в регион, работой госпрограмм. С начала года наблюдается небольшая стагнация рынка в виду замедления темпов экономического роста, но кардинальных изменений в 2019 г. не прогнозируется.

3.2. Определение сегмента рынка, к которому принадлежит оцениваемый объект

- Согласно ГК РФ все имущество по виду материальной формы представлено следующими двумя видами:

- движимое имущество;

- недвижимое имущество.

Движимое имущество – имущество, перемещаемое без ущерба ему самому или объектам недвижимости, с которыми оно связано.

Недвижимое имущество – земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей.

По данному признаку классификации Объект оценки относится к недвижимому имуществу, так как представляет собой нежилое помещение.

- Вид права:

- собственность;

- аренда;

- постоянное бессрочное пользование;

- владение.

Оценщиком был проведен анализ фактических данных о ценах сделок и (или) предложений с объектами рынка земельных участков, а также анализ основных факторах, влияющих на спрос, предложение и цены сопоставимых объектов, с приведением интервалов значений этих факторов.

Рынок недвижимости - это набор механизмов, с помощью которых передаются права на собственность и связанные с ней интересы. В зависимости от географического фактора, каждый регион, город, район представляет собой отдельный рынок недвижимости со своими различными условиями. Рынок недвижимости зависит от законодательной базы, условий финансирования, форм владения. Этот рынок постоянно изменяется и является уникальным в каждой стране, регионе, городе.

Развитие рынка недвижимости происходит из взаимосвязи спроса и предложения. Уровень спроса и предложения на рынке недвижимости в городе в частности зависит от экономического развития региона: получения доходов от предпринимательской деятельности для юридических лиц и уровня заработной платы для физических лиц.

Рамки цен предложений и арендных ставок зависят от известных условий. Ими являются местоположение объекта, транспортная доступность, социальная инфраструктура, экологическое состояние района, криминогенная обстановка, а также период и уровень эксплуатации недвижимости, состояние объекта недвижимости (требуется ли ему капитальный или текущий ремонт) и конструктивные характеристики. Кроме того, на стоимость нежилых помещений влияют и такие факторы, как наличие телефонных линий, количество мест на автостоянке, наличие охраны и пр. Следует учесть, включен ли в стоимость аренды или цены продажи нежилого помещения налог на добавленную стоимость.

Оцениваемое здание торгово-офисного назначения расположено по адресу: Тюменская область, г.Тобольск, ул. Октябрьская, д.51. Поэтому далее проводится анализ рынка коммерческой недвижимости, торгово-офисного назначения, расположенных в г.Тобольске.

Анализ рынка объекта оценки выполнен с учетом информации о спросе и предложении на рынке офисной недвижимости, других внешних факторов, не относящихся непосредственно к объекту оценки, но влияющих на его стоимость.

В анализе использовались данные периодических изданий интернет сайты и другие источники, указанные по тексту Отчета.

Вывод: Оцениваемый объект относится к следующему сегменту рынка: рынок коммерческой недвижимости торгово-офисного назначения, вид права – собственность.

3.3. Анализ фактических данных о ценах сделок и (или) предложений с объектами недвижимости из сегмента рынка, к которому относится объект оценки

Анализ рынка коммерческой недвижимости г.Тобольска по состоянию за 2018 г.[5]

На рынке недвижимости г.Тобольск выставлено к продаже около 40 объектов. Основной объем рынка занимают помещения коммерческого назначения (торгово-офисные) – 98% рынка, объекты производственно-складской недвижимости – 2%.

Основной объем рынка коммерческой недвижимости представлен встроенными помещениями торгово-офисного назначения. В результате анализа выявлено, что средняя предлагаемая к продаже площадь помещений составляет 213 кв.м.

Таблица 3.1. Распределение площадей коммерческой недвижимости г.Тобольск

|

Наименование показателя |

Значение показателя |

|---|---|

|

Минимальная площадь, кв.м. |

18 |

|

Средняя площадь, кв.м |

213 |

|

Максимальная площадь, кв.м. |

403 |

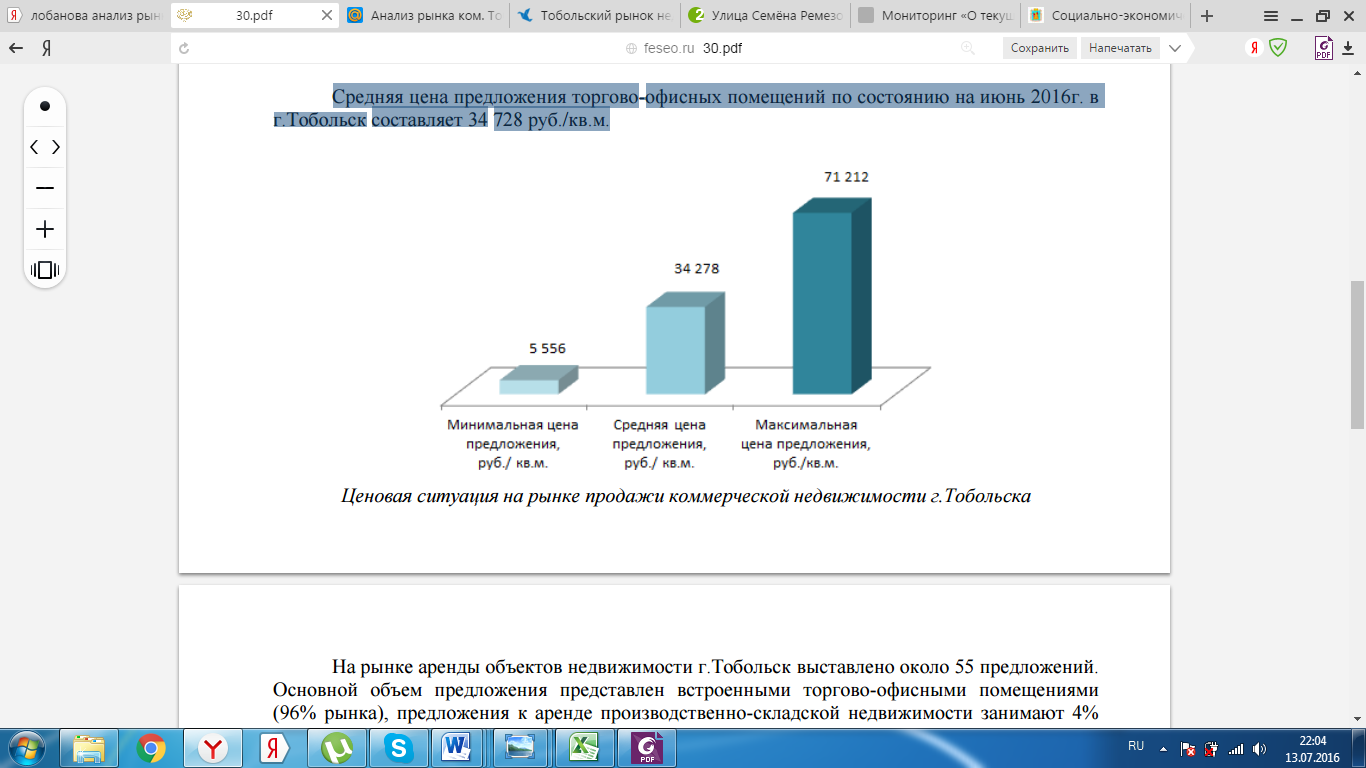

Средняя цена предложения торгово-офисных помещений по состоянию на апрель 2018г. в г.Тобольск составляет 34 728 руб./кв.м.

На рынке аренды объектов недвижимости г.Тобольск выставлено около 55 предложений. Основной объем предложения представлен встроенными торгово-офисными помещениями (96% рынка), предложения к аренде производственно-складской недвижимости занимают 4% всего объема предложения рынка.

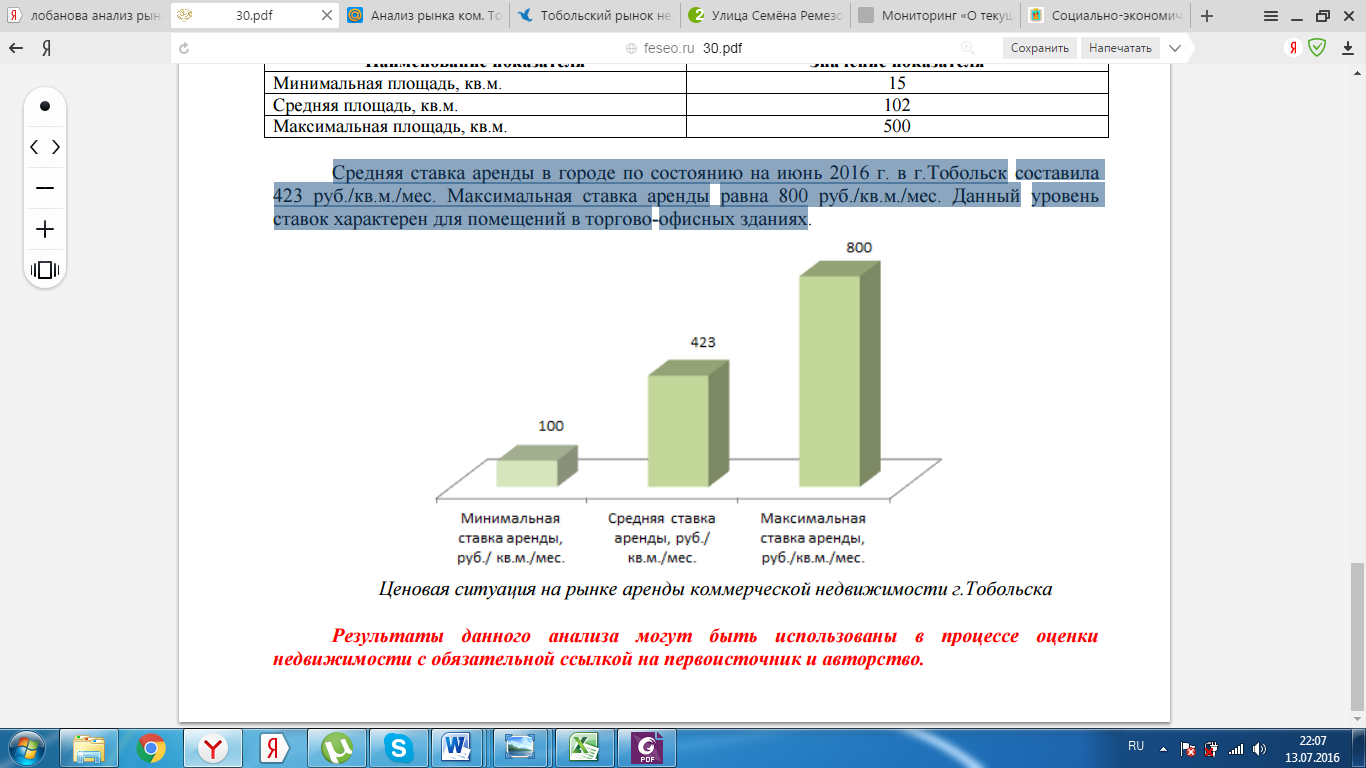

Весь объем предложения к аренде представлен встроенными нежилыми помещениями. Отдельно стоящих зданий к аренде выявлено не было. Средняя площадь помещений к аренде составляет 102 кв.м.

Таблица 3.2. Распределение площадей к аренде коммерческой недвижимости г.Тобольск

|

Наименование показателя |

Значение показателя |

|---|---|

|

Минимальная площадь, кв.м. |

15 |

|

Средняя площадь, кв.м |

102 |

|

Максимальная площадь, кв.м. |

500 |

Средняя ставка аренды в городе по состоянию на март 2019 г. в г.Тобольск составила 423 руб./кв.м./мес. Максимальная ставка аренды равна 800 руб./кв.м./мес. Данный уровень ставок характерен для помещений в торгово-офисных зданиях.

Вывод:

Объектом оценки является коммерческая недвижимость торгово-офисного назначения.

Анализ рынка торгово-офисной недвижимости г.Тобольска показал, что диапазон цен при продаже недвижимости за кв.м на дату оценки составляет 20 000 – 40 000 тыс.руб./кв.м. в зависимости от местоположения, площади, состояния отделки и других ценообразующих факторов.

На рынке аренды величина арендной ставки для торгово-офисных помещений составляет от 350 до 550 руб./кв.м.мес.

3.4. Основные выводы относительно рынка оценки объекта

Текущее состояние российской экономики, несмотря на замедление роста, позволяет сохранить высокий уровень деловой активности и инвестиционной активности.

В целом, несмотря замедление развития экономики Российской Федерации, итоги социально-экономического развития г.Тобольска за 2018 г. можно охарактеризовать как положительные: увеличение численности населения, положительная динамика промышленного производства, рост потребительского рынка, строительство новых объектов, увеличение среднемесячной заработной платы. Таким образом, текущее состояние экономики Тюменской области и Тюменского района позволяет сделать вывод о том, что по сравнению с общенациональными тенденциями экономика региона находится на достаточно высоком уровне развития и несмотря на замедление роста, позволяет сохранить высокий уровень деловой активности и инвестиционной активности, и способствует сохранению спроса на недвижимость.

Таким образом, можно говорить об отсутствии признаков внешнего устаревания для объектов недвижимости. Оценщик применительно к дате оценки подбирает наиболее сопоставимые объекты-аналоги, цена которых сформирована, в том числе под влиянием экономических и социальных факторов, которые действуют на дату проведения оценки, соответственно, данные факторы учитываются оценщиком при проведении оценки объекта оценки. Подробно выбор оценщиком объектов-аналогов представлен в разделе 5 настоящего Отчёта.

Анализ рынка торгово-офисной недвижимости г.Тобольска показал, что диапазон цен при продаже недвижимости за кв.м на дату оценки составляет 62 000 – 68 000 руб./кв.м. в зависимости от местоположения, площади, состояния отделки и других ценообразующих факторов.

На рынке аренды величина арендной ставки для торгово-офисных помещений составляет от 600 до 800 руб./кв.м.мес.

Согласно консультаций с продавцами и представителями агентств недвижимости г.Тобольска было установлено, что типичный срок экспозиции объектов, сопоставимых с объектом оценки коммерческого назначения может составлять 6 месяцев. Таким образом, ликвидность объекта оценки – низкая.

Основными ценообразующими факторами являются:

- передаваемые имущественные права, ограничения (обременения) этих прав;

- условия финансирования состоявшейся или предполагаемой сделки;

- условия продажи;

- условия рынка (изменения цен за период между датами сделки и оценки, скидки к ценам предложений, иные условия);

- местоположение объекта (также расположение относительно основных транспортных магистралей);

- физические характеристики объекта, в том числе свойства земельного участка, состояние объектов капитального строительства;

- экономические характеристики;

- наличие движимого имущества, не связанного с недвижимостью;

- другие характеристики (элементы), влияющие на стоимость.

Анализ рынка объекта оценки выполнен с учетом информации о спросе и предложении на рынке коммерческой недвижимости, других внешних факторов, не относящихся непосредственно к объекту оценки, но влияющих на его стоимость.

3.5. Анализ достаточности и достоверности информации

Информация, используемая при проведении оценки, должна удовлетворять требованиям достаточности и достоверности. Оценщик должен провести анализ достаточности и достоверности информации, используя доступные ему для этого средства и методы.

Информация считается достаточной, если использование дополнительной информации не ведет к существенному изменению характеристик, использованных при проведении оценки Объекта оценки, а так же не ведет к существенному изменению итоговой величины стоимости объекта оценки.

Информация считается достоверной, если информация соответствует действительности, позволяет пользователю Отчета об оценке делать правильные выводы о характеристиках Объекта оценки и рынка, принимать базирующие на этих выводах обоснованные решения. Информация, предоставленная Заказчиком, считается достоверной, если она подписана уполномоченным на то лицом и заверена в установленном порядке.

Оценщиком была собрана из открытых источников вся информация об Объекте оценки, о характеристиках рынка Объекта оценки и составных частей Объекта оценки, имеющаяся и доступная оценщику в период проведения оценки средствами, которыми Оценщик располагал. Эта информация позволяет из сформированной Оценщиком «генеральной совокупности данных» сделать выбор объектов-аналогов, максимально сопоставимых с оцениваемым объектом недвижимости, а также извлечь данные, необходимые для применения методов оценки. Оценщик считает, что собранная им информация достаточна для определения стоимости Объекта оценки.

Проанализировав информацию, имеющуюся в распоряжении Оценщика, Оценщик делает вывод, что данная информация является достоверной, может быть использована в расчетах для целей определения стоимости Объекта оценки.

3.6. Выводы по проведенному анализу рынка.

Рынок купли-продажи и аренды коммерческой недвижимости в г.Тобольске достаточно насыщен, но некоторые тенденции уже прослеживаются, поэтому применение сравнительного и доходного подходов в настоящей оценке возможно, к тому, же их результаты наиболее надежны и достоверны.

4. ОПИСАНИЕ ПРОЦЕССА ОЦЕНКИ ОБЪЕКТА ОЦЕНКИ В ЧАСТИ ПРИМЕНЕНИЯ ПОДХОДОВ И МЕТОДОВ ОЦЕНКИ

4.1 Методология процесса оценки

Затратный подход. Затратный подход основывается на принципе замещения, который гласит, что покупатель не заплатит за недвижимость больше той суммы, которую нужно будет потратить на приобретение земельного участка и строительства на нем объекта, аналогичного по своим потребительским характеристикам объекту оценки.

При реализации затратного подхода в данной оценке Оценщик использовал Метод сравнительной единицы. Метод основан на определение базовой стоимости аналога, взятого в качестве ориентира «типичного» объекта, информация по аналогам представлена в Сборниках укрупненной восстановительной стоимости. Затем вносятся поправки на особенности оцениваемого объекта, например:

- поправка на величину прочих и непредвиденных затрат в общей стоимости здания;

- поправка, учитывающая уровень цен в строительстве в регионе;

- поправка на несоответствие температурно-климатических условий, влияющих на затраты по ограждающим конструкциям и по системам отопления (климатические поправки);

- объемно-планировочные поправки.

Для определения стоимости в рамках затратного подхода полученная сумма затрат на замещения объекта оценки уменьшается на накопленный износ.

Сравнительный подход. Подход к оценке, с точки зрения сравнения продаж, основывается на прямом сравнении оцениваемого объекта с другими объектами недвижимости, которые были проданы или включены в реестр на продажу. Рыночная стоимость недвижимости определяется ценой, которую заплатит типичный покупатель за аналогичный по качеству и полезности объект.

Метод сравнения продаж наиболее действенен для объектов недвижимости, по которым имеется достаточное количество информации о недавних сделках купли-продажи. Если такая недвижимость на рынке продаж отсутствует, метод сравнения продаж не применим. Любое отличие условий продажи сравниваемого объекта от типичных рыночных условий на дату оценки должно быть учтено при анализе. Поэтому при применении метода сравнения продаж необходимы достоверность и полнота информации.

Анализ рынка коммерческой недвижимости, проведенный на основании информации, размещенной на Интернет - сайтах агентств недвижимости, выявил несколько объектов-аналогов, с сопоставимыми экономическими, материальными, техническими и другим характеристиками с объектом оценки, в силу чего метод сравнения продаж в данной оценке представляется достаточно надежным.

Доходный подход. Доходный подход представляет собой процедуру оценки стоимости, исходя из принципа, что стоимость недвижимости непосредственно связана с текущей стоимостью всех будущих чистых доходов, которые принесет данная недвижимость. Изменение всех будущих доходов может быть осуществлено либо посредством метода прямой капитализации, либо посредством метода дисконтированного денежного потока. Метод прямой капитализации наиболее применим к объектам, приносящим доход, со стабильными предсказуемыми суммами доходов и расходов. Метод дисконтирования денежных поступлений более применим к объектам, имеющим нестабильные потоки доходов и расходов.

В данном случае при расчете доходным подходом использовался метод капитализации дохода, т.к. предполагается, что объект недвижимости всегда возможно сдавать в аренду по среднерыночной ставке, что обеспечит стабильные и предсказуемые суммы доходов.

4.2 Определение стоимости объекта оценки

Определение рыночной стоимости объекта оценки затратным подходом

Основные шаги при применении затратного подхода к определению стоимости недвижимости:

- определить стоимость земельного участка в предположении, что он не застроен;

- определить полную стоимость воспроизводства или замещения улучшений (зданий, сооружений, объектов благоустройства), находящихся на объекте;

- определить дополнительные затраты, необходимые для того, чтобы довести объект оценки до состояния рыночных требований и уровня загрузки помещений;

- определить величину накопленного износа;

- определить стоимость воспроизводства или замещения улучшений;

- к полученной величине стоимости воспроизводства или замещения улучшений добавить стоимость земельного участка.

Общая формула затратного подхода имеет вид:

, где

, где

- стоимость объекта оценки;

- стоимость объекта оценки;

- стоимость земельного участка;

- стоимость земельного участка;

- стоимость нового строительства;

- стоимость нового строительства;

- износ, т.е. количественная оценка отличия стоимости объекта оценки от стоимости воспроизводства.

- износ, т.е. количественная оценка отличия стоимости объекта оценки от стоимости воспроизводства.

Стоимость нового строительства улучшений в зависимости от типа объекта оценки и условий может выступать в виде полной стоимости воспроизводства или полной стоимости замещения.

Стоимость нового строительства определяется как сумма прямых издержек, непосредственно связанных с возведением объекта, косвенных издержек на процессы, опосредованно участвующие в строительстве, и прибыли предпринимателя (инвестора).

Под накопленным износом понимается признаваемая рынком потеря стоимости улучшений, вызываемая физическими разрушениями, функциональным устареванием, внешним устареванием или комбинацией этих факторов.

4.2.2 Оценка стоимости земельного участка

На сегодняшний день можно выделить три наиболее распространенных и часто встречающихся права на земельные участки:

- право аренды;

- право собственности;

- право постоянного (бессрочного) пользования.

Право аренды земли. Права арендатора в каждом конкретном случае зависят от положений договора аренды.

Право собственности. Этими правами на сегодняшний день обладает лишь незначительное число коммерческих организаций.

Заказчик пользуется земельными участками, как на правах аренды, так и на правах бессрочного (постоянного) пользования. В тоже время, согласно законодательству, исключительным правом получения земельных участков в собственность или аренду из земель, находящихся в государственной или муниципальной собственности, при наличии планировочной документации обладают юридические лица, имеющие в собственности здания, строения, сооружения, расположенные на земельных участках, находящихся в государственной или муниципальной собственности.

Постоянное (бессрочное) пользование. Согласно п. 2, статьи 3 Федерального закона «О введении в действие Земельного кодекса Российской Федерации», юридические лица, (за исключением указанных в пункте 1 статьи 20 Земельного кодекса Российской Федерации) обязаны переоформить предоставленное им право постоянного (бессрочного) пользования земельными участками на право аренды или приобрести земельные участки в собственность по своему желанию до 01.01.2010 г. в соответствии с правилами статьи 36 Земельного кодекса. Федеральным законом от 27.12.2005 г. №137-ФЗ срок переоформления продлен до 01.01.2010 г. Рыночная стоимость права аренды земельного участка определяется исходя из наиболее эффективного использования арендатором земельного участка, являющегося практически и финансово осуществимым, экономически оправданным, соответствующим требованиям законодательства и в результате которого расчетная величина стоимости права аренды земельного участка будет максимальной (принцип наиболее эффективного использования).

Рыночная стоимость права аренды земельного участка определяется исходя из принципов полезности, спроса и предложения, замещения, изменения, внешнего влияния, изложенных в разделе II Методических рекомендаций по определению рыночной стоимости земельных участков, утвержденных распоряжением Минимущества России от 06.03.2002 №568-р. Стоимость земельного участка определялась в данном отчете методом сравнения продаж.

4.2.3 Оценка стоимости права аренды земельного участка методом сравнения продаж

Метод сравнения продаж основывается на предпосылке, что рациональный покупатель за выставленный на продажу земельный участок заплатит не большую сумму, чем та, за которую можно приобрести аналогичный по площади и местоположению участок земли. Поэтому цены, недавно уплаченные за сопоставимые объекты, отражают рыночную стоимость оцениваемого участка земли.

При применении метода сравнения продаж рыночные данные анализируются с точки зрения сравнимости и соответствия оцениваемой собственности. Как правило, нельзя найти точно такой же проданный объект, поэтому в данные о сравнимой продаже необходимо вносить корректировки, чтобы устранить различия между проданным и оцениваемым объектом. Следует подчеркнуть, что корректируются данные по сравниваемому, а не по оцениваемому объекту.

Применение метода сравнения продаж заключается в последовательном выполнении следующих действий:

- Формирование выборки объектов-аналогов

- Определения элементов сравнения.

- Определение по каждому элементу сравнения степени отличия каждого-аналога от объекта оценки.

- Определение корректировок по каждому из элементов.

- Корректировка по каждому из элементов сравнения цен каждого аналога.

- Определение рыночной стоимости объекта оценки как средневзвешенного значения скорректированных цен аналогов.

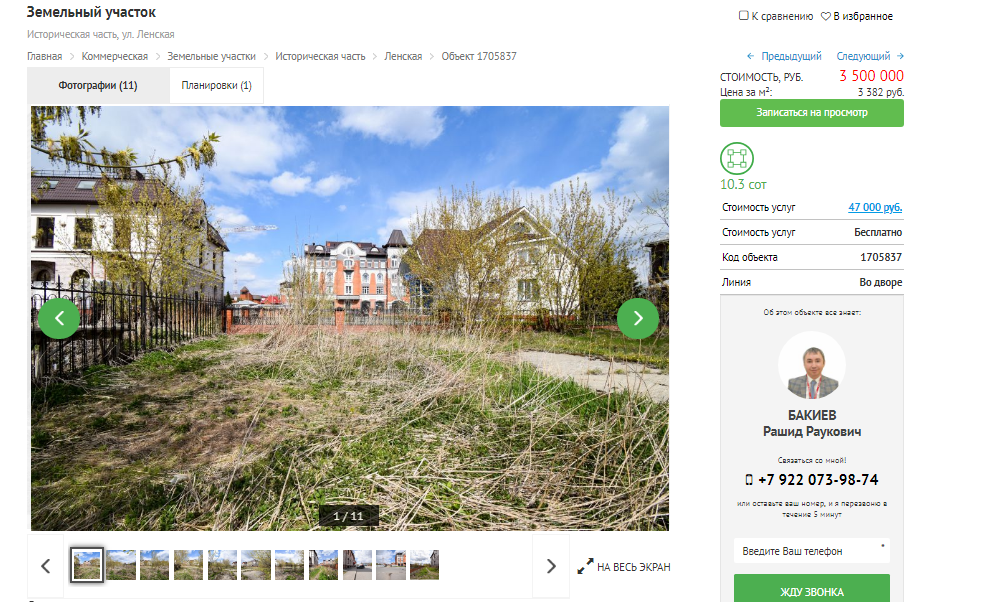

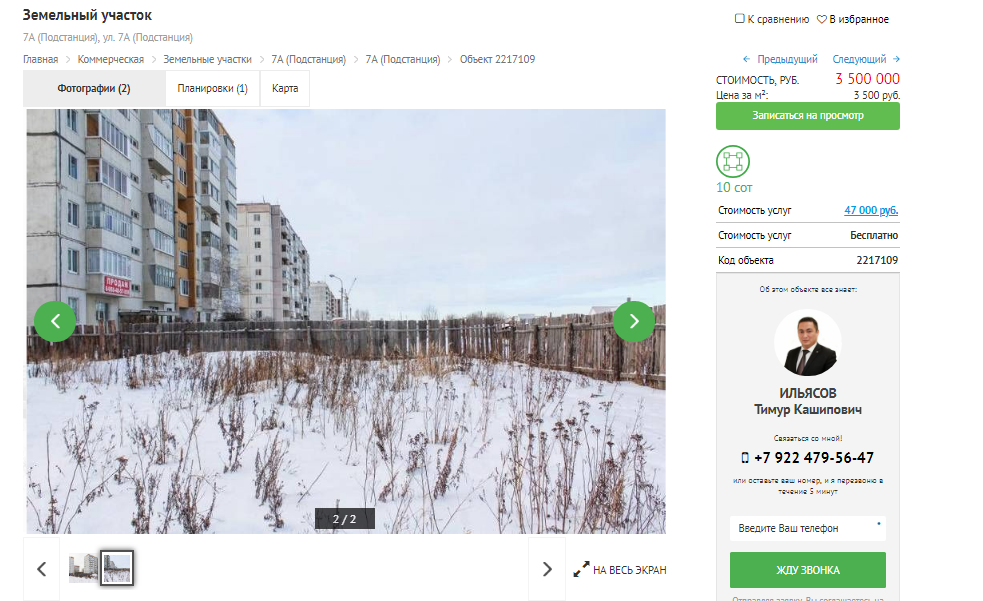

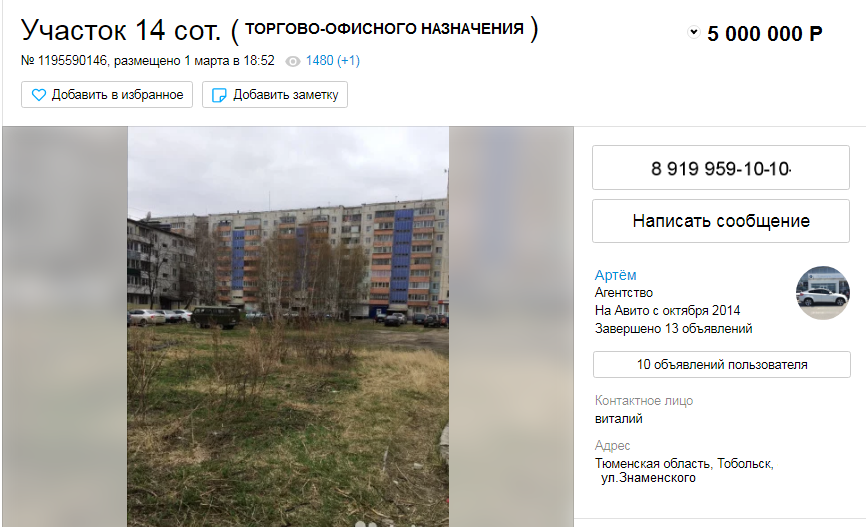

Для расчета рыночной стоимости права аренды по методу сравнения продаж была собрана информация предложений земельных участков в г.Тобольск, максимально схожих с оцениваемым. Местоположение объектов сравнения относительно земельного участка в составе Объекта оценки отражено на рисунке 3. Описание сравнимых участков представлено в таблице ниже.

Таблица 4.1 - Данные по сопоставимым объектам-аналогам и оцениваемому объекту

|

Характеристики |

Оцениваемый объект |

Сопоставимые объекты-аналоги |

||

|

Аналог №1 |

Аналог №2 |

Аналог №3 |

||

|

Назначение объекта |

Земли населенных пунктов |

Земли населенных пунктов |

Земли населенных пунктов |

Земли населенных пунктов |

|

Разрешенное использование |

для содержания офисного здания |

под строительство торгово-офисных объектов |

под строительство торгово-офисных объектов |

под строительство торгово-офисных объектов |

|

Право собственности на землю |

Право собственности |

Право собственности |

Право собственности |

Право собственности |

|

Условия продажи |

Рыночные |

Рыночные |

Рыночные |

Рыночные |

|

Площадь участка, кв.м. |

1920 |

1030 |

1000 |

1400 |

|

Условия рынка (время продажи/предложения) |

09.03.2019г. |

09.03.2019г. |

09.03.2019г. |

09.03.2019г. |

|

Местоположение участка |

г.Тобольск, ул. Октябрьская, д.51 |

г.Тобольск, ул.Ленская |

г.Тобольск, 7а мкр. |

г.Тобольск, ул.Знаменского |

|

Транспортная доступность |

хорошая |

хорошая |

хорошая |

хорошая |

|

Подъездные пути |

Твердое покрытие |

Твердое покрытие |

Твердое покрытие |

Твердое покрытие |

|

Наличие коммуникаций |

на участке |

на участке |

на участке |

на участке |

|

Цена продажи всего участка, руб. |

3 500 000 |

3 500 000 |

5 000 000 |

|

|

Цена продажи единицы площади участка, руб./ кв.м. |

3 398,06 |

3 500,00 |

3 571,43 |

|

|

Источник информации |

Заказчик |

Сайт АН "Этажи" |

Сайт АН "Этажи" |

Сайт "Авито" |

Таблица 4.2 - Таблица внесения поправок и расчет рыночной стоимости земельного участка методом сравнения продаж

|

Параметры объектов |

Объект оценки |

Сопоставимые объекты-аналоги |

||

|

Аналог №1 |

Аналог №2 |

Аналог №3 |

||

|

Цена продажи/ предложения, руб. |

3 500 000 |

3 500 000 |

5 000 000 |

|

|

Площадь земельного участка, м2 |

1 920 |

1 030 |

1 000 |

1 400 |

|

Цена, руб./м2 |

3 398,06 |

3 500,00 |

3 571,43 |

|

|

Обстоятельства совершения сделки |

Рыночные |

Рыночные |

Рыночные |

Рыночные |

|

Корректировка |

1 |

1 |

1 |

|

|

Скорректированная стоимость, руб./м2 |

3 398,06 |

3 500,00 |

3 571,43 |

|

|

Вид права |

Право собственности |

Право собственности |

Право собственности |

Право собственности |

|

Корректировка |

1 |

1 |

1 |

|

|

Скорректированная стоимость, руб./м2 |

3 398,06 |

3 500,00 |

3 571,43 |

|

|

Совершенная сделка/ предложение |

Предложение |

Предложение |

Предложение |

|

|

Корректировка |

0,85 |

0,85 |

0,85 |

|

|

Скорректированная стоимость, руб./м2 |

2 888,35 |

2 975,00 |

3 035,71 |

|

|

Площадь, кв.м. |

1 920 |

1 030 |

1 000 |

1 400 |

|

Корректировка |

1 |

1 |

1 |

|

|

Скорректированная стоимость, руб./м2 |

2 888,35 |

2 975,00 |

3 035,71 |

|

|

Дата продажи/ предложения |

09.03.2019г. |

09.03.2019г. |

09.03.2019г. |

09.03.2019г. |

|

Корректировка |

1 |

1 |

1 |

|

|

Скорректированная стоимость, руб./м2 |

2 888,35 |

2 975,00 |

3 035,71 |

|

|

Местоположение |

г.Тобольск, ул. Октябрьская, д.51 |

г.Тобольск, ул.Ленская |

г.Тобольск, 7а мкр. |

г.Тобольск, ул.Знаменского |

|

Корректировка |

1 |

1 |

1 |

|

|

Скорректированная стоимость, руб./м2 |

2 888,35 |

2 975,00 |

3 035,71 |

|

|

Категория земель |

Земли населенных пунктов |

Земли населенных пунктов |

Земли населенных пунктов |

Земли населенных пунктов |

|

Корректировка |

1 |

1 |

1 |

|

|