Объект оценки: Нежилое 3-х этажное офисное здание, общей площадью 940 кв.м. с земельным участком, общей площадью 1920 кв.м., расположенное по адресу: республика Крым

Содержание:

Введение

1. Задание на оценку в соответствии с требованиями федеральных стандартов оценки

Таблица 1

|

Сведения в соответствии с ФСО-1, п.17 |

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Объект оценки |

Нежилое 3-х этажное офисное здание, общей площадью 940 кв.м. с земельным участком, общей площадью 1920 кв.м., расположенное по адресу: республика Крым, г. Керчь, ул. Толобухина, д.10 |

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

Права на объект оценки, учитываемые при определении стоимости объекта оценки |

Право собственности на здание и на земельный участок Правоподтверждающие и правоустанавливающие документы:

|

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

Цель оценки |

Определение рыночной стоимости объект оценки |

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

Предполагаемое использование результатов оценки |

Для проведения сделки купли-продажи Обременений (ограничений) на объект оценки не зарегистрированы |

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

Вид стоимости |

Рыночная |

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

Дата оценки |

07.12.2017 г. |

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

Допущения, на которых должна основываться оценка |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

Сведения в соответствии с ФСО-7, п.8 и 9 |

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

состав объекта оценки с указанием сведений, достаточных для идентификации каждой из его частей (при наличии) |

Объект оценки состоит из земельного участка и здания, расположенного на нем Земельный участок – кадастровый номер ХХ:23:0110204:00ТТ общей площадью 1920,0 кв.м, расположенный по адресу: республика Крым, г. Керчь, ул. Толобухина, д.10 Здание – офисного назначения 2001 года постройки, общая площадь 940 кв.м., трехэтажное, расположенное по адресу: республика Крым, г. Керчь, ул. Толобухина, д.10 |

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

характеристики объекта оценки и его оцениваемых частей или ссылки на доступные для оценщика документы, содержащие такие характеристики |

Характеристика здания:

Характеристика конструктивных элементов здания

Иные характеристики здания и его конструктивных элементов содержатся в следующих документах, предоставленных заказчиком:

Характеристика земельного участка содержатся в следующих документах, предоставленных заказчиком:

|

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

Права, учитываемые при оценке объекта оценки, ограничения (обременения) этих прав, в том числе в отношении каждой из частей объекта оценки |

Право собственности на здание и на земельный участок Ограничений (обременений) на объект оценки не зарегистрировано |

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

Рыночная арендная плата (расчетная денежная сумма, за которую объект недвижимости может быть сдан в аренду на дату оценки при типичных рыночных условиях) |

680 руб./кв. м./мес. по данным анализа рынка |

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

Затраты на создание (воспроизводство или замещение) объектов капитального строительства |

48 577 131 руб. – см. расчет в затратном подходе данного отчета об оценке |

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

Убытки (реальный ущерб, упущенная выгода) при отчуждении объекта недвижимости, а также в иных случаях |

Нет данных |

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

Затраты на устранение экологического загрязнения и (или) рекультивацию земельного участка |

Нет данных |

|||||||||||||||||||||||||||||||||||||||||||||||||||

- Приказ Минэкономразвития России от 20.05.2015 N 297 «Об утверждении Федерального стандарта оценки "Общие понятия оценки, подходы и требования к проведению оценки (ФСО N 1)»

- Приказ Минэкономразвития России от 20.05.2015 N 298 «Об утверждении Федерального стандарта оценки "Цель оценки и виды стоимости (ФСО N 2)»

- Приказ Минэкономразвития России от 20.05.2015 N 299 «Об утверждении Федерального стандарта оценки "Требования к отчету об оценке (ФСО N 3)»

- Приказ Минэкономразвития РФ от 22.10.2010 N 508 «Об утверждении Федерального стандарта оценки «Определение кадастровой стоимости (ФСО N 4)»

- Приказ Минэкономразвития России от 04.07.2011 N 328 (ред. от 20.02.2017) "Об утверждении Федерального стандарта оценки "Порядок проведения экспертизы, требования к экспертному заключению и порядку его утверждения (ФСО N 5)"

- Приказ Минэкономразвития России «Об утверждении Федерального стандарта оценки «Требования к уровню знаний эксперта саморегулируемой организации оценщиков (ФСО № 6)» от 7 ноября 2011 года №628

- Приказ Минэкономразвития России от 25.09.2014 N 611 «Об утверждении Федерального стандарта оценки «Оценка недвижимости (ФСО N 7)»

- Стандарты и правила Национальной коллегии специалистов – оценщиков

Таблица 2

Сведения о заказчике – юридическом лице

|

Организационно-правовая форма |

Общество с ограниченной ответственностью |

|

Полное наименование |

Общество с ограниченной ответственностью «Альбатрос» |

|

Основной государственный регистрационный номер |

1159102115512 |

|

Дата присвоения ОГРН |

20 декабря 1995 |

|

Место нахождения |

Республика Крым, г. Керчь, ш. Индустриальное, 6 |

Таблица 3

Сведения об оценщике

|

Сведения об оценщике, работающем на основании трудового договора |

|

|

фамилия, имя, отчество оценщика |

Лозер Юлия Андреевна |

|

информация о членстве в саморегулируемой организации оценщиков |

Некоммерческое партнерство «Саморегулируемая организация «Национальная коллегия специалистов – оценщиков», включена ФРС в единый государственный реестр саморегулируемых организаций оценщиков 19.12.2007 г. за № 0006, регистрационный номер члена - № 01283 от 30.01.20ХХ г. |

|

дата выдачи документа, подтверждающего получение профессиональных знаний в области оценочной деятельности |

Диплом МФПУ «Университет» по программе «Оценка стоимости предприятия (бизнеса) и иных видов собственности» серии ПП № 568118 выдан 05 сентября 20ХХ г. |

|

номер и, сведения о страховании гражданской ответственности оценщика |

ООО СК «ВТБ Страхование», полис № V51272-0000001 от 27.05.2013 г., на срок с 27.05.2016 г. по 26.05.2017 г. на сумму 5 000 000 (пять миллионов) рублей |

|

стаж работы в оценочной деятельности |

2 года |

|

Сведения о юридическом лице, с которым оценщик заключил трудовой договор |

|

|

Организационно-правовая форма юридического лица |

Общество с ограниченной ответственностью |

|

Полное наименование юридического лица |

Общество с ограниченной ответственностью «Студенческая оценка» |

|

ОГРН |

1078603002235 |

|

Дата присвоения ОГРН |

16 марта 2010 года |

|

Местонахождения юридического лица |

Республика Крым, г.Керчь, ул. ХХХ, д. ХХ оф.2 |

4. принятые при проведении оценки объекта оценки допущения

- Настоящий отчет достоверен в полном объеме лишь в указанных в нем целях. Понимается, что проведенный анализ и заключения не содержат полностью или частично предвзятые мнения.

- Оценщик не несет ответственности за юридическое описание прав оцениваемой собственности или за вопросы, связанные с рассмотрением прав собственности. Право оцениваемой собственности считается достоверным.

- Для Цели оценки оцениваемый объект предполагается свободными от каких-либо претензий или ограничений прав собственности.

- Эксперты не принимают на себя ответственность за финансовую и налоговую отчетность, относящуюся к вопросу управления объектами оценки. Ответственность за такого рода отчетность, относящуюся к исследованным объектам, несет владелец объектов.

- Оценщик не обязан приводить обзорные материалы (фотографии, планы, чертежи и т.п.) по объектам оценки.

- Оценщик предполагает отсутствие каких-либо скрытых факторов, влияющих на оценку, на состояние собственности, конструкций, грунтов. Оценщик не несет ответственности ни за наличие таких факторов, ни за необходимость их выявления.

- В отчете использовались источники информации и документы, предоставленные Заказчиком. Мы исходили из того, что предоставленная информация является точной и достоверной, и не проводили ее проверки. Однако, оценщик не может гарантировать абсолютную точность предоставленной Заказчиком информации.

- Выдержки из отчета или сам отчет не могут копироваться без письменного согласия оценщика.

- Ни клиент, ни оценщик не могут использовать отчет иначе, чем это предусмотрено договором на оценку.

- От оценщика не требуется появляться в суде или свидетельствовать иным способом по поводу произведенной оценки, иначе, как по официальному вызову суда.

- Мнение оценщика относительно рыночной стоимости объекта оценки действительно только на дату оценки. Оценщик не принимает на себя никакой ответственности за изменение экономических, юридических и иных факторов, которые могут возникнуть после даты оценки и повлиять на рыночную ситуацию и, следовательно, на рыночную стоимость объекта.

- Заключение о рыночной стоимости, содержащееся в отчете, относится к объекту оценки в целом. Любое соотнесение части рыночной стоимости с какой-либо частью объекта является неправомерным, если таковое не оговорено в отчете.

- Отчет содержит профессиональное мнение оценщика относительно рыночной стоимости объекта и не является гарантией того, что объект будет продан на свободном рынке по цене, равной стоимости объекта, указанной в данном отчете.

5. информация обо всех привлеченных к проведению оценки и подготовке отчета об оценке организациях и специалистах с указанием их квалификации и степени их участия в проведении оценки объекта оценки

Иные специалисты к проведению оценки не привлекались

Таблица 4

Основные факты и выводы в соответствии с ФСО-1

|

Основание для проведения оценщиком оценки объекта оценки |

Договор на проведение оценки №1 от 05.12.2017 года |

|

Общая информация, идентифицирующая объект оценки |

Нежилое 3-х этажное офисное здание, общей площадью 940 кв.м. с земельным участком, общей площадью 1920 кв.м., расположенное по адресу: республика Крым, г. Керчь, ул. Толобухина, д.10 |

|

Результаты оценки, полученные при применении различных подходов к оценке |

Затратный подход = 48 577 131руб. Сравнительный подход = 43 262 995 руб. Доходный подход = 41 115 312 руб. |

|

Итоговая величина стоимости объекта оценки |

43 518 000 рублей |

|

Ограничения и пределы применения полученной итоговой стоимости |

В течение 6 месяцев от даты составления отчета до даты совершения сделки с объектом или даты предоставления публичной оферты итоговая величина стоимости объекта исследования, может быть признана рекомендуемой для целей совершения сделки с объектом исследования |

7. описание объекта оценки с указанием перечня документов, используемых оценщиком и устанавливающих количественные и качественные характеристики объекта оценки

Количественные и качественные характеристики объекта оценки были получены на основании личного осмотра оценщиком объекта оценки и следующих документов, предоставленных заказчиком:

- Свидетельство о государственной регистрации права собственности на здание НА№0067346 от 04.07.2006 г.;

- Свидетельство о государственной регистрации права собственности на земельный участок НА№0557784 от 18.01.2006 г.;

- Договор купли – продажи земельного участка (купчая) от 28.11.2009 г.;

- Постановление главы ХХХ района ХХХ обл. №4717 от 22.11.2004 г.;

- Акт прима – передачи от 05.12.2009 г.;

- Кадастровый план земельного участка №23.3/05-2146 от 18.08.2015 г.;

- Технический паспорт ин. №233:070-15774 от 20.07.2015 г.

Таблица 5

Характеристика земельного участка

|

Общая площадь земельного участка |

1920 кв.м. |

|

Кадастровый номер |

ХХ:23:0110204:00ТТ |

|

Правоустанавливающий документ на земельный участок |

Договор купли – продажи земельного участка (купчая) от 28.11.2009 г.; Постановление главы ХХХ района ХХХ обл. №4717 от 22.11.2004 г.; Акт прима – передачи от 05.12.2009 г. |

|

Правоподтверждающий документ на земельный участок |

Свидетельство о государственной регистрации права собственности на земельный участок НА№0557784 от 18.01.2006 г. |

|

Вид права |

Право собственности |

|

Категория земель |

Земли населенных пунктов |

|

Форма участка |

Многоугольник |

|

Рельеф участка |

Ровный |

|

Подземные воды |

Нет |

|

Опасности окружающей среды |

Выявлено не было |

|

Доступ к земельному участку |

Свободный доступ, без ограничений |

|

Неблагоприятные условия |

Не выявлены |

|

Инженерные коммуникации |

К рассматриваемому земельному участку подведены все централизованные системы инженерных коммуникаций |

|

Возможные ограничения по использованию и сервитуты |

На участок распространяются типичные сервитуты, такие как право проезда и проведения коммуникаций, однако делается допущение, что ни один из существующих сервитутов не должен являться препятствием для НЭИ участка |

Таблица 6

Характеристика здания

|

Наименование |

Показатель |

|

Дата постройки |

2001 г. |

|

Группа капитальности |

I |

|

Площадь земельного участка, кв. м |

1 920,0 |

|

Площадь застройки, кв. м |

342,4 |

|

Этажность |

3 этажа |

|

Общая площадь здания, кв. м |

940 |

|

Средняя высота потолка в помещениях, м |

2,7 |

|

Износ по данным технического паспорта, % |

- |

|

Наличие сервитутов |

не зарегистрированы |

|

Сведения о принадлежности к памятникам архитектуры |

нет |

|

Текущее использование оцениваемых помещений |

офисное |

Таблица 7

Характеристика конструктивных элементов здания

|

Конструктивные элементы |

Материал |

|

|

Фундамент |

монолитные бетонные колонны |

|

|

Наружные и внутренние капитальные стены |

Пеноблоки, утеплённые пенополистиролом |

|

|

Перекрытия |

ж/бетонные |

|

|

Кровля |

кровлелон (полимерная мембрана) |

|

|

Полы |

плитка, паркет, ламинат, мрамор |

|

|

Проемы |

Оконные |

пластик, алюминий |

|

Дверные |

дубовый шпон, пластик |

|

|

Отделка |

плитка в с/узлах, покраска |

|

|

Инженерное обеспечение |

отопление, центральное отопление, водоснабжение, канализация, вентиляция, телефонные системы, охранно-пожарная система. |

|

Вывод об осмотре здания и состояния конструктивных его элементов: Здание в хорошем состоянии. Износ конструктивных элементов низкий.

Анализ местоположения объекта оценки

Таблица 8

Характеристика местоположения

|

Факторы, характеризующие местоположение объекта |

Характеристика факторов |

|

Общая характеристика местоположения |

|

|

Местоположение |

Земельный участок выделен из земель поселений в жилой зоне. |

|

Качество застройки и состояние |

На территории земельного участка расположено офисное здание, в хорошем состоянии |

|

Описание непосредственного окружения |

|

|

Объекты окружения |

Преимущественно объекты жилого и нежилого назначения |

|

Транспортная доступность |

|

|

Характеристика доступности |

Местоположение объекта характеризуется хорошей транспортной доступностью. Сообщение с городом осуществляется железнодорожным и автотранспортом. |

|

Состояние окружающей среды |

|

|

Запыленность и загазованность воздуха |

В пределах нормы. |

|

Уровень загрязнения активными формами энергии |

Уровень (радиоволн, рентгено- и гамма- излучений) в пределах допустимого. |

|

Уровень шума |

Низкий |

Рисунок 1 – Местоположение объекта оценки в пределах города Керчь

Керчь — город в восточном Крыму, на берегу Керченского пролива. Является одним из древнейших городов мира. Население 146559 человек, площадь 108 кв.м.

Город Керчь официально поделен на три района:

- Центр — Кировский район

- Войкого (завод Войкого) — Ленинский район

- Аршинцево (поселок Аршинцево) — Орджиникидзевский район

7. анализ рынка объекта оценки, ценообразующих факторов, а также внешних факторов, влияющих на его стоимость

В соответствии с ФСО-7 анализ рынка недвижимости выполняется в следующей последовательности:

а) анализ влияния общей политической и социально-экономической обстановки в стране и регионе расположения объекта оценки на рынок оцениваемого объекта, в том числе тенденций, наметившихся на рынке, в период, предшествующий дате оценки;

б) определение сегмента рынка, к которому принадлежит оцениваемый объект. Если рынок недвижимости неразвит и данных, позволяющих составить представление о ценах сделок и (или) предложений с сопоставимыми объектами недвижимости, недостаточно, допускается расширить территорию исследования за счет территорий, схожих по экономическим характеристикам с местоположением оцениваемого объекта;

в) анализ фактических данных о ценах сделок и (или) предложений с объектами недвижимости из сегментов рынка, к которым может быть отнесен оцениваемый объект при фактическом, а также при альтернативных вариантах его использования, с указанием интервала значений цен;

г) анализ основных факторов, влияющих на спрос, предложение и цены сопоставимых объектов недвижимости, например ставки доходности, периоды окупаемости инвестиций на рынке недвижимости, с приведением интервалов значений этих факторов;

д) основные выводы относительно рынка недвижимости в сегментах, необходимых для оценки объекта, например динамика рынка, спрос, предложение, объем продаж, емкость рынка, мотивации покупателей и - продавцов, ликвидность, колебания цен на рынке оцениваемого объекта и другие выводы.

Анализ влияния общей политической и социально-экономической обстановки в Российской Федерации на рынок оцениваемого объекта[1]

По итогам девяти месяцев 2017 года промышленное производство в РФ выросло на 1,8%. По сравнению с аналогичным периодом прошлого года темпы роста промышленного сектора ускорились. Также увеличилось число регионов с положительной динамикой промышленного производства. Рост зафиксирован в 71 субъекте РФ, что на 15 больше, чем за январь-сентябрь 2016 года.

В строительной отрасли в целом по РФ зафиксировано падение. По итогам 9 месяцев 2017 года объем работ, выполненных в строительстве, сократился на 2,0%. Падение наблюдалось практически в половине субъектов РФ. Максимальные темпы роста строительной сферы продемонстрировали Республика Крым и Чеченская Республика.

По итогам января-сентября 2017 года в сфере розничной торговли отмечается положительная динамика. По сравнению с аналогичным периодом прошлого года оборот розничной торговли увеличился на 0,5%. Рост произошел в 50 субъектах РФ. Наиболее существенно оборот розничной торговли увеличился в г. Севастополь.

Продолжилось падение реальных денежных доходов населения. В целом по РФ за январь- август 2017 года показатель сократился на 1,0%. Снижение было зафиксировано в большинстве регионов РФ. Реальные денежные доходы населения в январе-августе 2017 года выросли только в 22 субъектах РФ. При этом темпы падения снижаются. По итогам аналогичного периода прошлого года реальные денежные доходы населения по стране в целом снизились на 5,8%.

В третьем квартале 2017 года снизилась безработица. За июль-сентябрь 2017 года уровень безработицы в РФ составил 5,0%, в то время как за аналогичный период 2016 года показатель был на уровне 5,3%. Сокращение уровня безработицы произошло в 49 регионах, в 10 регионах показатель не изменился, и в 26 субъектах РФ уровень безработицы вырос.

4. Прогноз социально-экономического развития республики Крым

Промышленное производство. В январе-октябре 2017 г. индекс промышленного производства в Республике Крым по сравнению с аналогичным периодом 2016 г. составил 102,1%, в том числе в добывающей промышленности - 109,6%, обрабатывающей - 109,8%, обеспечении электрической энергией, газом и паром; кондиционировании воздуха - 89,6%, водоснабжении; водоотведении, организации сбора и утилизации отходов, деятельности по ликвидации загрязнений - 112,3%.

Объем отгруженных товаров собственного производства, выполненных работ и услуг собственными силами в январе-октябре 2017 г. составил: на предприятиях по добыче полезных ископаемых - 8660,2 млн. рублей, обрабатывающих производств - 64706,7 млн. рублей, по обеспечению электрической энергией, газом и паром; кондиционированию воздуха - 26587,1 млн. рублей, по водоснабжению; водоотведению, организации сбора и утилизации отходов, деятельности по ликвидации загрязнений - 4770,3 млн. рублей.

Сельское хозяйство. Объем производства продукции сельского хозяйства всех сельхозпроизводителей в январе-октябре 2017 г. в действующих ценах, по предварительной оценке, составил 52945,9 млн. рублей (в сопоставимой оценке - 96,0% к январю-октябрю 2016 г.).

Объем работ, выполненных по виду деятельности «Строительство» в январе-октябре 2017 г. составил 19832,2 млн. рублей, или 340,7% к соответствующему периоду прошлого года в сопоставимых ценах.

В январе-октябре 2017 г. введено в эксплуатацию (с учетом информации Государственного комитета по государственной регистрации и кадастру Республики Крым в соответствии с Распоряжением Совета министров Республики Крым от 14 июля 2017 года № 808-р) 412,4 тыс. м2 общей площади жилых домов, что в 2,1 раза больше, чем за десять месяцев 2016 года. Населением за счет собственных и заемных средств построено 259,6 тыс. м2 общей площади, что составляет 63% общего объема введенного жилья. За счет средств Федерального бюджета построено 3,9 тыс. м2 общей площади жилых домов. На городские округа Симферополь и Ялта, Симферопольский муниципальный район приходится более половины (56,6%) общего объема веденного в эксплуатацию жилья в республике.

Оборот розничной торговли в январе-октябре 2017 г. составил 193615,3 млн. рублей, что в сопоставимых ценах на 1,7% больше, чем в январе-октябре 2016 г.

Оборот общественного питания (с учетом оборота ресторанов, кафе, баров, столовых при предприятиях и учреждениях, а также организаций, осуществляющих поставку продукции общественного питания) в январе- октябре 2017 г. составил 8660,2 млн. рублей, что в сопоставимых ценах на 1,6% больше, чем в январе-октябре 2016 г.

Рынок платных услуг населению. В январе-октябре 2017 г. населению было оказано платных услуг на 73110,3 млн. рублей, что в сопоставимых ценах составляет 91,6% к январю-октябрю 2016 г. В структуре объема платных услуг населению в январе-октябре 2017 г. наибольшую долю составляли бытовые, коммунальные, транспортные и санаторно-курортные услуги, суммарно занимая 61,4% в общем объеме.

Индекс потребительских цен в октябре 2017 г. по отношению к предыдущему месяцу составил 100,1%, в том числе на продовольственные товары - 100,1%, непродовольственные товары - 100,4%, услуги - 99,8%.

Заработная плата. Среднемесячная начисленная заработная плата по полному кругу организаций Республики Крым в сентябре 2017 г. составила 26385 рублей. По сравнению с августом 2017 г. размер заработной платы увеличился на 6,5%.

Индекс реальной заработной платы в сентябре 2017 г. по сравнению с августом 2017 г. составил 106,9%, а относительно сентября 2016 г. - 103,0%. В январе-сентябре 2017 г. по сравнению с соответствующим периодом 2016 г. реальная заработная плата выросла на 0,6%.

Суммарная задолженность по заработной плате по кругу наблюдаемых видов на 1 ноября 2017 г. составила 45515 тыс. рублей и по сравнению с 1 октября 2017 г. уменьшилась на 1,4%, или на 624 тыс. рублей.

Рынок труда. По данным Государственного казенного учреждения Республики Крым «Центр занятости населения» численность не занятых граждан, состоящих на регистрационном учете на конец октября 2017 г., составила 5,9 тыс. человек, из них численность безработных - 4,1 тыс. человек. Уровень зарегистрированной безработицы составил 0,5% от численности рабочей силы.

5. Анализ рынка коммерческой недвижимости г. Керчь (Крым)

Общие сведения о городе Керчь

Строительство Крымского моста заставило по-новому зазвучать имя города-героя с более чем двухтысячелетней историей. Недвижимость здесь пока недорогая, есть пляжи, вся необходимая инфраструктура, и главное – перспективы развития когда-то депрессивной, а теперь очень перспективной Керчи.

У Керчи есть свой шарм, но есть и недостатки. Нет брендовых магазинов, зато зашкаливает концентрация памятников культуры. Сфера услуг остается провинциальной, зато можно питаться свежей рыбой и морепродуктами. При этом спрогнозировать, каким город будет уже через десять лет, сегодня сложно.

В советские времена Керчь была очень развитым промышленным центром. Город давал 30% ВВП всего Крыма. После развала Советского Союза он стал деградировать. Керчь покидали специалисты и молодежь. Второй шанс у Керчи появился после вхождения в состав России.

В 2014 году в Керчь потянулись переселенцы с Украины, а также россияне — бывшие керчане, которые покинули город после развала Советского Союза из-за смены флага и уничтожения целых секторов местной экономики. После "Крымской весны" официальная численность населения Керчи выросла более чем на 3% — до 150 тыс. человек. Это второй показатель прироста населения в Крыму после Севастополя. При этом местные эксперты рынка недвижимости утверждают, что реальная численность населения города – уже свыше 180 тыс. человек.

После вхождения в состав России цены на квартиры в Керчи выросли в два-три раза. Например, если в 2013 году малосемейки продавали в среднем по $8-9 тыс., то сразу после весны 2014 года цена выросла до $20 тыс. Трехкомнатные квартиры при Украине продавали в среднем по $30-35 тыс., в 2014 году они стали стоить $70-75 тыс. В 2016 году стоимость стабилизировалась, но многие риелторы ожидают, что с запуском Крымского моста может начаться новый виток роста цен.

Первый город, который будет встречать жителей материка, при Украине был последним – крайней точкой на карте, до которой доезжал лишь самый любопытный турист. Все эксперты сходятся во мнении: цены на недвижимость в Керчи будут расти, а значит, офисные и торговые нежилые помещения могут стать выгодным капиталовложением.

Керчь — третий по величине город полуострова с большим экономическим и научно-образовательным потенциалом. Сюда едут не столько отдыхать, сколько работать. После 2014 года из состояния спячки стали выводить когда-то мощнейшее судостроительное предприятие города – завод "Залив", который производил и крупнотоннажные танкеры, и огромные ледоколы, и сторожевые корабли для ВМФ.

Помимо возрождения развитых во времена СССР отраслей Керчь делает ставку и на открытие новых производств. Строятся завод по производству металлических опор, цементный завод, терминал в порту. Все эти отрасли требуют и рабочих рук, и квалифицированных специалистов с профильным образованием. А следовательно, уменьшится безработица и увеличится численность города.

Больное место Керчи – сфера ЖКХ – также реформируется. "В настоящее время в городе проходит замена водоводов и коллекторов, которые сильно изношены. Заменяется дорожное покрытие, приводятся в порядок парки и скверы, обустраиваются дворы.

Один из самых острых бытовых вопросов Керчи – вода. И это обстоятельство обязательно нужно взять на заметку желающим приобретать недвижимость. В одних районах города проблем с ее подачей нет, в других — регулярные перебои из-за аварий, в- третьих – только привозная вода. Регион всегда отличался крайней изношенностью системы водоснабжения. Ее обновляют, трубы меняют, однако окончательное решение вопроса – еще впереди.

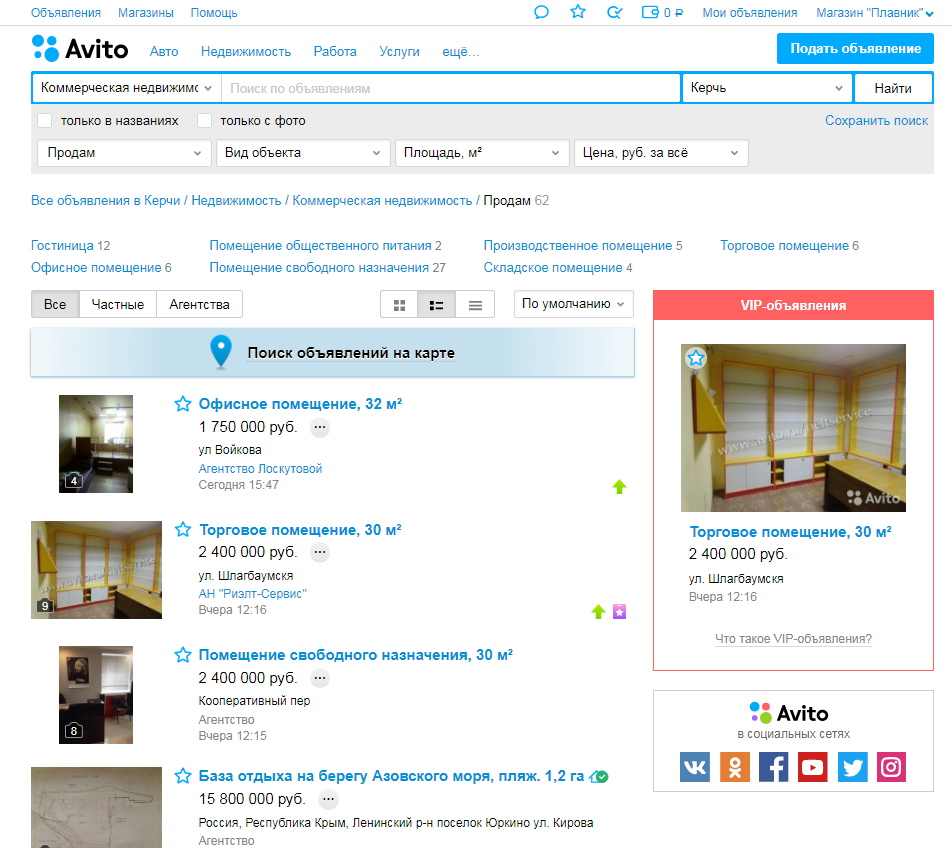

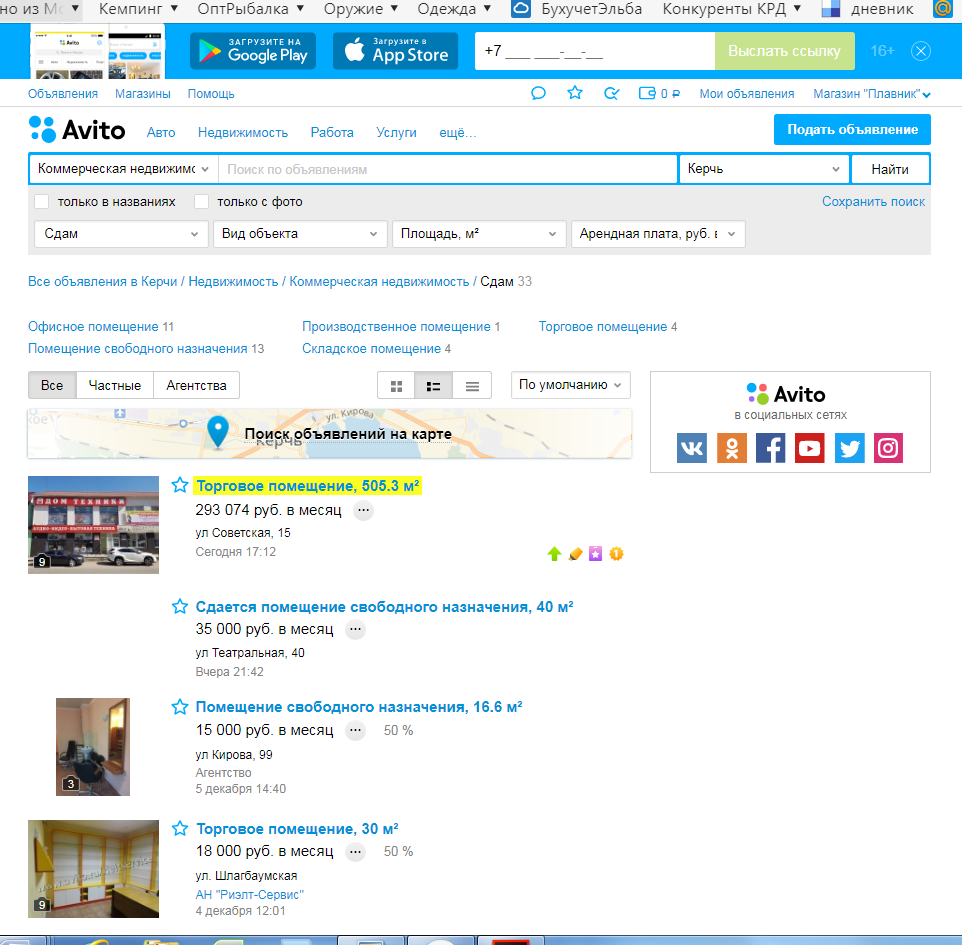

Рынок коммерческой недвижимости г. Керчь

По данным сайта https://www.avito.ru/kerch/nedvizhimost?s=101&q=керчь рынок недвижимости города Керчь малоактивный. По состоянию на 7 декабря 2017 года была выставлено всего 62 объявлений о продаже коммерческой недвижимости и 33 объявления о сдаче в аренду.

Рисунок 2 – Предложения о продаже коммерческой недвижимости в городе Керчь республики Крым по состоянию на 07.12.2017 года

Рисунок 3 - Предложения о аренде коммерческой недвижимости в городе Керчь республики Крым по состоянию на 07.12.2017 года

На портале https://krym.cian.ru/kupit-pomeshenie-krym-kerch/ также было обнаружено небольшое количество предложений (44 шт.) о продаже коммерческой недвижимости, что подтверждает достоверность данных с сайта Авито.

Объект оценки принадлежит к офисным помещениям, поэтому рассмотрим более подробно данный сегмент по ценам продажи и ставкам арендной платы.

6. О ценах сделок и (или) предложений с объектами недвижимости из сегментов рынка, к которым может быть отнесен оцениваемый объект при фактическом, а также при альтернативных вариантах его использования

Аренда офисной недвижимости

Таблица 9

Ставки аренды офисных помещений г. Керчь по состоянию на 07.12.2017 года[3]

|

Площадь, кв.м. |

Аренда, руб./мес. |

Арендная ставка, руб./кв.м./мес. |

|

|

Офисное помещение, 16.7 м² |

16,7 |

12000 |

719 |

|

Офисное помещение, 18 м² |

18 |

15000 |

833 |

|

Офисное помещение, 18 м² |

18 |

25000 |

1 389 |

|

Офисное помещение, 20 м² |

20 |

23000 |

1 150 |

|

Офисное помещение, 20 м² |

20 |

12000 |

600 |

|

Офисное помещение, 32 м² |

32 |

19000 |

594 |

|

Офисное помещение, 35 м² |

35 |

28000 |

800 |

|

Офисное помещение, 55 м² |

35 |

35000 |

1 000 |

|

Офисное помещение, 43 м² |

43 |

45000 |

1 047 |

|

Офисное помещение, 100 м² |

100 |

50000 |

500 |

В целом по городу Керчь ставки арендной платы варьируют на дату оценки от 500 руб./кв.м./мес. (минимальное значение) до 1389 руб./кв.м./мес. (максимальное значение).

Сдаются в аренду в основном небольшие офисные помещения до 30 кв.м., свыше 100 кв.м. на дату оценки предложений к аренде обнаружено не было.

Обнаружена зависимость ставки арендной платы от площади помещения. Чем больше площадь, тем меньше стоимость аренды. Так самая минимальная арендная ставка в размере 500 руб./кв.м. принадлежит офисному помещению с площадью 100 кв.м. А помещения с площадь от 16 до 20 кв.м. имеют самые высокие ставки аренды.

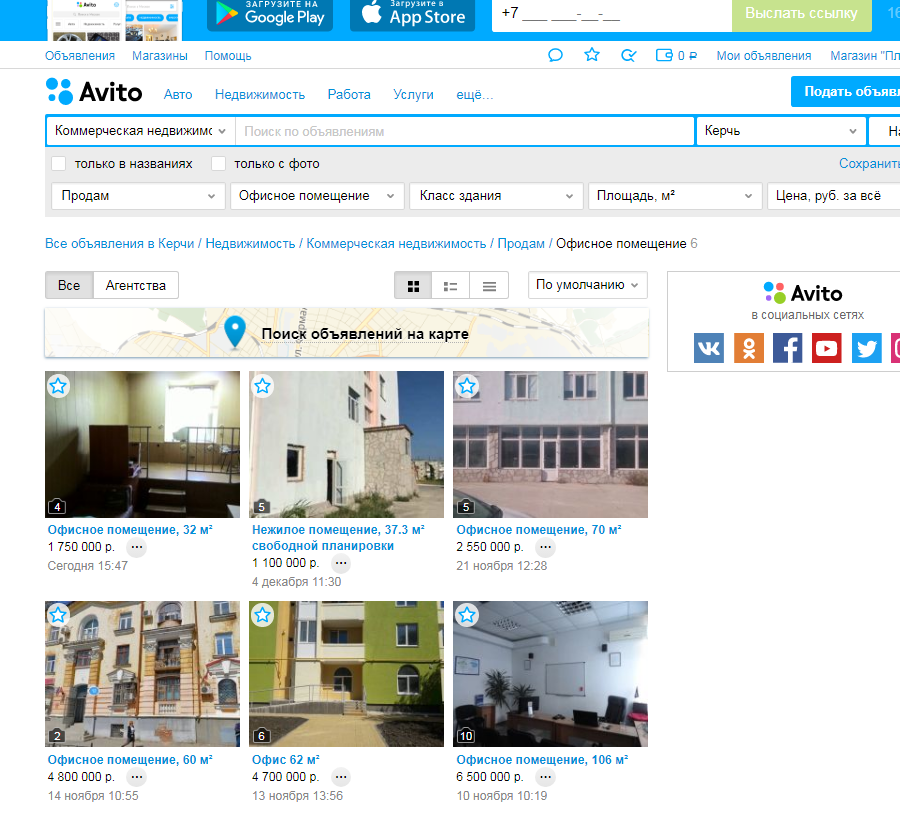

Продажа офисной недвижимости

По продаже офисной недвижимости выявлено всего 6 предложений на сайте Авито https://www.avito.ru/kerch/kommercheskaya_nedvizhimost/prodam/ofis/za_vse?s=101&view=gallery

Предлагаются к продаже офисы в среднем от 30 до 100 кв.м.

Цена продажи варьируется от 36429 руб./кв.м. до 80000 руб./кв.м.

7. Анализ основных факторов, влияющих на спрос, предложение и цены сопоставимых объектов недвижимости

Рассмотрим основные факторы, влияющие на стоимость продажи и ставки аренды для офисных помещений в городе Керчь:

1. Расположение объекта. Чем ближе к центру находится объект, тем дороже будет стоить аренда и стоимость продажи.

2. Размещение входа офиса. Объекты, расположенные на первой линии, имеющие вход с фасада здания, одним словом, легко находимые офисы, будут стоить дороже, чем офис во втором ряду домов или в глубине дворов.

3. Этаж, на котором находится офисное помещение. Стоимость офиса, расположенного на первом этаже и имеющего фасадный вход, вход с торца здания или же отдельно стоящего объекта, будет существенно дороже, чем стоимость аналогичного помещения в подвальных, цокольных этажах или офисов, расположенных в жилых домах выше первого этажа.

4. Площадь объекта. Чем больше площадь офисного помещения, тем меньше стоимость 1 кв.м.

5. Качество отделки офиса, в том числе фасада здания, лестниц, коридоров, мест общего пользования, находящихся внутри здания.

6. Уровень развития инфраструктуры, в непосредственной близости от офиса, наличие или отсутствие столовой для работников, достаточного количества парковочных мест, магазинов, уровень безопасности и т.д.

Кроме перечисленных выше позиций на стоимость офиса могут оказывать влияние и другие факторы, такие как год постройки или последней реконструкции здания, в котором находится офис. Немалую роль играют внешний вид и состояние соседних зданий и домов, качество предоставляемых арендаторам услуг, отсутствие или, напротив, наличие проблем с транспортной доступностью в пиковые часы, связанных с пробками на дорогах и множество прочих условий.

8. Основные выводы относительно рынка коммерческой недвижимости города Керчь республики Крым

По результатам анализа можно сделать следующие выводы:

- Рынок коммерческой недвижимости города Керчи малоактивен. На дату оценки было выявлено всего 62 (в том числе 6 по офисной недвижимости) предложения продажи объектов коммерческой недвижимости и 33 объекта (в том числе 10 по офисной недвижимости), предлагаемых к аренде.

- Диапазон цен продажи коммерческой недвижимости города Керчь колеблется от 36429 руб./кв.м. до 80000 руб./кв.м.

- Средняя ставка аренда находится в интервале от 500 до 1389 руб./кв.м./месяц. Коммунальные платежи оплачивает арендатор.

- Наибольшим спросом пользуются объекты недвижимости 30-50 кв.м.

- Среднее время продажи объекта коммерческой (офисной) недвижимости в городе Керчь (по данным риэлтерского агентства «НИК») составляет от 3 до 7 месяцев.

- Рынок офисной недвижимости г. Керчь по мнению экспертов имеет низкий, но стабильный спрос, особенно в секторе аренды.

8. АНАЛИЗ НАИБОЛЕЕ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ

ОСНОВНЫЕ ПОЛОЖЕНИЯ ННЭИ

Из всех факторов, влияющих на рыночную стоимость, важнейшим является суждение о наиболее эффективном использовании объекта недвижимости. Это суждение является основополагающей предпосылкой его стоимости. Стандарты оценки требуют отдельно анализировать наиболее эффективное использование участка земли как условно незастроенного и участка земли с существующей застройкой для выявления оптимального варианта использования собственности.

Заключение о наиболее эффективном использовании отражает мнение Оценщиков в отношении наиболее эффективного использования собственности, исходя из всеобъемлющего анализа рынка. Понятие «Наиболее эффективное использование», применяемое в данном отчете, подразумевает такое использование, которое из всех юридически допустимых, физически осуществимых, финансово приемлемых видов использования имеет своим результатом максимально высокую текущую стоимость объекта.

Анализ наиболее эффективного использования выполняется проверкой на соответствие рассматриваемых вариантов использования следующим критериям:

физической осуществимости - рассмотрение технологически и технически реальных для данного участка (объекта) способов его использования;

юридической правомочности - рассмотрение законных способов использования, которые не противоречат распоряжениям о зонировании территорий, положениям законодательства о памятниках истории и культуры (местного и общероссийского значения), нормам экологическим права, санитарным требованиям и т.д.;

финансовой оправданности - рассмотрение тех физически осуществимых и разрешенных законом вариантов использования, которые в итоговом значении будут приносить положительные доходы владельцу участка (объекта);

максимальной эффективности - рассмотрение того, какой из физически осуществимых, юридически правомочных и финансово оправданных вариантов использования объекта будет формировать максимальный чистый доход или максимальную текущую стоимость объекта.

АНАЛИЗ ВАРИАНТОВ ИСПОЛЬЗОВАНИЯ УСЛОВНО СВОБОДНОГО УЧАСТКА

При проведении данного анализа предполагается, что участок земли является незастроенным (или может быть освобожден путем сноса имеющихся зданий и сооружений). Оценка земельного участка при этих условиях необходима для корректного применения метода оценки по затратам. Для определения наиболее эффективного использования был проведен анализ объекта в соответствии с четырьмя критериями.

Критерий физической возможности

Такое возможное использование, которое соответствует размеру, форме и ландшафту земельного участка. Кроме того, необходимо учитывать наличие коммуникаций или возможность их прокладки.

Рассматриваемый земельный участок имеет площадь 1520 кв.м., что дает возможность построить на нем нежилое здание коммерческого использования. Форма участка неправильная. Рельеф участка ровный. Риск затопления отсутствует. Почвенный слой удовлетворяет требованиям при капитальном строительстве. Имеется возможность подключения ко всем необходимым коммуникациям. Физические характеристики не накладывают практически никаких ограничений на возможное использование участка.

Критерий законодательной разрешенности

Различного рода ограничения и сервитуты (обременения) могут повлиять на возможные варианты использования земельных участков. В соответствии с правоустанавливающими документами участок был предоставлен собственнику для строительства торгового здания и последующей его эксплуатации. Согласно договору на аренду земельного участка, вышеприведенный вариант использования является окончательным и именуемым в дальнейшем «Разрешенным использованием». Однако нами не исключается возможность получения разрешения на другие виды использования.

3. Варианты использования, приносящие прибыль

Из всех физически возможных и законодательно разрешенных возможных вариантов использования земельного участка, выбираются такие варианты использования, которые обеспечивают необходимую величину прибыли на инвестиции и продуктивность землепользования.

Современная ситуация на рынке недвижимости состоит в том, что наибольшее внимание уделяется инвестиционным проектам строительства офисных зданий и жилья. Стоимость прав аренды земельных участков под эти цели превышает стоимость при прочем использовании земли. Это говорит об экономической целесообразности, с точки зрения рынка, проектов строительства подобных зданий. Эти два варианта использования земельного участка прибыльны и в нашем случае.

Местоположение земельного участка идеально подходит для размещения торговых площадей - непосредственная близость к автобусным остановкам, выход на крупные магистрали города, «торговая» среда. Проект строительства торгового центра так же будет иметь хорошие показатели эффективности.

В отношении других вариантов использования можно сказать, что общая неблагоприятная экономическая ситуация отражается на эффективности сфер обслуживания населения - кинотеатров, спортивных комплексов и прочих.

Таким образом, мы указываем на два возможных прибыльных варианта использования - строительство офисного здания или здания торгового центра.

4. Вариант использования, обеспечивающий максимальную доходность.

Экономически эффективный вариант использования, обеспечивающий максимальный доход на вложенный капитал, определяет максимальную стоимость земельного участка.

Определяя наиболее эффективное использование, мы принимали во внимание следующие обстоятельства:

- место расположения земельного участка - имеет развитую офисную и торговую инфраструктуру;

- округ имеет высокую степень коммерческой привлекательности, о чем свидетельствуют сравнительно высокие цены на офисные и торговые помещения;

- строительство жилья более рискованно из-за наличия в непосредственной близости от объекта оценки автомагистралей с интенсивным потоком транспорта, и, как следствие, неблагоприятной для жилой застройки экологической ситуации. Опрос специалистов риэлтерских фирм города показал значительное снижение спроса на квартиры в домах, расположенных вблизи с крупными транспортными магистралями города;

- местоположение участка идеально подходит под строительство торговых площадей, вероятность того, что будущий покупатель рассматривает участок именно с такой позиции, очень велика.

На основании вышеизложенного, мы пришли к выводу, что наиболее эффективному использованию участка как свободного соответствует строительство торгового центра небольшой этажности - не более 3 этажей.

АНАЛИЗ ИСПОЛЬЗОВАНИЯ УЧАСТКА С СУЩЕСТВУЮЩЕЙ ЗАСТРОЙКОЙ

В анализе наиболее эффективного варианта использования земельного участка с существующей застройкой обычно рассматриваются следующие варианты:

продолжить использовать объект без изменений улучшений;

произвести ремонт, модернизацию (включая перепланировку) или реконструкцию объекта без изменения варианта использования;

произвести модернизацию или реконструкцию объекта с изменением варианта использования;

снести существующий объект улучшений и построить на свободном земельном участке другой объект или продать свободный земельный участок.

При выборе наиболее эффективного варианта использования земельного участка с существующей застройкой мы руководствовались теми же критериями, что и при анализе участка как условно свободного.

С точки зрения физической осуществимости возможны все вышеперечисленные варианты использования, в том числе, и снос объекта.

Далее следует рассмотреть юридическую правомочность различных вариантов использования застроенного объекта.

Как уже отмечалось выше, согласно градостроительному регламенту на рассматриваемом участке разрешено строительство нежилого двухэтажного здания офисного назначения. Таким образом, вариант проведения модернизации или реконструкции объекта с изменением его назначения не может быть реализован.

В дальнейшем при определении финансово оправданных и максимально эффективного вариантов использования земельного участка с существующей застройкой необходимо рассматривать только разрешенные варианты использования. Это либо продолжение использования объекта без каких-либо изменений улучшений, либо проведение ремонта, модернизации или реконструкции объекта без изменения варианта его использования.

Учитывая выгодное место расположения объекта, а так же затраты, понесенные при его возведении, любое значительное изменение его функционального использования заведомо приведет к недополучению собственником доходов, несопоставимому по масштабам с возможными выгодами от такого изменения, и следовательно, не будет являться экономически приемлемым.

Также если же принять во внимание текущее состояние рынка недвижимости в городе (наиболее высокие цены и арендные ставки на торговые площади), а также уровень отделки помещений и конструктивно-планировочную схему здания, то необходимо признать, что наиболее доходным вариантом его использования, является использование его как офисного помещения, то есть текущее использование.

9. описание процесса оценки объекта оценки в части применения подхода (подходов) к оценке

Методология оценки в рамках сравнительного, доходного и затратного подходов

В соответствии с ФСО-7 при применении сравнительного подхода к оценке недвижимости оценщик учитывает следующие положения:

а) сравнительный подход применяется для оценки недвижимости, когда можно подобрать достаточное для оценки количество объектов-аналогов с известными ценами сделок и (или) предложений;

б) в качестве объектов-аналогов используются объекты недвижимости, которые относятся к одному с оцениваемым объектом сегменту рынка и сопоставимы с ним по ценообразующим факторам. При этом для всех объектов недвижимости, включая оцениваемый, ценообразование по каждому из указанных факторов должно быть единообразным;

в) при проведении оценки должны быть описаны объем доступных оценщику рыночных данных об объектах-аналогах и правила их отбора для проведения расчетов. Использование в расчетах лишь части доступных оценщику объектов-аналогов должно быть обосновано в отчете об оценке;

г) для выполнения расчетов используются типичные для аналогичного объекта сложившиеся на рынке оцениваемого объекта удельные показатели стоимости (единицы сравнения), в частности цена или арендная плата за единицу площади или единицу объема;

д) в зависимости от имеющейся на рынке исходной информации в процессе оценки недвижимости могут использоваться качественные методы оценки (относительный сравнительный анализ, метод экспертных оценок и другие методы), количественные методы оценки (метод регрессионного анализа, метод количественных корректировок и другие методы), а также их сочетания.

При применении качественных методов оценка недвижимости выполняется путем изучения взаимосвязей, выявляемых на основе анализа цен сделок и (или) предложений с объектами-аналогами или соответствующей информации, полученной от экспертов, и использования этих взаимосвязей для проведения оценки в соответствии с технологией выбранного для оценки метода.

При применении метода корректировок каждый объект-аналог сравнивается с объектом оценки по ценообразующим факторам (элементам сравнения), выявляются различия объектов по этим факторам и цена объекта-аналога или ее удельный показатель корректируется по выявленным различиям с целью дальнейшего определения стоимости объекта оценки. При этом корректировка по каждому элементу сравнения основывается на принципе вклада этого элемента в стоимость объекта.

При применении методов регрессионного анализа оценщик, используя данные сегмента рынка оцениваемого объекта, конструирует модель ценообразования, соответствующую рынку этого объекта, по которой определяет расчетное значение искомой стоимости;

е) для сравнения объекта оценки с другими объектами недвижимости, с которыми были совершены сделки или которые представлены на рынке для их совершения, обычно используются следующие элементы сравнения:

- передаваемые имущественные права, ограничения (обременения) этих прав;

- условия финансирования состоявшейся или предполагаемой сделки (вид оплаты, условия кредитования, иные условия);

- условия продажи (нетипичные для рынка условия, сделка между аффилированными лицами, иные условия);

- условия рынка (изменения цен за период между датами сделки и оценки, скидки к ценам предложений, иные условия);

- вид использования и (или) зонирование;

- местоположение объекта;

- физические характеристики объекта, в том числе свойства земельного участка, состояние объектов капитального строительства, соотношение площади земельного участка и площади его застройки, иные характеристики;

- экономические характеристики (уровень операционных расходов, условия аренды, состав арендаторов, иные характеристики);

- наличие движимого имущества, не связанного с недвижимостью;

- другие характеристики (элементы), влияющие на стоимость;

ж) помимо стоимости, сравнительный подход может использоваться для определения других расчетных показателей, например арендных ставок, износа и устареваний, ставок капитализации и дисконтирования.

При применении доходного подхода оценщик учитывает следующие положения:

а) доходный подход применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов;

б) в рамках доходного подхода стоимость недвижимости может определяться методом прямой капитализации, методом дисконтирования денежных потоков или методом капитализации по расчетным моделям;

в) метод прямой капитализации применяется для оценки объектов недвижимости, не требующих значительных капитальных вложений в их ремонт или реконструкцию, фактическое использование которых соответствует их наиболее эффективному использованию. Определение стоимости объектов недвижимости с использованием данного метода выполняется путем деления соответствующего рынку годового дохода от объекта на общую ставку капитализации, которая при этом определяется на основе анализа рыночных данных о соотношениях доходов и цен объектов недвижимости, аналогичных оцениваемому объекту;

г) метод дисконтирования денежных потоков применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов с произвольной динамикой их изменения во времени путем дисконтирования их по ставке, соответствующей доходности инвестиций в аналогичную недвижимость;

д) метод капитализации по расчетным моделям применяется для оценки недвижимости, генерирующей регулярные потоки доходов с ожидаемой динамикой их изменения. Капитализация таких доходов проводится по общей ставке капитализации, конструируемой на основе ставки дисконтирования, принимаемой в расчет модели возврата капитала, способов и условий финансирования, а также ожидаемых изменений доходов и стоимости недвижимости в будущем;

е) структура (учет налогов, возврата капитала, темпов изменения доходов и стоимости актива) используемых ставок дисконтирования и (или) капитализации должна соответствовать структуре дисконтируемого (капитализируемого) дохода;

ж) для недвижимости, которую можно сдавать в аренду, в качестве источника доходов следует рассматривать арендные платежи;

з) оценка недвижимости, предназначенной для ведения определенного вида бизнеса (например, гостиницы, рестораны, автозаправочные станции), может проводиться на основании информации об операционной деятельности этого бизнеса путем выделения из его стоимости составляющих, не относящихся к оцениваемой недвижимости.

В общем случае стоимость объекта недвижимости, определяемая с использованием затратного подхода, рассчитывается в следующей последовательности:

- определение стоимости прав на земельный участок как незастроенный;

- расчет затрат на создание объектов капитального строительства;

- определение прибыли предпринимателя;

- определение износа и устареваний;

- определение стоимости объектов капитального строительства путем суммирования затрат на создание этих объектов и прибыли предпринимателя и вычитания их физического износа и устареваний;

- определение стоимости объекта недвижимости как суммы стоимости прав на земельный участок и стоимости объектов капитального строительства;

д) для целей определения рыночной стоимости объекта недвижимости с использованием затратного подхода земельный участок оценивается как незастроенный в предположении его наиболее эффективного использования;

е) расчет затрат на создание объектов капитального строительства производится на основании:

- данных о строительных договорах на возведение аналогичных объектов;

- данных о затратах на строительство аналогичных объектов из специализированных справочников;

- сметных расчетов;

- информации о рыночных ценах на строительные материалы;

- других данных;

ж) затраты на создание объектов капитального строительства определяются как сумма издержек, входящих в состав, строительно-монтажных работ, непосредственно связанных с созданием этих объектов, и издержек, сопутствующих их созданию, но не включаемых в состав строительно-монтажных работ;

з) для целей оценки рыночной стоимости недвижимости величина прибыли предпринимателя определяется на основе рыночной информации методами экстракции, экспертных оценок или аналитических моделей с учетом прямых, косвенных и вмененных издержек, связанных с созданием объектов капитального строительства и приобретением прав на земельный участок;

и) величина износа и устареваний определяется как потеря стоимости недвижимости в результате физического износа, функционального и внешнего (экономического) устареваний. При этом износ и устаревания относятся к объектам капитального строительства, относящимся к оцениваемой недвижимости.

Оценщик вправе использовать иную методологию расчетов и самостоятельно определять метод (методы) оценки недвижимости в рамках каждого из выбранных подходов, основываясь на принципах существенности, обоснованности, однозначности, проверяемости и достаточности. При этом в отчете об оценке необходимо привести описание выбранного оценщиком метода (методов), позволяющее пользователю отчета об оценке понять логику процесса определения стоимости и соответствие выбранного оценщиком метода (методов) объекту недвижимости, принципам оценки, определяемому виду стоимости и предполагаемому использованию результатов оценки.

9. Оценка объекта оценки затратным подходом

В соответствии с ФСО-7 при применении затратного подхода оценщик учитывает следующие положения:

- затратный подход рекомендуется применять для оценки объектов недвижимости - земельных участков, застроенных объектами капитального строительства, или объектов капитального строительства, но не их частей, например жилых и нежилых помещений;

- затратный подход целесообразно применять для оценки недвижимости, если она соответствует наиболее эффективному использованию земельного участка как незастроенного и есть возможность корректной оценки физического износа, а также функционального и внешнего (экономического) устареваний объектов капитального строительства;

- затратный подход рекомендуется использовать при низкой активности рынка, когда недостаточно данных, необходимых для применения сравнительного и доходного подходов к оценке, а также для оценки недвижимости специального назначения и использования (например, линейных объектов, гидротехнических сооружений, водонапорных башен, насосных станций, котельных, инженерных сетей и другой недвижимости, в отношении которой рыночные данные о сделках и предложениях отсутствуют);

- для целей определения рыночной стоимости объекта недвижимости с использованием затратного подхода земельный участок оценивается как незастроенный в предположении его наиболее эффективного использования;

- расчет затрат на создание объектов капитального строительства производится на основании:

данных о строительных контрактах (договорах) на возведение аналогичных объектов;

данных о затратах на строительство аналогичных объектов из специализированных справочников;

сметных расчетов;

информации о рыночных ценах на строительные материалы;

других данных;

- затраты на создание объектов капитального строительства определяются как сумма издержек, входящих в состав строительно-монтажных работ, непосредственно связанных с созданием этих объектов, и издержек, сопутствующих их созданию, но не включаемых в состав строительно-монтажных работ;

- для целей оценки рыночной стоимости недвижимости величина прибыли предпринимателя определяется на основе рыночной информации методами экстракции, экспертных оценок или аналитических моделей с учетом прямых, косвенных и вмененных издержек, связанных с созданием объектов капитального строительства и приобретением прав на земельный участок;

- величина износа и устареваний определяется как потеря стоимости недвижимости в результате физического износа, функционального и внешнего (экономического) устареваний. При этом износ и устаревания относятся к объектам капитального строительства, относящимся к оцениваемой недвижимости.

В общем случае стоимость объекта недвижимости, определяемая с использованием затратного подхода, рассчитывается в следующей последовательности:

- определение стоимости прав на земельный участок как незастроенный;

- расчет затрат на создание (воспроизводство или замещение) объектов капитального строительства;

- определение прибыли предпринимателя;

- определение износа и устареваний;

- определение стоимости объектов капитального строительства путем суммирования затрат на создание этих объектов и прибыли предпринимателя и вычитания их физического износа и устареваний;

- определение стоимости объекта недвижимости как суммы стоимости прав на земельный участок и стоимости объектов капитального строительства;

Оценка стоимости земельного участка

Стоимость земельного участка определялась в данном отчете методом сравнения продаж. При применении метода сравнения продаж рыночные данные анализируются с точки зрения сравнимости и соответствия оцениваемой собственности. Как правило, нельзя найти точно такой же проданный объект, поэтому в данные о сравнимой продаже необходимо вносить корректировки, чтобы устранить различия между проданным и оцениваемым объектом. Следует подчеркнуть, что корректируются данные по сравниваемому, а не по оцениваемому объекту.

Применение метода сравнения продаж заключается в последовательном выполнении следующих действий:

- Формирование выборки объектов-аналогов

- Определения элементов сравнения.

- Определение по каждому элементу сравнения степени отличия каждого-аналога от объекта оценки.

- Определение корректировок по каждому из элементов.

- Корректировка по каждому из элементов сравнения цен каждого аналога.

- Определение рыночной стоимости объекта оценки как средневзвешенного значения скорректированных цен аналогов.

Для расчета рыночной стоимости по методу сравнения продаж была получена информация по состоявшимся сделкам купли-продажи земельных участков в г. Керчь (сделки купли-продажи состоялись в сентябре-ноябре 2017 года), максимально схожих с оцениваемым. Описание сравнимых участков представлено в таблице ниже.

Таблица 10

Данные по сопоставимым объектам-аналогам и оцениваемому объекту

|

Характеристики |

Оцениваемый объект |

Сопоставимые объекты-аналоги |

||

|---|---|---|---|---|

|

Аналог №1 |

Аналог №2 |

Аналог №3 |

||

|

Назначение объекта |

Земли населенных пунктов |

Земли поселений |

Земли поселений |

Земли поселений |

|

Разрешенное использование |

Строительство офисного здания |

Строительство офисного здания |

Строительство офисного здания |

Строительство офисного здания |

|

Право собственности на землю |

Собственность |

Собственность |

Собственность |

Собственность |

|

Условия финансирования |

Ед.платеж |

Ед.платеж |

Ед.платеж |

Ед.платеж |

|

Условия продажи |

Рыночные |

Рыночные |

Рыночные |

Рыночные |

|

Площадь участка, кв.м. |

1 920 |

1 800 |

2 100 |

1 600 |

|

Условия рынка (время продажи/ предложения) |

Декабрь 2017 г. |

Ноябрь 2017 г. |

Декабрь 2017 г. |

Ноябрь 2017 г. |

|

Транспортная доступность |

хорошая |

хорошая |

хорошая |

хорошая |

|

Наличие электроснабжения |

есть |

есть |

есть |

есть |

|

Наличие водопровода и канализации |

есть |

есть |

есть |

есть |

|

Цена продажи всего участка, руб. |

5 300 000 |

5 900 000 |

4 250 000 |

|

|

Цена продажи единицы площади участка, руб./ кв.м. |

2 944,44 |

2 809,52 |

2 656,25 |

|

Расчет величины поправок для объектов-аналогов приведен далее. Все цены даны без учета НДС (земельные участки НДС не облагаются).

Таблица 11

Таблица с ценовыми показателями и корректировками

|

Поправки и скорректированные цены |

Объект оценки |

Аналог №1 |

Аналог №2 |

Аналог №3 |

|

Цена права аренды (руб.) |

5 300 000,00 |

5 900 000,00 |

4 250 000,00 |

|

|

Размер участка (м2) |

1 920 |

1 800 |

2 100 |

1 600 |

|

Цена 1 м2 земельного участка (руб./м2) |

2 944,44 |

2 809,52 |

2 656,25 |

|

|

Скидка на торг |

9,00% |

9,00% |

9,00% |

|

|

Скорректированная цена (руб./м2) |

2 679,44 |

2 556,67 |

2 417,19 |

|

|

К пл. объекта |

1,07 |

0,91 |

1,20 |

|

|

Скорректированная цена (руб./м2) |

2 858,07 |

2 337,52 |

2 900,63 |

|

|

Скорректированная цена (м2) |

5 144 533,33 |

4 908 800,00 |

4 641 000,00 |

|

|

Взвешивающие коэффициенты |

0,35 |

0,30 |

0,35 |

|

|

Средневзвешенная стоимость (руб.) |

4 897 577 |

|||

Поправки к ценам аналогов проводились на торг и на размер.

Коэффициент площади объекта рассчитывался как отношение площади объекта оценки и объекта-аналога.

Рыночная стоимость земельного участка в составе Объекта оценки, полученная с помощью метода сравнения продаж, по состоянию на дату оценки составляет:

С з.у. = 4 897 577 руб.

Определение затрат на восстановление улучшений

Расчет полной стоимости замещения оцениваемого недвижимого имущества (без учета НДС, без учета износа) выполнен методом сравнительной единицы. Для определения удельных затрат на строительство недвижимого имущества используются показатели сборника «Общественные здания» КО-ИНВЕСТ в ценах 2009 года.

В справочнике «КО-ИНВЕСТ» приводится стоимость строительства единицы измерения объекта исходя из класса конструктивных систем зданий и сооружений в ценах на дату 01.01.2009 года. Она включает прямые затраты, накладные расходы, прибыль в строительстве, средняя величина затрат для условий точечной застройки объектов, прочие затраты, связанные с условиями строительства, а также непредвиденные расходы и ряд местных налогов. Единицей измерения может выступать 1м3, 1м2 или иной проектный параметр. Показатели приведены на единицу измерения по сооружениям – в целом в рублях, по зданиям – в целом и в разрезе основных конструктивных элементов в рублях и в процентах.

При оценке конкретного здания или сооружения предусмотрена возможность корректировки справочных показателей, учитывающих неполное соответствие оцениваемого объекта объекту-аналогу по объемно-планировочным, конструктивным параметрам, качеству применяемых материалов, конструкций, типам инженерных систем, регионально-экономическим, природно-климатическим и местным условиям осуществления строительства. Предусматривается введение поправок как в абсолютном (рублевом) выражении, так и в виде корректирующих коэффициентов, что позволяет скорректировать величину стоимости как в целом по зданию, так и в разрезе основных конструктивных элементов, видов работ и инженерных систем зданий.

При использовании данных справочника «КО-ИНВЕСТ» подбирается здание (сооружение) в наибольшей степени соответствующее оцениваемому. Для него по таблицам находится справочная стоимость строительства единицы измерения объекта и рассчитываются поправки на отличия. Стоимость оцениваемого здания (сооружения) без износа на дату оценки определяется умножением его единицы измерения на стоимость строительства замещающего здания с внесением соответствующих поправок.

Таким образом, полная стоимость замещения (без износа) на дату оценки определяется по формуле:

, (1)

, (1)

- полная стоимость замещения оцениваемого здания или сооружения (без износа на дату оценки);

- полная стоимость замещения оцениваемого здания или сооружения (без износа на дату оценки);

- единица измерения оцениваемого здания или сооружения;

- единица измерения оцениваемого здания или сооружения;

- скорректированный показатель стоимости строительства;

- скорректированный показатель стоимости строительства;

Скорректированный показатель стоимости строительства рассчитывается по формуле

, (2)

, (2)

- справочная стоимость единицы измерения объекта-аналога на дату 01.01.2009 года, руб;

- справочная стоимость единицы измерения объекта-аналога на дату 01.01.2009 года, руб;

- сумма поправок на отличия оцениваемого объекта от объекта-аналога по объемно-планировочным, конструктивным параметрам, руб.;

- сумма поправок на отличия оцениваемого объекта от объекта-аналога по объемно-планировочным, конструктивным параметрам, руб.;

- общий корректирующий коэффициент, учитывающий регионально-экономические, природно-климатические условия осуществления строительства.

- общий корректирующий коэффициент, учитывающий регионально-экономические, природно-климатические условия осуществления строительства.

Общий корректирующий коэффициент рассчитывается по формуле:

, (3)

, (3)

- коэффициент, учитывающий различие в объеме здания оцениваемого объекта от выбранного в справочнике «КО-ИНВЕСТ», принимается равным единице в случае отсутствия информации об отличиях;

- коэффициент, учитывающий различие в объеме здания оцениваемого объекта от выбранного в справочнике «КО-ИНВЕСТ», принимается равным единице в случае отсутствия информации об отличиях;

– коэффициент на различие в сейсмичности, для республики Крым

– коэффициент на различие в сейсмичности, для республики Крым  = 1,00 (Рекомендации по использованию справочника «КО-ИНВЕСТ»);

= 1,00 (Рекомендации по использованию справочника «КО-ИНВЕСТ»);

- коэффициент, учитывающий величину прочих и непредвиденных затрат, принимается равным единице в случае отсутствия информации об отличиях;

- коэффициент, учитывающий величину прочих и непредвиденных затрат, принимается равным единице в случае отсутствия информации об отличиях;

– коэффициент, учитывающий уровень стоимости строительства здания (сооружения) в конкретном населенном пункте;

– коэффициент, учитывающий уровень стоимости строительства здания (сооружения) в конкретном населенном пункте;

– коэффициент, учитывающий изменение цен в строительстве после 01.01.2009 года для справочника «Общественные здания».

– коэффициент, учитывающий изменение цен в строительстве после 01.01.2009 года для справочника «Общественные здания».

- не учтенная в справочнике часть прибыли предпринимателя, принимается 30%

- не учтенная в справочнике часть прибыли предпринимателя, принимается 30%

Поправка на разницу в объеме ( ) или площади (

) или площади ( ) между оцениваемым зданием и ближайшим параметром из справочника (

) между оцениваемым зданием и ближайшим параметром из справочника ( ) определяется с помощью коэффициентов по данным таблицы ниже.

) определяется с помощью коэффициентов по данным таблицы ниже.

Таблица 12

Определение корректирующего коэффициента, учитывающего различие в объеме

|

На разницу в объеме |

На разницу в площади |

||

|

|

|

|

|

|

< 0,10 |

1,24 |

< 0,25 |

1,25 |

|

0,29 - 0,10 |

1,22 |

0,49 – 0,25 |

1,2 |

|

0,49 – 0,30 |

1,2 |

0,86 – 0,50 |

1,1 |

|

0,71 – 0,50 |

1,16 |

0,85 – 1,15 |

1 |

|

0,70 - 1,30 |

1 |

1,16 – 1,50 |

0,95 |

|

1,31 – 2,00 |

0,87 |

> 1,50 |

0,93 |

|

> 2,00 |

0,86 |

> 1,50 |

0,93 |

Территориально-экономический корректирующий коэффициент  рассчитывается по формуле:

рассчитывается по формуле:

, (4)

, (4)

- регионально-экономический коэффициент, приведенный к справочной стоимости строительства в Московской области, определяется на основании данных сборника «КО-ИНВЕСТ» в разделе «Регионально-экономические коэффициенты по классам конструктивных систем зданий и сооружений»;

- регионально-экономический коэффициент, приведенный к справочной стоимости строительства в Московской области, определяется на основании данных сборника «КО-ИНВЕСТ» в разделе «Регионально-экономические коэффициенты по классам конструктивных систем зданий и сооружений»;

- зонально-экономический коэффициент к среднему уровню стоимости в регионе,

- зонально-экономический коэффициент к среднему уровню стоимости в регионе,  = 1 .

= 1 .

Корректирующий коэффициент, учитывающий изменение цен в строительстве рассчитывается по формуле:

(5)

(5)

,

,  - индексы цен соответственно на дату оценки и на 01.01.2009г, определяются на основании данных ежеквартальных информационно аналитических бюллетеней «КО-ИНВЕСТ» в разделе «Строительно-монтажные работы» (бюллетень «КО-ИНВЕСТ» – коэффициенты пересчета для КС-1, определенные по бюллетеням для разных лет перемножаются.)

- индексы цен соответственно на дату оценки и на 01.01.2009г, определяются на основании данных ежеквартальных информационно аналитических бюллетеней «КО-ИНВЕСТ» в разделе «Строительно-монтажные работы» (бюллетень «КО-ИНВЕСТ» – коэффициенты пересчета для КС-1, определенные по бюллетеням для разных лет перемножаются.)

Коэффициенты  ,

,  ,

,  – величины постоянные для расчетов, производимых в рамках данного отчета.

– величины постоянные для расчетов, производимых в рамках данного отчета.

Расчет стоимости замещения оцениваемого недвижимого имущества (без учета НДС, без учета износа) выполнен методом сравнительной единицы.

На основании данных сборника «Общественные здания» КО-ИНВЕСТ был выбран объект-аналог для оцениваемого здания. Информационной основой стоимостных показателей послужил сборник укрупненных показателей стоимости строительства (УПСС) издательства КО-ИНВЕСТ, серия «Справочник оценщика», «Общественные здания» в ценах 2009 года. Индекс пересчета цен с 2009 г. на дату оценки определялся в соответствии с информационно-аналитическим бюллетенем КО-ИНВЕСТ «Индексы цен в строительстве» №90 и составляет 2,117.

Таблица 13

Информация для расчета

|

Наименование объекта – аналога в сборниках УПВС |

Сборник КО-ИНВЕСТ |

№ Табл. |

Единичная расценка в ценах 2009 года, руб. / м2 |

Поправка |

|

Офисы от 2-х до 4-х этажей, площадью 500 - 2000 кв. м, высота этажа до 3,5 м |

Общественные здания |

3.3.3.050 |

15 913,21 |

1 |

Величина предпринимательской прибыли составляет в среднем 20-30%, для объектов недвижимости находящихся в городе Керчь республики Крым, обычно используют верхнюю границу данного диапазона прибыли предпринимателя (30%).

Таблица 14

Расчет полной стоимости затрат на восстановление улучшений

|

Наименование объекта |

Таблица справочника «КО-Инвест» |

руб./ м2 |

|

|

|

|

|

|

|

|

|

Офисное здание |

3.3.3.050 |

15 913,21 |

1,00 |

1,00 |

1,00 |

2,12 |

1,00 |

1,30 |

940 |

41 167 060 |

,

,

, м2

, м2 , на дату оценки (без учета НДС), руб.

, на дату оценки (без учета НДС), руб.Таким образом, полная стоимость затрат на восстановление здания в составе Объекта оценки составляет:

= 44 725 668,03 х 1,18 = 52 776 288,27 руб. с НДС

= 44 725 668,03 х 1,18 = 52 776 288,27 руб. с НДС

Оценка накопленного износа

Формула расчет совокупного износа.

(6)

(6)

Расчет физического износа

Устраняемый физический износ элементов определяется методом визуального осмотра с использованием ведомственных строительных норм ВСН 53-86(р) по правилам оценки физического износа жилых зданий.

Таблица 15

Таблица удельных стоимостей и расчет физического износа элементов здания

|

Конструктивные элементы |

Удельный вес элемента, % |

Физический износ элемента, % |

Износ здания по данному элементу, % |

|

Фундаменты |

2,35% |

5% |

0,12 |

|

Каркас |

1,56% |

5% |

0,08 |

|

Стены наружные с отделкой |

5,46% |

5% |

0,27 |

|

Внутренние стены и перегородки |

4,26% |

5% |

0,21 |

|

Перекрытия и покрытия |

4,39% |

5% |

0,22 |

|

Кровля |

4,15% |

5% |

0,21 |

|

Окна и двери |

5,05% |

10% |

0,51 |

|

Полы |

15,25% |

10% |

1,53 |

|

Отделка |

14,62% |

10% |

1,46 |

|

Прочие |

2,93% |

10% |

0,29 |

|

Спец. конструкции |

7,11% |

5% |

0,36 |

|

Инженерные системы |

32,87% |

10% |

3,29 |

|

Общий физический износ здания, % |

100,00% |

8,54 |

Определение функционального устаревания

Признаки функционального устаревания у объекта оценки отсутствуют.

Определение внешнего устаревания

Признаки внешнего устаревания у объекта оценки отсутствуют.

Таблица 16

Расчет рыночной стоимости объекта оценки затратным подходом

|

Показатель |

Значение показателя, руб. |

|

Полная стоимость затрат на восстановление |

41 167 061 |

|

Физический износ |

3 514 020 |

|

Функциональный износ |

0 |

|

Внешний износ |

0 |

|

Полная стоимость затрат на восстановление с учетом износа |

37 653 040 |

|

Стоимость земельного участка |

4 897 577 |

|

Стоимость объекта оценки |

42 550 617 |

Вывод: рыночная стоимость объекта оценки, определенная затратным подходом, по состоянию на 07.12.2017 года составила 42 550 617 рублей.

В соответствии с ФСО-7 при применении доходного подхода оценщик учитывает следующие положения:

а) доходный подход применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов;

б) в рамках доходного подхода стоимость недвижимости может определяться методом прямой капитализации, методом дисконтирования денежных потоков или методом капитализации по расчетным моделям;

в) метод прямой капитализации применяется для оценки объектов недвижимости, не требующих значительных капитальных вложений в их ремонт или реконструкцию, фактическое использование которых соответствует их наиболее эффективному использованию. Определение стоимости объектов недвижимости с использованием данного метода выполняется путем деления соответствующего рынку годового дохода от объекта на общую ставку капитализации, которая при этом определяется на основе анализа рыночных данных о соотношениях доходов и цен объектов недвижимости, аналогичных оцениваемому объекту;

г) метод дисконтирования денежных потоков применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов с произвольной динамикой их изменения во времени путем дисконтирования их по ставке, соответствующей доходности инвестиций в аналогичную недвижимость;

д) метод капитализации по расчетным моделям применяется для оценки недвижимости, генерирующей регулярные потоки доходов с ожидаемой динамикой их изменения. Капитализация таких доходов проводится по общей ставке капитализации, конструируемой на основе ставки дисконтирования, принимаемой в расчет модели возврата капитала, способов и условий финансирования, а также ожидаемых изменений доходов и стоимости недвижимости в будущем;

е) структура (учет налогов, возврата капитала, темпов изменения доходов и стоимости актива) используемых ставок дисконтирования и (или) капитализации должна соответствовать структуре дисконтируемого (капитализируемого) дохода;

ж) для недвижимости, которую можно сдавать в аренду, в качестве источника доходов следует рассматривать арендные платежи;

з) оценка недвижимости, предназначенной для ведения определенного вида бизнеса (например, гостиницы, рестораны, автозаправочные станции), может проводиться на основании информации об операционной деятельности этого бизнеса путем выделения из его стоимости составляющих, не относящихся к оцениваемой недвижимости.

Заключение

В данной работе стоимость рассчитывалась методом дисконтированных денежных потоков. Этапы:

1. Оценка потенциального валового дохода на основе анализа текущих арендных ставок и тарифов на рынке для сравнимых объектов.

2. Оценка потерь от неполной загрузки (сдачи в аренду и не взысканных арендных платежей) на основе анализа рынка, характера его динамики применительно к оцениваемому имущественному комплексу. Рассчитанная таким образом величина вычитается из валового дохода и определяется действительный валовой доход.

3. Расчёт издержек по эксплуатации оцениваемого объекта основывается на анализе фактических издержек по его содержанию и/или типичных издержек на данном рынке. В статьи издержек включаются только отчисления, относящиеся непосредственно к эксплуатации собственности, и не включаются ипотечные платежи, проценты и амортизационные отчисления. Величина издержек вычитается из действительного валового дохода и получается величина чистого операционного дохода.

4. Пересчёт чистого операционного дохода в текущую стоимость объекта. Существует два метода пересчёта чистого дохода в текущую стоимость: метод прямой капитализации и анализ дисконтированного денежного потока.

Определение величины арендной ставки

По данным экспертов среднее значение ставки аренды на офисную недвижимость составляет 680 руб./м2/месяц с учетом НДС (на основе анализа рынка). Темп роста арендной ставки составляет 4% в год.

Эксперты связали возможную недозагрузку здания Объекта с текущей сменой арендаторов, которая предположительно происходит 1 раз в 2-3 года. По мнению экспертов, текучесть среди арендаторов будет невысока, так как частая смена арендаторов нетипична для здания подобного класса - простой здания составит около 2,5%.

Случаи неуплаты или длительной задержки платежей на рынке аренды здания достаточно редки, однако среднерыночный риск недополучения арендной платы при сборе составляет 1%.

Потери от вакансий и неплатежей = 2,5+1 = 3,5%

По данным, предоставленными строительными организациями, расходы на текущий ремонт составляют для офисных помещений в среднем 250 руб. /кв.м./год.

Налоговые платежи:

Налоговые платежи включают налог на недвижимость и земельный налог.

Налог на имущество является постоянной статьей расходов и составляет в соответствии с действующим законодательством 2,2% от остаточной стоимости объекта недвижимости. Остаточная стоимость имущества на дату оценки 16 410 265 руб.

Налог на имущество = 16 410 265 *0,022 = 361025 р.

Величина земельного налога составляет 1,5% от кадастровой стоимости. Кадастровая стоимость по данным Федерального агентства кадастра объектов недвижимости составляет 4 560 465,00 руб.

Затраты на управление объектом

Для оцениваемой недвижимости расходы на управление объектом равны 3% от величины действительного валового дохода на уровне комиссии профессиональных управляющих недвижимостью (www.gud.ru).

Прочие расходы