Объекты налогообложения: учет, регистрация, контроль»

Содержание:

Введение

Налоги являются основными источниками пополнения государственного и муниципального бюджета. Налоговые выплаты представляют собой общеобязательные платежи физических и юридических лиц в позу государства. Среди налогов различают прямые и косвенные к первой категории относят налоги на доходы и имущество, к этой же категории будет относится и налог на прибыль. К косвенным налогам относят налоги на товары и услуги. На сегодняшний день с вопросами налогообложения сталкивался практически каждый гражданин или фирма, в связи с этим целесообразно определить что же является объектом налогообложения.

Объектом налогообложения называют объект, имеющий стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога[1].

Объектами налогообложения могут являться операции по реализации товаров (работ, услуг), имущество, прибыль доход, стоимость реализованных товаров(выполненных работ, оказанных услуг) и др.

Объектом исследования являются объекты налогообложения.

Предметом – исследования являются направления и методы, содействующие государственному регулированию налогообложения

Цель исследования – комплексный анализ объектов налогообложения.

В работе использована теория и методология по вопросам формирования системы контроля российских ученых: Авдошиной З.А., Волочиенко В.А., Мыльник В.В., Нестеров В.П., Павлова А. В., Титаренко Б.П., Чуб Б. А. и др.

Основные источники и литература: нормативно-правовые источники управления учреждениями органов власти на муниципальном уровне; классические и современные концепции административного управления; специализированные Интернет-сайты по менеджменту (портал Менеджмент-маркетинг и т.д.); интернет-журнал Менеджмент в России; научные публикации по теме исследования в специальной периодике (Вестник РГГУ, СОЦИС, Вопросы управления и другие); труды классиков менеджмента.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОПРЕДЕЛЕНИЯ ОБЪЕКТОВ НАЛОГООБЛОЖЕНИЯ

1.1. Общие принципы определения объекта налогообложения

Объект налогообложения представляет собой определенную часть имущественной сферы. К основным принципам определения объекта относят[2]:

- Определение степени получения прибыли от возможной реализации производимых товаров и услуг.

- Определение доходов, расходов и иных факторов, определяющих стоимостные показатели.

Налоговый кодекс вступил в силу в 1999 году в новой редакции. Новые положения существенно изменили существующую налоговую базу, в частности видоизменилось и понятия объекта, облагаемого налогом.

К особенностям нового кодекса относится установление новых принципов, базирующихся на государственном управлении. Основополагающим принципом стал принцип законности.

Критериями реализации принципа законности стали:

- форма налогообложения;

- порядок налогообложения;

- определенность;

- закрепление в законодательных актах элементов налогообложения.

Стоит учитывать, что объект налогообложения предусматривает ограничение права собственности субъекта. При этом основания возникновения и порядок уплаты налога опирается на право субъекта в отношении объекта. Таким образом мы можем наблюдать прямую взаимосвязь между объектом и субъектом налогообложения[3].

Исходя из того, что налог ограничивает права субъекта на его собственность, действующие нормативно-правовые акты должны полностью трактовать понятие объекта, однако этого не наблюдается. Следующим спорным вопросом в отношении выделения объекта налогообложения являются основания возникновения обязанности уплаты налога. Данная обязанность возникает в момент получения дохода, приобретения имущества движимого или недвижимого характера, имеющему рыночную стоимость[4].

При рассмотрении объектов налогообложения стоит обратить внимание на ст.17 НК РФ. Согласно ее положениям, именно наличие объекта порождает обязанность уплаты соответствующего налогами. Однако отметим следующее противоречие – доход субъекта является объектом налогообложения, однако пенсионные выпл[5]аты, выплаты страхового и социального характера налогом не облагаются.

Приведенный факт свидетельствует о необходимости внесения дополнения в действующее законодательство в отношении критериев определения налогообложения. При этом необходим правовой анализ местных, региональных налогов и сборов, которые зачастую взимаются не в полном объеме за счет недостатков правовой базы[6].

При этом на первый план выступает необходимость проведения именно теоретического исследования проблематики, связанной с определением понятия объекта налогообложения и его соотношения со смежными правовыми категориями, поскольку трудности становления налоговой системы связаны, главным образом, с отсутствием соответствующей теоретической базы.

Остерова Н.И. в своих работах осветила данную проблематику, опираясь на положение о том, что существующая система сбора налогов предопределяет неадекватное положение рыночной экономики, базирующейся на низком уровне финансовой культуры.

1.2. Объекты налогообложения юридических лиц

В соответствии с действующим законодательством, объектами налогообложения принято считать действия, события юридического характера, создающие факт необходимости уплаты налога. При этом стоит разграничивать объекты налогообложения физических лиц и объекты налогообложения юридических лиц[7].

Отметим, что независимо от категории субъекта, факт оплаты обязателен. Основанием уплаты налога для юридических лиц служит получения основного дохода – прибыли. Это основание носит название фактическое обстоятельство.

Действующая редакция Налогового кодекса (ст 37-69) определят характер обстоятельств, необходимых для уплаты налога. В качестве основных направлений выделяются следующие:

- Получение дохода.

- получение прибыли.

- владение определенным объектом имущества – строением[8].

К вопросам о том, считать строение объектом налогообложения или нет, также существует ряд споров и противоречий. Так, например, незаконченное строение налогом не облагается. Однако в период 2014-2015 гг рассматривались законопроекты о расширении понятия объект налогообложения в отношении недостроенного объекта.

Если рассматривать специфику налогообложения юридических лиц, то можно отметить, что в этом направлении понятие объект тождественно понятию предмет налогообложения.

Предмет в данном контексте подразумевает наличие признаков юридического характера[9].

В качестве примера можно привести налог на землю для юридических лиц. В данном случае объектом(предметом) налогообложения будет являться право на землю, а не земля, находящаяся в собственности.

Также необходимо разграничить понятия объект и источник системы налогообложения. Под источником налогообложения подразумевается источник дохода, необходимый для выплаты налоговых платежей. Причем, под доходом подразумевается не только заработная плата, существуют также неналоговые поступления, доходы от основных факторов производства, в том числе и капитала. Примером в данном случае может служить банковский процент, как факторный доход.

Чтобы определить объект налогообложения юридических лиц, возьмем условно предприятие под названием «Холод». Для начала определим тип предприятия – Акционерное общество. Тип- открытый. Основной целью предприятие является получение прибыли.

Исходя из действующего налогового законодательства определим, что предприятие ОАО «Холод» должно уплачивать налоги федерального. Регионального и местного значения.

Акционерные общества являются достаточно распространенным типом фирмы и поскольку его основным доходом является прибыль фирмы, она и будет выступать основным объектом налогообложения[10].

Заметим , что наибольший удельный вес налогового бремени ложиться на акционерные общества[11].

Определим конкретный перечень налогов, которые уплачивает ОАО «Холод»:

- Налоги Федерального уровня. К таковым относят:

- налог на прибыль( объект)

- НДС( объект, налог на добавленную стоимость)

-возможен налог на автотрассы и автодороги.

2. Налоги Субъектов РФ:

- налог на движимое имущество.

-налог на недвижимое имущество.

- налог, цель которого реализация образовательных услуг( взимается с юридических лиц).

3. налоги местного уровня.:

- плата за пользование земельным участком.

-налоговые платы с юридических лиц на содержание жилищного фонда.

- иные целевые сборы.

4. Внебюджетные фонды:

- пенсионный фонд,

- фонд медицинского страхования,

- фонд социального страхования.

Из выше перечисленных налогов два налога входят в четверку налогов, которые обеспечивают более 80% всех налоговых поступлений это налог на прибыль и НДС.

Таким образом, налогообложения юридических лиц обладает особой спецификой.

Объектом налогообложения в данном случае выступает прибыль предприятия.

Однако законом не предусмотрен размер прибыли, необходимый для реализации налогообложения.

В чем и заключается одна из проблем действующего законодательства.

1.3 Объекты налогообложения физических лиц

Отдельным вопросом рассмотрения является налогообложение физических лиц. В данном контексте при определении объекта необходимо учитывать ряд факторов, к которым относится социальный статус налогоплательщика, его доход и имущественное положение.

Налоги представляют собой обязательные платежи граждан в пользу государства. Физическое лицо является субъектом налогообложения, чтобы подойти к критериям объекта необходимо установить правовую связь между субъектом и предметом налога. В отличие от юридических лиц. Для физических понятия объект и предмет не всегда тождественны.

Приведем в качестве аргумента земельный участок, находящийся в собственности физического лица. Сам участок является материальным предметом. Не подразумевающим налоговые последствия. Это предмет налогообложения. Его собственником является субъект. Вот это право собственности и порождает юридические последствия, приводящие к необходимости уплаты налога.

Собственность, выступая объектом налогообложения, ведет к необходимости уплаты налога.

Отметим также, что часть налогов может иметь возвратный характер. Это возможно:

- При покупке недвижимого имущества( жилого помещения). Возврат налога будет происходит при официальном трудоустройстве лица и заполнении соответствующей декларации по форме 3НДФЛ.

- при использовании платных образовательных услуг.

- при использовании платных медицинских услуг.

Таким образом, для физических лиц объектами налога выступают:

Доход (13% единая ставка)

Доход, уменьшенный на величину расходов. Сюда также можно отнести и понятие налоговый вычет

В практике налогообложения важную роль играют методы формирования налоговой базы.

Таким образом, физические лица, также являются субъектами налогообложения. В таком случае объектами налогообложения могут выступать:

- доходы физических лиц, выраженные заработной платой( 13%)

- налоги на иные доходы физических лиц;

- налоги на движимое и недвижимое имущества.

Налог на наследство был отменен вступившим в силу налоговым кодексом 1999 года.

Также немаловажным фактом правовой конструкции являются и вопросы налогообложения земельных участков и строений в соответствии с п.5, ст.65 ЗК РФ., однако здесь стоит учитывать и кадастровую оценку земельного участка[12].

Рассмотрим основные составляющие правовой конструкции. Влияющие на установление объекта налогообложения.

- Оборотоспособность.[13] Данный признак является характерным для любого объекта, являющегося объектом гражданских правоотношений. При этом земельные участки, исключенные из гражданского оборота определены в законодательстве особым образом[14]. Не исключённые из гражданского оборота участки являются находящимися в обороте с сохранение всех прав и обязанностей за собственником.

- Стоит отметить также, что участки, изъятые из гражданского оборота, лишаются возможности быть предметом сделок гражданско-правового характера. Также, здесь присутствует и такая категория, как ограниченные в обороте участки. Так как ЗК РФ не содержит ограничительных действий в отношении данной категории, то данные земельные участки могут являться предметом гражданских правоотношений[15]. Земельные участки в процессе оборотоспособности включают в оборот и строения, расположенные на этих земельных участках. При этом, оборот земли регулируется согласно ЗК РФ, а оборот недвижимых объектов только согласно гражданско-правовым нормам. Отсюда вытекает проблема необходимости сопоставления норм гражданского и земельного законодательства с целью определения единой правовой судьбы земли и строения[16].

- Стоимость. Прежде всего, с точки зрения правовой доктрины, стоимость земельного участка определяется с учетом его месторасположения, кадастрового учета. При этом земельный участок определяется как особого рода вещь, наделенная гражданско-правовыми свойствами. При этом, учитывается, что земельному участку присущи и уникальные свойства, как природному ресурсу[17].

Гражданское право, определяя факторы, влияющие на стоимость земельного надела, относят его к ряду объектов недвижимого имущества. При этом стоит учитывать, что конкретного определения в законодательстве нет[18].

Особенностью объекта недвижимость является тот факт, что объект является элементом системы недвижимых вещей. Причем объект недвижимости определяется как индивидуально-неделимая вещь.

2. ПОРЯДОК ОПРЕДЕЛЕНИЯ, РЕГИСТРАЦИИ И КОНТРОЛЯ ОБЪЕКТОВ НАЛОГООБЛОЖЕНИЯ ООО «АНТИМ»

2.1. Краткая характеристика предприятия

Компания «Антим» — крупная частная компания, реализующая профессиональные решения в сфере транспортного, железнодорожного строительства на всей территории Российской Федерации. Компания обеспечивает комплексные решения в сфере строительства и реконструкции объектов транспортной инфраструктуры ОАО «РЖД», осуществляет функции как подрядной, так и генеральной подрядной организации.

Основным видом деятельности ООО «АНТИМ» является строительство зданий и сооружений.

Местонахождения компании: г. Санкт-Петербург. Среднесписочная численность сотрудников на 31.12.2018 – 31 человек.

ООО «АНТИМ» осуществляет свою деятельность на основании лицензии от 09.12.2017 «Деятельность по монтажу, техническому обслуживанию и ремонту средств обеспечения пожарной безопасности зданий и сооружений».

Для подробного понимания предприятия рассмотрим и проанализируем показатели его деятельности.

Основные показатели деятельности ООО «АНТИМ» представлены в табл. 2.1. Информация получена из бухгалтерской отчетности (баланс – приложение А, отчет о финансовых результатах – приложение Б).

Таблица 2.1

Основные показатели деятельности ООО «АНТИМ»

|

Показатели |

2017 |

2018 |

Изменение |

Темп роста, % |

|---|---|---|---|---|

|

Выручка от реализации, тыс.руб. |

1 618 817 |

3 038 783 |

1 419 966 |

188 |

|

Себестоимость работ, тыс.руб. |

1 551 601 |

2 995 395 |

1 443 794 |

193 |

|

Валовая прибыль, тыс.руб. |

67 216 |

43 388 |

-23 828 |

65 |

|

Управленческие расходы, тыс.руб. |

36 566 |

21 038 |

-15 528 |

58 |

|

Прибыль от продаж, тыс.руб. |

30 650 |

22 350 |

-8300 |

73 |

|

Прибыль до налогообложения, тыс.руб. |

13 215 |

19 899 |

6684 |

151 |

|

Чистая прибыль, тыс.руб. |

2 919 |

15 489 |

12 570 |

531 |

|

Рентабельность деятельности, % (ЧП:Выр) |

0,18 |

0,51 |

0,33 |

283 |

|

Рентабельность основной деятельности, % ВП:Выр) |

4,15 |

1,43 |

-2,72 |

34 |

Предприятие в 2018 году увеличило объемы деятельности, получив выручки на 88% (1 419 966 тыс.руб.), чем в 2017 году. При этом темп роста себестоимости (193%) превышает темп роста выручки (188%), что говорит о необходимости оптимизации расходов предприятия. Экономическая эффективность заключается в соразмерных темпах роста выручки и себестоимости.

Показатель валовой прибыли при это снизился на 35% (23 828 тыс.руб.). И это повлияло на снижение рентабельности основной деятельности, которая уменьшилась на 66% (-2,72%). Показатель прибыли от продаж также снизился на 27% (8300 тыс.руб.).

Тем не менее, конечный финансовый результат предприятия увеличился в 5,31 раза (12 570 тыс.руб.) за счет изменений в структуре прочих доходов и прочих расходов, что повлияло на значительный рост рентабельности. Общая рентабельность предприятия выросла в 2,83 раза (на 0,33%).

В целом финансовые результаты предприятия нельзя оценить негативно. Положительно оценивается расширение объемов деятельности, рост рентабельности. Конечная цель компании в виде получения чистой прибыли достигается. ООО «АНТИМ» нуждается в оптимизации расходов для достижения наилучших финансовых результатов.

2.2. Характеристика объектов налогообложения и налоговых выплат на предприятии

ООО «АНТИМ» применяет традиционную (общую) систему налогообложения, которая включает в себя уплату следующих налогов и сборов, предусмотренных Налоговым кодексом Российской Федерации:

- налог на прибыль;

- налог на добавленную стоимость;

- взносы на обязательное социальное страхование;

- налог на имущество.

Кроме того, ООО «АНТИМ» является налоговым агентом по уплате налога на доходы физических лиц (ст.226 НК РФ).

Рассмотрим общие механизмы исчисления налогов, формирующих показатели налоговой нагрузки предприятия.

Налог на прибыль уплачивается в соответствии с главой 25 НК РФ. ООО «АНТИМ» является плательщиком налога на прибыль как российская организация на основании ст.246 НК РФ.

В соответствии со ст.247 НК РФ объектом налогообложения считается разница между доходами и расходами предприятия, т.е. прибыль.

Доходы предприятия определяются в соответствии со ст.248 НК РФ. К таковым относятся доходы от реализации товаров, работ, услуг, имущественных прав и внереализационные доходы.

Доходы от реализации ООО «АНТИМ» формируются в соответствии со ст.249 НК РФ и в 2018 году включают в себя:

- выручку от реализации строительно-монтажных, отделочных и прочих выполненных работ, оказанных услуг, являющихся основным профилем работы предприятия;

- доход от реализации имущества, принадлежащего предприятию на праве собственности.

Внереализационные доходы ООО «АНТИМ» формируются в соответствии со ст.250 НК РФ и в 2018 году включают:

- доход от реализации ценных бумаг;

- проценты к получению от вложенных в доходные источники средств (финансовым вложениям);

- кредиторская задолженность с истекшим сроком исковой давности;

- полученные штрафы, пени, неустойки за нарушение контрагентами условий договорной работы;

- прочие доходы.

Анализ структуры и динамики доходов в соответствии с налоговой классификацией ООО «АНТИМ» представлен в таблице 2.2 на основе налоговой декларации по налогу на прибыль за 2018 год (приложение В).

Таблица 2.2

Анализ структуры и динамики доходов, увеличивающих базу по налогу на прибыль, ООО «АНТИМ» за 2018 год

|

Виды доходов |

Сумма, тыс. руб. |

Удельный вес в общей сумме, % |

|

Выручка от реализации всего, в том числе: |

6 271 123 |

96,14 |

|

Выручка от реализации работ |

3 038 783 |

46,58 |

|

Выручка от реализации имущества |

11 009 |

0,17 |

|

Выручка от реализации ценных бумаг |

3 221 331 |

49,38 |

|

Внереализационные доходы всего, в том числе |

251 988 |

3,86 |

|

Полученные проценты |

220 783 |

3,38 |

|

Просроченная кредиторская задолженность |

322 |

0,00 |

|

Штрафы полученные |

585 |

0,01 |

|

Прочие внереализационные доходы |

30 298 |

0,46 |

|

ВСЕГО доходы |

6 523 111 |

100,00 |

Основную долю доходов ООО «АНТИМ» (96,14%) составляет выручка от реализации работ и ценных бумаг. Оставшиеся 3,86% включают внереализационные доходы.

Анализ структуры и динамики расходов в налоговом учете ООО «АНТИМ» представлен в таблице 2.3.

Таблица 2.3

Анализ структуры и динамики расходов, уменьшающих базу по налогу на прибыль, ООО «АНТИМ» за 2018 год

|

Виды расходов |

Сумма, тыс. руб. |

Удельный вес в общей сумме, % |

|

Расходы, связанные с производством и реализацией всего, в том числе: |

3 027 137 |

46,55 |

|

- материальные расходы |

2 946 137 |

45,31 |

|

- оплата труда |

9621 |

0,15 |

|

- взносы |

2967 |

0,05 |

|

- амортизация |

1450 |

0,02 |

|

- прочие |

66 962 |

1,03 |

|

Внереализационны расходы всего, в том числе: |

3 475 608 |

53,45 |

|

- проценты по долговым обязательствам |

218 477 |

3,36 |

|

- штрафы, пени, неустойки |

187 |

0,03 |

|

- себестоимость реализованных ценных бумаг |

3 221 778 |

45,54 |

|

- услуги банка |

164 |

0,00 |

|

- просроченная дебиторская задолженность |

60 |

0,00 |

|

- убытки прошлых периодов |

3690 |

0,06 |

|

- прочие внереализационные расходы |

31 252 |

0,48 |

|

ВСЕГО расходов |

6 502 745 |

100,00 |

Основную часть расходов составляют внереализационные расходы (53,45%). Основная доля расходов, связанных с производством и реализацией, приходится на материальные расходы (строительные материалы, стоимость подрядных работ и покупных товаров). В числе внереализационных расходов основная часть приходится на себестоимость реализованных ценных бумаг (45,54% всех расходов).

Итак, налоговая база по налогу на прибыль ООО «АНТИМ» в 2018 году составила: 6 523 111 тыс.руб. – 6 502 745 тыс.руб. = 20 366 тыс. руб.

В соответствии с отчетом о финансовых результатах ООО «АНТИМ» (приложение Б) сумма прибыли до налогообложения составила 19 899 тыс. руб. Данная разница обусловлена наличие в налогом учете расходов, не уменьшающих налоговую базу, в сумме 120 тыс.руб. (представительские расходы сверх установленных нормативов).

Сумма налога на прибыль к уплате за 2018 год: 20 366 тыс.руб. х 20% = 4074 тыс.руб. Данную сумму можно проверить в налоговой декларации (приложение В) и отчете о финансовых результатах в графе «Текущий налог на прибыль» (приложение Б).

ООО «АНТИМ» является плательщиком НДС в соответствии с главой 21 НК РФ.

ООО «АНТИМ» применяет налоговую ставку 18%, установленную на все виды строительно-монтажных работ, и расчетную ставку 18/118 при получении денежных средств в счет предстоящих поставок.

Сводная информация по НДС за 2018 год ООО «АНТИМ» представлена в таблице 2.4.

Таблица 2.4

Структура и динамика НДС за 2018 год в ООО «АНТИМ» (тыс.руб.)

|

Период |

Налоговая база |

НДС начисленный с реализации |

Частичная оплата в счет поставок |

НДС начисленный с авансов |

Вычет по НДС |

НДС к уплате в бюджет |

|

I квартал |

149 144 |

26 846 |

387 503 |

59 111 |

70 362 |

15 595 |

|

II квартал |

481 098 |

86 598 |

589 023 |

89 851 |

115 852 |

60 597 |

|

III квартал |

982 811 |

176 906 |

623 895 |

95 170 |

197 569 |

74 507 |

|

IV квартал |

1 467 622 |

264 172 |

125 822 |

19 193 |

201 589 |

81 776 |

|

2018 год |

3 080 675 |

554 522 |

1 726 243 |

263 325 |

545 372 |

232 475 |

Таким образом, основную часть налоговой базы составляет сумма реализации товаров, работ и услуг ООО «АНТИМ».

Доля налоговых вычетов от налоговой базы составляла:

- 1 квартал: 70 362 : (26 846 + 59 111) х 100% = 81,86%.

- 2 квартал: 115 852 : (86 598 + 89 851) х 100% = 65,66%.

- 3 квартал: 201 569 : (176 906 + 95 170) х 100% = 74,09%.

- 4 квартал: 201 589 : (264 172 + 19 193) х 100% = 71,14%.

Год: 545 372 : (554 522 + 263 325) х 100% = 66,68%.

В среднем доля налоговых вычетов составляет 66,68 в 2018 году.

ООО «АНТИМ» является плательщиком налога на имущество юридических лиц в соответствии со ст.372 НК РФ.

Объектом обложения налогом на имущество является движимое и недвижимое имущество на балансе предприятия. В соответствии со ст.374 НК РФ не облагаются основные средства ООО «АНТИМ», включенные в 1 и 2 амортизационную группу Классификации основных средств, утвержденной Постановлением Правительства. На балансе предприятия отсутствуют земельные участки, которые также освобождаются от обложения налогом на имущество.

За 2018 год ООО «АНТИМ» уплатило налог на имущество в сумме 40 тыс.руб. Таким образом, за 2018 год ООО «АНТИМ» уплатило следующие налоги:

- налог на прибыль – 4074 тыс.руб.;

- НДС – 232 475 тыс.руб.;

- взносы на социальное страхование – 2967 тыс.руб.;

- налог на имущество – 40 тыс.руб.;

- итого – 239 556 тыс.руб.

На наш взгляд, данная сумма уплаченных налогов является весомой в абсолютной сумме даже для такой крупной организации, как ООО «АНТИМ». В следующей главе рассмотрим способы законного уменьшения налоговой нагрузки на предприятие и рассчитаем экономический эффект.

2.3. Оценка налоговой нагрузки и факторов, влияющих на нее

Для расчета эффективности предложенных мер проведем оценку налоговой нагрузки ООО «АНТИМ» за анализируемый период – 2018 год в табл. 2.5.

Таблица 2.5

Расчет налоговой нагрузки ООО «АНТИМ» за 2018 год

|

Показатели |

Сумма, тыс.руб. |

|

Налог на прибыль |

4074 |

|

НДС |

232 475 |

|

Взносы во внебюджетные взносы |

2967 |

|

Налог на имущество |

40 |

|

ИТОГО общая сумма уплаченных налогов |

239 556 |

|

Выручка от реализации |

3 038 783 |

|

Налоговая нагрузка, % |

7,88 |

Показатель налоговой нагрузки рассчитывался на основании Приложения №2 к Приказу ФНС России от 30.05.2007 N ММ-3-06/333@ (ред. от 10.05.2012) "Об утверждении Концепции системы планирования выездных налоговых проверок". Налоговая нагрузка рассчитана как соотношение суммы уплаченных налогов по данным отчетности налоговых органов и оборота (выручки) организации.

Налоговая оптимизация должна быть направлена, в том числе, и на соблюдение критериев, установленных законодательно, т.е. предприятие по возможности не должно привлекать к себе внимание со стороны проверяющих органов.

На основании вышеуказанного Приказа ФНС России средний показатель налоговой нагрузки по отрасли «Строительство» составляет 12,7% в 2018 году. Таким образом, налоговая нагрузка ООО «АНТИМ» значительно меньше среднеотраслевой. По данному критерию предприятие может быть поставлено в план выездных налоговых проверок для проверки обоснованности низкого уровня налоговой нагрузки.

Предприятие имеет низкую долю налоговых вычетов (66,68%). Тогда как Приказом ФНС России установлен критический уровень налоговых вычетов – 89% за 12 месяцев. Таким образом, ООО «АНТИМ» не входит в круг потенциально проверяемых налогоплательщиков по критерию доли вычетов в НДС.

Кроме того, существует критерий отбора налогоплательщиков по уровню рентабельности, определяемому как соотношение между величиной сальдированного финансового результата (прибыль минус убыток) от продажи товаров (продукции, работ, услуг) и себестоимостью проданных товаров (продукции, работ, услуг) с учетом коммерческих и управленческих расходов. Для строительства в 2018 году установлен средний уровень рентабельности – 5,4%. Проверим данный показатель у ООО «АНТИМ» (табл. 2.6).

Таблица 2.6

Расчет уровня рентабельности ООО «АНТИМ» по критериям отбора налогоплательщиков

|

Показатели |

Сумма, тыс.руб. |

|

Чистая прибыль |

15 489 |

|

Себестоимость |

2 995 395 |

|

Рентабельность, % |

0,52 |

Таким образом, по критерию рентабельности ООО «АНТИМ» является в зоне риска выездных проверок налоговой инспекцией.

Тем не менее, считаем важным подчеркнуть важность любого вида экономии для современных предприятий в условиях нестабильной экономической ситуации.

3. ПУТИ ОПТИМИЗАЦИИ НАЛОГОВЫХ ВЫПЛАТ НА ПРЕДПРИЯТИИ ООО «АНТИМ»

3.1. Предложения по совершенствованию налогообложения на предприятии и снижению его налоговой нагрузки

Для целей оптимизации налоговой нагрузки ООО «Антим» предлагаются следующие варианты.

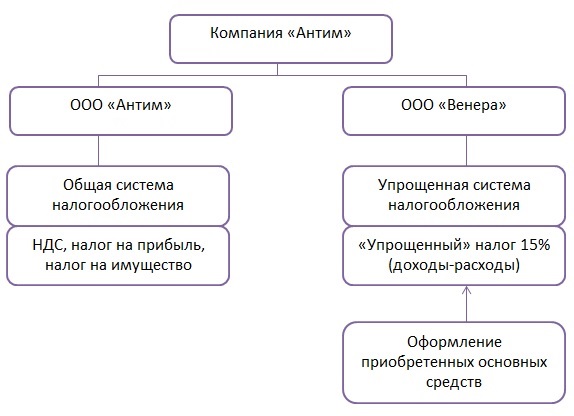

1. Разделение бизнеса на две фирмы с разными системами налогообложения (общая и упрощенная).

2. Передача части трудовых функций на аутсорсинг.

3. Оптимизация кадрового состава для уменьшения нагрузки по взносам.

Рассмотрим подробнее данные методы и определим, какие налоги они снижают.

Первая схема применяется успешно многими российскими предприятиями, оптимизирующих налогообложение. Система снижения налогов базируется на прямом освобождении налогоплательщиков, применяющих упрощенную систему налогообложения, от уплаты налога на добавленную стоимость, налога на прибыль и налога на имущество (п.2 ст.346.11 НК РФ).

Согласно п.1 ст.346.11 НК РФ переход на упрощенную систему осуществляется добровольно.

Согласно п.2 ст.346.12 НК РФ право применения упрощенной системы налогообложения появляется, если по итогам девяти месяцев доходы не превысили 112,5 млн. руб. Таким образом, для схемы оптимизации налогообложения предполагается регистрация нового юридического лица, имеющего право применять упрощенную систему непосредственно с начала осуществления деятельности.

Следует обратить внимание на то, что существуют ограничения на применение упрощенной системы налогообложения следующими экономическими субъектами (ст.346.12 НК РФ):

- организации с филиалами;

- банки и страховые компании;

- негосударственные пенсионные и инвестиционные фонды;

- участники рынка ценных бумаг;

- ломбарды;

- предприятия, занимающиеся производством подакцизных товаров;

- организаторы азартных игр;

- нотариусы и частные адвокаты, адвокатские конторы;

- предприятия с долей участия сторонних организаций 25% и более.

Для применения упрощенной системы налогообложения также существуют ограничения:

- среднесписочная численность сотрудников – не более 100 чел.;

- остаточная стоимость основных средств – не более 150 млн. руб. (ст.346.12 НК РФ).

Общая схема оптимизации налогообложения через деление бизнеса представлена на рисунке 3.1.

При подобной схеме предприятие освобождается от части уплаты НДС, налога на прибыль и налога на имущество. При этом, несмотря на необходимость уплаты УСН, налоговая нагрузка данного налога меньше, чем при традиционной системе. В следующем параграфе данное утверждение будет подтверждено на практическом примере.

Если предприятие приобретает основные средства, облагаемые налогом на имущество, целесообразно по возможности делать это от имени предприятия на УСН. Новые основные средства будут освобождаться от уплаты налога на имущество при применении УСН в силу прямого указания Налогового кодекса.

Рис. 3.1. Схема оптимизации налогообложения «Деление бизнеса»

Схема налоговой оптимизации «Деление бизнеса» работает без наличия каких-либо рисков. Важно только отслеживание объемов выручки, сдерживание численности сотрудников и стоимости основных средств.

Две другие представленные схемы направлены на снижение взносов на обязательное социальное страхование. В результате оптимизации кадрового состава, а вместе с тем и заработной платы как объекта обложения взносами, а также передачи бремени уплаты взносов на сторонние компании, производится снижение налоговой нагрузки на так называемые «зарплатные» налоги.

3.2. Оценка эффективности налогового планирования

Рассчитаем экономический эффект от предлагаемых ранее методов оптимизации налоговой нагрузки в ООО «АНТИМ».

1. Деление бизнеса. Создание юридического лица ООО «Венера» с упрощенной системой налогообложения. Перевод клиентов ООО «АНТИМ», находящихся на УСН, на работу по договору с ООО «Венера». Доля выручки от клиентов, находящихся на УСН, составляет 68,82 млн.руб. (предельная сумма выручки на УСН с учетом коэффициент-дефлятора в 2018 году). Сумма себестоимости и НДС делится пропорционально выручке. Расчет налогов к уплате рассчитан в табл. 3.1.

Таблица 3.1

Расчет налогов после деления бизнеса на ООО «АНТИМ» и ООО «Венера» в 2018 году (тыс.руб.)

|

Общая система |

УСН |

НДС к уплате |

Налог на прибыль |

УСН (15%) |

||

|

Выручка |

Себестоимость |

Выручка |

Себестоимость |

|||

|

6 454 291 |

6 434 138 |

68 820 |

68 607 |

230 011 |

4031 |

32 |

Таким образом, при переводе части клиентов на работу с ООО «Венера» предприятие ООО «АНТИМ» уменьшает платежи по НДС и налогу на прибыль. В табл. 3.2 рассчитан экономический эффект от внедрения данного способа оптимизации.

Таблица 3.2

Расчет суммы налогов, уплачиваемых ООО «АНТИМ» после оптимизации налогообложения по направлению «Деление бизнеса»

|

Виды налогов |

До оптимизации, тыс.руб. |

После оптимизации, тыс.руб. |

Изменение |

|

|

Тыс.руб. |

% |

|||

|

Взносы во внебюджетные фонды |

2967 |

2967 |

0 |

0 |

|

Налог на имущество |

40 |

40 |

0 |

0 |

|

НДС |

232 475 |

230 011 |

-2 464 |

98,94 |

|

Налог на прибыль |

4074 |

4031 |

-16 |

98,94 |

|

УСН |

0 |

32 |

+32 |

0 |

|

Итого |

239 556 |

237 081 |

-2 475 |

98,97 |

|

Налоговая нагрузка, % |

7,88 |

7,80 |

-0,08 |

98,98 |

Таким образом, ООО «АНТИМ» сможет сэкономить 2 475 тыс.руб. в год на налогах при делении бизнеса на два юридических лица. Данная сумма моментально окупит затраты на организацию юридического лица.

Экономию возможно увеличить при рациональном расширении количества юридических лиц на УСН. Например, открытие второго предприятия ООО «Венера-2» позволит увеличить экономию в два раза.

Налоговая нагрузка от применения данного способа оптимизации уменьшится на 0,08%.

Учет расчетов с персоналом по оплате труда и прочим выплатам в пользу сотрудников занимает в ООО «АНТИМ» одно из главенствующих мест в системе бухгалтерского учета. Многочисленный кадровый состав, функциональное деление на отделы, исполняющие различные обязанности, вызывают необходимость оптимизации данного участка с целью получения объемной и достоверной информации.

Многие специалисты в области учета и налогообложения убеждены, что оптимизация учета оплаты труда является вынужденной мерой не только в трудные времена, но и необходима в условиях высококонкурентной среды.

Одним из самых простых способов уменьшения расходов является сокращение численности сотрудников. Однако практика показывает, что данная мера является крайней, и в долгосрочной перспективе, как правило, оказывает обратный, экономически невыгодный эффект.

Рассмотрим пути решения проблемы оптимизации затрат путем изменения методики бухгалтерского учета расходов на оплату труда. При этом рассмотрим те варианты оптимизации расходов, которые возможно произвести путем изменения учетной политики, методов ведения бухгалтерского учета и кадровой стратегии в целом.

2. Передача объемов работы на аутсорсинг. Аутсорсинг – это поиск ресурсов во внешней среде организации. Организационное решение о передаче на договорной основе непрофильных функций (процессов, направлений деятельности) сторонним организациям, которые обладают соответствующими техническими и (или) управленческими знаниями и средствами в какой-либо области.

ООО «АНТИМ» имеет в штате несколько сотрудников, исполняющих функции по IT- сопровождению деятельности. Сумма оклада IT-специалиста составляет 65 000 руб. Надбавки и премии не предусмотрены. Экономический эффект от перевода сотрудников на работы по аутсорсинговому договору представлен в таблице 3.3. Стоимость услуг представлена без учета НДС.

Таблица 3.3

Расчет экономического эффекта от привлечения сотрудников по аутсорсингу

|

Привлечение по трудовому договору |

Привлечение по договору аутсорсинга |

||||

|

Оклад |

Налоги/ взносы |

Уменьшение прибыли |

Сумма услуг |

Налоги / взносы |

Уменьшение прибыли |

|

65 000 |

19 500 |

84 500 |

65 000 |

0 |

65 000 |

|

Влияние на налог на прибыль (20%) |

|||||

|

-13 000 |

-3900 |

х |

-13 000 |

х |

х |

Предприятие при заключении договора аутсорсинга на 1 месяц увеличивает бухгалтерскую прибыль на 19500 руб. (84500 руб. — 65000руб.). В год – на 234 000 руб. С учетом того факта, что сумма начисленных взносов уменьшает налогооблагаемую прибыль, предприятие заплатит больше налога на прибыль в сумме 3900 руб. в месяц, а за год – 46800 руб.

3. Доплата сотрудникам за совмещение функций. Данный способ целесообразен при отсутствии основного сотрудника, например, во время болезни или уходе в декретный отпуск.

Предлагается доплата собственным сотрудникам за совмещение функций. Например, менеджеру по продажам с юридическим образованием, который кроме основной работы оформляет текущие договоры, дополнительная работа позволяет не терять квалификацию юриста.

Представим, что менеджеру по продажам за выполнение функций помощника юриста (составление договоров) производится доплата в размере 50% от оклада помощника юриста.

Передав функции юриста, предприятие экономит на заработной плате юриста, оплачивая выполнение его функции в уменьшенном размере и взносах на обязательное социальное страхование.

Расчет экономической выгоды от совмещения обязанностей представлен в таблице 3.4.

Таблица 3.4

Расчет экономической эффективности от совмещения обязанностей одни сотрудником

|

Категории расходов |

Сумма затрат, руб. |

|

|

До реформ |

После реформ |

|

|

Заработная плата менеджера по продажам |

28 000 |

45 500 |

|

Заработная плата помощника юриста |

35 000 |

х |

|

Взносы на обязательное социальное страхование |

18 900 |

13 650 |

|

Итого расходы |

81 900 |

59 150 |

|

Положительный экономический эффект |

+22 750 |

|

|

Влияние расходов на сумму налога на прибыль |

-16 380 |

-11 830 |

|

Отрицательный экономический эффект |

-4550 |

|

|

Общий экономический эффект |

18 200 |

|

За счет снижения сумм расходов налогооблагаемая прибыль возрастает на 4550 руб. в месяц, но нивелируется положительным эффектом от экономии на заработной плате и взносах. Таким образом предприятие экономит 218 400 руб. в год.

Расчет общего экономического эффекта от способов оптимизации оплаты труда и взносов рассчитан в таблице 3.5.

Таблица 3.5

Расчет общего экономического эффекта от предлагаемых мероприятий

|

Статьи расходов |

До реформ |

После реформ |

||

|

За месяц, руб. |

За год, руб. |

За месяц, руб. |

За год, руб. |

|

|

1. Аутсорсинг |

||||

|

Заработная плата |

65 000 |

780 000 |

65 000 |

780 000 |

|

Взносы |

19 500 |

234 000 |

0 |

0 |

|

Итого |

84 500 |

1 014 000 |

65 000 |

780 000 |

|

Экономия |

19 500 |

234 000 |

||

|

2. Совмещение |

||||

|

Заработная плата |

63 000 |

756 000 |

45 500 |

546 000 |

|

Взносы |

18 900 |

226 800 |

13 650 |

163 800 |

|

Итого |

81 900 |

982 800 |

59 150 |

709 800 |

|

Экономия |

22 750 |

273 000 |

||

|

3. Общий экономический эффект |

||||

|

Заработная плата |

128 000 |

1 536 000 |

110 500 |

1 326 000 |

|

Взносы |

38 400 |

460 800 |

13 650 |

163 800 |

|

Итого |

166 400 |

1 996 800 |

124 150 |

1 489 800 |

|

Экономия |

42 250 |

507 000 |

||

Таким образом, при комплексном внедрении вышеуказанных методов предприятие ООО «АНТИМ» экономит 42 250 руб. в месяц и 507 000 руб. в год. При этом следует помнить, что снижение суммы взносов уменьшает себестоимость и увеличивает налоговую базу по налогу на прибыль. Снижение суммы оплаты труда также уменьшает себестоимость и увеличивает налоговую базу по налогу на прибыль. Таким образом, расчет произведем с учетом повышения прибыли за счет экономии (табл. 3.6).

Таким образом, оптимизация трудовых расходов и взносов на 2 сотрудников вышеуказанными методами снижает налоговую нагрузку на 0,01% и экономит 196 тыс.руб. в год. На первый взгляд, данное изменение не является существенным. Но с другой стороны, объемы оптимизации трудовых расходов можно расширить, заменив аутсорсингом больший функционал, чем работу одного сотрудника, таким образом сэкономив еще большую сумму.

Таблица 3.6

Расчет экономической эффективности внедрения методов оптимизации на взносах во внебюджетные фонды в ООО «АНТИМ» в 2018 году

|

Показатель |

До реформ |

После реформ |

Изменение |

Темп роста, % |

|

Доходы |

6 523 111 |

6 523 111 |

0 |

0 |

|

Расходы |

6 502 745 |

6 502 238 |

-507 |

99,99 |

|

Прибыль |

20 366 |

20 873 |

+507 |

102,49 |

|

Налог на прибыль |

4074 |

4175 |

+101 |

102,48 |

|

Взносы |

2967 |

2670 |

-297 |

89,99 |

|

НДС |

232 475 |

232 475 |

0 |

0 |

|

Налог на имущество |

40 |

40 |

0 |

0 |

|

ИТОГО общая сумма налогов |

239 556 |

239 360 |

-196 |

99,92 |

|

Налоговая нагрузка, % |

7,88 |

7,87 |

-0,01 |

99,87 |

Кроме того, 196 тыс. руб. являются весомой суммой, на которую можно приобрести активы, финансовые вложения, спровоцировав поступление дополнительных доходов, или премировать лучших сотрудников.

Общее изменение налоговой нагрузки после внедрения трех вышеуказанных методик рассчитано в табл. 3.7.

Таблица 3.7

Расчет экономической эффективности внедрения методов оптимизации в ООО «АНТИМ» в 2018 году

|

Показатель |

До реформ |

После реформ |

Изменение |

Темп роста, % |

|

Налог на прибыль |

4074 |

4159 |

+85 |

102,09 |

|

Взносы |

2967 |

2670 |

-297 |

89,99 |

|

НДС |

232 475 |

230 011 |

-2464 |

98,94 |

|

Налог на имущество |

40 |

40 |

0 |

0 |

|

УСН |

0 |

32 |

+32 |

Х |

|

ИТОГО общая сумма налогов |

239 556 |

236 912 |

-2644 |

98,90 |

|

Налоговая нагрузка, % |

7,88 |

7,79 |

-0,09 |

98,86 |

Таким образом, три предлагаемых способа оптимизации налогообложения снижают налоговую нагрузку предприятия на 0,09%, что в сумме составляет уменьшение налогов на 2 644 тыс.руб. На наш взгляд, внедренные способы оптимизации являются экономически эффективными для ООО «АНТИМ».

Оптимизация налогообложения в положительном ключе влияет не только на налоговую нагрузку, но и финансово-экономические показатели предприятия в целом. Произведем оценку разницы основных экономических показателей ООО «АНТИМ» до и после реформирования системы налогообложения (табл. 3.8).

Таблица 3.8

Основные показатели деятельности ООО «АНТИМ» до и после реформирования

|

Показатели |

2018 |

После реформ |

Изменение |

Темп роста, % |

|

Выручка от реализации, тыс.руб. |

3 038 783 |

3 038 783 |

0 |

0 |

|

Себестоимость работ, тыс.руб. |

2 995 395 |

2 994 888 |

-507 |

99,98 |

|

Валовая прибыль, тыс.руб. |

43 388 |

43 895 |

+507 |

101,17 |

|

Прибыль до налогообложения, тыс.руб. |

19 899 |

20 406 |

+507 |

102,55 |

|

Чистая прибыль, тыс.руб. |

15 489 |

15 996 |

+507 |

103,27 |

|

Рентабельность деятельности, % (ЧП:Выр) |

0,51 |

0,53 |

+0,02 |

103,92 |

|

Рентабельность основной деятельности, % ВП:Выр) |

1,43 |

1,44 |

+0,01 |

100,70 |

Предлагаемые к внедрению способов оптимизации налоговой нагрузки могут оказать положительное влияние на рентабельность предприятия. Показатели рентабельности деятельности увеличатся на 0,02%, рентабельности основной деятельности – на 0,01%.

Таким образом, нами рассмотрены три способа оптимизации налогообложения, основные на законном применении существующих налоговых норм.

Разделение бизнеса на 2 юридических лица позволит ООО «АНТИМ» сэкономить более 2 млн. руб. на уплате НДС, от которого будет освобождаться новая фирма.

Использование сил аутсорсинговых компаний, стоимость услуг которых не облагается взносами на обязательное социальное страхование, а также кадровые перестановки в компании позволят сэкономить предприятию 196 тыс.руб. в год, меняя функционал только двух сотрудников.

Совместное применение методов оптимизации позволит снизить налоговую нагрузку ООО «АНТИМ» на 0,09%, повысить показатели рентабельности и направить высвобожденные денежные средства на развитие предприятия.

ЗАКЛЮЧЕНИЕ

Налогообложение затрагивает сферу экономических интересов любой категории лиц — юридических, физических. И от того, насколько рационально распределено между налогоплательщиками налоговое бремя, зависит успех хозяйствующих субъектов, граждан, а значит, и населения в целом.

Понятие налогового бремени в современных условиях считается почти неизученным, несмотря на высокую актуальность вопросов исчисления и уплаты налогов. Налоговое бремя описывается в научных трудах более подробно как экономическая категория, а как правовая категория данный термин пока что является мало изученным.

Обременительность налогообложения ставит задачу определения величины налоговой нагрузки как показателя, характеризующего уровень влияния налоговых платежей на предприятие.

Налоговая нагрузка — это показатель влияния регулярных обязательных платежей в пользу государства на финансовое положение предприятия. Налоговую нагрузку можно определить с помощью специальных показателей.

При определении налоговой нагрузки учитываются не только установленные Налоговым кодексом налоги, но и иные платежи, обладающие отличительными признаками налогов, а именно:

- тесная связь с государственным бюджетом, для которого налоги являются основным источником наполнения;

- безвозмездная форма изъятия;

- принудительный характер платежей;

- денежная форма расчетов;

- регулярная основа платежей.

Для снижения налоговой нагрузки на предприятиях используются различные методы оптимизации налогообложения. Оптимизация налогообложения – это совокупность мер, разрабатываемых и внедряемых налогоплательщиками для снижения сумм уплачиваемых налогов. Основными критериями оптимизации являются легитимность внедряемых методов, отсутствие последующей ответственности, четкая и продуманная схема, контроль экономической эффективности.

К числу наиболее часто используемых методов на практике относятся:

- метод замены договора (например, предприятия часто заменяют компенсацию за использование личного автомобиля в служебных целях на договор аренды транспортного средства, снимания тем самым ограничения по налогу на прибыль);

- применение налоговых льгот на практике;

- ведение деятельности с ведением деятельности в оффшорных зонах;

- деление деятельности на юридические лица, дробление по видам налогообложения в зависимости от контрагентов;

- другие способы.

На примере ООО «АНТИМ» были рассмотрены два метода оптимизации НДС, налога на прибыль, взносов во внебюджетные фонды, которые позволили бы сэкономить предприятию 2644 тыс.руб., тем самым снизив налоговую нагрузку на 0,09%.

При внедрении методов оптимизации необходимо всесторонне изучить их влияние не только на налоговую нагрузку, но и на расходы предприятия. Так, создание дополнительного юридического лица потребует дополнительных затрат на регистрацию компании, постановку на учет в налоговых органах, открытие расчетного счета. Таким образом, методы налоговой оптимизации должны быть всесторонне экономически эффективными.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации: принята всенародным голосованием 12 декабря 1993 г. (с учётом поправок, внесённых законами Российской Федерации о поправках к Конституции Российской Федерации от 30 декабря 2008 г. № 6-ФКЗ, № 7-ФКЗ; от 5 февраля 2014 г. № 2-ФКЗ) // Российская газета. 1993. 25 декабря; 2009. 21 января; 2014. 7 февраля.

- Гражданский кодекс Российской Федерации: Часть первая от 23 апреля 1994 г. № 51-ФЗ //Собрание законодательства РФ. – 1994. – № 22. Ст. 2457. Российская газета. - № 211-212. - 30.10.2001.

- Земельный кодекс Российской Федерации от 25.10.2001 № 136-ФЗ // Российская газета. - № 211-212. - 30.10.2001.

- Налоговый кодекс Российской Федерации // Собрание законодательства РФ – № 22.

- Атаманчук Г. В. Управление. М.: Наука. – 2015. – 600 с.

- Бахрах Д. Н. Система контроля // Вопросы экономики. - 2014 – № 10. – С. 77 – 99.

- Блинова У.Ю. Контроль в системе антикризисного менеджмента //Аудит и финансовый анализ. - Электрон. дан. - М., cop. 2005-2013. - Режим доступа: http://www.auditfin.com

- Галушка И. Эффективность систем управления // Вестник Центра международного образования Московского государственного университета. Методика. 2010. Т. 4. С. 121-134.

- Глущенко В.В., Глущенко И.И. Исследование систем управления. 2-е изд., испр. и доп. - М.: 2010. - 416 с.

- Камышанов П.И. Основы налогообложения в России -- М.: Элиста: АПП Джангар 2012.

- Комментарий к части первой Налогового кодекса, под ред. А.М.Эрделевского, М.- 2011

- Лыкова Л.Н. Налоги и налогообложение в России: учеб. для ВУЗов. – М.: БЕК, 2013.

- Мишин В.М. Исследование систем управления Сибирское отделение РАН. 2012. - 666 с.

- Мыльник В.В., Титаренко Б.П., Волочиенко В.А. Исследование систем управления. - М.: Академический проект, 2013. - 352 с.

- Нестеров В.П. Информационное обеспечение процесса принятия управленческих решений. - Электрон. дан. - М. - Режим доступа: http://www.bkg.ru/library/materials/.

- Овсянко Д. М. Государственный контроль // Вопросы экономики. – 2015. – № 1 – С. 5 – 45.

- Портнягин А.И. Особенности консультирования органов государственного управления//Вестник РГГУ № 10 (90) 2013 г. С.90-102

- Сатору Такая наги Участие работников в управлении. - Электрон. дан. - М. - Режим доступа: http://www.xserver.ru/user/urvuu/

- Чуб Б. А. Информационное обеспечение управления. - Электрон. дан. - М.,- Режим доступа: http://www.cfin.ru/bandurin/article/sbrn04/12.shtml

- Янг С. Системное управление организацией. Пер. с англ. под ред. С. П. Никанорова, С. А. Батасова. - М.: Наука и знание, 2011. - 456 с.

-

Налоговый кодекс Российской Федерации // Собрание законодательства РФ – № 22. Российская газета. - № 211-212. ↑

-

в ред. Федерального закона от 27.07.2006 N 137-ФЗ ↑

-

Блинова У.Ю. Контроль в системе антикризисного менеджмента //Аудит и финансовый анализ. - Электрон. дан. - М., cop. 2005-2013. - Режим доступа: http://www.auditfin.com ↑

-

Осетрова Н И. О природе налога// Налоговый вестник № 7, 2011 г., с. 153 ↑

-

Комментарий к части первой Налогового кодекса, под ред. А.М.Эрделевского, М.- 2011 ↑

-

Блинова У.Ю. Контроль в системе антикризисного менеджмента //Аудит и финансовый анализ. - Электрон. дан. - М., cop. 2005-2013. - Режим доступа: http://www.auditfin.com ↑

-

Осетрова Н И. О природе налога// Налоговый вестник № 7, 2011 г., с. 153 ↑

-

Лыкова Л.Н. Налоги и налогообложение в России: учеб. для ВУЗов. – М.: БЕК, 2013. ↑

-

Налоговый кодекс Российской Федерации // Собрание законодательства РФ – № 22. ↑

-

Лыкова Л.Н. Налоги и налогообложение в России: учеб. для ВУЗов. – М.: БЕК, 2013. ↑

-

Осетрова Н И. О природе налога// Налоговый вестник № 7, 2011 г., с. 153 ↑

-

Лойко П.Ф. Земельная собственность: история, эволюция, современные реалии в мире, в России . // Землеустройство, кадастр и мониторинг земель.-2012.-№3.- С.13-31 ↑

-

Об особенностях отчуждения недвижимого имущества, находящегося в государственной собственности субъектов Российской Федерации или в муниципальной собственности и арендуемого субъектами малого и среднего предпринимательства, и о внесении изменений в отдельные законодательные акты Российской Федерации: Федеральный закон от 22 июля 2008 г. № 159-ФЗ// Собрание законодательства Российской Федерации, 2008, № 25, ст. 4251. ↑

-

Богданова А.В., Гутарина О.В., Козырин А.Н., Комягин Д.Л., Савенко Г.В., Ялбулганов А.А., Янкевич С.В. Постатейный научно-практический комментарий к Земельному кодексу Российской Федерации / под ред. А.А. Ялбулганова // СПС Консультант Плюс. 2014. ↑

-

Демченко М. В. Недостатки и пути совершенствования закона о долевом участии в строительстве [Текст] / М. В. Демченко, Н. Н. Виковищева // Молодой ученый. — 2014. — №8. — С. 663-665. ↑

-

Лойко П.Ф. Земельная собственность: история, эволюция, современные реалии в мире, в России . // Землеустройство, кадастр и мониторинг земель.-2012.-№3.- С.13-31 ↑

-

Бугаенко Н.В., Кратенко М.В. Судебная практика по гражданским делам. Споры о защите прав потребителей: научно-практическое пособие. М.: Юстицинформ, 2013. 392 с. ↑

-

Петрушкин В.А. Актуальные проблемы правовой модели системы оборота недвижимости: монография / науч. ред. В.В. Витрянский. М.: Статут, 2014. 285 с. ↑

- Договора и их виды как одна из форм организации коммерческой деятельности по работе с контрагентами на примере организации ООО «4ПИ Маркетинг»

- Роль мотивации в поведении организации(Понятие мотивации персонала организации. Теории мотивации)

- Влияние отраслевой специфики организации на ее кадровую стратегию (ООО «Бурение-М»)

- Менеджмент человеческих ресурсов

- Системный подход в менеджменте (ООО Павлодарэнергосервис)

- Технология регистрации иностранных граждан в российской гостинице (Rimar Hotel)

- Проблема детской лжи (Эмпирическое исследование детской лжи)

- Адаптация ребенка к школе (Понятие и виды школьной адаптации)

- исследование и оценка категории «аппарат государственной власти (механизм государства)», его структурных элементов

- Процессы принятия решений в организации (Типы решений, принимаемых менеджером)

- Моделирование предметной области «Учёт продаж» с помощью UML

- Жизненный цикл организации и управление организацией