Оборотные активы предприятия

Содержание:

Введение

Получение прибыли сегодня - это результат правильных решений о пропорциях вложения капитала в оборотные средства, принятых еще до начала операционной деятельности предприятия. От того, как используются оборотные производственные фонды, зависит величина прибыли предприятия, а следовательно и его дальнейшее развитие. Оборотный капитал участвует в процессе производства и является одним из основных вопросов управления на предприятии. Обще известно, что для нормального функционирования каждого хозяйствующего субъекта оборотные средства представляют собой прежде всего денежные средства, используемые предприятием для приобретения оборотных фондов и фондов обращения. Рациональное и экономное использование оборотных фондов является первоочередной задачей предприятия. В связи с этим особое значение приобретает исследование проблем, связанных с повышением эффективности использования оборотных средств предприятий, так как вне зависимости от форм собственности, отраслевых и технологических особенностей, масштабов производства, движение стоимости ресурсов и их кругооборот становятся возможны только благодаря обслуживанию этих процессов оборотными средствами. [1]

Каждое предприятие, начиная свою деятельность, должно располагать определённой денежной суммой. Оборотные средства предприятий призваны обеспечивать непрерывное их движение на всех стадиях кругооборота с тем, чтобы удовлетворять потребности производства в денежных и материальных ресурсах, обеспечивать своевременность и полноту расчетов, повышать эффективность использования оборотных средств.

Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования.

Тема курсовой работы является актуальной, так как эффективное управление оборотными средствами предполагает разработку и внедрение мероприятий, способствующих снижению материалоемкости продукции и ускорению оборачиваемости оборотных средств, в результате чего происходит их высвобождение, что дает целый ряд положительных эффектов. Результаты курсового проектирования могут быть использованы в текущей финансовой деятельности предприятия с целью ускорения оборачиваемости оборотных средств, снижения их размеров за счет частичного высвобождения и вовлечения в повторный оборот, что должно способствовать достижению социально значимого эффекта.[3]

Объектом данного исследования является открытое акционерное общество «Бузулукский механический завод».

Целью данной работы является разработка конкретных предложений по улучшению использования оборотных средств на предприятии.

В соответствии с назначением данной работы, в ней рассматриваются следующие задачи:

- исследовать экономическую сущность оборотных средств, их состав и структура;

- рассмотреть источники формирования оборотных активов;

- провести анализ состава и структуры оборотных активов ОАО «БМЗ»;

- разработать меры по улучшению использования оборотных средств на предприятии.

При проведении исследования использовались общенаучные методы познания - системный анализ, приемы анализа и синтеза, сочетание методов динамического, сравнительного и факторного анализа.

В качестве информационной базы для написания работы были использованы: научная и учебная литература по анализу финансово-хозяйственной деятельности, периодическая литература, а также бухгалтерская отчетность ОАО «БМЗ».

1 Экономическая сущность, классификация и источники формирования оборотных активов

1.1 Экономическая сущность оборотных активов, их состав и структура

Определить экономическую сущность оборотных активов поможет само определение экономической категории «оборотные активы.

Термин «оборотные активы» трактовался по-разному, в зависимости от этапов развития экономики. В условиях административно-командной системы более распространенным было понятие «оборотные средства».

В послевоенные годы между учеными-экономистами возникла дискуссия, в результате чего появились многочисленные конкурирующие друг с другом понятия и определения оборотных средств. Так, например, В.П. Дьяченко писал: «Стоимость оборотных фондов и фондов обращения составляет в совокупности оборотные средства предприятий». В учебнике политической экономии 1954 г. сказано: «Производственные оборотные фонды и фонды обращения в их совокупности составляют оборотные средства предприятий».

Заслуживает внимания высказывание A.M. Бирмана, который понимает не просто стоимостную, но именно денежную природу оборотных средств. Он определял оборотные средства так: «Средства предприятия, вложенные в оборотные производственные фонды и фонды обращения, образуют оборотные средства предприятий».

В более поздней работе «Финансовые проблемы внутризаводского хозрасчета» A.M. Бирман определенно отмечает платежную функцию оборотных средств: «Оборотные средства предоставляются предприятию для того, чтобы оно могло бесперебойно платить за материальные ценности... позволяют нормально авансировать затраты в незавершенное производство, расходы будущих периодов, в продукцию, отгруженную, но еще не оплаченную, и другие виды расчетов».

СБ. Барнгольц позже дает следующее определение: «Оборотные средства - это средства, авансированные для формирования запасов оборотных фондов и фондов обращения, малоценных и быстроизнашивающихся предметов (в пределах их себестоимости, включающей и амортизационные отчисления), необходимых для поддержания непрерывности кругооборота».

В этом определении отмечено, что оборотные средства авансируются, но не отмечается платежно-расчетное предназначение оборотных средств.

Одни авторы считают, что оборотные средства представляют собой совокупность оборотных производственных фондов и фондов обращения в денежном выражении (В.П. Дьяченко, М.М. Усоскин, М.Н. Витебский, А.Н. Бородавкин и др.).

Другие определяют оборотные средства как стоимость или денежные средства, авансированные для образования оборотных производственных фондов и фондов обращения (A.M.Бирман, СБ. Барнгольц, П.Н. Жевтяк, П.Г. Бунич и др.).

В современных экономических условиях понятие «оборотные средства» считается устаревшим. В условиях развития рыночной экономики, возрастающей конкуренции усложняются экономические процессы в народном хозяйстве и усиливается потребность в обосновании решений, касающихся текущей деятельности каждого хозяйствующего субъекта. К одним из важнейших из них относятся решения, связанные с формированием и использованием оборотных активов. Они являются одним из важнейших объектов управления финансово-хозяйственной деятельностью организаций. При этом информационной базой управления выступает система бухгалтерского учета и анализа в организации, к которой предъявляются все новые требования, отвечающие современным экономическим реалиям. Реформирование системы учета и отчетности с целью приближения ее к международным стандартам обусловило появление термина «оборотные активы».

Согласно МСФО, активы - это ресурсы и имущество, контролируемые данной организацией в результате операций и событий, состоявшихся в отчетном или иных прошлых периодах. Активы представляют собой ресурсы, способные в будущем обеспечить определенную экономическую выгоду.

Такая экономическая выгода в конечном итоге заключается в поступлении денежных средств или их эквивалентов, либо в способности заменить (и сэкономить) их. Сами денежные средства (их эквиваленты) также являются активами.

В современных условиях меняется позиция по отношению к оборотным активам организации, наблюдается тенденция повышения роли их эффективного управления. В этой связи возникает необходимость совершенствования подходов к их оценке, методике учета и анализа.

Оборотные активы характеризуют совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую (операционную) деятельность и полностью потребляемых в течение одного производственно-коммерческого цикла.

Оборотные активы можно подразделить по следующим основным признакам:

По видам:

- оборотные производственные активы. К ним относятся сырье, основные материалы и полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части и др., а также незавершенное производство и расходы будущих периодов;

- оборотные активы в обращении. Это средства предприятия, вложенные в запасы готовой продукции, товары отгруженные, но не оплаченные (дебиторская задолженность) а также денежные средства в кассе и на счетах.

По степени ликвидности:

- абсолютно ликвидные активы. К ним относятся оборотные активы, не требующие реализации и представляющие собой готовые средства платежа: денежные средства;

- высоколиквидные активы. Характеризуют группу активов, которые могут быть быстро обращены в денежные средства (как правило, в течение месяца), без ощутимых потерь своей рыночной стоимости (краткосрочные финансовые вложения, краткосрочная дебиторская задолженность);

- среднеликвидные активы. К этому виду относятся оборотные активы, которые могут быть конвертированы в денежную форму без ощутимых потерь своей текущей рыночной стоимости в срок от одного до шести месяцев (дебиторская задолженность (кроме краткосрочной), запасы готовой продукции);

- слаболиквидные активы. К ним относятся оборотные активы предприятия, которые могут быть обращены в денежную форму без потерь своей текущей рыночной стоимости лишь по истечении значительного периода времени (от полугода и выше) (запасы сырья и полуфабрикатов, незавершенное производство);

- неликвидные активы. Активы, которые самостоятельно не могут быть обращены в денежные средства. Они могут быть реализованы лишь в составе имущественного комплекса (безнадежная дебиторская задолженность, расходы будущих периодов).

По характеру финансовых источников формирования:

- валовые оборотные активы. Характеризуют общий объем оборотных активов, сформированный за счет собственного и заемного капитала;

- чистые оборотные активы. Это оборотные активы, которые сформированы за счет собственного и долгосрочного заемного капитала. Рассчитывается как разница между оборотными активами и краткосрочными пассивами;

- собственные оборотные активы. Характеризуют ту часть оборотных активов, которые сформированы за счет собственного капитала.

По характеру участия в операционном процессе:

- оборотные активы, обслуживающие производственный цикл: сырье, материалы, незавершенное производство, готовая продукция;

- оборотные активы, обслуживающие финансовый цикл: денежные средства, дебиторская задолженность.

По периоду функционирования оборотных активов:

- постоянные оборотные активы. Представляет собой неизменную часть оборотных активов, которая не зависит от сезонных и других колебаний операционной деятельности, т.е. является неснижаемым минимумом оборотных активов для поддержания операционного цикла;

- переменные оборотные активы. Это варьирующая часть оборотных активов, которая связана с возрастанием производства и реализации продукции, необходимостью формирования запасов сезонного хранения, долгосрочного завоза, целевого назначения.

1.2 Источники формирования оборотных активов

По источнику формирования оборотные средства делятся на собственные, заемные и привлеченные.

Источником формирования собственных оборотных средств является уставный фонд или уставной капитал. Часть средств, инвестируемых учредителями в эти фонды, направляется на покрытие постоянной потребности в минимально необходимых производственных запасах товарно-материальных ценностей и затрат производства.

Недостаток собственных оборотных средств возмещается за счет выручки от реализации продукции (работ, услуг), а пополнение осуществляется за счет чистой прибыли (капитализированной ее части), реализации излишних материальных ценностей и др.

Собственные средства играют главную роль в деятельности предприятия поскольку обеспечивают его имущественную и оперативную самостоятельность, позволяют свободно маневрировать ими в целях повышения эффективности коммерческой деятельности, определяют финансовую устойчивость предприятия. Плановый размер собственных оборотных средств предприятия определяется их нормированием.

Для сокращения общей потребности предприятия в собственных оборотных средствах, а также стимулирования их эффективного использования целесообразно привлечение заемных средств. Заемные средства представляют собой в основном краткосрочные кредиты банка, с помощью которых удовлетворяются временные дополнительные потребности в оборотных средствах, например под сезонные сверхнормативные запасы товарно–материальных ценностей, под отгруженную продукцию, временное восполнение недостатка собственных оборотных средств; осуществление расчетов и др.

В условиях полной хозяйственной самостоятельности в обороте предприятия могут находиться прочие собственные средства, а именно временно неиспользуемые остатки резервного фонда, фондов социального назначения, ремонтного фонда и других специальных фондов.

Одним из источников формирования оборотных средств являются привлеченные предприятием в хозяйственный оборот средства в форме кредиторской задолженности, которая по существу представляет собой бесплатный кредит, предоставленный другими предприятиями, организациями, отдельными лицами. Часть такой задолженности закономерна, так как возникает в связи с особенностями расчетов. Однако в большинстве случаев кредиторская задолженность возникает в результате нарушения предприятием сроков оплаты продукции и расчетных документов. За такую задолженность предприятию приходится дорого расплачиваться, вплоть до инициирования кредиторами процедуры его банкротства. Правильное соотношение между собственными, заемными и привлеченными источниками формирования оборотных средств имеет важное значение в обеспечении финансовой устойчивости предприятия.

2 Оборотные активы ОАО «Бузулукский механический завод»

2.1 Организационно-экономическая характеристика предприятия

Бузулукский механический завод (далее - ОАО «БМЗ») - одно из старейших промышленных предприятий Оренбургской области, образованный предпринимателем Никитиным Михаилом Александровичем, как чугунолитейный завод.

В 1941 году из Николаева эвакуировался инструментальный завод, в результате чего был освоен выпуск лесопильных рам, компрессоров и газовых баллонов. В 1971 году завод входит в производственное объединение «Радиатор» и осваивает производство радиаторов для сельхозтехники. В 1981 году проведена реконструкция завода, в результате которой установлено технологическое оборудование, позволяющее выпускать медно-паяные радиаторы. В 2003 году внедрена международная система менеджмента качества в соответствии с требованиями ГОСТ Р ИСО 9001-2001 (9001-2000), а в январе 2004 года получил «Сертификат соответствия, который действует до 16.01.2010 г. В период с 2003 по 2007 годы были освоены 28 видов новой продукции. В 2009 году была освоена сборка тракторов МТЗ.

В 2014 году за счет глубокой модернизации производства и технологических процессов ожидается серьезное увеличение объемов производства и повышение качества изделий.

Структура рынка сбыта ОАО «БМЗ» представлена следующим соотношением: 58% и 42% - соответствующие значения первичного и вторичного рынка.

Характеризуя сегодняшнее состояние рынка радиаторной продукции в России, следует отметить, что количество его участников увеличилось, в основном за счет появления новых зарубежных производителей.

Среди российских конкурентов ОАО «БМЗ» по радиаторной продукции можно выделить основные - ОАО «ШААЗ» и ООО»Оренбургский радиатор», ОАО «Лихославльский радиаторный завод», входящий в концерн «ПРАМО». Кроме того, участниками отечественного рынка радиаторной продукции являются ООО «Димитровградский завод радиаторов» (г. Димитровград), ООО «Нижегородский автоагрегатный завод» (г. Нижний Новгород), ЗАО «Радиаторный завод» (г. Нижний Новгород), ОАО «Сатурн» (г. Омск), Завод «Алпас» (г. Волгодонск). Преобладающей формой конкурентной борьбы является ценовая политика.

В числе зарубежных участников российского рынка радиаторной продукции следует отметить такие предприятия, как ОАО «Авторадиатор» (г. Мариуполь), НПО «ТАСПО» (г. Минск, Беларусь), а также ООО «ТД «Лузар»(г.С.– Петербург) (совместное российско - украинское предприятие, торгующее радиаторной продукцией производства ГП «Луганский авиационный ремонтный завод» (г. Луганск, Украина), АОЗТ «ВЗЛЁТ» (г. Луганск, Украина), а также радиаторами китайского происхождения). За последние годы значительно усилилась конкуренция со стороны производителей Китая, Ирана, Италии, Германии, Польши, Кореи. Более половины всего ввозимого из-за рубежа объема радиаторных теплообменников для отечественных автомобилей приходится на Китай, Иран, Италию, Германию, Польшу, Корею.

Анализируя уровень цен в рынке на радиаторную продукцию необходимо отметить, что цена на теплообменники отечественного производства в 1,5 – 2 раза превышает цену аналогичных теплообменников зарубежного производства. Прежде всего, это связано с узкой специализацией зарубежных производителей, уровнем автоматизации и механизации производства, дешевой рабочей силой и меньшими затратами на энергоресурсы. Наименьший уровень цен отмечен на теплообменники китайского производства.

В настоящее время основным видом деятельности ОАО «БМЗ» является производство водяных и масляных радиаторов для тракторов, комбайнов и специальной техники, сборка тракторов МТЗ.

Таблица 1 - Анализ основных экономических показателей деятельности предприятия

|

Наименование |

На конец года |

Отклонение, +/- |

Темп роста, % |

||||

|

2012 |

2013 |

2014 |

2013 от 2012 |

2014 от 2013 |

2013 к 2012 |

2014 к 2013 |

|

|

Выручка, тыс. руб. |

1225510 |

958464 |

1010270 |

-267046 |

51806 |

78,2 |

105,4 |

|

Себестоимость, тыс. руб. |

1100852 |

820903 |

895439 |

-279949 |

74536 |

74,6 |

109,1 |

|

Прибыль от продаж, тыс. руб. |

32126 |

63899 |

46744 |

31773 |

-17155 |

198,9 |

73,2 |

|

Чистая прибыль, тыс. руб. |

30389 |

29826 |

9524 |

-563 |

-20302 |

98,1 |

31,9 |

|

Активы, тыс. руб. |

781832 |

785132 |

647159 |

3300 |

-137973 |

100,4 |

82,4 |

|

Собственный капитал, тыс. руб. |

84268 |

114094 |

123618 |

29826 |

9524 |

135,4 |

108,3 |

|

Заемный капитал, тыс. руб. |

697564 |

671038 |

523541 |

-26526 |

-147497 |

96,2 |

78,0 |

|

Коэффициент отношения заемных и собственных средств (финансовый рычаг) |

8,28 |

5,88 |

4,24 |

-2,40 |

-1,65 |

71,0 |

72,0 |

|

Коэффициент отношения собственных и заемных средств |

0,12 |

0,17 |

0,24 |

0,05 |

0,07 |

140,7 |

138,9 |

|

Экономическая рентабельность, % |

3,89 |

3,80 |

1,47 |

-0,09 |

-2,33 |

97,7 |

38,7 |

Показатели, представленные в таблице свидетельствуют о том, что, по сравнению с базовым периодом ситуация на ОАО «БМЗ» незначительно улучшилась.

Коэффициент отношения заемных и собственных средств (финансовый рычаг) за анализируемый период снизился на 1,65 и на 31.12.2014 составил 4,24. Чем больше этот коэффициент превышает 1, тем больше зависимость предприятия от заемных средств. Допустимый уровень часто определяется условиями работы каждого предприятия в первую очередь скоростью оборота оборотных средств. Поэтому дополнительно необходимо определить скорость оборота материальных оборотных средств и дебиторской задолженности за анализируемый период. Если дебиторская задолженность оборачивается быстрее оборотных средств, это означает довольно высокую интенсивность поступления на предприятие денежных средств, то есть в итоге – увеличение собственных средств. Поэтому при высокой оборачиваемости материальных оборотных средств и еще более высокой оборачиваемости дебиторской задолженности коэффициент соотношения собственных и заемных средств может намного превышать 1.

Исследуемое предприятие является прибыльным. Хотя на протяжении последних трех лет наблюдается снижение чистой прибыли. В 2013 году выручка и себестоимость снизились на 267046 тыс. руб. и 279949 тыс. руб. соответственно. В 2014 году ситуация изменилась и выручка, и себестоимость стали больше. При этом темп роста себестоимости превышает темпы роста выручки, что оказывает негативное влияние на конечный финансовый результат.

2.2 Анализ оборотных активов предприятия

Анализ оборотных активов занимает важное место в анализе финансового состояния предприятия, поскольку по отношению к ее хозяйственной деятельности они выполняют обслуживающую функцию, т.е. в процессе кругооборота оборотных активов формируется прибыль от продаж, во многом являющаяся основным источником средств, обеспечивающим успешное функционирование организации. Основными источниками информации для анализа оборотных активов является бухгалтерский баланс и отчет о финансовых результатах предприятия. При анализе оборотных активов особое внимание уделяют изменению состава и динамики оборотных активов, как наиболее мобильной части капитала, от состояния которых в значительной степени зависит финансовое состояние предприятия.

При этом следует иметь в виду, что стабильность структуры оборотного капитала свидетельствует об устойчивом, хорошо отлаженном процессе производства и сбыта продукции и, наоборот, существенные структурные изменения – признак нестабильной работы предприятия.

Таблица 2 - Анализ динамики и состава оборотных активов

|

Вид средств |

На конец года, тыс. руб. |

Отклонение, тыс. руб. |

Темп роста, % |

||||

|

2012 |

2013 |

2014 |

2013 от 2012 |

2014 от 2013 |

2013 к 2012 |

2014 к 2013 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Запасы |

394126 |

381466 |

239451 |

-12660 |

-142015 |

96,788 |

62,77 |

|

Налоги по приобретенным ценностям |

6590 |

4247 |

21831 |

-2343 |

17584 |

64,446 |

514,03 |

|

Дебиторская задолженность |

308513 |

329240 |

321304 |

20727 |

-7936 |

106,72 |

97,59 |

|

Краткосрочные финансовые вложения |

2980 |

790 |

790 |

-2190 |

0 |

26,51 |

100,00 |

|

Денежные средства |

5155 |

8876 |

9455 |

3721 |

579 |

172,18 |

106,52 |

|

Прочие оборотные активы |

596 |

449 |

641 |

-147 |

192 |

75,336 |

142,76 |

|

Итого |

717960 |

725068 |

593472 |

7108 |

-131596 |

100,99 |

81,85 |

По итогам расчетов представленных в таблице 2 можно сделать следующие выводы о влиянии изменений величин отдельных элементов оборотных активов на отклонение их общей суммы, а также о степени рациональности структуры оборотных активов (наиболее рациональная, в целом рациональная, нерациональная) и причинах ее изменения. В 2014 году по сравнению с 2013 произошло снижение оборотных средств на 131596 тыс. руб. или на 18%. Это произошло за счет уменьшения запасов. Наличные денежные средства у предприятия в 2013 году увеличились на 72% или 3721 тыс.руб., в 2014 году также наблюдается увеличение на 579 тыс.руб..

Размер дебиторской задолженности за 2013 год увеличился на 20727 тыс. руб., что является негативным изменением и может быть вызвано проблемой с оплатой продукции либо активным предоставлением потребительского кредита покупателям, т.е. отвлечением части текущих активов и иммобилизации части оборотных средств из производственного процесса. В 2014 году наблюдается снижение по данной статье - 7936 тыс. руб. или на 2,4%.

Рассматривая дебиторскую задолженность ОАО «БМЗ», следует отметить, что предприятие на конец 2013 имеет пассивное сальдо (кредиторская задолженность больше дебиторской), а в 2014 году ситуация изменилась и предприятие имеет активное сальдо. Таким образом, предприятие теперь финансирует свою текущую деятельность за счет собственных средств. Далее рассмотрим структуру оборотных средств.

Таблица 3 - Анализ структуры оборотных активов

В процентах

|

Вид средств |

2012 год |

2013 год |

2014 год |

Отклонение |

|

|

2013 от 2012 |

2014 от 2013 |

||||

|

Запасы |

54,90 |

52,61 |

40,35 |

-2,28 |

-12,26 |

|

Налоги по приобретенным ценностям |

0,92 |

0,59 |

3,68 |

-0,33 |

3,09 |

|

Дебиторская задолженность |

42,97 |

45,41 |

54,14 |

2,44 |

8,73 |

|

Краткосрочные финансовые вложения |

0,42 |

0,11 |

0,13 |

-0,31 |

0,02 |

|

Денежные средства |

0,72 |

1,22 |

1,59 |

0,51 |

0,37 |

|

Прочие оборотные активы |

0,08 |

0,06 |

0,11 |

-0,02 |

0,05 |

|

Итого |

100,00 |

100,00 |

100,00 |

- |

- |

Как видно из таблицы 3 наибольший удельный вес в оборотных активах имеют запасы (более 40%) и дебиторская задолженность (более 40%). Доля запасов в составе оборотных активов в 2013 году снизилась на 2,28% и составила 52,61%. Доля дебиторской задолженности увеличилась на 2,44% и составила 45,41%. В 2014 году наблюдается обратная тенденция: удельный вес запасов снизился на 12,26 процентных пункта и составил 40,35%, а доля дебиторской задолженности увеличилась на 8,73 процентных пункта и составила 54,14%.

За исследуемый период краткосрочные финансовые вложения занимают менее 1% в оборотных активах, а денежные средства менее 2%. Это также означает, что предприятие не имеет высоколиквидных активов.

Абсолютный показатель оценки ликвидности предприятия - чистые оборотные активы, показывающие сумму оборотных активов, которые останутся у предприятия после погашения за их счет всех краткосрочных обязательств, и рассчитывающиеся по следующей формуле:

ЧОА = ОбА - КО (1)

где ЧОА - чистые оборотные активы;

ОбА - оборотные активы;

КО - краткосрочные обязательства, принимаемые в расчет для целей анализа (стр. 1500 - стр. 1530 - стр. 1540 бухгалтерского баланса).

ЧОА 2012 г = 717960 – 495983 = 221977 тыс. руб.

ЧОА 2013 г = 725068 – 438345 = 286723 тыс. руб.

ЧОА 2014 г = 321304 – 306993 = 286479 тыс. руб.

Рекомендуемое значение величины чистых оборотных активов - больше нуля, поскольку в самом общем случае у предприятия после погашения всех краткосрочных обязательств должны остаться оборотные средства для продолжения осуществления текущей деятельности. По полученным данным видно, что данное условие выполнялось во вех трех периодах.

От эффективного использования оборотных активов во многом зависят итоговые экономические и финансовые результаты деятельности предприятия.

Оценка эффективности использования оборотных активов осуществляется через показатели их оборачиваемости. Поскольку критерием оценки эффективности управления оборотными активами является фактор времени, используются показатели, отражающие длительность одного оборота в днях или скорость оборота.

Оборачиваемость оборотных активов может ускоряться или замедляться. При замедлении оборачиваемости в оборот вынужденно привлекаются дополнительные финансовые ресурсы. Ускорение оборачиваемости ведет к высвобождению части оборотных активов либо в виде материальных ресурсов, либо в виде денежных средств. В конечном итоге улучшаются платежеспособность и финансовое состояние предприятия.

Высвобождение оборотных активов в результате ускорения их оборачиваемости может быть абсолютным и относительным.

Абсолютное высвобождение (экономия) - это прямое уменьшение потребности в оборотных активах, когда тот же объем реализации продукции выполняется при меньшем объеме оборотных активов по сравнению с предыдущим периодом.

Относительное высвобождение означает, что при неизменной величине оборотных активов достигается больший объем реализации продукции. При этом темп роста объема выручки опережает темп роста величины оборотных активов.

Для оценки эффективности оборотных средств используется временной фактор. Чем дольше оборотные средства пребывают в одной и той же форме (денежной, товарной), тем при прочих равных условиях ниже эффективность их использования, и наоборот. Эффективность использования оборотных средств характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств.

Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации. Кругооборот средств завершается зачислением средств на расчетный счет предприятия.

Оборачиваемость оборотных средств неодинакова на предприятиях как одной, так и различных отраслей экономики. Это зависит от организации производства и сбыта продукции, размещения оборотных средств и других факторов.

Оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей: количеством оборотов за определенный период - год, полугодие, квартал (коэффициент оборачиваемости), длительностью одного оборота в днях, суммой занятых на предприятии оборотных средств на единицу продукции (коэффициент загрузки).

Количество оборотов за определенный период, или коэффициент оборачиваемости оборотных средств (Ко):

Ко = Вр / ОС (2)

где ОС - остатки оборотных средств (средние или на определенную дату)

Вр - объем товарной продукции

Оборачиваемость в днях позволяет установить в течение какого времени оборотные средства проходят все стадии кругооборота на данном предприятии. Уменьшение длительности одного оборота свидетельствует об улучшении использования оборотных средств.

Формула расчета оборачиваемости средств в расчетах выглядит следующим образом:

Обср.расч. = ВР / ДЗ (3)

где ВР - выручка от реализации

ДЗ - средняя величина дебиторской задолженности.

Данный показатель рассчитывается в оборотах. Если для анализа необходимо получить значение показателя в днях, то 365 дней необходимо разделить на количество оборотов.

Оборачиваемость запасов - показатель, характеризующий скорость потребления или реализации сырья или запасов.

На практике часто складывается ситуация, когда менеджеры-провизоры. опасаясь возможной нехватки товара и «недозарабатывания».создают избыточные запасы. чтобы подстраховаться, не задумываясь. что это приводит к излишним расходам. «замораживанию» средств и сокращению прибыли.

Грамотный руководитель избегает больших запасов с низкой оборачиваемостью, предпочитая высвобождать ресурсы путем ускорения оборачиваемости товара.

Оборачиваемости запасов

Обзап = ВР / ЗЗ (4)

где ВР - выручка от реализации

ЗЗ - средняя стоимость запасов и затрат

Оборачиваемость кредиторской задолженности – показатель связывающий сумму денег. которую организация должна вернуть кредиторам (в основном, поставщикам) к определенному сроку, и текущую величину закупок либо приобретенных у кредиторов товаров/услуг. Данный показатель бывает выражен в календарных днях, характеризующих средний срок оплаты за товары и/или услуги, приобретенные в кредит.

Высокая доля кредиторской задолженности снижает финансовую устойчивость и платежеспособность организации, однако кредиторская задолженность. если эта задолженность поставщикам и подрядчикам «дает» предприятию возможность пользоваться «бесплатными» деньгами на время ее существования.

Выгода предприятия заключается в разности величины процентов по кредиту равному сумме этой задолженности (если бы предприятие брало эти деньги в банке под проценты).за время пребывания задолженности на балансе предприятия. и величины этой кредиторской задолженности.

Формула оборачиваемости кредиторской задолженности:

Обкз = ВР / КЗ (5)

где КЗ - средняя кредиторская задолженность

ВР - себестоимость реализации, либо выручка от реализации

Скорость оборота собственного капитала отражает активность использования денежных средств. Низкое значение этого показателя свидетельствует о бездействии части собственных средств. Увеличение оборачиваемости говорит о том, что собственные средства предприятия вводятся в оборот.

Скорость оборота собственного капитала:

ОБск = ВР / СК (6)

Операционный цикл равен времени между закупкой сырья и материалов или товаров и получением выручки от реализации продукции.

ОЦпрод = ОБср.расч + Обзас (7)

Финансовый цикл - начинается с момента оплаты поставщикам материалов (погашение кредиторской задолженности), заканчивается в момент получения денег от покупателей за отгруженную продукцию (погашение дебиторской задолженности).

ФЦ = ОЦпрод – Обкз (8)

где ОЦпрод - продолжительность операционного цикла (в днях)

Обкз - Оборачиваемость кредиторской задолженности (в днях)

Таблица 4 - Анализ оборачиваемости оборотных средств

|

Показатель |

2012 год |

2013 год |

2014 год |

Отклонение |

|

|

2013 от 2012 |

2014 от 2013 |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Выручка, тыс. руб. |

1225510 |

958464 |

1010270 |

-267046 |

51806 |

|

2. Оборотные средства (среднее значение), тыс. руб. |

665995,5 |

721514 |

659270 |

55518,5 |

-62244 |

|

3. Дебиторская задолженность (среднее значение), тыс. руб. |

287089,5 |

318876,5 |

325272 |

31787 |

6395,5 |

|

4. Кредиторская задолженность (среднее значение), тыс. руб. |

441331,5 |

445716 |

356035 |

4384,5 |

-89681,5 |

|

5. Запасы (среднее значение), тыс. руб. |

363276 |

387796 |

310459 |

24520 |

-77337,5 |

|

6. Собственный капитал (среднее значение), тыс. руб. |

69073,5 |

99181 |

118856 |

30107,5 |

19675 |

|

7. Коэффициент оборачиваемости оборотных средств, п.1/п.2 |

1,8 |

1,3 |

1,5 |

-0,5 |

0,2 |

|

8. Длительность одного оборота оборотных средств, в днях, 365/п.7 |

198,4 |

274,8 |

238,2 |

76,4 |

-36,6 |

|

9. Коэффициент оборачиваемости средств в расчетах, п.1/п.3. |

4,3 |

3,0 |

3,1 |

-1,3 |

0,1 |

|

10. Оборачиваемость средств в расчетах, дни, 365/п.9 |

85,5 |

121,4 |

117,5 |

35,9 |

-3,9 |

|

11. Коэффициент оборачиваемости запасов, п.1/п.5 |

3,4 |

2,5 |

3,3 |

-0,9 |

0,8 |

|

12. Оборачиваемость запасов, дни, 365/п.11 |

108,2 |

147,7 |

112,2 |

39,5 |

-35,5 |

|

13. Коэффициент оборачиваемости кредиторской задолженности, п.1/п.4 |

2,8 |

2,2 |

2,8 |

-0,6 |

0,7 |

|

14. Оборачиваемость кредиторской задолженности, дни, 365/п.13 |

131,4 |

169,7 |

128,6 |

38,3 |

-41,1 |

|

15. Коэффициент оборачиваемости собственного капитала, п.1/п.6 |

17,7 |

9,7 |

8,5 |

-8,1 |

-1,2 |

|

16. Оборачиваемость собственного капитала, дни, 365/п.15 |

20,6 |

37,8 |

42,9 |

17,2 |

5,2 |

|

17. Продолжительность операционного цикла, дни, п.10 + п.12 |

193,7 |

269,1 |

229,7 |

75,4 |

-39,4 |

|

18. Продолжительность финансового цикла, дни, п17 - п.14 |

62,3 |

99,4 |

101,1 |

37,1 |

1,7 |

Длительность одного оборота оборотных средств в 2013 году по сравнению с 2012 годом увеличилась на 76,4 дней, а в 2014 году по сравнению с 2013 годом снизилась на 36,6 дней, что является положительным фактором для предприятия. Оборачиваемость средств в расчетах в 2013 году увеличилась на 35,9 дней, что является негативным фактором для предприятия. В 2014 году по сравнению с 2013 годом наблюдается незначительное снижение данного показателя – на 4 дня.

Поскольку оборачиваемость кредиторской задолженности больше оборачиваемости дебиторской задолженности то такое положение дел можно назвать положительным фактором в деятельности предприятия

Оборачиваемость запасов стала больше в 2013 году на 39,5дней что является отрицательным фактором. Оборачиваемость собственного капитала увеличилась в 2013 году по сравнению с 2012 годом на 17,2 дня, а в 2014 году по сравнению с 2013 годом на 5,2 дня, что говорит о увеличении ввода денежных средств в оборот. Уменьшение операционного цикла с269,1 дней в 2013 году дня до 229,7 дней в 2014 году при прочих равных условиях положительно характеризует деятельность организации. За исследуемый период наблюдается тенденция увеличения финансового цикла, что характеризует негативную финансовую дисциплину на предприятии.

В процессе факторного анализа идет построение многофакторной зависимости с последующим анализом и выявлением влияния каждого отдельного фактора на конечный результат. Любой факторный анализ начинается с моделирования многофакторной модели. Сущность построения модели заключается в создании конкретной математической зависимости между факторами.

Для наглядности расчета эффективности использования оборотных средств, сведем показатели в таблицу.

Таблица 5 – Данные для факторного анализа эффективности использования оборотных средств

|

№п/п |

Показатели |

2011 год |

2012 год |

2013 год |

2014 год |

|

1. |

Выручка от продаж, тыс. руб. |

1302041 |

1225510 |

958464 |

1010270 |

|

2. |

Среднегодовой остаток оборотных средств, тыс. руб. |

544917 |

665995,5 |

721514 |

659270 |

|

3. |

Чистая прибыль, тыс. руб. |

35247 |

30389 |

29826 |

9524 |

|

4 |

Коэффициент оборачиваемости оборотных средств (п.1/п.2) |

2,39 |

1,84 |

1,33 |

1,53 |

|

5. |

Длительность одного оборота, дни (п.2*365/п.1) |

152,76 |

198,36 |

274,77 |

238,19 |

|

6 |

Коэффициент загрузки оборотных средств (п.2/п.1) |

0,42 |

0,54 |

0,75 |

0,65 |

|

7. |

Рентабельность оборотных средств (п.3/п.2), % |

0,06 |

0,05 |

0,04 |

0,01 |

|

8 |

Среднедневная выручка, тыс.руб. |

3567,2 |

3357,6 |

2625,9 |

2767,9 |

Сумма средств вовлеченных в оборот определяется путем умножения числа дней замедления оборачиваемости на однодневный оборот по выручке от продаж отчетного периода.

ΔОС = Вр : Д (Доб1 – Доб0) (9)

где Доб1 - длительность оборота оборотных средств за отчетный период (в днях),

Доб0 - длительность оборота оборотных средств за базовый период (в днях)

2012 год: ΔOC = 1302041 / 365 х (198,36 – 152,76) = 162668,8 тыс.руб.

2013 год: ΔOC = 1225510 / 365 х (274,77 – 198,36) = 256545,8 тыс.руб.

2014 год: ΔOC = 958464 / 365 х (238,19 - 274,77) = -96050,9 тыс.руб.

Влияние среднего остатка оборотных средств на объем реализованной продукции

Вр = (OC1 - OC0)Kоб0 (10)

2012 год: Вр = (665995,5 - 544917)2,39 = 289308,6 тыс.руб.

2013 год: Вр = (721514 - 665995,5)1,84 = 102160,6тыс.руб.

2014 год: Вр = (659270 - 721514)1,33 = -82685,2 тыс.руб.

Влияние скорости обращения оборотных средств на объем реализованной продукции

Вр = (Kоб1 - Kоб0)CO1 (11)

2012 год: Вр = (1,84 – 2,39)665995,5 = -365839,6 тыс.руб.

2013 год: Вр = (1,33–1,84)544917 = -369206,6 тыс.руб.

2014 год: Вр = (1,53 – 1,33)659270 = 134491,3 тыс.руб.

Экономический эффект от изменения оборачиваемости оборотных активов, который характеризует их высвобождение из оборота в результате повышения его скорости или их дополнительное привлечение в оборот в результате замедления его скорости и рассчитывается следующим образом:

+/- Э = (Тоба1 - Тоба0) x ВРд1, (12)

где +/- Э - величина экономического эффекта от изменения оборачиваемости оборотных активов;

Тоба1 и Тоба0 - средняя продолжительность одного оборота оборотных активов (в днях) в отчетном и предыдущем периодах соответственно;

ВРд1 - среднедневная выручка (нетто) от продаж в отчетном периоде.

При этом могут иметь место три следующие ситуации, связанные со значением экономического эффекта от изменения оборачиваемости оборотных активов:

1) Тоба1< Тоба0 -> Э < 0, т.е. произошло высвобождение оборотных активов из оборота в результате повышения интенсивности их использования;

2) Тоба1> Тоба0 -> Э > 0, т.е. произошло дополнительное привлечение оборотных активов в оборот в результате понижения интенсивности их использования;

3) Тоба1 = Тоба0 -> Э = 0, т.е. не произошло высвобождение или дополнительное привлечение оборотных активов в оборот, поскольку интенсивность их использования осталась на прежнем уровне.

Рассчитаем экономический эффект по данным исследуемого предприятия:

2012: +/- Э = (198,36-152,76)х3357,6=153107,5 тыс.руб.

2013: +/- Э = (274,77-198,36)х2625,9=200642,9 тыс.руб.

2014: +/- Э = (238,19-274,77)х2767,9=-101242,6 тыс.руб.

Полученные результаты свидетельствуют о том, что произошло дополнительное привлечение оборотных активов в оборот в результате понижения интенсивности их использования. Это связано с тем, что длительность одного оборота оборотных активов в последние три года увеличивалась.

3 Предложения и рекомендации по совершенствованию управления оборотными средствами

Управление оборотными активами, как это показано выше, напрямую связано с финансовой устойчивостью предприятия, на которую оказывают влияние различные факторы - положение предприятия на товарном рынке; производство и выпуск дешевой, пользующейся спросом продукции; его потенциал в деловом сотрудничестве; степень зависимости от внешних кредиторов и инвесторов; наличие неплатежеспособных дебиторов; эффективность хозяйственных и финансовых операций и другие.

Эффективное управление оборотными активами организации является одним из аспектов успешного функционирования хозяйствующего субъекта, а следовательно, и экономики в целом. Любой хозяйствующий субъект в условиях рыночной экономики стремится максимально использовать имеющиеся средства, а ускорение оборачиваемости активов предприятия уменьшает потребность в них. В результате, управляя оборотными активами, организация получает возможность в меньшей степени зависеть от внешних источников получения денежных средств и повысить свою ликвидность.

Управление оборотными активами ОАО «БМЗ»включает систематический контроль за их сохранностью и эффективностью использования посредством ревизий и обследований на основе статистических данных, оперативной и бухгалтерской отчетности.

Политика управления оборотными капиталом представляет собой часть финансовой стратегии организации, содержащейся в рационализации оборота активов и оптимизации структуры их финансирования. Оборотный капитал, в зависимости от конкретных условий хозяйственно-финансовой деятельности, может изменять свой объем, но никогда полностью не покидает организацию.

Оборотный капитал обеспечивает формирование оборотных активов организации, основными элементами которого являются запасы, дебиторская задолженность и денежные средства.

Важнейшим элементом оборотных активов ОАО «БМЗ» являются запасы, так как они составляют более 40% в составе оборотных активов. Разработка политики управления запасами сводится к определению их оптимального уровня, что позволяет высвободить значительные оборотные средства, замороженные в неликвидных запасах, что в конечном итоге повышает эффективность деятельности организации.

Управление запасами – создание и регулирование резервов, запасов в целях обеспечения непрерывности и надежности процесса реализации, предотвращения сбоев ввиду отсутствия материальных и финансовых ресурсов. Управление запасами состоит в формировании такой структуры запасов и определении такого порядка пополнения и расходования запасов, при которых затраты на их хранение будут минимальными, а прибыль от реализации товаров – максимальной [7].

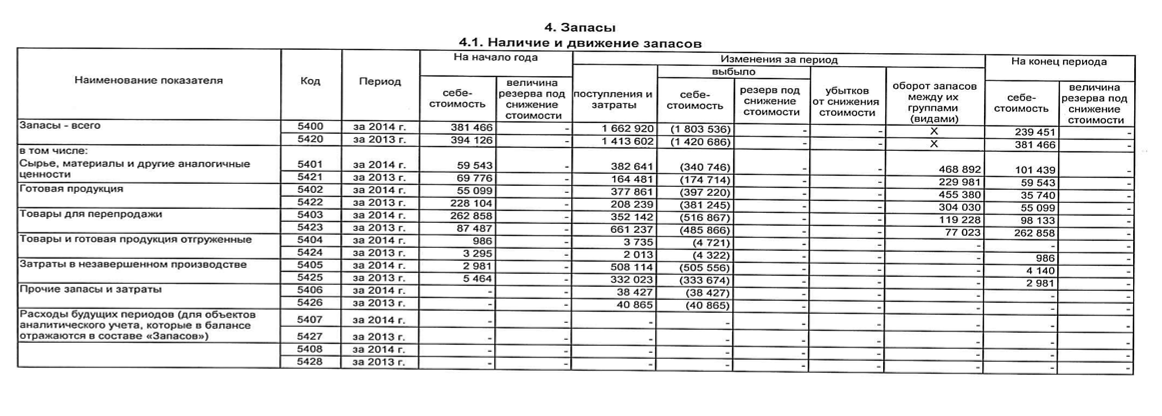

На первом этапе управления следует провести анализ запасов предприятия. Проведем анализ запасов по данным Приложения 3.

Таблица 6 - Анализ состава и динамики запасов

|

Запасы |

На конец года, тыс. руб. |

Отклонение, тыс.руб. |

Темп роста, % |

||||

|

2012 |

2013 |

2014 |

2013 от 2012 |

2014 от 2013 |

2013 от 2012 |

2014 от 2013 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Сырье и материалы |

69776 |

59543 |

101439 |

-10233 |

41896 |

85,3 |

170,4 |

|

Готовая продукция |

228104 |

55099 |

35740 |

-173005 |

-19359 |

24,2 |

64,9 |

|

Товары для перепродажи |

87487 |

262858 |

98133 |

175371 |

-164725 |

300,5 |

37,3 |

|

Товары и готовая продукция отгруженные |

3295 |

986 |

- |

-2309 |

-986 |

29,9 |

- |

|

Затраты в незавершенном производстве |

5464 |

2981 |

4140 |

-2483 |

1159 |

54,6 |

138,9 |

|

Всего |

394126 |

381466 |

239451 |

-12660 |

-142015 |

96,8 |

62,8 |

Таблица 7 - Анализ структуры запасов

|

Запасы |

2012 год |

2013 год |

2014 год |

Отклонение, тыс.руб. |

|

|

2013 от 2012 |

2014 от 2013 |

||||

|

Сырье и материалы |

17,70 |

15,61 |

42,36 |

-2,09 |

26,75 |

|

Готовая продукция |

57,88 |

14,44 |

14,93 |

-43,43 |

0,48 |

|

Товары для перепродажи |

22,20 |

68,91 |

40,98 |

46,71 |

-27,92 |

|

Товары и готовая продукция отгруженные |

0,84 |

0,26 |

0,00 |

-0,58 |

-0,26 |

|

Затраты в незавершенном производстве |

1,39 |

0,78 |

1,73 |

-0,60 |

0,95 |

|

Всего |

100 |

100 |

100 |

- |

- |

За исследуемый период наблюдается тенденция к снижению запасов, это также подтверждают расчеты, произведенные во втором разделе.

В 2013 году стоимость запасов снизилась на 3,2%, в 2014 году – на 33,2%. В основном произошло снижение по статьям «Готовая продукция» и «Товары для перепродажи». Эти же статьи занимают наибольший удельный вес в составе запасов. Следовательно, предприятию необходимо осуществлять за ними контроль.

Для пополнения оборотных средств Общество широко использует дополнительные источники в виде кредитов. Основными кредиторами ОАО «БМЗ» являются Оренбургское отделение №8623 Сбербанка РФ и ОИКБ «Русь» (ООО).

На втором этапе определяют цели формирования запасов и их оптимальная структура, поскольку финансовый результат деятельности организации во многом зависит от правильности и своевременности определения рационального уровня товарных запасов. Однако нельзя допускать снижения количества товарных запасов до уровня, который может привести к перебоям в торговле отдельными товарами. Следует отметить, что замедление реализации, неравномерность пополнения товарных запасов или завоз товаров в количестве, превышающем потребности предприятия может привести к снижению оборачиваемости оборотных средств, а следовательно, и к ухудшению финансового положения фирмы. Кроме того, следствием длительного хранения может стать накапливание труднореализуемых и неходовых товаров; излишние запасы вызывают дополнительные потери, увеличение потребности в кредитах и рост расходов по выплате процентов по ним, что в совокупности ухудшает общее финансовое состояние организаций [8].

Для оперативного управления запасами можно применять «систему АВС», где производится группировка запасов исходя из цен их реализации, частоты выбытия в сферу потребления и отрицательных последствий их нехватки для производства и оборота. Эта модель может изменяться под потребности организации и включать большее количество групп, чем предполагает «система АВС».

Еще одной составляющей оборотных активов является дебиторская задолженность. Политика управления дебиторской задолженностью – это часть общей политики управления оборотными активами и маркетинговой политики предприятия, направленной на расширение объема реализации продукции и заключающейся в оптимизации общего размера этой задолженности и обеспечении своевременной ее инкассации.

Как отмечает А.А. Максютов, управление дебиторскими долгами предполагает решение следующего комплекса задач [12]:

1. Анализ и контроль динамики показателей ликвидности, кредитоспособности дебиторов с составлением их рейтинга и портфеля дебиторских счетов.

2. Определение оптимального, максимально приближенного к среднерыночным показателям периода погашения дебиторских долгов. Задача возникает из-за того, что жесткий срок погашения приведет к оттоку клиентов к конкурентам. Большие сроки погашения уменьшают приток денежной наличности, увеличивают риски неплатежей, а значит, и размеры страховых фондов.

3. Расчеты показателей поступления денежной наличности в соотношениях с показателями выручки от реализации продукции, а также поступившей денежной наличности – в соотношении с общими суммами долгов.

4. Составление отчета о дебиторских счетах, выявление отрицательных факторов, условий и разработка мероприятий по улучшению позиций предприятия по работе с долгами. Для успешного управления дебиторской задолженностью необходимо сформировать систему кредитных условий.

В ходе анализа было выявлено, что дебиторская задолженность исследуемого предприятия на конец года составляет 321 304 тыс. руб. Наибольший удельный вес в составе задолженности приходится на ОсОО «Автомаш-Радиатор» (48,4%), ООО «Торговый дом ЮгАгроПромСервис» (6,6%), ОАО «Минский тракторный завод» - предоплата за тракторы (8,9%).

Кредиторская задолженность на конец года составляет 281 960 тыс. руб., в том числе ОсОО «Автомаш-Радиатор» (32,6 %), ОАО «Минский тракторный завод» (25,6 %),ООО «РусБслАгро» (24,4%).

Просроченной задолженности по выплате заработной платы, налогов и взносов общество в течение 2014 года не имело и не имеет на 01.01.2015 г.

ОАО «БМЗ» осуществляет внешнеэкономическую деятельность посредством экспорта и импорта товаров и продукции собственного производства.

Основные покупатели: ОсОО «Автомаш-Радиатор» (Киргизия), ОАО «Амкодор-Управляющая компания холдинга», ООО «Радиатор Лэнд» (Республика Беларусь); ТОО «Аксуат», ТОО Агроснабженческая компания «Аском», ТОО «МТЗ-БатысСервис», ИП «Жинис» (Казахстан), ТПК «Омега-Автопоставка» (Украина). Основные поставщики: ОАО «Минский тракторный завод», ОАО "Бобруйский завод тракторных деталей и агрегатов", ОДО "ДОРМАШЭКСПО" (Республика Беларусь); ОсОО «Автомаш-Радиатор» (Киргизия).

Предприятию необходимо пересмотреть условия договоров поставок. Предпринимать меры по снижению дебиторской задолженности, так как на предприятии наблюдается ее значительный рост.

В целом следует отметить, что важной задачей управления оборотными средствами выступает определение потребности организации в оборотных активах, поскольку они призваны обеспечивать непрерывность производственного процесса, что в настоящее время является одной из основных задач финансового менеджмента.

В ОАО «БМЗ» проводятся мероприятия с перспективой дальнейшего развития, увеличения ассортимента выпускаемой продукции, расширения сферы оказываемых услуг, модернизации существующего производственного оборудования, минимизации производственных затрат, рационального использования трудовых и материальных ресурсов.

Заключение

Оборотные средства представляют собой авансируемую в денежной форме стоимость для планомерного образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих выполнение предприятием производственной программы и своевременность осуществления расчетов. Постоянное движение оборотных средств является основой бесперебойного процесса производства и обращения. Это важнейшая функция оборотных средств - производственная.

Оборотные средства являются одной из основных финансовых категорий, оказывающих существенное влияние на сферу производства, сферу обращения, состояние расчетов в народном хозяйстве и, тем самым, на денежное обращение в стране, выполняют свою вторую функцию - платежно-расчетную. В условиях перехода к рыночной экономике у большинства предприятий состояние оборотных средств серьезно ухудшилось вследствие не только локальных, но и общих причин: разрушение единого экономического пространства, падение уровня производства, рост цен и т. д. Управление оборотными средствами напрямую связано с механизмом определения плановой потребности предприятия в них, их нормированием. Для предприятия важно правильно определить оптимальную потребность в оборотных средствах, что позволит с минимальными издержками получать прибыль, запланированную при данном объеме производства. Занижение величины оборотных средств влечет за собой неустойчивое финансовое состояние, перебои в производственном процессе и, как следствие, снижение объема производства и прибыли. В свою очередь, завышение размера оборотных средств снижает возможности предприятия производить капитальные затраты по расширению производства. [20]

В работе рассмотрены оборотные активы ОАО «Бузулукский механический завод». В 2014 году по сравнению с 2013 произошло снижение оборотных средств на 131596 тыс. руб. или на 18%. Это произошло за счет уменьшения запасов. Наличные денежные средства у предприятия в 2013 году увеличились на 72% или 3721 тыс.руб., в 2014 году также наблюдается увеличение на 579 тыс.руб..

Наибольший удельный вес в оборотных активах имеют запасы (более 40%) и дебиторская задолженность (более 40%). Доля запасов в составе оборотных активов в 2013 году снизилась на 2,28% и составила 52,61%. Доля дебиторской задолженности увеличилась на 2,44% и составила 45,41%. В 2014 году наблюдается обратная тенденция: удельный вес запасов снизился на 12,26 процентных пункта и составил 40,35%, а доля дебиторской задолженности увеличилась на 8,73 процентных пункта и составила 54,14%.

Длительность одного оборота оборотных средств в 2013 году по сравнению с 2012 годом увеличилась на 76,4 дней, а в 2014 году по сравнению с 2013 годом снизилась на 36,6 дней, что является положительным фактором для предприятия. Оборачиваемость средств в расчетах в 2013 году увеличилась на 35,9 дней, что является негативным фактором для предприятия. В 2014 году по сравнению с 2013 годом наблюдается незначительное снижение данного показателя – на 4 дня.

В целом, можно сказать, что оборотные активы ОАО «БМЗ» используются эффективно. Результаты, полученные в ходе выполнения выпускной квалификационной работы свидетельствуют о том, что произошло высвобождение оборотных активов из оборота в результате повышения интенсивности их использования. Это связано с тем, что длительность одного оборота оборотных активов в последние три года снижалась.

Для ОАО «БМЗ» можно посоветовать, увеличения собственного капитала, увеличения общего оборота капитала и рентабельного ассортимента продукции. [21]

Список использованной литературы

- Илышева, Н.Н., Крылов, С.И. Анализ в управлении финансовым состоянием коммерческой организации / М.: Финансы и статистика; ИНФРА-М, 2008. – 240 с. - ISBN: 978-5-394-00178-9

- Карпова, В.В. Бухгалтерский учет и отчетность предприятий и организаций: справочник/ В.В., Карпова.– М.: МИЭМП, 2010. – 112 с. - ISBN 978-5-91131-818-5

- Любушин, Н.П. Комплексный экономический анализ хозяйственной деятельности: учеб пособие/ Н.П. Любушин.– 2-е изд., перераб. и доп. - М.: Юнити-Дана, 2010. -448 с. - ISBN 978-5-85971-744-6

- Чернышева, Ю. Г. Комплексный экономический анализ хозяйственной деятельности: учебное пособие / Ю. Г. Чернышева, А. Л. Кочергин. - Ростов-на-Дону : Феникс, 2009. - 443 с. - ISBN 978-5-222-11332-5.

- Шеремет, А.Д. Методика финансового анализа/ А.Д. Шеремет, Е.В. Негашев. – М.: ИНФРА-М, 2010. – 208 с. – ISBN: 978-5-369-00515-6

- Стоянова, Е. С. Управление оборотным капиталом. Учебно-практическое пособие. - М.: Перспектива, 2008. - 127 с.

- Бочаров, В. В. Управление денежным оборотом предприятий и корпораций. Учебное пособие – М.: «Финансы и статистика», 2011.- 558 с. ISBN 5-901386-48-5

- Хохлов, В.В. Особенности управления оборотных капиталов российских предприятий. Учебное пособие – М.: Высшая школа, 2010г. – 368 с. ISBN 5-896426-89-3

- Алексеева Г.И., Парагульнов А.М. Актуальные аспекты учета и управления дебиторской задолженностью в современных условиях // Международный бухгалтерский учет. 2011. N 20. С. 46 - 50.

- Задковский И.В. Финансы предприятий: Учеб.пособие. 4-е изд., перераб. и доп. М.: КноРус, 2009. С. 57.

- Когденко В.Г. Экономический анализ: Учеб.пособие. 2-е изд., перераб. и доп. М.: ЮНИТИ-ДАНА, 2009. 392 с.

- Олександренко И.В. Методические подходы к диагностике оборотных активов предприятия // БИ . 2014. №2. URL: http://cyberleninka.ru/article/n/metodicheskie-podhody-k-diagnostike-oborotnyh-aktivov-predpriyatiya (дата обращения: 16.06.2015).

- Купрюшина О.М., Фоменко О.М. Реализация системного подхода к экономическому анализу кредиторской задолженности организации // Экономический анализ: теория и практика. 2010. N 21. С. 15 - 19.

- Мездриков Ю.В. Аналитическое обеспечение управления дебиторской задолженностью // Экономический анализ: теория и практика. 2008. N 5. С. 39 - 45.

- О несостоятельности (банкротстве): Федеральный закон от 26.10.2002 N 127-ФЗ (в ред. от 29.12.2012, с изм. от 30.12.2012).

- Райзберг Б.А. Современный социоэкономический словарь. М.: ИНФРА-М, 2012. 629 с.

- Абдукаримов И.Т., Абдукаримова Л. Г. Мониторинг и анализ оборотных средств на основе бухгалтерской (финансовой) отчетности коммерческих предприятий // Социально-экономические явления и процессы . 2013. №5 (051). URL: http://cyberleninka.ru/article/n/monitoring-i-analiz-oborotnyh-sredstv-na-osnove-buhgalterskoy-finansovoy-otchetnosti-kommercheskih-predpriyatiy (дата обращения: 18.06.2015).

- Гермалович Н.А. Анализ хозяйственной деятельности предприятия /Н.А. Гермалович. – М: Финансы и статистика, 2011. – 346 с.

- Гиляровская Л.Т. Комплексный экономический анализ хозяйственной деятельности / Л.Т. Гиляровская и др. – М.: ТК Велби, Проспект, 2011. – 360 с.

- Донцова Л.В. Анализ финансовой отчетности: Практикум/ Л.В. Донцова, Н.А. Никифорова. – M.: Издательство «Дело и Сервис», 2011. – 144 с.

- Донцова Л.В. Анализ финансовой отчетности: учебник / Л.В. Донцова, Н.А. Никифорова. – 4-е изд., перераб. и доп. – М.: Издательство «Дело и Сервис», 2011. – 368 с.

- Ковалев В.В. Анализ хозяйственной деятельности предприятия / В.В. Ковалев, О.Н. Волкова: Учебник. – M.: OOO «ТК Велби», 2010. – 424 с.

- Безрукова Т.Л., Шанин И.И., Якунина А.П. Управление оборотными активами // Успехи современного естествознания . 2015. №1-1. URL: http://cyberleninka.ru/article/n/upravlenie-oborotnymi-aktivami (дата обращения: 18.06.2015).

- Комплексный экономический анализ хозяйственной деятельности: учебное пособие / А.И. Алексеева, и др. – М.: Финансы и статистика, 2010. – 672с.

- Подъяблонская Л.М. Финансовая устойчивость и оценка несостоятельности предприятий /Л.М. Подъяблонская//Финансы. – 2010. – №12. – С. 18 – 20.

- Пястолов С.М. Экономический анализ деятельности предприятия: учебник /С.М. Пястолов. – М.: Академический Проект, 2010. – 576 с.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия: учебник/Г.В. Савицкая. – Минск: ООО «Новое знание», 2010. – 688 с.

- Шеремет А.Д. Комплексный анализ хозяйственной деятельности: учебник / А.Д. Шеремет. – М.: ИНФРА-М, 2011. – 415 с.

- Шеремет А.Д. Методика финансового анализа: учебник /А.Д. Шеремет. – М.: ИНФРА-М, 2011. – 456 с.

- Экономический анализ/Под ред. О.Н. Соколовой. – М.: ИНФРА-М, 2011. – 320 с

Приложение 1

Приложение 2

Приложение 3

- Налоговый учет по налогу на прибыль

- Понятие и виды наследования (Актуальные проблемы наследования)

- Структура органов местного самоуправления и оценка их деятельности

- Эффективность менеджмента организации ( Деятельность гостиничных)

- Мотивация и ее теории (Теория иерархии потребностей Абрахама Маслоу)

- Действие права (Гражданско-правовой)

- Понятие и классификация юридических фактов (История возникновения и развития понятия «юридический факт»)

- Маркетинговый подход к ценообразованию и ценовой политикой предприятия.

- Теория государства и права (Уголовно-правовой)

- Понятие системы права и ее элементы

- Задачи нотариата (Понятие нотариата )

- Франчайзинг как особый вид вертикальных ограничений