Оборотные активы предприятия

Содержание:

Введение

Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования - одно из главных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования.

В условиях изменчивости рыночной инфраструктуры, насыщения потребительского рынка и роста конкуренции, важное место в текущей повседневной работе предприятия розничной торговли занимает управление оборотными активами, т.к. именно здесь часто кроются основные причины успехов и неудач всех коммерческих операций. В конечном итоге, рациональное использование оборотных активов в условиях их дефицита является одним из приоритетных направлений деятельности каждого предприятия в настоящее время. Эти обстоятельства предопределили актуальность и выбор темы исследования.

Целью курсовой работы является анализ оборотного капитала на примере предприятия розничной торговли ООО «Двери «Волховец»».

В соответствии с поставленной целью в курсовой работе решаются следующие задачи:

- рассмотрены теоретические основы анализа и управления оборотными средствами предприятия;

- проведена оценка состояния и эффективности использования оборотных активов предприятия;

- проведено обоснование целесообразности применения системы показателей для определения эффективности использования оборотных активов;

- дана оценка эффективности управления текущими оборотными средствами предприятия;

- рассмотрено управление оборотными средствами предприятия путем планирования и определение потребности в оборотных средствах на краткосрочную перспективу;

- разработаны рекомендации по повышению эффективности использования оборотных средств на предприятии розничной торговли.

Объектом исследования является предприятие розничной торговли города Новгорода ООО «Двери «Волховец»», которое специализируется на фирменной торговли дверей ЗАО «Волховец».

Предметом исследования являются оборотные средства предприятия ООО «Двери «Волховец»» за 2013-2015 гг.

Курсовая работа состоит из введения, трех основных частей, заключения, списка использованных источников.

Глава 1 Теоретические аспекты анализа оборотного капитала

1.1 Понятие, классификация, состав и структура оборотных средств

В процессе создания готового продукта наряду с основными средствами производства участвуют предметы труда, которые в отличие от основных средств потребляются полностью и в полном объеме отражаются в стоимости конечного продукта, изменяя при этом свою натурально-вещественную форму или (в зависимости от отрасли производства) физико-химические свойства. В связи с тем, что они расходуются в каждом постоянно возобновляемом производственном цикле, то есть участвующие в обороте средств предприятия, их называют оборотными средствами, или оборотными активами, предприятия.

Оборотные средства предприятия – это совокупность денежных и материальных средств, авансированных в средства производства, однократно участвующих в производственном процессе и полностью переносящих свою стоимость на готовый продукт[1].

Оборотными средствами (текущими активами) являются активы, которые могут быть в течение одного производственного цикла либо одного года превращены в денежные средства – такое определение дает академик Поляк Г.Б.

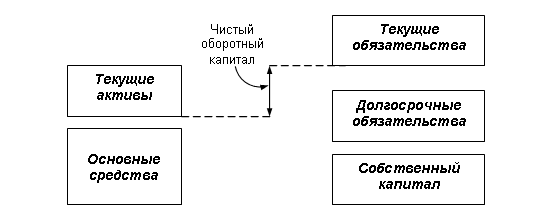

Чистый оборотный капитал определяется как разность между текущими активами (оборотными средствами) и текущими обязательствами (кредиторской задолженностью) и показывает, в каком размере текущие активы покрываются долгосрочными источниками средств (Рис. 1.1). Аналог этого показателя в отечественной практике – величина собственных оборотных средств.

Оборотные средства могут быть охарактеризованы с различных позиций, однако основными характеристиками являются их ликвидность, объем и структура.

Рисунок 1.1 - Логика взаимосвязи между активами и

источниками их покрытия

Оборотные средства (оборотные активы) обеспечивают непрерывность и ритмичность всех процессов, протекающих на предприятии: снабжения, производства, сбыта финансирования. В России в оборотных средствах сосредоточенно до 40 % всех ресурсов предприятий. Оборотные средства предприятия постоянно находятся в движении, совершая кругооборот. Кругооборот начинается с оплаты денежными средствами необходимых предприятию материальных ресурсов, а заканчивается возвратом всех затрат на всем пути движения средств в виде выручки от реализации готовой продукции. Затем цикл повторяется. Таким образом, в процессе кругооборота оборотные средства последовательно проходят следующие стадии:

- денежная – на этой стадии денежные средства финансируются в необходимые предметы труда;

- производственная – на этой стадии происходит качественное изменение предметов труда в готовую продукцию, то есть осуществляется непосредственно процесс производства;

- товарная – стадия нахождения оборотных средств в предметах труда и готовой продукции[2].

Оборотные средства в процессе движения одновременно находятся на всех стадиях и во всех формах. При этом достигается непрерывный и ритмичный процесс производства на предприятии.

В практике планирования, учета и анализа оборотный капитал группируется по следующим признакам:

- в зависимости от функциональной роли в процессе производства - оборотные производственные фонды (средства) и фонды обращения;

- в зависимости от практики контроля, планирования и управления - нормируемые оборотные средства и ненормируемые оборотные средства;

- в зависимости от источников формирования оборотного капитала - собственный оборотный капитал и заемный оборотный капитал;

- в зависимости от ликвидности (скорости превращения в денежные средства) - абсолютно ликвидные средства, быстро реализуемые оборотные средства, медленно реализуемые оборотные средства;

- в зависимости от степени риска вложения капитала - оборотный капитал с минимальным риском вложений, оборотный капитал с малым риском вложений, оборотный капитал со средним риском вложений, оборотный капитал с высоким риском вложений;

- в зависимости от стандартов учета и отражения в балансе предприятия - оборотные средства в запасах, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы;

- в зависимости от материально-вещественного содержания - предметы труда, готовая продукция и товары, денежные средства и средства в расчетах.

Деление оборотных средств на оборотные производственные фонды и фонды обращения обусловлено наличием двух сфер кругооборота средств – сферы производства и сферы обращения. Экономическое содержание оборотных производственных фондов воплощено в предметах труда, которые, обслуживания производственный процесс, то есть являясь объектом приложения средств труда и рабочей силы, трансформируются в готовый продукт, полностью перенося на него свою стоимость. Экономическое содержание фондов обращения воплощено в готовой продукции, денежных средствах и средствах в расчетах, обслуживающих процесс обращения общественного продукта .

В балансе предприятия оборотные средства отражаются во втором разделе актива баланса «Оборотные активы».

1.2 Показатели, характеризующие состояние и эффективность использования оборотных средств

Целевой установкой политики управления оборотным капиталом является определение объема и структуры текущих активов, источников их покрытия и соотношения между ними, достаточного для обеспечения долгосрочной производственной и эффективной финансовой деятельности предприятия. Взаимосвязь данных факторов и результатных показателей достаточно очевидна. Хроническое неисполнение обязательств перед кредиторами может привести к разрыву экономических связей со всеми вытекающими отсюда последствиями .

Сформулированная целевая установка имеет стратегический характер; не менее важным является поддержание оборотных средств в размере, оптимизирующем управление текущей деятельностью. С позиции повседневной деятельности важнейшей финансово-хозяйственной характеристикой предприятия является его ликвидность, то есть способность вовремя гасить краткосрочную кредиторскую задолженность. Для любого предприятия достаточный уровень ликвидности является одной из важнейших характеристик стабильности хозяйственной деятельности. Потеря ликвидности чревата не только дополнительными издержками, но и периодическими остановками производственного процесса.

Та᠋ки᠋м о᠋бр᠋а᠋зо᠋м, по᠋л᠋и᠋ти᠋ка᠋ упр᠋а᠋в᠋л᠋е᠋н᠋и᠋я о᠋бо᠋р᠋о᠋тн᠋ым ка᠋пи᠋та᠋л᠋о᠋м до᠋л᠋жн᠋а᠋ о᠋бе᠋с᠋пе᠋чи᠋ть по᠋и᠋с᠋к ко᠋мпр᠋о᠋ми᠋с᠋с᠋а᠋ ме᠋жду р᠋и᠋с᠋ко᠋м по᠋те᠋р᠋и᠋ л᠋и᠋кв᠋и᠋дн᠋о᠋с᠋ти᠋ и᠋ эффе᠋кти᠋в᠋н᠋о᠋с᠋тью р᠋а᠋бо᠋ты. Это᠋ с᠋в᠋о᠋ди᠋тс᠋я к р᠋е᠋ше᠋н᠋и᠋ю дв᠋ух в᠋а᠋жн᠋ых за᠋да᠋ч:

- о᠋бе᠋с᠋пе᠋че᠋н᠋и᠋е᠋ пл᠋а᠋те᠋же᠋с᠋по᠋с᠋о᠋бн᠋о᠋с᠋ти᠋, та᠋ко᠋е᠋ ус᠋л᠋о᠋в᠋и᠋е᠋ о᠋тс᠋утс᠋тв᠋уе᠋т, е᠋с᠋л᠋и᠋ пр᠋е᠋дпр᠋и᠋яти᠋е᠋ н᠋е᠋ в᠋ с᠋о᠋с᠋то᠋ян᠋и᠋и᠋ о᠋пл᠋а᠋чи᠋в᠋а᠋ть с᠋че᠋та᠋, в᠋ыпо᠋л᠋н᠋ять о᠋бяза᠋те᠋л᠋ьс᠋тв᠋а᠋ и᠋, в᠋о᠋змо᠋жн᠋о᠋, о᠋бъяв᠋и᠋т о᠋ ба᠋н᠋кр᠋о᠋тс᠋тв᠋е᠋. Пр᠋е᠋дпр᠋и᠋яти᠋е᠋, н᠋е᠋ и᠋ме᠋юще᠋е᠋ до᠋с᠋та᠋то᠋чн᠋о᠋го᠋ ур᠋о᠋в᠋н᠋я о᠋бо᠋р᠋о᠋тн᠋о᠋го᠋ ка᠋пи᠋та᠋л᠋а᠋, мо᠋же᠋т с᠋то᠋л᠋кн᠋утьс᠋я с᠋ р᠋и᠋с᠋ко᠋м н᠋е᠋пл᠋а᠋те᠋же᠋с᠋по᠋с᠋о᠋бн᠋о᠋с᠋ти᠋;

- о᠋бе᠋с᠋пе᠋че᠋н᠋и᠋е᠋ пр᠋и᠋е᠋мл᠋е᠋мо᠋го᠋ о᠋бъе᠋ма᠋, с᠋тр᠋уктур᠋ы и᠋ р᠋е᠋н᠋та᠋бе᠋л᠋ьн᠋о᠋с᠋ти᠋ а᠋кти᠋в᠋о᠋в᠋. И᠋зв᠋е᠋с᠋тн᠋о᠋, что᠋ р᠋а᠋зл᠋и᠋чн᠋ые᠋ ур᠋о᠋в᠋н᠋и᠋ р᠋а᠋зн᠋ых те᠋кущи᠋х а᠋кти᠋в᠋о᠋в᠋ по᠋-р᠋а᠋зн᠋о᠋му в᠋о᠋зде᠋йс᠋тв᠋уют н᠋а᠋ пр᠋и᠋был᠋ь. Н᠋а᠋пр᠋и᠋ме᠋р᠋, в᠋ыс᠋о᠋ки᠋й ур᠋о᠋в᠋е᠋н᠋ь пр᠋о᠋и᠋зв᠋о᠋дс᠋тв᠋е᠋н᠋н᠋о᠋-ма᠋те᠋р᠋и᠋а᠋л᠋ьн᠋ых за᠋па᠋с᠋о᠋в᠋ по᠋тр᠋е᠋буе᠋т с᠋о᠋о᠋тв᠋е᠋тс᠋тв᠋е᠋н᠋н᠋о᠋ зн᠋а᠋чи᠋те᠋л᠋ьн᠋ых те᠋кущи᠋х р᠋а᠋с᠋хо᠋до᠋в᠋, в᠋ то᠋ в᠋р᠋е᠋мя ка᠋к ши᠋р᠋о᠋ки᠋й а᠋с᠋с᠋о᠋р᠋ти᠋ме᠋н᠋т го᠋то᠋в᠋о᠋й пр᠋о᠋дукци᠋и᠋ в᠋ да᠋л᠋ьн᠋е᠋йше᠋м мо᠋же᠋т с᠋по᠋с᠋о᠋бс᠋тв᠋о᠋в᠋а᠋ть по᠋в᠋ыше᠋н᠋и᠋ю о᠋бъе᠋мо᠋в᠋ р᠋е᠋а᠋л᠋и᠋за᠋ци᠋и᠋ и᠋ ув᠋е᠋л᠋и᠋че᠋н᠋и᠋ю до᠋хо᠋до᠋в᠋. Ка᠋ждо᠋е᠋ р᠋е᠋ше᠋н᠋и᠋е᠋, с᠋в᠋яза᠋н᠋н᠋о᠋е᠋ с᠋ о᠋пр᠋е᠋де᠋л᠋е᠋н᠋и᠋е᠋м ур᠋о᠋в᠋н᠋я де᠋н᠋е᠋жн᠋ых с᠋р᠋е᠋дс᠋тв᠋, де᠋би᠋то᠋р᠋с᠋ко᠋й за᠋до᠋л᠋же᠋н᠋н᠋о᠋с᠋ти᠋ и᠋ пр᠋о᠋и᠋зв᠋о᠋дс᠋тв᠋е᠋н᠋н᠋ых за᠋па᠋с᠋о᠋в᠋, до᠋л᠋жн᠋о᠋ быть р᠋а᠋с᠋с᠋мо᠋тр᠋е᠋н᠋о᠋ ка᠋к с᠋ по᠋зи᠋ци᠋и᠋ р᠋е᠋н᠋та᠋бе᠋л᠋ьн᠋о᠋с᠋ти᠋ да᠋н᠋н᠋о᠋го᠋ в᠋и᠋да᠋ а᠋кти᠋в᠋о᠋в᠋, та᠋к и᠋ с᠋ по᠋зи᠋ци᠋и᠋ о᠋пти᠋ма᠋л᠋ьн᠋о᠋й с᠋тр᠋уктур᠋ы о᠋бо᠋р᠋о᠋тн᠋ых с᠋р᠋е᠋дс᠋тв .

Оборотные средства предприятия в силу своей мобильности оказывают решающее влияние на ликвидность и платежеспособность предприятия. Существуют различные группы показателей, характеризующих оборотные средства. Это, прежде всего показатели ликвидности и платежеспособности и показатели оборачиваемости средств и на их основе три цикла деятельности предприятий.

Ликвидность предприятия – это его платежеспособность, т.е. способность полностью и своевременно рассчитываться по своим краткосрочным обязательствам. Существует 3 коэффициента ликвидности, с помощью которых оценивается платежеспособность предприятия.

Коэффициент (быстрой, срочной) ликвидности – Кл – показывает возможности платежеспособности предприятия при соответствующем уровне дебиторской задолженности:

(1.1)

(1.1)

Таким образом, ликвидным будет то предприятие, у которого нематериальные оборотные активы не меньше его краткосрочных пассивов. Допустимые минимальные значения этого коэффициента 0,8-1.

(1.2)

(1.2)

Минимальное значение данного коэффициента 0,2-0,25. Объясняется это тем, что наиболее ликвидные активы – это тот минимум, с помощью которого должны быть покрыты наиболее срочные обязательства, т.е. кредиторская задолженность и кредиты, непогашенные в срок. Доля этих обязательств на предприятиях среди всех краткосрочных обязательств в нормальных условиях колеблется в пределах 20-25%.

Коэффициент текущей (общей) ликвидности Ктл:

(1.3)

(1.3)

Вторая группа показателей оборотных средств – это показатели оборачиваемости. Они отражают эффективность использования оборотных средств. Ускорение оборачиваемости средств предприятия оказывает серьезное влияние на укрепление его ликвидности на повышение рентабельности собственных средств.

Коэффициент оборачиваемости оборотных активов Коб предприятия можно определить следующим образом:

(1.4)

(1.4)

Коэффициент оборачиваемости (скорость оборота) показывает, сколько оборотов совершили оборотные средства предприятия за какой-либо период, а так же какова величина выручки от продаж на 1 руб. оборотных средств предприятия.

Длительность, или период одного оборота (ДОО) в днях определяется так:

(1.5)

(1.5)

где Д – количество дней в периоде

На базе коэффициента оборачиваемости средств может быть рассчитан обратный этому показателю коэффициент загрузки оборотных средств:

(1.6)

(1.6)

Этот показатель отражает величину оборотных средств, приходящихся на единицу выручки от продаж.

Показателями эффективности использования оборотных средств являются так же показатели рентабельности, рассчитанные на основе оборотных средств как отношение прибыли к их средней сумме за год.

Рост оборачиваемости оборотного капитала способствует экономии этого капитала (т. е. сокращению потребности) приросту объемов продукции и в конечном счете увеличению получаемой прибыли. В результате ускорения оборота высвобождаются вещественные элементы оборотных средств, меньше требуется запасов сырья, материалов, топлива, заделов незавершенного производства и пр., а следовательно, высвобождаются и денежные ресурсы, ранее вложенные в эти запасы и заделы. Высвобожденные денежные ресурсы откладываются на расчетном счете предприятий, в результате чего улучшается их финансовое состояние, укрепляется платежеспособность. Потребность в оборотных средствах для организации определяется количеством оборотов оборотных средств в течение отчетного периода и соответственно временем пребывания их в сфере производства и обращения.

Время нахождения в сфере производства - это период процесса производства, где оборотные средства представляют собой запасы.

Время обращения оборотных средств - период, когда они находятся в виде остатков нереализованной продукции, денежных средств в кассе предприятия, на счетах в банке и в расчетах с хозяйствующими субъектами.

Финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в оборотные активы, превращаются в реальные деньги. Рост неплатежей затрудняет ритмичную деятельность предприятия (закупку сырья, оплату труда и другие расходы, производимые из выручки) и ведет к увеличению дебиторской задолженности. В то же время излишнее отвлечение средств в производственные запасы; незавершенное производство, готовую продукцию и т. д. приводит к омертвлению ресурсов и неэффективному использованию оборотного капитала.

Период, в течение которого совершается полный кругооборот оборотных средств, начиная с момента поступления материалов на склад до момента поступления денег за реализованную продукцию, называется производственно-коммерческим циклом.

Производственный цикл – это время обращения запасов.

Операционный цикл – это период от момента поступления материалов на склад до момента отгрузки покупателю продукции, которая была изготовлена из данных материалов.

Финансовый цикл - период от момента оплаты счетов поставщиков материалов (погашение кредиторской задолженности) до момента получения денег за реализованную продукцию (погашение дебиторской задолженности покупателем). Финансовый цикл – это период оборота чистого оборотного капитала. Чем больше финансовый цикл, тем ниже платежеспособность организации и тем выше потребность в оборотных средствах. Для оценки длительности названных циклов используются показатели оборачиваемости элементов оборотного капитала.

Период производственного цикла = Период оборота запасов сырья, материалов + Период оборота запасов незавершенного производства + Период оборота запасов готовой продукции

Период финансового цикла = Период производственного цикла + Период оборота дебиторской задолженности – Период оборота кредиторской задолженности

Для определения времени производственно-коммерческого цикла рассчитывается отрезок времени по отдельным элементам оборотного капитала:

- период оборачиваемости запасов сырья и материалов, т. е. продолжительность периода, в течение которого сырье и материалы находятся на складе перед передачей в производство;

- период оборачиваемости запасов готовой продукции - продолжительность периода, в течение которого готовая продукция находится на складе пред реализацией;

- период оборачиваемости дебиторской задолженности -продолжительность кредитного периода, или время между продажей продукции и поступлением денежных средств за эту продукцию;

- период оборачиваемости кредиторской задолженности - время между покупкой материалов и платежами поставщика.

Аналитическая работа на предприятии должна быть направлена на выявление возможностей ускорения оборота по этим важнейшим направлениям. Кроме того, необходимо максимально учитывать то, что завершением оборота ресурсов выступает активы продажи товаров и получения выручки (ее зачисления на расчетный счет).

Очевидно, что эффективность хозяйственной деятельности, устойчивое финансовое состояние могут быть достигнуты лишь при достаточном и согласованном контроле за движением прибыли, оборотного капитала и денежных средств.

Эффективность использования оборотных средств заключается не только в ускорении оборачиваемости их, но и в снижении себестоимости продукции за счет экономии натурально-вещественных элементов оборотных производительных фондов и издержек обращения. Поскольку обобщающими показателями эффективности деятельности организации являются величина прибыли и уровень общей рентабельности, необходимо определить влияние использования оборотных средств на эти показатели.

Глава 2 Анализ оборотных средств предприятия за 2013 – 2015 годы

2.1 Организационно-экономическая характеристика ООО «Двери «Волховец»»

ЗАО «Волховец» была создана в 1993 году как столярная мастерская, которая благодаря работе специалистов высокого уровня в 1996 году «выросла» до цеха по производству межкомнатных дверей. С тех пор компания внедрила на своем производстве передовые технологии производства дверей, что позволило за 10 лет своего существования увеличить выпуск дверей более чем в 7 раз и расширить ассортимент с 4 до 15 базовых моделей. В результате компания «Волховец» прочно укрепилась на позициях одного из лидеров рынка межкомнатных дверей и нашла своего потребителя не только в России, но и за рубежом. Компания имеет розничные магазины в Москве и Санкт-Петербурге, а также разветвленную сеть представительств по всей России. В Великом Новгороде компания реализует двери через магазин «Двери «Волховец»».

Компания «Волховец» предлагает покупателям многообразие межкомнатных дверей различных серий: Классика, Тектон, Модум. Все они отличаются дизайном и изогнутостью линий. Различие дизайна предполагает одинаково высокое качество всех представленных дверей. Для изготовления коробки двери используется тщательно высушенный массив древесины хвойных пород, из которой удаляются все недопустимые дефекты (трещины, сучки, засмолки и т.п.). Наличник выполнен из профилированных MDF-заготовок, окутанных строганым шпоном различных пород. Доборный элемент также изготавливается из плоских MDF-заготовок и облицовывается соответствующим шпоном. Отделка двери выполнена бесцветным лаком «AKZO NOBEL».

Помимо традиционных межкомнатных дверей, компания «Волховец» производит развижные системы – то есть специально сконструированный набор деталей, фурнитуры и комплектующих для установки любого дверного полотна фабрики. Сочетания этих систем с классическими полотнами позволяет достигать любых стилистических эффектов.

ООО «Двери «Волховец»» является официальным дистрибьютором ЗАО «Волховец», основной вид деятельности - розничная торговля межкомнатными дверьми. Свою деятельность магазин «Двери «Волховец»»

ООО «Двери «Волховец»» располагает двумя торговыми отделами. Склад разделен соответственно разделению отделов. Самым большим отделом, является отдел продажи межкомнатных дверей, отдел поменьше специализируется на продаже дверной фурнитуры. Торговое помещение оборудовано специальными средствами для наглядной демонстрации межкомнатных дверей различных видов.

В структуре уставного капитала ООО «Двери «Волховец»» нет долей, принадлежащих государству или общественным организациям, и среднесписочная численность работающих менее 50 человек. Следовательно, ООО удовлетворяет требованиям Закона о поддержке малого предпринимательства к структуре малого предприятия.

Основным видом деятельности ООО «Двери «Волховец»» в Великом Новгороде является торговля межкомнатными дверьми. Основные экономические показатели ООО «Двери «Волховец»» за 2013-2015г.г. представлены в таблице 1.

Таблица 1 - Экономические показатели деятельности ООО «Двери «Волховец»»

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

Изменение, % 2015/2013 |

|

Оборот розничной торговли без НДС, тыс.руб |

13458 |

17518 |

18186 |

35,1 |

|

Товар в закупочных ценах, тыс.руб |

10088 |

10936 |

9426 |

-6,6 |

|

Оборот розничной торговли на одного работающего, тыс.руб. |

3364,5 |

4379,5 |

4546,5 |

+35,13 |

|

Торговая надбавка, тыс.руб |

3370 |

6582 |

8760 |

159,9 |

|

Издержки обращения, тыс.руб |

3119 |

4168 |

5943 |

90,54 |

|

Прибыль от реализации, тыс.руб |

251 |

2414 |

2817 |

1022,3 |

|

Внереализационные доходы, тыс.руб |

155 |

63 |

299 |

92,9 |

|

Внереализационные расходы, тыс.руб |

111 |

333 |

566 |

409,9 |

|

Балансовая прибыль, тыс.руб |

295 |

2144 |

2550 |

764,4 |

|

ЕНВД, тыс.руб |

77 |

405 |

908 |

1079,2 |

|

Чистая прибыль, тыс.руб |

218 |

1739 |

1642 |

653,2 |

|

Рентабельность, % (БП/Оборот х 100%) |

2,19 |

12,2 |

14,0 |

11,8 |

|

Уровень торговой надбавкии, % (Нац/ Оборот х 100%) |

25 |

38 |

48 |

23,0 |

|

Среднесписочная численность работающих, чел. |

4 |

4 |

4 |

0,0 |

|

Фонд оплаты труда, тыс. руб. |

441,6 |

499,2 |

600,0 |

35,9 |

|

Среднемесячная зарплата работающих, тыс.руб./мес. |

9,2 |

10,4 |

12,5 |

35,9 |

|

Среднемесячный оборот розничной торговли на одного работающего, тыс. руб./чел. |

280,4 |

364,9 |

378,9 |

35,1 |

|

Оборотные средства, тыс.руб. |

10409 |

7665 |

15425 |

48,19 |

|

Среднегодовая стоимость оборотных средств, тыс.руб. |

- |

9037,0 |

11545,0 |

- |

|

Основные средства, тыс.руб. |

59,0 |

85,0 |

274,0 |

364,41 |

|

Среднегодовая стоимость основных средств, тыс.руб. |

- |

67,0 |

179,5 |

- |

|

Фондовооруженность, тыс.руб. /чел |

14,75 |

21,25 |

68,5 |

364,41 |

|

Коэффициент фондоотдачи, % (ОС / Тоб*100) |

0,44 |

0,49 |

1,51 |

1,07 |

Анализ экономических показателей деятельности ООО «Двери «Волховец»» показал рост практически по всем показателям деятельности, исключение составляет себестоимость продукции. Снижение данного показателя на 6,6% свидетельствует о снижении закупочной стоимости товара. Поскольку численность работающих осталась на уровне 2013 года, а объем реализации вырос на 35,1%, то среднемесячный оборот на одного работающего возрос в 2015 году на 35,1%. Рентабельность, показывающая отношение балансовой прибыли к обороту предприятия возросла на 11,8%. Увеличение чистой прибыли за три года на 653,2% объясняется ростом торговой надбавки, снижением себестоимости товара в закупочных ценах, увеличением прибыли от реализации, увеличением внереализационных доходов.

Оборот розничной торговли на одного работника показывает рост на 35,13%, что на 35,13% больше роста среднесписочной численности работников магазина ООО «Двери «Волховец»». Таким образом, можно сделать вывод, что реализация товара на одного работника возросла за счет роста оборота розничной торговли и неизменной численности работников.

Из таблицы видно, что за рассматриваемый период процент изменения оборота розничной торговли составил 35,13%, т.е. наблюдается увеличение оборота розничной торговли.

При формировании ассортимента и структуры продукции предприятие должно учитывать, с одной стороны, спрос на данные виды товара, а с другой - наиболее эффективное использование трудовых, сырьевых, технических, технологических, финансовых и других ресурсов, имеющихся в его распоряжении.

2.2 Анализ динамики и структуры оборотных средств

Наличие у коммерческой организации собственного оборотного капитала, его состав и структура, скорость оборота и эффективность использования оборотного капитала во многом предопределяют финансовое состояние предприятия и устойчивость его положения на финансовом рынке.

Оборотные средства являются одной из составных частей имущества организации в составе имущества предприятия (табл.2). Таблица 2 составлена на основе данных бухгалтерских балансов ООО «Двери «Волховец»» за 2013 – 2015 гг.

Таблица 2 - Состав оборотных средств ООО «Двери «Волховец»» в 2013-2015 г.г.

|

Оборотные средства |

Сумма (тыс.руб.) |

Отклонение (+, -) |

Темп прироста (%) |

||||

|

2013г. |

2014г. |

2015г. |

2014/2013 |

2015/2014 |

2014/2013 |

2015/2014 |

|

|

Денежные средства Краткосрочные вложения Дебиторская задолженность Запасы Прочие текущие активы |

495 227 7150 2406 131 |

683 0,0 4391 2572 20 |

653 0,0 10886 3751 135 |

+188,0 -227,0 -2759,0 +166,0 -111,0 |

-30,0 0,0 +6495,0 +1178,0 +115,0 |

37,98 -100 -38,6 6,9 -84,7 |

-4,4 0,0 147,9 45,84 575 |

|

Итого текущие активы |

10409 |

7665 |

15425 |

-2744,0 |

+7760,0 |

-26,4 |

101,2 |

В 2014 году оборотные активы ООО «Двери «Волховец»» значительно снизились относительно уровня 2013 года на 2744 тыс.руб. Снижение оборотных средств в 2014 году произошло за счет снижения дебиторской задолженности на 2759 тыс.руб. и краткосрочных вложений на 227 тыс.руб. Денежные средства предприятия в 2014 году увеличились на 188 тыс.руб.

На фоне снижения дебиторской задолженности и краткосрочных вложений, рост запасов в 2014 году на 166 тыс.руб. является негативной тенденцией. Снижение прочих текущих активов на 111 тыс.руб. так же оказало влияние на снижение оборотных средств предприятия в 2014 году.

В 2015 году относительно уровня 2014 года оборотные средства ООО «Двери «Волховец»» увеличились на 7760 тыс.руб., увеличение произошло за счет роста дебиторской задолженности на 6495 тыс.руб., а так же увеличения запасов на 1178 тыс.руб. Прочие текущие активы в 2015 году возросли на 115 тыс.руб. относительно уровня 2014 года. В 2015 году снижение оборотных средств предприятия произошло только за счет снижения денежных средств на 30 тыс.руб.

На основании данных таблицы 2 построим диаграмму показывающую динамику оборотных средств ООО «Двери «Волховец»» за 2013 – 2015 годы.

Рисунок 4 - Динамика оборотных средств ООО «Двери «Волховец»»

По данным диаграммы можно отметить снижение оборотных средств предприятия в 2014 году, которое произошло за счет снижения дебиторской задолженности, запасов и прочих текущих активов. Динамику оборотных средств ООО «Двери «Волховец»» за рассматриваемый период нельзя признать стабильной, поэтому необходимо рассмотреть отдельные статьи оборотных средств и вычислить темп прироста.

В 2014 году оборотные средства ООО «Двери «Волховец»» сократились на 26,4%, а в 2015 году относительно 2014 года прирост оборотных средств предприятия составил 101,2%. Необходимо отметить, что в 2014 году снижение оборотных средств предприятия произошло только по статьям дебиторская задолженность (-38,6%), краткосрочные вложения (-100%), прочие текущие активы (-84,7%). По статьям денежные средства и запасы в 2014 году относительно 2013 года происходило увеличение оборотных средств предприятия. Денежные средства возросли на 37,98%, а запасы на 6,9%. В 2015 году ситуация изменилась. Денежные средства предприятия снизились на 4,4%, все остальные статьи оборотных средств предприятия показали рост. Наибольший прирост в 2015 году пришелся на прочие оборотные активы (575%) и на дебиторскую задолженность (147,9%).

За период с 2013 по 2015 годы прирост оборотных средств ООО «Двери «Волховец»» составил 48,19%. Такие резкие изменения свидетельствуют об отсутствии нормирования оборотных активов, что является негативным фактором для организации.

Рассмотрев динамику оборотных средств предприятия розничной торговли ООО «Двери «Волховец»», необходимо провести анализ структуры оборотных средств предприятия. В таблице 3 рассмотрена структура статей оборотных средств относительно суммы оборотных активов организации.

Расчет структуры оборотных средств ООО «Двери «Волховец»» за 2013-2015 г.г. проведен по данным таблицы 2.

Таблица 3 - Постатейная структура оборотных средств ООО «Двери «Волховец»» за 2013-2015 г.г.

|

Оборотные средства |

2013 г. уд.вес % |

2014 г. уд.вес % |

2015 г. уд.вес % |

Отклонение (+, -) |

|

|

2014/2013 |

2015/2014 |

||||

|

Денежные средства Краткосрочные вложения Дебиторская задолженность Запасы Прочие текущие активы |

4,76 2,18 68,69 23,11 1,26 |

8,91 0,0 57,29 33,56 0,26 |

4,23 0,0 70,57 24,32 0,88 |

4,15 -2,18 -11,4 10,45 -1,0 |

-4,68 0,0 13,28 -9,24 0,26 |

|

Итого текущие активы |

100 |

100 |

100 |

х |

х |

В структуре оборотных средств предприятия наибольшую долю занимает дебиторская задолженность. В 2014 году ее доля относительно 2013 года снизилась до 57,29%, то есть на 11,4%. В 2015 году доля дебиторской задолженности возросла до 70,57% в структуре оборотных средств предприятия. Наименьшую долю в структуре оборотных средств на протяжении всего исследуемого периода занимают прочие текущие активы предприятия. Доля запасов в 2014 году возросла с 23,11% в 2013 году до 33,56 %, а в 2015 году снизилась до 24,32%. Доля краткосрочных вложений в структуре оборотных средств предприятия, которая в 2013 году составляла 2,18% в 2014 и 2015 году отсутствует.

Изменение в структуре оборотных средств предприятия в 2014 году произошло за счет увеличения доли денежных средств на 4,15% и за счет увеличения доли запасов на 10,45%. Увеличение удельного веса денежных средств и запасов в структуре оборотных средств предприятия в 2014 году привело к снижению удельного веса краткосрочных вложений на 2,18%, дебиторской задолженности на 11,4% и к снижению доли прочих активов на 1%. В 2015 году структура оборотных средств предприятия изменяется в сторону увеличения удельного веса дебиторской задолженности и прочих активов. За счет увеличения удельного веса дебиторской задолженности на 13,28%, удельный вес денежных средств и запасов уменьшается. Доля денежных средств в структуре оборотных средств предприятия сократилась на 4,68%, а удельный вес запасов на 9,24%.

Оценка структуры оборотных средств предприятия за 2013 – 2015 годы показывает преобладание доли дебиторской задолженности, которая в 2015 году увеличивается за счет снижения удельного веса наиболее ликвидных оборотных средств, таких как денежные средства.

Рассмотрев детально отдельные составляющие оборотных средств предприятия и их динамику, проанализируем состав отдельных статей оборотных средств ООО «Двери «Волховец»» за 2013 -2015 гг.

Наибольшую долю в структуре оборотных средств ООО «Двери «Волховец»» занимает краткосрочная дебиторская задолженность, платежи по которой ожидаются в течение года. Рассмотрим состав и структуру краткосрочной дебиторской задолженности в таблице 4. Положительным моментом в деятельности предприятия и в характеристике структуры оборотных средств предприятия является отсутствие долгосрочной дебиторской задолженности платежи по которой ожидаются более чем через 12 месяцев после отчетной даты.

Таблица 4 - Состав и структура краткосрочной дебиторской задолженности ООО «Двери «Волховец»» за 2013 – 2015г.г.

|

Дебиторская задолженность |

2013 |

2014 |

2015 |

Темп роста % |

Отклонение удельного веса % |

|||||

|

Тыс. руб. |

уд.вес % |

Тыс. руб |

уд.вес % |

Тыс. руб |

уд.вес % |

2014 к 2013 |

2015 к 2014 |

2014 к 2013 |

2015 к 2014 |

|

|

Покупатели и заказчики |

3936 |

55,05 |

3497 |

79,64 |

5256 |

48,28 |

-11,15 |

50,3 |

24,59 |

-31,4 |

|

Векселя к получению |

210 |

2,94 |

250 |

5,69 |

1300 |

11,94 |

19,05 |

420,0 |

2,75 |

6,25 |

|

Задолженность дочерних и зависимых обществ |

414 |

5,79 |

0,0 |

0,0 |

0,0 |

0,0 |

-100 |

0,0 |

0,0 |

0,0 |

|

Задолженность участников (учредителей) по взносам в уставный капитал |

5 |

0,07 |

0,0 |

0,0 |

0,0 |

0,0 |

-100 |

0,0 |

0,0 |

0,0 |

|

Авансы выданные |

1547 |

21,64 |

600 |

13,66 |

2300 |

21,13 |

-61,22 |

283,3 |

-7,98 |

7,47 |

|

Прочие дебиторы |

1038 |

14,52 |

44 |

1,0 |

2030 |

18,65 |

-95,76 |

4513,6 |

-13,5 |

18,65 |

|

Всего: |

7150 |

100 |

4391 |

100 |

10886 |

100 |

-38,59 |

147,92 |

х |

х |

По данным таблицы 4 можно сделать вывод, что наибольшую долю в структуре дебиторской задолженности ООО «Двери «Волховец»» занимает статья дебиторская задолженность покупателей и заказчиков.

Наибольший удельный вес в структуре дебиторской задолженности эта статья занимала в 2014 году и составляла 79,64% от краткосрочной дебиторской задолженности предприятию.

Наименьшую долю дебиторская задолженность покупателей и заказчиков занимает в общей сумме краткосрочной дебиторской задолженности в 2015 году и составляет 48,28%.

За исследуемый период структура краткосрочной дебиторской задолженности изменилась, по причине закрытия в 2013 году статей краткосрочная дебиторская задолженность дочерних и зависимых обществ и задолженность участников (учредителей) по взносам в уставный капитал. Удельный вес дебиторской задолженности покупателей и заказчиков в 2014 году возрос на 24,59%, а в 2015 году снизился на 31,4%, это оказало влияние на структуру всей дебиторской задолженности предприятия.

Темп роста дебиторской задолженности покупателей и заказчиков в 2015 году составил 50%.

Увеличение дебиторской задолженности по выданным авансам составило 283,3%, что привело к изменою структуры дебиторской задолженности в 2015 году и увеличению удельного веса дебиторской задолженности по выданным авансам на 7,47%.

Существенно изменилась структура дебиторской задолженности за счет прироста статьи прочих дебиторов на 4513,6 %, в 2015 году доля прочих дебиторов в структуре дебиторской задолженности возросла на 18,65%.

Для анализа динамики структуры краткосрочной дебиторской задолженности построим диаграмму.

Рисунок 5 - Динамика статей краткосрочной дебиторской задолженности ООО «Двери «Волховец»» за 2013 – 2015 гг.

Из рисунка 5 хорошо видно, что в 2014 году произошло снижение практически по всем статьям краткосрочной дебиторской задолженности, а в 2015 году краткосрочная дебиторская задолженность резко возрастает по всем статьям за исключением статей краткосрочная дебиторская задолженность дочерних и зависимых обществ и задолженность участников (учредителей) по взносам в уставный капитал.

Рассмотрим состав и структуру запасов ООО «Двери «Волховец»» за 2013 – 2015 гг. (табл.5), поскольку они занимают второе место по удельному весу в структуре оборотных средств предприятия.

Неоправданный рост запасов на предприятии розничной торговли может привести к снижению результатов хозяйственной деятельности предприятия. Так же увеличение запасов снижает показатели оборота розничной торговли и негативно влияет на финансовый результат деятельности предприятия в целом.

Таблица 5 - Состав и структура запасов ООО «Двери «Волховец»» за 2013 – 2015 гг.

|

Запасы |

2013 |

2014 |

2015 |

Темп роста % |

Отклонение удельного веса % |

|||||

|

Тыс. руб. |

уд.вес % |

Тыс. руб |

уд.вес % |

Тыс. руб |

уд.вес %. |

2014 к 2013 |

2015 к 2014 |

2014 к 2013 |

2015 к 2014 |

|

|

Сырье, материалы и другие аналогичные ценности |

0,0 |

0,0 |

6,0 |

0,23 |

21,0 |

0,56 |

0,0 |

250 |

+0,23 |

-0,04 |

|

Готовая продукция и товары для перепродажи |

2397 |

99,63 |

2548 |

99,07 |

3708 |

98,85 |

6,3 |

45,5 |

-0,56 |

-0,22 |

|

Товары отгруженные |

0,0 |

0,0 |

0,0 |

0,0 |

0,6 |

0,02 |

0,0 |

100 |

0,0 |

+0,02 |

|

Расходы будущих периодов |

9,0 |

0,37 |

18 |

0,7 |

21 |

0,56 |

100 |

16,7 |

+0,33 |

-0,14 |

|

Прочие запасы и затраты |

0,0 |

0,0 |

0,0 |

0,0 |

0,4 |

0,01 |

0,0 |

100 |

0,0 |

+0,01 |

|

Всего: |

2406 |

100 |

2572 |

100 |

3751 |

100 |

6,9 |

45,8 |

х |

х |

На протяжении всего исследуемого периода в структуре запасов более 90% занимает готовая продукция и товары для перепродажи. Для структуры запасов предприятия розничной торговли это вполне характерная ситуация.

Тем не менее, удельный вес готовой продукции и товаров для перепродажи незначительно снижается, с 99,63 % в 2013 году до 98,85% в 2015 году, то есть на 0,78%.

В 2014 году структура запасов предприятия меняется за счет роста удельного веса расходов будущих периодов на 0,33% и за счет увеличения доли в структуре запасов сырья и материалов на 0,23%, при этом удельный вес готовой продукции снижается на 0,56%.

В 2014 году прирост запасов относительно уровня 2013 года составил 6,9%.

В 2015 году на структуру запасов ООО «Двери «Волховец»» повлияло появление новых статей – товаров отгруженных и прочих запасов. В целом прирост запасов в 2015 году составил 45,8%.

В 2015 году структура запасов предприятия изменилась за счет снижения удельного веса сырья и материалов на 0,04%, за счет снижения доли готовой продукции на 0,22% и за счет снижения доли расходов будущих периодов на 0,14%. На изменение структуры запасов ООО «Двери «Волховец»» в 2015 году повлияло увеличение удельного веса отгруженных товаров на 0,02% и прочих запасов на 0,01%.

Для рассмотрения динамики изменения статей затрат предприятия построим диаграмму 6.

Рисунок 6 - Динамика статей запасов ООО «Двери «Волховец»» за 2013 – 2015 гг.

Наиболее важную роль в структуре оборотных средств предприятия играют денежные средства, как наиболее ликвидные активы. По удельному весу в структуре оборотных средств ООО «Двери «Волховец»» денежные средства занимают третье место после дебиторской задолженности и товарных запасов. Рассмотрим состав и структуру денежных средств ООО «Двери «Волховец»» (табл.6).

Таблица 6 - Состав и структура денежных средств ООО «Двери «Волховец»» за 2013-2015г.г.

|

Денежные средства |

2013 |

2014 |

2015 |

Темп роста % |

Отклонение удельного веса % |

|||||

|

Тыс. руб. |

уд.вес % |

Тыс. руб |

уд.вес % |

Тыс. руб |

уд.вес %. |

2014 к 2013 |

2015 к 2014 |

2014 к 2013 |

2015 к 2014 |

|

|

Касса |

8,0 |

1,62 |

6,0 |

0,88 |

9,0 |

1,38 |

-25,0 |

50,0 |

-0,7 |

-4,6 |

|

Расчетный счет |

356,0 |

71,92 |

480,0 |

70,28 |

450,0 |

68,91 |

34,83 |

-6,3 |

-1,6 |

-1,4 |

|

Валютные счета |

58,0 |

11,72 |

100,0 |

14,64 |

100,0 |

15,31 |

72,41 |

0,0 |

2,9 |

0,67 |

|

Прочие денежные средства |

73,0 |

14,75 |

97,0 |

14,2 |

94,0 |

14,4 |

32,9 |

-3,1 |

-0,6 |

0,2 |

|

Всего: |

495 |

100 |

683 |

100 |

653 |

100 |

37,98 |

-4,4 |

х |

х |

Наибольшую долю в структуре денежных средств предприятия за исследуемый период занимаю денежные средства на расчетном счете. Удельный вес денежных средств на расчетном счете незначительно снижается, в 2013 году доля денежных средств на расчетном счете предприятия составляла 71,92%, а в 2015 году 68,91%. Динамику денежных средств нельзя признать стабильной, поскольку в 2014 году относительно 2013 года прирост денежных средств составил 37,98%, а в 2015 году относительно уровня 2014 года денежные средства предприятия снизились на 4,39%.

Темп роста денежных средств в 2014 году составил 37,98%, в 2015 году темп роста денежных средств имеет отрицательную динамику, снижение произошло на 4,4%.

В структуре денежных средств в 2014 году изменения произошли за счет увеличения удельного веса валютного счета на 2,9% и за счет снижения удельного веса кассы на 0,7%, расчетного счета на 1,6% и прочих денежных средств на 0,6%.

Структура денежных средств 2015 года изменяется за счет увеличения удельного веса валютного счета на 0,67% и прочих денежных средств предприятия на 0,2%. Снижение удельного веса произошло по статьям касса и расчетный счет.

Самую незначительную статью в структуре денежных средств предприятия занимают денежные средства хранящиеся в кассе, это обусловлено законодательством о кассовых операциях и лимите денежных средств хранящихся в кассе.

Отразим динамику статей денежных средств предприятия на рисунке 7.

Рисунок 7 - Динамика статей денежных средств ООО «Двери «Волховец»» за 2013 – 2015 гг.

По данным таблицы 6 и рисунку 7 можно заключить, что структура денежных средств ООО «Двери «Волховец»» за 2013 – 2015 гг. изменилась незначительно. Наибольшую долю занимают безналичные денежные средства предприятия хранящиеся на расчетном счете. Динамика статей денежных средств предприятия показывает значительный рост в 2014 году и снижение в 2015 году.

На основе проведенного анализа состава и структуры оборотных средств предприятия розничной торговли ООО «Двери «Волховец»», можно сделать вывод о том, что оборотные средства занимают наибольшую долю в структуре активов предприятия. Основными статьями формирующими оборотные средства предприятия является краткосрочная дебиторская задолженность, запасы и денежные средства. Динамику изменения статей оборотных средств предприятия за рассматриваемый период признать стабильной нельзя.

Далее проведем оценку эффективности использования оборотных средств ООО «Двери «Волховец»» за 2013 – 2015г.г.

2.3 Анализ эффективности использования оборотных средств

Эффективное использование оборотных средств крайне важно для управления торговым предприятием в условиях жесткой конкуренции. Это требует решения совокупности задач оптимизации управления запасами и дебиторской задолженностью. Соответственно необходима точная и оперативная информация о текущем состоянии и тенденциях изменения важнейших индикаторов хозяйственной деятельности предприятия, которая может быть получена в результате анализа эффективности использования оборотных средств.

Целью анализа эффективности использования оборотных средств предприятия розничной торговли, является своевременная и точная оценка состояния и обеспеченности предприятия оборотными средствами. Одним из важнейших инструментов повышения эффективности управления оборотными средствами является оптимизация управления запасами. Для этого необходимо так составлять планы закупок, чтобы обеспечить поставки по заказам клиентов точно в срок при минимально необходимой величине страховых запасов. Важным инструментом повышения эффективности использования оборотных средств является оперативный контроль состояния дебиторской задолженности. Здесь нужно найти золотую середину между объемами продаж, прибыльностью и ликвидностью. Таким образом, результаты анализа эффективности использования оборотных средств предприятия, являются основой оптимизации и планирования оборотных средств предприятия.

Для оценки эффективности использования оборотных активов необходимо проанализировать оборачиваемость оборотных активов по элементам и в целом по оборотным средствам предприятия. Оценка коэффициентов оборачиваемости полученных в результате анализа эффективности использования оборотных средств предприятия позволяет принимать обоснованные решения по объему и частоте закупок при среднесрочном планировании.

Для оценки эффективности использования оборотных средств предприятия используют следующие показатели:

- Коэффициент оборачиваемости оборотных средств;

- Длительность одного оборота в днях;

- Коэффициент закрепления оборотных средств;

- Рентабельность оборотных средств.

Для детализации анализа эффективности использования оборотных средств предприятия, эти показатели необходимо рассчитать по элементам оборотных средств предприятия.

Показатели эффективности использования оборотных средств оборотных средств ООО «Двери «Волховец»» представлены в таблице 7. Показатели эффективности использования оборотных средств ООО «Двери «Волховец»» можно рассчитать только за 2014 и 2015 год, поскольку для расчета требуется среднегодовая сумма оборотных средств. Данные за 2011 год по предприятию ООО «Двери «Волховец»» отсутствуют, по причине того, что свою деятельность магазин ведет с 1 января 2013 года.

Рассчитаем экономический эффект (ЭЭ) от изменения скорости оборачиваемости оборотных средств ООО «Двери «Волховец»» за 2014-2015 г.г.

ЭЭ = (П1 - П0)*ТОдн1

ЭЭ = (231,65 - 188,14) * (18186 / 366) = 43,51*49,69= 2162,01 тыс.руб.

Таблица 7 - Показатели эффективности использования оборотных средств ООО «Двери «Волховец»» за 2014-2015 г.г.

|

Показатель |

2014 г |

2015 г |

Отклонение (+, -) |

|

Чистая прибыль |

1739 |

1642 |

-97,0 |

|

Оборот розничной торговли |

17518 |

18186 |

+668,0 |

|

Средняя стоимость оборотных средств в том числе: |

9037,0 |

11545,0 |

+2508 |

|

Денежные средства |

589,0 |

668,0 |

+79,0 |

|

Дебиторская задолженность |

5770,5 |

7638,5 |

+1868,0 |

|

Товарные запасы |

2489,0 |

3161,5 |

+672,5 |

|

Количество дней периода |

365 |

366 |

+1 |

|

Коэффициент оборачиваемости оборотных средств, раз |

1,94 |

1,58 |

-0,36 |

|

Коэффициент оборачиваемости товарных запасов, раз |

7,04 |

5,75 |

-0,29 |

|

Коэффициент оборачиваемости дебиторской задолженности, раз |

3,04 |

2,38 |

-0,66 |

|

Коэффициент оборачиваемости денежных средств, раз |

29,74 |

27,22 |

-2,52 |

|

Длительность одного оборота оборотных средств, дней |

188,14 |

231,65 |

43,51 |

|

Длительность одного оборота товарных запасов, дней |

51,85 |

63,65 |

11,8 |

|

Длительность одного оборота дебиторской задолженности, дней |

120,07 |

153,78 |

33,71 |

|

Длительность одного оборота денежных средств, дней |

12,27 |

13,45 |

1,18 |

|

Коэффициент закрепления оборотных средств, доли единицы |

0,52 |

0,63 |

0,11 |

|

Коэффициент закрепления товарных запасов, доли единицы |

0,14 |

0,17 |

0,03 |

|

Коэффициент закрепления дебиторской задолженности, доли единицы |

0,33 |

0,42 |

0,09 |

|

Коэффициент закрепления денежных средств, доли единицы |

0,03 |

0,04 |

0,01 |

|

Рентабельность оборотных средств, % |

0,19 |

0,14 |

-0,05 |

|

Рентабельность товарных запасов, % |

0,7 |

0,52 |

-0,18 |

|

Рентабельность дебиторской задолженности, % |

0,30 |

0,21 |

-0,9 |

|

Рентабельность денежных средств, % |

2,95 |

2,46 |

-0,49 |

|

Экономический эффект от изменения скорости оборачиваемости средств в 2015 году по сравнению с 2014 годом, тыс.руб. |

х |

х |

2162,01 |

В 2015 году произошло ухудшение эффективности использования оборотных средств по всем статьям и по общему результату. Снижение числа оборотов, т.е. замедление оборачиваемости оборотных средств произошло за счет снижения темпа прироста оборота розничной торговли по сравнению с темпом прироста оборотных средств. В 2015 году темп прироста оборота розничной торговли составил 3,81%, а темп прироста среднегодовой стоимости оборотных средств ООО «Двери «Волховец»» 27,75%.

Снижение оборачиваемости оборотных средств произошло в первую очередь за счет снижения оборачиваемости денежных средств предприятия на 2,52 оборотов за год, а так же за счет снижения оборачиваемости дебиторской задолженности на 0,66 оборота за год. Снижение оборачиваемости привело к увеличению длительности одного оборота. Так длительность одного оборота оборотных средств в 2015 году увеличилась по сравнению с длительностью оборота 2014 года на 43,51, то есть на 44 дня. Длительность оборота дебиторской задолженности увеличилась на 33,71, то есть на 34 дня. Продолжительность оборота товарных запасов увеличилась в 2015 году на 12 дней.

Коэффициент закрепления оборотных средств показывает, что в 2015 году произошло увеличение затрат оборотных средств предприятия на один рубль оборота розничной торговли. ООО «Двери «Волховец»» на один рубль оборота розничной торговли стало затрачивать на 11 копеек больше оборотных средств в 2015 году чем в 2014 году. Так же на один рубль оборота розничной торговли в 2015 году затрачивается больше товарных запасов на 3 копейки, чем в 2014 году. Затраты на один рубль оборота розничной торговли денежных средств возросли на 1 копейку.

Поскольку в составе капитала предприятия розничной торговли ООО «Двери «Волховец»» оборотные средства занимают значительную долю, более 98%, то эффективность их использования характеризует показатель рентабельности оборотных средств. В 2015 году рентабельность оборотных средств предприятия снизилась на 0,05 долей единицы. Это значит что на 1 рубль чистой прибыли полученной предприятием в 2015 году затрачено оборотных средств на 5 копеек больше чем в 2014 году.

Снижение рентабельности произошло по всем статьям оборотных средств предприятия. Экономический эффект от изменения скорости оборачиваемости средств в 2015 году по сравнению с 2014 годом составил 2162,01 тыс.руб. Это значит, что в результате замедления оборачиваемости средств, ООО «Двери «Волховец»» снизило оборот в 2015 году на 2162,01 тыс. руб.

Проведем оценку дебиторской задолженности ООО «Двери «Волховец»» за 2015 год.

Таблица 8 - Оценка дебиторской задолженности в ООО «Двери «Волховец»» за 2015 г.

|

Классификация дебиторов по срокам возникновения, дни |

Сумма дебиторской задолженности, тыс. руб. |

Удельный вес, ед. |

Вероятность безнадежных долгов |

Сумма безнадежных долгов, тыс. руб. |

Реальная величина задолженности, тыс. руб. |

|

0-30 |

5032,2 |

65,88 |

0,011 |

55 |

4977,2 |

|

30-60 |

1686,4 |

22,08 |

0,042 |

71 |

1615,4 |

|

60-80 |

522,3 |

6,84 |

0,109 |

57 |

465,3 |

|

90-120 |

397,6 |

5,21 |

0,466 |

185 |

212,6 |

|

Итого: |

7638,5 |

100 |

х |

368 |

7270,5 |

По данным таблицы можно сделать вывод, что предприятие не получит 368 тыс. рублей дебиторской задолженности, что составляет 4,82% от общей ее суммы.

В структуре запасов наибольшую долю занимает готовая продукция и товары для перепродажи, в составе дебиторской задолженности наибольший вес имеют расчеты с покупателями.

Отдельные статьи оборотных активов резко меняются из года в год. Это свидетельствуют о том, что в течение 2013-2015 г.г. ООО «Двери «Волховец»» не проводило политику нормирования оборотных активами.

Большая часть оборотных средств финансируется за счет краткосрочных кредитов и займов.

Таким образом, в ООО «Двери «Волховец»» требуется более эффективная организация управления оборотным капиталом предприятия.

Глава 3 Управление оборотными средствами путем их планирования на ООО «Двери «Волховец»» на 2016 год

Как следует из анализа второй главы, для ООО «Двери «Волховец»» актуально нормирование запасов готовой продукции и снижение дебиторской задолженности, занимающие в составе оборотных активов соответственно 24,32% и 70,57 % по состоянию на 1.01.2016г.

Важно правильно определять потребность в оборотных средствах. Нехватка оборотных средств может привести к сбою в производстве, невыполнению предприятием своих обязательств. Излишек оборотных средств также плох, т.к. появляются дополнительные затраты на дополнительное складирование, хранение, их порча. В то время как финансовые ресурсы могут быть использованы для получения дополнительной прибыли. Поэтому важно определить необходимую потребность в оборотных средствах.

Посредствам нормирования определим общую потребность ООО «Двери «Волховец»» в оборотных средствах.

Норма оборотных средств — величина, соответствующая минимальному, экономически обоснованному объему запасов. Она устанавливается, как правило, в днях.

Норматив ОС — минимально необходимая сумма денежных средств, обеспечивающих непрерывность работы предприятия.

Норма ОС (На.ос) определяется по формуле:

На.ос = Тек + Стр + Тран+Техн + Пр (3.1)

где Тек — текущий запас (основной вид запаса, самая значительная величина в норме ОС);

Стр — страховой запас;

Тран — транспортный запас;

Техн — технологический запас;

Пр — время, необходимое для приемки.

Текущий запас определяется по формуле:

(3.2)

где Сп — стоимость поставки; И — интервал между поставками.

Таблица 9 - Расчет текущего запаса оборотных средств

|

Ассортимент межкомнатных дверей |

Стоимость поставки (товар по ценам закупа) |

Интервал между поставками (дня) |

Сп*И |

|

|

Анегри 102х |

1200 |

60 |

72000 |

579304 10936 =52,97/2 = 26,49 |

|

Дуб 107х |

1350 |

60 |

81000 |

|

|

Красное дерево 109х |

1600 |

20 |

32000 |

|

|

Красное дерево 110х |

1800 |

30 |

54000 |

|

|

Макоре 112х ТЛ |

800 |

40 |

32000 |

|

|

Орех 204х |

720 |

60 |

43200 |

|

|

Клен 204хК |

560 |

30 |

16800 |

|

|

Дуб Беленый 401х |

680 |

41 |

27880 |

|

|

Венге 401хВ |

990 |

120 |

118800 |

|

|

Дуб Янтарный 402х ДЯ |

980 |

70 |

68600 |

|

|

Дуб Морёный 402х ДМ |

256 |

129 |

33024 |

|

|

Всего: |

10936 |

х |

579304 |

27 |

Страховой запас (второй по величине вид запаса) определяется по формуле:

(3.3)

(3.3)

Стр = 27 / 2 = 13,5 = 14 дней

Транспортный запас определяется как превышение сроков грузооборота (время доставки товара от поставщика покупателю) над сроками документооборота. Доставка товара магазина ООО «Двери «Волховец»» осуществляется в течении 1 дня.

Технологический запас — время, необходимое для подготовки товара к продажи. В магазине «Двери «Волховец»» это время необходимо для установки стекол и упаковки межкомнатных дверей. После оплаты товара, на подготовку его к доставке требуется 3 дня. Приемка товара на склад магазина составляет 1 день.

Определим норму оборотных средств магазина «Двери «Волховец»»:

На.ос = Тек + Стр + Тран+Техн + Пр =27+ 14 +1 + 3 +1 = 46 дней.

Результаты анализа, проведенного во второй главе работы показали, что длительность одного оборота товарных запасов в 2014 году составляла 52 дня, в 2015 году 64 дня, увеличение длительности оборота товарного запаса в 2015 году составило 12 дней, то есть 23%. При определенной норме в 46 дней, длительность оборота товарного запаса в 2016 году следует снизить на 18 дней, или на 39%.

Проведем расчет норматива оборотных средств магазина «Двери «Волховец»»:

Нв.ос = Р*На.ос (3.4)

где Р — среднедневной расход оборотных средств;

На.ос — норма ОС.

Р2014 = 9037,0 / 365= 24,76

Р2015 = 11545,0 / 366 = 31,54

Нв.ос 2014 = 24,76 *52 = 1287,52

Нв.ос 2015 = 31,54*64 = 2018,56

Нв.ос 2015 = 31,54 * 46 = 1450,84

Таким образом, средние сверхнормативные товарные запасы ООО «Двери «Волховец»», рассчитанные по ценам закупки, составили за 2016 год:

3161,5 – 2018,56 = 1142,94 тыс.руб.

При сохранении запасов товара 2015 года в 2016 году, сверхнормативные товарные запасы ООО «Двери «Волховец»» составят:

3161,5 – 1450,84 = 1710,66 тыс.руб.

Для предприятий розничной торговли норматив запаса продукции можно рассчитать на основе оборота розничной торговли. Это позволит определить соответствие норматива запаса товара по закупке и норматива запаса товара по реализации. Норматив запасов (Н) рассчитывается умножением нормы товарного запаса в днях (З) на однодневный оборот по предприятию (Т):

Н=З*Т (3.5)

Н2014 =17518 / 365 * 52 = 2495,72

Н2015 =18186 / 366 *64 = 3180,07

Н2015 =18186 / 365 *46 = 2285,67

Таким образом, нехватка средних товарных запасов ООО «Двери «Волховец»», рассчитанных по обороту розничной торговли, составила за 2016 год:

3161,5 – 3180,07 = -18,57 тыс.руб.

При сохранении оборота розничной торговли 2015 года в 2016году, сверхнормативные товарные запасы ООО «Двери «Волховец»» составят:

3161,5 – 2285,67 = 875,83 тыс.руб.

Проведем расчет нормы товарных запасов помесячно.

Таблица 10 - Нормативы запасов ООО «Двери «Волховец»» на 2016 год, тыс.руб.

|

Месяц |

Оборот розничной торговли за месяц, тыс.руб. |

Однодневный оборот розничной торговли, тыс.руб. |

Норматив запасов, тыс.руб. |

|

1 |

2 |

3 = 2 / число дней в мес. |

4 = 3 * 46 |

|

Январь |

1221,2 |

39,39 |

1811,94 |

|

Февраль |

1310,1 |

46,79 |

2152,34 |

|

Март |

1520,8 |

49,06 |

2256,76 |

|

Апрель |

1631,2 |

55,04 |

2531,84 |

|

Май |

1651,1 |

53,26 |

2449,96 |

|

Июнь |

1515,5 |

50,52 |

2323,92 |

|

Июль |

1422,3 |

45,88 |

2110,48 |

|

Август |

1201,4 |

38,75 |

1782,5 |

|

Сентябрь |

1515,5 |

50,52 |

2323,92 |

|

Октябрь |

1684,2 |

54,33 |

2499,18 |

|

Ноябрь |

1791,3 |

59,71 |

2746,66 |

|

Декабрь |

1721,4 |

55,53 |

2554,38 |

|

Итого |

18186,0 |

х |

х |

Наибольший норматив товарных запасов для бесперебойной реализации необходим в ноябре месяце в размере 2746,66 тыс.руб. В августе товарный запас необходимо снижать до 1782,5 тыс.руб.

Рациональный норматив товарных запасов на месяц, квартал, год можно рассчитать с помощью различных моделей управления товарными запасами. Наиболее популярна и проста модель Уилсона. В основе этой модели лежит соответствие темпов прироста товарных запасов и оборота розничной торговли.

L = ТЗ2 / ТО (3.6)

где L - коэффициент соотношения товарного запаса и розничного оборота розничной торговли;

ТЗ – товарный запас;

ТО –оборот розничной торговли.

Таблица 11 - Расчет норматива товарного запаса на конец 2016 года на основе модифицированной модели Уилсона

|

Год |

Оборот розничной торговли, тыс. руб. |

Товарный запас, тыс. руб. |

Коэффициент L |

|

2013 |

13458 |

2398,0 |

427,29 |

|

2014 |

17518 |

2548,0 |

370,61 |

|

2015 |

18186 |

3708,0 |

756,04 |

|

Базисный темп изменения коэффициента L, % |

176,94 |

||

|

Среднегодовой темп изменения коэффициента L, % |

33,0 |

||

|

2015 |

21095,76 |

2294,2 |

249,49 |

Среднегодовые темпы прироста товарных запасов и оборота розничной торговли, коэффициента L рассчитываются по формуле:

(3.7)

(3.7)

где ΔХ - среднегодовой темп прироста показателя, %;

X - показатели оборота розничной торговли или товарного запаса, коэффициента;

Х0 - значение показателя в первом году анализируемого периода, тыс. руб.;

Хn - значение показателя в отчетном году анализируемого периода, тыс. руб.;

n - число лет в анализируемом периоде.

Среднегодовой темп изменения коэффициента L = 2 756,04 / 427,29 = 1,33 = 33%

Среднегодовой темп изменения оборота розничной торговли = 2 18186 / 13458 = 1,16 = 16%

Оборот розничной торговли 2016 года = 18186*1,16 = 21095,76 тыс.руб.

Товарный запас 2016 года = 249,49*21095,76 = 2294,2 тыс.руб.

В основе метода удельных приращений лежит соотношение в темпах прироста товарных запасов и оборота розничной торговли. Это соотношение можно назвать коэффициентом эластичности, показывающим, как изменится товарный запас при условии изменения оборота розничной торговли на 1%

Расчет плановой суммы товарного запаса производится по формуле:

(3.8)

(3.8)

где Т3о - сумма товарного запаса отчетного года, руб.;

ΔРТОпл - темп прироста оборота розничной торговли в планируемом году по сравнению с отчетным, %;

УП - удельные приращения товарных запасов за предыдущие 3 года.

(3.9)

(3.9)

где ΔТЗ - среднегодовой темп прироста товарных запасов, %;

ΔРТО - среднегодовой темп прироста оборота розничной торговли, %.

ΔРТОпл = 2 21095,76/18186 *100-100= 1,075*100-100 = 7,5%

ΔТЗ = 2 3708,0/2398,0 * 100-100 = 1,24*100-100 = 24,0%

ΔРТО = 2 18186/13458 *100 -100 = 1,16*100-100 = 16%

УП = 24 / 16 = 1,5

Таким образом:

ТЗпл = 3708,0 - ((7,5*1,5)+100) = 3597 тыс.руб.

На.ос = 3597 * 365 / 21095,76 = 62 дня

Состояние расчетной дисциплины характеризуется наличием дебиторской задолженности и оказывает существенное влияние на устойчивость предприятия. Несоблюдение договорной и расчетной дисциплины, несвоевременное предъявление претензий по возникающим долгам приводят к значительному росту дебиторской задолженности.

С целью увеличения потока денежных средств ООО «Двери «Волховец»» следует разработать модели договоров с гибкими условиями формы оплаты.

Определение минимальной необходимости в денежных активах для осуществления текущей деятельности направлено на установление нижнего предела остатка необходимых денежных средств.

Минимальная необходимая потребность в денежных активах может быть определена по следующей формуле:

ДАмин = ПРда / Ода (3.10)

ДАмин - минимальная необходимая потребность в денежных активах;

ПРда - предполагаемый объем платежных активов в отчетном периоде;

Ода - оборачиваемость денежных активов в отчетном периоде.

Расчет минимально необходимой потребности в денежных активах для осуществления текущей деятельности может быть осуществлен по следующей формуле:

3.11)

3.11)

ДАк - остаток денежных активов на конец отчетного года;

ПРда - предполагаемый объем платежных активов в отчетном периоде;

ФРда - фактический объем платежного оборота по текущим операциям в отчетном периоде;

Ода - оборачиваемость денежных активов в отчетном периоде.

Проведем расчет минимально необходимой потребности в денежных активах для осуществления текущей деятельности ООО «Двери «Волховец»». Фактический объем платежного оборота по текущим операциям рассчитаем на основе расходов отраженных в отчетах о прибылях и убытках. Предполагаемый объем платежных активов рассчитаем как необходимую сумму краткосрочной кредиторской задолженности и других краткосрочных обязательств, сформированных на конец года и соответственно переходящих на начало следующего года.

Таблица 12 - Расчет минимально необходимой потребности в денежных активах

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

Расчет ДАмин на 2015 г. |

|

Остаток денежных активов |

131,0 |

683,0 |

653,0 |

653+(11123,0-15935,0)/ 27,22= 476,22 |

|

Предполагаемый объем платежных активов |

9259,0 |

4802,0 |

11123,0 |

|

|

Фактический объем платежного оборота по текущим операциям |

13318,0 |

15437,0 |

15935,0 |

|

|

Оборачиваемость денежных активов |

29,74 |

27,22 |

27,22 |

Итак минимальная потребность в денежных активах в 2016 году составит 476,22 тыс.руб.

Денежные средства предприятия являются наиболее ликвидными оборотными средствами, поэтому для повышения эффективности использования оборотных средств предприятия необходимо провести планирование потоков денежных средств.

Денежные потоки доходов и расходов, по существу, трансформированы в финансовом плане - бюджете на будущий период, поэтому возникает необходимость их отслеживания по основным направлениям как по поступлению средств, так и их тратам.

Основным источником поступления денежных средств торгового предприятия от текущей деятельности является выручка от реализации товаров и оказанных услуг населению. При этом для предприятий розничной торговли характерна реализация товаров за наличный расчет и в незначительном размере - в кредит.

ООО «Двери «Волховец»» имеет, кроме реализации товаров за наличный расчет, еще и дебиторскую задолженность в виде оплаты партий товаров с отсрочкой платежа. В основном это строительные организации которые приобретают межкомнатные двери по безналичному расчету и имеют значительную отсрочку платежа. В этой связи возникает второй источник поступления денежных средств в виде погашения суммы дебиторской задолженности.

Выбытие денежных средств от текущей деятельности связано с их оттоками при выполнении торгово-хозяйственных операций (покупка товаров и малоценного инвентаря; текущие расходы; уплата налогов и финансовых санкций). Каждая из перечисленных операций денежных выплат корректируется с учетом влияния на нее соответствующих факторов.

Располагая имеющейся информацией о движении денежных потоков за 2016 год по ООО «Двери «Волховец»», можно определить будущие их потоки на ближайший период. Для этого существуют два метода определения величины чистого денежного потока как разницы между поступлениями денежных средств и их тратами (расходами).

1. Прямой метод оценок потока денежных средств. Этот метод является наиболее простым и удобным для расчета чистого денежного потока, так как основан на поступлении денежных средств от основной текущей деятельности и включает главный источник доходов в виде выручки от реализации товаров и оказанных услуг населению.

Выбытие денежных средств представлено расходами (тратами) их на приобретение товаров, текущими издержками обращения и уплатой налогов.

2. Косвенный метод оценок потока денежных средств. За основу его расчета берется не выручка от реализации товаров, а чистая прибыль предприятия за отчетный, а также и на прогнозный периоды.

Планирование денежного потока является одним из важнейших элементов планирования оборотных средств предприятия на предстоящий период времени.

Проведем расчет движения потоков денежных средств прямым методом на ООО «Двери «Волховец»» (табл. 13).

Таблица 13 - Движение денежных средств ООО «Двери «Волховец»»

|

Наименование показателей |

Информационное обеспечение |

Сумма, тыс. руб. |

|

1. Поступление денежных средств 1.1. Выручка от реализации товаров |

Форма 2 "Отчет о прибылях и убытках" |

18186,0 |

|

1.2. Снижение дебиторской задолженности |

Форма 1, бухгалтерский баланс |

+6495,0 |

|

1 .3. Итого поступление денежных средств |

24681,0 |

|

|

II. Выбытие денежных средств 2.1. Покупка товаров |

Форма 2, код строки "Себестоимость" |

9426,0 |

|

2.1.1. Увеличение товарных запасов |

Форма 1, бухгалтерский баланс |

+1178,0 |

|

2.1.2. Увеличение счетов к оплате |

Форма 1, бухгалтерский баланс |

+6495,0 |

|

2.1.3. Итого приобретение товаров |

Стр. 2.1 + стр. 2.1.1 + стр. 2.1.2 |

17099,0 |

|

2.2. Текущие расходы |

||

|

2.2.1. Увеличение расходов будущего периода |

Форма 1, бухгалтерский баланс |

+3,0 |

|

2.2.2. Увеличение начисленной задолженности поставщикам за товары, бюджету, работникам предприятия |

Форма 1 , бухгалтерский баланс |

+6321,0 |

|

2.2.3. Минус амортизация основных средств |

Приложение, форма 5 |

28,0 |

|

2.2.4. Итого денежных выплат по текущим расходам |

6352,0 |

|

|

2.3. Платежи в бюджет по налогам, финансовым санкциям и др. |

Форма 2 "Отчет о прибылях и убытках" |

908,0 |

|

2.3.1. Увеличение задолженности по налогам, исключаемой из суммы начисленной задолженности |

Форма 1, бухгалтерский баланс |

+5,0 |

|

2.3.2. Итого денежные выплаты по налогам |

913,0 |

|

|

2.4. Всего денежных выплат |

Стр. 2.1.3 + стр. 2.2.4 + + стр. 2.3.2 |

24364,0 |

|

2.5. Всего чистый денежный поток (от текущей деятельности) |

Стр. 1.3 - стр. 2.4 |

317,0 |

Результаты проведенной оценки потоков денежных средств ООО «Двери «Волховец»» от текущей деятельности показали, что их приток превышает сумму оттока на 317,0 тыс. руб.

При этом наибольшее влияние на выплату денежных средств оказали расходы на уплату задолженности поставщикам за товары, составляющие 70,2% всех денежных выплат.

Проведя оценку и нормирование отдельных статей оборотных средств ООО «Двери «Волховец»» перейдем к планированию или расчету потребности в оборотных средствах предприятия на 2016 год.

Наиболее важным этапом разработки баланса доходов и расходов является расчет потребности предприятия в собственных оборотных средствах и их прироста на конец планируемого периода.

Расчет потребности в собственных оборотных средствах осуществляется по следующей формуле:

Псос = Птз + Пдс + Ппа, (3.11)

где Псос - общая потребность предприятия в собственных оборотных средствах на планируемый период, руб.;

Птз - потребность предприятия в собственных средствах, вложенных в товарные запасы на конец планируемого периода, руб.;

Пдс - потребность предприятия в денежных средствах в виде их остатков в кассе и денежных средств в пути, руб.;

Ппа - потребность в прочих активах предприятия – товарноматериальных ценностях, обеспечиваемых собственными средствами, руб.

Потребность в собственных средствах, вложенных в товарные запасы, определяется исходя из их расчетного норматива и реальной доли (удельного веса) собственных средств предприятия в нем. С учетом того, что в нынешних условиях торговые предприятия испытывают недостаток собственных оборотных средств, их доля в расчетном нормативе товарных запасов составляет ниже 50%. Поэтому величина собственных оборотных средств в товарных запасах может быть рассчитана на основе следующей формулы:

Птз(сос) = 1/2 (Нтз · Рo) (3.12)

Птз(сос) = 1/3 (Нтз · Рo), (3.13)

где Птз(сос) - потребность в собственных средствах, вложенных в товарные запасы;

Нтз - норматив товарных запасов в днях;

Рo - однодневный объем реализации по себестоимости;

1/2 и 1/3 - доля собственных средств предприятия в общей сумме потребности в товарных запасах на планируемый период.

Расчет потребности в переходящих остатках денежных средств в кассе предприятия возникает в связи с оплатой текущих расходов, выдачей сдачи покупателям.

Лимит оставляемых в кассе предприятия наличных денежных средств устанавливается коммерческим банком, обслуживающим предприятие, в определенном размере с учетом сроков сдачи и порядка инкассации торговой выручки. Как правило, этот размер не превышает половину однодневной выручки реализации товаров по розничным ценам.

Поэтому потребность в денежных средствах на эти цели может быть определена по формуле:

Пдс = ½ Рор, (3.14)

где Пдс - потребность в денежных средствах в виде остатков в кассе предприятия на планируемый период;

Рор - однодневный планируемый объем реализации товаров по розничным ценам.

Остатки денежных средств в пути возникают по причине несоответствия или разрыва временного лага между сдачей выручки инкассатору в конце рабочего дня и ее начислением на текущий счет предприятия на следующий день. Поэтому расчетная норма остатков денежных средств в пути может быть, как правило, в пределах одного дня.

Расчет потребности в прочих товарно-материальных ценностях осуществляется по каждому их элементу исходя из необходимости их наличия в будущем периоде. Эта потребность обеспечивается полностью собственными ресурсами. На торговых предприятиях в состав прочих активов включаются: тара, материалы для хозяйственных нужд, топливо для производственных целей (на предприятиях общественного (массового) питания), расходы будущих периодов и др.

Определение запасов по прочим активам (Ппа) осуществляется по элементам каждой статьи на основе технико-экономических расчетов и методом прямого счета.

Общая потребность в них рассчитывается как сумма стоимости этих предметов по рыночным ценам.

В условиях становления рыночных отношений и нестабильности экономического роста торговые предприятия испытывают недостаток собственных оборотных средств и дефицит финансовых ресурсов в целом. В таких условиях у торговых предприятий не всегда может образоваться чистая прибыль, являющаяся основой косвенного метода расчета потока денежных средств. В этом случае предпочтительнее первый метод расчета.

В балансе доходов и расходов торгового предприятия отражается не вся сумма собственных оборотных средств на планируемый период, а только сумма их прироста по сравнению с величиной собственных оборотных средств на начало планируемого периода по следующей формуле:

Псос = Псск - Пссн, (3.15)

где Псос - сумма прироста собственных оборотных средств на планируемый период, руб.;

Псск - сумма собственных оборотных средств на конец планируемого периода, руб.;

Пссн - сумма собственных оборотных средств на начало планируемого периода, руб.

Определим суммы собственных оборотных средств ООО «Двери «Волховец»» на 2016 год (табл. 14).

Таблица 14 представляет собой план предприятия розничной торговли ООО «Двери «Волховец»» на 2016 год, в разработке которого используются показатели деятельности предприятия за 2015 год, которые подтверждаются финансовой отчетностью предприятия.

Таблица 14 - Расчет собственных оборотных средств ООО «Двери «Волховец»» на 2016 г.

|

Наименование показателей |

Единица измерения |

Условное обозначение и порядок расчета |

Величина показателя 2015 год |

|

Оборот по розничным ценам |

тыс. руб. |

21095,76 |

|

|

Удельный вес себестоимости |

% |

9426*100/18186 |

51,83 |

|

Оборот по покупным ценам |

тыс. руб. |

Тп =21095,76*51,83/100 |

10933,93 |

|

Однодневный оборот: по розничным ценам |

тыс. руб. |

Рор =21095,76 / 365 |

57,8 |

|

по покупным ценам |

тыс. руб. |

Роп =10933,93 / 365 |

29,96 |

|

Расчетные нормы: товарных запасов |

дни |

Нтз |

62 |

|

остатков денежных средств |

дни |

Ндс |

8,2 |

|

Потребность в оборотных средствах: по товарным запасам |

тыс. руб |

ТЗ =29,96*62 |

1857,5 |

|

по денежным средствам |

тыс. руб. |

ДС =57,8*8,2 |

474,0 |

|

по прочим активам |

тыс. руб. |

Расчетным путём по элементам (дебиторская задолженность) |

7270,5 |

|

Потребность в собственных средствах: по товарным запасам |

тыс. руб. |

ТЗ = 50% ТЗ 1857,5*50/100 |

928,76 |

|

по денежным средствам |

тыс. руб. |

ДС =100% |

474,0 |

|

по прочим активам |

тыс. руб. |

ПА =100% |

7270,5 |

|

Итого потребность в собственных оборотных средствах на конец планируемого периода |

тыс. руб. |

Псос =928,76+474+7270,5 |

8673,26 |

Принимая во внимание сложность данной ситуации, при анализе и планировании деятельности предприятия, необходимо уделить особое внимание определению общего объема потребности в оборотном капитале с учетом сложившихся на предприятии технологических и финансовых условий, а также источников финансирования текущей деятельности.

Сумма собственных оборотных средств предприятия на начало 2016 года ООО «Двери «Волховец»» составляла 15425 тыс. руб., а сумма оборотных средств необходимых для нормального функционирования 8673,26 тыс.руб., отсюда 6751,7 тыс.руб. излишек оборотных средств. Но при наличии краткосрочной кредиторской задолженности в размере 9820 тыс.руб. требуется изыскать еще 3068,3 тыс.руб. оборотных средств для ее погашения. Сделать это можно путем взыскания дебиторской задолженности, которая так же очень велика и на начало 2016 года составляет 7270,5 тыс.руб.