Оборотные активы предприятия (Оборотный средства, их классификация и источники)

Содержание:

Введение

С развитием предпринимательства все более актуальное значение приобретает улучшение использования оборотных средств, так как материальные и денежные ресурсы, высвобождаемые при этом, представляют собой дополнительный внутренний источник инвестирования. Эффективное и рациональное использование оборотных средств ведет к повышению финансовой устойчивости предприятия и его платежеспособности. В таких условиях предприятие может своевременно и полностью выполнять свои расчетно-платежные обязательства, что дает возможность успешно осуществлять производственно-коммерческую деятельность.

Текущее поступление и расходование денежных средств, как правило, во времени не совпадают, вследствие чего у предприятия возникает потребность в большем или меньшем объеме финансирования для поддержания платежеспособности. Потребность в финансировании тем больше, чем ниже скорость оборота активов. Так как внешнее финансирование довольно дорогостоящее, и имеет много ограничений, а собственные источники увеличения капитала ограничены способностью получения необходимой прибыли, то, управляя оборотными активами, у предприятия возникает возможность снизить степень зависимости от внешних источников финансирования и повысить свою ликвидность. То есть оборотные средства и политика управления ими непосредственно связаны с обеспечением непрерывности и эффективности текущей деятельности предприятия.

Оптимизация величины оборотных средств и их структуры для предприятия имеет первостепенную важность, т.к. именно они служат обеспечением кредиторской задолженности.

Политика управления оборотными активами представляет собой часть общей финансовой стратегии предприятия. Она сводится к формированию требуемого объема и состава оборотных активов, рационализации и оптимизации структуры источников их финансирования.

Исходя из изложенного, тема исследования является очень актуальной и интересной.

Цель исследования – статистический анализ эффективности использования оборотных средств предприятия ПАО «РОСНАНО», и обоснование предложений по ее повышению.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть основы статистического анализа оборотных средств предприятия;

- выполнить анализ и выявить проблемы в управлении оборотными средствами;

- определить направления и обосновать предложения по повышению эффективности использования оборотных средств.

Объект исследования – ПАО «РОСНАНО».

Предмет исследования – экономические отношения по управлению оборотными средствами ПАО «РОСНАНО».

Информационную основу работы составила учебная, справочная, нормативная, периодическая литература по данной теме, а также данные финансовой отчетности ПАО «РОСНАНО».

Методологической основой работы являются теоретические положения, содержащиеся в работах И.А. Бланка, В.В. Ковалева, А.Д. Шеремета и др.

ГЛАВА 1. Оборотные средства предприятия, их роль, состав и структура

1.1 Оборотный средства, их классификация и источники

Сущность оборотных активов обусловливается их экономическим значением для обеспечения воспроизводства, которое включает как процесс производства, так и процесс обращения. В отличие от основного капитала, который многократно участвует в производственном процессе, оборотные средства функционируют только один раз в производственном цикле и вне зависимости от вида производственного потребления целиком переносит свою стоимостную оценку на готовую продукцию.

Оборотные активы предприятия призваны обеспечивать непрерывность их движения на всех стадиях кругооборота с тем, чтобы удовлетворить потребности производства в денежных средствах и материальных ресурсах, обеспечивать своевременность и полноту расчетов, повышать эффективность использования оборотного капитала.

Оборотные активы, участвуя в процессе производства и реализации продукции, совершают непрерывный кругооборот: Д – Т – П – Т1 – Д1 [30, c. 154], который можно представить на схеме (рис. 1.1).

Производственные запасы

Производство

Деньги

Реализация

Дебиторская задолженность

Готовая продукция

Рис. 1.1. Кругооборот оборотных активов

Кругооборот оборотного капитала содержит три этапа: заготовительный этап, производственный и этап реализации.

Любая предпринимательская деятельность возникает с аккумуляции некоторой суммы финансовых ресурсов в виде денег, которые обмениваются на определенный объем производственных ресурсов (или товары для реализации). В итоге закупочного этапа оборотные активы из денежной формы переходят в производственную в виде предметов труда или товаров. На производственном этапе ресурсы преобразуются в товар, работы или услуги. Итогом данного этапа выступает переход оборотных активов из производственной формы в товарную. На этапе продаж оборотный капитал из товарной формы снова превращается в денежную. Объем начальной суммы денег (Д) и объема выручки (Д1) от продажи продукции (работ, услуг) различны по величине. Заработанный финансовый результат предпринимательской деятельности (прибыль или убыток) разъясняет причины несовпадения [22, c. 99].

Видно, что элементы оборотных активов выступают как часть непрерывного потока хозяйственной деятельности и ее операций. Покупка приводит к росту производственных запасов и задолженности кредиторам; производство приводит к увеличению готовой продукции (товаров, услуг); продажи ведут к увеличению дебиторской задолженности и денежных средств на расчетном счете и в кассе. Данный кругооборот или цикл операций неоднократно повторяется и в результате сводится к денежным поступлениям и денежным платежам.

Для оборотных активов, которые являются частью авансированного капитала, присущи определенные особенности [15, c. 85]:

- они должны быть вложены заблаговременно, т.е. авансированы до момента получения дохода, который поступает в виде выручки от продаж;

- оборотные активы как наиболее ликвидные ресурсы не расходуются и не потребляются, но они должны непрерывно возобновляться в процессе хозяйственной деятельности;

- абсолютная потребность в оборотных активах напрямую определяется объемом хозяйственной деятельности, условий поставок и сбыта и потому должна контролироваться;

- высокая степень структурной трансформации, в итого которой оборотные активы могут легко быть преобразованы из одной формы в другую при регулировании товарного и денежного потоков в операционном процессе;

- высокая приспособляемость к изменениям конъюнктуры товарных и финансовых рынков – они легко поддаются изменениям в ходе диверсификации операционной деятельности субъекта предпринимательства [10, c. 96].

Рассмотрим классификацию оборотных активов.

По характеру финансовых источников (рис. 2.):

Оборотные средства

валовые

собственные

чистые

Рис. 1.2. Виды оборотных средств по характеру финансовых источников[9;117]

Валовые оборотные средства можно охарактеризовать как общий объем оборотных средств, которые сформированы посредством средств заемного и собственного источника финансирования.

Чистые оборотные средства - характеризуют долю объема оборотных активов, сформированную за счет средств заемного долгосрочного и собственного источника финансирования.

ЧОА = ОА - КФО,

где ЧОА - чистые оборотные активы;

ОА - валовые оборотные средства;

КФО - краткосрочные текущие обязательства.

Собственные оборотные средства - определяют ту долю оборотных активов, которая сформирована за счет средств собственного капитала предприятия.

Величина собственных оборотных средств рассчитывается по формульному выражению:

СОА = ОА - ДЗК - КФО,

где СОА - величина собственных оборотных средств;

ОА - величина валовых оборотных средств;

ДЗК - долгосрочные заемные источники финансирования, инвестированные в оборотные средства;

КФО - краткосрочные (текущие) обязательства.

По видам (рис.1.3.):

Оборотные активы

Запасы готовой продукции

Запасы сырья,

материалов, полуфабрикатов

Денежные активы

Собственные оборотные

активы

Рис.1.3. Классификация оборотных активов по видам[9;118]

Запасы сырья, материалов и полуфабрикатов определяют размер входящих материальных потоков в виде запасов, которые обеспечивают хозяйственную деятельность предприятия.

Запасы готовой продукции. Данный тип оборотных средств определяет объем выходящих материальных потоков в виде запасов уже готовой к реализации продукции.

Дебиторская задолженность. Она определяет величину задолженности в пользу предприятия, которая представлена финансовыми обязательствами юридических и физических лиц по расчетам за продукцию, работы, услуги, выданные авансы и т.п.

Денежные активы. К ним можно отнести не только денежные остатки в национальной и иностранной валюте, но кроме этого и сумму краткосрочных вложений, рассматриваемые как форма инвестиций временно свободных денежных средств.

Прочие виды оборотных средств. К ним можно отнести оборотные средства, которые не включены в выше рассмотренный состав, если они отображаются в общей их сумме.

По характеру участия в операционном процессе (рис. 1.4.):

Оборотные активы

ОА, обслуживающие производственный

цикл предприятия

ОА, обслуживающие финансовый

цикл предприятия

Рис. 1.4 - Виды оборотных средств по характеру участия их в операционном процессе[2;118]

Оборотные средства, которые обслуживают производственный цикл предприятия (запасы сырья, материалов и полуфабрикатов; объем незавершенного производства; запасы готовой продукции).

Оборотные средства, которые обслуживают финансовый (денежный) цикл организации (дебиторская задолженность и др.).

По периоду функционирования (рис. 5.):

Оборотные активы

Переменная часть оборотных активов

Постоянная часть оборотных активов

Рисунок 5 - Виды оборотных средств по периоду функционирования[9;119]

Постоянная часть оборотных средств. Она выражает неизменяемую их часть, не зависящая от сезонных и прочих колебаний операционной деятельности предприятия и не взаимосвязана с созданием запасов товарно-материальных ценностей.

Переменная часть оборотных средств. Она отражает изменяемую их часть, связанная с сезонным увеличением или снижением объема выпуска и продажи продукции, необходимостью создания в отдельные временные промежутки хозяйственной деятельности предприятия запасов товарно-материальных ценностей сезонного хранения.

Управление использованием оборотного капитала организации связано с конкретными особенностями формирования его операционного цикла.

1.2 Показатели эффективности управления оборотным капиталом

Эффективность использования оборотных средств оценивается при помощи показателей их оборачиваемости. Оборачиваемость оборотных средств представляет собой длительность последовательного прохождения оборотными средствами стадий производства и обращения[1].

С точки зрения Батовой Т.Н. и Васюхина О.В., в целях оценки эффективности использования оборотных средств, анализа финансового состояния предприятия и подготовки организационно-технических предложений по ускорению оборачиваемости применяется система показателей, характеризующих процесс движения оборотных средств и сумму их высвобождения[2].

Существуют следующие показатели оборачиваемости оборотных средств: коэффициент оборачиваемости, длительность одного оборота, коэффициент загрузки оборотных средств.

Коэффициент оборачиваемости средств (скорость оборота) представляет собой величину выручки от реализации (Ов), приходящуюся на один рубль оборотных средств:

Коб = Ов/Фсо, (1.4)

где Фсо — среднегодовая стоимость оборотных средств за период, руб.

Длительность одного оборота в днях определяется как частное от деления числа дней за исследуемый период t (для месяца – 30, для квартала – 90, для года – 360) к коэффициенту оборачиваемости оборотных средств:

Тоб = t/Коб или  (1.5)

(1.5)

Фактическая оборачиваемость рассчитывается по всем элементам оборотных средств, и отдельно по нормируемым оборотным средствам. Плановые показатели оборачиваемости оборотных средств определяются только для нормируемых оборотных средств. Показатели оборачиваемости оборотных средств в целом и отдельно нормируемых и ненормируемых оборотных средств сопоставляются с соответствующей фактической оборачиваемостью за предыдущий период. При сравнении показателей оборачиваемости за два периода требуется привести в сопоставимый вид показатели отчетного и предшествующего периодов.

Ускорение оборачиваемости оборотных средств имеет крайне важное значение, так как при постоянной стоимости объема произведенной продукции можно часть оборотных средств высвободить.

Продолжительность одного оборота может снижаться за счет сокращения величины производственных запасов, продолжительности производственного цикла и времени реализации готовой продукции.

Уменьшение продолжительности производственного цикла имеет большое значение для ускорения оборачиваемости средств в незавершенном производстве, чего можно достичь путем повышения уровня интенсификации производственных процессов, сокращения номенклатуры выпускаемой продукции, уменьшения сроков освоения вновь вводимых производственных мощностей и повышения эффективности использования основных производственных фондов, сокращения трудоемкости производимой продукции, совершенствования организации производства и т.д.

Обратная скорости оборота величина характеризует размер оборотных средств, вкладываемых на каждый рубль выручки от реализации продукции. Данное соотношение отражает степень загрузки средств в обороте, и носит название коэффициента загрузки оборотных средств:

Кз = Фсо/Ов, (1.6)

Чем величина коэффициента загрузки оборотных средств меньше, тем эффективнее используются оборотные средства.

Показатели оборачиваемости также имеют важное значение для оценки финансового состояния предприятия, т.к. скорость преобразования оборотных средств в денежную форму непосредственно влияет на платежеспособность предприятия. Помимо того, повышение скорости оборачиваемости оборотных средств при прочих равных условиях свидетельствует о повышении инвестиционной привлекательности предприятия.

В этой связи на предприятиях зачастую применяют расчеты оборачиваемости средств, авансированных в запасы товарно-материальных ценностей, и используемых покупателями продукции в порядке их коммерческого кредитования.

Выделяют три направления ускорения оборачиваемости оборотных средств в соответствии со стадиями их кругооборота:

- на стадии производственных запасов: установление прогрессивных норм расхода сырья, материалов, топлива, энергии; периодический контроль состояния складских запасов; замена дорогостоящих материалов и топлива более дешевыми без снижения качества продукции. Нормы производственных запасов уменьшаются путем регулирования норм расхода сырья и материалов, замены дорогостоящего сырья на более дешевое, вторичного использования отходов, повышения качества применяемых материалов, ускорения доставки материалов, уменьшение времени на погрузо-разгрузочные работы, использования тары многократного пользования, унификации деталей и узлов, сокращения номенклатуры запасных частей и т.д. Результатом проведения организационно-технических мероприятий являются сокращение среднесуточного расхода материальных ценностей и интервала между поставками и, соответственно, потребности в оборотных средствах;

- на производственной стадии: уменьшение продолжительности производственного цикла и рост его непрерывности; соблюдение ритмичности работы предприятия; комплексное использование сырья; использование отходов;

- в сфере обращения: ускорение реализации продукции, проведение маркетинговых исследований; уменьшение дебиторской и кредиторской задолженности.

Снижение времени реализации готовой продукции представляет собой одно из направлений повышения эффективности использования оборотных средств в сфере обращения, которого можно достичь за счет более широкого использования инструментов маркетинга, совершенствования процесса реализации продукции, уменьшения интервалов между отгрузками, оптимизации системы расчетов и взаиморасчетов между контрагентами[3]

При повышении оборачиваемости оборотных средств из оборота высвобождаются материальные ресурсы и источники их формирования, при замедлении – дополнительные средства вовлекаются в оборот.

Высвобождение оборотных средств в результате повышения их оборачиваемости может быть как абсолютным, так и относительным. Об абсолютном высвобождении можно говорить в том случае, когда фактическая величина остатка оборотных средств меньше нормативной или остатков предыдущего периода при сохранении или повышении объема реализации за анализируемый период. Об относительном высвобождении оборотных средств говорят тогда, когда повышение их оборачиваемости происходит наряду с ростом объема выпуска продукции, при этом темп роста объема выпуска опережает темп роста остатков оборотных средств.

Эффективность использования оборотных средств обусловлена многими факторами. Среди этих факторов можно выделить внешние, которые оказывают влияние вне зависимости от интересов и направлений деятельности предприятия, и внутренние, на которые предприятие способно и должно оказывать активное влияние.

К внешним факторам относят: общую экономическую ситуацию, особенности режима налогообложения, условия получения займов и кредитов и процентные ставки по ним, варианты целевого финансирования, участие в программах, которые финансируются из бюджета. На основе этих и других факторов предприятие может выявить внутренние резервы повышения эффективности использования оборотных средств.

Повышение эффективности использования оборотных средств связано с повышением их оборачиваемости на всех стадиях кругооборота.

Существенные резервы повышения эффективности использования оборотных средств, как правило, непосредственно заложены внутри предприятия. В сфере производства это можно отнести, прежде всего, к производственным запасам. Запасы в обеспечении непрерывности процесса производства играют большую роль, но наряду с этим они представляют собой ту часть средств производства, которая в производственном процессе временно не участвует. Эффективная организация производственных запасов представляет собой важное условие повышения эффективности использования оборотных средств. Основные пути уменьшения производственных запасов состоят в их рациональном использовании; ликвидации излишних запасов материалов; совершенствованию нормирования оборотных средств; совершенствованию организации снабжения, в том числе посредством установления жестких договорных условий поставок и контроль их выполнения, оптимального подбора поставщиков, отлаженной работы транспорта. Значимая роль при этом принадлежит совершенствованию организации складского хозяйства.

Уменьшения времени пребывания оборотных средств в незавершенном производстве можно достичь посредством совершенствования организации производства, применением современных техники и технологии, повышения эффективности использования основных фондов, в первую очередь, их активной части, экономии на всех стадиях движения оборотных средств.

В сфере обращения оборотные средства в создании нового продукта участия не принимают, а только обеспечивают его доведение до конечного потребителя. Излишнее отвлечение оборотных средств в сферу обращения представляет собой отрицательное явление. Основными предпосылками уменьшения вложений оборотных средств в сферу обращения выступают рациональная организация реализации готовой продукции, использование прогрессивных форм расчетов, оперативное оформление документации и ускорение ее движения, соблюдение договорной и платежной дисциплины.

Повышение оборачиваемости оборотных средств дает возможность высвободить значительные суммы, и увеличить, таким образом, объем производства без вливания дополнительных финансовых ресурсов, а высвобожденные средства использовать в соответствии с потребностями предприятия.

ГЛАВА 2 анализ оборотных средств предприятия ПАО «РОСНАНО»

2.1 Экономическая характеристика деятельности ПАО «РОСНАНО»

Формирование национальной наноиндустрии является важнейшим приоритетным стратегическим направлением государственной политики, определяющим новые подходы к модернизации отечественной экономики и инновационному развитию России. В целях содействия реализации государственной политики в сфере нанотехнологий в соответствии с Федеральным законом «О Российской корпорации нанотехнологий» в 2007-м году была учреждена Государственная корпорация «Российская корпорация нанотехнологий», в результате реорганизации которой в 2011-м году были созданы ПАО «РОСНАНО» и Фонд инфраструктурных и образовательных программ.

В первую очередь необходимо дать оценку ресурсного потенциала предприятия.

Таблица 2.1

Характеристика ресурсного потенциала предприятия за 2016 – 2017 годы

|

Наименование показателей |

2016 г. |

2017 г. |

2017 г. в % к 2016 г. |

|

1. Среднегодовая численность работников, чел |

450 |

270 |

60,0 |

|

2. Среднегодовая стоимость основных фондов, тыс.руб |

4385336,5 |

4275848,5 |

97,5 |

|

3. Среднегодовая стоимость оборотных средств, тыс.руб |

55660059 |

82 063 996 |

147,4 |

|

4. Расходы на оплату труда работников, тыс.руб |

146610 |

90855 |

62,0 |

|

5. Среднегодовая выработка в расчёте на одного работника, тыс.руб. |

6 036 |

22 299 |

369,5 |

|

6. Среднегодовая заработная плата, тыс.руб |

326 |

337 |

103,3 |

|

7. Прибыль до налогообложения, тыс. руб. |

-3660911 |

-23714715 |

647,8 |

|

8. Среднегодовая стоимость авансированного капитала, т.р. |

141099044,5 |

185 816 602 |

131,7 |

|

9. Рентабельность активов, % |

-2,59 |

-12,76 |

491,9 |

Таким образом, за анализируемый период численность работников сократилась на 40%, при этом сократилась на 2,5% среднегодовая стоимость основных фондов и выросла на 47,4% выросла среднегодовая стоимость оборотных активов. С изменением численности работников произошло снижение расходов на оплату труда на 38%, при этом среднегодовая заработная плата выросла на 3,3% с 325,8 тыс. руб. до 336,5 тыс. руб. Заметим позитивный момент в деятельности организации – это рост среднегодовой выработки работников на 269,5%. В 2017 году также произошел рост среднегодовой стоимости авансированного капитала на 31,7%. В 2016 и 2017 годах наблюдалась убыточность.

Проведем в таблице 2.2 анализ имущественного положения предприятия.

Таблица 2.2

Анализ баланса

|

Статьи |

2014 |

2016 |

2017 |

Отклонение 2017 от 2014 |

|||||

|

Тыс. руб. |

Уд.вес |

Тыс. руб. |

Уд.вес |

Тыс. руб. |

Уд.вес |

Тыс. руб. |

Уд.вес |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

|

1.Внеоборотные активы |

|||||||||

|

Нематериальные активы |

|||||||||

|

Основные средства |

2922 |

0,58% |

48744 |

4,85% |

47724 |

7,15% |

-1020 |

2,30% |

|

|

Долгосрочные фин.влож |

0 |

0,00% |

468 |

0,05% |

468 |

0,07% |

0 |

0,02% |

|

|

отложенные налоговые актив |

36852 |

7,37% |

14126 |

1,41% |

18976 |

2,84% |

4850 |

1,44% |

|

|

Прочие ВНА |

4222 |

0,84% |

2529 |

0,25% |

1888 |

0,28% |

-641 |

0,03% |

|

|

Итого по разделу 1 |

43996 |

8,80% |

65867 |

6,56% |

69056 |

10,35% |

3189 |

3,79% |

|

|

2. Оборотные активы |

|||||||||

|

Запасы |

840 |

0,17% |

105 |

0,01% |

667 |

0,10% |

562 |

0,09% |

|

|

НДС |

399 |

0,08% |

9554 |

0,95% |

144 |

0,02% |

-9410 |

-0,93% |

|

|

Краткосрочная дебиторская задолженность |

416762 |

83,31% |

674348 |

67,12% |

404314 |

60,60% |

-270034 |

-6,53% |

|

|

в т.ч. Покупатели |

|||||||||

|

Краткосрочные фин.влож |

0 |

0,00% |

52364 |

5,21% |

44699 |

6,70% |

-7665 |

1,49% |

|

|

Денежные средства |

35071 |

7,01% |

197315 |

19,64% |

138918 |

20,82% |

-58397 |

1,18% |

|

|

Прочие текущие активы |

3168 |

0,63% |

5122 |

0,51% |

9441 |

1,41% |

4319 |

0,91% |

|

|

Итого по разделу 2 |

456240 |

91,20% |

938808 |

93,44% |

598183 |

89,65% |

-340625 |

-3,79% |

|

|

БАЛАНС |

500236 |

100,00% |

1004675 |

100,00% |

667239 |

100,00% |

-337436 |

0,00% |

|

|

3. Капитал и резервы |

|||||||||

|

Уставный капитал |

1000 |

0,20% |

1000 |

0,10% |

1000 |

0,15% |

0 |

0,05% |

|

|

Добавочный капитал |

|||||||||

|

Нераспределенная прибыль |

-175883 |

-35,16% |

-88606 |

-8,82% |

-67775 |

-10,16% |

20831 |

-1,34% |

|

|

Итого по разделу 3 |

-174883 |

-34,96% |

-87606 |

-8,72% |

-66775 |

-10,01% |

20831 |

-1,29% |

|

|

4. Долгосрочные обязательства |

|||||||||

|

Займы и кредиты |

182399 |

36,46% |

216847 |

21,58% |

358536 |

53,73% |

141689 |

32,15% |

|

|

Прочие ДО |

0 |

0,00% |

0 |

0,00% |

589 |

0,09% |

589 |

0,09% |

|

|

Итого по разделу 4 |

182399 |

36,46% |

216847 |

21,58% |

359125 |

53,82% |

142278 |

32,24% |

|

|

5. Краткосрочные обязательства |

|||||||||

|

Займы и кредиты |

50017 |

10,00% |

10560 |

1,05% |

51552 |

7,73% |

40992 |

6,68% |

|

|

Кредиторская задолженность |

433262 |

86,61% |

844168 |

84,02% |

295686 |

44,31% |

-548482 |

-39,71% |

|

|

Прочие краткосрочные обяз-ва |

9441 |

1,89% |

20706 |

27651 |

4,14% |

6945 |

4,14% |

||

|

Итого по разделу 5 |

492720 |

98,50% |

875434 |

87,14% |

374889 |

56,19% |

-500545 |

-30,95% |

|

|

БАЛАНС |

500236 |

100,00% |

1004675 |

100,00% |

667239 |

100,00% |

-337436 |

0,00% |

|

По анализу таблицы 2.2 можно сделать следующие выводы.

В активе баланса произошел рост величины внеоборотных активов на 3189 тыс. руб., и сокращение величины оборотных активов на 340625 тыс. руб. Доля внеоборотных активов в валюте баланса увеличилась с 6,56% до 10,35%. В свою очередь, доля оборотных активов в валюте баланса снизилась с 93,44% до 89,65%. Надо сказать, что низкая доля внеоборотных средств – не лучшая ситуация для предприятия, т.к. такое соотношение активов плохо сказывается на финансовой устойчивости деятельности.

Рассмотрим, под влиянием чего произошли изменения внеоборотных и оборотных активов. Внеоборотные активы выросли по причине роста отложенных налоговых активов на 4850 тыс. руб.

Сокращение оборотных средств обусловлено сокращением дебиторской задолженности (на 270034 тыс. руб.), их доля в структуре баланса снизилась с 67,12% до 60,6%. Также сократилась величина денежных средств (на 58397 тыс. руб.) и краткосрочных финансовых вложений (на 7665 тыс. руб.). Тем не менее, доля данных статей в активе баланса увеличилась, соответственно, с 19,64% до 20,82%, и с 5,21% до 6,7%. Таким образом, можно сделать вывод о том, что изменения в структуре актива баланса не очень благоприятные.

В структуре пассива баланса доля собственного капитала отрицательна (по причине невозмещенных издержек). Несмотря на то, что в 20161 г. убыток несколько сократился, тем не менее, значительного улучшения не отмечается.

В свою очередь, доля краткосрочных обязательств сократилась на 30,95 процентных пункта. Доля долгосрочных обязательств увеличилась с 21,58% до 53,82%.

Абсолютная величина собственного капитала выросла на 20831 тыс. руб. Краткосрочные обязательства, в свою очередь, сократились на 500545 тыс. руб., тогда как долгосрочные обязательства выросли на 142278 тыс. руб.

Таким образом, по результатам анализа имущественного положения можно сделать следующие выводы. В структуре активов крайне низка доля запасов, при этом возросла доля высоколиквидных активов. Также следует отметить значительное превышение оборотных активов над внеоборотными, что оказывает влияние на ликвидность и платежеспособность предприятия.

Что касается пассива баланса, то положительной чертой можно назвать снижение убытка в 2017 году, что привело к некоторому увеличению собственного капитала.

Таким образом, динамика развития отдельных элементов ресурсного потенциала организации свидетельствует о негативных тенденциях развития компании, но трудовые ресурсы использовались эффективно.

2.2 Анализ эффективности использования оборотных средств на предприятии ПАО «РОСНАНО»

Оборотные средства предприятия включают запасы, дебиторскую задолженность и денежные средства.

Проведем горизонтальный и вертикальный анализ оборотных средств.

Таблица 2.3

Анализ динамики и структуры оборотных активов

|

Оборотные активы |

На 1.01.15 |

На 1.01.16 |

Изменение |

Изменение структуры +/- |

|||

|

млн. р. |

в % к итогу |

млн. р. |

в % к итогу |

млн. р. |

в % |

||

|

Запасы |

22,96 |

0,03 |

20,08 |

0,02 |

-2,88 |

-12,5 |

-0,01 |

|

НДС по приобретенным ценностям |

0,29 |

0,00 |

0,09 |

0,00 |

-0,2 |

-69,0 |

0,00 |

|

Дебиторская задолженность |

9194 |

12,41 |

13710 |

15,22 |

4516 |

49,1 |

2,81 |

|

в том числе |

|||||||

|

краткосрочная |

648,68 |

0,88 |

4348,55 |

4,83 |

3699,87 |

570,4 |

3,95 |

|

долгосрочная |

8545,36 |

11,54 |

9361,34 |

10,39 |

815,98 |

9,5 |

-1,15 |

|

Финансовые вложения |

61993,91 |

83,71 |

70348,78 |

78,10 |

8354,87 |

13,5 |

-5,61 |

|

Денежные средства |

2813,82 |

3,80 |

5940,61 |

6,60 |

3126,79 |

111,1 |

2,80 |

|

Прочие оборотные активы |

30,71 |

0,04 |

52,82 |

0,06 |

22,11 |

72,0 |

0,02 |

|

Всего оборотных активов |

74055,73 |

100,00 |

90072,27 |

100,00 |

16016,54 |

21,6 |

0,00 |

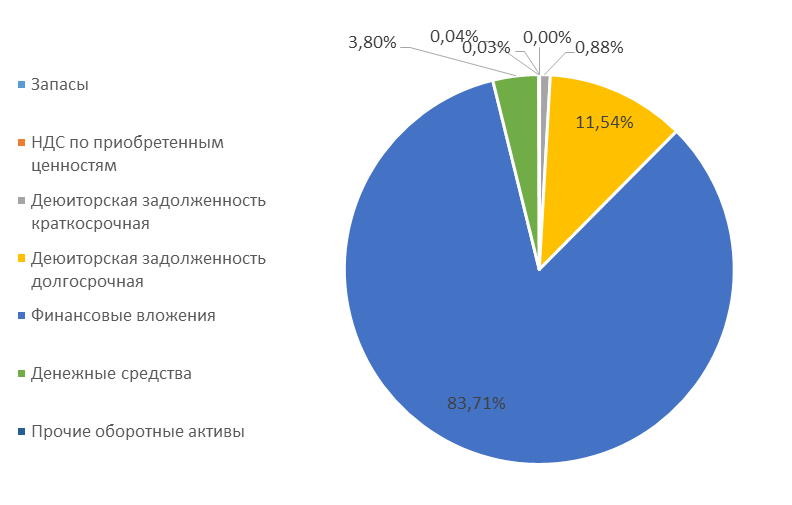

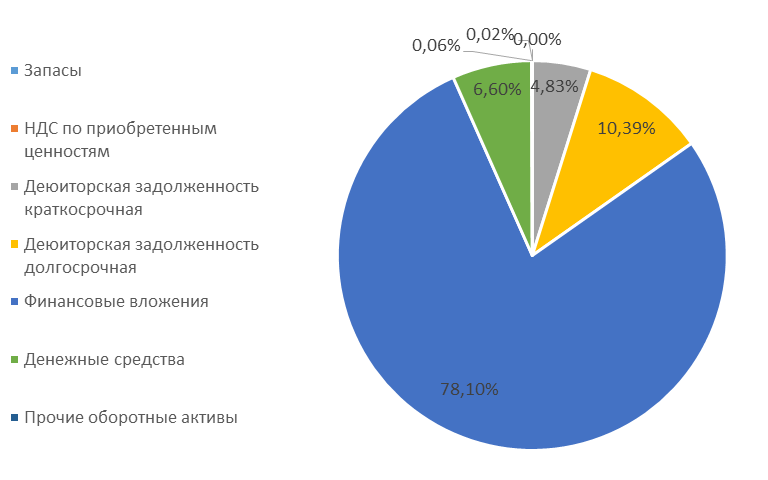

Таким образом, оборотные активы выросли на 21,6% или на 16016,54 млн. руб., рост произошел за счет увеличения дебиторской задолженности на 4516 млн. руб. или на 49,1%, при этом краткосрочная задолженность выросла на 3699,87 млн. руб. или более чем в 6 раз, а долгосрочная выросла на 9,5% или на 815,98 млн. руб., за счет увеличения финансовых вложений на 13,5% или на 8354,87 млн. руб., за счет роста более чем в 2 раза денежных средств или на 3126,79 млн. руб., а за счет прочих оборотных активов – на 22,11 млн. руб. или на 72%. Сокращение оборотных активов произошло за счет сокращения запасов на 2,88 млн. руб. или на 12,5% и НДС – на 0,2 млн. руб.

Наибольшую долю в структуре оборотных активов, которая представлена на рис. 2.1 и 2.2 занимали финансовые вложения, доля которых сократилась с 83,71% до 78,10%, в то время как выросли доля дебиторской задолженности с 12,41% до 15,22% , денежных средств – с 3,8% до 6,6% и прочих оборотных активов – с 0,04% до 0,06%.

Рис. 2.1. Структура оборотных активов на 1.01.2017, %

Рис. 2.2. Структура оборотных активов на 1.01.2018, %

Проведем анализ оборачиваемости оборотных средств по элементам.

В таблице 2.4 проведем анализ оборачиваемости запасов ПАО «РОСНАНО».

Таблица 2.4

Анализ оборачиваемости запасов

|

2016 |

2017 |

Темп роста |

|

|

Среднегодовая величина производственных запасов, тыс. руб. |

23032,5 |

21517,5 |

93,42% |

|

Себестоимость продукции, тыс. руб. |

3703613 |

5585978 |

150,83% |

|

Коэффициент оборачиваемости, оборотов |

160,80 |

259,60 |

161,44% |

|

Длительность оборота, дней |

2,24 |

1,39 |

61,94% |

Как видно из таблицы 2.4, коэффициент оборачиваемости запасов в 2017 г. увеличился с 160,8 до 259,60 (или на 61,44%), что говорит об эффективности управления производственными запасами. Соответственно, длительность оборота производственных запасов сократилась с 2,24 до 01,39 дней. Такие значения оборачиваемости обусловлены крайне низкой величиной запасов ПАО «РОСНАНО» по сравнению с размером себестоимости.

Определим, используя метод цепных подстановок, за счет каких факторов произошел рост коэффициента оборачиваемости.

Коб0 = 3703613/23032,5 = 160,8 оборотов;

Коб.усл = 5585978/23032,5 = 242,53 оборотов;

Коб1 = 5585978/21517,5 = 259,60 оборотов.

Таким образом, за счет роста себестоимости коэффициент оборачиваемости производственных запасов вырос на

ΔКоб(сб) = 242,53 – 160,8 = 81,73 оборотов.

За счет роста стоимости производственных запасов коэффициент оборачиваемости сократился на: ΔКоб(пз) = 259,60 – 242,53 = 17,07 оборотов.

Таким образом, на рост коэффициента оборачиваемости производственных запасов оказал наибольшее влияние рост себестоимости. В свою очередь, сокращение стоимости запасов также оказало положительное влияние.

В целом можно сделать вывод, что управление производственными запасами на предприятии организовано достаточно грамотно и эффективно.

Далее определим эффективность управления оборотными средствами, рассчитав коэффициент оборачиваемости дебиторской задолженности (таблица 2.5).

Таблица 2.5

Анализ оборачиваемости дебиторской задолженности

|

2016 |

2017 |

Темп роста |

|

|

Среднегодовая дебиторская задолженность, тыс. руб. |

7424137,5 |

11451923 |

154,25% |

|

Выручка от реализации, тыс. руб. |

2715995 |

6020716 |

221,68% |

|

Коэффициент оборачиваемости, оборот |

0,37 |

0,53 |

143,71% |

|

Длительность оборота, дней |

984,06 |

684,75 |

69,58% |

Как видно из таблицы 2.5, эффективность управления дебиторской задолженностью растет. Так, коэффициент оборачиваемости вырос с 0,37 до 0,53, а длительность оборота, соответственно, сократилась с 984,06 до 684,75 дней.

Определим, за счет каких факторов произошел рост оборачиваемости. Используем метод цепных подстановок.

Коб0 = 2715995/7424137,5 = 0,37 оборотов;

Коб.усл1 = 6020716/7424137,5 = 0,81 оборотов;

Коб1 = 6020716/11451923 = 0,53 оборотов.

Таким образом, за счет роста выручки от реализации коэффициент оборачиваемости вырос на

ΔКоб(вр) = 0,81 – 0,37 = 0,44 оборотов.

За счет роста дебиторской задолженности коэффициент оборачиваемости вырос на:

ΔКоб(дз) = 0,53 – 0,81 = -0,28 оборотов.

Таким образом, на рост коэффициента оборачиваемости дебиторской задолженности оказал основное влияние рост выручки от реализации. Рост дебиторской задолженности оказал незначительное отрицательное влияние.

В целом можно сделать вывод, что предприятию необходимо обратить внимание на управление дебиторской задолженностью, т.к. здесь имеются резервы повышения эффективности использования.

В таблице 2.6 проведем анализ оборачиваемости денежных средств.

Таблица 2.6

Анализ оборачиваемости денежных средств

|

2016 |

2017 |

Темп роста |

|

|

Среднегодовая величина денежных средств, тыс. руб. |

3358235 |

4377214,5 |

130,34% |

|

Выручка от реализации, тыс. руб. |

2715995 |

6020716 |

221,68% |

|

Коэффициент оборачиваемости, оборот |

0,81 |

1,38 |

170,07% |

|

Длительность оборота, дней |

445,13 |

261,73 |

58,80% |

Как видно из таблицы 2.6, коэффициент оборачиваемости денежных средств вырос с 0,81 до 1,38 оборотов, а длительность оборота, в свою очередь, сократилась с 445,13 до 261,73 дней. Это обусловлено опережающим темпом роста выручки над темпами роста величины денежных средств.

Определим влияние факторов на коэффициент оборачиваемости методом цепных подстановок.

Коб0 = 2715995/3358235 = 0,81 оборотов;

Коб.усл1 = 6020716/3358235 = 1,79 оборотов;

Коб1 = 6020716/4377214,5 = 1,38 оборотов.

Таким образом, за счет роста выручки от реализации коэффициент оборачиваемости вырос на ΔКоб(вр) = 1,79 – 0,81 = 0,98 оборотов.

За счет роста величины денежных средств коэффициент оборачиваемости снизился на: ΔКоб(дс) = 1,38 – 1,79 = -0,41 оборотов.

Таким образом, на рост коэффициента оборачиваемости денежных средств основное влияние оказал рост выручки от реализации, под влиянием которой оборачиваемость оборотных активов выросла на 0,98 оборотов, а под влиянием роста денежных средств оборачиваемость сократилась на 0,41 оборотов.

В результате следует отметить, что управление денежными средствами на предприятии эффективно, т.к. в 2017 г. денежные средства у компании выросли и выросла скорость их оборачиваемости.

ГЛАВА 3. Пути совершенствования управления оборотным капиталом в ПАО «РОСНАНО»

3.1. Разработка мероприятий, направленных на повышение эффективности использования оборотных средств ПАО «РОСНАНО»

Для оптимизации положения дел компании, можно дать следующие рекомендации:

Эффективное использование оборотных средств зависит от ряда факторов. В их числе можно определить внешние факторы, которые оказывают влияние в независимости от интересов и деятельности компании, и внутренние, на которые компания может влиять.

К внешним факторам можно отнести общеэкономическую ситуацию в стране, изменение налогового законодательства, изменения условий получения кредитов и процентных ставок по ним, возникновение возможности целевого финансирования, участия в программах, которые финансируются из бюджета. Внешние факторы определяют рамки, в пределах которых организация может оказывать воздействие на внутренние факторы рационального управления оборотными средствами.

При современном уровне развития экономический отношений к базовым внешним факторам, которые влияют на состояние и использование оборотных средств, можно рассмотреть кризис неплатежей, высокий уровень налогов, высокие ставки банковского кредита.

Уменьшение времени пребывания оборотных средств в незавершенном производстве может быть достигнуто путем совершенствования деятельности компании, улучшения применяемой техники и внедрения новейших технологий, совершенствования управления основными фондами, прежде всего их активной частью, экономии оборотных средств.

Пребывание оборотных средств в обращении не может способствовать созданию новой продукции. Излишнее отвлечение их в сферу обращения является отрицательным моментом. Основными предпосылками сокращения вложений оборотных средств в эту сферу являются рациональная организация сбыта готовой продукции, применение прогрессивных форм расчетов, своевременное оформление документации и ускорение ее движения, соблюдение договорной и платежной дисциплины.

Ускорение оборота оборотных средств способствует высвобождению значительных сумм и таким образом увеличению объема производства не привлекая при этом дополнительные финансовые ресурсы, а использование высвободившихся средств в соответствии с потребностями компании.

По результатам проведенного исследования в течение рассматриваемого периода ПАО «РОСНАНО» выросла дебиторская задолженность, что оказал незначительное отрицательное влияние на выручку. Т.е. развитие предприятия происходит по пути эффективного использования ресурсов.

В целях экономии денежных средств предложен следующий комплекс мероприятий:

- Поиск наиболее альтернативных решений с более выгодными условиями по поставщикам.

- Удержание роста ФОТ (ограничение приема на работу новых сотрудников) до увеличения показателя маржинального дохода к плановой норме.

3. По причине наличия дебиторской задолженности возникает необходимость:

- в отслеживании соотношения дебиторской и кредиторской задолженности, так как большое превышение дебиторской задолженности угрожает финансовой устойчивости компании и возникает необходимость привлекать дополнительные (как правило, дорогостоящих) источники финансирования;

- в разработке жесткой политики отбора заказчиков и ужесточении условий оплаты оказанных услуг;

- в продлении и составлении актов сверки по взаиморасчетам с дебиторами, ведении учета проведенных актов сверок;

- в контроле состояния расчетов с заказчиками по отсроченным (просроченным) задолженностям;

- в необходимости ежедневного проведения собраний торговых представителей по составлению и согласованию графика погашения дебиторской задолженности с определением точных сроков оплаты, в выдаче на руки каждому листка дебиторской задолженности с указанием заказчика, суммы и даты отгрузки. Соответственно у каждого торгового представителя появляется возможность ежедневно отслеживать приход оплаты на счет предприятия.

- в рассылке писем дебиторам с требованием погасить задолженность;

- в подготовке и передаче материалов по вопросам взыскания дебиторской задолженности через Арбитражный суд высшему руководству;

- в ведении учета всех зарегистрированных договоров.

Для обеспечения роста продаж необходимо организовать систему маркетинга.

В нашей компании кредиторская задолженность во много раз превышает размер дебиторской задолженности. Такая ситуация не является нормальной. В таком положении необходимо осуществлять поиск возможностей реструктуризации задолженности.

Нормативным документом по этому вопросу является постановление Правительства РФ от 03.09.99 № 1002 «О порядке и сроках проведения реструктуризации кредиторской задолженности юридических лиц по налогам и сборам, а также задолженности по начисленным пеням и штрафам перед федеральным бюджетом».

Реструктуризация кредиторской задолженности организации-должника осуществляется по следующим этапам:

1) Определение и анализ состава кредиторской задолженности;

2) Выбор наиболее рациональных способов реструктуризации кредиторской задолженности;

3) Разработка плана погашения имеющихся и оплаты новых возникающих обязательств;

4) Подготовка соответствующей документации по соглашениям с кредиторами и их реализация.

Первый этап реструктуризации заключается в составлении списка первоочередных кредиторов и списка кредиторов второй очереди, сумма обязательств которых составляет около 80% всей задолженности.

Очередность погашения обязательств определяется с точки зрения последствий задержки.

Для реструктуризации могут использоваться следующие способы:

- Отсрочка и рассрочка платежей (могут осуществляться с согласия кредиторов путем изменения сроков оплаты просроченной задолженности);

- Взаимозачет взаимных платежных требований (является добровольным и, как правило, не зависит от желания контрагента);

- Взаимозачет с использованием перевода долга, когда одна сторона передает другой стороне свою обязанность по уплате долга третьему лицу и вторая сторона получает за это вознаграждение;

- Переоформление задолженности в вексельные обязательства/займы (в векселях могут быть установлены новые сроки исполнения обязательств и зачастую с выплатой меньших процентов);

- Соглашения об отступном (осуществление обмена активов предприятия на различные уступки со стороны кредиторов, например, полное погашение или сокращение суммы задолженности, уменьшение процентной ставки и т.д.);

- Освобождение от уплаты долга взамен пакета акций организации;

- Метод уступки долга, продажа дебиторской задолженности кредитору;

- Погашение задолженности посредством передачи кредитору имущества должника;

- Передача в залог кредитору имеющегося у предприятия-должника имущества;

- Погашение задолженности путем передачи кредитору готовой продукции должника (по взаимному согласию);

- Замена краткосрочных обязательств на долгосрочные (перенесение по взаимному согласию сроков долговых платежей на период более 12 месяцев);

- Реструктуризация налоговой задолженности, порядок которой определяется ежегодно федеральными и региональными органами;

Рассмотренные выше пути укрепления финансового положения и в целом повышения эффективности работы исследуемого предприятия не являются, естественно, исчерпывающими. Вполне очевидно, что можно указать и ряд других направлений (возможностей) совершенствования хозяйственной деятельности.

3.2. Оценка экономической эффективности использования оборотных средств

Экономическая результативность по результатам ускорения оборачиваемости оборотных средств можно выразить в: в относительной экономии оборотных средств за счет сокращения потребности в оборотных ресурсах; в увеличении объема продукции и услуг; в росте прибыли.

Необходимые расчеты произведем на основании данных табл. 3.1.

Таблица 3.1

|

Показатели |

Усл. Об. |

2016 Год |

2017 год |

Динамика (+ - ) |

Темп роста, % |

|

1. Выручка, тыс. руб. |

N |

2715995 |

6020716 |

3304721 |

221,7 |

|

2. Оборотные средства, тыс. руб. |

E |

74055,73 |

90 072 |

16016,5 |

121,6 |

|

3. Количество оборотов |

λE |

36,68 |

66,84 |

30,17 |

182,3 |

|

4. Коэффициент закрепления |

γE |

0,03 |

0,01 |

-0,01 |

54,9 |

|

LE |

9,82 |

5,39 |

-4,43 |

54,9 |

Выполним данные расчеты по методике предлагаемой проф. А.Д.Шереметом.

- Относительная экономия (перерасход) оборотных средств (∆ `Е):

∆`Е = Е1 - Е0 х k N = 90072-74055,73 х 2,217 = -74092 тыс. руб. , где Е - среднегодовая стоимость оборотных средств; k N - темп роста выручки.

Экономия оборотных средств в сумме 74092 тыс. руб. говорит о сокращении потребности в оборотных средствах.

- Прирост выручки за счет более быстрой оборачиваемости оборотных средств и динамики стоимости оборотных средств можно рассчитать на базе двухфакторной мультипликативной модели, применяя индексный метод:

N = E х λ Е, ; ∆N = ∆NE + ∆Nλ

а) воздействие динамики стоимости оборотных средств (экстенсивный фактор), ∆NE

∆NE = ∆E х λ0 =16016,5 х 36,68 = 587407 тыс. руб.

б) воздействие динамики коэффициента оборачиваемости (интенсивный фактор) ∆N λ

∆Nλ = ∆λ х E1. = 30,17 х 90072 = 2717314 тыс. руб.

Сумма воздействия факторов = 587407 + 2717314 = 3304721 тыс.руб., что равно приросту продукции.

3. Прирост прибыли посредством более быстрой оборачивамости оборотных средств (∆Рλ ) можно расчитать по формуле:

∆Рλ = Р0 х k`λ, = 434738 х 0,823 = 357789 тыс.руб.

где Р0 - прибыль первого (базового) года;

k`λ – коэффициент прироста оборачиваемости оборотных средств.

Представленные расчеты указывают основные пути улучшения использования оборотных средств.

Заключение

В заключение проделанной работы можно сделать следующие выводы.

Управление оборотными средствами — это составная часть управления предприятием в целом. Основная цель управления предприятием заключается в улучшении финансового состояния предприятия (достижение максимальной прибыли и повышение стоимости фирмы). Такая же цель преследуется и при управлении оборотными средствами.

В работе был проведен анализ управления оборотными активами ПАО «РОСНАНО».

По результатам анализа были сделаны следующие выводы.

Управление производственными запасами на предприятии организовано достаточно грамотно и эффективно. Тем не менее, резервы повышения эффективности производственных запасов имеются.

Что касается эффективности управления дебиторской задолженности, то здесь положение хуже. Дебиторская задолженность очень высокая, оборачиваемость дебиторской задолженности растет низкими темпами, что говорит о том, что эффективность управления дебиторской задолженностью снижается.

По результатам анализа денежных средств был сделан вывод, что величина денежных средств с каждым годом сокращается. Т.е. эффективность управления денежными средствами также снижается.

С целью максимизации притока денежных средств и совершенствования управления оборотными активами ПАО «РОСНАНО» следует использовать разнообразные модели договоров с гибкими условиями формы оплаты и ценообразования. Возможны различные варианты: от предоплаты или частичной предоплаты до передачи на реализацию и банковской гарантии.

В некоторых случаях целесообразно проводить инвентаризацию долгов ежемесячно, но обязательно с принятием мер воздействия на недобросовестных дебиторов. Все это будет способствовать притоку денежных средств и снижению безнадежных долгов.

Что касается совершенствования управления денежными средствами, то здесь стоит отметить, что на предприятии не ведется бюджетирование. План по денежным средствам не составляется, т.е. величина поступлений и расходования денежных средств не планируется.

Как было выявлено в результате анализа, величина денежных средств предприятия в течение двух лет неуклонно сокращается. Потому необходимо на предприятии составлять бюджет денежных средств.

.

Список литературы

- Гражданский кодекс Российской Федерации. Части первая, вторая, третья, офиц. текст принят Гос. Думой 21 окт. 1994 г. с последними изм. и доп. по состоянию на 1 апр. 2012 г. - М.: Эксмо, 2012.

- Абрютина, М. С. Экспресс-анализ финансовой отчетности / метод.пособие. М., Дело и Сервис, 2014.

- Анализ бухгалтерской (финансовой) отчетности : учебное-метод. комплекс. М., Финансы и статистика. 2016.

- Арабян, К. К. Анализ бухгалтерской (финансовой) отчетности внешними пользователями: учеб.пособие. М., КноРус. 2016.

- Бобылёва, А. З. Финансовый менеджмент: проблемы и решения: учебное пособие – Москва: Академия народного хозяйства при Правительстве Российской Федерации: Дело, 2017. – 332 с.

- Гаврилова А.Н. и др., Финансовый менеджмент: учебное пособие – Москва: КноРус, 2016. – 431 с.

- Галицкая, С. В. Финансовый менеджмент. Финансовый анализ. Финансы предприятий – Москва: Эксмо, 2016. – 649 с.

- Загородников С.В., Финансовый менеджмент. Краткий курс. 3-е изд., стер. - М.: Окей-книга, 2016. — 174 с.

- Илышева, Н. Н. Анализ бухгалтерской (финансовой) отчетности коммерческой организации / Н. Н. Илышева, С. И. Крылов. М., ЮНИТИ, 2016.

- Карасева И.М., Ревякина М.А., Финансовый менеджмент. М.: Омега-Л, 2012. — 335 с.

- Кириченко, Т. В. Финансовый менеджмент: учебное пособие / Т. В. Кириченко. – Москва: Дашков и К°, 2014. – 625 с.

- Колчина Н.В., О. В. Португалова, Е. Ю. Макеева., Финансовый менеджмент: учебное пособие – Москва: ЮНИТИ–ДАНА, 2016. – 464 с.

- Котелкин, С. В. Международный финансовый менеджмент: учебное пособие– Москва: Магистр: Инфра–М, 2016. – 604 с.

- Левчаев П.А. Финансовый менеджмент и налогообложение организаций. Саранск : Мордовский гуманитарный институт, 2017. — 362 с.

- Лукасевич И. Я. Финансовый менеджмент: учебник – Москва: Эксмо, 2012. – 765 с.

- Савчук, В. П. Управление финансами предприятия – Москва: БИНОМ. Лаборатория знаний, 2012. – 480 с.

- Сироткин С.А., Кельчевская Н.Р, Финансовый менеджмент на предприятии: учебник, М., Юнити-Дана, 2016.

- Юджин Ф. Бригхэм, Майкл С. Эрхардт. Финансовый менеджмент: [перевод с английского] – Санкт–Петербург: Лидер, 2012. – 959 с.

-

Титов В.И. Экономика предприятия. – М.: Эксмо, 2008. – С. 93 ↑

-

Батова Т.Н., Васюхин О.В. Экономика промышленного предприятия. – СПб.: СПбГУЭФ, 2008. – С. 104 ↑

-

Батова Т.Н., Васюхин О.В. Экономика промышленного предприятия. – СПб.: СПбГУЭФ, 2008. – С. 106 ↑

- Физические и юридические лица.Общее понятие.

- Защита права собственности. Понятие права собственности в гражданском праве

- Роль семьи в процессе обучения младших школьников

- Роль семьи в процессе обучения младших школьников

- Правовое регулирование рекламной деятельности (меры ответственности за нарушение законодательства о рекламе)

- Понятие и виды вещных прав.

- Современные технологии планирования и прогнозирования социально-экономического развития территорий

- Организационная культура и стратегия управления человеческими ресурсами (На примере конкретной организации)

- Проблема лидерства. Стили руководства и их влияние на коллектив. (Отличия понятий лидерство и руководство)

- Особенности кадровой стратегии предприятий малого, среднего бизнеса

- Мировой финансовый рынок

- Управление рентабельностью на предприятии