Оборотные активы предприятия ПАО «МРСК Северо-Запада»

Содержание:

Введение

Формирование и эффективное использование оборотных активов, с экономической точки зрения, вызывает интерес как у практиков, так и теоретиков. Оборотные активы предпринимательской деятельности осуществили трансформацию в формировании источников их финансирования и, в первую очередь, за счет новых финансовых инструментов, которые наиболее серьезно повлияли на процесс принятия тактических и стратегических управленческих решений. Все эти изменения усложняют регистрации в учете хозяйственных операций и поиск практических решений, которые влияют на условия и факторы движения оборотных активов.

Методологические проблемы теоретического и практического обоснования вопросов, связанных с учетом, анализом и управлением оборотными активами отражаются в трудах многих отечественных ученых. Сегодня четкая методика анализа оборотных активов предприятий отсутствует. Потребность в создании методики учета и анализа оборотных активов, которая бы позволила не только точно определить их финансовое состояние, но и была бы доступной в использовании, понятной и экономически эффективной с точки зрения соотношения «выгода – затраты», на настоящее время необходима. Актуальность темы исследования и практическую значимость работы, еще раз подтверждает указанная выше информация.

Избрание данной темы исследования обусловлено тем, что данные учета должны предоставлять возможность принятия управленческих решений по оборотным активам, а это реально при условии правильного ведения учета, что в свою очередь обеспечивает достоверность учетных данных.

Цель курсовой работы: исследование существующей системы учета и анализа оборотных.

Задачи исследования:

- Изучить сущность, состав и структуру оборотных средств;

- Рассмотреть процесс формирования оборотных активов предприятия;

- Изучить процесс управления оборотными активами и оценку его эффективности;

- Рассмотреть эффективность использования оборотных активов на примере предприятия;

- Разработать рекомендации по совершенствованию управления оборотными активами предприятия;

- Дать экономическую оценку эффективности предложенных мероприятий.

Объект исследования – оборотные активы.

Предмет исследования – формирование и управление оборотными активами предприятия.

Теоретической основой исследования являются законодательные акты, регламентирующие нормы бухгалтерского учета; научные труды отечественных и зарубежных ученых по проблеме; данные статистической, финансовой и управленческой отчетности организаций. Были использованы труды Ковалева И.П., Бадмаева Д.Г., Блажевич О.Г., Бондарева Г.И., Бочарова О.Ф., Вьюгова Е.Л., Данилова Л.Г., Елфимова А.Р., Султанова Э.А. и другие.

Для решения поставленных задач в работе использовались следующие методы: сравнительный анализ, систематизация и обобщение, группировка и факторный анализ, системный подход (для построения системы показателей оценки эффективности формирования корпоративных расходов), горизонтальный и вертикальный методы анализа бухгалтерского баланса, анализ коэффициентов.

1. Теоретические аспекты управления оборотными активами

1.1. Сущность, состав и структура оборотных средств

На сегодняшний день, оборотный капитал предприятий является одним из важнейших компонентов, с помощью которого, происходит формирование большей части всех активов призванных обеспечить бесперебойную операционную деятельность организаций. Ограниченность в оборотных средствах и неэффективное управление ими, влечет за собой такие негативные последствия, как: замедление оборачиваемости, снижение ликвидности и платежеспособности, сокращение прибыли, что в целом влияет на финансовое положение фирмы.

Для изучения оборотных активов предприятия рассмотрим для начала сущность понятия «активы».

По стандартам Международных финансовой отчетности (МСФО) активы — это «ресурсы, контролируемые компанией, возникшие в результате прошлых событий, от которых компания ожидает экономической выгоды в будущем» [1].

По российским стандартам бухгалтерского учета (РСБУ) все имущество предприятий отражается в той части баланса, которая и называется «актив» (в противовес «пассиву», отражающему источники поступления этого имущества). То есть по своей бухгалтерской сути, актив – это часть бухгалтерского баланса, отражающая состав и стоимость имущества организации на определенную дату. Согласно ПБУ 21/2008 «активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций» [5].

Согласно ПБУ4/99 укрупненно структура актива баланса следующая (рис. 1).

Рис. 1. Содержание актива баланса предприятия согласно ПБУ 4/99 (составлено по данным [6])

Бадмаева Д.Г. определяет оборотные активы как «совокупность материально-вещественных ценностей предприятия, используемых в качестве предметов труда и действующих в натуральной форме, как правило, в течение одного операционного цикла» [9, c. 138].

Бочарова О.Ф. под оборотными активами понимает «часть имущества, которая постоянно участвует в хозяйственной деятельности субъекта» [13, c. 453].

Вьюгова Е.Л. определяют оборотные активы как «наиболее подвижную часть имущества организации и объекты, использование которых осуществляется в течение одного производственно-коммерческого цикла» [16, c. 32].

Елфимова А.Р. считает, что «оборотные активы – это имущественные ценности предприятия, потребляемые в течение одного производственного цикла и переносящие свою стоимость на себестоимость изготавливаемой продукции» [19, c. 36].

Таким образом, к оборотным активам предприятия относятся ресурсы, которые потребляются в течение 12 месяцев либо одного производственно-коммерческого цикла, полностью переносят свою стоимость на создаваемый продукт, меняют или утрачивают свою природно-вещественную форму, высоколиквидные и имеют денежное выражение.

Содержание оборотных активов, согласно ПБУ 4/99 схематично представить можно следующим образом (рис. 2).

Рисунок 2 – Структура оборотные активов (составлено автором)

Особенность оборотных активов - постоянное изменение составляющих их видов и стоимости, которое зависит от внешних и внутренних факторов хозяйствующего субъекта.

Проанализировав все выше изложенное, можно сделать вывод о том, что оборотные производственные фонды создают материально-вещественную базу предприятия для выполнения производственного процесса, однако их состав и содержание во многом определяются отраслевой спецификой, техническим уровнем производства, качеством потребляемого материалов и сырья.

Стоит так же отметить, что величина оборотного капитала и период оборота зависят от следующих факторов:

- практической возможности формирования оборотного капитала, что обусловлено формой собственности и организационно-правовой формой предприятия;

- функционирования субъекта предпринимательской деятельности (новосозданное или действующее предприятие) и развития операционной, финансовой и инвестиционной деятельности;

- сезонности определенного вида деятельности;

- стратегических целей и текущих задач предпринимательской деятельности;

- стоимости финансовых ресурсов на рынке капиталов;

- развития финансового рынка и обращения краткосрочных ценных бумаг;

- удаленности предприятия от рынков ресурсов и товаров.

Среди источников формирования оборотных активов предприятия выделяются собственные и заемные источники [21, c. 115-116].

Собственные оборотные средства — это средства, закрепленные в уставном фонде в части, предназначенной для формирования оборотных средств, необходимых для функционирования предприятия. Собственные оборотные средства могут пополняться за счет прибыли, амортизационного фонда и др.

Кроме того, предприятия в качестве источника формирования оборотных средств могут пользоваться средствами, приравненными к собственным (так называемые устойчивые пассивы), к которым относят:

- постоянная минимальная задолженность по заработной плате и отчислениям на социальные нужды;

- суммы, начисленные работникам за отпуска;

- расчеты с финансовыми органами по налогам и сборам и т.д. [10, c .18].

Заемными средствами называются средства, которые организации привлекают из различных источников финансирования. В основном это краткосрочные банковские кредиты на различные нужды организации. Средства, взятые в кредит, перечисляются со специально открываемого ссудного счета на конкретные расчетные счета строительных организаций. Сроки и условия погашения кредита и процентов за пользование кредитом устанавливаются при заключении договора между организацией и банком.

Еще одним видом заемных оборотных средств является кредиторская задолженность. Это задолженность организации перед подрядчиками, поставщиками и другими третьими лицами за предоставленные товары, оказанные услуги или займы.

Таким образом, оборотные активы — это важнейший источник, обеспечивающий текущую деятельность предприятия. Оборотные активы, как и внеоборотные, на предприятии находятся в постоянном кругообороте. Для обеспечения эффективности деятельности предприятия необходимо осуществлять непрерывное управление оборотными активами, основным назначением которого является определение необходимого их объема для нормального функционирования предприятия.

1.2. Процесс формирования оборотных активов предприятия в бухгалтерском учете

Информация о наличии и структуре оборотных средств раскрывается в бухгалтерском балансе организации. Второй раздел бухгалтерского баланса посвящен оборотным активам в разрезе определенных статей.

По строке 1210 «Запасы» приводятся сводные данные обо всех запасах и затратах организации, используемых в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг), предназначенных для продажи, а также используемых для управленческих нужд организации. Каждый вид запасов и затрат имеет свои особенности при отражении в бухгалтерском балансе.

При заполнении строки следует руководствоваться требованиями ПБУ 5/01 «Учет материально-производственных запасов».

Сырье, материалы другие аналогичные ценности принимаются к учету по фактической себестоимости.

Если в учете затрат на заготовление материалов применяется счет 10 «Материалы», и они приходуются на склад по фактической себестоимости, то по строке отражаются данные остатка на счете 10.

При использовании для учета сырья, материалов счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» указанные ценности отражаются по строке по учетным ценам по данным остатков на счетах 10 и 16. Остаток по счету 16 присоединяется к остатку по счету 10 без бухгалтерской записи.

Животные на выращивании и откорме учитываются на счете 11. Здесь отражается стоимость молодняка животных, взрослых животных, находящихся на откорме и в нагуле; птицы, зверей; кроликов; семей пчел; взрослого скота, выбракованного из основного стада для продажи (без постановки на откорм); скота, принятого от населения для продажи.

Стоимость молодняка животных и животных на откорме, птицы и др. не амортизируется. При наличии таких объектов учете по строке 1210 отражается дебетовое сальдо по счету 11 «Животные на выращивании и откорме».

В отраслях материального производства в значение строки 1210 включаются затраты по незавершенному производству, незавершенным работам, а также по продукции, не прошедшей всех стадий обработки, учет которых осуществляется на счетах 20 Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства». При этом незавершенное производство отражается в оценке, принятой при формировании учетной политики в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности, Методическими рекомендациями по планированию, учету и калькулированию себестоимости продукции (работ, услуг). При оценке может быть выбран один из четырех методов:

- по фактической производственной себестоимости;

- по нормативной (плановой) производственной себестоимости;

- по прямым статьям расходов;

- по стоимости сырья, материалов и полуфабрикатов.

В торговых и снабженческо-сбытовых организациях по этой строке показывается сумма издержек обращения, приходящаяся на остаток не реализованных на конец отчетного периода товаров, учтенная на счете 44 «Расходы на продажу».

Готовая продукция принимается к учету по фактической производственной себестоимости. Остатки готовой продукции на складе могут оцениваться как по фактическим, так и по нормативным ценам. Информация о наличии и движении готовой продукции отражается на счете 43 «Готовая продукция».

Организации торговли и общественного питания отражают в составе строки 1210 остатки товаров по стоимости приобретения. При этом, если остаток по счету 41 «Товары» отражается по продажным ценам, то показатель строки определяется расчетным путем как разница между остатками по счету 41 и по счету 42 «Торговая наценка».

Товары отгруженные учитываются на одноименном счете 45. Здесь отражаются данные о фактической полной (или нормативной) себестоимости отгруженной продукции (товаров) в случае, если договором обусловлен отличный от общего порядка момент перехода от поставщика к покупателю права собственности на отгруженные ценности, например, передача запасов для продажи по договору комиссии, при экспорте продукции и др.

Расходы будущих периодов учитываются в сумме фактически произведенных затрат за вычетом их части, отнесенной на расходы истекших периодов. В сумму строки включается дебетовое сальдо счета 97 «Расходы будущих периодов».

Таким образом, строка 1210 «Запасы» заполняется следующим образом:

Дебетовое сальдо по счету 10 + дебетовое сальдо по счету 11+дебетовое сальдо по счету 41 – кредитовое сальдо по счету 42 + дебетовое сальдо по счету 43 – кредитовое сальдо по счету 14 +/- сальдо по счету 16 + дебетовое сальдо по счету 45 + дебетовое сальдо по счетам 20,21,23,29,44,97.

По строке 1220 «Налог на добавленную стоимость по приобретенным ценностям» показывается сумма НДС по приобретенным ценностям, не отнесенная к налоговому вычету из бюджета. Заполняется строка 1220 по данным дебетового остатка счета 19 «Налог на добавленную стоимость по приобретенным ценностям».

Около 40% статей раздела II баланса занимают статьи, на которых отражается дебиторская задолженность. Дебиторская задолженность, по которой срок исковой давности истек, списываются у коммерческой организации либо за счет резерва сомнительных долгов, либо на финансовые результаты. Такая задолженность должна отражаться за бухгалтерским балансом в течение 5 лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения финансового положения должника.

По результатам инвентаризации дебиторской задолженности, в случае выявления сомнительной задолженности, могут создаваться резервы сомнительных долгов: Дебет субсчета 91-2» Прочие расходы» – Кредит счета 63 «Резервы по сомнительным долгам».

Списание нереальной для взыскания дебиторской задолженности за счет средств резервов сомнительных долгов отражается: Дебет счета 63 «Резервы по сомнительным долгам» – Кредит счета 62 «Расчеты с покупателями и заказчиками».

Строка 1230 «Дебиторская задолженность» заполняется по данным дебетовых остатков по счетам 60 «Расчеты с поставщиками и подрядчиками», субсчет «Авансы выданные», 62 «Расчеты с покупателями и заказчиками» за минусом кредитового остатка счета 63 «Резервы по сомнительным долгам», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами» и др.

По статье «Финансовые вложения (за исключением денежных эквивалентов» (строка 1240) отражаются краткосрочные инвестиции организации в ценные бумаги других организаций и государства, предоставленные другим организациям займы и др.

Наряду с финансовыми вложениями, учтенными на счете 58 «Финансовые вложения», по строке может отражаться остаток депозитных вкладов, учтенный на субсчете 55-3 «Депозитные счета». Если организация формировала резервы под обесценение финансовых вложений, то при заполнении строки из дебетового остатка по счету 58 вычитается кредитовый остаток по счету 59 «Резервы под обесценение финансовых вложений».

По строке 1250 «Денежные средства и денежные эквиваленты» указывается вся сумма денежных средств, которой располагает организация. Заполняется строка 1260 по данным остатка счета 50 «Касса» (без денежных документов), счета 51 «Расчетные счета», счета 52 «Валютные счета», счета 55 «Специальные счета в банках» (без субсчета учета депозитных вкладов), счета 57 «Переводы в пути». В современной форме бухгалтерского баланса принято выделение в отдельную категорию денежных эквивалентов. К ним относят высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости (например, векселя Сбербанка России, используемые организациями при расчетах за проданные товары (работы, услуги), со сроком погашения до трех месяцев; открытые в кредитных организациях депозиты до востребования). Таким образом, по строке 1250 могут также отражаться дебетовые остатки по счетам 58 и 76 в части аналитических счетов учета денежных эквивалентов.

По статье «Прочие оборотные активы» (строка 1260) отражаются суммы оборотных активов, которые не вошли в другие статьи раздела II «Оборотные активы» бухгалтерского баланса. Например, стоимость недостающих или испорченных материальных ценностей, в отношении которых не принято решение об их списании в состав затрат на производство (расходов на продажу) или на виновных лиц, отражаемых по дебету счета 94 «Недостачи и потери от порчи ценностей», суммы акцизов, подлежащие впоследствии вычетам и др.

Если данные по этой статье превышают 5 % итога актива баланса, то, в соответствии с принципом существенности, организация в пояснениях должна расшифровать состав данной статьи.

В целом, следует отметить, что для того, чтобы организация могла оценивать свое реальное финансовое состояние, информация, представленная в бухгалтерской отчетности, должна быть, как минимум, достоверной. Достоверной же бухгалтерская отчетность признается в том случае, если при ее составлении организация выполнила все требования, установленные действующим законодательством в отношении порядка оценки, признания, отражения объектов учета на счетах бухгалтерского учета и по строкам форм отчетности. То есть, мы можем в очередной раз обратить внимание на значимость грамотной организации учетной системы. Кроме того, в условиях реформирования российского учета и отчетности необходимо учитывать требования МСФО, так как в них обобщен передовой опыт ведения бухгалтерского учета и составления финансовой отчетности в условиях рыночной экономики.

1.3. Управление оборотными актива и оценка его эффективности

Под системой управления оборотными активами понимается совокупность обособленных, но связанных между собой элементов, обеспечивающих целенаправленное воздействие на объект управления, путем реализации функций управления через использование комплекса методов управления с целью обеспечения надлежащего уровня финансовой устойчивости, платежеспособности и ликвидности предприятия [25, с. 729].

Управление оборотными активами направлено на решение следующих задач:

– формирование достаточного объема оборотных активов с позиции обеспечения текущей платежеспособности;

– оптимизация элементов оборотных активов, направленная на выполнение нормативов ликвидности;

– эффективное использование оборотных активов для обеспечения прибыльности и рентабельности деятельности субъекта хозяйствования;

– формирование источников финансирования оборотных активов с учетом требований обеспечения финансовой устойчивости [8, с. 169].

При эффективном управлении запасами на предприятии можно достичь снижения операционного цикла, уменьшить текущие затраты на хранение оборотных активов и, в свою очередь, высвободить часть оборотных активов из хозяйственного оборота, что позволит реинвестировать или перераспределить их в другие отрасли.

Эффективное использование оборотных активов на предприятии прямо зависит от корректного определения потребности в оборотных активах. Сокращение величины оборотных активов приводит к неустойчивости финансового состояния предприятия, перебоям в процессе производства и уменьшению объемов производства и финансовых результатов. Увеличение величины оборотных активов снижает возможности предприятия направлять капитальные затраты на расширение и совершенствование производственного процесса [9, c. 139]. Таким образом, от эффективности использования оборотных активов зависят результативность деятельности предприятия и его финансовая устойчивость.

Рассмотрим основные показатели оценки эффективности управления оборотными активами.

Динамика показателей оборотных активов рассчитывается следующим образом (табл. 1).

Таблица 1. – Схема проведения горизонтального анализа динамики оборотных активов

|

Показа-тель |

На 31.12.201X тыс. руб. |

На 31.12.201X+1 тыс. руб. |

На 31.12.201X+2 тыс. руб. |

Отклонения 201X+1 к 201X г |

Отклонения 201X+2 к 201X+1 |

||

|

в тыс. руб. |

в % |

в тыс. руб. |

в % |

||||

|

[1] |

[2] |

[3] |

[4] |

[5] = [3] - [2] |

[6] = [5] / [2] |

[7] = [4] – [3] |

[8] = [7] / [3] |

Данная форма позволяет наглядно увидеть все изменения, произошедшие за анализируемый период. При этом должное внимание следует уделить наиболее существенным отклонениям.

Выводы, полученные в ходе проведения горизонтального анализа, необходимо дополнить и уточнить посредством проведения вертикального анализа. Схема проведения вертикального анализа представлена в табл. 2.

Таблица 2 – Схема проведения вертикального анализа динамики оборотных активов

|

Показа-тель |

На 31.12.201X тыс. руб. |

На 31.12.201X+1 тыс. руб. |

На 31.12.201X+2 тыс. руб. |

На 31.12.201X % к ИТОГУ |

На 31.12.201X+1 % к ИТОГУ |

На 31.12.201X+2 % к ИТОГУ |

|

[1] |

[2] |

[3] |

[4] |

[5] = [2] / [8] *100% |

[6] = [3] / [9] *100% |

[7] = [4] / [10] *100% |

|

БАЛАНС |

[8] |

[9] |

[10] |

100% |

100% |

100% |

Вертикальный анализ позволяет оценить долю оборотных активов предприятия в структуре баланса, а также структуру оборотных активов.

На первом этапе для оценки использования оборотных активов используются коэффициенты, характеризующие эффективность их использования. Они представлены в таблице 1.

Таблица 1 – Коэффициенты, характеризующие использование оборотных активов предприятия (составлено автором на основе [14, 17, 26])

|

Финансовый показатель |

Знак |

Формула расчета |

Объяснение |

|

Коэффициент обеспеченности собственными оборотными средствами |

Кос |

(Собственный капитал – Внеоборотные активы)/ Оборотные активы |

Анализирует достаточность собственных ОА для осуществления текущей деятельности |

|

Коэффициент маневренности собственных оборотных средств |

Км |

Собственные оборотные средства / Собственный капитал |

Способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников |

|

Коэффициент оборачиваемости оборотных активов |

Ко |

Выручка от продаж/Средняя величина оборотного капитала |

Показывает скорость оборота ОА и характеризует число оборотов, совершаемое ОА за период |

|

Средняя продолжительность оборота оборотных активов |

Доа |

360/Коэффициент оборачиваемости оборотного капитала |

Указывает на среднее время пребывания ОА в процессе кругооборота в днях |

|

Коэффициент рентабельности оборотных активов |

Rоа |

Прибыль от продаж/Средняя величина оборотного капитала |

Показывает на способность предприятия обеспечивать достаточную величину прибыли по отношению к ОА |

С целью определения влияния оборачиваемости оборотных активов и рентабельности продаж на величину рентабельности оборотных активов также проводится факторный анализ рентабельности оборотных активов с помощью двухфакторной модели Дюпона.

(1)

Двухфакторная модель показывает взаимосвязь между показателем эффективности деятельности предприятия – его рентабельностью и двумя факторами: рентабельностью продаж и оборачиваемостью активов. С помощью данной модели можно оценить вклад системы продаж предприятия и степени интенсивности использования активов в формирование рентабельности компании.

Общие коэффициенты оборачиваемости оборотных активов характеризуют интенсивность их использования по предприятию в целом. Помимо них рассчитывают частные показатели оборачиваемости в разрезе их основных видов. К таким показателям относят: показатели оборачиваемости запасов, денежных средств, дебиторской задолженности и краткосрочных финансовых вложений.

Так, например, для дебиторской задолженности рассчитываются следующие показатели.

Коэффициент оборачиваемости дебиторской задолженности (2):

, (2)

где – это выручка от реализации продукции (работ, услуг);

ДЗ – дебиторская задолженность.

Данный коэффициент определяет качество и объем дебиторской задолженности, он отражает, сколько раз задолженность появляется и поступает предприятию за исследуемый период.

Период обращения дебиторской задолженности (ПОдз) рассчитывается по формуле (3):

, (3)

Увеличение среднего периода погашения дебиторской задолженности может привести к росту объемов реализации, однако при этом и потери по безнадежным долгам могут возрасти. И, напротив, сокращение среднего срока погашения дебиторской задолженности, как правило, говорит об ужесточении кредитной политики компании, которое, чаще всего, приводит к сокращению объемов реализации, но и потери по безнадежным долгам при этом могут существенно уменьшиться. Следующий рассчитываемый показатель – это средний cрок погашения дебиторской задолженности (4):

, (4)

Показатель отражает временной срок, через который выставленные счета будут оплаченные в полном размере. Уменьшение этого коэффициента следует оценивать положительно, а увеличение отрицательно.

Для того чтобы получить полную картину по размерам дебиторской задолженности, необходимо проанализировать долю сомнительной дебиторской задолженности (Дсдз), которая определяется отношением сомнительной дебиторской задолженности к общей сумме дебиторской задолженности (5):

, (5)

где Сдз – сомнительная дебиторская задолженность.

Доля сомнительной дебиторской задолженности характеризует также качество дебиторской задолженности. Увеличение значения показателя свидетельствует о понижении ликвидности баланса.

Для оценки оборачиваемости запасов используются следующие формулы (табл. 2).

Таблица 2 – Оценка оборачиваемости запасов предприятия

|

Финансовый показатель |

Знак |

Формула расчета |

Объяснение |

|

Коэффициент оборачиваемости запасов |

Коз |

Выручка / Среднегодовая стоимость запасов |

Показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток запасов |

|

Период одного оборота запасов (дней) |

Доз |

365/коэффициент оборачиваемости запасов |

Указывает на среднее время пребывания запасов в процессе кругооборота в днях |

Такова методика оценки эффективности использования оборотных активов. По результатам проведенной оценки можно выявить недостатки и сильные стороны в управлении активами, а также разработать меры по устранению негативных тенденций.

Изучив мнения различных авторов, можно сделать вывод о том, что для осуществления эффективного управления оборотными активами предприятия необходимо осуществить следующие усилия:

1) оптимизировать размер денежных средств через постоянный контроль за размером оборотных активов в денежной, абсолютно ликвидной форме, а также через поддержание соответствующей части высоколиквидных активов в форме текущих финансовых инвестиций и прочих активов, которые в случае необходимости могут быстро превратиться в денежные средства, что дает возможность поддерживать платежеспособность предприятия на должном уровни;

2) оптимизировать структуру и состав оборотных активов по посредством ускорения оборачиваемости оборотных активов в целом и отдельных их элементов;

3) оптимизировать структуру товаров путем уменьшения выпуска товаров с низкой рентабельностью и увеличить заказа сырья, регулярного контроля условий хранения запасов;

5) оптимизировать уровень дебиторской задолженности путем проведения контроля за состоянием расчетов с дебиторами, оценки платежеспособности и деловой репутации дебиторов, страхование рисков и др;

6) сократить продолжительность финансового цикла путем ускорения оборота производственных запасов и дебиторской задолженности и некритического замедления оборачиваемости кредиторской задолженности предприятия поставщикам;

7) повысить рентабельность предприятия путем своевременного использования временно свободных остатков денежных активов для формирования эффективного портфеля текущих финансовых инвестиций [7, 11, 20, 27].

Итак, процесс управления активами предприятия играет важную роль в деятельности предприятия, поскольку именно от принятия эффективных управленческих решений руководства в отношении активов предприятия зависит дальнейшая финансовая деятельность, конкурентоспособность, платежеспособность предприятия.

2. Анализ эффективности использования оборотных активов в ПАО «МРСК Северо-Запада»

2.1. Краткая характеристика производственной деятельности предприятия

Публичное акционерное общество «Межрегиональная распределительная сетевая компания Северо-Запада» (до 03.07.2015 - открытое акционерное общество) с 1 апреля 2008 года действует как единая операционная компания.

Генеральный директор - Пидник Артем Юрьевич.

ПАО «МРСК Северо-Запада» осуществляет свою деятельность на территории 7 субъектов федерации, расположенных в Северо-Западном регионе: Республика Карелия, Республика Коми, Архангельская область, Вологодская область, Мурманская область, Новгородская область, Псковская область. В ее состав входят семь филиалов – «Архэнерго», «Вологдаэнерго», «Карелэнерго», «Колэнерго», «Комиэнерго», «Новгородэнерго», «Псковэнерго».

Уставный капитал составляет 9,5786 млрд. рублей. 55,38 % акционерного капитала ПАО «МРСК Северо-Запада» принадлежит ПАО «Российские сети».

В рамках задач, поставленных Энергетической стратегией России перед электроэнергетикой, ПАО «МРСК Северо-Запада» видит свою миссию в обеспечении надежного и бесперебойного энергоснабжения потребителей, стабильного дохода акционеров посредством эффективного управления раcпределительным сетевым комплексом на базе единых концептуальных подходов к ведению бизнеса.

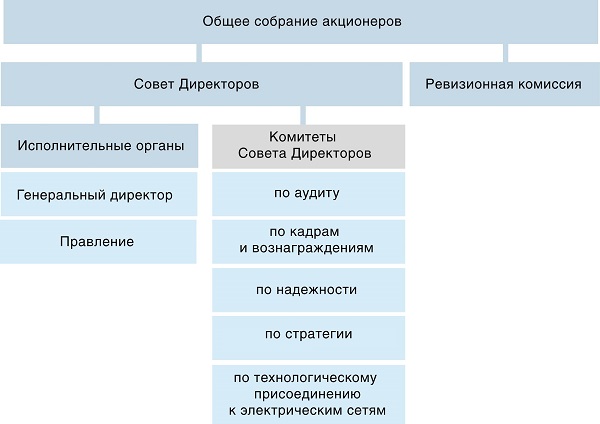

Система управления в Компании осуществляется на основании действующего законодательства Российской Федерации, Устава Общества, а также Кодекса корпоративного управления. Система корпоративного управления ПАО «МРСК Северо-Запада» включает в себя следующие органы управления и контроля (рис. 3).

Рисунок 3. Система корпоративного управления ПАО «МРСК Северо-Запада»

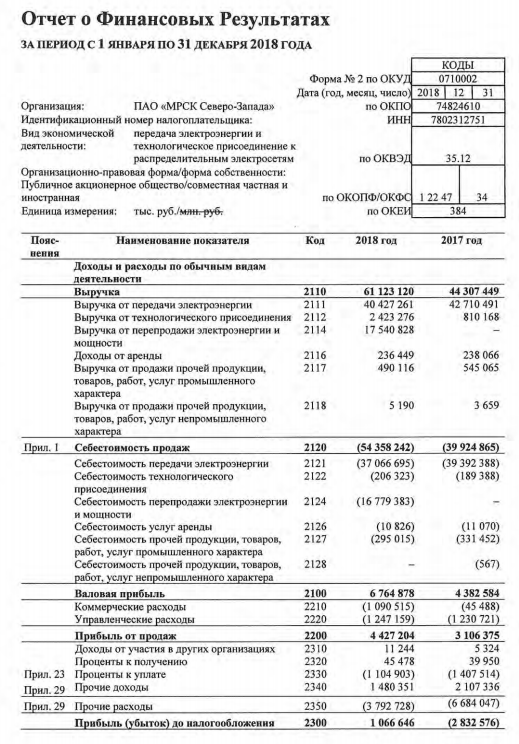

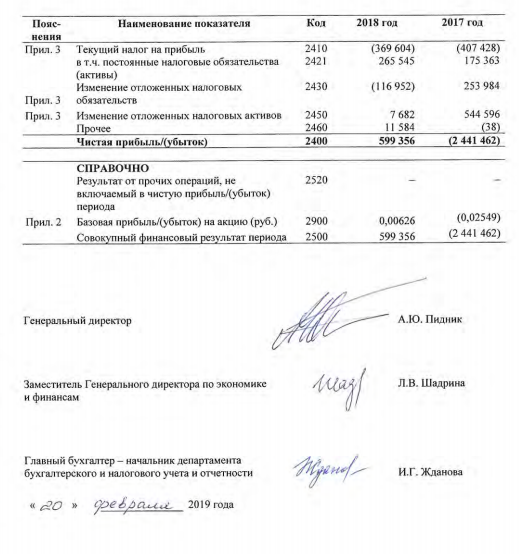

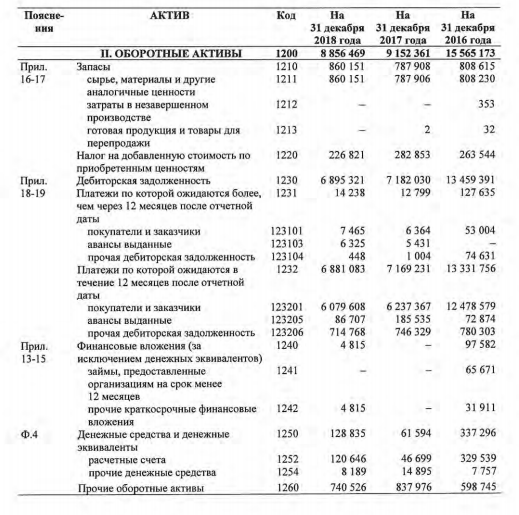

Анализ основных финансово-экономических показателей представлены в табл. 3. Данные отчета о финансовых результатах представлены в прил. 1.

Таблица 3 – Анализ финансовых результатов ПАО «МРСК Северо-Запада» 2016-2018 гг., млн. руб.

|

Показатель |

2016 |

2017 |

Абс. откл. 2017/2016 |

Относ. откл. 2017/2016, в % |

2018 |

Абс. откл. 2018/2017 |

Относ. откл. 2018/2017, в % |

|

Выручка |

42432 |

44307 |

1875 |

4,42 |

61123 |

16816 |

37,95 |

|

Себестоимость продаж |

38177 |

39924 |

1747 |

4,58 |

54358 |

14434 |

36,15 |

|

Валовая прибыль (убыток) |

4255 |

4382 |

127 |

2,98 |

6765 |

2383 |

54,38 |

|

Коммерческие расходы |

56 |

45 |

-11 |

-19,64 |

1091 |

1046 |

2324,44 |

|

Управленческие расходы |

1103 |

1230 |

127 |

11,51 |

1247 |

17 |

1,38 |

|

Прибыль (убыток) от продаж |

3094 |

3106 |

12 |

0,39 |

4427 |

1321 |

42,53 |

|

Доходы от участия в других организациях |

11 |

5 |

-6 |

-54,55 |

11 |

6 |

120,00 |

|

Проценты к получению |

54 |

40 |

-14 |

-25,93 |

45 |

5 |

12,50 |

|

Проценты к уплате |

1622 |

1408 |

-214 |

-13,19 |

1105 |

-303 |

-21,52 |

|

Прочие доходы |

1467 |

2107 |

640 |

43,63 |

1480 |

-627 |

-29,76 |

|

Прочие расходы |

2260 |

6684 |

4424 |

195,75 |

3793 |

-2891 |

-43,25 |

|

Прибыль (убыток) до налогообложения |

744 |

-2832 |

-3576 |

-480,65 |

1067 |

3899 |

-137,68 |

|

Текущий налог на прибыль |

347 |

407 |

60 |

17,29 |

-467 |

-874 |

-214,74 |

|

Чистая прибыль (убыток) |

457 |

-2441 |

-2898 |

-634,14 |

599 |

3040 |

-124,54 |

Выручка в 2017 году увеличилась на 1 875 млн. руб. или 4,42%. Увеличение выручки произошло вследствие индексации тарифов на оказание услуг по передаче электроэнергии, а также за счет изменения учета нагрузочных потерь, учтенных в равновесных ценах на электрическую энергию для участников оптового рынка электроэнергии и мощности (ОРЭ). По итогам 2018 г. Группа МРСК Северо-Запада показала устойчивые финансовые результаты. Положительный финансовый результат за 2018 г. в основном обеспечен за счет прибыли от технологического присоединения и энергосбытовой деятельности. Выручка от реализации продукции (услуг) по итогам 2018 г. составила 61 123 млн руб., что на 16 816 млн руб., или 38 % выше уровня 2017 г. Значительный рост выручки относительно 2017 г. связан, прежде всего, с исполнением функции гарантирующего поставщика электрической энергии с 01.01.2018 филиалами «Архэнерго» (приказ Министерства энергетики РФ от 22.12.2017 № 1202) и «Вологдаэнерго» (приказ Минэнерго РФ от 23 марта 2018 года № 178).

Фактическая себестоимость реализованных услуг (с учетом коммерческих и управленческих расходов) за 2018 г. составила 56 696 млн руб. что на 15 495 млн, или на 38% выше уровня 2017 г. Рост затрат против уровня предшествующего года обусловлен подхватом функции гарантирующего поставщика на территориях Архангельской и Вологодской областей. За 2018 г. прибыль от продаж составила 4 427 млн руб., что на 1 321 млн руб. выше результата 2017 г.

В 2017 году компания признала убыток в размере 2 832 млн. руб. за год, закончившийся 31 декабря 2017. Основной причиной убытка стал рост расходов на покупку потерь электроэнергии, а также расходов на заработную плату и прочие расходы. Кроме того, значительная часть расходов пришлась на обесценение дебиторской задолженности - 4 259 млн руб. по причине резкого роста объема создания резерва по сомнительным долгам.

По итогам 2018 г. Обществом была получена чистая прибыль в размере 599 млн руб. против убытка в размере 2 441 млн руб., полученного по итогам 2017 г. Основной причиной убытка 2017 г. является начисление резерва по сомнительным долгам по ПАО «Архангельская сбытовая компания» в размере 3 270 млн руб. в связи с лишением его статуса субъекта оптового рынка электрической энергии и мощности, исключения его из реестра субъектов оптового рынка и присвоения ПАО «МРСК Северо-Запада» статуса гарантирующего поставщика на территории Архангельской области с 01.01.2018 (приказ Минэнерго РФ от 22.12.2017 № 1202).

2.2. Формирование оборотных активов предприятия

Бухгалтерский учет ПАО «МРСК Северо-Запада» ведется в соответствии с Федеральным законом от 06 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» с целью обеспечения систематизированной информацией внутренних и внешних пользователей бухгалтерской отчетности (руководителей, акционеров, инвесторов, кредиторов и др.) о финансовом положении Компании на отчетную дату, финансовом результате деятельности и движении денежных средств за отчетный период.

Внутренним документом ПАО «МРСК Северо-Запада» регламентирующим бухгалтерский учет, является Положение по учетной политике ПАО «МРСК Северо-Запада» на 2019 год для целей бухгалтерского учета. Компания ежегодно предоставляет бухгалтерскую отчетность согласно стандартам РСБУ.

Под Учетной политикой для целей бухгалтерского учета ПАО «МРСК Северо-Запада» понимается принятая Обществом совокупность способов ведения бухгалтерского учета: группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, применения счетов бухгалтерского учета, организации регистров бухгалтерского учета, обработки информации.

Положение по Учетной политике действует с 1 января 2018 года и вводится в действие Приказом Генерального директора ПАО «МРСК Северо-Запада». Положение разрабатывается и публикуется ежегодно на новый финансовый год.

Величина дебиторской задолженности определяется исходя из цены и условий, установленных договором. Если цена не предусмотрена в договоре и не может быть установлена исходя из условий договора, то для определения задолженности принимается цена, по которой в сравнимых обстоятельствах (договор заключен на тот же срок, контрагенты находятся в одном регионе и т.д.) Общество обычно определяет доходы в отношении аналогичных ценностей, работ, услуг. При этом дебиторская задолженность признается в полной сумме по договору, независимо от того, был ли получен аванс или предварительная оплата в счет поставок. Сумма аванса засчитывается в счет исполнения обязательств покупателя (заказчика) по договору.

К безнадежной относится дебиторская задолженность по обязательствам, прекращенным вследствие ликвидации контрагента, и дебиторская задолженность с истекшим сроком исковой давности из-за невозможности истребования оплаты в судебном порядке. Списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность отражается на забалансовом счете «Списанная в убыток задолженность неплатежеспособных дебиторов» в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Аналитический учет резервов по сомнительным долгам ведется по каждому сомнительному долгу и по каждому контрагенту. Организация пересматривает величину резерва сомнительных долгов ежеквартально, увеличение или уменьшение величины резерва признается изменением оценочного значения и подлежит признанию в бухгалтерском учете путем включения в прочие доходы или расходы Общества (перспективно).

Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости. Первоначальная стоимость ценных бумаг, приобретаемых за плату, формируется как сумма затрат, уплаченных продавцу. Затраты, которые несет Общество по приобретению ценных бумаг помимо сумм, уплачиваемых продавцу, признаются прочими расходами организации в том отчетном периоде, в котором были приняты к учету указанные ценные бумаги.

В разделе II «Оборотные активы» баланса по строке «Денежные средства» отражается информация об имеющихся у Общества: денежных средствах в российской и иностранных валютах, эквивалентах денежных средств, денежных документах.

Учет наличия и движения денежных средств в валюте РФ (рублях), на валютных счетах Общества, открытых в кредитных организациях, ведется на счете 51 «Расчетные счета». Операции по расчетному счету отражаются в учете на основании выписки кредитной организации по расчетному счету и приложенных к нему денежно-расчетных документов.

Учет наличия и движения денежных средств в иностранных валютах, на расчетных счетах Общества, открытых в кредитных организациях на территории РФ и за ее пределами, ведется на счете 52 «Валютные счета». Операции по валютному счету отражаются в учете на основании выписки кредитной Общества по расчетному счету и приложенных к нему денежно-расчетных документов.

Учет наличия и движения денежных средств в валюте РФ и иностранных валютах, находящихся на территории РФ и за ее пределами в аккредитивах и иных платежных документах, а также на текущих, особых и специальных счетах (в том числе, счетах по обслуживанию корпоративных карт), ведется на счете 55 «Специальные счета в банках».

Учет движения денежных средств (наличных и безналичных, в валюте РФ и иностранной валюте) между кассами и расчетными счетами Общества ведется на счете 57 «Переводы в пути».

Синтетический учет денежных документов организуется на счете 50 «Касса», субсчет «Денежные документы». Субсчет предназначен для отражения операций движения денежных документов в кассе Общества в аналитическом разрезе их видов.

Учет депозитов, соответствующих критериям денежных эквивалентов, ведется на счете 55 «Специальные счета в банках» обособленно.

Материально-производственные запасы (МПЗ) принимаются к бухгалтерскому учету по фактической себестоимости. Фактической себестоимостью МПЗ, приобретенных за плату, признается сумма фактических затрат Общества на приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ). Общество осуществляет учет материалов по фактической себестоимости (без использования счетов 15 и 16, без применения на счете 10 отдельного субсчета учета ТЗР. Стоимость МПЗ (за вычетом суммы созданного оценочного резерва под обесценение МПЗ) отражается по отдельной подстатье к строке «Запасы» раздела II бухгалтерского баланса.

Общество создает резерв под снижение стоимости МПЗ в отношении всех материально-производственных запасов Общества, в том числе сырья, материалов, готовой продукции, товаров, которые морально устарели, полностью или частично потеряли свое первоначальное качество, либо текущая рыночная стоимость, стоимость продажи которых снизилась. Резерв под снижение стоимости МПЗ учитывается на счете 14 «Резервы под снижение стоимости материальных ценностей».

Общество ведет учет готовой продукции по фактической производственной себестоимости без использования счета 43 «Готовая продукция». Для формирования фактической производственной себестоимости выпущенной из производства продукции используется счет 40 «Выпуск продукции (работ, услуг)». Учет электроэнергии (мощности), приобретенной на ОРЭМ, осуществляется на счете 41 «Товары» субсчете 41.02 «Покупная электроэнергия, мощность». Стоимость товаров (за вычетом суммы созданного оценочного резерва под обесценение товаров) отражается по отдельной подстатье к строке «Запасы» раздела II бухгалтерского баланса.

Синтетический учет финансовых вложений в Обществах организован следующим образом:

- для обобщения информации о наличии и движении финансовых вложений для целей бухгалтерского учета используется счет 58 «Финансовые вложения»,

- долговые ценные бумаги, а также займы выданные, отражаются в учете на счете 58 «Финансовые вложения» в размере основной суммы займа, без учета процентов,

- проценты, начисленные по этим финансовым вложениям в соответствии с условиями договоров, отражаются на счете 76 «Расчеты с прочими дебиторами и кредиторами» как краткосрочная дебиторская задолженность;

- депозитные вклады отражаются на счете 55 «Специальные счета в банках» независимо от срока размещения денежных средств на депозит, за исключением долгосрочных субординированных депозитов, которые учитываются как финансовые вложения на счете 58.02.03 «Депозитные вклады и сертификаты».

Налоги и сборы, а также пени и штрафы за нарушение законодательства, устанавливающего обязательные платежи по налогам и сборам, учитываются на счете 68 «Расчеты по налогам и сборам». Суммы налога на добавленную стоимость по приобретенным ценностям, работам, услугам предварительно учитываются на счете 19 «Налог на добавленную стоимость по приобретенным ценностям».

2.3 Анализ эффективности использования оборотного капитала на предприятии

Анализ состава, структуры, динамики оборотных активов и эффективности их использования будем проводить по периоду: 01.01.2016 – 101.01.2018 г. Рассмотрим динамику оборотных активов предприятия на основе горизонтального анализа (табл. 4).

Таблица 4 – Горизонтальный анализ оборотных активов ПАО «МРСК Северо-Запада» 2016-2018 гг., млн. руб.

|

Наименование показателя |

2016 |

2017 |

Абс. откл. 2017/2016 |

Относ. откл. 2017/2016, в % |

2018 |

Абс. откл. 2018/2017 |

Относ. откл. 2018/2017, в % |

|

Запасы |

809 |

788 |

-21 |

-2,60 |

860 |

72 |

9,14 |

|

НДС по приобретенным ценностям |

263 |

283 |

20 |

7,60 |

226 |

-57 |

-20,14 |

|

Дебиторская задолженность |

13459 |

7182 |

-6277 |

-46,64 |

6895 |

-287 |

-4,00 |

|

Финансовые вложения |

97 |

0 |

-97 |

-100,00 |

4 |

4 |

- |

|

Денежные средства и денежные эквиваленты |

337 |

62 |

-275 |

-81,60 |

129 |

67 |

108,06 |

|

Прочие оборотные активы |

599 |

838 |

239 |

39,90 |

740 |

-98 |

-11,69 |

|

Итого по разделу II |

15565 |

9152 |

-6413 |

-41,20 |

8856 |

-296 |

-3,23 |

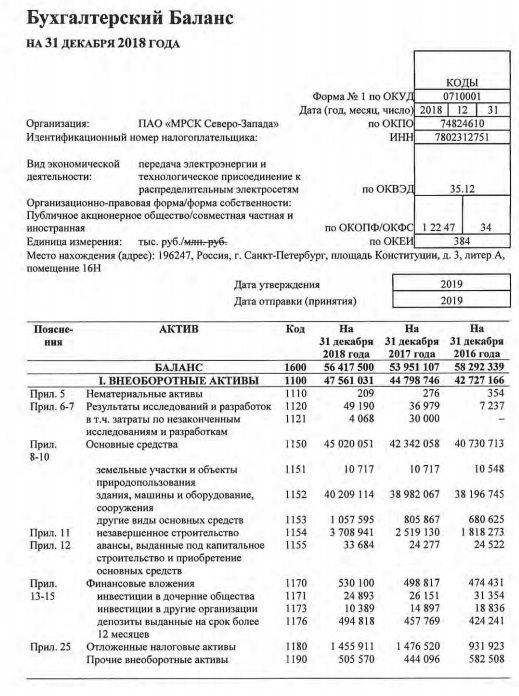

Исходя из проведенных расчетов, уровень запасов сохраняется примерно на одном уровне: небольшое снижение в 2017 году (2,6%), относительно невысокий рост в 2018 (9,14%). Дебиторская задолженность поступательно снижается с 2016 года. Снижение в 2017 году составило 46,64% или 6 277 млн. руб., в 2018 дебиторская задолженность снизилась на 4% или на 287 млн. руб. Сумма денежных средств за анализируемый период снизилась с 337 млн. руб. до 129 млн. руб. Общая стоимость оборотных активов снизилась с 15 565 млн. руб. в 2016 году до 8 856 млн. руб. в 2018 году. Основной причиной снижения оборотных активов является снижение дебиторской задолженности, что является положительной динамикой.

Далее рассмотрим структуру оборотных активов предприятия (табл. 5).

Таблица 5 – Структура оборотных активов ПАО «МРСК Северо-Запада» 2016-2018 гг., млн. руб.

|

Наименование показателя |

2016 |

Доля 2016 |

2017 |

Доля 2017 |

Абс. откл. 2018/2017 |

2018 |

Доля 2018 |

Абс. откл. 2018/2017 |

|

Запасы |

809 |

5,20 |

788 |

8,61 |

3,41 |

860 |

9,71 |

1,10 |

|

НДС по приобретенным ценностям |

263 |

1,69 |

283 |

3,09 |

1,40 |

226 |

2,55 |

-0,54 |

|

Дебиторская задолженность |

13459 |

86,47 |

7182 |

78,47 |

-7,99 |

6895 |

77,86 |

-0,62 |

|

Финансовые вложения |

97 |

0,62 |

0 |

0,00 |

-0,62 |

4 |

0,05 |

0,05 |

|

Денежные средства и денежные эквиваленты |

337 |

2,17 |

62 |

0,68 |

-1,49 |

129 |

1,46 |

0,78 |

|

Прочие оборотные активы |

599 |

3,85 |

838 |

9,16 |

5,31 |

740 |

8,36 |

-0,80 |

|

Итого по разделу II |

15565 |

100,00 |

9152 |

100,00 |

0,00 |

8856 |

100,00 |

0,00 |

В структуре оборотных активов наибольший удельный вес (более 75%) занимает дебиторская задолженность (6 895 млн. рублей по итогам 2018 года). 9,71% занимают запасы по итогам 2018 года и 8,36% прочие оборотные активы. В целом структура оборотных активов стабильна, основное изменение происходит в динамике дебиторской задолженности.

Основными дебиторами являются сбытовые компании: ПАО «Архангельская сбытовая компания», ОАО «Вологодская сбытовая компания», ОАО «Коми энергосбытовая компания». За отчетный период дебиторская задолженность уменьшилась в результате поступления денежных средств на основании вступивших в силу решений суда от крупнейших дебиторов - ПАО «Архангельская сбытовая компания», ОАО «Вологодская сбытовая компания», ОАО «Кондопога».

Работа с просроченной дебиторской задолженностью за оказанные услуги по передаче электрической энергии в Обществе осуществляется в соответствии с «Регламентом работы с дебиторской задолженностью за услуги по передаче электрической энергии, числящейся на балансе ПАО «МРСК Северо-Запада», утвержденным приказом от 13.04.2018 № 232 (далее – Регламент). В соответствии со сроками, установленными Регламентом, в 2018 г. Обществом предъявлено в суды 688 исковых заявлений на общую сумму задолженности 5 033 млн руб., проводились переговоры с должниками.

В результате проводимой Обществом исковой работы по взысканию просроченной дебиторской задолженности за оказанные услуги по передаче электроэнергии в 2018 г. судом удовлетворено 710 исков на общую сумму требований 7 592 млн руб. (в том числе неустойка – 678 млн руб.), отказано в удовлетворении требований по 54 искам на общую сумму 59 млн руб. (в том числе неустойка – 43 млн руб.). Доля удовлетворенных в пользу Общества требований составила 99,2%.

Проведем оценку эффективности управления дебиторской задолженностью компании (табл. 6).

Таблица 6 - Оценка показателей эффективности управления дебиторской задолженностью ПАО «МРСК Северо-Запада» с 2016 по 2018 гг.

|

Показатели |

2016 |

2017 |

2018 |

Абс. откл. 2018/2016 |

|

Коэффициент оборачиваемости дебиторской задолженности |

3,15 |

6,17 |

8,86 |

5,71 |

|

Период оборачиваемости дебиторской задолженности, дней |

114,19 |

58,35 |

40,61 |

-73,58 |

|

Коэффициента отвлечения оборотных активов в дебиторскую задолженность |

0,86 |

0,78 |

0,78 |

-0,09 |

|

Коэффициент текущей ликвидности |

0,84 |

0,55 |

0,77 |

-0,07 |

|

Коэффициент быстрой ликвидности |

0,80 |

0,50 |

0,69 |

-0,11 |

|

Доля дебиторской задолженности в активах организации |

0,23 |

0,13 |

0,12 |

-0,11 |

|

Соотношение дебиторской задолженности с кредиторской |

1,32 |

0,69 |

0,64 |

-0,67 |

|

Доля дебиторской задолженности в прибыли от продаж |

4,35 |

2,31 |

1,56 |

-2,79 |

|

Справочно: |

||||

|

Кредиторская задолженность |

10204 |

10361 |

10698 |

494 |

|

Текущие обязательства |

18441 |

16750 |

11514 |

-6927 |

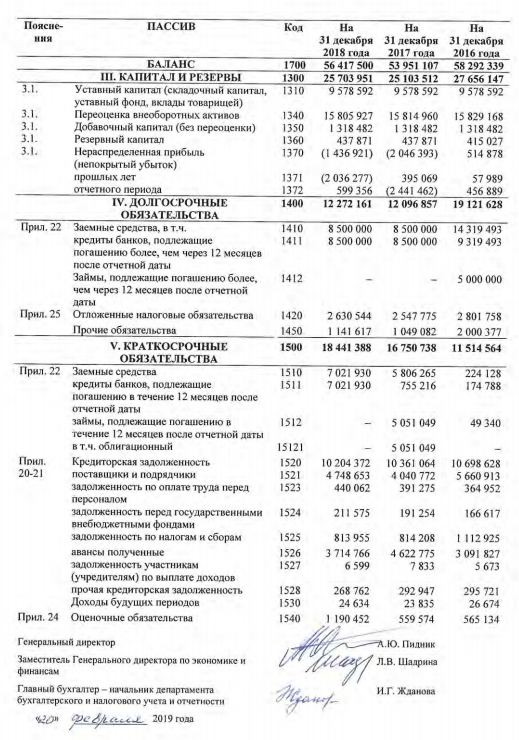

По итогам анализа показателей эффективности управления дебиторской задолженностью ПАО «МРСК Северо-Запада» с 2016 по 2018 гг. наблюдается ускорение оборачиваемости дебиторской задолженности, что говорит об эффективности мер по ее снижению. Период оборачиваемости дебиторской задолженности сократился с 114 дней до 41. Отвлечение оборотных активов в дебиторскую задолженность снижается (коэффициент выше 0,78 в 2018 году против 0,86 в 2016 году).

Отмечается высокая доля дебиторской задолженности в прибыли от продаж – размер дебиторской задолженности в 2016 году выше прибыли от продаж в 4 раз, а по итогам 2018 г – в 1,56 раз.

Соотношение дебиторской задолженности с кредиторской с 2017 года ниже единицы, что является негативным моментом и ведет к ухудшению платежеспособности организации и требует мер по повышению эффективности управления кредиторской задолженностью. Это влечет за собой риск необходимости привлечения кредитов и займов при нехватке средств для обеспечения деятельности хозяйствующего субъекта. Кредиты банков или займы могут быть дорогостоящими, что отрицательно может повлиять на финансовое состояние предприятия.

Таким образом, наблюдается повышение эффективности управления дебиторской задолженностью компании. Однако, необходимо дальнейшее снижение данного актива ввиду его высокой доле в структуре оборотных активов.

Рассмотрим эффективность управления запасами ПАО «МРСК Северо-Запада» (табл. 7).

Таблица 7 – Оценка оборачиваемости запасов ПАО «МРСК Северо-Запада» с 2016 по 2018 гг.

|

Финансовый показатель |

2016 |

2017 |

2018 |

Абс. откл. 2018/2016 |

|

Коэффициент оборачиваемости запасов |

52,45 |

56,23 |

71,07 |

18,62 |

|

Период одного оборота запасов (дней) |

6,96 |

6,49 |

5,14 |

-1,82 |

Наблюдается повышение эффективности управления запасами ввиду ускорения оборачиваемости запасов.

Проведем общую оценку эффективности оборотными активами предприятия (табл. 8).

Таблица 8 – Коэффициенты, характеризующие использование оборотных активов ПАО «МРСК Северо-Запада» с 2016 по 2018 гг.

|

Финансовый показатель |

2016 |

2017 |

2018 |

Абс. откл. 2018/2016 |

|

Коэффициент обеспеченности собственными оборотными средствами |

-0,97 |

-2,15 |

-2,47 |

-3,44 |

|

Коэффициент маневренности собственных оборотных средств |

0,56 |

0,36 |

0,34 |

-0,22 |

|

Коэффициент оборачиваемости оборотных активов |

2,73 |

4,84 |

6,90 |

4,18 |

|

Средняя продолжительность оборота оборотных активов |

132,06 |

74,36 |

52,16 |

-79,90 |

|

Коэффициент рентабельности оборотных активов |

0,20 |

0,34 |

0,50 |

0,30 |

|

Справочно |

||||

|

Внеоборотные активы |

42727 |

44798 |

47561 |

4834,00 |

|

Собственный капитал |

27656 |

25103 |

25703 |

-1953,00 |

Коэффициент обеспеченности собственными оборотными средствами отрицательный, что свидетельствует о недостаточности собственных оборотных активов для осуществления текущей деятельности. Однако, для энергосбытовых компаний значение данного показателя является нормальным, так как оно относится к непроизводственным. Способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников снизилась ввиду уменьшения собственного капитала и собственных оборотных активов. Несмотря на это, показатель находится в пределах оптимальных значений – от 0,2 до 0,5.

Оборачиваемость оборотных активов возросла, что является положительной динамикой – с 132 дней продолжительность оборота сократилась до 52 дней. На этом фоне возросла рентабельность оборотных активов с 0,2 до 0,5. Таким образом, у ПАО «МРСК Северо-Запада» есть способность обеспечивать достаточную величину прибыли по отношению к оборотным активам.

Исходя из проведенного анализа, у ПАО «МРСК Северо-Запада» существует проблема управления дебиторской задолженностью. На основе проведенного исследования управления дебиторской задолженностью ПАО «МРСК Северо-Запада» можно сказать, что с 2016 года Обществом ведется активная работа по сокращению данного вида задолженности. Утверждается ежеквартальный план-график по снижению просроченной дебиторской задолженности за услуги по передаче электрической энергии и рассматриваются отчеты по их исполнению. Происходит перевод потребителей на прямые договора, осуществляется претензионно-исковая работа с должниками. В результате принятых мер в отчетном 2016 году дебиторская задолженность снизилась на 1 857 млн. рублей. Однако, данные меры являются постфактум, и направлены на снижение уже образовавшейся в течение нескольких лет крупной суммы дебиторской задолженности, в то время как эффективная система управления финансами организации должна строиться на предупреждении возникновения подобных ситуации.

3. Разработка мер по повышению эффективности управления оборотными активами ПАО «МРСК Северо-Запада»

3.1. Рекомендации по совершенствованию управления оборотными активами ПАО «МРСК Северо-Запада»

ПАО «МРСК Северо-Запада» реализует целый ряд мероприятий, направленный на снижение дебиторской задолженности и повышения ее качества, которые носят внутрифирменный характер:

- ежемесячно проходят заседания Комиссии по контролю дебиторской и кредиторской задолженности;

- заключаются прямые договоры на услуги по передаче электрической энергии с конечными потребителями электрической энергии;

- ежеквартально Советом директоров утверждается план-график мероприятий по снижению просроченной дебиторской задолженности за услуги по передаче электроэнергии и урегулированию разногласий;

- проводятся переговоры по досудебному урегулированию разногласий;

- заключаются соглашения о реструктуризации задолженности;

- подписываются соглашения зачетов встречных однородных требований, уступки права требования задолженности и др.;

- планируются сроки и объемы претензионно-исковой работы по взысканию просроченной задолженности.

Однако все эти мероприятия несмотря на их эффективность являются долгосрочным способом возврата дебиторской задолженности, что замедляет скорость обращения оборотных активов организации, в том числе оборачиваемость дебиторской задолженности.

Для ускорения оборачиваемости дебиторской задолженности необходимо использовать дополнительные меры для более эффективного и быстрого возврата денежных средств. Так как основная доля дебиторской задолженности приходится на неоплату юридическими лицами, в связи с этим, для предотвращения увеличения объемов дебиторской задолженности, обеспечения возврата и снижения потерь при невозврате на наш взгляд необходимы следующие меры:

- тщательно анализировать потенциальных дебиторов на предмет риска неоплаты, по возможности избегать сотрудничества с организациями, которые испытывают финансовые трудности;

- периодически пересматривать максимальную сумму и период предоставления отсрочки платежа для контрагентов исходя из экономической ситуации в стране, а, следовательно, и финансового положения как собственного, так и покупателей;

- организовать надежный канал выставления счетов покупателям в целях недопущения несвоевременного уведомления о наступлении срока платежа;

- проводить тщательный анализ просроченных платежей, сравнивая их со средними показателями по отрасли и со средними показателями прошлых лет;

- покрывать задолженность путем замены первоначального обязательства другим или предоставления иного варианта исполнения обязательств;

- применять процедуру факторинга путем продажи обязательства банку или другим организациям на основании договора цессии, но лишь в том случае, если потери от невозврата долга существенно меньше средств, необходимых для взыскания долга;

- включить в кредитную политику условия о нарушении условий договора покупателем (потребителем услуг) или дополнить перечень обязательных условий при заключении договора;

- проводить ежеквартальную инвентаризацию дебиторской задолженности в разрезе сумм и контрагентов;

- ввести автоматизированную систему контроля и учета счетов дебиторов. Введение единой базы данных позволит повысить эффективность взыскания дебиторской задолженности и упростить анализ кредитной истории клиентов, платежной дисциплины и других данных, необходимых для отслеживания задолженности дебиторов;

- действенным методом управления дебиторской задолженностью является мотивация сотрудников компании. Для повышения эффективности системы мотивации необходимо мотивировать каждого сотрудника, заинтересовать его в достижении запланированного уровня дебиторской задолженности;

- введение службы контроллинга дебиторской задолженности;

- обменивать дебиторскую задолженность на акции организации-должника или долю в уставном капитале, тем самым оказывая дальнейшее влияние на ее работу.

Кроме этого, одним из способов управления дебиторской задолженностью является стимулирование покупателей к досрочной оплате счетов путем предоставления скидки при оплате ранее определенного в договоре срока. Предоставленная скидка в этом случае возмещается за счет возможности использования выручки в денежном обороте организации. Главные показатели того, что проведенные мероприятия со скидками были продуктивны, это: увеличение оборота дебиторской задолженности, снижение периода ее оборота, и как следствие уменьшение операционного и финансового циклов.

Для избегания появления просроченной дебиторской задолженности и сохранения лояльности покупателей следует разработать алгоритмы и нормативы сбора задолженностей, определиться с участниками процесса и их роли по работе с дебиторами. Это позволит в кратчайшие сроки уменьшить просрочку, снизить списание дебиторской задолженности и повысить прибыль компании.

Для применения всех этих мер рекомендуется разработать документально оформленное Положение о кредитной политике ПАО «МРСК Северо-Запада», в которой будут описаны:

- распределение ответственности по исполнителям и в соответствии с функциональными обязанностями каждого;

- четкая градация предоставления скидок в зависимости от размера закупленной партии и способа оплаты (предоплата или товарный кредит);

- закрепление норм оптимальной структуры капитала на основе определения границ максимального возможного допустимого объема заемных средств;

- возможность расчета максимального лимита предоставляемой отсрочки в зависимости от объема предоставленных услуг;

- система взыкания и штрафов за несвоевременную оплату;

- система поощрения и мотивации сотрудников за достижения запланированного уровня дебиторской задолженности в разрезе подконтрольных контрагентов;

- закрепление норм расчета кредитного рейтинга дебиторов.

Предлагаемая кредитная политика носит умеренно агрессивный характер и направлена на стимулирование своевременности оплаты.

Алгоритм управления дебиторской задолженностью ПАО «МРСК Северо-Запада» должен выглядеть следующим образом (рис. 3.1).

Рисунок 3.1 – Алгоритм управления дебиторской задолженностью в рамках кредитной политики ПАО «МРСК Северо-Запада»

Таким образом, должна быть создана комплексная система управления дебиторской задолженностью, которая станет часть Кредитной политики Общества и будет в себя включать: управление формированием, управление взысканием и контроль, и оценка эффективности. Документально оформленное Положение о кредитной политике ПАО «МРСК Северо-Запада» должно содержать основы управления привлеченными средствами и дебиторской задолженностью организации. Основным направлением оптимизации управления заемными средствами должно стать закрепление норм оптимальной структуры капитала на основе определения границ максимального возможного допустимого объема заемных средств, а также их контроль, которым будет заниматься специально созданная служба контроллинга.

Экономическая эффективность предложенных мероприятий

В качестве основных мер повышения эффективности управления оборотными активами ПАО «МРСК Северо-Запада» было предложено повышение эффективности управления дебиторской задолженности.

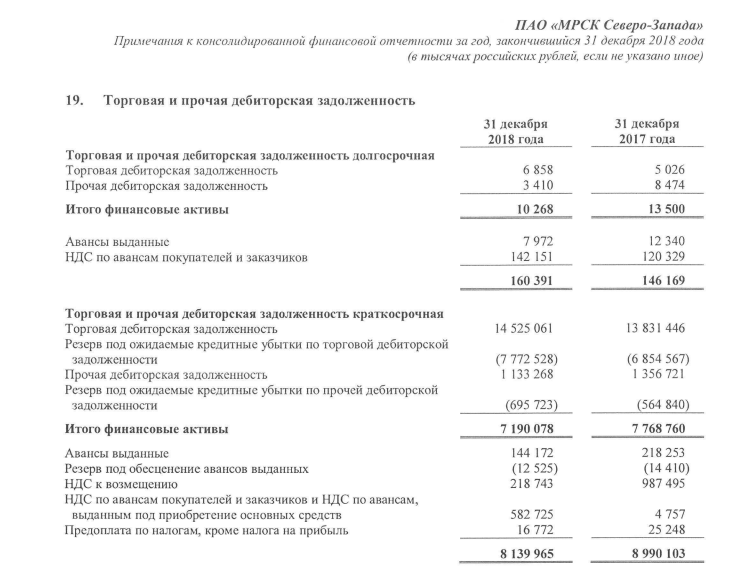

Целью создания комплексной системы управления дебиторской задолженностью является создание условий для уменьшения рисков предприятия, а также стандартизация действий и экономия времени при принятии соответствующих управленческих решений. Только в 2017 году был создан по дебиторской задолженности ПАО «Архангельская сбытовая компания» в сумме 3 270 млн. руб. Общая сумма резервных средств под обесценение дебиторской задолженности согласно отчетности по МСФО за 2018 год составляет 8 468 251 тыс. руб. (прил. 3). Для сравнения в 2017 году он составлял 6 854 567 тыс. руб., а в 2016 году он составлял 2 239 698 тыс. руб. Таким образом, ежегодно отвлечение оборотных средств возрастает. Одновременно, коэффициент соотношения дебиторской и кредиторской задолженностей уменьшается, что может привести к ухудшению платежеспособности.

В результате предложенных мер по созданию системы управления дебиторской задолженностью и разработки кредитной политики снижение уровня дебиторской задолженности на всего на 10% позволит высвободить 846 825,1 тыс. рублей только резервных средств.

Ежегодно списываются расходы на безнадежную дебиторскую задолженность в размере более 3 млрд. руб. Оптимизация управления данным видов оборотных активов может значительно снизить расходы ПАО «МРСК Северо-Запада», что позволит высвободить средства для реализации инвестиционных программ, направленных на модернизацию основных фондов компании в целях снижения потерь электроэнергии.

Заключение

Оборотные активы — это важнейший источник, обеспечивающий текущую деятельность предприятия. Для обеспечения эффективности деятельности предприятия необходимо осуществлять непрерывное управление оборотными активами, основным назначением которого является определение необходимого их объема для нормального функционирования предприятия.

Процесс учета и управления оборотными активами предприятия играет важную роль в деятельности предприятия, поскольку именно от принятия эффективных управленческих решений руководства в отношении активов предприятия зависит дальнейшая финансовая деятельность, конкурентоспособность, платежеспособность предприятия.

Под системой управления оборотными активами понимается совокупность обособленных, но связанных между собой элементов, обеспечивающих целенаправленное воздействие на объект управления, путем реализации функций управления через использование комплекса методов управления с целью обеспечения надлежащего уровня финансовой устойчивости, платежеспособности и ликвидности предприятия.

Рассмотрев на примере ПАО «МРСК Северо-Запада» процесс формирования и управления оборотными активами, был сделан вывод об эффективности данной деятельности. Основным проблемным моментом был выделен высокий уровень дебиторской задолженности, которые занимает более 70% в структуре оборотных активов предприятия.

В целях повышения эффективности управления оборотными активами ПАО «МРСК Северо-Запада» было предложено снижение расходов на дебиторскую задолженность по ее обслуживанию и созданию резервов. Была предложена мобилизация оборотных средств на основе погашения дебиторской задолженности. Для этого была создана комплексная система управления дебиторской задолженностью, которая должна стать частью Кредитной политики Общества и будет в себя включать: управление формированием, управление взысканием и контроль, и оценка эффективности. Документально оформленное Положение о кредитной политике ПАО «МРСК Северо-Запада» должно содержать основы управления привлеченными средствами и дебиторской задолженностью организации. Основным направлением оптимизации управления заемными средствами должно стать закрепление норм оптимальной структуры капитала на основе определения границ максимального возможного допустимого объема заемных средств, а также их контроль, которым будет заниматься специально созданная служба контроллинга.

В результате предложенных мер по созданию системы управления дебиторской задолженностью и разработки кредитной политики снижение уровня дебиторской задолженности на всего на 10% позволит высвободить 846 825,1 тыс. рублей только резервных средств. Таким образом, на основе повышения оборачиваемости дебиторской задолженности произойдет рост оборачиваемости оборотных активов, в результате которого ожидается рост чистой прибыли и сокращение кредиторской задолженности.

Список использованных источников

- Международный стандарт финансовой отчетности (IAS) 16 «Основные средства» (введен в действие на территории Российской Федерации Приказом Минфина России от 25.11.2011 № 160н) (с изм. и доп.) // СПС КонсультантПлюс. [Электронный ресурс] Режим доступа: http://www.consultant.ru/ (дата обращения: 04.11.2019).

- Федеральный закон 06.12.2011 № 402-ФЗ «О бухгалтерском » // «Собрание законодательства ». 12.12.2011. № 50, ст. 7344.

- Приказ РФ от 31 2000 г. № 94-н «Об утверждении счетов бухгалтерского финансово-хозяйственной предприятий и Инструкции его применению» в . Приказа от 08.11.2010 № 142н // газета, № 47, 2000.

- Приказ РФ от 02.02.2011 № 11н « утверждении Положения бухгалтерскому учету « о движении денежных » (ПБУ 23/2011) // Бюллетень актов федеральных исполнительной власти, № 23, 27.02.2011.

- Приказ Минфина России от 06.10.2008 № 106н «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») (Зарегистрировано в Минюсте России 27.10.2008 № 12522) // СПС КонсультантПлюс [Электронный ресурс]. Режим доступа: http://www.consultant.ru/ (дата обращения: 04.11.2019).

- Приказ Минфина РФ от 06.07.1999 г. № 34н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» // СПС КонсультантПлюс. [Электронный ресурс]. Режим доступа: http://www.consultant.ru/ (дата обращения: 04.11.2019).

- Адаменко А.А., Бабалыкова И.А., Стёжка Н.С. Основные формы бухгалтерской финансовой отчетности и возможность их применения для оценки эффективности деятельности организации // Современные проблемы бухгалтерского учета и отчетности. Материалы II Международной студенческой научной конференции. 2015. С. 135-140.

- Амбарян А.Х. Оборотные активы организации/ Ковалева И.П., Амбарян А.Х.// Вектор экономики. 2018. № 12 (30). С. 169.

- Бадмаева Д.Г. Анализ состава и структуры оборотных активов предприятия/ Сабиров И.Р., Бадмаева Д.Г.// Вестник Студенческого научного общества. 2019. Т. 3. № 10. С. 138-140.

- Блажевич О.Г. Источники формирования финансовых ресурсов предприятия/ Блажевич О.Г., Арифова Э.А., Сулейманова А.Л.//Вестник Науки и Творчества—2016—№ 4 (4) —С. 17-22.

- Блажевич О.Г. Управление денежными потоками в организации / О.Г. Блажевич // Научный вестник: финансы, банки, инвестиции. — 2015. — №1 (30). — С. 12-18.

- Бондарева Г.И. Анализ и оценка финансовой устойчивости организации / Г.И. Бондарева, А.В. Кузьмин // Техника и оборудование для села. – 2014. – № 6. – С. 19-22.

- Бочарова О.Ф. Оценка оборотных активов производственной организации/ Гарькавенко А.А., Шевлякова В.Ю., Безрукова С.А., Бочарова О.Ф.// Аллея науки. 2018. Т. 4. № 6 (22). С. 452-459.

- Бухгалтерский учет и анализ: Учебник / М.Д. Акатьева, В.А. Бирюков - М.: НИЦ ИНФРА - М, 2015. - 252 с.

- Бухгалтерский учет: учебник / П.Г. Пономаренко [и др.]; под общей редакцией П.Г. Пономаренко. – Минск: Выш. шк., 2013. – 543 с.

- Вьюгова Е.Л. Методические аспекты расчета показателей оборачиваемости оборотных активов/ Жуковская С.Л., Вьюгова Е.Л.// Фундаментальные исследования. 2019. № 5. С. 31-35.

- Данилова Л.Г. Особенности управленческого учета дебиторской и кредиторской задолженности // Путеводитель предпринимателя. 2017. № 36. С. 102-110.

- Диль В.С. Сущность понятий «оборотные средства», «оборотные активы», «оборотные фонды» и «оборотный капитал»/ Вахрушева Н.А., Диль В.С.// Альманах мировой науки. 2019. № 3 (29). С. 129-130.

- Елфимова А.Р. Значение управления оборотными средствами в деятельности предприятия/ Елфимова А.Р.// Инновации в науке. 2018. № 2 (78). С. 36-37.

- Кувайцева А.З. Эффективность использования оборотных активов на предприятии и показатели её оценки/ Кувайцева А.З.// Международный академический вестник. 2018. № 11 (31). С. 27-29.

- Мандражи З.Р. Аналитическое обеспечение управления оборотными активами организации/ Мандражи З.Р.// Ученые записки Крымского инженерно-педагогического университета. 2019. № 1 (63). С. 113-118.

- Сахапова А.И. Повышение эффективности использования оборотных активов предприятия /Сахапова А.И.// Современные научные исследования и разработки. 2018. Т. 2. № 11 (28). С. 630-631.

- Султанова Э.А. Анализ оборотных активов предприятия в финансово- хозяйственной деятельности предприятия/ Султанова Э.А. // Актуальные вопросы современной экономики в глобальном мире. 2018. № 9. С. 51-52.

- Сытдыкова (Лагута) В.Н. Исследование понятий и содержания оборотных и внеоборотных активов/ Сытдыкова (Лагута) В.Н.// Научные исследования. 2018. № 6 (25). С. 56-61.

- Федорцова Р.П. Оборотные активы предприятия и управление ими/ Дасаева Л.Р., Федорцова Р.П.// Аллея науки. 2018. Т. 3. № 5 (21). С. 728-731.

- Шарудина З.А. Анализ показателей оборачиваемости и рентабельности оборотных активов коммерческой организации/ Шарудина З.А.// Вектор экономики. 2018. № 6 (24). С. 5.

- Официальный сайт АО «Коми энергосбытовая компания» [Электронный ресурс] – Режим доступа: http://komiesc.ru

- Официальный сайт раскрытия информации в сети Интернет [Электронный ресурс] – Режим доступа: https://www.e-disclosure.ru

Приложение 1 – Отчет о финансовых результатах ПАО «МРСК Северо-Запада» за 2018 год

Приложение 2 – Бухгалтерский баланс ПАО «МРСК Северо-Запада» за 2018 год

Приложение 3 – Структура торговой и дебиторской задолженности ПАО «МРСК Северо-Запада» по МСФО в 2018 году

- Оборотные активы предприятия(Теоретические аспекты управления оборотными активами)

- Учет лизинговых операций (Субъекты и предметы лизинга)

- Конституционное защита прав и свобод личности

- Организация бухгалтерского учета на предприятии (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЁТА НА ПРЕДПРИЯТИИ)

- Корпоративная культура в организации (Понятие корпоративной культуры, выявление её основных элементов)

- Одаренные дети: проблемы, поиски, пути воспитания и обучения (Отечественные теоретические исследование в вопросах одарённости и способности школьников)

- Особенности российского федерализма (РАЗВИТИЕ РОССИЙСКОГО ФЕДЕРАЛИЗМА)

- Индивидуальное предпринимательство (Постановка индивидуального предпринимателя на учет. Открытие банковского счета)

- Компенсация материального ущерба (Теоретическое и нормативно-правовое определение института возмещения убытков как способа защиты гражданских прав)

- Правовые основы организации нотариата(Понятие и назначение системы нотариата)

- Менеджмент человеческих ресурсов (Понятие и сущность человеческого фактора)

- Учет амортизации основных средств (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ОСНОВНЫХ СРЕДСТВ НА ПРЕДПРИЯТИИ)