Оборотные активы предприятия (Сущность оборотных активов).

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы работы заключается в том, что рациональное и эффективное использование оборотных активов предприятия способствует повышению его финансовой устойчивости и платежеспособности, т.е. тому, к чему стремиться любое предприятие. Анализ оборотных активов предприятия позволяет выявить и устранить недостатки в управлении оборотным капиталом, целевой установкой которого является определение объема и структуры оборотных активов, источников их покрытия и соотношения между ними, достаточного для обеспечения долгосрочной производственной и эффективной финансовой деятельности предприятия.

Целью курсовой работы является анализ оборотных активов предприятия и определение путей ускорения их оборачиваемости.

Достижение поставленной цели предполагает решение следующих задач:

- раскрыть методико-теоретические аспекты анализа оборотных активов организации;

- дать организационно-экономическую характеристику КУП «Слонимское ПМС»;

- провести анализ динамики состава и структуры оборотных активов КУП «Слонимское ПМС»;

- оценить показатели оборачиваемости оборотных активов КУП «Слонимское ПМС»;

Объектом исследования в работе являются оборотные активы КУП «Слонимское ПМС»;

Предметом исследования является политика управления оборотными активами предприятия.

Работа состоит из введения, двух глав, заключения, списка использованных источников, приложений.

В процессе написания работы применялись такие научные методы, как сравнение показателей, документальная проверка, прослеживание, составление аналитических таблиц.

Теоретической и методологической основой написания работы послужили труды ученых-экономистов, учебные и методические источники литературы и нормативная документация, регламентирующие область исследования, материалы периодической печати, а также средства удаленного доступа – Internet. При написании практической части работы были использованы фактические данные отчетов за 2015-2016 годы, данные бухгалтерских регистров синтетического и аналитического учета КУП «Слонимское ПМС».

ГЛАВА.1 МЕТОДИКО-ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ОБОРОТНЫХ АКТИВОВ ОРГАНИЗАЦИИ

1.1.Сущность оборотных активов, их назначение и классификация.

Любой хозяйствующий субъект для осуществления своей деятельности должен обладать определенным действующим функционирующим имуществом в виде основного и оборотного капитала. Состояние и эффективность их использования является одним из основных условий успешной его деятельности.

Одним из условий непрерывности производства является постоянное возобновление средств производства, которое осуществляется в процессе их кругооборота, т.е. превращения их из денежной в производственную, а затем в и товарную форму (рисунок 1). При этом авансированная стоимость на каждый момент кругооборота различными частями одновременно находится в денежной, производственной и товарной формах.

Денежные активы предприятия

Приобретение сырья, материалов

Реализация готовой продукции, работ, услуг

Производство готовой продукции, работ, услуг

Рисунок 1. Кругооборот оборотных активов предприятия[1]

Основным отличием оборотного капитала от основного является о, что оборотный капитал функционирует только в одном производственном цикле и полностью переносит свою стоимость на весь изготовленный продукт, а основной – участвует в процессе производства неоднократно. Оборотный капитал не расходуется, не потребляется, а авансируется в различные виды текущих затрат хозяйствующего субъекта.[2]

Таким образом, оборотный капитал представляет собой средства, обслуживающие процесс хозяйственной деятельности, участвующие одновременно и в процессе производства, и в процессе реализации продукции (работ, услуг), т.е. обеспечивающее непрерывность и ритмичность процесса производства и обращения.

По функциональному назначению оборотные средства предприятия делятся на оборотные производственные фонды (предметы и орудия труда.) и фонды обращения (готовая продукция, денежные средства и средства в расчетах).

Так оборотные производственные фонды обслуживают сферу производства и материализуются в сырье, материалах, топливе, малоценных и быстроизнашиваемых предметах, производственных запасах, незавершенном производстве, полуфабрикатах собственного изготовления. Их величина определяется в основном длительностью производственных циклов изготовления изделий, уровнем развития техники и технологии, совершенством организации труда.[3]

Фонды обращения непосредственно не участвуют в процессе производства, а обеспечивают ресурсами процесс обращения, т.е. обслуживают кругооборот средств предприятия в целях достижения единства производства и обращения. Их сумма зависит от условий реализации продукции и уровня организации системы снабжения и сбыта продукции.

В зависимости от принципа организации оборотные средства делятся на нормируемые и ненормируемые.

Нормируемыми оборотными средствами являются планируемые предприятием размеры производственных запасов, незавершенного производства и остатков готовой продукции на складах. Норматив оборотных средств представляет собой минимальную их сумму, необходимую предприятию для создания или поддержания переходящих товарно-материальных запасов (часть неиспользованных текущих запасов, которые переходят на последующий период) и обеспечения непрерывности его работы.[4]

Состав оборотных активов предприятия представлен на рисунке 1 приложение 1.

Оборотные активы могут быть сформированы за счет собственных и заемных средств.

Так собственные оборотные средства представляют собой средства, закрепленные в уставном фонде в части, предназначенной для формирования оборотных средств, необходимых для функционирования предприятия. Они могут пополняться за счет прибыли, амортизационного фонда и др.[5]

Источником формирования оборотных средств могут быть и средства приравненные к собственным (так называемые устойчивые пассивы):

- минимальная задолженность по заработной плате и отчислениям на социальные нужды;

- суммы начисленные персоналу предприятия за отпуска;

- расчеты с финансовыми органами по налогам и сборам и т.д.

Заемные средства служат для покрытия временных нужд предприятия в оборотных средствах и создаются за счет банковких ссуд и кредиторской задолженности предприятия.[6]

Оборотные активы предприятия выполняют производственную и расчетную функции (рисунок 2 приложение 1):

Ритмичность и эффективность работы предприятия во многом завистит от его обеспеченности оборотными активами, покольку недостаток средств, авансируемых на приобретение материальных запасов, может привести к сокращению производства и невыполнению производственной программы. При этом излишнее отвлечение средств в запасы, превышающие действительную потребность, приводит к омертвлению ресурсов и неэффективному их использованию.[7]

Таким образом, оборотные активы предприятия представляют собой стоимостную оценку оборотных производственных фондов и фондов обращения, которые соответственно функционируют в сфере производства и в сфере обращения, обеспечивая при этом непрерывность процесса производства и реализации продукции.

1.2.Эффективность использования оборотных активов.

Эффективность использования оборотных активов оказывает влияние на финансовые результаты деятельности предприятия и характеризуется системой экономических показателей, среди которых:

- наличие собственных оборотных средств;

- соотношение между собственными и заемными ресурсами;

- оборачиваемость оборотных активов;

- рентабельность оборотных активов и др.

Основным показателем эффективности использования оборотных активов является оборачиваемость оборотных активов, т.е. длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции (работ, услуг) и ее реализации. Кругооборот средств завершается зачислением выручки на счет предприятия.[8]

Оборачиваемость оборотных активов предприятия может быть:

- общая - характеризует интенсивность использования оборотных активов в целом по всем фазам кругооборота, не отражая особенностей кругооборота отдельных элементов или групп оборотных активов;

- частная - отражает степень использования оборотных активов в каждой фазе кругооборота, в каждой группе, а также по отдельным элементам оборотных активов.[9]

Чем меньше длительность этого оборота, тем выше финансовая устойчивость предприятия, поскольку высвобождаемые в результате ускорения оборачиваемости оборотных средств денежные средства являются дополнительным внутренним источником дальнейших инвестиций и позволяют успешно выполнять платежные обязательства предприятия.

Скорость оборачиваемости оборотных активов исчисляется с помощью трех взаимосвязанных показателей:

– коэффициента оборачиваемости - количества оборотов, совершаемых оборотными средствами за определенный период (год, квартал);

– длительности одного оборота в днях,

– величины оборотных средств, приходящихся на единицу реализованной продукции (работ, услуг), иначе коэффициент загрузки оборотных активов.[10]

Можно рассчитать плановую и фактическую оборачиваемость оборотных средств. При этом плановая оборачиваемость может быть рассчитана лишь по нормируемым оборотным средствам, в отличие от фактической, которая может быть рассчитана по всем оборотным средствам.

Сопоставление плановой и фактической оборачиваемости оборотных средств отражает ускорение или замедление оборачиваемости нормируемых оборотных средств.[11]

Ускорение оборачиваемости оборотных средств свидетельствует об их высвобождении из оборота, замедление – указывает на необходимость в дополнительном вовлечении оборотных средств.

Коэффициент оборачиваемости оборотых средств характеризует размер объема выручки от реализации продукции на среднюю стоимость оборотных средств и исчисляется по следующей формуле (рисунок 3 приложение 1):

Коб = В / ОАср, (1)

где В – выручка от реализации продукции (работ, услуг);

ОАср – средние остатки оборотных активов.[12]

Оборачиваемость оборотных средств может быть представлена также в днях, исчисляемая как отношение среднего остатка оборотных активов к однодневному обороту по реализации продукции (рисунок 4):

Д = ОАср/В/П = ОАср*П/В = П/Коб, (2)

где Д – длительность одного оборота в днях;

П – число дней в отчетном периоде.[13]

Для определения длительности одного оборота дебиторской задолженности используют следующую формулу:

ДДЗ = ДЗ/Рд, (3)

где ДДЗ – длительность оборота дебиторской задолженности (в днях);

ДЗ – дебиторская задолженность на конец года;

Рд – объем реализации за один день.

Период, требующийся для обращения всего оборотного капитала в денежные средства, складывается из длительности одного оборота запасов в днях и длительности одного оборота дебиторской задолженности.[14]

Коэффициент загрузки оборотных активов (Кз) – показатель обратный коэффициенту оборачиваемости оборотных активов (рисунок 2) характеризует фондоемкость оборотных активов:

Кз = ОАср / В, (4)

Средний остаток оборотных активов

Характеризует сумму оборотных активов, приходящихся на единицу реализованной продукции (фондоемкость оборотных активов)

1.3.Коэффициент загрузки.

Объем товарной продукции по себестоимости

Рисунок 2. Методика расчета коэффициента загрузки

Эффективность использования оборотных активов может быть оценена также на основе расчета показателя отдачи оборотных активов (рентабельности оборотных активов) (рисунок 3), который рассчитывается по следующей формуле:

РОА = ЧП/ОАср*100, (5)

где ЧП – чистая прибыль предприятия.

Рентабельность оборотного капитала демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым им оборотным средствам. Чем выше значение коэффициента рентабельности оборотных активов, тем более эффективно они используются.[15]Чистая прибыль.

1.4.Рентабельность оборотных активов.

Характеризует эффективность инвестиций в оборотный капитал

Оборотные активы

Рисунок 3. Методика расчета рентабельности оборотных активов

Количественным результатом эффективности использования оборотных активов является их высвобождение из оборота (при ускорении оборачиваемости) либо дополнительное вовлечение в оборот (при замедлении оборачиваемости) (рисунок 5 приложение 1).

Относительное высвобождение оборотных средств, как и абсолютное, имеет единую экономическую основу и значение, либо означает для хозяйственного субъекта дополнительную экономию средств и позволяет обеспечить увеличение масштабов предпринимательской деятельности без привлечения дополнительных финансовых ресурсов. В данной связи основной задачей финансового менеджмента предприятия выступает минимизация оборотных средств, поскольку высвободившиеся средства могут быть инвестированы в альтернативный проект (приобретение ликвидных ценных бумаг, открытие депозитного счета и др.). Минимальное вложение капитала в оборотные фонды также снижает расходы и риски, связанные с хранением, износом, порчей в течение длительного периода, уменьшением реальной стоимости дебиторской задолженности и денежных средств в связи с инфляцией.[16]

Эффективность использования оборотных активов зависит как от внешних факторов, которые оказывают влияние вне зависимости от интересов предприятия, так и от внутренних, на которые предприятие должно активно влиять.

Так к внешним факторам относятся: общеэкономическая ситуация, налоговое законодательство, условие получение кредитов и процентной ставки по ним, возможность целевого финансирования, участие в программах, финансируемых из бюджета. Эти и другие факторы определяют рамки, в которых предприятие может манипулировать внутренними факторами оборотных активов.[17]

Значительные резервы повышения эффективности использования оборотных средств кроются в манипулировании предприятием своими производственными запасами, которые, с одной стороны, играют большую роль в обеспечении непрерывности процесса производства, а с другой, являются частью средств производства, которая временно не участвует в производственном процессе.[18]

Так следует стремиться к сокращению производственных запасов посредством их рационального использования, ликвидации сверхнормативных запасов материалов, совершенствованию нормирования, улучшению организации снабжения, оптимального выбора поставщиков, налаженной работы транспорта, улучшению организации складского хозяйства.

Таким образом, повышение эффективности оборотных активов происходит на основе ускорения их оборачиваемости, что позволяет высвободить значительные суммы, чем увеличить объема производства без дополнительных финансовых ресурсов, а освободившиеся средства использовать в соответствии с потребностями предприятия.

ГЛАВА.2 АНАЛИЗ ОБОРОТНЫХ АКТИВОВ КУП «СЛОНИМСКОЕ ПМС»

2.1.Организационно-экономическая характеристика КУП «Слонимское ПМС»

КУП «Слонимское ПМС» - это предприятие мелиоративных систем, расположенное в г. Слониме и осуществляющее характерное обслуживание земель Слонимского района.

Предметом деятельности предприятия является:

- строительство, реконструкция, капитальный и текущий ремонт, эксплуатация объектов гидротехники и мелиорации;

- перезалужение;

- выполнение строительно-монтажных видов работ и услуг;

- осуществление государственного надзора за выполнением технических требований по эксплуатации мелиоративных систем и гидротехнических сооружений сельскохозяйственного назначения независимо от их принадлежности;

- осуществление надзора за безопасностью эксплуатации гидротехнических сооружений мелиоративных систем и объектов водного хозяйства сельскохозяйственного назначения.

На КУП «Слонимское ПМС» используется линейная структура управления, при которой управление осуществляется линейным аппаратом.

Управление предприятием осуществляет директор, который назначается на должность и освобождается от должности генеральным директором ОУП «Гродномелиоводхоз» по согласованию с местными органами государственной власти.

Директор несёт полную ответственность за развитие, состояние и производственно-хозяйственную деятельность предприятия, а также за организацию обеспечения техники безопасности, пожарной охраны и сохранности собственности.

Непосредственное управление производством на предприятии осуществляется на основе планирования, организации работ, мотивации, контроля за исполнением решений и ходом производства. Результатом процесса планирования на предприятии является система взаимосвязанных планов, которые содержат указания, какие задачи, кому и в какое время решать, какие ресурсы следует выделить на решение каждой задачи.

Годовой объем работ определяется на КУП «Слонимское ПМС» в соответствии с Программой сохранения и использования мелиоративных земель Гродненской области на пятилетку, которой определены размеры финансирования и объемы работ в разрезе:

- ремонтно-эксплуатационных работ на мелиоративных и водохозяйственных системах Слонимского района;

- работ по реконструкции и восстановлению осушительных и осушительно-увлажнительных мелиоративных систем района;

- работ по выполнению агромелиоративных мероприятий на мелиоративных землях.

Предприятие финансируется из областного и республиканского бюджета.

Планирование на КУП «Слонимское ПМС» осуществляется под руководством директора и главного инженера и главного экономиста и предполагает разработку трех видов планов: стратегические, долгосрочные и оперативные (диспетчерские).

Стратегией развития предприятия является стратегия «дифференциации», суть которой проявляется в следующем:

- поиск новых видов деятельности и расширения старых;

- сокращения издержек обращения и получение максимальной прибыли

Стратегия ориентирует в основных сферах предприятия: производстве и финансах.

Главной целью стратегического развития КУП «Слонимское ПМС» согласно Устава является получение прибыли, необходимой для удовлетворения социальных и экономических интересов работников и интересов государства.

Главными задачами перспективного стратегического развития является:

- замена основных производственных фондов:

- увеличения объёмов производства;

- снижения себестоимости и увеличение рентабельности производства;

- улучшение условий труда работников.

На основе годовой Программы сохранения и использования мелиоративных земель Гродненской области КУП «Слонимское ПМС» осуществляет годовое планирование своей деятельности в разрезе видов работ по кварталам.

Посредством таблицы 1 произведен анализ выполнения плана производства на КУП «Слонимское ПМС» в 2016 году.

Таблица 1

Выполнение плана производства на КУП «Слонимское ПМС» в 2016 году, млн.р.

|

Наименование программы, объекта |

Всего за год |

I квартал |

II квартал |

III квартал |

IV квартал |

|||||

|

план |

факт |

план |

факт |

план |

факт |

план |

факт |

план |

факт |

|

|

Реконструкция мелиоративных систем |

6913 |

7021 |

2000 |

2013 |

2311 |

2365 |

2303 |

2343 |

299 |

301 |

|

Ремонтно-эксплуатационные работы |

1741 |

1825 |

250 |

265 |

489 |

564 |

560 |

556 |

442 |

440 |

|

Проведение агромелиоративных мероприятий |

803 |

803 |

- |

- |

400 |

400 |

403 |

403 |

- |

- |

|

Прочие работы строительного характера |

1733 |

1788 |

386 |

376 |

411 |

461 |

454 |

480 |

482 |

471 |

|

Прочие работы и услуги не строительного характера |

540 |

619 |

135 |

156 |

135 |

154 |

135 |

175 |

135 |

134 |

|

Итого |

11730 |

12056 |

2771 |

2809 |

3746 |

3944 |

3855 |

3957 |

1358 |

1346 |

Из таблицы 1 видно, что план производства перевыполнен на 2,78%. Данное перевыполнение произошло за счет:

- увеличения стоимости работ по реконструкции мелиоративных систем на 1,56%;

- увеличения стоимости ремонтно-эксплуатационных работ на 4,82 %;

- увеличения стоимости выполненных строительных работ на 3,17%;

- увеличения стоимости оказанных услуг не строительного характера на 14,63%.

Следует отметить, что большую часть работ предприятие выполняет во II и III кварталах в виду специфики своей деятельности.

Посредством таблицы 2 произведен анализ динамики объема производства КУП «Слонимское ПМС» в 2015-2016 годах.

Таблица 2

Анализ динамики объема производства КУП «Слонимское ПМС» за 2015-2016 годы, млн. руб.

|

Наименование программы, объекта |

2015 год |

2016 год |

Отклонение (+,-) |

Темп роста,% |

|

Реконструкция мелиоративных систем |

7011 |

7021 |

10 |

100,14 |

|

Ремонтно-эксплуатационные работы |

1820 |

1825 |

5 |

100,27 |

|

Проведение агромелиоративных мероприятий |

801 |

803 |

2 |

100,25 |

|

Прочие работы строительного характера |

1791 |

1788 |

-3 |

99,83 |

|

Прочие работы и услуги не строительного характера |

513 |

619 |

106 |

120,66 |

|

Итого |

11936 |

12056 |

120 |

101,01 |

Из таблицы 2 видно, что в 2016 году объем производства по сравнению с предыдущим годом возрос на 120 млн. руб. или на 101,01%. При этом увеличение объема работ произошло по всем направлениям деятельности, кроме прочих работ строительного характера, которые уменьшились на 0,17%.

Для выполнения доведенного годового объема работ на исследуемом предприятии необходимо наличие исправного автопарка.

В составе транспортных средств предприятия, от исправности которых зависит вся производственная деятельность предприятия находятся: 7 экскаваторов, 5 погрузчиков, 5 бульдозеров, 10 тракторов, 9 грузовых автомобилей, 3 легковых автомобиля, 3 автокрана, каналоочиститель ОКН 83-21, машина рубильная и установка д/промывки дренажа.

Следует отметить, что руководство предприятия в целях наращивания объемов производства каждый год производит обновление основных средств. При этом бюджетных средств на эти цели, как показала практика, за последние три года выделено не было. Обновление производилось за счет собственных средств (около 5%) и банковского кредита.

В процессе реализации намеченных планом производства мероприятий для точной оценки стоимости намеченных к выполнению работ приглашается проектно-сметная группа. Только после выдачи ей сметы производства работ руководство - главный инженер – составляет план-график выполнения работ, где фиксирует сроки их выполнения и ответственных за их выполнение лиц.

Управление деятельностью любого предприятия связано не только с тем, чтобы организовать производство, обеспечив его необходимыми ресурсами, но и с тем, чтобы постоянно следить за текущей деятельностью предприятия, вносить коррективы в управленческие решения с целью достижения плановых результатов. Все это предполагает постоянное сравнение основных экономических и финансовых фактических результатов деятельности предприятия с запланированными показателями и показателями предшествующих периодов.

Так посредством таблицы 3 произведен анализ объёмов продаж и финансовых результатов для оценки эффективности деятельности в целом используя Отчеты о прибылях и убытках предприятия за 2015-2016 годы (Приложения 2, 4).

Таблица 3

Показатели финансовых результатов деятельности КУП «Слонимское ПМС» в 2014-2016 годы

|

Показатели |

Годы |

Темп изменения, % |

|||

|

2014 |

2015 |

2016 |

2015 к 2014 |

2016 к 2015 |

|

|

Выручка от реализации |

10757 |

11137 |

12278 |

103,53 |

110,25 |

|

Себестоимость реализованных продукции, работ, услуг |

7452 |

8114 |

8239 |

108,88 |

101,54 |

|

Валовая прибыль |

3305 |

3023 |

3039 |

91,47 |

100,53 |

|

Управленческие расходы |

3019 |

2882 |

2878 |

95,46 |

99,86 |

|

Прибыль от реализации |

286 |

141 |

161 |

49,30 |

114,18 |

|

Прибыль до налогообложения |

75 |

378 |

186 |

504,00 |

49,21 |

|

Чистая прибыль |

22 |

365 |

171 |

1659,09 |

46,85 |

Данные таблицы 3 свидетельствуют о том, что и выручка от реализации и себестоимость реализованных продукции, работ, услуг имеют тенденцию к росту, при этом темпы роста выручки от реализации в 2016 году выше, что сказалось на некотором увеличении валовой прибыли в отличие от предыдущего года. Ввиду снижения управленческих расходов прибыль от реализации в 2016 году увеличилась на 14,18%.

КУП «Слонимское ПМС» имеет прочие доходы и расходы от осуществления инвестиционной и финансово деятельности. Так в 2014 году данные расходы оказались выше доходов, что сказалось на значительном снижении прибыли до налогообложения. В 2015-2016 годах имеет место обратная ситуация – в итоге в 2015 году прибыль до налогообложения увеличилась в 2,7 раза, в а 2016 – на 15%. Чистая же прибыль предприятия в 2016 году составила лишь 46,85% чистой прибыли предыдущего года.

Далее посредством таблицы 4 произведена оценка показателей использования различных видов ресурсов предприятия (трудовых, основных фондов), которые оцениваются во взаимосвязи с оборотными активами.

Таблица 4

Социально-экономические показатели КУП «Слонимское ПМС» в 2014-2016гг.

|

Показатели |

Годы |

Темп изменения, % |

|||

|

2014 |

2015 |

2016 |

2015 к 2014 |

2016 к 2015 |

|

|

Среднесписочная численность работников, чел. |

70 |

68 |

66 |

97,14 |

97,06 |

|

Среднемесячная заработная плата, млн. р. |

3,73 |

4,67 |

3,97 |

125,16 |

84,96 |

|

Среднегодовая стоимость активов, млн. р. |

137134 |

143894 |

149678 |

104,93 |

104,02 |

|

Среднегодовая стоимость основных средств, млн. р. |

133017 |

139262 |

144982 |

104,69 |

104,11 |

|

Среднегодовая стоимость оборотных средств, млн. р. |

4109 |

4625 |

4688 |

112,56 |

101,36 |

|

Среднегодовая стоимость собственного капитала, млн. р. |

126315 |

131988 |

138340 |

104,49 |

104,81 |

|

Коэффициент оборачиваемости активов |

0,078 |

0,077 |

0,082 |

98,67 |

105,99 |

|

Фондоотдача, коп./руб. |

0,081 |

0,080 |

0,085 |

98,89 |

105,90 |

|

Оборачиваемость оборотных средств, дни |

137,50 |

149,49 |

137,44 |

108,72 |

91,94 |

|

Рентабельность продаж, % |

2,66 |

1,27 |

1,31 |

47,62 |

103,57 |

|

Рентабельность собственного капитала, % |

0,02 |

0,28 |

0,12 |

1587,77 |

44,70 |

Данные таблицы 4 свидетельствуют о том, что имеет место снижение численности работников, а также средней заработной платы в 2016 году. Среднегодовая стоимость, как совокупных активов, так и основных и оборотных средств имеет тенденцию к увеличению. Основные экономические показатели свидетельствуют об успешности деятельности предприятия: коэффициент оборачиваемости активов, фондоотдача, рентабельность продаж увеличились.

2.2.Анализ динамики состава и структуры оборотных активов КУП «Слонимское ПМС»

Анализ оборотных активов начинают с исследования их состава и динамики, для чего используются данные Баланса предприятия (Приложение 1,3), Отчета о прибылях и убытках (Приложение 2,4) и Приложений к бухгалтерскому балансу (Приложения 5,6) (таблица 5).

Таблица 5

Показатели состава и динамики активов КУП «Слонимское ПМС»

в 2014-2016гг.

|

Показатели |

Годы |

Темп изменения, % |

|||

|

2014 |

2015 |

2016 |

2015 к 2014 |

2016 к 2015 |

|

|

Активы всего, в т. ч.: |

138682 |

149106 |

150249 |

107,52 |

100,77 |

|

Долгосрочные активы |

134567 |

143972 |

146008 |

106,99 |

101,41 |

|

Краткосрочные (оборотные) активы всего |

4115 |

5134 |

4241 |

124,76 |

82,61 |

|

- запасы, всего |

979 |

375 |

322 |

38,30 |

85,87 |

|

- материалы |

372 |

375 |

322 |

100,81 |

85,87 |

|

- незавершенное производство |

607 |

- |

- |

- |

- |

|

- расходы будущих периодов |

14 |

721 |

391 |

5150,00 |

54,23 |

|

- налог на добавленную стоимость по приобретенным товарам, работам, услугам |

723 |

765 |

733 |

105,81 |

95,82 |

|

- краткосрочная дебиторская задолженность |

1898 |

3133 |

2160 |

165,07 |

68,94 |

|

- денежные средства и их эквиваленты |

501 |

140 |

635 |

27,94 |

453,57 |

Данные таблицы 5 свидетельствуют о увеличении имущества предприятия, при этом большие темпы отмечаются в 2015 году. Темпы роста долгосрочных активов предприятия в 2015 году были ниже темпов роста оборотных: 106,99 и 124,76% соответственно. Однако в 2016 году наблюдается уменьшение оборотных активов на 17,39% при приросте долгосрочных на 1,41%.

Увеличение оборотных активов в 2015 году связано со значительным (в 51 раз) увеличением расходов будущих периодов и на 65,07% краткосрочной дебиторской задолженности. Следует отметить, что предприятие не имеет долгосрочной дебиторской задолженности и незавершенное производство имело место лишь в 2014 году.

В 2016 году наблюдается уменьшение стоимости всех элементов оборотных активов за исключением денежных средств, которые увеличились в 4,5 раза.

Далее посредством таблицы 6 произведен анализ структуры оборотных активов исследуемого предприятия, в том числе и с точки зрения их нормируемости.

Таблица 6

Структура оборотных активов КУП «Слонимское ПМС» в 2014-2016 гг.

|

Показатели |

Годы |

Темп изменения, % |

|||

|

2014 |

2015 |

2016 |

2015 к 2014 |

2016 к 2015 |

|

|

Активы всего, в т. ч.: |

100,00 |

100,00 |

100,00 |

- |

- |

|

Долгосрочные активы |

97,03 |

96,56 |

97,18 |

99,51 |

100,64 |

|

Краткосрочные (оборотные) активы всего |

2,97 |

3,44 |

2,82 |

116,04 |

81,98 |

|

- запасы, всего |

0,71 |

0,25 |

0,21 |

35,63 |

85,21 |

|

- материалы |

0,27 |

0,25 |

0,21 |

93,76 |

85,21 |

|

- незавершенное производство |

0,44 |

0,00 |

0,00 |

- |

- |

|

- расходы будущих периодов |

0,01 |

0,48 |

0,26 |

4789,96 |

53,82 |

|

- налог на добавленную стоимость по приобретенным товарам, работам, услугам |

0,52 |

0,51 |

0,49 |

98,41 |

95,09 |

|

- краткосрочная дебиторская задолженность |

1,37 |

2,10 |

1,44 |

153,53 |

68,42 |

|

- денежные средства и их эквиваленты |

0,36 |

0,09 |

0,42 |

25,99 |

450,12 |

|

Нормируемые оборотные средства |

1,24 |

1,25 |

0,96 |

100,87 |

77,11 |

|

Ненормируемые оборотные средства |

1,73 |

2,36 |

2,02 |

136,43 |

85,40 |

Таким образом, доля оборотных активов в совокупных активах исследуемого предприятия невелика – 2,82%, к тому же имеет место ее снижение на 18,02%. Основное место в структуре оборотных активов принадлежит краткосрочной дебиторской задолженности, второе – налогу на добавленную стоимость.

Тенденции, которые прослеживались в изменении стоимости элементов оборотных активов, имеют место и в их структуре.

Доля нормируемых оборотных активов на конец анализируемого периода снизилась и составила 0,96% от стоимости всех активов. Доля ненормируемых оборотных средств снизилась до 2,02%. Так у предприятия доля ненормируемых средств стала более чем в 2 раза превышать нормируемые, при том, что на начало анализируемого периода данное соотношение было 1,4.

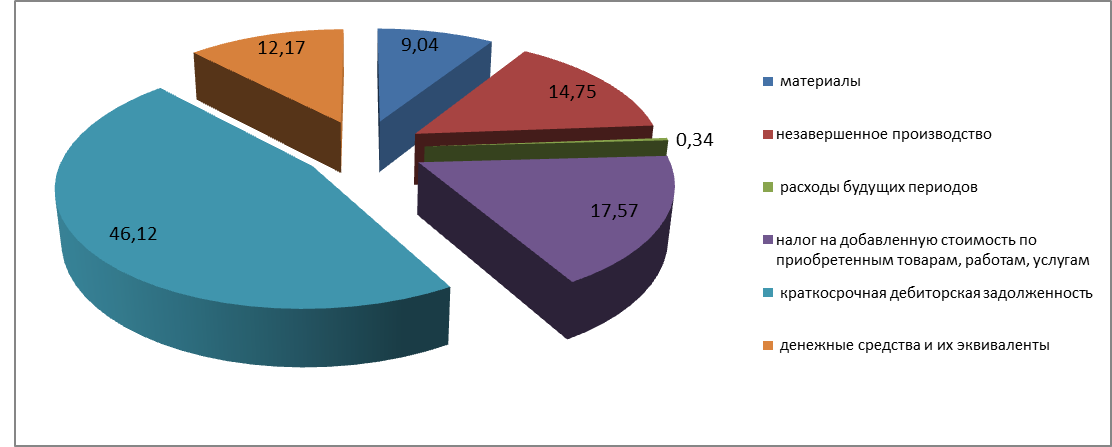

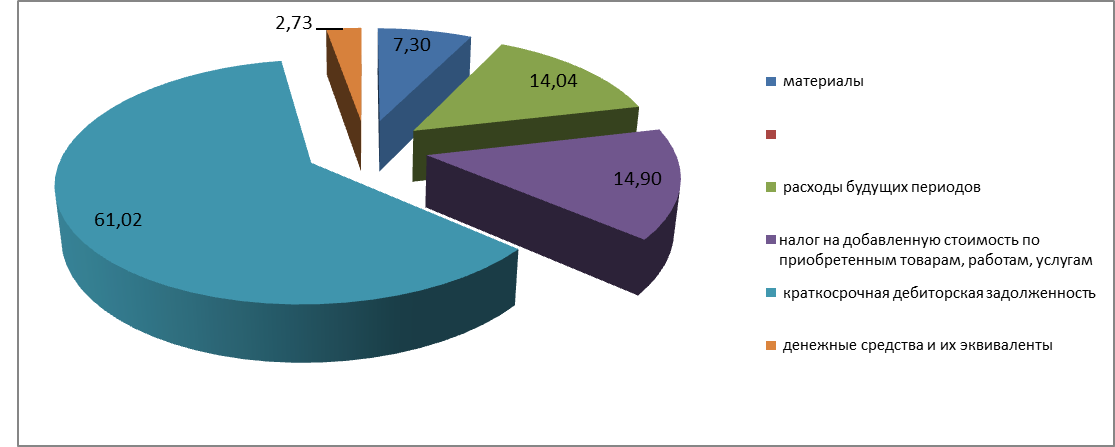

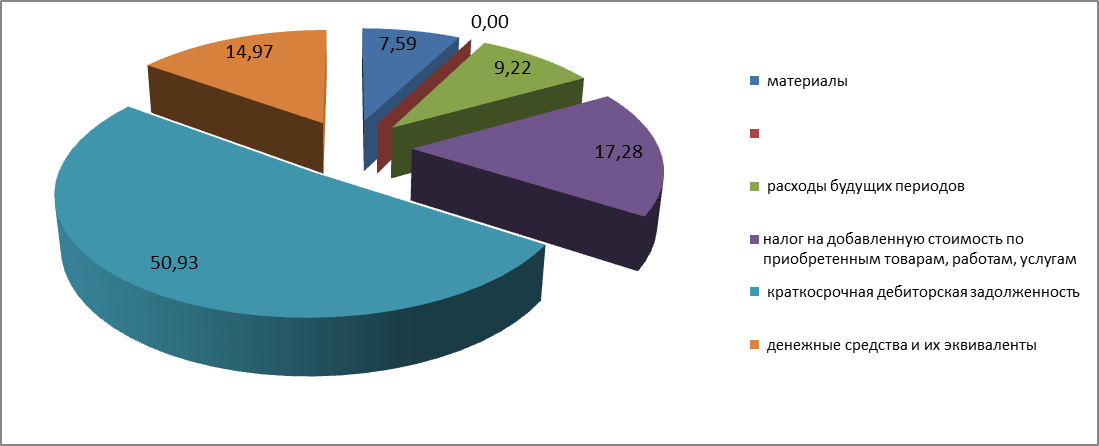

Схематично структура оборотных активов КУП «Слонимское ПМС» представлена на рисунке 4

2014 год 2015 год 2016 год

Рисунок 4. Структура оборотных активов КУП «Слонимское ПМС» в 2014-2016гг.

Далее посредством таблицы 7 произведен анализ динамики оборотных средств исследуемого предприятия в разрезе оборотных производственных фондов и фондов обращения.

Таблица 7

Динамика оборотных средств КУП «Слонимское ПМС» в 2014-2016 гг. в соответствии с их функциональным назначением

|

Показатели |

Годы |

Темп изменения, % |

||||||

|

2014 |

2015 |

2016 |

2015 к 2014 |

2016 к 2015 |

||||

|

сумма, млн. р. |

уд. вес, % |

сумма, млн. р. |

уд. вес, % |

сумма, млн. р. |

уд. вес, % |

|||

|

Оборотные производственные фонды |

1716 |

41,70 |

1861 |

36,25 |

1446 |

34,10 |

108,45 |

77,70 |

|

Фонды обращения |

2399 |

58,30 |

3273 |

63,75 |

2795 |

65,90 |

136,43 |

85,40 |

|

Всего оборотные активы |

4115 |

100,00 |

5134 |

100,00 |

4241 |

100,00 |

124,76 |

82,61 |

Данные таблицы 7 свидетельствуют о том, что фонды обращения и производственные фонды в 2015 году увеличились, в 2016 году наблюдается их уменьшение. В структуре оборотных средств предприятия фонды обращения занимают основное место, при этом имеет место тенденция в увеличении их удельного веса.

Далее посредством таблицы 8 произведен анализ ликвидности оборотных активов исследуемого предприятия для характеристики их качества с точки зрения обеспечения платежеспособности предприятия и снижения риска банкротства. При этом абсолютный показатель оценки ликвидности предприятия - чистые оборотные активы, показывающие сумму оборотных активов, которые останутся у предприятия после погашения за их счет всех краткосрочных обязательств:

Таблица 8

Показатели ликвидности КУП «Слонимское ПМС» в 2014-2016 годах

|

Показатели |

Годы |

Темп изменения, % |

|||

|

2014 |

2015 |

2016 |

2015 к 2014 |

2016 к 2015 |

|

|

Чистые оборотные активы |

1582 |

1721 |

1064 |

108,79 |

61,82 |

|

Коэффициент абсолютной ликвидности |

0,20 |

0,04 |

0,20 |

20,74 |

487,26 |

|

Коэффициент быстрой ликвидности |

0,95 |

0,96 |

0,88 |

101,25 |

91,74 |

|

Коэффициент текущей ликвидности |

1,62 |

1,50 |

1,33 |

92,59 |

88,74 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,38 |

0,34 |

0,25 |

87,19 |

74,84 |

Данные таблицы 8 свидетельствуют о том, что чистые оборотные активы предприятия в 2016 году уменьшились на 38,18%, при том, что в 2015 году имело место их увеличение на 8,79%.

Коэффициент абсолютной ликвидности в 2016 году увеличился в 4,9 раза и стал соответствовать нормативному значению 0,2.

Коэффициент быстрой ликвидности на протяжении анализируемого периода не соответствует нормативу – 1, к тому же в 2016 году имеет место его снижение до 0,88, что свидетельствует о снижении способности предприятия погашать свои текущие обязательства в случае возникновения сложностей с реализацией работ, услуг.

Коэффициент текущей ликвидности имеет тенденцию к снижению, что свидетельствует о снижении способности предприятия погашать текущие обязательства за счёт только оборотных активов, т.е. о снижении платежеспособности предприятия. На протяжении анализируемого периода данный коэффициент ниже норматива – 2.

Таким образом, у предприятия не достаточно сумм оборотных активов в целом для покрытия краткосрочных обязательств предприятия.

Далее для анализа источников финансирования оборотных активов оценим распределение капитала предприятия, представленного в пассиве бухгалтерского баланса, для чего составим таблицу 9 на показатели состава и динамики пассивов баланса и на показатели их структуры.

Таблица 9

Структура капитала КУП «Слонимское ПМС» в 2014-2016 гг.

|

Показатели |

Годы |

Темп изменения, % |

||||||

|

2014 |

2015 |

2016 |

2015 к 2014 |

2016 к 2015 |

||||

|

сумма, млн. р. |

уд. вес, % |

сумма, млн. р. |

уд. вес, % |

сумма, млн. р. |

уд. вес, % |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Пассивы всего, в т. ч.: |

138682 |

100,00 |

149106 |

100,00 |

150249 |

100,00 |

107,52 |

100,77 |

|

Собственный капитал |

127151 |

91,69 |

136825 |

91,76 |

139854 |

93,08 |

107,61 |

102,21 |

|

- уставный капитал |

2 |

0,00 |

2 |

0,00 |

2 |

0,00 |

100,00 |

100,00 |

|

- резервный капитал |

240 |

0,17 |

240 |

0,16 |

240 |

0,16 |

100,00 |

100,00 |

|

- добавочный капитал |

126887 |

91,49 |

136218 |

91,36 |

138994 |

92,51 |

107,35 |

102,04 |

|

- нераспределенная прибыль (непокрытый убыток) |

22 |

0,02 |

365 |

0,24 |

618 |

0,41 |

1659,09 |

169,32 |

|

Долгосрочные обязательства |

8998 |

6,49 |

8868 |

5,95 |

7218 |

4,80 |

98,56 |

81,39 |

|

- долгосрочные кредиты и займы |

3080 |

2,22 |

2601 |

1,74 |

1990 |

1,32 |

84,45 |

76,51 |

|

- долгосрочные обяз-ва по лизинговым платежам |

5124 |

3,69 |

4864 |

3,26 |

4186 |

2,79 |

94,93 |

86,06 |

|

- доходы будущих периодов |

794 |

0,57 |

1403 |

0,94 |

1042 |

0,69 |

176,70 |

74,27 |

|

Краткосрочные обязательства |

2533 |

1,83 |

3413 |

2,29 |

3177 |

2,11 |

134,74 |

93,09 |

|

- краткосрочные кредиты и займы |

0,00 |

817 |

0,55 |

906 |

0,60 |

- |

110,89 |

|

|

- краткосрочная часть долгосрочных обязательств |

896 |

0,65 |

909 |

0,61 |

540 |

0,36 |

101,45 |

59,41 |

|

- краткосрочная кредиторская задолженность, в т. ч.: |

1418 |

1,02 |

1651 |

1,11 |

1676 |

1,12 |

116,43 |

101,51 |

|

поставщикам, подрядчикам, исполнителям |

360 |

0,26 |

577 |

0,39 |

942 |

0,63 |

160,28 |

163,26 |

|

по налогам и сборам |

29 |

0,02 |

127 |

0,09 |

164 |

0,11 |

437,93 |

129,13 |

|

по социальному страхованию и обеспечению |

93 |

0,07 |

101 |

0,07 |

76 |

0,05 |

108,60 |

75,25 |

|

по оплате труда |

220 |

0,16 |

222 |

0,15 |

200 |

0,13 |

100,91 |

90,09 |

|

по лизинговым платежам |

672 |

0,48 |

611 |

0,41 |

284 |

0,19 |

90,92 |

46,48 |

|

прочим кредиторам |

5 |

0,00 |

13 |

0,01 |

10 |

0,01 |

260,00 |

76,92 |

|

- доходы будущих периодов |

219 |

0,16 |

36 |

0,02 |

55 |

0,04 |

16,44 |

152,78 |

Данные таблицы 9 свидетельствуют о том, что капитал предприятия растет, за счет увеличения собственного капитала, и в частности таких его составляющих как добавочный капитал, увеличившийся за анализируемый период на 9,54%, и нераспределенной прибыли, увеличившейся за анализируемый период в 28 раз.

Заемный капитал предприятия за анализируемый период уменьшился: долгосрочные обязательства уменьшались на протяжении всего периода, краткосрочные уменьшились в 2016 году на 6,91% по сравнению с предыдущим годом.

Основное место в структуре капитала предприятия принадлежит собственному капиталу, доля которого увеличилась с 91,69% в 2014 году до 93,08% в 2016 году. Основное место в структуре собственного капитала предприятия принадлежит добавочному капиталу.

Долгосрочные обязательства снизили свой удельный вес в пассивах предприятия с 6,49% в 2014 до 4,80 в 2016 году за счет снижения всех его составляющих.

Краткосрочные обязательства предприятия занимают в структуре капитала предприятия около 2%, основное место в их структуре принадлежит краткосрочной кредиторской задолженности, которая имеет тенденцию к увеличению, как по сумме, так и по удельному весу.

Таким образом, предприятие стремится погасить заемные средства, их сумма в течение 2014-2016 годов регулярно снижалась.

Традиционно источниками формирования оборотных активов считаются собственные оборотные средства и краткосрочные обязательства. Рассмотрим источники формирования оборотных активов исследуемого предприятия посредством таблицы 10.

Таблица 10

Показатели участия источников капитала в формировании оборотных активов КУП «Слонимское ПМС» в 2014-2016 годах

|

Показатель |

Сумма, млн. р. |

Удельный вес, % |

||||

|

2014 |

2015 |

2016 |

2014 |

2015 |

2016 |

|

|

Собственный оборотный капитал |

1582 |

1721 |

1064 |

38,44 |

33,52 |

25,09 |

|

Краткосрочные кредиты и займы |

- |

817 |

906 |

0,00 |

15,91 |

21,36 |

|

Краткосрочная часть долгосрочных обязательств |

896 |

909 |

540 |

21,77 |

17,71 |

12,73 |

|

Оборотные активы |

4115 |

5134 |

4241 |

60,22 |

67,14 |

59,18 |

Таким образом, наблюдается снижение в источниках формирования оборотных активов собственного оборотного капитала с 38,44% в 2014 году до 25,09% - в 2016 году и увеличение финансирования в виде заемных средств, за счет которых в 2016 году оборотные активы сформированы на 34,09%.

Стоит отметить, что высокий показатель собственного оборотного капитала в источниках финансирования в 2014 году положительно характеризует структуру финансирования текущей деятельности предприятия с точки зрения финансового состояния. При этом увеличение финансирования в виде заемных средств в последние годы дает возможности расширения деятельности.

Поскольку основное место в структуре оборотных активов КУП «Слонимское ПМС» принадлежит дебиторской задолженности произведем анализ ее состава и структуры, используя данные Приложения к бухгалтерскому балансу предприятия за 2015-2016 годы (Приложения 5,6), посредством таблицы 11.

Таблица 11

Показатели состава и структуры дебиторской задолженности КУП «Слонимское ПМС» в 2014-2016 годах

|

Показатель |

Сумма, млн. р. |

Удельный вес, % |

||||

|

2014 |

2015 |

2016 |

2014 |

2015 |

2016 |

|

|

Дебиторская задолженность всего, в т. ч.: |

1898 |

3133 |

2160 |

100,00 |

100,00 |

100,00 |

|

- долгосрочная |

- |

- |

- |

- |

- |

- |

|

- краткосрочная всего, в т. ч.: |

1898 |

3133 |

2160 |

100,00 |

100,00 |

100,00 |

|

- расчеты с покупателями и заказчиками |

1286 |

2807 |

1841 |

67,76 |

89,59 |

85,23 |

|

- расчеты с поставщиками и подрядчиками |

200 |

- |

- |

10,54 |

- |

- |

|

- прочая дебиторская задолженность |

412 |

326 |

319 |

21,71 |

10,41 |

14,77 |

|

в т. ч просроченная |

- |

119 |

659 |

0,00 |

3,80 |

30,51 |

Данные таблицы 11 свидетельствуют о том, что предприятие не имеет долгосрочной дебиторской задолженности, что положительно. Краткосрочная дебиторская задолженность представлена по большей части задолженностью по расчетам с покупателями и заказчиками – 85,23%, которая в сумме в 2016 году значительно снизилась – на 34,5%. Отрицательным является значительное увеличение просроченной дебиторской задолженности, которая в 2016 году составила 30,51% в общей сумме дебиторской задолженности предприятия, что свидетельствует о том, что не ведется продуктивная работа с дебиторами по взысканию с них средств. К тому же на фоне того, что дебиторская задолженность составляет больше половины оборотных активов предприятия, факт увеличения просроченной дебиторской задолженности может оказать критическое влияние на финансовое состояние предприятия.

Далее посредством таблицы 12 дана оценка источников формирования дебиторской задолженности.

Таблица 12

Показатели источников формирования дебиторской задолженности КУП «Слонимское ПМС» в 2014-2016гг.

|

Показатели |

Годы |

Темп изменения, % |

|||

|

2014 |

2015 |

2016 |

2015 к 2014 |

2016 к 2015 |

|

|

Собственный оборотный капитал |

1582 |

1721 |

1064 |

108,79 |

61,82 |

|

Краткосрочные кредиты и займы |

817 |

906 |

110,89 |

||

|

Краткосрочная часть долгосрочных обязательств |

896 |

909 |

540 |

101,45 |

59,41 |

|

Кредиторская задолженность поставщикам, подрядчикам |

360 |

577 |

942 |

160,28 |

163,26 |

|

Общая величина основных источников средств |

2838 |

4024 |

3452 |

141,79 |

85,79 |

|

Дебиторская задолженность |

1898 |

3133 |

2160 |

165,07 |

68,94 |

|

Излишек (недостаток) собственного оборотного капитала для формирования дебиторской задолженности |

-316 |

-1412 |

-1096 |

446,84 |

77,62 |

|

Излишек (недостаток) собственного оборотного и заемного капитала для формирования дебиторской задолженности |

940 |

891 |

1292 |

94,79 |

145,01 |

Как видно из таблицы 12, величина дебиторской задолженности такова, что собственных оборотных средств недостаточно. В 2016 году недостаток этих средств сократился, однако это произошло в большей степени благодаря сокращению дебиторской задолженности. Предприятие сохраняет свою финансовую устойчивость в сложившихся условиях благодаря использованию заемного капитала: краткосрочных кредитов и займов и краткосрочной части долгосрочных обязательств. При этом стоит отметить, что у предприятия нет необходимости прибегать к использованию отсрочки платежей, предоставляемой поставщиками.

Таким образом, оборотные активы КУП «Слонимское ПМС» составляют 2,82% всех активов, к тому же имеет место снижение их доли на 18,02% в результате уменьшения стоимости всех элементов оборотных активов в 2016 году за исключением денежных средств, которые увеличились в 4,5 раза, что положительно, поскольку они являются наиболее ликвидной частью активов предприятия. При этом основное место в структуре оборотных активов принадлежит краткосрочной дебиторской задолженности (около половины). Текущая и быстрая ликвидность предприятия, а также сумма чистых оборотных активов предприятия снизились, при этом отмечается увеличение абсолютной ликвидности предприятия в 2016 году. Основное место в структуре капитала предприятия принадлежит собственному капиталу, доля которого увеличилась до 93,08% в 2016 году. Заемный капитал предприятия за анализируемый период уменьшился. Наблюдается снижение в источниках формирования оборотных активов собственного оборотного капитала с 38,44% в 2014 году до 25,09% - в 2016 году и увеличение финансирования в виде заемных средств, за счет которых в 2016 году оборотные активы сформированы на 34,09%. Дебиторская задолженность представлена по большей части краткосрочной задолженностью по расчетам с покупателями и заказчиками – 85,23%, при этом имеет место значительное увеличение просроченной дебиторской задолженности до 30,51%. Величина дебиторской задолженности такова, что собственных оборотных средств недостаточно и предприятие использует для ее формирования краткосрочный заемный капитал, при этом не испытывает необходимости в использовании отсрочки платежей, предоставляемой поставщиками.

2.3.Анализ показателей оборачиваемости оборотных активов КУП «Слонимское ПМС»

Оборачиваемость активов лучше всего позволяет оценить реальную эффективность операционной деятельности предприятия.

Анализ оборачиваемости оборотных активов включает в себя:

- расчет и анализ коэффициента оборачиваемости активов;

- анализ оборачиваемости дебиторской задолженности;

- анализ оборачиваемости денежных средств;

- анализ оборачиваемости материальных оборотных активов.

Расчет показателей оборачиваемости оборотных средств исследуемого предприятия представлен в таблице 13.

Таблица 13

Показатели оборачиваемости оборотных активов КУП «Слонимское ПМС» в 2014-2016гг.

|

Показатели |

Годы |

Темп изменения, % |

|||

|

2014 |

2015 |

2016 |

2015 к 2014 |

2016 к 2015 |

|

|

Выручка от реализации |

10757 |

11137 |

11278 |

103,53 |

101,27 |

|

Среднегодовая сумма оборотных активов всего, в т. ч.: |

4109 |

4625 |

4688 |

112,56 |

101,36 |

|

- запасов |

972 |

677 |

349 |

69,65 |

51,48 |

|

- дебиторской задолженности |

2013 |

2516 |

2647 |

125,06 |

105,21 |

|

- денежных средств |

433 |

321 |

388 |

74,02 |

120,90 |

|

Коэффициент оборачиваемости оборотных активов, в т. ч.: |

2,62 |

2,41 |

2,41 |

91,98 |

99,91 |

|

- запасов |

11,07 |

16,45 |

32,36 |

148,65 |

196,72 |

|

- дебиторской задолженности |

5,35 |

4,43 |

4,26 |

82,79 |

96,25 |

|

- денежных средств |

24,84 |

34,75 |

29,10 |

139,87 |

83,76 |

|

Длительность одного оборота оборотных активов, в т. ч.: |

137,50 |

149,49 |

149,63 |

108,72 |

100,10 |

|

- запасов |

32,53 |

21,88 |

11,12 |

67,27 |

50,83 |

|

- дебиторской задолженности |

67,32 |

81,31 |

84,48 |

120,79 |

103,89 |

|

- денежных средств |

14,49 |

10,36 |

12,37 |

71,49 |

119,39 |

|

Коэффициент загрузки (закрепления) оборотных активов |

0,38 |

0,42 |

0,42 |

108,72 |

100,10 |

Данные таблицы 13 свидетельствуют о том, что наблюдается снижение оборачиваемости оборотных активов предприятия и соответственно рост длительности одного их оборота, что свидетельствует об увеличении количества дней, через которое средства, вложенные в оборотные активы или их составляющие, снова принимают денежную форму. Увеличение данного показателя в динамике является отрицательным фактором, поскольку свидетельствует о снижении эффективности использования оборотных активов предприятия.

Коэффициент закрепления оборотных средств увеличился, т.е. увеличилось количество рублей оборотных средств, приходящихся на один рубль реализованной продукции, что также негативным образом характеризует эффективность использования оборотных активов предприятия.

При этом отмечается рост оборачиваемости запасов предприятия, т.е. увеличения количества закупок и снижения времени, в течение которого в среднем запасы находятся на предприятии от момента их приобретения у поставщиков до момента реализации. Данные показатели свидетельствуют о большой скорости оборота, что приводит к росту прибылей, и поскольку запасы составляют не значительную долю активов предприятия не должна возникнуть их нехватка при росте продаж.

Отмечается снижение оборачиваемости денежных средств в 2016 году, т.е. снижение оборотов денежных средств на счетах и в кассе предприятия за период. Соответственно имеет место увеличение продолжительности одного оборота денежных средств, что свидетельствует о нерациональной организации работы предприятия, допускающего замедления использования высоколиквидных активов, основное назначение которых – обслуживание производственно-хозяйственного оборота предприятия.

На протяжении 2014-2016 годов имеет место снижение и оборачиваемости дебиторской задолженности, что свидетельствует о снижении скорости возврата денежных средств за товары, проданные в кредит и, соответственно, об увеличении среднего срока кредитования покупателей, т.е. об ухудшении работы с дебиторами.

Средние значения кредитования покупателей необходимо сопоставить с коэффициентом оборачиваемости кредиторской задолженности и средним сроком кредитования поставщиков (таблица 14).

Таблица 14

Сравнительный анализ показателей оборачиваемости дебиторской и кредиторской задолженности КУП «Слонимское ПМС» в 2014-2016гг.

|

Показатели |

Годы |

Темп изменения, % |

|||

|

2014 |

2015 |

2016 |

2015 к 2014 |

2016 к 2015 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Коэффициент оборачиваемости дебиторской задолженности |

5,35 |

4,43 |

4,26 |

82,79 |

96,25 |

|

Длительность одного оборота дебиторской задолженности |

67,32 |

81,31 |

84,48 |

120,79 |

103,89 |

|

Коэффициент оборачиваемости кредиторской задолженности |

7,48 |

7,26 |

6,78 |

97,02 |

93,41 |

|

Длительность одного оборота кредиторской задолженности |

48,12 |

49,60 |

53,10 |

103,07 |

107,05 |

|

Отношение оборачиваемости дебиторской задолженности к кредиторской |

0,71 |

0,61 |

0,63 |

85,33 |

103,04 |

Так коэффициент оборачиваемости кредиторской задолженности, как и дебиторской снизился, при этом увеличился средний срок кредитования поставщиков. Однако отсрочка в платеже, предоставляемая поставщиками, меньше (53,10 дня), чем средний срок кредитования покупателей (84,48 дня), что является причиной напряженности в использовании оборотного капитала. Поскольку сроки кредитования определяются формами расчетов с поставщиками и покупателями необходимо их ускорить посредством использования авансов и аккредитивов в расчетах с покупателями и инкассо с поставщиками.

На основании показателей таблиц 13 и 14 можно сделать вывод о сокращении операционного цикла с 103,2 до 95,6 дней, а также о сокращении финансового цикла с 53,59 до 42,50 дней, что рассматривается, как положительная тенденция. Данное сокращение произошло за счет ускорения периода хранения материально-производственных запасов и замедления оборачиваемости кредиторской задолженности.

На изменение коэффициента оборачиваемости оказывают влияние следующие факторы: выручка от реализации и среднегодовая стоимость оборотных активов.

Посредством таблицы 15 произведен анализ влияния данных факторов на оборачиваемость активов исследуемого предприятия.

Таблица.15

Факторный анализ оборачиваемости оборотных активов КУП «Слонимское ПМС» в 2016 году

|

Показатель |

Условное обозначение |

Порядок расчета показателя |

Влияние фактора |

|

Коэффициент оборачиваемости оборотных активов |

Ко0 |

В0/ОАср0 |

2,4083 |

|

Влияние изменения выручки от реализации |

ΔВ |

В1/ОАср0-В0/ОАср0 |

0,0305 |

|

Влияние изменения стоимости оборотных активов предприятия |

ΔОАср |

В1/ОАср1- В1/ОАср0 |

-0,0328 |

|

Итого изменение коэффициента оборачиваемости оборотных активов |

ΔКо |

ΔКо(ΔВ)+ ΔКо(ΔОАср) |

-0,0023 |

Данные таблицы 15 свидетельствуют о том, что оборачиваемость оборотных активов исследуемого предприятия снизилась за счет снижения среднегодовой стоимости оборотных активов предприятия, которое перекрыло положительное влияние увеличения выручки от реализации.

Далее рассмотрим динамику рентабельности оборотных активов посредством таблицы 16.

Таблица 16

Анализ рентабельности оборотных активов КУП «Слонимское ПМС» в 2014-2016гг.

|

Показатели |

Годы |

Темп изменения, % |

|||

|

2014 |

2015 |

2016 |

2015 к 2014 |

2016 к 2015 |

|

|

Чистая прибыль |

22 |

365 |

171 |

1659,09 |

46,85 |

|

Оборотные активы |

4115 |

5134 |

4241 |

124,76 |

82,61 |

|

Рентабельность оборотных активов |

0,53 |

7,11 |

4,03 |

1329,79 |

56,71 |

Данные таблицы 16 свидетельствуют о том, что ввиду значительного увеличения чистой прибыли в 2015 году рентабельность оборотных активов была наивысшей – 7,11%. В 2016 году рентабельность оборотных активов снизилась на 43,71%.

Далее посредством таблицы 17 произведем анализ влияния на показатель рентабельности оборотных активов факторов первого порядка: чистой прибыли и стоимости оборотных активов предприятия.

Таблица 17

Факторный анализ рентабельности оборотных активов КУП «Слонимское ПМС» в 2016 году

|

Показатель |

Условное обозначение |

Порядок расчета показателя |

Влияние фактора |

|

Рентабельность оборотных активов |

Роа0 |

ЧП0/ОАср0*100 |

7,11 |

|

Влияние изменения чистой прибыли |

ΔЧП |

ЧП1/ОАср0*100-ЧП0/ОАср0*100 |

-3,78 |

|

Влияние изменения стоимости оборотных активов предприятия |

ΔОАср |

ЧП1/ОАср1*100- ЧП1/ОАср0*100 |

0,70 |

|

Итого изменение коэффициента оборачиваемости оборотных активов |

ΔРоа |

ΔРоа(ΔВ)+ ΔРоа(ΔОАср) |

-3,08 |

Таким образом, снижение рентабельности оборотных активов исследуемого предприятия произошло за счет снижения чистой прибыли, влияние которое перекрыло положительное влияние уменьшения стоимости оборотных активов.

По результатам второй главы работы можно сделать следующие выводы:

- КУП «Слонимское ПМС» - это предприятие мелиоративных систем, осуществляющее характерное обслуживание земель Слонимского района. Годовой объем работ предприятия определяется в соответствии с Программой сохранения и использования мелиоративных земель Гродненской области на пятилетку. Помимо работ, определенных данной программой предприятие осуществляет иные работы и услуги строительного и не строительного характера. Основные экономические показатели предприятия в 2014-2016 годах свидетельствуют об успешности деятельности предприятия: коэффициент оборачиваемости активов, фондоотдача, рентабельность продаж увеличились. Снизилась лишь рентабельность собственного капитала виду значительного снижения чистой прибыли предприятия.

- оборотные активы КУП «Слонимское ПМС» составляют 2,82% всех активов, к тому же имеет место снижение их доли на 18,02% в результате уменьшения стоимости всех элементов оборотных активов в 2016 году за исключением денежных средств, которые увеличились в 4,5 раза, что положительно, поскольку они являются наиболее ликвидной частью активов предприятия. Основное место в структуре оборотных активов принадлежит краткосрочной дебиторской задолженности (около половины);

- анализ показателей ликвидности предприятия в 2014-2016 годах выявил, что текущая и быстрая ликвидность предприятия, а также сумма чистых оборотных активов предприятия снизились, при этом отмечается увеличение абсолютной ликвидности предприятия в 2016 году. Основное место в структуре капитала предприятия принадлежит собственному капиталу (93,08%). Заемный капитал предприятия за анализируемый период уменьшился;

- в источниках формирования оборотных активов наблюдается уменьшение собственного оборотного капитала с 38,44% в 2014 году до 25,09% - в 2016 году и увеличение финансирования в виде заемных средств, за счет которых в 2016 году оборотные активы сформированы на 34,09%.

- дебиторская задолженность представлена по большей части краткосрочной задолженностью по расчетам с покупателями и заказчиками – 85,23%, при этом имеет место значительное увеличение просроченной дебиторской задолженности до 30,51%. Величина дебиторской задолженности такова, что собственных оборотных средств недостаточно;

- наблюдается снижение оборачиваемости оборотных активов предприятия, что свидетельствует о снижении эффективности их использования. Об этом же свидетельствует и увеличение коэффициента закрепления оборотных средств и снижение их рентабельности;

- сравнительный анализ дебиторской и кредиторской задолженности выявил, что отсрочка в платеже, предоставляемая поставщиками, меньше (53,10 дня), чем средний срок кредитования покупателей (84,48 дня), что является причиной напряженности в использовании оборотного капитала.

Таким образом, в 2016 году имеет место снижение эффективности использования оборотных активов предприятием, поэтому следует искать резервы их увеличения, в частности, определить пути ускорения оборачиваемости оборотных активов.

ЗАКЛЮЧЕНИЕ

Оборотные активы предприятия представляют собой стоимостную оценку оборотных производственных фондов и фондов обращения, которые соответственно функционируют в сфере производства и в сфере обращения, обеспечивая при этом непрерывность процесса производства и реализации продукции. Они могут быть нормируемые и ненормируемые, собственные и заемные, а в зависимости от роли в производстве делятся на производственные запасы, незавершенное производство, расходы будущих периодов, готовую продукцию, денежные средства, дебиторскую задолженность и краткосрочные финансовые вложения.

Повышение эффективности оборотных активов происходит на основе ускорения их оборачиваемости, что позволяет высвободить значительные суммы, чем увеличить объема производства без дополнительных финансовых ресурсов, а освободившиеся средства использовать в соответствии с потребностями предприятия.

Анализ оборотных активов состоит в последовательном осуществлении следующих этапов: анализа состава и структуры оборотных активов, анализа ликвидности оборотных активов, анализа источников финансирования оборотных активов, анализа составных элементов оборотных активов, их структуры и оборачиваемости, расчета экономического эффекта от изменения оборачиваемости оборотных активов, анализа коэффициента рентабельности оборотных активов. По окончании анализа оборотных активов предприятия на основании систематизации промежуточных результатов анализа делается общий вывод о степени рациональности их структуры, уровне интенсивности и эффективности использования.

КУП «Слонимское ПМС» - это предприятие мелиоративных систем, осуществляющее характерное обслуживание земель Слонимского района. Годовой объем работ предприятия определяется в соответствии с Программой сохранения и использования мелиоративных земель Гродненской области на пятилетку. Помимо работ, определенных данной программой предприятие осуществляет иные работы и услуги строительного и не строительного характера. Основные экономические показатели предприятия в 2014-2016 годах свидетельствуют об успешности деятельности предприятия: коэффициент оборачиваемости активов, фондоотдача, рентабельность продаж увеличились.

Оборотные активы КУП «Слонимское ПМС» составляют 2,82% всех активов, к тому же имеет место снижение их доли на 18,02% в результате уменьшения стоимости всех элементов оборотных активов в 2016 году за исключением денежных средств, которые увеличились в 4,5 раза, что положительно, поскольку они являются наиболее ликвидной частью активов предприятия. Основное место в структуре оборотных активов принадлежит краткосрочной дебиторской задолженности (около половины).

Анализ показателей ликвидности предприятия в 2014-2016 годах выявил, что текущая и быстрая ликвидность предприятия, а также сумма чистых оборотных активов предприятия снизились, при этом отмечается увеличение абсолютной ликвидности предприятия в 2016 году. Основное место в структуре капитала предприятия принадлежит собственному капиталу (93,08%). Заемный капитал предприятия за анализируемый период уменьшился.

В источниках формирования оборотных активов наблюдается уменьшение собственного оборотного капитала с 38,44% в 2014 году до 25,09% - в 2016 году и увеличение финансирования в виде заемных средств, за счет которых в 2016 году оборотные активы сформированы на 34,09%.

Дебиторская задолженность представлена по большей части краткосрочной задолженностью по расчетам с покупателями и заказчиками – 85,23%, при этом имеет место значительное увеличение просроченной дебиторской задолженности до 30,51%. Величина дебиторской задолженности такова, что собственных оборотных средств недостаточно и предприятие использует для ее формирования краткосрочный заемный капитал.

Список использованных источников

- Анализ и диагностика финансово-хозяйственной деятельности промышленного предприятия. Учебное пособие / Под ред. Е.И. Изюмовой. – М.: Инфра-М, 2015. – 320с.

- Анализ и диагностика финансово-хозяйственной деятельности предприятий. Учебник / Под ред. Е.В. Качковой. – М.: Инфра-М, 2015. – 624с.

- Горемыкин В.А. Планирование на предприятии: учеб. пособие / В.А. Горемыкин. – М.: Юрайт, 2013. – 704 с.

- Ерина, Е.С. Основы анализа и диагностики финансового состояния предприятия. Учебное пособие. – М.: МГСУ, 2014. – 96с.

- Карлберг, К. Бизнес-анализ с использованием Excel / Конрад Карлберг. – М. Вильямс, 2016. – 576с.

- Комплексный экономический анализ хозяйственной деятельности: учебник / О.И. Аверина и [др.]. – М.: КНОРУС, 2013. – 432с.

- Котерова, Н.П. Экономика организации. - М: Academia, 2015. – 288 с.

- Лобан, Л. А. Экономика предприятия: учебный комплекс / Л. А. Лобан. В. Т. Пыко. – Минск: Современная школа. 2011. – 432 с.

- Лопарева, А.М. Экономика организации (предприятия) / А.М. Лопарева. – М.: ДРОФА, 2014. – 400с.

- Любушин, Н. П. Экономический анализ: учебник /Н. П. Любушин.- 3-е изд. – М: Юнити. 2010. –575 с.

- Маевская, Е.Б. Экономика организации. Учебник / Е.Б. Маевская. – М.: Инфра-М, 2016. - 324с.

- Миляева, Л.Г. Комплексный экономический анализ хозяйственной деятельности. Практикоориентированный подход. Учебное пособие / Л.Г. Миляева. – М.: Кнорус, 2016. – 190с.

- Нечитайло, А.И. Комплексный экономический анализ хозяйственной деятельности. – Ростов-на-Дону: Феникс, 2015. - 368с.

- Одинцов, В.А. Анализ финансово-хозяйственной деятельности предприятия. Практикум. Учебное пособие. – М.: Academia, 2015. – 240с.

- Одинцова Л.А. Планирование на предприятии: учеб. пособие / Л.А. Одинцова. – М.: Академия, 2013. – 272 с.

- Румянцева, Е.Е. Экономический анализ. Учебник и практикум для академического бакалавриата / Е.Е. Румянцева. – М.: Юрайт, 2016. – 382с.

- Савицкая, Г.В. Комплексный анализ хозяйственной деятельности предприятия. Учебник. – М.: ДРОФА, 2015. – 608с.

- Савкина Р.В. Планирование на предприятии: учеб. пособие / Р.В. Савкина; под ред. Р.В. Савкина. – М.: Дашков и Ко, 2013. – 324 с.

- Сергеев, И.В. Экономика организации (предприятия). Учебник / И.В. Сергеев, И.И. Веретенникова. - Издательство: Юрайт, 2015. – 672с.

- Толпегина, О.А. Комплексный экономический анализ хозяйственной деятельности / О.А. Толпегина, Н.А. Толпегина. - Издательство: Юрайт, 2014. – 672с.

- Финансы предприятий. Пособие. / С.Е. Витун, А.И. Чигрина. – Гродно: ГрГУ, 2013. – 47 с.

- Черненко, А.Ф. Анализ финансовой отчетности / А.Ф. Черненко, А.В. Башарина. - Издательство: Феникс, 2010. – 288с.

- Чечевицына, Л.Н. Анализ финансово-хозяйственной деятельности / Л.Н. Чечевицына, К.В. Чечевицын. - Издательство: Феникс, 2014. – 368с.

- Чуев, И.Н. Комплексный экономический анализ финансово-хозяйственной деятельности. – М.: Дашков и Ко, 2014. - 384с.

- Шаркова, А.В. Экономика организации. Практикум / А.В. Шаркова, - Издательство: Дашков и К, 2015. – 120с.

- Шеремет, А.Д. Методика финансового анализа деятельности коммерческих организаций. – М.: Инфра-М, 2015. - 208 с.

- Экономический анализ: учебник / Под общ. ред. Ю.Г. Ионова. – М.: Московская финансово-промышленная академия, 2013. – 426 с.

Приложения

Приложение 1

Оборотные активы

Оборотные производственные фонды

Фонды обращения

Функциональное назначение

Дебиторская задолженность;

Краткосрочные фин. вложения

Денежные средства в кассе и на счетах в банке

Готовая продукция;

Товары для перепродажи Товары отгруженные, но не оплаченные

Средства в процессе производства:

- незавершенное производство;

- расходы будущих периодов

Производственные запасы:

- сырье и материалы;

- топливо;

- тара;

- МБП и др.

Роль в производстве

Принципы организации

Нормируемые

Ненормируемые

Источники формирования

Заемные

Собственные

Рисунок 1. Состав оборотных активов предприятия

Авансирование средств в производство

Поддержание непрерывности процесса производства

Перенос стоимости на продукт (работу, услугу)

Производственная функция

Переход в сферу обращения в виде фондов обращения

Завершение кругооборота и превращение оборотных средств в денежную форму

Расчетная

функция

Рисунок 2. Функции оборотных активов предприятия

Объем товарной продукции по себестоимости

Количество оборотов, совершаемых оборотными активами за период

Коэффициент оборачиваемости

Средний остаток оборотных активов

Количество реализованной продукции на рубль оборотных активов

Рисунок 3. Методика расчета коэффициента оборачиваемости

Количество дней в анализируемом периоде

Количество дней в анализируемом периоде

Средний остаток оборотных активов

Длительность одного оборота в днях

Объем реализованной продукции по себестоимости

Коэффициент оборачиваемости оборотных активов

Показывает продолжительность прохождения оборотными активами отдельных стадий производства и обращения

Рисунок 4. Методика расчета длительности одного оборота в днях

Результат эффективности использования оборотных активов

Ускорение оборачиваемости

Замедление оборачиваемости

Дополнительное вовлечение средств в оборот

Высвобождение средств из оборота

Использование дополнительных ресурсов:

- собственных источников (прибыли, добавочного и резервного фондов и пр.),

- заемных ресурсов.

Сдерживание производственного процесса, сокращение деятельности, финансовые затруднения

Относительное

уменьшение потребности в дополнительных оборотных средствах при увеличении реализации

Абсолютное

снижение суммы оборотных средств в текущем периоде по сравнению с плановым (предыдущим) при сохранении или росте объема реализации

Рисунок 5. Последствия ускорения и замедления оборачиваемости оборотных активов

Приложение 1

|

БУХГАЛТЕРСКИЙ БАЛАНС |

||||||||||

|

на |

31 декабря 2015 года |

|||||||||

|

Организация |

Коммунальное унитарное предприятие мелиоративных систем «Слонимское ПМС» |

|||||||||

|

Учетный номер плательщика |

590879165 |

|||||||||

|

Вид экономической деятельности |

Земляные работы |

|||||||||

|

Организационно-правовая форма |

Унитарное предприятие |

|||||||||

|

Орган управления |

||||||||||

|

Единица измерения |

Млн. руб |

|||||||||

|

Адрес |

Ул. Минский тракт, 34 |

|||||||||

|

Активы |

Код строки |

На 31.12.2015 года |

На 31.12.2014 года |

|||||||

|

1 |

2 |

3 |

4 |

|||||||

|

I. ДОЛГОСРОЧНЫЕ АКТИВЫ |

||||||||||

|

Основные средства |

110 |

134 559 |

||||||||

|

Нематериальные активы |

120 |

8 |

||||||||

|

Доходные вложения в материальные активы |

130 |

|||||||||

|

В том числе: |

||||||||||

|

инвестиционная недвижимость |

131 |

|||||||||

|

предметы финансовой аренды (лизинга) |

132 |

|||||||||

|

прочие доходные вложения в материальные активы |

133 |

|||||||||

|

Вложения в долгосрочные активы |

140 |

|||||||||

|

Долгосрочные финансовые вложения |

150 |

|||||||||

|

Отложенные налоговые активы |

160 |

|||||||||

|

Долгосрочная дебиторская задолженность |

170 |

|||||||||

|

Прочие долгосрочные активы |

180 |

|||||||||

|

ИТОГО по разделу I |

190 |

134 567 |

||||||||

|

II. КРАТКОСРОЧНЫЕ АКТИВЫ |

|

|||||||||

|

Запасы |

210 |

979 |

||||||||

|

В том числе: |

||||||||||

|

материалы |

211 |

372 |

||||||||

|

животные на выращивании и откорме |

212 |

|||||||||

|

незавершенное производство |

213 |

607 |

||||||||

|

готовая продукция и товары |

214 |

|||||||||

|

товары отгруженные |

215 |

|||||||||

|

прочие запасы |

216 |

|||||||||

|

Долгосрочные активы, предназначенные для реализации |

220 |

|||||||||

|

Расходы будущих периодов |

230 |

14 |

||||||||

|

Налог на добавленную стоимость по приобретенным товарам, работам, услугам |

240 |

723 |

||||||||

|

Краткосрочная дебиторская задолженность |

250 |

1 898 |

||||||||

|

Краткосрочные финансовые вложения |

260 |

|||||||||

|

Денежные средства и их эквиваленты |

270 |

501 |

||||||||

|

Прочие краткосрочные активы |

280 |

|||||||||

|

ИТОГО по разделу II |

290 |

4 115 |

||||||||

|

БАЛАНС |

300 |

138 682 |

||||||||

|

Собственный капитал и обязательства |

Код строки |

На 31.12.2015 года |

На 31.12.2014 года |

|||||||

|

1 |

2 |

3 |

4 |

|||||||

|

III. СОБСТВЕННЫЙ КАПИТАЛ |

|

|

||||||||

|

Уставный капитал |

410 |

2 |

||||||||

|

Неоплаченная часть уставного капитала |

420 |

|||||||||

|

Собственные акции (доли в уставном капитале) |

430 |

|||||||||

|

Резервный капитал |

440 |

240 |

||||||||

|

Добавочный капитал |

450 |

126 887 |

||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

460 |

22 |

||||||||

|

Чистая прибыль (убыток) отчетного периода |

470 |

|||||||||

|

Целевое финансирование |

480 |

|||||||||

|

ИТОГО по разделу III |

490 |

127 151 |

||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

|||||||

|

Долгосрочные кредиты и займы |

510 |

3 080 |

||||||||

|

Долгосрочные обязательства по лизинговым платежам |

520 |

5 124 |

||||||||

|

Отложенные налоговые обязательства |

530 |

|||||||||

|

Доходы будущих периодов |

540 |

794 |

||||||||

|

Резервы предстоящих платежей |

550 |

|||||||||

|

Прочие долгосрочные обязательства |

560 |

|||||||||

|

ИТОГО по разделу IV |

590 |

8 998 |

||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

|||||||

|

Краткосрочные кредиты и займы |

610 |

|||||||||

|

Краткосрочная часть долгосрочных обязательств |

620 |

896 |

||||||||

|

Краткосрочная кредиторская задолженность |

630 |

1 418 |

||||||||

|

В том числе: |

360 |

|||||||||

|

поставщикам, подрядчикам, исполнителям |

631 |

|||||||||

|

по авансам полученным |

632 |

|||||||||

|

по налогам и сборам |

633 |

29 |

||||||||

|

по социальному страхованию и обеспечению |

634 |

93 |

||||||||

|

по оплате труда |

635 |

220 |

||||||||

|