Оборотные активы предприятия (Теоретические основы оборотных средств предприятия))

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы заключается в том, что, осуществляя текущую хозяйственную деятельность, организация вкладывает часть средств в оборотные активы, то есть активы, основное назначение которых заключается в обеспечении непрерывности процесса производства продукции и ее реализации.

Это материально-производственные запасы, денежные средства, дебиторская задолженность и др. активы, стоимость которых отражена во II разделе бухгалтерского баланса - форма №1бухгалтерской отчетности.

Недостаток оборотных активов может привести к сбоям в производственном процессе, к потере ликвидности, а их избыток – к потерям эффективности производства, так как в этом случае средства вложены в излишние оборотные средства, то есть, заморожены и, находясь без движения, не приносят дохода. Поэтому разработка эффективных форм управления оборотным капиталом является актуальным направлением совершенствования деятельности организации, направленной на поиск компромисса между риском потери ликвидности и эффективностью работы.

Любое управленческое решение, принимаемое относительно использования оборотных активов, или касающееся использования иных ресурсов предприятия, должно основываться на данных, полученных в результате экономического анализа деятельности организации, позволяющего выявить узкие места в работе и наметить пути их устранения.

Таким образом объектом курсового исследования является экономическая и хозяйственная деятельность организации ООО «ВЭЛТКОМ».

Предметом курсового исследования являются оборотные активы организации ООО «ВЭЛТКОМ».

Исходя из объекта и предмета курсового исследования целью курсового исследования является выполнение анализа состояния оборотных активов предприятия и разработка предложений по совершенствованию управления оборотными средствами.

Исходя из объекта и предмета курсового исследования для достижения поставленной цели необходимо решить ряд взаимосвязанных задач, а именно:

- изучить литературные источники по выбранной теме исследования;

- рассмотреть методические основы управления оборотными средствами предприятия;

- дать понятие и общую характеристику оборотных средств;

- рассмотреть вопросы управления оборотными средствами;

- выполнить анализ финансово-хозяйственной деятельности предприятия ООО «ВЭЛТКОМ»;

- выполнить анализ активов и пассивов ООО «ВЭЛТКОМ»;

- выполнить анализ источников финансирования оборотных средств ООО «ВЭЛТКОМ»;

- выполнить анализ эффективности использования оборотных средств ООО «ВЭЛТКОМ»;

- дать рекомендации по повышению эффективности деятельности ООО «ВЭЛТКОМ»;

Теоретической основой исследования при написании курсового исследования стали специальная и дополнительная литература в области управления оборотными средствами предприятия, труды российских экономистов Любушина Н.П., Бланк И.А., Дыбаль С.В., Ефимова О.В., Стоянова Е.С., Шеремет А.Д., Ионова А.Ф., Швандар В.А. и другие. А также учебные пособия, бухгалтерские, статистические данные и отчетность изучаемого предприятия.

Теоретическая и практическая значимость курсового исследования заключается в возможности использования результатов исследования специалистами в области ведения бухгалтерского учета на предприятиях различных форм собственности. Полученные выводы, положения и рекомендации могут быть использованы для дальнейшего изучения темы исследования.

Границы исследования охватывают период 2015-2016 годов в области анализа и исследования финансово-хозяйственной деятельности рассматриваемого предприятия.

Исходя из поставленных целей и задач, курсовая работа имеет следующую структуру: введение, три главы основной части, заключение, список использованной литературы и приложения.

Глава 1. Теоретические основы оборотных средств предприятия

1.1. Понятие оборотных средств предприятия

Рассмотрим понятие оборотных средств предприятия.

Итак, оборотные или текущие средства характеризуют совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую деятельность предприятия.[1].

Рассмотрим состав оборотных средств. В состав оборотных активов организации входят:

- производственные запасы сырья и полуфабрикатов;

- объем незавершенного производства;

- запасы готовой продукции, предназначенной к реализации; дебиторская задолженность;

- денежные активы в национальной валюте;

- денежные активы в иностранной валюте;

- краткосрочные финансовые вложения; расходы будущих периодов.

Отличительной чертой оборотных активов является перенос ими полной своей стоимости на создаваемый продукт, в то время как основные средства переносят свою стоимость по частям.

Оборотные активы совершают непрерывный кругооборот. Цикл одного оборота можно представить следующим образом:

- денежные средства вкладываются в производственные запасы;

- запасы поступают в производство;

- произведенная продукция поступает на склад;

- готовая продукция отгружается покупателю (возникает дебиторская задолженность);

- денежные средства за отгруженную продукцию поступают на счет продавца;

- денежные средства вновь используют для приобретения запасов.

Оборотные активы, таким образом, обеспечивают непрерывность процесса производства и обращения - это их основная функция[2].

Другая не менее важная функция оборотных активов - это экономическое воздействие на процесс производства и реализации, которое заключается не только в их наличии, но и в том, каким образом и за счет каких источников они были сформированы.

В инвестировании средств в оборотный капитал существует три этапа[3]:

1 этап - первоначальное инвестирование при образовании организации.

Источником средств на данном этапе является уставной капитал.

2 этап - поддержание кругооборота средств действующей организации. В данном случае предполагается привлечение как собственных средств - прибыли, устойчивых пассивов, так и заемных – кредиторской задолженности.

3 этап - инвестирование в прирост оборотного капитала при расширении объема его хозяйственной деятельности. Здесь кроме ранее применяемых источников образования оборотного капитала возможно привлечение краткосрочных кредитов.

Необходимо отметить, что между величиной оборотных активов и объемом хозяйственной деятельности предприятия существует прямая зависимость: чем больше объем деятельности, тем больше потребность в оборотных активах. Однако темпы роста оборотных активов должны отставать от темпов роста объема производства, иначе неизбежно ухудшение эффективности использования оборотных активов, замедление их оборачиваемости.

В экономической литературе предложено большое разнообразие классификаций оборотных средств по различным признакам.

В основе системы классификации оборотных активов предложенной Е.С. Стояновой лежит их деление по степени ликвидности (скорости превращения в денежные средства) (таблица 1).

Таблица 1

Структура и состав оборотных средств по степени ликвидности

|

Группа оборотных средств |

Статьи баланса |

|

Наиболее ликвидные активы |

Денежные средства: 2. Краткосрочные финансовые вложения |

|

Быстрореализуемые активы |

1. Дебиторская задолженность (краткосрочная) |

|

Медленно реализуемые активы |

Запасы Дебиторская задолженность (долгосрочная) |

Ликвидность является основным фактором, определяющим степень риска вложения капитала в оборотные средства. Чем ниже ликвидность, тем больше срок возвращения вложенных в данные активы средств, а, следовательно, больше и риск.

Классификация оборотных средств по степени их ликвидности и степени финансового риска характеризует качество средств предприятия, находящихся в обороте. Задача такой классификации – выявление тех оборотных активов, возможность реализации которых представляется маловероятной.

Основная задача эффективного управления ликвидностью заключается в стремлении снизить долю менее ликвидных активов в общем объеме оборотных средств, сводя к минимуму финансовый риск вложения средств в оборотные активы.

По характеру источников формирования оборотные активы можно классифицировать на собственные и заемные оборотные средства. Необходимо отметить, что наличие у предприятия собственных оборотных средств, их состав, скорость оборота и эффективность использования во многом предопределяют финансовое состояние предприятия и устойчивость его положения, а именно:

- платежеспособность, то есть способность погашения в срок своих долговых обязательств;

- ликвидность – способность в любой момент совершать необходимые расходы;

- возможности дальнейшей мобилизации финансовых ресурсов.

Величина собственных оборотных средств определяется как разница между суммой источников собственных средств и величиной средств, которая была направлена на формирование внеоборотных активов[4]:

СОС = СК – ВА (1)

или

СОС = ТА – ТП (2)

где, СОС – собственные оборотные средства;

СК – собственный капитал (итог III раздела баланса);

ВА – внеоборотные активы (итог раздела I баланса)

ТА – текущие активы (итог II раздела баланса)

ТП – текущие пассивы (итог V раздела баланса)

При нехватке собственных оборотных средств, для обеспечения своей текущей деятельности предприятие, как правило, прибегает к краткосрочным кредитам и займам, использует кредиторскую задолженность, таким образом, формируя заемные оборотные средства.

Вопрос об источниках формирования оборотных средств очень важен. Коньюктура рынка постоянно меняется, поэтому потребности фирмы в оборотном капитале не стабильны. Покрыть эти потребности только за счет

собственных средств становится практически невозможно. Привлекательность работы только за счет собственных источников уходит на второй план. Опыт показывает, что в большинстве случаев эффективность использования заемных средств оказывается более высокой, чем собственных, так как в этом случае увеличивается рентабельность собственного капитала (эффект финансового рычага).

Для установления целесообразности использования собственных оборотных средств исчисляются специальные коэффициенты, к числу которых относятся: коэффициент маневренности (Км), коэффициент автономии (Ка), коэффициент обеспеченности собственными оборотными средствами запасов (Кз):

Км = СОС/ ТА (3)

Ка = СОС/ВБ (4)

Кз = СОС/МЗ (5)

где, ВБ – валюта баланса

МЗ – материальные запасы.

Все перечисленные коэффициенты имеют нормативные значения, отклонение от которых должно восприниматься как руководство к действию.

Величина оборотных средств зависит от многих факторов, которые можно разделить на внешние, не зависящие от деятельности самого предприятия и внутренние, на которые предприятие может и должно активно влиять

К внешним факторам относятся: общеэкономическая ситуация и рыночная коньюктура, система государственного регулирования, налоговое законодательство, условия получения кредитов и процентные ставки по ним и т. п.

К внутренним факторам можно отнести:

- величину полученной выручки, так как чем больше объемы продаж, тем больше потребность в оборотных средствах;

- договорные условия поставок (более частая закупка товаров предусматривает меньший запас товарных запасов);

- хорошее знание рынка и существующего спроса, что позволяет вкладывать деньги в ликвидные товары и запасы;

- организация расчетов за товары с поставщиками и покупателями.

1.2. Управление оборотными средствами

Оборотные средства обеспечивают потребности текущей деятельности предприятия, обеспечивая непрерывность процесса производства и реализации. Большое значение имеет правильная организация оборотных средств, умелое управление ими, что позволяет повысить эффективность их использования, освобождая из оборота средства, замороженные в излишних или неликвидных запасах, или в расчетах.

Недостаток оборотных активов может привести к сбоям в производственном процессе, к потере ликвидности, а их избыток – к потерям в эффективности производства (средства омертвлены без движения и не приносят дохода). Поэтому политика управления оборотным капиталом должна обеспечить поиск компромисса между риском потери ликвидности и эффективности работы.

Основными задачами управления оборотными средствами являются:

- Экономически обоснованное определение норм запасов по видам оборотных средств и общей потребности в них;

- Умелое маневрирование временно свободными оборотными средствами с учетом изменения хозяйственной ситуации;

- Обеспечение сохранности оборотных средств и использования их по целевому назначению;

- Обеспечение рациональной системы финансирования;

- Эффективное использование оборотных средств путем ускорения их оборачиваемости и др.

Особенности процесса управления оборотными активами предприятия, прежде всего, обусловлены их свойствами и характером участия в производственном процессе. Центральным моментом в методиках управления оборотными средствами является поиск их оптимальной величины, состава и структуры. При этом рекомендуется иметь виду, что:

- в случае отсутствия действенной системы контроля за оборотными средствами они имеют обыкновение увеличиваться (прежде всего, речь идет о запасах и дебиторской задолженности);

- неоправданное увеличение оборотных средств непременно сопровождается прямыми и косвенными потерями, например, увеличением потерь от естественной убыли сырья и материалов, появлением залежалых товаров, снижением оборачиваемости собственных оборотных средств и др.;

- неоправданное увеличение оборотных средств, требует привлечения новых источников финансирования, следствием чего являются, во-первых, дополнительные затраты, поскольку большинство источников носит платный характер, и, во-вторых, снижение резервного заемного потенциала предприятия[5].

Потребность в оборотных активах зависит от ряда факторов:

- характера и видов деятельности предприятия;

- объема производства и длительности производственного цикла;

- условий материально-технического снабжения и сбыта продукции;

- ассортимента выпускаемой продукции;

- структуры капитала и скорости его оборота;

- учетной политики и т. п.

В экономической практике существует три подхода к выбору источников финансирования, применяемых в своей практике различными хозяйствующими субъектами: консервативный, агрессивный и умеренный[6].

Если предприятие не ставит никаких ограничений в наращивании оборотных активов: держит значительные денежные средства, имеет значительные запасы сырья и готовой продукции, стимулируя покупателей, раздувает дебиторскую задолженность, то это признак консервативной политики управления текущими активами, которая в практике финансового менеджмента получила название «жирный кот». Такой подход сводит к минимуму операционные и финансовые риски, но отрицательно сказывается на эффективности использования оборотных активов, так как их оборачиваемость замедляется, уровень рентабельности падает.

Когда же предприятие всячески сдерживает рост оборотных активов, стремясь их минимизировать, оно применяет агрессивную политику управления оборотными активами («худо-бедно»). Её преимущество – обеспечение высокой экономической рентабельности активов. Такую политику целесообразно вести в условиях достаточной определенности, в противном случае велик риск возникновения неплатежеспособности предприятия из-за малейшей заминки или ошибки в расчетах.

Усредненной является умеренная политика управления оборотными активами, в результате проведения которой показатели экономической рентабельности, оборачиваемости активов и риск неплатежеспособности находятся на среднем уровне.

Одной из важнейших задач управления оборотными активами является повышение эффективности их использования. Экономическая эффективность управления оборотными средствами выражается в организации движения оборотного капитала с минимально возможной суммой для получения наибольшей отдачи в форме прибыли. Достичь этого можно путем ускорения оборачиваемости оборотных средств, то есть ускорения длительности одного полного кругооборота средств от приобретения материальных запасов и выплаты заработной платы до реализации готовой продукции, и поступления денег на расчетный счет предприятия.

Оборачиваемость оборотных средств выражается с помощью показателей коэффициента оборачиваемости (Ко), показывающего число оборотов, совершаемых оборотными средствами за период и длительности одного оборота в днях (Од):

Од = ТАср*Д/В (6)

Ко = В/ТАср (7)

где, В – объем реализации (выручка);

ТАср – средний остаток оборотных активов;

Д – количество дней в периоде.

При расчете показателей оборачиваемости оборотных средств вместо выручки часто используют полную себестоимость продукции, что позволяет исключить влияние торговых наценок на исчисляемые коэффициенты.

Под ускорением оборачиваемости понимается сокращение длительности одного оборота, что позволяет предприятию при той же сумме оборотных средств выпустить и реализовать больше продукции и, следовательно, получить больше прибыли.

Кроме указанных выше показателей важно найти слагаемое общей оборачиваемости средств в целом по предприятию, что позволит установить, на каких этапах движения оборотных активов фиксируется их ускорение или замедление.

Для расчета оборачиваемости оборотных средств по отдельным элементам удельный вес соответствующих видов оборотных средств умножают на общую оборачиваемость оборотных средств предприятия. В этом случае оборачиваемость отдельных элементов оборотных средств в сумме равна оборачиваемости оборотных средств в целом по предприятию[7].

Не менее важным показателем является коэффициент эффективности использования оборотных средств, характеризующий величину прибыли, полученную на единицу оборотных средств:

Кэ = П/ТАср (8)

где, П – прибыль;

Для оценки рациональности использования имеющихся в распоряжении предприятия оборотных средств рассчитывают коэффициент загрузки и обратный данному показателю коэффициент фондоотдачи:

Кфо = В/ТА (9)

Кз = ТА/В (10 )

где, Кфо – коэффициент фондоотдачи;

Кз – коэффициент загрузки;

Начальным этапом процесса управления оборотными активами традиционно выступает экономический анализ. Целью анализа является выявление основных тенденций изменения в составе оборотных активов, определение общего уровня эффективности их использования. В процессе анализа оценивается рентабельность оборотных активов, исследуются определяющие ее факторы. Кроме этого, анализируется состав основных источников финансирования оборотных активов. По результатам анализа делаются выводы и разрабатываются управленческие решения.

Подводя итог можно сказать, что общая политика управления оборотным капиталом заключается в формировании необходимого объема и состава оборотных средств и обеспечении условий оптимизации процесса их обращения.

Глава 2. Анализ экономической деятельности ООО «ВЭЛТКОМ»

2.1. Характеристика предприятия и оценка основных показателей его экономической деятельности

Организация действует с 29 марта 2001 г., ОГРН присвоен 28 октября 2002 г. регистратором Межрайонная инспекция Федеральной налоговой службы № 46 по г. Москве. Руководитель организации: генеральный директор Аксенов Илья Иванович. Юридический адрес ООО " ВЭЛТКОМ " - 123007, город Москва, Магистральная 5-я улица, 11, 43.

Организации ООО «ВЭЛТКОМ» присвоены ИНН 7714204757, ОГРН 1027700363756, ОКПО 56581581.

Объектом анализа курсового исследования на тему «Оборотные активы предприятия» является предприятие ООО «ВЭЛТКОМ». Полное фирменное название организации – Общество с ограниченной ответственностью «ВЭЛТКОМ».

Основными целями деятельности ООО «ВЭЛТКОМ» является получения прибыли путем реализации продуктов питания, как собственного производства, так и покупных товаров.

Финансовый результат предприятий питания зависит, прежде всего, от товарооборота, поэтому можно сказать, что изменение товарооборота является одним из главных показателей работы организации.

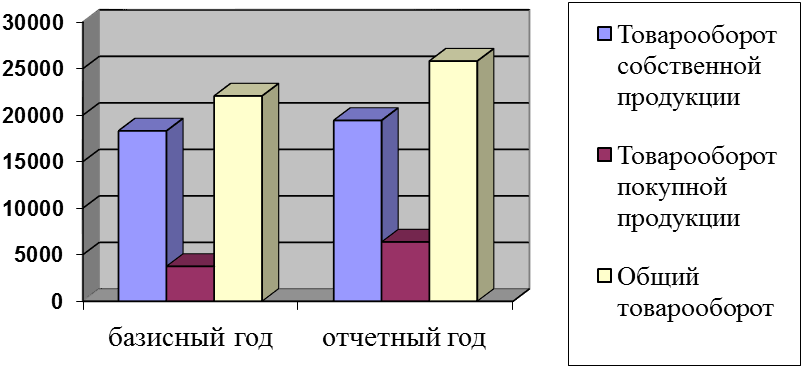

По данным бухгалтерской отчетности в течение предыдущих 3 лет на рассматриваемом предприятии наблюдался рост общего объема реализации. Так в 2014 году размер общего товарооборота составил 21195 тыс. руб., в 2015 году – 22069 тыс. руб. и в 2016 году – 25819 тыс. руб. Соответственно темпы роста товарооборота в 2015 году составили 4,1%, а в 2016 году – 17,7% (рисунок 1)

Рисунок. 1 Динамика товарооборота ООО «ВЭЛТКОМ»

Важным показателем, характеризующим деятельность предприятия питания, является доля собственной продукции в валовом товарообороте. В таблице 2 приведен состав и товарооборота рассматриваемого предприятия за два последних года.

Таблица 2

Состав товарооборота ООО «ВЭЛТКОМ»

|

Показатель |

2015 г. |

2016 г |

Изменения |

|||

|

сумма, тыс. руб. |

в % к итогу |

сумма, тыс. руб. |

в % к итогу |

сумма, тыс. руб. (гр.4-гр.2) |

темп роста, % (гр.7/гр2) |

|

|

1 |

2 |

3 |

4 |

5 |

7 |

9 |

|

Товарооборот собственной продукции(Тс) |

18317 |

82,99 |

19442 |

75,3 |

1125 |

6,1 |

|

Товарооборот покупной продукции(Тп) |

3752 |

17 |

6377 |

24,69 |

2625 |

7 |

|

Общий товарооборот(Т) |

22069 |

100 |

25819 |

100 |

3750 |

17 |

Из таблицы 2 следует, что за отчетный период общий товарооборот предприятия вырос на 3750 тыс. руб. или на 17%.

Рассматривая структуру товарооборота необходимо отметить, что его рост был в большей степени обусловлен ростом продаж покупной продукции (7%), нежели реализации продукции собственного производства (6,1%). Сократился и удельный вес продукции собственного производства в общем объеме товарооборота с 82,9% до 75,3%. Учитывая, что для предприятий общественного питания торговля продуктами собственного производства является основным направлением деятельности, на этот факт необходимо обратить особое внимание. Следовательно, можно сделать вывод, что хотя общий товарооборот ООО «ВЭЛТКОМ» не уменьшился по сравнению с 2015 г., но состав его стал хуже.

Наглядно динамика товарооборота по видам продукции изображена на рисунке 2.

Рисунок 2. Динамика товарооборота ООО «ВЭЛТКОМ»

В свою очередь на величину товарооборота прямое влияние оказывает степень обеспеченности предприятия необходимыми ресурсами. Оценка ресурсного потенциала рассматриваемого предприятия, то есть его обеспеченностью необходимыми материальными, трудовыми и финансовыми ресурсами, приведена в таблице 3. Расчет осуществлен на основе данных бухгалтерской отчетности, представленных в приложениях к данной работе.

Таблица 3

Анализ обеспеченности ООО «ВЭЛТКОМ» ресурсным потенциалом

|

Наименование показателя |

2015 г. |

2016 г. |

Изменения (п.3-п.2) |

темп измене- ния, % (п.4/п.2) |

|

1 |

2 |

3 |

4 |

5 |

|

1. Товарооборот, тыс. руб. |

22069 |

25819 |

3750 |

17,0 |

|

2. Прибыль - в сумме, тыс. руб. |

9687 |

13114 |

3427 |

35,4 |

|

- в % к товарообороту, % |

43,9 |

50,8 |

6,9 |

15,7 |

|

3. Издержки обращения в сумме, тыс. руб. |

7811 |

11605 |

3794 |

48,6 |

|

- в % к товарообороту, % |

35,4 |

44,9 |

165,6 |

128,7 |

|

4. Среднегодовая стоимость основных фондов, тыс. руб. |

3513 |

3110 |

-403 |

-11,5 |

|

5. Среднегодовая величина товарных запасов, тыс. руб. |

1102 |

1997 |

895 |

81,2 |

|

6.Среднегодовая численность работников, чел. |

29 |

28 |

-1 |

-3,4 |

|

7. Среднегодовая величина оборотных средств, тыс. руб. |

2204 |

2786 |

582 |

26,4 |

|

8. Среднегодовая стоимость активов предприятия, тыс. руб. |

5717 |

5896 |

179 |

3,1 |

|

Фондоемкость ( в расчете на 100 руб. товарооборота), руб. (п. 4/ п. 1) |

15,9 |

12,0 |

-3,9 |

-24,5 |

|

Загрузка товарных запасов в товарообороте (в расчете на 100 руб. товарооборота), руб. (п.5 / п.1) |

5,0 |

7,7 |

2,7 |

54,0 |

|

Трудоемкость товарооборота в расчете на 10000 руб., чел/руб.(п.6 / п.1) |

13,1 |

10,7 |

-2,4 |

-18,3 |

|

Капиталоемкость товарооборота ( в расчете на 100 руб. товарооборота), руб. (п.8 / п.1) |

25,9 |

22,8 |

-3,1 |

-11,9 |

Анализ, проведенный в таблице 3 показывает, что темп роста товарооборота составляет 17%, в то время как темп роста прибыли – 35,4%, а активов – 3,1%. Таким образом, на данном предприятии сложилось экономически правильное соотношение между результативными показателями и ресурсным потенциалом, предполагающим опережение темпов роста, прибыли на темпами роста товарооборота и темпами роста активов: 35,4> 17>3,1.

Снижение стоимости основных фондов, при одновременном росте товарооборота положительно сказалось на уровне фондоемкости и капиталоемкости: в отчетном году по сравнению с предыдущим для получения 100 руб. товарооборота потребовалось меньше основных фондов на 24,5%. Таким образом, эффективность использования активов, в том числе и основных фондов на предприятии повысилась.

Между тем анализ показателя загрузки товарных запасов, свидетельствует о снижении эффективности из использования. Темп роста оборотных средств предприятия составил 26,4%, при этом темп прироста запасов оказался значительно выше – 81,2%, что превысило и темпы прироста товарооборота. В результате, произошло увеличение показателя загрузки товарных запасов в товарообороте на 54%.

В отношении использования трудовых ресурсов предприятия в настоящий момент наблюдается положительная динамика. В отчетном году произошло снижение трудоемкости товарооборота: если в предыдущем году для получения 10 тыс. товарооборота требовался труд 13 человек, то в отчетном году - 11.

Таким образом, по всем показателям, за исключением показателя загрузки товарных запасов в товарообороте, на предприятии наблюдается положительная динамика. То есть можно предположить, что эффективность использования основных средств и трудовых ресурсов повысилась.

2.2. Анализ активов и пассивов рассматриваемого предприятия

Оценка структуры и состава активов и пассивов организации осуществляется на основе данных годового бухгалтерского баланса (Приложение 1). Для удобства проведения анализа, баланс формируют в укрупненном виде. Укрупненный баланс анализируемого предприятия представлен в таблице 4.

Таблица 4

Структура активов и пассивов ООО «ВЭЛТКОМ»

|

Статьи баланса |

На начало периода |

На конец периода |

Изменения за период (+,-) |

|||

|

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к началу период |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Актив |

||||||

|

1.Внеоборотные активы |

3209 |

59,9 |

3010 |

46,8 |

-199 |

-6,2 |

|

2. Оборотные активы |

2152 |

40,1 |

3420 |

53,2 |

1268 |

58,9 |

|

2.1. Запасы |

1443 |

26,9 |

2550 |

39,7 |

1107 |

76,7 |

|

2.2. Денежные средства |

264 |

4,9 |

526 |

8,2 |

262 |

99,2 |

|

2.3. Дебиторская задолженность (краткосрочная) |

324 |

6,1 |

287 |

4,5 |

-37 |

-11,4 |

|

Баланс |

5361 |

100 |

6430 |

100 |

1069 |

19,9 |

|

Пассив |

||||||

|

1.Собственный капитал |

4360 |

81,3 |

5238 |

81,5 |

878 |

20,1 |

|

2. Заемный капитал |

1001 |

18,7 |

1192 |

18,5 |

191 |

19,1 |

|

2.1. Долгосрочные обязательства |

- |

- |

86 |

1,3 |

86 |

100 |

|

2.2. Кредиторская задолженность |

1001 |

18,7 |

1106 |

17,2 |

105 |

10,5 |

|

Баланс |

5361 |

100 |

6430 |

100 |

1069 |

19,9 |

Как видно из данных таблицы 4, к концу отчетного периода стоимость имущества предприятия возросла на 1069 тыс. руб. или на 19,9%. Это произошло за счет увеличения оборотных активов на 1268 тыс. руб., (58,9%), при одновременном снижении величины внеоборотных активов на 199 тыс. руб. (6,2%). Таким образом, к концу отчетного периода в составе имущества рассматриваемого предприятия доля оборотных активов стала преобладающей и составила 53,2%. Учитывая отраслевые особенности предприятий общественного питания это является вполне приемлемым, на долю оборотных фондов подобных организаций может приходится в среднем от 70 до 80% всего имущества организации.

Прирост оборотных активов был обусловлен увеличением запасов и денежных средств, при одновременном снижении величины дебиторской задолженности. Наибольшее приращение оборотных активов произошло, прежде всего, за счет увеличения стоимости запасов на 1107 тыс. руб. или на 76,7%, при этом данная статья имеет наибольший удельный вес в составе всех активов (39,7%).

В качестве положительного фактора можно отметить увеличение величины денежных средств на 262 тыс. руб. (99,2%), к концу периода данная статья увеличилась вдвое.

Анализ пассивной части баланса показывает, что дополнительный приток средств на конец отчетного периода в размере 1069 тыс. руб., был связан, прежде всего, с увеличением собственного капитала на 878 тыс. руб. и с увеличением заемного капитала на 191 тыс. руб. Иными словами, увеличение объема финансирования деятельности предприятия было на 82,1% (878/1069*100) обеспечено собственным капиталом и на 17,9% (191/1069*100) – заемными средствами.

В составе заемных средств предприятия преобладающей является кредиторская задолженность(17,2%), которая к концу периода возросла на 105 тыс. руб. или 10,5%.

Учитывая, что на рост оборотных средств предприятия, наибольшее влияние оказало увеличение стоимости материальных запасов, возникает необходимость проведения более детального анализа именно этой статьи баланса. В таблице 5 приведен состав и структура запасов предприятия на конец и начало 2016 года.

Таблица 5

Структура материальных запасов ООО «ВЭЛТКОМ»

|

Статьи баланса |

На начало периода |

На конец периода |

Изменения за период (+,-) |

|||

|

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к началу период |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Сырье и материалы |

703 |

48,7 |

830 |

32,5 |

127 |

18,1 |

|

Готовая продукция |

720 |

49,9 |

1696 |

66,5 |

976 |

135,6 |

|

Незавершенное производство |

14 |

0,9 |

5 |

0,2 |

-9 |

-64,3 |

|

Расходы будущих периодов |

6 |

0,4 |

19 |

0,7 |

-13 |

-216,7 |

|

Итого |

1443 |

100 |

2550 |

100 |

1107 |

76,7 |

Более детальное рассмотрение состава запасов, показывает, что их увеличение произошло как за счет роста сырья и материалов, так и за счет роста готовой продукции, прирост которой являются преобладающим (135,6%). Данный факт может свидетельствовать о наличии продукции, не пользующейся спросом, что приводит к необоснованному росту производственных издержек и к отвлечению денежных средств из оборота.

При этом наблюдается сокращение затрат в незавершенном производстве и расходов будущих периодов. И эти изменения можно признать положительными.

Изучив динамику и структуру оборотных средств необходимо выявить причины, обусловившие изменение этих показателей. в частности необходимо рассмотреть источники финансирования оборотных активов.

2.3. Анализ источников оборотных активов ООО «ВЭЛТКОМ»

Источниками финансирования роста оборотных средств предприятия может быть чистая прибыль, краткосрочные кредиты банков, кредиторская задолженность. В зависимости от юридической принадлежности используемых средств – собственные или заемные, можно судить о финансовой устойчивости предприятия. В этой связи возникает необходимость оценки обеспеченности текущей деятельности предприятия собственными оборотными средствами, то есть оборотными средствами, сформированными за счет собственных средств. В таблице 6 приведен расчет величины собственных оборотных средств, с формулы 1, при этом к источникам собственных средств приравниваются долгосрочные обязательства предприятия.

Таблица 6

Расчет собственных оборотных средств

|

Наименование показателя |

На начало периода |

На конец периода |

Изменения за период (+,-) |

|

|

тыс. руб. |

тыс. руб. |

тыс. руб. |

в % к началу периода |

|

|

Источники собственных средств |

4360 |

5324 |

964 |

22,1 |

|

Внеоборотные активы |

3209 |

3010 |

-199 |

-6,2 |

|

Собственные оборотные средства |

1151 |

2314 |

1163 |

101,0 |

Как видно из данных таблицы 6, данное предприятие обладает собственными оборотными средствами, причем к концу отчетного периода их величина возросла на 1163 тыс. руб. или 101%. Этот факт, положительно характеризует деятельность предприятия, свидетельствуя о финансовой устойчивости предприятия с точки зрения наличия оборотных активо, сформированных за счет собственных источников.

Как уже отмечалось ранее, кроме собственных источников для осуществления своей текущей деятельности предприятие вынуждено прибегать к заемным средствам. В таблице 7 перечислены источники пополнения оборотных средств данного предприятия.

Таблица 7

Источники формирования оборотных средств ООО «ВЭЛТКОМ»

|

Источники финансирования оборотных средств |

На начало периода |

На конец периода |

Изменения за период (+,-) |

|||

|

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к началу период |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1.Собственные оборотные средства |

1151 |

53,5 |

2314 |

67,7 |

1163 |

101,0 |

|

2.Заемные средства, всего |

1001 |

46,5 |

1106 |

32,3 |

105 |

10,5 |

|

3. Кредиторская задолженность |

1001 |

46,5 |

1106 |

32,3 |

105 |

10,5 |

|

Оборотные средства |

2152 |

100 |

3420 |

100 |

1268 |

58,9 |

Как видно из расчетов, в связи с увеличением величины оборотных средств к концу года произошло увеличение как собственных источников финансирования, так и заемных. При этом оборотные средства предприятия, как на начало, так и на конец периода в большей степени обеспечены собственными источниками финансирования. Причем к концу года удельный вес собственных оборотных средств в общем объеме оборотных активов увеличился с 53,5% до 67,7 %. В составе же заемных источников предприятия отсутствуют краткосрочные кредиты и займы и финансирование текущей деятельности осуществляется за счет кредиторской задолженности.

В экономической практике для определения типа финансовой устойчивости организации применяют показатель обеспеченности материальных запасов собственными оборотными средствами. При этом считается приемлемым, если за счет собственных средств сформировано более половины материальных запасов предприятия. Данные для оценки степени обеспеченности запасов собственными средствами приведены в таблице 8.

Таблица 8

Обеспеченность материальных запасов собственными оборотными средствами

|

Наименование показателя |

На начало периода |

На конец периода |

Изменения за период (+,-) |

|

1. Собственные оборотные средства, тыс. руб. |

1151 |

2314 |

1163 |

|

2. Материальные запасы, тыс. руб. |

1443 |

2550 |

1107 |

|

3. Степень обеспеченности собственными оборотными средствами, % (стр.1/ стр.2*100) |

79,8 |

90,7 |

10,9 |

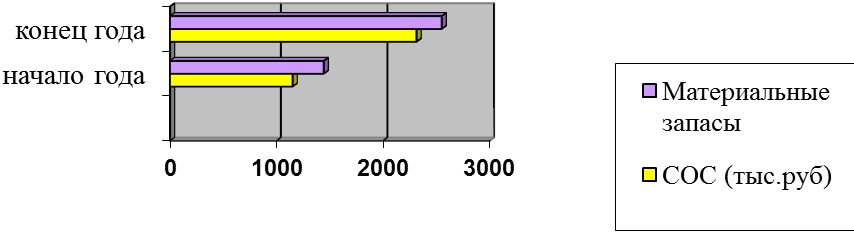

Таким образом, к концу периода степень обеспеченности материальных запасов собственными средствами выросла на 10,9%. И к концу периода за счет собственных источников финансирования сформировано 90,7% всех материальных запасов предприятия, что является положительной тенденцией. Динамика запасов и собственных источников финансирования для наглядности изображена на рисунке 3.

Рисунок 3. Динамика запасов и собственных оборотных средств

Подводя итог, можно отметить, наличие положительных тенденций в структуре оборотных средств предприятия, связанных с увеличением доли денежных средств и сокращением дебиторской задолженности, а также увеличением удельного веса собственных оборотных средств и уменьшением удельного веса заемных источников финансирования. Но в то же время следует обратить внимание на значительный рост материальных запасов, особенно запасов готовой продукции.

Глава 3. Оценка эффективности и рекомендации по повышению эффективности деятельности организации

3.1. Оценка и анализ эффективности использования оборотных средств

Данные для расчета показателей эффективности использования оборотных средств ООО «ВЭЛТКОМ» приведены в таблице 9. Расчет показателей ведется с использованием формул 6,7,8,9, и 10,

Таблица 9

Динамика коэффициентов эффективности использования оборотных средств

|

Показатели |

2015 г. |

2016 г. |

Изменение (+,-) |

|

1 |

2 |

3 |

4 |

|

1.Товарооборот, тыс. руб. |

22069 |

25819 |

3750 |

|

2. Полная себестоимость реализованной продукции, тыс. руб. |

20193 |

24310 |

4117 |

|

3. Прибыль до налогообложения, тыс. руб. |

1681 |

1195 |

486 |

|

Средние остатки: |

- |

- |

- |

|

4.Оборотных активов в целом |

2204 |

2786 |

582 |

|

4.1. Запасов |

1102 |

1997 |

895 |

|

4.2. Дебиторской задолженности |

333 |

306 |

-27 |

|

Оборачиваемость оборотных средств (стр.4*360/стр.2), дней |

39,3 |

41,3 |

2,0 |

|

Коэффициент оборачиваемости оборотных средств (стр.2/стр4), раз |

9,2 |

8,7 |

-0,5 |

|

Коэффициент эффективности (стр.3/стр4) |

0,76 |

0,43 |

-0,33 |

|

Коэффициент фондоотдачи оборотных средств (стр.1/стр.4) |

10,0 |

9,3 |

-0,7 |

|

Коэффициент загрузки (фондоемкости) (стр. 4/стр.1) |

0,09 |

0,11 |

0,02 |

|

Коэффициент оборачиваемости запасов, раз (стр.2/стр.4,1) |

18,3 |

12,2 |

-6,1 |

|

Коэффициент оборачиваемости дебиторской задолженности, раз (стр.2/стр.4.2) |

60,6 |

79,4 |

18,8 |

|

Срок погашения дебиторской задолженности, дней |

5,9 |

4,5 |

-1,4 |

Отрицательным моментом в деятельности рассматриваемой организации является замедление оборачиваемости оборотных средств. Если в 2015 году средства, вложенные воборотные активы возвращались в течении 39 дней, то в отчетном году этот период увеличился на 2 дня и составил 41 день. О снижении эффективности использования оборотных средств свидетельствует и снижение коэффициента эффективности на 0,33 пункта. Снизился и коэффициент фондоотдачи оборотных средств и если в предыдущем году с каждого рубля оборотных средств предприятие получало 10 рублей выручки, то в отчетном году эта сумма снизилась до 9,3 рублей. Соответственно повысился коэффициент загрузки с 0,09 до 0,11. Причиной произошедших изменений стало замедление оборачиваемости запасов. Частично погасить негативное влияние этого на общую оборачиваемость оборотных активов позволило ускорение оборачиваемости дебиторской задолженности предприятия. В отчетном году срок ее погашения сократился на 1,4 дня.

Таким образом, проведенный анализ показал, что эффективность использования оборотных средств в отчетном году по сравнению с предыдущим снизилась, и произошло это по причине снижения эффективности использования материальных запасов, темпы роста которых, превысили темпы роста товарооборота и полученной прибыли. В то же время положительное влияние на оборачиваемость оборотных средств оказало снижение срока погашения дебиторской задолженности.

В результате замедления оборачиваемости общей суммы оборотных активов произошло их дополнительное вовлечение в оборот в сумме 135 тыс. руб. (2*24310/360).

Анализ экономической эффективности использования оборотных средств предполагает оценку факторов, повлиявших на изменение их оборачиваемости. На оборачиваемость могут оказать влияние два фактора: динамика товарооборота и динамика средних остатков оборотных средств. Сначала следует определить условную оборачиваемость, исходя из оборотных средств отчетного года и товарооборота базисного года: 2786*360/22069 = 45,4 дней.

Чтобы выявить влияние суммы оборотных средств на оборачиваемость, необходимо из условной оборачиваемости вычесть оборачиваемость базисного года:

45,4-39,3 = 6,1 день.

Влияние объема товарооборота на оборачиваемость рассчитывается путем вычитания из оборачиваемости отчетного года условной оборачиваемости:

41,3–45,4= -4,1.

Таким образом, в результате увеличения остатков оборотных активов на 582 тыс. руб. оборачиваемость замедлилась на 6,1 дней, а в результате увеличения товарооборота она ускорилась на 4,1 день. Следовательно, на замедление оборачиваемости отрицательное влияние оказал рост остатков оборотных активов предприятия.

Оборачиваемость оборотных средств большое влияние оказывает на общую рентабельность предприятия. Общая рентабельность может быть рассчитана по формуле:

R = Rо/(1/М+1/К) (11)

где, Rо – рентабельность товарооборота (прибыль до налогообложения в % к товарообороту);

М – фондоотдача основных фондов (отношение стоимости основных фондов к товарообороту);

К – коэффициент оборачиваемости оборотных средств

Данные для расчета рентабельности приведены в таблице 10.

Таблица 10

Динамика рентабельности

|

Показатели |

2015 г. |

2016 г. |

Изменение (+,-) |

|

2 |

3 |

4 |

5 |

|

1.Товарооборот, тыс. руб. |

22069 |

25819 |

3750 |

|

2. Прибыль до налогообложения, тыс. руб. |

1681 |

1195 |

-486 |

|

3. Среднегодовая стоимость основных фондов, тыс. руб. |

3513 |

3110 |

-403 |

|

4.Фондооотдача основных фондов (стр.1/стр.3), руб/руб |

6,28 |

8,30 |

2,02 |

|

5. Рентабельность товарооборота (стр. 2/стр.1*100), % |

7,62 |

4,63 |

-2,99 |

|

6.Коэффициент оборачиваемости оборотных средств, раз |

9,2 |

8,7 |

-0,5 |

|

7. Общая рентабельность, % |

28,4 |

19,7 |

-8,7 |

Используя метод цепных подстановок и метод разниц, определим степень влияния на общую рентабельность таких факторов как изменение фондоотдачи основных фондов, оборачиваемости оборотных средств и изменение прибыли. Сначала рассчитаем два промежуточных показателя общей рентабельности.

Первый промежуточный показатель общей рентабельности: R2015/(1/М2016-1/К2015) = 7,62/(1/8,3+1/9,2) = 34,6%

Второй промежуточный показатель общей рентабельности: R2015/(1/М2016-1/К2016) = 7,62/(1/8,3+1/8,7) = 33,1%

Анализ показал, что общая рентабельность в 2016 году по сравнению с 2015 годом снизилась на 8,7%. В том числе за счет:

а) изменения фондоотдачи основных фондов – выросла на 6,2% (34,6-28,4);

б) за счет замедления оборачиваемости оборотных средств – снизилась на 1,5% (33,1-34,6);

в) за счет снижения величины прибыли – снизилась на 13,4%(19,7-33,1).

Таким образом, на уровень общей рентабельности предприятия отрицательное влияние оказало как снижение эффективности использования оборотных средств, так и величина полученной прибыли.

3.2. Рекомендации по повышению эффективности деятельности ООО «ВЭЛТКОМ»

Проведенный анализ показал, что к концу 2016 года общая стоимость имущества ООО «ВЭЛТКОМ» увеличилась на 19,9%. При этом в составе имущества произошли изменения в сторону снижения доли внеоборотных активов и соответственного увеличения доли оборотных активов. К концу отчетного периода в составе имущества рассматриваемого предприятия доля оборотных активов стала преобладающей и составила 53,2%. Учитывая отраслевые особенности предприятий общественного питания, это является вполне приемлемым.

Дополнительный приток средств был связан, прежде всего, с увеличением собственного капитала. К концу периода деятельность предприятия на 82,1% обеспечена собственным капиталом и на 17,9% - заемными средствами, что свидетельствует о независимости данного предприятия от внешнего финансирования. О достаточной финансовой устойчивости свидетельствует наличие собственных оборотных средств. Причем к концу года их удельный вес в общем объеме оборотных активов увеличился с 53,5% до 67,7 %. Таким образом, рост величины собственных источников финансирования положительно повлиял на финансовую устойчивость организации.

В отчетном году выросла величина оборотных средств. Причем в динамике их структуры и состава наблюдались положительные тенденции, связанные с сокращением величины дебиторской задолженности и увеличением денежных средств.

В то же время обращают на себя внимание достаточно высокие темпы роста материальных запасов, причем наибольшими темпами росли запасы готовой продукции. Тот факт, что в составе запасов готовая продукция росла наибольшими темпами, свидетельствует о недостаточном использовании на предприятии поступающих товарных ресурсов, их неполном вовлечение в товарооборот. В отчетном году закупались товары, имеющие высокую цену и не пользующиеся особым спросом у посетителей.

В результате, к концу года часть товаров, поступивших в излишнем количестве, осело на остатках, что привело к замедлению оборачиваемости оборотных средств. Их общая оборачиваемость снизилась на 2 дня, что привело к необходимости привлечения в оборот дополнительных средств, в размере 135 тыс. руб.

Таким образом, проведенный анализ показал, что эффективность использования оборотных средств в отчетном году по сравнению с предыдущим снизилась, и произошло это по причине снижения эффективности использования материальных запасов, темпы роста которых, превысили темпы роста товарооборота и полученной прибыли. Снижение эффективности использования имеющихся материальных ресурсов оказало отрицательное влияние и на уровень общей рентабельности организации.

В связи с этим с целью повышения эффективности своей деятельности предприятию необходимо, прежде всего, особое внимание уделить закупочной деятельности и реализации, которые должны основываться на маркетинговых исследованиях потребностей потребителей данного сегмента рынка.

Причем запасы готовой продукции - это как правило покупные товары, а не продукция собственного производства. Для предприятий общественного питания показателем успешной деятельности как раз является величина реализованной продукции собственного производства. То есть тот факт, что на остатках находится покупная продукция, которая к тому же не пользуется спросом, свидетельствует о неоправданном отвлечении средств из оборота и сохранение данной тенденции в дальнейшем, может крайне негативно отразится на финансовых показателях организации.

С целью оптимизации величины запасов, необходимо придерживаться установленных нормативов, то есть плановых запасов товарно-материальных ценностей, необходимых предприятию для осуществления торгово-производственной деятельности.

ЗАКЛЮЧЕНИЕ

На примере конкретной организации ООО «ВЭЛТКОМ» были исследованы основные методы анализа оборотных средств, рассчитаны ключевые показатели, в наибольшей степени характеризующие эффективность их использования.

Анализ основывался на данных бухгалтерской отчетности за два последних года. По данным анализа были выявлены основные недостатки в деятельности организации. В частности, в течение анализируемого периода, наблюдалось снижение эффективности использования оборотных средств предприятия, о чем свидетельствует расчет показателей оборачиваемости, фондоотдачи оборотных средств, их загрузки в обороте, а также коэффициента эффективности. Кроме того, было выявлено отрицательное влияние снижения эффективности использования оборотных активов на общую рентабельность организации.

Учитывая то, что на замедление оборачиваемости оборотных средств преобладающее влияние оказал рост стоимости материальных запасов, основное внимание было рекомендовано обратить именно на этот вид оборотных активов.

В качестве мероприятий по повышению эффективности их использования было рекомендовано особое внимание уделить закупочной деятельности и реализации, основывая ее на маркетинговых исследованиях потребностей потребителей. Кроме того, в дальнейшем необходимо сократить долю запасов покупной продукции, не пользующейся спросом, а также других неликвидных запасов, путем разработки нормативов и планирования.

Таким образом цель курсовой работы достигнута, задачи выполнены.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия - 2-е изд. - М.; Дело и сервис, 2013. - 256 с.

- Анализ финансово-экономической деятельности предприятия: Учеб. пособие для вузов / Под ред. проф. Н.П. Любушина. – М.: ЮНИТИ-ДАНА, 2011. – 478 с.

- Артеменко В.Г., Беллендир М.В. Финансовый анализ, 2-е изд. – Москва-Новосибирск, ДиС, 2014. – 224 с.

- Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности: М.: Ф. и Ст., 2013. – 466 с.

- Барнгольц С.Б., Экономический анализ хозяйственной деятельности - М.:Экономикс. - 2014. – 382 с.

- Берстайн Л.А. Анализ финансовой отчетности.- М.: Ф. и Ст., 2013.- 224 с.

- Бланк И.А. Управление активами. – К.: «Ника-Центр», 2010 – 720 с.

- Донцова Л.В., Никифорова Н.А. Анализ бухгалтерской отчетности.-М.: ДИС, 2013. – 262 с.

- Дыбаль С.В. Финансовый анализ: теория и практика: Учеб. Пособие. – СПб.: Издательский дом «Бизнес-пресса», 2014. – 304 с.

- Ефимова О.В. Финансовый анализ. – 4-е изд., перераб. и доп. – М.: Изд-во «Бухгалтерский учет», 2012. – 528 с.

- Ефимова. О.П. Экономика общественного питания /Под ред. Н.И. Кабушкина: Учеб. Пособие. – 3-е изд., испр. – Минск: Новое знание, 2013., -263с.

- Ковалев В.В. Финансовый анализ: Управление капиталом. Анализ отчетности.-М.: Ф. и Ст., 2014. – 486 с.

- Методические указания по проведению анализа финансового состояния организации. Утв. приказом Федеральной службы России по финансовому оздоровлению и банкротству от 23.01.2001. № 16.

- Порядок оценки стоимости чистых активов акционерных обществ. Утв. Приказом Минфина РФ № 10н и Федеральной комиссии по рынку ценных бумаг № 03-6/ПЗ от 29.01.2003.

- Снитко Л.Т., Красеая Е.Н. Управление оборотным капиталом организации. – М.: Изд-во РДЛ, 2012 – 216 с.

- Финансовый менеджмент: теория и практика: Учебник / Под ред. Е.С. Стояновой. – 5-е изд., перераб. и доп. – М.: Изд-во «Перспектива», 2014 -656 с.

- Шеремет А.Д. Ионова А.Ф. Финансы предприятий: менеджмент и анализ. - М.: ИНФРА - М, 2014. – 538 с.

- Экономика предприятия: Учебник для вузов / Под ред. Проф. В.Я. Горфинкеля, проф. В.А. Швандара. – 3-е изд., перераб. и доп – М.: ЮНИТИ-ДАНА, 2013. – 718 с.

Приложение 1

БУХГАЛТЕРСКИЙ БАЛАНС

на 1 января 2015 г.

|

Коды |

|||||

|

Форма № 1 по ОКУД |

|||||

|

Дата (год, месяц, число) |

|||||

|

Организация: ООО «ВЭЛТКОМ». |

по ОКПО |

||||

|

Идентификационный номер налогоплательщика |

ИНН |

||||

|

Вид деятельности: общественного питания |

по ОКДП |

||||

|

Организационно-правовая форма / форма собственности: |

по ОКОПФ/ОКФС |

||||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

||||

|

АКТИВ |

Код стр. |

На начало отчетного года |

На конец отчетного периода |

|

1 |

2 |

3 |

4 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||

|

Нематериальные активы |

110 |

||

|

Основные средства |

120 |

3816 |

3209 |

|

Незавершенное строительство |

130 |

||

|

Доходные вложения в материальные ценности |

135 |

||

|

Долгосрочные финансовые вложения |

140 |

||

|

Отложенные налоговые активы |

145 |

||

|

Прочие внеоборотные активы |

150 |

||

|

ИТОГО по разделу I |

190 |

3816 |

3209 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||

|

Запасы |

210 |

760 |

1443 |

|

сырье, материалы и другие аналогичные ценности |

211 |

202 |

703 |

|

животные на выращивании и откорме |

212 |

||

|

затраты в незавершенном производстве |

213 |

7 |

14 |

|

готовая продукция и товары для перепродажи |

214 |

540 |

720 |

|

товары отгруженные |

215 |

||

|

расходы будущих периодов |

216 |

11 |

6 |

|

прочие запасы и затраты |

217 |

||

|

Налог на добавленную стоимость по приобретенным ценностям |

220 |

407 |

121 |

|

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

230 |

||

|

покупатели и заказчики |

231 |

||

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

240 |

342 |

324 |

|

покупатели и заказчики |

241 |

168 |

89 |

|

Краткосрочные финансовые вложения |

250 |

||

|

Денежные средства |

260 |

747 |

264 |

|

Прочие оборотные активы |

270 |

||

|

ИТОГО по разделу II |

290 |

2256 |

2152 |

|

БАЛАНС |

300 |

6072 |

5361 |

|

ПАССИВ |

Код стр. |

На начало отчетного периода |

На конец отчетного периода |

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||

|

Уставный капитал |

410 |

900 |

900 |

|

Добавочный капитал |

420 |

1066 |

1066 |

|

Резервный капитал |

430 |

0 |

0 |

|

резервы, образованные в соответствии с законодательством |

431 |

||

|

резервы, образованные в соответствии с учредительными документами |

432 |

||

|

Нераспределенная прибыль (непокрытый убыток) |

460 |

882 |

2394 |

|

ИТОГО по разделу III |

490 |

2848 |

4360 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||

|

Займы и кредиты |

510 |

||

|

Отложенные налоговые обязательства |

515 |

||

|

Прочие долгосрочные обязательства |

520 |

||

|

ИТОГО по разделу IV |

590 |

||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||

|

Займы и кредиты |

610 |

||

|

Кредиторская задолженность |

620 |

3224 |

1001 |

|

поставщики и подрядчики |

621 |

2556 |

752 |

|

задолженность перед персоналом организации |

622 |

172 |

42 |

|

задолженность перед государственными внебюджетными фондами |

623 |

69 |

- |

|

задолженность по налога и сборам |

624 |

363 |

184 |

|

прочие кредиторы |

625 |

64 |

23 |

|

Задолженность участникам (учредителям) по выплате доходов |

630 |

||

|

Доходы будущих периодов |

640 |

||

|

Резервы предстоящих расходов |

650 |

||

|

Прочие краткосрочные обязательства |

660 |

||

|

ИТОГО по разделу V |

690 |

3224 |

1001 |

|

БАЛАНС |

699 |

6072 |

5361 |

Приложение 2

БУХГАЛТЕРСКИЙ БАЛАНС

на 1 января 2016 г.

|

Коды |

|||||

|

Форма № 1 по ОКУД |

|||||

|

Дата (год, месяц, число) |

|||||

|

Организация ООО «ВЭЛТКОМ» |

по ОКПО |

||||

|

Идентификационный номер налогоплательщика |

ИНН |

||||

|

Вид деятельности: общественное питание |

по ОКДП |

||||

|

Организационно-правовая форма / форма собственности: |

по ОКОПФ/ОКФС |

||||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

||||

|

АКТИВ |

Код стр. |

На начало отчетного года |

На конец отчетного периода |

|

1 |

2 |

3 |

4 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||

|

Нематериальные активы |

110 |

||

|

Основные средства |

120 |

3209 |

3010 |

|

Незавершенное строительство |

130 |

||

|

Доходные вложения в материальные ценности |

135 |

||

|

Долгосрочные финансовые вложения |

140 |

||

|

Отложенные налоговые активы |

145 |

||

|

Прочие внеоборотные активы |

150 |

||

|

ИТОГО по разделу I |

190 |

3209 |

3010 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||

|

Запасы |

210 |

1443 |

2550 |

|

сырье, материалы и другие аналогичные ценности |

211 |

703 |

830 |

|

животные на выращивании и откорме |

212 |

||

|

затраты в незавершенном производстве |

213 |

14 |

5 |

|

готовая продукция и товары для перепродажи |

214 |

720 |

1696 |

|

товары отгруженные |

215 |

||

|

расходы будущих периодов |

216 |

6 |

19 |

|

прочие запасы и затраты |

217 |

||

|

Налог на добавленную стоимость по приобретенным ценностям |

220 |

121 |

57 |

|

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

230 |

||

|

покупатели и заказчики |

231 |

||

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

240 |

324 |

287 |

|

покупатели и заказчики |

241 |

89 |

210 |

|

Краткосрочные финансовые вложения |

250 |

||

|

Денежные средства |

260 |

264 |

526 |

|

Прочие оборотные активы |

270 |

||

|

ИТОГО по разделу II |

290 |

2152 |

3420 |

|

БАЛАНС |

300 |

5361 |

6430 |

|

ПАССИВ |

Код стр. |

На начало отчетного периода |

На конец отчетного периода |

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||

|

Уставный капитал |

410 |

900 |

900 |

|

Добавочный капитал |

420 |

1066 |

1066 |

|

Резервный капитал |

430 |

0 |

0 |

|

резервы, образованные в соответствии с законодательством |

431 |

||

|

резервы, образованные в соответствии с учредительными документами |

432 |

||

|

Нераспределенная прибыль (непокрытый убыток) |

460 |

2394 |

3272 |

|

ИТОГО по разделу III |

490 |

4360 |

5238 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||

|

Займы и кредиты |

510 |

||

|

Отложенные налоговые обязательства |

515 |

||

|

Прочие долгосрочные обязательства |

520 |

86 |

|

|

ИТОГО по разделу IV |

590 |

||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||

|

Займы и кредиты |

610 |

||

|

Кредиторская задолженность |

620 |

1001 |

1106 |

|

поставщики и подрядчики |

621 |

752 |

419 |

|

задолженность перед персоналом организации |

622 |

42 |

0 |

|

задолженность перед государственными внебюджетными фондами |

623 |

- |

|

|

задолженность по налога и сборам |

624 |

184 |

367 |

|

прочие кредиторы |

625 |

23 |

320 |

|

Задолженность участникам (учредителям) по выплате доходов |

630 |

||

|

Доходы будущих периодов |

640 |

||

|

Резервы предстоящих расходов |

650 |

||

|

Прочие краткосрочные обязательства |

660 |

||

|

ИТОГО по разделу V |

690 |

1001 |

1106 |

|

БАЛАНС |

699 |

5361 |

6430 |

Приложение 3

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

за __________2015 г.

|

Коды |

|||||

|

Форма № 2 по ОКУД |

|||||

|

Дата (год, месяц, число) |

|||||

|

Организация: ООО «ВЭЛТКОМ» |

по ОКПО |

||||

|

Идентификационный номер налогоплательщика |

ИНН |

||||

|

Вид деятельности: общественное питание |

по ОКДП |

||||

|

Организационно-правовая форма / форма собственности: |

по ОКОПФ/ОКФС |

||||

|

Единица измерения: тыс.руб. |

по ОКЕИ |

||||

|

Показатель |

Код стр. |

За отчетный период |

За аналогичный период прошлого года |

|

1 |

2 |

3 |

4 |

|

Доходы и расходы по обычным видам деятельности |

|||

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом) налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

010 |

22069 |

21195 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

020 |

12382 |

14413 |

|

Валовая прибыль |

029 |

9687 |

6782 |

|

Коммерческие расходы |

030 |

(7811) |

(5753) |

|

Управленческие расходы |

040 |

||

|

Прибыль (убыток) от продаж |

050 |

1876 |

1029 |

|

Прочие доходы и расходы |

|||

|

Проценты к получению |

060 |

||

|

Проценты к уплате |

070 |

||

|

Доходы от участия в других организациях |

080 |

||

|

Прочие операционные доходы |

090 |

||

|

Прочие операционные расходы |

100 |

||

|

Внереализационные доходы |

120 |

1 |

6 |

|

Внереализационные расходы |

130 |

(196) |

(320) |

|

Прибыль (убыток) до налогообложения |

140 |

1681 |

715 |

|

Отложенные налоговые активы |

141 |

||

|

Отложенные налоговые обязательства |

142 |

||

|

Текущий налог на прибыль |

150 |

(334) |

(228) |

|

Чистая прибыль (убыток) отчетного периода |

190 |

1347 |

487 |

Приложение 4

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

за __________2016 г.

|

Коды |

|||||

|

Форма № 2 по ОКУД |

|||||

|

Дата (год, месяц, число) |

|||||

|

Организация: ООО «ВЭЛТКОМ» |

по ОКПО |

||||

|

Идентификационный номер налогоплательщика |

ИНН |

||||

|

Вид деятельности: общественное питание |

по ОКДП |

||||

|

Организационно-правовая форма / форма собственности: |

по ОКОПФ/ОКФС |

||||

|

Единица измерения: тыс.руб. |

по ОКЕИ |

||||

|

Показатель |

Код стр. |

За отчетный период |

За аналогичный период прошлого года |

|

1 |

2 |

3 |

4 |

|

Доходы и расходы по обычным видам деятельности |

|||

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом) налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

010 |

25819 |

22069 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

020 |

12705 |

12382 |

|

Валовая прибыль |

029 |

13114 |

9687 |

|

Коммерческие расходы |

030 |

(11605) |

(7811) |

|

Управленческие расходы |

040 |

||

|

Прибыль (убыток) от продаж |

050 |

1509 |

1876 |

|

Прочие доходы и расходы |

|||

|

Проценты к получению |

060 |

||

|

Проценты к уплате |

070 |

||

|

Доходы от участия в других организациях |

080 |

||

|

Прочие операционные доходы |

090 |

||

|

Прочие операционные расходы |

100 |

||

|

Внереализационные доходы |

120 |

- |

1 |

|

Внереализационные расходы |

130 |

(314) |

(196) |

|

Прибыль (убыток) до налогообложения |

140 |

1195 |

1681 |

|

Отложенные налоговые активы |

141 |

30 |

|

|

Отложенные налоговые обязательства |

142 |

86 |

|

|

Текущий налог на прибыль |

150 |

(230) |

(334) |

|

Чистая прибыль (убыток) отчетного периода |

190 |

878 |

1347 |

-

Бланк И.А. Управление активами. – К.: «Ника-Центр», 2010, - с. 62 ↑

-

Лялин В.А.Финансовый менеджмент: Учеб. пособие. -.2-е изд., испр. и доп. – СПб.: Издательский дом «Бизнес-пресса», 2011. – с. 57 ↑

-

Ковалев В.В. Практикум по финансовому менеджменту. Конспект лекций с задачами. – М.: Финансы и статистика, 2014, - с. 112 ↑

-

Экономический анализ в торговле: Учебн. пособие/Под ред. М.И.Банакова. – М.: Финансы и статистика, 2016. – с. 79 ↑

-

Ковалев В.В. Практикум по финансовому менеджменту. Конспект лекций с задачами. – М.: Финансы и статистика, 2014, - с. 132 ↑

-

Финансовый менеджмент: теория и практика: Учебник / Под ред. Е.С. Стояновой. – 5-е изд., перераб. и доп. – М.: Изд-во «Перспектива», 2014, - с. 25 ↑

-

Ефимова О.П. Экономика общественного питания /Под ред. Н.И. Кабушкина: Учеб. Пособие. – 3-е изд., испр. – Минск: Новое знание, 2013., - с. 84 ↑

- Оценка стоимости права собственности на обыкновенные акции, представленных в виде бездокументарных именных ценных бумаг в количестве 13 190 672 штуки АО «Ульяновсксахар»

- Конкурентные стратегии фирм на внутреннем и/ или мировом рынках

- Документирование и инвентаризация (Сущность, виды, цели и задачи инвентаризации)

- Методологические основы и принципы разработки мотивационного механизма, системы методов управления мотивацией

- Особенности политики мотивации персонала малых предприятий (Теоретико-методологические основы мотивации персонала)

- исследование понятия, содержания и видов юридической ответственности

- Ассортиментная политика предприятия промышленности (на примере ООО ПФ «Дизайн-ЛЮКС»)

- Исследование конкурентов на рынке банковских услуг

- Юридическая ответственность (Понятие юридической ответственности и ее признаки)

- Юридическая ответственность (Понятие юридической ответственности и ее признаки))

- Функции и принципы отрасли права социального обеспечения (Понятие и система права социального обеспечения))

- Конкурентные стратегии фирм на внутреннем и/или мировом рынках (ИП «НАЛИМОВ»)