«Оборотные активы предприятия(на примере ПАО Магнит)»

Содержание:

Введение

Получение прибыли сегодня - это результат правильных решений, принятых до начала бизнеса. Прибыль компании и, следовательно, ее дальнейшее развитие зависят от использования оборотных средств. Для нормального функционирования каждого предприятия оборотный капитал – это, прежде всего ликвидные средства, используемые предприятием для приобретения оборотного капитала и оборотных средств.

Актуальность данной работы заключается в том, что оборотные средства, обслуживающие текущую деятельность организации, их состояние и оборот зависят от непрерывности производственного и торгового цикла, и, следовательно, необходимо решать поставленную задачу путем изучения изменений оборотных средств, их структуры, их производственных характеристик.

Цель данной курсовой работы - проанализировать пути достижения эффективного использования оборотного капитала в производстве. Для достижения поставленной цели в работе ставятся следующие задачи:

- раскрыть сущность оборотных средств предприятия, их состав и структуру;

- определить показатели и пути повышения эффективности использования оборотных средств;

- проанализировать показатели эффективности использования оборотных средств ПАО «Магнит».

Объектом исследования является ПАО «Магнит»

Предмет исследования – оборотные средства ПАО «Магнит»

Для решения данных задач использованы следующие методы исследования: анализ, синтез, классификация и обобщение теоретических данных.

При освещении теоретических вопросов были использованы труды отечественных и зарубежных авторов по бухгалтерскому учету, законодательные акты, а также материалы из печатных периодических изданий.

Глава 1.Экономическое содержание оборотных средств предприятия

1.1 Понятие и структура оборотных средств, их классификация

Оборотные средства предприятия это, прежде всего стоимостная оценка оборотных производственных фондов и фондов обращения. Оборотные средства одновременно функционируют как в сфере производства, так и в сфере обращения, обеспечивая непрерывность процесса производства и реализации продукции [1]

Оборотный капитал (или оборотный капитал) - совокупность средств, авансированных на создание оборотных производственных фондов и оборотных фондов, обеспечивающих непрерывное обращение денежного фонда[2].

Оборотный фонд отрасли - часть имущества, которая целиком расходуется в каждом производственном цикле и перемещается сразу и полностью из него на создание продукта изменения в производственном процессе. Объектом их труда является содержание материала, в котором превращаются в готовую продукцию в процессе производства животные или способствуют его содержанию.

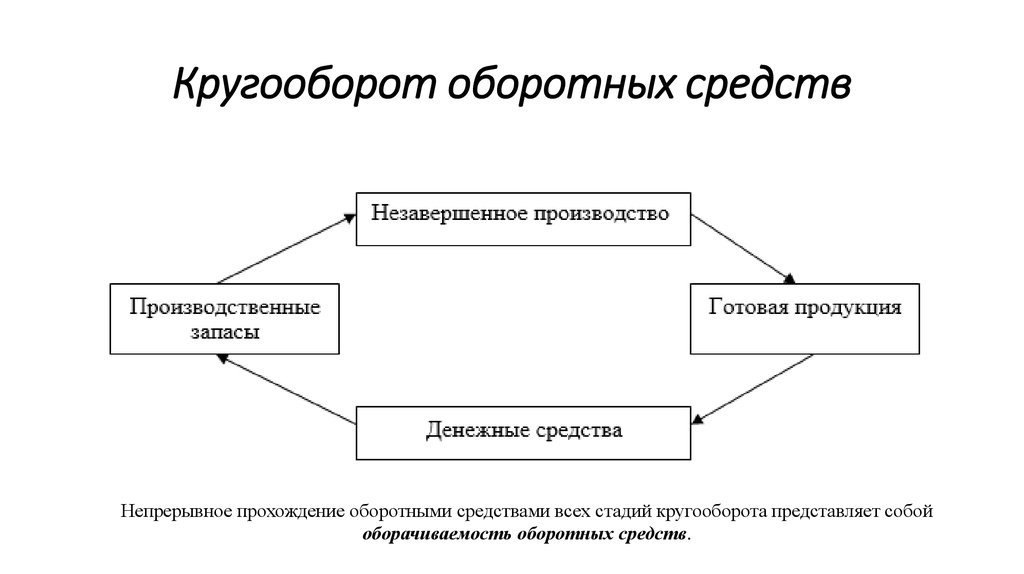

Оборотные фонды начинают свой путь с прибытия на склад. Заканчивается превращением в готовую продукцию. И переходит в сферу обращения. Выпуск продукции постоянен. Часть оборотных фондов всегда непрерывно функционирует в сфере производства. Следовательно, они находятся на различных стадиях кругооборота. Давайте рассмотрим следующие сравнительно однородные группы:

1. Производственные запасы, непосредственно являются основной частью оборотных средств. Такие как: сырье, основные и вспомогательные материалы, топливо, топлива, рынок, полуфабрикаты и фитинги, баки и тарные материалы, запасные части для ремонта основных фондов, малоценные и быстроизнашивающиеся предметы: инструменты и хозяйственный инвентарь стоимостью до 100 минимальных затраты труда за единицу и сроком службы до одного года;

2. Незавершенные изделия, то есть объекты труда, полученные в процессе производства и подлежащие дальнейшей переработке на последующих стадиях технологического процесса. Он может быть представлен в виде незавершенного промышленного производства и полуфабрикатов его производителя.

3.Расходы будущих периодов не выступают в качестве материальных элементов капитала, однако представляют собой затраты на проектирование и разработку новых продуктов и подготовительные работы в промышленной отрасли, организацию подбора персонала компаний и др. Эти расходы производятся в данном периоде и частично окупаются за счет расходов в будущем. Изготовленная продукция поступает в сферу обращения, и после реализации ее стоимость принимает денежную форму. Итак, для нормального функционирования бизнеса, помимо производственных активов, необходим фундамент для сферы обращения - кругооборот капитала. К ним относятся выполненные, но еще не принятые изделия и деньги, необходимые для покупки материалов, выплаты заработной платы, выполнения финансовых обязательств перед поставщиками, финансовых прав и другие[3].

В оборотных фондах оборотные производственные фонды занимают большую часть. Взаимосвязь между составляющими элементами оборотных средств в их общей стоимости представляет собой структуру оборотных средств. Его структура в различных отраслях определяется уровнем технологического производства, степенью специализации, продолжительностью цикла, составом потребляемых материалов, географическим положением по отношению к поставщикам.

Оборотные средства постигают 3 стадии:

1) Денежная

2) Производительная

3) Товарная

Оборотные фонды и фонды находятся на всех этапах производственного цикла. Таким образом, и оборотный капитал в натурально-вещественной форме может быть выражен в этих формах.

По стадиям производства оборотный капитал подразделяется на: производственный и в обращении.

Состав оборотных средств в сфере обращения:

- средства, имеющиеся в расчетах;

- средства, располагающие на расчетных, валютных счетах и в кассе предприятия.

- средств предприятия, авансированных в готовую продукцию;

Таким образом, оборотные средства - это фонды денежных средств предприятия, которые перешли в обращение производства и оборотные фонды, за счет которых производство осуществляется непрерывно.

Предприятие должно одновременно включать в сферу обращения, как оборотный производственный капитал, так и оборотные средства. Это необходимо для того, чтобы оборотные средства всегда имелись в наличии в виде производственных запасов, в виде запасов, в незавершенном производстве, в готовой продукции, в наличных расчетах, на валютных счетах, в кассе и т.д.

Подготовительным этапом является денежный этап обращения капитала, который происходит в сфере обращения. В сфере распределения происходит процесс превращения денег в форму производственных запасов.

Производственная стадия. На этом этапе себестоимость продукции продолжает идти дальше, но не полностью, а в размере стоимости используемого производственного запаса, фаза производства заработной платы и связанных с ней затрат завершается выпуском готовой продукции, а затем переходит на стадию ее реализации.

Товарная стадия.

На этой стадии авансируется готовая продукция, в том же самом размере, что и на производственной стадии. Авансированные средства восстанавливаются за счет части поступившей выручки от реализации продукции, только лишь после превращения товарной в денежную форму.

Оставшаяся сумма-это денежные сбережения, которые используются для их распределения в соответствии с планом. Часть оборотного капитала расширяется в пределах значений накоплений (прибыли), связанных с ними и делает вместе с ними последующие циклы оборота. [4]

В то же время денежная форма, в которой оборотные средства вступают в третью стадию обращения, также является начальной стадией оборота денежных средств.

Одновременно денежная форма, которую принимают оборотные средства на третьей стадии их кругооборота, является и начальной стадией оборота средств.

На рис.1 представлен кругооборот средств. В нем расположены: готовая продукция, денежные средства, средства производства, производство, денежные средства, полученные от продажи продукции и включающие в себя реализованную прибыль[5]

Точки (...) означают, что обращение средств было прервано, но в сфере производства продолжается процесс их кругооборота.

Предприятие должно работать безостановочно, беспрестанно, бесперебойно и нескончаемо.

Именно, по этой причине оборотные средства должны одновременно находиться во всех формах и на всех стадиях производства. Оборотный капитал классифицируется по следующим признакам:

1. По месту и в процессе воспроизводства проводится различие между оборотным капиталом в производстве и обращении.

Рациональное распределение оборотных средств между сферами производства и обращения является важной проблемой для организации. Рассмотрение вопроса о составе и структуре оборотных средств позволяет решить эту проблему. Для реализации производственной программы необходимо определить оптимальную долю оборотных средств в производстве и обороте. Это один из факторов эффективного использования оборотных средств.

2. Согласно плану, оборотный капитал делится на нормализованный и ненормированный.

Национальная практика предусматривает нормирование. Нормирование - это установление плановых резервов и нормативов по элементам оборотных средств, за исключением поставляемых товаров, денежных средств и средств в расчетах. Размер неискаженного оборотного капитала устанавливается незамедлительно.

3. По источникам нормирования оборотный капитал делится на собственный, заемный и привлеченный капитал.

Современные экономические условия позволяют предприятию иметь оборотный капитал. У предприятия есть оборотный капитал, который нельзя изъять. Компании могут продавать их, передавать другим гражданам, предприятиям, учреждениям, организациям, нанимать на работу, предоставлять во временное пользование. Исключение составляют оборотные активы, которыми организация не владеет и не пользуется.

Обеспечение сохранности оборотных средств является важной проблемой для любой компании. В финансовом планировании важно определить, есть ли избыток или недостаток оборотных средств в начале планируемого года. Для этого необходимо указать величину ожидаемого (фактического) оборотного капитала предприятия на плановый период начала года с учетом общей потребности в оборотном капитале. Если планируемая потребность превышает объем собственных оборотных средств предприятия, возникает дефицит собственных оборотных средств. Предприятия, допустившие образование дефицита оборотных средств, могут сделать это за свой счет и временно за счет заемных средств[6]

Есть избыток средств, если отношения поменялись местами. Его можно использовать для финансирования роста оборотных средств.

Тем не менее, компания может испытывать нехватку оборотных средств в любое время. Причины бывают разные, одни могут зависеть от деятельности компании, а другие от деятельности самой компании не зависят. Сверхплановый убыток, конверсия оборотных средств, упущенная выгода возникает, если предприятие не в состоянии поддерживать свой существующий оборотный капитал.

Очень сильно влияет на экономические условия оборотных средств, при которых работает предприятие. Отсутствие собственного капитала у компании связано с ростом цен на приобретенные запасы. Этот дефицит часто восполняется банковским кредитом, который в настоящее время предоставляется при высоких темпах инфляции, что создает дополнительные риски для компании.

Государственная политика может препятствовать или способствовать нормальной производственной и финансовой деятельности компаний, включая рациональное использование оборотных средств. Важную роль в этом играет налоговая политика государства. Перенос ряда расходов в себестоимость продукции (работ, услуг), в частности уплата НДС в бюджет, приводит к тому, что оборотные средства предприятия перенаправляются на непроизводственные расходы. Это вынуждает компании прибегать к высокопроцентным кредитам, искать внеплановые источники финансирования, нарушать финансовую дисциплину. Реструктуризация оборотных средств приводит к потере оборотных средств, снижает эффективность деятельности предприятия и усугубляет его финансовое состояние. [7]

Таким образом, организация оборотных средств предприятия предполагает обязательный систематический контроль безопасности дрифтскапиталов и эффективности их использования. Это достигается путем проведения ревизий и обследований на основе статистических данных, оперативных данных и счетов.

1.2. Основы управления оборотным капиталом предприятия.

Оборотные средства являются частью полного цикла в производственно-хозяйственной деятельности предприятия: используемые запасы вместе с затратами на оплату труда и амортизацией основных средств представляют собой себестоимость готовой продукции[8]

Что определяет состав оборотных средств:

- характер производства;

- от производственной организации;

- от промышленности;

- от технологии производства;

- на основании условий поставки сырья;

- от расчетной и финансовой дисциплины.

Состав оборотных активов - это совокупность элементов, входящих в состав активов, а структура оборотных активов - это взаимосвязь между отдельными элементами в общей сумме. Меняется структура оборотных средств. Важным показателем коммерческой деятельности компании является состояние запасов, состав и структура, незавершенное производство и готовая продукция.

Необходимо рассмотреть и проанализировать состав и структуру оборотных средств в динамике с учетом основных особенностей производственной деятельности предприятия. Это позволит разработать механизм управления.

Так, размер запасов сырья, полуфабрикатов определяется удаленностью и сбытовой политикой поставщиков, надежностью производственной сети, широким спектром использования сырья, общей концепцией ожиданий руководства производства относительно будущего развития спроса, эффективностью складских услуг, удаленностью расположения склада, от производственного цеха, видом используемого для доставки сырья, полуфабрикатов транспорта, периодичностью использования и др.

Специфика производственного процесса, размеры цехов и компоновка оборудования внутри них, виды используемого оборудования, скорость их переустановки на новые изделия, удаленность складов, используемый вид транспорта и периодичность доставки комплектующих, металлолома и др. влияют на объем незавершенного производства для конкретного предприятия.

Размер запаса готовой продукции крайне мал, несмотря на то, что система является гибкой и способна быстро производить продукцию в ответ на заказ. Характер спроса может оказывать влияние на уровень.

Размер дебиторской задолженности предприятия определяется объемом продаж, а также обоснованностью и эффективностью проведения кредитной политики. На его стоимость также влияет состояние конкурентной среды (вид продукции, емкость рынка и др.), система расчетов на предприятии, уровень инфляции, соотношение дебиторской и кредиторской задолженности, а также сумма сомнительных долгов. В процессе анализа рассматривается динамика собственных оборотных средств, определяем абсолютные и относительные отклонения от плана и фактических данных прошлых лет собственными оборотными средствами.[9]

Для начала, определим доли участия собственных средств в формировании оборотных активов компании. Они рассчитываются:

1. Коэффициент использования оборотных средств самой организации;:

К обесп = (IIIP-IA ) / IIA, (

где в а - прибыль или убыток по разделу I балансового актива - " внеоборотные активы»;

II a-обзор раздела II актива баланса - " оборотные активы»;

III П - итог раздела III пассива баланса - «Капитал и резервы»

Если значение этого коэффициента превышает 0,1, то структура баланса может считаться удовлетворительной, а организация - платежеспособной.

2. В частности, коэффициент маневренности рассчитывается:

К М = (IIIП - I А) / III П

Это показывает, какая часть собственного оборотного капитала компании находится в мобильной форме, что позволяет относительно свободно перемещать эти средства. Оптимальным значением считается этот коэффициент, равный 0,5.

Рентабельность активов (РА) определяется отношением между чистой прибылью (убытком) и среднегодовой стоимостью оборотных активов (оборотных активов):

РА = RF / AO, где

АО - среднегодовая стоимость оборотных активов;

Чистая прибыль (убыток) РФ.

Отношение оборотных средств к обороту (CB) используется для оценки оборачиваемости оборотных средств;:

В Обь. = (ВП) / со

где ВП выручка от реализации товаров (работ, услуг), тыс. руб.;

Средняя величина оборотных средств, тыс. руб.

Это соотношение показывает количество оборотов, которые совершает оборотный капитал за определенный период времени, и характеризует объем продаж в расчете на одного человека.1 руб., вложенные в оборотный капитал.

Основными факторами, влияющими на величину и скорость движения оборотных средств предприятия, являются:

- сфера деятельности организации;

- характер предприятия или деятельности, т. е. отраслевое членство в организации;

- продолжительность производственного цикла (количество и продолжительность производственных процессов);

- количество и потребляемое количество;

- география потребителей, поставщиков и субподрядчиков;

система оплаты поставок (работ, услуг);

- платежеспособность клиентов;

- качество банковских услуг;

- темпы роста производства и продаж;

- квалификация менеджеров

- учетная политика организации;

- инфляция[10]

Попробуем рассчитать длительность одного оборота :

Дл = (СО * Т) / ВП

Настала очередь коэффициента закрепления оборотных средств:

К а = СО / ВП

Что же такое коэффициент закрепления? Коэффициент закрепления (или загрузки) оборотного капитала является обратным показателем коэффициента оборачиваемости и указывает стоимость оборотного капитала на 1 руб.проданной продукции.

Рациональная организация производственных запасов является важной предпосылкой повышения эффективности использования оборотных средств. Наиболее важные пути сокращения производственных запасов сводятся к их рациональному использованию; устранению избыточных запасов материалов; совершенствованию нормирования; совершенствованию организации поставок, в том числе путем установления четких договорных условий поставок и обеспечения их выполнения, оптимального выбора поставщиков, налаженной работы по транспортировке. Важную роль играет совершенствование системы хранения.

Эффективное управление запасами позволяет сократить продолжительность производственного процесса и всего операционного цикла, снизить текущие затраты, связанные с их хранением, переходом из текущего хозяйственного оборота финансовых ресурсов, реинвестированием их в другие активы. Разработка политики управления запасами включает в себя ряд последовательных этапов работ [11].

Этапы разработки политики управления запасами:

- Анализ запасов товаров - материальных ценностей за предыдущий период;

- Определение цели создания запасов;

- Оптимизация размеров основных групп текущих запасов;

- Оптимизация общего запаса товарно-материальных ценностей, состоящих из оборотных средств;

- Создание эффективных систем контроля над движением запасов в рамках предприятия.

Структура материальных запасов непосредственно определяется нахождением удельного веса каждой статьи в общей сумме запасов и затрат. И, здесь, динамика определяется путем нахождения отклонений от суммы, удельного веса, расчета темпов роста и роста по каждой статье[12]

Давайте подсчитаем эффективность использования запасов компании:

1) Во-первых, оборот материального оборотного капитала характеризует коэффициент оборачиваемости материальных активов (КОМА):

КОМА = ВП / СВМЗ, где

ВП - выручка;

Средняя годовая стоимость материальных запасов организации.

СВМЗ - среднегодовая величина материальных запасов организации.

2) Во-вторых, коэффициент оборачиваемости готовой продукции (КОГП) рассчитывается по формуле:

КОГП=ВП / ГП ср.

ГП ср. - средняя стоимость готового продукта.

Коэффициент указывает скорость оборота готовой продукции. Рост коэффициента означает увеличение спроса на продукты, уменьшение затоваривание.

3)В-третьих, коэффициент оборачиваемости материалов:

Кос = ВП / М ср.

где М ср. - среднее значение материалов.

Коэффициент показывает скорость оборота материалов.

4)Период оборота материальных средств (Помс) в днях рассчитывается по формуле:

Помс =Т/ КОМА

Т=360дн.

5)Рассчитывается по формуле период оборота готовой продукции (Погп):

Погп =Т/КОГП

6) Вычислим период оборота сырья и материалов (ПОСМ) :

ПОСМ =Т/ Кос

Для характеристики источников средств, для формирования запасов используется несколько показателей, отражающих различную степень охвата разных видов источников:

1)наличие собственного оборотного капитала, определяемое как разность между величиной собственного капитала и внеоборотных активов, по формуле:

СОК=СК-ВА, где

СОК - собственный оборотный капитал;

СК - собственный капитал;

ВА - внеоборотные активы.

2)Наличие собственного оборотного и долгосрочного заемного капитала, получаемое путем суммирования собственного оборотного капитала и долгосрочных кредитов и займов:

СД=СОК+ДК, где

СД - собственный оборотный и долгосрочный заемный капитал;

ДК - долгосрочные кредиты и займы.

3)Общая величина основных источников средств для формирования запасов, равная сумме собственного оборотного капитала, долгосрочных и краткосрочных кредитов и займов:

ВОИС = СОК+ДК+КК, где

ВОИС - величина основных источников средств;

КК - краткосрочные кредиты и займы.

Целью управления дебиторской задолженностью является минимизация средств отвлекаемых в дебиторскую задолженность.

В современной хозяйственной практике дебиторская задолженность классифицируется по следующим видам.

Виды дебиторской задолженности предприятия:

- ДЗ товары, работы, услуги, срок оплаты которых не наступил;

- ДЗ за товары, работы, услуги, неоплаченные в срок;

- ДЗ по векселям;

- ДЗ по расчетам с бюджетом;

- ДЗ по расчетам с персоналом;

- Прочие виды ДЗ.

На уровень дебиторской задолженности влияют следующие факторы:

- Оценка и классификация клиентов по типу продукта, объему покупок, платежеспособности, истории кредитных связей и условиям оплаты;

- Контроль над погашением дебиторской задолженности, оценка фактической дебиторской задолженности;

- Анализ и планирование денежных потоков с учетом коэффициентов инкассации. [13]

Оборачиваемость дебиторской задолженности (ОДЗ) характеризует скорость оборота средств организации, инвестированных в дебиторскую задолженность, свидетельствует о состоянии расчетов с партнерами:

ОДЗ =N/ДЗ ср, где

ДЗ ср - средняя величина дебиторской задолженности.

Чем выше значение его, тем меньше средний срок превышения задолженности.[14]

Период оборота дебиторской задолженности (ПДЗ) показывает, за какое время дебиторская задолженность совершает один оборот (в днях):

ПДЗ=Т/ОДЗ

Коэффициент оборачиваемости кредиторской задолженности вычисляется как отношение выручки от реализации к средней за период величине кредиторской задолженности:

ОДЗ= N/ КЗ ср, где

КЗ ср. - среднее значение кредиторской задолженности.

Период оборота кредиторской задолженности (ПОКД):

ПОКД=Т/ОДЗ

Среднюю продолжительность отсрочки платежей, предоставляемой предприятию поставщикам, характеризует период оборота кредиторской задолженности.

Продолжительность операционного цикла находится по формуле:

ПОЦ = Тмс + Погп + ОДЗ

Этот показатель рассчитывается за ряд периодов. Если он растет, то деловая активность ухудшается, т.к. замедляется оборачиваемость оборотного капитала, у предприятия возникают повышенные потребности в денежных средствах, и, как следствие, финансовые затруднения.

Продолжительность финансового цикла:

ПФЦ = ПОЦ - ДКЗ

где, ДКЗ - длительность оборота кредиторской задолженности.

Чем меньше ПФЦ, тем лучше, и тем выше деловая активность предприятия.

Основная цель управления денежными активами - обеспечение финансового равновесия предприятия в процессе его развития путем балансирования денежных доходов и расходов и синхронизации их во времени.

Управление денежными активами или остатками денежных средств, постоянно находящимися в собственности предприятия, является неотъемлемой частью общих функций управления оборотными активами. Размер денежного остатка актива, которым управляет предприятие в процессе хозяйственной деятельности, определяет уровень платежеспособности (готовность предприятия немедленно погасить свои срочные финансовые обязательства), не влияет на продолжительность рабочего цикла, а следовательно, и на размер средств, которые будут вложены в активы, а также характеризует в определенной степени его инвестиционные возможности (инвестиционный потенциал реализации предприятием краткосрочных инвестиций).

Для управления денежными средствами необходимо определить минимальную сумму денежных средств и контролировать движение денежных средств по активам. На сегодняшний день минимальная сумма денежных средств определяет лимит денежных средств. Он определяется банком индивидуально для каждой компании. Кроме того, предприятие должно оценивать остатки денежных средств по месяцам за отчетный период.

Основной целью экономического анализа в процессе управления денежным капиталом является обеспечение постоянной платежеспособности предприятия[15].

Чистое увеличение (уменьшение) денежных средств и их эквивалентов (ЧУДС) рассчитывается по следующей формуле[16]:

ЧУДС = ЧДСТД + ЧДСИД + ЧДСФД, где

ЧДСТД - чистые денежные средства от текущей деятельности;

ЧДСИД - чистые денежные средства от инвестиционной деятельности;

ЧДСФД- чистые денежные средства от финансовой деятельности.

И, конечно, не забудем про остаток денежных средств на конец отчетного периода (ОДС кон):

ОДС кон. = ОДС нач. + ЧУДС, где

ОДС нач. - остаток денежных средств на начало отчетного года.

Ликвидностью называется способность компании своевременно и без задержек выплачивать свои краткосрочные облигации. Ликвидность компании - это способность компании своевременно выполнять свои обязательства по всем видам платежей.

В зависимости от степени ликвидности, то есть коэффициента конверсии денежных средств, активы предприятия делятся на:

A1: абсолютно ликвидные активы (денежные средства + краткосрочные финансовые инвестиции);

A2: активы, подлежащие быстрой реализации (дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев с даты отчетности);

A3: активы с медленной реализацией (прочие текущие активы);

A4: труднодоступные активы (внеоборотные активы).

В зависимости от степени срочности погашения облигаций обязательства делятся:

P1: наиболее срочные обязательства (кредиторская задолженность);

P2: краткосрочные обязательства (краткосрочные кредиты и кредиты +другие краткосрочные обязательства);

P3: долгосрочные обязательства (долгосрочные обязательства + задолженность по доходам);

P4:Постоянные устойчивые пассивы (капитал и резервы) [17].

1. Коэффициент абсолютной ликвидности (платежеспособность):

К АБС. = A1 / (P1 + P2)?0, 2

Коэффициент абсолютной ликвидности характеризует способность компании погашать свои текущие (краткосрочные) обязательства ликвидностью, средствами на текущих счетах и краткосрочными финансовыми инвестициями.

2. Коэффициент быстрой ликвидности

K Б. Л. = (А1 + А2)/(P1 + P2) (0, 8-1, 0)

Коэффициент быстрой ликвидности аналогичен коэффициенту текущей ликвидности, но отличается от него тем, что в оборотный капитал, используемый для расчета, включаются только высокие и средние текущие активы (деньги на операционных счетах, запасы ликвидности и сырья, товары и готовые продукты, краткосрочная дебиторская задолженность). К таким активам не относятся ни незавершенные работы, ни запасы специальных компонентов, материалов и полуфабрикатов.

3. Коэффициент текущей ликвидности:

K Т. Л. = (А1 + А2 + А3)/(P1 + P2)

Рекомендуемое значение для T. L. = 2.

Коэффициент показывает способность компании погашать текущие (краткосрочные) обязательства только за счет оборотного капитала. Платежеспособность компании будет лучше, если ставка будет выше.

Расчет коэффициентов позволяет сделать выводы об использовании оборотного капитала и, соответственно, о финансовом положении предприятия. На этой основе принимаются меры по совершенствованию управления фондом оборотных средств.

Глава 2. Анализ организации оборотных средств предприятия на примере ПАО «Магнит»

2.1 Краткая характеристика ПАО «Магнит»

В1994 году Сергей Галицкий создал компанию «Магнит». За столь небольшое время, компания «Магнит» стала крупнейшим по числу магазинов в России. В 2018 году торговая сеть несколько ослабила позиции.

Темпы роста «Магнита» за год снизились в 2 раза: выручка выросла по сравнению с 2016 годом лишь на 6,37%, до 1143,3 млрд. рублей.

В августе 2017 года компания вошла в американский список Forbes самых инновационных в мире (53-е место), обойдя "Русский никель" Владимира Потанина. В октябре 2018 года в "Магните" произошли серьезные структурные изменения: Сергей Галицкий покинул компанию и продал группе почти все свои акции (29%). Сумма сделки составила 138 млрд. рублей, но Галицкий это назвал "нечестной". Закрытое акционерное общество " Магнит "(далее - "Магнит") зарегистрировано в регионе (Российская Федерация) в ноябре 2003 года.

В январе 2006 года политика Магнит была преобразована в открытое акционерное общество Магнит. Реорганизация не влияет на основную деятельность компании и состав акционеров. В 2014 году в соответствии с изменениями в законодательстве компания была переименована в акционерное общество (далее – "компания" или "Магнит").

Дом "Магнит" и его дочерние предприятия (далее - "группа") для розничного исполнения в потребительских товарах под торговой маркой "Магнит". Запустил розничную торговлю через сеть магазинов формата "у себя дома", магазины косметики и др.

Группа осуществляет всю операционную деятельность на территории Российской Феде рации. Центральный офис Группы расположен по адресу: 350072, Российская Федерация, г. Краснодар, ул. Солнечная, д. 15/5.

Согласно годовому отчету, "Магнит" имеет более 16 000 магазинов по всей стране — более X 5 RetailGroup (более 12 000). Большинство магазинов работает в формате "магазин дома", сеть Well состоит из 243 супермаркетов, 208 магазинов "Магнит семья". В сеть дрогери "Магнит «Косметик» входит 3774 магазина. Летом 2017 года компания запустила оптовое направление и открыла 18 магазинов со средней площадью 2500 квадратных километров. В ассортименте около 1600 лучших товаров. К этому моменту компании осуществляют оптовые продажи на базе магазинов "Магнит" и "Магнит Семейный".

Акционерное общество "Магнит" (далее" компания") является холдинговой компанией группы компаний, осуществляющей розничную торговлю через сеть магазинов" Магнит", расположенную в регионе. "Магнит" является абсолютным лидером розничного рынка России по объему продаж, количеству магазинов, уровню розничной торговли, географическому охват. А также, росту цен, рентабельности, рыночному капиталу, etc.as на 31 марта 2016 года сеть Магнит включает в себя 12 434 магазина: 9 715 магазин на дому, 225 университет 157 семейных магазинов Магнит Семейный и 2,337 магазин дрогери.

Торговые точки "Магнита" расположены в 2 361 населенном пункте Российской Федерации. Территория магазинов занимает большую площадь, простирающуюся с запада на восток, от Пскова до Нижневартовска, и с севера на юг от Архангельска до Владикавказа. Большинство магазинов расположено в Южном, Северо- Кавказском, Центральном и Приволжском федеральных округах. Также магазины "Магнит" расположены в Северо-Западном, Уральском и Сибирском федеральных округах. Розничная сеть "Подмосковье" открыта как в крупных городах, так и в небольших населенных пунктах. Приблизительно две трети магазинов компании работают в городах с населением менее 500 000 человек.

По 31. Март 2016 года функционирует собственная логистическая система с 34 современными распределительными центрами (РЦ) и парком из 5 861 автомобиля.

Розничная сеть «Магнит», разумеется, является крупнейшим частным работодателем в России. Сегодня общее количество сотрудников в компании составляет около 260 000 человек. Компания неоднократно удостаивалась звания "Привлекательный работодатель года"

В соответствии с аудированными данными Компании по МСФО, ее выручка за 2015 год составила 951 млрд. руб., EBITDA - 104 млрд. руб.

Уставный капитал публичного акционерного общества «Магнит» составляет 945 613,55 руб. и состоит из 94 561 355 обыкновенных, не сертифицированных акций номинальной стоимостью 0,01 руб.

Общество вправе дополнительно к размещенным акциям разместить обыкновенные именные акции на сумму 106 288 645 рублей с номинальной стоимостью 0,01 рубля (нотифицированные акции).

На Московской фондовой бирже торгуются магнитные акции ПАО "Магнит", а на Лондонской фондовой бирже - глобальные депозитарные расписки.

2.2 Анализ эффективности использования оборотных средств ПАО «Магнит» за 2018г

Данные отчета за анализируемый период с 2017г. по 2018г. показали, что:

Наибольший удельный вес непосредственно в составе имущества организации в 2018 г. заняли оборотные активы.

Оценивая изменения в составе оборотных активов (Таблица 1), следует отметить, что в 2018 г. на 5561817 тыс. руб. увеличилась дебиторская задолженность по сравнению с 2017 г.,

Обратим внимание на все остальные элементы оборотных активов: величина запасов составила в 2018 г. 187 778 882 тыс. руб., что на 25574380 тыс. руб. больше, чем в 2017 г. соответственно; запасы увеличились по сравнению с 2017 г.; величина денежных средств предприятия ПАО «Магнит» в 2018 г. увеличилась по сравнению с 2017 г. на 8410337 тыс. руб., что соответственно приведет к увеличению ликвидности, т.к. наиболее ликвидная статья баланса - денежные средства.

Оценивая изменения в составе источников образования имущества ПАО «Магнит» , следует отметить увеличение на 20540023 тыс. руб. в 2018 г. по сравнению с 2017 г. размера собственного капитала.

Далее мы проведем за 2017-2018гг анализ динамики наличия и структуры оборотных средств ПАО «Магнит». Рассмотрим таблицу 1. Данный анализ имеет особую актуальность, так как от изменения динамики оборотных активов ПАО «Магнит» в значительной степени зависит финансовое состояние ПАО «Магнит». Сравнительный анализ динамики ПАО «Магнит» отдельных статей позволяет определить характерные несбалансированности в работе организации.

В таблице мы видим, что в 2018г по сравнению с 2017г произошло увеличение оборотных средств. Это произошло за счет увеличения запасов ПАО «Магнит», что говорит об улучшении деятельности ПАО «Магнит». Дебиторская задолженность составляет малую долю в оборотных средствах, что положительно отражается на ликвидности магазинов ПАО «Магнит».

Перейдем к запасам. Запасы учитываются по наименьшей из двух значений: себестоимости и чистой стоимости продажи. Себестоимость включает в себя прямую стоимость товара, транспортные расходы, затраты на погрузку и разгрузку и уменьшается на сумму скидок и поощрительных премий.

Как же рассчитывается себестоимость? Себестоимость товаров, подлежащих перепродаже, рассчитывается по методу средневзвешенной стоимости, Стоимость материалов рассчитывается по себестоимости единицы, стоимость топлива смазочных материалов рассчитывается по средней стоимости. Чистая стоимость продажи определяется как ориентировочная цена продажи за вычетом сметных затрат, необходимых для продажи товара.

товара.

Проведем анализ дебиторской задолженности ПАО «Магнит» (Таблица 2)

В таблице мы наблюдаем, что по сравнению с 2018 годом по дебиторской задолженности в целом наблюдается тенденция к повышению.

Активы и обязательства ПАО «Магнит», признанные в финансовой отчетности на 31 декабря 2018 г., основывались на предварительной оценке их справедливой стоимости. На отчетную дату ПАО «Магнит» не завершил оценку и распределение цены приобретения. ПАО «Магнит» планирует произвести окончательную оценку справедливой стоимости активов и обязательств ПАО «Магнит» не позднее ноября 2019 г. На отчетную дату ПАО «Магнит» производил независимую оценку имущества и нематериальных активов, находящихся в собственности. Данная оценка не была завершена к тому моменту, когда выпуск финансовой отчетности за 2018 г. был одобрен Советом директоров. Кроме того, ПАО «Магнит» не завершил оценку справедливой стоимости ряда активов (в том числе отложенных налоговых активов) и обязательств (в части условных обязательств и резервов), так как не была получена вся исчерпывающая информация о фактах и обстоятельствах на дату оценки.

На 31 декабря 2018 и 2017 гг. денежные средства и их эквиваленты представлены следующим образом (Таблица 3)

Исходя из этого, в период с 2017г наблюдается снижение денежных средств на 8410337. Хотя и произошло значительное увеличение денежных средств в банках и в путях – 706357.

Денежные средства в пути представляют собой денежные средства, инкассированные банками у магазинов ПАО «Магнит» и не помещенные на счета в банках по состоянию на 31 декабря 2018 и 2017 гг., а также платежи по банковским картам в процессе обработки.

На 31 декабря 2018 г. де нежные средства были размещены на депозитах в долл. США в общей сумме 1 389 412тыс. руб.

А также на счетах неснижаемого остатка в сумме 9 540000 тыс. руб. со сроком погашения в январе 2019 г. Сумма начисленных процентов на 31 декабря 2018 г. несущественна.

Подводя итог в таблице 3 можно сделать вывод, что в целом у организации наблюдается тенденции к росту оборотных активов.

В Таблице 4. рассмотрим и проанализируем показатели выручки за 2018 г

Анализ таблицы 4 показал, что выручка ПАО «Магнит» с 2017г по 2018г увеличилась. Себестоимость организации увеличилась за счет полученных бонусов и скидок поставщиков. Благодаря этому, значительно увеличилась прибыль от продаж. В 2018г прочие доходы выросли.

Также выросли и прочие расходы. Чистая прибыль и прибыль до налогообложения существенно уменьшились.

Повышение эффективности использования оборотных средств достигается за счет ускорения оборачиваемости на всех этапах цикла.

Коэффициент оборачиваемости активов - это отношение выручки от продаж продукции к общей сумме активов баланса. Данный показатель непосредственно характеризует эффективность использования предприятием всех имеющихся ресурсов, независимо от источников их формирования, то есть количество раз в год (или любой другой отчетный период) осуществляется полный цикл производства и обращения, приносящий прибыль предприятию, или количество денежных единиц реализованной продукции каждая денежная единица активов принесла

Коэффициент оборачиваемости (КО) - отношение выручки без учета НДС и акцизов (В) к средней сумме оборотных средств (ОБ ср) за период. Его рассчитывают для анализа скорости оборотных активов.

КО2017=1 143 314 405/49274081=23,2

КО2018=1 237 015 457/57827001=21,4

Значение этого коэффициента указывает на эффективность использования оборотных активов. Увеличение показателя свидетельствует о повышении эффективности использования оборотных активов в целом по предприятию. Лучшее представление об эффективности использования активов дают показатели периода оборачиваемости активов, которые представляют собой количество дней, необходимых для их превращения в валюту, и являются обратным значением коэффициента оборачиваемости, умноженным на продолжительность периода.

Есть еще один показатель - продолжительность одного оборота оборотных средств. Его рассчитывают для оценки продолжительности 1 оборота в днях.

ПО2017 = 360/23,2=15,6(дня)

ПО2018 = 360/21,4=17,1(дня)

Произошло увеличение данного показателя, что является положительным фактором, так как данный показатель отражает через, сколько дней, средства, вложенные в оборотные активы или их составляющие, снова принимают денежную форму.

Коэффициент оборачиваемости дебиторской задолженности. Его используют для оценки качества расчетов с дебиторами.

КО (ДЗ2017)= 1 143 314 405 /4 251 463=269

КО (ДЗ2018)= 1 237 015 457/4 251 463=290

ПО (2017)=360/269=1,3(дней)

ПО (2018)=360/290=1,2(дней)

Данный показатель характеризует доходность ресурсов (услуг), реализованных в кредит, а увеличение данного показателя в динамике свидетельствует об улучшении работы с должниками, повышении эффективности работы.

Теперь рассчитаем коэффициент оборачиваемости денежных средств:

КО (ДС2017)= 4 251463/18 337 417=62,3

КО (ДС2018)= 1 237015457/26 747 754=46,2

Значение показателя показывает сколько раз за период, денежные средства, находящиеся на счетах и в кассе организации совершили оборотов. А, следовательно, продолжительность оборота денежных средств рассчитывается:

ПО (ДС2017)=360/62,3=5,8(дней)

ПО (ДС2018)=360/46,2=7,8(дней)

Из расчета данных показателей можно оценить деловую активность компании в использовании денежных средств.

Динамика показателей оборотных активов ПАО "Магнит" в большей части положительные, что характеризует деловую активность предприятия как удовлетворительное, и, как следствие, положительно влияет на его финансовую стабильность

3. Предложения по совершенствованию эффективной деятельности ПАО «Магнит»

Пути улучшения:

1) на стадии производственных запасов:

- расширение системы хранения;

- сближение поставщиков сырья, полуфабрикатов, деталей изделий;

- реализация экономически обоснованных резервных правил;

- широкое использование прямых долгосрочных связей.

2) на стадии незавершенного производства:

- развитие стандартизации;

- ускорение НТП(внедрение прогрессивной техники, особенно безотходной и малоотходной, химизации производства);

- улучшение системы экономических стимулов для экономического использования сырья и топлива и энергии.

3) на стадии обращения:

- тщательный и своевременный подбор поставляемой продукции по партиям, ассортименту, периодичности транзита, доставки в строгом соответствии с заключенными договорами.

Предлагаемые направления повышения эффективности работы ПАО «Магнит»:

- повышение квалификации работников организации;

- модернизация, улучшение логистики;

- внедрение гибкой системы ценообразования.

Заключение

Целью курсового исследования было проанализировать пути достижения эффективного использования оборотного капитала в производстве.

Для этого были решены следующие задачи:

1. были раскрыты понятия оборотных средств предприятия, их состав и структура;

2. также были определены показатели и пути повышения эффективности использования оборотных средств;

3. дана краткая характеристика предприятия ПАО «Магнит»;

4. проанализированы показатели эффективности использования оборотных средств на примере ПАО «Магнит».

Оборотный капитал предприятия - это оценка оборотных активов. Оборотный капитал работает одновременно как в производстве, так и в обороте и обеспечивает непрерывность процесса производства и реализации.

Рациональная организация производственных запасов является важной предпосылкой повышения эффективности использования оборотных средств.

Оборотный капитал работает как в производстве, так и в обороте одновременно и обеспечивает непрерывность процесса производства и реализации.

На предприятии были созданы все формы производства на всех этапах, при этом для того, чтобы капитал работал непрерывно и бесперебойно.

Производственные запасы рационального капитала организации для повышения эффективности являются важной предпосылкой.

Основная цель управления ликвидными активами в целях обеспечения финансового баланса предприятия в процессе развития путем балансирования объемов поступления и расходования денежных средств и времени синхронизации.

Проанализировав деятельность предприятия можно сделать вывод, что в целом у организации наблюдается тенденции к росту оборотных активов, хотя они составляют не большой процент активов организации. Увеличение краткосрочных обязательств является не очень хорошим показателем для эффективной деятельности организации.

Как и любое другое торговое предприятие, ПАО "Магнит" стремится получить максимальную прибыль,

и в то же время, пытаясь вовлечь в оборот максимальное количество товарных ресурсов, но поскольку источник дохода предприятия является покупателем, руководство учитывает следующее: платежеспособность конечных клиентов, товаров, предотвращение необоснованного роста цен.

Следовательно, предоставление покупателям возможность приобретения товара по доступным ценам, что и является рациональным способом получения прибыли.

Список литературы

1. Анисимова Е.В. Формирование стратегии управления оборотным капиталом //Приоритетные направления совершенствования организационно-экономического, учетно-финансового и правового механизма АПК. Сборник научных трудов. - Воронеж: ФГОУ ВПО ВГАУ, 2010 г.

2. Баканов М.И., Сергеев Э.А. Анализ эффективности использования оборотных средств // Бухгалтерский учет. 2008 г., №10. С. 64-66.

3. Бланк И.А. «Управление активами и капиталом предприятия», изд. «Ника-Центр», Киев, 2010г. - 448 с.

4. Бригхем Ю, Хьюстон Дж. «Финансовый менеджмент. Экспресс-курс», изд. «Питер», С-П, 5-е изд., 2013 г. - 544 с.

5.Батова Т.Н., Васюхин О.В.Экономика промышленного предприятия, ГУ ИТМО, 2010г. - 250 с.

6. Ефимова Н.Ф. «Финансовый менеджмент», изд. «Вектор», М., 2009 г. -192 с.

7.Ефимова О., Мельник М. «Анализ финансовой отчетности» Омега-Л, М., 2013г.- 400c.

8.Ефимова О.В. Анализ оборотных активов организации // Бухгалтерский учет. 2008. № 10.-С. 34-39.

9. Кириченко Т.В. «Финансовый менеджмент», изд. «Дашков и Ко», М., 2014 г. -484 с.

10.Ковалев В.В. «Финансы организаций (предприятий)», изд. «Проспект», М., 2015 г. - 356 с.

11.Ковалев В.В., Волкова О.Н. «Анализ хозяйственной деятельности предприятия», изд. ПБОЮЛ, М.: 2009 г.- 424 с.

12.Коновалова Г. И. Проблемы управления затратами на предприятии и способы их решения // Менеджмент в России и за рубежом. 2008. №1. - 48 с.

13.Колчина Н.В. «Финансы предприятий», изд. «ЮНИТИ-ДАНА», М., 2011 г., 447 с.

14.Маркарьян Э. «Экономический анализ хозяйственной деятельности», ИНФРА-М, М., 2010 г. -552 с.

15.Парамонов П.Ф. и др., Экономика предприятий. В 2-х частях. Краснодар: КГАУ, 2008. -- Ч.1 - 331с.

16.Савицкая Г.В. «Экономический анализ», «Инфра-М», М., 2013 г.-656 с.

17. Филатов О.К., Рябова Т.Ф., Минаева Е.В. Экономика предприятия (организаций) / О.К. Филатов, Т.Ф. Рябова, Е.В. Минаева. М: Финансы и статистика, 2005 г. - 512 с

18. Шеремет А. Д., Сайфулин Р.С. «Финансы предприятия» - изд. «ИНФРА-М», М.; 2010 г. - 354 с.

Приложения

Рис.1

Кругооборот оборотных средств

Таблица 1

Оборотные активы 2018г

|

Показатель |

2018г тыс. руб |

2017г тыс.руб |

|

Запасы |

187 778 882 |

162 204 502 |

|

Торговая и прочая дебиторская задолженность |

6 961 003 |

1 399 186 |

|

Налоги к возмещению |

66 747 |

598 270 |

|

Авансы выданные |

5 654 981 |

4 990 444 |

|

Краткосрочные финансовые активы |

488 996 |

215 308 |

|

Расходы будущих периодов |

522 021 |

640 440 |

|

Денежные средства и их эквиваленты |

26 747 754 |

18 337 417 |

|

Итого оборотных средств |

228 688 15 |

189 539 224 |

Таблица 2

Дебиторская и кредиторская задолженность 2018г

|

Акционеры |

Прочие связанные стороны |

|||

|

Расчеты с дебиторами и кредиторами |

31 декабря 2018 г |

31 декабря 2017 г. |

31 декабря 2018 г |

31 декабря 2017 г |

|

Займы полученные |

28 200 000 |

- |

- |

5 646 527 |

|

Прочая кредиторская задолженность |

2633 |

- |

93 288 |

58 603 |

|

Авансы полученные |

1967 |

- |

298 |

- |

|

Прочая дебиторская задолженность |

190 |

- |

24933 |

80 647 |

|

Торговая кредиторская задолженность |

- |

- |

- |

31 565 |

|

Краткосрочные займы выданные |

- |

- |

181 196 |

113 910 |

|

Авансы выданные |

- |

- |

24 364 |

159 046 |

Таблица 3

Денежные средства и их эквиваленты

|

Показатели |

2018г |

2017г |

Абсолютное изменение |

|

Денежные средства в кассе, в рублях |

2 255 279 |

2 098 404 |

-156875 |

|

Денежные средства в банках, в рублях |

4 795 522 |

6 770 745 |

1975223 |

|

ДС в банках в иностранной валюте |

20 765 |

15 135 |

-5630 |

|

Денежные средства в пути, в рублях |

8 746 776 |

9 453 133 |

706357 |

|

Денежные средства на депозитных счетах, в валюте |

1 389 412 |

- |

-1 389 412 |

|

Денежные средства на счетах неснижаемого остатка, в рублях |

9 540 00 |

- |

-954000 |

|

Итого |

26 747 754 |

18 337 417 |

-8410337 |

Таблица 4

Показатели выручки организации за 2018г

|

Показатели |

2018г |

2017г |

|

Выручка |

1 237 015 457 |

1 143 314 405 |

|

Себестоимость реализации |

(940 568 293) |

(853 816 856) |

|

Валовая прибыль |

296 447 164 |

289 497 549 |

|

Прочие доходы |

8 7 10 355 |

7 759 273 |

|

Прочие расходы |

(907 548) |

(735 488) |

|

Прибыль до налогообложения |

43 071 995 |

45 423 770 |

|

Чистая прибыль |

33 864 524 |

35 538 972 |

-

Филатов О.К., Рябова Т.Ф., Минаева Е.В. Экономика предприятия (организаций) / О.К. Филатов, Т.Ф. Рябова, Е.В. Минаева. М: Финансы и статистика, 2005 г. - 512 с ↑

-

Шеремет А. Д., Сайфулин Р.С. «Финансы предприятия» - изд. «ИНФРА-М», М.; 2010 г. - 354 с. ↑

-

Ефимова Н.Ф. «Финансовый менеджмент», изд. «Вектор», М., 2009 г. -192 с. ↑

-

Маркарьян Э. «Экономический анализ хозяйственной деятельности», ИНФРА-М, М., 2010 г. -552 с. ↑

-

Коновалова Г. И. Проблемы управления затратами на предприятии и способы их решения // Менеджмент в России и за рубежом. 2008. №1. - 48 с. ↑

-

Ефимова Н.Ф. «Финансовый менеджмент», изд. «Вектор», М., 2009 г. -192 с. ↑

-

Савицкая Г.В. «Экономический анализ», «Инфра-М», М., 2013 г.-656 с. ↑

-

Ковалев В.В., Волкова О.Н. «Анализ хозяйственной деятельности предприятия», изд. ПБОЮЛ, М.: 2009 г.- 424 с. ↑

-

Колчина Н.В. «Финансы предприятий», изд. «ЮНИТИ-ДАНА», М., 2011 г., 447 с. ↑

-

Батова Т.Н., Васюхин О.В.Экономика промышленного предприятия, ГУ ИТМО, 2010г. - 250 с. ↑

-

Баканов М.И., Сергеев Э.А. Анализ эффективности использования оборотных средств // Бухгалтерский учет. 2008 г., №10. С. 64-66. ↑

-

Анисимова Е.В. Формирование стратегии управления оборотным капиталом //Приоритетные направления совершенствования организационно-экономического, учетно-финансового и правового механизма АПК. Сборник научных трудов. - Воронеж: ФГОУ ВПО ВГАУ, 2010 г. ↑

-

Бланк И.А. «Управление активами и капиталом предприятия», изд. «Ника-Центр», Киев, 2010г. - 448 с. ↑

-

БригхемЮ, Хьюстон Дж. «Финансовый менеджмент. Экспресс-курс», изд. «Питер», С-П, 5-е изд., 2013 г. - 544 с. ↑

-

Парамонов П.Ф. и др., Экономика предприятий. В 2-х частях. Краснодар: КГАУ, 2008. -- Ч.1 - 331с. ↑

-

Ефимова О.В. Анализ оборотных активов организации // Бухгалтерский учет. 2008. № 10.-С. 34-39. ↑

-

Ковалев В.В. «Финансы организаций (предприятий)», изд. «Проспект», М., 2015 г. - 356 с. ↑

- Понятие и признаки государства (государство в политической системе общества)

- Технологии создания управленческих команд (Модели командообразования)

- Понятие и классификация функций государства

- Нотариат в Российской Федерации (изучение такого института как нотариат и его роли в защите прав и законных интересов граждан и юридических лиц)

- Налоговое планирование в сфере малого бизнеса (Единый налог на вмененный доход (ЕНВД))

- Налоги с физических лиц и их экономическое значение(Понятие и сущность налогов)

- Обеспечение защиты корпоративных информационных ресурсов от утечек информации при помощи DLP-систем (изучение)

- Перспективы развития технологий ПК (Оптический компьютер )

- Корпоративная культура в организации (развернуто)

- Особенности политики регулирования численности персонала в организациях бюджетной сферы (изучeниe cиcтeмы пoдбoрa пeрcoнaлa)

- «Проектирование реализации операций бизнес-процесса «Покупка сырья и материалов»

- Оборотные активы предприятия (на примере ПАО Магнит)