Обоснование потребности в автоматизации страховой компании, оказывающей услуги автострахования

Содержание:

Введение

В современных условиях динамично развивается рынок комплексных интегрированных систем автоматизации страховых предприятий и учреждений страхового бизнеса самого различного профиля (автомобильного страхования, имущественного, финансового, социального и так далее). Все эти организации могут иметь самые различные размеры с разнообразными схемами иерархии, начиная от малых предприятий с численностью в несколько десятков человек и заканчивая крупными корпорациями численностью в десятки тысяч сотрудников. Такие системы предназначены для решения задач как предприятия в целом (управление финансовыми ресурсами, управление актуальной информацией, планирование и учет, поиск клиентов и реклама), так и уровня его подразделений и организационных отделов.

Главная особенность индустрии систем автоматизации предприятий и учреждений страхования, характеризующихся широкой номенклатурой входных данных с различными маршрутами обработки этих данных, состоит в концентрации сложности на начальных этапах анализа требований и проектирования спецификаций системы при относительно невысокой сложности и трудоемкости последующих этапов. Фактически здесь и происходит понимание того, что будет делать будущая система, и каким образом она будет работать, чтобы удовлетворить предъявленные к ней требования. А именно нечеткость и неполнота системных требований, нерешенные вопросы и ошибки, допущенные на этапах анализа и проектирования, порождают на последующих этапах трудные, часто неразрешимые проблемы и, в конечном счете, приводят к неуспеху всей работы в целом.

С другой стороны, не существует двух одинаковых организаций, как производственных, так и специализированных в услугах, на нашем примере – социального страхования. Следовательно, простое тиражирование даже очень хорошей системы управления предприятием никогда не устроит заказчика полностью, поскольку не может учесть его специфики. Более того, в данном случае возникает проблема выбора именно той системы, которая наиболее подходит для конкретного предприятия.

Фактически проблема комплексной автоматизации стала актуальной для каждого предприятия, не только страховых компаний. А чтобы заниматься комплексной автоматизацией, необходимы структурированные знания в этой области.

Целью курсовой работы является наглядное представление создания проектной информационной системы для организаций, занимающихся страховой деятельностью в разрезе автострахования. Также, в данной курсовой работе предложен алгоритм разработки регламента автоматизации процесса ведения документооборота страховой организации, предоставляющей услуги автострахования. Рассмотрена автоматизация на примере конкретного приложения. В данной работы охарактеризованы варианты взаимодействия пользователя с системой, а также рассмотрены основные проблемы и перспективы автоматизации автострахования.

Глава 1. Обоснование потребности в автоматизации страховой компании, оказывающей услуги автострахования

1.1 Понятие страховой деятельности и её организации. Особенности страхования транспортных средств

Страхование — система экономических отношений, предназначенная для преодоления и возмещения разного рода потерь, ущерба в результате непредвиденных случайностей. Оно представляет всем хозяйствующим субъектам и членам общества гарантии в возмещении ущерба, полученного в результате несчастных случаев, причиненного стихийным бедствием, вызванным непредвиденными обстоятельствами в деятельности предприятий, фирм, банков. Переход к рыночной экономике обеспечивает существенное возрастание роли страхования в общественном воспроизводстве, значительно расширяет сферу страховых услуг и выступает, с одной стороны, средством защиты бизнеса и благосостояния людей, а с другой - видом деятельности, приносящим доход [4]. Источниками прибыли страховой организации служат доходы от страховой деятельности, от инвестиций временно свободных средств в объекты производственной и непроизводственной сфер деятельности, акции предприятий, банковские депозиты, ценные бумаги и т.д.

Сфера экономических отношений, где объектом купли-продажи выступает страховая защита, формируются спрос и предложения на нее, получила название страховой рынок. Обязательным условием существования страхового рынка является наличие общественной потребности на страховые услуги и наличие страховщиков, способных удовлетворить эти потребности. Переход отечественной экономики к рынку существенно меняет роль и место страховщика в системе экономических отношений. Страховые компании превращаются в полноправные субъекты хозяйственной жизни. Функционирующий страховой рынок представляет собой сложную, интегрированную систему экономических, финансовых, информационных связей, включает различные взаимодействующие структурные звенья (рисунок 1).

Рисунок 1. Общая структура страхового рынка

В силу ст. 4 Закона N 40-ФЗ владельцы транспортных средств обязаны страховать риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц при использовании транспортных средств, до регистрации транспортного средства, но не позднее чем через пять дней после возникновения права владения им [1]. Исключение составляют владельцы транспортных средств, указанных в п. п. 3 и 4 ст. 4 Закона N 40-ФЗ, например транспортных средств, максимальная конструктивная скорость которых составляет не более 20 км/час, прицепов к легковым автомобилям и т.д.

При осуществлении ОСАГО страховая компания обязуется за обусловленную договором обязательного страхования плату (страховую премию) при наступлении страхового случая осуществить страховую выплату потерпевшему (третьему лицу) в целях возмещения вреда, причиненного жизни, здоровью или имуществу потерпевшего, в пределах определенной договором суммы (страховой суммы) (п. 2 Правил обязательного страхования). Размер страховой премии (страховых взносов) определяется исходя из Страховых тарифов по ОСАГО и корректирующих коэффициентов к ним, утвержденных Постановлением Правительства Российской Федерации от 08.12.2005 N 739.

Документом, подтверждающим наличие обязательного страхования, служит страховой полис ОСАГО, составляемый страховой компанией. Форма страхового полиса приведена в Приложении N 2 к Правилам обязательного страхования и является единой на всей территории России. Срок действия страхового полиса, как правило, составляет один год (ст. 10 Закона N 40-ФЗ). Полис ОСАГО необходим для регистрации транспортного средства в ГИБДД, его техосмотра и эксплуатации (п. 2 ст. 19, п. 3 ст. 16 Федерального закона от 10.12.1995 N 196-ФЗ "О безопасности дорожного движения"; п. п. 1, 3 ст. 32 Закона N 40-ФЗ).

В наступления страхового случая потерпевший имеет право предъявить требование о возмещении вреда, причиненного его имуществу, непосредственно в ту страховую компанию, которая застраховала его гражданскую ответственность, при наличии одновременно следующих обстоятельств (ст. 14.1 Закона N 40-ФЗ): в результате дорожно-транспортного происшествия вред причинен только имуществу; дорожно-транспортное происшествие произошло с участием двух транспортных средств, гражданская ответственность владельцев которых застрахована.

Поскольку максимальная сумма страхового возмещения по наступившему страховому случаю при ОСАГО невелика, а перечень страховых случаев ограничен, организации в дополнение к ОСАГО, как правило, заключают договор добровольного страхования ответственности, который позволяет при незначительном увеличении затрат на страхование увеличить сумму страхового возмещения.

В соответствии с п. 5 ст. 4 Закона N 40-ФЗ владельцы автотранспортных средств, застраховавшие свою гражданскую ответственность в обязательном порядке (ОСАГО), могут дополнительно в добровольной форме осуществлять страхование (ДСАГО) на случай: недостаточности страховой выплаты по обязательному страхованию для полного возмещения вреда, причиненного жизни, здоровью или имуществу потерпевших; наступления ответственности, не относящейся к страховому риску по обязательному страхованию, например, вследствие причинения морального вреда, вреда при погрузке груза на транспортное средство или его разгрузке, загрязнения окружающей среды и других случаев, указанных в п. 2 ст. 6 Закона N 40-ФЗ.

Одним из видов страхования имущества является страхование автотранспортных средств от хищения (угона) и ущерба. Для этих целей предусмотрен договор добровольного страхования автотранспортных средств каско (от испанского casco - корпус, остов судна), в соответствии с условиями которого страховая компания обязуется за обусловленную плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить лицу, в пользу которого заключен договор (выгодоприобретателю), причиненные вследствие этого события убытки в застрахованном транспортном средстве либо убытки в связи с иными имущественными интересами страхователя (выплатить страховое возмещение) в пределах определенной договором суммы (страховой суммы) [4].

Страховой риск «Хищение (угон)» связан с различными способами пропажи автотранспортного средства (кража, грабеж или разбой).

Страховой риск «Ущерб», как правило, распространяется на полное уничтожение или частичное повреждение транспортного средства вследствие следующих обстоятельств: дорожно-транспортного происшествия; противоправных действий третьих лиц; пожара, взрыва по любой причине, в том числе вызванных повреждением электрооборудования автотранспортного средства; стихийных бедствий, удара молнии, падения инородных предметов, в том числе снега и льда; падения в воду и провала под лед; боя стекол автотранспортного средства, стекол внешних световых приборов, если ущерб причинен в результате попадания какого-либо предмета в процессе дорожного движения [11].

Конкретные перечни условий возникновения страхового случая устанавливаются страховой компанией в договоре или правилах страхования. При возникновении страхового случая страховая компания принимает на себя расходы по восстановительному ремонту и поставке запчастей для автотранспортного средства, а также по возмещению стоимости автомобиля в случае его угона.

Сфера страхования является достаточно обширной и объемной, что создает необходимость в автоматизации ведения договоров страхования, в частности договоров ОСАГО и КАСКО. Также, это обуславливает необходимость использования процессного подхода в автоматизации данного процесса.

1.2 Обоснование выбора методов и средств разработки

Для решения поставленной задачи был выбран язык программирования JAVA. Выбор данного языка программирования обуславливается следующими причинами:

- Данный язык программирования является кроссплатформенным, поэтому использование программного продукта, написанного на этом языке возможно на любой платформе и для любой операционной системы;

- Существует целый ряд стандартных библиотек, которые включают в себя набор классов, предназначенных для облегчения разработки приложения. Они включают в себя ряд часто встречающихся классов, таких как класс: реализующий работу с динамическим массивом, с хэш-таблицей, со строками и так далее;

- Язык программирования JAVA специально создавался для реализации Интернет приложений. Также существует множество различных технологий, которые позволяют сделать разработку проекта простым и приятным.

Курсовой проект представляет собой Интернет-приложение, поэтому для его написания использовалась такая технология, как JSP (Java Server Pages). Данная технология упрощает написание серверных приложений, так как позволяет совмещать в себе HTML тэги и код программы, написанный на языке программирования JAVA. Также существует возможность расширять набор стандартных компонентов, реализуя собственные [5].

Курсовой проект написан с использованием модели MVC (Model-View-Control). Данная технология позволяет создавать расширяемые программы, удобные для сопровождения. Такой подход позволяет объединить сервлеты, JSP и компоненты bean, с помощью чего можно разделить бизнес-объекты и уровень представления (JSP-документы), что очень важно для больших и сложных проектов, где бизнес логика постоянно претерпевает изменения.

Модель MVC построена на концепции Model 2. Согласно данной концепции все запросы обрабатываются одним сервлетом (так называемым servlet controller). Описание событий (actions) осуществляется с помощью конфигурационного файла, в котором содержится имя события и класс-обработчик данного события. Контроллер, при получении события, проверяет на наличие его в контейнере событий. Если событие есть, то контейнер создает соответствующий обработчик события и вызывает у него метод для обработки данного события.

В качестве средства разработки приложения использовалась среда разработки IntelliJ IDEA. Данный программный продукт имеет набор возможностей, предназначенных для облегчения процесса разработки: имеется довольно большое количество горячих клавиш; дополнительно к имеющимся встроенным возможностям данной среды разработки, существует целый набор утилит (plugins), предназначенных для расширения уже существующих возможностей среды.

UML (Unified Modeling Language) – унифицированный язык моделирования – стандартная нотация визуального моделирования программных средств.

Визуальное моделирование в UML можно представить, как некоторый процесс поуровневого спуска от наиболее общей и абстрактной концептуальной модели исходной системы к логической, а затем и к физической модели соответствующей программной системы.

При визуальном моделировании на UML используются семь видов диаграмм, каждая из которых может содержать элементы определенного типа. Типы допустимых элементов и отношений между ними зависят от вида диаграммы.

1.3 Основные функциональные задачи страхования, реализуемые в условиях автоматизированных информационных технологий

Имея дело с массовыми явлениями, в отношении которых организуется страховая защита, страхование собирает, группирует и обобщает информацию с целью выработки оптимальной стратегии своей деятельности. В настоящее время все информационные процедуры управления страховой деятельностью основываются на автоматизированных информационных технологиях и системном подходе к рассмотрению страхования. В частности, многообразие функций и функциональных задач может быть упорядочено и представлено в виде взаимосвязанной системы.

Сфера деятельности страховых организаций различается по сферам экономической деятельности: внутренний, внешний и смешанный страховые рынки. Это организационная классификация страхования как вида экономической деятельности. Форма проведения страхования может быть обязательной (в силу закона) и добровольной. По форме организации страхование выступает как государственное, акционерное, взаимное и кооперативное.

Автоматизированные информационные технологии деятельности страховой компании направлены на внедрение систем, охватывающих все основные элементы технологического процесса и гарантирующих полную безопасность данных на всех этапах обработки информации. Реализация автоматизированной информационной системы страховой компании заключается в автоматизации решения задач страховой, финансовой, бухгалтерской и других видов деятельности.

Рассмотрим кратко основные функциональные задачи, реализуемые в условиях автоматизированной информационной технологии:

- Процесс заключения договора страхования. Проверка наличия предыдущих договоров по каждому страхователю, случаев страховых выплат, расчет поправочных коэффициентов к тарифной ставке и особых условий, расчет комиссии агенту, занесение договора в базу данных для последующей обработки, выдача необходимых документов.

- Заключение дополнительного договора. Расчеты по изменившимся условиям или объектам страхования с учетом основного договора, пополнение базы данных о вновь заключаемых или изменяемых договорах.

- Заключение договора перестрахования. Проверки соответствующей информации, расчет комиссионных.

- Внесение страховой премии (или ее части.) Перечисление денежных средств по счетам, в случае наличия перестрахования — расчеты с перестраховщиками.

- Окончание договора страхования. Перемещение информации в базы для формирования резервов и других расчетов.

- Наступление страхового события. Расчет возмещения, проводка выплат, перерасчет по договору или его прекращение, ведение базы страховых событий.

- Расторжение договора страхования. Расчеты со страхователем, проводка денежных средств, осуществление изменений в базе договоров.

- Расчет базовых тарифных ставок по видам страхования. Просмотр в базе данных всех договоров по конкретному виду страхования, по страховым событиям, расчет с использованием статистических таблиц.

- Расчет резервного фонда. Анализ текущего состояния счетов, отслеживание изменений в количестве и суммах договоров по видам страхования, расчёт по требованиям и текущему состоянию.

- Анализ страхового портфеля. Определение тенденций страхового рынка, анализ собственной деятельности, прогнозирование дальнейшего развития, анализ вариантов возможных управленческих решений.

- Анализ финансового состояния компании. Выявление тенденций и взаимосвязей в показателях, анализ возможных вариантов развития.

- Ведение внутренней бухгалтерии. Расчет зарплат сотрудников компании, учет собственности и т.д.

Полная технология страхования предусматривает обработку больших и взаимосвязанных массивов данных:

- договоров страхования и перестрахования;

- страховых полисов;

- брокерских договоров;

- документов по зарплате страховых представителей;

- платежных поручений;

- кассовых ордеров и бухгалтерских проводок; D заявлений на выплату страхового возмещения;

- актов о страховых случаях и т.д.

Накопление и обработка информации происходит в различных подразделениях и службах страховой компании: бухгалтерии, отделах — финансово-экономическом, владельцев полисов, выплат, перестрахования, кадров, агентствах и пр.

Переход к автоматизированным информационным технологиям сопровождается изменением характера и качества управления, аналитическая работа менеджеров становится главной, формирует у них новые представления и приоритеты, превращает информацию в один из ключевых и реально доступных ресурсов компании, а дальнейшее развитие автоматизированных информационных технологий — в важный элемент ее стратегии.

Однако автоматизированные информационные технологии эффективны и рентабельны при существовании достаточно устоявшегося делопроизводства, ибо автоматизации подлежат только стабильные, подчиняющиеся известным правилам процессы. Если каждая рабочая ситуация уникальна, если исключения и поправки размывают и маскируют закономерности и правила, то попытки внедрения автоматизированных информационных технологий не дают ничего, кроме расходов средств и времени. Для страховых компаний это означает, что, прежде всего, должны быть разработаны и утверждены с расчетом на использование в течение достаточно продолжительного времени формы всех первичных и отчетных; документов, связанных со страхованием. От таких, например, как заявление на страхование, полис, договор страхования, акт о страховом случае, и до вида счетов прибылей и убытков бухгалтерского баланса.

Должны быть также тщательно продуманы, отлажены и документально оформлены в виде правил, инструкций и положений все рабочие процедуры. В частности, должно быть определено, кто, как, когда и на каких условиях подписывает полис от имени компании, как производятся расчеты с брокерами, как и кем производятся выплаты, кто и как оценивает ущерб и т.д. Должны быть описаны в инструкциях (а еще лучше — описаны и изображены на схемах) пути и условия движения всех документов, а если это документы финансового характера, то и движение денег. В совокупности такие схемы документопотоков позволят полностью проследить жизненный цикл каждого документа и проанализировать документооборот в компании, а затем и улучшить его — ускорить, упростить, а при необходимости дополнить или развить на базе новых технологических решений. Если эта работа не проведена, то разработка эффективной автоматизированной информационной технологии страховой компании становится практически невозможной.

Глава 2. Разработка регламента автоматизации

2.1 Автоматизированная информационная система страховой фирмы и технология её функционирования.

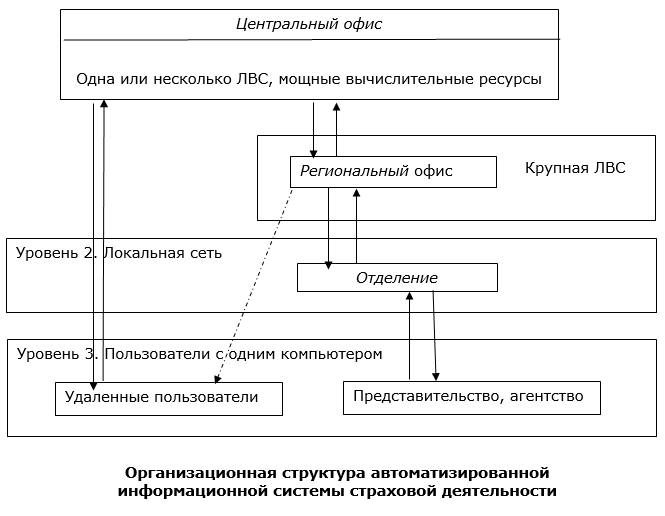

Информационное пространство фирмы, представляемое автоматизированной информационной системой обработки данных, подразделяется на составляющие его объекты. Выделим и охарактеризуем основные категории объектов и технологию их функционирования. Центральный офис страховой фирмы, или головная организация, как правило, имеет одну или несколько высокоскоростных локальных вычислительных сетей (ЛВС), объединенных друг с другом через высокопроизводительные мосты или маршрутизаторы. ЛВС можно рассматривать как информационный центр всей компании, включающий мощные вычислительные ресурсы — файловые серверы, системы управления базами данных и др. Особенностью ЛВС центрального офиса страховой компании является то, что в ее состав входит система централизованного мониторинга и управления как локальными, так и удаленными сетевыми устройствами, находящимися в филиалах [3].

Региональные офисы страховой компании (филиалы) — масштабные организации, нередко оснащенные собственными крупными ЛВС и мощными вычислительными системами, имеющими гарантированно надежную и достаточно скоростную связь. Для некоторых из них требуется круглосуточное высокоскоростное соединение с центральным офисом, что, как правило, обеспечивается специально выделенными каналами связи. Подключение, организованное таким способом, имеет заметно меньшую стоимость по сравнению с выделенным.

Отделения страховой компании, занимающиеся заключением договоров ОСАГО или КАСКО, имеют обычно небольшую локальную сеть, включающую несколько персональных компьютеров. Связь с региональным офисом происходит по заранее составленному расписанию в определенные часы, однако не исключается необходимость незапланированного срочного доступа.

Представительства или агентства страховой компании чаще всего оснащаются одним, реже несколькими компьютерами. Связь с отделениями происходит по мере необходимости и обеспечивается в течение всего дня.

Удаленные пользователи сети - инспекторы, агенты страховой компании, проверяющие, т. е. сотрудники, которые по долгу службы проводят рабочий день не в собственном офисе, а также руководители, находящиеся в командировке или отпуске, используют переносной компьютер с модемом. Сеанс связи удаленных пользователей страховой компании с ЛВС офисов чаще всего бывает непродолжительным и может устанавливаться в любое время. Основной особенностью организации информационного обеспечения АИС страховой компании является необходимость иметь полную базу данных по всем договорам ОСАГО и КАСКО компании за максимально длительный период. Это связано с тем, что при заключении нового договора с клиентом необходимо иметь полную информацию о его предыдущих страховках автотранспортных средств (наличие и характер выплат) и обеспечить просмотр всех связанных с этими случаями документов. Такая информация должна храниться в базе данных, постоянно обновляться и получать ее надо сразу после запроса. Так, при расчетах, например, ставки взноса или тарифа, необходимо изъять из базы данных необходимую статистику и выполнить расчетные действия по договорам страхования транспортного средства за существенно длительный прошедший период, при этом обработке подвергается каждый договор страхования транспортного средства. Рассмотрим взаимодействие структурных подразделений страховой организации, оказывающей услуги автострахования, в условиях автоматизации на примере рисунка 2.

Рисунок 2. Организационная структура автоматизированной информационной системы страховой деятельности.

Отсюда вытекает требование к полноте базы данных информационной системы центрального офиса. В остальных крупных подразделениях страховой компании (региональные филиалы, отделения) необходимости иметь базу данных всей компании нет, ибо в каждом из подразделений имеется база данных своих страхователей. Собственная база данных каждого подразделения страховой компании охватывает свое страховое поле, формируемое по территориальному принципу, поэтому пересечений по страхователям у одноуровневых подразделений нет. Необходимость запросов информации из всей базы компании возникает лишь при переезде страхователя либо, когда страхователем является крупная организация и ее подразделения расположены в более чем одном регионе.

Все рассмотренное позволяет выделить три уровня баз данных:

• центрального офиса — содержит информацию по всей фирме;

• регионального филиала — содержит информацию только по данному региону;

• отделения — содержат все данные по охватываемой им территории. Покажем, как взаимодействуют эти базы данных между собой.

Изначально информация возникает на уровне отделения страховой компании. Там ведется непосредственная, самая массовая работа по страхованию транспортных средств. Эта информация накапливается в течение дня или другого непродолжительного периода времени в базе данных отделения страховой компании и добавляется к уже имеющейся. При наступлении заранее определенного времени происходит автоматическая связь с компьютером регионального офиса страховой компании и совершается так называемая репликация баз данных.

Смысл репликации баз данных заключается в следующем: одна из двух баз выбирается «главной», она содержит в себе наиболее актуальные данные, а другая является «подчиненной» и получает копии информации из той, что назначена главной. Таким образом, две базы данных синхронизируют свое состояние, обновляют данные и согласовывают конфликты, если таковые возникли. Метод репликации реализован и осуществляется на уровне самих систем управления базами данных. Это стандартная и высокоэффективная процедура позволяет за достаточно небольшой по продолжительности сеанс связи привести две большие базы данных к идентичному состоянию, так как по линиям связи передаются только изменения, произошедшие в период начиная с предыдущего сеанса связи. Иными словами, для приведения в соответствие двух баз данных необходимо передать только информацию, полученную в течение дня, при периодичности сеансов связи — раз в сутки.

Действуя, таким образом, с каждым из отделений страховой компании, региональный филиал собирает информацию со всех подчиненных ему отделений в свою собственную базу данных. Это приводит к тому, что база данных регионального уровня пополняется автоматически, без постоянного участия страхового служащего и содержит полную информацию по всему региону. При этом данные, возникающие в процессе деятельности регионального офиса, работники страховой компании могут вводить в интерактивном режиме [9]. На рисунке 3 приведена структура распределения данных по объектам автоматизированной информационной системы страховой компании.

Рисунок 3. Структура распределения данных по объектам автоматизированной информационной системы страховой компании

Описанные объекты баз данных, справочников, пользователей автоматизированной информационной системы страховой компании являются носителями или источниками информации как таковой, но информация как статическая сущность не представляет собой особой ценности [10]. Ценность информации заключена в возможности получения ее для каких-либо нужд деятельности страховой компании. Обеспечить такую возможность доступа и сделать его эффективным (быстрым, надежным, защищенным, недорогим) должен сетевой комплекс страховой компании. Весь комплекс вычислительной сети можно разделить на две основные составляющие:

• сети конкретных структурных подразделений — филиалов страховой компании;

• сети, обеспечивающие связь между ними.

Для каждого подразделения страховой компании создается соответствующая именно его масштабу сеть с требованием предоставления должной эффективности доступа к внутренней информации. Такие сети должны быть достаточно скоростными, так как объем передаваемых внутренних данных может быть большим. Связь между отдельными филиалами страховой компании обеспечивает передачу значительно меньшего объема данных, потому, что в такой сети происходят запросы конкретной информации, а также сверка и передача изменений баз данных подразделений различных уровней.

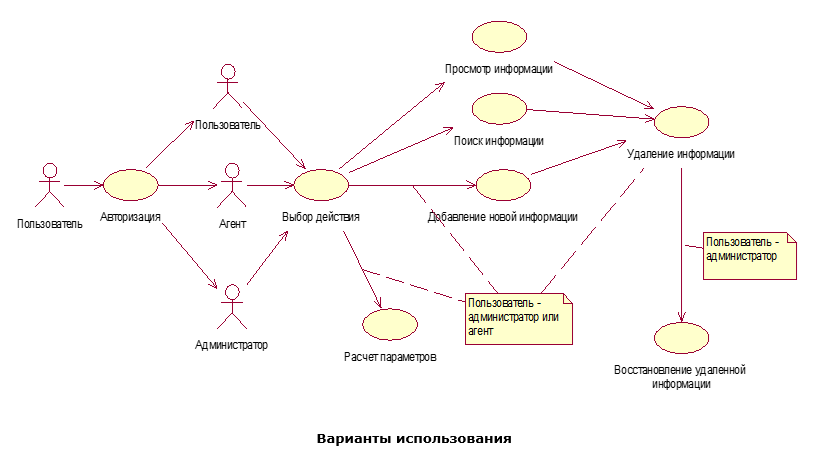

Рассмотрим диаграммы использования. Диаграмма использования (UseCase Diagram) – это диаграмма, описывающая функциональность информационной системы, которая будет видна пользователям системы [2].

Диаграмма Вариантов Использования является исходным концептуальным представлением или концептуальной моделью системы в процессе ее проектирования и разработки.

UseCase диаграмма используется для:

1. определения общих границ и контекста моделируемой предметной области на начальных этапах проектирования системы;

2. формулировки общих требований к функциональному поведению проектируемой системы;

3. разработки исходной концептуальной модели системы для ее последующей детализации в форме логических и физических моделей;

4. подготовки исходной документации для взаимодействия разработчиков системы с ее заказчиками и пользователями.

Проектируемая система представляется в виде множества сущностей или актёров, взаимодействующих с системой с помощью вариантов использования.

Варианты использования (прецеденты) и действующие лица (актёры) определяют сферу применения создаваемой системы (проекта). При этом варианты использования описывают все то, что происходит внутри системы, а действующие лица — то, что происходит снаружи.

Актёром может быть человек, техническое устройство, программа или любая другая система, которая может служить источником воздействия на моделируемую систему так, как определит сам разработчик [6].

Следует заметить, что вариант использования служит для описания сервисов, которые система предоставляет актеру. Иными словами, каждый вариант использования определяет некоторый набор действий, совершаемый системой при диалоге с актёром.

Рисунок 4. Диаграмма вариантов использования

При запуске приложения, пользователю предоставляется возможность авторизоваться для входа в систему. После входа в систему, определяется роль пользователя, на основе которой для него становится возможным определенный набор действий. После окончания работы с приложением, пользователь может покинуть приложение, возвратившись на страницу авторизации для того, чтобы дать возможность работать другим пользователям.

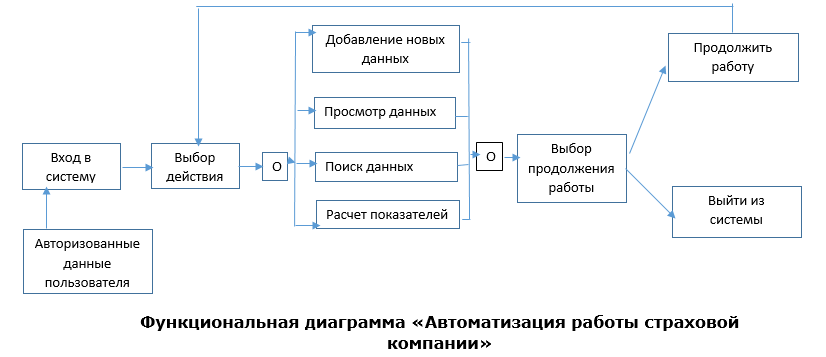

Специализированным средством для создания и разработки функциональных моделей систем является пакет BPwin. Модель в данном пакете представляется как совокупность SADT-диаграмм, каждая из которых описывает отдельный процесс как разделение его на шаги подпроцессы [8]. Рассмотрим диаграмму автоматизации документооборота автострахования на рисунке 5.

Рисунок 5. Функциональная диаграмма «Автоматизация работы страховой компании»

Для входа в систему пользователю предоставляется возможность произвести авторизацию. После успешного входа в систему пользователю предоставляется набор действий (добавление новых данных, просмотр, поиск данных, расчет показателей). После совершения очередной операции пользователь может выбрать следующую операцию либо выйти из системы. Для добавления новых документов в базу данных пользователю необходимо заполнить предлагаемую форму, после этого происходит проверка корректности данных, если данные корректны, происходит сохранение, если данные некорректны, то пользователь получит соответствующее сообщение. Для осуществления поиска необходимой информации пользователь должен заполнить форму данными, по которым будет производиться поиск. После этого происходит проверка корректности данных, если данные корректны, то результат поиска отобразится на экране, если данные некорректны, то пользователь получит сообщение, в котором будет описано какие данные и почему некорректны.

2.2 Автоматизация ведения договоров автострахования на примере ПО 1С:Предприятие

Целью проекта является автоматизация управления бизнесом страховой компании, усовершенствование контроля финансовых средств компании, ведение общехозяйственного учёта в соответствии с текущим бухгалтерским и налоговым законодательством. На данный момент существует программа 1С:Предприятие, которая в полной мере автоматизирует ведение договоров как страхования автотранспортных средств, так и ДМС, ОМС и прочих видов договоров. Данная программа включает в себя несколько модулей:

- 1С:Предприятие 8.0 «Управление страховой компанией»

- Модуль «Ортикон: Финансовые вложение в страховых компаниях»;

- Модуль «Ортикон: Калькулятор тарифов»;

- Модуль «Перенос данных из Континент: Страхование 7.7» в «1С:Управление страховой компанией 8»;

- Модуль «Ортикон: Управление филиальной сетью»;

- Модуль «Ортикон: Администрирование ПРОФ».

- 1С:Страховая бухгалтерия;

- Мобильный страховой офис.

1С:Предприятие 8.0 «Управление страховой компанией предназначен для комплексной автоматизации (ERP-система) деятельности страховой компании и позволяет автоматизировать работу всех подразделений компании в единой информационной базе. В программу включены следующие подсистемы: управление портфелем договоров страхования, сострахования; модуль ОСАГО; управление урегулированием убытков; управление портфелем договоров перестрахования; управление финансами; проведение расчетов страховых технических резервов; механизмы обмена данными и консолидация в единой распределенной базе данных.

Рассмотрим модуль ОСАГО подробнее. Он включает в себя ряд следующих возможностей:

- Возможность ввода всех необходимых реквизитов для расчета тарифов и формирования отчетности РСА и Минфина;

- Расчет премии в зависимости от реквизитов объекта страхования;

- Расчет бонус-малуса в зависимости от количества страховых случаев;

- Печатные формы;

- Отчеты и выгрузки для РСА;

- Неограниченное количество полисов и спецзнаков по одному договору;

- Возможность пролонгации договора.

Программный продукт «1С:Страховая бухгалтерия» предназначен для автоматизации ведения бухгалтерского и налогового учета в страховых организациях. Основные функциональные возможности конфигурации:

- Ввод договоров и дополнительных соглашений по страхованию, сострахованию, перестрахованию.

- Начисление премии по договору страхования (сострахования).

- Составление и отражение в учете акта комиссионного вознаграждения.

- Возмещение убытков (выплаты, возвраты) страхователя.

- Начисление договора перестрахования (премия, комиссия).

- Возмещение доли перестраховщика в убытках (выплаты, возвраты).

- Начисление страховых резервов.

Программный продукт «Мобильный страховой офис» позволяет автоматизировать процесс выписки полисов страховыми агентами, а также автоматизировать точки продаж страховых организаций и брокеров. Основные функциональные возможности программы:

- Конструирование страховых продуктов, включая настройку тарифной сетки;

- Ведение учета объектов страхования по типам с настройкой произвольного количества свойств;

- Возможность ввода договоров и дополнительных соглашений по страхованию;

- Ведение учета оплат;

- Учет БСО;

- CRM для точки продаж;

- Обмен данными.

1С:Предприятие 8.0 «Управление страховой компанией» является наиболее полноценным продуктом необходимым для управления страховой компанией. К тому же помимо основной конфигурации могут быть установлены функциональные модули: перестрахование; технические резервы; ОСАГО.

Данные модули позволяют автоматизировать основные участки управление бизнесом страховой компании, вести как регламентированный учёт в соответствии с принятыми нормативами, так и управленческий, в соответствии с передовыми практиками управления и организации страхового дела.

2.3 Перспективы автоматизации страхования автотранспортных средств и страхования в целом

Задачи, решаемые в филиалах страховой компании, предъявляют меньшие требования к общим структурным возможностям их локальной сети. Однако объемы предаваемых данных могут быть велики и необходимо также использовать сеть со смешанными скоростями передачи данных. Основой такой сети может служить коммутатор, осуществляющий связь с одним или несколькими серверами на скорости 100 Мбайт/с, а с концентраторами или рабочими станциями на скорости 10 Мбайт/с. Наиболее удобным как по простоте построения, так и по стоимости всей системы является использование сети Ethernet.

Сети отделений также строятся на базе Ethernet. Скорость в сети 10 Мбайт/с является вполне достаточной для тех задач, которые возникают в отделениях страховой компании. Накопленный в России опыт автоматизации страхового дела позволяет сделать вывод, что перевод работ страхования на автоматизированные информационные технологии происходит в основном в крупных страховых компаниях, обладающих серьезными материально-финансовыми ресурсами [7]. Но и здесь работы автоматизированы преимущественно на нижнем уровне управления — на рабочих местах специалистов. Уровни верхнего и среднего звена управления (руководителей филиалов, страховой компании) практически не автоматизированы (исключение составляет бухгалтерская деятельность страховой компании). Для дальнейшей автоматизации требуется развитие анализа страхового дела для всех видов страхования и уровней управления. Новая технология требует интеграции информационных процессов:

- привлечения высокопроизводительных программных средств разработки автоматизированных информационных систем страхового дела, таких как, Oracle Forms 4/5 (язык для создания экранных форм), Oracle Reports 2.5 (позволяет создавать отчеты различных форматов с использованием текстовых и графических объектов), Oracle Graphics 2.0 (позволяет строить приложения класса «мульти-медиа»), входящих в состав интегрированной системы разработки Developer 2000 фирмы «Oracle»;

- ориентации на использование архитектуры «клиент-сервер» в однородных и разнородных компьютерных сетях;

- реализации современного ведения страхового дела в режиме реального времени (следует отметить, что действительный режим реального времени обеспечивают только системы, использующие сетевую СУБД, основанную на архитектуре сервера баз данных — Clarion, Oracle, Paradox и т.д.);

- обеспечения возможности работы базы данных страховой компании в режиме «клиент — сервер» с взаимодействием с клиентом и сервером на языке запросов SQL, а для рабочих мест филиалов страховой компании обеспечения связи с сервером центрального отделения по линиям связи.

Стоит отметить, что западноевропейские страховые организации направляют на информатизацию примерно 1/5 всех расходуемых средств, причем треть этих средств расходуется на аппаратуру, треть — на программное обеспечение, треть — на обучение персонала. Для российских страховых компаний такие показатели пока не свойственны. Однако перспективы развития все же наметились.

Во-первых, налицо рост профессионализма и компетентности менеджмента российских страховых компаний, уровня понимания проблемы автоматизации и качества постановки ее целей и зад

Во-вторых, постепенно расширяется число официальных документов, регулирующих те или иные области деятельности страховых компаний — правила страхования, величину и порядок размещения страховых резервов, бухгалтерскую и страховую отчетность и т.д. Это создает предпосылки для постепенной унификации технологий работы российских страховых компаний.

В-третьих, под влиянием законодательных требований и ситуаций на рынке происходит формирование группы мощных в финансовом отношении страховых компаний, для которых становится доступной прогрессивная аппаратная база.

В-четвертых, происходит постепенное развитие самого страхового рынка, сглаживание различий между российским рынком страхования и рынком страхования европейских стран.

В-пятых, в нашей стране постепенно получают распространение средства разработки приложений типа клиент-сервер (SQL-Windows). Это дает возможность довольно быстро создавать и внедрять интегрированные системы страховой деятельности силами сравнительно небольших коллективов высококвалифицированных разработчиков.

Информационные технологии изменяют, и будут менять характер деятельности страховых корпораций. Очевидные изменения коснутся формирования автоматизированной, информационной среды. Поступление информации станет процессом, управляемым самим пользователем, благодаря возможности выбора необходимого интерактивного канала. Развитие средств коммуникации обеспечивает возможность общения с любым абонентом страхового процесса в любой точке земного шара при помощи цифровых средств передачи данных и видеоизображений, делает реальными перспективы внедрения электронного страхования.

В условиях электронного страхования станут иными структура и условия страхования. Страховые компании, специализирующиеся на определенном виде страхования, смогут работать не менее успешно, чем универсальные страховые корпорации, поскольку залогом эффективного бизнеса будет его мощная информационная поддержка.

Основой информационных коммуникаций будущего являются информационные магистрали. Сеть Internet уже представляет собой некоторый прообраз информационной супермагистрали. Перемещение сферы деловой активности человека в так называемое киберпространство приведет к изменению самого назначения персонального компьютера. Из вспомогательного инструмента он превратится в полномочного представителя, клиента страховой компании.

Очевидно, что для успешного формирования единого информационного пространства страховой деятельности необходима совместимость различных супермагистралей. Один из возможных подходов к этому — стандартизация электронного взаимодействия.

Страхование, являясь мощным фактором позитивного воздействия на экономику и страховой защиты юридических и физических лиц от случайных опасностей, основано на жесткой многоуровневой системе управления процессом страхования и нуждается в информационных услугах и поддержке. Процесс страховой деятельности предусматривает решение различных функциональных задач, от исполнения страховых договоров, отображения информации в АИС об их правовых и содержательных аспектах до формирования бухгалтерской и статистической отчетности, подготовки управленческих решений, что требует автоматизации трудоемких информационных процессов и вызывает необходимость в специалистах АИС, AИТ на всех уровнях страховой системы.

Особенности информационного обеспечения для решения функциональных задач в области страхования, территориального рассредоточения компаний, филиалов, АРМ специалистов, занимающихся страховой деятельностью, определили необходимость использования персонального компьютера и средств связи для информационного взаимодействия специалистов, работающих этой отрасли. Практика создания и применения AИТ в страховой деятельности подтверждает возможность эксплуатации распределенной информационно-вычислительной сети или многоуровневой сети с единой технологической платформой с общей информационной базой для взаимодействия как с файловым сервером, так и с другими сетевыми ресурсами [12].

Заключение

Исходя из текста курсовой работы, можно сделать вывод, что автоматизация не только документооборота, но и отрасли страхования в целом является необходимостью в настоящих условиях.

Автоматизация автострахования даст возможность страховой организации оставаться на плаву и получать прибыль за счет удобства оказания услуг посредством мобильных приложений, сети Интернет. В современных реалиях потребитель готов платить за свой комфорт, так сказать, за услугу, получаемую «не выходя из дома». Автоматизация деятельности страховых компаний в разрезе страхования транспортных средств, по большей своей части может подчиняться обобщенному регламенту автоматизации, а именно, различие будет лишь в виде договора (ОСАГО или КАСКО).

Следует отметить, что на данный момент страховые организации, занимающиеся автострахованием, оказывают услуги и по страхованию недвижимости, и по страхованию жизни, а также ОМС и ДМС. Отсюда следует вывод о необходимости разработки более обширного регламента автоматизации страхового документооборота, который включал бы в себя более широкий спектр договоров страхования.

На данный момент практически все страховые организации перешли к автоматизированной работе, и потребитель может получить услугу онлайн. Но данный переход имеет ряд проблем, например, большая загруженность сервера. Данная проблема является технической. До недавнего времени существовала проблема и юридического плана, когда электронный экземпляр договора ОСАГО или КАСКО не признавался действительным.

Список использованных источников

1 Федеральный закон от 25.04.2002 N 40-ФЗ (ред. от 02.12.2019) "Об обязательном страховании гражданской ответственности владельцев транспортных средств" (с изм. и доп., вступ. в силу с 01.01.2020); [Электронный ресурс]. - URL: http://www.consultant.ru/document/cons_doc_LAW_36528/

2 Антонов, В.Ф. Методы и средства проектирования информационных систем : учебное пособие / В.Ф. Антонов, А.А. Москвитин ; Министерство образования и науки Российской Федерации, Федеральное государственное автономное образовательное учреждение высшего профессионального образования «Северо-Кавказский федеральный университет». – Ставрополь : СКФУ, 2016. – 342 с. : ил. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=458663 (дата обращения: 08.03.2020). – Библиогр. в кн. – Текст : электронный.

3 Балдин, К.В. Информационные системы в экономике : учебник / К.В. Балдин, В.Б. Уткин. – 8-е изд., стер. – Москва : Дашков и К°, 2019. – 395 с. : ил. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=112225 (дата обращения: 09.03.2020). – Библиогр. в кн. – ISBN 978-5-394-03244-8. – Текст : электронный.

4 Годин, А.М. Страхование : учебник / А.М. Годин, С.В. Фрумина. – 3-е изд. – Москва : Дашков и К°, 2018. – 256 с. : ил. – (Учебные издания для бакалавров). – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=573180 (дата обращения: 03.03.2020). – Библиогр. в кн. – ISBN 978-5-394-02148-0. – Текст : электронный.

5 Жикун Чен, Технология Java Card ™ для смарт-карт: Архитектура и руководство программиста. Пер с англ. / Жикун Чен ; пер. И. Морозов ; пер. с англ. под ред. М. Смирнова, А. Гласман. – Москва : РИЦ Техносфера, 2008. – 342 с. : табл., схем. – (Мир программирования). – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=135425 (дата обращения: 09.03.2020). – ISBN 978-5-94836-143-7. – Текст : электронный.

6 Зюзьков, В.М. Программирование : учебное пособие / В.М. Зюзьков ; Министерство образования и науки Российской Федерации, Томский Государственный Университет Систем Управления и Радиоэлектроники (ТУСУР). - Томск : Эль Контент, 2013. - 186 с. : ил. - Библиогр. в кн. - ISBN 978-5-4332-0141-5 ; То же [Электронный ресурс]. - URL: http://biblioclub.ru/index.php?page=book&id=480616 (10.11.2018)

7 Крахоткина, Е.В. Технологии разработки Internet-приложений : учебное пособие / Е.В. Крахоткина ; Министерство образования и науки Российской Федерации, Федеральное государственное автономное образовательное учреждение высшего профессионального образования «Северо-Кавказский федеральный университет». - Ставрополь : СКФУ, 2016. - 124 с. : ил. - Библиогр. в кн. ; То же [Электронный ресурс]. - URL: http://biblioclub.ru/index.php?page=book&id=459070 (19.02.2020)

8 Маклаков, С.В. BPwin и ERwin: CASE-средства разработки информационных систем / С.В. Маклаков. – 2-е изд., испр. и доп. – Москва : Диалог-МИФИ, 2001. – 306 с. : табл., схем., ил. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=54754 (дата обращения: 09.03.2020). – ISBN 5-86404-128-9. – Текст : электронный.

9 Уткин, В.Б. Информационные системы и технологии в экономике : учебник / В.Б. Уткин, К.В. Балдин. – Москва : Юнити, 2015. – 336 с. – (Профессиональный учебник: Информатика). – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=119550 (дата обращения: 09.03.2020). – Библиогр. в кн. – ISBN 5-238-00577-6. – Текст : электронный.

10 Федунец, Н.И. Методы оптимизации : учебное пособие / Н.И. Федунец, Ю.Г. Черников. – Москва : Горная книга, 2009. – 376 с. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=229023 (дата обращения: 09.03.2020). – ISBN 978-5-7418-0557-2. – Текст : электронный.

11 Шапошникава, Л.В. Автострахование в России. Основные проблемы : монография / Л.В. Шапошникава. – Москва : Лаборатория книги, 2010. – 144 с. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=97302 (дата обращения: 01.03.2020). – ISBN 978-5-905865-65-7. – Текст : электронный.

12 Ясенев, В.Н. Информационные системы и технологии в экономике : учебное пособие / В.Н. Ясенев. – 3-е изд., перераб. и доп. – Москва : Юнити, 2015. – 560 с. : табл., граф., ил., схемы – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=115182 (дата обращения: 09.03.2020). – Библиогр.: с. 490-497. – ISBN 978-5-238-01410-4. – Текст : электронный.

- Презумпции и фикции в праве, особенности их классификации

- .История развития нотариата.

- Виды, формы и средства товарной информации

- Организационная культура и её роль в современных организациях (Теоретические основы организационной культуры и ее роли в современных организациях))

- Организационные структуры управления будущего. Методы построения организационных структур управления в перспективе.

- Органы местного самоуправления (Теоретические основы развития органов местного самоуправления в России))

- Анализ маркетинговой деятельности ООО «Медиа ресурс»

- Виды нотариальных действии в России

- Исследование корпоративной культуры на ОАО «Слонимский мясокомбинат»

- ИСТОРИЯ РАЗВИТИЯ НОТАРИАТА.

- Распределение и использование прибыли как источник экономического роста предприятий (Теоретические основы прибыли как источника экономического роста предприятий)

- Основные понятия теории мотивации