Общие основания назначения пенсии по старости (Анализ деятельности Пенсионного фонда РФ)

Содержание:

Введение

Создание в России пенсионной системы, соответствующей новым социально-экономическим условиям, является одной из наиболее сложных и важных задач. Создаваемая пенсионная система затрагивает интересы всего населения страны: и тех, кто уже получает пенсию (около 38 миллионов человек), и тех, кому она будет назначена в будущем. Именно этим объясняется повышенное отношение к ней.

Пенсия по старости – ежемесячная денежная выплата, производимая гражданам из числа лиц, не подлежавших обязательному пенсионному страхованию, достигшим установленного законом возраста, с целью предоставления источника средств существования, а застрахованным лицам – с целью компенсации или минимизации возможного риска изменения их материального или социального положения вследствие достижения установленного законом возраста, право на которую определяется в соответствии с условиями и нормами, предусмотренными законом.

Целью работы является комплексное исследование вопросов теории и практики назначения трудовой пенсии по старости в Российской Федерации.

Для достижения названной цели решены следующие задачи:

- дать определение пенсионному фонду в целом, изучив классификацию и историю.

- сформулировать определение понятия и функции трудовых пенсий по старости;

- выявить условия назначения досрочных трудовых пенсий по старости в связи особыми условиями труда;

- исследовать и выявить особенности определения размеров трудовых пенсий по старости, их назначения, перерасчета и корректировки.

Объектом исследования является совокупность общественных отношений, складывающихся в процессе назначения трудовых пенсий по старости.

Предметом исследования являются правовые нормы, регулирующие назначение пенсии трудовых пенсии по старости.

При написании работы использованы общенаучные методы системного анализа и обобщения нормативных, научных и практических материалов; частно-научный подход, сравнительного правоведения, логический, технико-юридический и др.

В качестве источников для исследования использованы труды ученых в области общей теории права и права социального обеспечения: Е.Г.Азаровой, Е.Б.Аниканова, В.С.Аракчеева, В.А. Бабкина, В.Г. Белякина, Ю.В. Воронина, В.П. Галаганова, К.Н. Гусова, М.Л.Захарова, Е.Е. Мачульской, В.Б.Савостьяновой, Н.И.Сапожниковой, Г.Б.Смирнова, Э.Г.Тучковой, С.Д. Чернышева, Л.И.Чижик, В.Ш. Шайхатдинова и др.

Информационную базу исследования составляют Конституция Российской Федерации, Федеральные законы, акты Президента и Правительства Российской Федерации, ведомственные нормативные правовые акты, материалы практики, в том числе судебной.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ХАРАКТЕРИСТИКИ ПЕНСИИ ПО СТАРОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1. Понятие, классификация и функции трудовых пенсий по старости в Российской Федерации

Слово «pension» с латинского означает платеж. Поэтому большинство исследователей, беря за основу это исходное начало и уточняя его, определяют пенсию как ежемесячную, т.е. регулярную, периодическую выплату, предоставляемую всем нетрудоспособным гражданам в денежной форме. Но это не всякий платеж, а платеж гражданину, т.е. физическому лицу, в связи с наступлением определенных обстоятельств в жизни – достижении соответствующего возраста, наступления инвалидности, в связи с длительной соответствующей профессиональной деятельностью и смертью кормильца.

В.С. Андреевым в 1965 году дано следующее определение пенсии – это ежемесячные выплаты алиментарного характера из фондов для нетрудоспособных граждан в случае старости, инвалидности, выслуги лет, потери кормильца, назначаемые в связи с прошлой общественно полезной деятельностью, в размерах, как правило, соизмеримых с получаемым ранее заработком. В этом определении подчеркнута ежемесячность выплат, указано условие предоставления пенсии – прошлая общественно полезная деятельность, отмечена соизмеримость этих выплат с прошлым заработком[1].

А.А. Карцхия в 1978 году дает следующие определения пенсии:

Это регулярная денежная выплата социально-алиментарного назначения, производимая лицам пожилого возраста, инвалидам и иным категориям граждан и их семьям в случаях, предусмотренных законом, из общественных фондов потребления в связи с их прошлой трудовой деятельностью, которая прекращена или заменена более легкой деятельностью по предусмотренной законом уважительной причиной; выплата, размер которой соизмеряется, как правило, с прошлым заработком. Данное определение имеет ряд недостатков: оно громоздко, вводит неопределенный термин «пожилой возраст», неточно указывает круг обеспечиваемых («и иным гражданам»).

Это ежемесячные денежные выплаты алиментарного характера, производимые из фондов для нетрудоспособных, которые занимались в течение установленного срока общественно полезной деятельностью и достигли определенного возраста, назначаемые пожизненно в размерах, соизмеримых с их прошлым заработком. Данное определение затрагивает лишь одну категорию обеспечиваемых и ничего не говорит о других[2].

В целом, следует отметить, что в 60-70е годы вопрос о понятии пенсии был интересен многим ученым.

Следует отметить, что в экономической литературе вопрос о понятии пенсии мало исследован, в отличие от юридической. Так, например, В.С. Аракчеев на основе признаков, вытекающих из действующего законодательства, предлагает следующее определение: пенсия – ежемесячная денежная выплата, производимая государством из Пенсионного фонда при наступлении у граждан пенсионного возраста, инвалидности, в случае потери кормильца, выслуги лет и при наличии других условий, установленных законодательством[3]. М. Л. Захаров понимает под пенсией ежемесячную денежную выплату, которая предназначена для материального обеспечения граждан, достигших пенсионного возраста, ставших инвалидами или длительное время занимавшихся определенной профессиональной деятельностью, а также нетрудоспособные граждане, потерявших кормильца[4].

По мнению Соловьева А.В., Орлова-Карба В.А.: «пенсия – это определенная часть заработной платы работника, которая в период его трудовой деятельности в обязательном (или добровольном) порядке отчислялась в виде страховых взносов в Пенсионный фонд для резервирования на будущие пенсионные выплаты, при наступлении нетрудоспособности по старости или другим причинам, предусмотренным законом»[5].

Большинство же экономистов дают следующее определение пенсии – это ежемесячная денежная выплата, предоставляемая нуждающемуся гражданину с целью его содержания по основаниям, на условиях, в размерах и порядке, предусмотренных законом.

В соответствии с ФЗ «О государственном обеспечении в Российской Федерации» от 15.12.2001 №166-ФЗ (ред. от 27.07.2014) пенсия – это ежемесячная государственная денежная выплата, право на получение которой определяется в соответствии с условиями и нормами, установленными настоящим Федеральным законом, и которая предоставляется гражданам в целях компенсации им заработка (дохода), утраченного в связи с прекращением федеральной государственной гражданской службы при достижении установленной законом выслуги при выходе на страховую пенсию по старости (инвалидности); либо в целях компенсации утраченного заработка гражданам из числа космонавтов или из числа работников летно-испытательного состава в связи с выходом на пенсию за выслугу лет; либо в целях компенсации вреда, нанесенного здоровью граждан при прохождении военной службы, в результате радиационных или техногенных катастроф, в случае наступления инвалидности или потери кормильца, при достижении установленного законом возраста; либо нетрудоспособным гражданам в целях предоставления им средств к существованию.

Согласно ФЗ «О страховых пенсиях в Российской Федерации» от 28.12.2013 №400-ФЗ (ред. от 29.06.2015) пенсия – это ежемесячная денежная выплата в целях компенсации застрахованным лицам заработной платы и иных выплат и вознаграждений, утраченных ими в связи с наступлением нетрудоспособности вследствие старости или инвалидности, а нетрудоспособным членам семьи застрахованных лиц заработной платы и иных выплат и вознаграждений кормильца, утраченных в связи со смертью этих застрахованных лиц, право на которую определяется в соответствии с условиями и нормами, установленными Федеральным законом.

Таким образом, обобщая вышеизложенное, в определение пенсии, нужно включить негосударственный пенсионный фонд, так как по мнению автора, данный институт наравне с государством участвует в пенсионной системе страны: пенсия – это ежемесячная денежная выплата, производимая государством из Пенсионного фонда и/или страховщиком из негосударственного пенсионного фонда гражданам, достигшими пенсионного возраста, ставшими инвалидами, а также нетрудоспособным гражданам, потерявших кормильцев.

Пенсии, получаемые гражданами Российской Федерации, могут быть классифицированы по ряду признаков. По основанию назначения пенсии подразделяются на государственные, трудовые и негосударственные.

Из содержания ФЗ «О государственном пенсионном обеспечении» от 15.12.2001 № 166-ФЗ[6] следует, что в России все пенсии разделены на две группы – трудовые пенсии и пенсии по государственному пенсионному обеспечению, различающиеся основаниями назначения, а также порядком определения размера пенсии.

Государственные пенсии назначаются в соответствии с Федеральным законом от 15.12.2001 № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации» и относятся к одному из следующих видов:

- пенсия за выслугу лет (назначается федеральным государственным гражданским служащим, гражданам из числа космонавтов и членам их семей, гражданам из числа работников летно-испытательного состава, военнослужащим);

- пенсия по старости (может назначаться гражданам, пострадавшим в результате радиационных или техногенных катастроф);

- пенсия по инвалидности (назначается военнослужащим, ставшим инвалидами в период прохождения ими военной службы, инвалидам Великой Отечественной войны, гражданам, пострадавшим в результате радиационных или техногенных катастроф);

- пенсия по случаю потери кормильца (назначается членам семей военнослужащих в случае их гибели, членам семей граждан, пострадавших в результате радиационных или техногенных катастроф);

- социальная пенсия (назначается нетрудоспособным гражданам: детям-инвалидам, сиротам, а также гражданам из числа малочисленных народов Севера)[7].

Трудовые/страховые пенсии по возрасту подразделяются на следующие дополнительные виды:

- срочные (назначаются гражданам, дожившим до установленного пенсионного возраста);

- досрочные (назначаются раньше, чем человек успевает достигнуть пенсионного возраста);

Также трудовые пенсии можно классифицировать по категориям получателей:

- пенсии, получаемые лично застрахованным лицом (срочные и досрочные пенсии по старости, а также пенсии по инвалидности);

- пенсии застрахованного гражданина, получаемые третьими лицами (пенсия в связи с утратой кормильца назначается нетрудоспособным иждивенцам умершего из числа близких родственников).

По срокам, на которые в РФ назначаются трудовые (страховые) пенсии, можно выделить такие их виды:

- бессрочные трудовые пенсии (пенсия по старости, пенсии по инвалидности назначаемые бессрочно выплачиваются до достижения инвалидом пенсионного возраста, после которого они начинают получать страховую или социальную пенсии по возрасту);

- трудовые пенсии, назначаемые на период нетрудоспособности/инвалидности (пенсии по инвалидности устанавливаются на срок, равный сроку инвалидности, установленному медицинской экспертизой;

- пенсии по потере кормильца устанавливаются либо до тех пор, пока иждивенец не достигнет трудоспособного возраста, либо бессрочно).

Кроме того граждане, вступившие в правоотношения с негосударственными пенсионными фондами (НПФ), получают дополнительные (негосударственные) пенсии за счет средств этих фондов в соответствии с Федеральным законом от 07.05.1998 № 75-ФЗ «О негосударственных пенсионных фондах»[8].

Следует остановиться на том, что пенсия многофункциональна. Поэтому выделим основные функции пенсии и их особенности.

Первая функция – воспроизводственная. Воспроизводство есть общественное производство, рассматриваемое как непрерывно повторяющийся процесс в неразрывной взаимосвязи с распределением, обменом и потреблением. Жизненный цикл воспроизводства человеческого капитала предполагает, что в каждый год своей жизни человек инвестирует в себя. Меры социальной защиты оказались наиболее подходящим инструментом, позволяющим улучшить характер воспроизводства рабочей силы в соответствии с потребностями экономики.

Иную природу и иное содержание имеет стимулирующая функция пенсии, тесно связанная со стимулирующей (мотивационной) функцией заработной платы. Поскольку пенсия, являясь частью цены труда, обычно пропорциональна заработной плате, а соответственно затраченному труду, ее стимулирующее воздействие на развитие общественного производства является определяющим. При этом стимулирующая функция заработной платы заключается в направлении интересов работников на достижение требуемых результатов труда вследствие связи размеров вознаграждения (и соответственно социальных расходов) с трудовым вкладом.

Таким образом, пенсии, наряду с иными социальными выплатами, совмещают воспроизводственную и стимулирующую функции и тем самым увеличивают производительность труда, поскольку у работников возникает уверенность в своей экономической обеспеченности после окончания трудовой деятельности.

Другая важная функция пенсии – социальная, способствующая реализации принципа социальной справедливости.

Социальное положение населения формируется как результат действия системы факторов, которые образуют общественные условия его существования и развития. Невозможно говорить о создании цивилизованного общества без соответствующих предпосылок формирования и дальнейшего поддержания динамически развивающейся эффективной системы социального обеспечения и вытекающего из нее устойчивого общественного (социального) положения людей и социальных групп. Кроме того, улучшение жизни людей, инвалидов и детей, потерявших кормильца, влияет на складывающуюся демографическую и любую другую жизненную ситуацию в стране. При этом каждый тип общества формирует и свой тип нормального социального положения. Последнее зависит от социальной защищенности, обеспечивающей минимизацией рисков, опасностей и неустойчивостей в связи с изменениями в экономике в целом и собственной жизненной ситуации в частности. Отсюда смысл этой функции – обеспечение необходимых условий существования каждого гражданина и устойчивости общества как целостного образования.

Таким образом, все присущие пенсии функции позволяют в совокупности правильно понять сущность и содержание пенсии, противоречия и проблемы, возникающие при совершенствовании государственных пенсионных систем.

1.2. Сущность и структура трудовых пенсий по старости в Российской Федерации

Трудовая пенсия по старости может состоять из следующих частей: базовой части; страховой части; накопительной части.

Порядок финансирования частей трудовых пенсий определяется Федеральным законом №167-ФЗ от 15.12.2001 (ред. от 13.07.2015) «Об обязательном пенсионном страховании в Российской Федерации».

Согласно ФЗ «Об обязательном пенсионном страховании в Российской Федерации» работодатель обязан перечислять в пенсионный фонд страховые взносы, на финансирование которых уплачивается до 20% от фонда заработной платы предприятия.

Эти взносы для граждан 1967 года рождения и моложе распределяются между тремя составляющими трудовой пенсии – базовой, страховой и накопительной:

Базовая часть (6% от размера зарплаты) – идет в федеральный бюджет и далее на выплату нынешних пенсий. Она не отражается и не сохраняется на лицевом (личном) счете будущего пенсионера.

Базовая часть пенсии предназначена для выплаты пенсий нынешним пенсионерам. Базовая часть имеет фиксированный законодательно определяемый размер, одинаковый для всех пенсионеров и не зависит от заработка, который получал пенсионер в прошлом. Эта часть трудовой пенсии подлежит индексации в зависимости от инфляции в стране.

Страховая часть (8% от размера зарплаты) – отражается на лицевом счете застрахованного лица как долг государства перед ним, но не сохраняется, а идет на выплату нынешних пенсий.

Страховая часть пенсии непосредственно зависит от размера заработной платы застрахованного лица, т.е. чем выше заработная плата, тем выше страховые платежи, следовательно, выше размер будущей пенсии. Взносы на ее финансирование поступают и суммируются на индивидуальных лицевых счетах застрахованных граждан и представляют собой пенсионные обязательства государства перед застрахованными лицами, при этом поступившие средства идут на выплату пенсий нынешним пенсионерам. Таким образом, на личных страховых счетах происходит накопление не самих средств, а обязательств государства перед гражданином. Накопленный объем полученных прав регулярно индексируется в том же темпе и в те же периоды, что и базовая часть трудовой пенсии. Информация о размере страховой части индивидуального лицевого счета доводится до сведения застрахованных граждан ежегодно.

Накопительная часть (6% от размера зарплаты) – отражается на лицевом счете застрахованного лица и сохраняется (инвестируется) в пользу застрахованного лица. В результате эта часть пополняется также за счет дохода от инвестирования накопленных средств.

Накопительная часть предназначены для инвестирования и получения дополнительного дохода в пользу будущего пенсионера. Средства, поступающие от работодателя, и доход, полученный от их инвестирования, учитываются Пенсионным фондом в специальной части индивидуального лицевого счета отдельно от пенсионных взносов, перечисленных на страховую часть трудовой пенсии. Владелец пенсионного счета вправе выбирать организацию, которая будет профессионально управлять этим капиталом.

ГЛАВА 2. ОСНОВАНИЯ И ПОРЯДОК ПРЕДОСТАВЛЕНИЯ ТРУДОВЫХ ПЕНСИЙ ПО СТАРОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1. Анализ деятельности Пенсионного фонда РФ в организации предоставления трудовых пенсий по старости в Российской Федерации

Пенсионный Фонд Российской Федерации – один из крупнейших и наиболее значимых социальных институтов России.

Согласно Положению о Пенсионном фонде Российской Федерации, утвержденному постановлением Верховного Совета Российской Федерации от 27 декабря 1991 года № 2122-1, руководство ПФР осуществляется Правлением и его постоянно действующим исполнительным органом - Исполнительной дирекцией ПФР[9].

Структура ПФР включает в себя Правление ПФР, которому подчиняются Исполнительная дирекция ПФР, Ревизионная комиссия ПФР и Информационный центр персонифицированного учета.

В структуре исполнительной дирекции ПФР имеются департаменты, управления, отделы, которые осуществляют свои функции по основным направлениям деятельности.

В структуру Управления входят:

- Руководство Управления/ начальник

- Специалисты при руководстве

- ведущий специалист по кадрам и делопроизводству

- ведущий юрисконсульт

- ведущий специалист по автоматизации

- отдел назначения, перерасчета, выплаты пенсий и оценки пенсионных прав застрахованных лиц

- клиентская служба

- финансово – экономическая группа

-отдел персонифицированного учета и взаимодействия со страхователями и застрахованными лицами

- административно – хозяйственная группа

- обслуживающий персонал.

Органы Пенсионного фонда Российской Федерации и его структурные подразделения работают в тесном взаимодействии со следующими структурами:

- региональными органами социальной защиты населения, осуществляющими непосредственное назначение и выплату пенсий получателям;

- Центральным банком РФ, через расчетно-кассовые центры которого Пенсионный фонд РФ осуществляет основной объем своих финансовых операций и в отделениях которого имеет свои счета;

- региональными отделениями Сбербанка РФ;

- федеральной службой почтовой связи, через отделения которой осуществляются выплаты пенсии.

Основная деятельность УПФР заключается в исполнении действующего законодательства:

- учет страховых средств, поступающих по обязательному пенсионному страхованию;

- назначение и выплата пенсий. Среди них трудовые пенсии (по старости, по инвалидности, по случаю потери кормильца), пенсии по государственному пенсионному обеспечению, пенсии военнослужащих и их семей, социальные пенсии, пенсии госслужащих;

- назначение и реализация социальных выплат отдельным категориям граждан: ветеранам, инвалидам, инвалидам вследствие военной травмы, Героям Советского Союза, Героям Российской Федерации;

- персонифицированный учет участников системы обязательного пенсионного страхования;

- взаимодействие с работодателями - плательщиками страховых пенсионных взносов;

- выдача сертификатов на получение материнского (семейного) капитала

- управление средствами пенсионной системы, накопительной частью трудовой пенсии, которое осуществляется через государственную управляющую компанию (Внешэкономбанк) и частные управляющие компании;

- реализация Программы государственного софинансирования пенсии.

ПФР имеет огромное влияние на экономику нашей страны, так как его главной целью является - обеспечить заработанный человеком уровень жизненных благ путем перераспределения и накопления средств во времени и в пространстве - где бы человек ни жил, он своим трудом и прошлыми социальными отчислениями гарантирует себе определенный прожиточный уровень в будущем. Пенсионный фонд РФ является объектом, необходимым для обеспечения функционирования федеральных органов власти и управления и решения общероссийских задач.

Основные задачи ПФР:

- целевой сбор и аккумуляция страховых взносов, а также финансирование расходов в соответствии с назначением ПФ РФ;

- организация работы по взысканию с работодателей и граждан, виновных в причинении вреда здоровью работников и других граждан, сумм государственных пенсий по инвалидности вследствие трудового увечья, профессионального заболевания или по случаю потери кормильца;

- капитализация средств ПФ РФ, а также привлечение в него добровольных взносов (в том числе валютных ценностей) физических и юридических лиц;

- контроль с участием налоговых органов за своевременным и полным поступлением в ПФ РФ страховых взносов, а также за правильным и рациональным расходованием его средств;

- межгосударственное и международное сотрудничество РФ по вопросам, относящимся к компетенции ПФ РФ, участие в разработке и реализации в установленном законом порядке межгосударственных и международных договоров и соглашений по вопросам пенсий и пособий.

Указом Президента РФ от 27 сентября 2000г. № 1709 «О мерах по совершенствованию управления государственным пенсионным обеспечением в Российской Федерации»1 предусмотрено:

1) закрепить за Пенсионным фондом РФ и его территориальными органами полномочия по выплате государственных пенсий;

2) рекомендовать органам исполнительной власти субъектов РФ заключить с Пенсионным фондом РФ соглашения о передаче территориальным органам Пенсионного фонда РФ полномочия по назначению и выплате государственных пенсий, материально-технической базы, обеспечивающей реализацию указанных полномочий, а также о переводе лиц, занимающихся вопросами назначения и выплаты государственных пенсий, на работу в территориальные органы ПФ РФ.

Пенсионные фонды − наиболее крупные из всех внебюджетных фондов по величине мобилизуемых ресурсов.

Из всех фондов, средства которых направляются на социальные цели, пенсионные фонды самые крупные; в развитых странах они достигают 50-60% объема всех средств, направляемых на социальные цели.

Управление финансами пенсионных фондов включает в себя:

- целевой сбор и аккумуляцию страховых взносов;

- финансирование выплаты пенсий;

- организацию работы по взысканию с работодателей и граждан сумм государственных пенсий по инвалидности вследствие трудового увечья, профессионального заболевания и т. п.;

- капитализацию средств пенсионного фонда (ПФ), а также привлечение в него добровольных взносов;

- контроль с участием налоговых органов за своевременным и полным поступлением страховых взносов в ПФ;

- организацию государственного банка данных по всем категориям плательщиков в ПФ;

- разъяснительную работу среди населения и юридических лиц по вопросам, относящимся к компетенции ПФ.

Пенсионные фонды имеют доходную базу и направления расходов, расписанные в виде бюджета.

Доходы пенсионного фонда формируются из следующих источников:

- страховых взносов работодателей;

- страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью;

- страховых взносов иных граждан;

- ассигнований из госбюджета;

- добровольных взносов.

Расходы пенсионного фонда направляются на следующие цели:

-

- выплату государственных пенсий;

- выплату пособий по уходу;

- оказание органами социальной защиты населения материальной помощи престарелым и нетрудоспособным;

- финансовое и материально-техническое обеспечение деятельности ПФ.

Основной источник формирования доходов ПФ — страховые платежи.

Ставка страховых платежей в пенсионные фонды различна в различных странах. Она определяется национальным законодательством и колеблется от 10 до 30%. При расчете облагаемой взносами в ПФ доходной базы предусматривается исключение некоторых доходов и выплат.

При определении доходов, облагаемых взносами в ПФ, как правило, исключаются:

- выходное пособие при прекращении трудового договора;

- денежная компенсация за неиспользованный отпуск;

- средний заработок, выплачиваемый в период трудоустройства гражданам, являющимся временно безработными;

- льготы, компенсации, материальная помощь.

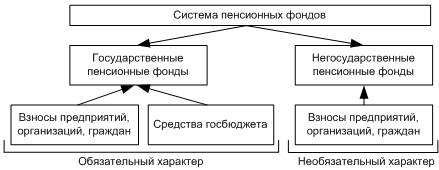

Система пенсионных фондов

Кроме государственных, в странах с развитой рыночной экономикой существует разветвленная система негосударственных пенсионных фондов (НПФ), которые формируются на добровольной коммерческой основе. За счет НПФ выплачиваются дополнительные пенсии, размеры которых могут быть значительны (рис. 2.1).

Рисунок 2.1. Организация пенсионных фондов

Основной принцип организации государственных пенсионных фондов - солидарность поколений.

Важное принципиальное отличие негосударственной пенсионной системы от государственной состоит в том, что здесь не применяется принцип солидарности поколений, а действует принцип долгосрочного индивидуального накопления пенсий.

Принцип солидарности доходов означает распределительный характер выплаты пенсий. Накопительный принцип означает, что получающий пенсию должен сам накопить ее. При наступлении пенсионного возраста участник негосударственного ПФ может сам начать получать ее сразу или по частям (по своему усмотрению). В фондах с установленными выплатами в момент заключения договора фиксируется размер будущей пенсии.

При организации негосударственных пенсионных фондов работает принцип долгосрочного индивидуального накопления будущей пенсии.

Негосударственные пенсионные фонды всю прибыль направляют в инвестирование, с целью роста пенсионных выплат[10].

Пенсионный Фонд Российской Федерации - один из крупнейших и наиболее значимых социальных институтов России.

Согласно Положению о Пенсионном фонде Российской Федерации, утвержденному постановлением Верховного Совета Российской Федерации от 27 декабря 1991 года № 2122-1, руководство ПФР осуществляется Правлением и его постоянно действующим исполнительным органом - Исполнительной дирекцией ПФР[11].

Структура ПФР включает в себя Правление ПФР, которому подчиняются Исполнительная дирекция ПФР, Ревизионная комиссия ПФР и Информационный центр персонифицированного учета.

В структуре исполнительной дирекции ПФР имеются департаменты, управления, отделы, которые осуществляют свои функции по основным направлениям деятельности.

Основная деятельность УПФР заключается в исполнении действующего законодательства:

- учет страховых средств, поступающих по обязательному пенсионному страхованию;

- назначение и выплата пенсий. Среди них трудовые пенсии (по старости, по инвалидности, по случаю потери кормильца), пенсии по государственному пенсионному обеспечению, пенсии военнослужащих и их семей, социальные пенсии, пенсии госслужащих;

- назначение и реализация социальных выплат отдельным категориям граждан: ветеранам, инвалидам, инвалидам вследствие военной травмы, Героям Советского Союза, Героям Российской Федерации;

- персонифицированный учет участников системы обязательного пенсионного страхования;

- взаимодействие с работодателями - плательщиками страховых пенсионных взносов;

- выдача сертификатов на получение материнского (семейного) капитала

- управление средствами пенсионной системы, накопительной частью трудовой пенсии, которое осуществляется через государственную управляющую компанию (Внешэкономбанк) и частные управляющие компании;

- реализация Программы государственного софинансирования пенсии.

ПФР имеет огромное влияние на экономику нашей страны, так как его главной целью является - обеспечить заработанный человеком уровень жизненных благ путем перераспределения и накопления средств во времени и в пространстве - где бы человек ни жил, он своим трудом и прошлыми социальными отчислениями гарантирует себе определенный прожиточный уровень в будущем. Пенсионный фонд РФ является объектом, необходимым для обеспечения функционирования федеральных органов власти и управления и решения общероссийских задач.

Основные задачи ПФР:

- целевой сбор и аккумуляция страховых взносов, а также финансирование расходов в соответствии с назначением ПФ РФ;

- организация работы по взысканию с работодателей и граждан, виновных в причинении вреда здоровью работников и других граждан, сумм государственных пенсий по инвалидности вследствие трудового увечья, профессионального заболевания или по случаю потери кормильца;

- капитализация средств ПФ РФ, а также привлечение в него добровольных взносов (в том числе валютных ценностей) физических и юридических лиц;

- контроль с участием налоговых органов за своевременным и полным поступлением в ПФ РФ страховых взносов, а также за правильным и рациональным расходованием его средств;

ПФР имеет огромное влияние на экономику нашей страны, так как его главной целью является - обеспечить заработанный человеком уровень жизненных благ путем перераспределения и накопления средств во времени и в пространстве - где бы человек ни жил, он своим трудом и прошлыми социальными отчислениями гарантирует себе определенный прожиточный уровень в будущем. Пенсионный фонд РФ является объектом, необходимым для обеспечения функционирования федеральных органов власти и управления и решения общероссийских задач.

2.2. Особенности и условия назначения трудовых пенсий по старости в Российской Федерации

Трудовая пенсия по старости может состоять из страховой и накопительной частей.

Трудовая пенсия по старости имеет ряд отличительных признаков по сравнению с другими выплатами по социальному обеспечению:

1) право на нее обуславливается трудовым стажем;

2) она предоставляется только лицам, достигшим установленного в законе возраста.

С учетом вышеперечисленных признаков можно сформулировать понятие трудовой пенсии по старости.

Трудовая пенсия – ежемесячная денежная выплата в целях компенсации гражданам заработной платы или иного дохода, которые получали застрахованные лица перед установлением им трудовой пенсии либо утратили нетрудоспособные члены семьи застрахованных лиц в связи со смертью этих лиц, право на получение пенсии определяется в соответствии с условиями и нормами, установленными законом.

К юридическим фактам, определяющим право на получение трудовой пенсии по старости, относятся:

- достижение общеустановленного пенсионного возраста:

- для мужчин – возраста 60 лет;

- для женщин – возраста 55 лет;

- наличие страхового стажа – не менее 5 лет.

- волеизъявление застрахованного лица, выраженное в письменной форме.

Страховой стаж – учитываемая при определении права на трудовую пенсию суммарная продолжительность периодов работы и (или) иной деятельности, в течение которых уплачивались страховые взносы в Пенсионный фонд РФ, а также иных периодов, засчитываемых в страховой стаж.

В страховой стаж включаются периоды работы и (или) иной деятельности, которые выполнялись на территории РФ при условии, что за эти периоды уплачивались страховые взносы в Пенсионный фонд РФ.

В страховой стаж также засчитываются:

- период прохождения военной службы, а также другой приравненной к ней службы, предусмотренной Законом Российской Федерации «О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, учреждениях и органах уголовно-исполнительной системы, и их семей»;

- период получения пособия по государственному социальному страхованию в период временной нетрудоспособности;

- период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более трех лет в общей сложности;

- период получения пособия по безработице, период участия в оплачиваемых общественных работах и период переезда по направлению государственной службы занятости в другую местность для трудоустройства;

- период содержания под стражей лиц, необоснованно привлеченных к уголовной ответственности, необоснованно репрессированных и впоследствии реабилитированных, и период отбывания наказания этими лицами в местах лишения свободы и ссылке;

- период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет.

Под волеизъявлением застрахованного лица, выраженным в письменной форме, понимается подача заявления с необходимыми документами. Днем обращения за трудовой пенсией (частью трудовой пенсии) считается день приема органом, осуществляющим пенсионное обеспечение, соответствующего заявления со всеми необходимыми документами. Если указанное заявление пересылается по почте и при этом к нему прилагаются все необходимые документы, то днем обращения за трудовой пенсией (частью трудовой пенсии) считается дата, указанная на почтовом штемпеле организации федеральной почтовой связи по месту отправления данного заявления.

Условия назначения трудовой пенсии по старости:

Право на трудовую пенсию имеют мужчины, достигшие возраста 60 лет, и женщины, достигшие возраста 55 лет.

Трудовая пенсия по старости назначается при наличии не менее пяти лет страхового стажа.

Согласно действующему пенсионному законодательству размер трудовой пенсии по старости складывается из страховой и накопительной частей трудовой пенсии по старости.

ГЛАВА 3. ОСНОВНЫЕ НАПРАВЛЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ ПРЕДОСТАВЛЕНИЯ ТРУДОВЫХ ПЕНСИЙ ПО СТАРОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ

3.1. Направления по улучшению предоставления трудовых пенсий по старости в Российской Федерации

В России в течение 10 лет проводились мероприятия, которые были направлены на усовершенствование пенсионной системы, по итогам которых достигнуты следующие итоги:

- создание объективных правовых и экономических предпосылок создания пенсионных прав будущих пенсионеров для получения трудовой пенсии на уровне международных норм;

- установление гарантированного минимального уровня материального обеспечения пенсионера не меньше величины прожиточного минимума пенсионера в субъекте России;

- восстановление утраченных в процессе рыночных реформ пенсионных прав, которые приобретены в советское время;

- увеличение среднего размера трудовой пенсии.

Так, средний размер трудовой пенсии по старости в России в 2012 г. составил 9805 руб. С 2002 г. он повысился в 6,6 раз в номинальном размере и более чем в 2,9 раза в действительности.

Соотношение трудовой пенсии по старости к прожиточному минимуму пенсионера постоянно увеличивалось и составило в 2002 г. – 109,1%, в 2007 году – 111,5% и в 2012 г. – 180,0%.

Коэффициент замещения трудовой пенсии по старости в 2002 г. составлял 33%, к 2007 г. он понизился до 26% из-за вызванного объективными причинами отставания от темпов роста заработной платы темпов индексации трудовой пенсии, а к 2012 г. повысился до 37,0% из-за целевого роста основной части трудовой пенсии в период 2008-2009 гг. и проведения в 2010 г. валоризации пенсионных прав за советский период.

Исходя из этого, данная пенсионная политика была направлена на обеспечение социально приемлемого материального уровня пенсионеров.

Вместе с этим в пределах пенсионной системы не достигнут нужный международным стандартам коэффициент замещения с обеспечением долгосрочной сбалансированности и финансовой устойчивости бюджета Пенсионного фонда России.

Причинами сложившегося положения являются внешние по отношению к пенсионной системе демографические и макроэкономические факторы, проявляющиеся:

- в изменении макроэкономических параметров – объемов и темпов роста ВВП, показателей производительности труда, структуры занятости, размере и инфляции заработной платы;

- в больших размерах скрытой заработной платы;

- в наличие большого количества рабочих мест, которые предусматривают досрочное пенсионное обеспечение;

- в увеличение продолжительности жизни;

- в высоком уровне смертности в трудоспособном возрасте.

Помимо этого, в пенсионной системе сохраняются значимые внутренние негативные факторы:

- остается неразрешенной проблема досрочных пенсий;

- не установлен уравновешенный тариф страховых взносов для самозанятых граждан;

- действуют тарифы, которые не позволяют в рамках данной модели в полной мере возмещать гарантированные государством и созданные застрахованными лицами пенсионные обязательства пред гражданами.

Накопительная составляющая пенсионной системы требует существенного совершенствования, в том числе в части, которая касается сформированных пенсионных прав и гарантий сохранности средств пенсионных накоплений, создания результативной системы контроля за инвестированием, а также увеличения перечня финансовых инструментов и институтов.

Так, увеличение уровня жизни пенсионеров замедлится и к 2030 г. средний размер трудовой пенсии по старости не достигнет 2,5 прожиточного минимума пенсионера, а коэффициент замещения трудовой пенсией по старости утраченного заработка будет неуклонно понижаться и составит 23,8%;

- недостаточности механизмов и способов создания приемлемого уровня пенсионных прав для высокодоходных и среднедоходных категорий граждан;

- отсутствию у работодателя стремления к принятию мер, которые направлены на улучшение условий труда;

- трансферт из федерального бюджета в пенсионную систему на период как минимум до 2030 г. будет более 2% ВВП.

Показатели пенсионной системы должны быть непосредственно увязаны с основными демографическими и макроэкономическими тенденциями в государстве.

Для достижения этих целей должно быть реализовано совершенствование главных институтов действующей пенсионной системы. Притом нужно обеспечивать преемственность и сохранить социальный страховой принцип работы этой системы, согласно которому трудовая пенсия представляет собой компенсацию заработной платы работника из-за утраты им трудоспособности в случаях наступления инвалидности, достижения пенсионного возраста и смерти кормильца.

Цель Стратегии пенсионного совершенствования в нашем государстве – определение задач и направлений по созданию в России социальной страховой пенсионной системы, которые обеспечивают:

- размер трудовой пенсии, адекватный среднему заработку работника, сложившейся у него в рабочий период не ниже конкретной продолжительности (коэффициент замещения не ниже 40%);

- долгосрочную актуарную уравновешенность бюджета пенсионной системы;

- подходящий уровень страховой нагрузки, которая существует в пенсионной системе, на экономику государству;

- размер пенсионных выплат не менее 2,6-3,1 прожиточных минимумов пенсионера.

Пенсионная система должна основываться на трехуровневой модели:

1 уровень – государственная пенсия (трудовая пенсия) в пределах публичной (государственной) системы обязательного пенсионного страхования, которая формируется за счет страховых взносов работников и работодателей, как в обязательную, так и в солидарную накопительную составляющую (обеспечивает коэффициент замещения не менее 42%). Для граждан, не исполнивших условия обязательного пенсионного страхования, сохраняются социальные пенсии, которые финансируются за счет средств федерального бюджета, притом они могут быть назначены лишь гражданам, которые постоянно проживают на территории России не менее 15 лет;

2 уровень – добровольная (корпоративная) пенсия, право на которую приобретается за счет дополнительных страховых взносов, которые уплачивают на основе коллективного и/или индивидуального трудового договоров или отраслевого тарифного соглашения;

3 уровень – добровольная (частная) пенсия, которая формируется за счет взносов, которые производятся физическим лицом в добровольном порядке в кредитную организацию, негосударственный пенсионный фонд либо страховую компанию.

Главными инструментами создания, осуществления и соблюдения конституционных прав граждан в сфере пенсионного обеспечения являются:

- параметрические изменения условий пенсионного обеспечения (требования к размеру страхуемого заработка, пенсионному возрасту и продолжительности трудового (страхового) стажа; ожидаемый период выплаты пенсии, к условиям осуществления пенсионных выплат и другие);

- бюджетно-тарифная политика, в том числе изменение показателей бюджета Пенсионного фонда России с учетом межбюджетных трансфертов федерального бюджета (урегулирование объемов профицита (дефицита) бюджетов);

- создание накопительной составляющей пенсионной системы, которая соотносима с показателями совершенствования экономики государства и финансового рынка в общем.

В этом случае нужно предложить вариант усовершенствования тарифно-бюджетной политики, изменения института накопительной составляющей пенсионной системы и досрочных пенсий, совершенствования корпоративного пенсионного обеспечения, создания системы управления обязательным пенсионным страхованием, пенсионных прав, а также совершенствования международного сотрудничества в пенсионной области.

Опыт за последние создание пенсионных накоплений показал много проблем накопительной составляющей пенсионной системы, главными из которых заключаются в следующем:

- в отсутствии результативных механизмов гарантий возвратности и сохранности пенсионных накоплений и, как итог, незаинтересованность работодателей и граждан в повышении пенсионными ресурсами и их накоплении;

- в несовершенстве регулирования и контроля накопительной составляющей пенсионной системы, не соответствующие уровню рисков и объему накоплений;

- в недостатке стимулов к усовершенствованию добровольного создания пенсионных накоплений;

- в больших издержках администрирования накопительной составляющей пенсионной системы (комиссия негосударственных пенсионных фондов и управляющих компаний составляет 1,5% стоимости чистых активов, что заметно больше уровня комиссии на развитых финансовых рынках (0,6 – 0,8%);

- в системной правовой коллизии, которая связана с организационно правовой формой негосударственных пенсионных фондов (данные правоотношения регулируются в публично-правовой плоскости – в пределах обязательного пенсионного страхования и не предусматривают получение прибыли, а накопительная составляющая состоит на договорных (гражданско-правовых) правоотношениях и создается для получения инвестиционного дохода).

На основании проведенного анализа проблемных вопросов, которые появились в процессе работы накопительной составляющей пенсионной системы предлагаются меры, которые направлены на ее последовательное изменение в систему негосударственного пенсионного обеспечения и добровольного пенсионного страхования в пределах договорных (гражданско-правовых) правоотношений. Притом предлагается учесть обязательный характер платежа работодателя в систему негосударственного пенсионного обеспечения и добровольного пенсионного страхования, функцию по его администрированию закрепить за Пенсионным фондом России с участием субъектов отношений по созданию накопительной составляющей пенсионной системы.

В данном случае предусматривается:

- внедрение системы гарантий сохранности средств пенсионных накоплений посредством повышения резервов негосударственных пенсионных фондов и собственного капитала, а также создания страховых фондов, фондов солидарной ответственности по аналогии со страхованием вкладов граждан в банковской сфере;

- увеличение транспарентности институтов, которые участвуют в создании пенсионных накоплений, внедрение каждый год раскрытия информации об их актуарной оценке;

- усовершенствование системы государственного контроля за созданием средств пенсионных накоплений: формирование эффективной системы контроля за инвестированием пенсионных накоплений при помощи введения качественных характеристик деятельности соответствующих стандартов их разумного поведения, установив контроль в рамках единого контролера за деятельностью негосударственных пенсионных фондов – Федеральной службы по финансовым рынкам;

- целевое налоговое стимулирование добровольного создания пенсионных накоплений;

- усовершенствование порядка создания активов и прав застрахованных лиц;

-усовершенствование организационной правовой формы негосударственных пенсионных фондов с целью обеспечения механизмов сохранности средств пенсионных накоплений, гарантий видимости деятельности негосударственных пенсионных фондов;

- расширение списка финансовых инструментов инвестирования пенсионных накоплений с включением в него муниципальных облигаций, российских депозитарных расписок, акций компаний, которые имеют стратегическое значение для России, инфраструктурных облигаций, которые имеют государственную гарантию.

3.2. Актуальные вопросы пенсионной реформы в России

В последнее время особое внимание граждан Российской Федерации занимает законопроект о повышении пенсионного возраста. Весной 2018 года Правительство объявило o старте новой пенсионной реформы в России, вторая начнёт реализовываться уже в 2019 году. Кто-то говорит, что пенсионная реформа пойдёт только на благо россиянам, другие отмечают, что плюсы все больше со стороны государства. Попробуем разобраться в плюсах и минусах пенсионной реформы, чтобы здраво оценивать сложившуюся ситуацию.

Обсуждаемые сейчас изменения кардинальным образом затронут все основные компоненты пенсионной системы. Из основных вопросов, которые будут решаться в ходе данной реформы, можно отметить следующие:

- повышение пенсионного возраста;

- внедрение добровольной накопительной системы (путем отмены действующей сейчас накопительной пенсии и замещением ее индивидуальным пенсионным капиталом - ИПК);

- нововведения в правилах выплаты накопительной части пенсии (НЧП) для тех, кому она будет назначена в 2019 году;

- отмена пенсионных баллов (бальной системы пенсионного обеспечения);

- увеличение роли корпоративных пенсий в уровне пенсионного обеспечения россиян,

- изменение системы досрочного выхода на пенсию.

Традиционная государственная пенсионная система, действующая в России и в странах Европы, - это страховая распределительная система. Точнее ее называть перераспределительной или солидарной, так как она сформирована на общности интересов поколений. В ней работающий платит за неработающего, точнее, работодатель, урезая зарплату работающему, зачисляет его пенсионный взнос в Пенсионный фонд.

Из ряда наиболее важных причин новой пенсионной реформы можно отметить следующие:

1) Продолжительность жизни россиян изменилась. Средняя продолжительность жизни граждан во времена установления в СССР текущих сроков выхода на пенсию (при достижении возраста 55 лет для женщин и 60 - для мужчин) была немногим больше 40 лет. Прогнозируемая средняя продолжительность жизни россиян на 2018 год составит 72,9 года [26].

2) Доля пенсионеров ежегодно возрастает в структуре населения. Росстат прогнозирует, что до 2030-го года количество трудоспособных граждан снизится на 4 млн. человек.

3) Средств в федеральном бюджете недостаточно для исполнения нацпроектов 2018-2024 годов. Правительству для их исполнения в расчете на 6 лет (до 2024 года) требуется найти где-то дополнительные 8 триллионов рублей (что представляет собой половину годового госбюджета) [26].

4) Фактически не работающая некоторое количество лет система накопительных пенсий. В 2014 году взносы на накопительную часть пенсии были впервые «заморожены» - то есть уже несколько лет все пенсионные отчисления работодателя за работника отправляются только в Пенсионный фонд на страховую пенсию и в систему пенсионных накоплений не попадают (то есть накопительная пенсия россиян уже несколько лет не формируется из их заработной платы).

Первый вопрос (он же наиболее острый), за решение которого Правительство взялось в 2018 году, - это повышение пенсионного возраста.

В июне 2018 года правительство предложило увеличить пенсионный возраст в России, законопроект о реформе внесен в Госдуму, его первое чтение запланировано на 19 июля. Документ предусматривает, что пенсионный возраст будут повышать поэтапно, начиная с 2019 года. Женщины будут выходить на пенсию в 63 года к 2034 году, мужчины - в 65 лет к 2028 г. [26].

Следует отметить, что во всех странах, где растет продолжительность жизни, увеличивают пенсионный возраст. Причем вне зависимости от того, какая принята пенсионная система. Россия - наверное, последняя страна, власти которой впервые намереваются повысить пенсионный возраст. По экономическим соображениям увеличивать возраст ухода на пенсию следовало еще 20 лет назад, но все эти годы власти боялись потерять в результате поддержки избирателей.

Все это так. Но верно и то, что все эти 20 лет наши власти не организовывали политических и экономических реформ, направленных на увеличение жизненного уровня населения. Наш авторитарный режим пошел на самоизоляцию России от развитого мира, в то время как власти Южной Кореи, Китая пытались сделать свои страны интересными для иностранных инвестиций, приносящих передовые технологии. У россиян нет стимула проявлять инициативу и предприимчивость, создавать новое, повышать производительность труда. Финансовая неустойчивость пенсионного обеспечения объясняется снижением размера единого социального налога, постоянно растущей задолженностью работодателей по страховой и базовой частям пенсии. За часть граждан работодатели не платят взносы, за часть вносят только частично.

В этих условиях каждая, вроде бы даже разумная, пенсионная реформа вызывает недовольства. Тем более, что большое количество россиян знает, что сегодняшние трудности с финансированием пенсий обусловлены не только с низким возрастом выхода на пенсию, но и с огромным числом льготных пенсионеров - военных, силовиков, депутатов.

Может произойти улучшение сбалансированности региональных бюджетов и бюджета страны в целом из-за уменьшения объема средств, которые расходуются на льготы пенсионерам.

ЗАКЛЮЧЕНИЕ

Общим и безусловным требованием для любой пенсионной системы является вопрос создания государством правовых, организационных и экономических условии, обеспечивающих сохранение (согласно общественному договору) приобретенных работниками прав на пенсию такого размера, который был бы приемлемым как для их получателей, так и для плательщиков взносов.

Вызов, перед которым в настоящее время стоит Россия в области реформирования пенсионной системы, заключается в необходимости создания принципиально иных институтов пенсионного обеспечения – призванных упразднить нищету, унижающую человеческое достоинство, и удовлетворяющих общество как по размерам пенсий, так и по механизмам их финансового обеспечения. Важно подчеркнуть, что формирование новой пенсионной системы призвано не только повысить уровень социальной защиты населения, но и восстановить уважение и доверие к государственным структурам власти, повысить социальное согласие в обществе, создать оптимальные пропорции в финансовых механизмах по само ответственности труд занятых граждан и солидарной ответственности всех социальных субъектов (работодателей, работников и государства) за материальное обеспечение по старости, болезни.

Установление государственных гарантий трудовых прав и пенсионного обеспечения дает возможность достижения адекватности материального положения работающего и его будущего содержания по завершении трудовой деятельности. В целях усиления мотивации к труду пенсионным законодательством устанавливается жесткая зависимость будущего размера пенсии от результатов работы в течение всего трудового периода деятельности человека, при этом снижаются ограничения с суммы заработка (дохода), учитываемого при определении размера пенсии.

Пенсионная реформа осуществлена в России в беспрецедентно короткий срок. Впервые идея о замене сложившейся российской пенсионной системы, основанной, как и в других развитых странах, на социальном страховании наемных работников, на принципиально иную индивидуально-принудительную накопительную пенсионную систему возникла в 2001 г.

Пенсионная реформа осуществлена без ее тщательной подготовки, проведения научных исследований, элементарного анализа последствий принятых управленческих решений, в условиях отрицательной ее оценки большинством специалистов, научной общественностью, многими депутатами и общественными организациями. Истинные цели реформы от общества скрыты.

В результате осуществления пенсионной реформы значительно сокращаются финансовые ресурсы, которые должны и могут направляться на выплату пенсий. При сохранении высоких налоговых платежей (взносов) застрахованных (т.е. работающих граждан), предназначенных на нужды пенсионного обеспечения, до 30% таких платежей фактически будут использоваться федеральной властью на другие, не пенсионные цели. Это негативно отразится на уровне пенсионного обеспечения, который и так недопустимо низок и не обеспечивает достойную жизнь старшего поколения и нетрудоспособных граждан.

Самым главным преимуществом, конечно, является возможность увеличить пенсии. Заявлено, что благодаря увеличению пенсионного возраста уровень жизни пенсионеров до 2030 года возрастет на треть и в среднем пенсии после увеличения пенсионного возраста возрастут на 1 тысячу рублей [27].

Однако, без негативных сторон, к сожалению, не обойтись. Например, будет происходить уменьшение располагаемых доходов в первые годы. Пенсии для многих семей стали одним из главных источников дохода. Если выход на пенсию будет отсрочен, большая часть семей не получат эти средства. Уменьшение располагаемых доходов влечет за собой и уменьшение потребительского спроса. Возникает нужда развития программ переобучения. Еще не выявлено смогут ли переучить людей пожилого возраста, если они захотят изменить профиль работы. Таких программ пока очень мало. Отсюда появляется проблема в трудоустройстве людей пенсионного возраста. Если люди в районе 60 лет потеряют работу, то их материальное положение может стать значительно хуже. Как известно, компании предпочитают устраивать на работу более молодых специалистов. Выплеск миллионов лиц в возрасте, (причем готовых работать за копейки) на рынок труда неминуемо приведет к увеличению безработицы и среди молодых.

Конечно, это негативно для экономики. Если доходы населения уменьшатся, то это повлияет на спрос со стороны населения. Это, в свою очередь, приведет к негативному эффекту для экономического роста.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

а) Нормативно-правовые акты

1. О мерах по совершенствованию управления государственным пенсионным обеспечением в Российской Федерации: Указ Президента РФ от 27 сентября 2000г. № 1709 // Собрание законодательства РФ, 02.10.2000, N 40, ст. 3936

2. О мерах по совершенствованию управления государственным пенсионным обеспечением в Российской Федерации: указ Президента Российской Федерации от 27.09.2000 N 1709 // Собрание законодательства РФ, 02.10.2000, N 40, ст. 3936.

3. По делу о проверке конституционности Указа Президента Российской Федерации от 27 сентября 2000 года N 1709 "О мерах по совершенствованию управления государственным пенсионным обеспечением в Российской Федерации" в связи с запросом группы депутатов Государственной Думы": Постановление Конституционного Суда РФ от 25.06.2001 N 9-П // Собрание законодательства РФ, 02.07.2001, N 27, ст. 2804

4. О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования: федер. закон от 24.07.2009 N 212-ФЗ // Собрание законодательства РФ, 27.07.2009, N 30, ст. 3738

5. О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений (с изм. и доп., вступ. в силу с 01.01.2015): федер. закон от 30.04.2008 N 56-ФЗ // Собрание законодательства РФ, 05.05.2008, N 18, ст. 1943

6. О государственной гражданской службе Российской Федерации: федер. закон от 27.07.2004 N 79-ФЗ // Собрание законодательства РФ, 02.08.2004, N 31, ст. 3215.

7. Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования: федер. закон от 01.04.1996 N 27-ФЗ (ред. от 01.12.2014) // Собрание законодательства РФ", 01.04.1996, N 14, ст. 1401

8. О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, и членов их семей: Закон РФ от 12.02.1993 N 4468-1// Ведомости СНД РФ и ВС РФ, 04.03.1993, N 9, ст. 328.

9. Об утверждении Правил компенсации расходов на оплату стоимости проезда пенсионерам, являющимся получателями трудовых пенсий по старости и по инвалидности и проживающим в районах Крайнего Севера и приравненных к ним местностях, к месту отдыха на территории Российской Федерации и обратно: Постановление Правительства РФ от 01.04.2005 N 176 //Собрание законодательства РФ, 11.04.2005, N 15, ст. 1340

10. О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях: Закон РФ от 19.02.1993 N 4520-1 (ред. от 31.12.2014) // Российская газета. - N 73. - 16.04.1993

11. О трудовых пенсиях в Российской Федерации: Федеральный закон от 17.12.2001 N 173-ФЗ (ред. от 28.12.2013, с изм. от 04.06.2014) // Собрание законодательства РФ, 24.12.2001, N 52 (1 ч.), ст. 4920.

12. О государственном пенсионном обеспечении в Российской Федерации: Федеральный закон от 15.12.2001 N 166-ФЗ (ред. от 21.07.2014) // Российская газета, N 247, 20.12.2001.

13. Конвенция Международной Организации Труда № 102 о минимальных нормах социального обеспечения, Женева, 4 июня 1952 г.

14. «Об обязательном пенсионном страховании в Российской Федерации: Федеральный закон от 15.12.2001 N 167-ФЗ // "Собрание законодательства РФ", 17.12.2001, N 51, ст. 4832

15. Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ // Парламентская газета, N 2-5, 05.01.2002

16. "Об оплачиваемых учебных отпусках" Рекомендация N 148 Международной организации труда // 59-ая сессия Генеральной конференции МОТ, г. Женева, 24.06.1974

б) Литература

17. Мошенский С. З. Рынок ценных бумаг: трансформационные процессы. — М.: Экономика, 2010. — С.114

18. Андреев, В.С. Право социального обеспечения в СССР / В.С. Андреев. — М., Юрид. лит., 1980. — 311 с.

19. Карцхия, А.М. Пенсии по возрасту / А.М. Карцхия. — М.: Юрид. лит., 1978.

20. Аракчеев, В.С. Пенсионное право России / В.С. Аракчеев. - СПб.: Изд-во «Юридический центр Пресс», 2003. - 351 с.

21. Захаров М. Л., Севастьянова В. Б., Тучкова Э. Г. Комментарий к новому пенсионному законодательству (постатейный комментарий к Федеральным законам «О трудовых пенсиях в Российской Федерации», «О государственном пенсионном обеспечении в Российской Федерации»). М.: ООО «ТК Велби», 2002

22. Право социального обеспечения : учебник для бакалавров / под ред. В. Ш. Шайхатдинова. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2013. — 654 с. — Серия : Бакалавр. Базовый курс.

23. Иванова Р.И., Тарасова В.А. Предмет и метод советского права социального обеспечения // Советское государство и право. - М.: Наука, 1978, № 8. - С. 31-38

в) Электронные и Интернет-ресурсы

24. Что нужно знать про новый закон о пенсиях. [Электронный ресурс]. -Режим доступа: URL: http://www.pfrf.ru/opendata/.(дата обращения: 29.07.2019)

25. Показатели системы пенсионного и социального обеспечения Российской Федерации. [Электронный ресурс]. - Режим доступа: http://www.pfrf. ru/opendata/. (дата обращения: 29.07.2019)

26. Бюджеты Пенсионного фонда РФ: [Электронный ресурс]. - Режим доступа: http://www.pfrf.ru/info/order/budzhet_pfr/ (дата обращения: 29.07.2019)

27. Дефицит бюджета в части накопительной пенсии: [Электронный ресурс]. - Режим доступа: https://ria.ru/economy/20170921/1505250751.html (дата обращения: 29.07.2019)

28. Кудрин назвал повышение пенсионного возраста неизбежным: [Электронный ресурс]. - Режим доступа https://profile.ru/economics/item/124598-kudrin-nazval-povyshenie-pensionnogo-vozrasta-neizbezhnym (дата обращения: 29.07.2019)

29. Прогноз распределения населения России по основным возрастным группам на период до 2030 г. (в % на начало года): [Электронный ресурс]. - Режим доступа: //www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/population/demography (дата обращения: 29.07.2019)

30. Трудовые ресурсы России: [Электронный ресурс]. - Режим доступа: http://www.vsemirnyjbank.org/ru/country/russia (дата обращения: 29.07.2019)

31. Федеральный закон от 03.10.2018 N 350-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам назначения и выплаты пенсий": справочно- правовая система «Консультант Плюс» [Электронный ресурс]. - Режим доступа: http://www.consultant.ru (дата обращения: 29.07.2019)

32. Пенсионная реформа и демографическая ситуация в РФ // Общественные и экономические науки. Студенческий научный форум: электр. сб. ст. по мат. XII междунар. студ. науч.-практ. конф. № 1(12). URL: https://nauchforum.ru/archive/SNF_social/1(12).pdf (дата обращения: 29.07.2019)

- Понятие и виды трудового стажа (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПОНЯТИЯ ТРУДОВОГО СТАЖА В РОССИЙСКОЙ ФЕДЕРАЦИИ))

- Особенности кадровой стратегии торговых организаций (Понятие кадровой стратегии, признаки, характеристики персонала)

- Основные функции в системе менеджмента (на примере АО «АРИА-АиФ»)

- Государственная социальная помощь (социальной СОДЕРЖАНИЕ военную СОЦИАЛЬНОЙ текущего ПОМОЩИ))

- Россия на международном валютно-финансовом рынке ( Международные валютные отношения и их влияние на экономику Российской Федерации))

- Проектирование организации (Элементы организационного планирования)

- Лексические и грамматические различия британского и американского английского

- Языковые и внеязыковые аспекты перевода

- Роль мотивации в поведении организации (Главные категории мотивации карьеры))

- Развитие творческих способностей дошкольников в условиях театрализованной деятельности (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИССЛЕДОВАНИЯ ПРОБЛЕМЫ РАЗВИТИЯ ТВОРЧЕСКИХ СПОСОБНОСТЕЙ СТАРШИХ ДОШКОЛЬНИКОВ))

- Корпоративная культура в организации

- Сходство и отличие требований права и морали»