Определение, основные задачи, функции бухгалтерского учета (История развития бухгалтерского учета)

Содержание:

Введение

Бухгалтерский учет имеет собственный предмет и метод исследования. Определение предмета, а также метода бухгалтерского учета дает возможность установить его суть и различие с другими дисциплинами.

Содержание предмета бухучета раскрывается в экономической сути учитываемых объектов.

Объектами бухучета являются имущество предприятия, его обязательства и действия, осуществляемые по ходу финансово-хозяйственной деятельности.

Объекты бухучета подразделяются на 3 взаимосвязанных раздела: имущество предприятия по составу и распределению; имущество организации в зависимости от источников образования этого имущества (собственные либо заемные обязательства); хозяйственная деятельность и ее результаты, которые получаются в сферах снабжения, производственных процессов и продажи. Поэтому предмет бухучета делится на 3 аналогичные раздела, включающие конкретные типы имущества. В том числе, имущество в зависимости от состава и размещения - внеоборотные и оборотные ресурсы, имущество по источникам возникновения (собственные и кредитные обязательства) — капитал, а также резервы и долгосрочные и краткосрочные обязательства; хозяйственные операции и результаты этих операций — снабжение, изготовление, продажа и финансово-экономические результаты.

В то же время, метод бухгалтерского учета подразумевает под собой совокупность способов либо приемов, с помощью каких непрерывно изучается и подытоживается хозяйственная деятельность предприятия.

1.Сущность бухгалтерского учета, его становление и метод

1.1.История развития бухгалтерского учета.

[1]Бухучет зародился в период итальянского Ренессанса. Изобретение двойных записей стало толчок для дальнейшего формирования частного капитала, который создал благосостояние для жизни, а также творчества человеческого общества. Метод двойной записи возник в 13-14в., использовали его в некоторых городах Северной Италии.

Основоположником систематизированного учета стал монах Лука Пачоли, который создал свой великий труд «Трактат о счетах и записях», где он разъясняет суть учетных записей. Данная книга актуальна и сейчас. Последователи Пачоли распространили применение бухучета в различных отраслях: А. Казанова (1558г.) - кораблестроение, Д.А.Маскетти (1610г.) – промышленная сфера, Л. Флори (1636г.) - государственные организации и прочие. Первое общество бухгалтеров было образованно в Венеции в 1581году.

В России бухучет как наука получил развитие в XIX в. Его основоположниками были К.И. Арнольд, И.Н. Ахметов, Э.А. Мудров. К.И. Арнольд был первым преподавателем бухучета в Москве; И.Н. Ахметов – служащий торговой фирмы в Петербурге; Э. Мудров – преподаватель математики в Олонецкой гимназии.

Первые учебники по бухучету возникли в России в XIX веке. К. Кларк в соавторстве с В. Немчиновым в 1831 г. издают пособие «Счетная наука»; П. Рейнбот – преподаватель из Санкт-Петербурга – в 1866 г. издает «Полный курс коммерческой бухгалтерии по простой и двойной системам», который состоит из теории и практики; в 1883 году А. Прокофьев, московский преподаватель публикует «Курс двойной бухгалтерии», в 1906 году в Санкт-Петербурге вышла публикация И. Максимова посвященная счетоводству, его историческому развитию и значению. Дальнейшее развитие бухучета как науки нашло отображение в работах видных исследователей ХХ века.

Это позволяет рассматривать бухучет как науку, имеющую свой предмет, а также метод.

Предметом бухучета является упорядоченная и имеющая строгий регламент информационная система, отражающая комплекс имущества по составу, а также размещению, обязательства, хозяйственные операции либо результаты деятельности организации в стоимостном выражении для выполнения намеченных планов.

В зависимости от первого признака имущество организации подразделяют на два типа: внеоборотные и оборотные средства.

Внеоборотные средства состоят из основных средств, нематериальные средств, оборудования к установке, инвестиций во внеоборотные активы, вложения в вещественные ценности, иные внеоборотные средства. Внеоборотные резервы используются в деятельности предприятия длительное время, то есть более одного года. Отдельные из них отличаются еще и тем, что подвержены износу и переносят свои издержки на производственный продукт

1.2.Цели бухучета его ключевые методы и приемы.

Метод бухучета развивался параллельно с развитием производства и производственных отношений. В прошлом учет отображал простые записи прихода, а также расхода отдельных ценностей, но в последующем он стал целостной системой способов отражения явлений хозяйственной жизни.

Единой научно-методической основой бухучета, как и всех иных экономических наук, считается метод диалектического познания.

Научная суть диалектического метода познания в бухучете проявляется в виде общего подхода к проявлениям хозяйственной жизни, к познанию путем отражения этих явлений, а также обобщения информации о собственности, обязательствах и хозяйственных мероприятиях в их единстве и взаимозависимости.

Наряду с этим теория и практическая деятельность доказывают, что каждая научная дисциплина имеет свои особые методы подхода для исследования и познания собственного предмета. Точно также есть свой метод и у бухучета. Он располагает собственными специфическими приемами, обусловленными его предметом, целями, стоящими перед ним, и требованиями, которые предъявляются к бухучету.

Эти приемы составляют методологическое основание практики организации и проведения бухгалтерского учета и подготовки бухгалтерской отчетности. Они дают возможность осуществлять бухучету его главные функции в режиме управления деятельностью предприятия: контрольную, информационную (информационной), обратной взаимосвязи, аналитическую и др. При помощи метода исследуются, осознаются и анализируются факты деятельности организации.

Тем самым, метод бухучета – это совокупность приемов, обеспечивающих сплошное, непрерывное, а также документальное отражение фактов деятельности организации для познания содержания этих фактов и осуществления руководства ими в процессе оборота средств.

Отдельные приемы бухгалтерского учета представляют собой элементы его метода либо основные методологические приемы, а также правила. К ним принадлежат: документация, инвентаризация, бухгалтерское сальдо, система счетов, а также двойная запись, оценивание, калькуляция, отчетность.

Цель бухучета – это последовательное принятие на учет поступающей документации с дальнейшим ее применением в определенных целях, а также с целью отображения объективных данных в регистрах бухгалтерского учета.

1 Документация — это первичное регистрирование хозяйственных операций посредством документов в момент, а также в местах их осуществления.

Обязательным условием отражения деятельности организации в системном бухучете является оформление первичными документами, обладающими конкретными характеристиками и отвечающими надлежащим требованиям, предъявляемым к этим документам. Документ — это создание в установленном порядке подтверждения о совершении хозяйственной процедуры.

2 Инвентаризация — метод проверки соответствия фактического присутствия имущества в натуре показателям бухгалтерского учета. Инвентаризация осуществляться с целью обеспечения правильности показателей бухгалтерского учета, а также сохранности имущества предприятия. Инвентаризации подвергаются основные средства, ТМЦ, незавершенное производство и строительство, денежные средства и др.

Инвентаризация осуществляется в установленные сроки, в случае смене материально ответственных должностных лиц, по требованию органов следствия и т.п. Инвентаризация дает возможность выявить недостачи, хищения, ошибки, которые были допущены в бухучете.

3 Бухгалтерский баланс — метод экономической группировки и создания итоговой информации об имуществе предприятия по составу, распределению и источникам их возникновения в денежной оценке на определенное число.

4Система счетов. Система двойной записи. Счета бухучета предназначены для группировки, учета и контроля факта присутствия и движения хозяйственных активов и их источников. Для каждого вида хозяйственных активов и их источников создается отдельный счет.

Сумма хозяйственных действий в бухучете отражается в счетах два раза: по дебету и кредиту. Это получило название двойной записи.

5. Оценка — способ денежного отражения средств организации или ее источников. Реальность, а также правильность оценки имущества предприятия и ее источников важно для проектирования всей системы бухучета. В основе оценки собственности лежат реальные затраты, которые выражены в денежной форме.

6. Калькуляция — это метод группировки затрат и расчета себестоимости единицы производимых товаров, выполненных работ, покупаемых материальных ценностей.

7 Отчетность - это система данных, характеризующих производственно-хозяйственную и финансово-экономическую деятельность организации за конкретный период времени. Показатели отчетных документов используются для анализа экономического состояния организации, подготовки, объяснения и соответствующих решений и другие.

Отчетными документами представляются сведения по составу активов, источники активов, о структуре финансово-экономических результатов, использовании дохода, движении фондов и другие.

1.3.Основные статьи формирования имущества.

Основные средства

[2]К основным средствам как совокупности материальных и вещественных ценностей, которые используются как средства труда при изготовлении продукции, выполнении работ либо оказании услуг, либо в целях управления организацией в ходе периода, превышающего двенадцать месяцев, либо обычного операционного периода, если он превышает двенадцать месяцев, относятся здания сооружения, рабочие и машины и оборудование, приборы для измерения и регулирования и, вычислительная техника, автотранспортные средства, инструмент, производственный либо хозяйственный инвентарь, рабочие и продуктивные животные, многолетние насаждения и прочие средства.

Основными средствами являются также капитальные инвестиции в улучшение земель (оросительные и другие работы по мелиорации) и в объекты аренды основных средств.

Капвложения в насаждения, улучшение земель вводятся в состав основных активов ежегодно в сумме издержек, относящихся к принятым за отчетный год в использование площадям, независимо от момента окончания всего комплекса дел.

В составе основных активов учитываются находящиеся во владении организации земельные участки, природные объекты (вода, недра и прочие ресурсы природы).

Законченные капвложения в арендованные объекты основных активов причисляются организацией – арендатором к собственным основным средства в размере фактических производственных расходов, если иное не оговорено договором аренды. Стоимость таких средств организации погашается посредством начисления амортизации в процессе их полезного применения.

Не являются основными активами и учитываются в составе активов в обороте предметы, имеющие срок полезного использования меньше 12 месяцев.

Следовательно, основные средства применяются в деятельности организации длительный промежуток времени, не изменяя своего вида, изнашиваются частями, на протяжении нормативного срока службы путем переноса собственной стоимости на стоимость созданного продукта, т.е. посредством начисления амортизации. По характеру и предназначению в хозяйственной деятельности активы подразделяются на основные активы: производственного либо непроизводственного значения. Основные активы производственного значения непосредственно участвуют в производственной деятельности (производственные здания, сооружения, машины и т.д.). Основные активы непроизводственного значения не участвуют в производстве организации, а применяются в культурно-бытовой сфере предприятия (дома культуры, прачечные, детские сады и прочие).

Пo степени применения основные средства делятся на те, которые находятся:

1) в использовании;

2) в запасе;

3) в стадии достройки, дооснащения, реконструкции и частично устранения;

4) на консервации.

По имеющимся правам на объекты основные активы подразделяются на:

1)объекты, принадлежащие организации по праву;

2)объекты, которые находятся у организации в управлении или ведении;

3)объекты, которые были получены организацией на условиях аренды.

Нематериальные активы

Нематериальными активами, используемыми в деятельности на протяжении периода, который превосходит 12 месяцев, а также приносит доход, являются:

А) исключительное право на открытие, изобретение, промышленный образец, модель;

Б) исключительной право на программы к ЭВМ, базы данных;

В) исключительное право на товарный знак, наименование места возникновения товаров и другие.

Кроме этого, к нематериальным средствам могут относиться расходы организационного характера.

Стоимость объектов нематериальных средств погашаются по начислению амортизации в течение установленного периода их полезного применения.

Характерными особенностями нематериальных средств являются:

1) отсутствие материальной и вещественной структуры;

2) применение в течение длительного периода (более 1-го года);

3) способность приносить доход в интересах организации;

4) высокий уровень риска в отношении вероятных доходов в дальнейшем от использования нематериальных активов.

Нематериальные средства отражаются в отчетных документах в сумме расходов на приобретение, изготовление, а также расходов по приведению их в состояние, в каком они пригодны к применению в запланированных целях.

Нематериальные средства могут быть взяты на учет в случае соответствия следующим требованиям:

1) иметь товарную форму и право отчуждения от владельца, т.е. являться объектом сделок; (Приложение А).

2) иметь законодательное подтверждение, а также реальную цену;

3) приносить доход, иметь документальное удостоверение приобретения.

Незавершенные капиталовложения и оборотные средства

К таким капитальным вложениям следует отнести не закрепленные актами приемки-передачи основные средства, затраты на строительные работы, приобретение зданий, машин, транспортных средств, инструмента, иных материальных объектов долговременного пользования, прочие работы и затраты Объекты строительства, которые находятся во временном использовании, до введения их в постоянное использование отражаются незавершенные капиталовложения.

[3] Оборотные средства включают материально-производственные запасы, НДС по приобретенным ценностям, задолженность по дебиту, финансовые вложения, деньги, прочие оборотные средства.

Особенностями оборотных активов выступают: целиком потребляются в любом цикле производственной деятельности; целиком переносят свою стоимость в стоимость производимой продукции; короткий срок превращения средств в денежный вид стоимости.

Материально-производственные запасы — это компонент имущества:

А) используемый в случае производства продукции, выполнения и оказании услуг, которые предназначены для продажи;

Б) предназначенный для продажи;

В) используемый для управленческих нужд предприятия.

В частности, к таким запасам относятся: изделия и товары, материалы, скот на выращивании либо откорме.

Готовая продукция — доля материально-производственных запасов организации, которая предназначена для продажи, являющаяся окончательным результатом производственного процесса, завершенная обработкой, технические, а также качественные характеристики которой отвечают условиям договора или критериям иных документов в ситуациях, установленных законодательством.

Товары представляет собой часть материально-производственных запасов предприятия, приобретенная от иных физлиц или экономических субъектов и предназначенная с целью продажи или перепродажи, минуя дополнительную обработку.

Материалы представляет собой часть материально-производственных запасов предприятия, используемая как сырье и материалы. К ним относятся: сырье, покупные полуфабрикаты, конструкции, топливо, тара, запасные части, иные материалы, стройматериалы и т.д.

К материально-производственным резервам организации относится особая категория оборотных средств — скот на выращивании и выкорме: молодняк животных, птица, пушные звери, пчелы, кролики, подопытные животные, служебные собаки.

Незавершенное производство — продукция, которая не прошла всех стадий, предусмотренных технологией изготовления, а также изделия недоукомплектованные, не прошедшие испытания либо техническую приемку.

Оборотными активами являются также затраты будущих периодов: затраты, которые были произведены организацией за отчетный период, но относящиеся к последующим отчетным периодам.

Средства в расчете - задолженность предприятия за поставленную продукцию по авансам, которые выданы подотчетным лицам.

Денежные средства представляют собой суммы наличности в кассе организации, незанятые денежные средства, которые хранятся на банковских счетах.

Денежные вложения. К ним относятся инвестиции предприятия в ценные бумаги государства, облигации либо иные ЦБ других организаций, в уставные фонды других предприятий, а также предоставленные иным организациям займы.

Финансовые капиталовложения на срок более 1-го года являются долгосрочными, если срок менее 1-го года, то это краткосрочные капиталовложения.

К доходным инвестициям в вещественные ценности принадлежат имущество с целью передачи по лизингу, а также имущество, предоставляемое в прокат.

Иные оборотные активы. К ним можно причислить отвлеченные средства часть средств, которая изъята у предприятия в течение года и не участвует в хозяйственном обороте либо направленная на решение специальных задач.

По видам, экономической сути и размещению имущество организации подразделяются на: а) средства в сфере производственной деятельности; б) средства в области обращения; в) активы непроизводственной сферы; г) отвлеченные активы.

В состав средств сферы производства входят активы труда или инструментарий, предметы труда, незавершенное производство, а также расходы будущих периодов. Все представленные три элемента, совместно взятые, составляют производственной деятельности.

Средства в сфере оборота состоят из готовых товаров, подлежащих реализации, капитала, финансовых вложений в ЦБ, средств, которые обслуживают обращение.

Средства непроизводственной области — это средства культурного и бытового назначения либо обслуживания.

По времени и характеру вмешательства в хозяйственные процессы активы организации бывают:

- основные;

- оборотные;

- отвлеченные.

В зависимости от источников образования и целевому предназначению имущество организации бывает:

- собственное;

- заемное.

2.Основные источники образования имущества

2.1 Статьи образования имущества предприятия.

[4]Собственный капитал представляет собой чистую цену имущества, определяемую как разность между стоимостью активов организации и его долгами. В составе капитала предприятия учитываются капитал, а также резервы: уставный, добавочный, резервный капиталы; целевое финансирование; иные доходы и резервы.

Уставный капитал представляет собой первоначальный источник образования имущества предприятия. Он является совокупность вкладов учредителей в имущество в случае создания организации с целью обеспечить ее деятельности в масштабах, определяемых учредительными документами. Величина уставного капитала отражается в уставных документах организации и является относительно постоянной. Она может изменяться по решению учредителей предприятия с внесением соответствующих поправок в учредительную документацию.

Добавочный капитал формируется за счет полученной дооценки основных средств, а также объектов строительства и иных материальных объектов имущества предприятия со сроком полезного потребления более одного года, и посредством эмиссионной прибыли.

Резервный капитал формируется соответственно законодательству посредством прибыли либо других источников активов организации. Размер данного капитала предусматривается уставом организации в рамках, например, в отношении акционерных обществ, 15% уставного фонда, а размер ежегодных перечислений не менее 5% чистой прибыли за год. Резервный капитал применяется для покрытия незапланированных потерь и убытков, и для выплаты прибыли акционерам — держателям акций при нехватке в этих целях прибыли. Кроме этого, суммы резервного актива могут быть использованы для оплаты облигаций организации либо выкупа акций этой организации.

Нераспределенная прибыль представляет собой неиспользованную часть прибыли за отчетный год и прошлые года. Данная часть прибыли может использоваться организацией с целью создания капитала. Эта прибыль предназначена для кредитования капитальных вложений, которые связаны с производством (технологическое переоснащение, строительство новых объектов либо реконструкция старых и т.д.).

Кроме этого, часть подобной прибыли, в соответствии с учредительными документами предприятия, может быть сосредоточена на выдачу дивидендов учредителям.

Целевое финансирование представляет собой средства, поступившие от иных организаций и лиц как благотворительная либо спонсорская поддержка, а также деньги, поступившие от правительственных организаций и бюджета в качестве субсидий или дотаций. Такие средства предназначены для кредитования тех или других мероприятий, и поэтому должны использоваться строго в соответствии с целевым назначением.

К другим доходам либо резервам принадлежат доходы предстоящих периодов, резервы предстоящих затрат и платежей, оценочные резервы.

Доходы предстоящих периодов — доходы, которые были получены в данном периоде, однако относящиеся к предстоящим периодам.

Оценочные резервы образовываются за счет других предприятия для регулирования оценивания отдельных объектов бухучета. Сюда относятся резервы исходя из сомнительных долгов, по расчетным операциям с другими организациями либо гражданами за продукцию, изделия, работы и услуги и прочие.

Сомнительной задолженностью признается задолженность по дебету организации, которая не закрыта в сроки, установленные соглашением, и не обеспечена надлежащими гарантиями.

Резерв сомнительных задолженностей создается на основе итогов проведенной инвентаризации задолженности по дебету организации.

Величина резерва рассчитывается отдельно по каждому долгу, вызывающему сомнения, исходя из финансового состояния банкрота и оценки вероятности закрытия долга полностью или в некоторой мере.

Большая часть собственных ресурсов формирования средств организации возникает за счет прибыли предприятия, а поэтому приведем метод определения расчета данного коэффициента.

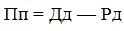

Прибыль организации. Прибыль является конечным финансовым результатом, выявленным за определенное время на основе бухгалтерского учета всей хозяйственной деятельности организации и оценивания статей баланса предприятия в соответствии с правилами, принятыми Положением по проведению бухгалтерского учета и бухгалтерских отчетных документов в РФ. ( Приложение 2).

Метод расчета бухгалтерской прибыли можно отобразить в следующем виде:

, где, Пб - это бухгалтерская прибыль предприятия; Дд, — доходы, Рд - расходы организации по традиционным видам деятельности;

, где, Пб - это бухгалтерская прибыль предприятия; Дд, — доходы, Рд - расходы организации по традиционным видам деятельности;

До и Ро — это соответственно, операционный доход, а также расход организации;

Дв и Рв - это соответственно, внереализационные доходы, а также расходы;

Дч и Рч — это чрезвычайные доходы, а также расходы.

Прибыль от традиционной деятельности организации рассчитывается по формуле:

,

,

где, Пд – это прибыль от деятельности предприятия.

НП — налог в состав прибылей и иные подобные обязательные выплаты.

Чистая прибыль предприятия определяется формулой:

,

,

где Пч — это чистая прибыль предприятия.

Прибыль от реализации продукции, товаров и услуг определяется формулой:

где Пп – это прибыль от реализации.

Валовая прибыль предприятия определяется как разность между выручкой от продажи продукции, товаров, работ либо услуг и размером себестоимости от их продажи:

где Сп — себестоимость реализованных товаров, продукции, работ либо услуг.

Пв — валовая прибыль организации;

К заемным активам принадлежат долгосрочные и краткосрочные долговые обязательства предприятия.

Долгосрочные обязательства представляет собой это обязательства предприятия, имеющие срок погашения более 1-го года . К ним принадлежат:

—расчеты по долговременным кредитам банков, т.е. займам банков, полученным на период погашения более 1-го года;

— платежи по долговременным займам других предприятий и физических лиц, то есть займам, полученным на период погашения более 1-го года;

— прочие долговременные обязательства.

Краткосрочные обязательства - обязательства организации, имеющие срок погашения до 1-го года. К ним принадлежат:

— расчеты по кратковременным кредитам банков, т.е. займам банков, полученным на период погашения не больше одного года;

— платежи по краткосрочным займам иных организаций и физлиц, т.е. займам, которые получены на период возврата не больше, чем один год;

Текущая задолженность по кредиту — долг перед поставщиками за вещественные ценности, а также подрядчикам за работы, долг перед дочерними либо зависимыми обществами, а и задолженность по авансам, по расчетам с работниками организации, по векселям и прочие долги.

2.2.Характеристика деятельности организации и ее результатов.

Основными объектами бухгалтерского учета выступают хозяйственные процессы, а также их результаты, вызывающие корректировку имущества и источников формирования средств. Основными процессами хозяйствования организации являются снабжение, производство и реализация изделий.

По мере заготовления приобретаются вещественные ценности, а также основные средства и другие для процесса производства. В ходу производства используются оборотные активы, изнашиваются основные ресурсы, начисляется оплата труда, сотрудникам предприятия, выпускается продукция. При проведении реализации продукции организация имеет денежную выручку от потребителей, заказчиков. Результатом процессов заготовления и производства может являться экономия или перерасход ресурсов, а процесса реализации - прибыль или потери.

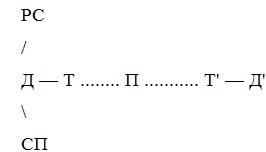

Эти процессы включают в себя отдельные хозяйственных операций, сутью которых является движение собственности и обязательств, т.е. оборот капитала:

,

,

где Д - Т — это процесс приобретения или средства;

Д— деньги;

Т - товар;

РС – рабочая сила;

СП – средства производства;

П — это процесс производства либо соединение двух компонентов рабочей силы и производственных средств;

Т' - Д' — это процесс продажи продукции (Т') и сбор выручки (Д').

Следует учитывать что, продавая продукт на рынке, организация приобретает обратно не только вложенные ранее в производственную деятельность и рабочую силу средства, но и определенную прибыль.

Оборот активов в хозяйственных процессах безграничен. Таким образом, в любом из хозяйственных процессов идет смена одного вида стоимости собственного имущества на другую. К примеру, при заготовлении вещественных ценностей денежная форма стоимости капитала сменяется на товарную, а в случае реализации готовой продукции активы организаций меняют товарную форму на денежную. Для организаций могут быть и иные хозяйственные операции (к примеру, по капитальному строительству), какие также являются объектами бухучета. Однако основную суть ее работы составляют стадии кругооборота (снабжение, изготовление, реализация) ее капитала.

Такие процессы взаимосвязаны, дополняют один другого как объекты бухучета и создают факторы для накопления капитала, а также ведения расширенного воспроизводства.

Заключение

1 Предметом бухгалтерского учета являются финансово-экономические ресурсы предприятия, их оборот в процессе деятельности и финансовые результаты работы с целью формирования информации для всех пользователей, имеющих интерес к этой информации.

2.В бухучете экономические ресурсы организации подразделяются с позиции их состава и роли в деятельности на внеоборотные либо оборотные имущественные ценности. По источникам их образования — на собственные либо заемный капитал.

3. В бухучете отражается каждая стадия финансово-хозяйственного цикла, которая приводит к изменению величины, а также состава имущества и долгов предприятия: финансирование, капиталовложения, обеспечение, производство, реализация.

4. Метод бухучета – это совокупность методов, позволяющих изучать предмет, решать задачи бухучета. Методические приемы бухучета складываются из документации, а также инвентаризации, проведения оценки, калькуляции, двойной записи счетов, обобщения баланса и отчетности.

5 Задачами бухгалтерскими учета выступают:

- формирование достоверных сведений о хозяйственных процессах, а также результатах деятельности предприятий нужных для оперативного руководства. Использование этих данных инвесторами, покупателями, финансовыми, банковскими органами либо иными заинтересованными лицами;

- обеспечение контроля над наличием обращения имущества и применения материальных, трудовых и денежных ресурсов соответственно утвержденным нормам, нормативам либо сметам;

- предупреждение неблагоприятных явлений в деятельности организации, выявление и мобилизация внутренних ресурсов.

Список использованных источников

|

1 |

Бухгалтерский учет: Учебник для вузов./Под ред. проф. Ю.А.Бабаева - М.: Юнита-Дана, 2012. |

|

2 |

Камышанов П.И., Камышанов А.П., Камышанова Л.И. Практическое пособие по бухгалтерскому учету. - М., Элиста,: АПП «Джангар»,2010. |

|

3 |

Краснова Л.П. , Шалашова Н.Т. , Ярцева Н.М. Бухгалтерский учет: Учебник. - М.Юрист,2011 |

|

4 |

Макальская М.Л., Денисов А.Ю. Самоучитель по бухгалтерскому учету: Учебное пособие. – М,: Изд-во «Дело и Сервис»,2010. |

|

5 |

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации от 29 июля 1998г. № 34н. |

|

6 |

Порядок ведения кассовых операций в Российской Федерации от 22 сентября 1993 № 40. |

|

7 |

Р.А. Алборов «Основы бухгалтерского учета» - М.: Издательство «Дело и сервис»,2012. |

|

8 |

Теория бухгалтерского учета : под ред.профессора Любушина Н.П.-М.:ЮНИТА-ДАНА, 2009. |

|

9 |

Теория бухгалтерского учета: Учеб. пособие / Под ред.Е.А.Музиковского-М. Юрист,2011 |

|

10 |

Федеральный закон РФ от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете». |

|

11 |

Бухгалтерский учет : под ред. профессора Любушина Н. П.-М.:Дело, 2011. |

Приложения

|

А |

|

-

Р.А. Алборов «Основы бухгалтерского учета» - М.: Издательство «Дело и сервис»,2002. ↑

-

Теория бухгалтерского учета : под ред.профессора Любушина Н.П.-М.:ЮНИТА-ДАНА, 2002. ↑

-

Бухгалтерский учет: Учебник для вузов/Под ред. проф. Ю.А.Бабаева - М.: Юнита-Дана, 2002. ↑

-

Макальская М.Л., Денисов А.Ю. Самоучитель по бухгалтерскому учету: Учебное пособие. – М,: Изд-во «Дело и Сервис»,2000 ↑

- Первичные учетные документы

- Человеческий фактор в управлении организацией(Система коммуникаций персонала)

- Доходы и расходы бюджетов публичных образований

- Налоговая декларация в налоговом учете

- Страхование и его государственное регулирование ( ПРАВОЕ РЕГУЛИРОВАНИЕ СТРАХОВАНИЯ)

- Система налогового учета

- Система источников предпринимательского права(понятие и виды)

- Имущественное страхование и его значение в экономике(Сущность и значение имущественного страхования)

- Международный валютный фонд: цели, функции, особенности (Характеристика создание МВФ и его цели).

- Способы подключения предприятий гостеприимства к глобальным компьютерным сетям бронирования и резервирования мест

- Понятие и виды ценных бумаг(Общая характеристика)

- Авторское право