Определение, основные задачи, функции бухгалтерского учета (Методы анализа финансового состояния деятельности предприятия)

Содержание:

Введение

Финансовое состояние отражает возможность организации (предприятия) осуществлять финансирование своей деятельности собственными средствами, а также рационального распоряжения ими во взаимоотношениях с остальными лицами. Поэтому цель каждой организации – сохранение удовлетворительного и стабильного финансового состояния. Удовлетворительное финансовое состояние отражают показатели финансовой устойчивости и платежеспособности. Чем более стабильным будет состояние организации, тем в меньшей она будет находиться зависимости от изменений во внешней среде и кризисов, случающихся в России довольно часто

Анализ финансового положения организации дает возможность определения текущего уровня финансового состояния и его перспектив развития, состава источников образования бюджета организации, а также возможности минимизировать кредиторскую задолженность. В некотором смысле он может благоприятствовать составлению плана финансовой и производственной деятельности на ближайший период. (формируется).

Цель исследования состоит в исследовании основных видов бухгалтерской отчетности и проведении анализа бухгалтерской отчетности ПАО «Газпром».

Задачи исследования:

- изучить теоретические основы анализа бухгалтерской отчетности;

- провести анализ финансово-хозяйственной деятельности предприятия;

- провести анализ бухгалтерской отчетности ПАО «Газпром»;

- разработать рекомендации по улучшению финансово-хозяйственной деятельности предприятия.

Объект исследования ПАО «Газпром».

Предмет исследования – бухгалтерская отчетность предприятия.

1. Теоретические основы анализа бухгалтерской отчетности организации

1.1 Основные виды бухгалтерской отчетности

Бухгалтерская (финансовая) отчетность является единой системой сведений о финансовом и имущественном положении предприятия и результатах его хозяйственной деятельности, формируемой на основании сведений бухгалтерского (финансового) учета.

Бухгалтерская (финансовая) отчетность дает возможность оценки общей стоимости имущества, стоимости мобильных и иммобилизованных средств, оборотных материальных средств, величины заемных и собственных источников средств учреждения.

По сведениям бухгалтерской (финансовой) отчетности осуществляется установление излишка либо недостатка источников средств к формированию оборотных фондов организации, т.е. определение обеспеченности предприятия заемными и собственными источниками.

При помощи бухгалтерской (финансовой) отчетности возможна оценка кредитоспособности предприятия, то есть способности к своевременному и полному расчету по обязательствам.

Бухгалтерская отчетность выступает в качестве информационной базы финансового анализа, итоги которого применяют в целях управления финансово-хозяйственной деятельностью учреждения, в целях оценки эффективности работы его руководства, в целях выбора направлений в инвестировании капитала. Финансовый анализ выступать может как инструмент прогнозирования некоторых показателей, а также финансовой деятельности в целом.

Оформление данной отчетности является одним из этапов бухгалтерского (финансового) учета, состоящего из:

1) документирования различного рода хозяйственных фактов;

2) классификации учетных сведений и отражения на счетах б/у – в учетных регистрах, а также Главной книге;

3) формирования данной отчетности;

4) анализа деятельности учреждения, итоги которого применяют в целях принятия разных управленческих решений.

При помощи данной отчетности осуществляется ключевая задача бухгалтерского учета, связанная с формированием достоверных и полных сведений о деятельности учреждения и его имущественном положении, а также представлением данных сведений внешним и внутренним пользователям.

Чтобы удовлетворять общие потребности заинтересованных пользователей, в бухгалтерской отчетности содержатся сведения о финансовом положении учреждении, финансовых результатах его деятельности и изменениях в его финансовом состоянии.

Финансовое положение учреждения определяют существующие в его распоряжении ресурсы, структура источников данных ресурсов, платежеспособность и ликвидностью учреждения, а также его способность приспосабливаться к изменениям в среде функционирования.

Сведения о финансовых результатах деятельности учреждения необходимы для оценки потенциальных изменений в ресурсах, которые учреждение подвергнет контролю в будущем, прогнозирования способности к генерированию денежных потоков на основании доступных ресурсов, обоснования эффективности, с которой учреждение сумеет применять дополнительные ресурсы.

Сведения об изменении финансового положения учреждения дают возможность оценки его финансовой, инвестиционной и операционной деятельности в отчетном периоде.

Формирование сведений о финансовом положении осуществляется в основном в виде бухгалтерского баланса. Сведения о финансовых результатах деятельности учреждения отражают показатели отчета о прибылях и убытках. Сведения об изменении в финансовом положении учреждения обеспечивают данные отчета о движении денег.

Полноту сведений о финансовом положении учреждения, финансовых результатах его деятельности, а также изменениях его финансового положения обеспечивает единство данных отчетов, а также соответствующая дополнительная информация.

Бухгалтерская отчетность бывает нескольких видов в зависимости от следующих основных признаков:

1. В зависимости от назначения различается внутренняя и внешняя отчетность. Внешняя отчетность выступает как средство информирования внешних пользователей касательно характера деятельности, доходности и имущественного положения субъекта хозяйствования. Регламентирование состава внешней бухгалтерской отчетности осуществляет Министерство финансов РФ. Внешнюю бухгалтерскую отчетность согласно международным стандартам необходимо обязательно публиковать. Поэтому ее называют «публичной». Внутренняя отчетность обеспечивает удовлетворение информационных потребностей самого учреждения при принятии управленческих решений. Строится она на сведениях управленческого учета. Сроки, состав, а также список ответственных за предоставление внутренней отчетности устанавливает руководитель предприятия и подлежат отражению в приказе об учетной политике.

2. В зависимости от периодичности различается годовая и промежуточная отчетность. Отчетность, которую составляют по состоянию к концу отчетного года, – является годовой отчетностью. Отчетность, которую составляют на внутригодовую дату, – является промежуточной отчетностью. Составление внешней промежуточной отчетности осуществляется за квартал, полугодие, а также 9 месяцев. Периодичность оформления внутренней промежуточной отчетности определяется руководителем предприятия (сутки, неделя, декада, месяц и др.).

3. В зависимости от меры обобществления отчетных данных различается индивидуальная, сводная и консолидированная отчетность. Индивидуальная отчетность характеризует результат деятельности и положение отдельного субъекта хозяйствования – юридического лица. Сводную отчетность составляют министерства и другие федеральные исполнительные органы власти в целях статистического обобщения либо в пределах одного юридического лица на основе сведений по его филиалам и подразделениям, которые выделяются на отдельный баланс, но не выступают в качестве самостоятельных юридических лиц. Консолидированную отчетность составляет группа предприятий по совместно контролируемому имуществу. Данная группа представлена материнским учреждением и его дочерними предприятиями. В консолидированной отчетности, в отличие от сводной, должны отражаться в первую очередь для инвесторов и других заинтересованных лиц результаты финансово-хозяйственной деятельности группы взаимно связанных организаций, юридически самостоятельных, но по факту выступающих единым хозяйственным организмом.

Согласно статье 14 закона 402-ФЗ к составу бухгалтерской (финансовой) отчетности относятся:

- Баланс бухгалтерский

- Отчет о финансовых результатах

- А также приложения к ним.

Закон других сведений относительно состава отчетности не дает.

К составу приложений к бухгалтерской (финансовой) отчетности относится:

3.1 Отчет об изменениях капитала

3.2 Отчет о движении денег

3.3 Отчет о целевом применении средств – данный документ имеет двоякую сущность: он способен заменить Отчет о финансовых результатах для общественных объединений (организаций), не ведущих предпринимательскую деятельность и не обладающих кроме выбывшего имущества оборотами по реализации товаров (услуг, работ) или представляться в качестве приложение, в случаях, когда в отчетном году эта НКО получила доходы от предпринимательской и (либо) другой приносящей доходы деятельности; вместе с тем показатель полученных НКО доходов существенен, и в отсутствие знаний о показателе полученных доходов заинтересованными пользователями нельзя оценить финансовое положение НКО и финансовые результаты ее деятельности.

1.2 Анализ бухгалтерской отчетности

Финансовое состояние является важнейшей характеристикой экономической деятельности учреждения. От него сильно зависимы эффективность и стабильность деятельности учреждения, финансовое положение определяет потенциал учреждения в деловом сотрудничестве, дает оценку степени гарантированности экономических интересов учреждения и его партнеров.

Анализ финансового положения учреждения дает возможность выявления уже существующих и только наметившихся проблем, и привлечения к ним внимания руководства учреждения. При его помощи проводят разработку тактики и стратегии развития учреждения, аргументируют управленческие планы и решения, контролируют их выполнение, выявляют резерв увеличения эффективности производства, оценивают результаты деятельности учреждения, его подразделений и сотрудников. Оценка финансового положения рассматривается в качестве начального этапа финансового анализа, для которого прежде всего привлекаются сведения бухгалтерской отчетности, в том числе и пояснения к ней, необходимые внешние данные. Игнорирование данных факторов влечет ошибочную оценку финансовой устойчивости субъекта хозяйствования. Поэтому, тема актуальность темы несомненна. [9, с.85]

В анализе используются разного рода методики в целях определения финансово - хозяйственного положения учреждений. Однако, главные принципы и порядок процедуры анализа идентичны и обладают незначительными отличиями. Методика анализа является совокупностью аналитических процедур, применяемых в целях определения положения его финансово - хозяйственной деятельности.

Ключевая цель анализа финансового состояния учреждения - своевременно определить и устранить недостатки в финансово-хозяйственной деятельности. Вместе с тем нужно уделять особенное внимание для поиска резерва улучшения его платежеспособности, а также финансовой стабильности.

В практике обычно выделяется внутренний и внешний анализ. Проведение внутреннего анализа осуществляют непосредственно работники учреждения. Внешний анализ проводят посторонние аналитики, к примеру, аудиторские компании.

Внутренний анализ является исследованием механизма формирования, структуры, а также размещения и применения капитала в целях изыскания резервов упрочнения и сохранения финансового положения, улучшения показателей рентабельности и повышения объемов собственных источников финансирования деятельности учреждения. Итоги внутреннего анализа применяют в целях контроля и планирования деятельности, а также прогнозирования характеристик финансового состояния учреждения.

Внешний анализ является исследованием финансового положения учреждения в целях оценки степени риска вложения капитала, и выявления вероятного уровня доходности. Внешний анализ проводят инвесторы, кредитные учреждения, контролирующие органы по сведениям финансовой бухгалтерской отчетности.

Финансовое состояние учреждения анализируют с помощью разных приёмов и методов. Есть различные классификации методик финансового анализа. На практике финансового анализа выработали ключевые методики изучения финансовой отчетности:

1. В процессе проведения горизонтального анализа сравнивают каждую позицию финансовой отчетности с прошлым периодом для того, чтобы определить динамику отраженных в отчетности показателей, а также анализируют динамику структуры показателей.

2. Анализ вертикальный (структурный) - установление структуры финансовых показателей, а также выявление воздействия каждой статьи финансовой отчетности на результирующий показатели деятельности учреждения, которые отражены в формах финансовой бухгалтерской отчетности.

3. Трендовый анализ проводят сравнением каждого компонента отчетности с несколькими предшествующими периодами с дальнейшим определением ключевой тенденции динамики показателей.

4. Сравнительный анализ бывает - внутрихозяйственным (сопоставление ключевых показателей учреждения, дочерних учреждений и структурных подразделений) и межотраслевым (сопоставление показателей учреждения с показателями конкурентов, а также со средними по отрасли показателями).

5. Факторный анализ подразумевает изучение воздействия отдельных факторов (статей отчетности) на изучаемый результативный показатель. [5, с.84]

В целях осуществления финансового анализа, а также оценки финансового положения как основной информационный источник выступает бухгалтерская финансовая отчетность. Бухгалтерский баланс, а также отчет о финансовых результатах выступают главными источниками сведений к анализу структуры и состава активов учреждения и его капитала, вычислению показателей эффективности работы учреждения. В бухгалтерском балансе отражают на 3 последовательных отчетных даты информационные сведения по состоянию имущества, обязательств перед иными лицами и собственному капиталу.

В целях оценки финансового положения учреждения применяются несколько характеристик, при помощи которых возможно наиболее полное и точное определение состояния учреждения и во внешней, и во внутренней среде. Ключевые направления анализа финансового положения предприятия таковы: проанализировать структуру и качество активов и пассивов, соответствие структуры управления осуществляемым операциям, оправданность расходов, отражение дохода, проанализировать показатель размеров прибыли, деятельность учреждения в целом и по отдельным ее видам, распределить величину прибыли, использовать созданные резервы.

Анализ финансового положения учреждения основан на вычислении финансовых показателей платежеспособности, а также деловой активности и финансовой стабильности.

В методику анализа финансового состояния учреждения входят табличный, графический и коэффициентный способы.

Графический способ данного анализа дает возможность оценки финансового состояния и учреждения в целом, и отдельно взятых объектов финансового анализа. Его проводят при помощи графического отображения в абсолютных либо относительных величинах показателей финансовой отчетности на балансограмме к началу и концу изучаемого периода для дальнейшей оценки финансового положения учреждения в настоящем и прошлом, а также прогнозирования финансового положения в перспективе [3, с.114].

Балансограмма является диаграммой, отображающей соотношение финансовых показателей учреждения.

Способ коэффициентный финансового анализа дает описание финансовых пропорций различных статей финансовой бухгалтерской отчетности. Достоинство этой методики анализа финансового положения в простоте расчетов.

Коэффициентный способ предполагает вычисление соответствующего показателя и сопоставление данного показателя с определенной базой. Коэффициенты финансового положения учреждения анализируют в целях изучения изменений устойчивости положения учреждения, а также проведения сравнительного анализа финансового состояния ряда учреждений. Недостатки финансовых коэффициентов состоят в том, что они являются статичными, не отражающими отличий в методах б/у, а также качества составляющих показателей.

Работа с финансовыми коэффициентами подразумевает ряд стадий. На первой стадии проводится отбор необходимых для освещения определенной стороны финансового положения категорий, характеристик, к примеру, платежеспособности. На второй - разработка показателей (коэффициентов), которые количественно выражают изучаемую сторону финансового состояния, к примеру, коэффициент общей платежеспособности. Третья стадия посвящена оценочному описанию числовых значений, которые могут приниматься искомым коэффициентом.

По итогам анализа финансового положения учреждения вышеуказанными способами дают синтетическую оценку объектов финансового анализа учреждения и синтетическую оценку финансового положения учреждения в целом.

Синтетическая оценка финансового положения учреждения - это обобщение, конкретизация выводов, описывающих объекты финансового положения учреждения. Цель синтетической оценки – выявить наиболее существенные качественные и количественные характеристики фактических величин финансовых показателей, которые определяют финансовое положение учреждения [3, с.115].

В процессе проведения синтетической оценки финансового положения учреждения формулируют общие выводы касательно состояния объектов финансового анализа и финансового состояния учреждения в целом, проблем в сфере финансового положения учреждения и резервов к их разрешению.

Оценка финансового положения учреждения исключительно по сведениям финансового бухгалтерского учета и отчетности может быть искажена ввиду того, что данные сведения не выступают оперативными. Текущее формирование показателей финансового положения учреждения в большей мере обеспечивается при помощи сведений управленческого учета и анализа.

Соответственно, имеющиеся методики оценки финансового положения учреждения - базовые, но по отдельности в практике обычно редко применяются. В процессе проведения оценки финансового положения многие учреждения пользуются комбинированными методами оценки, дающими возможность обеспечения высокой точности результатов анализа.

Комплексный подход к изучению финансового положения обусловлен наличием у некоторых методов и подходов недостатков и ограничений, нивелируемых при применении комплексного всестороннего подхода к оценке финансового положения учреждения.

1.3 Методы анализа финансового состояния деятельности предприятия

По видам экономического анализа выделяют методы по его осуществлению: [1, с.98]

- на уровне организации: внутриотраслевой, внутрицеховой либо цеховой, на уровне производственных объединений и отраслей;

- финансово-экономический, функционально-стоимостный, оперативный (ежедневные, декадные, недельные), итоговый, текущий и предварительный;

- эффективности применения оборотных и основных средств, образования средств и источников средств, рентабельности и прибыли, объемов и реализации продукции.

Большим значением для финансового положения учреждения обладают результаты его производственно-финансовой деятельности, на основании которых составляются прогнозы и планы. От финансового состояния в зависимости находится и производственная деятельность.

Бухгалтерский баланс учреждения выступает своеобразным «моментальным снимком» финансового его состояния к началу и концу отчетного периода. Непосредственно его показатели - наиболее важные, причем настолько, что чаще всего анализ финансового положения учреждения называют анализом баланса. Он - основной документ в процессе проведения анализа финансового положения учреждения, хотя в целях углубленного анализа также необходимо задействовать данные бухгалтерского учета и иных форм годовой отчетности.

Характер задач, а также логика осуществления анализа финансового положения находятся в тесной связи и структурой, и формой бухгалтерского баланса, а также составом его разделов и статьями его актива и пассива. Но они не выступают как определяющие. В бухгалтерском балансе обобщенно отражаются хозяйственные средства учреждения в денежном эквиваленте к конкретной дате, сгруппированные по собственному составу и источникам формирования. Поэтому бухгалтерский баланс выступает как практически задействованная системная модель, отражающая круговорот средств учреждения и те финансовые отношения, в которых учреждение принимает участие при данном кругообороте.

Платежеспособность учреждения по балансу оценивают с применением характеристики ликвидности оборотных его активов, которую определяет временя, необходимое с целью обращения их в деньги. Чем меньшее количество времени затрачивается на инкассацию этого актива – тем больше его ликвидность. Ликвидность баланса учреждения выступает его возможностью обращения активов в наличность в целях погашения собственных долговых обязательств. Говоря иначе – это уровень покрытия долговых обязательств субъекта хозяйствования его активами, сроки превращения которых в деньги соответствует срокам погашения долговых обязательств. Ликвидность находится в зависимости от степени соответствия размеров существующей у предприятия наличности размерам его платежных краткосрочных обязательств.

На основании сведений бухгалтерского баланса определяют такие финансовые показатели: [4, с.89]

- стоимость имущества учреждения, выражение - итоговая величина бухгалтерского баланса;

- стоимость ОС (строка итоговая раздела первого баланса бухгалтерского);

- величина средств оборотных (строка итоговая раздела второго баланса);

- величина средств собственных (строка итоговая раздела четвертого баланса);

- величина средств заемных – сумма показателей баланса, которые отражают кратко- и долгосрочные займы и кредиты (сумма итогов IV и V разделов).

Динамику и структуру финансового положения лучше всего исследовать с помощью сравнительного аналитического баланса, состоящего из основных агрегированных показателей бухгалтерского баланса. С помощью сравнительного аналитического баланса воедино сходятся и систематизируются расчеты, производимые аналитиком при ознакомлении с балансом. Схема аналитического баланса состоит из большого числа показателей, описывающих динамику и статику финансового положения учреждения, за счет чего упрощается работа, связанная с проведением вертикального и горизонтального анализа ключевых финансовых показателей деятельности учреждения.

Горизонтальный анализ дает возможность выявления относительных и абсолютных изменения величин разных статей баланса за отчетный период, а с помощью вертикального анализа проводится вычисление удельного веса показателей в общем итоговом балансе учреждения.

Обязательными показателями сравнительного аналитического баланса выступают:

- величины абсолютные по статьям исходного отчетного баланса к началу и концу отчетного периода;

- вес удельный каждой статьи баланса в валюте (итоге) баланса к началу и концу отчетного периода;

- изменения в величинах абсолютных и весах удельных;

- изменения в процентном отношении к величинам к началу периода (темпы роста статьи баланса).

Аналитический баланс учреждения дает возможность получения важных характеристик его финансового положения:

- общей стоимости имущества;

- стоимости средств оборотных;

- стоимости активов внеоборотных;

- стоимости средств оборотных материальных;

- величины задолженности дебиторской (при учете авансов, которые выдали подрядчикам и поставщикам);

- суммы свободных денег (с учетом бумаг ценных, а также краткосрочных финансовых вложений);

- величины средств собственных;

- величины заемных средств учреждения;

- величины долгосрочных займов и кредитов, как правило, предназначенных в целях формирования ОС, и прочих внеоборотных активов;

- величины средств собственных в обороте;

- величины краткосрочных займов и кредитов, предназначенных в целях формирования оборотных активов.

С помощью горизонтального (динамического) анализа данных показателей может быть установлен темп их роста и приращения, что выступает как важный аспект финансового положения учреждения. При этом вертикальный (структурный) анализ пассива и актива баланса учреждения обладает также большим значением для оценки его финансового положения.

Анализ структуры пассивов и активов учреждения, а также итогов баланса дает возможность заключить выводы, необходимые в целях проведения текущей финансово-хозяйственной деятельности организации, и в целях принятия управленческих решений в дальнейшем.

Необходимость контролировать финансово-хозяйственную деятельность учреждения предприятия объективно следует из сути финансов как денежных отношений. Финансово-хозяйственная деятельность организации имеет связь с формированием и расходованием денег, а, соответственно, касается интересов государства, сотрудников учреждения, акционеров и всех его контрагентов.

Контроль, проводимый при помощи анализа финансовых показателей деятельности учреждения, дает возможность своевременного принятия различных мер воздействий.

В настоящее время все учреждения нуждаются в расширении аналитических работ по переходу к рынку, комплексной оценке эффективности применения различных форм хозяйствования, проработке перспектив развития, своевременному созданию оперативных управленческих решений. Ввиду этого есть объективная необходимость автоматизировать финансовый анализ с использованием информационных технологий. Решающая предпосылка к качественному анализу финансового положения коммерческой организации – это понимание экономической сущности каждой статьи, а также значимости ее в структуре финансовой отчетности. Отчетность может считаться комплексом взаимно увязанных показателей, в котором сущность взаимосвязи состоит во взаимодополнении отчетных форм, разделов и их статей. На данный момент акценты в характеристиках оформления отчетов были смещены, за счет чего новая бухгалтерская финансовая отчетность стала более близкой к международным стандартам финансового учета. С учетом того, что данный вид отчетности - ключевой в финансовом анализе, требуется подробное рассмотрение того, как же окажут влияние нововведения на анализ финансового положения учреждения. За счет применения информационных технологий происходит повышение эффективности аналитической работы за счет сокращения срока осуществления анализа; замены приближенных либо упрощенных расчетов на точные вычисления; более полного охвата влияния факторов на итоги хозяйственной деятельности; формулирования и разрешения новых разносторонних задач анализа, которые практических являются невыполнимыми вручную и классическими методами.

1.4 Основные показатели финансового состояния организации

В целях анализа финансового положения учреждения применяют систему показателей, которые отражают состояние капитала при его кругообороте и способность хозяйствующего субъекта осуществлять финансирование своей деятельности на определенный момент времени. Некоторые показатели дают характеристику имущественного положения, отражающего размеры, состояние и состав активов, которые имеет и которыми вправе распоряжаться учреждение. Иная часть показателей дает определение финансового состояния достигнутым за отчётный период финансовым результатом.

Помимо этого, финансовое положение определяет конкурентоспособность учреждения, его возможности в деловом сотрудничестве, дает характеристику соблюдения экономических интересов самого учреждения либо его партнеров по финансовым, а также прочим хозяйственным отношениям.

Вне зависимости от группы показателей, применяемой в целях анализа финансового положения учреждения, она является процедурой, которая в современных условиях выступает как неотъемлемая часть ведения бизнеса, так как от качества анализа финансового положения учреждения находится в зависимости успешность его работы в стратегической перспективе.

На основании анализа финансового положения возможна разработка обоснованного, подкрепленного достоверными данными, стратегического плана развития, при помощи которого задают условия к формированию достаточной доходности, ликвидности, приемлемой финансовой структуры капитала. Помимо этого, финансового положение учреждения анализируют в целях установления неплатежеспособности учреждения, а также в целях разработки правильных решений, связанных с выводом учреждения из кризисного состояния.

Итоги анализа финансового положения может использовать как само предприятие, так и внешние субъекты рынка в процессе осуществления разных сделок либо в целях предоставления сведений о финансовом положении учреждения третьим лицам, которые представляют как собственные интересы, так и интересы учреждения. Как правило, как такие третьи лица выступать могут отдельные потенциальные инвесторы, а также коммерческие банковские учреждения, поскольку анализ финансового положения учреждения для них выступает как индикатор в процессе принятия решения об инвестициях либо предоставлении кредита.

Вне зависимости от субъекта анализа финансового положения качественное и своевременное его проведение дает обеспечение эффективного формирования и использования денежных ресурсов с целью создания приемлемых условий ведения финансово-хозяйственной деятельности учреждения. При помощи анализа финансового положения дается обоснование целесообразности реализации определенных финансовых, хозяйственных и инвестиционных решений, установление степени их соответствия целям развития учреждения.

Финансовое положение может являться устойчивым, кризисным и неустойчивым. В случае устойчивого положения учреждение своевременно производит платежи, финансирует деятельность на расширенном основании, переносит изменения конъюнктуры рынка. В случае неустойчивого финансового состояния происходит нарушение платежного баланса с сохранением возможности восстановить равновесие платежных обязательств и средств благодаря привлечению временно свободных источников средств в оборот учреждения (фонд резервный, фонд накопления и потребления), банковских кредитов для временного пополнения оборотных средств. В случае кризисного состояния учреждение пребывает на грани банкротства, не может исполнить собственные обязательства перед поставщиками ресурсов, кредиторами, производственными сотрудниками.

Анализ финансового положения учреждения дает возможность оценки динамичности и устойчивости его экономического роста, экономического потенциала, положения и репутации учреждения на рынке среди конкурентов и клиентов, возможностей и перспектив развития учреждения, возможных рисков и финансовых затруднений, а также рейтинга его среди других учреждений.

Анализ финансового положения учреждения отражает, по каким направлениям нужно осуществлять работу, дает возможность выявления наиболее важных аспектов и наиболее слабых позиций в финансовом положении учреждения. Согласно этому результаты анализа отвечают на вопрос, какими являются наиболее важные способы улучшения финансового положения учреждения в определенный период его деятельности. Однако главная цель анализа - своевременное выявление и устранение недостатков в финансовой деятельности, а также нахождение резервов улучшения финансового положения учреждения и его платежеспособности.

Для оценки текущего и перспективного финансового положения учреждения, финансовыми менеджерами выполняются финансовый анализ. Это метод прогнозирования и оценки финансового положения учреждения на основании сведений бухгалтерского учета и отчетности.

Его задача — оценка финансового положения учреждения, выявление возможностей увеличения эффективности его функционирования при помощи рациональной финансовой политики, оценка направлений развития учреждения исходя из потребностей в финансовом ресурсе.

В целях анализа финансовой (бухгалтерской) отчетности применяют нижеследующие приемы:

- чтение отчетности — изучают абсолютные показатели отчетности;

- анализ горизонтальный — изучают изменения статей отчетности в сравнении с прошлым периодом;

- анализ вертикальный — определяют удельный вес разных статей отчетности в общем итоге;

- анализ трендовый — определяют относительные отклонения показателей отчетности за ряд лет от уровня базисного года, для которого каждый показатель принимают за 100 %;

- расчет финансовых коэффициентов — определяют пропорции между разными статьями отчетности.

Аналитическую ценность финансовых коэффициентов подтверждает то, что в зарубежных странах есть специальные издания, в которых осуществляется публикация статистических сводок о данных коэффициентах. Их расчет проводится специальными организациями (к примеру, налоговым бюро министерства торговли США, предпринимательскими союзами, торгово- промышленными палатами др.). Единую систему показателей не соблюдают, публикуют 10-15 (в некоторых случаях больше) показателей.

Ключевые показатели, дающие характеристику финансового состояния учреждения, объединяют в группы:

— коэффициенты ликвидности (текущая платежеспособность);

— коэффициенты платежеспособности (структура капитала);

— показатели деловой активности (оборачиваемость);

— показатели рентабельности (прибыльность).

Данные показатели могут быть рассчитаны по сведениям баланса учреждения (форма № 1), а также отчета о финансовых результатах (форма № 2).

2 Анализ бухгалтерской отчетности организации ПАО «Газпром»

2.1 Характеристика деятельности предприятия ПАО «Газпром»

Группа Газпром объединяет все виды деятельности, необходимые для бесперебойного обеспечения потребителей энергоресурсами.

Комплексная вертикально интегрированная модель бизнеса соответствует стратегической цели Газпрома — повышает эффективность деятельности, надежность поставок, позволяет использовать накопленный производственный и научно-технический потенциал.

Все элементы бизнеса Группы Газпром дополняют друг друга. В то же время каждый элемент представляет собой комплексную систему, совокупность материальных активов, людских ресурсов, накопленного опыта и знаний по соответствующему направлению деятельности.

Ключевой объект деятельности Группы — потребитель. Стабильные и доверительные отношения с потребителями — основа создания долгосрочной стоимости бизнеса.

Группа Газпром является одной наиболее из крупных энергетических предприятий мира, результат деятельности которой влияют на большое число заинтересованных сторон. В их числе инвесторы и акционеры, муниципальные и государственные органы власти России, регуляторы государств Европейского союза и прочих участников рынка, деловые партнеры, местные сообщества, общественные учреждения и персонал.

ПАО «Газпром» собственную миссию видит в действенном, надежном и сбалансированном обеспечении потребителя природным газом, прочими видами энергетических ресурсов, а также продуктами их переработки.

Стратегическая цель - становление ПАО «Газпром» как лидера в числе глобальных энергетических предприятий посредством диверсификации рынков сбыта, роста действенности работы, обеспечения надежности поставок, применения научно-технического потенциала.

2.2 Анализ финансово-хозяйственной деятельности предприятия ПАО «Газпром»

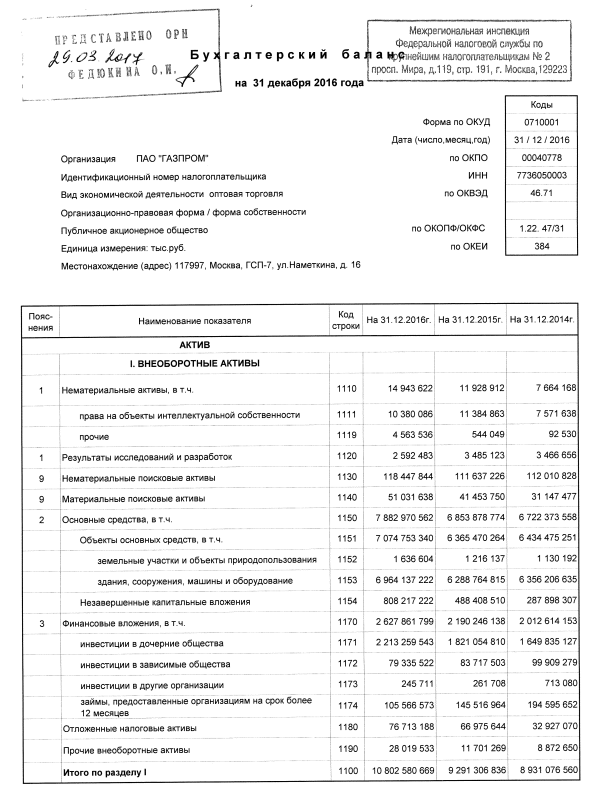

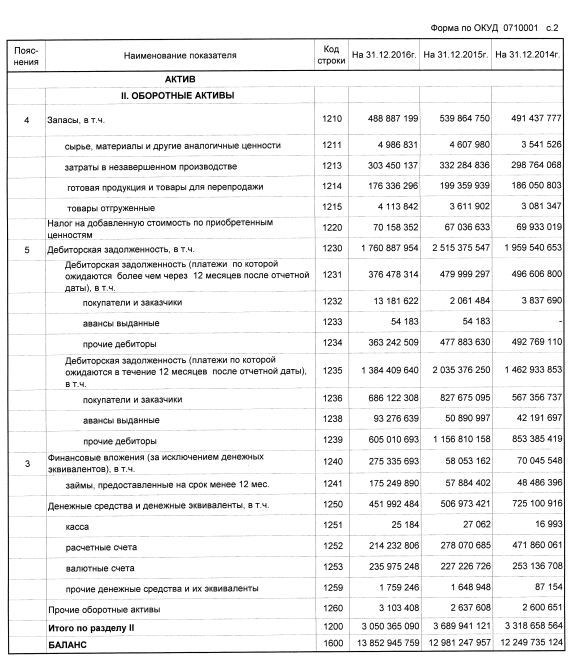

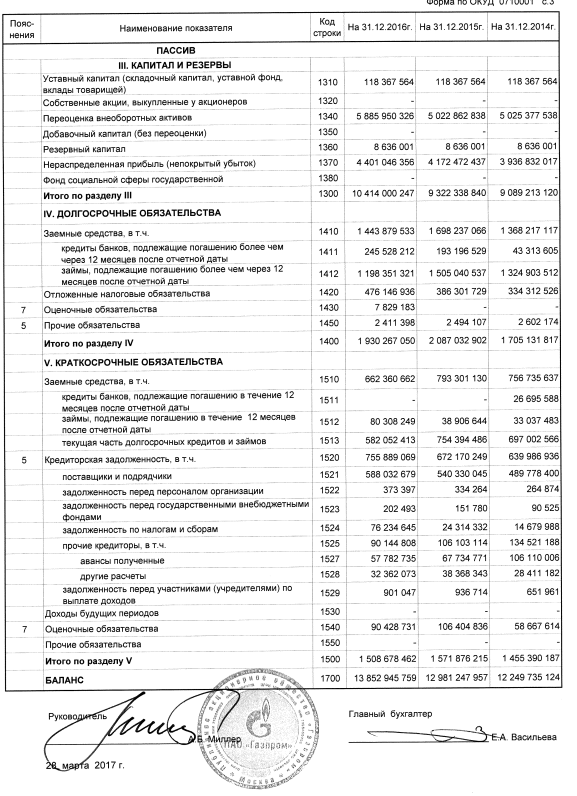

Произведем анализ деятельности предприятия ПАО «Газпром» на основании таблицы 1.

Таблица 1

Анализ бухгалтерского баланса ПАО «Газпром»

|

АКТИВ |

В тыс. руб. |

Доли в % |

Изменение 2016/2015 |

Темп роста 2016/2015 |

||

|

2015 |

2016 |

2015 |

2016 |

|||

|

I. АКТИВЫ ВНЕОБОРОТНЫЕ |

||||||

|

Активы нематериальные |

11 928 912 |

14 943 622 |

0,1 |

0,1 |

3 014 710 |

25,3 |

|

Результаты разработок и исследования |

3 485 123 |

2 592 483 |

0,0 |

0,0 |

-892 640 |

-25,6 |

|

Средства основные |

6 853 878 774 |

7 882 970 562 |

52,8 |

56,9 |

1 029 091 788 |

15,0 |

|

Вложения финансовые |

2 190 246 138 |

2 627 861 799 |

16,9 |

19,0 |

437 615 661 |

20,0 |

|

Активы налоговые отложенные |

66 975 644 |

76 713 188 |

0,5 |

0,6 |

9 737 544 |

14,5 |

|

Активы внеоборотные прочие |

11 701 269 |

28 019 533 |

0,1 |

0,2 |

16 318 264 |

139,5 |

|

Итого по разделу I |

9 291 306 836 |

10 802 580 669 |

71,6 |

78,0 |

1 511 273 833 |

16,3 |

|

II. АКТИВЫ ОБОРОТНЫЕ |

||||||

|

Запасы |

539 864 750 |

488 887 199 |

4,2 |

3,5 |

-50 977 551 |

-9,4 |

|

НДС по ценностям приобретенным |

67 036 633 |

70 158 352 |

0,5 |

0,5 |

3 121 719 |

4,7 |

|

Задолженность дебиторская |

2 515 375 547 |

1 760 887 954 |

19,4 |

12,7 |

-754 487 593 |

-30,0 |

|

Вложения финансовые (кроме денежных эквивалентов) |

58 053 162 |

275 335 693 |

0,4 |

2,0 |

217 282 531 |

374,3 |

|

Средства денежные и эквиваленты денежные |

506 973 421 |

451 992 484 |

3,9 |

3,3 |

-54 980 937 |

-10,8 |

|

Активы оборотные прочие |

2 637 608 |

3 103 408 |

0,0 |

0,0 |

465 800 |

17,7 |

|

Итого по разделу II |

3 689 941 121 |

3 050 365 090 |

28,4 |

22,0 |

-639 576 031 |

-17,3 |

|

БАЛАНС |

12 981 247 957 |

13 852 945 759 |

100,0 |

100,0 |

871 697 802 |

6,7 |

Продолжение таблицы 1

|

АКТИВ |

В тыс. руб. |

Доли в % |

Изменение 2016/2015 |

Темп роста 2016/2015 |

||

|

2015 |

2016 |

2015 |

2016 |

|||

|

ПАССИВ |

||||||

|

III. РЕЗЕРВЫ И КАПИТАЛ |

||||||

|

Капитал уставный |

118 367 564 |

118 367 564 |

0,9 |

0,9 |

0 |

0,0 |

|

Переоценка активов внеоборотных |

5 022 862 838 |

5 885 950 326 |

38,7 |

42,5 |

863 087 488 |

17,2 |

|

Капитал резервный |

8 636 001 |

8 636 001 |

0,1 |

0,1 |

0,0 |

0,0 |

|

Прибыль нераспределенная (убыток непокрытый) |

4 172 472 437 |

4 401 046 356 |

32,1 |

31,8 |

228 573 919 |

5,5 |

|

Итого по разделу III |

9 322 338 840 |

10 414 000 247 |

71,8 |

75,2 |

1 091 661 407 |

11,7 |

|

IV. ОБЯЗАТЕЛЬСТВА ДОЛГОСРОЧНЫЕ |

||||||

|

Средства заемные |

1 698 237 066 |

1 443 879 533 |

13,1 |

10,4 |

-254 357 533 |

-15,0 |

|

Обязательства налоговые отложенные |

386 301 729 |

476 146 936 |

3,0 |

3,4 |

89 845 207 |

23,3 |

|

Обязательства оценочные |

0,0 |

7 829 183 |

0,0 |

0,1 |

7 829 183 |

100,0 |

|

Обязательства прочие |

2 494 107 |

2 411 398 |

0,0 |

0,0 |

-82 709 |

-3,3 |

|

Итого по разделу IV |

2 087 032 902 |

1 930 267 050 |

16,1 |

13,9 |

-156 765 852 |

-7,5 |

|

V. ОБЯЗАТЕЛЬСТВА КРАТКОСРОЧНЫЕ |

||||||

|

Средства заемные |

793 301 130 |

662 360 662 |

6,1 |

4,8 |

-130 940 468 |

-16,5 |

|

Задолженность кредиторская |

672 170 249 |

755 889 069 |

5,2 |

5,5 |

83 718 820 |

12,5 |

|

Обязательства оценочные |

106 404 836 |

90 428 731 |

0,8 |

0,7 |

-15 976 105 |

-15,0 |

|

Итого по разделу V |

1 571 876 215 |

1 508 678 462 |

12,1 |

10,9 |

-63 197 753 |

-4,0 |

|

БАЛАНС |

12 981 247 957 |

13 852 945 759 |

100,0 |

100,0 |

871 697 802 |

6,7 |

Анализ показывает рост данных, за счет внеоборотных активов в активе баланса и капиталов, и резервов в пассиве баланса.

Рис. 1. Структура актива компании

Рис. 2. Структура пассива

Таблица 2

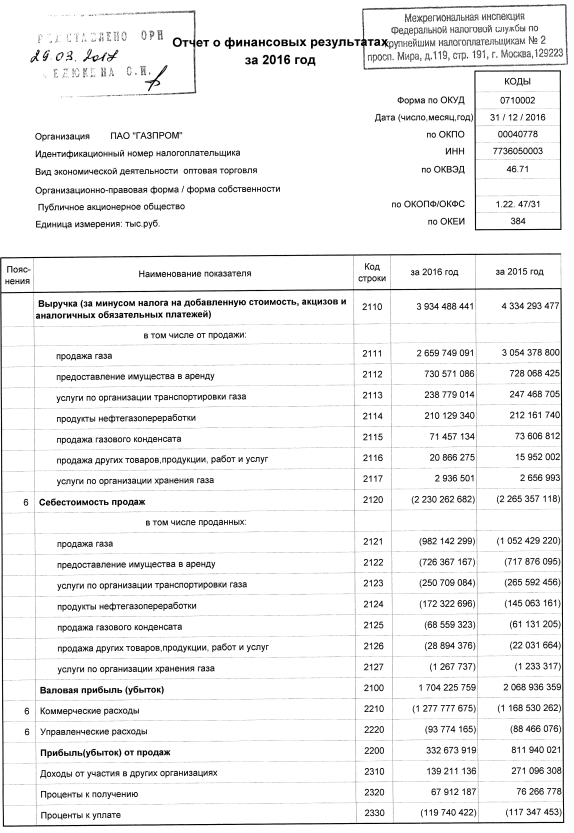

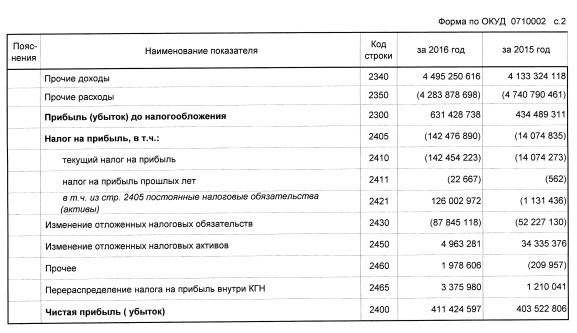

Анализ финансовых результатов деятельности предприятия

|

Показатели |

В тыс. руб. |

В % |

Изменение 2016/2015 |

Темп роста 2016/2015 |

||

|

2015 |

2016 |

2015 |

2016 |

|||

|

Выручки |

4 334 293 477 |

393 488 441 |

100,0 |

100,0 |

-399 805 036 |

-9,2 |

|

Себестоимости продаж |

2 265 357 118 |

2 230 262 682 |

52,3 |

566,8 |

-35 094 436 |

-1,5 |

|

Прибыли (убытка) валовой |

2 068 936 359 |

1 704 225 759 |

47,7 |

433,1 |

-364 710 600 |

-17,6 |

|

Расходов коммерческих |

1 168 530 262 |

1 277 777 675 |

27,0 |

324,7 |

109 247 413 |

9,3 |

|

Расходов управленческих |

88 466 076 |

93 774 165 |

2,0 |

23,8 |

5 308 089 |

6,0 |

|

Прибыли (убытка) от продаж |

811 940 021 |

332 673 919 |

18,7 |

84,5 |

-479 266 102 |

-59,0 |

|

Доходов от участия в иных предприятиях |

271 096 308 |

139 211 136 |

6,3 |

35,4 |

-131 885 172 |

-48,6 |

|

Процентов к получению |

76 266 778 |

67 912 187 |

1,8 |

17,3 |

-8 354 591 |

-11,0 |

|

Процентов к уплате |

117 347 453 |

119 740 422 |

2,7 |

30,4 |

2 392 969 |

2,0 |

|

Доходов прочих |

4 133 324 118 |

4 495 250 616 |

95,4 |

1142,4 |

361 926 498 |

8,8 |

|

Расходов прочих |

4 740 790 461 |

4 283 878 698 |

109,4 |

1088,7 |

-456 911 763 |

-9,6 |

|

Прибыли (убытка) до налогового обложения |

434 489 311 |

631 428 738 |

10,0 |

160,5 |

196 939 427 |

45,3 |

|

Налога текущего на прибыль |

14 074 835 |

142 476 890 |

0,3 |

36,2 |

128 402 055 |

912,3 |

|

Прибыли (убытка) чистой |

403 522 806 |

411 424 597 |

9,3 |

104,6 |

7 901 791 |

2,0 |

Показатели чистой прибыли выросли, это связано с увеличением прочих доходов и сокращением прочих расходов.

Таблица 3

Анализ показателей ликвидности

|

Показатели |

2015 |

2016 |

Изменение 2016/2015 |

|

Коэффициент общей (текущей) ликвидности |

2,3475 |

2,0219 |

-0,3256 |

|

Коэффициент среднесрочной ликвидности |

1,9597 |

1,6493 |

-0,3104 |

|

Коэффициент срочной ликвидности |

0,3595 |

0,4821 |

0,1226 |

|

Коэффициент абсолютной ликвидности |

0,3225 |

0,2996 |

0,0100 |

Показатели ликвидности несмотря на снижение имеют значения выше норматива.

2.3 Показатели эффективности работы предприятия

Экономическая эффективность является относительным показателем, соизмеряющим полученные эффекты с расходами, вызвавшими данный эффект, либо с ресурсами, примененными в целях достижения данного эффекта:

Экономическая эффективность = экономический эффект / затраты.

Часть данных показателей была рассмотрена. К примеру, это показатели фондоёмкости и фондоотдачи, коэффициент оборачиваемости оборотных средств, характеризующих соответственно эффективность применения оборотных средств и основных фондов.

Степень доходности организации может быть оценена при помощи показателей рентабельности.

Таблица 4

Анализ показателей оборачиваемости

|

Показатели |

2015 |

2016 |

Изменения |

|

Общий коэффициент оборачиваемости |

0,33 |

0,03 |

-0,31 |

|

Оборачиваемость запасов |

4,20 |

4,56 |

0,37 |

|

Период оборота запасов в днях |

86,98 |

80,01 |

-6,97 |

|

Оборачиваемость денежных средств |

8,55 |

8,70 |

0,16 |

|

Период оборота денежных средств в днях |

42,69 |

41,93 |

-0,76 |

|

Оборачиваемость дебиторской задолженности |

1,72 |

2,23 |

0,51 |

|

Период оборота дебиторской задолженности в днях |

211,83 |

163,36 |

-48,47 |

|

Оборачиваемость кредиторской задолженности |

3,37 |

2,95 |

-0,42 |

|

Период оборота кредиторской задолженности в днях |

108,30 |

123,71 |

15,41 |

|

Оборачиваемость основного капитала |

0,46 |

0,38 |

-0,09 |

|

Продолжительность операционного цикла |

298,81 |

243,37 |

-55,44 |

|

Продолжительность финансового цикла |

190,51 |

119,66 |

-70,85 |

Показатели оборачиваемости сократились, это говорит о более быстром высвобождении средств.

Таблица 5

Показатели рентабельности

|

Наименование показателя |

Формула расчета |

2015 |

2016 |

2016/2015 |

|

Рентабельность совокупного капитала (активов) |

Чистая прибыль / Совокупные активы |

0,031 |

0,03 |

0,00 |

|

Рентабельность собственного капитала |

Чистая прибыль / Собственный капитал |

0,04 |

0,04 |

0,00 |

|

Рентабельность внеоборотного капитала |

Чистая прибыль / Внеоборотные активы |

0,04 |

0,04 |

-0,01 |

|

Рентабельность оборотного капитала |

Чистая прибыль / Оборотные активы |

0,109 |

0,13 |

0,03 |

|

Рентабельность продаж |

Чистая прибыль/Выручку |

0,093 |

0,10 |

0,01 |

Показатели рентабельности значительно выросли. Это говорит об улучшении финансовой деятельности предприятия.

Таблица 6

Расчет показателей банкротства

|

Показатели |

2015 |

2016 |

|

Пятифакторная модель Альтмана |

1,55 |

1,65 |

|

Модель Таффлера |

0,26 |

0,48 |

|

Модель Лиса |

0,01 |

0,02 |

|

Модель Зайцевой |

4,06 |

5,09 |

Таблица 7

Анализ показателей банкротства

|

Показатели |

2015 |

2016 |

|

Пятифакторная модель Альтмана |

Равна 50% |

Равна 50% |

|

Модель Таффлера |

Средняя |

Низкая |

|

Модель Лиса |

Предприятие неустойчивое |

Предприятие неустойчивое |

|

Модель Зайцевой |

Предприятие устойчивое |

Предприятие устойчивое |

Таблица 8

Показатели банкротства

|

Модель/ характеристика |

Пятифакторная модель Альтмана |

Модель Таффлера |

Модель Лиса |

Модель Зайцевой |

|

Возможность использования для корпорации |

Применять модель Альтмана для российских предприятий нужно с осторожностью, так как Альтман строил свою модель на статистической выборке американских предприятий |

Возможно |

Возможно |

К преимуществам данной модели относятся возможность использования в российских условиях и простота интерпретации результатов. |

|

Возможность использования в российской практике |

Ее можно использовать в качестве рекомендательной модели, так как она универсальна и включает в себя основные финансовые коэффициенты. |

Возможно |

Следует учесть, применительно к анализу отечественных (российских) компаний данная модель дает относительно завышенное значение итогового показателя. |

Возможно |

|

Возможность использования в отрасли |

Ее можно использовать в качестве рекомендательной модели, так как она универсальна и включает в себя основные финансовые коэффициенты. |

Возможно |

Возможно |

Возможно |

|

Преимущества |

Достоинство этой модели простота и малый объем необходимой информации. |

Достоинством модели Таффлера является высокая точность прогноза вероятности банкротства компании, что связано с большим числом проанализированных компаний. |

Преимущество такой модели банкротства в том, что все показатели экономической деятельности оцениваются с точки зрения обеспеченности активами. |

Учитывает уровень оборачиваемости активов, ликвидность компании, соотношение кредиторской задолженности и дебиторской, понесённые организацией убытки и полученный доход, наличие заёмных средств и величину собственного капитала. |

Продолжение таблицы 8

|

Модель/ характеристика |

Пятифакторная модель Альтмана |

Модель Таффлера |

Модель Лиса |

Модель Зайцевой |

|

Недостатки |

Недостаток – невысокая точность прогнозирования банкротства. |

Область применения ограничена, и точность расчетов зависит от исходной информации при построении модели. |

Недостаток моделей — репрепрезентативность показателей при их обосновании |

Очевидным несовершенством является необходимость привлечения данных о коэффициенте загрузки за предыдущие периоды, что ограничивает возможности использования модели при проведении внешнего анализа. |

Большая часть показателей банкротства говорит о том, что предприятие устойчивое и имеет тенденцию к улучшению своего финансового состояния.

2.4 Основные рекомендации для улучшения состояния предприятия ПАО «Газпром»

С целью принятия требуемых решений для предприятия предложено внедрить систему учета расходов. Это предложение основывается на том, что в 2016г. учреждение сократило выручку на 9,2%, а показатель себестоимости лишь на 1,5%.

На актуальность проблем отражения затрат в сведениях, формируемых в целях управления, может указывать многообразие методов действенного построения учета затрат в обширной практике коммерческих учреждений.

Требования управления хозяйственной деятельностью задают серьезную необходимость совершенствовать соответствующий участок учета, ведение которого во многих учреждениях по-прежнему основано на устаревших механизмах, которые установлены в рамках директивного хозяйственного планирования, а также регламентированного б/у не один десяток лет назад в принципиально другой системе экономических отношений.

Ныне используемые в управлении сведения должны давать обеспечение понимания не только стоимости расходов, времени и места применения экономических ресурсов, а также и разных - как внутренних, регулируемых учреждением, так и внешних - источников образования определения затрат, их роли не просто в производстве и реализации продукции, а также и в работе учреждения в целом как микроэкономической самостоятельной системы.

Один из вопросов касается принципа экономической эффективности, предполагающего управление эффектами, которых достигают при хозяйственной деятельности, на основании соотнесения их с ресурсами, нацеленными на их достижение. Так как финансовое выражение применяемых экономических ресурсов - это затраты учреждения, очевидно, что с позиций учетно-аналитического обеспечения требованиям «эффективного» управления созвучной является логика бухгалтерского принципа соответствия.

Новая система управления расходами должна быть основана на функционально-процессном подходе к отражению затрат.

Исходя из современных условий с целью проведения качественного управленческого анализа, управления и контроля, в целях разделения эффектов, которых достигают при применении экономических ресурсов в хозяйственной деятельности, целесообразным будет использовать четыре укрупненные категории:

1) производства;

2) создания и обслуживания материально-технической базы, бытовых и прочих хозяйственных условий деятельности, а также информационно-технологического сопровождения (далее - общехозяйственного обеспечения);

3) управленческой деятельности (далее - управления);

4) выполнения требований, которые предъявляют общество и государство извне (далее - правового сопровождения).

Подобное разделение может соответствовать и 4-ем плоскостям существования учреждения: учреждение как система производственная; учреждение как объект внутренних интересов; учреждение как объект, который существует в материальном мире; предприятие как объект гос. регулирования.

С позиции управления каждый внутренний процесс в учреждении может закрепляться за эффектом одной из указанной категорий (определяют функцию процесса). Ведение учета затрат в таком аспекте может осуществляться и в срезе структурных подразделений (если как процесс рассматривают работу отдела).

То же разделение применяется для укрупненной классификации затрат (определяют функцию затрат). Вместе с тем, как отмечено выше, в рамках каждого процесса могут иметь место затраты, которые исполняют разные функции: функции затрат и процессов 2 - 4 между собой перекликаются, а также «накладываются» на производственный процесс.

Так, к обобщенному бизнес-процессу «производства» относится:

- совокупность физических действий, связанных с производством единицы конечной продукции (производственного процесса в узком понимании, для характеристики которого применяется понятие activity);

- формирование, а также поддержание общехозяйственных условий для производства (покупка ОС, охрана труда работников, поддержание чистоты процесса производства, техническое обслуживание ОС);

- управление процессом («интеллектуальная» организация производства, введение новых технологий, обучение персонала);

- правовое сопровождение (сертификация производимых товаров).

Разумеется, данные затраты обладают различной природой, которая не может изменяться так, как хочет того менеджер.

Укрупненный бизнес-процесс «управление» выражает работу учреждения в целом и нацелен на то, чтобы достичь общих корпоративных интересов (организовать производство и сбыт, увеличить прибыль, повышать объемы продаж, уменьшить затраты и др,). В связи с ним учреждения несет затраты именно на управление (зарплаты менеджеров, оплата консультаций и пр,), на общехозяйственное обеспечение рабочих условий менеджеров (содержание помещений, обслуживание канцелярское, автоматизация труда, охрана физическая, защита сведений и др,), а также на правовое сопровождение (налог на корпоративные автомобили и др,).

Также в рамках обеспечения работы большей части внутренних процессов, нацеленных на достижение какого-либо из 4-х категорий эффектов, как правило, имеют место затраты, нацеленные на достижение эффектов 2-4 категорий.

При учете пересечений функций затраты могут классифицироваться в зависимости от сформированных функциональных блоков.

Таблица 2.9

Пример функционально-процессной классификации затрат

|

Функции процессов |

Функции затрат |

||||

|

Управление |

Обеспечение общехозяйственное |

Сопровождение правовое |

|||

|

Прямые переменные производственные затраты |

«Интеллектуальное» управление производством потреб, стоимости |

Создание, а также обслуживание условий производства |

Правовое обеспечение процесса производства |

||

|

Управленческие |

- |

Нераспределенные затраты на управление предприятием |

Формирование мат,-тех, условий к работе управленческих подразделений |

Нагрузка правовая на работу подразделений управления |

|

|

Общехозяйственные |

- |

«Интеллектуальное» управление общехозяйственными процессами в организации |

Затраты нераспределенные на общехозяйственное обеспечение организации |

Сопровождение правовое общехозяйственных процессов |

|

|

«Сопровождающие» |

- |

Управление организацией правового сопровождения |

Формирование материально-технических условий к работе «сопровождающих» подразделений |

Нагрузка правовая на работу организации в целом (нераспределенная) |

|

На пересечении 1-ой строки и 1-го столбца указаны прямые переменные затраты по производству единицы продукции; на иных пересечениях совпадающих функций процессов и затрат отражены нераспределенные затраты; в других блоках - затраты, которые могут быть подвержены однозначному первичному распределению (к примеру, покупка ПО для ведения экономического анализа - затраты общехозяйственные, полностью распределенные на процесс управления).

Примеры затрат, которые могут быть учтены в каждом из блоков, указаны в таблице 10.

Примеры затрат по блокам приведенной классификации

|

Функции процессов |

Функции затрат |

|||

|

Производство |

Управление |

Общехозяйственное обеспечение |

Правовое сопровождение |

|

|

Производственные |

Сырье, З/п рабочих производства |

Введение новых производственных технологий, Обучение персонала |

Быт, химия, примененная в произв, подразделениях, Автоматизация процесса производства, Ремонт пр, оборудования |

НДФЛ и соц, взносы, Сертификация продукции |

|

Управленческие |

- |

З/п ген, директора, З/п HR-менеджеров, З/п бухгалтера управленческого учета, Инициативный аудит, Консалтинговые услуги, связанные со снижением налоговой нагрузки |

Износ помещений управленческого предназначения, Содержание автомобилей аппарата управления, Автоматизация управленческого учета |

НДФЛ и соц, взносы, Налоги на транспорт управленческих сотрудников |

Продолжение таблицы 10

|

Функции процессов |

Функции затрат |

|||

|

Производство |

Управление |

Обеспечение общехозяйственное |

Сопровождение правовое |

|

|

Общехозяйственные |

- |

Услуги агентств по найму IT-специалистов |

З/п сотрудников программного отдела, Содержание автохозяйства, Содержание службы ремонта, Вывоз ТБО с территории предприятия |

НДФЛ и соц, взносы, Уплата налога на транспорт общехозяйственного предназначения |

|

«Сопровождающие» |

- |

Консалтинговые услуги, связанные с корректным построением налогового учета |

Автоматизация кадрового делопроизводства |

З/п юристов, З/п специалистов по налоговому учету НДФЛ и соц, взносы, Содержание отдела кадров, Обязательный аудит |

Отнесение какого-либо подразделения к определенному блоку находится в зависимости от взгляда руководства на цели и причины его функционирования в организации. Как мы видим, в состав обособленной категории не выделены «коммерческие» эффекты. Данные эффекты могут делиться на две группы: первые - нацелены на доставку продукции до потребителя (входят в производственные), вторые - на увеличение объема продаж (входят в управленческие).

Вместе с тем функции могут быть детализированы и по столбцам, и по строкам указанной классификации. К примеру, в составе общехозяйственных функций затрат и (либо) процессов могут быть выделены:

- физическая охрана хозяйственной деятельности;

- обеспечение чистоты и гигиены;

- обслуживание информационно-технологическое;

- обслуживание автотранспортное;

- ремонтно-строительная деятельность и т,д,

При внедрении определенных корректировок осуществление данного подхода может стать возможным в рамках постсоветской системы счетов б/у. Как пример рассмотрим такую ситуацию,

Часть затрат выводят из состава «расходов коммерческих».

В конце периода детализированная информация об оборотах даст возможность видеть результат распределения затрат по процессам и функциям.

Вместе с тем в функциональной плоскости могут быть также детализированы затраты по статьям (к примеру, канцтовары, НДФЛ, ПО и т.д.). В процессной плоскости ведение учета возможно по подразделениям, производственным заказам, видам производимых товаров, их отдельным параметрам.

Особый контроль нужен над расходами коммерческими.

В ПАО «Газпром» расходы коммерческие должны входить и подлежать контролю:

- затраты по перевозке и хранению товаров,

- оплата труда,

- аренда либо содержание зданий, в которых ведется торговля,

- реклама,

- расходы представительские и т. п.

После чего управление должно получить сведения о том, на достижение каких эффектов в системе хозяйственных процессов нацелена определенная единица затрат, в то время как значения непосредственно эффекта в каждом случае могут оцениваться при помощи большого спектра управленческих показателей (главным образом нефинансовых).

Вместе с тем характеристики качества продукции, которые устанавливаются в рамках систем «точно в сроки», кайзен-костинг и т,п,, - это частный случай параметров процесса, которые устанавливают для него как для объекта отнесения затрат.

В общем изученное функционально-процессное распределение затрат без применения условных методов нацелено на то, чтобы объективно регистрировать информацию и может быть рассмотрено как механизм ведения управленческого учета в узком понимании, представляющий первичную подсистему учетно-аналитического обеспечения управления расходами.

С целью сокращения трудозатрат по ведению учета, ведение первичного учета согласно данной классификации может осуществляться по месту появления затрат в пространственном смысле.

В пределах следующих подсистем может быть последующее распределение отдельных затрат по процессам, которые их инициируют (отражение взаимного оказания услуг) с использованием пропорциональной базы распределения, экономико-математических, экспертных и (либо) иных условных методов. В данном случае расходы, которые накоплены по местам возникновения, подлежат распределению уже по процессам в нематериальном их значении.

Данные действия нацелены на то, чтобы отражать объективные взаимосвязи, и могут быть рассмотрены как последующее калькулирование затрат по внутренним процессам.

Как отдельную учетно-аналитическую подсистему целесообразным будет рассмотрение калькулирования себестоимости с целью выявления финансового результата. Степень искажения сведений в ее рамках находится в зависимости от того, насколько условно отражена привязка затрат к процессу производства, а также отчетному периоду.

Определение приемлемых вариантов соотнесения (а также во времени) затрат с объемом производства, доходом либо альтернативными показателями соответствующих им эффектов по результату отчетного периода дают точные сведения для контроля, а также принятия управленческих решений.

Заключение

Исследование написано на основании материалов компании ПАО «Газпром».

Группа Газпром является одной наиболее из крупных энергетических предприятий мира, результат деятельности которой влияют на большое число заинтересованных сторон. В их числе инвесторы и акционеры, муниципальные и государственные органы власти России, регуляторы государств Европейского союза и прочих участников рынка, деловые партнеры, местные сообщества, общественные учреждения и персонал.

ПАО «Газпром» собственную миссию видит в действенном, надежном и сбалансированном обеспечении потребителя природным газом, прочими видами энергетических ресурсов, а также продуктами их переработки.

Анализ показывает рост данных, за счет внеоборотных активов в активе баланса и капиталов, и резервов в пассиве баланса.

Показатели чистой прибыли выросли, это связано с увеличением прочих доходов и сокращением прочих расходов.

Показатели ликвидности несмотря на снижение имеют значения выше норматива.

Показатели оборачиваемости сократились, это говорит о более быстром высвобождении средств.

Показатели рентабельности значительно выросли. Это говорит об улучшении финансовой деятельности предприятия.

Однако темп снижения выучки больше темпа снижения себестоимости. Компании рекомендовано внедрение системы учета расходов.

Список использованной литературы

1. Абдукаримов И.Т. Финансово-экономический анализ хозяйственной деятельности коммерческих организаций (анализ деловой активности): Учебное пособие / И.Т. Абдукаримов. - М.: НИЦ ИНФРА-М, 2015. - 320 c.

2. Аверина О.И. Комплексный экономический анализ хозяйственной деятельности: Учебник / О.И. Аверина, В.В. Давыдова, Н.И. Лушенкова. - М.: КноРус, 2016. - 432 c.

3. Бариленко В.И. Анализ хозяйственной деятельности / В.И. Бариленко, Л.К. Плотникова, В.В. Плотникова. - М.: Эксмо, 2011. - 352 c.

4. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие / Т.Б. Бердникова. - М.: ИНФРА-М, 2017. - 215 c.

5. Губин В.Е. Анализ финансово-хозяйственной деятельности: Учебник / В.Е. Губин. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2013. - 336 c.

6. Губина О.В. Анализ финансово-хозяйственной деятельности. Практикум: Учебное пособие / О.В. Губина. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2013. - 192 c.

7. Канке А.А. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие / А.А. Канке. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2013. - 288 c.

8. Косолапова М.В. Комплексный экономический анализ хозяйственной деятельности / М.В. Косолапова, В.А. Свободин. - М.: Дашков и К, 2012. – 248 c.

9. Косолапова М.В. Комплексный экономический анализ хозяйственной деятельности: Учебник / М.В. Косолапова, В.А. Свободин. - М.: Дашков и К, 2016. - 248 c.

10. Кузнецов С. Комплексный анализ хозяйственной деятельности предприятия: Учебное пособие / С. Кузнецов. - М.: Форум, 2015. - 464 c.

11. Пястолов С.М. Анализ финансово-хозяйственной деятельности: Учебник для студентов среднего профессионального образования / С.М. Пястолов. - М.: ИЦ Академия, 2013. - 384 c.

12. Стуканова Н.П. Экономический анализ хозяйственной деятельности / Н.П. Стуканова. - М.: КноРус, 2013. - 536 c.

- Финансовый анализ бухгалтерского баланса предприятия (Понятие и сущность финансового положения предприятия)

- Человеческий фактор в управлении организацией (Экономическая сущность, состав и структура персонала организации)

- Организационная культура и ее роль в современных организациях (на примере ООО «Брок-Сталь», г. Нижний Новгород)

- Классификация языков программирования высокого уровня (Понятия, назначение и элементы)

- Организационная культура и ее роль в современных организациях (Сущность и роль организационной)

- Анализ внешней и внутренней среды организации ( Анализ факторов внешней среды )

- Международный валютный фонд: цели, функции, особенности (МВФ - история возникновения)

- Страхование ответственности и проблемы его развития в РФ ( Страхование ответственности: понятие и сущность)

- Адаптация ребенка к школе (Уровни адаптации)

- Управление поведением в конфликтных ситуациях (Характеристика предприятия ООО «Урса»)

- Процедура разработки и реализации логистической стратегии в компании (ООО «Софт-Троник Интерактив»)

- Прямые налоги и их место в налоговой системе РФ ( Сущность единого социального налога (ЕСН) )