Определение, основные задачи, функции бухгалтерского учета (Основные цели и задачи бухгалтерского учета)

Содержание:

ВВЕДЕНИЕ

В современной рыночной экономике бухгалтерский учет и анализ являются самыми важными элементами формирования экономической политики, главными инструментами бизнеса, одними из основных механизмов управления процессом производства и реализации продукции. Именно от правильного ведения и рациональной организации бухгалтерского учета и анализа зависит успешное функционирование предприятий и максимальное получение прибыли.

Бухгалтерский учет — это сложный процесс, который требует как базовых знаний, так и постоянного контроля за изменениями и разъяснения действующего законодательства.

Значение бухгалтерского учета и умение анализировать полученные данные необходимо профессиональным учетным работникам и их руководителям, поскольку ответственность за организацию бухгалтерского учета и соблюдение законодательства при осуществлении хозяйственных операций несет именно руководитель.

В современных условиях хозяйствования оперативность и качество бухгалтерской информации во многом зависит от того, насколько рацинально организован бухгалтерский учет на предприятии или в организации и насколько эффективно осуществляется деятельность бухгалтерских служб и специалистов в области бухгалтерского учета, составляющих основу содежания бухгалтерского дела.

Целью данной работы является исследование целей, задач, принципов и концепций бухгалтерского учета.

Для достижения поставленной цели необходимо решить ряд задач:

- рассмотреть цели и задачи бухгалтерского учета в России на современном этапе развития;

- сравнить цели и задачи, предъявляемые к бухгалтерскому учету в России и США;

- дать определение принципов бухгалтерского учета и рассмотреть историю их формирования;

- проанализировать основополагающие принципы бухгалтерского учета;

- сравнить отечественные и международные принципы бухгалтерского учета;

- рассмотреть сущность и назначение концепции бухгалтерского учета;

- охарактеризовать базовые концепции бухгалтерского учета;

- изучить концепцию бухгалтерского учета в рыночной экономике России.

Объектом исследования в данной работе являются теоретические и методологические основы бухгалтерского учета. Предмет исследования – цели, задачи, принципы и концепции бухгалтерского учета.

Теоретической и методологической основой данной работы являются исследования таких специалистов в области бухгалтерского учета, как А. С. Бакаев, В. Ф. Палий, С. А. Стуков, Л. С. Стукова, В. Д. Новодворского, Я. В. Соколова, А. Н. Хорина и др.

Глава 1.Основные цели и задачи бухгалтерского учета

1.1. Цели, задачи и функции бухгалтерского учета в России

Бухгалтерский учет — это формирование документированной систематизированной информации об объектах бухгалтерского учета в согласовании с требованиями, которые были установлены нормативно-правовыми актами Российской Федерации по бухгалтерскому учету, и составление на ее базе бухгалтерской (денежной) отчетности.

Задачей бухгалтерского учета является формирование информации для внешних и внутренних пользователей.

Применительно к наружным пользователям цель бухгалтерского учета — формирование информации о финансовом положении организации, денежных итогах и изменениях в финансовом положении, полезной широкому кругу заинтересованных пользователей при принятии решений.

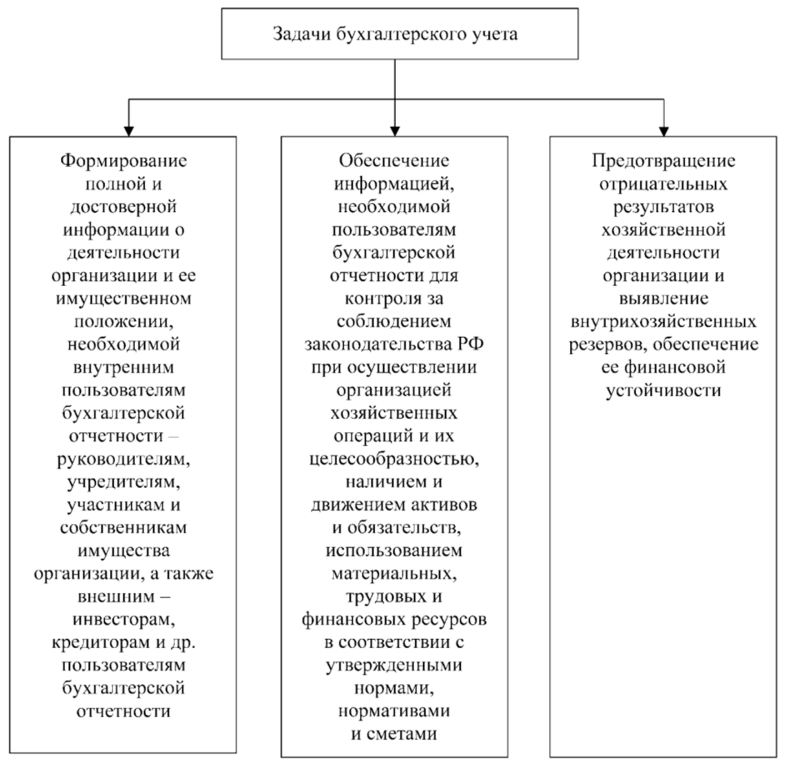

Главные задачи бухгалтерского учета приведены на рисунке 1.

.

Рисунок 1. Основные задачи бухгалтерского учета

Успешная реализация бухгалтерских задач способствует формированию объективной информации, необходимой для принятия рациональных финансовых и управленческих решений.

Бухгалтерский учет является одной из основных функций управления, используемых в бизнесе наряду с планированием, регулированием, организацией и стимулированием.

В системе управления бухгалтерский учет выполняет ряд функций, основными из которых являются: контроль, информация, обратная связь, аналитика.

В контексте совершенствования управления доступность различных форм собственности, контрольная функция бухгалтерского учета усиливаются за счет совершенствования его форм и методов, использования зарубежного опыта и широкого внедрения компьютерных технологий. С помощью специальных методов и методов бухгалтерского учета поддерживаются три вида контроля: предварительный - до хозяйственной операции; ток - во время операции; последующее - после его завершения.

Контроль осуществляется по следующим направлениям:

- выполнение программ по объемам выработанной, отгруженной и реализованной продукции, оказанных услуг;

- обеспечение сохранности собственности организации;

- рациональное и эффективное использование материальных, топливно-энергетических, трудовых и финансовых ресурсов;

- формирование фактических затрат на производство и калькулирование себестоимости продукции (выполненных работ и оказанных услуг);

- формирование финансовых результатов деятельности организации, ее финансовое состояние;

- составление финансовой и иной отчетности.

Одной из основных функций бухгалтерского учета является информационная функция. На учетную информацию приходится более 70% всей экономической информации. Именно системный учет регистрирует и накапливает всеобъемлющую синтетическую (обобщающую) и аналитическую (подробную) информацию о состоянии и движении имущества и источниках его формирования, бизнес-процессах и окончательных результатах финансовой, производственной и деловой деятельности предприятия. организация.

Бухгалтерская информация широко используется в оперативно-техническом, статистическом учете, для планирования, прогнозирования, разработки тактик и стратегий организации.

Анализ показывает, что в современной экономической практике пользователи информации можно разделить на две категории:

А) внутренние пользователи, т. е. пользователи в составе организации, где проводится учет;

Б) внешние пользователи, т. е. пользователи, не входящие в состав организации.

Соответственно этим двум категориям пользователей в современной мировой практике бухгалтерский учет дифференцируется на финансовый и управленческий.

Управлению компании для воплощения оперативного управления необходима информация как о текущем, так и об ожидаемом финансовом состоянии компании, что обеспечивает действенное управление и принятие действующих управленческих решений.

Владельцы акций компании, т. е. ее обладатели, желают знать, как отлично управление компании ведет дело, сколько дохода они смогут изъять для своих потребностей.

Коммерческие партнеры, продавцы и т. д. желают получить данные про то, способна ли компания оплатить свои долги за взятые в кредит продукты и услуги. Клиенты желают быть убеждены в том, что компания является надежным источником поставок и ей не угрожает крах. Кредиторы компании желают быть убеждены в том, что компания сумеет выплатить проценты и в результате погасить ссуды.

Налоговым службам нужна информация о прибылях компании для определения сумм налоговых платежей, которые компания должна уплатить. Наемные работник желают располагать данными о возможности компании удовлетворять требования увеличения зарплаты и избегать избытка рабочей силы.

Статистические органы собирают бухгалтерскую данные, уделяя особенное внимание детализации данных о сбытовой работе, прибылях, капиталовложениях, запасах товаров, доле прибылей, которые поглощаются налогообложением. Определенные интересы имеют и иные пользователи бухгалтерской информации – финансовые специалисты, аудиторы, публичные организации и т. д.

Некоторые специалисты в области бухгалтерского учета подчеркивают, что в Законе № 129-ФЗ задачи бухгалтерского учета определены абстрактно и безотносительно к тому, кто непосредственно будет их решать. С одной стороны, это должен делать главбух, так как требования к нему вытекают из Закона о бухгалтерском учете, с иной - руководители, так как п. 1 ст. 6 этого Закона показывает конкретно на них: «Вину за компанию бухгалтерского учета в организациях, соблюдение законодательства в процессе выполнения хозяйственных операций несут руководители компаний». В итоге, три задачки, изложенные в Законе № 129-ФЗ вне зависимости от того, кто их решает, звучат не совершенно ясно. Можно их облегчить, отбросив юридические частности и передав смысл:

1) формирование полной и достоверной информации о работе организации;

2) получение информации, нужной для задач управления;

3) недопущение отрицательных итогов хозяйственной работе.

Можно выделить еще две задачки, о которых забыл законодатель, но без решения которых учет теряет смысл:

- оценка продуктивности работы компании и

- участие в распределении производительных сил государства.

Обобщая все выше произнесенное, целью современного бухгалтерского учета является обеспечение определенных пользователей сведениями, нужной для принятия правильных решений. Но обобщенный подход к пользователям бухгалтерской информации сейчас является недостающим и потому просит конкретизации, какая конкретно информация представляет интерес для каждой группы пользователей.

1.2. Сравнительная характеристика целей и задач бухгалтерского учета в российской и международной практике

Специалисты подчеркивают, что цели учета в России и США довольно сильно различаются. Если выделять основное требование, которое предъявляется к отчетности, то можно сообщить, что если в США основное требование — разумность и полезность информации для принятия пользователем коммерческих решений, то в Российской Федерации основное требование — выполнение разных правил ведения учета, предоставление формально правильной информации контрольного характера.

В большинстве американских пособий по финансовому учету цели учета как такие не формулируются, а формулируются цели финансовой отчетности. В соответствии с SFAC 1 (Statement of Financial Accounting Concepts - положение о концепциях финансового учета) эти цели формулируются так:

1. Финансовая отчетность обязана обеспечивать полезной информацией настоящих и возможных финансистов, кредиторов и остальных ее пользователей для принятия решений об инвестировании, кредитовании и др. Информация обязана быть исчерпающей и доступной к восприятию лицами, компетентными в сфере бизнеса и желающими изучать такие сведения с разумным старанием.

2. Информация финансовой отчетности обязана посодействовать настоящим и возможным финансистам, кредиторам и иным ее пользователям в определении сумм и сроков инвестиций, будущих поступлений денег от дивидендов либо процента, выручки от продаж, размера и срока погашения платежей за ценные бумаги либо по кредитам. Так как движение денег финансистов и кредиторов зависит от валютных потоков компании, финансовая отчетность обязана обеспечивать их сведениями о размерах сумм и времени грядущего прироста денег этого компании.

3. Финансовая отчетность обязана содержать данные об финансовых ресурсах компании, дебиторской задолженности ..., также итогах операций, событиях и обстоятельствах, которые изменяют эти ресурсы и задолженность.

Соответственно, в российской практике раздельно выделяются цели (задачки) бухгалтерского учета, а вот цели бухгалтерской отчетности носят подчиненный характер. Цель бухгалтерской отчетности в Положении по бухгалтерскому учету в принципе раздельно не выявляется, просто заявляется, что «Бухгалтерская отчетность организации является оканчивающим шагом учетного процесса. В ней отражается нарастающим итогом имущественное и финансовое положение организации, показатели хозяйственной работе за отчетный период (месяц, квартал, год)».

На 1-ый взор разница не настолько существенна, но при более детализированном исследовании можно увидеть, что едва 1-ая задачка российского учета в сочетании с целью отчетности дает в конечном итоге частичное соответствие американским целям учета. Две последние в США просто не являются частью финансового учета и относятся к компетенции управленческого учета. Кроме того, 1-ая цель американской отчетности - формирование информации, подходящей для инвестиционных и остальных решений, фактически не выделена.

В итоге, можно сообщить, что при общем сходстве целей и задач финансового учета и отчетности в США и бухгалтерского учета и отчетности в Российской Федерации акценты в них расставлены по-различному. В США ценность отдается принятию действенных решений на базе данных отчетности, надежность данных просто предполагается как нужное условие, а в Российской Федерации наиважнейшим является просто надежное отражение экономических событий, т. е. российский подход носит более ограниченный характер. Кроме того, категории надежности и полноты в Российской Федерации носят быстрее формальный, чем практический характер. Однако детальнее данный вопрос логичнее разглядеть при рассмотрении принципов учета.

Глава 2. Принципы бухгалтерского учета

2.1. Понятие и развитие принципов бухгалтерского учета

Принцип (principium) в переводе с латинского буквально означает «начало» или «основа», т. е. базовое положение, которое предопределяет все последующие, вытекающие из него утверждения. Эти «основные исходные положения» представляют собой концентрированную мысль об известной совокупности фактов.

Целью принципов финансовой отчетности является предоставление полезной и надежной информации широкому кругу пользователей для принятия обоснованных экономических решений. Такая информация включает информацию о финансовом состоянии, результатах деятельности предприятия. Примечания к финансовым отчетам и другая информация, содержащаяся в этих отчетах, позволяют пользователям лучше понять статьи баланса, отчет о финансовых результатах и особенности деятельности предприятия.

На протяжении многих веков бухгалтерский учет, основанный на том факте, что все, что записано в учетных регистрах, если только не было добровольных или недобровольных искажений, является абсолютно верным, по сути, определял инвентаризацию ценностей, учитываемых с реальным состоянием дела. Администраторы посмотрели на весы и поверили всему, что там было написано, не задумываясь о том, как это было написано. И разные бухгалтеры писали по разному. Однако даже тогда существовали непоколебимые принципы, на которых фактически построен отдел бухгалтерии. Эти принципы были сформулированы Л. Пачоли (пять веков назад). Чтобы лучше понять проблемы современных исследований, надо понять те старые заповеди-заветы, которые создал Лука Пачоли, когда впервые описал двойную бухгалтерию.

Как показывает опыт более пяти веков, есть два источника этих заветов - правила ведения записей: в европейских странах - государственные акты, на англоязычном - инструкции общественных профессиональных саморегулируемых организаций. В нашей стране необходимо объединить усилия обоих.

В первой четверти XX в. Стало ясно, что понимание реальности рассматриваемых объектов зависит, прежде всего, от принципов, на которых бухгалтеры формируют эту реальность. Затем бухгалтеры поняли, что, сформировав принципы бухгалтерского учета, они смогут описать и четко выявить связь между причинами, приводящими к возникновению фактов экономической жизни, и последствиями, к которым они приводят..

Первая попытка сформулировать принципы бухгалтерского учета была предпринята в США в 1936 году, когда Американская ассоциация бухгалтеров (ААА) разработала первые стандарты бухгалтерского учета. С тех пор в США и на их примере в ряде других стран (особенно англоговорящих) ведется систематическая работа по созданию стандартов бухгалтерского учета. Все они представляют собой развитие определенных принципов, которые составляют начало и основу всего живого учета, но очень важно отметить, что почти каждый современный автор строит свою собственную систему принципов, многие из которых повторяются почти во всех случаях, но У каждого автора свои особые принципы..

В теории бухгалтерского учета уже давно определение сущности ее принципов является предметом споров. Гилберт Бирн настаивал на признании принципов в качестве фундаментальных истин (всеобъемлющих законов или доктрин), Джордж Мэй считал их основными законами и правилами, разработанными для управления деятельностью, прочной основой для ведения или практической деятельности. Категориальный аппарат теории бухгалтерского учета был обогащен исследованиями В. А. Патона, А. К. Литтлтона, Т. Г. Сандерса, Г. Р. Хатфилда, А. Мура, С. Гилмана, которые представили взаимосвязь и подчинение понятий «принципы» и «понятия», «Стандарты», «постулаты», «правила» и, в конечном счете, признали сложность и многогранность проблемы определения общепринятых принципов бухгалтерского учета. BV Water отдавал приоритет целям бухгалтерского учета, считая, что цели, а не постулаты, являются основными в построении теория бухгалтерского учета.

Детерминированность принципов бухгалтерского учета целям практического счетоводства, разнообразностью пользователей бухгалтерской инфы и их интересов, финансовыми результатами денежных правил, страновыми чертами обеспечила продолжение теоретической полемики об учетных принципах в бессчетных заграничных и российских исследовательских работах.

За границей семантические и богатые по содержанию нюансы принципов бухгалтерского учета освещались не лишь в статьях и монографиях некоторых научных работников и авторских обществ, да и в документах подобных компаний, как Американская бухгалтерская ассоциация (ААА), Американский институт бухгалтеров (АIА), Отдел по исследованиям в области бухгалтерского учета (ARD), Совет по разработке принципов бухгалтерского учета (АРВ), Американский институт присяжных бухгалтеров (AIPC), комитет по разработке стандартов бухгалтерского учета в Англии (ASC), Совет по разработке стандартов финансового учета (FASB), Центр межнациональных компаний ООН (UNCTC) и др.[8]

Международные и российские эталоны денежной отчетности, которые были созданы на базе принципных положений бухгалтерского учета, раскрывались и комментировались в публикациях А. С. Бакаева, С. Б. Барнгольц, Л. В. Горбатовой, Т. Б. Крыловой, С. А. Николаевой, В. Ф. Палия, М. М. Раппопорта, О. В. Соловьевой, С. А. Стукова, Л. С. Стукова, В. И. Ткача, М. В. Ткача и др. Особые исследования сути и субординации учетных принципов провели М. И. Куттер, В. Д. Новодворский, Я. В. Соколов, А. Н. Хорин и др.[13]

В мировой практике принципы и стандарты бухгалтерского учета разрабатываются и внедряются профессиональными объединениями. Они же производят публичный надзор за продуктивностью практического внедрения принятых норм.

В отличие от межгосударственных норм, которые носят формат рекомендаций, все российские концептуальные положения зафиксированы в законодательных актах, другими словами обязательны к применению; их неведение либо неиспользование может привести к настоящим налоговым санкционным мерам.

Как понятно, в текущее время более всераспространены две системы международных норм в области бухгалтерского учета и составления отчетности - GAAP (General Accepted Accounting Principles) и IAS (International Accounting Standards - международные стандарты финансовой отчетности - МСФО).

Систематизация концептуальных положений зависит от личных причин, и в более общем виде они охарактеризовывают принципы организации учета и высококачественные характеристики учетной инфы.

В силу высочайшей формализованности российского учета точное выделение базовых принципов для него наименее принципиально и оно наименее структурировано, чем в США. Кроме того, исторически эти принципы развивались не в Российской Федерации, а были взяты из интернационального опыта, на который в свою очередь серьёзное воздействие оказал американский опыт. Потому главные принципы будут рассмотрены дальше по американской традиции.

2.2. Основополагающие принципы бухгалтерского учета

В международной практике бухгалтерского учета используются единые принципы, которые позволяют бухгалтерам различных стран мира общаться друг с другом на едином профессиональном языке. К сожалению, наша страна еще не полностью интегрировалась в международную систему бухгалтерского учета, что затрудняет наше общение. Введение в нашу экономику и практику международных стандартов по бухгалтерскому учету и аудиту еще затруднено из-за отсутствия квалифицированных специалистов, которых непросто подготовить, учитывая масштабы нашей страны.

Знание международных принципов бухгалтерского учета позволит понять и те неизбежные изменения в методологии бухгалтерского учета, произошедшие в нашей стране в последние годы и которые еще будут происходить, пока не достигнем того же уровня с бухгалтерами стран с развитой рыночной экономикой.

На рисунке 2 представлены принципы бухгалтерского учета.

Рисунок 2. Принципы бухгалтерского учета

Разглядим основополагающие принципы бухгалтерского учета детальнее:

- принцип двусторонности. Это то, что в нашей практике мы называем принципом двойной записи. Прошло уже свыше пятиста лет со времени выхода в свет трактата величавого итальянского ученого Луки Пачоли «О счетах и записях», где в первый раз дано описание двойной записи в бухгалтерии — базы финансовой работе компаний на всем земном шаре в протяжении веков. Размещается принцип на том, что все денежные ресурсы компании отражаются в балансе компании с 2-ух сторон: во-1-х, во что вложены денежные ресурсы (имущество компании), во-вторых, откуда они у компании возникли и кому на данный момент принадлежат, т. е. капитал и обязанности компании. Так как идет речь об одной и той же совокупности денежных ресурсов, то должно обязательно сохраняться равенство цены собственности и капитала и обязанностей. Время от времени это равенство называют балансовым уравнением:

Средства (имущество) = Капитал + обязательства;

- принцип денежного измерения. Бухгалтерский учет оперирует только стоимостной оценкой как собственности, так и капитала и обязанностей. Учет в натуральном выражении для составления баланса не ведется, он нужен лишь в целях обеспечения сохранности ценностей и для правильной денежной оценки. Весь бухгалтерский учет ведется лишь в денежном выражении;

- принцип автономности компании. Бухгалтерские счета ведутся для компании, но не для населения, которые владеют им либо работающих на нем. Данный принцип основывается на разделении счетов компании от личных счетов его хозяев и сотрудников. Если на маленьком предприятии траты компании не делятся от затрат его обладателя, то принцип автономности тут не соблюдается и финансовый отчет этого компании будет неправильным;

- принцип непрерывности. Бухгалтерский учет основан на том положении, что предприятие в состоянии продолжать свою работу из года в год. Принцип непрерывности заключается в том, что предприятие работает неопределенное время и подразумевает преемственность баланса и скопление капитала. Если оно прекращает по любым причинам свое существование, то вступают в действие особенные правила бухгалтерского учета;

- принцип себестоимости. Предприятие должно учесть средства в согласовании с теми расходами, которые оно понесло по их приобретению либо возведению. Учет ведется по себестоимости, но не по рыночной цены собственности;

-принцип материальности. Данный принцип основывается на признании некоторых операций либо состояния собственности несущественным и проведения детализированных приемов бухгалтерского учета малопродуктивным в результате массивных расчетов. Это относится к учету вещественных ресурсов, начислению амортизации по обратным средствам и др. К примеру, материалы списываются на себестоимость продукции сразу по мере отпуска их со склада в производство;

- принцип реализации. По данному принципу реализация считается осуществленной во время доставки продукта либо оказания услуги пользователю. В интернациональной практике реализация признается вне зависимости от факта поступления денег. Время от времени момент реализации совпадает с моментом поступления средств. В данном случае сразу увеличиваются подобные счета: «Денежные средства» и «Доход от реализации». Чаше поступление средств случается после доставки продукта до клиента, тогда и в бухгалтерском учете выполняются записи на счетах «Доходы от реализации» и «Счета дебиторов». А во время оплаты продукта выполняются записи по счетам «Деньги» и «Счета дебиторов» по кредиту. Если же средства получены ранее оказания услуги либо отпуска продукта, то они учитываются на счетах «Деньги» как авансы покупателей. И только после оказания услуги либо отпуска продукта дебетуется счет «Авансы покупателей» и кредитуется счет «Доходы от реализации». В нашему государству есть особенности применения этого принципа, о которых будет сказано;

- принцип соответствия. Данный принцип основан на признании факта, что прибыль компании представляет из себя разность между доходами и расходами за этот период. Когда идет речь о расходах, которые связаны с производственной работой, то производится последующий порядок их отражения в бухгалтерском учете. Учет доходов осуществляется согласно принципу реализации, т. е. когда услуги либо продукты предоставлены покупателю. Принцип соответствия регулирует учет затрат за этот же период, за который получены доходы. Смысл заключается в том, что траты представляют собой издержки, которые обусловили получение доходов за этот период, и поэтому должны отражаться в учете в том же периоде. Если имеют место издержки либо траты, которые связаны с воплощением хозяйственной работе компании, то они могут быть понесены или в течение такого же периода, или в предыдущем периоде. К таким расходам относятся: начисленная, но не выплаченная заработная плата, арендная плата, выплата процентов по кредитам и иные траты. Эти траты делают обязанности компании по невыплаченной зарплате, аренде, процентам и т. д. В данном случае начисленная заработная плата относится на траты по мере начисления, а невыплаченная заработная плата образует обязанности компании. В случае предоплаты, к примеру по аренде, валютные траты не относятся сходу на издержки компании в том периоде, в каком они произведены, а образуют средства предпри ятия, а потом в надлежащие периоды переносятся на траты компании. 3-ий вид затрат связан с убытками компании. Они учитываются как траты за тот период, когда практически были. Но в соответствии с принципом консерватизма убытки могут быть учтены и в том периоде, когда они вероятны, даже если они еще не наступили (например, уплата судебных издержек по искам, которые предприятие, вероятно, проиграет).

2.3. Сравнение принципов российского бухгалтерского учета с международными нормами

Последние два десятилетия были отмечены повышенным вниманием к проблеме международной унификации бухгалтерского учета. Развитие бизнеса, сопровождаемое растущей ролью международной интеграции в экономической сфере, предъявляет определенные требования к единообразию и ясности принципов, используемых в разных странах для формирования и алгоритмов расчета прибыли, налогооблагаемой базы, условий инвестирования и капитализации. заработанные средства и т. п. Именно с этой проблемой столкнулись наши специалисты в области бухгалтерского учета при переходе страны к рыночной экономике и установлении деловых контактов с иностранными инвесторами на уровне предприятий, акционерных обществ..

Проблема несоответствия между моделями учета не уникальна, уникальна для России. Это глобальный характер. В ходе работы составителей и пользователей финансовых отчетов по всему миру возникает проблема унификации бухгалтерского учета.

В настоящее время известны два подхода к его решению: гармонизация и стандартизация. Сначала они отличались как идеологией, так и принципами реализации. Однако в последние годы оба термина часто используются в качестве синонимов или дополнительных понятий..

Идея гармонизации различных систем учета реализуется в рамках Европейского сообщества (ЕС). Суть его заключается в том, что в каждой стране может существовать своя модель организации бухгалтерского учета и система стандартов, регулирующих его. Главное, чтобы эти стандарты не противоречили аналогичным стандартам в странах - членах сообщества, то есть они должны быть в относительной «гармонии» друг с другом. Работа в этом направлении ведется с 1961 года. Для формирования концепции развития бухгалтерского учета в странах ЕС была сформирована исследовательская группа по вопросам бухгалтерского учета. Ее деятельность рассматривалась как неотъемлемая часть программы гармонизации национальных версий Закона о компаниях. Результаты этой работы были опубликованы в форме нормативных документов, которые были включены каждым членом ЕС в свое национальное законодательство в области бухгалтерского учета..

Идея стандартизации бухгалтерских процедур реализуется в рамках унификации бухгалтерского учета, которая проводится Комитетом по международным стандартам финансовой отчетности - КМСФО, разрабатывающим и публикующим Международные стандарты финансовой отчетности - МСФО. Суть этого подхода заключается в разработке единого набора стандартов, применимых к любой ситуации в любой стране, что исключает необходимость создания национальных стандартов. Что касается введения общих стандартов, то это обычно достигается путем добровольного согласия профессиональных организаций стран.

Методы регулирования бухгалтерского учета и отчетности в разных странах существенно различаются. Так, в США и Великобритании соответствующие нормативные документы, как правило, разрабатываются профессиональными неправительственными организациями, а во Франции и России - преимущественно государственными органами..

Так, в США порядок составления отчетности полностью определяется национальными учетными стандартами, известными как общепризнанные принципы бухгалтерского учета (Generally Accepted Accounting Principles, GAAP) и имеющими рекомендательный характер. Влияние государственных органов здесь проявляется не так явно, как в других странах. В частности, Комиссия по ценным бумагам и биржам (Securities and Exchange Commission, SEC), являющаяся правительственной организацией и обеспечивающая мониторинг деятельности корпораций, котирующих ценные бумаги на фондовых биржах, отчасти осуществляет регулирование их финансовой отчетности и общих принципов аудита. Тем не менее регулятивы основных разработчиков подобных документов — Американского института присяжных бухгалтеров (American Institute of Certified Public Accountants, AICPA) и Совета по разработке стандартов финансового учета (Financial Accounting Standards Board, FASB) — признаются SEC и в известной степени служат основой при подготовке собственных регулятивов.

В Великобритании основным положением является Закон о компаниях, отдельный раздел которого посвящен бухгалтерскому учету и аудиту. Этот документ содержит примеры форматов баланса (два формата) и отчета о прибылях и убытках (четыре формата), предписанных Четвертой директивой, разработанной в рамках ЕС, которая является обязательной для всех стран-членов ЕС. Британские национальные стандарты бухгалтерского учета (так называемые британские ОПБУ) носят исключительно рекомендательный характер и дополняют закон.

Во Франции бухгалтерский учет регламентируется двумя основными документами: Закон о бухгалтерском учете и Указ о бухгалтерском учете. Что касается методологии бухгалтерского учета, то она устанавливается национальным планом счетов. (Plan Comptable General).

Российская система нормативного регулирования бухгалтерского учета в настоящее время в значительной степени сопряжена с французской. Департаментом методологии бухгалтерского учета и отчетности Минфина РФ разработана четырехуровневая система регулирования, в которой выделены четыре уровня: законодательный, нормативный, методический и организационный.

Глава 3. Концепции бухгалтерского учета

3.1. Понятие и значение концепции бухгалтерского учета

Концепция бухгалтерского учета является основными теоретическими принципами бухгалтерского учета и отчетности. Концепция предназначена для:

Быть основой для разработки новых и пересмотра существующих правил бухгалтерского учета;

Быть основой для принятия решений по вопросам, которые еще не регламентированы нормативными актами;

Чтобы помочь потребителям бухгалтерской информации в понимании данных, содержащихся в финансовой отчетности;

Предоставить специалистам по бухгалтерскому учету информацию о подходах, используемых при выполнении этой работы..

Концепция не заменяет каких-либо правил бухгалтерского учета. Если положение противоречит положению законодательного или нормативного акта о бухгалтерском учете, то положение законодательного или нормативного акта подлежит исполнению. Концепция определяет основы организации всех отраслей экономики, видов деятельности и правовых форм.

Четыре наиболее важных понятия:

Концепция существующего предприятия, основанная на предположении, что предприятие действует до тех пор, пока не появятся доказательства обратного, поэтому активы компании не оцениваются индивидуально.;

Концепция здания, которая предполагает учет доходов и расходов во время их возникновения, а не после того, как они получены или оплачены; концепция неизменности, которая требует, чтобы отчетность за последовательные периоды времени велась на основе неизменности методов бухгалтерского учета. Учет только денежных поступлений и расходов не дает четкого представления о прибылях и убытках организации, поскольку он не учитывает проданные, но еще не оплаченные товары и уже понесенные, но еще не оплаченные расходы. Соответственно, методы бухгалтерского учета, учитывающие такие отсроченные платежи и поступления, следует считать разумными. Эта концепция близка к концепции сопоставления, которая предполагает, что затраты должны быть максимально сопоставлены с доходами, которые эти затраты приносят.

Концепция осторожности, которая требует, чтобы бухгалтерский учет велся на консервативной основе, то есть учет доходов или доходов не должен производиться до фактического поступления денег, а учет убытков производится в то время, когда эти потери прогнозируются только.

Концепция неизменности означает, что, хотя реальная деловая практика стоит перед неопределенным будущим, бухгалтеры должны исходить из того, что, если нет доказательств обратного, бизнес будет продолжаться.

Другие концепции бухгалтерского учета включают концепции отложенной налоговой амортизации, которые имеют отношение к бухгалтерскому учету, но редко обсуждаются в дискуссиях о концепциях бухгалтерского учета..

3.2. Концепция бухгалтерского учета в рыночной экономике Российской Федерации

Концепция бухгалтерского учета в рыночной экономике Российской Федерации одобрена Методологическим советом по бухгалтерскому учету при Минфине РФ и Президентским советом Института профессиональных бухгалтеров 29.12.1997 г.

Данная Концепция определяет основы построения системы бухгалтерского учета в современных условиях хозяйствования. Она ориентирована на рыночную экономику и использование опыта других стран, международных принципов учета и отчетности, последние достижения науки и техники.

Концепция является основой построения системы бухгалтерского учета в стране и призвана:

- обеспечивать заинтересованных специалистов информацией об общих подходах к организации и ведению бухгалтерского учета;

- быть основой поэтапной разработки новых и пересмотра действующих нормативных документов по бухгалтерскому учету;

- являться основой принятия решений по вопросам, еще не урегулированным нормативными документами;

- помогать потребителям бухгалтерской информации в понимании данных, содержащихся в бухгалтерской отчетности. Концепция не заменяет нормативные документы по бухгалтерскому учету. Если какое-либо положение Концепции противоречит положению законодательного или нормативного акта по бухгалтерскому учету, то исполнению подлежит положение законодательного или нормативного акта.

Концепция определяет основы организации и ведения бухгалтерского учета для организации всех видов деятельности, отраслей и правовых форм.

Граждане, осуществляющие предпринимательскую деятельность без образования юридического лица, и иностранные юридические лица, действующие на территории Российской Федерации, могут вести учет только в целях налогообложения.

Для субъектов малого предпринимательства могут быть установлены упрощенные формы реализации определенных положений Концепции, которые не противоречат цели бухгалтерского учета..

ЗАКЛЮЧЕНИЕ

Исследование показало, что актуальной проблемой развития бухгалтерского учета в России является его сближение с практикой, принятой в странах с рыночной экономикой. Сближение с мировой практикой бухгалтерского учета является предпосылкой активного выхода России на международные рынки капитала. Из всех зарубежных моделей бухгалтерского учета международные стандарты финансовой отчетности (МСФО) были выбраны в качестве руководства для внутреннего учета.

Важную роль играют принципы бухгалтерского учета в международных и российских стандартах. Тщательное изучение принципов финансовой отчетности позволяет нам выявить причины достигнутых успехов или недостатков в работе, наметить пути улучшения деятельности организации. Содержание принципов бухгалтерской отчетности о деятельности предприятия, имущественном состоянии и степени финансовой устойчивости представляет интерес для потенциальных инвесторов, заинтересованных в инвестировании капитала.

Самым важным для приведения внутренней отчетности в соответствие с международной является наличие принципа достоверности финансовой отчетности, принципа достоверности представления, приоритета содержания над формой, нейтральности, осторожности, сопоставимости. Эти принципы являются важными атрибутами, которые влияют на подготовку отчетов и представление информации заинтересованным пользователям финансовой отчетности.

Сравнительный анализ российских и международных стандартов показывает, что международные концептуальные принципы бухгалтерского учета и отчетности в той или иной форме были разработаны в российском бухгалтерском законодательстве. Но, к сожалению, только часть из них используется и оказывает активное влияние на процесс бухгалтерского учета и его результаты в виде финансовой отчетности..

Концепция бухгалтерского учета, существовавшая в централизованно планируемой экономике, была обусловлена социальной природой собственности. Изменения в системе общественных отношений, а также в гражданско-правовой среде предопределяют необходимость адекватной трансформации концепции бухгалтерского учета. Новая концепция бухгалтерского учета, а также правила и нормы, разработанные на ее основе для формулирования и введения учета субъектами хозяйствования, а также контроля за достоверностью и достоверностью финансовой информации, должны создать элементы рыночной инфраструктуры, обеспечивающей благоприятный инвестиционный климат в страна.

Важную роль играет концептуальная основа бухгалтерского учета. Тщательное изучение концепции финансовой отчетности позволяет выявить причины достигнутых успехов или недостатков в работе, наметить пути улучшения деятельности организации. Содержание концепции бухгалтерской отчетности о деятельности предприятия, его финансовом состоянии и финансовой устойчивости представляет интерес для потенциальных инвесторов, заинтересованных во вложении капитала.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ ред. от 28.11.2018 N 444-ФЗ;

- Приказ Минфина России от 29.07.1998 N 34н (ред. от 11.04.2018) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" (Зарегистрировано в Минюсте России 27.08.1998 N 1598).

- Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010, с изм. от 29.01.2018) "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)".

- Астахов В. П. Теория бухгалтерского учета. – М.: Экспертное бюро – М, 2018.

- Бакаев А. С. Главное - повысить качество бухгалтерского учета и отчетности // Российский налоговый курьер, 2015. - № 2.

- Банк В. Р., Банк С. В. Сравнение отечественных и международных стандартов учета и отчетности // Аудиторские ведомости, 2015. - № 2.

- Волков Н. Г. Применение принципа временной определенности в учетной практике // Бухгалтерский учет, 2016. - № 11.

- Данилкин И. Война концепций // Московский бухгалтер, 2014. - № 6.

- Камышанов П. И. Практическое пособие по бухгалтерскому учету, - М.: Элиста, АПП Джангар, 2014.

- Кондраков Н. П., Краснова Л. П. Принципы бухгалтерского учета, - М.: ФБК – ПРЕСС, 2016.

- Кукин С. А. Дилемма финансового учета: принципы или правила // Бухгалтерский учет, 2018. - № 11.

- Мизиковский Е. А., Дружиловская Т. Ю. Сопоставление принципов бухгалтерской отчетности в российских и международных стандартах //Аудиторские ведомости, 2017. - № 8.

- Нидлз Б., Андерсон Х., Кондуэлл Д. Принципы бухгалтерского учета, - М.: Финансы и статистика, 2014.

- Новиков С. МСФО: план наступления // Учет, налоги, право № 36, 2014.

- Новодворский В. Д., Хорин А. Н. Цели и сущность бухгалтерского учета // Бухгалтерский учет, 2016. - № 10.

- Новодворский В. Д., Хорин А. Н. Об объекте, предмете и принципах бухгалтерского учета // Бухгалтерский учет, 2017. - № 4.

- Орлов М. П. Концепция бухгалтерского учета в рыночной экономике России //Бухгалтерский учет, 2015. - №3.

- Палий В. Ф. Международные стандарты финансовой отчетности, - М.: Бухгалтерский учет, 2015.

- Палий В. Ф. Бухгалтерский учет: субъективные суждения и объективные реалии // Бухгалтерский учет, 2018. - № 9.

- Пятов М. Л., Соколов Я. В. Что нас ждет в ближайшие шесть лет? // БУХ.1С, 2017. - № 10.

- Соколов Я. В., Бычкова С. М. Принцип постоянно действующего предприятия // Бухгалтерский учет, 2015. - № 4.

- Соколов Я. В., Бычкова С. М. Бухгалтерский учет как метод концептуальной реконструкции хозяйственных процессов // Бухгалтерский учет, 2016. - № 15.

- Соколов В. Я. Тенденции развития учета // Бухгалтерский учет, 2017. - № 11.

- Соколов Я. В. Восемь заповедей Луки Пачоли // Бухгалтерский учет, 2015.

- Соколов Я. В. Двойная бухгалтерия: как это важно // БУХ.1С, 2015. - № 3.

- Соколов Я. В., Терентьева О. В. Профессиональное суждение бухгалтера: итоги минувшего века // Бухгалтерский учет, 2016. - № 12.

- Соколов Я. В., Терентьева О. В. Классические формы // Расчет, 2015. - № 3.

- Сотникова Л. Принципы международных стандартов финансовой отчетности // Финансовая газета, 2017. - № 47.

- Хорин А. Н. О практическом значении классификаций в бухгалтерском учете // Бухгалтерский учет, 2018. - № 4.

- Шнейдман Л. З. МСФО и российские стандарты: направление на сближение // Финансовая газета, 2015. - № 3.

- Проявление эмоционального неблагополучия у детей

- Методы и средства семейного воспитания (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СЕМЕЙНОГО ВОСПИТАНИЯ)

- Проявление эмоционального неблагополучия у детей (Теоретические основы проблемы эмоционального неблагополучия у детей)

- ДоговорЫ и их виды, как одна из форм организации коммерческой деятельности по работе с контрагентами (ЭФФЕКТИВНАЯ ДОГОВОРНАЯ РАБОТА С КОНТРАГЕНТАМИ КОМПАНИИ)

- Страхование в сфере спорта ( ПОНЯТИЕ И СУЩНОСТЬ СТРАХОВАНИЯ СПОРТСМЕНОВ)

- Анализ внутренней и внешней среды организации (ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ВНЕШНЕЙ И ВНУТРЕННЕЙ СРЕДЫ ОРГАНИЗАЦИИ)

- Договоры в коммерческой деятельности (Установление хозяйственных связей с поставщиками услуг)

- Выбор стиля руководства организации (Стиль руководства в системе правления персоналом)

- Менеджмент человеческих ресурсов (Теоретические основы управления предприятием)

- Проблемы и перспективы взаимодействия Международных финансово-кредитных институтов с Россией (Сущность, виды и особенности основных международных валютно-кредитные организаций)

- Распределение и использование прибыли как источник экономического роста предприятий (Понятие и сущность прибыльности предприятия)

- Конкурентные стратегии фирм на внутреннем и/или мировом рынках. (Понятие конкурентоспособности и модели управления конкурентоспособностью предприятия)