Определение, основные задачи, функции бухгалтерского учета (Возникновение и развитие бухгалтерского учета в России)

Содержание:

Введение

В настоящее время направлениями совершенствования бухгалтерского учета следует признать развитие последовательных теоретических и методологических концепций, с помощью которых возможно оценить уже устоявшиеся и недавно возникшие новые учетные представления и разработать на этой основе нормативно – правовое и методическое обеспечение учетного процесса.

Перспектива развития бухгалтерского учета базируется на тенденциях приближения к принципам и требованиям, закрепленным в международных стандартах финансовой отчетности. Процессы реформирования учета в России привели к некоторой трансформации основ бухгалтерского учета. В бухгалтерском учете закрепились качественные институциональные изменения, которые в ближайшей перспективе могут оказать заметное влияние на условия и эффективность его ведения.

История развития бухгалтерского учета ставит цель – формирование у специалистов знаний и закономерностей развития регистрации фактов хозяйственной жизни, стремления использовать исторический опыт для совершенствования современной теории и практики бухгалтерского учета как постоянно развивающейся системы.

Цель курсовой работы: изучить сущность, определить задачи и охарактеризовать функции бухгалтерского учета.

Для достижения поставленной цели в курсовой работе поставлены следующие задачи:

1) изучить сущность бухгалтерского учета;

2) исследовать задачи и функции бухгалтерского учета.

Нормативную основу курсовой работы составили: Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) "О бухгалтерском учете"; Приказ Минфина РФ от 29.07.1998 N 34н (ред. от 24.12.2010, с изм. от 08.07.2016) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" (Зарегистрировано в Минюсте РФ 27.08.1998 N 1598).

Теоретическая разработка сформулированной проблемы и решение поставленных задач осуществлялись с использованием таких общенаучных методов, как научная абстракция, дедукция и индукция, системный анализ и синтез.

Глава 1. Сущность бухгалтерского учета

1.1 Возникновение и развитие бухгалтерского учета в России

В экономической теории бухгалтерский учет рассматривается как часть политэкономии. Расцвет экономического направления в теории бухгалтерского учета приходится на конец XIX - начало XX в. Целью счетоведения становится выявление эффективности хозяйственных процессов. Под эффективностью понимают соотношение выгоды и затрат, то есть результат от хозяйственной деятельности в виде прибыли или убытка. Закон двойственности отражения хозяйственных операций на счетах по дебету и кредиту основан на понятии мены (обмена ценности).

В России бухгалтерский учет как наука получил свое развитие в первой половине XIX в. Его основоположниками стали К.И. Арнальд, И.Н. Ахметов, Э.А. Мудров, А.М. Вольф и др. В начале бухгалтерский учет применялся в государственных учреждениях, а затем в торговых предприятиях и хозяйствах помещиков. В 1834 г. издается закон, обязывающий предпринимателей вести торговые книги. С 1888 г. в Петербурге начал издаваться журнал «Счетоводство», на страницах которого стали публиковаться вопросы теории и практики учета. В начале XX в. в России выходит ряд работ по бухгалтерскому учету в отдельных отраслях - сельском хозяйстве, торговле, промышленности, транспорте. Большой вклад в развитие бухгалтерского учета в России внесли А. С. Бакаев, В. Г. Гетьман, Ю.А. Данилевский, В. В. Ковалев, А. Д. Ларионов, О.М. Островский, Я.В. Соколов, А.Н. Xорин, А.З. Шнейдерман и др.[1]

Не стоит забывать, что важным этапом в развитии бухгалтерского дела и советского делопроизводства стало постановление Совета Министров РСФСР от 30 сентября 1961 г. «О мерах по улучшению делопроизводства в учреждениях и организациях РСФСР», утвердившее Примерную инструкцию о делопроизводстве для учреждений и организаций РСФСР. Стоит заметить, что она послужила основой для разработки учреждениями РСФСР ϲʙᴏих инструкций по делопроизводству. Важно знать, что большую роль сыграло утверждение в 1963 г. Главным архивным управлением при Совете Министров СССР Основных правил постановки документальной части делопроизводства и архивов учреждений, организаций, предприятий СССР, способствовавших установлению единообразия в организации делопроизводства и архива в учреждениях страны.

Развитие советского делопроизводства в 70-80-е годы XX в. заложило основу для дальнейшего формирования современного бухгалтерского дела в Российской Федерации. Многие нормативно-методические документы, созданные в тот период, действуют и в настоящее время.

1.2 Определения бухгалтерского учета в различных источниках и их анализ

В центре системы понятий бухгалтерского учета лежит собственно термин «бухучет». Основным определением бухгалтерского учета является следующее. Бухгалтерский учет – это формирование в соответствии с установленными требованиями документированной систематизированной информации об учетных объектах и составление на основе этой информации бухгалтерской отчетности (ч. 2 ст. 1 Федерального закона от 06.12.2011 № 402-ФЗ).[2]

Бухгалтерский учет — это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Бухгалтерский учёт в соответствии с законом о бухгалтерском учёте может вестись: главным бухгалтером, принятым на предприятие по трудовому договору, генеральным директором при отсутствии бухгалтера, бухгалтером, не являющимся главным, либо сторонней организацией (бухгалтерское сопровождение).

Объекты бухгалтерского учета

Объектами бухгалтерского учета являются имущество организации, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Основные задачи бухгалтерского учета

Основной задачей бухгалтерского учёта является формирование полной и достоверной информации (бухгалтерской отчётности) о деятельности организации и её имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности— руководителям, учредителям, участникам и собственникам имущества организации, а также внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчетности, на основании которой становится возможным:

предотвращение отрицательных результатов хозяйственной деятельности организации;

выявление внутрихозяйственных резервов обеспечения финансовой устойчивости организации;

контроль соблюдения законодательства при осуществлении организацией хозяйственных операций;

контроль целесообразности хозяйственных операций;

контроль наличия и движения имущества и обязательств;

контроль использования материальных, трудовых и финансовых ресурсов;

контроль соответствия деятельности утверждённым нормам, нормативам и сметам.

Основные элементы метода бухгалтерского учета

Задачи бухгалтерского учёта решаются посредством использования различных способов и приемов, совокупность которых называется методом бухгалтерского учёта, который включает в себя следующие основные элементы:

- документирование - письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухгалтерского учета;

- оценка – способ выражения денежных средств и их источников в денежном измерении;

бухгалтерские счета- способ группировки текущего отражения имущества, обязательств и операций;

- двойная запись - взаимосвязанное отражение хозяйственных операций на счетах бухгалтерского учета, когда каждая операция одновременно записывается по дебету одного счета и кредиту другого счета на одинаковую сумму ;

- инвентаризация – проверка наличия числящегося на балансе организации имущества, проводимая путем подсчета, описания, взвешивания, взаимной сверки, оценки выявленных средств, и сравнении полученных данных с данными бухгалтерского учета;

- калькулирование – исчисление себестоимости единицы продукции, работ, услуг в денежном выражении, то есть расчет себестоимости ;

- бухгалтерский баланс - является источником информации и представляет собой способ экономической группировки имущества организации по составу, размещению и источникам формирования, выраженный в денежной оценке и составленный на определенную дату;

- бухгалтерская отчетность – совокупность показателей учета, отраженных в форме определенных таблиц и характеризующих движение имущества, обязательств и финансовое положение организаций за отчетный период.[3]

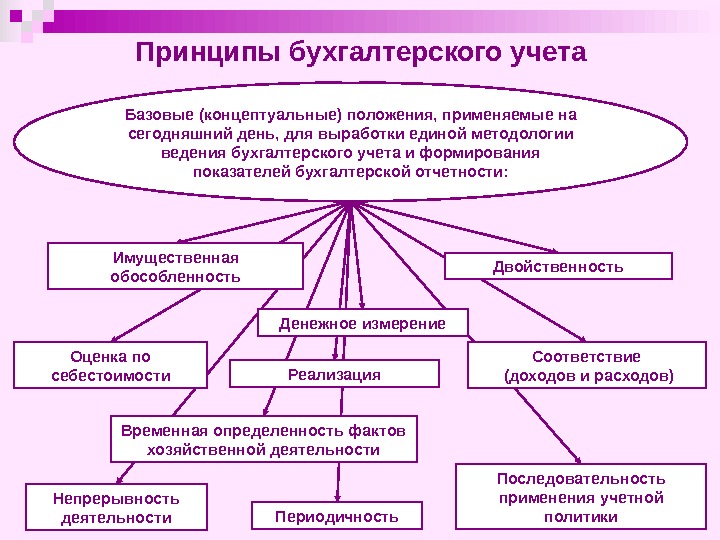

Основные принципы бухгалтерского учета

Основными принципами бухгалтерского учета можно считать следующие принципы:

Принцип автономности – любая организация существует как самостоятельное юридическое лицо. В бухгалтерском учете отражается только то имущество, которое признано собственностью данной конкретной организации или предприятия.

Принцип двойной записи — все хозяйственные операции отражаются одновременно по дебету одного бухгалтерского счета и кредиту другого счета на одинаковую сумму.

Принцип действующей организации организация функционирует и планирует сохранять свои позиции на экономическом рынке в будущем, в указанные сроки и в установленном порядке погашая обязательства перед своими партнерами.

Принцип объективности состоит в том, что все хозяйственные операции должны находить отражение в бухгалтерском учёте, быть зарегистрированными на протяжении всех этапов учёта, подтверждаться оправдательными документами, на основании которых ведётся бухгалтерский учёт.

Принцип осмотрительности предполагает определённую степень осторожности в процессе формирования суждений, необходимых при расчётах, производимых в условиях неопределённости, позволяющую избежать завышения активов или доходов, и занижения обязательств, или расходов.

Принцип начислений — все операции записываются по мере их возникновения, а не в момент оплаты, и относятся к тому отчётному периоду, когда была совершена операция. Этот принцип условно можно разделить на:

принцип регистрации дохода (выручки) — доход отражается в том периоде, когда он получен, а не когда произведена оплата;

принцип соответствия — доходы отчётного периода должны быть соотнесены с расходами, благодаря которым эти доходы были получены.

Принцип периодичности регулярное составление бухгалтерского баланса и отчетности за следующие периоды: год, полугодие, квартал, месяц. Этот принцип обеспечивает сопоставимость отчётных данных, позволяет по истечении определённых периодов времени исчислить финансовые результаты.

Принцип конфиденциальности. Содержание внутренней учётной информации — коммерческая тайна организации, за разглашение и нанесение ущерба её интересам предусмотрена установленная законодательством ответственность.

Принцип денежного измерения - единицей количественного денежного измерения фактов хозяйственной деятельности выступает валюта страны.

Именно объекты бухгалтерского учета дают ответ на вопрос, какая информация составляет основу бухгалтерского учета.[4]

1.3 Предмет и метод бухгалтерского учета

Предметом бухгалтерского учета является хозяйственная деятельность предприятия или физического лица, которая осуществляется с помощью хозяйственных средств:

1) основные средства;

2) нематериальные активы;

3) оборотные средства;

4) денежные средства;

5) средства в расчетах;

6) отвлеченные средства.

Основные средства – это средства, которые участвуют в хозяйственной деятельности предприятия длительное время, сохраняют свою форму и в себестоимость произведенной продукции включаются частично (в виде амортизационных отчислений).

Нематериальные активы – это патенты, секреты производства, лицензии, торговые марки и т. д.

Оборотные средства используются в процессе производства недолго (примерно один производственный цикл). При этом меняют свою существенную форму, а в себестоимость производственной продукции включаются, как правило, всей своей стоимостью. К оборотным средствам относятся сырье, материалы, покупные полуфабрикаты, электроэнергия, топливо, тара.

Денежные средства – это деньги в кассе предприятия, на расчетном и специальных счетах в банках.

Средства в расчетах – это дебиторская задолженность.

Отвлеченные средства – это суммы, которые уплачиваются в виде налогов и сборов, формируются за счет собственных средств, а также с помощью заемных источников.

Метод бухгалтерского учета – это приемы, элементы, с помощью которых осуществляется бухгалтерский учет.

Элементы и методы бухгалтерского учета:

1) счета;

2) двойная запись;

3) документация;

4) инвентаризация;

5) оценка и калькуляция;

6) бухгалтерский баланс;

7) отчетность.

Счет – это инструмент учета, группировки, кодировки хозяйственных средств и операций. Различают активные, пассивные и активно-пассивные счета по отношению к бухгалтерскому балансу.

Корреспонденция счетов – это взаимосвязь счетов.

Двойная запись – это запись хозяйственных операций по дебету одного и кредиту другого счета. Кодировка хозяйственных операций с помощью двойной записи называется бухгалтерской проводкой.

Двойная запись отражает двойственные изменения в составе имущества предприятия и имеет следующие существенные значения: придает бухгалтерскому учету системный характер, обеспечивает взаимосвязь между счетами, дает представление о движении хозяйственных средств, источников их образования (информационное значение), позволяет устранить ошибки в счетных записях.

Документация – это сплошное и непрерывное отражение хозяйственной деятельности предприятия в учетных документах. Каждый документ представляет собой письменное свидетельство факта совершенной хозяйственной операции. Документы имеют название, а юридическую силу им придают обязательные реквизиты.

Инвентаризация – это проверка фактического наличия товарно-материальных ценностей, денежных средств, финансовых обязательств на определенную дату.

Оценка – определение стоимости в денежных измерителях.

Калькуляция – это определение затрат на производство продукции. В нее включаются статьи затрат.

Бухгалтерский баланс – это способ обобщения хозяйственных средств, группировки их источников на определенную дату. Левая часть – актив баланса, правая – пассив. Итоги актива и пассива бухгалтерского баланса должны соответствовать друг другу, поскольку не может быть больше хозяйственных средств, чем их источников.

Отчетность– это отражение всей хозяйственной деятельности предприятия в документах за отчетный период (месяц, квартал, полугодие или год).

Счета - предназначены для группировки и текущего учета однородных хозяйственных операций; отдельный счет открывается на каждый вид хозяйственных средств и их источников; делятся на активные и пассивные счета в соответствии с делением баланса на актив и пассив.

Двойная запись - способ регистрации хозяйственных операций на счетах бухгалтерского учета; состоит в том, что сумма каждой хозяйственной операции одновременно записывается в дебет одного счета и в кредит другого.

Баланс- способ обобщения и группировки хозяйственных средств предприятия и их источников на конкретный момент времени в денежном выражении.

Бухгалтерская отчетность - система показателей отражающих имущественное и финансовое положение организации на определенную дату; финансовые результаты деятельности организации за отчетный период.

Бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством Российской Федерации.

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета.

В бухгалтерском учете организаций текущие затраты на производство продукции, выполнение работ и оказание услуг и затраты, связанные с капитальными и финансовыми вложениями, учитываются раздельно.

Все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий.

Бухгалтерская отчетность организации является завершающим этапом учетного процесса. В ней отражается нарастающим итогом имущественное и финансовое положение организации, результаты хозяйственной деятельности за отчетный период .

Глава 2. Задачи и функции бухгалтерского учета

2.1 Характеристика задач бухгалтерского учета

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации об активах, обязательствах, доходах и расходах организации и их изменениях в стоимостном выражении. Кстати, эта система формируется путем сплошного, непрерывного, документального отражения всех хозяйственных операций.

Цель бухгалтерского учета — формирование ϲʙᴏевременной, качественной информации о финансовой и хозяйственной деятельности предприятия, необходимой для управления и становления рыночной экономики, для подготовки, обоснования и принятия управленческих решений на различных уровнях, для определения поведения предприятия на рынке и выявления положения предприятий-конкурентов и т.п.

Основные задачи бухгалтерского учета:

формирование полной и достоверной информации о хозяйственных и финансовых процессах, результатах деятельности организации;

контроль за наличием и движением имущества, использованием материально-сырьевых, топливно-энергетических, трудовых и финансовых ресурсов в соответствии с действующими законами Российской Федерации, нормами и нормативами, утвержденными организациями;

контроль за формированием и использованием1 источников для создания имущества организации;

выявление резервов повышения эффективности хозяйственной и финансовой деятельности организации;

подготовка данных для составления достоверной финансовой отчетности, используемой инвесторами, кредиторами, поставщиками, покупателями, налоговыми органами и другими заинтересованными сторонами;

формирование фактической себестоимости выпускаемой продукции (работ, услуг);

определение финансовых результатов деятельности организации.

Основными задачами бухгалтерского учета являются:

· обеспечение контроля за собственностью, имущественными правами и обязательствами;

· формирование на счетах бухгалтерского учета полных и достоверных данных для составления финансовой и налоговой отчетности, необходимой собственникам, инвесторам, кредиторам, государственным органам и другим пользователям;

· предоставление администрации предприятия информации, позволяющей контролировать использование экономических ресурсов в соответствии с действующими нормативными актами, установленными сметами и нормами, а также эффективно управлять хозяйственно-финансовой деятельностью;

· своевременное предупреждение негативных явлений в хозяйственно-финансовой деятельности;

· выявление внутрихозяйственных резервов, их мобилизация и эффективное использование;

· оценка фактического использования выявленных резервов.[5]

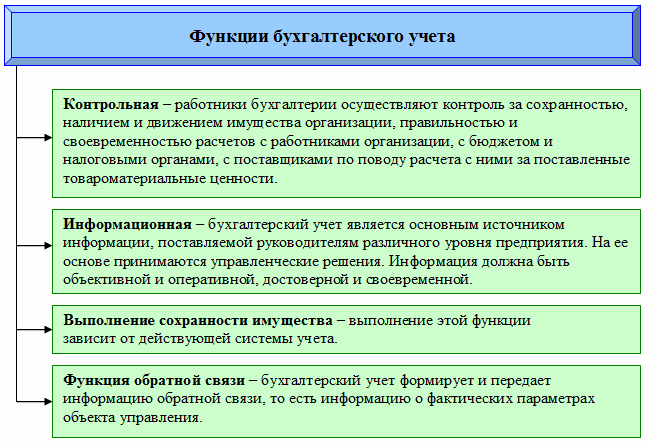

2.2 Функции бухгалтерского учета

В системе управления бухгалтерский учет выполняет ряд функций, основными из которых являются контрольная, информационная, обеспечения сохранности собственности, обратной связи, аналитическая.

Контрольная функция

В условиях совершенствования управления, наличия различных форм собственности, формирования рыночных отношений происходит усиление контрольной функции бухгалтерского учета благодаря совершенствованию его форм и методов, использованию зарубежного опыта, широкому внедрению вычислительной техники, использованию возможностей автоматизированных рабочих мест бухгалтера, экономиста, аналитика.

Наличие различных форм собственности, расширение прав предприятий не означают, что в народном хозяйстве должен быть ослаблен финансовый контроль, контроль за затратами на производство и реализацию продукции, выполненных работ и оказываемых услуг. Наоборот, работники учетного аппарата, контрольно-ревизионных служб, банков, аудиторских фирм, налоговых инспекций, опираясь на новые методы хозяйствования, должны осуществлять действенный контроль за использованием различных видов ресурсов. В единой целостной системе бухгалтерского учета роль контрольной функции усиливается и приобретает еще большее значение, поскольку администрации необходимо знать, например, не только финансовое состояние своего предприятия, но и финансовое положение, платежеспособность предприятий-конкурентов.

С помощью специальных приемов и способов бухгалтерского учета ведутся три вида контроля:

- предварительный — до совершения хозяйственной операции;

- текущий — во время осуществления операции;

- последующий — после ее совершения.

Контроль осуществляется по следующим направлениям:

- выполнение планов (программ) по объемам выработанной, отгруженной и реализуемой продукции; обеспечение сохранности собственности предприятия;

- рациональное и эффективное использование материально-сырьевых, топливно-энергетических, трудовых и финансовых ресурсов;

- использование основных средств, амортизационных отчислений, ремонтного фонда;

- формирование фактических затрат на производство продукции и калькулирование себестоимости продукции (выполненных работ и оказанных услуг); формирование полной себестоимости реализованной продукции, включая коммерческие расходы;

- выполнение различных смет расходов (включая, например, сметы представительских расходов, затрат, связанных с рекламой);

- деятельность различных подразделений предприятия: цехов, производств, участков и т.п.;

по операциям, связанным с ценными бумагами (акциями, облигациями, векселями и т.п.);

- формирование финансовых результатов деятельности предприятия (прибыль, доход, убыток);

- снижение затрат, связанных с формированием выпущенной и реализованной продукции;

- создание и использование фонда риска (резервов по сомнительным долгам);

- финансовое состояние предприятия, а также информация о предприятиях-конкурентах;

- формирование прибыли, подлежащей налогообложению, и прибыли, остающейся в распоряжении предприятия, ее использование;

- составление финансовой и другой отчетности (по запросам собственников).[6]

Реализации задач по усилению контрольной функции бухгалтерского учета в управлении способствует широкое применение ЭВМ и других средств вычислительной техники на всех стадиях учетного процесса.

В бухгалтерском учете отражаются весь кругооборот средств предприятия, источников их формирования и хозяйственные процессы. Качественная учетная информация позволяет осуществлять контроль на разных стадиях производства, контролировать в случае необходимости во всех деталях деятельность предприятия и его подразделений, анализировать ее и на базе этой информации подготавливать, обосновывать и принимать соответствующие управленческие решения на различных уровнях управления.

Сферой контроля со стороны главного бухгалтера, работников учетного аппарата совместно с руководителями, работниками соответствующих подразделений и служб являются:

- соблюдение установленных правил оформления приемки и отпуска товарно-материальных ценностей;

- правильность и обоснованность применяемых цен в условиях действия рыночного механизма;

- правильность начисления заработной платы по всем основаниям, удержаний из начисленных сумм (налогов, отчислений в пенсионный фонд и др.);

- правильность применения тарифных таблиц, должностных окладов, строгое соблюдение штатной, финансовой и кассовой дисциплины;

- соблюдение установленных правил проведения инвентаризаций денежных средств, товарно-материальных ценностей, основных средств, расчетов и обязательств;

- взыскание в установленные сроки дебиторской и погашение кредиторской задолженности, соблюдение платежной дисциплины;

- законность списания различных недостач, потерь дебиторской задолженности и др.;

- правильность определения прибыли, облагаемой налогом;

- правильность определения и своевременность выплаты дивидендов акционерам;

- правильность определения прибыли, остающейся в распоряжении предприятия, и направлений ее использования и др.

Обеспечение сохранности собственности

Эта функция тесно связана с совершенствованием системы бухгалтерского учета и усилением его контрольной функции. Следует особо отметить, что для реализации этой функции необходимы соответствующие предпосылки: наличие оборудованных складских помещений, контрольных и измерительных приборов, мерной тары, расходомеров и др.

Инструментом для реализации этой функции является инвентаризация имущества предприятия, которая позволяет определить изменения, происшедшие в составе собственности.

В процессе инвентаризации проверяется, всели хозяйственные операции были оформлены документами и отражены в системном бухгалтерском учете, вносятся ли необходимые уточнения и исправления и увязываются ли показатели текущего учета и фактические данные. Инвентаризация имеет большое значение для правильного отражения всех затрат на производство и реализацию продукции с целью сохранности собственности, особенно в части предупреждения потерь материально-сырьевых и топливно-энергетических ресурсов. Поскольку на современном этапе формирования рыночной экономики и наличия различных форм собственности преобладающей остается государственная собственность, проведение инвентаризации связано с обработкой, как правило, больших объемов информации. Поэтому при инвентаризации следует широко использовать средства вычислительной техники, которые позволяют сравнивать фактические данные с показателями бухгалтерского учета, выявлять отклонения и устанавливать сохранность собственности.

Информационная функция

Информационная функция — одна из главных функций бухгалтерского учета в системе управления и нормирования рыночной экономики. На современном этапе роль и значение своевременно поступающей объективной экономической информации усиливаются.

В отношении информации для внешних пользователей цель бухгалтерского учета состоит в формировании информации о финансовом положении, финансовых результатах деятельности и изменениях в финансовом положении организации, полезной широкому кругу заинтересованных пользователей при принятии решений.

Информация, сформированная исходя из этой цели, отвечает общим потребностям большинства заинтересованных пользователей. Это, однако, не означает, что в бухгалтерском учете формируется вся информация, которая может оказаться необходимой и достаточной для заинтересованных пользователей при принятии решений.

Заинтересованными пользователями информации, формирующейся в бухгалтерском учете, считаются лица, имеющие какие-либо потребности в информации об организации и обладающие достаточными познаниями и навыками для того, чтобы понять, оценить и использовать эту информацию, а также имеющие желание изучать эту информацию.

Заинтересованными пользователями могут быть реальные и потенциальные инвесторы, работники, заимодавцы. поставщики и подрядчики, покупатели и заказчики, органы власти и общественность в целом.

Заинтересованные пользователи преследуют следующие основные интересы в информации, формирующейся в бухгалтерском учете:

инвесторы и их представители заинтересованы в информации: о рискованности и доходности предполагаемых или осуществленных ими инвестиций; о возможности и целесообразности распоряжаться инвестициями; о способности организации выплачивать дивиденды;

работники и их представители заинтересованы в информации: о стабильности и прибыльности работодателей; способности организации гарантировать оплату труда и сохранение рабочих мест;

заимодавцы заинтересованы в информации, позволяющей определить, будут ли своевременно погашены предоставленные ими организации займы и выплачены соответствующие проценты;

поставщики и подрядчики заинтересованы в информации, позволяющей определить, будут ли выплачены в срок причитающиеся им суммы;

покупатели и заказчики заинтересованы в информации о продолжении деятельности организации;

органы власти заинтересованы в информации для осуществления возложенных на них функций: по распределению ресурсов; регулированию народного хозяйства; разработке и реализации общегосударственной политики; ведению статистического наблюдения;

общественность в целом заинтересована в информации о роли и вкладе организации в повышение благосостояния общества на местном, региональном и федеральном уровнях.

Функция обратной связи

Бухгалтерский учет выполняет функцию обратной связи, без которой немыслимо действие системы управления, тем более ориентированной на функционирование в условиях широкой автоматизации.

Системный бухгалтерский учет обеспечивает работников управления фактическими данными о деятельности предприятия и его подразделений за определенный период, о состоянии имущества, источников его образования, обязательств предприятия, о взаимоотношениях с поставщиками, покупателями, заказчиками, банками, налоговой инспекцией, иностранными партнерами, о формировании финансовых результатов, прибыли и ее использовании, об отношениях с собственниками (акционерами, учредителями и т.д.).

Используя обратную связь с помощью бухгалтерской информации, отражающей фактические значения показателей, осуществляют контроль за выполнением плановых показателей, стандартов, норм и нормативов, смет, соблюдение экономного использования всех видов ресурсов, устанавливают различные недостатки, выявляют резервы производства и степень их мобилизации и использования.

Система бухгалтерского учета обеспечивает управление обратной связью на любом уровне. Никакая другая система не в состоянии выполнить эту задачу.

Функцию обратной связи, как правило, выполняет находящаяся на различных носителях исходная информация, поступающая главным образом из первичной документации. Например, информация, имеющаяся в рабочих нарядах на оплату труда, используется как для учета фактического объема выполненных работ, так и для определения отклонений от плана по каждой планируемой позиции за определенный период.

Аналитическая функция

Аналитическая функция — это обеспечение аналитических служб предприятия полной и достоверной информацией для целей проведения анализа производственно-хозяйственной деятельности с помощью инструментария бухгалтерского учета.[7]

Заключение

Бухгалтерский учет - упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и документального учета всех хозяйственных операций.

Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Основными задачами бухгалтерского учета являются:

формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Понятия, используемые в настоящем Федеральном законе

Для целей настоящего Федерального закона используются следующие понятия:

- руководитель организации - руководитель исполнительного органа организации либо лицо, ответственное за ведение дел организации;

- синтетический учет - учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета;

- аналитический учет - учет, который ведется в лицевых, материальных и иных аналитических счетах бухгалтерского учета, группирующих детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета;

- план счетов бухгалтерского учета - систематизированный перечень синтетических счетов бухгалтерского учета;

- бухгалтерская отчетность - единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Ни одна организация независимо от ведомственной принадлежности и формы собственности не может функционировать без ведения бухгалтерского учета, поскольку только данные учета обеспечивают полную информацию об имущественном и финансовом состоянии организации; синтетическая и аналитическая информация о состоянии материальных, трудовых и денежных ресурсов, о результативности инвестиционной и кредитной политики, о затратах и эффективности производства позволяет управлять хозяйственной деятельностью, контролировать выполнение плановых показателей, разрабатывать перспективные направления развития организации. Таким образом, бухгалтерский учет является составной частью управленческой и информационной системы организации.

Библиография

|

1 |

Конституция Российской Федерации с учетом поправок, внесенных Законами Российской Федерации, от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ)// "Собрании законодательства РФ", 04.08.2014, N 31, ст. 4398. |

|

2 |

"Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ(ред. от 05.05.2014) (с изм. и доп., вступ. в силу с 01.09.2014) // "Собрание законодательства РФ", 29.01.1996, N 5, ст. 410 |

|

3 |

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ(ред. от 28.06.2014) (с изм. и доп., вступ. в силу с 01.01.2015)// Российская газета", N 153-154, 12.08.1998. |

|

4 |

Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) "О бухгалтерском учете" // "Российская газета", N 278, 09.12.2011 |

|

5 |

Приказ Минфина РФ от 29.07.1998 N 34н (ред. от 24.12.2010, с изм. от 08.07.2016) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" (Зарегистрировано в Минюсте РФ 27.08.1998 N 1598) // "Российская газета" ("Ведомственное приложение"), N 208,31.10.1998. |

|

6 |

Агеева, О.А. Бухгалтерский учет и анализ: Учебник для академического бакалавриата / О.А. Агеева, Л.С. Шахматова. - Люберцы: Юрайт, 2016. - 509 c. |

|

7 |

Алексеева, Г.И. Бухгалтерский учет: Учебник / Г.И. Алексеева, С.Р. Богомолец, И.В. Сафонова. - М.: МФПУ Университет, 2013. - 720 c. |

|

8 |

Бочкарева, И.И. Бухгалтерский финансовый учет: Учебник / И.И. Бочкарева, Г.Г. Левина; Под ред. Я.В. Соколов. - М.: Магистр, 2013. - 416 c. |

|

9 |

Керимов, В.Э. Бухгалтерский финансовый учет: Учебник / В.Э. Керимов. - М.: Дашков и К, 2016. - 688 c. |

|

10 |

Миславская, Н.А. Бухгалтерский учет: Учебник для бакалавров / Н.А. Миславская, С.Н. Поленова. - М.: Дашков и К, 2016. - 592 c. |

|

11 |

Островская, О.Л. Бухгалтерский финансовый учет: Учебник и практикум для прикладного бакалавриата / О.Л. Островская, Л.Л. Покровская, М.А. Осипов. - Люберцы: Юрайт, 2016. - 394 c. |

|

12 |

Павлов, П.В. Финансовое право: Учебное пособие для студентов, обучающихся по специальностям "Финансы и кредит", "Бухгалтерский учет, анализ и аудит", "Мировая экономика", "Налоги и налогообложение" / П.В. Павлов. - М.: Омега-Л, 2013. - 302 c. |

|

13 |

Сысоева, Г.Ф. Бухгалтерский учет, налогообложение и анализ внешнеэкономической деятельности: Учебник для магистров / Г.Ф. Сысоева, И.П. Малецкая. - Люберцы: Юрайт, 2016. - 424 c. |

|

14 |

Щадилова, С.Н. Бухгалтерский учет для всех: книга пособие для начинающих / С.Н. Щадилова. - М.: ДиС, 2015. - 224 c. |

Приложение А

Рис. 1 Основные принципы бухгалтерского учета

Приложение Б

Рис. 2 Основные функции бухгалтерского учета

-

Агеева, О.А. Бухгалтерский учет и анализ: Учебник для академического бакалавриата / О.А. Агеева, Л.С. Шахматова. - Люберцы: Юрайт, 2016. - 509 c. ↑

-

Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) "О бухгалтерском учете" // "Российская газета", N 278, 09.12.2011 ↑

-

Агеева, О.А. Бухгалтерский учет и анализ: Учебник для академического бакалавриата / О.А. Агеева, Л.С. Шахматова. - Люберцы: Юрайт, 2016. - 509 c. ↑

-

Керимов, В.Э. Бухгалтерский финансовый учет: Учебник / В.Э. Керимов. - М.: Дашков и К, 2016. - 688 c. ↑

-

Керимов, В.Э. Бухгалтерский финансовый учет: Учебник / В.Э. Керимов. - М.: Дашков и К, 2016. - 688 c. ↑

-

Островская, О.Л. Бухгалтерский финансовый учет: Учебник и практикум для прикладного бакалавриата / О.Л. Островская, Л.Л. Покровская, М.А. Осипов. - Люберцы: Юрайт, 2016. - 394 c. ↑

-

Щадилова, С.Н. Бухгалтерский учет для всех: книга пособие для начинающих / С.Н. Щадилова. - М.: ДиС, 2015. - 224 c. ↑

- ТЕХНОЛОГИЯ «КЛИЕНТ-СЕРВЕР» (Определение сервера и клиента)

- ПОНЯТИЕ ПЕРЕМЕННОЙ В ПРОГРАММИРОВАНИИ. ВИДЫ И ТИПЫ ПЕРЕМЕННЫХ (Простые и сложные типы данных)

- Роль мотивации в поведении организации ( Теоретические основы мотивации и стимулирования персонала )

- Налоговые правонарушения (Теоретические аспекты налогового правонарушения)

- Формирование корпоративного имиджа компании (Пути формирования положительного имиджа компании)

- Социальное страхование и его функции (Система социальной защиты населения в Российской Федерации)

- Влияние процесса коммуникаций на эффективность управления организацией (Понятие, основные элементы и этапы коммуникации)

- Правовые отношения

- Понятие социального обеспечения ( Понятие социального обеспечения)

- Корпоративная культура в организации ( Содержание понятия и факторов формирования корпоративной культуры )

- История возникновения и развития будущего времени в английском языке

- Общие особенности кадровой стратегии организаций бюджетной сферы ( Сущность и задачи кадровой политики в бюджетной организации )