Организационно-методологические аспекты формирования коммерческой деятельности предприятиями на рынке товаров и услуг (Понятие и сущность, цели и задачи коммерческой деятельности)

Содержание:

Введение

В настоящее время экономика в России предполагает, что фирмы и организации вынуждены постоянно эволюционировать, чтобы не остаться за бортом прогресса и бизнеса.

Насыщение абсолютно всех рынков товарами в такой мере, что компаниям приходится буквально биться за покупателей, приводит к пониманию исключительной роли совершенствования организации коммерческой деятельности, предприятий розничной торговли. Продукция или услуга, произведенная фирмой, должна быть оптимальным образом продана: то есть, с учетом всех предпочтений и пожеланий клиентов, и с получением наибольшей выгоды. Поэтому главная задача любого предпринимателя - идеальным образом совместить желания клиентов и собственные возможности.

В этом случае у него будет возможность доказать покупателю неоспоримые преимущества своего товара, или услуги. Именно поэтому система сбыта является центральной в организации коммерческой деятельности на предприятии. И это не лишено обоснования - именно в процессе сбыта готовой продукции выясняется, насколько точными и удачными были все использованные концепции и стратегии по продвижению товара на рынок. И если все оказалось так, как и было задумано, то покупатель обязательно заметит товар и прибыль - конечная цель любой предпринимательской деятельности - не заставит себя ждать. В противном случае, ни о каких высоких доходах и говорить не приходится. В бизнесе цена ошибки бывает весьма высока.

Коммерческая деятельность предприятия - финишный комплекс во всей деятельности фирмы по созданию, производству и доведению товара до потребителя. Собственно, именно здесь потребитель либо признаёт, либо не признаёт все усилия фирмы полезными и нужными для себя и, соответственно, покупает или не покупает ее продукцию и услуги.

Актуальность данной темы выпускной квалификационной работы обусловлена тем, что организация и управление коммерческой деятельностью предприятия являются одним из наиболее важных элементов системы взаимодействия фирмы и потребителя как субъектов экономических отношений.

Цель работы: выполнить анализ и разработать мероприятия по

совершенствованию коммерческой деятельности конкретного предприятия.

Для достижения цели необходимо решить следующие задачи:

- рассмотреть теоретические и методологические основы анализа коммерческой деятельности предприятия;

- выполнить анализ коммерческой деятельности ООО ПКФ

«Саянопторг»;

- определить основные направления совершенствования коммерческой деятельности ООО ПКФ «Саянопторг».

В процессе работы применялись следующие методы:

- теоретические - анализ литературы по теме работы, обобщение и классификация данных;

- эмпирические - вертикальный и горизонтальный анализ,

коэффициентные методы анализа, графические методы анализа,

математическая обработка данных.

В результате исследования были определены основные направления совершенствования коммерческой деятельности ООО ПКФ «Саянопторг».

Структура работы. Выпускная квалификационная работа состоит из введения, трех частей, заключения, 27 наименований использованных источников, 2 приложений, иллюстрирована 16 таблицами, 2 рисунками.

Глава 1 Теоретические и методологические основы анализ коммерческой деятельности предприятия

1.1 Понятие и сущность, цели и задачи коммерческой деятельности

В связи с переходом к рыночной экономике в нашей стране появилось понятие «коммерческая (предпринимательская) деятельность». Существует множество различных подходов к толкованию данного термина. Рассмотрим некоторые из них.

Терминологический словарь библиотекаря по социально-экономической тематике] дает следующее понятие коммерческой деятельности: «коммерческая деятельность - это система целенаправленных мероприятий, процедур и видов работ по обеспечению рентабельного функционирования объекта в условиях товарно-денежных отношений, вид деятельности, ориентированный на получение дохода».

В словаре В. И. Даля приведено следующее определение: коммерция - «торг, торговые обороты, купеческие промыслы» [6, с. 334] .

Ф. Г. Панкратов связывает понятия «коммерция» и «коммерческая деятельность» [15, с. 15]. По его мнению, коммерция - это «вид торгового предпринимательства или бизнеса, но бизнеса благородного, того бизнеса, который является основной любой по-настоящему цивилизованной рыночной экономики», а понятие «коммерческая деятельность» является более узким, чем предпринимательство, т. е. предпринимательством является «организация экономической, производственной и иной деятельности, приносящей предпринимателю доход», а «коммерческая деятельность» состоит из таких элементов, как операции по купле-продаже товаров, материалов, сырья и т. п. Аналогичное определение коммерческой деятельности дают также С. Н. Виноградова, Е. А. Новикова, Ю. А. Горская [4, 13].

В. И. Бросалин, Н. Н. Крылова [9, с. 4] рассматривают тесную связь коммерческой деятельности и торгового дела и понимают коммерческую деятельность как часть предпринимательской деятельности.

Ф. П. Половцева в учебном пособии дает несколько определений данного понятия, среди которых можно назвать следующие [10, с. 38-39]:

- коммерческая деятельность - товарно-денежный обмен, при котором товары переходят от поставщика в собственность торговой организации в направлении на потребности рыночного спроса;

- коммерческая деятельность - это все то, что может обеспечить для каждого из партнеров наибольшую выгодность торговой сделки при первоочередном учете запросов и интересов потребителей;

- коммерческая деятельность - это оперативно-организационная деятельность по исполнению операций обмена товарно-материальных ценностей с целью получения прибыли и удовлетворения потребностей населения.

Остальные определения, приведенные Ф. П. Половцевой были названы выше.

Таким образом, все вышеприведенные определения имеют сходство. Следовательно, понятие «коммерческая деятельность» можно трактовать следующим образом: коммерческая деятельность - это часть

предпринимательской деятельности, включающая в себя операции предприятия по осуществлению торговых сделок с целью получения дохода.

Коммерческая деятельность имеет объекты, при помощи которых она осуществляется. Ими являются товары и услуги.

Основная задача коммерческой деятельности в области производства - это удовлетворение спроса на услуги и товары с помощью выпуска и продажи этих товаров с целью получения прибыли. Предприниматель может самостоятельно организовать производство или выступить в качестве посредника, он может являться собственником предприятия или наемным управленцем. Однако в любом случае предприниматель - это активный представитель рынка, который занимается развитием производства и установлением рыночных связей.

Главной целью коммерческой деятельности считается превышение доходов над расходами, т. е. достижение максимальной прибыли или еще более высокой рентабельности [5, с. 5].

Торговая деятельность, удовлетворяя потребности и требования покупателей, является конечным результатом деятельности предприятий. Особую роль играет коммерческая деятельность, связанная с реализацией совокупности мер по доведению продукции от производителя до покупателя.

Поэтому коммерческая деятельность включает в себя [14, с. 12]:

- анализ спроса и определение необходимости в товарах;

- установление поставщиков товаров и налаживание с ними хозяйственных и торговых связей;

- организацию оптовой продажи товаров;

- организацию розничной продажи товаров;

- рекламно-информационную деятельность;

- расширение ассортимента товаров и управление товарными запасами;

- оказание торговых услуг.

Цели коммерческой деятельности обусловливают ее содержание:

- установление партнерских и хозяйственных связей с субъектами рынка;

- анализ и изучение источников приобретения товаров;

- согласование связи изготовления и потребления товаров, которые ориентированы на спрос потребителей (объем, ассортимент и обновление выпускаемых товаров);

- реализация купли и продажи продукции с учетом рыночной среды;

- расширение имеющихся целевых рынков товаров и перспективное их развитие;

- уменьшение издержек обращения товаров.

В процессе формирования рыночных отношений составляющие компоненты коммерческой деятельности будут подвергнуты качественным видоизменениям. По мере перехода к рынку увеличивается значимость овладения работниками торговых организаций знаниями в сфере теории и практики коммерческой деятельности.

В зависимости от выполняемых функций процессы, которые совершаются в коммерческой деятельности, разделятся на два основных вида [8, с. 5]:

- коммерческие или только торговые;

- производственные или технологические.

Коммерческие процессы - это процессы, которые связаны с куплей и продажей товаров. К таким процессам относятся и организационнохозяйственные, которые непосредственно не связаны с актами купли-продажи, но обеспечивают непрерывность их осуществления (изучение потребностей, реклама, заключение договоров купли-продажи и др.).

Технологические процессы - это процессы, которые связаны с движением товара в сфере обращения (транспортирование, фасовка, хранение, подсортировка и т. д.).

1.2 Факторы, влияющие на развитие коммерческой деятельности

С целью организации и развития коммерческой деятельности требуются некоторые определенные условия и определение влияющих факторов. От объективности исследования и анализа этих факторов находится в зависимости целевой подход к решению задач коммерческой деятельности.

Первоочередными факторами, влияющими на деятельность любого предприятия, выступают объекты и субъекты. Субъекты - это лица, которые выполняют предпринимательские функции и принимают коммерческие решения. Свои действия они осуществляют через объекты предприятия, которыми являются основные производственные фонды, разделяющиеся на пассивные (здания, сооружения) и активные (оборудование, транспорт) и товарно-материальные ценности.

Коммерческое предприятие, работая с потребительским рынком, поставляет товары и обеспечивает потребителей требуемой информацией, к которой относятся характеристики товаров, гарантийные сроки, их надежность, цены, условия продажи и т. п. От рынка предприятие имеет обратную информацию, к которой относятся данные о конкурирующих товарах, возможностях и потребностях потребителей, темпах и объемах продаж товаров. В итоге формируется замкнутая система связи, действующая в качестве единого целого, в которой предприятие находится во взаимодействии с внешней средой. Несомненно, коммерческие позиции формируются под влиянием внутренней и внешней среды [10, с. 42-43].

Внутренняя среда предприятия включает в себя его материальнотехническую базу, персонал, организационную структуру, корпоративную культуру, принципы ведения бизнеса и т. д. Внутренняя среда характеризуется рыночным и экономическим потенциалом, под которым понимают совокупность ресурсов организации, которые обеспечивают ее развитие и функционирование. Потенциал организации включает в себя:

- технические ресурсы (состав и состояние инвентаря и оборудования);

- технологические ресурсы (используемые технологии, процессы, ноу-

хау);

- человеческие ресурсы (квалификационный и половозрастной состав персонала, его ценности, образование);

- пространственные ресурсы (территория предприятия, характер торговых, складских помещений, месторасположение торговых точек и т. д.);

- организационные ресурсы (методы и структура управления, состав кадров управления);

- финансовые ресурсы (прибыльность, состояние активов и пассивов предприятия);

- информационные ресурсы (программно-аппаратное, информационное обеспечение, скорость обработки и поступления информации).

Внутренняя среда организации определяет ее способность осуществлять коммерческие задачи. Необходимо максимально эффективно и рационально развивать и использовать свои ресурсы, для того, чтобы можно было справляться с угрозами внешней среды и неопределенностью и использовать ее положительные тенденции [8, с. 9].

В пределах деятельности любого предприятия в основу внешней среды входят социальная среда, экономические тенденции, поставщики и покупатели товаров, субъекты партнерских связей, конкуренты, банки, финансовые учреждения, контрольно-инспекционные органы (инспекции по торговле и качеству товаров, ценам, налоговые службы), фондовые и товарные биржи, выставки, ярмарки, действующие нормативные и законодательные акты и др. [10, с. 43].

Внешняя среда организации представлена факторами, действующими за ее пределами и влияющими на реализацию коммерческой деятельности. Во внешней среде выделяются факторы глобального характера, совокупность которых называют макросредой. Они включают [8, с. 10]:

- политико-правовые факторы (законодательство, которое регламентирует коммерческую деятельность, уровень правовой грамотности в обществе, уровень политической стабильности и др.);

- экономические факторы (структура экономики, уровень экономического развития страны, региона, курс валюты, уровень инфляции, уровень жизни населения и т. п.);

- демографические факторы (динамика численности населения, структура населения по социальным слоям и доходам, половозрастная структура населения и др.);

- социально-культурные факторы (сложившиеся стереотипы поведения общества, его традиции изменения в менталитете и т. п.);

- научно-технические факторы (уровень компьютеризации экономики, степень внедрения научно-технических достижений, применяемые технологии);

- природные факторы (энергетическая и сырьевая ситуация, естественные природно-климатические условия производства).

Помимо этого, коммерческая деятельность осуществляется под влиянием факторов, которые непосредственно влияют на выполнение коммерческих операций, которые часто называются факторами микросреды. К ним относятся факторы, которые связаны с функционированием [8, с. 11]:

- поставщиков (количество фирм-поставщиков, источники закупок, предлагаемые условия сделок и т. д.);

- конкурентов (количество и потенциал конкурентов, реализуемые конкурентами стратегии, острота конкурентной борьбы и т. д.);

- потребителей (структура потребностей потребителей, их количество, особенности потребительского поведения);

- партнеров по коммерческой деятельности (торговые посредники, маркетинговые агентства, предлагаемые посредниками и агентствами условия, сформировавшаяся практика взаимоотношений);

- контрольно-инспекционных органов (инспекции по торговле и качеству товаров, налоговые службы, органы судопроизводства и пр., их требования, сформировавшиеся приемы и методы работы);

- прочих контактных аудиторий (средства массовой информации, общества прав потребителей, их интересы и особенности работы и др.).

Все множество факторов внутренней и внешней среды необходимо рассматривать в совокупности и взаимодействии. Исходную информацию о внешней и внутренней среде вводят в банк данных компьютера с целью обработки и систематизации, а далее она подвергается анализу. Полученные данные дают возможность более активно влиять на коммерческий процесс, который связан с доведением товаров до потребителей и направлен на удовлетворение их потребностей.

С целью реализации данной задачи коммерческой деятельности планируется [10, с. 43-44]:

- расширение отношений с субъектами рынка при помощи коммерческих подходов и компромиссов;

- влияние на производство необходимых товаров через спрос с целью перехода от рынка продавцов к рынку покупателей;

- всестороннее развитие предпринимательства на базе рыночных отношений;

- интегрированный подход, который охватывает разные уровни коммерческой деятельности;

- сообщение коммерческому процессу оперативности, динамичности и результативности;

- использование современных технических средств с целью информационного обеспечения для принятия эффективных управленческих решений в коммерции.

В ситуации многообразия факторов, влияющих на область коммерческой деятельности, существенной задачей считается определение действий, с помощью которых можно достигнуть согласованности внутренних потенциальных возможностей предприятия с обстоятельствами внешней среды.

Глава 2. Анализ коммерческой деятельности ООО ПКФ «САЯНОПТОРГ»

2.1 Краткая характеристика ООО ПКФ «Саянопторг»

ПКФ «Саянопторг», ООО зарегистрирована по адресу Хакасия Респ, г. Саяногорск, ул. Шушенская, д. 10, 655603.

Компании был присвоен ОГРН 1021900674014 и выдан ИНН 1902009028.

Директор организации Общество с ограниченной ответственностью Производственно-коммерческая фирма «Саянопторг» Санаров Василий Александрович.

Основным видом деятельности компании является торговля розничная скобяными изделиями, лакокрасочными материалами и стеклом в специализированных магазинах .

Также ПКФ «Саянопторг», ООО работает еще по 8 направлениям:

- производство пластмассовых изделий, используемых в строительстве;

- производство прочих пластмассовых изделий;

- торговля оптовая строительными материалами и санитарнотехническим оборудованием;

- торговля оптовая скобяными изделиями, водопроводным и отопительным оборудованием и принадлежностями;

- торговля розничная бытовыми электротоварами в специализированных магазинах;

- торговля розничная, осветительными приборами и прочими бытовыми изделиями в специализированных магазинах;

- деятельность автомобильного грузового транспорта и услуги по перевозкам;

- деятельность вспомогательная прочая, связанная с перевозками.

Размер уставного капитала 15 000 руб.

Группы товаров ООО ПКФ «Саянопторг»:

1. Бытовые и хозяйственные товары:

- Электротовары;

- Инструменты;

- Оборудование для коттеджей, товары для дачи, сада, огорода;

2. Строительство и недвижимость:

- Санитарно-техническое оборудование;

- Трубы пластиковые и металлопластиковые;

- Мойки, раковины, смесители;

3. Строительные материалы:

- Цемент, гипс, известь, сухие и вяжущие смеси;

- ДСП, ДВП, фанера, шпон, панели;

4. Строительные изделия и конструкции:

- Ворота въездные, гаражные, шлагбаумы, калитки;

- Камины, печки, дымоходы.

2.2 Анализ финансово-хозяйственной деятельности предприятия

Для предварительной оценки финансового состояния предприятия представим данные бухгалтерского баланса в виде агрегированных показателей (таблица 1). Анализ проведем на основании методики [1].

Исходя из данных, приведенных в таблице 2.1, а именно по валюте баланса можно сказать, что предприятие относится к малым и имеет небольшой масштаб деятельности. Об этом свидетельствует также количество персонала предприятия (25 человек).

Таблица 1

Агрегированный аналитический баланс за 2017 год

|

Актив |

Сумма, тыс. руб. |

% |

Пассив |

Сумма, тыс. руб. |

% |

|

Внеоборотные активы |

3 796 |

33,66 |

Собственный капитал |

10 606 |

94,06 |

|

Оборотные активы |

7 480 |

66,34 |

Заемный капитал |

670 |

5,94 |

|

Баланс |

11 276 |

100,00 |

Баланс |

11 276 |

100,00 |

Предприятие является материалоемким, так как наибольшую долю имеют оборотные средства (66,34 %).

Также предварительно можно сказать, что поскольку собственный капитал предприятия имеет больший удельный вес (94,06 %), то предприятие является финансово устойчивым и платежеспособным.

Анализ активов начинаем с общей оценки показателей динамики и структуры показателей активов предприятия (таблица 2). Полученные данные способствуют выявлению предпосылок производственной и финансовой устойчивости, а также дают возможность оценить потенциал экономического роста предприятия.

Таблица 2

Показатели структуры и динамики активов

|

Показатели |

2016 г. |

2017 г. |

Отклонение |

|||

|

Сумма, тыс. руб. |

% |

Сумма, тыс. руб. |

% |

Сумма, тыс. руб. |

% |

|

|

1 Всего активов |

12 332 |

100,00 |

11 276 |

100,00 |

-1 056 |

-8,56 |

|

в том числе: |

||||||

|

1.1Внеоборотные активы |

4 225 |

34,26 |

3 796 |

33,66 |

-429 |

-10,15 |

|

из них: |

||||||

|

материальные |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

|

финансовые |

4 225 |

34,26 |

3 796 |

33,66 |

-429 |

-10,15 |

|

1.2 Оборотные активы |

8 107 |

65,74 |

7 480 |

66,34 |

-627 |

-7,73 |

|

из них: |

||||||

|

материальные |

5 556 |

45,05 |

5 850 |

51,88 |

294 |

5,29 |

|

финансовые |

2 551 |

20,69 |

1 630 |

14,46 |

-921 |

-36,10 |

Как видно из таблицы 2, общая сумма активов предприятия в 2017 году по сравнению с 2016 годом снижается на 1 056 тыс. руб. или на 8,56 %. В

данном случае это обусловлено снижением суммы как внеоборотных активов, так и оборотных активов.

Сумма внеоборотных активов снижается за рассматриваемый период на 429 тыс. руб. или на 10,15 %. Внеоборотные активы материальной составляющей не имеют, полностью являются финансовыми.

Стоимость оборотных активов снижается на 627 тыс. руб. или на 7,73 % за счет финансовой составляющей, которая снижается на 921 тыс. руб. или на 36,1 %. При этом материальная составляющая оборотных средств

увеличивается на 294 тыс. руб. или на 5,29 %. Это обусловлено основным видом деятельности предприятия (торговля розничная скобяными изделиями, лакокрасочными материалами и стеклом в специализированных магазинах).

Исследуя состояние оборотных активов, оценим их структуру и динамику, как в абсолютных, так и в относительных показателях (таблица 3).

Таблица 3

Показатели структуры и динамики оборотных активов

|

Показатели |

2016 г. |

2017 г. |

Отклонения |

|||

|

Сумма, тыс. руб. |

% |

Сумма, тыс. руб. |

% |

Сумма, тыс. руб. |

% |

|

|

1 Оборотные активы всего |

8 107 |

100,00 |

7 480 |

100,00 |

-627 |

-7,73 |

|

в том числе: |

||||||

|

1.1 Запасы |

5 556 |

68,53 |

5 850 |

78,21 |

294 |

5,29 |

|

1.2 НДС |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

|

1.3 Дебиторская задолженность |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

|

1.4 Финансовые вложения |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

|

1.5 Денежные средства |

31 |

0,38 |

394 |

5,27 |

363 |

1 170,97 |

|

1.6Прочие оборотные активы |

2 520 |

31,08 |

1 236 |

16,52 |

-1 284 |

-50,95 |

Как было показано в таблице общая стоимость оборотных активов снижается, что происходит, в основном, за счет уменьшения прочих оборотных активов на 1 284 тыс. руб. или на 50,95 %.

При этом стоимость запасов увеличивается на 294 тыс. руб. или на 5,29 % и они имеют большую долю в структуре оборотных средств (68,53 % в 2016

году и 78,21 % в 2017 году). Большое количество запасов и их ежегодный рост может свидетельствовать о затоваривании.

Денежные средства предприятия увеличиваются в 2017 году по сравнению с 2016 годом на 363 тыс. руб. или на 1 170,97 %. Денежные средства предприятия составляют 0,38 % в 2016 году и 5,27 % в 2017 году в общей структуре оборотных активов. Увеличение денежных средств на счетах свидетельствует, как правило, об укреплении финансового состояния предприятия.

НДС, дебиторской задолженности и финансовых вложение предприятие не имеет.

Таким образом, общая стоимость активов предприятия снижается за счет всех составляющих, т. е. как за счет внеоборотных активов, так за счет и оборотных активов. Оборотные активы имеют больший удельный вес предприятия, поэтому оно является материалоемким. Оборотные активы предприятия снижаются за счет прочих оборотных активов, при этом сумма денежных средств и запасы увеличиваются.

Интенсивность использования оборотных активов оценим на основании данных таблицы 4.

Как видно из таблицы 4, выручка от продаж предприятия снижается на 833 тыс. руб., средние остатки оборотных средств уменьшаются на 627 тыс. руб.

Таблица 4

Расчет общих показателей оборачиваемости

оборотных средств

|

Показатели |

2016 г. |

2017 г. |

Отклонения |

|

1 Выручка от продаж, тыс. руб. |

2 480 |

1 647 |

-833 |

|

2 Средние остатки оборотных средств, тыс. руб. |

8 107 |

7 480 |

-627 |

|

3 Коэффициент оборачиваемости оборотных средств |

0,31 |

0,22 |

-0,09 |

|

4 Длительность одного оборота, дней |

1193 |

1658 |

465 |

Коэффициент оборачиваемости оборотных средств также снижается на 0,09, а длительность одного оборота увеличивается на 465 дней. Увеличение длительности одного оборота свидетельствует об ухудшении использования оборотных средств [12, с. 278].

Таким образом, оборотные средства предприятия за рассматриваемый период используются менее интенсивно.

Исследование пассивов необходимо начать с общего анализа их состава и динамики (таблица 5).

Таблица 5

Показатели структуры и динамики пассивов

|

Показатели |

2016 г. |

2017 г. |

Отклонения |

|||

|

Сумма, тыс. руб. |

% |

Сумма, тыс. руб. |

% |

Сумма, тыс. руб. |

% |

|

|

1 Всего пассивов |

12 332 |

100,00 |

11 276 |

100,00 |

-1 056 |

-8,56 |

|

в том числе: |

||||||

|

1.1 собственных |

9 991 |

81,02 |

10 606 |

94,06 |

615 |

6,16 |

|

1.2 заемных |

2 341 |

18,98 |

670 |

5,94 |

-1 671 |

-71,38 |

|

из них: |

||||||

|

долгосрочных |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

|

краткосрочных |

2 341 |

18,98 |

670 |

5,94 |

-1 671 |

-71,38 |

Стоимость пассивов предприятия также, как и стоимость активов предприятия, снижается на 1 056 тыс. руб. или на 8,56 %.

Это происходит за счет снижения краткосрочных заемных средств на 1 671 тыс. руб. или на 71,38 %, долгосрочных заемных средств предприятие не имеет.

Стоимость собственного капитала предприятия увеличивается на 615 тыс. руб. или на 6,16 %. Как было сказано выше, собственный капитал имеет большую долю в структуре пассивов предприятия (81,02 % в 2016 году и 94,06 % в 2017 году).

Собственный капитал предприятия состоит из уставного капитала (15 тыс. руб.) и нераспределенной прибыли. В 2016 году нераспределенная прибыль составила 9 976 тыс. руб., а в 2017 году - 10 591 тыс. руб. Наличие нераспределенной прибыли увеличивает финансовую устойчивость предприятия, свидетельствует о наличии источника для последующего развития.

Группировка обязательств по срокам погашения и образования представлена в таблице 6.

Таблица 6

Группировка обязательств по срокам

погашения и образования

|

Показатели |

2016 г. |

2017 г. |

Отклонения |

|||

|

Сумма, тыс. руб. |

% |

Сумма, тыс. руб. |

% |

Сумма, тыс. руб. |

% |

|

|

1 Заемные средства всего: |

2 341 |

100,00 |

670 |

100,00 |

-1 671 |

-71,38 |

|

в том числе: |

||||||

|

1.1 долгосрочные обязательства |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

|

1.2 кредиты и займы |

250 |

10,68 |

0 |

0,00 |

-250 |

-100,00 |

|

1.3 кредиторская задолженность |

2 091 |

89,32 |

670 |

100,00 |

-1 421 |

-67,96 |

|

1.4 отложенные налоговые обязательства |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

|

1.5 прочие обязательства |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

|

Сумма просроченных обязательств |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

Как видно из таблицы 6, заемные средства предприятия снижаются на 1 671 тыс. руб. или на 71,38 % за счет всех составляющих.

Долгосрочных обязательств, отложенных налоговых обязательств и прочих обязательств предприятие не имеет.

Сумма кредитов и займов снижается на 250 тыс. руб. или на 100 %, кредиторская задолженность - на 1 421 тыс. руб. или на 67,96 %.

Наибольший удельный вес среди заемных средств имеет кредиторская задолженность (89,32 % в 2016 году и 100 % в 2017 году).

Таким образом, общая сумма заемных средств предприятия снижается за счет всех составляющих. Наибольшую долю в структуре заемных средств имеет кредиторская задолженность, сумма которой к концу года также снижается.

Оценку финансовой устойчивости и ликвидности начинаем с анализа обеспеченности материальных активов источниками финансирования (таблица 7).

Таблица 7

Показатели обеспеченности материальных активов источниками

финансирования

|

Показатели |

2016 г. |

2017 г. |

Отклонения |

|

1 Собственный капитал, тыс. руб. |

9 991 |

10 606 |

615 |

|

2 Внеоборотные активы, тыс. руб. |

4 225 |

3 796 |

-429 |

|

3 Собственные оборотные средства (СОС), тыс. руб. (стр. 1 - стр. 2) |

5 766 |

6 810 |

1 044 |

|

4 Долгосрочные пассивы |

0 |

0 |

0 |

|

5 Собственные и долгосрочные источники, тыс. руб. (стр. 3 + стр. 4) |

5 766 |

6 810 |

1 044 |

|

6 Краткосрочные заемные средства, тыс. руб. |

2 341 |

670 |

-1 671 |

|

7 Общая величина основных источников, тыс. руб. (стр. 5 + стр. 6) |

8 107 |

7 480 |

-627 |

|

8 Общая величина запасов и затрат |

5 556 |

5 850 |

294 |

|

9 Излишек (+) или недостаток (-) собственных оборотных средств, тыс. руб. (стр. 3 - стр. 8) |

210 |

960 |

750 |

|

10 Излишек (+) или недостаток (-) собственных и долгосрочных источников, тыс. руб. (стр. 5 - стр. 8) |

210 |

960 |

750 |

|

11 Излишек (+) или недостаток (-) общей величины основных источников, тыс. руб. (стр. 7 - стр. 8) |

2 551 |

1 630 |

-921 |

Приведенные показатели обеспеченности запасов соответствующими источниками финансирования трансформируют в трехфакторную модель (М): М = (стр. 9; стр. 10; стр. 11).

Из таблицы видно, что трехкомпонентный показатель, характеризующий тип финансовой устойчивости, составляет М = (1;1;1), это означает абсолютную финансовую устойчивость, т. е. высокий уровень платежеспособности и независимость от внешних источников [3, с. 80].

Расчет коэффициентов финансовой устойчивости приведен в таблице 8.

Таблица 8

Расчет коэффициентов финансовой устойчивости

|

Показатели |

2016 г. |

2017 г. |

Отклонение |

Нормативное значение |

|

1 Коэффициент автономии |

0,81 |

0,94 |

0,13 |

> 0,5 |

|

2Коэффициент обеспеченности запасов |

1,04 |

1,16 |

0,13 |

> 0,6 |

|

3Коэффициент обеспеченности оборотных средств |

0,71 |

0,91 |

0,20 |

> 0,1 |

|

4Коэффициент маневренности |

0,58 |

0,64 |

0,06 |

> 0,3 |

Все коэффициенты финансовой устойчивости удовлетворяют нормативным значениям и увеличиваются к концу года, что также подтверждает абсолютную финансовую устойчивость предприятия.

Таким образом, как абсолютные, так и относительные показатели финансовой устойчивости свидетельствуют об абсолютной финансовой устойчивости, т. е. о высоком уровне платежеспособности предприятия.

Для оценки ликвидности данные бухгалтерского баланса перегруппируем по степени срочности обязательств и обеспечению из активами предприятия (таблица 9).

Таблица 9

Группировка статей баланса для анализа его ликвидности, тыс.руб.

|

Актив |

2016 г. |

2017 г. |

Пассив |

2016 г. |

2017 г. |

|

Наиболее ликвидные активы, Аил (1240 + 1250) |

31 |

394 |

Наиболее срочные пассивы, Пис (1520) |

2 091 |

670 |

|

Быстрореализуемые активы, Абр (1230 + 1260) |

2 520 |

1 236 |

Краткосрочные пассивы, Пкс (1510 + 1560) |

250 |

0 |

|

Медленно реализуемые активы, Амр (1210 + 1220) |

5 556 |

5 850 |

Долгосрочные пассивы, Пдс (1400 - 1430) |

0 |

0 |

|

Трудно реализуемые активы, А-гр (1100) |

4 225 |

3 796 |

Постоянные пассивы, Пп (1300 +1430+1530+ 1540) |

9 991 |

10 606 |

|

ИТОГО: |

12 332 |

11 276 |

ИТОГО: |

12 332 |

11 276 |

В 2016 году условия ликвидности не выполняются, но к концу года ситуация меняется в лучшую сторону, т. е. все условия выполняются, что означает абсолютную ликвидность предприятия.

Расчет коэффициентов ликвидности приведен в таблице 10.

Все коэффициенты к концу рассматриваемого периода удовлетворяют и отечественным, и зарубежным нормативным значениям, что означает абсолютную ликвидность предприятия.

Таблица 10

Расчет коэффициентов ликвидности

|

Нормативное значение |

||||

|

Показатели |

2016 г. |

2017 г. |

Отечественные нормативы |

Зарубежные нормативы |

|

1Коэффициент абсолютной ликвидности |

0,01 |

0,59 |

> 0,1 |

> 0,2 |

|

2Коэффициент критической ликвидности |

0,01 |

0,59 |

> 0,7-0,8 |

> 0,5 |

|

3Коэффициент текущей ликвидности |

2,39 |

9,32 |

> 1,2-1,5 |

> 2 |

Таким образом, предприятие считается абсолютно ликвидным, что подтверждают и абсолютные и относительные показатели.

Абсолютные показатели выручки и прибыли отражают показатели выручки и прибыли, их тенденция позволяет оценить в целом успешность деятельности предприятия (таблица 11) [16, с. 317].

Таблица 11

Анализ финансовых результатов

|

Показатели |

2016 г. |

2017 г. |

Отклонение |

|

|

Сумма, тыс. руб. |

Сумма, тыс. руб. |

Сумма, тыс. руб. |

% |

|

|

1 Выручка от продаж |

16 456 |

23 134 |

6 678 |

40,58 |

|

2 Себестоимость продаж |

13 976 |

21 487 |

7 511 |

53,74 |

|

3 Валовая прибыль (убыток) |

2 480 |

1 647 |

-833 |

-33,59 |

|

4 Коммерческие расходы |

0 |

0 |

0 |

0,00 |

|

5 Управленческие расходы |

0 |

0 |

0 |

0,00 |

|

6 Прибыль (убыток) от продаж |

2 480 |

1 647 |

-833 |

-33,59 |

|

7 Доходы от участия в других организациях |

0 |

0 |

0 |

0,00 |

|

8 Проценты к получению |

0 |

0 |

0 |

0,00 |

|

9 Проценты к уплате |

0 |

0 |

0 |

0,00 |

|

10 Прочие доходы |

33 |

4 |

-29 |

-87,88 |

|

11 Прочие расходы |

203 |

159 |

-44 |

-21,67 |

|

12 Прибыль (убыток) до налогообложения |

2 310 |

1 492 |

-789 |

-34,16 |

|

13 Текущий налог на прибыль |

213 |

-233 |

-446 |

-209,39 |

|

14 Чистая прибыль (убыток) |

2 097 |

1 725 |

-372 |

-17,74 |

Как видно из таблицы 11, выручка от продаж предприятия за период 2016 - 2017 гг. увеличивается на 6 678 тыс. руб. или на 40,58 %. При этом себестоимость продаж выросла несколько больше (на 7 511 тыс. руб. или на 53,74 %). Поэтому валовая прибыль предприятия снизилась (на 833 тыс. руб. или на 33,59 %).

Коммерческих и управленческих расходов предприятие не имеет, поэтому прибыль от продаж равна валовой прибыли предприятия.

Прочие доходы снизились на 29 тыс. руб. или на 87,88 %, при этом прочие расходы снизились на большую сумму (на 44 тыс. руб. или на 21,67 %). Поэтому прибыль до налогообложения снизилась меньше, чем валовая прибыль, т. е. на 789 тыс. руб. или на 34,65 %.

Текущий налог на прибыль снизился на 446 тыс. руб. или на 209,39 %. Поэтому чистая прибыль снижается меньше, чем прибыль до налогообложения, т. е. на 372 тыс. руб. или на 17,74 %.

Таким образом, валовая прибыль, прибыль до налогообложения и чистая прибыль предприятия за рассматриваемый период снижаются.

Показатели деловой активности приведены в таблице 12.

Таблица 12

Показатели деловой активности

|

Показатели |

2016 г. |

2017 г. |

Отклонение |

|

1 Коэффициент деловой активности |

1,33 |

2,05 |

0,72 |

|

2 Фондоотдача основных средств |

3,89 |

6,09 |

2,20 |

|

3Коэффициент оборачиваемости оборотных активов |

0,31 |

0,22 |

-0,09 |

|

4Коэффициент оборачиваемости собственного капитала |

1,65 |

2,18 |

0,53 |

|

5Коэффициент оборачиваемости заемных средств |

7,03 |

34,53 |

27,50 |

Коэффициент деловой активности предприятия увеличивается на 0,72, что свидетельствует о повышении деловой активности предприятия в 2017 году.

Фондоотдача как один из базовых показателей оборачиваемости и эффективности деятельности предприятия отражает потенциальный или фактический «возврат» денег в ответ на финансовые вложения [11, с. 160]. Фондоотдача основных средств предприятия возрастает на 2,2, что означает, что на 2,2 рубля дохода приходится больше на рубль стоимости основных фондов.

Коэффициент оборачиваемости оборотных активов снижается на 0,09, что означает снижение скорости оборота оборотных средств.

Коэффициент оборачиваемости собственного капитала увеличивается на 0,53, что говорит о том, что скорость использования собственного капитала увеличивается. Это положительно характеризует деятельность предприятия.

Коэффициент оборачиваемости заемных средств увеличивается на 27,5, что также положительно характеризует деятельность предприятия.

Таким образом, все показатели деловой активности положительно характеризуют деятельность предприятия, кроме коэффициента оборачиваемости оборотных активов, который снижается на 0,09.

Анализ показателей рентабельности выполним на основе данных. приведенных в таблице 13.

Все показатели рентабельности предприятия снижаются, что негативно характеризует работу предприятия.

Таблица 13

Показатели рентабельности

|

Показатели |

2016 г. |

2017 г. |

Отклонение |

|

Рентабельность продаж, % |

15,07 |

7,12 |

-7,95 |

|

Рентабельность текущей деятельности, % |

17,74 |

7,67 |

-10,08 |

|

Рентабельность активов, % |

0,22 |

0,16 |

-0,06 |

|

Рентабельность собственного капитала, % |

0,21 |

0,16 |

-0,05 |

Обобщим основные выводы согласно проведенному анализу финансового состояния предприятия.

1. Общая стоимость активов предприятия снижается за счет всех составляющих, т. е. как за счет внеоборотных активов, так за счет и оборотных активов. Оборотные активы имеют больший удельный вес предприятия, поэтому оно является материалоемким. Оборотные активы предприятия снижаются за счет прочих оборотных активов, при этом сумма денежных средств и запасы увеличиваются.

2. Оборотные средства предприятия за рассматриваемый период используются менее интенсивно.

3. Общая сумма заемных средств предприятия снижается за счет всех составляющих. Наибольшую долю в структуре заемных средств имеет кредиторская задолженность, сумма которой к концу года также снижается.

4. Как абсолютные, так и относительные показатели финансовой устойчивости свидетельствуют об абсолютной финансовой устойчивости, т. е. о высоком уровне платежеспособности предприятия.

5. Предприятие считается абсолютно ликвидным, что подтверждают и абсолютные и относительные показатели.

6. Валовая прибыль, прибыль до налогообложения и чистая прибыль предприятия за рассматриваемый период снижаются.

7. Все показатели деловой активности положительно характеризуют деятельность предприятия, кроме коэффициента оборачиваемости оборотных активов, который снижается на 0,09.

8. Все показатели рентабельности предприятия снижаются, что негативно характеризует работу предприятия.

2.3 Организация коммерческой деятельности ООО ПКФ «Саянопторг»

На предприятии ООО ПКФ «Саянопторг» работают 25 человек: директор, заместитель директора, бухгалтер, администратор, менеджер - 3 чел., старший продавец, продавец - 8 чел., рабочие - 4 чел., грузчики - 2 чел., водитель, технички - 2 чел.

Директор предприятия осуществляет общее руководство его деятельностью. Он контролирует и координирует работу ООО ПКФ «Саянопторг».

Заместитель директора осуществляет помощь директору в руководстве предприятием по всем вопросам.

Администратор - организует бесперебойную работу предприятия в соответствии с целями и фирменными стандартами компании, работает с покупателями и персоналом.

Бухгалтер выполняет следующие функции: полное ведение бухгалтерского учета, составление и сдача отчетности в ИФНС и Фонды, руководство бухгалтерией.

Менеджеры также работают с покупателями и персоналом, занимаются обработкой поступивших заказов, составляют заявки на товар поставщикам.

Старший продавец контролирует работу продавцов, следит за порядком в отделах.

Продавцы обслуживают и консультируют покупателей, подтоваривают отдел, поддерживают порядок в отделах; производят расчет покупателей на кассе.

Уборщицы - производят уборку торгового зала и подсобных помещений.

Рабочие и грузчики - складируют вновь принятый товар, транспортируют товар со склада в торговый зал и наоборот.

Водитель занимается доставкой товара от поставщиков на предприятие и клиентам согласно заказам.

Структура управления является линейной. Выбор такой структуры обусловлен тем, что предприятие относится к малым предприятиям, на которых линейная структура является наиболее оптимальной.

Работу по управлению персоналом ООО ПКФ «Саянопторг» осуществляет сам директор. Он осуществляет организацию найма персонала, собеседования, оценку отбора и приема персонала, ведет учет персонала и оформляет всю документацию. Система управления персоналом ООО ПКФ «Саянопторг» не предусматривает его социального развития (обучение, переподготовку и повышение квалификации, введение в должность и адаптацию новых работников).

Заработная плата персонала невысокая, она зависит от суммы продаж в процентном соотношении. Других поощрений персонала нет.

Коммерческая деятельность ООО ПКФ «Саянопторг» осуществляется несколько этапов:

1 этап - информационное обеспечение коммерческой деятельности

представляет собой основу успешной коммерческой деятельности. Сюда входит информация о спросе и конъюнктуре рынка, сведения о самом товаре, о численности и составе обслуживаемого населения, его покупательной способности, о потенциальных возможностях конкурентов. Вся эта информация собирается в процессе маркетинговых исследований, анализируется и служит основой для следующего этапа.

На предприятии ООО ПКФ «Саянопторг» эта работа поставлена слабо, так как маркетолога в штате предприятия нет, а в обязанности остальных сотрудников это не входит. В небольшой степени этим занимаются директор и заместитель директора предприятия.

2 этап - коммерческая деятельность по оптовым закупкам товаров. На

этом этапе определяется потребность в товарах путем определения емкости рынка и его сегментов, обосновывается ассортимент необходимых товаров, осуществляется выбор наиболее предпочтительных поставщиков;

устанавливаются хозяйственные связи с поставщиками.

Основными поставщиками ООО ПКФ «Саянопторг» являются ООО Премьер (Новосибирск), Вибротехника (Новосибирск), Мир инструмента (Красноярск), ИП Стройлайм и фирма Тритон (Красноярск).

Работа магазинов с поставщиком построена таким образом: еженедельно или 2 раза в неделю менеджер по закупке товаров снимает фактический остаток по товарам, высчитывают реализацию и составляют заявку. Товар от данного поставщика поступает в магазин, согласно сделанной заявке.

3 этап - формирование ассортимента и управление товарными запасами на предприятиях торговли в целях наиболее полного удовлетворения покупательского спроса и обеспечения бесперебойной торговли.

Ассортимент предприятия достаточно большой: бытовые и

хозяйственные товары, сантехника, строительные материалы, строительные изделия и конструкции. Если же в настоящее время в наличии не имеется требуемого клиенту товара, то можно сделать заказ, согласно которому необходимый товар будет доставлен в течение определенного времени.

Цены на товары на предприятии выше среднего по городу.

4 этап - коммерческая деятельность по розничной продаже товаров. Эта работа включает глубокое исследование рыночных возможностей путем применения целого комплекса методов по изучению спроса населения и конъюнктуры торговли.

Продажа товаров - завершающая стадия коммерческой деятельности торгового предприятия. Операции, выполняемые на этой стадии, являются наиболее ответственными, так как они связаны с непосредственным обслуживанием покупателей.

Эффективность работы магазинов и качество обслуживания покупателей во многом зависит от рационального размещения товаров в торговом зале. Но

помещение предприятия имеет очень небольшую площадь (440 м ), в то время как на этой площади размещено большое количество товаров. Они расположены вдоль стен и на стеллажах, установленных параллельно друг другу. Поэтому в помещении достаточно тесно и клиентам без консультанта сложно найти требуемый товар на стеллажах.

Кроме того, здание предприятия (магазин) находится далеко от цента города. Чтобы его посетить, клиентам нужно специально планировать его посещение, т. е. расположение магазина неудачное.

Обслуживание покупателей находится не на высоком уровне. Продавец и менеджер не подходят к покупателю, пока покупатель сам не начнет задавать вопросы, хотя в этом случае разговаривают достаточно вежливо.

В торговом зале, кроме продавцов, нет управляющего персонала (администратора, менеджеров, старшего продавца), который должен контролировать работу персонала, а также работать с покупателями с целью повышения качества обслуживания.

5 этап - рекламно-информационная деятельность по продаже товаров. При этом ускоряется реализация товаров, повышается эффективность труда торгового персонала, снижаются расходы.

Торговое предприятие, имея дело с потребительским рынком, поставляет на него товары и обеспечивает покупателей необходимой информацией: характеристики товаров, их надежность, гарантийные сроки, цены, условия продажи.

Предприятие использует такие виды рекламы, как баннеры, которые развешивают на самом здании предприятия (реклама сантехники, жалюзи, керамика, сантехника).

При этом не используются другие виды рекламы, которые будут являться более действенными. Например, реклама по телевидению, радио, в газетах.

Таким образом, коммерческая деятельность торгового предприятия представляет собой организацию деятельности в целях доведения товаров от производителей до конечных потребителей. Она включает все аспекты организации деятельности предприятия, но при этом имеет множество недостатков в работе, среди которых можно назвать:

- невысокая заработная плата персонала и отсутствие других поощрений;

- отсутствие службы маркетинга или штатной единицы маркетолога;

- расположение большого ассортимента товаров на небольшой площади;

- расположение магазина далеко от центра (на краю города);

- невысокое качество обслуживания клиентов;

- цены на товар предприятия выше среднего по городу.

Поэтому деятельность предприятия требует разработки мероприятий по совершенствованию коммерческой деятельности предприятия.

Глава 3 Совершенствования коммерческой деятельности ООО ПКФ «Саянопторг»

3.1 Основные направления совершенствования коммерческой деятельности ООО ПКФ «Саянопторг»

Как было сказано выше, основная задача коммерческой деятельности в области производства - это удовлетворение спроса на услуги и товары с помощью выпуска и продажи этих товаров с целью получения прибыли.

Выше были перечислены основные недостатки коммерческой деятельности предприятия ООО ПКФ «Саянопторг». Эти недостатки влияют и на снижение прибыли предприятия.

Для устранения недостатков предлагается провести следующие мероприятия по совершенствованию коммерческой деятельности:

1. поскольку предприятие находится далеко от центра, то для расширения продаж и увеличения количества покупателей необходимо снять в аренду помещение в центре города, в котором открыть второй магазин ООО ПКФ «Саянопторг»;

2. стимулирование персонала с целью увеличения продаж;

3. введение должности товароведа, который будет составлять план реализации и контролировать процесс реализации товаров (ассортимент, ценообразование, скидки, дисконты и т. д.);

4. реклама товаров по всему городу, поскольку в настоящее время рекламные плакаты и баннеры расположены только на самом магазине.

В настоящее время в центре города нахолодится множество торговых площадей, которые пустуют и сдаются в аренду. Например, в магазине «Современник», находящемся в центре города есть несколько таких отделов. Для того, чтобы не тратить большие деньги за аренду помещения можно воспользоваться предложением снять отдел в большом магазине. Даже при

наличии небольшой площади нового магазина продавцы могут предлагать покупателям товары на выбор в том ассортименте, который имеется на предприятии с доставкой товаров покупателям на заказ.

Мерчендайзинг является очень важным элементом любого торгового предприятия. Мерчендайзинг является совокупностью мероприятий, которые необходимы для демонстрации товара покупателям в более удачном виде, а также поддержкой товара, осуществляемой в системе свободного выбора покупателя и т. п.

Целевые установки мерчендайзинга определяются его основными правилами, включающими в себя следующие:

1. правило ассортимента - это направление действий, которое влечет за собой выбор клиентом из всего ассортимента определенный товар; подбор наилучшего находящегося вокруг него ассортимента товаров;

2. правило торгового запаса - это установление количества наименьшего запаса товара на складе, потребности в нем, вероятности продажи товара на основе запаса в торговом зале;

3. правило присутствия - это дистанция от покупателя до продавца, характер продавца (филантропный, навязчивый или бездейственный);

4. правило сроков и ротации товара на полках магазина - это потребность в перемещении, передвижении или замене товара; последовательность этих операций;

5. правило расположения или выкладки товара - это установление уровня «золотой полки» или «третьей пуговицы», расстановка товаров по «ранжиру» или «ближе к бестселлерам»; применяют также термин товары-«магниты», т. е. товары, обладающие повышенным спросом. Местоположение вблизи товара- «магнитом» товара-«спутника» существенно усиливает реализацию покупателя.

6. правило выделения конкретного товара среди товаров-конкурентов («перекрестное опыление») - это определение места на полках, ценники,

комбинирование цветов, уровни расположения товаров и пр., т. е. оформление мест продаж;

7. правило приоритетного места - это выбор приоритетного, т. е. наивыгоднейшего, места на полке для конкретного товара и расположение на нем товара («блочная группировка», «дублирование рядов»);

8. правило эффективной презентации - это организация презентаций товаров магазина;

9. правило рекламной поддержки - это реализация поддержки товара в соответствии с наличием бренда товара и площади магазина;

10. правило выдержки «идеальной упаковки» и «дублирования лицевых сторон упаковки»;

В магазине предприятия ООО ПКФ «Саянопторг» необходимо применять правила мерчендайзинга с целью увеличения продаж. Также эти правила необходимо использовать при открытии нового магазина в центре города.

В качестве стимулирования персонала руководству предприятия необходимо использовать как материальные так и нематериальные стимулы. Поскольку персонал получает только заработную плату в небольшой сумме, то он не заинтересован в больших продажах и привлечению покупателей.

Необходимо ввести материальное поощрение сотрудников, в частности, продавцов, например, за хорошее обслуживание и за увеличение продаж. При подведении итогов месячной работы продавцов выявляется, кто из них обеспечил наибольшую выручку магазину, за что этого продавца поощрить премией. Таким же образом разработать несколько различных видов премий и осуществлять ежемесячное премирование сотрудников предприятия.

Качество обслуживания предприятия также находится не на высоком уровне, так как продавцы не оказывают должного снимания покупателям до тех пор, пока покупатель сам не обратится к ним с вопросом. Руководству необходимо провести обучение сотрудников по качеству обслуживания покупателей. Также необходимо разработать пособие для продавцов, в котором будут прописаны все правила обслуживания покупателей для достижения успеха при продажах продукции. При невыполнении сотрудниками данных требований можно также ввести систему штрафов за плохое обслуживание клиентов.

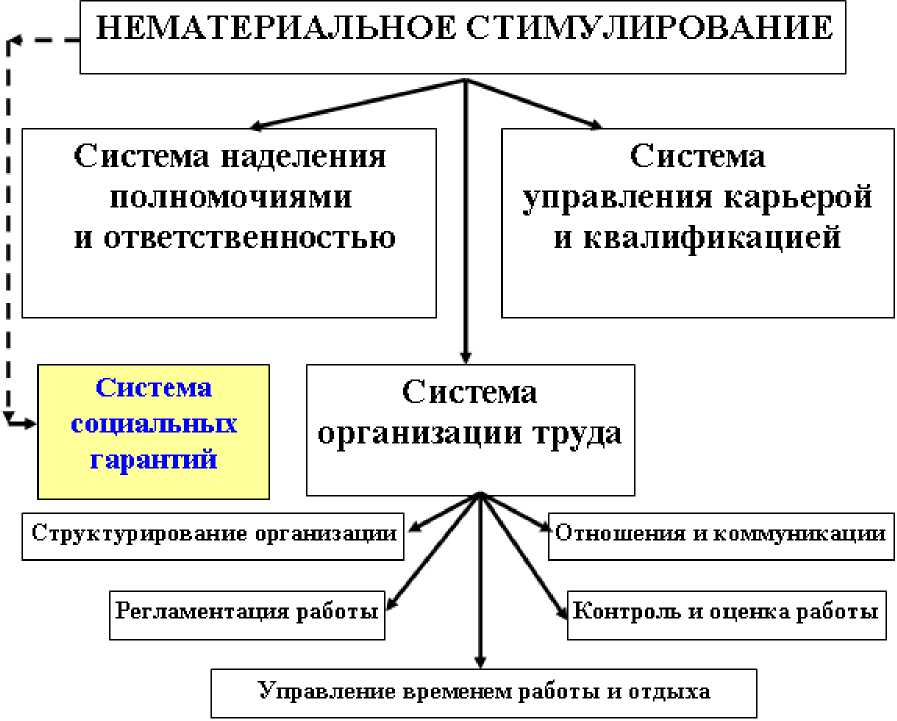

Помимо материального стимулирования сотрудников необходимо также ввести методы нематериального стимулирования (рисунок 3.1).

В качестве нематериальных стимулов могут использоваться, например, грамоты, которыми сотрудников награждают на коллективном мероприятии: «Лучшему сотруднику», «За эффективность работы», «За качество обслуживания» и т. п. Похвала руководства. награды также очень сильно поднимают настроение и моральный дух сотрудников.

Кроме того, на моральное состояние сотрудников также действует корпоративная культура на предприятии. Отношения между сотрудниками можно создать с помощью корпоративных мероприятий, совместного выезда на природу и т. д.

Помощь руководства в личных делах сотрудников также оказывает благоприятное действие: организация летнего отдыха детей сотрудников, гибкий график работы при необходимости и т. п.

Рисунок 1. Система нематериального стимулирования труда

Как было сказано выше, цены в магазине выше средних по городу, так как в магазине нет сотрудника, который отслеживал бы ситуацию на рынке города. Необходимо ввести должность товароведа, который будет заниматься не только составлением заявок на товары, но и выполнять некоторые функции маркетолога. Необходимо разработать систему мероприятий, которые будут влиять на увеличение продаж магазина. Сюда относятся:

- анализ ситуации на рынке города;

- анализ цен у конкурентов и на предприятии ООО ПКФ «Саянопторг» и выбор методов ценообразования;

- разработка системы скидок, дисконтов и проводимых предприятием акций;

- анализ ассортимента продукции, определение наиболее покупаемых товаров и товаров, являющихся невостребованными покупателями;

- разработка ассортимента продукции в соответствии с различными категориями покупателей (например, по величине дохода покупателей);

- определение качества продукции на предприятии ООО ПКФ «Саянопторг» и у конкурентов;

- разработка программы по формированию спроса и стимулированию сбыта.

Все вышеперечисленные обязанности должны быть указаны в должностной инструкции товароведа.

Выше указывалось, что реклама магазина расположена только на самом магазине, поэтому необходимо распространить рекламу магазина по городу.

В магазине есть глянцевые листовки, которые необходимо раздавать всем покупателям. Кроме того, эти же листовки обязательно должны быть в новом отделе магазина, находящемся в центре города. Можно также раздавать листовки проходящим мимо магазина прохожим, агитируя их посетить магазин.

Кроме того, необходима реклама по местному телевидению и по радио в общественных местах. Рекламу можно размещать в телегазете или в бегущей строке не менее, чем 3 раза в неделю. Данный вид рекламы является наиболее эффективным.

Также необходимо поставить хотя бы один рекламный щит на центральной улице города, так как в этом случае о существовании магазина будут знать практически все жители г. Саяногорска.

Таким образом, необходимыми мероприятиями для совершенствования коммерческой деятельности являются: открытие магазина или его отдела в центре города; введение правил мерчендайзинга; моральное и материальное стимулирование сотрудников предприятия; введение должности товароведа, который будет следить за ситуацией на рынке города; развитие рекламы в форме телевизионной рекламы, рекламных листовок и рекламных щитов.

3.2 Оценка эффективности предложенных мероприятий по совершенствованию коммерческой деятельности предприятия

Выполним оценку эффективности предложенных мероприятий, для чего первоначально оценим затраты на данные мероприятия с финансовой точки зрения (таблица 14).

Таблица 14

Затраты предприятия ООО ПКФ «Саянопторг» на проведение мероприятий по совершенствованию коммерческой деятельности предприятия

|

Мероприятие |

Затраты, тыс. руб./мес. |

Ожидаемый эффект |

|

1 Аренда площади в центре города для открытия торгового отдела |

90 |

Увеличение количества покупателей |

|

2 Мерчендайзинг |

0 |

Создание обстановки для увеличения покупок и заинтересованности покупателей |

|

3 Материальное стимулирование сотрудников |

10 |

Улучшение качества обслуживания покупателей, увеличение товарооборота |

|

4 Нематериальное стимулирование |

2 |

Улучшение качества обслуживания покупателей, увеличение товарооборота |

|

5 Введение должности товароведа |

25 |

Удовлетворение потребностей покупателей с наибольшей выгодой для предприятия |

|

6 Реклама |

60 |

Распространение информации о предприятии среди жителей г. Саяногорска |

|

Итого |

187 |

Стоимость аренды в магазине «Современник» составляет 1,8 тыс. руб. за 1 кв.м., куда входят все расходы на коммунальные услуги и обслуживание магазина. Для открытия торгового отдела (с перспективой расширения площади) площадью 50 кв.м. обойдется в сумму 90 тыс. руб. в мес.

Поскольку в аренду будет сниматься небольшой отдел в большом магазине г. Саяногорска «Современник» и в этом же магазине находится еще много разных отделов, то в аренду площади входят и коммунальные затраты.

Арендодатель самостоятельно оплачивает коммунальные услуги из суммы аренды всех отделов магазина.

Как уже говорилось в работе в п. 2.3, в магазине предприятия стеллажи расставлены очень плотно, на них расположено множество различных товаров. Также у предприятия имеется дополнительное оборудование, находящееся на складе, так что покупка дополнительного оборудования не требуется.

В торговом отделе будет находиться продавец-менеджер и установлены три стеллажа, на которых будут расположены некоторые основные виды товаров. Покупатель сможет по каталогам выбрать необходимые ему товары и заказать их у продавца. По заказам покупателю будут привезены необходимые товары со склада, либо из основного магазина предприятия.

Выполнение правил мерчендайзинга не требует дополнительных затрат, поскольку перегруппировка товаров, правильное расположение их на территории магазина и на полках, соответствующее освещение, презентация сотрудниками товара и т. п. является всего лишь дополнением к основным мероприятиям.

Материальное стимулирование сотрудников может осуществляться из чистой прибыли предприятия в размере, который будет определяться руководством предприятия. Первоначально можно выделить на премии 10 тыс. руб., так как премии будут выдаваться не всем сотрудникам, а лишь тем, кого необходимо поощрить за хорошую работу, а поскольку общая численность сотрудников предприятия составляет 25 человек, то поощрение 5 сотрудников в сумме 2 тыс. руб. станет достаточным стимулом для других сотрудников организации.

Затраты на нематериальное стимулирование составят 2 тыс. руб. (на грамоты, подарки к праздникам, корпоративны, выезд на природу и т. п.).

Введение должности товароведа требует первоначальных затрат в сумме ежемесячной заработной платы (в данном случае это составит 25 тыс. руб. в месяц).

Реклама на телевидении, установка рекламного щита и рекламные листовки потребуют ежемесячных затрат в сумме 60 тыс. руб.

Таким образом, ежемесячная сумма затрат на предлагаемые мероприятия составит 187 тыс. руб. в месяц. Тогда годовая сумма затрат будет равна 2 244 тыс. руб. (187 тыс. руб.*12 мес.).

Рассчитаем, при какой сумме выручки предприятие будет получать прибыль, если затраты предприятия в следующем году увеличатся на 2 880 тыс. руб. (таблица 15).

Таблица 15

Расчет увеличения валовой прибыли в зависимости от коэффициента увеличения выручки от продаж

|

Показатели |

2017 г. |

Прогнозное значение |

|||||

|

Коэффициент увеличения выручки от продаж |

1,00 |

1,00 |

1,05 |

1,10 |

1,15 |

1,20 |

1,25 |

|

Выручка от продаж, тыс. руб. |

23 134 |

23 134 |

24 291 |

25 447 |

26 604 |

27 761 |

28 918 |

|

Себестоимость продаж, тыс. руб. |

21 487 |

23 731 |

23 731 |

23 731 |

23 731 |

23 731 |

23 731 |

|

Валовая прибыль (убыток), тыс. руб. |

-597 |

560 |

1 716 |

2 873 |

4 030 |

5 187 |

-597 |

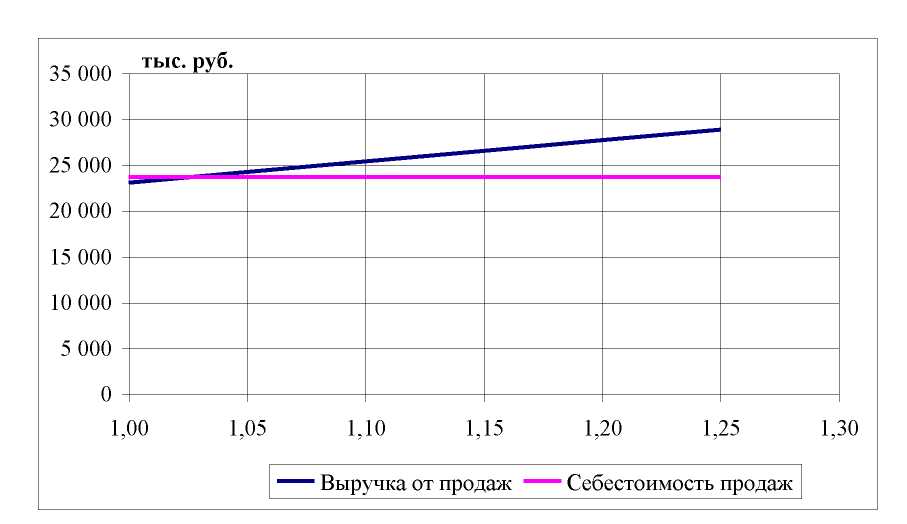

Рисунок 2. Динамика выручки от продаж в зависимости от коэффициента увеличения выручки и себестоимость продаж с учетом разработанных мероприятий

На рисунке 2 представлен график увеличения выручки от продаж и прямая себестоимости продаж.

Как видно из графика, пересечение линий себестоимости и выручки от продаж означает нулевую прибыль, т. е. точку безубыточности.

График изменения выручки от продаж описывается уравнением у = 23134-х, а график себестоимости - уравнением у = 24367. Найдем току пересечения этих линий:

23134-х = 23731,

тогда х = 1,0258 или 2,58 %.

Таким образом, при выручке, возрастающей более, чем на 2,58 % предприятие будет получать прибыль. А при выручке предприятия, которая вырастет на 5 % валовая прибыль предприятия будет больше, чем в 2017 году.

Таким образом, внедрение предложенных мероприятий будет эффективным при возрастании выручки предприятия более чем на 2,58 %.

Заключение

В заключение сделаем основные выводы, соответствующие поставленным в начале исследования задачам.

Коммерческая деятельность - это часть предпринимательской деятельности, включающая в себя операции предприятия по осуществлению торговых сделок с целью получения дохода. Коммерческая деятельность имеет объекты, при помощи которых она осуществляется. Ими являются товары и услуги. Основная задача коммерческой деятельности в области производства - это удовлетворение спроса на услуги и товары с помощью выпуска и продажи этих товаров с целью получения прибыли.

С целью организации и развития коммерческой деятельности требуются некоторые определенные условия и определение влияющих факторов. Первоочередными факторами, влияющими на деятельность любого предприятия, выступают объекты (основные производственные фонды) и субъекты (лица, которые выполняют предпринимательские функции и принимают коммерческие решения). Коммерческие позиции формируются также под влиянием внутренней и внешней среды. В ситуации многообразия факторов, влияющих на область коммерческой деятельности, существенной задачей считается определение действий, с помощью которых можно достигнуть согласованности внутренних потенциальных возможностей предприятия с обстоятельствами внешней среды.

С целью исследования коммерческой деятельности организации применяются общенаучные методы. Анализ коммерческой деятельности предприятия тесно связан с анализом финансово-хозяйственной деятельности. Основными направлениями анализа коммерческой деятельности предприятия являются снабжение, сбыт, кадры, объемные показатели. Все показатели деятельности организации должны рассматриваться в комплексе. По результатам анализа разрабатываются предложения о направлениях улучшения коммерческой деятельности предприятия: снабженческо-сбытовой политики и

других выполняемых организацией функций, а также по изменениям ее специализации и профиля работы в случае, если это целесообразно.

Во второй части работы выполнен анализ финансово-хозяйственной деятельности предприятия, а также анализ коммерческой деятельности предприятии ООО ПКФ «Саяноптторг».

Основным видом деятельности ООО ПКФ «Саяноптторг» является торговля розничная скобяными изделиями, лакокрасочными материалами и стеклом в специализированных магазинах.

Анализ финансового состояния показал, что оборотные средства предприятия за рассматриваемый период используются менее интенсивно. Как абсолютные, так и относительные показатели финансовой устойчивости свидетельствуют об абсолютной финансовой устойчивости предприятия. Предприятие считается абсолютно ликвидным, что подтверждают и абсолютные и относительные показатели. При этом валовая прибыль, прибыль до налогообложения и чистая прибыль предприятия за рассматриваемый период снижаются. Все показатели рентабельности предприятия также снижаются, что негативно характеризует работу предприятия.

Анализ коммерческой деятельности предприятия выявил следующие недостатки в работе предприятия: невысокая заработная плата персонала и отсутствие других поощрений; отсутствие службы маркетинга или штатной единицы маркетолога; расположение большого ассортимента товаров на небольшой площади; расположение магазина далеко от центра (на краю города); невысокое качество обслуживания клиентов; цены на товар предприятия выше среднего по городу. Поэтому деятельность предприятия требует разработки мероприятий по совершенствованию коммерческой деятельности предприятия.

В третьей части работы были разработаны мероприятия по совершенствованию коммерческой деятельности предприятия ООО ПКФ «Саяноптторг»: открытие магазина или его отдела в центре города; введение правил мерчендайзинга; моральное и материальное стимулирование

сотрудников предприятия; введение должности товароведа, который будет следить за ситуацией на рынке города; развитие рекламы в форме телевизионной рекламы, рекламных листовок и рекламных щитов.

Оценка эффективности предложенных мероприятий показала, что внедрение предложенных мероприятий при определенном уровне затрат на них будет эффективным при возрастании выручки предприятия более чем на 2,58 %.

Таким образом, с помощью решения поставленных в начале исследования задач была достигнута цели работы, т. е. выполнен анализ и разработаны мероприятия по совершенствованию коммерческой деятельности предприятия ООО ПКФ «Саянопторг».

Список использованных источников

1. Анализ финансово-хозяйственной деятельности предприятия. Курсовая работа : метод. указания / Т. И. Островских, М. А. Йоцене ; Сиб. федер. ун-т, ХТИ - филиал СФУ. - Абакан : Ред.-изд. сектор ХТИ - филиала СФУ, 2013 - 35 с.

2. Андреянов, Е. С. Организация коммерческой деятельности предприятий : учебное пособие / Е. С. Андреянов, С. И. Сидоренко ; [науч. ред. М. М. Третьяков]. - Хабаровск : Изд-во Тихоокеан. гос. ун-та, 2016. - 120 с.

3. Бочаров, В. В. Финансовый анализ. Краткий курс. - СПб. : Питер, 2012.-240 с.

4. Виноградова, С. Н. Коммерческая деятельность. Учебник. - Минск : Выш. шк., 2012.- 288 с.

5. Гусева, Н. Г. Организация коммерческой деятельности. Учебное пособие для студентов среднего профессионального образования. - Санкт- Петербург : Санкт-Петербургский колледж управления и экономики «Александровский лицей», 2015. - 60 с.

6. Даль, В. И. Толковый словарь русского языка. Современная версия. - М. : Изд-во Эксмо, 2012. - 736 с.

7. Донцова, Л. В. Анализ финансовой отчетности : учебник / Л. В. Донцова, Н. А. Никифорова. - М. : Издательство «Дело и Сервис», 2013. - 368 с.

8. Коммерческая деятельность : учебно-методическое пособие по специальности 080111.65 Маркетинг всех форм обучения / сост. К. Я. Ветцель.-Красноярск : Сиб. федер. ун-т, 2012. - 246 с.

9. Коммерческая деятельность :учеб. пособие для студентов, обучающихся по направлениям подготовки 38.03.06 «Торговое дело» профили «Коммерция», «Торговая реклама» и 38.03.02 «Менеджмент» профили «Маркетинг», «Менеджмент организаций торговли» / [авт.-сост. В. И. Бросалин, Н. Н. Крылова]. - Саратов : Саратовский социально-экономический институт (филиал) РЭУ им. Г. В. Плеханова, 2016. - 92 с.

10. Коммерческая деятельность : Учебник / Ф. П. Половцева. - М. : НИЦ ИНФРА-М, 2015. - 224 с.

11. Комплексный анализ хозяйственной деятельности предприятия : Учебник / Савицкая Г. В. - М. : НИЦ ИНФРА-М, 2016. - 608 с.

12. Любушин, Н. П., Лещева В. Б., Дьякова В. Г. Анализ финансовоэкономической деятельности предприятия : Учеб. пособие для Вузов / под ред. проф. Н. П. Любушина. - М. : ЮНИТИ-ДАНА, 2012. - 471 с.

13. Организация коммерческой деятельности в инфраструктуре рынка : учебное пособие для студентов, обучающихся по направлению подготовки 38.03.06 «Торговое дело» (профиль «Коммерция») / авт.-сост. Е. А. Новикова, Ю. А. Горская. - Саратов : Саратовский социально-экономический институт (филиал) ФГБОУ ВПО «РЭУ им. Г. В. Плеханова», 2016. - 112 с.

14. Памбухчиянц, О. В. Организация и технология коммерческой деятельности : Учебник / О. В. Памбухчиянц. - М. : Издательско-торговая корпорация «Дашков и К°», 2013. - 640 с.

15. Панкратов, Ф. Г. Коммерческая деятельность : Учебник / Ф. Г. Панкратов, Н. Ф. Солдатова. - М. : Издательско-торговая корпорация «Дашков и К°», 2012. - 500 с.

16. Селезнева, Н. Н. Анализ финансовой отчетности организации : учеб. пособие для студентов вузов по специальности «Бухгалтерский учет, анализ и аудит» (080109), слушателей курсов по подготовке и переподготовке бухгалтеров и аудиторов / Н. Н. Селезнева, А. Ф. Ионова. - М. : ЮНИТИ- ДАНА, 2012. - 583 с.

17. Соснаускене, О. И., Шредер Н. Г. Шпаргалка по экономическому анализу. - М. : Аллель, 2013. - 64 с.

18. Югай, А. Мерчандайзинг или Маркетинг в розничной торговой точке. История, мифы и правила. - М., 2013. - 10 с.

- Международные стандарты гостиничного обслуживания (Сущность и понятие стандартов качественного гостиничного обслуживания)

- Общая характеристика оперативно-розыскных мероприятий (Понятие и виды оперативно-розыскных мероприятий)

- АНАЛИЗ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ЗАТРАТАМИ РФСДМОО «ФАРБС»

- Грамматические особенности американского варианта английского языка (Ранний период формирования английского языка в Америке)

- Транспортный налог

- Понятие гражданского права (Понятие гражданского права)

- Понятие и значение договора (Понятие гражданско-правового договора и его значение)

- Понятие и значение приватизации (Понятие и принципы приватизации)

- Основания для проведения оперативно-розыскных мероприятий (Классификация оперативно-розыскных мероприятий)

- Ответственность физического лица (Правосубъективность физических лиц)

- Регион и формирование федеративных отношений в России (Проблемы федеративных отношений глазами исследователей)

- Индивидуальное предпринимательϲтво