ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫ КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ.

Содержание:

ВВЕДЕНИЕ

Предприятие является основным звеном современной экономики. Именно на предприятии осуществляется производство и реализация продукции (работ, услуг), происходит непосредственная связь работников со средствами производства и предметами труда.

Основными задачами предприятия являются:

- получение дохода владельцами;

- обеспечение потребителей товарами соответствующего качества;

- обеспечение персонала заработной платой, нормальными условиями труда и возможностями профессионального роста;

- рациональное использование ресурсов;

- обеспечение конкурентоспособности предприятия.

Задачи предприятия определяются владельцами, размерами капитала, ситуацией внутри предприятия и внешней средой. Они находят свое выражение в стратегии развития предприятия.

Предприятие рассматривается в трех аспектах: юридическом, хозяйственном и отраслевом. Наиболее общий характер, присущий всем предприятиям независимо от отраслевой принадлежности, имеет юридический аспект. С правовой точки зрения все предприятия рассматриваются как юридические лица.

Хозяйственный аспект сущности предприятия характеризуется его самостоятельностью как субъекта рыночных отношений, созданного для удовлетворения общественных потребностей и получения прибыли.

В соответствии с Гражданским кодексом Российской Федерации предприятия могут быть созданы в разных организационно-правовых формах. Выбор организационно-правовой формы зависит от многих факторов, среди которых формы собственности, размеры уставного капитала, число учредителей, хозяйственные связи, перспективы положения на рынках, правовая среда и т.д. Они (формы) позволяют человеку или коллективу обрести официальный статус хозяйствующего субъекта, стать общественно признанным участником торговой деятельности.

Каждая из организационно-правовых форм предприятий имеет преимущества и недостатки. Поэтому очень важно при выборе форм хозяйствования не абсолютизировать в качестве «идеала» какие-либо формы хозяйствования и оценивать все новые (или перенимаемые из других стран) формы по их конечным результатам деятельности в конкретных наших условиях, поэтому тема исследования курсовой работы является актуальной.

Целью курсовой работы является исследование различных организационно-правовых форм предприятий, выявление их преимуществ и недостатков. Для выполнения поставленной цели будут решены следующие задачи:

- рассмотреть теоретические аспекты различных организационно-правовых форм предприятий;

- проанализировать показатели хозяйственной деятельности АО «Карат».

Курсовая работа состоит из введения, двух глав, заключения, списка использованных источников.

Во введении обоснована актуальность темы, определены предмет и объект исследования, сформулированы цель и задачи исследования.

В первой главе курсовой работы представлены характеристики основных организационно-правовых форм, существующих в Российской Федерации.

Во второй главе курсовой работы представлены результаты анализа хозяйственной деятельности Акционерного Общества «Карат».

В заключении подводятся итоги проделанной работы в соответствии с целью, задачами, предметом и объектом исследования курсовой работы.

ГЛАВА 1. ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫ КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

1.1 Хозяйственные товарищества и общества

Организационно-правовая форма предпринимательской деятельности - совокупность имущественных и организационных отличий, способов формирования имущественной базы, особенностей взаимодействия собственников, учредителей, участников, их ответственности друг перед другом и контрагентами.

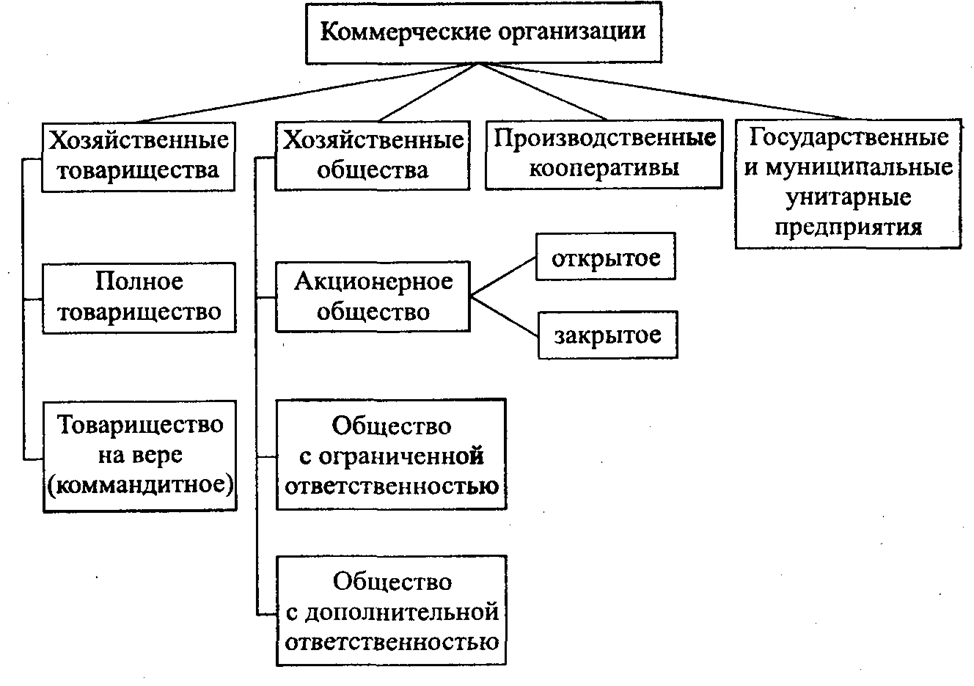

Российским законодательством определены следующие организационно-правовые формы предпринимательской деятельности:

- хозяйственные товарищества (полные и коммандитные);

- хозяйственные общества (с ограниченной ответственностью, с дополнительной ответственностью, акционерные);

- производственные кооперативы;

- государственные и муниципальные унитарные предприятия (рисунок 1).

Хозяйственными товариществами и обществами признаются корпоративные коммерческие организации с разделенным на доли (вклады) учредителей (участников) уставным (складочным) капиталом. Имущество, созданное за счет вкладов учредителей (участников), а также произведенное и приобретенное хозяйственным товариществом или обществом в процессе деятельности, принадлежит на праве собственности хозяйственному товариществу или обществу (абз.1 п.1 ст.66 ГК РФ).

Хозяйственные товарищества в российском законодательстве понимаются как договорные объединения нескольких лиц для совместного ведения предпринимательской деятельности под общим именем.

Могут создаваться в форме полного товарищества и товарищества на вере (коммандитного товарищества) (п. 2 ст. 66 ГК РФ).

Рисунок 1. Организационно-правовые формы предпринимательской деятельности

Хозяйственное товарищество, участники которого солидарно несут субсидиарную (дополнительную) ответственность по его обязательствам всем своим имуществом, называется полным товариществом.

Участниками полного товарищества могут быть индивидуальные предприниматели и (или) коммерческие организации. В полном товариществе должно быть несколько участников (если остается один, то оно должно ликвидироваться или быть преобразовано в другую организационно-правовую форму).

Уставный капитал – складочный капитал разделен на доли (вклады) (ст. 74 ГК РФ).

Лицо может быть участником нескольких товариществ, - например, участвовать в полном товариществе и коммандитном товариществе, поскольку в коммандитном товариществе есть иные участники (не только полные товарищи) – вкладчики, но полным товарищем каждое лицо имеет право быть только однажды.

О порядке деятельности товарищества, размере вкладов и др. при его создании участники заключают между собой учредительный договор.

Участники полного товарищества совместно осуществляют предпринимательскую деятельность, а отвечают по долгам не только имуществом товарищества, но и собственным имуществом, «солидарно осуществляют субсидиарную ответственность» (ст. 75 ГК РФ), т.е. если товарищество не может отдать кредит, то кредитор предъявляет требование о возврате долга сначала самому товариществу, а на невыплаченную часть – любому его участнику, по своему выбору и в полном объеме долга (а солидарные должники потом будут разбираться друг с другом).

Такая форма ответственности влечет особое доверие кредиторов, поэтому законом и установлено, что лицо может быть только одним полным товарищем (в полном товариществе или коммандитном товариществе).

Ведение дел товарищества возможно в нескольких вариантах:

– каждый участник сам заключает сделки, по которым все несут ответственность;

– все сделки заключаются по единогласному решению участников;

– все сделки заключаются по решению участников, принятому большинством голосов;

– один или некоторые участники могут заключать сделки;

– комбинация из указанных способов в зависимости от рода, масштаба сделки.

Деятельность полного товарищества регламентируется статьями 68–81 Гражданского Кодекса Российской Федерации.

Фирменное наименование полного товарищества должно содержать либо имена (наименования) всех его участников и слова «полное товарищество», либо имя (наименование) одного или нескольких участников с добавлением слов «и компания» и слова «полное товарищество» (ст. 69 ГК РФ).

Разновидностью полного товарищества можно считать товарищество на вере. Основным отличием товарищества на вере (коммандитного) от полного товарищества является то, что в нем два вида участников, – полные товарищи и вкладчики (коммандитисты).

Хозяйственное товарищество, состоящее из двух категорий участников: полных товарищей (комплементариев), солидарно несущих субсидиарную ответственность по его обязательствам своим имуществом, и товарищей-вкладчиков (коммандитистов), не отвечающих по обязательствам предприятия, называется товариществом на вере (или коммандитным товариществом).

Положение участников коммандиттов с полной ответственностью определяется по общим правилам о полных товариществах и их участниках (п. 2 ст. 82 ГК РФ). Соответственно коммандитисты отстранены от предпринимательской деятельности и управления делами товарищества, а сохраняют лишь право на получение дохода на сделанный ими вклад, и поэтому они вынуждены доверять полным товарищам в том, что касается целесообразности использования этих вкладов.

Единственным учредительным документом коммандитного товарищества, как и полного товарищества, является учредительный договор.

Уставный капитал – складочный капитал разделен на доли (вклады) (ст. 83 ГК РФ)

Вкладчики коммандиты вправе получать необходимую коммерческую информацию о деятельности товарищества, получать соответствующую их вкладу часть прибыли товарищества, выйти из товарищества с получением своего вклада или передать его как другому владельцу, как и третьему лицу (п. 2 ст. 85 ГК РФ). В последнем случае у других вкладчиков товарищества появляется право преимущественной покупки вклада, продаваемого выходящим участником, однако согласия полных товарищей на передачу его вклада (или его части) коммандитистам не требуется.

При ликвидации товарищества на вере вкладчики имеют преимущественное перед полными товарищами право на получение своих вкладов из имущества, оставшегося после удовлетворения других кредиторов товарищества, а если и после этого у товарищества сохраняется остаток имущества, они участвуют в его распределении наравне с полными товарищами (п. 2 ст. 86 ГК РФ).

Товарищество на вере сохраняется при наличии в нем хотя бы одного полного товарища и одного вкладчика (п. 1 ст. 86 ГК РФ), а если выбывают все его вкладчики, то полные товарищи вправе либо ликвидироваться, либо преобразоваться в полное товарищество. Данные правила не исключают, следовательно, участия в таком товариществе «компании одного лица» в качестве полного товарища, а создавшего ее физического лица – в качестве вкладчика.

Аналогично полному товариществу фирменное наименование товарищества на вере должно содержать имена (названия) всех или, по крайней мере, одного полного товарища (в последнем случае – с добавлением слов – «…и компания»). Включение в фирменное наименование товарищества на вере имени вкладчика автоматически ведет к превращению его в полного товарища в смысле неограниченной и солидарной ответственности своим личным имуществом по долгам товариществ (п. 4 ст. 82 ГК).

К преимуществам товарищества относятся простота организации: отсутствие специальных органов управления не требует разработки устава, все вопросы функционирования оговариваются в учредительном договоре. Недостатками следует считать строгую ответственность полных товарищей личным имуществом по долгам товарищества.

Хозяйственные общества – это организации, создаваемые одним или несколькими лицами путем объединения (обособления) их имущества для ведения предпринимательской деятельности.

Хозяйственное общество может существовать в следующих видах:

- общество с ограниченной ответственностью;

- акционерное общество.

Обществом с ограниченной ответственностью признается учрежденное одним или несколькими лицами общество, уставной капитал которого разделен на доли определенных учредительными документами размеров; участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов (п. 1 ст. 87 ГК РФ), учредители ООО заключают между собой договор об учреждении ООО (п. 1 ст. 89 ГК РФ)

Общество несет ответственность принадлежащим имуществом (п. 1 ст. 3 ФЗ № 14). Участники общества, не полностью оплатившие доли, несут солидарную ответственность в пределах стоимости неоплаченной части доли (ст. 87 ГК РФ)

Закон допускает, чтобы участник общества оплачивал причитающуюся долю в уставном капитале в течение определенного времени, а не сразу. В этом случае участники, внёсшие вклады в уставный капитал общества не полностью, несут солидарную ответственность по его обязательствам.

С 2009 года из числа учредительных документов исключен учредительный договор. Существенно переработана процедура выхода участников из общества, а так же многие другие моменты. Таким образом, учредительным документом является – устав общества (ст. 12 ФЗ № 14)

Участник ООО может выйти из общества независимо от согласия других участников и при этом изъять свою долю из имущества общества (ст. 94 ГК РФ). Порядок и сроки выдачи приходящегося на его долю имущества или денежного эквивалента должны определяться учредительными документами самого общества.

ООО может быть учреждено одним лицом, которое становится его единственным участником. ООО не может иметь в качестве единственного участника другое хозяйственное общество, состоящее из одного лица.

Количество участников ООО согласно ст. 88 ГК и ч.3 ст. 7 Федерального закона от 8 февраля 1998 г. N 14-ФЗ «Об обществах с ограниченной ответственностью» не должно превышать 50 лиц. В случае если число участников превысит указанный предел, ООО в течение года должно преобразоваться в ОАО или производственный кооператив.

Уставный капитал согласно ст. 90 ГК и ч.1 ст.14 Федерального закона от 8 февраля 1998 г. N 14-ФЗ «Об обществах с ограниченной ответственностью» не должен быть ниже 100 минимальных зарплат. Участники ООО согласно п.3 ст. 90 ГК обязаны оплатить его уставный капитал в установленном законом порядке: половину - до регистрации ООО, остальную сумму — в течение 1 года после регистрации.

Высшим органом общества с ограниченной ответственностью является собрание его участников, обладающее исключительной компетенцией в решении некоторых основных вопросов жизни общества (ст. 91 ГК РФ). Исполнительные органы общества обладают «остаточной компетенцией», т.е. вправе решать все вопросы управления и деятельности общества, не отнесенные к исключительной компетенции общего собрания.

Акционерным обществом называется коммерческая организация, образованная одним или несколькими лицами, не отвечающими по ее обязательствам, с уставным капиталом, разделенным на доли, права на которые удостоверяются ценными бумагами - акциями (ст. 96 ГК). Учредители АО заключают договор о создании АО (п.1 ст. 98 ГК РФ).

Акционеры не отвечают по обязательствам общества и несут риск убытков, связанных с его деятельностью, в пределах стоимости принадлежащих им акций.

Учредителями АО могут выступать как юридические лица, так и граждане, в том числе иностранные согласно Закону об иностранных инвестициях. Учредители акционерного общества заключают между собой договор. Акционерное общество может быть создано одним лицом или состоять из одного лица в случае приобретения одним акционером всех акций общества. Сведения об этом должны содержаться в уставе общества, быть зарегистрированы и опубликованы для всеобщего сведения.

В соответствии со ст. 7 Федерального Закона «Об Акционерных обществах», акционерные общества могут быть открытыми (публичным) и закрытыми (непубличным), что отражается в уставе общества и фирменном наименовании.

Учредительный документ – устав (ст. 11 Федерального Закона «Об Акционерных обществах» от 26 декабря 1995 г. № 208-ФЗ ФЗ № 208).

Ответственность: акционеры, не полностью оплатившие акции, несут солидарную ответственность в пределах неоплаченной части стоимости акций (ст. 2 Федерального Закона «Об Акционерных обществах» от 26 декабря 1995 г. № 208-ФЗ).

Основными характеристиками современных российских акционерных обществ являются разделение капитала на акции и ограниченная ответственность.

Публичное акционерное общество (ПАО) характеризуется тем, что:

Его участники могут отчуждать свои акции без согласия других акционеров, то есть это общество открыто для любого участника гражданского оборота. Любой участник гражданского оборота может приобрести акции ПАО, здесь нет никаких ограничений. В то же время любой акционер в любое время может продать свои акции любому субъекту гражданского права;

ПАО может производить открытую подписку на акции по следующему алгоритму: образуется АО, объявляется и регистрируется выпуск акций и любой может их приобрести на бирже.

Число акционеров ПАО не ограничено.

Срок деятельности – не ограничен, если иное не установлено Уставом Общества.

Высшим органом управления в ПАО является Общее собрание акционеров общества. Исключительная компетенция Общего собрания установлена Законом (статья 48 Федерального закона от 26 декабря 1995 г. №208-ФЗ «Об Акционерных обществах»).

Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Общество не отвечает по обязательствам своих акционеров. Если несостоятельность (банкротство) общества вызвана действиями (бездействием) его акционеров или других лиц, которые имеют право давать обязательные для общества указания либо иным образом имеют возможность определять его действия, то на указанных участников или других лиц в случае недостаточности имущества общества может быть возложена субсидиарная ответственность по его обязательствам.

Учредительным документом ПАО является Устав.

Непубличное АО характеризуется тем, что:

Отчуждение акций акционерам непубличного АО ограничено преимущественным правом покупки другими акционерами. Аналогично процедуре отчуждения долей в ООО, необходимо сначала предложить акции другим акционерам, и только если они откажутся, можно продавать акции третьему лицу.

Акции непубличного АО распределяются среди ограниченного числа участников, между конкретными лицами, а не продаются на бирже.

Число акционеров непубличного АО не должно превышать 50.

Количество участников непубличного АО согласно п.2 ст. 97 ГК и ч.3 ст. 7 Федерального закона от 26 декабря 1995 г. N 208-ФЗ “Об Акционерных обществах ограничивается 50 лицами (в противном случае оно подлежит преобразованию в открытое акционерное общество в течение года, а по истечении этого срока - ликвидации в судебном порядке), публичного АО - не ограничено. Уставный капитал согласно ст. 99 ГК и ст. 26 Федерального закона от 26 декабря 1995 г. N 208-ФЗ “Об Акционерных обществах” непубличного АО должен составлять не менее 100 минимальных размеров оплаты труда, ПАО - не менее 1000 минимальных размеров оплаты труда.

Согласно Закону “Об Акционерных обществах” АО вправе организовывать дочерние и зависимые общества как на территории Российской Федерации (с соблюдением требований российского законодательства), так и за ее пределами (в рамках законодательства соответствующего государства, если иное не предусмотрено международным договором Российской Федерации). Эти предприятия являются юридическими лицами (в отличие от филиалов и представительств)

Дочерним и зависимым обществом может быть признано любое хозяйственное общество: акционерное, общество с ограниченной или дополнительной ответственностью. Характерной особенностью дочерних и зависимых обществ является то, что основное («материнское») общество не только оказывает влияние на принятие ими решений, но и несет ответственность по долгам дочерних обществ.

Хозяйственное общество признается дочерним, если: в его уставном капитале преобладает участие основного общества или товарищества; имеется договор между ними; основное общество или товарищество могут определять решения, принимаемые этим обществом.

Зависимым признается хозяйственное общество, если другое (преобладающее, участвующее) общество имеет более двадцати процентов голосующих акций акционерного общества или двадцати процентов уставного капитала общества с ограниченной ответственностью.

1.2 Производственные кооперативы

Правовая основа деятельности производственных кооперативов отражена в ГК РФ, в Федеральном Законе от 08.05.1996 №41-ФЗ «О производственных кооперативах».

В соответствии со ст. 106.1 ГК РФ производственным кооперативом (артелью) признается добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности (производство, переработка, сбыт промышленной, сельскохозяйственной и иной продукции, выполнение работ, торговля, бытовое обслуживание, оказание других услуг), основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов. Законом и уставом производственного кооператива может быть предусмотрено участие в его деятельности юридических лиц. Производственный кооператив является корпоративной коммерческой организацией.

Уставный капитал – паевой фонд, член производственного кооператива обязан внести паевой взнос (деньги, ценные бумаги, иное имущество, имущественные права, а также иные объекты гражданских прав) к моменту государственной регистрации кооператива не менее чем 10 % паевого взноса (ст. 10 Федерального Закона от 08.05.1996 №41-ФЗ «О производственных кооперативах»). Неделимый фонд кооператива, не включается в паи членов кооператива (ст. 11 Федерального Закона от 08.05.1996 №41-ФЗ «О производственных кооперативах»).

Ответственность: члены несут субсидиарную ответственность (п. 2 ст. 106.1 ГК РФ) (ст. 8 Федерального Закона от 08.05.1996 №41-ФЗ «О производственных кооперативах»).

Прибыль распределяется между членами ПК в соответствии с их трудовым участием.

Число членов кооператива не должно быть менее пяти (п. 3 ст. 108 ГК). Это может иметь существенное значение, так как при недостатке имущества кооператива его члены могут быть привлечены к субсидиарной ответственности своим имуществом по долгам кооператива (п. 2 ст. 107 ГК). Имущество, находящееся в собственности производственного кооператива, делится на паи его членов в соответствии с уставом кооператива. Член кооператива обязан внести к моменту регистрации кооператива не менее десяти процентов паевого взноса, а остальную часть – в течение года с момента регистрации.

Специфической особенностью правового статуса кооператива является то, что член определенного кооператива является одновременно и его работником и его хозяином.

Производственный кооператив действует на основе устава. Производственный кооператив по единогласному решению его членов может преобразоваться в хозяйственное товарищество или общество.

1.3 Государственные корпорации, государственные и муниципальные унитарные предприятия

Государственной корпорацией признается не имеющая членства некоммерческая организация, учрежденная Российской Федерацией на основе имущественного взноса и созданная для осуществления социальных, управленческих или иных общественно полезных функций. Государственная корпорация создается на основании федерального закона.

Имущество, переданное государственной корпорации Российской Федерацией, является собственностью государственной корпорации.

Государственная корпорация не отвечает по обязательствам Российской Федерации, а Российская Федерация не отвечает по обязательствам государственной корпорации, если законом, предусматривающим создание государственной корпорации, не предусмотрено иное.

В случаях и порядке, которые установлены федеральным законом, предусматривающим создание государственной корпорации, за счет части ее

имущества может быть сформирован уставный капитал. Уставный капитал

определяет минимальный размер имущества государственной корпорации,

гарантирующего интересы ее кредиторов.

Государственная корпорация использует имущество для целей, определенных законом, предусматривающим создание государственной корпорации. Государственная корпорация может осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению целей, ради которых она создана, и соответствующую этим целям.

Государственная корпорация обязана ежегодно публиковать отчеты об использовании своего имущества в соответствии с законом, предусматривающим создание государственной корпорации, если иное не предусмотрено указанным Законом.

Годовая бухгалтерская отчетность государственной корпорации подлежит обязательному аудиту, проводимому аудиторской организацией, отобранной по результатам открытого конкурса и утвержденной высшим органом управления государственной корпорации.

Годовой отчет государственной корпорации размещается на официальном сайте государственной корпорации в информационно-телекоммуникационной сети «Интернет» с учетом требований законодательства Российской Федерации о государственной тайне, коммерческой тайне в срок не позднее двух недель с даты принятия высшим органом управления государственной корпорации решения об утверждении этого отчета, если федеральным законом, предусматривающим создание государственной корпорации, не установлен иной срок.

На официальном сайте государственной корпорации в информационно- телекоммуникационной сети «Интернет» размещаются: стратегия деятельности государственной корпорации, порядок закупки товаров, выполнения работ, оказания услуг для нужд государственной корпорации.

Особенности правового положения государственной корпорации устанавливаются законом, предусматривающим создание государственной корпорации. Для создания государственной корпорации не требуется учредительных документов, предусмотренных статьей 52 Гражданского кодекса Российской Федерации.

В законе, предусматривающем создание государственной корпорации, определяются наименование государственной корпорации, цели ее деятельности, место ее нахождения, порядок управления ее деятельностью (в том числе органы управления государственной корпорации и порядок их формирования, порядок назначения должностных лиц государственной корпорации и их освобождения), порядок реорганизации и ликвидации государственной корпорации и порядок использования имущества государственной корпорации в случае ее ликвидации.

Федеральным законом, предусматривающим создание государственной корпорации, должно быть предусмотрено формирование совета директоров или наблюдательного совета государственной корпорации (высший орган управления государственной корпорации).

В состав высшего органа управления государственной корпорации могут входить члены, не являющиеся государственными гражданскими служащими. Правительство Российской Федерации устанавливает порядок участия членов Правительства Российской Федерации и государственных гражданских служащих в высших органах управления государственных корпораций.

К компетенции высшего органа управления государственной корпорации относятся:

- утверждение долгосрочной программы деятельности и развития государственной корпорации, предусматривающей выполнение производственных, инвестиционных и финансовых показателей, и (или) иного документа о долгосрочном планировании, определенного федеральным законом, предусматривающим создание государственной корпорации (стратегии деятельности государственной корпорации);

- утверждение системы оплаты труда работников государственной корпорации, предусматривающей зависимость оплаты труда ее работников от достижения основных показателей эффективности деятельности;

- определение порядка использования прибыли государственной корпорации;

- принятие решения о передаче части имущества государственной корпорации в государственную казну Российской Федерации.

Федеральным законом, предусматривающим создание государственной корпорации, к компетенции высшего органа управления государственной корпорации могут быть отнесены также иные вопросы.

Высший орган управления государственной корпорации вправе создавать комитеты, комиссии по вопросам, отнесенным к его компетенции, для их предварительных рассмотрения и подготовки. Порядок деятельности таких комитетов, комиссий и их персональный состав устанавливаются решениями о создании комитетов, комиссий.

Инвестирование временно свободных средств государственной корпорации осуществляется на принципах возвратности, прибыльности и ликвидности приобретаемых ею активов (объектов инвестирования).

Правительство Российской Федерации вправе установить перечень разрешенных активов (объектов инвестирования), порядок и условия инвестирования временно свободных средств государственной корпорации, порядок и механизмы контроля за инвестированием этих средств, порядок совершения сделок по инвестированию временно свободных средств государственной корпорации, формы отчетов об инвестировании временно свободных средств государственной корпорации, порядок предоставления и раскрытия этих отчетов.

Предельный объем инвестируемых временно свободных средств государственной корпорации, порядок принятия решений об инвестировании временно свободных средств государственной корпорации определяются высшим органом управления государственной корпорации. Высший орган управления государственной корпорации вправе установить дополнительные ограничения и требования в отношении операций по инвестированию временно свободных средств государственной корпорации.

Счетная палата Российской Федерации и иные государственные органы в соответствии с законодательством Российской Федерации вправе осуществлять контроль за деятельностью государственных корпораций.

Еще одним видом коммерческих организаций являются государственные и муниципальные предприятия (ГУП и МУП) - коммерческие организации, не наделенные правом собственности на закрепленное за ними собственником имущества. Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям) (ст. 113 ГК РФ).

Государственным (муниципальным) предприятием называется юридическое лицо, учрежденное государством либо органом местного самоуправления в предпринимательских целях или в целях выпуска особо значимых товаров (производства работ или оказания услуг), имущество которого состоит в государственной (муниципальной) собственности.

Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия. Правовое положение унитарных предприятий определяется ГК РФ и Федеральным Законом от 14.11.2002 г. N4 161 «0 государственных и муниципальных унитарных предприятиях».

Учредительным документом государственных и муниципальных предприятий является устав.

В отличие от других предпринимательских юридических лиц, органы управления государственных и муниципальных предприятий, как правило, носят единоличный характер. Возглавляет предприятие руководитель, который назначается на должность и освобождается от должности собственником либо уполномоченным собственником органом (п. 4 ст. 113 ГК).

Уставный капитал – Уставный фонд (формируется за счет денег, а также ценных бумаг, других вещей, имущественных прав и иных прав, имеющих денежную оценку.) Величина Уставного фонда ГУП – не менее чем 5 000 МРОТ, а МУП - 1000 МРОТ. В казенном предприятии уставный фонд не формируется (ст.16 Федерального Закона от 14.11.2002 г. N4 161 «0 государственных и муниципальных унитарных предприятиях»)

Унитарное предприятие отвечает по своим обязательствам всем принадлежащим ему имуществом. Имущество государственного или муниципального унитарного предприятия находится, соответственно, в государственной или муниципальной собственности и принадлежит такому предприятию на праве хозяйственного ведения или оперативного управления.

Унитарное предприятие, основанное на праве хозяйственного ведения, создается по решению уполномоченного на то государственного органа или органа местного самоуправления. Размер уставного фонда предприятия основанного на праве хозяйственного ведения, не может быть менее суммы, определенной законом о государственных и муниципальных унитарных предприятиях.

В случаях и в порядке, которые предусмотрены законом о государственных и муниципальных унитарных предприятиях, на базе государственного или муниципального имущества может быть создано унитарное предприятие на праве оперативного управления (казенное предприятие). Фирменное наименование унитарного предприятия, основанного на праве оперативного управления, должно содержать указание на то, что оно является казенным. Собственник имущества казенного предприятия несет субсидиарную ответственность по обязательствам такого предприятия при недостаточности его имущества.

Подводя итог первой главе, можно прийти к выводу, что основной целью деятельности коммерческих организаций является получение прибыли и возможность ее распределения между участниками.

К числу коммерческих организаций относятся хозяйственные товарищества и общества, производственные кооперативы, государственные и муниципальные предприятия.

Подведем итоги исследования: определим достоинства и недостатки организационно-правовых форм предпринимательства в табл. 1.

Таблица 1

Достоинства и недостатки организационно-правовых форм бизнеса

|

особенности |

Единоличное владение |

Товарищество |

Акционерное общество |

|

Уровень сложности |

Простота образования и ликвидации. |

Требуется подписание договора при создании. |

Требуется специальное разрешение правительства при создании. |

|

Возможности привлечения капитала |

Источники капитала ограничены собственными средствами и займами. |

Увеличение капитала через объединение сбережений партнеров. |

Возможность привлекать большие суммы через инвесторов, количество которых может быть неограниченно. |

|

Ответственность |

Полная |

Полная или ограниченная в зависимости от вида товарищества. |

Ограниченная суммой уставного капитала. |

|

Контроль |

Полный контроль собственника. |

Разногласия по поводу контроля между собственниками создают организационные сложности. |

Контроль у владельца контрольного пакета акций. |

|

Продолжительность существования |

Прекращение со смертью собственника. |

Перерегистрация при изменении условий, внесенных в договор. |

Зависит от желания акционеров. |

|

Налогообложение |

Не является субъектом налогообложения на доходы предприятий. |

Доходы облагаются налогом в пропорции к доходу каждого из партнеров. |

Является субъектом двойного налогообложения |

ГЛАВА 2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ АО «КАСКАД»

2.1 Общая организационно-экономическая характеристика АО «Каскад»

АО «Каскад» организовано в сентябре 1966 года. Профилем предприятия являлось изготовление штепсельных разъемов. В 1969 году наращивая выпуск соединителей ШР – 20, завод начинает осваивать выпуск новых видов соединителей, а в 1978 году при заводе создано опытно - конструкторское бюро, что позволило заводу в короткие сроки освоить и наладить выпуск прямоугольных соединителей. С 1978 года по 1991 год начинается самый бурный период развития завода. Построены и введены в действия – административный корпус, столовая, инструментальный цех, гальванический цех, цех по производству товаров народного потребления.

С 1994 года акционерное общество «Каскад» является правопреемником государственного завода «Каскад». Уставный капитал АО «Каскад» составляется из номинальной стоимости акций, приобретенных акционерами (размещенные акции). Уставный капитал АО «Каскад» составляет 21 611 520 рублей. Обществом размещены 720 384 обыкновенных именных бездокументарных акций одинаковой номинальной стоимостью 30 рублей каждая.

Пройдя все трудности реформенного периода АО «Каскад» с 2013 года начинает новый этап развития предприятия. Начиная с марта 2014 года АО «Каскад» расширил ассортиментную линейку счетчиков электроэнергии и приступил к производству новых моделей однофазных и трехфазных счетчиков электроэнергии.

С 17.08.2016 г. в Единый государственный реестр юридических лиц внесена запись об изменении фирменного наименования Открытого акционерного общества «КАСКАД», в связи с приведением его в соответствие с Федеральным законом от 05.05.2015г. N 99-ФЗ.

Новое наименование Общества: полное фирменное наименование: Акционерное общество «КАСКАД»; сокращенное фирменное наименование – АО «КАСКАД».

Для получения прибыли АО «Каскад» вправе осуществлять следующие виды деятельности:

- разработка, производство и сбыт электрических соединителей, в том числе в интересах Министерства обороны РФ;

- разработка, изготовление специального технологического оборудования, инструмента и оснастки с использованием алмазного инструмента;

- торгово-закупочная деятельность с осуществлением бартерных сделок;

- оказание платных услуг населению;

- создание (передача) научно-технической продукции;

- строительно-монтажные и ремонтные работы, производство строительных материалов;

- оказание транспортных услуг.

В настоящее время Акционерное общество «Каскад» - предприятие, разрабатывающее и выпускающее продукцию для аппаратуры авиационно - космического и наземного базирования систем противоракетной обороны, атомной энергетики, средств связи как военного так и гражданского назначения. АО «Каскад» не только крупнейшее предприятие ВПК, но и партнер таких гигантов российской экономики как АО «АВТОВАЗ» и предприятий электроэнергетики. Одновременно на заводе идет модернизация всей материально – технической базы, осваивается новое современное оборудование.

Организационная структура управления в АО - дивизионная: предприятие предоставляет определенную самостоятельность своим производственным подразделениям, оставляя за высшим руководством стратегию развития, научно - исследовательские разработки, финансовую и инвестиционную политику. В этом типе структур сочетаются централизованная координация и контроль деятельности с децентрализованным управлением (рисунок 2).

Рисунок 2. Организационная структура управления

АО «Каскад»

Ключевыми фигурами в управлении являются уже не руководители функциональных подразделений, а менеджеры, возглавляющие производственные отделения (дивизионы). Критерий структуризации по дивизионам - выпускаемая продукция (продуктовая специализация).

Преимущества дивизионной структуры:

- она обеспечивает управление многопрофильными предприятиями с общей численностью сотрудников порядка сотен тысяч и территориально удаленными подразделениями;

- обеспечивает большую гибкость и более быструю реакцию на изменения в окружении предприятия по сравнению с линейной и линейно - штабной;

- при расширении границ самостоятельности отделений они становятся «центрами получения прибыли», активно работая по повышении эффективности и качества производства;

- более тесная связь производства с потребителями.

Недостатки дивизионной структуры:

- большое количество «этажей» управленческой вертикали; между рабочими и управляющим производством подразделения - три и более уровня управления, между рабочими и руководством компании – пять и более;

- разобщенность штабных структур отделений от штабов компании;

- основные связи - вертикальные, поэтому остаются общие для иерархических структур недостатки - волокита, перегруженность управленцев, плохое взаимодействие при решении вопросов, смежных для подразделений;

- дублирование функций на разных «этажах» и как следствие - очень высокие затраты на содержание управленческой структуры.

В состав АО «Каскад» входят следующие структурные подразделения: Производство прямоугольных соединителей и авторазъемов, в его составе заводы:

• литья пластмасс,

• штамповочно-автоматный,

• локальных гальванопокрытий драгметаллами,

• сборочный.

Лаборатории:

• метрологическая (калибровка и ремонт средств измерений, метрологическая экспертиза ТЗ, проектной, конструкторской и технологической документации, аттестация производства и испытательных подразделений);

• химическая (анализ материалов, химреактивов на соответствие ГОСТ, ТУ;

• контроль электролитов гальванических процессов; определение толщин покрытий драгметаллами; освоение и внедрение новых химических композиций и технологических процессов);

• испытательная (испытания: квалификационные, периодические, типовые, на долговечность (механические, климатические, электрические).

Вспомогательное производство: инструментальный завод - производство многоместных прессформ, штампов и другой оснастки и инструментов на собственные нужды и для потребителей.

Характеризуя деятельность предприятия необходимо рассмотреть динамику основных показателей производственно-экономической деятельности предприятия в таблице 2.

Как видно из данных таблицы 2 динамика всех показателей в 2018г. по сравнению с 2016-2017 гг. положительная. Объемы реализованной продукции в отчетном году по сравнению с 2017 г. увеличились в 1,1 раза или 3976 тыс. руб., при этом себестоимость продукции незначительно снизилась на 230 тыс. руб. (на 0,66%), в результате чего валовая прибыль возросла на 4206 тыс. руб. или в 1,3 раза. Вместе с тем прибыль от реализации увеличилась лишь на 1,93%, что было обусловлено значительным ростом коммерческих и управленческих расходов, а высокие операционные и внереализационные расходы привели к тому, что балансовая и чистая прибыль в отчетном году снизились на 12,2 и 5,5 % соответственно. Что касается вовлеченных в производство ресурсов, то в отчетном году имеет место рост как среднегодовых остатков основного и оборотного капитала на 11,41% и 3,19% соответственно, так и численности работников предприятия почти на 3 %.

Таблица 2

Основные технико-экономические показатели деятельности АО «Каскад» за 2016-2018гг.

|

Показатели |

2016 |

2017 |

2018 |

Индекс 2018/2017 |

Абсолют. отклон. 2018/2017 |

Относ. отклон. 2018/2017 |

|

Выручка, тыс. руб. |

49409 |

49509 |

53485 |

1,1 |

3976 |

8,03 |

|

Себестоимость продаж, тыс. руб. |

35002 |

35102 |

34872 |

0,99 |

-230 |

-0,66 |

|

Затраты на 1 руб. реализ. прод., руб. |

0,71 |

0,71 |

0,65 |

0,92 |

-0,06 |

-8,45 |

|

Среднесписоч. численность, чел. |

101 |

101 |

103 |

1,03 |

2 |

2,97 |

|

Среднегод. выраб. прод. на 1-го работающего, тыс. руб. |

489 |

490 |

514 |

1,05 |

24 |

4,90 |

|

Валовая приб., тыс. руб. |

14407 |

14407 |

18613 |

1,3 |

4206 |

29,19 |

|

Коммерч. расходы, тыс. руб. |

290 |

297 |

2781 |

9,4 |

2484 |

836,4 |

|

Управленч. расходы, тыс. руб. |

95 |

99 |

1551 |

15,7 |

1452 |

1466,7 |

|

Прибыль от продаж, тыс. руб. |

14021 |

14011 |

14281 |

1,02 |

270 |

1,93 |

|

% к получ., тыс. руб. |

2027 |

2327 |

805 |

0,3 |

-1522 |

-65,4 |

|

% к уплате, тыс. руб. |

2194 |

2094 |

1551 |

0,7 |

-543 |

-25,9 |

|

Прочие доходы, тыс. руб. |

250 |

300 |

375 |

1,1 |

75 |

25,00 |

|

Прочие расходы, тыс. руб. |

1800 |

1792 |

5672 |

1,9 |

3880 |

216,5 |

|

Налогооблаг. прибыль, тыс. руб. |

12304 |

12674 |

11125 |

0,9 |

-1549 |

-12,2 |

|

Налог на прибыль, тыс. руб. |

4469 |

4436 |

5223 |

0,8 |

787 |

17,74 |

|

Чистая прибыль, тыс. руб. |

7835 |

8238 |

7788 |

0,9 |

-450 |

-5,46 |

|

Среднегод. стоим-ть ОФ, тыс.руб. |

42676 |

41574 |

46316 |

1,1 |

4742 |

11,41 |

|

Среднегод. стоим. оборот. средств, тыс. руб. |

91915 |

92915 |

95877 |

1,03 |

2962 |

3,19 |

|

Фонд оплаты труда тыс. руб. |

6598 |

6648 |

10471 |

1,6 |

3823 |

57,51 |

2.2 Анализ показателей хозяйственной деятельности АО «Каскад»

В начале анализа рассмотрим динамику объемов реализации предприятия за ряд последних лет в таблице 3.

Таблица 3

Динамика производства и реализация продукции

|

Годы |

Объём реализ., тыс. руб. |

Базисные темпы роста,% |

Цепные темпы роста, % |

|

2016 |

49409 |

106,8 |

106,8 |

|

2017 |

49509 |

106,9 |

100,2 |

|

2018 |

53485 |

115,6 |

108,0 |

Как видно из данных таблицы 3, наблюдается устойчивый рост объемов реализации продукции АО «Каскад» за весь рассматриваемый период.

Данные таблицы 4 показывают несущественное ежегодное отклонение фактических объемов производства от плановых, но необходимо отметить, что план был выполнен только 2018 году.

Таблица 4

Анализ выполнения плана реализации за 2016-2018 гг.

|

Годы |

Объём реализ. прод., тыс. руб., факт |

Объём реализ. прод., тыс. руб., план |

% выполнения плана |

|

2016 |

49409 |

50366 |

98,1 |

|

2017 |

49509 |

50000 |

99,0 |

|

2018 |

53485 |

53000 |

100,9 |

Далее проведем анализ производственного капитала предприятия. Производственный капитал предприятия АО «Каскад» состоит из основного и оборотного капитала.

Основная цель этого этапа анализа - оценка производственного потенциала предприятия. Одним из важнейших экономических ресурсов любого предприятия являются основные фонды, от эффективности использования которых зависят конечные результаты его деятельности. Для анализа наличия, состава и структуры основных средств может быть использована таблица, построенная на основе данных бухгалтерского баланса за два отчетных периода.

Как видно из таблицы 5, структура основных средств анализируемого предприятия характеризуется наибольшим удельным весом машин и оборудования, доля которых колеблется от 45,3% в 2016 и 2017 гг. до 45,0% в 2018 г. В 2018 г. произошло увеличение основных фондов предприятия по их первоначальной стоимости на 6838 тыс. руб. или 14,7%, что было обусловлено необходимостью расширения производства продукции. Рост произошел по всем элементам основных средств за исключением прочих фондов. В наибольшей степени увеличилась стоимость машин и оборудования на 14%, зданий 21,5% и инвентаря 28,5%.

Таблица 5

Структура основного капитала предприятия в 2016-2018 гг.

|

Показаели |

2016 |

2017 |

2018 |

Изменение, +/- |

||||

|

Сумма, тыс.руб. |

Уд. вес,% |

Сумма, тыс.руб. |

Уд. вес,% |

Сумма, тыс. руб. |

Уд. вес,% |

Суммы, тыс.руб. |

Уд. вес, % |

|

|

Здания |

10279 |

22,1 |

10279 |

22,1 |

12487 |

23,4 |

2208 |

1,3 |

|

Машины и оборуд. |

21073 |

45,3 |

21073 |

45,3 |

24021 |

45,0 |

2948 |

-0,3 |

|

Транспортные ср-ва |

7459 |

15,8 |

7359 |

15,8 |

7592 |

14,2 |

233 |

1,3 |

|

Инвентарь |

5658 |

12,2 |

5658 |

12,2 |

7272 |

13,6 |

1614 |

1,5 |

|

Прочие |

2198 |

4,7 |

2198 |

4,7 |

2033 |

3,8 |

-165 |

-0,9 |

|

Итого: |

46567 |

100 |

46567 |

100 |

53405 |

100 |

6838 |

0,0 |

Далее проведем анализ оборотных активов. Одним из важнейших производственных ресурсов для любого предприятия, обеспечивающих бесперебойность и непрерывность деятельности, является его оборотный капитал. Для эффективного функционирования предприятия оно должно быть обеспечено оборотными средствами в необходимом объеме и структуре, а также рационально использовано. Изучение оборотного капитала предполагает определение его наличия, структуру, динамику его элементов, а также эффективности его использования.

Из данных таблицы 6 видно, что в 2018 г. среднегодовые остатки оборотного капитала предприятия выросли на 2963 тыс. руб., что составило 3,2 %. Наиболее заметные изменения в структуре оборотного капитала характерны для производственных запасов (их доля возросла на 2 %, а сумма на 3751 тыс. руб.), кроме того, увеличилась дебиторская задолженность. Остальные элементы оборотного капитала снизились, при этом в наибольшей степени - НДС, краткосрочные вложения, а также денежные средства. Наибольший удельный вес в структуре оборотного капитала составляют запасы от 59,6% в 2016 и 2017 гг. до 61,64% в 2018 г. и дебиторская задолженность около 33%.

Таблица 6

Структура и динамика оборотного капитала

за 2016-2018 гг.

|

Показатели |

2016 |

2017 |

2018 |

Отклонение |

||||

|

Сумма, тыс.руб |

Уд. вес,% |

Сумма, тыс.руб |

Уд. вес,% |

Сумма, тыс.руб |

Уд. вес,% |

Сумма, тыс.руб |

Уд. вес,% |

|

|

Запасы |

55300 |

59,6 |

55352 |

59,6 |

59103 |

61,64 |

3751 |

2,07 |

|

НДС |

1999 |

2,2 |

2000 |

2,2 |

1208 |

1,26 |

-792 |

-0,89 |

|

ДЗ |

30256 |

32,6 |

30289 |

32,6 |

31132 |

32,47 |

843 |

-0,13 |

|

ДС |

3781 |

4,1 |

3783 |

4,1 |

3473 |

3,62 |

-310 |

-0,45 |

|

КФС |

1490 |

1,6 |

1492 |

1,6 |

963 |

1,00 |

-529 |

-0,6- |

|

Итого: |

92826 |

100 |

92915 |

100 |

95878 |

100 |

2963 |

0,0 |

Далее проведем анализ по оборотным средствам предприятия, изучив их динамику и влияние на результаты.

Как следует из таблицы 7, средняя стоимость оборотных средств в 2018 году увеличилась на 2959 тыс. руб. по сравнению с 2017 годом. В анализируемом отчетном году произошло ускорение оборачиваемости активов. Так, коэффициент оборачиваемости активов вырос с 0,53 до 0,56 раза и, соответственно, период оборота активов сократился с 1141 до 1106 дней, что на 35 дней меньше или 30,7 %. Существенных отличий в показателях 2017 г. по сравнению 2016 г. нет. Более значительным стал рост оборачиваемости оборотных активов. Коэффициент оборачиваемости оборотных активов вырос с 0,53 до 0,56 раза, а длительность периода оборота оборотных активов уменьшилась на 37 дней - с 689 до 652 дней. Ускорение оборачиваемости приводит к сокращению оборотных активов и высвобождению средств.

Таблица 7

Динамика показателей оборотных средств

за 2016-2018 гг.

|

Показатели |

2016 |

2017 |

2018 |

Изменения |

|

|

Абсол+/- |

Относ% |

||||

|

Выручка, тыс. руб. |

49409 |

49509 |

53485 |

3976 |

8,03 |

|

Активы на начало периода |

152457 |

152479 |

159335 |

6856 |

4,5 |

|

Активы на конец периода |

159275 |

159335 |

161310 |

1975 |

1,2 |

|

Средняя величина активов |

155866 |

155907 |

160323 |

4416 |

2,8 |

|

Оборот. акт. на начало периода |

90476 |

90625 |

95205 |

4580 |

5,05 |

|

Оборот. акт. на конец периода |

95465 |

95205 |

96550 |

1345 |

1,4 |

|

Сред. велич. оборот. акт. |

92971 |

92919 |

95878 |

2959 |

3,2 |

|

Оборач. активы, кол-во раз |

0,32 |

0,32 |

0,33 |

0,01 |

3,1 |

|

Оборач. оборот. акт., кол-во раз |

0,53 |

0,53 |

0,56 |

0,03 |

5,7 |

|

Период оборота активов |

958 |

1141 |

1106 |

-35 |

-30,7 |

|

Период оборота оборач. активов |

687 |

689 |

652 |

-37 |

-5,37 |

Далее проведем анализ трудовых ресурсов предприятия.

Важной характеристикой деятельности предприятия является эффективность использования персонала, представляющего собой один из важнейших факторов производства.

Структура персонала представлена в таблице 8.

Таблица 8

Анализ структуры работников АО «Каскад» за 2016-2018 гг

|

Показатели |

2016 |

2017 |

2018 |

Изменение |

|

Уд. вес,% |

Уд. вес,% |

Уд. вес,% |

Уд. вес,% |

|

|

Руководители |

4,2 |

5 |

5,3 |

-0,2 |

|

Специалисты |

16,8 |

17 |

17,4 |

0,5 |

|

Рабочие |

79 |

78 |

77,3 |

-0,3 |

|

Итого: |

100 |

100 |

100 |

- |

Существенных изменений в структуре рабочей силы не наблюдалось: численность руководителей осталась неизменной, а их доля сократилась на 0,2 %. Количество специалистов в связи с потребностями производства увеличилось на 0,5 %. Отметим на снижение удельного веса рабочих на 0,3 %.

Далее проведем анализ издержек производства и обращения. Результаты финансово-хозяйственной деятельности предприятия напрямую определяются суммой затрат на осуществление своей деятельности. Структура затрат на реализацию продукции предприятия представлена в таблице 9.

Таблица 9

Структура и динамика затрат предприятия за 2016-2018гг.

|

Показатели |

2016 |

2017 |

2018 |

Отклонение |

||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

+/- |

% |

|

|

Матер. затраты |

23000 |

65,1 |

23070 |

64,9 |

18620 |

47,5 |

-4450 |

-17,4 |

|

Оплата труда |

6608 |

18,7 |

6648 |

18,7 |

10471 |

26,7 |

3823 |

8,0 |

|

Отчисления |

2800 |

7,9 |

2802 |

7,9 |

4669 |

11,9 |

1867 |

4,0 |

|

Амортизация |

1987 |

5,7 |

2074 |

5,7 |

3721 |

8,3 |

1647 |

2,6 |

|

Прочие |

920 |

2,6 |

904 |

2,6 |

2173 |

5,5 |

1269 |

2,9 |

|

Итого: |

35315 |

100 |

35498 |

100 |

39654 |

100 |

4158 |

- |

Из данных таблицы 9 видно, что за анализируемый период сумма затрат увеличилась на 4158 тыс. руб., что составило 11,7% по сравнению с 2016г. При этом произошли изменения и в структуре затрат: снизилась сумма и доля материальных затрат (на 4450тыс. руб. и 19,2%), а суммы и доли остальных элементов затрат увеличились. При этом наибольшее увеличение (3823тыс. руб.) произошло по элементу «Оплата труда», соответственно увеличились и отчисления от фонда оплаты труда.

2.3 Анализ финансовых результатов АО «Каскад»

Важнейшей составляющей диагностики финансового состояния предприятия является анализ его финансовых результатов. Основным показателем, характеризующим финансовые результаты деятельности предприятия, является прибыль. Анализ прибыли предполагает определение состава, динамики прибыли, расчет меры влияния факторов на изменение суммы прибыли, а также выявление резервов повышения прибыли.

Динамика показателей прибыли АО «Каскад» представлена в таблице 10.

Анализ показывает, что валовая прибыль предприятия увеличилась в 2018 г. по сравнению с 2017 г. на 29,2 %. Отметим рост коммерческих расходов в 9,4 раза и управленческих расходов в 15,7 раза, что привело к тому, что прибыль от реализации увеличилась лишь на 1,9 %.

Отрицательное сальдо операционных расходов и доходов, превышающее положительное сальдо внереализационных доходов и расходов, привело к тому, что в отчетном году балансовая прибыль предприятия снизилась на 12,2%, а чистая - на 18,8%.

Таблица 10

Динамика прибыли предприятия за 2016-2018 гг., тыс. руб.

|

Показатели |

годы |

отклонение |

|||

|

2016 |

2017 |

2018 |

+/- |

% |

|

|

Валовая прибыль |

14407 |

14407 |

18613 |

4206 |

29,2 |

|

Каммерч. расходы |

290 |

297 |

2781 |

2484 |

9,4 |

|

Управленч. расходы |

95 |

99 |

1551 |

1452 |

15,7 |

|

Прибыль от реализ. |

14021 |

14011 |

14281 |

270 |

1,9 |

|

Сальдо операц. доходов и расходов |

-657 |

-727 |

-3636 |

-4364 |

-600,2 |

|

Сальдо внереал. доходов и расходов |

-780 |

-610 |

481 |

-1091 |

178,9 |

|

Балансовая прибыль |

12304 |

12674 |

11125 |

9450 |

-12,2 |

|

Отлож. налог. активы |

- |

- |

1075 |

1075 |

- |

|

Отлож. налог. обзат. |

820 |

- |

810 |

810 |

- |

|

Налог на прибыль |

4469 |

4436 |

5223 |

787 |

-18,8 |

|

Чистая прибыль |

7835 |

8238 |

7788 |

-450 |

-5,5 |

Из данных таблицы 11 видно, что предприятие имеет низкую платежеспособность, так как ни одно из рассчитанных значений не удовлетворяет принятым нормативам.

Кроме того, динамика коэффициента абсолютной ликвидности является отрицательной. Рост коэффициента текущей ликвидности является положительным моментом.

Таблица 11

Показатели платежеспособности предприятия

|

Показатели |

Периоды |

Отклонение |

|||

|

конец 2016 |

конец 2017 |

конец 2018 |

+/- |

% |

|

|

Коэфф. абсолют. ликвил. |

0,09 |

0,091 |

0,072 |

-0,019 |

-20,9 |

|

Коэфф. промежуточ. ликвид. |

0,064 |

0,65 |

0,65 |

- |

- |

|

Коэфф. текущ. ликвид. |

1,74 |

1,75 |

1,77 |

0,02 |

1,1 |

Данные таблицы 12 показывают динамику показателей финансовой устойчивости АО «Каскад».

Согласно данным предприятие финансово можно считать достаточно устойчивым. Собственный капитал составляет 63 % и 64 % соответственно к концу 2017 и 2018 гг. Кроме того, удельный вес устойчивых источников финансирования деятельности (собственный капитал и долгосрочные пассивы) достаточно высок и составляет 66%.

Таблица 12

Показатели финансовой устойчивости за 2016-2018 гг.

|

Показатели |

Периоды |

Отклонение |

|||

|

конец 2016 |

конец 2017 |

конец 2018 |

+/- |

% |

|

|

Коэфф. концентр. собств. капит. |

0,62 |

0,63 |

0,64 |

0,01 |

1,6 |

|

Коэфф. концентр. заем. капит. |

0,39 |

0,37 |

0,36 |

-0,01 |

-2,7 |

|

Коэфф. устойч. финансир. |

0,67 |

0,66 |

0,66 |

- |

- |

Финансовое положение предприятия, показатели его текущей работы являются следствием многих факторов, на первый взгляд, напрямую не связанных с финансовой сферой деятельности.

Одним из этих факторов является система управления предприятием. Одной из важнейших управленческих функций является планирование. На АО «Каскад» финансовый отдел отсутствует, отдельные составляющие плановой работы включены в функции имеющегося на предприятии экономического отдела и его работников, в частности на финансового директора предприятия. Планируются такие показатели как объем производства в натуральном и денежном выражении, затраты на производство и реализацию, потребность в материально-технических и финансовых ресурсах, финансовые результаты деятельности предприятия. На основе финансовой отчетности оцениваются риски и целесообразность вложения средств, эффективность работы предприятия, скорость оборачиваемости капитала и его производительность.

На предприятии ведется планирование потребности в капитале, определение источников его поступления и направления использования.

Усилия руководства нацелены на решение таких задач, как: улучшение финансового положения, избежание банкротства и финансовых неудач; рост объемов производства и реализации; лидерство в борьбе с конкурентами; максимизация цены компании. Все эти цели связаны между собой, дополняют друг друга, но предприятие не всегда контролирует весь их комплекс. Первоочередная задача оперативного управления финансами предприятия выступает обеспечение его ликвидности.

Можно выделить две основные проблемы, которые могут возникнуть у предприятия в процессе деятельности: платежеспособность и абсолютная ликвидность (имеет отрицательную тенденцию). Причем методы решения этих проблем часто взаимоисключающие друг друга. Сокращение излишних запасов влечет за собой уменьшение объемов используемых в текущей деятельности ресурсов. Следовательно, отдача на единицу используемого ресурса растет. В то же время падение объемов резервов (в том числе и ликвидных активов) неминуемо повышает риск текущих неплатежей. Все стратегические и оперативные решения нужно проверять на предмет того, способствуют ли они сохранению равновесия или нарушают его. Для поддержания платежеспособности предприятия необходимо управлять его денежными потоками. В управлении финансами не достигнута сбалансированность сумм и сроков поступления и расходования денежных средств, достаточность объемов денежных поступлений.

Таким образом, управление финансами предприятия предполагает контроль основных характеристик баланса: долгосрочных и краткосрочных источников финансирования и увязка их с текущей деятельностью и перспективами развития предприятия. В управлении оборотными средствами есть положительные результаты, которые выражены оборачиваемостью текущих активов (уменьшению периода оборачиваемости). Это позволило предприятию высвободить дополнительные ресурсы из оборота. Форма организации управления финансами централизованная, т.е. все функции сосредоточены в пределах единой службы, структура управления которой основана на комбинированной схеме организационного построения. Основным источником обеспечения предприятия основными и оборотными средствами (материальными ресурсами) являются фонды, формирующиеся на предприятии на основании заявок и расчетов, представленных отделом закупок и финансово-экономическим отделом.

Исходными документами для разработки плана материально - технического снабжения являются:

- проект плана производства продукции и работ на планируемый год с разбивкой по кварталам, представленный финансово-экономическим отделом;

- норма расхода материалов на вырабатывающую продукцию;

- потребность в основных средствах на производство определенного объема продукции (работ, услуг);

- ведомость ожидаемых остатков материальных ресурсов на конец года, представленные зав складом;

- документации о техническом состоянии основных средств предприятия;

- обоснованные заявки и расчеты на основные средства и материальные ресурсы, представленные в отделом закупок, цехами, службами завода.

Эффективность планирования ресурсов предприятия характеризуется достоверностью расчета потребности предприятия в основных, оборотных средствах и персонале. Качественное планирование потребности оборотного и основного капитала является основным фактором создания условий для бесперебойной, равномерной и ритмичной работа предприятия, а также повышается эффективности использования капитала. После определения потребности и планирования запасов на предприятии осуществляется планирование объемов заказов, т.е. определение их оптимальной величины. На предприятии существует система учета ресурсов, которая обеспечивает постоянный сбор, систематизацию и обобщение данных, необходимых для управления финансами. После получения фактических результатов деятельности предприятия и сравнения их с плановыми, на предприятии проводится анализ финансовой устойчивости предприятия. Кроме того, на АО «Каскад» в анализируемый период изысканию резервов повышения эффективности деятельности предприятия в аналитической работе предприятия уделяется недостаточно внимания. Это в частности, касается резервов снижения затрат на производство, что для АО «Каскад» является достаточно актуальной задачей, учитывая высокую затратоемкость производства. Недостаточное внимание уделяется и планированию, которое охватывает лишь часть основных показателей деятельности предприятия. Более детализированное планирование и анализ позволят точно оценивать результаты своей работы и выявлять резервы повышения эффективности использования ресурсов, а, следовательно, прибыли и рентабельности.

ЗАКЛЮЧЕНИЕ

Организационно-правовая форма предпринимательской деятельности – это совокупность имущественных и организационных отличий, способов формирования имущественной базы, особенностей взаимодействия собственников, учредителей, участников, их ответственности друг перед другом и контрагентами.

Российским законодательством определены следующие организационно-правовые формы предпринимательской деятельности:

- хозяйственные товарищества;

- хозяйственные общества;

- производственные кооперативы;

- государственные корпорации.

Каждое предприятие должно искать свой путь развития и свою форму хозяйствования. Это во многом зависит от организационных сторон владения и распоряжения производственными факторами. Ведь именно с последними связано присвоение результатов производства, характер которого определяется формами собственности на средства производства, т.е. возможностью распоряжаться ими по собственному усмотрению.

В курсовой работе рассмотрены современные организационно-правовые формы предприятий в Российской Федерации. Определим преимущества и недостатки правовых форм, а также критерии выбора организационно-правовых форм предприятий.

Преимущества товарищества:

1. Поскольку в товарищество объединяется много людей, начальный капитал может быть большим, чем в единоличном частном предприятии.

2. Управление фирмой может быть специализировано. Каждый из товарищей может принять на себя ответственность за конкретный участок работы.

3. Приток свежих сил, новых идей (что балансируется опытом старых участников).

4. Распределение ответственности, в том числе и при принятии решений.

5. Закрытость, так как отсутствуют требования публикации финансовых отчетов.

6. Непрерывность, поскольку в случае убытия одного из партнеров его доля может быть выкуплена основными участниками.

7. Товарищества легко организовать, т.е. практически просто заключается соглашение между участниками и нет особых бюрократических процедур.

8. Экономические, в частности, материальные, трудовые, финансовые возможности предприятия значительно увеличиваются.

9. Появляется возможность более высокой специализации участников товарищества в управлении из-за большого числа участников.

Недостатки товарищества:

1. Когда несколько человек участвуют в управлении подобное разделение власти может привести к несовместимости интересов, к несогласованной политике или бездействию, когда требуются решительные действия. Еще хуже, когда товарищи расходятся по главным вопросам. По всем этим причинам управление товариществом может быть неповоротливым и затруднительным.

2. Товарищество страдает от неограниченной ответственности за деятельность предприятия. Полное товарищество означает, что каждый компаньон полностью отвечает по долгам предприятия.

3. Участники товарищества не всегда однозначно понимают цели деятельности предприятия и средства достижения этих целей, т.е. у участников может проявиться несовместимость в интересах и, когда необходимо будет действовать со всей решительностью, участники либо будут бездействовать, либо их политика будет настолько несогласованной, что сия несогласованность может привести к убыткам, а то и к банкротству фирмы, причем опасней всего несогласованность по главным вопросам.

4. Финансовые ресурсы ограничены при развитии предприятия, и эта ограниченность не позволяет полностью раскрыть потенциал компании, ведь развивающееся дело требует новых капиталовложений.

5. Возникают сложности определения меры каждого в доходе или убытке фирмы, сложно разделить, образно выражаясь, «нажитое вместе имущество».

6. Существует некоторая непредсказуемость дальнейшей деятельности товарищества после выхода из него одного из членов из-за некоторых пунктов существующего законодательства: «Участнику, выбывшему из полного товарищества, выплачивается стоимость части имущества товарищества, соответствующей доле этого участника в складочном капитале…», «Участник общества с ограниченной ответственностью вправе в любое время выйти из общества… При этом ему должна быть выплачена стоимость части имущества, соответствующей его доле в уставном капитале общества…»: велика вероятность «развала» предприятия в подобной ситуации.

7. Существующая неограниченная ответственность: практически каждый участник несет ответственность не только за какие-то свои управленческие решения, но и за решения всего товарищества или другого участника.

Собрание акционеров является высшим органом управления обществом. Именно через участие в нём владельцы голосующих акций реализуют право на участие в управлении делами общества.

Преимущества акционерного общества:

1. Существует возможность мобилизации значительных финансовых ресурсов.

2. Существует возможность быстрого перетекания финансовых средств из одной отрасли в другую.

3. Существует право свободной передачи и продажи акций и это право обеспечивает существование компании независимо от различных изменений состава акционерного общества.

4. Ответственность акционеров ограничена, т.е. держатели акций рискуют в случае банкротства данного акционерного общества только той суммой, которая была заплачена за покупку акций, фактически кредиторы могут предъявить иск не акционерам как физическим лицам, а самой компании как юридическому лицу.

5. Появляется разделение функций владения и управления.

Недостатки акционерного общества:

1. Существуют некоторые сложности при регистрации акционерного общества, такие как длительные согласовывания, различные бюрократические процедуры.

2. Появляются благоприятные возможности для финансовых злоупотреблений, т.е. возможен, например, выпуск акций, ничем не обеспеченных, не имеющих никакой реальной стоимости.

3. В связи с выплатами по акциям дивидендов возникает ситуация двойного налогообложения, когда первый раз налогом облагается дивиденд как часть прибыли акционерного общества, а во второй раз дивиденд облагается налогом как личная прибыль держателя акции.

4. При большом числе акционеров возникает ситуация, при которой значительная часть акционеров практически не контролирует деятельность совета директоров, и держатели акций заинтересованы в максимальных дивидендах, а менеджеры всячески стараются их уменьшить, дабы пустить эти средства в оборот, данная ситуация характерна в случаях с обычными акциями, когда совет директоров компании принимает решение о размере дивиденда, т.е. решает, какую часть прибыли выплатить держателям акций, а какую часть пустить в оборот; в случае с привилегированными акциями - одно из преимуществ этого вида акций состоит в том, что дивиденд по привилегированными акциями фиксирован и устанавливается при выпуске акций - эта ситуация не столь жесткая, как с обычными акциями: при выплате дивидендов дивиденды по привилегированными акциями выплачиваются в первую очередь, кроме того, по существующему российскому законодательству при имеющейся достаточной для выплат по привилегированными акциями дивидендов прибыли акционерное общество не вправе отказывать держателям этого вида акций в выплате дивидендов.

Акционерное общество целесообразно:

на крупных производственных подразделениях;

когда есть необходимость в значительной величине уставного капитала как гарантии надежности для внешних заказчиков и потенциальных инвесторов;

когда есть необходимость привлечения инвестиций вплоть до полного отчуждения акций;

когда есть необходимость свободного обращения акций;

- потребность в значительных оборотных средствах для нормальной производственной деятельности.

Общество с ограниченной ответственностью целесообразно при сравнительно небольшой численности персонала.

Объектом исследования курсовой работы является Акционерное общество «Каскад».

Предприятие осуществляет следующие виды деятельности:

- разработка, производство и сбыт электрических соединителей, в том числе в интересах Министерства обороны РФ;

- разработка, изготовление специального технологического оборудования, инструмента и оснастки с использованием алмазного инструмента.

По результатам проведенного во второй главе анализа финансового состояния АО «Каскад» выявлено, что все показатели, отражающие эффективность его деятельности за исключением показателей использования основных фондов, платежеспособности и абсолютной ликвидности в 2018 году возросли.

Объем реализованной продукции в 2018 году увеличился на 8%, при этом себестоимость продукции хоть и несущественно, но снизилась (на 0,7%), в результате чего валовая прибыль возросла на 29,2%. Вместе с тем прибыль от реализации увеличилась лишь на 1,9%, что было обусловлено значительным ростом коммерческих и управленческих расходов, а высокие операционные и внереализационные расходы привели к тому, что балансовая и чистая прибыль в отчетном году снизились на 12,2 и 5,5 % соответственно. При росте фондовооруженности на 33,83 тыс. руб. (8,18%) наблюдается снижение показателей эффективности использования основных фондов. Так, на каждый рубль среднегодовой стоимости основных фондов в 2018 г. предприятие стало получать на 04 коп. меньше выручки и на 06,5 коп. (21,22%) меньше прибыли, чем в 2017 г. Такая ситуация объясняется тем, что в 2018 г. темпы прироста среднегодовой стоимости основных фондов существенно опережали темпы роста объема производства и реализации. Следует отметить некоторое повышение эффективности использования оборотного капитала предприятия в 2018 г. Среднегодовые остатки оборотных средств в отчетном периоде возросли, но при этом увеличилась и скорость их обращения (на 4,69%), на один оборот стало требоваться на 30,7 дней меньше, а также на получение одного рубля выручки от реализации предприятие стало затрачивать на 08 коп. меньше оборотного капитала. Динамика показателей использования персонала также свидетельствует о росте производительности труда в 2017г. по сравнению с 2016г.

Имеющиеся отрицательные тенденции в динамике финансовых результатов деятельности предприятия отразились на его финансовом состоянии. Так, снижение его платежеспособности во многом обусловлено снижением балансовой и чистой прибыли. Но в целом предприятие является финансово устойчивым и кредитоспособным.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТЫРЫ

Нормативно правовые акты:

1. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 03.07.2016). Документ предоставлен Системой Гарант http://base.garant.ru/70103036/#ixzz5Uh2vXpdb

2. Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 23.05.2016) Документ предоставлен Системой Гарант http://base.garant.ru/70103036/#ixzz5Uh2vXpdb

3. Федеральный закон “Об акционерных обществах” от 26.12.1995 N 208-ФЗ (ред. от 03.07.2016) Документ предоставлен Системой Гарант http://base.garant.ru/70103036/#ixzz5Uh2vXpdb

4. Федеральный закон “О производственных кооперативах” от 08.05.1996 N 41-ФЗ (ред. от 30.11.2011) Документ предоставлен Системой Гарант http://base.garant.ru/70103036/#ixzz5Uh2vXpdb

5. Федеральный закон “Об обществах с ограниченной ответственностью” от 08.02.1998 N 14-ФЗ (ред. от 03.07.2016) Документ предоставлен Системой Гарант http://base.garant.ru/70103036/#ixzz5Uh2vXpdb.

6. Федеральный закон от 14.11.2002 №161-ФЗ «О государственных и муниципальных унитарных предприятиях» (ред. от 01.12.2007) Документ предоставлен Системой Гарант http://base.garant.ru/70103036/#ixzz5Uh2vXpdb

Основная литература:

7. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. – 4-е изд., доп. и перераб. - М.: Финансы и статистика, 2015. - 416 с.

8. Ковалев В.В., Волкова О.И. Анализ хозяйственной деятельности предприятий: учебник - М.: ТК Велби, изд-во Проспект, 2018.- 424 с

9. Комплексный экономический анализ хозяйственной деятельности: учебник для вузов / Лысенко Д.В. - М.: ИНФРА-М, 2018. - 320 с.

10. Крылов Э.И., Власова В.М., Журавкина И.В. Анализ финансовых результатов, рентабельности и себестоимости продукции: Учеб. пособие.- М.: Финансы и статистика, 2017. - 720с.

11. Любушин Н.П. Анализ финансово-экономической деятельности предприятия / Н.П. Любушин, В.Б. Лещёва, В.Г. Дьякова; Под ред. Н.П. Любушина. – М.: ЮНИТИ-ДАНА. - 2016.

12. Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие. - 2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2015. – 388 с.

13. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник - М.: ИНФРА-М, 2017. - 346 с.

Интернет – ресурсы:

14. Дмитриева Е.В. Как провести экспресс-анализ финансовой отчётности// Финансовый директор. 2017. [Электронный ресурс] URL: https://fd.ru/articles/36983-kak-provesti-ekspressanaliz-finansovoy-otchetnosti

15. Рогова О.А. Анализ дебиторской задолженности предприятия//Финансовый директор. 2017. [Электронный ресурс] URL: https://fd.ru/articles/158635-analiz-debitorskoyzadoljennosti-predpriyatiya-qqq-17-m5

16. Языков А.А. Как провести анализ финансовой устойчивости: показатели, источники информации// Финансовый директор. 2017. [Электронный ресурс] URL: https://fd.ru/articles/158343-kak-provesti-analiz-finansovoy-ustoychivosti-pokazateli-istochnikiinformatsii-qqq-16-m12

- Дизайн-концепция (с авторскими иллюстрациями) часов и подарочной упаковки

- Дизайн-концепция (с авторскими иллюстрациями) часов и подарочной упаковки (с комплексом тиражной печатной продукции).

- Законы и подзаконные акты ( Понятие нормативно-правового акта: его отличие от других правовых актов)

- Позитивизм как теория права ( ПРАВОПОНИМАНИЕ И ЮРИДИЧЕСКИЙ ПОЗИТИВИЗМ)

- Нормативная правовая база системы органов социальной защиты населения в РФ

- Финансы коммерческих организаций (проведение теоретических и аналитических исследований механизма финансовых отношений предприятий)

- Местное самоуправление в Российской Федерации: тенденции и перспективы развития ( Основы местного самоуправления )

- Теория менеджмента . Менеджмент человеческих ресурсов.

- Право потребителей на информацию о товарах (Теоретические аспекты)

- Коммерческая деятельность по управлению товарными ресурсами (Формирование товарных ресурсов)

- Функции операционных систем персональных компьютеров (Части операционных систем)

- Факторы, влияющие на качество и конкурентоспособность товаров (на примере шоколадных товаров)