Организация безналичных расчетов в банках.

Содержание:

Введение

В рыночных условиях особую актуальность приобретают вопросы четкой организации денежных расчетов, поскольку денежная стадия кругооборота капитала играет огромную роль в деятельности экономических субъектов. Качественные изменения в организационных формах проведения денежных расчетов произошли вследствие роста экономической активности всех субъектов рынка, расширения числа и объемов операции. Перестройка платежной системы требовала изменения принципов организационных безналичных расчетов, использование новых форм и способов осуществления платежей. Любое предприятие ежедневно осуществляет огромное количество операций со своими контрагентами, бюджетом, работниками, владельцами. Безусловно, доминирующую роль в расчетных операциях составляют расчеты по приобретению сырья и материалов и за проданную продукцию. В первом случае на предприятии имеет место отток денежных средств , в другом - их приток. В зависимости от формы расчетов между предприятием и его контрагентами потоки материальных ресурсов и соответствующие им потоки денежных средств зачастую не сохраняются во времени. В настоящее время осуществление расчетов наличными денежными средствами ограничено. Существует Указание Центрального Банка России № 3073-У «Об осуществлении наличных расчетов», в котором установлен лимит наличных расчетов деньгами между юридическими лицами и право на совершение неограниченных расчетов денежной наличностью между физическими лицами.

Цель курсовой работы-представить и осветить вопросы использования безналичных расчетов в современных экономических условиях.

Глава.1 «Понятие безналичных расчетов»

1.1.«Организация безналичных расчетов»

Безналичные расчеты - это перечисление денежных средств со счета предприятия-плательщика на счет предприятия-получателя. Финансовым посредником в этих расчетах есть банк, который предоставляет услуги своим клиентам-предприятиям.

По экономическому содержанию безналичные расчеты бывают товарного и нетоварного характера. В товарные относятся расчеты между предприятиями за реализованные товарно-материальные ценности, выполненные работы и оказанные услуги, а к нетоварным - расчеты с бюджетом по платежам и налогам, погашения банковских ссуд, процентов, расчеты с дебиторами, кроме расчетов по товарным операциям.

Порядок безналичных расчетов строго регламентирован законодательством. Осуществление расчетных операций через банк снижает потребность в наличных деньгах, способствует концентрации в банке свободных денежных средств для кредитования, обеспечивает их сохранность и более эффективное использование, оптимизирует и ускоряет денежный оборот страны.

Участники безналичных расчетов - банки и их филиалы (далее - банки), предприятия, физические лица, со счетов которых списываются или на счета которых зачисляются средства.

Наличный и безналичный денежный обороты органично связаны между собой, что реализуется через переход одной формы оборота в другую. Например, выручка предприятий поступает в кассу этих предприятий и затем сдается в учреждение банка для зачисления на текущий или другие счета. С текущего или других счетов в банке проводятся расчеты между хозяйствующими субъектами и поступает наличность в кассу предприятия для выдачи заработной платы, аванса подотчетным лицам и тому подобное.

В организации денежного оборота и расчетов важную функцию выполняет бухгалтерский аппарат, призванный своевременно и правильно отражать их в учете и контролировать. Правильно организованный бухгалтерский учет способствует улучшению использования денежных ресурсов, оптимизации кредитования, совершенствованию расчетов с покупателями, заказчиками и другими дебиторами. Исходя из этого, основными задачами бухгалтерского учета денежных средств и расчетов являются:

- Правильная организация, своевременное и законное проведение безналичных и наличных расчетных операций;

- Своевременное и правильное документирование операций по движению денежных средств и расчетов;

- Обеспечение сохранности денежных средств и ценных бумаг в кассе предприятия;

- Контроль за расходованием денежных средств;

- Своевременное и точное ведение расчетов с дебиторами и взыскания задолженности, периодическое проведение инвентаризаций денежных средств и дебиторской задолженности.

1.2.«Основные виды и порядок открытия счетов»

Операции по безналичным расчетам открываются на расчетных, текущих и иных счетах, открываемых банками. Каждое предприятие может иметь несколько расчетных (текущих) счетов в разных банках.

Расчетные счета открываются всем предприятиям независимо от формы собственности, имеющим статус юридического лица. Текущие счета открываются организациям и учреждениям, не занимающимся коммерческой деятельностью и не имеющим статус юридического лица. Владелец текущего счета может распоряжаться средствами на счете в соответствии со сметой, утвержденной вышестоящей организацией.

Существует порядок открытия счета в банке или кредитной организации. Данная процедура будет производиться по-разному в зависимости от группы заемщиков: юридических или физических лиц. В Инструкции Банка России № 153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов».

Для открытия банковского счета юридическому или физическому лицу необходимо заключить договор об открытии счета с банком, имеющим лицензию на право совершения такого рода сделок, выдаваемую Центральным Банком России. Существует установленная форма договора, определенная Гражданским Кодексом Российской Федерации, в котором прописаны все параметры, права и обязанности сторон, заключающих договор.

Банковские счета могут открываться для достижения различных целей клиента банка. В связи с этим банковские счета подразделяются на:

- Текущий счет-вид банковского счета, открываемый как физическим так и юридическим лицам. Для физических лиц данный счет открывается на личные нужды клиента без участия в предпринимательской деятельности. Для юридических текущий счет используется при получении государственного или благотворительного финансирования и следующего целевого использования денежных средств.

- Расчетный счет-это счет, открываемый индивидуальным предпринимателям или юридическим лицам для осуществления безналичных расчетов по осуществляемым сделкам, сохранения денежных средств и проведения платежей по распоряжению владельца счета или главного бухгалтера организации или иных видов банковских операций, по требованию клиента. Открытие расчетного счета организациям является обязательным к исполнению требованием законодательства Российской Федерации, а именно Федеральным Законом «О развитии малого и среднего предпринимательства в Российской Федерации».

Организация или частное лицо имеет возможность открывать несколько расчетных счетов разного целевого назначения. Так возникают субрасчетные и временные расчетные счета. Первая разновидность используется для филиалов компании, расположенных в других регионах, согласно уставу предприятия. Открывается субрасчетный банковский счет по месту регистрации филиала. Временный расчетный счет удобен при первоначальной регистрации ООО (общества с ограниченной ответственностью) для накопления вступительных взносов учредителей, операции вывода с такого счета, как правило, невозможны, до перевода его в обычный расчетный счет компании.

- Ссудный счет-предназначен для проведения операций по погашению кредитной задолженности. На таком счете отражается размер непогашенной кредитной задолженности с учетом процентной ставки, суммы основного долга, размера комиссий и штрафов.

- Валютный счет-открывается для осуществления операций в иностранной валюте. Может открываться юридическим и физическим лицом. При открытии и использовании одного валютного счета операции могут производится только в одной указанной валюте. Валютные операции подлежат особому надзору и регламентируются Федеральным Законом «О валютном регулировании и валютном контроле».

- Депозитный счет-вид банковского счета, который открывается с целью размещения временно свободных денежных средств клиента в кредитную организацию под определенные проценты. Депозитный счет могут открывать и физические, и юридические лица.

Исходя из выше изложенного, можно сказать, что в современной банковской сфере сформировалось большое многообразие видов банковских счетов, созданных с целью упростить процессы совершаемых финансово-экономических операций как для населения, так и для компаний.

Банки могут осуществлять переводы денежных средств различными путями:

1) путем списания денежных средств с банковских счетов плательщиков и зачислением денежных средств на банковские счета получателей средств

2) путем списания денежных средств с банковских счетов плательщиков и выдачи наличных денежных средств получателям-физическим лицам

3) списания денежных средств с банковских счетов плательщиков и увеличения остатка электронных денежных средств получателей средсв

В соответствии с федеральным законом «О банках и банковской деятельности» и положениями Центрального Банка Российской Федерации банки могут осуществлять переводы денежных средств и без открытия банковского счета клиенту. В связи с этим существуют различные формы безналичных расчетов, применение которых широко распространено как на территории России, так и за ее пределами.

Основными формами безналичных расчетов являются:

-расчеты платежными поручениями

-расчеты по аккредитиву

-расчеты инкассовыми поручениями

-расчеты чеками

Детально рассмотрев принципы функционирования системы безналичных расчетов можно сказать, что расчеты для банка являются одним из главных участков деятельности, что обуславливает степень надежности банка и его имидж. Расчетные операции занимают 2/3 операционного времени банка и приносят высокий доход. При качественном осуществлении платежных операций кредитная организация будет иметь широкую клиентскую базу, вызывая доверия клиентов, и тем самым повышать доходы банка и в последующих этапах использовать доходы на развитие долгосрочных перспектив.

Глава.2 «Документация при осуществлении безналичных расчетов»

2.1.«Альфа-Банк: доходность, структура осуществления безналичных операций»

Альфа-Банк является крупным российским банком, который занимает седьмое место в списке банков по объему активов. По данным на 1 февраля 2017 года величина активов банка составляет 2408.52 млрд.руб. Это свидетельствует о том, что за год произошло увеличение активов банка на 0,47%. Альфа-Банк считается одним из самых надежных банков России. Об этом свидетельствует наличие высоколиквидных активов в банке. Наглядно это можно увидеть в Таблице 1:

Таблица 1

Высоколиквидные активы Альфа-Банка

|

Наименование показателя |

01 февраля 2016 года, тыс. руб |

01 февраля 2017 года, тыс. руб. |

||

|

Средств в кассе |

67 866 664 |

(29.76%) |

60 623 059 |

(15.94%) |

|

Средств на счетах в Банке России |

45 206 373 |

(19.82%) |

52 618 766 |

(13.83%) |

|

Корсчетов НОСТРО в банках (чистых) |

20 398 351 |

(8.94%) |

39 427 105 |

(10.36%) |

|

Межбанковских кредитов, размещенных на срок до 30 дней |

60 326 734 |

(26.45%) |

164 751 193 |

(43.31%) |

|

Высоколиквидных ценных бумаг РФ |

32 412 198 |

(14.21%) |

62 930 424 |

(16.54%) |

|

Высоколиквидных ценных бумаг банков и государств |

2 197 596 |

(0.96%) |

54 408 |

(0.01%) |

|

Высоколиквидных активов с учетом дисконтов и корректировок (на основе Указания №3269-У от 31.05.2014) |

228 078 277 |

(100.00%) |

380 396 794 |

(100.00%) |

Таблица составлена по: alfabank.ru

Анализируя данные в таблице, можно сказать, что незначительно изменились суммы средств в кассе, средств на счетах в Банке России, сильно увеличились суммы корсчетов НОСТРО в банках (чистых), межбанковских кредитов, размещенных на срок до 30 дней, высоколиквидных ценных бумаг РФ, сильно уменьшились суммы высоколиквидных ценных бумаг банков и государств, при этом объем высоколиквидных активов с учетом дисконтов и корректировок вырос.

Одной из основных услуг банка является расчетно-кассовое обслуживание. Оно представляет собой комплекс услуг по хранению, перемещению и регистрации финансовых средств компаний. Банки осуществляют расчетно-кассовое обслуживание своих клиентов на основании соответствующих договоров и своих внутренних правил осуществления безналичных расчетов. Структура расчетно-кассового обслуживания состоит из:

-проведения операций с иностранной валютой

-приема и выдачи денежных средств

-обеспечении оперативного и беспрерывного движения денежных потоков клиентов.

Выполнение этих задач осуществляется разными способами с применением специальных финансовых инструментов, главным и основным из которых является расчётный счёт. Только после его открытия могут быть доступны другие банковские продукты по обращению финансов. Средства со счетов клиентов банки списывают только по поручениям владельцев этих счетов или по распоряжению взыскателей.

Для осуществления операций по текущему счету в банк представляются документы, формы которых утверждены Банком России. Документы, поступающие в банк, действительны только при наличии подписей, идентичных подписям в банковской карточке. Если любой реквизит не заполнен или заполнен с нарушением требований, то банк не имеет права принимать такой документ к исполнению. Кроме того, в расчетных документах не допускаются разного рода исправления (как в бумажном, так и в электронном виде), независимо от того, кто вносит эти изменения - клиент или банк. При этом предприятия и физические лица несут полную ответственность за правильность внесенных в расчетные документы данных.

Предоставленные в банк документы должны иметь следующие реквизиты: название, номер текущего счета, идентификационные коды предприятия-отправителя и предприятия-получателя денежных средств, число, месяц, год выписки.

БИК-индивидуальный для каждого банка идентификатор, используемый в платежных документах на территории России.

Дата валютирования - указанная плательщиком в расчетном документе или в документе на перевод наличности дата, начиная с которой деньги, переведенные плательщиком получателю, переходят в собственность получателя. До наступления даты валютирования сумма перевода учитывается в банке, обслуживающем получателя, или в учреждении - члене платежной системы.

Банк регистрирует все осуществленные операции по поступлению и списанию средств с текущего счета в специальной выписке из лицевого счета с приложением оправдательных документов. Таким образом, выписка - это фактически второй экземпляр лицевого счета предприятия, открытого банком.

Выписка банка - документ, выдаваемый банком предприятию и отражает движение денежных средств на текущем счете.

В разных банках формы выписок могут быть разными, но в каждой обязательно предусматриваются позиции для даты, номеров счетов дебитора и кредитора, суммы.

Бухгалтер при получении выписки проводит следующие операции, которые называются бухгалтерским термином контировкой выписки:

- Выписка нумеруется;

- Проверяется наличие оправдательных расчетных документов, на основании которых зачислены или списаны средства;

- Проверяется соответствие суммы в выписке суммам оправдательных документов на перечисление или зачисление средств;

- Проставляется корреспонденция счетов в соответствии с проведенными операциями.

Сохраняя денежные средства предприятия, банк считает себя его должником, то есть на эту сумму имеет кредиторскую задолженность. Поэтому остатки денежных средств и поступлений на текущий счет предприятия банк записывает по кредиту текущего счета, а уменьшение своего долга (списания, выдача средств) - по дебету. То есть по дебету выписки отражается списание денежных средств с текущего счета (уменьшается задолженность банка перед владельцем счета), а по кредиту - поступления средств на текущий счет (увеличивается задолженность банка перед клиентом банка).

На полях проверенной выписки против сумм операций и в документах, прилагаемых проставляются коды корреспондирующих счетов, а на документах указываются еще и порядковые номера записи в выписке. Эти данные необходимы для контроля за движением средств, автоматизации учетных работ, выдачи справок, проверок и последующего хранения документов. После этого на всех приложенных к выписке документах ставят штамп "Погашено".

При наличных расчетах банковскими документами являются денежные чеки и объявления на взнос наличными; в случае безналичных перечислил платежные поручения, платежные требования-поручения, расчетные чеки, аккредитивы, векселя.

При внесении денежных средств на счет банка подается объявление на взнос наличными. Оправдывая документом при этом является отмечена банком квитанция, которая заполняется вместе с объявлением на взнос наличными.

Расчетно-кассовое обслуживание облегчает процедуры выполнения операций по переводу, размещению и выдачи денежных средств для юридических лиц и индивидуальных предпринимателей. В Альфа-Банке данная услуга направлена в основном на малый бизнес. Структура расчетно-кассового обслуживания состоит из:

- Безналичных платежей (Операционный день и постоянные поручения)

- Удобной работы с наличными (Карта для снятия наличных и инкассация выручки)

- Обслуживания счета (Получение справок и оперативное решение вопросов)

Программа расчетно-кассового обслуживания в Альфа-Банке включает в себя множество инновационных финансовых инструментов:

А) интернет-эквайринг- индивидуальное решение для приема оплаты картами на сайте клиента

Б) эквайринг мобильных приложений-удобное решение для приема оплаты картами в мобильном приложении

В) онлайн кредитование на сайте клиента-сервис для продажи товаров или услуг клиента в кредит онлайн

Г) зарплатные проекты и зарплатные карты

Д) покупка и продажа валюты, валютный контроль

Е) Таможенные карты-осуществление всех видов таможенных платежей на постах и через интернет

Альфа банк устанавливает собственные тарифы на безналичные расчеты с учетом особенностей региональных рынков и конкурентной среды. Также четко определен график приема платежей через интернет-банк:

Таблица 2

График приема платежей через интернет-банк Альфа-Банка

|

Вид операции |

Время |

|

Прием платежных поручений через интернет-банк |

с 8:00 до 23:30 |

|

Исполнение внутрибанковских переводов через интернет-банк |

до 23:30 |

|

Исполнение внешних переводов через интернет-банк текущим днем |

до 20:30 |

|

Исполнение переводов через систему банковских электронных срочных платежей (БЭСП) текущим днем |

до 20:30 |

Таблица составлена по: alfabank.ru

2.2.«Платежное поручение и платежное требование»

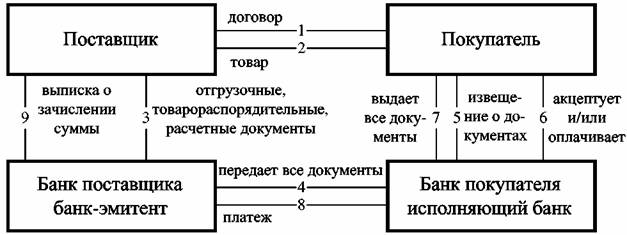

Сегодня наиболее распространенными видами безналичных расчетов являются расчеты с помощью платежных поручений и платежных требований-поручений.

Платежное поручение является распоряжением обслуживающему банку о перечислении определенной суммы на счет другого предприятия, оформленным на специальном бланке.

При расчетах платежными поручениями инициатором платежа выступает плательщик.

Платежные поручения используются для расчетов между предприятиями за полученные товарно-материальные ценности (работы, услуги); за товарно-материальные ценности и услуги в порядке предварительной оплаты; при авансовых платежах; при платежах в бюджет, органам социального страхования, оплате претензий по качеству и недостачи продукции, штрафов, пени; погашение кредиторской задолженности, а также для завершения расчетов по актам сверки взаимной задолженности субъектов хозяйственной деятельности.

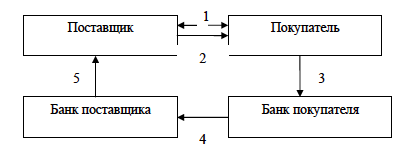

Наиболее наглядно процесс расчета платежными поручениями можно отразить схематически:

Расчеты платежными поручениями

Рисунок 1

Источник: grandars.ru

- Заключение договора с указанием формы расчетов

- Отгрузка продукции, выполнение работ, оказание услуг

- Передача платежного поручения для списания суммы платежа

- Платежное поручение о зачислении суммы платежа на счет получателя

- Выписка из расчетного счета о зачислении суммы платежа на счет получателя

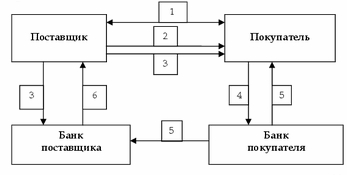

Платежное требование-это расчетный документ, в котором содержится требование взыскателя денежных средств (кредитора, поставщика, получателя) к должнику (плательщику) о перечислении определенной суммы на его банковский счет в уплату долга.

Схематично процесс расчетов платежными требованиями выглядит так:

Расчеты платежными требованиями

Рисунок 2

Источник: grandars.ru

- Договор между поставщиком и покупателем

- Отгрузка продукции, сдача работ, предоставление услуг;

- Документы на отгрузку и платежное требование отправлены покупателю или банку с дальнейшей пересылкой через банк покупателю

- Акцепт платежного требования покупателем и представление его в свой банк для оплаты

- Передача документов о зачислении платежа и выдача покупателю выписки по его счету

- Выписка из расчетного счета о зачислении платежа поставщику

Платежное требование-поручение - это комбинированный документ, который состоит из двух частей: верхней - требования поставщика (получателя средств) непосредственно к покупателю (плательщика) оплатить стоимость отпущенной ему по договору продукции, выполненных работ, оказанных услуг; и нижней -доручення плательщика своему банку о перечислении с его счета выдающихся сумм.

Платежное требование-поручение заполняется поставщиком и передается покупателю вместе с отгруженной продукцией или после оказания услуг. При получении покупателем данного документа и при наличии средств на его текущем счете он указывает прописью сумму, причитающуюся к уплате, и код текущего счета. После этого данный документ передается в банк для оплаты. Если же в момент получения платежного требования-поручения денежные средства отсутствуют в нужном объеме, то по мере их накопления выписываются платежные поручения со ссылкой на номер платежного требования-поручения. Характеристика первичных документов по учету безналичных расчетов приведена в Таблице 3:

Таблица 3

Первичный учет безналичных расчетов

|

№ |

Название документа |

Случаи использования |

Должностное лицо, имеющее право подписи |

|

1 |

Платежное поручение |

Используется при расчетах по товарным и нетоварным платежам |

Руководитель организации Главный бухгалтер |

|

2 |

Выписки банка |

Являются основанием для записи в реестры банка |

Кассир банка |

|

3 |

Объявление на взнос наличными |

Применяется для передачи денежной наличности из кассы организации в банк |

Кассир |

Таблица составлена по: "Положение о правилах осуществления перевода денежных средств" (утв. Банком России 19.06.2012 N 383-П)

Наиболее удобным и простым способом осуществления платежей в безналичной форме являются платежи, проведенные через интернет-банк. Альфа-Банк стремится максимизировать количество клиентов, использующих именно этот способ расчетов. Для того, чтобы провести платеж онлайн необходимо:

-войт в интернет-банк

-создать платежное поручение нажав на ссылку «Новый платеж»

-заполнить все обязательные поля и подписать платежное поручение с помощью SMS-кода

Также, платеж можно произвести путем подачи генеральным директором или лицами, указанными в банковской карточке, платежного поручения на бумажном носителе в банк. Однако этот способ считается нерациональным и более дорогим. В случае недостаточности средств на расчетном счете банк помещает платежное поручение в очередь распоряжений. Также банком предусмотрена отмена платежа. Осуществление отмены платежа возможно строго до исполнения его банком.

Платежные поручения принимаются банком независимо от наличия денежных средств на счете плательщика. При отсутствии или недостаточности денежных средств на счете платежные поручения помещаются в картотеку к внебалансовому счету 90902 «Расчетные документы, не оплаченные в срок» (картотека № 2) и оплачиваются по мере поступления денежных средств в, установленной законом очередности. Если предприятие (организация) имеет право на кредит в форме овердрафта, то платежные поручения оплачиваются за счет банковского кредита.

В банке плательщика оплата платежного поручения сопровождается такой бухгалтерской записью:

Дебет-расчетный счет плательщика

Кредит-30102 (корреспондентский счет банка плательщика, открытый в РКЦ)

В банке получателя платежа зачисление средств осуществляется такой проводкой:

Дебет-30102 (корреспондентский счет банка получателя, открытый в РКЦ)

Кредит-расчетный счет получателя

Плательщик имеет право потребовать у банка подтверждение об исполнении платежного поручения и банк обязан информировать плательщика об исполнении операции не позже следующего рабочего дня, после обращения плательщика в банк.

2.3.«Расчеты по аккредитиву, инкассовыми поручениями и чеками»

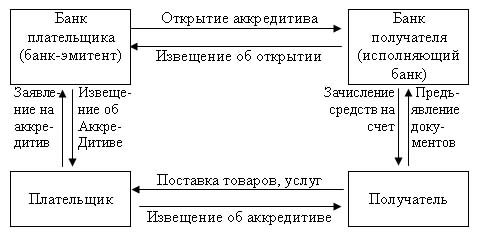

Помимо безналичных форм расчета с помощью платежных требований и платежных поручений большим спросом пользуются расчеты по аккредитивам.

Аккредитивом называется денежное обязательство, принимаемое банком-эмитентом по поручению плательщика, осуществить платежи в пользу получателя средств по предъявлении получателем документов, соответствующим условиям аккредитива, или предоставить полномочия исполняющему банку произвести данные платежи. Различают такие виды аккредитивов:

- Деппонированный аккредитив (покрытый)-банк-эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива;

- Гарантированный аккредитив (непокрытый)-банк-эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета в пределах суммы аккредитива;

- Безотзывной аккредитив-может быть изменен или отменен банком-эмитентом на основании письменного распоряжения плательщика без предварительного согласования с получателем средств и без каких-либо обязательств банка-эмитента перед получателем средств после отзыва аккредитива;

- Отзывной аккредитив-может быть отменен только с согласия получателя средств. По просьбе банка-эмитента исполняющий банк может подтвердить безотзывный аккредитив (подтвержденный аккредитив). Безотзывный аккредитив, подтвержденный исполняющим банком, не может быть изменен или отменен без согласия исполняющего банка.

Порядок осуществления расчетов по аккредитиву изображен:

Расчеты по аккредитиву

Рисунок 3

Источник: grandars.ru

Механизм расчетов по аккредитиву определен в Гражданском Кодексе Российской Федерации (ст. 867-873). Также процесс осуществления расчетов по аккредитиву регулируется Положением Центрального Банка «О безналичных расчетах в Российской Федерации».

Альфа-Банк производит любые операции по документарным аккредитивам как в рублях, так и в иностранной валюте. Также банк предоставляет большое количество услуг при расчетах по аккредитивам:

-авизование предстоящего открытия аккредитива;

-авизование условий аккредитив;

-открытие аккредитива, в том числе резервного аккредитива;

-платежи, проверка, прием, отсылка документов;

-увеличение суммы аккредитива;

-изменение условий аккредитива;

-авизование об изменениях условий аккредитива;

-аннуляция аккредитива;

-негоциация, авизование условий аккредитива с добавлением подтверждения;

-исполнение аккредитива в пользу третьего лица, трансферация аккредитива.

Закрытие аккредитива осуществляется на основании:

- Истечения срока аккредитива

- По распоряжению плательщика о полном или частичном отзыве аккредитива, если такой отзыв возможен по условиям аккредитива

- На основании заявления получателя средств об отказе от дальнейшего использования аккредитива до истечения срока его действия, если возможность такого отказа предусмотрена условиями аккредитива

Зачисление и списание денежных средств по аккредитиву оформляется следующими записями:

Таблица 4

Бухгалтерский учет по аккредитивам

|

Счет Дт |

Счет Кт |

Описание операции |

Сумма операции |

Документ-основание |

|

55.01 |

66.01 |

Открытие аккредитива за счет краткосрочного кредита |

Сумма полученного кредита |

Банковская выписка |

|

55.01 |

51 |

Зачислены денежные средства на аккредитив с расчетного счета |

Сумма аккредитива |

Платежное поручение, банковская выписка |

|

60.01 |

55.01 |

Списание денежных средств в аккредитиве в счет оплаты поставленной продукции |

Сумма платежа поставщикам и подрядчикам |

Банковская выписка |

Таблица составлена по: buhgalteria.ru

Также, на данный момент в банковской практике распространены расчеты по инкассо.

Инкассо характеризуется как расчетная банковская операция при которой банк-ремитент, действующий в строгом соответствии с инструкциями своего клиента, принимает на себя обязательство осуществить операции с предоставленными клиентом (доверителем) документами в целях выдачи документов против акцепта и/или платежа, или на иных условиях, в зависимости от инструкций доверителя.

Участниками расчетов по инкассо признаются:

А)Доверитель-это сторона, предоставляющая инструкции о проведении инкассовой операции в банк

Б)Плательщик-это лицо, которому предоставляются документы в соответствии с инструкциями по инкассо

В)Банк-ремитент-это банк, которому Доверитель поручает операцию по инкассированию

Г)Представляющий банк-это банк, являющийся инкассирующим банком, который предоставляет документы плательщику

Г)Представляющий банк-это банк, являющийся инкассирующим банком, который предоставляет документы плательщику

Расчеты по инакассо

Рисунок 4

В)Инкассовое поручение-это сопроводительное письмо к документам, предоставляемым на инкассо, в котором содержаться полные и точные инструкции доверителя относительно их выдачи плательщику.

В Альфа-Банке производятся такие инкассовые операции: выдача документов против акцепта или платежа; выдача документов без акцепта или платежа; прием, проверка и отсылка документов на инкассо; изменение инструкций на инкассо.

Инкассовые операции осуществляются в поэтапном процессе, который отражен на рисунке:

Инкассовое поручение применяется для взыскания денежных средств контролирующими органами и по исполнительным документам, а также в случаях, предусмотренных сторонами в договоре.

Основная бухгалтерская запись при зачислении денежных средств на счет клиента оформляется проводкой:

Дебет 30102,30109,30110,40702

Кредит 40702

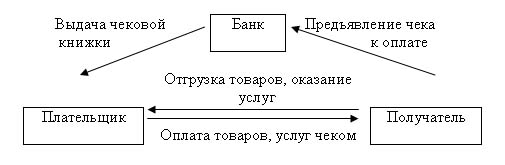

Одной из основных форм безналичных расчетов являются чеки. Расчеты чеками зачастую применяются в отношении юридических лиц. банку произвести платеж в определенной сумме чекодержателю.

Чекодатель-это юридическое лицо, имеющее денежные средства в банке, которыми он в праве распоряжаться путем выставления чеков.

Чекодержатель-это юридическое лицо, в пользу которого выдан чек.

Плательщик-это банк, в котором находятся денежные средства чекодателя.

В случае временного отсутствия средств на счете клиента банк может гарантировать оплату чеков по соглашению сторон сделки. При данной ситуации банк отражает сумму гарантии на внебалансовом счете 91404 «Гарантии, выданные банком»

В случае временного отсутствия средств на счете клиента банк может гарантировать оплату чеков по соглашению сторон сделки. При данной ситуации банк отражает сумму гарантии на внебалансовом счете 91404 «Гарантии, выданные банком»

Расчеты Чеками

Рисунок 5

Чеки, выпускаемые банками, могут применяться в межбанковских расчетах на основании договоров, заключаемых с клиентами, и межбанковских соглашений о расчетах чеками в соответствии с внутрибанковскими правилами проведения операций с чеками, разрабатываемыми банками и определяющими порядок и условия использования чеков. Банковские чеки также могут использоваться клиентами банка, выпускающего чеки.

Бланки расчетных чеков являются бланками строгой отчётности и учитываются на внебалансовом счете 91207 «Бланки». При выдаче банков чеков клиентам отражается следующая бухгалтерская запись:

Дебет 99999 «Счет для корреспонденции с активными внебансовыми счетами при двойной записи»

Кредит 91207 «Бланки»

В итоге рассмотрения данного вопроса можно сказать, что система безналичных расчетов имеет сложную структуру и требует четкое выполнение всех установленных требований. Благодаря широкому спектру возможностей при совершении операций в безналичной форме большее количество людей предпочитает такой способ расчетов и этому следует сокращение денежной наличности в обращении. Документация при таких расчетах упрощается, появляется возможность хранения документов в электронном режиме.

Глава.3 «Недостатки системы безналичных расчетов и пути их устранения»

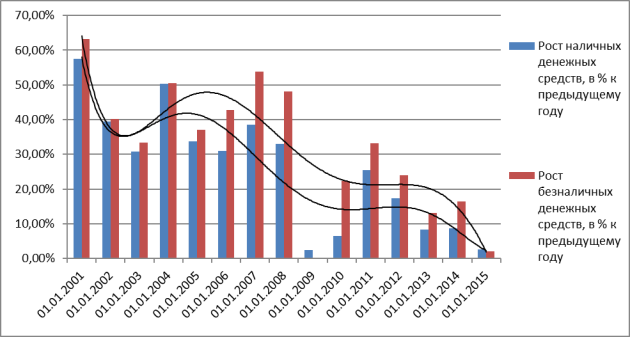

В современных условиях государство с помощью банков пытается минимизировать расчеты денежной наличностью и перейти на безналичные формы расчетов. Это обуславливается тем, что процент наличности в денежном обращении показывает экономической и общественной стабильности государства, уровень финансовой грамотности и доходности населения. В связи с этим устанавливаются ограничения на снятия денежной наличности со счетов, создаются максимально комфортные условия для клиента при использовании электронных инструментов платежей, совершенствуются системы защиты базы данных. Эти процедуры заметно увеличивают спрос на пользование электронными денежными средствами.

Тенденция спроса на безналичные и наличные денежные средства

Рисунок 6

Исходя из данных в диаграмме, можно сказать, что в финансовом секторе экономике значительно просматривается снижение спроса на наличные денежные средства, однако на ряду с этим уменьшается и спрос на безналичные денежные средства по отношению к предыдущим годам.

Такая тенденция обусловлена наступлением периода кризиса экономики страны. Население стремительно теряет доверие к кредитным организациям и различными способами пытается уйти от вкладывания денежных средств в банки. Это в свою очередь несет колоссальный ущерб банкам и в последующем отзыва у них лицензии. По состоянию на 2016 год Центральным Банком было лишено лицензии 97 банков. Главными основаниям для отзыва лицензии банка являются:

- В банке установлен лимит по кредитной задолженности, и в случае его превышения и непогашения на протяжении 14 дней (минимально) лицензия будет отозвана

- Снижение собственных средств банка ниже установленной черты

Показатель достаточности собственных средств упадет ниже установленного уровня

Показатель достаточности собственных средств упадет ниже установленного уровня

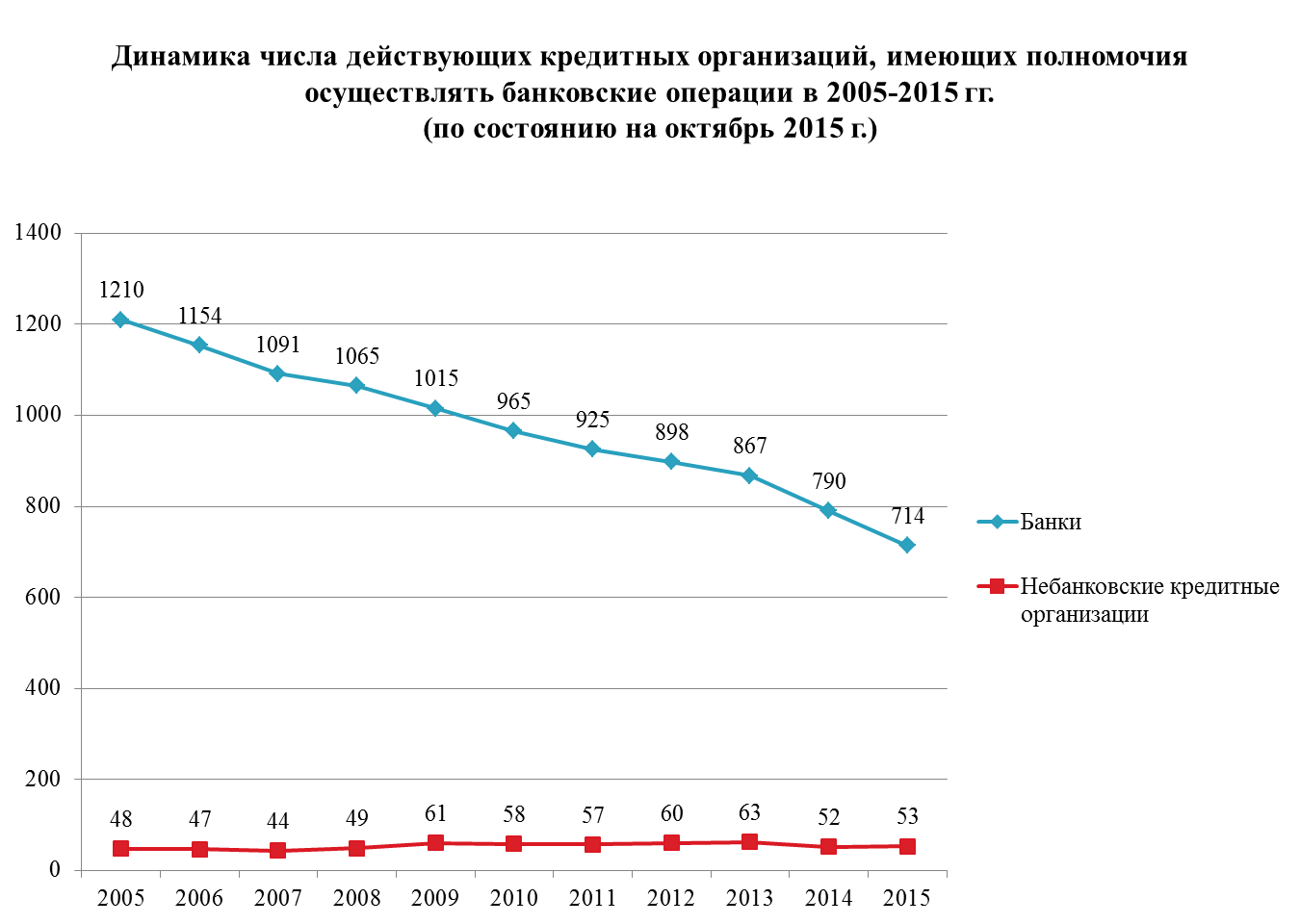

Сокращение действующих банков

Рисунок 7

Исходя из данных Центрального Банка количество действующих банков сократилось в более чем 1,5 раза. Данную тенденцию четко показывает диаграмма:

Закрытие банков напрямую связано с нынешней кризисной экономической ситуацией Российской Федерации. Многие банки начали уклоняться от требований законодательства, что повлекло за собой отзыв лицензии.

Падение курса рубля также повлияло на банковский сектор, но не напрямую, а косвенно. В связи с падением курса национальной валюты у физических и юридических лиц уменьшился уровень платежеспособности и деловой активности, а это в свою очередь отражается на кредитных организациях, так как физические и юридические лица являются потенциальными заемщиками для банка. Также рост инфляции и повышение ставки рефинансирования вынудили банки существенно повысить процентную ставку как по кредитам, так и по вкладам. Также существенно выросли комиссии банка за обслуживание счетов клиентов и проведение безналичных операций.

Все данные, сказанные выше, свидетельствуют о наличии несовершенств в банковской системе и системе безналичных расчетов включительно.

В системе безналичных расчетов основная движущая сила-это электронные деньги, которые заменяют наличные денежные средства и упрощают различные операции. Однако для оборота и сбережения электронных денежных средств банка необходимо осуществлять высокие затраты. К таким затратам относятся: приобретение терминалов, банкоматов, их установка, выпуск пластиковых карт, обслуживание платежных систем.

Также стоит отметить несовершенства в платежной системе, основное из них-это безопасность проведения электронных операций и защита от мошеннических действий. На сегодняшний день платежная система имеет достаточно надежную систему безопасности, однако действия мошенников происходят достаточно часто. Это показывает наличие недочетов в системе безопасности, ведь персональные данные клиента становятся публичными и мошенники пользуются этим и с помощью этого крадут средства, находящиеся на счетах клиентов. Это в свою очередь влечет за собой еще большее недоверие населения к подобного рода операциям.

К недостаткам безналичных расчетов следует отнести такой нюанс, что в безналичном переводе денег после государственной регистрации права собственности продавец-физическое лицо практически не имеет гарантии, что эти деньги ему в действительности будут переведены. Все будет зависеть от воли покупателя. Понудить покупателя к оплате можно только через суд.

К числу недостатков также относится использование устаревших и низкопроизводительных технических программ обработки информации. Создание укрупненых центров обработки информации при таком объеме проводимых операций только ухудшает состояние безналичных расчетов. Это ведет к постоянной задержке расчетов банками, предприятиями или РКЦ. Также не учтены особенности часовых поясов в разных регионах России, что в разы увеличивает время на обработку информации платежей.

Итак, участника банковского сектора необходимо провести ряд реформаций в организации платежной системы и системы безналичных расчетов. Для решения таких серьезных проблем необходимо проведение мероприятий, направленных на внедрение современных технологий обработки и передачи платежной информации. Это позволит обеспечить надежное, бесперебойное и качественное обслуживание всех участников расчетов, производить расчеты практически в режиме реального времени, где прием платежей и учет по счетам будут вестись непрерывно.

Необходимо полное техническое переоснащение РКЦ на базе персональных компьютеров, скорейшее внедрение локальных сетей по обработке счетов, осуществление электронных расчетов между клиентами банков, банками и РКЦ, а также с различными регионами России.

Внедрение современных технологи й позволит экономить издержки денежно-кредитного обращения и повышения качества банковского сервиса.

Следует отметить, что автоматизация и компьютеризация банковского сектора является главной предпосылкой к развитию межбанковского клиринга.

Все эти процедуры по улучшению банковской системы необходимы для экономики страны, прежде всего внутренней. В период кризиса повышается важность надежного и быстрого проведения платежей. Поэтому проблему недоверия клиентов можно решить путем широкого распространения расчетов по аккредитиву. Данные расчеты могут обеспечить высокую степень защиты в электронном формате документов.

Таким образом, главной целью в настоящее время является постепенный переход от большого количества наличных денег на безналичные расчеты, и такую программу должны подготовить, в частности, министерство финансов, Центральный Банк и Минэкономразвития. Для достижения этой цели необходимо решение различных проблем системы безналичных расчетов, которые позволят ускорить платежи, минимизировать риски при их проведении, сократить общий уровень остатков средств банков на корсчетах в РКЦ и в конечном счете повысить эффективность безналичного денежного оборота в современных условиях.

Заключение

В ходе исследования теоретических и практических материалов были представлены и детально изучены такие вопросы, как использование безналичных расчетов в современных экономических условиях, понятие безналичных расчетов, основные формы безналичных расчетов. Также детально был рассмотрен порядок осуществления безналичных расчетов в рамках законодательства. Были раскрыты такие вопросы как виды банковских счетов и порядок их открытия, документация при осуществлении безналичных расчетов. Детальный анализ организации безналичных расчетов был проведен на примере Альфа-Банка с использованием финансовых отчетностей и международного рейтинга банков.

Таким образом, можно сказать, что основные цели научной работы были достигнуты.

Список литературы

- Гражданский кодекс Российской Федерации

- Инструкция Банка России № 139-И «Об обязательных нормативах банков»

- Положение Банка России № 385-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации»

- Положение № 266-П ЦБ РФ от 24 декабря 2004 года «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт»

- Федеральный закон № 395-1 «О банках и банковской деятельности»

- Федеральный закон № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»

- Федеральный закон от 27 июня 2011 года № 161-ФЗ «О национальной платежной системе»

- Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 7 августа 2001 года № 115-ФЗ

- Карпова Е.С., Сироткин А.С. учебные материалы по дисциплине «Организация безналичных расчетов» 2016 год

- Лаврушин О., Афанасьева О. учебное пособие «Банковское дело. Современная система кредитования» 2016 год

- Фофанов В., Щербина Л., Варламова Т. «Организация и учет безналичных расчетов в РФ» 2009 год, редакция 2016 год

- www.alfabank.ru

- www.grandars.ru

- www.consultant.ru

- Особенности управления организациями в современных условиях и пути его совершенствования (Понятие и сущность системы управления организацией)

- Стиль в обслуживании клиентов гостиничного предприятия

- Основные функции в системе менеджмента (Возникновение функций менеджмента)

- Международный валютный фонд: цели, функции, особенности

- Технологии и методы продаж в гостиничном бизнесе на примере ООО «Валс»

- Сравнительный анализ основных школ и доктрин менеджмента организации

- Операции, производимые с данными

- Разработка регламента выполнения процесса «Движение библиотечного фонда»

- Основные функции в системе менеджмента (Менеджмент как система).

- Сущность и особенности интернет-брендинга

- Корпоративная культура в организации (Сущность и типы корпоративной культуры в организации)

- Корпоративная культура в организации (Понятие и сущность корпоративной культуры)