Организация безналичных расчётов в банках (на примере ПАО Сбербанк)

Содержание:

ВВЕДЕНИЕ

Актуальность. В связи с изменениями характера и закономерностей денежного обращения, методов и инструментов центральных банков, динамичным развитием безналичных расчетов и платежей, в настоящее время происходит формирование новых механизмов их регулирования. Возрастает значимость выбора методов и инструментов, применение которых позволит эффективно решать не только задачи регулирования платежных систем и электронных платежей, но и обеспечит стабильность денежных систем. Поэтому задача регулирования безналичных расчетов состоит в повышении уровня его устойчивости на основе эффективного функционирования платежной и расчетной систем, а также оптимизации структуры и динамики денежной наличного и безналичного денежного обращения.

Степень разработанности проблемы. В отечественной научной литературе наиболее активно проблемы электронных денег и платежных систем исследуют: М.А. Абрамова, С.А. Андрюшин, С.В. Бажанов, Ю.В. Базулин, Г.Н. Белоглазова, С.В. Галицкая, С.Ю. Глазьев, Е.Н..Ф. Жуков, В.В. Иванов, В.М. Ионов, Д.В. Кадочников, А.Л. Костин, Д.А. Кочергин, Л.Н. Красавина, Е.И. Кузнецова, А.Г. Куликов, О.И. Лаврушин, А.Ю. Лукьянова, В.И. Маевский, И.В. Меркулова, Я.М. Миркин, В.И. Мищенко, С.Р. Моисеев, С.В. Науменкова, Б.И. Соколов, Е.Н. Чекмарева и другие.

В соответствии с названием темы работы и вышеизложенным обоснованием ее актуальности, целью работы является комплексное всестороннее исследование развития безналичных расчетов, а также разработка предложений по оптимизации отношений, возникающих в указанной сфере. В силу этого перед работой стоят следующие задачи:

- осмыслить с научной точки зрения место и роль безналичных расчетов в системе денежного обращения с целью уточнения основных форм расчетов;

- раскрыть правовую природу и механизм применения форм безналичных расчетов;

- предложить пути совершенствования безналичные расчеты физических и юридических лиц.

Объект данной работы – современные формы осуществления безналичных расчетов.

Предмет - специфика осуществления безналичных расчетов на примере ПАО «Сбербанк».

Отметим, что значимость данной работы (как теоретическая, так и практическая) достаточно высока в свете глобальных изменений законодательства РФ в связи с изменением всей хозяйственной системы страны.

Методы исследования. Для достижения поставленных целей использован комплекс общенаучных и специальных методов исследования: диалектический; системный; историко-логический; аналитический и др.

Источниками получения информации и статистических данных послужили законодательные и нормативно-правовые акты, регулирующие безналичные расчеты и платежи, создание и функционирование электронных денег, нормативные акты и статистические данные Центрального банка России, Базельского комитета по банковскому надзору, центральных банков ведущих стран мира, научные труды ведущих отечественных и зарубежных ученых, периодические издания, аналитические расчеты автора.

Структура работы. Работа состоит из введения, трех глав, заключения, списка использованных источников и приложений.

Глава 1.Теоретические основы безналичных расчетов

1.1. Принципы организации безналичных расчетов

Эффективность функционирования как экономики в целом, так и каждого отдельного предприятия в значительной степени зависит от организации расчетов. Ряд авторов (Журавлева Т.А., Назаркина Л.И.) выделяются следующие принципы организации безналичных расчетов [5, c. 240, 365]:

1) обязательность хранения денежных средств на счетах в учреждениях банка (за исключением переходных остатков в кассе);

2) право предприятия самостоятельного выбора в отношении учреждения банка для открытия как основного, так и дополнительного счетов;

3) самостоятельность реализации вопроса формы расчетов с соответствующим фиксированием выбранного варианта в своих договорах и соглашениях;

4) средства со счета предприятия списываются только по распоряжению его владельца;

5) особенностью открытия счета является предварительное уведомление налогового органа о намерении субъекта предпринимательской деятельности открыть счет в учреждении банка.

6) срочность осуществления платежа - момент совершения платежа имеет иметь минимальный разрыв во времени с моментом отгрузки товаров, выполнением работ, оказанием услуг.

7) платежи с расчетного счета осуществляются в пределах остатка доступного остатка на счете предприятия или в пределах банковского кредита.

Можно сказать, что в основе выяснения сущности расчетов различных авторов лежат исключительно денежные принципы, которые так или иначе характеризуют природу расчетных отношений. При этом ряд авторов рассматривают расчеты как систему, которая имеет своих участников, которые в процессе взаимодействия формируют соответствующие взаимоотношения на договорной или иной основе [3].

Механизм проведения безналичных расчетов осуществляется через платежную систему, которая имеет следующую структуру:

- платежи и расчеты в нефинансовом секторе экономики (между предприятиями);

- платежи и расчеты в финансовом секторе, то есть между банками. Эти расчеты осуществляются следующим образом:

- расчеты через учреждения Банка России, то есть путем открытия корреспондентского счета коммерческими банками в РКЦ ЦБ РФ (они составляют примерно 60%);

- прямые расчеты кредитных организаций через взаимные корреспондентские счета ностро и лоро (такие расчеты составляют примерно 10%);

- расчеты путем клиринга — через негосударственные расчетные и клиринговые центры (такие расчеты составляют всего лишь 0,2%);

- расчеты через счета межфилиальных расчетов (такие расчеты составляют около 29,8%);

- расчеты в личном секторе (безналичные расчеты населения — чеками, платежными картами и так далее).

Безналичные расчеты осуществляются посредством:

- записей по счетам в кредитных организациях о перечислении денежных средств;

- расчетов в порядке зачета взаимных требований и обязательств с участием или без участия кредитных организаций;

- передачи оборотных документов.

Безналичные расчеты позволяют значительно уменьшить издержки обращения, связанные с денежными расчетами в хозяйстве, свести к минимуму сумму денег, которая находится в обращении. Этим неоспоримым преимуществом безналичных расчетов и их значение в рыночной экономике не ограничивается

Таким образом, учитывая мировой опыт, основными направлениями совершенствования безналичных расчетов является использование новых видов платежных инструментов, в частности бесконтактных технологий, мобильных платежей, а также электронных денег. С целью наиболее полной реализации их преимуществ необходимо совершенствование нормативной и законодательной базы, системы регулирования и надзора со стороны центрального банка, в частности, внедрение оверсайта платежных систем, а также формирование и развитие новых институциональных механизмов, позволяющих обеспечить надежность и эффективность систем безналичных расчетов и платежей.

1.2. Характеристика системы безналичных расчетов

Денежные расчеты с использованием безналичных денег гораздо более выгодны со всех точек зрения. Они значительно ускоряют процесс оплаты, упрощают его, способствуют снижению издержек обращения. Наиболее ярко это видно на примере, когда покупатель и продавец находятся в удалении друг от друга (в разных городах, странах). Безналичная форма расчетов, бесспорно, более выгодна, чем наличная форма, но для ее внедрения необходим определенный уровень развития техники, образования, культуры и многое другое.

В практической деятельности, предприятия самостоятельно выбирают формы расчетов, предусмотренные действующими нормативными документами и указывают их при заключении между собой договоров [13]. Итак, безналичные расчеты - перечисление определенной суммы средств со счетов плательщиков на счета получателей средств, а также перечисление банками по поручению предприятий и физических лиц средств, внесенных ими наличностью в кассу банка, на счета получателей средств [14].

Первоочередной задачей системы учета предприятия при решении вопросов, связанных с повышением уровня расчетов, является обеспечение получения необходимой для принятия решений информации. В частности, информации о состоянии расчетов, дебиторской и кредиторской задолженности, а также финансовый результат при внедрении мероприятий, направленных на улучшение безналичных расчетов. На сегодня разработана законодательная и нормативно-правовая база, созданы формы организации валютных отношений, сформирована национальная валютную систему. При осуществлении расчетных операций предприятия могут использовать расчетные документы.

Клиенты для осуществления расчетов самостоятельно выбирают платежные инструменты (за исключением мемориального ордера) и указывают их при заключении договоров. Правильно оформленные платежные инструменты используются банком для осуществления расчетных операций. Разработка правильной и наиболее рациональной расчетной политики должна проводиться на каждом предприятии. Это один из этапов пути на улучшения их финансирования. Успешное завершение практически каждой операции зависит от правильности выбора способа платежей, формы расчетов и других.

Безналичные расчеты – это перевод определенной суммы средств со счетов плательщиков на счета получателей, а также перечисление по поручению предприятий, внесенных ими наличных денежных средств в кассу банка на счета получателей.

Безналичные расчеты в своей целостности формируют определенную систему. Система безналичных расчетов является составной частью общей национальной денежной системы. В ходе становления рыночных отношений и соответствующей трансформации денежной сферы экономики усиливается значение и роль безналичных расчетов как важного самостоятельного обособленного объекта экономических отношений, а соответственно и отдельного исследования экономической науки.

Сокращение наличных платежей и увеличения доли безналичных расчетов в перспективе может дать колоссальную экономию для государства Стратегия перехода на безналичные расчеты для банков является приоритетной, и как показывает практика европейских стран, именно эта стратегия позволяет решить ряд важнейших задач для повышения эффективности всей финансовой системы.

Пока население предпочитает держать сбережения в банковских учреждениях и платить наличными. Необходимо взять за основу стандарты европейских стран, и создать соответствующие правовые механизмы, которые повысят уровень безналичных расчетов, обеспечив надлежащий уровень их надежности.

Увеличение доли безналичных средств на счетах в банках, безусловно, положительно повлияет на банковскую систему. Целесообразнее было бы мотивировать предприятия к безналичным расчетам через, скажем, предоставление налоговых льгот на сумму таких расчетов. Таким образом можно достичь самомотивации развития платежного пространства: торговцы, экономя на безналичных расчетах, предоставляли бы скидки клиентам при выборе такой формы оплаты [23, c. 35].

Для осуществления безналичных расчетов, третьей стороной выступают финансовые посредники (например, банки), которые являются агентами плательщиков и получателей платежей и которые обрабатывают информацию о выполнении платежных операций и фактически переводят средства. Если больше чем один банк принимает участие в платежной операции, например, в ситуации, когда плательщик и получатель платежа имеют различных платежных агентов, то возникает необходимость в межбанковских расчетах, а это, как правило, означает участие в результате центрального банка.

Основной целью их деятельности является увеличение доли безналичных расчетов при совершении розничных платежей и, как следствие, сокращение наличного денежного оборота, а также улучшение качества банковского обслуживания населения на основе развития прогрессивных платежных инструментов.

Таким образом, функционирование экономики трудно представить без системы расчетов между субъектами хозяйственной деятельности, обеспечения надежности и своевременности платежей, первоочередное место в которых занимают безналичные расчеты.

1.3. Основные формы безналичных расчетов

Анализ общей и специальной литературы свидетельствует, что на сегодняшний день нет однозначного толкование термина «расчеты». Исследование расчетных отношений в историческом аспекте и с взгляда позиций различных авторов позволяет максимально приблизиться к их экономической сущности и выделить конкретные предложения по выбору оптимальных форм и методов расчетов с деловыми партнерами, совершенствование их учета.

Платеж является частью системы расчетов, а не наоборот. Платеж, то есть непосредственно перевод средств - одна операция, обеспечивающий функционирование системы, однако и даже ее значимость не дает права проводить аналогию между этими понятиями. Поскольку большинство крупных предприятий сотрудничают с иностранными деловыми партнерами, считаем нужным подробнее остановиться на сущности этого понятия.

С точки зрения теории Шемет Т.С. рассматривает международные расчеты как систему денежных отношений субъектов системы мирового хозяйства по поводу выполнения и регулирования платежей по денежным требованиям и обязательствам, возникающим в сфере внешнеэкономической деятельности. При этом автор выделяет следующие специфические особенности, присущие международным расчетам [11, c. 344]:

- происходят в условиях несовпадения периодов производства и реализации товаров, удаленности рынков сбыта;

- применения международных расчетных единиц (СDР, евро), валют ведущих стран;

- правовая регламентация осуществляется различными по природе и юридической силе правовыми актами и нормами международного права, содержащиеся в международных правовых актах;

- характерными чертами функционирования системы международных расчетов в развитых странах является «Многосетевая деятельность», включающий в себя сочетание новых и традиционных технологий и инструментов, самообслуживания, дистанционное обслуживание, использование глобальной сети Internet, создание телефонных центров, предоставления новых банковских продуктов.

Расчетные отношения, возникающие в процессе осуществления внешнеэкономической деятельности рассматривают как отношения, урегулированные нормами национального и международного права и возникающие между национальными и иностранными субъектами по поводу организации осуществления платежей на денежные требования и обязательства и контроля за их выполнением в процессе хозяйствования. Анализ другой специальной литературы по экономике и управлению

Таким образом, в результате проведенного исследования специальных литературных источников, можно сделать вывод, что большинство авторов в своих исследованиях подчеркивали денежный характер расчетов, в том числе и международных. Считаем такое видение неправильным, поскольку, по нашему мнению, расчеты между деловыми партнерами осуществляются не только в денежной форме, но и с помощью безналичных форм (бартер, вексель, клиринг).

Итак, из рассмотренного выше мы можем привести собственное видение понятия расчетов. Расчеты - система взаимоотношений между субъектами хозяйствования по поводу организации и реализации договорных отношений, возникающих в момент возникновения любых обязательств по объекту договора до момента полного погашения задолженности в любой форме (включая не денежную), и включает в себя организацию, проведение и регулирование совокупности платежей [16, c.55].

Применение различных средств и инструментов платежа, соединенные в определенной совокупности и последовательности, в согласованные между контрагентами сделки сроки, определяют форму расчетов. Новоселова Л.А. определяет форму расчетов как установленные законодательством, а также обычаями делового оборота способы исполнения через банк или иную кредитную организацию денежных обязательств, характеризуются определенным видом расчетного документа, документооборотом и способом платежа. Ващенко Ю.В., трактуя форму расчетов, обращаются к юридической основы. Так, под формой расчетов он понимает урегулированную нормами права на основании принципов безналичных расчетов совокупность способа платежа, форм расчетных документов и соответствующего им документооборота, источников платежа, а также прав и обязанностей участников безналичных расчетов. По его мнению, формы расчетов формируются и отличаются друг от друга именно сочетанием (вариациями) разновидностей составляющих элементов, определенных соответствующими правовыми нормами.

Под наличными расчетами следует понимать платежи наличностью предприятий (предпринимателей) и физических лиц за реализованную продукцию (товары, выполненные работы, предоставленные услуги), а также по операциям, непосредственно не связанным с реализацией продукции (товаров, работ, услуг) и другого имущества. Под безналичными расчетами следует понимать перечисление денежных средств со счета предприятия-плательщика на счет предприятия-получателя. Финансовым посредником при таких расчетах выступает банк, который предоставляет услуги своим клиентам, в данном случае предприятиям.

Что касается форм безналичных расчетов, то в современных условиях хозяйствования выделяют платежные поручения, платежные требования-поручения, аккредитивы, векселя и чеки. Разнообразие форм осуществления безналичных расчетов и их определяющая доля в денежном обороте предприятий свидетельствует и о диверсификации их видов.

Глава 2. Анализ системы безналичных расчетов в ПАО «Сбербанк»

2.1. Анализ принципов, форм и механизмов безналичных расчетов для юридических лиц

Безналичные деньги, в отличие от наличности, выполняют в процессе своего движения только функцию средства платежа (в то время как наличные деньги в расчетах могут выполнять и функцию средства обращения, и функцию средства платежа). Движение безналичных денег технически происходит в виде переписи денежной суммы с одного счета в банке на другой счет в этом или другом банке. И это движение безналичных денег выполняется банками при осуществлении ими любых кредитных операций (не путать с заемными операциями банков).

Поэтому безналичный денежный оборот ПАО «Сбербанк» выполняет следующие функции:

- средства обеспечения безналичными деньгами процесса общественного воспроизводства;

- средства интеграции денежной системы страны в мировую денежную систему.

Из этого следует, что безналичный денежный оборот, который, как правило, является наиболее весомой составляющей единого денежного оборота страны, в большей степени обеспечивает процесс общественного воспроизводства деньгами. Что же касается такой функции единого денежного оборота как средство интеграции денежной системы страны в мировую денежную систему, то именно безналичный денежный оборот в едином денежном обороте и выполняет эту функцию.

В Сбербанке России применяются следующие виды безналичных расчетов:

· расчеты платежными поручениями;

· расчеты аккредитивами;

· расчеты по инкассо.

Формы безналичных расчетов избираются Клиентами Банка самостоятельно и предусматриваются в договорах, заключаемых ими со своими контрагентами. Банк не вмешивается в договорные отношения клиентов. Все формы безналичных расчетов реализуются путем применения следующих расчетных документов:

· платежных поручений;

· аккредитивов;

· платежных требований;

· инкассовых поручений.

Расчетные документы действительны к предъявлению в обслуживающий банк в течение десяти календарных дней (не считая дня выписки). Расчетные документы принимаются банками независимо от их суммы. Плательщики вправе отозвать свои платежные поручения, получатели средств (взыскатели) - расчетные документы, принятые Банком в порядке расчетов по инкассо (платежные требования, инкассовые поручения), не оплаченные из-за недостаточности средств на счете Клиента и помещенные в картотеку. Неисполненные расчетные документы могут быть отозваны из картотеки в полной сумме, частично исполненные - в сумме остатка. Частичный отзыв сумм по расчетным документам не допускается.

Итак, систему безналичных расчетов можно определить, как совокупность правил, формирующих механизм безналичных расчетов и обеспечивающих их проведение. Значение безналичных расчетов в условиях глобализации финансовых рынков, ускорении оборачиваемости денежных средств имеет больше значение для современной экономики, так как безналичные расчеты способствуют концентрации денежных ресурсов в банках.

Главная цель кредитной политики ПАО «Сбербанк» заключается в создании кредитного портфеля, позволяющего обеспечивать качество активов на должном уровне, поддерживающего целевой уровень доходности, ориентированного на минимизацию кредитных рисков.

Для планирования определенных действий по решению проблем клиента банковскими аналитическими службами производится бизнес-диагностика заемщика, посредством которой устанавливается существующее положение клиента на рынке, его потенциальные возможности, уровень рациональности деятельности.

В современных условиях особую актуальность приобретают вопросы организации денежных расчетов ПАО «Сбербанк» для юридических лиц, что обусловлено значительной ролью денежного обращения в обеспечении развития экономики государства. Ведущая роль в процессе осуществления субъектами перевода средств и расчетов отводится платежным системам и системам расчетов, поскольку именно надежные и эффективные платежные системы обеспечивают расчеты по обязательствам и является залогом стабильного функционирования финансовой системы и экономики страны в целом.

Платежи юридических лиц осуществляются через платежные системы, базовым элементом которой является платежная организация, как правило коммерческий банк, поскольку является организатором системы общественных отношений по осуществлению перевода денег в рамках платежной системы, привлекает к ее работе членов платежной системы, которые вместе с ней образуют аппарат платежной системы и является составляющей национальной системы органов, способствующих организации и функционированию денежного обращения..

На сегодняшний день карточные платежные инструменты является идеальным современным технологическим средством для развития банковской инфраструктуры по обслуживанию частных лиц, поэтому банки, не имея на сегодня платежного инструмента достаточного уровня, должны для привлечения внимания граждан к банковским продуктам шире использовать прогрессивные карточные технологии.

Анализ карточных платежных инструментов свидетельствует о том, что перспективным направлением совершенствования технологии расчетов является разработка принципиально новых многофункциональных карточных продуктов. В таких карточных платежных инструментов в первую очередь необходимо отнести «электронные кошельки». Однако пока ни один из существующих проектов «электронных кошельков» не является универсальным, то есть карта, которая используется в инфраструктуре одного карточного проекта, не может обслуживаться в инфраструктуре другого проекта. Скорее всего, наиболее успешные проекты на основе смарт-карт будут развиваться самостоятельно, а не путем миграции традиционных кредитных/дебетовых систем на микропроцессорные карты [3, с.47].

Проведенный анализ карточных платежных инструментов за различными системными признаками свидетельствует о том, что большое разнообразие видов карт отражает уровень развития операций с ними. Следовательно, эволюция карт соответствует их популярности и перспективности развития операций с ними в будущем.

Набор основных и дополнительных критериев, характеризующих платежный инструмент и которые могут повлиять на выбор клиентами платежного инструмента [4, с.81]:

• безопасность осуществления платежа;

удобство использования платежного инструмента;

экономичность и эффективность использования платежного инструмента;

• сумму платежа; срок выполнения платежа, то есть скорость, оперативность его осуществления и возможность сэкономить время.

Пластиковые карты являются приоритетным видом банковских услуг, активно работающие с клиентами и ведущие широкую деятельность на международном межбанковском рынке.

Исходя из вышеизложенного, можно дать обобщенное определение карты кредитной и дебетовой схеме расчетов: кредитная карточка - это средство совершения безналичных расчетов что позволяет владельцу получать кредит в пределах установленного банком-эмитентом лимита карты при покупке товаров, услуг, получении наличных денежных авансов. Дебетовая карта - инструмент управления счетом в банке для осуществления безналичных расчетов при покупке товаров, услуг и получении наличных денежных авансов.

Для дальнейшего успешного внедрения карточных технологий коммерческим банкам необходимо:

- расширять сеть банкоматов и POS-терминалов, чтобы держатель карты был уверен в тому, что он может получить деньги и рассчитаться карточкой в любое время;

- продолжать активно внедрять зарплатные проекты, что позволит централизованно привлечь большое количество клиентов, дополнительно получить свободные банковские ресурсы и приучать население к карточных расчетов;

- привлекать в число своих клиентов предприятия торговли и услуг, которые будут принимать к оплате пластиковые карты;

- продолжать внедрять различные виды услуг для различных клиентов (студентов, пенсионеров, и так далее).

Таким образом, главной задачей современного карточного бизнеса является усиление доверия потенциальных клиентов к платежным картам. В результате этого будет расти эмиссия, которая будет выражаться не только количественно, но и качественно. То есть, на карточных счетах будем видеть остатки, карточки будут использоваться не только для снятия наличности, но и для расчетов, а это будет источником доходов банков, которые будут способствовать развитию экономики, ее детенизации, стабилизации и тому подобное.

От состояния безналичных расчетов, своевременного и полного поступления от плательщиков денежных средств зависит состояние денежного обращения ценообразование, кредитные отношения, финансовое состояние предприятий и банковских учреждений, и, как итог социальное положение населения, поэтому исследование развития безналичных расчетов в Украине является актуальной темой.

В настоящее время безналичные расчеты и платежи в основном осуществляются с помощью платежных карточек, которые являются одним из наиболее динамичных сегментов рынка розничных платежей. Обращает внимание на себя тот факт, что несмотря на сложные испытания, в течение 2014-2015 годов. наблюдалось увеличение доверия общества к предоставления электронных платежных услуг через увеличение использования платежных карт и объемов безналичных платежей.

Благодаря этим усилиям в 2016 году наблюдался быстрый рост пользователей интернет - платформы банковских услуг Сбербанк Бизнес ОнЛ@йн — их число увеличилось более чем в два раза относительно уровня 2013 года. Доля бумажных транзакций в 2016 году снизилась до 17%.

Новые предложения Сбербанка для юридических лиц разрабатываются в таких направлениях:

- расширили использование платформы «Кредитная Фабрика»;

- запустили инновационные кредитные продукты, такие как «Бизнес-старт» и «Бизнес-Овердрафт».

- введена банковская услуга Сбербанк Бизнес ОнЛ@йн.

Развитие услуг, предоставляемых корпоративным клиентам на комиссионной основе, нацелено на повышение качества обслуживания Банка и снижение издержек. Продолжают развиваться различные каналы дистанционного обслуживания корпоративных клиентов. Это делается в целях снижения доли трудоемких операций, основанных на бумажном документообороте, а также перевода стандартных операций в удаленные каналы обслуживания.

2.2. Анализ принципов, форм и механизмов безналичных расчетов для физических лиц

В России за последние годы в разы увеличилось использование безналичных платёжных инструментов в розничном сегменте – среди физических лиц, свою нишу завоевали безналичные денежные средства (таблица 4). Наибольший удельный вес занимает доля средств клиентов (физических лиц): 2014 год – 59,85%, 2015 год – 51,83%, 2016 год – 51,66%. Далее следуют средства корпоративных клиентов: 2014 год – 23,06%, 2015 год – 23,72%, 2016 год – 22,22%.

Общая сумма обязательств ПАО «Сбербанк России» на 01.01.2017 г. по сравнению с предыдущим годом увеличилась на 21%. На протяжении 2014-2016 гг. Сбербанку удалось не только удерживать очень высокий темп роста кредитного портфеля, но и увеличить рыночную долю в сегменте розничного кредитования до 34,2%. Самый высокий темп роста зафиксирован в сегментах потребительского кредитования и жилищного кредитования.

В 2014-2016 гг. ПАО «Сбербанк России» сумел снизить долю неработающих кредитов, а также улучшить общее качество кредитного портфеля. Снижение ожидаемых потерь при устойчивом росте доли необеспеченных продуктов (потребительских и карточных кредитов) в кредитном портфеле показывает, насколько серьезное внимание Банк уделяет качеству кредитного портфеля при управлении рисками (таблица 1).

Из данных таблицы 1 можно сделать вывод, что доля просроченных ссуд физических лиц в ПАО «Сбербанк России», увеличивается, но не значительно, потому как банк постоянно проводит мониторинг таких ссуд, и для уменьшения просроченных задолженностей применяет методы и процедуры управления кредитным риском, которые позволяют банку улучшить качество кредитного портфеля.

Таблица 1

Структура просроченных ссуд физических лиц ПАО «Сбербанк России» 2014-2016 гг., млрд. руб. [20]

|

Показатели |

2014 год |

2015 год |

2016 год |

Изменение, % |

|

Потребительские и прочие ссуды |

52,4 |

73,2 |

111,2 |

2,64 |

|

Жилищное кредитование |

36,8 |

48,8 |

59,4 |

-6,46 |

|

Кредитные карты и овердрафты |

18,6 |

23,9 |

45,8 |

3,75 |

|

Автокредитование |

4,1 |

5,2 |

8,4 |

0,07 |

|

Итого |

110 |

151,1 |

224,8 |

- |

Платежные карты, как свидетельствует опыт развитых стран предоставляют удобства населению и способствуют мобилизации финансовых ресурсов Сбербанка, что повышает инвестиционные возможности страны. Эффективность платежной системы обычно характеризуют: количество эмитентов, количество выпущенных карт, количество активных карт, количество и сумма операций, совершаемых с использованием банковской платежной карточки, остатки на карточных счетах и тому подобное.

На все эти показатели влияет разветвленность платежной системы: количество терминалов, банкоматов, импринтеров, и удобство пользования ими. Не менее важным фактором, влияющим на развитие платежной системы также является информированность населения о назначении и возможности банковских платежных карточек.

В 2016 году розничный бизнес привлекал внимание ПАО «Сбербанк» по причине ускоренного роста размеров розничного кредитования, результатом которого стал показатель роста рынка на 39,4%. При использовании данное тенденции Сбербанк увеличил свою часть среди участников розничного кредитования, при чем самых высокие показатели относятся на сектор кредитных карт. Так же в 2016 году повысился уровень конкуренции за депозиты физических лиц, что стало причиной значительного удорожания фондирования для банков [23].

Еще одно событие 2016 года связано с ускоренным ростом объема и качества расчётное–кассовых услуг при обслуживании розничной клиентуры. Были проведены меры приведшие к расширению и развитию сети удаленного доступа. Результатом этих мер стало укреплений позиций ПАО «Сбербанк России» на рынке банковских карт, который характеризуется высокими показателями динамики и доходности, были внедрены расчетные системы для розничной клиентуры, значительно отличающиеся от уже имеющихся на рынке.

В 2016 году Сбербанк поддержал очень высокий темп роста рынка и увеличил свою долю в сегменте розничного кредитования на 0,7 п.п. — до 32,7%. Самый высокий темп роста отмечается в сегментах, связанных с потребительским кредитованием и кредитными картами. Не плохие показатели отмечаются в сфере ипотечного кредитования.. Таким образом портфель розничных кредитов ПАО «Сбербанк России» в 2016 году повысился на 42,3% и составил 2,5 трлн. руб.

Ускоренный темп роста розничного кредитного портфеля связан с внедрением инновационных решений в последние годы. Среди них методы оценки кредитоспособности потенциальных заемщиков в рамках технологии «Кредитная фабрика».

Бизнес Сбербанка, связанный с кредитными картами, значительно вырос в 2016 году. За год объем ссудной задолженности по кредитным картам увеличился на 139% — до 153 млрд. руб., а количество выпущенных карт выросло почти вдвое — до 8,5 млн. штук. В результате в 2016 году Сбербанк стал лидером рынка кредитных карт.

Ипотечные кредиты — один из ключевых продуктов в розничном сегменте. Доля Банка на рынке составляет 47,6%, что делает его бесспорным лидером. В 2016 году портфель ипотечных кредитов Сбербанка увеличился на 31,2%, что соответствовало рыночным темпам роста, и превысил 1 трлн. руб. Несмотря на высокие процентные ставки, не наблюдалось замедления роста портфеля ипотечных кредитов Сбербанка

В условиях дефицита ликвидности в 2014-2016 гг. конкуренция за источники фондирования усилилась. Одним из наиболее конкурентных стал рынок розничных вкладов, в результате чего средняя стоимость розничных депозитов существенно возросла.

В условиях конкуренции и финансово-экономического кризиса, спрос на платежные услуги со стороны клиентов, конечно, начал уменьшаться, и банки начинают привлекать клиентов с использованием остатка на карточном счете как депозитных средств на которые начисляется процент, от 1 до 2% как раньше, а ставки достигают 18 %.

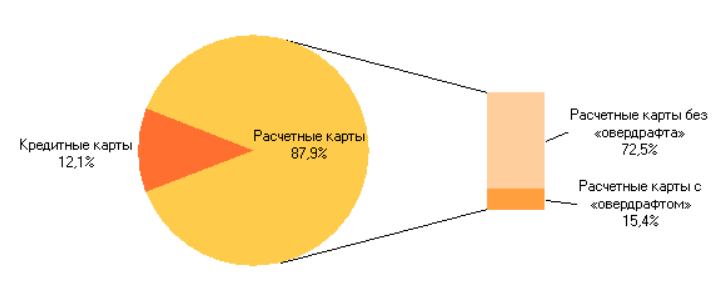

Рисунок 1. Структура расчетных и кредитных карт на 01.01.2017 г. [23]

Важно отметить, что существует ряд факторов, сдерживающих развитие безналичных расчетов (рисунок 2) и в связи с необходимостью повышения надёжности и стабильности осуществляемых платежей и эффективности функционирования всей финансовой системы задачи ПАО «Сбербанк» заключаются в следующем:

- способствовании динамичному развитию экономической и финансовой систем, появлению новых платёжных инструментов;

- необходимости минимизации рисков;

- обеспечении и упрощении доступа к платёжным услугам широкому кругу участников;

- потребности в разработке единых механизмов формирования цен на платёжные услуги, снижения стоимости платёжных услуг и повышении их рентабельности.

Рисунок 2. Факторы, сдерживающие развитие безналичных расчетов в России

Эффективность регулирования сферы безналичных расчетов будет зависеть прежде всего от правильного выбора направлений по которым оно будет осуществляться. В связи с этим, представляется, что регулирование в сфере функционирования безналичных расчетов должно осуществляться, по меньшей мере, в двух важных направлениях [27, c. 189].

Во-первых, платежная система является частью финансовой системы страны. Речь идет о регулировании платежной системы как одного из основных элементов финансовой системы страны со специфическими задачами. Логично было бы говорить, что платежная система государства обязательно должна стать одним из таких приоритетов. Ведь крайне важным для обеспечения развития национальных финансовых систем и мировой финансовой системы в целом является наличие действенного механизма и инфраструктуры перевода средств, которым является платежная система.

Во-вторых, необходимо регулирование платежной системы в контексте ее назначение в обеспечении условий для осуществления хозяйственной деятельности по предоставлению услуг перевода денежных средств и смежных видов услуг субъектов хозяйствования.

Определение этих направлений является отправной точкой для дальнейшего исследования регулирования сферы функционирования безналичных расчетов и их особенностей. Исследуя такое сложное понятие, как государственное регулирование, на наш взгляд, надо применять системный подход и представить его как определенную систему - взаимосвязанную совокупность элементов, функционирующих с определенной целью.

Следовательно, можно утверждать, что стабильное развитие современных интегрированных финансовых и экономических рынков в большой степени зависит от эффективного функционирования платежных систем.

Глава 3. Пути совершенствования безналичных расчетов юридических и физических лиц

3.1. Рекомендации по совершенствованию безналичных расчетов для юридических лиц

На современном этапе развития экономики, после тяжелого экономического глобального кризиса, имеющихся рисков нестабильной политической и экономической ситуации в банковской системе, предъявляются повышенные требования относительно безопасности, стабильности и устойчивого развития платежных систем. Несмотря на успешность функционирования внутригосударственных платежных систем, возникает более сложная задача - улучшение и постоянная модификация используемых систем. Не стоит останавливаться и на использовании исключительно зарубежных платежных систем, поскольку это может привести к дополнительной зависимости от той или иной финансовой структуры.

С целью дальнейшего развития международных платежных систем в России необходимо осуществить ряд мер для расширения безналичных форм расчетов и обеспечения дальнейшего развития национальной платежной системы:

- обеспечить деятельность и развитие организационной структуры платежной системы;

- ввести комплексные меры, которые будут указывать на единое платежное пространство;

- улучшить взаимодействие национальной и международной платежных систем;

- минимизировать процент наличной формы расчета;

- обеспечить функциональный и технологический уровень развития национальной платежной системы;

- расширить возможность использования безналичной формы расчета с применением платежных карточек;

- построить более эффективную и надежную систему внутригосударственных расчетов, за счет урегулирования имеющегося рынка платежных систем;

- усовершенствовать систему мониторинга;

- обеспечить безопасность национальных и международных платежных систем;

- расширить сферы применения технологий и составляющих электронных платежных систем;

- повысить возможность контроля осуществления платежей;

- обеспечить ускорение выполнения расчетов и обращения средств;

- гармонизировать платежный рынок.

Одними из главных факторов, сдерживающих развития безналичных расчетов являются высокие тарифы на платежные операции, в т. ч. внутригосударственные, а также требования к банкам предоставлять гарантии в виде валютных депозитов на счетах иностранных банков. Недостаточный уровень развития безналичных розничных платежей является одной из причин высокой стоимости платежных услуг и высокого уровня финансовых рисков, что требует увеличения объемов выпуска наличных денег и расходов на организацию их обращения. Увеличение сумм денежных средств, перечисляемых с помощью современных механизмов, использование все более сложных технологий перевода средств, роста популярности расчетов электронными деньгами и операций с ними приводит сегодня к усилению роли оверсайта (надзора) - деятельность центральных банков по функционирования платежных систем.

Среди предложений по совершенствованию безналичных расчетов для юридических лиц в ПАО «Сбербанк», можно выделить следующие:

1.Разработка платформы «Кредитная фабрика» — это новая автоматизированная система выдачи кредитов. С помощью этой системы процесс выдачи кредитов клиенту ускоряется или осуществляется с существенно более высокой производительностью, чем это делалось ранее. «Кредитная фабрика» — это бренд, принадлежащий ПАО «Сбербанк». При использовании возможностей Сбербанка, построена «Кредитная фабрика», сильно отличающаяся от конкурентов.

Положительный момент — заключается в возможности обращаться к большому числу внешних источников и беспрецедентно большой клиентской базе, что позволяет добиться существенного улучшения качества выдаваемых по новой технологии кредитов. Отрицательный — в единый интегрированный комплекс приходится объединять большое количество различных автоматизированных систем, обеспечивать одновременную работу огромного количества пользователей по всей стране. Получившееся решение гораздо сложнее, чем при переходе на стандартную автоматизированную систему [20].

Кредитная фабрика это единый процесс предкредитной обработки — от момента, когда клиент впервые приходит в банк и его начинают консультировать, принимать от него документы, фотографировать и т. д., — до одобрения кредита, его выдачи, совершения платежей по погашению, сбора просроченной задолженности и составления отчетности - и производственный цикл, и цикл управления, и цикл измерения. Это решение полностью меняет модель взаимоотношений Сбербанка с клиентом.

Техническое оснащение этой платформы связано с созданием единой автоматизированной системы предкредитной обработки — «ядро» или «движок» всего процесса. В качестве такой системы следует выбрать Transact SM компании Experian, а также сервисную разработку компании «Неофлекс» и автоматизированную систему «Запрос» от компании КРОК. В общей сложности в единый комплекс нужно связать около 12 внутренних IT-систем и 4 внешних, взаимодействующих друг с другом в режиме online.

Показатели целесообразности применения «Кредитной фабрики» установлены опытным путем и имеются следующие данные: за год использования этой платформы выдано 26 тысяч кредитов. Кредитный портфель — 5,2 млрд рублей. На просрочке свыше 30 дней — всего около 10 кредитов. Существенно выросла средняя сумма кредитов — с 45 до 189 тысяч рублей. Снижены затраты на персонал, так как для обслуживания этой системы достаточно 1 сотрудника на одно отделение банка, многие решения и функции автоматизированы, но этот сотрудник должен пройти специальное обучение в рамках данного проекта [23].

Перспективы развития данной платформы заключаются в ее по оптимизации. Следует сделать систему более «дружелюбной», но при этом не пропускала ошибки, проверяла все сразу при вводе информации. Усовершенствовать процедуры внутри самого процесса, в частности уменьшить долю операций, обрабатываемых вручную.

Усовершенствовать методику одобрения, чтобы уметь принимать адекватные решения с учетом специфики как клиента большого города, так и клиента, живущего в совсем маленьком населенном пункте и имеющего специфический доход. То есть максимально индивидуально подойти к этим клиентским слоям, объясняя машине, как их одобрять. Это усложнит систему, но позволит улучшить качество отсева и сделать уровень одобрения более высоким.

Результат усовершенствования процесса выдачи кредитов в росте кредитного портфеля банка и увеличения доли ПАО «Сбербанк» на рынке.

2. Еще одним новым решением может является кредитование инноваций. Данная сфера нуждается в финансовых ресурсах, но ограничена в их привлечении в виду высокой рискованности.

3. Развитию безналичных расчетов юридических лиц будет способствовать развитие услуги Бизнес Онл@йн. Функциональные возможности Интернет-банкинга «Сбербанк Бизнес Онл@йн» заключаются в получении и обработке документов в интернете, в просматривании счетов и информации об остатках в определенные моменты времени, в возможности передавать электронные документы приложенными файлами, в возможности общаться внутри системы с вашими партнерами и клиентами. Подключаться к системе могут организации и предприниматели, независимо от наличия расчетного счета в ПАО «Сбербанк».

Данная система создана для облегчения работы и быстрого доступа клиентов к необходимой информации, а в итоге имеется много жалоб на ее функционирование. Много жалоб, связано с некомпетентностью службы поддержки.

Для улучшения позиций банка на рынке не стоит пренебрегать таким проблемами, следует осуществить такие мероприятия по улучшению: повысить компетентность сотрудников этой службы путем постоянного обучения (ведь банк постоянно совершенствует свои сервисы значит и обучение должно быть постоянным), периодической аттестации; следует учитывать оценки клиентов за обслуживание, снизить время ожидания ответа операторы службы поддержки; рассмотреть введение в штат большего числа сотрудников по оказанию технической помощи клиентам непосредственно на их рабочем месте; повысить надежность самой системы Сбербанк Онл@йн, улучшить ее функциональные свойства, чтобы они были не ниже аналогичных. Эти мероприятия довольно затратны, но необходимы, так как могут повлиять на постоянство клиентов [25, c.310].

Однако наиболее сложным, как представляется, является вопрос относительно определения составляющих механизма государственного регулирования, в том числе и в сфере функционирования безналичных расчетов. Исследуя механизм государственного регулирования рынка платежных услуг, приходим к выводу, что он представляет собой систему форм, методов, инструментов воздействия с целью обеспечения единства и благоприятных условий для развития и функционирования рынка финансовых услуг.

Внимание банков к вопросам, связанным с системами платежей и расчетов, объясняется тем, что одной из главных функций центрального банка является поддержание доверия общества к деньгам, которое в значительной степени зависит от способности субъектов экономики своевременно и безопасно переводить деньги и использовать финансовые инструменты в платежных системах и системах расчетов.

Именно поэтому Сбербанк принимает меры для того, чтобы системы платежей и расчетов были эффективными, стабильно функционирующими и надежными, способными работать даже, если рынки вокруг них страдают от кризисов.

3.2. Рекомендации по совершенствованию безналичных расчетов для физических лиц

Рынок платежей занимает значительное место в рыночной экономике, обслуживая перемещение денег между субъектами экономики. Более того, мировая практика демонстрирует, что альтернативные платежные инструменты, в зависимости от конкретных видов, могут стимулировать появление новых рынков, рост национальной экономики, повышение ее конкурентоспособности, уменьшение безработицы, улучшение уровня жизни.

Платежные карты - наиболее распространенный электронный платежный инструмент для физических лиц, который характеризуется универсальностью и удобством использования.

Дальнейшее распространение расчетов с использованием платежных карт сдерживает следующие факторы:

- использование платежных карт связаны с затратами для торгово-сервисных предприятий в виде выплаты комиссионного вознаграждения эквайру, которая может составлять от 1 % до 3,5 % ;

- использование платежных карт ограничивает денежный поток, доступный для теневого оборота и ограничивает уклонение от налогов.

Эквайринг - это деятельность, которая включает в себя проведение расчетов с предприятиями торговли или услуг по операциям, совершенным держателями банковских карточек и выполнение операций по выдаче им наличных денег.

Тем не менее, использование платежных карт в электронной коммерции связано с рядом существенных преимуществ для торгово-сервисных предприятий:

- увеличивается потребление за счет кредитных карт;

- повышается качество сервиса и конкурентоспособность, ведь некоторые покупатели отдают предпочтение оплате с помощью платежных карт;

- увеличивается скорость получения денег предприятием в случае продажи товара с доставкой почтой или курьерской службой.

Электронные деньги выступают в роли альтернативы привычным банковским картам и могут распространяться в виртуальной форме или храниться на платежных картах, мобильных телефонах, картах памяти или других компактных носителях информации. Использование электронных денег имеет следующие преимущества по сравнению с безналичным операциям, осуществляемыми с помощью платежных карт:

- увеличение скорости зачисления средств на счет продавца;

- меньшей себестоимостью операции;

- большей гибкостью в предоставлении услуг [14, c. 201].

Первые два преимущества связаны с технологией осуществление операций с помощью электронных денег. В таких операциях фактическое перемещение денег происходит только при вводе денег в систему (покупке электронных денег) и выведении денег из системы продажи электронных денег).

Причина не равной конкуренции заключается в законодательном ограничены на осуществление эмиссии электронных денег небанковскими учреждениями, ограничениями на использование электронных денег субъектами хозяйствования, наличие юридических коллизий, которые позволяют легализовать эмиссию электронных денег в обход платежного законодательства, отсутствием регулирования СМС-платежей.

Отсутствие регулировки СМС-платежей негативно влияет на конкурентную среду на рынке платежей в России. Кроме того, вызывает беспокойство отсутствие механизмов защиты прав потребителей и активное использование СМС-платежей для нелегальной продажи интеллектуальной собственности [15, c. 300]. Распространение использования платежных систем является необходимым условием для успешного развития электронной коммерции. Платежные карты и электронные деньги лучше всего отвечают потребностям электронной коммерции в платежных инструментах.

Платежные карты характеризуются достаточно широкой распространенностью среди населения, но их использование в качестве средства платежа в Интернете носит ограниченный характер, потому что безналичные платежи уменьшают возможности предприятий для уклонения от налогообложения. Соответственно, несмотря на очевидные преимущества платежных карт над расчетами наличными, часть предприятий продает свои товары по разной цене в зависимости от способа оплаты.

Развитие систем электронных денег в России сдерживается законодательными ограничениями, согласно которым эмиссию электронных денег могут осуществлять только банковские учреждения. По нашему мнению, снятие указанных ограничений позволит создать условия для свободной конкуренции, что должно привести к снижению стоимости улучшения качества их услуг и способствовать распространению электронных платежей.

Кроме того, снижение ограничений на сумму оплат за товары субъектами хозяйствования приведет к стимулированию электронной торговли между субъектами хозяйствования. В свою очередь, введение государственного регулирования СМС-платежей является важным звеном на пути создания условий для равноправной конкуренции на рынке электронных платежей и защиты прав потребителей в сфере электронной коммерции.

ЗАКЛЮЧЕНИЕ

Анализ теоретических основ безналичных расчетов свидетельствует, что на сегодняшний день нет однозначного толкование термина «расчеты». Исследование расчетных отношений в историческом аспекте и с взгляда позиций различных авторов позволяет максимально приблизиться к их экономической сущности и выделить конкретные предложения по выбору оптимальных форм и методов расчетов с деловыми партнерами, совершенствование их учета. Платеж является частью системы расчетов, а не наоборот. Платеж, то есть непосредственно перевод средств - одна операция, обеспечивающий функционирование системы, однако и даже ее значимость не дает права проводить аналогию между этими понятиями. Поскольку большинство крупных предприятий сотрудничают с иностранными деловыми партнерами, считаем нужным подробнее остановиться на сущности этого понятия.

Анализ систем безналичных расчетов в Сбербанк свидетельствует, что в условиях конкуренции и финансово-экономического кризиса, спрос на платежные услуги со стороны клиентов, конечно, начал уменьшаться, и банки начинают привлекать клиентов с использованием остатка на карточном счете как депозитных средств на которые начисляется процент, от 1 до 2% как раньше, а ставки достигают 18 %.

Если сравнивать держателей платежных карт и количество активных платежных карт, можно сделать вывод о том, что снова прослеживается тенденция к выпуску карт, которые не нужны клиентам, или они не умеют ими пользоваться в соответствии с их функциональным назначением. Если сравнивать количество эмитированных банком платежных карт, по которым была осуществлена хотя бы одна расходная операция за последние три месяца по количеству эмитированных банком платежных карт, срок действия которых не истек, можно сделать вывод о том, что активными являются только 55% карт, что свидетельствует о неиспользовании карт даже для снятия наличных, не говоря даже об использовании дополнительных функциональных возможностей.

Банки как участники платежных систем осуществляют подготовку интегрированной отчетности по следующим разделам:

1. Соответствие отраженным в бухгалтерском учете операциям по заключенным договорам, составленным первичным документам действующему законодательству.

2. Информация о сумме эмитированных и погашенных обязательств за отчетный период. В этом блоке целесообразно, по нашему мнению, также подавать сведения о соотношении сумм по операциям с безналичными деньгами с суммами операций с наличными. Показатели такого соотношения будут характеризовать работу сотрудников банка, задействованных в расчетно-кассовом обслуживании клиентов: их условия труда, затрат времени на одного клиента и тому подобное.

3. Информация о количестве участников каждой платежной системы: продавцах и поставщиках товаров, работ и услуг, которые принимают в оплату электронные деньги, эмитированные данным банком. Такие данные позволят сделать выводы о готовности бизнеса к инновациям и к использованию передовых технологий.

4. Соотношение количества клиентов - пользователей электронных денег (количество зарегистрированных электронных кошельков) к общему количеству клиентов банка, который является их эмитентом. Такой показатель и его характеристика отражает готовность общества к инновациям, к использованию передовых технологий в повседневной жизни и приверженность к тем системам электронных денег, участником которых является данный банк.

Ситуация относительно развития показателей рынка платежных карт в России стремительно меняется и вызовы времени побуждают к необходимости более глубокого взгляда практических сторон организации, позиционирования и развития карточного дела в банках. Финансовый кризис стал причиной уменьшения темпов эмиссии карт. В условиях финансового кризиса банкиры практически перестали развивать это направление, сосредоточив усилия на других видов услуг.

Увеличение сумм денежных средств, перечисляемых с помощью современных механизмов, использование все более сложных технологий перевода средств, роста популярности расчетов электронными деньгами и операций с ними приводит сегодня к усилению роли оверсайта (надзора) - деятельность центральных банков по функционирования платежных систем.

Анализ перспектив развития безналичных расчетов свидетельствует, что развитие международных платежных систем существенно тормозится из-за ряда проблем, в первую очередь – из-за несовершенства законодательных норм. Первым встает вопрос легализации деятельности операторов, принимающих платежи за услуги связи от физических лиц. По мнению экспертов, чтобы привлекать много клиентов, нужно развивать сам бизнес платежей. Чтобы бизнес электронных платежей развивался, нужно расширять спектр услуг и сервисов, так как платежные системы очень отличаются бизнес-моделями.

Сбербанк предоставляет альтернативные методы оплаты физическим и юридическим лицам, в отдельных случаях стоимость товара для конечного потребителя может быть на 20 % выше при оплате товара безналичным путем в сравнении со стоимостью товара при условии оплаты наличными. Тем не менее, использование платежных карт в электронной коммерции связано с рядом существенных преимуществ для торгово-сервисных предприятий:

- увеличивается потребление за счет кредитных карт;

- повышается качество сервиса и конкурентоспособность, ведь некоторые покупатели отдают предпочтение оплате с помощью платежных карт;

- увеличивается скорость получения денег предприятием в случае продажи товара с доставкой почтой или курьерской службой.

Рынок платежей занимает значительное место в рыночной экономике, обслуживая перемещение денег между субъектами экономики. Более того, мировая практика демонстрирует, что альтернативные платежные инструменты, в зависимости от конкретных видов, могут стимулировать появление новых рынков, рост национальной экономики, повышение ее конкурентоспособности, уменьшение безработицы, улучшение уровня жизни.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Ануреев С.В. Платежные системы и их развитие в России. Москва: Финансы и статистика. – 2014. - 288 с.

- Березина М.П. Безналичные расчеты в экономике России. Анализ практики. Москва: Консалтбанкир. – 2013. - 244 с.

- Березина М.П. Система расчетов и Центральный банк // Банковское дело. – 2014. – №1. – С. 15-19.

- Бланк И. А. Финансовый менеджмент / И. А. Бланк. - К .: Эльга, Ника-Центр, 2010. - 656 с.

- Борисов А.Б. Большой экономический словарь. - М .: Книжный мир, 2010 - 895 с.

- Бухгалтерский учет : учеб. / А. С. Бакаев, П. С. Безруких, Н. Д. Врублевский и др.; под ред. П. С. Безруких. – 5-е изд., перераб. и доп. – М. : Бухгалтерский учет, 2012. – 736 с.

- Викулов В. С. Концептуальный подход к разработке инновационной стратегий коммерческого банка // Финансовый менеджмент. ― 2009. ― № 5. ― С. 106.

- Деятельность коммерческих банков: Учеб.пособие / Под. ред. А.В. Калтырина. 2-е изд., перераб. и доп. ― Ростов н/Д: Феникс, 2010. - С. 311.

- Завадский И.С., Осовская Г.В., Юшкевич А.А. Словарь экономических терминов: Менеджмент. маркетинг, предпринимательство. учеб. - Метод. пособие – М.: Финансы, 2011. - 444 с.

- Загородний А.Г. Финансы предприятий: Учеб. пособие. - 2-е изд., Перераб. и доп. - М .:, 2012 - 379 с.

- Золотогоров В.Г. Энциклопедический словарь по экономике: Полымя, 2010 - 571 с.

- Коробова Г.Г. Банковское дело. Москва: ЭКОНОМИСТЪ. – 2013. 751 с.

- Лаврушин О.И. Деньги. Кредит. Банки. Москва: КноРус. – 2013. - 558 с.

- Мищенко С.В. Проблемы устойчивости денежного обращения / С.В. Мищенко. [Текст] : [монография]. – М.: Новое знание, 2014. – 399 с.

- Парусимова Н.И. Трансформация банковских продуктов в разных типах экономических систем: монография. Оренбург: ИПК ГОУ ОГУ. – 2014. 389 с.

- Платёжные и расчётные системы. Международный опыт. Вып. 27. – М.: Центральный банк Российской Федерации, 2011. – 76 с.

- Платёжные и расчётные системы. Статистика платёжной системы России 2007-2015 // Центральный банк Российской Федерации, 2015.

- Поморина М.А. Управление рисками как часть процесса управления активами и пассивами банка // Банковское дело. 2014. № 3. С. 8-15.

- Прохорова Т.В. Оценка эффективности кредитных операций коммерческого банка // Вестник Банка России. - № 8. - 2013. - С. 37-45.

- Развитие банковского рынка в 2014-2015 годах. - Режим доступа: http://raexpert.ru 31/03/2016.

- Райзберг Б.А., Лозовской Л.Ш., Стародубцева Е.Б. Современный экономический словарь. Москва: ИНФРАМ. – 2013. 495 с.

- Рейнхарт К. На этот раз все будет иначе. Восемь столетий финансового безрассудства / К. Рейнхарт, К. Рогофф.– М.: ООО «Карьера Пресс», 2011. – 528с.

- Трачук А.В. Перспективы распространения безналичных розничных платежей / А.В. Трачук, Д.Ю. Голембиовский // Деньги и кредит. – 2012. – №7. – С.24–32.

- Тютюнник А.В., Турбанов А.В. Банковское дело. Москва: Финансы и статистика. – 2013. 608 с.

- Финансы предприятий: учеб. пособие. / Н. Б. Ярошевич. - М .: 2012. - 341 с.

- Щетинин А.И. Деньги и кредит: Учебник: Вид. 2-е, перераб. и доп. – К.: Центр учебной литературы, 2011 - 432 с.

- Улюкаев А.В. Современная денежно-кредитная политика: проблемы и перспективы / А.В. Улюкаев. – М.: Издательство «Дело» АНХ, 2009. – 208 с.

- Улюкаев А.В. Перспективы макроэкономического развития и среднесрочные задачи Банка России / А.В. Улюкаев // Деньги и кредит. – 2012. – № 1. – С.6–8.

- Официальный сайт Центрального Банка Российской Федерации. – URL: http://www.cbr.ru.

- Федеральная служба государственной статистики РФ. - Режим доступа: http://www.gks.ru 01/04/2016.

- Kokkola T. The payment system. Payments, securities and derivatives, and the role of the Eurosystem / T. Kokkola. – European Central Bank, 2010. – 369 p. – URL: http://www.ecb.int/pub/pdf/other/paymentsystem 201009en.pdf.

- Payment, Сlearing and Settlement Systems in the CPSS Countries. Volume 2. Committee on Payment and Settlement Systems Payment, November 2012. – URL: http://www.bis.org/publ/cpss105.pdf.

- Relative importance of payment instruments: 2013. – European Central Bank. – URL: http://www.ecb.europa.eu/stats/payments/paym/html/ payments_p_2013.en.html.

- Retail Financial Services Report. European Commission. – March 2012. – URL: http://ec.europa.eu/internal_market/finservices-retail/docs/policy/eb_special_373-report_en.pdf.

- The Implementation of Monetary Policy in the Euro Area. General Documentation on Eurosystem Monetary Policy Instruments and Procedures. European Central Bank. November, 2008. – 103 p. – URL: http://www.ecb.int/pub/pdf/other/gendoc2008en.pdf

- Zandi M. The Impact of Electronic Payments on Economic Growth / M. Zandi, V. Singh // Economic Analysis from Moody’s Economy, March 2010. – URL: http://corporate.visa.com/_media/moodys-economy-white-paper.pdf.

Приложения

Приложение 1

Преимущества и недостатки основных форм расчетов

|

Виды расчетов |

Преимущества |

Недостатки |

|

Платежное поручение |

1. Универсальность. 2. Можно сблизить дату отгрузки с датой оплаты. 3. Простота оформления и прохождения через банк. |

1. Нет должной гарантии платежа. 2. Возникновение взаимной дебиторской и кредиторской задолженности. |

|

Платежное требование-поручение |

1. Упрощение документооборота и сокращение издержек. 2. Повышение ответственности за расчеты поставщика и плательщика. |

1. Нет должной гарантии платежа и возникновение взаимной задолженности. |

|

Инкассо |

1. Система инкассо обеспечивает четкий порядок адресации доставки требований и контроль за расчетами со стороны покупателя и поставщика. 2. Может осуществляться отгрузка без предварительной оплаты. |

Возникновение взаимной дебиторской и кредиторской задолженности. |

|

Чек |

1. Гарантия платежа. |

1. Усложнение документооборота, так как зачисление средств поставщику (чекодержателю) производится не в момент предъявления чеков в свой банк, а лишь после их списания со счета плательщика (чекодателя) |

- Понятие и виды трудового стажа (Юридическое понятие трудового стажа)

- Субъекты предпринимательского права

- Банкротство кредитных организаций (Понятие и признаки банкротства)

- Понятия и виды наследования (Основания наследования)

- Культура гостиничного обслуживания (Понятие стандарта качественного обслуживания)

- Управление поведением в конфликтных ситуациях (Определение, роль и сущность конфликта в организации)

- Предмет, метод предпринимательского права и принципы предпринимательского права (Предпринимательское право в российской системе права. Понятие предпринимательского права)

- Гражданское право

- Формирование и использование финансовых ресурсов коммерческих организаций (Понятие финансовых ресурсов организации)

- Стандарты управления проектами

- Система налогового учета (Сущность системы налогообложения в РФ)

- Произведение науки, литературы и искусства