Организация бухгалтерского учета на предприятии (Значение правильной организации бухгалтерского учета на предприятии)

Содержание:

Введение

Цель любого бизнеса – приносить прибыль, однако для того, чтобы бизнес был прибыльным, необходимо точно знать, сколько денег поступает на счета компании, куда они тратятся и какова эффективность этих расходов, сколько денег выплачивается государству в качестве налогов и многое другое. Получить всю эту информацию можно только с помощью правильно организованного бухгалтерского учета.

Организация бухгалтерского учета – один из важнейших моментов работы любой организации. Заключается она в формировании системы, которая обеспечивает точный учет всех хозяйственных операций, фиксирует движение всех денежных средств и товарно-материальных ценностей. Фиксируется все это с помощью правильно составленных документов, так что создание грамотного документооборота тоже является составной частью постановки бухучета.

Значимость организации бухгалтерского учета на предприятии велика, ведь от этого зависит насколько правильно, достоверно и информативно будут формироваться финансовые показатели работы субъекта, а также управленческие сведения. Исходя из данного обстоятельства вытекает актуальность темы курсовой работы.

Целью работы является описание основ и практических аспектов организации бухгалтерского учета на предприятии.

В ходе выполнения работы требуется рассмотреть и решить следующие задачи:

- Описать теоретические принципы построения бухгалтерского учета на предприятии.

- Описать технологию организации бухгалтерского учета на конкретном хозяйствующем субъекте.

- Раскрыть формы организации бухгалтерского учета на предприятии.

- Выявить проблемные места в организации бухгалтерского учета субъекта.

- Предложить варианты решения выявленных недостатков.

Предметом исследования является процесс организации бухгалтерского учета на предприятии.

Объектом исследования выступает хозяйствующий субъект Алтайского края ООО Торговый Дом «Маслосыродел».

В ходе написания работы использована нормативная литература в виде законодательных актов регулирующих сферу деятельности бухгалтерского учета и организации учетного процесса.

Значение правильной организации бухгалтерского учета на предприятии

1.1. Значение и основные задачи бухгалтерского учета на предприятии

В соответствии с законом «О бухгалтерском учете» от 06.12.2011 г.[1], все организации, независимо от организационно-правовой формы собственности, должны вести бухгалтерский учет. Бухгалтерский учет отражает финансово-хозяйственную деятельность, воздействует на нее. Он предоставляет важную информацию, которая позволяет планировать деятельность организации, оптимально использовать ресурсы, контролировать и оценивать результаты деятельности. Бухгалтерский учет дает информацию о динамике активов и обязательств, о финансовых результатах, контролирует платежную и финансовую дисциплину. Бухгалтерский учет обеспечивает:

- правильное, полное и своевременное документирование фактов хозяйственной жизни;

- контроль за сохранностью материальных, трудовых и денежных ресурсов;

- состояние сметной, финансовой и платежной дисциплины;

- своевременное составление отчетности;

- формирование полной и достоверной информации о хозяйственных процессах и результатах деятельности организации, необходимой для оперативного руководства и управления, а также для использования банковскими, налоговыми органами, поставщиками, инвесторами;

- выявление и эффективное использование внутренних ресурсов.

Требования к бухгалтерскому учету определены Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ № 34н[2]:

- Бухгалтерский учет имущества, обязательств и фактов хозяйственной жизни ведется в валюте Российской Федерации — рублях. Документирование имущества, обязательств и иных фактов хозяйственной деятельности, ведение регистров бухгалтерского учета и бухгалтерской отчетности осуществляется на русском языке.

- Имущество, являющееся собственностью предприятия, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации.

- Бухгалтерский учет ведется предприятием непрерывно с момента его регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством Российской Федерации.

- Организация ведет бухгалтерский учет имущества, обязательств и фактов хозяйственной жизни путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета, который утверждается руководителем на основе Плана счетов бухгалтерского учета.

- Соблюдение равенства данных аналитического учета оборотам и остаткам синтетического учета на первое число каждого месяца.

- Все факты хозяйственной жизни и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий.

- В бухгалтерском учете организаций учитываются раздельно текущие затраты на производство продукции, выполнение работ и оказание услуг и затраты, связанные с капитальными и финансовыми вложениями.

Перед бухгалтерским учетом ставятся следующие основные задачи:

1. Формирование полной и достоверной информации о деятельности предприятия и его имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, учредителям, участникам и собственникам имущества предприятия, а также внешним — инвесторам, кредиторам и другим пользователям бухгалтерской отчетности.

2. Обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами.

3. Предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости, прогнозирование и планирование предстоящих доходов и расходов.

Организация бухгалтерского учета позволяет:

- Оптимизировать расходы компании, что крайне важно сейчас, в условиях кризиса;

- Контролировать финансовую деятельность компании, обеспечивая ее максимальную эффективность;

- иметь точную, достоверную и что наиболее важно своевременную информацию для принятия любых управленческих решений, от которых часто зависит устойчивость и выживание бизнеса;

- тратить на ведение бухгалтерии и контроль за её деятельностью намного меньше времени и денег;

- легко проверять правильно ли ведется бухгалтерский учет, формируются и подаются всевозможные отчеты, заполняются регистры.

Главная задача, которую необходимо решить в ходе постановки бухучета – организовать работу бухгалтерии максимально эффективно. Для этого нужно правильно выбрать систему учета, составить график документооборота компании и точно его придерживаться.

Организация и ведение бухгалтерского учета только в теории выглядит просто. Исходя из практического опыта для того чтобы правильно составить план организации бухгалтерского учета в организации или индивидуального предпринимателя, необходимо, во-первых, провести полный анализ работы компании, который учтет специфику бизнеса, структуру и объем затрат, эффективность налогового планирования, принятые правила ведения отчетности.

Следующим шагом является разработка оптимальных налоговых схем, внедрение их в повседневную практику, а также составление схемы документооборота. В последней очень важно указать исполнителей и ответственных за внутренний контроль, без этого схема работать не будет. На основании всего этого разрабатываются регламенты работы бухгалтерии, учетная политика и все это внедряется в повседневную практику. Для того чтобы выстроенная система надежно работала, процесс необходимо завершить автоматизацией бухгалтерского учета.

Предложенный порядок организации бухгалтерского учета позволяет избежать свойственных людям ошибок и снизить зависимость ведения бухучета от человеческого фактора.

В ходе постановки бухгалтерского учета учитывается специфика бизнеса что позволяет:

- сформировать в организационной структуре подразделение, которое будет осуществлять обработку первичных бухгалтерских документов предприятия в соответствии с существующими нормативами и законодательными актами;

- разработать рабочий план счетов, состав и формы первичных документов, которые будут формироваться при осуществлении хозяйственных операций;

- сформировать и утвердить учетную политику;

- составить должностные инструкции для сотрудников бухгалтерии и лиц участвующих в формировании первичных документов;

- поставить учет товарно-материальных ценностей и контроль над их поступлением и выбытием;

- предложить решения по автоматизации ведения бухгалтерского, налогового и управленческого учета;

- минимизировать риски финансовых потерь (в том числе и от штрафных санкций) используя оптимальную систему налогообложения, а также контроль за правильностью начисления и перечисления налогов и сборов.

Описанный выше порядок организации бухгалтерского учета дает общее представление об этом процессе, так как у каждого субъекта существуют свои особенности, которые также необходимо учитывать. Изложенные выше мероприятия можно делать комплексно, а можно частично — это зависит от состояния дел в организации или индивидуального предпринимателя.

Для организации или индивидуального предпринимателя постановка бухгалтерского учета особенно необходима, если:

- только открывается предприятие;

- меняется сфера деятельности, форма собственности, или проводится иная реорганизация компании;

- смена режима налогообложения;

- ведение бухучета в компании велось с серьезными ошибками и необходимо все исправить.

Российское законодательство возлагает ответственность за организацию ведения бухгалтерского и налогового учета (а значит и за своевременную и правильную выплату налогов) на руководство компании (исполнительный орган). За ошибки, допущенные в работе с бухгалтерскими документами, приходится дорого платить – деньгами, неполученной прибылью, переплаченными налогами, а иногда и потерей свободы и права работать по специальности.

1.2. Общие принципы построения бухгалтерского учета на предприятии

Бухгалтерский учет — это формирование документированной систематизированной информации об объектах, предусмотренных законом «О бухгалтерском учете», в соответствии с требованиями к бухгалтерскому учету, и составление на ее основе бухгалтерской (финансовой отчетности)[3].

Первичным звеном бухгалтерского учета является бухгалтерия организации. Бухгалтерия — самостоятельная структурная единица организации и не может входить в состав какого-либо другого организационного подразделения; организация, не имеющая бухгалтерии, может привлекать для ведения бухгалтерского учета специализированную организацию или соответствующего специалиста на договорных началах.

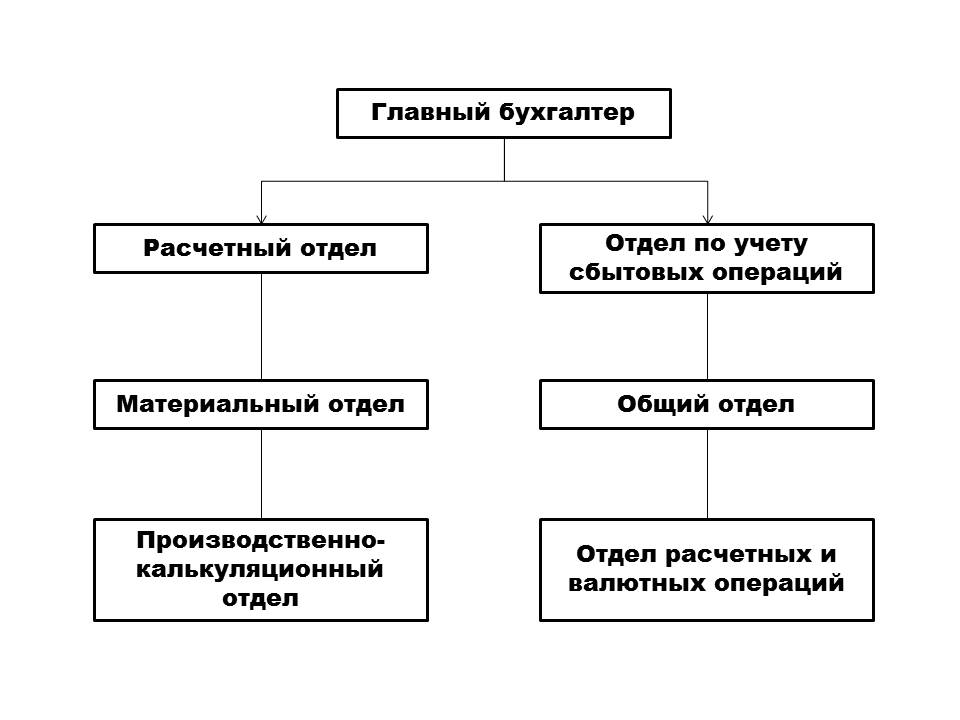

Структура аппарата бухгалтерии зависит от содержания и объема учетной работы. В объединениях и на крупных предприятиях бухгалтерия подразделяется на ряд отделов (рисунок 1)[4].

Рисунок 1 – Структура аппарата бухгалтерии

Расчетный отдел бухгалтерии ведет расчеты с рабочими и служащими по оплате труда и социальному страхованию, осуществляет расчеты с финансовыми органами, банками и депонентами, составляет отчетность по труду и заработной плате.

Материальный отдел занимается учетом расчетов с поставщиками, учитывает движение основных средств, материалов, тары. Проверяет правильность ведения складского учета материальных ценностей, составляет отчет о наличии и движении материальных и других имущественных ценностей.

Производственно-калькуляционный отдел осуществляет учет издержек производства, исчисляет себестоимость продукции, составляет отчетность о выполнении плана по выпуску продукции и ее себестоимости. В функции этого подразделения бухгалтерии входят также общее руководство и контроль за наличием, движением и сохранностью полуфабрикатов собственного и незавершенного производства.

Отдел по учету сбытовых операций учитывает наличие и движение готовых изделий на складах отдела сбыта. В этом отделе ведется учет готовой продукции, ее реализации. Отдел ведет учет расчетов с покупателями, осуществляет контроль за правильностью и своевременностью поступления платежей от них.

Отдел расчетных и валютных операций занимается учетом банковских и валютных операций. На этот же отдел, при отсутствии финансовой службы, возлагается функция организации финансовой работы.

Общий отдел бухгалтерии предприятия ведет учет всех остальных хозяйственных операций, составляет сводные и обобщающие документы, организует бухгалтерский архив.

Рассмотренная структура организации аппарата бухгалтерии применяется на большинстве средних, а иногда и крупных предприятий и носит название вертикальной.

На небольших предприятиях, как правило, применяется линейная структура, при которой все работники аппарата-бухгалтерии подчиняются непосредственно главному бухгалтеру.

На крупных предприятиях используется комбинированная система организации аппарата бухгалтерии, при которой в составе бухгалтерии выделяются службы, занятые выполнением замкнутого цикла работ (по видам производства). В этих случаях права главного бухгалтера будут передаваться его заместителям, в пределах их полномочий.

В современных условиях ведение бухгалтерского учета основывается на самом широком использовании средств вычислительной техники. Организационные формы механизации бухгалтерского учета различны и зависят от вида вычислительной техники, ее размещения, степени оснащенности ею отрасли, объема обрабатываемой информации, сферы обслуживания.

Ответственность за организацию бухгалтерского учета на предприятии несет его руководитель. Он обязан создать необходимые условия для правильного ведения учета, обеспечить неукоснительное выполнение всеми структурными подразделениями требований главного бухгалтера по вопросам оформления и представления для учета документов и сведений. Бухгалтерский учет на предприятии осуществляется бухгалтерией. Возглавляет ее главный бухгалтер, который должен обеспечивать правильность постановки учета, его достоверность, осуществлять контроль за сохранностью, рациональным и экономным использованием всех средств предприятия. Он обязан организовать внедрение передовых форм и методов учета, отвечающих требованиям оперативного руководства предприятием.

Руководитель экономического субъекта, за исключением кредитной организации, обязан возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо этого субъекта либо заключить договор об оказании услуг по ведению бухгалтерского учета. Руководитель организации обязан возложить ведение бухгалтерского учета на главного бухгалтера. Руководитель субъекта малого и среднего предпринимательства может принять ведение бухгалтерского учета на себя.

Начиная с 2013 года, главный бухгалтер (или другой человек, на которого возложено ведение бухучета) в компаниях должен соответствовать трем критериям[5].

Первый критерий — наличие высшего профессионального образования.

Второй критерий — стаж работы, связанной с бухгалтерией или аудитом, не менее трех лет из последних пяти календарных лет. В случае, если нет образования по специальностям бухучета и аудита, стаж должен быть не менее пяти лет из последних семи календарных лет.

Третий критерий — отсутствие неснятой или непогашенной судимости за преступления в сфере экономики.

Эти же критерии распространяются и на физических лиц, которые оказывают бухгалтерские услуги на основании гражданско-правовых договоров. Если же договор заключен с аутсорсинговой организацией, то в ее штате должен быть как минимум один работник, отвечающий приведенным выше требованиям.

Главный бухгалтер несет ответственность за формирование учетной политики, обеспечивает контроль и отражение на счетах бухгалтерского учета хозяйственных операций, представление оперативной информации, составление в установленные сроки бухгалтерской отчетности, проведение (совместно с другими службами) экономического анализа финансово-хозяйственной деятельности в целях выявления и мобилизации внутрихозяйственных резервов предприятия. Главный бухгалтер совместно с руководителем предприятия подписывает документы, служащие основанием для приемки и выдачи товарно-материальных ценностей и денежных средств, а также расчетные, кредитные и финансовые обязательства и хозяйственные договоры. Указанные документы без подписи главного бухгалтера считаются недействительными и к исполнению не принимаются. Право подписи может быть предоставлено лицам, уполномоченным на это письменным распоряжением руководителя предприятия.[6]

С главным бухгалтером согласовывается назначение, увольнение и перемещение материально ответственных лиц (кассиров, заведующих складом и др.). Перечень лиц, имеющих право подписи первичных учетных документов, утверждается руководителем предприятия по согласованию с главным бухгалтером. Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерскую службу документов и сведений обязательны для всех работников предприятия.

При освобождении главного бухгалтера производится сдача дел вновь назначенному главному бухгалтеру (а при отсутствии последнего — работнику назначенному приказом руководителя). Одновременно проводится проверка состояния бухгалтерского учета и достоверности данных с составлением акта, утверждаемого руководителем предприятия.

Учетная политика организации определяется в ПБУ 1/2008[7] как «совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной (уставной) деятельности». К способам ведения бухгалтерского учета относятся методы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, приемы организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы учетных регистров, обработки информации и др.

Выбор учетной политики зависит от специфики организации, особенностей организации управления, особенностей коммерческой деятельности, текущих и долгосрочных целей. На учетную политику влияют налоговые условия, льготы, валютная политика государства, характер владения, формы собственности, квалификация персонала и др.

При выборе учетной политики учитываются следующие требования:

- постоянство учетной политики в течение длительного периода;

- регламентация принципов учетной политики действующей нормативной базой;

- извещение внешних потребителей информации об изменениях в учетной политике.

Учетная политика формируется главным бухгалтером или иным лицом, которое ведет бухучет в организации, и оформляется приказом руководителя. Она едина и применяется всеми подразделениями предприятия независимо от места их расположения.

Учетная политика применяется последовательно в течение ряда лет и должна обеспечивать:

- полноту отражения в бухгалтерском учете всех хозяйственных операций за отчетный период;

- большую готовность к бухгалтерскому учету потерь (расходов) и пассивов, чем возможных доходов и активов;

- отражение в бухгалтерском учете фактов хозяйственной деятельности, исходя из правовой нормы и экономического содержания фактов и условий хозяйствования;

- равенство данных аналитического и синтетического учета, а также соответствие показателей отчетности записям на счетах бухгалтерского учета;

- рациональное ведение бухгалтерского учета, с учетом хозяйственной деятельности и величины организации.

Изменения в учетной политике организации допускаются при: реорганизации предприятия (слиянии, разделении, присоединении), смене собственников, изменении законодательства РФ и нормативного регулирования бухгалтерского учета, разработке и применении новых способов бухгалтерского учета.

Приказ об учетной политике должен состоять из двух частей — учетной политики для целей бухгалтерского учета и для целей налогообложения.

К бухгалтерской учетной политике прилагают:

- формы первичных документов;

- формы документов для внутренней бухгалтерской отчетности;

- положение об инвентаризации активов и обязательств организации.

К налоговой учетной политике прилагаются бланки учетных налоговых регистров, самостоятельно разработанные и утвержденные организацией.

В разделе «Учет основных средств» налоговой и бухгалтерской учетной политики необходимо прописать порядок учета основных средств стоимостью не более 100 тыс. руб. за единицу, а также книг, брошюр и других изданий.

В обязательном порядке следует определить:

- способы начисления амортизации и применения в налоговом учете амортизационной премии, положения об изменении срока полезного использования основных средств после проведения реконструкции, модернизации или технического перевооружения;

- способ оценки МПЗ при отпуске в производство и ином выбытии;

- способ учета затрат по заготовке и доставке товаров до центральных складов (баз) до момента передачи их в продажу (ст. 320 НК РФ);[8]

- способ признания коммерческих и управленческих расходов (ст. 318 НК РФ);[9]

- перечень создаваемых резервов;

- порядок ведения раздельного учета;

- порядок исчисления налога на прибыль и авансовых платежей (ст. 286 НК РФ);

- порядок уплаты налогов при наличии структурных подразделений;

- порядок применения ПБУ 18/02 «Налог на прибыль»;[10]

- порядок ведения налогового учета.

Особое место в учетной политике занимают ее методические и организационные аспекты[11].

Методические аспекты:

- Порядок начисления амортизации по основным средствам и нематериальным активам.

- Порядок отражения на счетах операций приобретения и заготовления материальных ценностей.

- Метод оценки производственных запасов и расчета их фактической себестоимости.

- Варианты учета затрат на производство и калькулирование себестоимости продукции.

- Способы распределения общепроизводственных и общехозяйственных расходов.

- Перечень резервов предстоящих расходов.

- Порядок учета и финансирования ремонта основных средств.

- Сроки погашения расходов будущих периодов.

- Варианты учета выпуска продукции.

- Порядок создания резерва по сомнительным долгам.

- Варианты определения выручки от реализации продукции (работ, услуг).

- Сроки списания доходов будущих периодов.

- Варианты распределения и использования чистой прибыли.

- Порядок начисления и выплаты дивидендов.

- Порядок оценки кредиторской задолженности.

- Формирование резервного капитала.

- Метод распределения расходов на продажу.

Организационные аспекты:

- Выбор формы бухгалтерского учета.

- Организация работы в бухгалтерии.

- Системы внутрипроизводственного учета, отчетности и контроля.

- Порядок проведения инвентаризации имущества и обязательств.

- План счетов бухгалтерского учета.

- Технология обработки учетной информации.

- Объем, сроки и адреса представления отчетности.

- Система взаимоотношений с аудиторскими службами.

Таким образом, при разработке учетной политики организации следует учитывать, что, поскольку она утверждается приказом руководителя организации, то приобретает юридическую силу. Поэтому в нее необходимо включить все перечисленные выше аспекты, которые должны быть подкреплены нормативными документами. Приведенный перечень является примерным, количество пунктов может изменяться в сторону увеличения или уменьшения в зависимости от направления хозяйственной деятельности и величины организации.

Далее на примере конкретного хозяйствующего субъекта в Алтайском крае рассмотрим основные аспекты формирования и постановки учетного процесса на предприятии.

Организационная форма и технология обработки учетной информации на предприятии

2.1 Краткая экономическая и финансовая характеристика хозяйствующего объекта наблюдения

ООО ТД «Маслосыродел» начало свою деятельность в 2000 году. Организация функционирует на территории Алтайского края. Она давно и успешно поставляет продукцию молоко и сыр оптом на рынки городов: Иркутск, Хабаровск, Благовещенск, Якутск, Владивосток, Петропавловск-камчатский, Южносахалинск, Магадан, Биробиджан, Анадырь, Томск, Улан-Уде, Забайкальск, Абакан, Кызыл – охватывая регион: Сибирского федерального округа, Дальневосточного федерального округа, Еврейского автономного округа, Тувы, Хакассии.

В настоящее время ООО ТД «Маслосыродел» продолжает расширять географию продаж, и наращивать объёмы поставок продукции. Каждый год отмечается ростом числа заключенных договоров и подписанных контрактов. Успешно осуществляются продажи сыра и через розничную сеть – обеспечивая весомую долю товарооборота в данном сегменте молочного рынка города Новосибирска и Новосибирской области.

У компании обширный ассортимент продукции – порядка двадцати позиций цельномолочной продукции, масло, сухое молоко, кефир, творог, сыр («Адыгейский» и «Косичка копченая»).

ООО ТД «Маслосыродел» связывают устоявшиеся отношения с производителями и поставщиками сыров оптом Алтая, Москвы и Санкт-Петербурга. Так же успешно компания представляет и реализует импортную продукцию из ближнего и дальнего зарубежья: Белоруссии, Украины, Германии, Финляндии, Аргентины, Новой Зеландии[12].

Проведем оценку состояния финансовых ресурсов ООО ТД «Маслосыродел».

Таблица 1 – Сравнение динамики активов и финансовых результатов в ООО ТД «Маслосыродел»

|

Показатель |

Отчетный период, 2016 |

Базисный период, 2015 |

Темп прироста, % |

|---|---|---|---|

|

Средняя за период величина активов предприятия (Ik) |

356 227 |

238 400 |

49,4% |

|

Выручка от продаж (Iv) |

520 539 |

458 610 |

13,5% |

|

Чистая прибыль (убыток) (Ip) |

1 449 |

4 848 |

-70,1% |

Не смотря на положительный темп прироста средней величины активов организации и выручки от продаж, значение прироста чистой прибыли имеет отрицательное значение. То есть производство в 2016 году еще приносит прибыль, но ее значение в равнении с 2015 годом снизилось на 70,1%.

Таблица 2 – Анализ структуры пассивов в ООО ТД «Маслосыродел»

|

Показатели |

Абсолютное изменение, тыс. руб. |

Удельный вес (%) |

Изменения |

|||||

|---|---|---|---|---|---|---|---|---|

|

на начало года |

на конец года |

на начало года |

на конец года |

в абсо- лютных величинах |

в удельных весах |

в % к изменению общей величины |

||

|

Собственный капитал |

25 371 |

26 819 |

11,6% |

5,4% |

1 448 |

-6,1% |

0,5% |

|

|

Заемные долгосрочные средства |

111 699 |

248 069 |

50,9% |

50,3% |

136 370 |

-0,6% |

49,9% |

|

|

Заемные краткосрочные средства |

82 446 |

218 049 |

37,6% |

44,2% |

135 603 |

6,7% |

49,6% |

|

|

Итого пассивы |

219 516 |

492 937 |

100,0% |

100,0% |

273 421 |

|

100,0% |

|

|

Коэффициент автономии |

0,12 |

0,05 |

||||||

|

Коэффициент соотношения заемных и собственных средств |

7,65 |

17,38 |

||||||

ООО ТД «Маслосыродел» характеризуется значительным ростом и размерами заемных средств как долгосрочного характера, так и краткосрочного (таблица 3, рисунок 2). Коэффициент соотношение заемных и собственных средств свидетельствует о том, что на конец 2016 год заемного капитала в 17,38 раз больше, чем собственного.

Таблица 3 – Анализ структуры заемных средств в ООО ТД «Маслосыродел»

|

Показатели |

Абсолютное изменение, тыс. руб. |

Удельный вес (%) |

Изменения |

|||||

|---|---|---|---|---|---|---|---|---|

|

на начало года |

на конец года |

на начало года |

на конец года |

в абсо- лютных величинах |

в удельных весах |

в % к изменению общей величины |

||

|

Долгосрочные заемные средства |

111 699 |

248 069 |

57,5% |

53,2% |

136 370 |

-4,3% |

50,1% |

|

|

Другие долгосрочные обязательства |

0 |

0 |

0,0% |

0,0% |

0 |

0,0% |

0,0% |

|

|

Краткосрочные заемные средства |

784 |

1 547 |

0,4% |

0,3% |

763 |

-0,1% |

0,3% |

|

|

Краткосрочная кредиторская задолженность |

81 662 |

216 502 |

42,1% |

46,4% |

134 840 |

4,4% |

49,6% |

|

|

Другие краткосрочные обязательства |

0 |

0 |

0,0% |

0,0% |

0 |

0,0% |

0,0% |

|

|

Итого |

194 145 |

466 118 |

100,0% |

100,0% |

271 973 |

|

100,0% |

|

Рисунок 2 – Структура заемных средств в 2016 году в ООО ТД «Маслосыродел»

Таблица 4 – Анализ эффективности использования капитала в ООО ТД «Маслосыродел»

|

№ п/п |

Показатель |

Ед. изм. |

Отчетный период, 2016 |

Базисный период, 2015 |

Изменение, тыс. руб. |

Темп роста, % |

|---|---|---|---|---|---|---|

|

Анализ эффективности использования капитала |

||||||

|

1.1. |

Прибыль от продаж |

тыс. руб. |

31 662 |

38 366 |

-6 704 |

82,5% |

|

1.2. |

Прибыль до налогообложения |

тыс. руб. |

1 931 |

6 195 |

-4 264 |

31,2% |

|

1.3. |

Выручка от продаж |

тыс. руб. |

520 539 |

458 610 |

61 929 |

113,5% |

|

1.4. |

Средняя сумма капитала |

тыс. руб. |

356 227 |

238 400 |

117 827 |

149,4% |

|

1.5. |

Средняя сумма функционирующего капитала |

тыс. руб. |

-40 405 |

-30 337 |

-10 068 |

133,2% |

|

1.6. |

Рентабельность продаж |

% |

6,1% |

8,4% |

-2,3% |

72,7% |

|

1.7. |

Рентабельность продукции |

% |

0,4% |

1,4% |

-1,0% |

27,5% |

|

1.8. |

Рентабельность |

|||||

|

всего капитала |

% |

0,5% |

2,6% |

-2,1% |

20,9% |

|

|

функционирующего капитала |

% |

-78,4% |

-126,5% |

48,1% |

62,0% |

|

Рентабельность продаж и продукции в ООО ТД «Маслосыродел» снижается, не смотря на положительную динамику выручки от продаж с темпом роста 113,5%. При этом прибыль от продаж и прибыль до налогообложения очень сильно упали. Данное обстоятельство значительно повлияло на финансовую устойчивость компании.

Таблица 5 – Анализ финансовой устойчивости ООО ТД «Маслосыродел»

|

№ п/п |

Показатель |

Нормативное значение |

Период |

|||||

|---|---|---|---|---|---|---|---|---|

|

2016 |

2015 |

2014 |

||||||

|

Оценка коэффициентов финансовой устойчивости |

||||||||

|

1.1. |

Коэффициент концентрации собственного капитала |

больше 0,5 |

0,05 |

0,12 |

0,08 |

|||

|

1.2. |

Коэффициент концентрации привлеченных средств (заемного капитала) |

меньше равно 0,5 |

0,95 |

0,88 |

0,92 |

|||

|

1.3. |

Коэффициент финансовой зависимости капитализированных источников |

меньше 0,4 |

0,90 |

0,81 |

0,83 |

|||

|

1.4. |

Коэффициент финансовой независимости капитализированных источников |

больше равно 0,6 |

0,10 |

0,19 |

0,17 |

|||

|

1.5. |

Уровень финансового левериджа |

9,25 |

4,40 |

4,95 |

||||

|

1.6. |

Коэффициент обеспеченности процентов к уплате |

больше 1,0 |

1,09 |

1,32 |

1,32 |

|||

|

1.7. |

Коэффициент покрытия постоянных финансовых расходов |

1,09 |

1,32 |

1,32 |

||||

|

Степень финансовой устойчивости |

||||||||

|

2.1. |

Коэффициент автономии (независимости) |

от 0,5 до 0,7 |

0,05 |

0,12 |

0,08 |

|||

|

2.2. |

Коэффициент финансовой зависимости |

от 0,4 до 0,6 |

17,38 |

7,65 |

11,54 |

|||

|

2.3. |

Коэффициент текущей задолженности |

от 0,1 до 0,2 |

0,44 |

0,38 |

0,53 |

|||

|

2.4. |

Коэффициент долгосрочной финансовой независимости (Коэффициент финансовой устойчивости) |

от 0,75 до 0,9 |

0,56 |

0,62 |

0,47 |

|||

|

2.5. |

Коэффициент покрытия долгов собственным капиталом (коэффициент платежеспособности) |

больше равно 0,7 |

0,10 |

0,19 |

0,17 |

|||

|

2.6. |

Коэффициент финансового левериджа или коэффициент финансового риска |

17,38 |

7,65 |

11,54 |

||||

|

Показатели финансовой устойчивости |

||||||||

|

3.1. |

Коэффициент капитализации (плечо финансового рычага) |

до 1,5 |

17,38 |

7,65 |

11,54 |

|||

|

3.2. |

Коэффициент обеспеченности собственными источниками финасирования |

больше равно 0,1 |

-2,16 |

-1,69 |

-1,79 |

|||

|

3.3. |

Коэффициент финансовой независимости |

от 0,5 до 0,6 |

0,05 |

0,12 |

0,08 |

|||

|

3.4. |

Коэффициент финансирования |

больше равно 0,7 |

0,06 |

0,13 |

0,09 |

|||

|

3.5. |

Коэффициент финансовой устойчивости |

больше равно 0,6 |

0,95 |

0,88 |

0,92 |

|||

Выводы в отношении ООО ТД «Маслосыродел» таковы.

Собственного капитала у организации недостаточно, об этом говорит коэффициент концентрации собственного капитала со значением ниже нормативного в 0,05. Концентрация заемного капитала зафиксирована на уровне ниже оптимального, данный факт свидетельствует о закредитованности производственной компании. Таким образом, можно с уверенностью сказать о финансовой зависимости предприятия (коэффициент финансовой зависимости подтверждает данное обстоятельство, его значение за три года значительно превышает нормативный уровень в 0,4-0,6). Тем не менее коэффициент финансовой устойчивости отмечается вполне хорошим значением, что по сути свидетельствует нормальном финансовом состоянии общества с ограниченной ответственностью.

В качестве мер по улучшению состояния предприятия целесообразно предложить использование государственных и/или региональных программ, которые заключаются в поддержке сельхозпроизводителя в виде субсидий.

2.2 Технология и формы организации бухгалтерского учета и основные подходы обработки учетной информации

Бухгалтерская отчетность ООО ТД «Маслосыродел» формируется, исходя из действующих в Российской Федерации правил бухгалтерского учета и отчетности, установленных Федеральным законом «О бухгалтерском учете», а также Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации и иными нормативными правовыми актами по бухгалтерскому учету, утвержденными Министерством финансов Российской Федерации.

Числовые показатели бухгалтерской отчетности предоставляются в тысячах рублей.

Годовая бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах, приложений к балансу и отчету о финансовых результатах (отчет об изменениях капитала, отчет о движении денежных средств) и текстовых пояснений к годовой бухгалтерской отчетности.

Отчетным годом является календарный год.

Активы и обязательства Общества отражаются в бухгалтерском балансе в качестве краткосрочных или долгосрочных, в зависимости от срока обращения (погашения). Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним составляет не более 12 месяцев после отчетной даты. Все остальные активы и обязательства представляются как долгосрочные.

При учете хозяйственных операций, выраженных в иностранной валюте, применяется официальный курс иностранной валюты к рублю, действующий на дату совершения операции в иностранной валюте. Стоимость средств на банковских, средств в расчетах, включая по заемным обязательствам (за исключением средств полученных и выданных авансов и предварительной оплаты), выраженная в иностранной валюте, отражается в бухгалтерской отчетности в суммах, исчисленных на основе официальных курсов валют, действовавших по состоянию на отчетную дату.

Показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях приводятся в бухгалтерской отчетности обособленно в случае их существенности. Существенной признается сумма, отношение которой к общему итогу соответствующих данных за отчетный год составляет не менее 5%.

Статьи годовой бухгалтерской отчетности подтверждаются результатами инвентаризации имущества и обязательств, проведенной в сроки, предусмотренные учетной политикой Общества.

Учетная политика ООО ТД «Маслосыродел» формируется исходя из того, что:

- Общество будет продолжать свою деятельность в обозримом будущем и у него отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности);

- принятая учетная политика применяется последовательно от одного отчетного года к другому (допущение последовательности применения учетной политики);

- факты хозяйственной жизни организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами (допущение временной определенности фактов хозяйственной жизни).

Основные положения учетной политики для целей бухгалтерского учета предоставлены в приложении.[13]

В учетную политику Общества на 2017 год были внесены следующие изменения:

- изменен подход к представлению в отчетности авансов, выданных и полученных. Авансы отражаются в бухгалтерском балансе в оценке за минусом НДС, подлежащего вычету (принятого к вычету) или подлежащего уплате (уплаченного) в бюджет;

- изменен подход к представлению в отчетности задолженности по процентам, начисленным по полученным кредитам и займам. Задолженность по начисленным процентам отражается в бухгалтерском балансе по строке «Заемные средства».

- изменен подход к классификации расходов по взносам в НПФ на солидарный счет работников. Данные расходы отражаются в отчете о финансовых результатах по строке «Управленческие расходы».

Последствия внесенных изменений в учетную политику на 2017 год будут отражены в бухгалтерской отчетности за 2017 год ретроспективно.

В составе основных средств Общества отражаются объекты, стоимость которых не погашается (объекты жилищного фонда и внешнего благоустройства, земельные участки).

Имеется также оборудование в лизинге – это транспортные системы и производственное оборудование для цехов, производственные линии. Лизинговые платежи Общества по условиям договоров лизинга выражены в евро, но подлежат оплате в рублях по курсу на дату оплаты. За имущество, полученное по договорам лизинга, Обществом до конца действия договоров должны быть выплачены лизинговые платежи. Суммы предстоящих платежей определяются исходя из графиков лизинговых платежей по договорам и курса евро на 31 декабря каждого календарного года. Все основные средства, полученные в лизинг, учитываются на балансе лизингодателя.

У Общества имеются основные средства, полученные в аренду. К ним относятся производственные помещения, оборудование и транспорт для подготовительного цеха, земельные участки для эксплуатации подъездных путей, производственных объектов, а также объектов социальной сферы (база отдыха). В подразделениях Общества также эксплуатируются арендованные транспортные средства. Все данное имущество учитывается на забалансовых счетах.

В состав статьи «Запасы» по строке 1210 бухгалтерского баланса ООО ТД «Маслосыродел» включается стоимость материально-производственных запасов (в том числе спецоснастки) и незавершенного производства.

В соответствии с законодательством и уставом Общества создается резервный фонд в размере 5% от уставного капитала Общества. Согласно уставу Общества, отчисления в резервный фонд производятся в размере не менее 5% от чистой прибыли соответствующего года до достижения установленной величины.

Доходы будущих периодов списываются равномерно на прочие доходы в течение оставшегося срока полезного использования основных средств, модернизированных или приобретенных за счет денежных средств.

Информация о доходах и расходах Общества раскрывается в бухгалтерской отчетности в форме «Отчет о финансовых результатах».

Налог на добавленную стоимость (НДС) по проданным товарам, продукции, работам и услугам начисляется на дату фактической отгрузки (поставки) товаров, продукции, работ, услуг.

Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02) Общество не применяет.

Суммы начисленных прочих налогов и сборов включаются в расходы по обычным видам деятельности.

Отчет о движении денежных средств сформирован в соответствии с Положением по бухгалтерскому учету «Отчет о движении денежных средств» ПБУ 23/2011.[14]

Поступления и перечисления денежных средств по строкам 4111, 4112, 4119, 4121, 4129, 4211, 4221 и соответствующие им результирующие строки раскрываются без учета оборотов по НДС.

При составлении Отчета о движении денежных средств величина денежных потоков в иностранной валюте пересчитывается в рубли по официальному курсу иностранной валюты к рублю, устанавливаемому Центральным банком Российской Федерации на дату осуществления или поступления платежа.

Существенные события после отчетной даты у ООО ТД «Маслосыродел» отсутствуют.

Политика Общества в области управления рисками подразумевает постоянную работу по их выявлению, оценке и контролю, а также разработке и внедрению мероприятий реагирования на риски.

Колебания курса иностранной валюты по отношению к рублю может негативно отразиться на экспортно-импортных операциях (например, в связи с риском увеличения стоимости импортного оборудования, что приведет к увеличению задолженности поставщику).

В связи с отсутствием у Общества существенных активов и обязательств, выраженных в иностранной валюте, подверженность валютному риску оценивается Обществом как низкая.

Общество подвержено кредитному риску, а именно риску того, что контрагенты Общества не смогут исполнить свои обязательства перед Обществом. Подверженность кредитному риску возникает в результате продажи Обществом товаров, продукции, работ и услуг на условиях отсрочки платежа и совершения других сделок с контрагентами, в результате которых возникает дебиторская задолженность.

Так как основная доля дебиторской задолженности представлена задолженностью связанных сторон, находящихся под управлением головной компании Общества, подверженность кредитному риску оценивается Обществом как низкая.

Риск ликвидности − это риск того, что организация столкнется с трудностями при исполнении обязательств. Общество подвержено риску в связи с ежедневной необходимостью использования имеющихся денежных средств. Руководство Общества регулярно контролирует прогнозы движения денежных средств Общества.

В целях управления рисками в Обществе уделяется большое внимание иным операционным рискам, в том числе – отраслевым, производственным, рискам, связанным с соблюдением законодательства в области охраны труда, рискам промышленной безопасности, экологическим рискам и др.

Подверженность этим рискам существует, степень возможности наступления событий, как правило, находится на среднем или низком уровне. Обществом постоянно осуществляется комплекс мер, предназначенных для мониторинга рисков и снижения вероятности возникновения и тяжести возможных неблагоприятных последствий, включая распределение ответственности и контроль.

Таким образом, руководство Общества уверено в том, что Общество имеет возможность продолжать свою деятельность в обозримом будущем, и, соответственно, в правомерности допущения о непрерывности деятельности Общества при подготовке бухгалтерской отчетности.

Совершенствование организации бухгалтерского учета на предприятии

Совершенствование бухгалтерского учета на предприятии − многогранный, систематический и целенаправленный процесс. В его составе можно выделить несколько важных этапов:

- выстраивание и совершенствование структуры службы бухучета;

- детальная проработка положений учетной политики и поддержание ее актуальной версии;

- внедрение современных технологий обработки учетной информации;

- контроль за безусловным и своевременным выполнением графика документооборота;

- анализ и оценка применяемой системы учета, проработка возможности применения наиболее рациональной и эффективной ее формы в рамках действующего законодательства;

- построение и улучшение СВК (системы внутреннего контроля);

- иные этапы (в зависимости от устанавливаемых руководством задач, масштабов и структуры фирмы, специфики ее деятельности и др.).

Поскольку бухучет − это непрерывный процесс сбора, регистрации, систематизации и обобщения информации, совершенствование бухучета в первую очередь направлено:

- на устранение причин недостаточной оперативности и несовершенства средств обработки учетной информации;

- достижение оптимального баланса между потребностью руководства фирмы в необходимой информации и возможностями бухучета (необходимость полноты, своевременности и качества учетной информации);

- формирование посредством бухучета информации, позволяющей пользователям принимать эффективные управленческие решения, и т. д.

Важными звеньями процесса совершенствования бухучета являются также:

- выстраивание эффективного взаимодействия системы бухучета с организацией производства, планированием и управлением;

- использование современных достижений математики и кибернетики для организации и улучшения системы бухучета.

Для ООО ТД «Маслосыродел» целесообразно оптимизировать следующие направления:

- Совершенствование структуры службы бухучета — это комплекс мероприятий, включающий:

- регулярный анализ работы каждого структурного отдела бухгалтерской службы (по учету ОС и НМА, расчету ЗП, учету МПЗ и т. д.);

- пересмотр должностных инструкций исполнителей, корректировка их с учетом потребностей учетного процесса и запросов внутрифирменных пользователей учетной информации;

- проведение собеседований с работниками бухгалтерии с целью выявления «узких» и проблемных зон учетного процесса;

- подбор и корректировка функциональных обязанностей исполнителей (при совмещении участков учета) с целью наиболее рационального использования рабочего времени и трудовых ресурсов;

- формирование внутрибухгалтерских подразделений с учетом психологической совместимости сотрудников, что позволяет создать рабочий микроклимат коллектива и избежать конфликтов;

- осуществление связи с другими подразделениями компании, являющимися как поставщиками первичной учетной информации (менеджерами, мастерами и др.), так и линейным и высшим руководством (пользователями информации) — это позволит оперативно решать проблемные вопросы взаимодействия всей указанной иерархической цепочки.

Чтобы бухгалтерия не страдала от отсутствия надлежащей оперативности и слаженного взаимодействия с другими структурными единицами компании, необходимо разработать внутренний локальный акт, описывающий всю многогранность учетных взаимосвязей внутри компании, позволяющий каждому исполнителю осознать важность его действий в общем учетном процессе.

Данный внутрифирменный акт необходимо внедрить в повседневный трудовой процесс и осуществлять постоянный мониторинг его исполнения.

Компьютеризация учетного процесса позволяет:

- обрабатывать огромные массивы информации;

- осуществлять регламентные операции нажатием одной клавиши, что уменьшает риск учетных ошибок и снижает затраты времени бухгалтера;

- формировать разнообразные отчеты;

- проводить анализ информации;

- наладить взаимодействие по получению и обмену информацией посредством создания системы АРМ (автоматизированных рабочих мест);

- оперативно использовать учетную информацию на всех этапах управления предприятием.

Чтобы автоматизация и компьютеризация способствовали совершенствованию учетного процесса, недостаточно закупить компьютерную технику и запустить учетную программу.

Эффективность автоматизации и ее влияние на совершенствование учетного процесса зависят от множества аспектов:

- степени обученности персонала и наличия соответствующих навыков работы с программами;

- умения пользователей формулировать задачи своего участка учета перед системными администраторами (или иными компьютерными специалистами) с целью наладки существующих модулей под специфику работы фирмы и иные производственные нюансы;

- наличия в штате фирмы программистов со знанием основ бухучета.

В отношении объекта исследования целесообразно обновить программный продукт «1С. Комплексная автоматизация версия 1» на «1С. Комплексная автоматизация версия 2», так как обновленное программное решение является более современным, технологичным и оперативным в работе не только бухгалтерской службы, но и всех структурных подразделений предприятия, участвующих в учетном процессе.

Система внутреннего контроля (СВК) — это один из элементов, способных оказывать существенное влияние на совершенствование бухучета в компании.

Все предприятия обязаны организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни в соответствии со ст. 19 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

Компании, попадающие под обязательный аудит, обязаны организовать внутренний контроль ведения бухучета и составления отчетности.

СВК представляет собой процесс:

- организуемый и осуществляемый представителем собственника (руководством или иными сотрудниками);

- осуществляемый с помощью специальных методик и процедур;

- способствующий обеспечению достаточной уверенности в достижении целей: надежности отчетности, эффективности и результативности хозопераций, соответствия действующим нормативным актам.

СВК способствует совершенствованию учетного процесса, поскольку:

- является средством для упорядоченного и эффективного ведения финансово-хозяйственной деятельности фирмы;

- способствует обеспечению сохранности активов;

- позволяет своевременно предотвратить (выявить, исправить) ошибки и (или) искажение информации.

Функционирование СВК основано на систематическом контроле:

- за хозяйственными операциями;

- первичными учетными документами;

- обоснованностью применения норм, распределения затрат и др.;

- соответствием нормативных показателей плановым и т. д.

Для объекта исследования совершенствование данного направления является первоочередным, так как в настоящий момент СВК не организована должным образом. В связи с этим обстоятельством на предприятии целесообразно использование вышеуказанных рекомендаций.

Совершенствовать бухучет необходимо любой компании. Процесс совершенствования включает множество этапов: от рационального построения бухгалтерской службы до организации эффективно работающей системы внутреннего контроля.

Заключение

В соответствии с законом «О бухгалтерском учете» от 06.12.2011 г., все организации, независимо от организационно-правовой формы собственности, должны вести бухгалтерский учет. Бухгалтерский учет отражает финансово-хозяйственную деятельность, воздействует на нее. Он предоставляет важную информацию, которая позволяет планировать деятельность организации, оптимально использовать ресурсы, контролировать и оценивать результаты деятельности. Бухгалтерский учет дает информацию о динамике активов и обязательств, о финансовых результатах, контролирует платежную и финансовую дисциплину.

Главная задача, которую необходимо решить в ходе постановки бухучета – организовать работу бухгалтерии максимально эффективно. Для этого нужно правильно выбрать систему учета, составить график документооборота компании и точно его придерживаться.

Российское законодательство возлагает ответственность за организацию ведения бухгалтерского и налогового учета (а значит и за своевременную и правильную выплату налогов) на руководство компании (исполнительный орган). За ошибки, допущенные в работе с бухгалтерскими документами, приходится дорого платить – деньгами, неполученной прибылью, переплаченными налогами, а иногда и потерей свободы и права работать по специальности.

При разработке учетной политики организации следует учитывать, что, поскольку она утверждается приказом руководителя организации, то приобретает юридическую силу. Поэтому в нее необходимо включить все бухгалтерские аспекты, которые должны быть подкреплены нормативными документами.

Для ООО ТД «Маслосыродел» целесообразно оптимизировать следующие направления организации учетного процесса:

1. Совершенствование структуры службы бухучета.

2. Автоматизация и компьютеризация учетного процесса. Целесообразно обновить программный продукт «1С. Комплексная автоматизация версия 1» на «1С. Комплексная автоматизация версия 2», так как обновленное программное решение является более современным, технологичным и оперативным в работе не только бухгалтерской службы, но и всех структурных подразделений предприятия, участвующих в учетном процессе.

3. Рекомендации по организации внутреннего контроля в компании.

Совершенствование данного направления является первоочередным, так как в настоящий момент СВК не организована должным образом. В связи с этим обстоятельством на предприятии целесообразно использование вышеуказанных рекомендаций.

Совершенствовать бухучет необходимо любой компании. Процесс совершенствования включает множество этапов: от рационального построения бухгалтерской службы до организации эффективно работающей системы внутреннего контроля.

Библиография

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 №402-ФЗ (последняя редакция) URL: http://www.consultant.ru/document/cons_doc_LAW_122855

- Налоговый кодекс Российской Федерации (НК РФ) URL: http://www.consultant.ru/document/cons_doc_LAW_19671/

- Приказ Минфина России от 29.07.1998 № 34н (ред. от 29.03.2017) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (Зарегистрировано в Минюсте России 27.08.1998 № 1598) URL: http://www.consultant.ru/document/cons_doc_LAW_20081/

- Приказ Минфина России от 06.10.2008 N 106н (ред. от 28.04.2017) «Об утверждении положений по бухгалтерскому учету» (вместе с "Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») (Зарегистрировано в Минюсте России 27.10.2008 № 12522) URL: http://www.consultant.ru/document/cons_doc_LAW_81164/

Приказ Минфина России от 19.11.2002 №114н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02» (Зарегистрировано в Минюсте России 31.12.2002 № 4090) URL: http://www.consultant.ru/document/cons_doc_LAW_40313/2010d850e808cca6d7525a2aec2cb1aceffec643/

- Приказ Минфина РФ от 02.02.2011 №11н «Об утверждении Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011)» (Зарегистрировано в Минюсте РФ 29.03.2011 №20336) URL: http://www.consultant.ru/document/cons_doc_LAW_112417/

Агеева, О.А. Бухгалтерский учет и анализ: Учебник для академического бакалавриата / О.А. Агеева, Л.С. Шахматова. - Люберцы: Юрайт, 2016. - 509 c.

Бурлуцкая, Т.П. Бухгалтерский учет для начинающих (теория и практика) / Т.П. Бурлуцкая. - Вологда: Инфра-Инженерия, 2016. - 208 c.

- Бухгалтерский учет. Учебник. Богаченко В.М., Кириллова Н.А. 19-е изд., стер. - Р на Д.: 2015. — 512 с.

Касьянова, Г.Ю. Учет - 2016: бухгалтерский и налоговый / Г.Ю. Касьянова. - М.: АБАК, 2016. - 960 c.

Керимов, В.Э. Бухгалтерский финансовый учет: Учебник / В.Э. Керимов. - М.: Дашков и К, 2016. - 688 c.

Миславская, Н.А. Бухгалтерский учет: Учебник для бакалавров / Н.А. Миславская, С.Н. Поленова. - М.: Дашков и К, 2016. - 592 c.

- Официальный сайт ООО ТД «Маслосыродел» http://www.maslosyrodel.ru/kupit_syr_optom

Смольникова, Ю.Ю. Бухгалтерский учет. Конспект лекций: Учебное пособие / Ю.Ю. Смольникова. - М.: Проспект, 2016. - 128 c.

Учетная политика для целей бухгалтерского и налогового учета ООО ТД «Маслосыродел».

Основные положения учетной политики для целей бухгалтерского учета

|

Элемент учетной политики |

Основные положения учетной политики Общества |

|||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

Нематериальные активы |

В составе нематериальных активов отражены лицензии на использование патентов на промышленный образец и свидетельства на товарные знаки. Стоимость объектов нематериальных активов погашается посредством начисления амортизации. Амортизация нематериальных активов начисляется ежемесячно линейным способом по каждому объекту исходя из следующих сроков полезного использования: - лицензии на использование патентов на промышленный образец от 7 до 17 лет - свидетельства на товарные знаки от 8 до 10 лет Общество не осуществляет переоценку объектов нематериальных активов и не проводит проверку на обесценение. |

|||||||||||||||||

|

Основные средства |

В составе основных средств отражены земельные участки, здания, машины, оборудование, транспортные средства и другие соответствующие объекты со сроком полезного использования более 12 месяцев. Объекты основных средств принимаются к учету по первоначальной стоимости, равной фактическим затратам на приобретение (сооружение, изготовление). Объекты основных средств стоимостью не более 100 тыс. руб. за единицу, принятые к учету после 1 января 2011 г., а также приобретенные издания (книги, брошюры, журналы и т.п.) учитываются в составе материально-производственных запасов и списываются в материальные расходы по мере их отпуска в производство или эксплуатацию без начисления амортизации. Объекты основных средств, принятые к учету до 1 января 2011 г. и имеющие стоимость менее 100 тыс. руб. за единицу, после указанной даты продолжают учитываться в составе основных средств. Амортизация основных средств, приобретенных до 1 января 2002 г., производится по единым нормам амортизационных отчислений, утвержденным Постановлением Совета Министров СССР от 22.10.1990 № 1072, а приобретенных начиная с 1 января 2002 г. – по нормам, исчисленным исходя из сроков полезного использования, установленных в соответствии с Классификацией основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства Российской Федерации от 1 января 2002 г. № 1. Принятые Обществом сроки полезного использования по группам основных средств приведены ниже:

Амортизация по основным средствам начисляется ежемесячно линейным способом. Амортизация не начисляется по:

Переоценка основных средств Обществом не проводится. Авансы, выданные для приобретения и сооружения объектов основных средств, учитываются в группе статей баланса «Основные средства» с обособленным отражением этой величины по строке «Авансы, выданные для приобретения и сооружения основных средств» Доходы и расходы (потери) от выбытия основных средств отражены в отчете о финансовых результатах в составе прочих доходов и расходов. Арендованные объекты основных средств отражаются за балансом по стоимости, указанной в договоре аренды. |

|||||||||||||||||

|

Расходы на НИОКР |

Списание затрат на НИОКР, учитываемых в соответствии с правилами ПБУ 17/02 «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы», на счета производственных расходов осуществляется с 1-го числа месяца, следующего за месяцем, в котором завершены такие работы и начато фактическое применение результатов НИОКР в производстве (для управленческих нужд). Списание расходов по каждой выполненной научно-исследовательской, опытно-конструкторской, технологической работе производится линейным способом. Срок списания расходов по научно-исследовательским, опытно-конструкторским и технологическим работам определяется Обществом самостоятельно исходя из ожидаемого срока использования полученных результатов научно-исследовательских, опытно-конструкторских и технологических работ, в течение которого Общество может получать экономические выгоды (доход), но не более 5 лет. Изменение принятого способа списания расходов по конкретным научно-исследовательским, опытно-конструкторским и технологическим работам в течение срока применения результатов конкретной работы не производится. |

|||||||||||||||||

|

Финансовые вложения |

Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости, определяемой в зависимости от способа поступления финансовых вложений. Общество ведет аналитический учет финансовых вложений по единицам бухгалтерского учета финансовых вложений и организациям, в которые осуществлены эти вложения (эмитентам ценных бумаг, другим организациям, участником которых является организация, организациям-заемщикам и т.п.). При выбытии финансовых вложений, по которым не определяется текущая рыночная стоимость, их стоимость определяется исходя из оценки по первоначальной стоимости каждой единицы бухгалтерского учета финансовых вложений. Доходы и расходы по финансовым вложениям отражаются в составе прочих доходов и расходов. |

|||||||||||||||||

|

Запасы |

Запасы оценены в сумме фактических затрат на приобретение. При отпуске материально-производственных запасов в производство, а также при оказании услуг по переработке давальческого сырья, внутреннем перемещении и ином выбытии их оценка производится по средней стоимости. Незавершенное производство в зависимости от типа отражается в учете в следующих оценках: а) при массовом и серийном производстве - по стоимости полуфабрикатов; б) при производстве ремонтных работ и изготовлении единичных изделий в цехах вспомогательного производства - по фактическим производственным затратам. В Обществе учитываются в составе средств в обороте независимо от срока полезного использования следующие предметы: - специальные инструменты и специальные приспособления; - специальная одежда, специальная обувь. Стоимость спецоснастки, включая опытные образцы пресс-форм, кроме пресс-форм для производственных целей, погашается линейным способом. Стоимость пресс-форм для производственных целей, срок полезного использования которых непосредственно связан с количеством выпущенной продукции, приобретенных до 1 января 2012 г., погашается пропорционально объему выпущенной продукции, остальные – линейным методом. Готовая продукция оценена по фактической полной производственной себестоимости. Оценка готовой продукции при выбытии производится по способу средней себестоимости. Товары для перепродажи принимаются к учету по покупным ценам. При выбытии оценка товаров производится по способу средней себестоимости. Поступления от продажи материально-производственных запасов являются прочими доходами. По материально-производственным запасам (в том числе по объектам спецоснастки) в случае снижения их стоимости формируется резерв под снижение стоимости материальных ценностей. На сумму снижения стоимости запасов образован резерв, отнесенный на увеличение прочих расходов. При этом стоимость таких материалов отражена в бухгалтерском балансе за вычетом суммы созданного резерва под снижение стоимости материальных ценностей. |

|||||||||||||||||

|

Расходы будущих периодов |

Расходы, произведенные Обществом в отчетном году, но относящиеся к следующим отчетным периодам (расходы на получение лицензии, разовые платежи за лицензии на использование программного обеспечения и другие виды расходов) отражены как расходы будущих периодов. Эти расходы списываются по назначению равномерно в течение периодов, к которым они относятся. |

|||||||||||||||||

|

Дебиторская задолженность |

Задолженность покупателей и заказчиков определена исходя из цен, установленных договорами между Обществом и покупателями (заказчиками) с учетом НДС. Задолженность, которая не погашена в установленный срок или с высокой вероятностью не будет погашена в сроки, установленные договорами, и не обеспеченная соответствующими гарантиями, поручительствами или иными способами обеспечения исполнения обязательств, показана в бухгалтерском балансе за минусом резервов сомнительных долгов. Эти резервы представляют собой оценку руководством Общества той части задолженности, которая, возможно, не будет погашена. Резервы сомнительных долгов отнесены на увеличение прочих расходов. Задолженность по авансам отражается в бухгалтерском балансе в оценке за минусом НДС, подлежащего вычету (принятого к вычету) или подлежащего уплате (уплаченного) в бюджет. |

|||||||||||||||||

|

Денежные эквиваленты и представление денежных потоков в отчете о движении денежных средств |

К денежным эквивалентам относятся высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости. Общество относит к денежным эквивалентам краткосрочные банковские депозиты, размещенные на срок до трёх месяцев, и банковские векселя со сроком погашения до трёх месяцев. Векселя, принимаемые и выдаваемые в качестве оплаты за товары (работы, услуги), учитываемые как денежные эквиваленты, в отчете о движении денежных средств отражаются развернуто в поступлениях и платежах. При наличии у Общества соответствующих операций, в отчете о движении денежных средств представляются свернуто:

|

|||||||||||||||||

|

Капитал и резервы |

Уставный капитал отражен в сумме номинальной стоимости обыкновенных и привилегированных акций, выпущенных Обществом. Величина уставного капитала соответствует установленной в уставе Общества. В соответствии с законодательством в Обществе создается резервный фонд в размере 5% от уставного капитала. Согласно уставу Общества, отчисления в резервный фонд производятся в размере 5% от чистой прибыли соответствующего года до достижения установленной величины. |

|||||||||||||||||

|

Оценочные обязательства |

Общество отражает оценочное обязательство при одновременном соблюдении условий признания, установленных в ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы». Общество формирует и отражает в отчетности следующие оценочные обязательства: - на выплату вознаграждений по итогам работы за год; - на оплату предстоящих отпусков. Общество признает оценочное обязательство по выплате вознаграждений по итогам работы за год. Ежемесячный размер отчислений по оценочному обязательству определяется исходя из соотношения предполагаемого размера вознаграждений в соответствии с критериями премирования и предполагаемого размера годовой суммы расходов на оплату труда с учетом страховых взносов на обязательное страхование. Величина оценочного обязательства по предстоящей оплате неиспользованных работниками отпусков на конец отчетного года определена исходя из числа дней неиспользованного отпуска каждого работника по состоянию на отчетную дату, средней заработной платы работника, с учетом страховых взносов. |

|||||||||||||||||

|

Доходы |

Выручка от продажи продукции и оказания услуг отражалась по мере отгрузки продукции покупателям (или оказания услуг) и предъявления им расчетных документов. Она отражена в отчетности за минусом налога на добавленную стоимость. В составе прочих доходов учитываются доходы, не включаемые в состав выручки. |

|||||||||||||||||

|

Расходы |

Себестоимость продаж включает расходы, связанные с изготовлением готовой продукции и оказанием услуг, относящиеся к проданной продукции и оказанным услугам, за исключением управленческих расходов. Управленческие расходы ежемесячно отражаются в качестве расходов по обычным видам деятельности в полном размере. В составе прочих расходов учитываются расходы, не связанные с изготовлением и продажей продукции, с выполнением работ, оказанием услуг, приобретением и продажей товаров. |

|||||||||||||||||

-

Федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ (последняя редакция) URL: http://www.consultant.ru/document/cons_doc_LAW_122855/ ↑

-

Приказ Минфина России от 29.07.1998 N 34н (ред. от 29.03.2017) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" (Зарегистрировано в Минюсте России 27.08.1998 N 1598) URL: http://www.consultant.ru/document/cons_doc_LAW_20081/ ↑

-

Агеева, О.А. Бухгалтерский учет и анализ: Учебник для академического бакалавриата / О.А. Агеева, Л.С. Шахматова. - Люберцы: Юрайт, 2016. - 509 c. ↑

-

Бурлуцкая, Т.П. Бухгалтерский учет для начинающих (теория и практика) / Т.П. Бурлуцкая. - Вологда: Инфра-Инженерия, 2016. - 208 c. ↑

-

Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ (последняя редакция) URL: http://www.consultant.ru/document/cons_doc_LAW_122855 ↑

-

Бухгалтерский учет. Учебник. Богаченко В.М., Кириллова Н.А. 19-е изд., стер. - Р на Д.: 2015. — 512 с. ↑

-

Приказ Минфина России от 06.10.2008 N 106н (ред. от 28.04.2017) «Об утверждении положений по бухгалтерскому учету» (вместе с "Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)") (Зарегистрировано в Минюсте России 27.10.2008 N 12522) URL: http://www.consultant.ru/document/cons_doc_LAW_81164/ ↑

-

Налоговый кодекс Российской Федерации (НК РФ) URL: http://www.consultant.ru/document/cons_doc_LAW_19671/ ↑

-

См. тамже ↑

-

Приказ Минфина России от 19.11.2002 N 114н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02» (Зарегистрировано в Минюсте России 31.12.2002 N 4090) URL: http://www.consultant.ru/document/cons_doc_LAW_40313/2010d850e808cca6d7525a2aec2cb1aceffec643/ ↑

-

Бухгалтерский учет. Учебник. Богаченко В.М., Кириллова Н.А. 19-е изд., стер. - Р на Д.: 2015. — 512 с. ↑

-

Официальный сайт ООО ТД «Маслосыродел» http://www.maslosyrodel.ru/kupit_syr_optom ↑

-

Учетная политика для целей бухгалтерского и налогового учета ООО ТД «Маслосыродел» ↑

-

Приказ Минфина РФ от 02.02.2011 N 11н «Об утверждении Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011)" (Зарегистрировано в Минюсте РФ 29.03.2011 N 20336) URL: http://www.consultant.ru/document/cons_doc_LAW_112417/ ↑

- Бухгалтерский баланс организации и порядок его составления»

- Правовое регулирование валютного рынка: общая характеристика

- Контроль за профессиональной деятельностью нотариуса (Место нотариата в правовой системе)

- Операционная система

- Разработка регламента выполнения процесса «Движение библиотечного фонда» (Требования заказчика к системе)

- Реализация собственного стартапа в индустрии красоты

- ТЕНДЕНЦИИ РАЗВИТИЯ ИНДУСТРИИ ГОСТЕПРИИМСТВА

- Понятие оперативно-розыскной деятельности (Истоки оперативно-розыскной, деятельности)

- Рынок ценных бумаг (Основные понятия и функции рынка ценных бумаг)

- Понятие и виды сделок

- Органы, осуществляющие оперативно – розыскная деятельность: задачи, права, обязанности

- Психологический контракт и приверженность сотрудников к организации»