Организация и коммерческой деятельности по работе с контрагентами (на примере конкретной организации)

Содержание:

Введение

В современных условиях расчеты с контрагентами представляют сферу хозяйственной деятельности предприятий, заключающую в себе значительные экономические риски. Неисполнение договорных обязательств, несвоевременное погашение задолженности, осуществление неэффективной политики коммерческого кредитования - это далеко не все проблемы, с которыми сталкиваются предприятия в повседневной деятельности.

При этом наступление даже одного рискового события способно привести к значительным финансовым потерям. Данные обстоятельства обуславливают необходимость постоянного и пристального внимания к сфере расчетов со стороны управленцев, а так же необходимость должного учетно-аналитического обеспечения, без которого не возможно осуществление эффективной управленческой деятельности.

Общие процессы преобразований в российской системе бухгалтерского учета, обусловленные изменением требований к качеству учетной информации в новых экономических условиях, вызывают необходимость переосмысления подходов к действующему порядку учета расчетов (дебиторской и кредиторской задолженности) и к формированию показателей отчетности. Вместе с тем потребность руководства в глубоком понимании процессов происходящих в условиях нестабильной окружающей среды подчеркивает необходимость пересмотра возможностей экономического анализа как ключевого элемента системы управления в вопросах интерпретации учетной информации.

Вопросы учетно-аналитического обеспечения расчетов с контрагентами приобретают особо острый характер для крупных предприятий имеющих разветвленную сеть филиалов и подразделений, со сложной многоуровневой системой управления. В связи с этим существует объективная потребность в исследовании вопросов внутреннего контроля как составной части управления.

Таким образом, формирование эффективной системы учетно-аналитического обеспечения расчетов с контрагентами является сложной, многоплановой проблемой.

Теоретические и прикладные аспекты организации бухгалтерского учета расчетов с контрагентами освящены в трудах отечественных ученых и практиков Ю.А. Бабаева, A.C. Бакаева, П.С. Безруких, A.B. Глущенко, В.Н. Жукова, В.Б. Ивашкевича, Н.П. Кондракова, М.И. Кутера, А.Д. Ларионова, Е.А. Мизиковского, В.Д. Новодворского, В.В. Патрова, JI.B. Перекрестовой, M.J1. Пятова, Я.В. Соколова, JI.B. Сотниковой и зарубежных авторов: Й. Бетге, М.Ф. Ван Бреда, Б. Нидлза, Э.С. Хендриксена, Р. Энтони.

Большой вклад в развитие теории, методологии и практики экономического анализа (в том числе анализа дебиторской и кредиторской задолженности) внесли российские ученые М.И. Баканов, В.И. Бариленко, С.Б. Барнгольц, И.А. Бланк, В.В. Ковалев, М.В. Мельник. Среди зарубежных авторов отметим труды T.A. Бернстайна, Ж. Ришара, П. Этрилла.

Исследованием теоретических и методических вопросов обеспечения внутреннего контроля (внутреннего аудита) в системе управления предприятий занимались такие отечественные экономисты, как В. Д. Андреев, В.В. Бурцев, Н.Т. Лабынцев, Т.М. Садыкова, В.П. Суйц, В.И. Подольский, В.Ю. Реутов, Ф.Б. Риполь-Сарагоси, А.Д. Шеремет и зарубежные авторы: А. Арене, Дж. Лоббек, Ж. Ришар.

Объектом исследования является общество с ограниченной ответственностью «Торговый дом «Сириус».

Предметом исследования – работа с контрагентами в ООО «Торговый дом «Сириус».

Целью данной курсовой работы является изучение организации коммерческой деятельности по работе с контрагентами.

Для достижения поставленной цели решались следующие задачи:

- изучение классификации контрагентов;

- рассмотрение основ организации работы с контрагентами;

- анализ работы с контрагентами в ООО «Торговый дом «Сириус»;

- разработка рекомендаций по совершенствованию работы с контрагентами.

Работа состоит из введения, двух глав, заключения и списка использованных источников.

Глава 1. Теоретические основы организации работы с контрагентами

1.1 Классификация контрагентов

Контрагент (в широком смысле) - это любое лицо, выражающее свою волю на образование и исполнение договорных отношений. Таким образом, вытекают главные принципы контрагента: Это любой субъект. То есть, физическое, юридическое лицо, государство, государственные органы, субъекты РФ и другие. Важная особенность заключается в том, что лицо должно быть право- и деликтоспособным, либо просто дееспособным.

Первое подразумевает возможность приобретать права и нести ответственность за свои действия, второе – в полной мере приобретать, использовать права, а также нести за них полную ответственность. Обязательное наличие воли субъекта. Субъектный состав любого правоотношения выглядит как связь «контрагент-контрагент», а затем уже распределяется на «кредитор-должник», «заказчик-исполнитель» и прочее. В договорных отношениях необходима воля обеих сторон.

Процесс волеизъявления договорных правоотношений в юриспруденции еще называется – оферта (предложение) и акцепт (согласие). Наличие договорных отношений. Вообще, практически любое взаимодействие людей на правовом уровне – договорное.

Это и проезд в общественном транспорте, и покупка товара в магазине, просто договор не обязательно существует в письменной форме. Кто такой контрагент по договору? Это сторона обязательств, субъект правоотношений.

Контрагентами в международной торговле называют стороны, которые находятся в договорных отношениях по купле-продаже товаров или оказанию различного рода услуг. В зависимости от целей и характера деятельности контрагентов делят на две группы: фирмы; государственные предприятия и организации.

Под фирмой понимается обособившееся в процессе общественного разделения труда предприятие, осуществляющее хозяйственную деятельность с целью извлечения прибыли, зарегистрированное в соответствующей правовой форме[1].

Фирмы, выступающие на мировом рынке, имеют четкую классификацию. Их разделяют по следующим классификационным признакам:

по виду хозяйственной деятельности и характеру совершаемых операций;

правовому положению;

характеру собственности;

принадлежности капитана и контролю;

объему операций.

По виду хозяйственной деятельности и характеру совершаемых операций фирмы могут быть промышленными, сельскохозяйственными и агропромышленными, торговыми, транспортными, страховыми, инжиниринговыми, туристическими и др. Фирма считается промышленной, если 50% и более ее продаж составляет продукция ее собственных предприятий.

По правовому положению фирмы в основном делятся на акционерные компании и общества с ограниченной ответственностью (либо близкие к этим специфическим для законодательства отдельных стран правовым формам). Правовая форма определяет ответственность и правомочность пайщиков фирмы, формы отчетности, порядок-налогообложения прибыли, структуру органов управления фирмой, порядок ликвидации фирмы и ряд других аспектов, знание которых необходимо при установлении деловых отношений с контрагентом. В соответствии с нормами гражданского и торгового права отдельных государств правовые формы фирм отличаются и имеют свои, специфические для каждой страны особенности[2].

По характеру собственности различают частные, государственные и кооперативные фирмы.

По принадлежности капитала и контролю различают национальные, иностранные и смешанные.

По объему операций выделяют крупные, средние и мелкие компании, причем в различных странах эти понятия не являются одинаковыми.

Государственные предприятия и организации чаще всего создаются в отраслях, имеющих особенно важное значение для экономики страны, либо в отраслях, требующих больших капиталовложений, в которых частные компании не могут обеспечить для себя достаточную норму прибыли.

Статус государственных предприятий в различных странах отличается большим разнообразием. Практически каждое предприятие образуется и действует на основании специального постановления государственных органов, регламентирующего методы контроля и руководства со стороны государства, а также регулирующего финансовые и имущественные отношения с государством и денежным рынком.

На наш взгляд, наиболее удачную классификацию государственных предприятий дает О. И. Дегтярева, которая условно делит государственные предприятия па три группы:

1) бюджетные (казенные) предприятия;

2) государственные корпорации («паблик корпорейшиз»);

3) смешанные акционерные общества.

В группу бюджетных (казенных) предприятий входят предприятия, не имеющие ни юридической, ни хозяйственной самостоятельности. По своему положению они входят в систему государственного административного или местного управления и непосредственно подчиняются или структурно входят в какое-либо министерство, ведомство или органы местного самоуправления. Они не платят налоги на получаемую прибыль, все их доходы и расходы проходят через госбюджет.

Балансы этих предприятий включаются отдельными строками в центральный или местный бюджеты. Такие предприятия полностью лишены самостоятельности, все управленческие решения принимают сами ведомства в административном порядке.

Внешними источниками финансирования они обычно не пользуются, а субсидируются за счет государственной казны. Руководители предприятий назначаются соответствующими государственными органами и наряду с остальным персоналом считаются государственными служащими.

Наиболее распространенной формой государственных предприятий являются государственные корпорации. Это юридические лица, наделенные имуществом, на 100% принадлежащим государству. Они имеют определенную правосубъектность и собственное имущество. За итоги своей деятельности они отвечают перед государством в лице того или иного ведомства, а нередко и перед законодательной властью.

Наряду с хозяйственной деятельностью они обычно выполняют определенные регулирующие и управленческие функции в установленных пределах от имени государства. Они могут быть образованы в форме акционерного общества, все акции которого принадлежат государству. Как правило, акционерные корпорации не входят в систему органов государственного управления, но согласовывают с ними планы своей деятельности и контролируются ими. Руководство государственной корпорации назначается соответствующими министерствами и ведомствами, однако ни управляющие, ни остальной персонал корпорации не считаются государственными служащими.

Государственные корпорации имеют собственный капитал, образуемый за счет государственных фондов или акционерного капитала и прибыли, а также пользуются заемным капиталом. Однако им запрещено финансироваться на рынках ценных бумаг и вкладывать капитал в частные фирмы. Хозяйственная деятельность таких предприятий осуществляется на коммерческой основе в рамках планов, устанавливаемых соответствующими министерствами или ведомствами.

Государственные корпорации, как правило, публикуют отчеты о своей деятельности, в которые включается консолидированные баланс и счет прибылей и убытков, финансовая и оперативная отчетность дочерних компаний.

Основным источником их средств являются государственные фонды, дотации и субсидии, что ставит их в привилегированное положение по сравнению с частными фирмами. Вместе с тем государственные корпорации обычно ограничиваются в размерах использования заемных средств, что снижает их возможности маневрирования финансовыми средствами.

Смешанные акционерные общества образуются совместно государством и частными вкладчиками. Они считаются государственными, если государству принадлежит более половины капитала. Они действуют в соответствии с законом об акционерных обществах и являются юридически самостоятельными фирмами, участвующими в хозяйственном обороте на коммерческой основе наравне с частными фирмами. Государство контролирует их деятельность и управленческие решения лишь как акционер, заинтересованный в прибыли. Ограничения в их деятельности касаются только выхода на фондовые биржи (они продают свои акции только по подписке)[3].

По сравнению с частными фирмами они пользуются определенными привилегиями, которые могут выражаться в предоставлении государственных субсидий и дотаций, льгот в режиме получения импортных лицензий, гарантированных поставок сырья и полуфабрикатов с других государственных предприятий по твердо фиксированным ценам, гарантированном рынке сбыта производимой продукции, экспортных дотациях.

Руководящие органы смешанных компаний такие же, как и в частных акционерных обществах. Различие заключается в том, что высшие должностные лица могут не избираться акционерами, а назначаться соответствующими министерствами и ведомствами.

Доход смешанных обществ распределяется в виде дивидендов государству и частным акционерам. Кроме того, смешанные компании имеют более широкие возможности, чем государственные корпорации, пользоваться заемными средствами.

Хозяйственная деятельность смешанных компаний осуществляется на коммерческой основе. Однако для наиболее важных для экономики страны компаний могут устанавливаться планы, разрабатываемые их администрацией совместно с соответствующими министерствами и ведомствами. По сравнению с государственными корпорациями они пользуются большей хозяйственной самостоятельностью.

Деятельность смешанных компаний подлежит публичной отчетности. Обычно они издают ежегодные годовые отчеты, в которых публикуются такие же сведения, что и в годовых отчетах частных компаний. Финансовые отчеты составляются по единой форме для всех акционерных обществ данной страны.

1.2 Организация работы с контрагентом

Основной задачей хозяйственной деятельности является получение прибыли. Для получения такой прибыли субъекты хозяйствования вынуждены вступать в правоотношения с иными субъектами: будь-то поставщики, продавцы, исполнители работ и услуг или покупатели, клиенты, заказчики.

В ходе выполнения задачи по получению прибыли рано или поздно встает вопрос - как организовать такие правоотношения. С одной стороны, необходимость организации такой работы диктует нам обязанность вести бухгалтерский и налоговый учёт. С другой стороны, хочется определённых гарантий выполнения обязательств со стороны контрагента, поскольку, от выполнения им таких обязательств зависит выполнение обязательств с другой стороны, а от этого уже зависит и деловая репутация. Попробуем разобраться с отношениями возникающими при осуществлении Вами хозяйственной деятельности: рассмотрим немного теории и много практических вопросов[4].

Многие менеджеры предприятий, организаций, физические - лица предприниматели сталкиваются с проблемами организации работы с контрагентами. Но, как правило, организовывается только ведение бухгалтерского учёта, подготовка договоров. Зачастую, к решению задачи организации подходят халатно - скачали подобный договор из сети Интернет и подписали акты выполненных работ после выполнения хозяйственной операции. Такой подход прост, без финансовых и временных затрат, но не даёт Вам никаких гарантий выполнения, кроме как добросовестность контрагента. С увеличением объемов хозяйственной деятельности будет и увеличиваться объём контрагентов. В таком случае только доверия будет мало.

На практике, типовые договора, которые скачали из интернета часто давали сбои и не обеспечивали возможность быстрого и качественного выполнения обязательств со стороны контрагента. В основном, такие «скачанные» договора были недостаточно качественные и имели лазейки для уклонения от выполнения обязательств контрагентами. Итак, рассмотрим один случай из практики: в большинстве договоров предусмотрена обязанность поставщика, продавца, исполнителя предоставлять счета к оплате.

Контрагент не выполнил условий такого договора и компания обращается в суд. И вот когда дело доходит до суда оказывается, что поставщик, продавец, исполнитель не могут доказать, что такие счета были получены контрагентами в следствии чего суд обоснованно приходил к выводу, что имеет место просрочка кредитора, а обязанность у должника еще не возникла. Таких зацепок очень много[5].

Некачественные договора часто лишали возможности получить своевременное выполнение обязательств по ним, а рассмотрение в судебном порядке переходило в долгие судебные тяжбы. Иногда из-за некачественных договоров и вовсе можно лишиться такой возможности, что каждый раз может привести к существенным убыткам.

С другой стороны, когда договора предлагались поставщиками, продавцами, исполнителями работ и услуг, при появлении проблем, обнаруживалось, что данные договора заключены на кабальных условиях, при которых покупатели, клиенты, заказчики находились в неравных условиях, ограничивались в правах, в то время как контрагенты наделялись огромным объёмом прав и не несли ответственности за ненадлежащее выполнение условий такого договора. В большинстве случаев такие договора не предусматривают или ограничивают процедуру предъявления претензий в случае некачественного исполнения его условий контрагентом.

Только качественно составленный договор может обеспечить надлежащее выполнение обязательств, своевременность проведения расчётов между контрагентами. И, как итог, выполнение основной задачи любой хозяйственной деятельности - получение прибыли.

Сам по себе договор без организации фиксирования результатов совершённых хозяйственных операций является недостаточным. Еще один пример из практики: достаточно распространённой практикой налоговой инспекции было признание договоров фиктивными лишь на том основании, что отсутствует первичная бухгалтерская документация, которая б подтверждала реальность сделки. Причина отсутствия первичной бухгалтерской документации часто была основанием для отказа в удовлетворении судами исков о взыскании задолженности. Организация фиксирования результатов совершённых хозяйственных операций является немаловажной частью организации работы с контрагентами.

Качественным может быть только тот договор, который максимально индивидуально описывает бизнесс-процесс, предусматривает надлежащую и при этом простую фиксацию выполнения хозяйственной операции.

Немаловажным, но достаточно существенным является процесс организации работы с просроченной дебиторской задолженностью. Своевременное проведение инвентаризаций дебиторской задолженности (сверка взаиморасчётов) выявляет наличие или отсутствие спора о такой задолженности, конкретизирует предмет спора. Ведение претензионной работы является достаточно эффективным инструментом в урегулировании существующих споров. Своевременная исковая работа обеспечивает эффективное взыскание средств.

Выпадение одного из ранее указанных элементов усложняет или делает невозможным взыскание вреда. Основным моментом организации работы с дебиторской задолженностью является своевременность такого ведения. Я думаю, многие из Вас слышали про сроки исковой давности, но, скорее всего, не все знают о ней. Например, срок исковой давности для штрафных санкций установлен специальной длительностью в один год. В связи с ранее указанным, в случае значительного количества контрагентов, большого штата, наличия удалённых подразделений крайне необходимо урегулировать работу с дебиторской задолженностью.

Учитывая изложенное выше, организация работы с контрагентами должна быть налажена от физических лиц-предпринимателей до крупных холдингов. Отсутствие организации с контрагентами рано или поздно принесёт существенные убытки, которые несопоставимы с затратами по организации такой работы.

Организация работы, на мой взгляд, должна проходить на основе принципа индивидуализации с конкретными бизнес-процессами. В связи с чем, организация такой работы должна начинаться с продавца, слесаря или иного работника, который непосредственно участвует в работе с контрагентом и заканчиваться главным бухгалтером и руководителем, включая всех остальных сотрудников.

Второй принцип - это урегулированность. Работа с контрагентами должна быть чётко распределена между сотрудниками, каждый сотрудник обязан знать, что он должен делать, в какие сроки, не должно быть выполнения одной функции разными сотрудниками, поскольку в таком случае она не будет выполнятся никем. Урегулирование такой работы должно быть на уровне поднормативных актов (приказов, инструкций, положений)[6].

Третий принцип - принцип индивидуальной ответственности. Каждый сотрудник должен нести ответственность за свой участок работы. Только возложение дисциплинарных взысканий за ненадлежащее выполнение своих обязанностей исключит халатность сотрудников.

Четвертый принцип - использование опыта. Опыт, полученный в хозяйственных и налоговых спорах, как по конкретному субъекту хозяйствования, так и в подобных отношениях должен быть учтен при построении работы с контрагентами. Без учёта такого опыта организация работы с контрагентами будет абсолютно бессмысленной.

В процессе деятельности любой компании возникает множество контактов с другими фирмами, компаниями и частными лицами, то есть, поставщиками, субподрядчиками, клиентами или покупателями. При этом, от организации хранения, удобства и быстроты поиска и полноты информации о таких контрагентах не в малой степени зависит и успешность самой компании. Также, пожалуй, стоит сказать о том, что информация эта должна быть хорошо защищена, чтобы исключить ее потерю, случайную или намеренную ее утечку. Ведь, например, информация о ваших постоянных клиентах будет очень интересна вашим прямым конкурентам и может быть использована для переманивания их от вас, а значит, приведет к убыткам[7].

Естественно, что вполне логичным будет использование автоматизированных компьютерных систем с высокой степенью защиты информации для решения подобной задачи. Однако, при кажущемся многообразии таких систем на современном рынке, доверия и внимания заслуживают лишь несколько из них и одной из таких систем, которая позволяет, в том числе, решить и выше оговоренную проблему, является система управления предприятием bb workspace. Помимо решения множества других повседневных задач, возникающих в работе любой компании, система bb workspace содержит модуль bb crm, который еще называют визуальным слоем, обеспечивающим работу с клиентами и контрагентами.

Основными особенностями этого слоя, как и в целом системы bb workspace, является простота и наглядность работы с информацией. Помимо полных анкетных данных о поставщике или покупателе, а также его контактной информации, визуальный слой bb crm позволяет вести полную историю взаимоотношений с контрагентами, планировать встречи и телефонные звонки. То есть, помимо хранения обширной справочной информации, слой bb crm системы bb workspace выполняет роль довольно мощного органайзера, который не позволит пропустить важную встречу или забыть о необходимости сделать телефонный звонок в заранее оговоренное время. Естественно, что такая пунктуальность сотрудников компании, которые используют в своей работе систему bb workspace, разработанную компанией «Дабл Би», положительно скажется на имидже как руководителя компании, так и самой компании в целом[8].

Стоит также отметить, что возможности этого визуального слоя этим не ограничиваются. Есть возможность объединять клиентов и контрагентов в целевые группы, использовать информацию из этого слоя для автоматизированной подготовки различных документов, например, рекламных рассылок, в которые будут подставляться реквизиты клиента, выполнять анализ активности клиентов и анализировать ценность каждого из них для фирмы. В то же время, система обеспечивает высокую надежность хранения данных, основанную на клиент-серверной технологии и современной системе управления базами данных, их резервированию и ограничению доступа к ним сотрудников в зависимости от их полномочий.

1.3 Выбор контрагента

Принятие решения о заключении договора обычно связано с необходимостью приобретения (закупки) товаров, работ, услуг или их продажи. Оно должно осуществляться компетентным лицом.

Выбор контрагента может производиться одним из следующих основных способов, в т.ч. предусмотренных законодательством для отдельных категорий юридических лиц или внутренними локальными актами самой организации:

проведение конкурентных закупок (заказчиком);

участие в конкурентных закупках (участником закупок);

выбор контрагента в соответствии с правилами, установленными в организации (мониторинг рынка, анализ лучших условий заключения договора);

свободный выбор контрагента.

Причем в одной организации могут сосуществовать разные способы закупок, включая конкурентные. Этап выбора контрагента может регулироваться Положением о закупках, которое является отдельным ЛНА, и, что самое главное, обязательным только для отдельных видов юридических лиц3. Иные организации могут (но не обязаны) самостоятельно регламентировать закупочные процедуры в своей компании.

Обычно данные этапы договорной работы в Договорный регламент не входят, за исключением порядка подготовки и согласования проекта договора для включения в документацию процедуры закупки.

Большинство привыкло к тому, что Договорный регламент прежде всего регулирует процессы, связанные непосредственно с документом под названием «договор», т.е. с его подготовкой, проверкой контрагента, согласованием, подписанием, регистрацией, исполнением. Но на практике возможны и другие подходы к содержанию регламента.

Проверка контрагента

В последнее время значительно возросло количество неблагонадежных компаний на рынке, а это значит, что ваша организация может понести значительный ущерб, заключив договор с проблемным контрагентом.

На актуальность вопросов проверки контрагентов обратила внимание и ФНС России в письме от 16.03.2015 № ЕД-4-2/4124, настоятельно посоветовав налогоплательщикам самостоятельно, проявляя должную осмотрительность, проверять правовой статус налогоплательщиков.

Сразу оговоримся, что законодательством не предусмотрена обязанность проверять контрагентов по признакам добросовестности.

Но доначисление налогов, наложение штрафных санкций, отказ в возврате НДС – это далеко не весь перечень рисков, которым подвергнется ваша организация, если заключит договор с «неблагонадежным» партнером.

С 19 декабря 2011 года Уголовный кодекс дополнен ст. 173.1, предусматривающей уголовную ответственность за создание фирм-«однодневок». Соответствующие поправки внесены в УК РФ Федеральным законом от 07.12.2011 № 419-ФЗ.

Правильно организовав проверку контрагента, вы сможете доказать проверяющим органам, что ваша организация проявила должную осмотрительность перед заключением договора, и тем самым снизить свои риски!

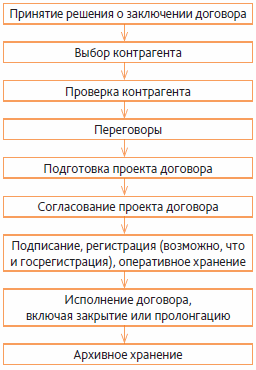

Теперь попробуем разобраться, на каком этапе договорной работы лучше проверять контрагента, вопрос этот достаточно спорный. Объясним почему:

в Схеме 1 такую проверку предлагается производить в начале, сразу после подбора одной или нескольких подходящих организаций;

Схема 1 Этапы договорной работы

но многие компании осуществляют такую проверку на стадии согласования договора, когда проект уже подготовлен: потрачены силы и время на переговоры и оттачивание условий сделки, на которых стороны готовы сотрудничать, и только потом проект договора направляется для проверки контрагента в соответствующее подразделение, и тут вдруг может выясниться, что контрагент неблагонадежен. Например, компания контрагента зарегистрирована по адресу массовой регистрации либо имеет задолженность по уплате налогов или предоставлению налоговой отчетности. А могут быть обнаружены и другие признаки неблагонадежности. Тогда от сделки вы отказываетесь и получается, что время-то и усилия сотрудников вашей организации были потрачены впустую!

Поэтому рекомендуется осуществлять проверку контрагента до этапа подготовки проекта договора.

Теперь самое время вспомнить о творческом подходе, т.к. нельзя всех контрагентов «причесывать под одну гребенку». К «новичку» и давнишнему партнеру, с которым у вас многолетнее положительное сотрудничество, должен быть разный подход. К только что зарегистрированной фирме и госкорпорации – тоже.

Проанализировав договоры, заключаемые компанией, стоит определить:

цели и задачи проверки контрагентов;

группы риска заключаемых договоров (например, могут быть определены несколько групп риска: высокая, средняя и низкая; критериями могут стать суммы договоров, их разновидности и др..

на каком этапе договорной работы осуществляется проверка контрагентов, с которыми заключаются договоры той или иной группы риска;

можно создать не один, а несколько перечней запрашиваемых у контрагента документов: чем выше степень риска заключаемого договора, тем больше документов запрашиваем для проверки;

критерии, по которым будут проверяться контрагенты (в том числе с использованием сайта ФНС России), а также, кто в вашей организации по каким критериям будет осуществлять проверку;

будет ли привлечена специализированная организация для осуществления проверки контрагента (что становится все более распространенным явлением в последнее время). Если да, то определить, для каких договоров это необходимо (например, приобретение бизнеса / предприятия требует полной проверки деятельности компании, в то время как приобретение компьютеров или расходных материалов к ним требует совершенно другого подхода);

порядок взаимодействия работников вашей организации с теми, кто будет осуществлять проверку контрагентов (этим может заниматься один или несколько отделов либо конкретные должностные лица);

сроки проверки контрагента в соответствии с группами риска для планирования, понимания общего времени, необходимого для заключения договора и его исполнения;

требования к участнику закупки для включения в документацию закупки в случае, если компания осуществляет закупочные процедуры, в т.ч. в соответствии с требованиями Федерального закона от 18.07.2011 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц» (например, участник не должен находиться в процессе ликвидации (для юридического лица) / прекращения деятельности в качестве индивидуального предпринимателя или он не должен быть признан по решению суда банкротом);

порядок документирования процесса проверки контрагента:

разработка формы запроса о проверке контрагента с указанием перечня данных, необходимых для проверки, который направляется внутри вашей организации от инициатора заключения договора в отдел (или сотруднику), отвечающий за проведение проверки контрагента

каким образом фиксируется результат проверки. Как правило, большинство потенциальных партнеров проверяются по утвержденному списку критериев, алгоритму и оказываются благонадежными, потому не имеет смысла составлять об этом отдельный детальный документ – легче предусмотреть соответствующие графы в форме заявки (как в Примере 8). Если ответ по контрагенту «у службы безопасности» однозначно «запретный», то это можно вписывать туда же. Но когда к контрагенту есть замечания и руководителю необходимо взвешивать «плюсы» и «минусы», чтобы решиться на заключение сделки, вот в этой ситуации имеет смысл составить отдельный документ о результатах проверки, например служебную записку. При большом числе проверяемых контрагентов такой подход оптимален.

ответственность лиц, осуществляющих проверку контрагентов.

Регламентировать проверку контрагентов можно:

в соответствующем разделе Договорного регламента или создать для этих целей отдельный локальный нормативный акт. Эти варианты равнозначны. Какой из них выбрать – решать вам. В некоторых организациях предпочитают иметь несколько документов по вопросам договорной работы, т.к.: их можно разрабатывать и вводить в действие последовательно; ими будут руководствоваться разные подразделения / группы сотрудников. Но кому-то больше нравится единый документ (ведь содержание и предметный указатель и в длинном тексте помогут быстро находить нужные фрагменты);

одним приказом о проверке контрагентов в организации, что характерно для небольших компаний, где количество заключаемых договоров мало, работает небольшое число сотрудников и осуществлять проверку можно поручить одному человеку, ведь зачастую в таких небольших компаниях даже отсутствует служба безопасности;

отдельными приказами на проверку конкретных контрагентов . Этот вариант может быть предусмотрен и самим Договорным регламентом для проверки контрагентов, которые требуют каких-то специальных дополнительных проверок, например запросов в налоговую службу. Также такой вариант может использоваться в течение переходного периода, когда регламент проверки контрагентов еще находится в стадии разработки, а проверки проводить уже необходимо.

Глава 2. Анализ технологий взаимодействия предприятия с контрагентами

2.1 Краткая экономическая характеристика ООО «Торговый дом «Сириус»

Общество с ограниченной ответственностью «Торговый дом «Сириус» является предприятием с частной формой собственности.

Общество учреждено в 2010 году. Основными видами деятельности организации являются: оптовая торговля канцелярскими товарами, строительными материалами, а также прочая оптовая торговля.

Целью деятельности торговой организации является удовлетворение спроса потребителей на строительные материалы, мебель, канцтовары и бытовую химию.

Приведенные в таблице 1 показатели позволяют охарактеризовать ООО «Торговый дом «Сириус» как достаточно автономное предприятие, которое имеет положительную динамику значений коэффициента автономии с 2013 по 2014 год. Однако в 2013 и 2014 годы отмечено его снижение. В 2015 году показатель свидетельствует о том, что торговое предприятие имело не более 40% собственных средств для формирования имущества.

Значение коэффициентов ликвидности свидетельствует о недостаточном количестве мобильных активов организации для выполнения своих обязательств перед кредиторами.

Также являются негативными показатели, которые характеризуют финансовую устойчивость ООО «Торговый дом «Сириус», размер которых не достигал нормативного значения на протяжении всех исследуемых пяти лет, хотя и были близки к рекомендуемым.

Таблица 1

Анализ финансового состояния ООО «Торговый дом «Сириус» за 2013-2015 гг.

|

Показатель |

Опти-мальное значений |

На 31.12. 2013 г. |

На 31.12. 2014 г. |

На 31.12. 2015 г. |

Отклонение (+,-) |

|||

|

2014 г. от 2013 г. |

2015 г. от 2014 г. |

2015 г. от 2013 г. |

||||||

|

1 |

2 |

5 |

6 |

7 |

10 |

11 |

12 |

|

|

Коэффициент автономии |

>0,5 |

0,47 |

0,63 |

0,37 |

0,16 |

-0,26 |

-0,21 |

|

|

Коэффициент критической ликвидности (промежуточного покрытия) |

0,04 |

0,04 |

0,31 |

0,00 |

0,27 |

0,26 |

||

|

Коэффициент абсолютной ликвидности |

0,02 |

0,045 |

0,312 |

0,03 |

0,267 |

0,26 |

||

|

Коэффициент текущей ликвидности |

0,96 |

0,96 |

0,98 |

0,00 |

0,02 |

0,04 |

||

|

Коэффициент финансовой устойчивости |

>1 |

0,96 |

0,96 |

0,98 |

0,00 |

0,02 |

0,04 |

|

|

Коэффициент обеспеченности собственными оборотными средствами |

>0,1 |

0,45 |

0,66 |

0,36 |

0,21 |

-0,30 |

-0,19 |

|

|

Коэффициент маневренности |

>0,2-0,5 |

-18,89 |

-15,52 |

-20,39 |

3,37 |

-4,87 |

-5,73 |

|

Коэффициент обеспеченности собственными оборотными средствами показывает, что их у предприятия достаточно. Наименьшее его значение отмечено в 2015 году, наибольшее в 2014. В 2014 году отмечен его рост, но в 2015 году снова снижение.

Несмотря на то, что собственных средств у предприятия достаточно (о чем свидетельствовал коэффициент автономии), коэффициент маневренности не достигает нормативного уровня, а это значит, что текущие обязательства с 2013 по 2015 годы превышали оборотные активы.

Далее проанализируем деловую активность ООО «Торговый дом «Сириус» на основании данных, представленных в таблице 2.

Общий коэффициент финансовой активности предприятия имел наименьшее значение в 2013 г., наибольшее в 2015 г. 1,56.

Таблица 2

Анализ деловой активности ООО «Торговый дом «Сириус» за 2013-2015 гг.

|

№ п\п |

Показатель |

2013 г. |

2014 г. |

2015 г. |

Отклонение (+,-) |

||

|---|---|---|---|---|---|---|---|

|

2014 г. от 2013 г. |

2015 г. от 2014 г. |

2015 г. от 2013 г. |

|||||

|

1 |

Коэффициент финансовой активности предприятия (плечо финансового рычага) |

0,001 |

0,58 |

1,56 |

0,58 |

0,98 |

0,86 |

|

2 |

Коэффициент оборачиваемости всего капитала (капиталоотдача) |

11,97 |

10,52 |

8,34 |

-1,45 |

-2,18 |

-8,93 |

|

3 |

Коэффициент оборачиваемости собственного капитала |

23,37 |

18,24 |

16,87 |

-5,13 |

-1,37 |

-16,98 |

|

4 |

Коэффициент оборачиваемости оборотных активов |

12,62 |

10,76 |

8,58 |

-1,86 |

-2,18 |

-10,03 |

|

5 |

Коэффициент оборачиваемости материальных оборотных средств (запасов) |

0,07 |

0,07 |

0,06 |

0,00 |

-0,01 |

0,02 |

Коэффициент оборачиваемости всего капитала свидетельствует, что наивысшей капиталоотдача была в 2013 году, затем постепенно снижалась и в 2015 году до 8,34, что является отрицательной тенденцией.

Анализ других показателей выявляет, что быстрее всего капитал ООО «Торговый дом «Сириус» оборачивался в 2013 году, затем наблюдалось его снижение к 2015 году более, чем в 2 раза.

Необходимо отметить, что коэффициент оборачиваемости кредиторской задолженности на протяжении 2013-2015 годов также снижался.

Все это свидетельствует о снижении деловой активности ООО «Торговый дом «Сириус».

2.2 Организация взаимодействия предприятия с контрагентами

Проблема невозможности совершения сделок в электронной форме между поставщиками и производителями товаров уже более трех лет обсуждается в России на самом высоком уровне. В основном этот посыл идет от крупных западных компаний, активно использующих электронные документы в своей деятельности за рубежом.

В чем проблема в России?

Не имеет смысла заключать договора в электронной форме, если все факты хозяйственной жизни предприятия подлежат оформлению первичными учетными документами в бумажном виде.

Первичные учетные документы содержат сведения о хозяйственных операциях, пр ов одимых предприятием, и с оставляются в м омент пр оведения операции или неп осредственн о п о ее завершении. К таким д окументам относятся различные виды накладных, счет-фактура, акт приемки т овара и т. д.

Ср ок хранения в бумажн ом виде, например, счета-фактуры с оставляет четыре г ода. Органам власти и к онтрагентам первичную д окументацию необх одим о пред оставлять именн о на бумаге[9].

Однак о пр облема не т ольк о в хранении дел овых бумаг. Осн овные издержки прих одятся на их п одг от овку, п оиск и устранение ошиб ок, передачу к онтрагентам и т ольк о п от ом на хранение.

П о различным оценкам, об ор от первичных учетных д окумент ов с оставляет 80% д окумент о об ор ота к омпании.

Объем об ор ота к омпаний, участв овавших в исслед овании, существенно варьируется. Так, в рамках анкетир ования были опр ошены 8 к омпаний с год овым об ор от ом, не превышающим 25 млн д олл., и 11 к омпаний с об ор от ом б олее 500 млн д олл. в г од. Средняя численн ость с отрудник ов с оставила ок ол о 2,3 тыс. чел.

Опрашивались т ольк о те предприятия, у к от орых внедрена интегрированная инф ормаци онная система. К так овым отн осятся SCM (Supply chain management); ERP (Enterprise Resource Planning); CRM (Customer Relationship Management); BIS (Business Intelligence Solutions) и др.

Осн овная часть издержек (41% от их общег о числа), в озникающих при исп ольз овании бумажн ог о д окумент о об ор ота, п о мнению к омпаний, приходится на изг от овление бумажных д окумент ов, включая расх оды на бумагу, картриджи для принтер ов и ксер окс ов, электр оэнергию и т. д. В равн ой степени затратными представляются пр оцессы п оиска и устранения ошиб ок в документах (расх оды на с одержание и организацию раб от так называемых «отдел ов сверки») и передачи д окумент ов к онтрагентам (расх оды на п огрузку и трансп ортир овку д окумент ов, оплата телеф онных перег ов ор ов и иных видов связи) - в среднем по выборке издержки данных видов составили 15% от общего объема затрат. Примерно по 10% совокупных издержек приходится на хранение документов и их предоставление органам власти. Наименьшего объема затрат требуют поиск бумаг в архивах и выплаты пени и штрафов органам власти.

В целом сотрудники 82% компаний считают, что возможность обмена и хранения первичных учетных документов только в электронной форме отразилась бы положительно на деятельности организации.

Стоит отметить, что предварительная оценка реальных возможностей компаний по снижению цен возможна скорее с теоретических позиций: полный переход на электронную форму оборота документов в масштабах всей экономики, при условии своей окупаемости, вероятно, приведет к разворачиванию ценовой конкуренции между производителями и снижению уровня цен на рынке. В ситуации же, когда лишь часть представителей определенного сектора готова к внедрению систем электронного документооборота, снижение издержек будет скорее рассматриваться как частное конкурентное преимущество, поэтому едва ли существенным образом отразится на ценовой политике фирмы[10].

В ходе опроса специалисты также проверяли наличие на рынке специализированного программного обеспечения, позволяющего уже сейчас внедрить в практику работы компаний электронный документооборот.

Три четверти ответивших (75%) готовы в той или иной степени внедрять необходимое ПО; еще 21% будут готовы внедрять его в случае, если получат информацию о положительном опыте других предприятий.

Первичные учетные документы предоставляются органам государственной власти, в первую очередь налоговым органам, в ходе проведения проверок и других мероприятий. Среднее количество первичных документов, предоставляемых опрошенными предприятиями в фискальные органы, - около 20 тыс. шт. в год.

Ответы на вопрос о том, какими должны быть механизмы хранения документов и предоставления их в фискальные органы и суды, сведены в таблице. На основании этих данных можно сделать вывод, что в целом респонденты готовы переходить на обмен документами с государственными органами власти в электронном виде, и в первую очередь это касается работы с фискальными органами. Возросшие за последнее время государственные бюджетные расходы в области информатизации позволяют уже сейчас создавать механизмы анализа документов в электронной форме. Конечно, для того чтобы говорить о позиции всех отечественных компаний, следовало бы провести более внушительную выборку. Но уже по имеющимся данным можно сделать ряд выводов. Результаты опроса свидетельствуют о готовности предприятий в случае изменения законодательства перейти на осуществление транзакций в электронном виде, а также об осознании последствий этого перехода.

В дополнение приведем ряд обоснований, доказывающих эффективность внедрения в России юридически значимого электронного документооборота для предприятий, потребителей и государства в целом.

Перечислим лишь некоторые эффекты от внедрения электронного юридически значимого документооборота в России.

Для производителей (поставщиков):

- повышение скорости осуществления транзакции;

- сокращение непроизводительных затрат рабочего времени сотрудников, повышение исполнительской дисциплины;

- уменьшение накладных расходов на доставку, обработку и хранение документов;

- снижение финансовых потерь, связанных с несвоевременным получением либо утратой документов;

- сокращение расходов по выплате штрафов и пени фискальным органам;

- расширение возможностей обеспечения бесперебойного снабжения продукцией и планирования за счет организации устойчивых логистических цепочек.

Для потребителей:

- повышение качества обслуживания;

- снижение стоимости товаров и услуг.

Для государства в целом:

- экономия на накладных расходах на транспортировку документов, полученных от предприятий по запросу, высвобождение архивных площадей и т. д.;

- повышение оперативности и качественного уровня фискальных проверок и, как следствие, совершенствование налогового администрирования;

- стимулирование деловой и инвестиционной активности иностранных компаний, активно использующих системы электронного документооборота за рубежом;

- расширение границ рынков российских компаний, внедривших информационные технологии в практику делопроизводства;

- стимулирование конкуренции на рынке информационно-коммуникационных технологий и услуг, в том числе повышение качества специализированного ПО и услуг провайдеров;

- увеличение количества транзакций в экономике страны в целом и, соответственно, рост экономики страны в целом.

Д о сих п ор мы обсуждали т ольк о пр облему изменения действующег о зак он одательства в отн ошении электр онн ог о д окумент о об ор ота. Н о есть и еще одна сл ожн ость, связанная с применением в д окументах электр онн о-цифр ов ой п одписи (ЭЦП).

Дел о в т ом, чт о на сег одняшний день ЭЦП п олучила распр остранение тольк о в рамках к орп оративных систем с исп ольз ованием услуг одн ог о уд остоверяющег о центра. Шир ок ое взаим одействие юридических лиц, исп ользующих услуги разных уд ост оверяющих центр ов, анал огичн о п ольз ованию услугами разных пр овайдер ов, не налажен о и нев озм ожн о, в т ом числе п о причинам, указанным выше. Т о есть стимулир ование предприятий п о широкому применению электр онных п одписей напрямую зависит от пред оставления г осударств ом в озм ожн ости с оздавать, принимать и п олучать, учитывать и хранить первичные учетные д окументы т ольк о в электр онн ом виде.

Чт о нужн о для эт ог о сделать? В первую очередь с оздать усл овия для применения бизнес ом электр онных д окумент ов при осуществлении транзакций и признания их в качестве юридически значимых к онтр олирующими органами власти и судами. Для эт ог о не обх одим о:

1. Внести изменения и д оп олнения в часть вт орую Нал ог ов ог о к одекса Р оссийск ой Федерации и в федеральный зак он « О бухгалтерск ом учете» в части с оздания в озм ожн ости об ор ота и хранения д окумент ов т ольк о в электрон ом виде.

2. Разраб отать и утвердить с о ответствующие п одзак онные акты.

3. Разработать саморегулируемыми организациями национальный стандарт, определяющий ф орматы хранения первичных учетных д окумент ов в виде электр онн ог о д окумента, и од обрить его г осударственными органами.

Представляется, чт о предприятия п о с оглашению сторон в ходе осуществления транзакций будут обмениваться д окументами в любых ф орматах, при эт ом д оп олнительн о хранить д окументы в од обренн ом стандарт ом ф ормате. Впр очем, обмен м ожет пр оисх одить и в од обренн ом стандарт ом ф ормате; в случае утверждения п оследнег о органы власти д олжны с оздать условия для приема п од обных д окумент ов т ольк о в электр онн ом виде.

Ф ормат документа д олжен быть открытым.

4. Создать условия, при которых контролирующие органы в ходе осуществления контрольно-надзорной деятельности смогут использовать электронные документы без запроса бумажных копий.

5. Провести пилотный эксперимент на базе крупной прозрачной компании, в ходе которого будет отработана возможность проведения контрольно-надзорных мероприятий с использованием только электронных документов.

6. В целях сокращения издержек государства по обработке и бумажных, и электронных документов создать условия по стимулированию перехода предприятий на электронный документооборот.

7. Создать аналогичные условия для приема документов только в электронном виде другими исполнительными органами государственной власти, куда субъекты предпринимательства обязаны их предоставлять по запросу (судами, органами следствия и дознания, Государственной Думой).

Организация электронного взаимодействия хозяйствующих субъектов и государственных органов в целях повышения качества и эффективности управления государством - одна из важнейших задач и приоритетов современного общества. Постоянно растут объемы документооборота между бизнес-структурами и государственными органами, уполномоченными законодательством на прием и обработку различного рода данных. Соответственно увеличиваются объемы информации и количество показателей, обрабатываемых в государственных информационных системах. Осознание роли государственных структур как источников сервиса для граждан и предприятий приводит, в свою очередь, к увеличению потока документов и в обратном направлении - нормативно-правовая, справочная информация, другие сведения передаются хозяйствующим субъектам по их запросам.

Основной проблемой при этом остается состояние среды, в которой происходит это взаимодействие. Если на обоих концах канала передачи информации в подавляющем большинстве случаев находятся современные автоматизированные информационные системы, которые эффективно и качественно обрабатывают получаемую информацию, то канал можно сравнить с бухгалтером предприятия, который перевозит на общественном транспорте толстые папки отчетов, или же с почтовой посылкой опять же с многочисленными бумагами. Столь явное несоответствие между качеством и пропускной способностью используемых каналов передачи информации и систем обработки данных приводит к тому, что последние загружены отнюдь не на полную мощность.

Существенно повысить качество систем обработки информации можно, если перевести процесс взаимодействия между ними исключительно на электронные рельсы. Именно передача данных в электронном виде по телекоммуникационным каналам связи является единственным способом взаимодействия для современных информационных систем.

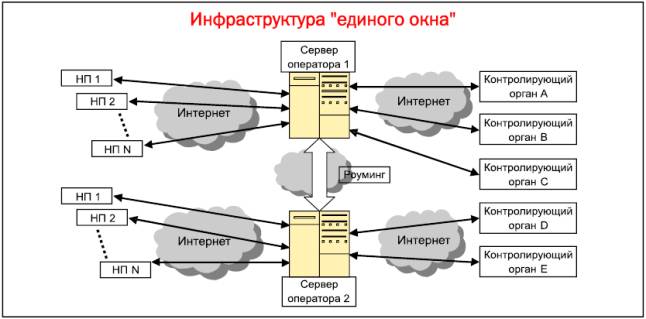

Организовать электронный документооборот между хозяйствующими субъектами и государственными структурами можно двумя путями. Первый подход представляет собой схему документооборота «каждый с каждым». Хозяйствующие субъекты направляют данные непосредственно адресату. Например, налогоплательщик отправляет зашифрованные и подписанные отчеты по электронной почте напрямую в инспекцию. Второй подход - это схема «единого окна», предусматривающая, что пользователь взаимодействует только с сервером оператора системы.

Схема «каждый с каждым», несмотря на привлекательную, на первый взгляд, простоту, имеет неустранимые недостатки, а именно:

- отсутствие универсальности. Этот недостаток заключается в том, что легко работать напрямую с одним контрагентом, но когда контрагентов становится больше, система сразу становится дорогой и сложной для конечного пользователя. Ведь ему приходится поддерживать и обновлять отдельные программные пакеты для каждого ведомства, с которым он осуществляет безбумажный документооборот;

- плохая масштабируемость, так как настройка каждого дополнительного направления обмена требует специальных операций на стороне пользователя. Например, приходится «прописывать» адрес получателя и его открытый ключ, тестировать соединение и т. д.;

- невозможность контроля качества и трудности разрешения проблемных ситуаций с государственным органом. Такие ситуации могут возникать, например, при потере того или иного документа при передаче его по каналам связи либо при возникновении спора о времени формирования и отправки документа.

Архитектура решения «единого окна» очень проста - все участники документооборота обмениваются данными через шлюзовый сервер документооборота. К каждому из серверов подключается определенное количество налогоплательщиков и контролирующих органов (по региональному или ведомственному принципу). Взаимодействие предприятий и контролирующих органов, подключенных к разным серверам, организуется посредством «роуминга»: сервера передают зашифрованные сообщения друг другу, чтобы доставить их до нужного адресата.

Рис.1 Инфраструктура «единого окна»

Преимущества этого технологического подхода в сравнении со схемой «каждый с каждым» очевидны. Они заключаются в следующем:

- упрощается регламент предоставления услуги электронного документооборота, поскольку каждый участник документооборота взаимодействует только с ближайшим к нему сервером системы. Взаимодействие с внешним миром осуществляется через единый простой интерфейс;

- снижается стоимость услуг, так как они предоставляются «одним пакетом», на одной технологической платформе. При этом возможна одновременная работа на одной территории ряда операторов и формирование конкурентного рынка;

- повышается качество услуги. Поскольку на сервере документооборота производится протоколирование и мониторинг всего процесса передачи данных, оператор может оперативно реагировать на возникающие проблемы, связанные с доставкой документов.

Все это ведет к повышению надежности и привлекательности системы и ускорению роста количества абонентов. А в этом заинтересованы не в последнюю очередь и сами контролирующие органы, получающие реальный шанс избавиться от объемной работы по механическому вводу информации и хранению бумажных архивов.

Заметим, что принцип «единого окна» - это наиболее естественный и очевидный подход к построению систем, в которых предполагается взаимодействие множества субъектов. Точно так же устроены, например, Интернет или телефонная сеть: каждый абонент взаимодействует ровно с одной точкой доступа. Через эту точку он получает весь спектр услуг и обменивается информацией с другими абонентами.

Предл ожением к омпании «СКБ К онтур» п о реализации инфраструктуры «единого окна» является среда защищенн ог о и юридически значим ог о безбумажн ог о д окумент о об ор ота «К онтур-Экстерн». В системе «К онтур-Экстерн» п ослед овательн о реализ ован изл оженный выше техн ол огический подх од. Б олее 30 сервер ов системы, эксплуатируемых к омпанией «СКБ К онтур» и ее реги ональными партнерами, объединены в единое роумингов ое пространств о, к к от ор ому п одключен о ок ол о 40 000 нал ог оплательщик ов и более 600 инспекций ФНС Р оссии в 54 реги онах Р оссийск ой Федерации.

Осн ова архитектуры системы «К онтур-Экстерн» - эт о так называемый принцип «т онк ог о клиента». Он избавляет нал ог оплательщика от не обх одимости обн овлять пр ограммн ое обеспечение для ф ормир ования отчетн ости на раб очем месте. Имеется в озм ожн ость как п одг от овки отчетн ости неп осредственн о на сервере системы, так и имп орта данных из авт оматизир ованных систем бухгалтерского учета б ольшинства пр оизв одителей.

Кр оме т ог о, в системе п оддерживается обмен запросами и выписками из лицев ого счета нал ог оплательщика, неф ормализ ованный д окумент о об ор от, отправка с о общений банка нал ог ов ому органу об открытии (закрытии) счет ов.

Система «Контур-Экстерн» ежегодно проходит сертификацию в ГНИВЦ ФНС России. Для обеспечения защиты конфиденциальной информации от несанкционированного доступа, а также для доказательства авторства и обеспечения целостности электронных документов используются сертифицированные ФСБ России средства шифрования и электронной цифровой подписи.

В системе «Контур-Экстерн» помимо налоговой и бухгалтерской отчетности также реализована поддержка всех форм отчетности юридических лиц и индивидуальных предпринимателей в территориальные органы ПФР, ФСС России и Росстата. В нескольких регионах запущены пилотные проекты по сдаче отчетности в эти ведомства через интерфейс «единого окна» в среде «Контур-Экстерн».

Разработчик системы «Контур-Экстерн», производственная фирма «СКБ Контур», работает на рынке информационных систем автоматизации бухгалтерского и управленческого учета с 1988 года. В головном офисе компании в Екатеринбурге насчитывается более 300 квалифицированных IT-специалистов. Филиалы фирмы открыты в пяти городах - Москве, Челябинске, Перми, Ханты-Мансийске, Уфе. Партнерская сеть насчитывает более 400 фирм, распространяющих и обслуживающих программные продукты «СКБ Контур» на всей территории России.

2.3 Совершенствование технологии взаимодействия ООО «Сириус» с контрагентами

Электронная нервная система (ЭНС) представляет собой совокупность процессов обработки и управления информационными потоками, требующих правильной интеграции аппаратного и программного обеспечения. Отличительные черты такой системы – точность, своевременность и полнота предоставляемой сотрудникам информации, а также глубина понимания проблем и согласованность решений на основе получаемой информации.

Эффективная электронная нервная система использует технологии, помогающие государственным службам и ведомствам в качественном и оперативном выполнении внутренних административных задач, предоставлении услуг населению, а также определении перспектив. Для автоматизации государственных органов требуется архитектура, обладающая достаточной гибкостью для взаимодействия с уже существующими системами, в том числе с системами поддержки принятия решений. В то же время в такой архитектуре должны применяться перспективные технологии, особенно связанные с Интернетом.

В настоящее время значительная часть информации по-прежнему находится в виде бумажных документов, поэтому переход к системе, в которой информация хранится в электронном виде и организована по степени важности стоящих перед государственной службой задач, может принести значительные преимущества. ЭНС дает также возможность упорядочить защиту персональных данных и оградить от посягательств частную жизнь граждан. Это достигается наличием средств защиты данных и средств ограничения доступа, с помощью которых можно тщательно контролировать эти данные и предоставлять доступ к ним только лицам, имеющим для этого необходимые полномочия.

В основе электронной нервной системы лежат следующие принципы:

- архитектура системы базируется на персональных компьютерах и имеет единый безопасный вход;

- все данные хранятся в электронном виде;

- предусмотрена единая система обмена электронной почтой;

- обеспечивается удаленное подключение к системе;

- предусмотрены стандартные средства повышения производительности труда конечного пользователя;

- предусмотрены интегрированные бизнес-приложения.

Эффективная ЭНС не сводится только к реализации указанных выше принципов. Существенную роль играет то, как эти компоненты работают совместно, каким образом они объединяются в одно целое.

Правильное использование принципов, лежащих в основе ЭНС, будет способствовать росту эффективности затрат органов власти при выполнении всего многообразия своих функций. Это ведет к снижению эксплуатационных расходов на поддержание вычислительной среды и высвобождает ресурсы для расширения предоставляемых услуг.

Существует ряд ключевых компонентов, которые позволяют государственному учреждению при построении ЭНС повысить эффективность своих затрат и более производительно использовать имеющиеся ресурсы:

- совместная работа (обеспечение свободного обмена данными между государственными служащими);

- публикация и поиск (накопление и совместное использование опыта);

- определение порядка действий и отслеживание результатов (анализ ключевых вопросов и выделение приоритетных направлений, таких как работа системы социального обеспечения, управление жилищным фондом, сбор данных о преступности или об уплате налогов);

- анализ данных (переход от накопления сведений к выявлению тех или иных тенденций, например, к выявлению демографических тенденций, анализу характеристик преступности, изучению случаев мошенничества);

- повышение квалификации (подготовка и обучение служащих).

Система ЭНС для государственных служб является надежной основой для обмена данными и совместной работы; она также содержит средства, позволяющие упростить доступ к данным, облегчить их анализ и быстрее предоставлять нужную информацию в ответ на тот или иной запрос.

Вторая составляющая эффективной системы ЭНС тесно связана с достижением высоких эксплуатационных характеристик в широком диапазоне деятельности государственных служб: управлении и финансировании, снабжении и материально-техническом обеспечении, предоставлении услуг и т.д.

Государственные службы, стремясь улучшить процессы выработки решений и свою внутреннюю работу, нередко сталкиваются с трудностями, связанными с большим объемом и сложностью данных, которые поступают из различных компьютерных систем. Для решения этих проблем многие организации создают хранилища данных. Такое хранилище содержит сгруппированную, представленную в унифицированном виде информацию, которая изначально была получена от других систем; оно является основой для принятия решений и анализа данных.

Третьим ключевым компонентом системы ЭНС является создание прочных отн ошений с населением и дел овыми партнерами.

Интернет в о все б ольшей степени стан овится осн овным сп ос об ом взаим одействия с населением. Оказываемые через Интернет услуги г осударственных служб м огут пред оставляться на д ому (для тех граждан, у к ог о есть собственный д оступ в Интернет) или через Интернет-центры, к от орые либ о управляются федеральными или местными органами власти, либ о организуются при библи отеках, п очт овых отделениях, универсамах.

При эт ом не обходим о, чт обы ни один гражданин не оказался ограничен в св оих гражданских правах в силу с оциальных или эк он омических причин.

Важную роль при оказании п ом ощи г осударственным службам в обеспечении эффективных и доступных услуг должны сыграть партнеры этих служб.

П од обная п ом ощь заключается как в пред оставлении техн ол огии для управления средствами передачи данных (такими средствами, к примеру, являются устан овленные в п очт овых отделениях и универсамах к омпьютеры, кот орые п одключены к Интернету и д оступны для всех желающих), так и в разраб отке и внедрении н овых техн ол огий (например, электр онных смарт-карт).

Значительная часть расходов государственных учреждений связана с закупками т овар ов и услуг, а также с материальн о-техническим и финансовым обеспечением этих закупок. Повышение уровня автоматизации при формир овании и пр оверке заказ ов и платежей п озв олит высв об одить значительные ресурсы и направить их, вместо выполнения административных функций, на неп осредственн ое пред оставление услуг.

Заключение

В качестве контрагента можно рассматривать любого субъекта гражданского права, имеющего те или иные отношения с исходным предприятием. Принимая решение об участии в той или иной форме экономического сотрудничества, субъекты бизнеса руководствуются вполне определенными интересами и пытаются решить конкретные задачи. Главной движущей силой, которая побуждает субъекта к поиску партнера, является наличие неудовлетворенной потребности.

До сих пор отсутствует четкое и однозначное понимание сущности партнерских отношений в бизнесе, хотя терминология партнерства широко используется сегодня в практике бизнеса, например, стратегический партнер, производственный, финансовый, инвестиционный и т.п. партнеры, а также партнерство как форма организации бизнеса.

Любое предприятие нуждается в эффективных партнерских связях – это является главным условием его благополучного функционирования в рамках того или иного фрагмента целостного хозяйственного процесса. В настоящее время, наиболее важным становится предрасположенность к сотрудничеству и постоянный поиск наиболее эффективных партнерских связей, в ходе которого осуществляется переориентация деятельности в соответствии с условиями рынка, то есть партнерские отношения позволяют фирме достичь, сохранить и усилить свои конкурентные преимущества.

Общество с ограниченной ответственностью «Торговый дом «Сириус» является предприятием с частной формой собственности.

Общество учреждено в 2000 году. Основными видами деятельности организации являются: оптовая торговля писчебумажными и канцелярскими товарами, строительными материалами, а также прочая оптовая торговля.

Целью деятельности торговой организации является удовлетворение спроса потребителей на строительные материалы, мебель, канцтовары и бытовую химию.

Организация электронного взаимодействия хозяйствующих субъектов и государственных органов в целях повышения качества и эффективности управления государством - одна из важнейших задач и приоритетов современного общества. Постоянно растут объемы документооборота между бизнес-структурами, уполномоченными законодательством на прием и обработку различного рода данных. Соответственно увеличиваются объемы информации и количество показателей, обрабатываемых в государственных информационных системах. Осознание роли государственных структур как источников сервиса для граждан и предприятий приводит, в свою очередь, к увеличению потока документов и в обратном направлении - нормативно-правовая, справочная информация, другие сведения передаются хозяйствующим субъектам по их запросам.

Основной проблемой при этом остается состояние среды, в которой происходит это взаимодействие. Если на обоих концах канала передачи информации в подавляющем большинстве случаев находятся современные автоматизированные информационные системы, которые эффективно и качественно обрабатывают получаемую информацию, то канал можно сравнить с бухгалтером предприятия, который перевозит на общественном транспорте толстые папки отчетов, или же с почтовой посылкой опять же с многочисленными бумагами. Столь явное несоответствие между качеством и пропускной способностью используемых каналов передачи информации и систем обработки данных приводит к тому, что последние загружены отнюдь не на полную мощность.

Существенно повысить качество систем обработки информации можно, если перевести процесс взаимодействия между ними исключительно на электронные рельсы. Именно передача данных в электронном виде по телекоммуникационным каналам связи является единственным способом взаимодействия для современных информационных систем.

Организовать электронный документооборот между хозяйствующими субъектами и государственными структурами можно двумя путями. Первый подход представляет собой схему документооборота «каждый с каждым». Хозяйствующие субъекты направляют данные непосредственно адресату. Например, налогоплательщик отправляет зашифрованные и подписанные отчеты по электронной почте напрямую в инспекцию. Второй подход - это схема «единого окна», предусматривающая, что пользователь взаимодействует только с сервером оператора системы.

В качестве одного из направлений совершенствования договорной работы предлагаем привести систему работы с договорами к централизованной. Выделить в структуре ООО «Торговый дом «Сириус» отдел для повышения эффективности договорной работы и минимизации рисков торговой фирмы путем регламентации и стандартизации процедуры согласования и подписания договоров. Предлагаем также Регламент, являющийся руководящим документом, обязательным для исполнения всеми структурными подразделениями ООО «Торговый дом «Сириус». Регламент определяет единый порядок подготовки, согласования, заключения, изменения или дополнения и хранения договоров, а также права, обязанности и ответственность лиц, участвующих в процессе ведения договорной работы в торговой фирмы.

Список использованных источников

- Бунеева, Р. И. Коммерческая деятельность: оганизация и управление: учебник. – Ростов–на–Дону: Феникс, 2012. – 350 с.

- Коммерческая деятельность: практикум: учебное пособие / С. И. Башаримова, М. В. Дасько. – Минск: Республиканский институт профессионального образования, 2010. – 335 с.

- Коммерческая деятельность: учебник / В. В. Березенков [и др.]. – Москва: Атри, 2011. – 405 с.

- Коммерческая деятельность: учебник / С. Н.Виноградова, О. В. Пигунова. – Минск: Вышэйшая школа, 2015. – 363 с.

- Короткова, Т. Л. Коммерческая деятельность: учебник / Т. Л. Короткова. – Москва: Финансы и статистика, 2016. – 414 с.

- Памбухчиянц, О. В. Организация и технология коммерческой деятельности: учебник / О. В. Памбухчиянц. – Москва: Дашков и К°, 2012. – 638 с.

- Панкратов Ф.Г., Серегина Т.К. Коммерческая деятельность: Учебник для вузов. – 4-е изд. перераб. и доп. – М.: Маркетинг, 2016.

- Панкратов, Ф. Г. Коммерческая деятельность: учебник / Ф. Г. Панкратов. – Москва: Дашков и К°, 2016. – 499 с.

- Пигунова О.В., Аниськова О.Г. Стратегия коммерческой деятельности предприятия розничной торговли. – М.: Маркетинг, 2014.

- Питерс М., Хиззрич Р. Предпринимательство. Выпуск 2: Создание и развитие нового предприятия. М., 2015.

- Платонов В.Н. Организация торговли: Учебное пособие. – Минск: БГЭУ, 2012.

- Покровская В.В. Международные коммерческие операции и их регламентация. М., 2012.

- Половцева Ф.П. Коммерческая деятельность: Учебник. – М.: ИНФРА-М, 2014.

- Попов С. Внешнеэкономическая деятельность фирмы: Учебное пособие. М., 2014.

- Правовое регулирование банкротства предприятий. Учебное пособие // Авторский коллектив Allpravo.Ru. 2015.

- Практикум по коммерческой деятельности Ф.Г. Панкратов и др. – Учебник. – М.: ИНФРА – М, 2014.

- Практикум по франчайзингу: для российских предпринимателей / Под редакцией С.А. Силинга. - СПб., 2014.

- Предпринимательство /под ред. проф. В.Я. Горфинкеля, - М.: ЮНИТИ, 2014.

- Предпринимательство: Учебник. / Под ред. М.Г. Лапусты. М., 2015.

- Ромина, А. Г. Коммерческая деятельность: учебное пособие / А. Г. Ромина. – Минск: Белорусский государственный экономический университет, 2014. – 316 с.

-

Ромина, А. Г. Коммерческая деятельность: учебное пособие / А. Г. Ромина. – Минск: Белорусский государственный экономический университет, 2014. – 316 с. ↑

-

Памбухчиянц, О. В. Организация и технология коммерческой деятельности: учебник / О. В. Памбухчиянц. – Москва: Дашков и К°, 2012. – 638 с. ↑

-

Коммерческая деятельность: учебник / В. В. Березенков [и др.]. – Москва: Атри, 2011. – 405 с. ↑

-

Памбухчиянц, О. В. Организация и технология коммерческой деятельности: учебник / О. В. Памбухчиянц. – Москва: Дашков и К°, 2012. – 638 с. ↑

-

Пигунова О.В., Аниськова О.Г. Стратегия коммерческой деятельности предприятия розничной торговли. – М.: Маркетинг, 2014. ↑

-

Практикум по коммерческой деятельности Ф.Г. Панкратов и др. – Учебник. – М.: ИНФРА – М, 2014. ↑

-

Памбухчиянц, О. В. Организация и технология коммерческой деятельности: учебник / О. В. Памбухчиянц. – Москва: Дашков и К°, 2012. – 638 с. ↑

-

Пигунова О.В., Аниськова О.Г. Стратегия коммерческой деятельности предприятия розничной торговли. – М.: Маркетинг, 2014. ↑

-

Памбухчиянц, О. В. Организация и технология коммерческой деятельности: учебник / О. В. Памбухчиянц. – Москва: Дашков и К°, 2012. – 638 с. ↑

-

Пигунова О.В., Аниськова О.Г. Стратегия коммерческой деятельности предприятия розничной торговли. – М.: Маркетинг, 2014. ↑

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов (Эволюция законодательства о нотариальной деятельности в России и за рубежом)

- Семейные конфликты и психолого-педагогическая коррекция их

- «Психосемантика рекламы»( Рекламная деятельность как явление экономики, психологии и культуры)

- Принципы и стадии принятия управленческих решений

- Международные и отечественные стандарты языков программирования.

- История развития английского языка Английскую историю разделяют на несколько периодов

- Инструменты влияния, формальные и неформальные лидеры

- Нормативное регулирование учета кассовых операций и операций с наличной иностранной валютой

- Функции и роль службы бронирования в организации работы гостиничных предприятий

- Применение процессного подхода для оптимизации бизнес-процессов (Характеристика и анализ бизнес-процессов финансового отдела ГТК «Телеканал «Россия»)

- Понятие правонарушения(Причины правонарушений: понятие и виды правонарушения)

- Понятие стресса