Организация и разработка бизнес-плана организации

Содержание:

Введение

Важный фактор, от которого зависит успех любой организации, начинающего свою деятельность - это наличие хорошо проработанного бизнес-плана. Возможно, ли обойтись без бизнес-плана, начиная новое дело? Конечно, возможно. Ни одним юридическим актом не закреплена обязательная подготовка данного документа. Однако следует иметь в виду, что, пренебрегая составлением бизнес-плана, можно оказаться не готовым к неприятностям, ожидающих всех начинающих любое дело. Большинство проблем в бизнесе решаются еще на стадии проектирования за счет тщательной проработки планов. Ежегодно многие начинающие бизнесмены разоряются в основном по той причине, что не изучали детально свое дело. В бизнесе, как и в любой иной сфере человеческих отношений, эффективное планирование основывается на постановке цели, определении конкретных задач, сборе подробной информации, выборе возможных методов достижения целей, анализе сдерживающих факторов, поиске возможных путей преодоления неблагоприятных обстоятельств, принятии кардинального решения о наилучшем методе достижения цели, разработке плана и его корректировке, учитывая возможные альтернативы.

Весь процесс планирования протекает циклично: от постановки задач к исследованию рынка, от исследования рынка к решению задач и далее к разработке бизнес-планов и оценке перспектив.

Актуальность темы курсовой работы заключается в том, что организация, начинающая свою деятельность, обязана четко представлять долгосрочные потребности в трудовых, материальных, финансовых и интеллектуальных ресурсах, источники их получения, а также уметь произвести точный расчет эффективности использования имеющихся средств. В рыночной экономике у предпринимателей не будет стабильного успеха, если они не будут четко и эффективно планировать свою деятельность, постоянно заниматься сбором и аккумулированием информации, как о состоянии целевых рынков, положения на них конкурентов, так и о собственных перспективах и возможностях.

Целью курсовой работы организация и разработка бизнес-плана организации на примере предприятия розничной торговли ООО «АРГО».

Для достижения цели необходимо решить следующие задачи:

1. Раскрыть теоретические основы организации и разработки бизнес-плана организации;

2. Провести анализ деятельности организации на примере предприятия розничной торговли ООО «АРГО»;

3. Разработать бизнес-план по новому виду деятельности предприятия розничной торговли ООО «АРГО».

Предметом исследования является разработка бизнес-плана предприятия розничной торговли ООО «АРГО».

Объектом исследования является ООО «АРГО».

При написании данной работы были использованы научная и учебно-методическая литература, статьи в периодических изданиях Российской Федерации.

Основными источниками, раскрывающими теоретические основы роли бизнес-плана в современных условиях, явились работы Будяковой А.А., Моисеенко Ж.Н., Езаова А.Х., Павлова И.Г., Анисимовой М.А., Лытневой Н.А., Парушиной Н.В., Белокопытова А.М.,

Пархомец А.А., Чикишевов О.А., Исмаиловов Л.Ч. В данных источников подробно изучено понятие бизнес-плана, его цели, задачи, функции, а также приведена классификация бизнес-проектов и критерии которым должен соответствовать бизнес-план.

На основе работ Киракосьяна А.А., Бузовского П.Ю., Гончаренко Л.Н., Зимовец А.В., Сташ С.В., Пархомец А.А. Полушкина И.В., Пономаревой О.Н., Лытневой Н.А., Парушиной Н.В., Степиной Е.А., Зотиной П.С., Шпакович А.А., Хаирова Б.Г., Черутовой М.И., Черутовой О.В., Ванчухиной Л.И., Лейберт Т.Б., Халиковой Э.А., Инишевой В.В. подробно рассмотрены структура и содержание бизнес-плана.

1. Теоретические основы организации и разработки бизнес-плана организации

1.1. Роль бизнес-плана в современных условиях

В рыночной экономике бизнес-план является рабочим инструментом, используемым во всех сферах предпринимательства[1].

Бизнес-план - это специальный инструмент управления, широко применяемый практически во всех сферах рыночной экономики независимо от масштабов и сферы деятельности предприятия, формы собственности. В нем изложены организационные, производственные и рыночные аспекты предлагаемого бизнеса, а также представлены плановые расчеты объемов производства, вкладываемых инвестиций и получаемых финансовых результатов[2].

Основной целью бизнес-плана является планирование хозяйственной деятельности фирмы на ближайшие и отдаленные периоды в соответствии с потребностями рынка и возможностью получения новых ресурсов.

К второстепенным целям бизнес-плана можно отнести:

1. Социальные цели – преодоление дефицита товаров и услуг, создание новых культурных ценностей, развитие научно-технического и творческого потенциала, расширение деловых контактов;

2. Повышение статуса предпринимателя – развитие и укрепление экономического потенциала предпринимателя;

3. Иные специальные цели – развитие контактов, вхождение в ассоциации[3].

Из вышеописанных целей вытекают следующие основные задачи бизнес-плана:

1. Обоснование экономической целесообразности направлений развития инвестиционного проекта;

2. Определение источников и необходимого объема финансирования проекта;

3. Расчет ожидаемых финансовых результатов от реализации проекта. Эта задача определяет целесообразность вложения в проект;

4. Выявить соответствие кадров фирмы для реализации инвестиционного проекта;

5. Наличие бизнес-плана позволяет заинтересованным лицам комплексно оценить состояние дел, определить достижение целей и результата[4].

Содержание бизнес-плана должно соответствовать следующим критериям:

- полнота, то есть раскрытие содержание его разделов, максимально отражающих суть проекта;

- полезность, которая заключается в отражении информации, непосредственно влияющей на решение инвестора;

- нейтральность, предусматривает объективность раскрытия особенностей, достоинств и недостатков инвестиционного проекта;

- достоверность, заключается в составлении инвестиционного проекта на основе обоснованной достоверной информации, выводы и рекомендации должны быть реальными и достоверными фактами;

- гибкость, предусматривает внесение корректировок с учетом изменений рыночных условий;

- контроль, применение методов, позволяющих отследить сроки выполнения работ, объем выполненного производства, планы поставки и реализации, соответствие фактических показателей плановым;

- понятность заключается в изложение доступным языком, использовании понятных формулировок;

- наглядность - графическое и табличное представление информации[5].

Современные бизнес-проекты имеют свою классификацию:

1. По типам проекта. Это означает классификацию по основным областям деятельности, в рамках которой осуществляется реализация проекта.

2. По классам проекта. В это понятие входит состав и структура проекта, а также его предметная область. Например, это может быть монопроект, который представляет собой отдельный проект различных типов, масштабов. Так же это может быть мультипроект, который представляет собой комплексный проект, состоящий из отдельных, так называемых монопроектов. Есть и такое понятие, как мегапроект, суть бизнес проекта такого виды – это целый план развития регионов и других подобных образований.

3. По масштабу проекта. Этот показатель зависит от числа участников, которые принимают участие в проекте, а также от уровня воздействия на окружающую среду.

4. По продолжительности проекта. Проекты в большинстве своём могут подразделяться на долгосрочные, краткосрочные и среднесрочные.

5. По сложности. Зависит от степени сложности проекта с финансовой точки зрения, а также характеризуется с точки зрения технической сложности.

6. По виду проекта. Этот показатель подразумевает под собой характер предметной области проекта, а также другие показатели, которые играют важную роль[6].

Различают основные функции бизнес-плана такие как:

1) создание возможности использовать бизнес-план для стратегического формирования бизнеса. Эта функция играет важную роль в период основания бизнеса и при изменении основных областей деятельности. Именно данная функция бизнес-плана способствует оценить результативность и качество правильности и необходимости выбранной стратегии;

2) само планирование – данная функция позволяет контролировать исполнение и оценивать экономическую составляющую определенного вида деятельности;

3) займы и кредитование. Для того чтобы оформить кредит в банке предприятие должно предоставить не только гарантии и определенный залог, но и предоставить четко проработанную идею и политику бизнеса. Это помогает организации обезопасить себя от появившихся задолженностей. И только поэтому точно разработанный бизнес-план является основой для привлечения финансирования предприятия;

4) реклама и пропаганда. Данная функция очень важна для того, чтобы как можно больше инвесторов и партнеров заинтересовать в инвестировании в проект, предлагаемый организациями. Именно тщательно разработанным бизнес-планом можно убедить потенциальных инвесторов и подрядчиков в том, что ваш бизнес довольно прочный и серьезный, который имеет реальный фундамент для дальнейшего развития. Таким образом, они оценят перспективность будущего проекта[7].

Таким образом, бизнес-план - важный и необходимый документ для любой организации и индивидуального предпринимателя. Чем качественнее составлен бизнес-план, тем меньше неопределенность, меньше риски, всплывающие в ходе реализации проекта.

1.2. Структура и содержание бизнес-плана

Структура и содержание бизнес-плана зависит от вида бизнеса, организационной формы предприятия, размера предполагаемого рынка, наличия конкурентов и иных факторов.

Рассмотрим основные разделы бизнес-плана.

Раздел 1. Титульный лист

Титульный лист представляет лицо бизнес-плана. Обложка книги также важна, как и сама книга. Здесь в первую очередь сообщается название организации и проекта, адрес, где находится компания, обязательно ФИО и контактный телефон руководителя и уполномоченного человека на проведение переговоров. Ниже – создатель-разработчик бизнес-плана, дату его написания[8].

Раздел 2. Меморандум о конфиденциальности.

Данный раздел составляется для предупреждения лиц, получивших для ознакомления конкретный документ, о конфиденциальности содержащейся в нём информации. Как правило, в меморандуме содержится напоминание о том, что лицо, получившее для ознакомления бизнес-план, берёт на себя ответственность за распространение содержащейся в нём информации без предварительного согласия разработчика (владельца).

Также в меморандуме может содержаться информация о запрете копирования всего документа и/или отдельных его частей, а так же предупреждение о запрете передачи документа третьим лицам. Может содержаться и требование о том, что если бизнес-план не вызывает у инвестора желания вкладывать средства в проект, то документ должен быть возвращён его владельцу (разработчику)[9].

Раздел 3. Резюме.

Данный раздел содержит в себе краткое описание проекта, поэтому именно за счёт резюме складывает то или иное первое представление о проекте. По этой причине данный пункт является очень важным, и от него зависит степень интереса потенциальных инвесторов[10].

Раздел 4. Анализ рынка в данной области.

В этом разделе приводятся результаты маркетинговых исследований, а также анализ положения конкурентов в данной отрасли. Также раздел содержит детальный анализ положения предприятия в данной отрасли.

В данном разделе изучается рынок товара или услуги. Недостаточный анализ рынка и потенциальных потребителей, их вкусов, запросов, денежных возможностей и т.д. — одна из наиболее частых причин неудач в бизнесе. Поэтому прежде чем поставить дело на «широкую ногу» и заняться им всерьез, следует тщательно изучить рынок. Это даст возможность определить круг потребителей, емкость рынка товара (услуги) и, следовательно, объемы их производства и реализации, необходимые для этого ресурсы[11].

Раздел 5. План маркетинга.

План раздела маркетинга включает в себя стратегию проникновения на рынок, подробнейшее описание продукта (работы, услуги), разработка и обоснование ценовой политики, каналы сбыта и распределения, а также систему маркетинговых коммуникаций[12].

Раздел 6. Производственный план.

Данный раздел несет в себе значительную информативную нагрузку в связи, с чем и является одним из самых объемных разделов. В производственном плане указывается местоположение производства, анализируется стоимость производства одной партии товаров и определяется стоимость производства одной единицы продукции, дается описание всего имеющегося производственного оборудования. Здесь также излагается процесс производства с технологической точки зрения, то есть указывается, какой вид сырья требуется, описываются транспортные операции, которые непосредственно связаны с изготовлением и производством. Кроме того, здесь важно представить список персонала указать заработную плату каждой единицы имеющегося штата[13].

Раздел 7. Организационный план.

Здесь рассматриваются некоторые организационные вопросы, а также предусматриваются нормативные документы и график реализации.

Раздел 8. Финансовый план.

Финансовое планирование – это процесс разработки системы планов, обеспечивающих оптимальное формирование финансовых ресурсов, эффективное их использование с целью получения максимального финансового результата[14].

Финансовое планирование необходимо осуществлять посредством рассмотрения и составления основных финансовых документов – они включают в себя план доходов и расходов, сроки реализации проекта, план движения денежных средств и так далее.

Раздел 9. Оценка эффективности проекта.

Экономическая эффективность реализации бизнес-плана - это категория, отражающая соответствие проекта целям и интересам его участников.

Цели оценки эффективности реализации бизнес-плана в целом:

- определение потенциальной привлекательности бизнес-плана для возможных участников;

- поиск источников финансирования[15].

Для оценки эффективности проекта необходимо произвести расчет таких показателей, как чистый дисконтированный доход, индекс прибыльности, дисконтированный срок окупаемости.

Раздел 10. Приложения.

В раздел включаются документы, которые могут служить подтверждением или более подробным объяснением сведений, представленных в бизнес-плане. К таковым могут относиться: копии всех относящихся к делу контрактов; результаты маркетинговых исследований; фотографии или видеоролик образцов продукции; список основных клиентов с указанием объемов годовых продаж и их условий; список основных поставщиков с указанием объемов закупок и их условий; любые другие относящиеся к делу официальные документы[16].

Так, структура и содержание бизнес-плана представляют собой основные составляющие, от которых зависит многое в процессе реализации проекта.

Таким образом, структура бизнес-плана и степень его детализации зависят от таких факторов, как вид бизнеса, организационная форма предприятия, размер предполагаемого рынка, наличие конкурентов и др. Так, объем и содержательная часть бизнес-плана будут существенно различаться для сфер деятельности, в которых первоначальные инвестиционные издержки минимальны и крупном бизнесе, который требует значительных вложений.

2. Анализ деятельности организации на примере предприятия розничной торговли ООО «АРГО»

2.1. Краткая экономическая характеристика предприятия розничной торговли ООО «АРГО»

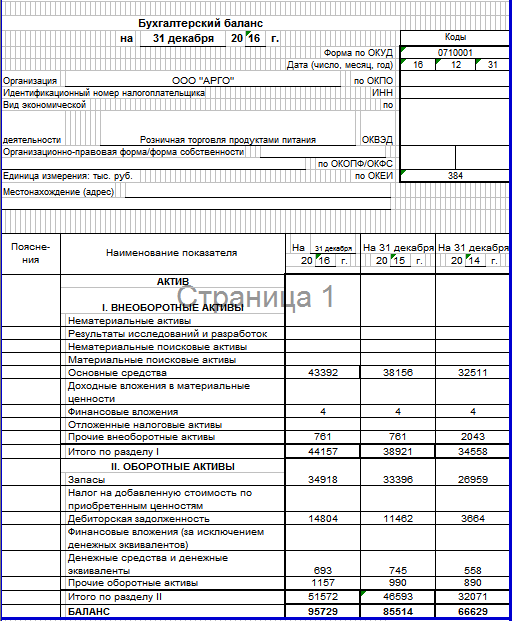

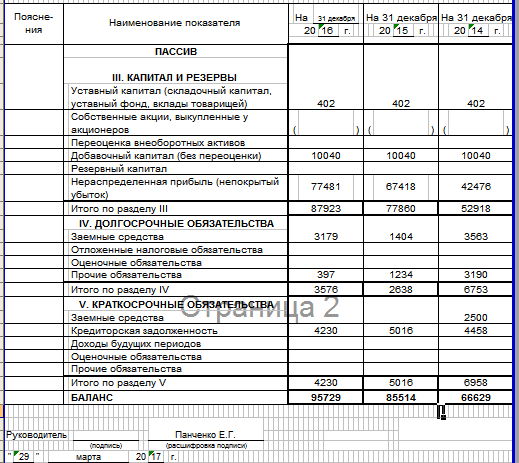

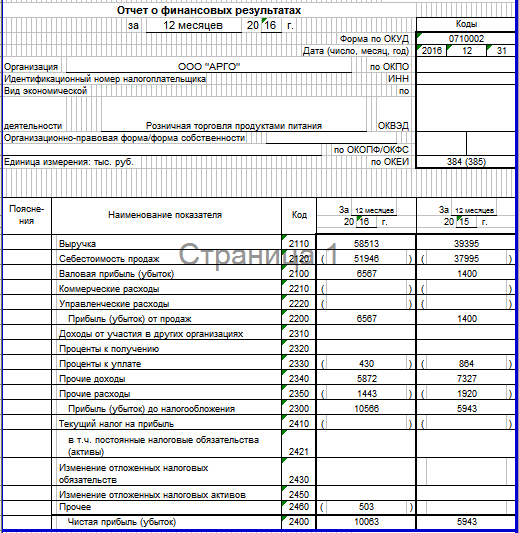

ООО «АРГО» было создано 12 февраля 2004 года. Это организация, предметом деятельности которой является розничная торговля продуктами питания.

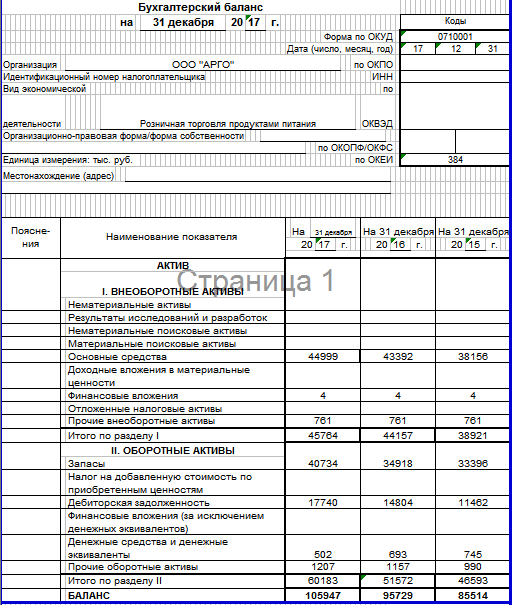

Расчет основных технико-экономических показателей ООО «АРГО» за 2015-2017 года произведем на основе данных бухгалтерской отчетности (Приложения 1-4). Анализ данных показателей представим в табл. 1.

Таблица 1

Основные технико-экономические показатели ООО «АРГО» за 2015-2017 года

|

Показатели |

Сумма |

Изменение |

|||||

|

абсолютное (+, -) |

темп роста, % |

||||||

|

2015 год |

2016 год |

2017 год |

2016г. от 2015 г. |

2017 г. от 2016 г. |

за 2016 год |

за 2017 год |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1.Выручка от реализации продукции, тыс. руб. |

39395 |

58513 |

66286 |

19118 |

7773 |

148,53 |

113,28 |

|

2.Себестоимость реализованной продукции, тыс. руб. |

37995 |

51946 |

57898 |

13951 |

5952 |

136,72 |

111,46 |

|

3.Прибыль от реализации продукции, тыс. руб. |

1400 |

6567 |

8388 |

5167 |

1821 |

469,07 |

127,73 |

|

4. Чистая прибыль, тыс. руб. |

5943 |

10063 |

13745 |

4120 |

3682 |

169,33 |

136,59 |

|

5.Среднегодовая стоимость основных средств, тыс. руб. |

35333,5 |

40774 |

44195,5 |

5440,5 |

3421,5 |

115,40 |

108,39 |

|

6. Годовой фонд оплаты труда, тыс. руб. |

12748 |

15784 |

18648 |

3036 |

2864 |

123,82 |

118,14 |

|

Продолжение таблицы 1 |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

7. Фондоотдача, руб./руб. |

1,115 |

1,435 |

1,500 |

0,320 |

0,065 |

128,71 |

104,51 |

|

8. Производительность труда, тыс. руб./чел. |

393,95 |

591,04 |

669,56 |

197,09 |

78,52 |

150,03 |

113,28 |

|

9. Средняя заработная плата, руб. за мес. |

10623,33 |

13286,20 |

15696,97 |

2662,86 |

2410,77 |

125,07 |

118,14 |

|

10. Численность работников, чел. |

100 |

99 |

99 |

-1 |

0 |

99,00 |

100,00 |

|

11.Рентабельность продаж, % |

15,09 |

17,20 |

20,74 |

2,11 |

3,54 |

114,00 |

120,57 |

|

12. Рентабельность затрат, % |

15,64 |

19,37 |

23,74 |

3,73 |

4,37 |

123,85 |

122,55 |

Из табл. 1 следует, что выручка от реализации продукции в 2016 году по сравнению с 2015 годом увеличилась на 19118 тыс. руб. или на 48,53%, а в 2017 году по сравнению с 2016 годом выросла на 7773 тыс. руб. или на 13,28% и составила в 2017 году 66286 тыс. руб. Рост выручки в течение исследуемого периода обусловлен ростом цен на выпускаемую продукцию.

Себестоимость реализованной продукции росла на протяжении всего анализируемого периода, так в 2016 году по сравнению с 2015 годом она выросла на 13951 тыс. руб. или на 36,72%, а в 2017 году по сравнению с 2016 годом на 5952 тыс. руб. или на 11,46% и составила 57898 тыс. руб.

Увеличение выручки от реализации привело к росту прибыли от реализации на 5167 тыс. руб. и на 1821 тыс. руб., соответственно в 2016 и 2017 годах.

Чистая прибыль в 2016 году по сравнению с 2015 годом увеличилась на 4120 тыс. руб. или на 69,33%, а в 2017 году по сравнению с 2016 годом возросла на 3682 тыс. руб. или на 36,59% и составила в 2017 году - 13745 тыс. руб.

Среднегодовая стоимость основных средств в 2016 году по сравнению с 2015 годом увеличилась на 5440,5 тыс. руб. или на 15,40%, а в 2017 году по сравнению с 2016 годом произошло ее увеличение на 3421,5 тыс. руб. или на 8,39% и составила в 2017 году – 44195,5 тыс. руб.

Фондоотдача в 2015 году составляла 1,115 руб./руб., в 2016 году произошло увеличение фондоотдачи на 0,32 руб./руб. и составила 1,435 руб./руб., а в 2017 году по сравнению с 2016 годом возросла до 1,50 руб./руб. Рост фондоотдачи говорит о повышении эффективности использования основных средств и свидетельствует о том, что в 2017 году на 1 руб. вложений в основные средства приходится 1 руб. 50 коп. с продаж.

Анализируя производительность труда можно сделать вывод о том, что она в 2016 году по сравнению с 2015 годом увеличилась на 197,09 тыс. руб./чел., а в 2017 году по сравнению с 2016 годом возросла на 78,52 тыс. руб./чел. и составила в 2017 году 669,56 тыс. руб./чел., то есть на одного работника приходится 669,56 тыс. руб. с продаж.

Средняя заработная плата за месяц на протяжении анализируемого периода росла, так в 2016 году по сравнению с 2015 годом она выросла на 2662,86 руб., а в 2017 году по сравнению с 2016 годом на 2410,77 руб. Рост средней заработной платы за месяц связан с увеличением годового фонда оплаты труда в 2016 году на 3036 тыс. руб. или на 23,82%, а в 2017 году на 2864 тыс. руб. или на 18,14%.

Рентабельность продаж в 2016 году по сравнению с 2015 годом увеличилась на 2,11% и составила 17,20%, а в 2017 году по сравнению с 2016 годом увеличилась на 3,54% и составила 20,74%. Увеличение рентабельности продаж в 2016 году говорит о том, что каждый рубль продаж стал приносить на 2,11 коп. больше чистой прибыли, чем в 2015 году, а в 2017 году каждый рубль продаж стал приносить на 3,54 коп. чистой прибыли больше, чем в 2016 году.

Рентабельность затрат в 2016 году по сравнению с 2015 годом увеличилась на 3,73% и составила 19,37%, а в 2017 году по сравнению с 2016 годом увеличилась на 4,37% и составила 23,74%. Увеличение рентабельности затрат в 2016 году говорит о том, что на каждый рубль затрат стало приходиться на 3,73 коп. больше чистой прибыли, чем в 2015 году, а в 2017 году каждый рубль затрат стал приносить на 4,37 коп. чистой прибыли больше, чем в 2016 году.

Таким образом, из анализа технико-экономических показателей можно сделать вывод о том, что деятельность предприятия эффективна, о чем свидетельствует увеличение выручки от реализации продукции, прибыли от реализации, чистой прибыли, фондоотдачи, производительности труда, а также показателей рентабельности.

2.2. Анализ финансового состояния предприятия розничной торговли ООО «АРГО»

Анализ финансового состояния начнем с анализа имущественного состояния предприятия.

В табл. 2 представлен анализ динамики имущества предприятия ООО «АРГО» за 2015-2017 гг.,

Таблица 2

Анализ динамики имущества предприятия ООО «АРГО»

за 2015-2017 гг.

|

Показатели |

Абсолютные величины |

Изменения |

|||||

|

2015 год |

2016 год |

2017 год |

в абс. величинах |

темп роста, % |

|||

|

2016г. к 2015г. |

2017г. к 2016г. |

2016г. к 2015г. |

2017г. к 2016г. |

||||

|

1. Внеоборотные активы, в том числе: |

38921 |

44157 |

45764 |

5236 |

1607 |

113,45 |

103,64 |

|

- основные средства |

38156 |

43392 |

44999 |

5236 |

1607 |

113,72 |

103,70 |

|

- финансовые вложения |

4 |

4 |

4 |

0 |

0 |

100,00 |

100,00 |

|

- прочие внеоборотные активы |

761 |

761 |

761 |

0 |

0 |

100,00 |

100,00 |

|

2. Оборотные активы, в том числе: |

46593 |

51572 |

60183 |

4979 |

8611 |

110,69 |

116,70 |

|

- запасы |

33396 |

34918 |

40734 |

1522 |

5816 |

104,56 |

116,66 |

|

- дебиторская задолженность |

11462 |

14804 |

17740 |

3342 |

2936 |

129,16 |

119,83 |

|

- денежные средства |

745 |

693 |

502 |

-52 |

-191 |

93,02 |

72,44 |

|

- прочие оборотные активы |

990 |

1157 |

1207 |

167 |

50 |

116,87 |

104,32 |

|

Итого активов |

85514 |

95729 |

105947 |

10215 |

10218 |

111,95 |

110,67 |

|

Коэффициент соотношения оборотных и внеоборотных активов |

1,20 |

1,17 |

1,32 |

-0,03 |

0,15 |

97,56 |

112,60 |

Из табл. 2 можно сделать вывод о том, что имущество предприятия в 2016 году по сравнению с 2015 годом увеличилось на 10215 тыс. руб. или на 11,95%, а в 2017 году по сравнению с 2016 годом выросло на 10218 тыс. руб. или на 10,67% и составило 105947 тыс. руб.

Увеличение имущества вызвано ростом внеоборотных активов в 2016 году на 5236 тыс. руб., а в 2017 году на 1607 тыс. руб. и оборотных активов в 2016 году на 4979 тыс. руб., а в 2017 году на 8611 тыс. руб.

Увеличение внеоборотных активов в течение исследуемого периода вызвано ростом основных средств. По остальным видам внеоборотных активов изменений не происходило.

Что касается оборотных активов, то они увеличились вследствие:

- роста запасов в 2016 году на 1522 тыс. руб. или на 4,56%, в 2017 году на 5816 тыс. руб. или на 16,66%;

- увеличения дебиторской задолженности в 2016 году на 3342 тыс. руб. или на 29,16%, а в 2017 году на 2936 тыс. руб. или на 19,83%;

- роста прочих оборотных активов в 2016 году на 167 тыс. руб. или на 16,87%, а в 2017 году на 50 тыс. руб. или на 4,32%.

Необходимо отметить, что в течение рассматриваемого периода на предприятии наблюдалось снижение денежных средств, так в 2016 году относительно 2015 года они снизились на 52 тыс. руб. или на 6,98%, а в 2017 году на 191 тыс. руб. или на 27,56%.

Коэффициент соотношения оборотных и внеоборотных активов в 2016 году по сравнению с 2015 годом снизился с 1,20 до 1,17, а в 2017 году по сравнению с 2016 годом увеличился до 1,32. На предприятии ООО «АРГО» в течение 2015-2017 гг. преобладают оборотные активы, о чем свидетельствует значение коэффициента соотношения оборотных и внеоборотных активов.

В табл. 3 представлен анализ структуры имущества ООО «АРГО» за 2015-2017 гг., из которой следует, что наибольший удельный вес имущества приходится на оборотные активы, доля которых в 2015 году составляла 54,49%, в 2016 году по сравнению с 2015 годом произошло ее снижение на 0,61% до 53,87%, а в 2017 году по сравнению с 2016 годом доля оборотных активов увеличилась на 2,93% и составила 56,80%.

Таблица 3

Анализ структуры имущества ООО «АРГО» за 2015-2017 гг.

|

Показатели |

Абсолютные величины |

Удельные веса (%) в общей величине активов |

Изменения в уд. весах |

|||||

|

2015 год |

2016 год |

2017 год |

2015 год |

2016 год |

2017 год |

2016г. к 2015г. |

2017г. к 2016г. |

|

|

1. Внеоборотные активы, в том числе: |

38921 |

44157 |

45764 |

45,51 |

46,13 |

43,20 |

0,61 |

-2,93 |

|

- основные средства |

38156 |

43392 |

44999 |

44,62 |

45,33 |

42,47 |

0,71 |

-2,85 |

|

- финансовые вложения |

4 |

4 |

4 |

0,005 |

0,004 |

0,004 |

-0,001 |

0,000 |

|

- прочие внеоборотные активы |

761 |

761 |

761 |

0,89 |

0,79 |

0,72 |

-0,09 |

-0,08 |

|

2. Оборотные активы, в том числе: |

46593 |

51572 |

60183 |

54,49 |

53,87 |

56,80 |

-0,61 |

2,93 |

|

- запасы |

33396 |

34918 |

40734 |

39,05 |

36,48 |

38,45 |

-2,58 |

1,97 |

|

- дебиторская задолженность |

11462 |

14804 |

17740 |

13,40 |

15,46 |

16,74 |

2,06 |

1,28 |

|

- денежные средства |

745 |

693 |

502 |

0,87 |

0,72 |

0,47 |

-0,15 |

-0,25 |

|

- прочие оборотные активы |

990 |

1157 |

1207 |

1,16 |

1,21 |

1,14 |

0,05 |

-0,07 |

|

Итого активов |

85514 |

95729 |

105947 |

100 |

100 |

100 |

0,00 |

0,00 |

В составе оборотных активов наибольший удельный вес приходится на запасы, доля которых в 2015 году составляла 39,05%, в 2016 году она снизилась на 2,58% и составила 36,48%, а в 2017 году увеличилась до 38,45%.

Следует отметить, что в течение анализируемого периода наименьшая доля в составе оборотных активов приходится на денежные средства, доля которых в 2015 году составляла 0,87%, в 2016 году произошло ее снижение на 0,15% до 0,72%, а в 2017 году по сравнению с 2016 годом она снизилась на 0,25% и составила 0,47%.

Значительная доля в составе оборотных активов приходится на дебиторскую задолженность, удельный вес которой в 2015 году составлял 13,40%, в 2016 году по сравнению с 2015 годом он увеличился до 15,46%, а в 2017 году возрос на 1,28% до 16,74%.

Что касается удельного веса прочих оборотных активов, то в 2015 году он составлял 1,16%, а в 2016 году по сравнению с 2015 годом увеличился на 0,05% до 1,21%; в 2017 году произошло его снижение на 0,07% и он составил 1,14%.

Что касается внеоборотных активов, то их доля в структуре имущества в 2015 году составляла 45,51%, в 2016 году по сравнению с 2015 годом произошло ее увеличение на 0,61% до 46,13%, а в 2017 году по сравнению с 2016 годом она снизилась до 43,20%.

Наибольшая доля в структуре внеоборотных активов приходится на основные средства, доля которых в 2015 году составляла 44,62%, в 2016 голу произошло ее увеличение на 0,71% до 45,33%, а в 2017 году она снизилась до 42,47%.

Незначительная доля в структуре внеоборотных активов приходится на финансовые вложения.

Что касается удельного веса прочих внеоборотных активов, то он в 2015 году составил 0,89%, в 2016 году произошло его снижение на 0,09% до 0,79%, а в 2017 году он уменьшился на 0,08% и составил 0,72%.

Анализ динамики источников финансирования имущества предприятия ООО «АРГО» за 2015-2017 гг. представлен в табл. 4.

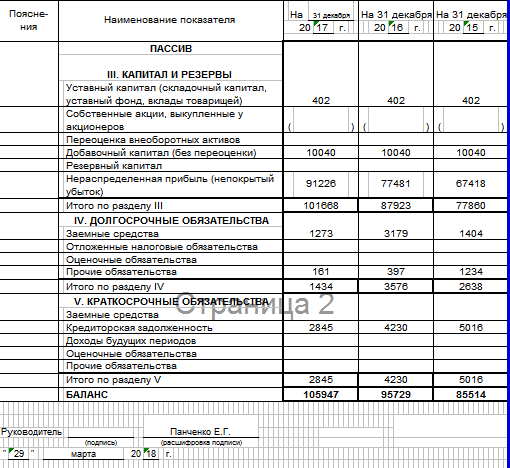

Из табл. 4 следует, что источники финансирования имущества в 2016 году по сравнению с 2015 годом увеличились 10215 на тыс. руб. или на 11,95%, что связано с увеличением собственного капитала на 10063 тыс. руб. или на 12,92% и заемных средств на 152 тыс. руб. или на 1,99%.

В 2017 году по сравнению с 2016 годом источники финансирования имущества возросли на 10218 тыс. руб. или на 10,67%. Их рост вызван увеличением собственного капитала на 13745 тыс. руб. или на 15,63%. Что касается заемных средств, то они в 2016 году по сравнению с 2016 годом уменьшились на 3527 тыс. руб. или на 45,18%.

Таблица 4

Анализ динамики источников финансирования имущества предприятия ООО «АРГО» за 2015-2017 гг.

|

Показатели |

Абсолютные величины |

Изменения |

|||||

|

2015 год |

2016 год |

2017 год |

в абс. величинах |

темп роста, % |

|||

|

2016г. к 2015г. |

2017г. к 2016г. |

2016г. к 2015г. |

2017г. к 2016г. |

||||

|

1. Собственный капитал, в том числе: |

77860 |

87923 |

101668 |

10063 |

13745 |

112,92 |

115,63 |

|

- уставный капитал |

402 |

402 |

402 |

0 |

0 |

100,00 |

100,00 |

|

- добавочный капитал |

10040 |

10040 |

10040 |

0 |

0 |

100,00 |

100,00 |

|

- нераспределенная прибыль |

67418 |

77481 |

91226 |

10063 |

13745 |

114,93 |

117,74 |

|

2. Заемные средства, в том числе: |

7654 |

7806 |

4279 |

152 |

-3527 |

101,99 |

54,82 |

|

2.1. Долгосрочные обязательства, в том числе: |

2638 |

3576 |

1434 |

938 |

-2142 |

135,56 |

40,10 |

|

- заемные средства |

1404 |

3179 |

1273 |

1775 |

-1906 |

226,42 |

40,04 |

|

- прочие обязательства |

1234 |

397 |

161 |

-837 |

-236 |

32,17 |

40,55 |

|

2.2. Краткосрочные обязательства, в том числе: |

5016 |

4230 |

2845 |

-786 |

-1385 |

84,33 |

67,26 |

|

- кредиторская задолженность |

5016 |

4230 |

2845 |

-786 |

-1385 |

84,33 |

67,26 |

|

Итого источников средств |

85514 |

95729 |

105947 |

10215 |

10218 |

111,95 |

110,67 |

Увеличение собственного капитала на протяжении рассматриваемого периода связано с увеличением нераспределенной прибыли в 2016 году на 10063 тыс. руб. или на 14,93%, а в 2017 году на 13745 тыс. руб. или на 17,74%.

Увеличение заемных средств в 2016 году по сравнению с 2015 годом связано с увеличением долгосрочных заемных средств на 1775 тыс. руб. или на 126,42%. Что касается долгосрочных прочих обязательств и кредиторской задолженности, то они в 2016 году по сравнению с 2015 годом снизились на 837 тыс. руб. и на 786 тыс. руб., соответственно.

В 2017 году заемные средства снизились вследствие снижения:

- долгосрочных заемных средств на 2142 тыс. руб. или на 59,9%;

- прочих долгосрочных обязательств на 236 тыс. руб. или на 59,45%;

- кредиторской задолженности на 1385 тыс. руб. или на 32,74%.

В табл. 5 представлен анализ структуры источников финансирования имущества ООО «АРГО» за 2015-2017 гг.

Таблица 5

Анализ структуры источников финансирования имущества ООО «АРГО» за 2015-2017 гг.

|

Показатели |

Абсолютные величины |

Удельные веса (%) в общей величине пассивов |

Изменения в уд. весах |

|||||

|

2015 год |

2016 год |

2017 год |

2015 год |

2016 год |

2017 год |

2016г. к 2015г. |

2017г. к 2016г. |

|

|

1. Собственный капитал, в том числе: |

77860 |

87923 |

101668 |

91,05 |

91,85 |

95,96 |

0,80 |

4,12 |

|

- уставный капитал |

402 |

402 |

402 |

0,47 |

0,42 |

0,38 |

-0,05 |

-0,04 |

|

- добавочный капитал |

10040 |

10040 |

10040 |

11,74 |

10,49 |

9,48 |

-1,25 |

-1,01 |

|

- нераспределенная прибыль |

67418 |

77481 |

91226 |

78,84 |

80,94 |

86,11 |

2,10 |

5,17 |

|

2. Заемные средства, в том числе: |

7654 |

7806 |

4279 |

8,95 |

8,15 |

4,04 |

-0,80 |

-4,12 |

|

2.1. Долгосрочные обязательства, в том числе: |

2638 |

3576 |

1434 |

3,08 |

3,74 |

1,35 |

0,65 |

-2,38 |

|

- заемные средства |

1404 |

3179 |

1273 |

1,64 |

3,32 |

1,20 |

1,68 |

-2,12 |

|

- прочие обязательства |

1234 |

397 |

161 |

1,44 |

0,41 |

0,15 |

-1,03 |

-0,26 |

|

2.2. Краткосрочные обязательства, в том числе: |

5016 |

4230 |

2845 |

5,87 |

4,42 |

2,69 |

-1,45 |

-1,73 |

|

- кредиторская задолженность |

5016 |

4230 |

2845 |

5,87 |

4,42 |

2,69 |

-1,45 |

-1,73 |

|

Итого источников средств |

85514 |

95729 |

105947 |

100 |

100 |

100 |

0 |

0 |

Из табл. 5 следует, что наибольший удельный вес в источниках финансирования имущества на 2015-2017 гг. приходится на собственный капитал, доля которого в 2015 году составляла 91,05%, 2016 году по сравнению с 2015 годом она увеличилась на 0,80% до 91,85%, а в 2017 году по сравнению с 2016 годом выросла на 4,12% и составила 95,96%.

Что касается удельного заемного капитала, то в 2015 году он составлял 8,95%, в 2016 году по сравнению с 2015 годом он снизился до 8,15%, а в 2017 году по сравнению с 2016 годом произошло его уменьшение до 4,04%.

В составе собственного капитала наибольший удельный вес в 2015 году приходится на нераспределенную прибыль – 78,84%, доля которой в 2016 году увеличилась на 2,10% и составила 80,94%, а в 2017 году увеличилась до 86,11%.

Значительная доля в составе собственного капитала приходится на добавочный капитал, доля которого в 2015 году составляла 11,74%, в 2015 году она снизилась на 1,25% до 10,49%, а в 2017 году уменьшилась на 1,01% и составила 9,48%.

Следует отметить, что в течение анализируемого периода наименьшая доля в составе собственного капитала приходится на уставный капитал, доля которого в 2015 году составляла 0,47%, в 2016 году она снизилась на 0,05% до 0,42%, а в 2017 году произошло ее снижение до 0,38%.

В составе заемных средств на протяжении рассматриваемого периода наибольшая доля приходится на кредиторскую задолженность – 5,87% в 2015 году, доля которой в 2016 году снизилась на 1,45% до 4,42%, а в 2017 году уменьшилась на 1,73% до 2,69%.

Долгосрочные заемные средства в составе заемных средств занимают небольшую долю, которая в 2015 году составила 1,64%, в 2016 году произошел ее рост до 3,32%, а в 2017 году она снизилась на 2,12% и составила 1,20%.

Что касается прочих долгосрочных обязательств, то они в составе заемных средств занимают наименьшую долю.

В табл. 6 представлены показатели ликвидности и финансовой устойчивости предприятия ООО «АРГО» за 2015-2017 гг., из которых можно сделать вывод о том, что коэффициент текущей ликвидности в рассматриваемом периоде превышает норматив (=2). В 2015 году значение коэффициента составляло 9,289, в 2016 году по сравнению с предыдущим периодом, наблюдается увеличение коэффициента на 2,903 до 12,192. В 2017 году наблюдается рост показателя на 8,962 до 21,154, т.е. в 2017 году оборотные активы покрывают текущие обязательства в 21,154 раза.

Таблица 6

Показатели ликвидности и финансовой устойчивости предприятия ООО «АРГО» за 2015-2017 гг.

|

Показатели |

2015 год |

2016 год |

2017 год |

Изменение |

|||

|

абсолютное (+, -) |

темп роста, % |

||||||

|

2016г. от 2015 г. |

2017 г. от 2016 г. |

за 2016 год |

за 2017 год |

||||

|

1. Коэффициент текущей ликвидности |

9,289 |

12,192 |

21,154 |

2,903 |

8,962 |

131,25 |

173,51 |

|

2. Коэффициент быстрой ликвидности |

2,631 |

3,937 |

6,836 |

1,306 |

2,899 |

149,64 |

173,63 |

|

3. Коэффициент абсолютной ликвидности |

0,149 |

0,164 |

0,176 |

0,015 |

0,013 |

110,30 |

107,70 |

|

4. Коэффициент финансирования |

10,172 |

11,264 |

23,760 |

1,091 |

12,496 |

110,73 |

210,94 |

|

5. Коэффициент автономии |

0,910 |

0,918 |

0,960 |

0,008 |

0,041 |

100,87 |

104,48 |

|

6. Коэффициент маневренности собственного капитала |

0,534 |

0,538 |

0,564 |

0,004 |

0,026 |

100,83 |

104,74 |

|

7. Коэффициент обеспеченности оборотных активов собственными средствами |

0,836 |

0,849 |

0,929 |

0,013 |

0,080 |

101,55 |

109,46 |

Коэффициент быстрой ликвидности в течение анализируемого периода выше нормативного значения (0,5-1). В 2015 году значение коэффициента составляло 2,631, в 2016 году по сравнению с 2015 годом значение коэффициента увеличилось до 3,937, а в 2017 году относительно 2016 года наблюдался его рост на 2,899 до 6,836, то есть в 2017 году предприятие в ближайшей перспективе сможет покрыть 683,6% текущей задолженности при условии полного погашения дебиторской задолженности.

Коэффициент абсолютной ликвидности в исследуемом периоде не соответствует рекомендуемому значению (0,2-0,4). В 2015 году значение коэффициента составляло 0,149, в 2016 году по сравнению с 2015 годом произошло увеличение данного коэффициента на 0,015 и его значение в 2016 году составило 0,164. В 2017 году по сравнению с 2016 годом наблюдается увеличение показателя на 0,013 до 0,176, это говорит о том, что денежные средства и краткосрочные финансовые вложения покрывают текущие обязательства лишь в 0,176 раза.

Анализируя показатели финансовой устойчивости можно сделать вывод о том, что коэффициент финансирования на протяжении 2015-2017 годов соответствует норме (). В 2015 году коэффициент составлял 10,172, в 2016 году по сравнению с предыдущим годом данный показатель увеличился на 12,496 до 11,264. В 2017 году по сравнению с 2016 годом наблюдается рост коэффициента на 12,496 до 23,760, это говорит о том, что на 1 рубль заемных средств в 2017 году приходится 23 руб. 76 коп. собственных средств.

Коэффициент автономии в течение всего анализируемого периода соответствует норме (>0,5). Данный показатель в 2015 году составлял 0,910, в 2016 году относительно 2015 года он увеличился на 0,008 до 0,918, а в 2017 году относительно 2016 года его значение увеличилось на 0,041 до 0,96, т.е. в 2014 году 96% имущества предприятия сформировано за счет собственных средств.

Коэффициент маневренности собственного капитала в течение 2015-2017 годов немного превышает нормативное значение (0,2-0,5). В 2015 году коэффициент маневренности собственного капитала составил 0,534, в 2016 году относительно 2015 года его значение увеличилось на 0,004 и составило в 2016 году 0,538, а в 2017 году относительно 2016 года данный показатель вырос до 0,564, то есть на 1 рубль собственного капитала в 2017 году приходится 56 коп. собственных оборотных средств.

Коэффициент обеспеченности оборотных активов собственными средствами соответствует нормативному значению (). В 2015 году коэффициент составлял 0,836, в 2016 году по сравнению с предыдущим периодом значение коэффициента увеличилось на 0,013 до 0,849. В 2017 году наблюдается рост коэффициента на 0,08 до 0,929, т.е. в 2014 году собственный оборотный капитал покрывает оборотные активы в 0,929 раза.

Из анализа показателей ликвидности можно сделать вывод, что в течение анализируемого периода все коэффициенты ликвидности превышают нормативные значения, за исключением коэффициента абсолютной ликвидности, значения которого на протяжении 2015-2017 гг. ниже нормативного, это означает, что у предприятия недостаточно денежных средств для покрытия краткосрочных обязательств.

Анализ показателей финансовой устойчивости показал, что предприятие является финансово независимым и большая часть деятельности финансируется за счет собственного капитала.

2.3. Анализ финансовых результатов предприятия розничной торговли ООО «АРГО»

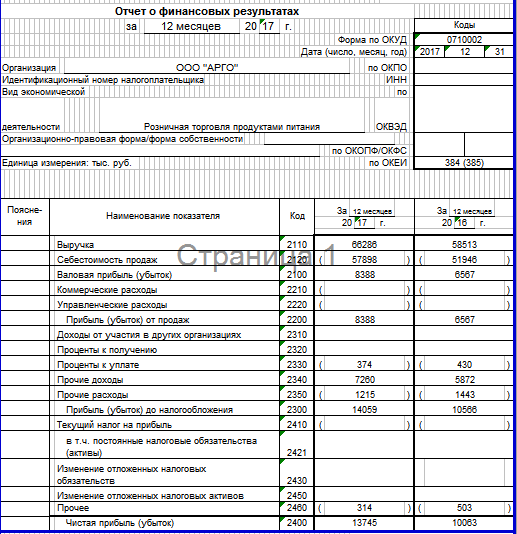

Анализ финансовых результатов начнем с анализа отчета о финансовых результатах ООО «АРГО» за 2015-2017 гг. (табл. 7), из которого следует, что в ООО «АРГО» выручка от продаж в течение всего анализируемого периода увеличивалась, так в 2016 году она выросла на 19118 тыс. руб. или на 48,53%, а в 2017 году на 7773 тыс. руб. или на 13,28%. Соответственно росла и себестоимость, ее темп прироста в 2016 году составил 36,72%, а в 2017 году 11,46%.

В результате роста выручки от продаж более быстрыми темпами, чем рост себестоимости валовая прибыль в 2016 году относительно 2015 года увеличилась на 5167 тыс. руб., а в 2017 году относительно 2016 года на 1821 тыс. руб.

Прибыль от продаж на протяжении исследуемого периода равна валовой прибыли, так как у предприятия отсутствуют коммерческие и управленческие расходы.

Таблица 7

Анализ отчета о финансовых результатах ООО «АРГО» за 2015-2017 гг.

|

Показатели |

Сумма, тыс. руб. |

Абсолютное отклонение (+, -) |

Темп роста, % |

||||

|

2015 год |

2016 год |

2017 год |

2016 г. от 2015 г. |

2017 г. от 2016 г. |

за 2016 год |

за 2017 год |

|

|

Выручка от продаж |

39395 |

58513 |

66286 |

19118 |

7773 |

148,53 |

113,28 |

|

Себестоимость продаж |

37995 |

51946 |

57898 |

13951 |

5952 |

136,72 |

111,46 |

|

Валовая прибыль |

1400 |

6567 |

8388 |

5167 |

1821 |

469,07 |

127,73 |

|

Прибыль от продаж |

1400 |

6567 |

8388 |

5167 |

1821 |

469,07 |

127,73 |

|

Проценты к уплате |

864 |

430 |

374 |

-434 |

-56 |

49,77 |

86,98 |

|

Прочие доходы |

7327 |

5872 |

7260 |

-1455 |

1388 |

80,14 |

123,64 |

|

Прочие расходы |

1920 |

1443 |

1215 |

-477 |

-228 |

75,16 |

84,20 |

|

Прибыль до налогообложения |

5943 |

10566 |

14059 |

4623 |

3493 |

177,79 |

133,06 |

|

Прочее |

503 |

314 |

503 |

-189 |

62,43 |

||

|

Чистая прибыль |

5943 |

10063 |

13745 |

4120 |

3682 |

169,33 |

136,59 |

В 2016 году относительно 2015 года наблюдается увеличение прибыли до налогообложения на 4623 тыс. руб. или на 77,79%, а в 2017 году относительно 2016 года она увеличилась на 3493 тыс. руб. или на 33,06%. Увеличение прибыли до налогообложения в 2016 году произошло вследствие увеличения прибыли от продаж на 5167 тыс. руб., снижения процентов к уплате на 434 тыс. руб. и уменьшения прочих расходов на 477 тыс. руб. Снижение прочих доходов в 2016 году на 1455 тыс. руб. оказало отрицательное влияние на прибыль до налогообложения.

Рост прибыли до налогообложения в 2017 году связан:

- с увеличением прибыли от продаж на 1821 тыс. руб.;

- со снижением процентов к уплате на 56 тыс. руб.;

- с ростом прочих доходов на 1388 тыс. руб.;

- со снижением прочих расходов на 228 тыс. руб.

В 2016 году относительно 2015 года произошло увеличение чистой прибыли на 4120 тыс. руб. или на 69,33%, а в 2017 году относительно 2016 года на 3682 тыс. руб. или на 36,59%. Рост чистой прибыли в 2016 году вызван увеличением прибыли до налогообложения на 4623 тыс. руб., а в 2017 году ростом прибыли до налогообложения на 3493 тыс. руб. и снижение прочих затрат на 189 тыс. руб.

Далее проследим динамику доходов и расходов в ООО «АРГО» за 2015-2017 гг. (табл. 8).

Таблица 8

Динамика доходов и расходов в ООО «АРГО» за 2015-2017 гг.

|

Наименование показателя |

Сумма, тыс. руб. |

Абсолютное отклонение (+, -) |

Темп прироста, % |

||||

|

2015 год |

2016 год |

2017 год |

2016 г. от 2015 г. |

2017 г. от 2016 г. |

за 2016 год |

за 2017 год |

|

|

1. Доходы, в том числе: |

|||||||

|

Выручка от продаж |

39395 |

58513 |

66286 |

19118 |

7773 |

148,53 |

113,28 |

|

Прочие доходы |

7327 |

5872 |

7260 |

-1455 |

1388 |

80,14 |

123,64 |

|

Всего доходов |

46722 |

64385 |

73546 |

17663 |

9161 |

137,80 |

114,23 |

|

2. Расходы, в том числе: |

|||||||

|

Себестоимость продаж |

37995 |

51946 |

57898 |

13951 |

5952 |

136,72 |

111,46 |

|

Проценты к уплате |

864 |

430 |

374 |

-434 |

-56 |

49,77 |

86,98 |

|

Прочие расходы |

1920 |

1443 |

1215 |

-477 |

-228 |

75,16 |

84,20 |

|

Всего расходов |

40779 |

53819 |

59487 |

13040 |

5668 |

131,98 |

110,53 |

Из табл. 8 можно сделать вывод, что доходы ООО «АРГО» в 2016 году относительно 2015 года увеличились на 17663 тыс. руб. или на 37,80%. в результате роста выручки от продаж на 19118 тыс. руб. В 2017 году относительно 2016 года доходы предприятия выросли на 9161 тыс. руб. На их увеличение оказало влияние увеличение выручки от продаж и прочих доходов на 7773 тыс. руб. и 1388 тыс. руб., соответственно.

Что касается расходов, то они в 2016 году относительно 2015 года выросли на 13040 тыс. руб. или на 31,98%, а в 2017 году выросли на 5668 тыс. руб. или на 10,53%. Рост расходов связан с увеличением себестоимости на 13951 тыс. руб. и на 5952 тыс. руб., соответственно в 2016 и 2017 годах.

Необходимо отметить, что в 2016 году относительно 2015 года произошло снижение процентов к уплате и прочих расходов на 434 тыс. руб. и на 477 тыс. руб., соответственно, а в 2017 году относительно 2016 года проценты к уплате и прочие расходы снизились на 56 тыс. руб. и на 228 тыс. руб., соответственно.

Исходя из выше сказанного, можно сделать вывод, что на протяжении 2015-2017 гг. на предприятии происходило превышение доходов над расходами, в результате чего был получен положительный финансовый результат в целом, то есть прибыль до налогообложения.

Далее проведем анализ структуры доходов и расходов в ООО «АРГО» за 2015-2017 гг. (табл. 9).

Таблица 9

Анализ структуры доходов и расходов в ООО «АРГО» за 2015-2017 гг.

|

Наименование показателя |

2015 год |

2016 год |

2017 год |

Отклонение удельных весов, % |

||||

|

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

2016 г. от 2015 г. |

2017 г. от 2016 г. |

|

|

1. Доходы, в том числе: |

||||||||

|

Выручка от продаж |

39395 |

84,32 |

58513 |

90,88 |

66286 |

90,13 |

6,56 |

-0,75 |

|

Прочие доходы |

7327 |

15,68 |

5872 |

9,12 |

7260 |

9,87 |

-6,56 |

0,75 |

|

Всего доходов |

46722 |

100 |

64385 |

100 |

73546 |

100 |

0 |

0 |

|

2. Расходы, в том числе: |

||||||||

|

Себестоимость продаж |

37995 |

93,17 |

51946 |

96,52 |

57898 |

97,33 |

3,35 |

0,81 |

|

Проценты к уплате |

864 |

2,12 |

430 |

0,80 |

374 |

0,63 |

-1,32 |

-0,17 |

|

Прочие расходы |

1920 |

4,71 |

1443 |

2,68 |

1215 |

2,04 |

-2,03 |

-0,64 |

|

Всего расходов |

40779 |

100 |

53819 |

100 |

59487 |

100 |

0 |

0 |

Из табл. 9 следует, что на протяжении анализируемого периода большая доля доходов приходилась на выручку от продаж, удельный вес которой в 2015 году составлял 84,32%, в 2016 году произошло его увеличение до 90,88%, а в 2017 году ее удельный вес незначительно снизился и составил 90,13%.

Удельный вес прочих доходов в 2015 году составлял 15,68%, в 2016 году произошло его снижение на 6,56% до 9,12%, а в 2017 году он возрос до 9,87%.

В структуре расходов в течение анализируемого периода произошли следующие изменения. Доля коммерческих расходов в 2015 году составляла 99,06%, в 2016 году относительно 2015 года она снизилась до 99,03%, а в 2017 году относительно 2016 года произошло ее увеличение на 0,89% и доля коммерческих расходов в 2017 году составила 99,92%.

Необходимо отметить, что на протяжении 2015-2017 годов, что наибольшая доля в структуре расходов приходилась на себестоимость, доля которой в 2015 году составляла 93,17%, в 2016 году она увеличилась на 3,35% до 96,52%, а в 2017 году произошло ее увеличение до 97,33%.

Наименьшая доля расходов приходится на проценты к уплате, которые в 2015 году составляли 2,12%, в 2016 году произошло ее снижение до 0,80%, а в 2017 году она снизилась на 0,17% и составила 0,63%.

Что касается доли прочих расходов, то она в 2015 году составляла 4,71%, в 2016 году наблюдалось ее снижение на 2,03% до 2,68%, а в 2017 году она снизилась до 0,64% и составила 2,04%.

Далее проведем анализ показателей рентабельности.

Показатели рентабельности предприятия – это производные от прибыли относительные показатели, более полно характеризующие окончательные результаты хозяйствования, так как показывают соотношение прибыли (эффекта) с наличным использованием использованных ресурсов.

Показатели рентабельности предприятия ООО «АРГО» за 2015-2017 гг. представлены в табл. 10, из которой можно сделать вывод о том, что рентабельность продаж в 2015 году составляла 3,55%, в 2016 году относительно 2015 года она увеличилась до 11,22%, а в 2017 году относительно 2016 года выросла на 1,43% и составила 12,65%. Это говорит о том, что в 2016 году каждый рубль продаж стал приносить на 7 руб. 67 коп. больше прибыли от продаж, чем в 2015 году, а в 2017 году на 1 руб. 43 коп. прибыли от продаж больше, чем в 2016 году.

Таблица 10

Показатели рентабельности предприятия ООО «АРГО» за 2015-2017 гг., %

|

Показатели |

2015 год |

2016 год |

2017 год |

Отклонение (+, -) |

|

|

2016 г. от 2015 г. |

2017 г. от 2015 г. |

||||

|

Рентабельность продаж |

3,55 |

11,22 |

12,65 |

7,67 |

1,43 |

|

Рентабельность проданной продукции |

3,68 |

12,64 |

14,49 |

8,96 |

1,85 |

|

Рентабельность активов |

7,81 |

11,10 |

13,63 |

3,29 |

2,53 |

Рентабельность проданной продукции на протяжении всего анализируемого периода увеличивается, так в 2015 году рентабельность проданной продукции составлял 3,68%, в 2016 году относительно 2015 года она увеличилась на 8,96% и составила 12,64%, а в 2017 году относительно 2016 года на 1,85% и составила в 2017 году 14,69%. Увеличение рентабельности проданной продукции означает, что каждый рубль затрат стал приносить на 8 руб. 96 коп. больше прибыли от продаж, чем в 2015 году, а в 2017 году на 1 руб. 85 коп. прибыли от продаж больше, чем в 2016 году.

Рентабельность активов в 2015 году составила 7,81%, в 2016 году относительно 2015 года она увеличилась на 3,29% и составила в 2016 году 11,10%, а в 2017 году относительно 2016 году произошло ее увеличение до 2,53%. Увеличение активов означает, что каждый рубль имущества стал приносить на 3 руб. 29 коп. больше чистой прибыли, чем в 2015 году, а в 2017 году на 2 руб. 53 коп. чистой прибыли больше, чем в 2016 году.

Таким образом, из анализа показателей рентабельности был сделан вывод, что в течение анализируемого периода все показатели имеет тенденцию к улучшению, но несмотря на это значения показателей невысокие, ООО «АРГО» необходимо повышать показатели рентабельности.

3. Разработка бизнес-плана по новому виду деятельности предприятия розничной торговли ООО «АРГО»

3.1. Резюме

Планируется организовать производство по выпечке хлеба на глазах у покупателей.

Мини хлебопекарней планируется к выпуску следующий ассортимент хлебобулочной продукции:

- хлеб «Сдобный»;

- хлеб «Белый»;

- хлеб «Черный»;

- булочка с вареньем;

- круассаны с шоколадом;

- кекс «Зебра».

Потребителями мини-хлебопекарни будут как индивидуальные потребители, семьи, представители производственных и торговых предприятий, государственных и общественных учреждений и т.д.

Для реализации данного проекта потребуется 17350000 руб., из них:

- собственные средства 1350000 руб.;

- заемные средства – 16000000 руб.

Срок реализации проекта – 3 года.

Основными конкурентами мини-хлебопекарни являются Воскресенск хлеб, Хлебозавод №1, ТМ «Королёвский хлеб», Каширахлеб, Раменскоехлеб.

В качестве основных поставщиков сырья для производства хлеба необходимо выбрать:

1) Крестьянское хозяйство «Заря» осуществляет продажу муки по ценам изготовителя;

2) ООО «ДостФуд» осуществляет поставку сахара;

3) Молочная компания «Б.Ю. Александров» осуществляет поставку молока и молочных продуктов.

Миссия предприятия представляется следующей: «Удовлетворение потребности населения Московской области в качественной и доступной продукции хлебопечения».

3.2. Описание отрасли (рынка) и предприятия

Хлебобулочные изделия – продукты повседневного спроса. Обеспечение населения хлебобулочной продукцией и сравнительно стабильный уровень цен на нее долгое время остаются показателями благополучия страны.

Хлеб, как считают ученые, появился на Земле свыше 15 тыс. лет назад. Впервые хлеб из теста стали выпекать египтяне, а 5 – 6 тыс. лет назад – греки и римляне. До наших дней в Риме сохранился 13-метровый памятник – монумент пекарю. Считается, что слово «хлеб» греческого происхождения, древнегреческие пекари использовали для производства этого продукта специальные горшки – клибанос.

Трудно переоценить значение хлеба в жизни русского человека. Это не только пища необходимая и незаменимая, но и древнейший символ плодородия, благополучия, довольства в славянской календарной обрядности. «Хлеб, ты наш батюшко, - уважительно обращались к нему русские крестьяне. – А рожь – матушка». В России с древних времен выпечка хлеба считалась почетным и ответственным делом.

Хлеб и хлебобулочные изделия – неотъемлемая часть рациона любого человека. Возможно, в силу определенных традиций в России, хлеб играет еще большую роль, чем в других странах: «Хлеб всему голова». Но, несмотря на многообразный и огромный ассортимент хлебобулочных изделий (более 100 сортов хлеба, печенье, кексы, булочки, пирожки, сухарики и т.д.) по-настоящему вкусный хлеб найти очень нелегко. С чем это связано? Возможно, с тем, что русский хлеб утратил свою индивидуальность, мы не достаточно хорошо чтим традиции наших предков. А может всему виной индустриальный век: человек уступил место машинам.

В Московской области было проведено обзорное исследование рынка хлебобулочных изделий. Опрос проводился среди горожан в возрасте от 18 лет, наиболее часто покупающих хлебобулочные изделия для семьи. Выборка, включающая 800 домохозяйств, репрезентативна по полу, возрасту и району проживания респондентов.

Исследование показало, что с точки зрения потребителя определяющим фактором при выборе хлеба является его качество. Среди элементов, составляющих понятие «качество», наиболее важным является свежесть. Это отметили 71,1% респондентов (от числа ответов) и 41,3% респондентов (от числа опрошенных) (табл. 11). Потребители ориентируются также на вкус и внешний вид изделия, особенно когда покупка происходит в незнакомом месте или приобретается неизвестный вид хлеба - соответственно 33,9% и 28,4% опрошенных (от числа ответов).

Таблица 11

Критерии выбора хлеба и булки

|

Критерии |

% от числа опрошенных |

% от числа ответов |

|

Свежесть |

41,3 |

71,1 |

|

Вкус |

19,7 |

33,9 |

|

Внешний вид |

16,5 |

28,4 |

|

Цена |

5,2 |

9,0 |

|

Марка/производитель |

3,3 |

5,8 |

|

Мягкость, запах |

3,0 |

5,1 |

|

Другое |

1,7 |

3,0 |

|

Сорт |

1,1 |

1,9 |

|

Упаковка |

6,1 |

11,0 |

|

Не имеет значения |

1,1 |

1,9 |

|

Затруднились ответить |

1,0 |

1,6 |

|

Всего |

100 |

172,3 |

На рис. 1 представлена структура критериев выбора хлеба и булок в Московской области, в % от числа опрошенных.

Рис. 1. Структура критериев выбора хлеба и булок в Московской

области, в % от числа опрошенных

Увеличилось число покупателей, позитивно относящихся к фирменной упаковке хлеба, количество таких потребителей выросло за год в 1,5 раза. Фирменная упаковка воспринимается покупателями в возрасте 25-35 лет тем положительнее, чем выше доход. При всем этом можно считать, что отношение к упаковке практически не сформировано и может корректироваться в нужную сторону при условии хорошей упаковки и грамотно выстроенной рекламной кампании.

В процессе исследования проводился анализ известности марок/производителей: чем выше показатель известности, тем выше показатель идентификации марки с продуктом. Результаты исследования идентификации продукции производителя показывают, что потребители привыкают к цветовой гамме марки и упаковки и легко узнают продукцию предпочитаемого производителя. Однако это характерно только для лидеров рынка.

Как показали результаты опроса, наибольшей известностью у жителей Московской области пользуются хлеб и батоны, выпускаемые под маркой Воскресенск хлеб - этого производителя отметили 57,6% опрошенных (от числа ответов) и 37,3% респондентов (от числа опрошенных) (табл. 12).

Таблица 12

Знание производителей хлебобулочных изделий

|

Производители |

% от числа опрошенных |

% от числа ответов |

|

Воскресенск хлеб |

37,3 |

57,6 |

|

Хлебозавод №1 |

16,6 |

25,7 |

|

ТМ «Королёвский хлеб» |

11,8 |

18,2 |

|

Каширахлеб |

9,4 |

14,6 |

|

Раменскоехлеб |

5,6 |

8,7 |

|

Частные пекарни |

0,8 |

1,3 |

|

Затруднились ответить |

18,5 |

28,5 |

|

Всего |

100 |

154,6 |

На рис. 2 представлена известность производителей среди потребителей хлеба в Московской области, в % от числа опрошенных.

Наименьшая известность принадлежит частным пекарням – 1,3% опрошенных (от числа ответов) и 0,8% респондентов (от числа опрошенных).

Рис. 2. Известность производителей среди потребителей хлеба

в Московской области, в % от числа опрошенных

График показывает, что достаточно большая часть респондентов затруднились в выборе своего ответа (18,50%).

3.3. План маркетинга

Цель маркетингового раздела бизнес-плана – разъяснить, как бизнес будет воздействовать на рынок и реагировать на обстановку, складывающуюся на нём, чтобы обеспечить сбыт.

В маркетинговом разделе бизнес-плана необходимо разъяснить потенциальным партнерам, как организация намерена воздействовать на рынок и потребителя, чтобы обеспечить сбыт своей продукции. В зависимости от товара, региона, размера бизнеса и прочих факторов маркетинговый раздел бизнес-плана может выглядеть по-разному, но, как правило, в нем содержатся следующие разделы: маркетинговая стратегия; анализ рынка; ценообразование, система продвижения товара.

Маркетинговый раздел бизнес-плана начинается с описания маркетинговой стратегии. Этот раздел должен строиться, исходя из самого понятия маркетинговой стратегии, означающего планирование и организацию сил и средств компании и использование их в наиболее выгодных и перспективных направлениях. В этом разделе предприниматель детализирует цели маркетинга по продаже конкретных товаров (услуг), определяет рынки, на которые его предприятие будет ориентироваться, основные сегменты рынков по каждому отдельному виду товаров и услуг, тактику конкурентной борьбы, бюджет маркетинга и т.д.

Цель мини-хлебопекарни в современных экономических условиях представляется следующей: «Занятие ведущего положения на рынке продуктов хлебопечения».

Стратегия предприятия:

- занять лидирующие позиции на российском рынке по хлебобулочной продукции;

- максимизировать прибыль предприятия;

- выпускать новые виды продукции;

- постоянно работать над внедрением новых, более эффективных технологий;

- достичь высокой эффективности производства.

Ниже представим характеристику внутренней среды мини-хлебопекарни (табл. 13).

Таблица 13

Характеристика внутренней среды мини-хлебопекарни

|

Область деятельности |

Сильные стороны |

Слабые стороны |

|

Производство |

1 Наличие резервов повышения производственных мощностей предприятия; 2 Высокий уровень качества продукции. |

1 Большая часть производственного процесса осуществляется вручную. |

|

Технология |

1 Широкие возможности в области расширения номенклатуры выпускаемой продукции. |

1 Отсутствие современного технологического оборудования. |

|

Персонал |

1 Приняты высококвалифицированные работники. |

1 Отсутствие программы повышения квалификации работников. |

|

Организация |

1 Эффективное распределение должностных обязанностей между руководителями. |

1 Отсутствие специалиста по маркетингу. |

|

Маркетинг |

1 Низкая цена по сравнению со средней российской ценой. |

1 Отсутствие специалиста по маркетингу. |

|

Финансы |

1 Большая часть внедрения бизнес-проекта осуществляется за счет собственных средств; остальная часть недостающих средств взята под низкий процент, сроком на год. |

1 Неустойчивость предприятия в связи с открытием. |

SWOT-анализ - это определение сильных и слабых сторон вашего предприятия, а также возможностей и угроз, исходящих из его ближайшего окружения (внешней среды):

- сильные стороны (Strengths) - преимущества организации;

- слабости (Weaknesses) - недостатки организации;

- возможности (Opportunities) - факторы внешней среды, использование которых создаст преимущества организации на рынке;

- угрозы (Threats) - факторы, которые могут потенциально ухудшить положение организации на рынке.

Итоговая матрица SWOT-анализа на мини-хлебопекарне представлена в табл. 14, из которой следует, что предприятию в первую очередь необходимо стремиться к завоеванию доли рынка и дальнейшему расширению ассортимента путем выпуска более новых видов продукции.

Таблица 14

Итоговая матрица SWOT-анализа мини-хлебопекарни

S |

W |

O |

T |

Кроме того было проведено маркетинговое исследование, на основе которого рекомендуется в качестве основных поставщиков сырья для производства хлеба необходимо выбрать:

1) Крестьянское хозяйство «Заря» осуществляет продажу муки по ценам изготовителя;

2) ООО «ДостФуд» осуществляет поставку сахара;

3) Молочная компания «Б.Ю. Александров» осуществляет поставку молока и молочных продуктов.

Основными положительными чертами данных поставщиков является поставка сырья для производства хлебобулочной продукции в срок, а также низкие цены на сырье.

В ходе исследования выяснилось, что основными конкурентами являются Воскресенск хлеб, Хлебозавод №1, ТМ «Королёвский хлеб», Каширахлеб, Раменскоехлеб.

Мини хлебопекарней планируется к выпуску следующий ассортимент хлебобулочной продукции:

- хлеб «Сдобный»;

- хлеб «Белый»;

- хлеб «Черный»;

- булочка с вареньем;

- круассаны с шоколадом;

- кекс «Зебра».

В табл. 15 представлено количество хлебобулочной продукции по ее видам, планируемое к производству мини-хлебопекарней в течение трех лет.

Таблица 15

Количество хлебобулочной продукции по ее видам, планируемое к производству мини-хлебопекарней в течение трех лет, в штуках

|

Наименование продукции |

1-ый год |

2-ой год |

3-ий год |

|

Хлеб «Сдобный» |

40000 |

70000 |

80000 |

|

Хлеб «Белый» |

700000 |

1000000 |

1300000 |

|

Хлеб «Черный» |

500000 |

800000 |

1100000 |

|

Булочка с вареньем |

900000 |

1000000 |

1200000 |

|

Круассаны с вареньем |

1000000 |

1300000 |

1600000 |

|

Кекс «Зебра» |

800000 |

1000000 |

1200000 |

|

Итого |

3940000 |

5170000 |

6480000 |

Из табл. 15 видно, что наименьшее производство планируется по хлебу «Сдобному», а наибольшее по круассанам с вареньем.

Перед всеми коммерческими и многими некоммерческими организациями в качестве одной из основных встает проблема определения цены на свои товары и услуги. В условиях рынка ценообразование представляет весьма сложный процесс, подверженный взаимодействию множества факторов.

Выбор общего направления в ценообразовании, главных подходов к определению цен на новые и уже выпускаемые изделия, оказываемые услуги с целью увеличения объемов реализации, товарооборота, повышения производства и укрепления рыночных позиций предприятия обеспечивается на основе маркетинга. Цены и ценовая политика выступают одной из главных составляющих маркетинга фирмы. Цены находятся в тесной зависимости от других сторон деятельности компании, от уровня цен во многом зависят достигаемые коммерческие результаты. Неверная или правильная ценовая политика оказывает многоплановое воздействие на все функционирование фирмы. Суть целенаправленной ценовой политики заключается в том, чтобы установить на товары такие цены, так варьировать ими в зависимости от ситуации на рынке, чтобы овладеть его максимально возможной долей, добиться запланированного объема прибыли и успешно решать все стратегические задачи. В рамках ценовой политики частные решения (взаимосвязь цен на товары в пределах ассортимента, использование скидок, варьирование ценами, обеспечение оптимального соотношения своих цен и цен конкурентов, формирование цен на новые товары и так далее) увязываются в единую интегрированную систему.

Цена на все виды хлебобулочной продукции мини-хлебопекарни будет определяться по формуле:

, (1)

где Ц – цена на единицу хлебобулочной продукции;

Спол. – себестоимость единицы хлебобулочной продукции;

ТН% - торговая надбавка, %.

Торговую надбавку следует установить в размере 50%.

В табл. 16 представлены цены на единицу хлебобулочной продукции мини-хлебопекарни в разрезе по видам продукции.

Таблица 16

Цены на единицу хлебобулочной продукции мини-хлебопекарни в разрезе по видам продукции

|

Наименование продукции |

1-ый год |

2-ой год |

3-ий год |

|

Хлеб «Сдобный» |

23,46 |

24,05 |

25,52 |

|

Хлеб «Белый» |

15,59 |

15,62 |

16,13 |

|

Хлеб «Черный» |

11,99 |

11,66 |

11,78 |

|

Булочка с вареньем |

20,68 |

21,22 |

22,29 |

|

Круассаны с вареньем |

23,46 |

24,28 |

25,66 |

|

Кекс «Зебра» |

19,49 |

19,91 |

20,85 |

Из табл. 16 видно, что наименьшая цена установлена на хлеб «Черный», а наибольшая – на хлеб «Сдобный» и круассаны с вареньем.

Стимулирование сбыта ¾ кратковременные побудительные меры поощрения покупки или продажи товара или услуги. Реклама является главным фактором стимулирования сбыта.

Реклама выступает как средство борьбы с конкурентами за свою долю на рынке. Одновременно реклама, создавая вокруг определенных товаров общественное мнение, тем самым влияет на формирование потребностей. Формированию потребностей в товарах и услугах, кроме рекламы, способствуют и соответствия товарного предложения покупательному спросу, и величина платежеспособного спроса населения, и уровень организации торговли.

Велика роль рекламы в процессе воспроизводства, способствуя увеличению товарооборота. Формируя спрос на конкретные, особенно новые товары, реклама содействует процессу их обращения.

Реклама помогает добиться сокращения времени, затрачиваемого торговыми работниками на закупку и сбыт товаров, частично освобождает их личного участия в продвижении рекламируемого товара, что также ведет к сокращению издержек обращения.

Ускоряя реализацию товаров, реклама оказывает воздействие на сокращение потерь материальных ценностей, т. к. при замедленной реализации неизбежно снижение качества товаров, особенно скоропортящихся.

Таким образом, можно сделать вывод, что эффективность коммерческой деятельности во многом зависит от рекламы.

В последние годы значение рекламы в нашей стране возросло. Об этом свидетельствует и принятие Федерального закона «О рекламе». В нем рекламе дано такое определение: «Реклама распространяемая в любой форме, с помощью любых средств информации о физическом или юридическом лице, товарных идеях и начинаниях (рекламная информация), которая предназначена для неопределенного круга лиц и призвана формировать или поддерживать этим физическому, юридическому лицу, товарам, идеям и начинаниям и способствовать реализации товаров, идей и начинаний».

Эффективная реклама способствует увеличению выручки от реализации продукции. Для продвижения хлебобулочной продукции мини-хлебопекарня будет использовать следующие виды рекламы:

- Наружная реклама на транспорте. Планируется размещение рекламы на двух троллейбусах. Затраты на рекламу в месяц на одном троллейбусе составят 4400 руб. (3500 руб. + 900 руб. (монтаж)), следовательно стоимость рекламы на двух троллейбусах за месяц составит 8800 руб., а за год – 105600 руб. (8800 руб. * 12).

- Вывеска плакатов. Планируется разместить рекламу на пяти плакатах, по городу. Стоимость 1 плаката за месяц составит 9000 руб., следовательно, стоимость всех плакатов за месяц составит 45000 руб. (9000 руб. * 5 штук), а за год 540000 руб. (45000 руб. * 12 мес.).

- Сувениры и другие малые формы рекламы, авторучки, рулетки, календари, затраты за месяц составят 3500 руб., за год 42000 руб. (12 мес. * 3500 руб.).

Представим вышеперечисленные затраты на рекламу планируемой к выпуску хлебобулочной продукции мини-хлебопекарня в табл. 17.

Из расчетов проведенных в таблице, можно сделать вывод, что затраты на рекламу мини-хлебопекарни за год составят 687600 руб.

Таблица 17

Затраты на рекламу планируемой к выпуску хлебобулочной продукции мини-хлебопекарни

|

Наименования рекламы |

Затраты за год, руб. |

|

Наружная реклама на транспорте |

105600 |

|

Крупногабаритные плакаты |

540000 |

|

Сувенирная продукция |

42000 |

|

Итого |

687600 |

Потребителями мини-хлебопекарни будут:

- индивидуальные потребители;

- семьи;

- представители производственных и торговых предприятий, государственных и общественных учреждений и т.д.

3.4. Производственный план

Основной целью составления производственного раздела бизнес-плана является доказательство потенциальным партнерам способности предприятия качественно и в срок производить товар (услугу), т.е. эффективности предприятия. Было бы ошибкой полагать, что инвесторы на слово поверят обещаниям, даже документированным, возврата денег с прибылью. На самом деле любой серьезный инвестор лично изучает и оценивает организацию производства на предприятии, управленческие методы и управленческий персонал.

Но степень интереса стороннего вкладчика несоизмерима с интересом собственника предприятия. Поэтому производственный раздел бизнес-плана зависит от ориентации последнего либо на внешних инвесторов, либо на внутренние потребности. В зависимости от этого производственный раздел бизнес-плана может быть схематичным или развернутым. Степень детализации производственного раздела бизнес-плана также связана с характером производства: чем выше технологическая сложность производственных процессов, тем подробнее производственный план.

Под производство предполагается взять в аренду помещение площадью 140 м2, распределив данную площадь следующим образом:

- торговая площадь – 25 м2;

- рабочая зона - 80 м2;

- вспомогательное помещение – 45 м2.

Стоимость аренды одного квадратного метра 5000 руб. в месяц, соответственно стоимость аренды всего помещения составит 700000 руб.:

руб.

Стоимость аренды помещения за год составит 8400000 руб.:

руб.

Стоимость приобретения оборудования для выпечки хлеба составит 650000 руб. Затраты на покупку оборудования для выпечки хлебобулочной продукции будут осуществлены в первый год реализации проекта.

Рассчитаем затраты на сырье, необходимое для производства одной буханки хлеба «Сдобного» (табл. 18).

Таблица 18

Бюджет потребления сырья для производства одной буханки хлеба «Сдобного»

|

Наименование |

Единица измерения |

Количество |

Стоимость единицы, руб. |

Сумма затрат, руб. |

|

Мука |

кг |

0,2 |

15 |

3 |

|

Молоко |

л |

0,1 |

17 |

1,7 |

|

Яйца |

шт. |

0,5 |

3 |

1,5 |

|

Сахарный песок |

кг |

0,08 |

23 |

1,84 |

|

Соль |

кг |

0,005 |

3 |

0,015 |

|

Дрожжи прессованные |

кг |

0,005 |

32 |

0,16 |

|

Итого |

8,215 |

Затраты на сырье для производства одной буханки хлеба «Сдобного» составят 8,22 руб. Во второй и третий год реализации проекта ожидается ежегодный рост затрат на сырье на 10%, то есть во втором году реализации проекта затраты на сырье для производства одной буханки будут равны 9,04 руб., а в третий год реализации проекта – 9,94 руб.

Рассчитаем затраты на сырье, необходимое для производства одной буханки хлеба «Белого» (табл. 19).

Таблица 19

Бюджет потребления сырья для производства одной буханки хлеба «Белого»

|

Наименование |

Единица измерения |

Количество |

Стоимость единицы, руб. |

Сумма затрат, руб. |

|

Мука высшего сорта |

кг |

0,4 |

15 |

6 |

|

Сахарный песок |

кг |

0,04 |

23 |

0,92 |

|

Соль |

кг |

0,01 |

3 |

0,03 |

|

Дрожжи прессованные |

кг |

0,01 |

32 |

0,32 |

|

Итого |

7,27 |

Затраты на сырье для производства одной буханки хлеба «Белого» составят 7,27 руб. Во второй и третий год реализации проекта ожидается ежегодный рост затрат на сырье на 10%, то есть во втором году реализации проекта затраты на сырье для производства одной буханки будут равны 8,00 руб., а в третий год реализации проекта – 8,8 руб.

Рассчитаем затраты на сырье, необходимое для производства одной буханки хлеба «Черного» (табл. 20).

Таблица 20

Бюджет потребления сырья для производства одной буханки хлеба «Черного»

|

Наименование |

Единица измерения |

Количество |

Стоимость единицы, руб. |

Сумма затрат, руб. |

|

Мука ржаная |

кг |

0,4 |

9 |

3,6 |

|

Сахарный песок |

кг |

0,04 |

23 |

0,92 |

|

Соль |

кг |

0,01 |

3 |

0,03 |

|

Дрожжи прессованные |

кг |

0,01 |

32 |

0,32 |

|

Итого |

4,87 |