Организация и разработка бизнес-плана организации Московский комбинат Хлебопродуктов

Содержание:

Введение

На сегодняшний день ни одно крупное предприятие в мире в системе рыночных отношений не может функционировать без бизнес-плана. Выгода от него возрастает с каждым днем, потому что людские ресурсы, в отличие от ресурсов предприятия, безграничны. На сегодняшний день бизнес-планирование успешно применяется на практике почти во всех организациях крупного бизнеса. Он играет важную роль в системе выживания на том или ином рынке. Также бизнес-план способствует расширению того сегмента рынка, на котором предприятие функционирует. Планирование и разработка бизнес-плана для предприятий в любой сфере является основной философией предпринимательства в условиях рыночных отношений. При правильном составлении бизнес-плана, у компании появляется огромный шанс получить огромную прибыль и хорошую репутацию. Это связано с тем, что при правильном планировании возможно увидеть всю прибыль и оценить риски, распланировать бюджет. Этим и обусловлена актуальность выбранной темы для исследования. Сам бизнес-план несет в себе информацию о шагах фирмы, которые она должна предпринимать, чтобы всегда оставаться на плаву, а также информацию о тех, кто несет ответственность за реализацию этих планов. Здесь также прописывается текущее положение фирмы и распределение ресурсов.

Сама разработка бизнес-плана имеет ряд специфических особенностей: стратегический план строится на стратегических хозяйственных подразделениях при обязательном условии их взаимодействия. План опирается на данные полученные из маркетинговых исследований, отделов сбыта, бухгалтерии и т.д. При этом используется конкретный анализ производительности фирмы, строятся модели распределения ресурсов. Также здесь производится анализ способности организации разрабатывать, поддерживать и защищать то положение, которое она занимает в сегменте рынка. Бизнес-план учитывает не только краткосрочные, но и долгосрочные перспективы и последствия тех или иных решений. Также прописаны пути решения проблем на случай форс-мажорных обстоятельств и непредвиденных проблем, что в свою очередь облегчает поиск путей выхода из кризиса.

Анализу и разработке бизнес-плана, инвестиционной деятельности организации посвящены работы многих экономистов, в частности таких экономистов: Кондраков Н.П., Безруких П.С., Шуляк П.Н., И.А. Бланка, Г.В. Савицкая, Стоун Д., Хитчинг К. и других.

Объектом данного исследования является бизнес-планирование

Предметом исследования данной курсовой является бизнес-план как основной инструмент планирования.

Целью данной курсовой работы является анализ бизнес плана как основного инструмента планирования на предприятии на примере открытого акционерного общества «Московский хлебокомбинат Хлебопродуктов»

Для достижения данной цели исследования, были сформулированы следующие задачи:

- определить теоретические основы планирования;

- показать роль планирования финансово-экономической деятельности предприятия;

- раскрыть этапы бизнес-планирования;

- показать систему планирования;

- разработать бизнес-план по производству лаваша и рассчитать затраты и объемы продаж.

Практическая значимость результатов курсовой заключается в разработке и научном обосновании бизнес-плана, как основного планирования на предприятии.

При работе над проектом будут использованы такие методы, как: научная абстракция, анализ , синтез и графический метод.

Данная курсовая работа состоит из введения, 2 глав, заключения и списка используемых источников и литературы.

С увеличением конкуренции вокруг предприятия растет роль бизнес планирования организации. Любое планирование всегда должно быть приспособлено и адаптировано в любой момент к быстроменяющимся условиям внешних рынков. Поэтому бизнес планирование имеет в данном случае очень большое значение.

В современных условиях, когда сбыт товара является наиболее сложным этапом в процессе получения прибыли, планирование представляет собой крепкий фундамент для планирования других областей в организации, таких как отдел снабжения, финансовый, отдел производства.

В современном бизнес планировании выделяют два основных подхода:

- Жесткий формализованный. Его использование может быть оправдано в редких случаях, например, когда только начинают свой бизнес и еще нет стабильности в коллективе, не налажен сбыт, нет опыта бизнес планирования.

- Гибкий недетерминированный. При нем значительно возрастают возможности менеджера в принятии решений.[1]

Цели бизнес плана формируются на основе миссии и философии руководства компании и тех позиций, которые она занимает на рынке. Зачастую именно цели задают направление в развитии фирмы и отражают желаемое состояние, к которому стремится компания. Цель может быть определена, как конечные экономические и финансовые показатели организации, которых она рассчитывает достигнуть к установленному заранее сроку. Принято считать что экономические результаты являются первичными, а финансовые – вторичными. При бизнес планировании, цели должны удовлетворять основным требованиям:

- Цель должна быть сложная;

- Она должна быть достижима;

- Должны быть четко сформулированы временные рамки;

- Цель должна быть доступна всем в понимании;

- Если целей несколько, то они не должны противоречить друг другу;

- Цели обязательно должны быть выражены количественно.

В рамках бизнес планирования выделяют следующие моменты:

- Утверждение продуктов, услуг рынка и его сегментов, с которыми непосредственно будет взаимодействовать организация, здесь же прописываются качественные и количественные цели;

- Фиксирование всех стратегий маркетинга, таких как определение принципов поведения в отношении с рыночными партнерами. Здесь же прописывается «генеральная линия» для всего комплекса маркетинга;

- Распределение всех ресурсов организации между ее структурами в соответствии со стратегическим планом.[2]

Бизнес планирование определяет, каким производством она будет заниматься и расписывает задачи, которые будут применены. Текущий план представляет собой совокупность несколько отдельных планов, которые согласованы и пересекаются между собой. Зачастую планы маркетинга классифицируют по методам, масштабу и длительности разработки. Планы бывают краткосрочными, долгосрочными, конкретными, комплексными и т.д. Остановимся на видах планов более подробно:

- Краткосрочные планы зачастую составляются на 1 год.

- Среднесрочные планы разрабатываются на срок от 2х до 5 лет

- Долгосрочное планирование начинается от 5 лет.

Многие организации зачастую разрабатывают сразу несколько планов. Кратко - и среднесрочные планы зачастую более детализированы и оперативны, в них четко прописаны точные цели маркетинговой стратегии в отношении каждого продукта. А вот в долгосрочных планах обычно ограничиваются прогнозированием внешней среды и определением долгосрочных потребностей организации.

Охват маркетинговых планов также различается: могут быть планы на каждый отдельный вид продукции либо интегрированный маркетинговый план, который включает в себя всю продукцию. Но практика показывает, что производители зачастую используют отдельные маркетинговые планы для каждой ассортиментной группы.

Для организаций, действующих в сфере услуг, обычно разрабатывается единый интегральный план. Для фирм, которые изготавливают продукцию производственного назначения, обычно используется общий хозяйственный план. [3]

Встречаются фирмы, где планы маркетинга разрабатываются сверху вниз или снизу вверх. Во втором случае прогноз, бюджет и стратегия разрабатывается на основе информации от продавцов, сотрудников отделов и других подразделений. Те планы, которые разработаны снизу вверх более реалистичны и плодотворно влияют на психологический климат внутри компании.

Но здесь встречаются подводные камни в виде трудностей при координации и сведении планов, увязке различных предложений по одной и той же проблеме.

Появление таких трудностей исключено при разработке планов сверху вниз, так как в этом случае весь процесс централизованно управляется и контролируется. Минус такого планирования заключается в том, что при нем происходит заметное уменьшение вовлеченных в процесс планирования руководителей низших уровней.

Но эти два подхода пересекаются, когда руководство наверху устанавливает общие цели и направления, а работники, непосредственно занимающиеся сбытом товара, его рекламой и т.д., разрабатывают планы реализации постепенных задач.

Под целью в данном случае понимают желаемое состояние реализованное в будущем. Основные функции целей заключаются в следующем: цель выступает в качестве критериев выбора альтернатив поведения и для предоставления базы для следующего контроля.

Но для того, чтобы оценить эффективность и производительность выбранных стратегий, для начала необходимо точно сформулировать цель. В качестве примера можно привести ситуацию, когда менеджер по развитию, при запуске на рынок нового продукта, выстроил цели следующим образом:

- Сделать продукт широко известным среди определенной группы населения;

- Повысить объемы продаж продукта;

- Повысить уровень верности марке.[4]

Выбор той или иной цели ограничен многими внешними и внутренними условиями, в том числе и желаниями потребителей.

Гут и Тагири выделили шесть основных ценностных ориентиров, которые напрямую влияют на принятие управленческих решений:

- Теоретические. К ним относятся такие категории как знания, истина, рациональное мышление. Обычно в этом случае на фирме применяются долгосрочные исследовательские разработки.

- Экономические: К ним относятся такие категории как практичность, накопление богатства и полезность. В этом случае организация поставит перед собой цели роста, извлечения прибыли и достижение огромных результатов.

- Политические. К ним относятся власть и признание. Тогда цели организации будут упираться в общий объем капитала, продаж и количество работников.

- Социальные. Здесь особое внимание уделяется хорошим человеческим отношениям, отсутствию конфликтов и взаимопониманию. В данном случае цели организации будут отражаться в социальной ответственности в отношении прибыли и благоприятной атмосфере в организации.

- Эстетические. Здесь в первую очередь будут обращать внимание на состав, гармонию, форму и симметрию. Соответственно цели организации будут заключаться в красоте и изысканности. Даже если это будет идти в разрез с прибылью.

- Религиозные. Здесь в приоритете находится согласие со вселенной. И цели организации будут сводиться к этике и моральным проблемам.[5]

Сами по себе цели, для наилучшего достижения, должны обладать рядом определенных характеристик:

- Цели всегда должны быть конкретные и измеримые. Потому что изначально определившись с конкретным количеством, руководство может четко отследить весь ход действий и увидеть если что то идет не так.

- Цель должна иметь временные рамки. Обязательно должно быть прописано время достижения результата, вне зависимости краткосрочные или долгосрочные цели были поставлены. Для долгосрочных целей обычно отводится порядка 5 лет, а на краткосрочные в среднем год. Среднесрочные цели – от года до пяти лет.

- Цель должна быть достижима. Потому что только тогда это будет способствовать эффективности организации и всего процесса.

- Взаимно поддерживающие цели. Все поставленные цели так или иначе должны пересекаться либо дополнять друг друга, но ни в коем случае не идти друг с другом вразрез.

Бизнес-план предприятия всегда разрабатывается на основе всевозможных проведенных исследованиях и прогнозах, оценке покупательской способности, изучения спроса и предложения на рынке, а так же действий конкурентов.

Широко распространёнными факторами при бизнес-планировании являются:

- Проникновение организации на внешний рынок;

- Развитие рынка;

- Разработка товара;

- Диверсификация.[6]

Далее уже в соответствии с бизнес-планом разрабатываются маркетинговые программы, которые могут быть ориентированы на получение максимальной эффективности вне зависимости от риска, либо на минимум риска, но без большой прибыли или на различные комбинации этих подходов.

Сам процесс бизнес-планирования будет успешен только в том случае, если высшее руководство будет принимать активное участие в формировании целей, и в том, в какой мере все эти цели будут отражать ценности высшего руководства и реалий организации.

После того как стратегия будет намечена, ее необходимо начать реализовывать. Здесь самое главное заключается в тактике, политике, правилах и самой процедуре. Тактика маркетинга заключается в формировании и решении поставленных задач в организации для каждого сегмента рынка и по каждому товару в определенный период времени. Она опирается на стратегию маркетинга и оценку текущей ситуации на рынке. В политике заключено общее руководство для действий и принятия решений, которые приведут к облегчению целей. Политика обычно формулируется на долгий срок руководителем организации. Политика помогает в принятии тех или иных решений, но тем самым она оставляет свободу действий.

Процедуры служат для описания действий, которые должны быть предприняты в той или иной ситуации. Они обычно описывают последовательность действий, которые совершаются, исходя из сложившейся ситуации. Правила применяются при жестком контроле со стороны руководства. Делается это для того, чтобы ограничить действия подчиненных и проконтролировать что все действия будут выполнены в строгом соответствии с конкретными способами. Далее обычно переходят к оценке выбранного плана. Она производится путем сравнения результатов выполненной работы с поставленными ранее целями. Применяется это для того, чтобы вовремя найти минусы и исправить все недостатки. Но для этого процесс оценки должен проводиться непрерывно и системно.

Сам процесс бизнес планирования состоит из 7 этапов, которые тесно взаимосвязаны между собой. Все эти этапы осуществляются руководством и рабочими организации совместно с сотрудниками маркетинговых служб.

Самое важное заключается в том, что этот процесс может быть применен как для маленьких, так и для крупных фирм и корпораций. Хотя каждый конкретный этап планирования имеет свою характерную специфику, использование обобщенного стратегического плана будет полезно для любой организации.

Рассмотрим каждый из 7 пунктов более детально:

- Определение задач организации.

Задачи организации всегда касаются ее долгосрочной ориентации на определенный вид деятельности и соответствующее место на рынке. Обычно задачу определяют исходя из того, какие группы потребителей обслуживаются, какие функции исполняются и какие используются производственные процессы.

Задачи организации косвенно затрагиваются в том случае, когда:

- фирма выходит на рынок с новым продуктом или услугой;

- идет привлечение новой группы потребителей;

- прекращение реализации прежних товаров и услуг;

- идет сужение или расширение области деятельности организации;

В качестве примера можно привести японскую фирму «Ямаха», которая изначально была нацелена на производство мотоциклов, но трансформировавшись со временем, стала выпускать товары для отдыха и спорта. Но организации, которые чрезмерно диверсифицируются, могут потерять ясное понимание своих истинных целей.

- Стратегические хозяйственные подразделения.

После того, как организация сформулировала свои задачи, следует приступать к формулировке стратегических хозяйственных подразделений. СХП являются самостоятельными подразделениями, отвечающими за ассортиментную группу, либо за конкретный товарный отдел в рамках организации, которая концентрируется на конкретном рынке. СХП являются основными элементами построения стратегического бизнес плана.

- Установление целей бизнес плана.

Каждое подразделение в организации обязано устанавливать собственные цели и задачи бизнес планирования, как в качественных, так и в количественных показателях.

- Ситуационный анализ

При проведении ситуационного анализа, организация определяет возможности фирмы и проблемы, с которыми компания может столкнуться при выполнении тех или иных планов. Можно сказать, что ситуационный анализ пытается ответить на два вопроса: Какого нынешнее положение в организации ? И в каком направлении движется фирма?

Чтобы ответить на эти вопросы, аналитики изучают окружающую среду, оценивают способности организации использовать все накопленные ресурсы и возможности. Также ведется анализ сильных и слабых сторон организации, оценка реакций конкурентов на ту или иную стратегию компании.

- Разработка стратегии бизнес плана.

Стратегия бизнес плана заключается в том, чтобы достичь цели организации и привлечь и удовлетворить целевые рынки. Самое главное в стратегии это планирование продукции, путей продвижения и сбыта товара. Стратегия должна быть максимально четкой и ясной, с правильно расставленными приоритетами и производственным графиком.

- Реализация тактических приемов.

Сама по себе тактика – это комплекс конкретных действий, которые выполняются с целью реализовать заданную бизнес стратегию на практике. На практике существует два важных тактических решения, которые связаны с уровнем вложений в бизнес деятельность и временем ее осуществления. Вложения можно условно разделить на еще две составляющих – получение и обработка заказов. Правильно выбрать время – это второе важное тактическое решение.

- Отслеживание результатов.

Отслеживание результатов включает в себя сравнение реально достигнутых показателей с планируемыми за определенный период времени. Для этого обычно используют временные графики, бюджет, анализ данных сбыта и издержек. Если наблюдается тенденция отставания от плана, то необходимо принять соответствующие меры в тех областях, где возникли проблемы. Некоторые компании изначально вносят в план, что нужно делать и как себя вести в случае возникающих неблагоприятных ситуаций. [7]

Конечные цели планирования, по мнению иностранных специалистов, заключаются в следующем:

- Координация действий всех лиц, отвечающих за планирование;

- Предопределение развития событий по определённому сценарию;

- Готовность к любым изменениям внешней среды;

- Минимизация нерациональных действий, при возникновении внештатных ситуаций;

- Чёткая и координированная работа всех исполнителей;

- Сведение конфликтов к минимуму.

1.3 Финансовая часть бизнес-плана

Разделы финансового плана предприятия отражают в стоимостном выражении все части общего бизнес плана. Бизнес-план предприятия разрабатывается на определенный срок, за который планируется внедрить что-то новое, новую разработку, новый товар, или расширение производственных мощностей. А финансовый раздел бизнес плана предприятия является прогнозом того, каких финансовых результатов вследствие внедрения новых разработок следует ожидать в ближайшие три-пять лет. Финансовый раздел бизнес-плана включает в себя несколько обязательных пунктов, рассмотрим каждый пункт подробнее:

- Определяются ценовые показатели для расчетов. Отталкиваясь от текущих цен на товары и услуги фирмы, делается прогноз на будущее, в зависимости от возможной инфляции. Определяются цены, которые возможно будут постоянными на протяжении всего срока проекта, или сопоставимыми, по отношению к определенным факторам. Цены рассматриваются как с учетом НДС так и без учета.

- Определяются размеры, виды и сроки оплаты налогов, которое предприятие уже платит и будет платить.

- Определяются сроки, на которые производится прогноз, обычно срок определяют в три года. Финансовые расчеты первого года – ежемесячные, а последующих двух лет квартальные.

- Рассчитывают уровни инфляции, текущие и планируемые. Рассматривают уровни инфляции за прошедший период, обычно берут три года и формируют планируемый уровень инфляции, и это прогноз применяют к возможному росту цен на товары, производимые фирмой и сырье, потребляемые ресурсы и материалы.

Составление финансового раздела бизнес-плана проекта фирмы сложная задача, без базы экономических знаний и опыта самостоятельно составить такой документ сложно.Таким образом, разработка бизнес плана, это не просто обозначение на бумаге желаемых цен, это непрерывный трудоемкий циклический процесс, во главе которой стоит цель – привести возможности фирмы в наилучшее соответствие с возможностями рынка.

-

Разработка бизнес-плана на новый вид продукции на примере открытого акционерного общества «Московский комбинат Хлебопродуктов»

Открытое акционерное общество «Московский комбинат хлебопродуктов» является предприятием пищевой промышленности и осуществляет свою деятельность в области производства продуктов питания, а именно хлебобулочных изделий. Предприятием является самостоятельно хозяйствующий субъект, созданный в порядке установленном законом для производства продукции, выполнения работ и оказания услуг в целях удовлетворения общественных потребностей и получения прибыли.

Открытое акционерное общество «Московский комбинат хлебопродуктов» учреждено в соответствии с планом приватизации путём преобразования муниципального предприятия открытое акционерное общество «Московский комбинат хлебопродуктов» открытое акционерное общество. Открытое акционерное общество «Московский комбинат хлебопродуктов» имеет самостоятельный баланс, расчётный и иные счета, печать и штамп со своим полным фирменным наименованием и указанием на место нахождения Общества. Общество находится и осуществляет свою деятельность по адресу: 6-я Радиальная ул., 7, Москва, 115404

Открытое акционерное общество «Московский комбинат хлебопродуктов» вправе осуществлять иные виды деятельности, не запрещённые законодательством, направленные на достижение уставных целей для осуществления производства продукции открытое акционерное общество «Московский комбинат хлебопродуктов» имеет в наличии технологическое оборудование, представленное в табл.1.

Таблица 1. Технологическое оборудование на открытое акционерное общество «Московский комбинат хлебопродуктов»

|

Наименование оборудования |

Количество, шт. |

|

1.Расстойно-печной агрегат Р2-59М |

2 |

|

2.Ручная печь ФТЛ 2-66 |

1 |

|

3.Ручная печь ФТЛ |

2 |

|

4.Заварная машина ХЗИ-300 |

1 |

|

5.Сахарорастворитель |

3 |

|

6.Рогаликовая машина |

1 |

|

7.Мукопросеиватель П-2-П |

3 |

|

8.Машина для взбивания |

3 |

Как уже отмечалось ранее, открытое акционерное общество «Московский комбинат хлебопродуктов» производит товары первой необходимости (хлеб, хлебобулочные, кондитерские и другие виды изделий) в условиях снижающегося спроса и постоянно растущей конкуренции. Одной из причин получения убытков от финансово-хозяйственной деятельности предприятия является открытие частных пекарней по городу и районам.

В сложившейся ситуации огромную конкуренцию ОАО «Московский комбинат хлебопродуктов» создают ОАО «Сафоновохлеб», ОАО «Вязьмапищевик» и многие другие. Поэтому, чтобы удержать свои позиции на рынке и привлечь внимание большего количества покупателей руководство открытого акционерного общества «Вяземский комбинат» старается максимально улучшить качество своей продукции, и ее ассортимент. Анализ существующих конкурентов представлен в табл. 2.

Таблица 2. Анализ открытого акционерного общества «Московский комбинат хлебопродуктов» и основных конкурентов по трем факторам: качество, уровень

цен и доля рынка

|

Название компании |

Удельный вес на рынке, % |

Уровень качества |

Уровень цен |

|

ОАО «Московский комбинат хлебопродуктов» |

58 |

Высокий |

Средний |

|

ОАО «Сафоновохлеб» |

32 |

Средний |

Низкий |

|

ОАО «Вязьмапищевик» |

6 |

Удовлетворительный |

Высокий |

|

ЧП Рыбаков |

4 |

Высокий |

Высокий |

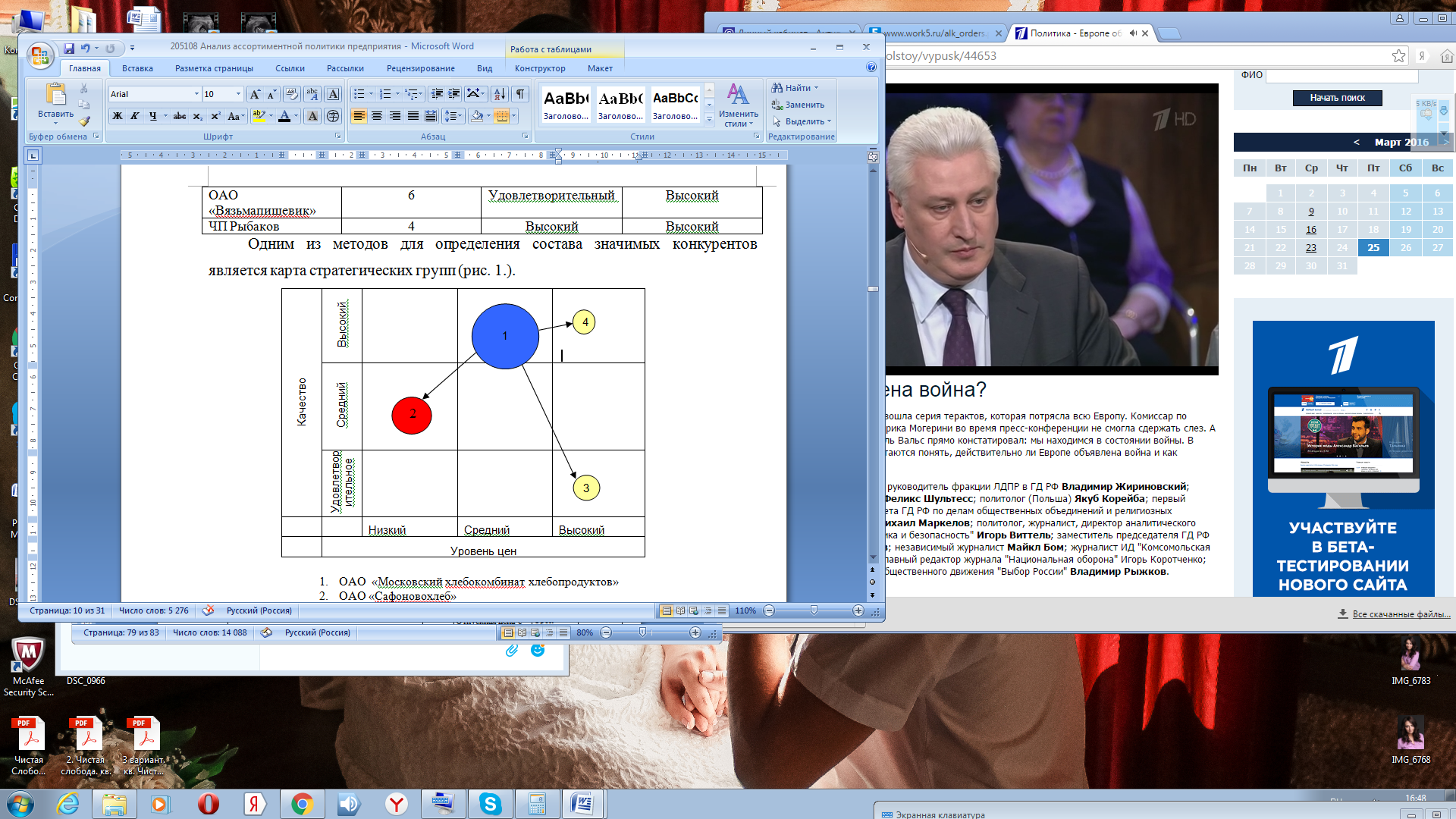

Одним из методов для определения состава значимых конкурентов является карта стратегических групп (рис. 1.).

- ОАО «Московский комбинат хлебопродуктов»

- ОАО «Сафоновохлеб»

- ОАО «Вязьмапищевик»

- ЧП Рыбаков

Рис. 1. Карта групп конкурентов открытого акционерного общества «Московский комбинат хлебопродуктов»

Анализ карты стратегических групп показывает, что у открытого акционерного общества «Московский комбинат хлебопродуктов» самые большие объемы производства с высоким качеством и с доступными ценами.

Необходимым условием выполнения планов по производству продукции, снижению её себестоимости, росту прибыли, рентабельности является полное и своевременное обеспечение предприятия сырьём и материалами необходимого ассортимента и качества.

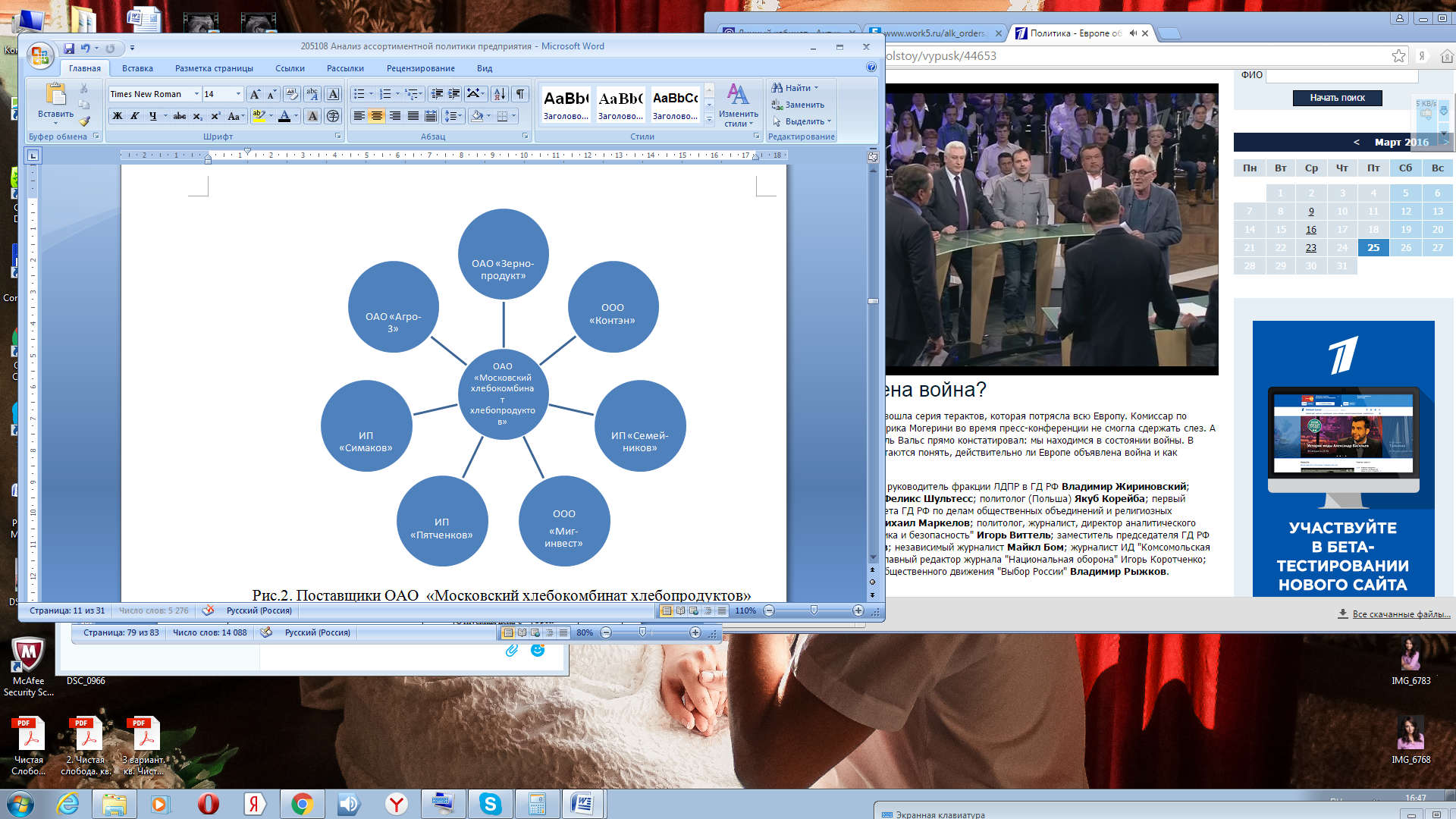

Крупными поставщиками сырья и материалов на открытое акционерное общество «Московский комбинат хлебопродуктов» являются: Открытое акционерное общество «Зернопродукт», Открытое акционерное общество «Контэн», Индивидуальный предприниматель «Семейников», Общество с ограниченной ответственностью «Миг-инвест», Индивидуальный предприниматель «Пятченков», Индивидуальный предприниматель «Симаков», Открытое акционерное общество «Агро-3»и прочие организации (рис.2.).

Рис.2. Поставщики Открытое акционерное общество «Московский комбинат хлебопродуктов»

Продукцию хлебокомбинат поставляет в магазины города, школы, детские сады, воинские части, работает с частными предпринимателями и коммерческими организациями. Основными покупателями продукции предприятия являются: частный предприниматель «Ягубов», Магазин «Азия», Магазин «Берёзы», общество с ограниченной ответственностью «Сережа», Магазин «Горячий хлеб», Магазин «Пчелка», Магазин «Нептун» и другие. Хлебокомбинат вывозит свою продукцию и за пределы города: Новодугинский, Темкинский и Угранский районы.

В соответствии со стратегическим планом развития предприятия происходит процесс модернизации производства. Одной из приоритетных задач стала замена оборудования. В 2009 году на хлебозаводе №1 запущено в эксплуатацию оборудование немецких компаний Opelka и Fritsch, на котором выпускают мелкоштучные изделия из слоеного и дрожжевого теста с начинкой.[8]

На хлебозаводе №2 установили новые тестоделители компании Glimek (Швеция), - ведущего производителя таких агрегатов. В декабре 2010 там же состоялся запуск печей производства компании J4 (Чехия) для выпекания хлебов и батонов. Хлеб из новых печей даже внешне отличается от прежнего: он более пышный, с тонкой блестящей корочкой.

Открытое акционерное общество «Московский хлебокомбинат Хлебопродуктов» строит свою работу в соответствии с международными стандартами качества, включая требования и к упаковке. Сегодня на предприятии установлено современное автоматизированное упаковочное оборудование системы флоу-пак, автоматизированный упаковочный комплекс компании Hartman (Германия) для нарезки и упаковки, вертикальные аппараты Таурас-Феникс для фасовки сушек, баранок и пряников. Поэтапное обновление оборудования продолжается и сегодня. Это позволяет оптимизировать затраты при выпуске продукции и вместе с тем постоянно улучшать ее качество. В таблице 3 представлены производственные показатели работы Открытое акционерное общество «Московский хлебокомбинат Хлебопродуктов» за 2013-2014 года.[9]

Таблица 3. Выпуск продукции открытого акционерного общества «Московский хлебокомбинат Хлебопродуктов» по группам изделий за 2013-2014гг.

|

№ п.п. |

Наименование группы |

Выпуск 2013 г. тонн |

Выпуск 2014 г. тонн |

Отклонение к факту 10г. |

|

|

тонн |

% |

||||

|

1 |

Хлебобулочные изделия всего |

12444,9 |

12694,4 |

249,5 |

2,0 |

|

в т.ч.хлеб |

8739,3 |

8677,5 |

-61,8 |

-0,7 |

|

|

из него подовые хлеба |

1799,7 |

2321,4 |

521,7 |

29,0 |

|

|

из него формовые хлеба |

6939,7 |

6356,2 |

-583,5 |

-8,4 |

|

|

в т.ч.батон нарезной |

2684,6 |

2624,7 |

-59,9 |

-2,2 |

|

|

2 |

Кондитерские изделия всего |

959,1 |

922,9 |

-36,2 |

-3,8 |

|

в т.ч.пряники |

559,1 |

599,9 |

40,8 |

7,3 |

|

|

в т.ч.кексы |

55,9 |

37,5 |

-18,4 |

-33,0 |

|

|

3 |

Тесто |

143,1 |

146,5 |

3,4 |

2,4 |

|

4 |

Сухой хлебный квас |

1,5 |

0,9 |

-0,6 |

-41,3 |

|

5 |

Сухари панировочные |

6,3 |

5,3 |

-1,0 |

-15,4 |

|

Всего по хлебокомбинату |

13554,8 |

13770,0 |

215,2 |

1,6 |

|

Финансово-экономические показатели работы открытого акционерного общества «Московский хлебокомбинат Хлебопродуктов» в 2014 году.

Таблица 4. Финансово-экономические показатели работы открытого акционерного общества «Московский хлебокомбинат Хлебопродуктов» за 2013 – 2014 гг. тыс.руб.

|

№ |

Наименование |

2013 г. |

2011 г. |

+/- к 2014г. |

% к 2013г. |

|

1 |

Выручка от реализации |

373 493,7 |

448 042,9 |

74 549,2 |

20,0 |

|

2 |

Себестоимость реализованной продукции |

355 598,1 |

434 393,5 |

78 795,4 |

22,2 |

|

3 |

Прибыль от реализации |

17 895,6 |

13 649,4 |

-4 246,2 |

-23,7 |

|

4 |

Прибыль до налогообложения |

13 726,8 |

16 066,3 |

2 339,5 |

17,0 |

|

5 |

Чистая прибыль |

10 136,0 |

11 747,4 |

1 611,4 |

15,9 |

|

6 |

Производительность труда, тыс.руб./чел. |

65,01 |

75,76 |

10,75 |

16,53 |

|

7 |

Среднемесячная заработная плата, руб. |

13 166,2 |

14 785,6 |

1 619,3 |

12,3 |

|

8 |

Соотношение роста производительности труда к среднемесячной заработной плате, % |

88,15 |

103,77 |

- |

- |

|

5 |

Рентабельность производства, % |

5,03% |

3,14% |

-1,89 % |

Х |

Изменение дебиторской и кредиторской задолженности на начало и конец отчетного периода являются одним из ярких показателей, характеризующих изменение финансового состояния предприятия

Рис.3. Структура себестоимости открытого акционерного общества «Московский хлебокомбинат Хлебопродуктов» в 2014 году

Таблица 5. Изменение общей по открытому акционерному обществу «Московский хлебокомбинат Хлебопродуктов» дебиторской и кредиторской задолженности, тыс.руб.

|

№ п/п |

Наименование |

Остаток на |

Отклонение |

|

|

01.01.2014 |

01.01.2015 |

|||

|

1 |

Дебиторская задолженность |

51 577 |

33 382 |

-18 195 |

|

2 |

Кредиторская задолженность |

67687 |

49 909 |

-17 778 |

|

Отклонение (кред.-деб.), тыс.руб |

16 110 |

16 527 |

417 |

|

|

Отношение (деб./кред.) |

76,20% |

66,89% |

||

Изменения финансовых показателей работы открытого акционерного общества «Московский хлебокомбинат Хлебопродуктов» определяет соответствующие изменения и в бюджетных платежах.

Таблица 6. Изменение бюджетного потока открытого акционерного общества «Московский хлебокомбинат Хлебопродуктов»

|

№ пп |

Налог |

2013 |

2014 |

Отклонение к 2013г. |

|

|

тыс.руб. |

% |

||||

|

1 |

НДФЛ |

9 839 |

11 245 |

1 406 |

14,28% |

|

2 |

ЕСН |

18064 |

26966,3 |

8 902 |

49,28% |

|

3 |

Налог на землю |

1215,42 |

1218,6 |

3 |

0,26% |

|

4 |

Налог за загрязнение окр.ср. |

42 |

91,5 |

50 |

117,86% |

|

5 |

Транспортный налог |

289 |

301,3 |

12 |

4,26% |

|

6 |

Налог на имущество |

2 635 |

2 420 |

-215 |

-8,15% |

|

7 |

НДС |

12 881 |

16 505 |

3 624 |

28,14% |

|

8 |

Налог на прибыль |

2830 |

2 830 |

- |

|

|

9 |

ЕНВД |

0 |

0 |

0 |

- |

Перспективы развития открытого акционерного общества «Московский хлебокомбинат Хлебопродуктов»:

1. Замена технически и морально устаревшего оборудования для автоматизированной подачи, просеивания и промагничивания муки, что позволит улучшить качество муки, санитарное состояние производства (снизить распыл), улучшить условия труда.

2. Провести реконструкцию системы подачи воды по хлебозаводу № 1 с целью уменьшения затрат энергоресурсов и высвобождения производственных площадей с дальнейшим их эффективных использованием.

3. Решение энергосберегающей задачи – это модернизация технически устаревшей котельной по выработке технологического пара на современную паровую блочную котельную с водогрейной частью, с парогенераторами с высоким КПД использования и системой регулирования мощности, что сократит затраты на производство пара и горячей воды.

4. Увеличение объемов продаж через сетевые магазины путем расширения ассортимента упакованной кондитерской и хлебобулочной продукции.

5. Улучшение организации труда, внедрение международной системы качества ISO 9001-2000.[10]

Задачами на перспективу является дальнейшая автоматизация и механизация производства с целью повышения производительности и сокращения ручного труда, экономии топливно-энергетических ресурсов, направленных на выполнение программы по рациональному их использованию. Дальнейшая модернизация оборудования, внедрение новых технологий. Выполнение вышеперечисленных задач позволит улучшить качество выпускаемой продукции и повысить ее конкурентоспособность, увеличить объемы выпуска и реализации продукции, снизить затраты на производство и реализацию продукции, что в конечном итоге приведет к увеличению прибыли и повышению рентабельности работы общества.

Описание основных факторов риска, связанных с деятельностью открытого акционерного общества «Московский хлебокомбинат Хлебопродуктов» .

Финансовые риски:

Основными рисками для открытого акционерного общества «Московский хлебокомбинат Хлебопродуктов» как и в прошлом году остаются колебания цен на основное и вспомогательное сырье, материалы и топливно-энергетические ресурсы. По статистическим данным в 2014г. по сравнению с 2013г. цены выросли: Рост цен в сравниваемом периоде составил:

- на ГСМ - 21%;

- на электроэнергию – 43,7%;

- газ – 6%;

- водоснабжение – 11,7%.

Перечисленные статьи составляют 40,9 % от общих затрат на производство готовой продукции.[11]

Отраслевые риски. Уменьшение доли хлеба в потребительской корзине и сокращение численности населения приводит к уменьшению объемов производства хлебобулочных изделий по всей отрасли, что в свою очередь обостряет конкурентную борьбу. Кроме того, на рынок города выходят все новые и новые мелкие производители хлебобулочных изделий, которые не только не приносят денег в казну города и области, но и заставляют сомневаться в качестве своих изделий. Однако, низкое качество и отсутствие платежей в бюджеты позволяет мелким пекарням значительно снижать цены на свою продукцию, что в свою очередь вызывает сильное конкурентное давление на средних и крупных производителей хлеба.

Ассортимент – это перечень наименований изделий с указанием количества по каждому из них. Основную долю выпускаемой продукции занимают хлеб, батоны и булочки. Кроме того, предприятие выпускает также торты и пирожные. Кондитерский цех, мощностью 500 кг. в смену, выпускает широкий ассортимент кондитерских изделий (торты, кексы, печенья), однако, в связи с широкой конкуренцией на рынке, высокими ценами на кондитерские изделия цех работает не на полную мощность. Проанализируем данные номенклатуры выпускаемой продукции открытого акционерного общества «Московский хлебокомбинат хлебопродуктов» за 2013-2015 г.г. (табл.7.).

Таблица 7. Анализ изменения номенклатуры открытого акционерного общества «Московский хлебокомбинат хлебопродуктов» за 2013-2015 г.г.

|

Изделие |

Выпуск продукции, тонн |

Относительное отклонение, % |

|||

|

2013 г. |

2014 г. |

2015 г. |

2014 г. к 2013 г |

2015 г. к 2014 г |

|

|

1. Хлеб |

1123 |

1356 |

1463 |

120,75 |

107,89 |

|

2. Батоны |

973 |

1026 |

1147 |

105,45 |

111,79 |

|

3.Булочные изделия |

859 |

873 |

894 |

101,63 |

102,41 |

|

4. Пироги |

256 |

265 |

266 |

103,52 |

100,38 |

|

5. Пирожные |

- |

48 |

68 |

- |

141,67 |

|

6.Рулеты |

- |

- |

20 |

- |

- |

|

7. Кексы |

158 |

168 |

173 |

106,33 |

102,98 |

|

8. Печенье |

- |

- |

203 |

- |

- |

|

9. Торты |

186 |

192 |

206 |

103,23 |

107,29 |

|

10. Сушки |

119 |

134 |

134 |

112,61 |

100,00 |

|

11. Сухари |

96 |

100 |

102 |

104,17 |

102,00 |

|

12. Пряники |

86 |

98 |

86 |

113,95 |

87,76 |

|

Итого |

3856 |

4260 |

4762 |

110,48 |

111,78 |

Проанализировав объем выпускаемой продукции за 2013-2015г.г. нужно отметить, что выпуск продукции в 2015 г. увеличился по сравнению с 2013 г. на 23,5% . В том числе: хлеб - на 30,28 %, батоны – на 17,88 %, булочные изделия - на 4,07 %, торты – на 10,75 %, пироги - на 3,91%. Основную долю выпускаемой продукции занимают хлеб, батоны и булочные изделия. Причиной увеличения объема производства продукции является спрос на производимую продукцию, улучшение ее качества. Рассматривая ассортимент выпускаемой продукции, следует отметить, что по сравнению с 2013 г. в ассортименте 2014 г. произошли некоторые изменения. Например, в производстве появились пирожные, рулеты и печенье. Открытое акционерное общество «Московский хлебокомбинат хлебопродуктов» производит хлеб, торты, пирожные, булки и другие изделия. [12]

Для исследования внутренней среды предприятия принимаются возможности и угрозы, способные оказать наибольшее влияние на деятельность предприятия. Анализируя табл. 8. видим, что в основной своей массе, булочная продукция, произведенная на открытом акционерном обществе «Московский хлебокомбинат хлебопродуктов» реализуется полностью. Анализ изменения ассортимента булочных изделий открытого акционерного общества «Московский хлебокомбинат хлебопродуктов» представлены в табл. 8. Из таблицы 8 видно, что в ассортименте булочной продукции открытого акционерного общества «Московский хлебокомбинат хлебопродуктов» есть товары, производить которые не рентабельно. Это сдоба «Обыкновенная» и изделие хлебобулочное «Аппетитное с сахаром». Данная продукция практически не пользуется спросом на рынке. Из всего объема произведенных данных товаров реализуется только около 50%. Вероятно, что данные товары являются «слабым звеном» в ассортименте открытого акционерного общества «Московский хлебокомбинат хлебопродуктов».[13]

Таблица 8. Анализ изменения ассортимента булочных изделий открытого акционерного общества «Московский хлебокомбинат хлебопродуктов» за 2015 г.

|

Наименование продукции |

Произведенная продукция, тыс. руб. |

Реализованная продукция, тыс. руб. |

Списано на брак, тыс. руб. |

|

Булочка сдобная «Ромашка» в/с |

1660 |

1655 |

5 |

|

Булочка сдобная «Зебра» |

2370 |

2360 |

10 |

|

Булочка «Столичная» |

4560 |

4556 |

4 |

|

Булочка «Столичная» с кунжутом |

1560 |

1550 |

10 |

|

Булочка с помадкой |

4850 |

4848 |

2 |

|

Булочка «Веснушка» |

2460 |

2455 |

5 |

|

Сдоба Обыкновенная |

1440 |

740 |

588 |

|

Рожок обсыпной |

2570 |

2554 |

16 |

|

Рожки сдобные с глазурью |

2860 |

2856 |

4 |

|

Плюшка «Московская» |

2660 |

2650 |

10 |

|

Слойка кондитерская |

2550 |

2543 |

7 |

|

Изделие хлебобулочное «Аппетитное с сахаром» |

660 |

345 |

265 |

|

Булочка с начинкой (рис) |

1680 |

1676 |

4 |

|

Булочка с начинкой (повидло) |

1865 |

1853 |

12 |

|

Булочка с начинкой (мармелад) |

1157 |

1156 |

1 |

|

Булочка с начинкой (со сгущенным молоком) |

1050 |

1046 |

4 |

|

Булочка с начинкой (творог-изюм) |

1340 |

1336 |

4 |

|

Булочка с начинкой (картошка, лук) |

1430 |

1424 |

6 |

|

Рулет сдобный с маком |

2660 |

2656 |

4 |

|

Булочка с начинкой (сыр) |

2160 |

2154 |

6 |

|

Итого |

43542 |

42253 |

967 |

По результатам анализа изменения ассортимента булочных изделий открытого акционерного общества «Московский хлебокомбинат хлебопродуктов» за 2015 г. можно сделать вывод, что на предприятии реализуется практически вся выпускаемая продукция, за исключением нескольких не значительных объемов, которые списываются на брак.

Идея открытого акционерного общества «Московский комбинат хлебопродуктов» состоит в том, чтоб заменить рабочий труд на машинный. В связи с тем, что в городе Москва пока нет такого производства, открытое акционерное общество «Московский комбинат хлебопродуктов» хорошо закрепится на данном рынке.

Оценим рынок выпускаемой продукции (тонкого лаваша) в городе Москва. Для начала стоит подчеркнуть, что речь пойдет только о лаваше, не включая другие изделия из теста и кондитерской продукции. Ежедневно более 10000 человек употребляют в пищу лаваш. Потребление лаваша не имеет выраженного сезонного характера и одинакова в течение всего года. Таких фирм, как открытое акционерное общество «Московский комбинат хлебопродуктов» по производству тонкого лаваша с помощью специального оборудования нет. Соответственно, использование машинного труда дешевле ручного труда, и значит фирм, способных конкурировать с хлебокомбинатом - нет.[14]

Новой продукцией открытое акционерное общество «Московский комбинат хлебопродуктов» является лаваш. Не просто лаваш, а тонкий, т.е. специально сделанный для поставок конкретно в те заведения, которые специализируются на производстве изделий из тонкого лаваша. Стоит, конечно же, отметить несомненные вкусовые и полезные качества лаваша. Данный продукт будет отличаться от другой продукции своей прочностью и полезностью.

- Лаваш армянский тонкий.

- Общий вес упаковки 330 грамм.

- Количество 3 листа.

- Тип упаковки п/э.

- Срок хранения 72 часа.

- Стоимость упаковки от 11 рублей.

- Лаваш армянский тонкий.

- Общий вес упаковки 220 грамм.

- Количество 2 листа.

- Тип упаковки п/э.

- Срок хранения 72 часа.

- Стоимость упаковки от 9 рублей

Финансовый план. Данный раздел бизнес-плана рассматривает вопросы финансового обеспечения деятельности фирмы и наиболее эффективного использования денежных средств. [15]

Таблица 7. Прогноз финансовых затрат

|

Статья расходов |

Число позиций, шт. |

Стоимость за 1 шт., руб. |

Суммарная стоимость, руб. |

|

|

Оборудование: |

||||

|

Полный комплект оборудования |

3 |

70 000 |

210 000 |

|

|

Прочие расходы: |

||||

|

Приобретение пакета документации |

3 |

5400 |

16 200 |

|

|

ИТОГО |

226 200 |

|||

Данное оборудование находится в Германии, а точнее в столице Германии - Берлине. Аренда самолета или грузовой автомашины обойдется очень дорого. Мы выбрали перевозку железнодорожным транспортом. Данные услуги нам предоставляет Группа Компаний «ЮВМ - ГРУПП». Эта фирма занимается любыми перевозками в любую точку мира. Далее представим маршрут: Из Берлина в Москву по железной дороге, здесь происходит растормаживание груза. Общий путь составляет приблизительно 4225 км.

Группа Компаний «ЮВМ - ГРУПП» берет на себя все риски. Время перевозки груза 11 суток. Общая сумма перевозки составляет 4750$.

|

Таблица 8. Текущие затраты на зарплату (ежемесячно) |

|||||

|

Статья расходов |

Кол-во |

График работы |

Затраты USD |

Суммар-ные затраты, USD |

|

|

Персонал: |

|||||

|

Охрана Техник |

2 1 |

Сутки через двое 8.00-15.00 |

400 400 |

800 400 |

|

|

Бухгалтер |

1 |

8.00-18.00 |

800 |

800 |

|

|

Пекарь |

2 |

8.00-18.00 |

400 |

800 |

|

|

Разнорабочий Уборщица |

2 1 |

8.00-18.00 Вторник- четверг |

270 200 |

540 200 |

|

|

ИТОГО фонд заработной платы "Фзп" |

3540 |

||||

Главные критерии для набора персонала – это опыт работы (для всех), городская прописка, диплом о высшем образовании (для бухгалтера), медицинская книжка обязательна.[16]

Таблица 9. Структура издержек

|

СТРУКТУРА ИЗДЕРЖЕК : |

Фонд з/п |

Проценты |

Сумма, $ |

|

Пенсионный фонд |

Фзп |

28 |

991,20 |

|

Фонд соц.страхования |

Фзп |

5.4 |

191,16 |

|

Фонд занятости |

Фзп |

2 |

70,80 |

|

Транспортный налог |

Фзп |

1 |

35,40 |

|

Обязат.мед.страхование |

Фзп |

3.6 |

127,44 |

|

ИТОГО налоговые отчисления из фонда заработной платы |

1411,00 |

||

|

Амортизация основных фондов "Амфо" |

Фо |

0,83 |

72,21 |

|

Налог на имущество "Ним" |

Фо |

0,13 |

11,31 |

|

Расходы на автомашину (бензин, ремонт) |

500,00 |

||

|

Электроэнергия "Э" |

250,00 |

||

|

Плата за аренду помещения "Ап" |

2 000,00 |

||

|

Плата за аренду автомашины "Ам" |

150,00 |

||

|

Ежеквартальное подтверждение сертификата качества |

70,00 |

||

|

Расходы на рекламу |

300,00 |

||

|

ИТОГО с учетом зарплаты |

8315,52 |

||

Итак, общий расход составляет около 22000$. Но, учитывая угрозы и риски и непредвиденные ситуации, требуется чуть больше средств. Итак, по данным, которые представлены выше, предполагается взять кредит в 1 млн. рублей, или на 28000$. По данным экспертов был спланирован объем продаж:[17]

Таблица 10. Планируемый объем продаж в 2016 году

|

Месяц |

Объем продаж, шт |

Выручка (руб.) |

Издержки (руб.) |

Валовая прибыль (руб.) |

Налоговые отчисления (26.4%) (руб.) |

Чистая прибыль (руб.) |

|

Январь |

12920 |

129200 |

164000 |

-43800 |

9188 |

-52988 |

|

Февраль |

15200 |

152000 |

164500 |

-12500 |

3300 |

-15800 |

|

Март |

18000 |

180000 |

165000 |

35000 |

9240 |

25760 |

|

Апрель |

24600 |

246000 |

165500 |

80500 |

21252 |

59248 |

|

Май |

28200 |

282000 |

166000 |

116000 |

30624 |

85376 |

|

Июнь |

32800 |

328000 |

166000 |

162000 |

42768 |

119232 |

|

Июль |

35500 |

355000 |

166500 |

188500 |

49764 |

138736 |

|

Август |

38000 |

380000 |

167000 |

213000 |

56232 |

156768 |

|

Сентябрь |

41600 |

416000 |

167500 |

248500 |

65604 |

182896 |

|

Октябрь |

42200 |

422000 |

168000 |

254000 |

67056 |

186944 |

|

Ноябрь |

44800 |

448000 |

168500 |

279500 |

73788 |

205712 |

|

Декабрь |

45400 |

454000 |

169000 |

285000 |

75240 |

209760 |

|

Итого |

369220 |

3692200 |

1831500 |

1860700 |

491225 |

1369476 |

По советам экспертов, кредит будет браться в Банке Русский Стандарт. Процентная ставка равна 0%. Итак, по выше представленной таблице видно, что данное предприятие будет окупаться и сможет погасить кредит.

Риски и угрозы. Существуют различные виды риска в зависимости от того объекта или действия, рискованность которого оценивается: политический, производственные, имущественный, финансовый, валютный и т.д. Наиболее значимыми для целей бизнес-планирования являются риски:

- Суверенный (страновой) риск.

- Политический риск.

- Производственный риск.

- Финансовый риск.

- Риск снижения покупательной способности денежной единицы.

- Процентный риск.

- Систематический, или рыночный, риск.

- Специфический, или несистематический, риск.

- Проектный риск, напрямую связанный с бизнес-планированием.

- Валютный риск.

- Трансакционный риск.

- Актуарный риск.[18]

Занимаясь данной деятельностью, предприятие может столкнуться с угрозой конкуренции, но поскольку в деятельности будут использованы новейшие методики, т.е. производить лаваш с помощью специальных станков, которые не используются в России, а используют ручной труд, который соответственно дороже (так показала экспертиза), то угроза конкуренции падает. И так же есть угроза от санитарных инспекций, но поскольку работниками на предприятии будет являться местное население, то и эта угроза падает.[19]

Покупателями продукции нашей фирмы будут являться организации, специализирующиеся на выпуске продукции из тонкого лаваша. А затем их потенциальными покупателями будут являться жители г. Москвы. Стоимость лаваша невелика, так как на машинный труд затрачивается меньше средств, чем на ручной. Система ценообразования заключается в следующем: рассчитывается себестоимость готовой продукции и прибавляется желаемая прибыль с каждого лаваша. Цена товара зависит от затрат на изготовлении продукции и может меняться. На рекламные цели отводится ежемесячно 300$. Наша реклама заключается в том, что нанимаются агенты-операторы, которые будут связываться с заинтересованными в этой деятельности предпринимателями. [20]

Как показало данное исследование бизнес планирование – это процесс создания и поддержания стратегического соответствия между целями, ее возможностями и шансами. Оно опирается на написанное программное заявление фирмы, на изложенные задачи, цели, стратегию роста и включает в себя следующие этапы:

- Программа организации (где содержится конкретная цель);

- Цели и задачи организации (раскрывается в подробный перечень вспомогательных задач для руководства каждого уровня);

- Планы по развитию хозяйственного портфеля (разрабатывается на основе оценки привлекательности каждого товара. Главным показателем здесь служит объем продаж каждого вида товара);

- Стратегии роста организации (основывается на анализе полученных данных из предыдущих трех пунктов)[21]

На сегодняшний день такое крупное предприятие как открытое акционерное общество «Московский хлебокомбинат хлебопродуктов» в системе рыночных отношений не может функционировать без бизнес-плана. Выгода от него возрастает с каждым днем, потому что людские ресурсы, в отличие от ресурсов предприятия, безграничны. Бизнес-планирование успешно применяется на практике во всех подразделениях открытого акционерного общества «Московский комбинат хлебопродуктов», обеспечивая тем самым бесперебойное и качественное производство, тем самым принося хорошую прибыль собственникам бизнеса. [22]

Как показало исследование, бизнес-план играет важную роль в системе выживания на рынке. Также бизнес-план способствует расширению того сегмента рынка, на котором предприятие функционирует. Планирование и разработка бизнес-плана для предприятий в любой сфере является основной философией предпринимательства в условиях рыночных отношений. При правильном составлении бизнес-плана, у компании появляется огромный шанс получить огромную прибыль и хорошую репутацию. Это связано с тем, что при правильном планировании возможно увидеть всю прибыль и оценить риски, распланировать бюджет.

Заключение

В заключении данной курсовой работы можно сделать следующие выводы: бизнес планирование определяет, каким производством она будет заниматься и расписывает задачи, которые будут применены. Текущий план представляет собой совокупность несколько отдельных планов, которые согласованы и пересекаются между собой. Цель разработки бизнес-плана – спланировать хозяйственную деятельность предприятия на ближайшую и отдаленную перспективу в соответствии с потребностями рынка и возможностями получения необходимых ресурсов.

Перед тем как будет разработан бизнес план, нужно системно осмыслить всю сложившуюся ситуацию. Нужно более четко скоординировать усилия и более точно определить и поставить задачи. Только в этом случае будет наблюдаться рост прибыли и рост сбыта продукции. Сама стратегия развития любого предприятия должна включать в себя бизнес планирование. Это одно из самых главных условий успешного функционирования фирмы в условиях жесткой конкуренции на рынке товаров и услуг.

Итак, бизнес планирование это программа осуществления бизнес операций, действий фирмы, а так же определение целей и путей их достижения, благодаря намеченным и разработанным программам действий, которые поддаются корректировке в процессе их реализации.

В 2009 году открытое акционерное общество «Московский комбинат хлебопродуктов» в результате правильно выбранной стратегии развития (перевооружение и автоматизация производства, концентрации производства на площадке хлебозавода № 1, внедрение энергосберегающего оборудования) удержал объемы производства и реализации продукции. Для полного использования имеющихся производственных мощностей администрацией предприятия был разработан и инвестирован проект по производству новой продукции для предприятии, а именно производство лаваша, требующий значительных финансовых вложений. Источниками финансирования этого проекта должны стать: инвестиционный кредит, который субсидирует государство в части погашения процентов по нему, дополнительная эмиссия акций и собственные средства предприятия. Исполнение инвестиционного проекта позволит сделать значительный скачок в улучшении финансово-экономического состояния предприятия. Как показал разработанный бизнес-план, производство лаваша – это достаточно прибыльное дело. И затраты должны окупиться в ближайшие 3 года. Именно поэтому производство данной продукции можно запускать на предприятии. Все это еще раз доказывает, что бизнес-план является основным инструментом планирования на предприятии.

Список литературы

- Анискин Ю. П. Организация и управление малым бизнесом – М.: Финансы и статистика, 2015. − 144 с.

- Бабаева Л. Развитие малого бизнеса в России // Деловой мир. 2012. -20 февраля. - С.5-9.

- Балабанов И.Т. Финансовый менеджмент / И.Т. Балабанов. М.: Финансы и статистика, 2014 г.

- Басовский Л.Е., Комплексный экономический анализ хозяйственной деятельности / Басовский Л.Е., Басовская Е.Н. Учеб. пособие. – М.: ИНФРА – М, 2016. – 366с. – (Высшее образование).

- Бизнес-планирование в организации. Электронный ресурс. Режим доступа. [http://studopedia.ru/view_menedjment.php?id=3]

- Бланк И.А. Инвестиционный менеджмент. / И.А. Бланк. - Киев: МП”Итем ЛТД”, 2015.

- Бланк И.А. Стратегия и тактика управления финансами. / И.А. Бланк. – Киев: МП «ИТЕМлтд» СП «АДЕФ – Украина», 2015. – 534с.

- Бланк И.А. Финансовый менеджмент. / И.А. Бланк. Учебный курс. – К.: Ника-Центр, 2012. – 527 с.

- Блинов А. О., Шапкин И.Н. Малое предпринимательство: теория и практика – М.: «Дашков и Ко», 2015. − 356 с.

- Виленский А.В. Особенности российского малого предпринимательства //. №2. 2011

- Гущин В.В. Инвестиционное право: Учебник. М., 2016. – 521 с.

- Крылов С.И. Развитие методологии анализа в сбалансированной системе показателей. М.: Финансы и статистика, 2012. - 152 с.

- Кузьмина, М. С. Учет затрат, калкулирование бюджетирование в отраслях производственной сферы. М.: Финансы и статистика, 2011. – 208 с.

- Маркетинговые стратегии предприятия. Электронный ресурс. Режим доступа. [http://www.be5.biz/ekonomika/m005/07.htm]

- Мороз С.П. Инвестиционный контракт // Бизнес, менеджмент и право. 2016. N 2 (12) – С. 54-55

- Планирование маркетинга. Электронный ресурс. Режим доступа. [http://www.grandars.ru/student/marketing/planirovanie-marketinga.html]

- Попадюк Т.И., Горфинкель В.С. Бизнес-планирование. Учебник. М.: Вузовский учебник,2013,- 304 с.

- Разработка маркетинговых программ и сбытовой политики предприятия Электронный ресурс. Режим доступа. [http://www.center-yf.ru/data/Marketologu/index.php]

- Сатаев А.М. Азбука бизнес-планирования: учебное пособие. М.: Юриспруденция, 2013.- 127 с.

- Стратегический бизнес-план. Электронный ресурс. Режим доступа. [http://www.labex.ru/page/m_book_12.html]

- Стратегическое планирование /Под ред. Уткина Э.А. – М.: Ассоциация авторов и издателей «ТАНДЕМ», 2014. – 440 с.

- Стратегия маркетинга. Электронный ресурс. Режим доступа. [http://www.grandars.ru/student/marketing/strategiya-marketinga.html]

- Суворова, С.П. Илюхина Н.А. Калькулирование себестоимости: современные методы учета затрат/ С. П. Суворова, Н. А. Н. А. Илюхина // Аудиторские ведомости. 2011 - № 4. С. 23-30.

-

Балабанов И.Т. Финансовый менеджмент / И.Т. Балабанов. М.: Финансы и статистика, 2014 г. ↑

-

Бланк И.А. Стратегия и тактика управления финансами. / И.А. Бланк. – Киев: МП «ИТЕМлтд» СП «АДЕФ – Украина», 2015. – 534с. ↑

-

Стратегическое планирование /Под ред. Уткина Э.А. – М.: Ассоциация авторов и издателей «ТАНДЕМ», 2014. – 440 с. ↑

-

Бизнес-планирование в организации. Электронный ресурс. Режим доступа. [http://studopedia.ru/view_menedjment.php?id=3] ↑

-

Гущин В.В. Инвестиционное право: Учебник. М., 2016. – 521 с. ↑

-

Планирование маркетинга. Электронный ресурс. Режим доступа. [http://www.grandars.ru/student/marketing/planirovanie-marketinga.html] ↑

-

Басовский Л.Е., Комплексный экономический анализ хозяйственной деятельности / Басовский Л.Е., Басовская Е.Н. Учеб. пособие. – М.: ИНФРА – М, 2016. – 366с. – (Высшее обюразование). ↑

-

Бланк И.А. Финансовый менеджмент. / И.А. Бланк. Учебный курс. – К.: Ника-Центр, 2012. – 527 с. ↑

-

Разработка маркетинговых программ и сбытовой политики предприятия Электронный ресурс. Режим доступа. [http://www.center-yf.ru/data/Marketologu/index.php] ↑

-

Виленский А.В. Особенности российского малого предпринимательства //. №2. 2011 ↑

-

Анискин Ю. П. Организация и управление малым бизнесом – М.: Финансы и статистика, 2015. − 144 с. ↑

-

Мороз С.П. Инвестиционный контракт // Бизнес, менеджмент и право. 2016. N 2 (12) – С. 54-55 ↑

-

Стратегия маркетинга. Электронный ресурс. Режим доступа. [http://www.grandars.ru/student/marketing/strategiya-marketinga.html] ↑

-

Крылов С.И. Развитие методологии анализа в сбалансированной системе показателей. М.: Финансы и статистика, 2012. - 152 с. ↑

-

Попадюк Т.И., Горфинкель В.С. Бизнес-планирование. Учебник. М.: Вузовский учебник,2013,- 304 с. ↑

-

Маркетинговые стратегии предприятия. Электронный ресурс. Режим доступа. [http://www.be5.biz/ekonomika/m005/07.htm] ↑

-

Бланк И.А. Инвестиционный менеджмент. / И.А. Бланк. - Киев: МП”Итем ЛТД”, 2015. ↑

-

Суворова, С.П. Илюхина Н.А. Калькулирование себестоимости: современные методы учета затрат/ С. П. Суворова, Н. А. Н. А. Илюхина // Аудиторские ведомости. 2011 - № 4. С. 23-30. ↑

-

Сатаев А.М. Азбука бизнес-планирования: учебное пособие. М.: Юриспруденция, 2013.- 127 с. ↑

-

Стратегический бизнес-план. Электронный ресурс. Режим доступа. [http://www.labex.ru/page/m_book_12.html] ↑

-

Блинов А. О., Шапкин И.Н. Малое предпринимательство: теория и практика – М.: «Дашков и Ко», 2015. − 356 с. ↑

-

Бабаева Л. Развитие малого бизнеса в России // Деловой мир. 2012. -20 февраля. - С.5-9. ↑

- Роль мотивации в поведении организации, факторы мотивации персонала

- Коммерческие риски и способы их уменьшения ( на примере ОАО Альфа-Банк)

- Проектирование реализации операций бизнес-процесса складской учет, аналитическая часть

- Теория менеджмента Роль мотивации в поведении организации

- Правовое регулирование рекламной деятельности

- Общество с ограниченной ответственностью, учредители и участники ООО. Их права и обязанности

- Роль наглядных средств обучения в формировании учебной деятельности младших школьников

- СОВРЕМЕННЫЕ ПОДХОДЫ К ПОНИМАНИЮ ПРАВА И ИХ ЗНАЧЕНИЕ ДЛЯ ЮРИДИЧЕСКИЙ ПРАКТИКИ

- Человеческий фактор в управлении организацией»

- Кадровая стратегия современной организации, МОУ Покровская СОШ

- Факторы, влияющие на качество и конкурентоспособность товаров (Экономическая сущность конкуренции и конкурентоспособности)

- Факторы, влияющие на качество и конкурентоспособность товаров, Цель, задачи, этапы и информационное обеспечение анализа качества и конкурентоспособности продукции