Организация и разработка бизнес-плана организации (ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ РАЗРАБОТКИ)

Содержание:

ВВЕДЕНИЕ

Актуальность тем исследования обусловлена тем, что рынок ресторанов в настоящее время постепенно становится все более развивающейся отраслью в России. Рост его популярности среди потребителей данных услуг, связан с ростом благосостояния граждан и их постепенно меняющимся образом жизни, который становится похожим на жителей западных стран, которые привыкли питаться, по большей части, вне дома.

Данные тенденции позволяют ресторанному рынку развиваться и становиться все более привлекательным для инвесторов. Высокая конкуренция среди заведений общественного питания создает необходимость привлечения в данный вид деятельности какую-либо отличающую от других игроков рынка особенность, создающую конкурентное преимущество. Крайне необходимо учитывать все факторы внутренней и внешней среды при открытии заведения данной сферы и грамотно расставлять приоритеты потребителей там, где планируется открыть заведение.

Тем самым анализ всех факторов и составление грамотного бизнес-плана это 50% успеха работы ново-открывшегося заведения.

Цель данной работы – создание бизнес-плана ресторана быстрого обслуживания в городе Миасс, который будет прибыльным и привлекательным для инвесторов.

Объект исследования: ресторанный бизнес

Предмет исследования:структура и содержание бизнес–плана предприятия питания.

Для достижения поставленной цели были определены следующие задачи:

− изучить понятие и назначение бизнес–плана;

− рассмотреть структуру бизнес–плана;

− обосновать проект открытия кафе,

− проанализировать основные положения бизнес – плана;

− дать оценку эффективности бизнес–плана кафе.

Основой данной работы являлись зарубежные и отечественные книги и статьи о ресторанном бизнесе, бизнес-планировании, инвестициях, а также маркетингу. Также в базу исследования входят аналитическая информация, относящаяся к данной сфере, и Интернет-ресурсы.

Во введении обоснована актуальность выбранной темы, сформулирован цели и задачи работы, описан объект, предмет и информационная база исследования.

В 1 главе изучена основная и дополнительная литература по выбранной теме.

Во 2 главе разработан бизнес – план кафе-бара.

В заключении отражены основные положения работы и сформулированы общие выводы.

Методологической основой написания работыявляются системно – структурный, сравнительный анализ, экспертные оценки и наблюдения, экономическая интерпретация полученных результатов и др.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ РАЗРАБОТКИ БИЗНЕС – ПЛАНА ПРЕДПРИЯТИЯ ПИТАНИЯ

1.1. Понятие и назначение бизнес–плана

Бизнес-план является основным инструментом для составления макета нового бизнеса. Целью бизнес-плана является привлечение инвесторов для участия в новом проекте. При рассмотрении бизнес-плана инвестор должен оценить привлекательность описываемого проекта и убедиться в эффективности своих инвестиций.

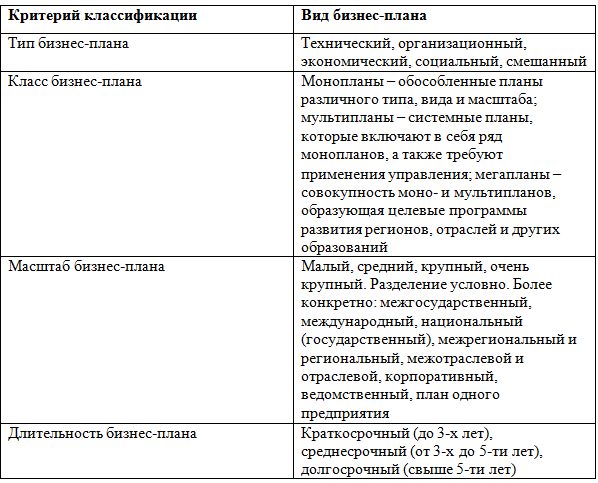

В современной рыночной экономике существует множество видов бизнес-планов по форме, содержанию, структуре, их можно классифицировать по разным критериям.

Классификация основных видов бизнес-планов и их характеристика представлена на рис.1.1.

Рисунок 1.1 – Классификация бизнес-планов

Выделяются следующие критерии классификации бизнес-планов:

− тип (в зависимости от основных сфер деятельности, для которых создается бизнес-план);

− класс (в зависимости от состава, структуры плана и его предметной области);

− масштаб (в зависимости от размеров плана, численности участников, степени влияния на внешнюю среду);

− длительность (в зависимости от временной длительности осуществления плана).

Высокую популярность в современной экономической литературе обрела классификация по объектам бизнеса. В соответствии с данной классификацией бизнес-планы на предприятии создаются в различных вариациях в зависимости от его назначения: по бизнес-линии (продукция, работы, услуги, технические решения) или по компании в целом (новой или действующей) (рис. 1.2).

Бизнес-план

По компании

По бизнес-линии

Действующая

Новая

Развитие

Финансовое оздоровление

Подразделения

Всей компании

Рисунок 1.2 – Типология бизнес-планов по объектам бизнеса [13, с.269]

Бизнес-план действующей компании, направленный на финансовое оздоровление, создается для предприятий, являющихся неплатежеспособными, он, как правило, имеет особую структуру [28, с. 171]:

− разработка стратегии выживания;

− план проводимых реорганизационных мероприятий;

− методы управления организацией в кризисных условиях (или в их предвидении);

− аргументация оснований на предоставление государственной поддержки.

Инвестиционный характер присущ большей части бизнес-планов, а величина инвестиций, необходимых для осуществления того или иного бизнес-плана, определяется исходя из всех перечисленных статей расходов.

Инвестиционные бизнес-планы – планы, цель которых заключается во вложении денежных средств в бизнес с последующим получением прибыли. В эту группу бизнес-планов включаются инновационные проекты, к которым относится система разнообразных нововведений, которые, в свою очередь, обеспечивают постоянное развитие организационных систем.

Классификация инвестиционных проектов [15, с. 347]:

- По размеру (масштабу):

- Малые, небольшие по объему проекты (создание предприятий малого бизнеса, строительство зданий, сооружений);

- Крупные (целевые программы, включающие в себя несколько взаимосвязанных проектов, имеющих общую цель).

- По срокам исполнения (в актуальных российских условиях):

- Краткосрочные (до 1-го года);

- Среднесрочные (от 1-го до 3-х лет);

- Долгосрочные (от 3-х лет).

- По категории ограниченности ресурсов:

- Проекты, заранее не устанавливающие ограничение на ресурсы (проекты, несущие стратегический характер);

- Проекты, ограничивающие некоторые виды ресурсов (например, время);

- Проекты, ограничивающие многие виды ресурсов (например, время, стоимость, трудоемкость).

Для одной компании может также создаваться и общий стратегический план, который комплексно описывает все цели предприятия, и отдельные бизнес-планы, соответствующие указанной выше типологии. Ориентация бизнес-плана направлена на нововведения, и по сравнению с общим стратегическим планом предприятия данный вид плана имеет четко определенные границы времени с очерченными проработками, а стратегический план имеет свойство пересматриваться, в него могут вноситься коррективы после выполнения очередного годового плана или проведения анализа ситуации [35, 63 c.].

Ранее российскими предпринимателями использовался документ, близкий к бизнес-плану, - технико-экономическое обоснование (ТЭО). Бизнес-план отличается от ТЭО своей стратегической направленностью, предпринимательским характером, гибким сочетанием производственного, технического, финансового и рыночного аспектов деятельности, основанных на внутренних особенностях компании и внешней среды [17, 197 c.].

1.2 Структура бизнес–плана

Общепринятой структуры бизнес-плана, которая бы устроила любой бизнес, не существует, но можно выделить основные пункты.

Резюме. Любой бизнес-план начинается с краткого содержания находящихся в нём данных. В этой части описывается краткая характеристика проекта, необходимые объёмы инвестиций, прогнозируемая прибыль и время окупаемости вложений. Инвестор должен заинтересоваться проектом и захотеть вложить свои денежные средства. От грамотного составления резюме зависит успех бизнес-плана в целом.

Продукт. В разделе находится информация о продукте (услуге, товаре, компании). Приводится его детальное описание, отличие от подобных предложений на рынке. Автор бизнес-плана должен объяснить, чем предлагаемый продукт уникален, какие имеет преимущества перед подобной продукцией конкурентов.

Анализ рынка. Этот раздел содержит информацию об основных тенденциях и объёме целевого рынка. Детально описывается маркетинговая стратегия проекта: ожидаемая доля рынка и необходимые действия для привлечения клиентов. Учитывается объём расходов на рекламу, продвижение продукта, различные представительские расходы.

Производственный процесс. Приводится детальное описание перечня ресурсов и инструментов, необходимых для производства товара или оказания услуги. Указывается необходимое оборудование, площадь производственных помещений.

Персонал. Список специалистов, услуги которых будут необходимы для грамотного вхождения на рынок. Необходимый опыт, наличие профессиональных навыков, пути привлечения людей, график работы, расходы.

Управление проектом. Список руководителей проекта и уровень распределения ответственности между ними. Зарплата управляющего персонала, содержание офиса, мебель, аппаратура, расходные материалы.

План продаж. Ожидаемый уровень доходов в первое время после запуска проекта, а также через три-пять лет. Описание различных вариантов развития проекта.

Инвестиции. Необходимо указать структуру вложений. Важно описать, какая часть инвестиций будет производиться из собственных средств, а какая – из кредитных. Также следует рассчитать стоимость привлечения инвестиций, указать в какой период они будут необходимы.

Сводный финансовый план. Производится расчет себестоимости продукции, точки окупаемости (достижение нулевого баланса между расходами и доходами).

Риски. Необходимо перечислить негативные факторы, способные спровоцировать неудачу проекта. Рекомендуемые меры по минимизации их влияния.

Дополнительная информация. Таблицы, схемы, макеты, графики, которые необходимы для облегчения восприятия информации.

Зарубежные методики по разработке бизнес-планов наиболее распространены в настоящее время. Среди них самыми популярными являются следующие [32, 412 c.]:

− ЕБРР – методика Европейского Банка Реконструкции и Развития;

− МБРР – методика Мирового Банка Реконструкции и Развития;

− МФК – методика Международной Финансовой Корпорации (структура Мирового Валютного Фонда);

− UNIDO – методика Организации по промышленному развитию ООН.

Различия этих методик основаны на разной важности того или иного раздела. Например, при составлении бизнес-плана по методикам МФК, ЕБРР или UNIDO, большее внимание необходимо уделить экономической эффективности проекта и ее обоснованию, в то время как при разработке бизнес-плана по методике МБРР следует главным образом оценить ситуацию на рынке, в который хочет вступить или уже действует предприятие.

На выбор конкретной методики по разработке бизнес-плана влияют следующие факторы [16, 48 c.]:

- Предполагаемая величина необходимых инвестиций, специфика возможного инвестора (основываясь на его интересах, специализации, психологии, опыта инвестирования, национальной принадлежности и т.п.);

- Является ли составление бизнес-плана нацеленным на получение кредита в банке (каждый коммерческий банк, как правило, составляет свою методику бизнес-планирования, отвечающую всем его требованиям; единой методики, которая подходила бы для любого банка не существует);

- Является ли разработка бизнес-плана нацеленной на получение государственной поддержки (налоговые льготы, частичное финансирование, гарантии Правительства по кредитам и т.д.).

Выбор какой-то определенной методики не столь принципиален, главное, чтобы содержание документа охватывало все необходимые разделы с полным анализом конкретных аспектов, вся информация являлась достоверной, обоснованной и основанной на документальных источниках и расчетах, бизнес-план был понятен лицам, которым он представляется [33, 50 c.].

Наиболее распространенной в России является методика Организации по промышленному развитию ООН – UNIDO.

Такой подход к разработке бизнес-плана дает возможность составить план без упущений различных существенных моментов, описывающих текущую или планируемую деятельность компании, а результаты представляются в виде, наиболее удобном для восприятия как зарубежных, так и отечественных специалистов. UNIDO– это некая единая база, универсальный язык общения специалистов в области инвестиционного проектирования, топ-менеджеров компаний, финансистов из разных стран. Большое количество программного обеспечения для бизнес-планирования основываются на методике UNIDO, например «ProjectExpert» [22, с.72].

Организация по промышленному развитию, как подразделение ООН, самостоятельно совершенствует данную методику и занимается ее реализацией в виде программных продуктов. Методология UNIDOотражена в документе «Руководство по подготовке технико-экономических обоснований промышленных проектов». В соответствии с этим Руководством, бизнес-план состоит из одиннадцати глав, в каждой из которых дается подробный анализ и информация по следующим разделам [22, с.73]:

- Резюме;

- Предыстория и основная идея проекта;

- Анализ рынка и маркетинговая стратегия;

- Сырье и материалы;

- Место осуществления, его экологическая оценка;

- Инженерное проектирование и технология;

- Организация производства и накладные расходы;

- Человеческие ресурсы;

- Планирование и сметная стоимость работ по проекту;

- Финансовая оценка;

- Экономический анализ издержек и прибыли.

На рисунке 1.3 изображены информационные связи между разделами бизнес-плана.

Глава 1. Резюме

Сжатое изложение сути проекта

Глава 2. Предыстория и основная идея проекта

Глава 3. Анализ рынка и маркетинговая стратегия

Сценарии реализации проекта, обоснование прогноза продаж и бюджета маркетинга

Обоснование всех видов затрат:

- материальные затраты;

- капитальные затраты на реализацию;

- прочие текущие затраты;

- затраты на оплату труда;

- календарный план финансирования проекта

Глава 4. Сырье и материалы

Глава 5. Место осуществления проекта

Глава 6. Инженерное проектирование и технология

Глава 7. Организация производства и накладные расходы

Глава 8. Человеческие ресурсы

Глава 9. Планирование и сметная стоимость работ по проекту

Глава 10. Финансовая оценка

Глава 11. Экономический анализ издержек и прибыли

Составление бюджета проекта в расходной и доходной части, оценка коммерческой привлекательности проекта и анализ рисков

Рисунок1.3 – Информационные связи между разделами бизнес-плана

Для использования любых зарубежных рекомендаций в отечественной практике необходимо учитывать и откорректировать их с учетом реалий российской экономики. В связи с этим в 1999 г. в России Минфином РФ, Минэкономики РФ и Госстроем РФ был разработан действующий и в настоящее время документ под названием «Методические рекомендации по оценке эффективности инвестиционных проектов», четко отражающий особенности оценки эффективности в российских условиях переходной экономики и содержащий более конкретизированное описание методов расчета.

Также этот документ учитывает следующие особенности российской экономики, не отраженные в западных разработках [12]:

− Относительно высокая и переменная во времени инфляция, часто не совпадающая с динамикой валютных курсов;

− Использование в проекте нескольких валют одновременно;

− Роль государства, регулирующего цены на некоторые важнейшие для реализации большинства инвестиционных проектов товары и услуги для поддержки некоторых особо значимых проектов в условиях ограниченности бюджетных средств;

− Относительно высокая цена денег, следствием чего является большой разброс и динамичность индивидуальных норм дисконта, процентных ставок по кредитам и депозитам;

− Нестабильность и сложность налогообложения;

− Различия бухгалтерского учета в России и на западе.

Основой этих Рекомендаций являются существующие нормативные документы, такие как Федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25 февраля 1999 г. №39-ФЗ, а также существующие СП и СНиПы, и документы, отражающие налоговые и иные правовые нормы [5].

Данные Рекомендации также включают в себя систему корректных способов расчета оценки эффективности инвестиционных проектов.

При появлении новых нормативных документов, например, в случае изменения налогового законодательства, или системы бухгалтерского учета, некоторые положения и процедуры из Рекомендаций корректируются, но в целом методы и принципы остаются неизменными.

Рекомендациями могут быть использованы предприятиями и организациями всех форм собственности, участвующими в разработке и реализации инвестиционного проекта.

Также Рекомендации могут приниматься за основу для разработки нормативных и методических документов по созданию и оценке эффективности отдельных видов инвестиционных проектов с учетом их специфики.

Рекомендации могут быть использованы, когда необходимо:

− Провести оценку эффективности и реализуемости инвестиционного проекта;

− Принять решение о прошении государственной поддержки;

− Провести оценку эффективности вовлечения хозяйствующих субъектов в инвестиционный проект;

− Сравнить альтернативные инвестиционные проекты и последствия выбора одного из них;

− Принять аргументированное решение об изменениях процесса реализации инвестиционного проекта в связи с возникшими обстоятельствами при экономическом мониторинге;

− Подготовить заключение по разделам экономики после проведения государственной, отраслевой или других видов экспертиз ТЭО, бизнес-плана, инвестиций и т.д.

Вывод по разделу 1

В данном разделе освещены темы, на которые необходимо обратить внимание при открытии собственного заведения в сфере ресторанного бизнеса. В ресторанном бизнесе много факторов, на которые необходимо обратить внимание для успешной работы заведения. Следовательно, чтобы создать прибыльное предприятие необходимо разработать бизнес–план.

Специфической особенностью является постоянное изменения и пресыщение вкусов потребителей, что ведет к постоянному развитию заведения, ежегодному изменению или дополнению меню, введению сезонных предложений и акций.

Проработаны факторы, входящие в состав концепции создания предпринимательской деятельности в сфере ресторанного бизнеса и краткая их характеристика. Дана оценка существенности бизнес–плана в сфере ресторанного бизнеса и задачи, которые возможно решить через его составление. Бизнес план позволяет ресторатору наметить масштабы производства продукции, реально оценить свои слабые и сильные стороны, рассмотреть возможность альтернативы, принять меры по предотвращению различных рисков, успешно обойти конкурентов, рассчитать свой потенциальный доход и привлечь средства инвесторов на достижение намеченных целей.

2.1 Краткое описание объекта

Планируется открытие в городе Миасс заведения общественного питания с организационно-правовой формой – Общество с ограниченной ответственностью (ООО). Вид заведения – кафе–бар, формат заведения casualdining. Название: «Goodday»

Основным видом деятельности в соответствии с общероссийским классификатором видов экономической деятельности (ОКВЭД) является:

Изготовление, реализация и организация потребления на месте кулинарной продукции, продажу напитков, иногда в сопровождении некоторых форм развлекательных программ. (55.3)

Планируется занять на рынке серединное положение с реализацией продукции по средним ценам и средним объемом реализации услуг.

Краткосрочные цели проекта:

- Удовлетворение потребностей потребителей в качественных напитках и вкусной еде по демократическим ценам;

- Приобретение постоянных клиентов;

- Закрепление позиций на рынке общественного питания;

- Создание имиджа заведения и его удержание;

Долгосрочные цели проекта:

- Расширение комплекса предлагаемых услуг, запуск доставки;

- Достижение запланированных финансовых показателей.

На сегодняшний день проблема общественного питания и мест отдыха в некоторых районах города достаточно актуальна. Развитие торговых комплексов в городе развивается весьма энергично, и потребность в таких заведениях увеличивается[19]. Не будем забывать также о школьниках, студентахи семей с детьми которым просто хотелось бы занять время за прогулкой и просто выпить молочный коктейль, перекусить или съесть мороженное в жаркий день.

На данный момент сегмент демократичных ресторанов остается наиболее востребованным и динамичным на рынке ресторанного бизнеса. Темпы роста данного сегмента Fastcasual составляют около 20% в год. Сегмент casualdining по мнению экспертов, занимает 60% ресторанного рынка [7]. Исходя из этого, наиболее выгодной нишей данного рынка ресторанного бизнеса является – демократичный формат со средним чеком 600 рублей на человека, так как, данные заведения в первую очередь не подвергаются конкуренции со стороны крупных сетевых заведений, и с другой стороны, можно наблюдать стабильный рост.

В процессе работы любое предприятие взаимодействует с окружающей средой:

- Потребители

- Конкуренты

- Поставщики

Изучение потребителей, безусловно, является одним из основных критериев в разработке бизнес-плана, знание рынка потребителя позволяет понять, в каких услугах потенциальный потребитель нуждается в наибольшей степени, на какой объем продаж можно рассчитывать, насколько можно увеличить круг потенциальных потребителей. Для выбора целевого рынка следует провести оценку двух задач: определение выгодного сегмента по основным критериям, таким, как потенциал, доступность, существенность, доходность и защищенность от конкурентов и определение количества сегментов. В данной работе ориентация будет на активную молодежь и население в возрасте, поэтому основной сегмент будет рассчитан на население до 50 лет.

Анализ проводится по нескольким критериям:

- Демографические. По возрасту: Мы ориентируемся на экономически активное население в возрасте до 50 лет. По статистике, приведенной на сайте центра занятости населения города, эти люди (потенциальный рынок) составляют 58% населения города – 34 779 человек. Всего численность населения, по прогнозной оценке, баланса трудовых ресурсов составляет 59 964 человек (рисунок 2).

58

%

42

%

Доля экономически активного населения

Люди до 50 лет

Прочие

Рисунок 2 – Доля экономического населения

- Социально-экономические. Уровень дохода: Среди этих людей мы выделяем тех потенциальных клиентов, которые имеют достаточный уровень дохода. Они составляют 85% от потенциального рынка (от 34 779), что составляет 29 562 человека.[8] На этих клиентов будет ориентирована деятельность нашего ресторана (рисунок 3).

15

%

85

%

Доля потенциальных клиентов

Доход меньше

прожиточного

минимума

Доход больше

прожиточного

минимума

Рисунок 3 – Доля потенциальных клиентов

- Поведенческие. а) Необходимо также учитывать, сколько людей являются клиентами ресторанов или кафе. Их количество составляет примерно 90% (от 29 562), то есть 26 606 человек (рисунок 4) [9].

90

%

10

%

Доля посетителей заведений

Посетители кафе и

ресторанов

Не посещают данных

заведений

Рисунок 4 – Доля посетителей заведений

б) Количество посетителей, готовых оставить в ресторане до 300 рублей составляет около 65% (от 26 606), 17 294 человека. Нам необходимо учитывать, сколько людей будут готовы потратить от 300 до 600 рублей, поскольку в меню нашего кафе включены более дорогие блюда, а также спиртные напитки. Исходя из примерных данных, это число составляет около 30% (от 26 606), 7 982 человека. Необходимо принять во внимание, чтопримерно 8% будут тратить менее 300 рублей и около 7% более 600 рублей. Таким образом, мы можем рассчитывать на 54 418 человек, принимая во внимания, что для максимизации прибыли нам необходимы посетители в количестве 26 606 человек (рисунок 5) [9].

8

%

65

%

20

%

7

%

Доля продаж

Менее 300 руб.

До 300 руб.

От 300 до 600 руб.

Более 600 руб.

Рисунок 5 – Доля продаж

Конечно, в действительности число посетителей будет меньше из–за ряда факторов. Нам следует искать и завоевывать постоянных клиентов за счет создания имиджа ресторана и повышения уровня качества.

Следующей важнейшей составляющей непосредственной внешней среды являются потенциальные конкуренты. Основными конкурентными факторами на рынке услуг, имеющих социально-культурную направленность, в настоящее время являются: цена, качество предлагаемых услуг и настроение заведения.

При этом дляразных групп потребителей превалирующими являются разные факторы. Фактор цены является основным для потребителей со средним уровнем достатка, испытывающих потребность в услугах социально-развлекательного характера. Качество услуг более важно для потребителей с высоким уровнем доходов, нуждающихся, прежде всего, в повышенном уровне обслуживания.

Безусловно, в городе есть заведения похожего типа, которые можно условно разделить на два типа: крупные и мелкие предприятия.

К первым можно отнести рестораны. Их отличительной особенностью является высокий сервис и качество обслуживания при достаточно высокой цене, то есть они ориентированы на людей с высоким уровнем дохода. Такие заведения в основном используются населением для проведения торжеств

Ко вторым относятся небольшие закусочные, кафе и бары. Их условно можно разделить еще на два типа:

Дорогие фирменные закусочные и бары (например, сеть «КофейняГустая пенка»), которые отличаются высоким качеством обслуживания и достаточно высокими ценами, приближенными к крупным предприятиям общественного питания.

Небольшие закусочные типа блинных и буфетов, которые предлагают хотя и дешевую, но не всегда качественную продукцию (например, Алиса).

Общей отличительной чертой является ограниченный ассортимент выпускаемой продукции, что вызвано небольшими размерами занимаемых им помещений.

Исходя из этого, можно сделать вывод, что действующие в городе предприятия общественного питания не могут в полной мере удовлетворить существующий на данном рынке спрос и существует реальная потребность в кафе быстрого обслуживания с широким ассортиментом предлагаемой продукции, высоким сервисом и качеством обслуживания, и сравнительно не высокими ценами.

Ближайшими конкурентами являются: «Алиса» – на данный момент предпочтителен выбор для семейного отдыха с детьми и школьников. «Багратион кафе–бар» и «Боинг ресторан» – выбирают для обеда/ужина и официальных/ не официальных встреч.Сравнительный анализ конкурентов представлен в таблице 3.

Таблица 3

Сравнительный анализ конкурентов

|

Название |

Алиса |

Багратион кафе–бар |

Боинг ресторан |

|

Уровень цен* |

Низкий |

Средний |

Высокий |

|

Качество обслуживания* |

Низкое |

Среднее |

Высокое |

|

Ассортимент*** |

Ограниченный |

Средний |

Высокий |

|

Преобладающий контингент |

Население со средним уровнем дохода |

Население со средним уровнем дохода |

Население со средним и высоким уровнем дохода |

|

Специфика |

Неполные перечень доп.услуг (санузел, телефон, детская мини-зона) |

Полный перечень доп.услуг (санузел, телефон, спутниковое телевидение, интернет); |

Неполный перечень доп. услуг (санузел, спутниковое телевидение, радиотелефон, кондиционер); |

- * Цены – низкие (средний чек 300 руб.), средние (средний чек 600 руб.), высокие (средний чек 800 руб.)

- ** Качество обслуживания – низкое (самообслуживание, выдача за стойкой); среднее (принятие заказа за столом, не полный сервис в принятии заказа); высокое (полное принятие заказа и ведения стола официантом от встречи гостей до их ухода)

- *** Ассортимент – ограниченный (преобладают полуфабрикаты), средний (одна направленность кухни, например, только русская), высокий (большой выбор блюд, широкая направленность, полуфабрикаты по минимуму)

Внутренняя среда является, в каком-то смысле реакцией на внешнюю среду[21]. Это совокупность субъектов, объектов и процессов, придающих компании определенный имидж и позицию на рынке. Это хозяйственный организм компании и её структура. Основные элементы внутренней среды организации представлены на рисунке 8.

Внутренняя среда организации

Цели

Трудовые

ресурсы

Зада

чи

Менеджмент

Маркетинг

Организационная структура

Рисунок 8 – Основные элементы внутренней среды

При создании маркетингового плана необходимо правильно расставлять акценты: во-первых, насколько бы не было открываемое заведение гениальным, оно не станет высокорентабельным без должных усилий. Во-вторых, одной рекламой привлечь потребителя в непрофессиональное и неконкурентоспособное заведение невозможно. В-третьих, перед тем как начинать проводить рекламную компанию, необходимо определиться с позиционированием и концепцией методов рекламы для продвижения заведения. В целом данный перечень методов в себя включает:

- Наружную рекламу – вывеска, стендеры, щиты, реклама на транспорте и т.д.

- Интернет-реклама – целевая аудитория в сфере ресторанного бизнеса, это активные интернет–пользователи.

- Реклама на радио – широкая информативность при невысоком вложении.

- Связи с общественностью(PR) – заказные статьи в СМИ, формирующие положительный образ заведения.

- POS-материалы – фирменные визитки, буклеты, флаеры, и различные фирменные атрибуты и этикетки для упаковки блюд. Раздачу подобного материала необходимо производить не только внутри заведения, но и за его пределами.

- Внутренний маркетинг – акции, праздники, подарки, маркетинговые «фишки» и дисконтные карты. Гости любят бесплатные угощения.

Вывод по разделу 2

В данной главе решена задача исследования: проведен анализ внешней и внутренней среды. Анализ внешней среды показал, что заведение будет обладать рядом возможностей, связанных с хорошей конкурентной позицией в отрасли, на растущем рынке. Для того, чтобы в условиях высокой конкуренции приобрести удержать клиентов, следует обратить внимание на рекламу своей компании, что поможет укрепить её позиции внутри отрасли и получить известность у потребителя на фоне иных аналогичных фирм и проработать эффективную модель управления. При рассмотрении внутренней среды был рассмотрен примерный процесс управления, на основании которого будет строиться процесс управления заведением.

Таким образом, можно сделать вывод о том, что у заведения имеется значительный потенциал для развития. Для этого развития и инвестирования необходимо формирование бизнес–плана.

По итогам данного раздела также можно выделить определенные требовании при открытии заведения

- Формирование трудовых ресурсов предприятия в зависимости от формата заведения;

- Формирование управления заведением в соответствии с существующими моделями;

- Построение простой организационной структуры и стремление к командному духу;

- Создание имиджа заведения и проработка рекламных компаний.

2.2 План создания кафе–бара «Goodday»

Целью проекта является создание кафе–бара в Центральной части города Миасс для обслуживания жителей города.

Деятельность создаваемого предприятия направлена на оказание услуг в сфере общественного питания для людей со средним уровнем дохода.

Описание предприятия

Данный проект планируется реализовать без образования юридического лица для уменьшения налогообложения и упрощения финансовой отчетности.

Для финансирования проекта планируется взять льготный кредит в сумме 3 млн.рублей сроком на 1 год под 11,5 % годовых вФонде содействия кредитованию малого предпринимательства Челябинской области в рамках программы поддержки малого предпринимательства, где общественное питание является одной из приоритетных отраслей.

Для организации производства требуется приобрести:

- технологическое оборудование (приложение В);

- мебель;

- произвести небольшой ремонт помещения, направленный на улучшение интерьера. Помещение планируется взять на правах долгосрочной аренды.

Основные требования к персоналу – наличие необходимой профессиональной квалификации.

Целью создания кафе–бара является извлечение прибыли от хозяйственной деятельности. Деятельность создаваемого предприятия направлена на оказание услуг в сфере общественного питания для людей со средним уровнем дохода.

Заведение «Goodday» представляется в виде кафе–бара для семейного отдыха, деловых и дружеских встреч и приятного одиночного времяпрепровождения за ароматной чашечкой кофе и вкусными блюдами.

Заведение будет работать с 10 до 23:00 в будни и с 12:00 до 2:00 в выходные. В будни и дневные часы выходных дней это будет место для семейного отдыха с детьми и проведения встреч различного типа, где в обстановке городского кафе за демократичные деньги человек со средним достатком, может позволить себепообедать, поужинать и просто приятно провести время, а в вечернее время с 20:00 и в выходные дни дополнительно будет работать, как бар для приятного отдыха в компании друзей с легкой ритмичной музыкой и приглушенным освещением. Кафепозиционируетсякакидеальноеместодляромантического свидания,деловойвстречиилидружескогоужина.

Основным видом деятельности заведенияявляется реализация готовых продуктов питании и напитков собственного производства. Процесс реализации продукции состоит из следующих действий:

- прием заказа;

- приготовление; – подача заказа.

Процесс приготовления холодных закусок составляет – 10 минут, горячих закусок и салатов – 15 минут, горячих блюд – 20-25 минут, напитков от 3 до 7 минут.

Перечень меню представлен в приложении А.

Создаваемое заведение ориентировано, прежде всего, на потребителей с высоким и средним уровнем достатка, испытывающих потребность в предоставлении качественных услуг данного сегмента рынка. На примере рисунка 6 «Охват рынка конкурентами» в разделе 2, свободный потребитель не имеющий привязанности к определенному заведению составляет 48%, что говорит о возможности занять позиции на рынке и удержать долю данных потребителей, а также переменить процент существующих постоянных клиентов у заведений конкурентов.

Исходя из пункта 2.2.1 ориентация будет на активную молодежь и население в возрасте, поэтому основной сегмент будет рассчитан на население до 50 лет.

Ближайшими конкурентами являются: «Алиса» – на данный момент предпочтителен выбор для семейного отдыха с детьми и школьников. «Багратион кафе–бар» и «Боинг ресторан» – выбирают для обеда/ужина и официальных/ не официальных встреч.

Сравнительный анализ конкурентов представлен в пункте 2.2.2 таблице 3. На основании чего можно сделать вывод, что основной упор в кафе–баре «Goodday» необходимо делать на качество продукта и обслуживание.Для высокой конкурентной способности необходимо совмещать в себе заведение для семейного отдыха и возможности проведения не официальных встреч в дружеской компании.

Необходимо учитывать, что для эффективной работы следует закупать высококачественное и новое оборудование и разработать собственный дизайн проект.

Ассортимент меню будет основан на европейской кухне с десертной и коктейльной картой и отдельным детским меню.

Главной целью проектируемого предприятия является проникновение на рынок и последующее расширение рыночной доли. Главной стратегией предприятия является комплексная стратегия по предоставлению продукции более высокого качества и по более низким ценам, а также расширение ассортимента изделий. Исходя из этого, стратегией маркетинга избирается стратегия расширения спроса за счет стимулирования объема продаж, ценовой политики и неценовых факторов конкурентной борьбы, создания положительного имиджа кафе[17].

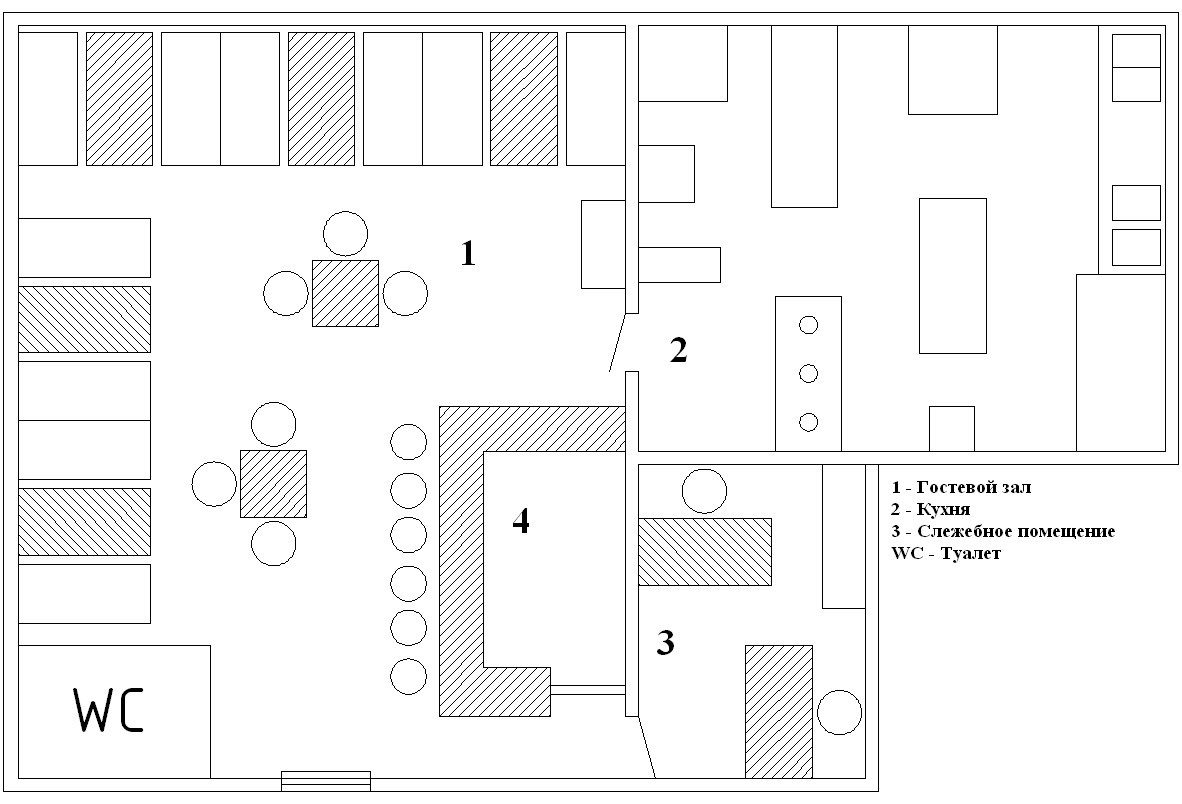

Кафе–бару требуется помещение общей в 85 квадратных метров. Гостевой зал площадью в 50 квадратных метров, кухня 25 квадратных метров, служебное помещение 10 квадратных метров В соответствии со строительными нормами и правилами, гостевой зал на 30 посадочных мест «должен обладать площадью в 57 квадратных метров с учетом санузла». План заведения представлен в приложении А. Подобное помещение можно взять в аренду по адресу Проспект Славы,24.Договор аренды, заключаемый на 3 года с возможностью дальнейшего продления, включает в себя расходы по коммунальным платежам. Таким образом, затраты на аренду в год составят: 95000 руб. *12=1 140 000 рублей.

Оформление гостевой зоны будет с яркими и красочными фотообоями, которые в вечернее время с неоновым освещением будут превращать картинки в неоновые образы и придавать заведению атмосферу бара. Также основным атрибутом в заведении будут зеркала, ведущие цвета: черный, красный, белый и синий. Решение данного дизайна взято из основы ориентации нашего заведения на семейный отдых и проведения вечеров в баре шумной компанией. Поэтому в дневное освещение атмосфера будет дружественной и сказочной, а при вечернем освещении с неоновой подсветкой сказочная атмосфера будет превращаться в таинственную и сумрачную для расслабляющего времяпрепровождения.

Для оформления помещения необходимо нанять дизайн студию «Стиль жизни» – примерная стоимость проекта по оформлению всех поверхностей помещения гостевого зала (стены, пол, потолок) с учетом освещения, зеркал и оформления барной стойки будет составлять: 700 000 руб. (по примерному согласованию цены с интернет консультантом с сайта[16]).

Мебель, техника и атрибуты будут закупаться в магазине IKEA с доставкой от магазина. Цены представлены на официальном сайте магазина. Закуп оборудования у поставщика ООО «ТОМ», спецификация оборудования в приложении В.

Отдельное внимание следует уделить вопросу о покупке системы безопасности.Компьютерная система контроля и учета позволяет снизить воровство и мошенничество персонала,которым отличается ресторанный бизнес, а также дает информацию для всестороннего анализа бизнеса, без которого невозможно принимать рациональные управленческие решения[20]. Оптимальный вариантдля нашего ресторана–это приобретениеи установка программы «1С». Необходимый объем инвестиций на приобретение и установку программного обеспечения предполагается в размере 20 тыс. руб. Установка пожарно–охранного оборудования также взята на уровне 30 тыс. руб. Далее следует уделить вниманиеамортизационной политике,так как оборудование, котороемыиспользуемв процессе производства и оказанииуслуг, с течением времени устаревает морально и изнашивается физически.

Для эффективной работы заведения необходима качественная рекламная компания. Размещение рекламы планируется начать за 2 месяца до открытия заведения. Будет задействован общий вид рекламы TTL (подробно пункт 1.2), с основным упором на наружную рекламу и рекламу в интернет сетях и печатных изданиях, а также выдачу флаеров.

Для оформления рекламы выбрано рекламное агентство «Colorfine», агентство предлагает широкий спектр рекламных услуг по доступным ценам и высоким качеством. Необходимо заказать и разместить в центре города 1 билборд и установить растяжку над заведением.

Также планируется обширная рекламная акция в социальных сетях и печатных изданиях. Объявление в печатных изданиях: еженедельная газета " «Вечерний Миасс» и «Миасскаяжизнь» — нацелена на огласку досуговых и информационных материалов, " 1/2 страницы один раз в неделю. Реклама в интернет портале «В Контакте» "Наш город Миасс" 1 раз в день за 2 месяца до открытия и 2 раза в день за месяц до открытия. За неделю до открытия обширная трансляция на радиостанциях города.

Для привлечения потребителя будет использованы клубные карты. В день открытия заведения будут разыгрываться клубные карты, которые в последствии поспособствуют продвижению информации между потребителями, тем самым активизируют «сарафанное радио».

Клубная карта: владельцу данной карты будет доступна скидка 15 %.

Затраты на рекламу отражены в таблице 4 (цены указаны в соответствии с прайсом на сайте рекламного агентства [16]).

Таблица 4

Затраты на рекламу

|

Вид рекламы |

Стоимость, руб. |

Количество, шт. |

Сумма затрат, руб. |

|

Билборд + стоимость размещения |

7 100,00 |

1 |

7 100,00 |

|

Рекламная растяжка |

2500,00 |

1 |

2500,00 |

|

Печатные издания |

3200,00 |

20 |

64 000,00 |

|

Интернет портал |

500,00 |

90 |

45 000,00 |

|

Радио |

10 000,00 |

7 |

70 000,00 |

|

Флаера |

5,00 |

5000 |

25 000,00 |

|

Клубные карты |

50,00 |

12 |

600,00 |

|

Общая сумма затрат на рекламу: |

214 200,00 |

||

Самый же продуктивный вид рекламы – вторичная, передаваемая клиентом другим людям (родственникам, знакомым). Если клиент доволен работой заведения, то он всегда придет еще и возможно не один. Для вторичной рекламы мы будем руководствоваться выдачей листовок и клубными картами полученными посетителями в день открытия бесплатно в розыгрыше.

Кафе–бар "Goodday" будет представлять собой общество с ограниченной ответственностью, вести свою деятельность на основании Гражданского кодекса РФ, принятого Государственной думой и одобренного Советом Федерации. Общество будет являться юридическим лицом и действует на основе Устава.

Руководство деятельностью предприятия будет осуществлять директор. Директор – является материально–ответственным лицом, он действует от имени предприятия, представляет его интересы во всех предприятиях различных форм собственности. По хозяйственной деятельности заключает договоры, открывает расчетный счет в банке, выдает доверенности. Директор предприятия в соответствии с трудовым законодательством издает приказы и распоряжения, осуществляет прием и увольнение граждан, привлекаемых к участию в трудовой деятельности, применяет к ним поощрения и взыскания. Образование высшее, опыт работы на руководящей должности от 3–х лет. Бухгалтер осуществляет операции по приему, учету, выдаче и хранению денежных средств. Он является материально– ответственным лицом, следит за работой и правильным ведением документации.

Бухгалтер должен организовать и осуществлять бухгалтерский учет, проверять достоверность получаемой информации, контролировать соблюдение законности при расходовании денежных и материальных ресурсов. Осуществляет учет поступающих денежных средств, товарно–материальных ценностей, основных средств и своевременное отражение на соответствующих бухгалтерских счетах операций, связанных с их движением, а также учет издержек производства и обращения, исполнение смет расходов. Образование высшее, знание навыков бухгалтерского учета в торговле. Опыт работы от 2–х лет. Численность производственного персонала будет определяться исходя из функциональной целесообразности. Система оплаты труда будет построена на основе должностных окладов и зависеть от величины фактически отработанного времени и достижения конечных результатов деятельности предприятия. Численность персонала. Представлено в таблице 5.

Таблица 5

Персонал

|

Специальность |

Колво, чел. |

Заработная плата 1 ставки в месяц, руб. |

Заработная плата сотрудников в месяц, руб. |

Отчисления во внебюджетные фонды за месяц, руб. |

Отчисления во внебюджетные фонды за год, руб. |

|

Основной персонал |

|||||

|

Шеф Повар |

1 |

25000 |

25000 |

7500 |

90000 |

|

Повар |

4 |

15000 |

60000 |

18000 |

216000 |

|

Барист |

2 |

15000 |

30000 |

9000 |

108000 |

|

Официант |

3 |

13000 |

39000 |

11700 |

140400 |

|

Вспомогательный персонал |

|||||

|

Уборщица |

2 |

8000 |

16000 |

4800 |

57600 |

|

Управленческий персонал |

|||||

|

Бухгалтер |

1 |

18000 |

18000 |

5400 |

64800 |

|

Директор |

1 |

40000 |

40000 |

12000 |

144000 |

|

Итого |

9 |

134000 |

228000 |

68400 |

820800 |

Отчисления во внебюджетный фонд составляет 30%, таким образом в месяц на социальные нужды перечисляется: 228 000 * 0,30 = 68 400 руб.. Ежемесячные отчисления составляют: 228000 + 68 400 = 296 400 руб. и в год составит 3 556 800 руб.

Динамика количества посетителей за день по графику загрузки.

Загрузка зала в процентном и количественном выражении в течении дня представлена в таблице 6.

Таблица 6

Загрузка зала в течение дня

|

Часы работы |

Загрузка зала % |

количество посетителей, чел. |

|

10.00-12.00 |

10 |

15 |

|

12.00-14.00 |

25 |

35 |

|

14.00-17.00 |

30 |

45 |

|

17.00-02.00 |

50 |

75 |

|

Итого |

170 |

Наиболее загружено заведение будет в вечернее время, а приблизительное количество гостей в день составит 170 человек.

По устному опросу с населением города Миасса (около 50 человек), в подобном заведении потребители готовы оставлять от 300 до 500 рублей. В среднем по меню заведения можно насытиться на 300 рублей. Поэтому за основу для расчета прогнозной выручки возьмем средний чек с суммой 300 рублей.

Соответственно прогнозная выручка за день при условии отсутствия постоянных клиентов в первые полгода с открытия заведения и его раскрутки в городе составит 51 000 руб. За месяц 1 530 000 руб., за год 18 360 000 руб.

На приобретенное оборудование начисляется амортизация, рассчитывается исходя из того, что оно имеет свойство утрачивать со временем своим первоначальные качества.На оборудование, превышающее стоимость в 10 000 рублей, начисляем амортизацию. Сумма остального оборудования относиться к текущим затратам равным 52 291,11 рублей в месяц.

Затраты на оформление помещений и приобретение оборудования представлены в таблице 7.

Таблица 7

Затраты на оформление и организацию помещений

|

Наименование |

Цена, руб. |

Количество, шт. |

Сумма, руб. |

|

Гостевой зал |

|||

|

Стол Лерхамн 74*74см |

3 999,00 |

2 |

7 998,00 |

|

Стол Лерхамн 118*74см |

4 999,00 |

5 |

24 995,00 |

|

Стул Бёрье |

2 999,00 |

6 |

17 994,00 |

|

Барный стул |

2 699,00 |

6 |

16 194,00 |

|

Диван |

9 999,00 |

10 |

99 990,00 |

|

Сервис–станция |

3 999,00 |

1 |

3 999,00 |

|

Служебное помещение |

|||

|

Стол |

4 999,00 |

2 |

9 998,00 |

|

Компьютер |

17 390,00 |

1 |

17 390,00 |

|

Шкаф |

3 999,00 |

1 |

3 999,00 |

|

Освещение |

1 299,00 |

1 |

1 299,00 |

|

Бар |

|||

|

Раковина |

3 890,00 |

1 |

3 890,00 |

|

Туалетная комната |

|||

|

Раковина |

3 890,00 |

1 |

3 890,00 |

|

Смеситель |

1 199,00 |

1 |

1 199,00 |

|

Унитаз |

4 227,00 |

1 |

4 227,00 |

|

Освещение |

2 599,00 |

1 |

2 599,00 |

|

Кухня и Бар (Спецификация представлена в приложении В) |

|||

|

Оборудование |

582 190,52 |

||

|

Инвентарь |

|||

|

Папка «меню» |

300 |

4 500,00 |

|

|

Папка «счет» |

150 |

1 500,00 |

|

|

Вешалки напольные |

450 |

4 500,00 |

|

|

Спецодежда |

1000 |

12 000,00 |

|

|

Система безопасности и программное обеспечение |

50 000,00 |

||

|

ИТОГО: |

874 351,52 |

||

Затраты на сырье для приготовления позиций из меню представлены в приложении Д.

Амортизация данного оборудования представлена приложении С.

Средний срок полезного использования данного оборудования 5 лет.Годовая норма амортизации 20% (100% : 5 лет), ежегодная сумма амортизационных отчисленийравна99 410,04рублей и ежемесячная 8 284,17 рублей в месяц.

Валюта проекта: рубли. Основные уплачиваемые налоги представлены в таблице 8.

Таблица 8

Налоги

|

Наименование |

База |

Период |

Ставка |

|

Налог на прибыль |

Прибыль |

Квартал |

20% |

|

Отчисления во внебюджетные фонды |

Фонд оплаты труда |

Месяц |

30% |

В следующих двух таблицах представлены постоянные и переменны издержки при открытии заведения и дальнейшем ведении бизнеса.

Таблица 9

Переменные затраты (руб.)

|

Показатели |

31.08.2018 |

31.08.2019 |

|

Регистрация |

300 000,00 |

0,00 |

|

Реклама |

214 200,00 |

0,00 |

|

Сырье и материалы |

129742,36 |

129 742,36 |

|

Итого |

643 942,36 |

129742,36 |

Таблица 10

Постоянные затраты (руб.)

|

Показатели |

31.08.2018 |

31.08.2019 |

|

Аренда |

95 000,00 |

95 000,00 |

|

Лицензирование |

50 000,00 |

50 000,00 |

|

Оплата труда с учетом отчислений |

0,00 |

296 400,00 |

|

Амортизация |

0,00 |

60 575,28 |

|

Инвентарь и оборудование |

874 351,52 |

0,00 |

|

Затраты на ремонт |

700 000,00 |

0,00 |

|

Выплаты по кредиту |

0,00 |

216 538,00 |

|

Итого |

1 719 351,52 |

718 513,28 |

Налог на прибыль выплачивается ежеквартально, поэтому 1/3 налога в месяц будет отложена на выплаты в конце квартала.

Таблица 11

Движение средств за один месяц работы заведения (руб.)

|

Показатели |

31.08.18 |

31.08.2019 |

|

Инвестиции |

2 323 293,88 |

176 706,12 |

|

Переменные затраты |

643 942,36 |

129 742,36 |

|

Постоянные затраты |

1 719 351,52 |

718 513,28 |

|

Текущие затраты |

0,00 |

176 513,28 |

|

Прогнозная выручка |

0,00 |

1 530 000,00 |

|

Прибыль до налогообложения |

0,00 |

681 744,38 |

|

Налог на прибыль |

0,00 |

136 348,87 |

|

Чистая прибыль |

0,00 |

577 395,49 |

С учетом займа в 2 500 000 руб. на момент открытия будет израсходована сумма 2 323 293,88 руб. и оставшиеся средства спишем на текущие затраты, так как понадобятся некие необходимые траты, выявленные в первый месяц работы.

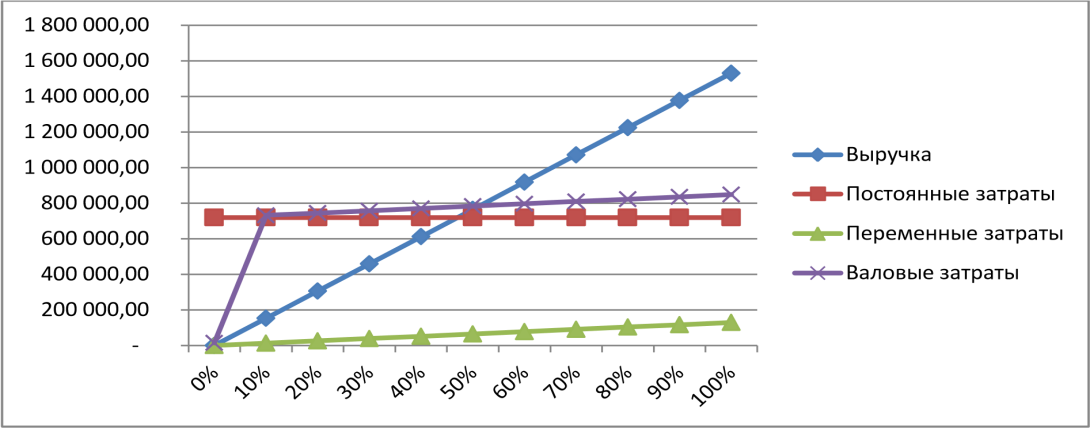

Расчет точки безубыточности:

Маржинальный доход: (Выручка – Переменные затраты) 1 400 257,64 руб.

Коэффициент маржинального дохода: (Маржинальный доход/Выручку) 0,915

Точка безубыточности: (Постоянные затраты/Коэффициент м.д.) 785 260,42 руб.

Таким образом, необходимо получить выручку в размере 785 260,42 рубля, чтобы получить нулевую прибыль. Все продажи свыше данной суммы будут приносить прибыль.

График точки безубыточности представлен на рисунке 9.

Рисунок 9 – Расчет точки безубыточности

Исходя из выше изложенного можно сделать вывод, что для реализации проекта необходимы вложения в размере 2,5 млн. рублей. Планируется взять микрозайм в Фонде содействия кредитованию малого предпринимательства Челябинской области. В данном фонде существует программа для начинающих предпринимателей с выдачей микрозаймана сумму, не превышающую 3 млн.руб. под ставку 11,5 % на 12 месяцев.Выплаты по микрозайму начинаются со первого месяца работы заведения.

Расчет эффективности проекта:

- Чистый доход за месяц 1 530 000 – 848 255,62 = 681 744,38 руб.;

- Индекс доходности -это отношение суммарного дисконтированного дохода к суммарным дисконтированным затратам, он составляет 1,05, так как, значение близко к 1, это значит, что проект безубыточный и принимается.

- Расчет дисконтированного денежного потока представлен в приложении Е; 4)Расчет чистого дисконтированного дохода:

Сумма дисконтированного денежного потока – 4 322 656,5 руб.

Сумма вложений – 2 500 000 руб.

Ставка– 11,5 %

Шаг расчета – 12 месяцев

ЧДД = 4 322 656,5 – 2 500 000 = 1 822 656,5 руб.

Положительное значение ЧДД показывает насколько возрастет стоимость вложений в результате реализации проекта.

- Расчет внутренней нормы дохода – процентная ставка, при которой ЧДД равен 0:возьмем ставки дисконта 10% и 15%. ВНД составит 21,3% ВНД = 10+5*2 145 196,1/(2 145 196,1–1 195 476,5)

- Расчет срока окупаемости проекта представлен в приложении Е.

Графически срок окупаемости проекта представлен на рисунке 10.

Рисунок 10 – Срок окупаемости

Срок окупаемости составит 6 месяцев. Следовательно,микрозайм можно погасить по истечении полугода.

ЗАКЛЮЧЕНИЕ

В работе представлена разработка бизнес–плана инвестиционного проекта создания предприятия общественного питания ООО «Goodday» в городе Миасс. Главной целью проектируемого предприятия является создание эффективного бизнеса, проникновение на рынок и последующее расширение рыночной доли. В работе были рассмотрены вопросы открытия предприятий сферы ресторанного бизнесав современных условиях. Выделены основныефакторы, на которые следует обратить особое внимание при организации ресторанного бизнеса,–это создание меню, основы по закупке качественного оборудования и инвентаря,выбор программного обеспечения для ведения учета,рекомендации по управлению и подбору персонала,а также проведение грамотной рекламной политики.

Для решения поставленных задач, был проведен анализ рынка г. Миасс по конкурентам, потребителям и поставщикам, составлен по реализации рекламной компании и просчитаны затраты на него, рассчитаны необходимые вложения со сроком окупаемости в 6 месяцев.

|

Инвестиционные вложения |

2500000 руб. |

|

Ставка |

11,50% |

|

Период выплат |

12 месяцев |

|

Индекс доходности |

1,05 |

|

Чистый дисконтированный доход |

1 822 656,5 руб. |

|

ВНД |

21,3% |

По итогам данных расчетов был сделан вывод, что проект является окупаемым и безубыточным.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

- ГОСТ Р 50762-95 «Общественное питание. Классификация предприятий».

- ГОСТ Р 50763 «Услуги общественного питания. Продукция общественного питания, реализуемая населению. Общие технические условия.

- ГОСТ Р 52113 «Услуги населению. Номенклатура показателей качества».

- Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений: федеральный закон РФ от 25 февраля 1999 г. №39-ФЗ.

- О лицензировании отдельных видов деятельности: федеральный закон РФ от 08.08.2011 г. №128-ФЗ.

- О государственном регулировании производства и оборота этилового спирта и спиртосодержащей продукции: федеральный закон РФ от 22.11.1995 г. №171-ФЗ.

- О техническом регулировании: федеральный закон РФ от 27.12.2002 г. №184-ФЗ.

- Об утверждении единого перечня продукции, подлежащей обязательной сертификации, и единого перечня продукции, подтверждение соответствия которой осуществляется в форме принятия декларации о соответствии: постановление правительства РФ от 01.12.2009 №982.

- Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утв. приказом Минфина РФ от 06.05.1999 г. №33н.

- Алешинская Н. Г. Методические рекомендации по оценке эффективности инвестиционных проектов. – М: Норма, 2014.

11. Блэкуэлл Р., Миниард П., Энджел Дж. Поведение потребителей [Текст]/ Блэкуэлл Р., Миниард П., Энджел Дж.–СПб.: Питер, 2016. – 943 с.

12. Даулинг Г. Р. Наука и искусство маркетинга / Пер. с англ. М.: Вектор, 2013. – С. 17-28

13. Кучарина Е. А. Инвестиционный анализ. – Спб.: Питер, 2012. – 197 с.

14. Лапыгин, Ю.Н. Бизнес – план: стратегия и тактика развития компании [Текст] / Ю.Н. Лапыгин, Д.Ю. Лапыгин. – М. : Омега-Л, 2016. – 143с.

15. Медведева О. В., Шпилевская Е. В., Немова А. В. Комплексный экономический анализ хозяйственной деятельности. – М.: Высшее образование, 2017. – 341 с.

16. Ногин В. Д. Принятие решений в многокритериальной среде: количественный подход. 3-е изд.-М.: 2018. - 163 с.

17. Саати Т., Керис К. Аналитическое планирование. Организация систем: Пер. с англ. – М.: Радио и связь, 2015. – 134 – 139 с.

18. Хазанович Э. С. Иностранные инвестиции. – М.: Кнорус, 2017. – 269 с.

19. Шарп У. Ф., Александер Г. Б., Бейли Д. В. Ивестиции. – М.: Инфра – М. – 2016. – 1045 с.

20. Швандар В. А., Базилевич А. И. Управление инвестиционными проектами. – М.: ЮНИТИ-ДАНА. – 2016. – 347 с.

21. Шульц Д., Китчен Ф. Маркетинг. Интегрированный подход / Пер. с англ. М.: ИНФРАМ, 2017 – С. 154

ПРИЛОЖЕНИЕ А – План заведения

ПРИЛОЖЕНИЕ В – Спецификация необходимого оборудования для кухни и бара ООО «ТОМ»

|

№ |

Товар |

Кол -во |

Ед. |

Цена |

Сумма |

|

1 |

PCI 4712 Тепловая поверхность, для выкладки пиццы, горячих блюд, и т.д., c инфракрасным подогревом (2лампы), нерж.сталь, рабочая температура 0-90 С, 0.45+0.5кВт, 220В 850х640х800 A11550 |

1 |

шт |

16 166,00 |

16 166,00 |

|

2 |

Стол пристенный, с бортом (700 серия) СПРП-7-5 (1500x700x850мм) (столешницанерж., каркас с полкой-нерж.) 80984 A21025 |

1 |

шт |

12 095,00 |

12 095,00 |

|

3 |

ПАРОКОНВЕКТОМАТ UNOX XVC 705 750х782х960, 380В, 11,9 кВт, 10хGN1/1 94112 A29886 |

1 |

шт |

167 125,55 |

167 125,55 |

|

4 |

ПОДСТАВКА Д/ПАРОКОНВЕКТ. ITERMA 430 XVС 748/550/782 748x550x782, без столеш., с направляющими, 8 рядов н ИТЕРМА A1403 |

1 |

шт |

11 641,44 |

11 641,44 |

|

5 |

Смягчитель для воды DVA12 A22818 |

1 |

шт |

3 589,00 |

3 589,00 |

|

6 |

FT88 Фритюрница, две ванны объемом 8л, два термостата, разогрев от 50 до 200С, 6.5 кВт, 220 Вт 600х600х300 A11501 |

1 |

шт |

11 623,00 |

11 623,00 |

|

7 |

Зонт вытяжной полуоткрытый ЗВП-1500 1500х1000х500 Изготовлен полностью из нержавеющей стали в защитной плёнке с гибами по периметру, сварная конструкция. Жироулавливающий фильтр в комплекте. A31336 |

1 |

шт |

12 085,01 |

12 085,01 |

|

8 |

Моечное отделение ВММ-580 “Master 304" 580х580 Моечное отделение: 480х480х325 Моечная секция - шлифованная нержавеющая сталь - 304 в защитной пленке с облицовками 50 мм по периметру. A31217 |

1 |

шт |

2 951,21 |

2 951,21 |

|

9 |

Полка с отв. под смес. и бортом 1 секц. 580 “Master” Ширина полки 90 мм. Высота борта 60 мм. A34072 |

1 |

шт |

382,91 |

382,91 |

|

10 |

РУКОМОЙНИК ITERMA ВЦ 15400/310 П ИТЕРМА A1518 |

1 |

шт |

7 947,78 |

7 947,78 |

|

11 |

Шкаф холодильный CВ114-S (ШН1.4) Standard 1474*2064*884 Внутренний объем 1400 л. Верхнее расположение агрегата. Рабочий диапазон температур не выше -18° С, работают при температуре окр. среды до +40° С. Хладагент R 404a. Толщина стенки 61 мм. CВ114-S |

1 |

шт |

51 514,21 |

51 514,21 |

|

12 |

D90D23SL-YR Печь СВЧ с грилем, корпус, ручка и камера из нерж.стали, мощность СВЧ 0,9 кВт, мощность гриля 1 кВт, максимальная потребляемая мощность 1,2 кВт, объем камеры 23 л, 220В, 14.1кг 281х483х400 A55106 |

1 |

шт |

5 746,55 |

5 746,55 |

|

13 |

Шкаф морозильный Global 8FD стекло (-7; -20) 495*510*670 77 л. 3 полки, подсветка, замок Derby A22154 |

1 |

шт |

29 209,00 |

29 209,00 |

|

14 |

FR2G Миксер для молочных коктейлей, два металлических стакана, 11000 об/мин, 0.2 кВт, 220 В 220х330х450 A11802 |

1 |

шт |

16 110,00 |

16 110,00 |

|

15 |

Шкаф д/одежды ШРС 11-300 собранный основная секция,300х500х1850 3 секции, |

2 |

шт |

2 633,83 |

5 267,66 |

|

16 |

Весы порционные AD-5 340 х 215 Флуоресц сеть A14613 |

1 |

шт |

5 433,84 |

5 433,84 |

|

17 |

Плита индукционная ZLIC 3500 340*445*115 A9599 |

2 |

шт |

14 056,00 |

28 112,00 |

|

18 |

Стол производственный СПП700*700*860 "Profi" |

1 |

шт |

4 789,80 |

4 789,80 |

|

19 |

Полка сплошная СПП- 700х700х860 Profi, нерж. сталь |

2 |

шт |

1 241,68 |

2 483,36 |

|

20 |

Ледогенератор ICEMATIC E21 A nano |

1 |

шт |

38 000,00 |

38 000,00 |

|

21 |

Кофемашина TASSIMO CHARMY (T55) |

1 |

шт |

26 990,00 |

26 990,00 |

|

22 |

Сокопресс С600 |

1 |

шт |

12 190,00 |

12 190,00 |

|

23 |

Бойлер для чая на 40л Remta |

1 |

шт |

22 999,00 |

22 999,00 |

|

24 |

Печатное устройство А 790 |

1 |

шт |

4 199,00 |

4 199,00 |

|

25 |

R Keeper |

2 |

шт |

41 190,00 |

82 380,00 |

|

25 |

Банковский терминал POS |

1 |

шт |

9 500,00 |

9 500,00 |

|

26 |

Фискальный регистратор |

1 |

шт |

42 350,00 |

42 350,00 |

|

ИТОГО |

582 190,52 |

ПРИЛОЖЕНИЕ С – Амортизация оборудования

|

Товар |

Первоначальная стоимость |

Срок полезного исп-ия |

Амортизация в год |

|

PCI 4712 Тепловая поверхность, для выкладки пиццы, горячих блюд, и т.д., c инфракрасным подогревом (2лампы), нерж.сталь, рабочая температура 0-90 С, 0.45+0.5кВт, 220В 850х640х800 A11550 |

16 166,00 |

5 |

3233,2 |

|

Стол пристенный, с бортом (700 серия) СПРП-7-5 (1500x700x850мм) (столешницанерж., каркас с полкой-нерж.) 80984 A21025 |

12 095,00 |

5 |

2419 |

|

ПАРОКОНВЕКТОМАТ UNOX XVC 705 750х782х960, 380В, 11,9 кВт, 10хGN1/1 94112 A29886 |

167 125,55 |

5 |

33425,11 |

|

ПОДСТАВКА Д/ПАРОКОНВЕКТ. ITERMA 430 XVС 748/550/782 748x550x782, без столеш., с направляющими, 8 рядов н ИТЕРМА A1403 |

11 641,44 |

5 |

2328,288 |

|

FT88 Фритюрница, две ванны |

11 623,00 |

5 |

2324,6 |

|

Зонт вытяжной полуоткрытый ЗВП-1500 1500х1000х500 |

12 085,01 |

5 |

2417 |

|

Шкаф холодильный CВ114-S (ШН-1.4) Standard 1474*2064*884 |

51 514,21 |

5 |

10302,842 |

|

Шкаф морозильный Global 8FD стекло |

29 209,00 |

5 |

5841,8 |

|

FR2G Миксер для молочных коктейлей, два металлических стакана, 11000 об/мин, 0.2 кВт, 220 В 220х330х450 A11802 |

16 110,00 |

5 |

3222 |

|

Плита индукционная ZLIC 3500 |

28 112,00 |

5 |

5622,4 |

|

340*445*115 A9599 |

|||

|

Ледогенератор ICEMATIC E21 A nano |

38 000,00 |

5 |

7600 |

|

Кофемашина TASSIMOCHARMY (T55) |

26 990,00 |

5 |

5398 |

|

Сокопресс С600 |

12 190,00 |

5 |

2438 |

|

Бойлер для чая на 40л Remta |

22 999,00 |

5 |

4599,8 |

|

R Keeper |

82 380,00 |

5 |

16 476,00 |

|

Фискальный регистратор |

42 350,00 |

5 |

42 350,00 |

|

ИТОГО: |

498 650,52 |

- |

149 998,00 |

ПРИЛОЖЕНИЕ Д – Затраты на сырье

|

Наименование |

Граммовка\Кроичество в упаковке |

Стоимость |

|

Куриный суп с лапшой 250 гр. |

12 шт |

529,17 |

|

Сырный суп с грибами 250 гр. |

12 шт |

577,12 |

|

Солянка мясная 250 гр. |

12 шт |

566,90 |

|

Сырные палочки |

20 шт |

1617,59 |

|

Сырные щарики |

20 шт |

1625,12 |

|

Луковые кольца |

20 шт |

1554,16 |

|

Кальмары в кляре |

20 шт |

1721,01 |

|

Картофель фри |

5 кг |

612,68 |

|

Картофельные дольки |

5 кг |

653,24 |

|

Овощи в заморозке |

5 кг |

684,34 |

|

Филе свинины |

5 кг |

3984,70 |

|

Филе курицы |

5 кг |

2927,56 |

|

Филе камбалы |

5 кг |

3033,96 |

|

Микс салатов |

5 кг |

1256,43 |

|

Яйца куриные |

50 шт |

445,50 |

|

Салями в нарезке |

1 кг |

659,69 |

|

Охотничьи колбаски |

1 кг |

648,65 |

|

Корнишоны |

3 кг |

484,45 |

|

Помидоры свежие |

2 кг |

220,00 |

|

Огурцы свежие |

2 кг |

180,00 |

|

Апельсины свежие |

4 кг |

439,60 |

|

Лимоны свежие |

4 кг |

345,56 |

|

Мята свежая |

2 кг |

534,00 |

|

Сыр Моцарелла тертый |

5 кг |

1285,93 |

|

Сыр Фета |

5 кг |

1568,92 |

|

Паста |

5 кг |

1245,57 |

|

Маслины |

1 кг |

546,49 |

|

Сметана |

2 кг |

534,44 |

|

Соус остро-сладкий |

2 кг |

434,49 |

|

Кетчуп Heinz |

3 кг |

543,60 |

|

Майонез Проансаль |

3 кг |

458,50 |

|

Масло подсолнечное |

10 л |

880,46 |

|

Соль |

5 кг |

222,05 |

|

Перец черный молотый |

1 кг |

126,75 |

|

Смесь для мяса |

1 кг |

223,50 |

|

Смесь для курицы |

1 кг |

201,10 |

|

Смесь для рыбы |

1 кг |

212,12 |

|

Сахар |

5 кг |

327,80 |

|

Топпинг шоколадный |

1 кг |

245,58 |

|

Мед |

0,500 кг |

450,45 |

|

Сгущеное молоко |

1 кг |

220,23 |

|

Мороженое весовое |

5 кг |

556,69 |

|

Напитки |

||

|

Чай Ройбуш |

0,600 гр |

530,25 |

|

Чай Императора зеленый |

0,600 гр |

490,23 |

|

Чай Императора черный |

0,600 гр |

490,23 |

|

Земляника со сливками |

0,600 гр |

505,20 |

|

Кофе молотый |

10 кг |

3930,00 |

|

Сливки 3,5 % |

12 шт |

824,90 |

|

Молоко 3,2 % |

12 шт |

616,85 |

|

Пюре в ассортименте |

5 кг |

4437,50 |

|

Водка |

5 л |

1242,26 |

|

Ром |

3 л |

2545,40 |

|

Виски |

3 л |

2845,40 |

|

Сок |

20 л |

945,90 |

|

Сироп Монин в ассортименте |

5 л |

4224,23 |

|

Пепси |

48 шт |

1874,30 |

|

7 ап |

48 шт |

1874,30 |

|

Аква минерале |

48 шт |

1439,30 |

|

Пиво |

20 л |

5340,00 |

|

Доп.сырье для коктейлей |

20000,00 |

|

|

ИТОГО: |

129742,35 |

|

ПРИЛОЖЕНИЕ Е – Дисконтированный денежный поток

|

Показатель\Период |

сен.18 |

окт.18 |

ноя.18 |

дек.18 |

янв.19 |

фев.19 |

мар.19 |

апр.19 |

май.19 |

июн.19 |

июл.19 |

авг.19 |

|

ЧД, руб. |

681 744,4 |

681 744,4 |

681 744,4 |

681 744,4 |

681 744,4 |

681 744,4 |

681 744,4 |

681 744,4 |

681 744,4 |

681 744,4 |

681 744,4 |

681 744,4 |

|

Ставка дисконтирования,% |

11,5 |

11,5 |

11,5 |

11,5 |

11,5 |

11,5 |

11,5 |

11,5 |

11,5 |

11,5 |

11,5 |

11,5 |

|

Дисконтированный денежный поток, руб. |

611 429,9 |

548 367,7 |

491 809,6 |

441 084,8 |

395 591,8 |

354 790,8 |

681 744,4 |

681 744,4 |

681 744,4 |

681 744,4 |

681 744,4 |

681 744,4 |

|

Окупаемость по сумме дисконтированного денежного потока, руб |

611 429,9 |

1 159 797,6 |

1 651 607,2 |

2 092 692,0 |

2 488 283,7 |

2 843 074,5 |

3 161 272,6 |

3 446 652,0 |

3 702 597,6 |

3 932 145,3 |

4 138 017,6 |

4 322 656,5 |

- Человеческий фактор в управлении организацией (Человек в рамках среды)

- Основы программирования на языке Pascal (Характеристики системы программирования в Pascal)

- Коммерческие риски в современной торговле и пути их снижения (Анализ коммерческих рисков компании “Apple”)

- Менеджмент человеческих ресурсов (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ МЕНЕДЖМЕНТА ЧЕЛОВЕЧЕСКИХ РЕСУРСОВ В СОВРЕМЕННОЙ КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ)

- Управление поведением в конфликтных ситуациях (Конструктивные и деструктивные конфликты)

- Классификация языков программирования высокого уровня (Эволюция языков программирования)

- Распределение и использование прибыли как источник экономического роста предприятий (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ КОНФЛИКТАМИ)

- Анализ внутренней и внешней среды организации (Основные факторы внешней среды, влияющие на организацию)

- Местное самоуправление в Российской Федерации: тенденции и перспективы развития (Теоретические и правовые основы местного самоуправления в России)

- Выбор стиля руководства в организации (Содержание понятия «стиль управленческой деятельности»)

- Конкурентные стратегии фирм на внутреннем и/или мировом рынках ПАО «ТЕЛЕ2»

- Учет наличных денежных средств в кассе предприятия (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИЗУЧЕНИЯ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ ОРГАНИЗАЦИИ)