Организация и развитие коммерческой деятельности предприятий на рынке товаров и услуг ( Теоретические основы организации и развития коммерческой деятельности предприятий в розничной торговле)

Содержание:

ВВЕДЕНИЕ

Главная цель, которая ставится перед коммерческой деятельностью, - способствовать увеличению объемов продаж фирмы. Изучение рынков сбыта, определение ассортимента услуг, установление цен и прочие вопросы маркетинговых исследований имеют своей целью нахождение оптимальных (с точки зрения получения максимальной прибыли) условий реализации услуг, оказываемых предприятием.

Вопросы теории управления и роста эффективности продаж разрабатывались в трудах Д.И. Барканс, А. Кутаса, И.М.Сухановой, Е.А. Скриптуновой. Вопросы оптимизации товародвижения с целью увеличения продаж разрабатывались такими учеными-экономистами как Л.И Кардашин, О.Н. Качанов, В.Н. Мешалкин, О. А. Толпегина. Общие вопросы организации и управления маркетингом и коммерческой деятельностью предприятия разрабатывались такими учеными как Ф. Котлер А.Н. Романов, Ю.Ю. Корлюгов, С.А. Красильников, Ф.Г. Панкратов, К.К. Серегина и др.

Новизна данного исследования заключается прежде всего в более практической постановке целевого исследования, ориентирующегося на применение не только маркетинговых и управленческих, но и учетных методов для оптимизации продаж на предприятии.

Целью данной работы является разработка рекомендаций по оптимизации коммерческой деятельности ООО «ABC Электро», г. Воронеж.

Исходя из цели исследования, следует решить следующие задачи:

1.Изучить теоретические основы системы формирования спроса и стимулирования сбыта на предприятиях сферы торговли, их составляющие и методы оценки эффективности

2.Дать характеристику деятельности ООО «ABC Электро» и проанализировать процесс продаж на данном предприятии для выявления проблемных мест.

3.Разработать предложения по управлению и повышению объемов продаж на предприятии.

Объектом исследования является ООО «ABC Электро», предметом исследования – организация и управление продажами на данном предприятии.

Работа содержит введение, 3 части, выводы (заключение), список литературы. Каждый раздел работы решает последовательно одну из поставленных задач.

Анализ и обобщение полученного и обработанного в курсовой работе материала позволило сформулировать в заключении основные выводы и рекомендации по теме исследования.

В работе применялись такие методы исследования как анализ литературных источников, анализ конкуренции, анализ хозяйственной деятельности предприятия, опросы клиентов и другие.

При написании работы были использованы отчетные и статистические документы предприятия; научная литература отечественных и зарубежных авторов; методическая литература и интернет-ресурсы.

Практическая значимость исследования заключается в том, что полученные результаты могут помочь руководителю торгового предприятия в разработке проекта совершенствовании управления продажами на предприятии, при котором оно будет устойчиво функционировать и конкурировать на рынке г.Воронежа.

1. Теоретические основы организации и развития коммерческой деятельности предприятий в розничной торговле

1.1. Основы тенденции развития розничной торговли в современной экономике

Формы розничной торговли получают свое развитие в мировой практике по одной схеме, и отечественный розничный рынок через определенные время повторяет главные шаги развития соответствующих рынков Европы и США. В первую очередь появляются продовольственные форматы, обеспечивающие высокий спрос у покупателей и высокую оборачиваемость товаров. На начальных этапах формируются такие форматы, которые позволяют обеспечивать достаточно высокий уровень совокупной маржи, - это супермаркеты и мягкие дискаунтеры. В РФ супермаркеты впервые появились в середине 1990-х: в 1994 г. на рынке появился «Седьмой Континент», а в следующем году - «Перекресток».

Успех супермаркетов объясняется тем, что они привлекли покупателей новыми брендовыми товарами и высоким уровнем обслуживания, ранее неведомым российским потребителям: появились круглосуточно работающие магазины, отличавшиеся интересным дизайном и расширенным ассортиментом. Отсутствие высокой конкуренции помогало супермаркетам обеспечивать достаточно высокие цены, при этом низкая платежеспособность населения вначале уменьшала возможности роста торговых точек. С ужесточением конкуренции и появлением в одной области нескольких супермаркетов перед управляющими фирм встала задача повышения эффективности работы, что повлекло в дальнейшем развитие сетей магазинов. Оптимизация в данном случае заключается в получении скидок при больших объемах закупаемой продукции, уменьшении затрат, централизованном управлении 29, С. 41.

Следующим после супермаркетов этапом эволюционного развития розничных форматов являются мягкие дискаунтеры. Отчасти к их образованию привело увеличение чувствительности к ценам. Особенностью мягкого дискаунтера является то, что в нем обеспечивается поддержание цен на постоянно низком уровне, есть минимальный набор предоставляемых услуг и узкий ассортимент продукции. Первыми представителями этого формата в РФ стали «Копейка» (фирмы вышла на рынок в 1998 г. и «Пятерочка» (1999 г.) 21, С.283

После мягких дискаунтеров начали стремительно развиваться гипермаркеты, применяющие методологию низких цен и хорошего качества на больших торговых площадях. Первыми представителями гипермаркетов в крупнейших городах России стали: «Рамстор» (1997 г.), «Ашан» (2002 г.). Ответом на успех гипермаркетов в мировой практике стало появление жестких дискаунтеров, в которых низкие цены (демпинговые) сочетаются с удобством расположения и транспортировки. При этом в РФ пока жесткий дискаунтер не имеет особого развития, поскольку данный формат предъявляет повышенные требования к внутренней организации фирмы и качеству применения передовых технологий управления.

Одновременно с жесткими дискаунтерами во многих странах появляются магазины Cash&Саrry. В РФ представителем данного формата является немецкая фирма «Метро», а также петербургская «Лента». В основе формата - ориентированность на мелкооптовую торговлю, на профессиональных покупателей - представителей малого и среднего бизнеса. При этом, специфика российских Cash&Саrry состоит в том, что они сотрудничают с розничными покупателями. Принимая во внимание ассортимент и размеры торговой площадки, а также принятую в действующем российском ритейле терминологию, «Метро Кеш энд Керри» можно условно отнести к формату гипермаркет.

Одновременно с гипермаркетами, жесткими дискаунтерами и центрами Cash&Саrry в РФ происходило развитие формата, предлагающего универсальный ассортимент в местах, самых удобных для покупателя - «магазины у дома».

Непрерывное развитие розничных торговых фирм за прошедшие 10 лет вызвало не только возрастание количества торговых фирм, увеличение их торговой площади и расширению ассортимента реализуемых продуктов и услуг, но и к динамичному развитию иных типов магазинов, их упорядочиванию.

Фраза «тип магазина» звучит все реже, более употребительной становится фраза «торговый формат». Данное словосочетание предполагает организационно-технологическая характеристику определенного типа организации торговли, с конкретным комплексом предоставляемых услуг определенного качества, отражающего его ценность для потребителя, соотносясь с уровнем конкуренции, степенью развития соответствующих процессов концентрации и процессов централизации.

Основной уровень регулирования таких форматов торговли как киоск, вещевой рынок, павильон - муниципальный уровень, осуществляющий непосредственную организацию, координацию и исполнение функций правительственного регулирования торговой деятельности. Органы власти муниципального уровня находятся ближе других федеральных и региональных органов к этим торговым форматам. Органы власти данного уровня получают возможность в большей мере принимать во внимание закономерности, свойственные данным торговым форматам, используя также индивидуальный подход 31,С. 107.

На сегодняшний день нет комплексных методик, позволяющих провести оценку использования потенциала формата торговли. А проводится только анализ эффективности форматов торговли, при этом главным образом применяются традиционные (финансовые и экономические) показатели. Потенциал торговой организации означает совокупность природных, трудовых, финансовых и материальных ресурсов, имеющихся в распоряжении хозяйствующего субъекта, а так же способности его работников и менеджеров к бережному и эффективному использованию ресурсов в соответствии с целью работы предприятия и получением максимально возможной в имеющихся экономических условиях прибыли.

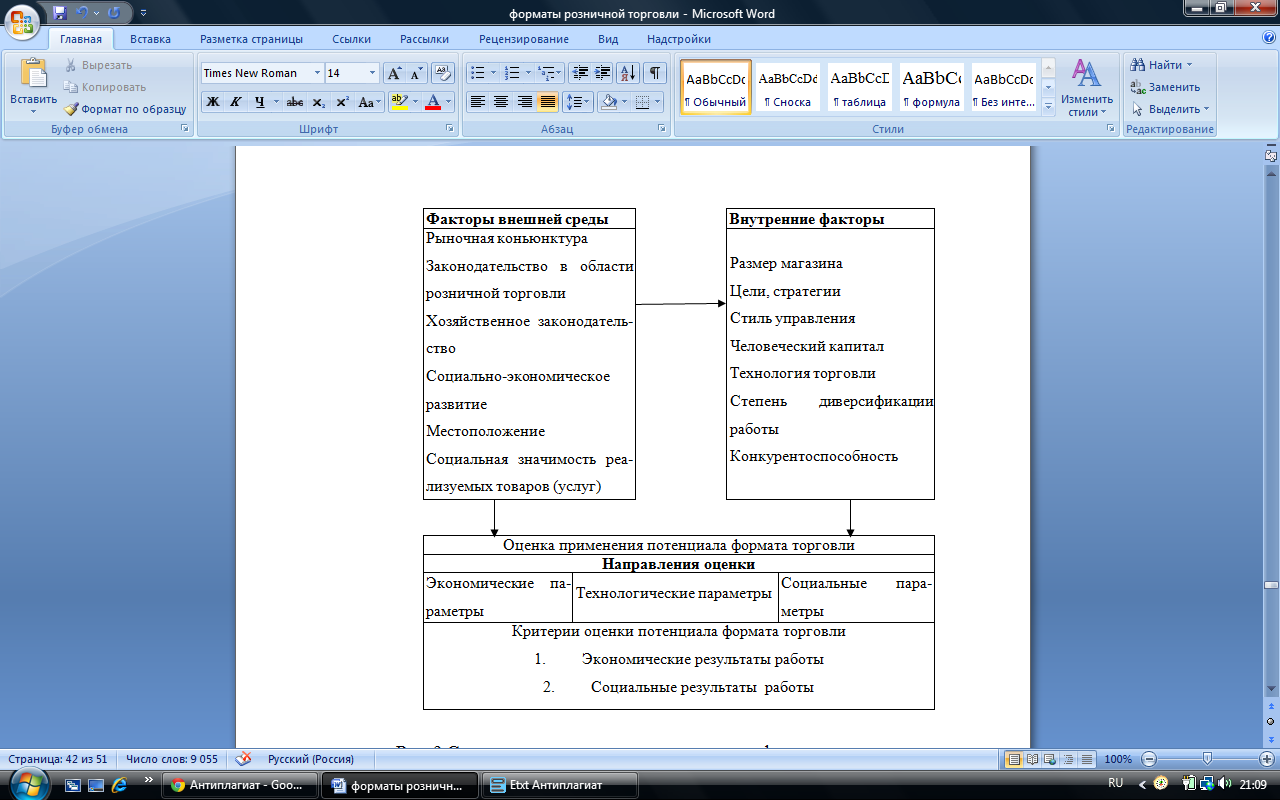

Система критериев анализа, оценки и мониторинга потенциала формата торговли включает (рис. 1).

Рисунок 1 Схема оценки применения потенциала формата торговли 23, С.190

Подводя итог изложенному выше, нужно отметить, что законодательная поддержка регулирования торговых отношений на действующем этапе отстает от фактического развития форматов торговли и их услуг, темпы которых существенно опережают динамику законодательной базы.

В данной ситуации, вновь появляющиеся форматы торговли, не получившие должного распространения, не будут правильным образом регламентированы со стороны правительства, что приведет к обострению ситуации на рынке: снижению конкуренции, увеличению тенденций к монополии, ориентации предприятия к увеличению цен, ухудшению качества оказываемых услуг. Всё это не лучшим образом будет оказывать влияние не лишь на уменьшение мотивации потребителей, но и будет способствовать росту социального напряжения в обществе.

1.2. Основные показатели эффективности коммерческой деятельности предприятия торговли

В управлении продажами внимание уделяется следующим вещам [11, c. 115]:

- торговому процессу, отвечающему требованиям рынка компании и представляющий пользу потребителям;

- психологической оценке, основанной на понимании и исследовании нужд потребителей;

- планированию предварительного подхода и поиска потенциальных клиентов;

- определению максимально рентабельных потенциальных клиентов;

- внушению доверия и возбуждение интереса клиентов;

- стратегии разработки долго- и краткосрочных торговых циклов.

Показатели оценки эффективности продаж напрямую вытекают из целей компании на текущий период, а также из должностных обязанностей сотрудника. Поэтому, для того чтобы выбрать адекватные количественные показатели, необходимо провести тщательный анализ целей компании и вытекающих из них целей отдела продаж, а также учесть показатели, зафиксированные в нормативных документах, касающихся деятельности менеджера по продажам (должностные инструкции, нормативы, регламенты работы).

Определим основные направления поиска возможностей повышения эффективности продаж [38, . 110]:

- Изучение рыночной ситуации, позиции и стратегий конкурентов и партнеров;

- Определение целевых сегментов покупателей, подробный анализ имеющихся и потенциальных клиентов для уточнения их потребностей, поиск новых рыночных ниш, на основе организации взаимовыгодного сотрудничества;

- Эффективное управление процессом продаж, начиная от выбора каналов распространения, определения их количества и числа участников, разработка программы мотивации и контроля участников всех уровней товародвижения;

- Разработка специальных предложений, стимулирующих покупателей, выгодных самой компании;

- Работать на формирование лояльности покупателей, создавая эффективные программы лояльности, формировать и укреплять базу постоянных покупателей и заказчиков;

- Разрабатывать эффективные программы привлечения новых клиентов;

- Постоянно повышать качество продукции и услуг для повышения удовлетворенности клиентов;

- Вести грамотную кадровую политику по отношению к персоналу, обеспечивающему продажи: системы мотивации и поощрения, обучение и повышений квалификации;

- Использовать географические возможности расширения продаж, в том числе за счет роста количества торговых точек, филиалов, создания дилерских сетей и т.п.;

- Вести интенсивную PR-деятельность, повышая информированность имеющихся и потенциальных клиентов о компании.

Общая схема этапов продаж выглядит как: поиск новых клиентов, собственно продажи и документальное оформление сделки. Основные этапы процесса увеличения продаж представлены на рис. 2.

1. Планирование продаж - это определение целей продаж и конкретных действий для их достижения. Критерием хорошего процесса планирования являются правильно поставленные цели. Чтобы верно поставить цели, необходимо выполнить принцип SMART.

Цель должна быть:

Specific конкретной

Measurable измеримой

Achievable достижимой

Relevant актуальной

Timebounded определенной во времени

1. Планирование продаж

2. Разработка стратегии продаж

4. Разработка системы работы и мотивации персонала

3. Оптимизация организационной структуры предприятия

5. Разработка эффективной политики продаж

6. Интенсификация непосредственной работы с клиентами в рамках продаж

Рисунок 2 - Этапы повышения продаж 36, С.9

Принцип SMART должен стать непременным спутником руководителя при разработке планов и постановке целей. Только так возможно достичь непрерывности и эффективности процесса деятельности любой организации.

2. Создание стратегии продаж - плана конкретных мероприятий, направленных на достижение поставленной цели. Он может зависеть от многочисленных факторов, которые подразделяются на внутренние и внешние. Они играют решающую роль при выборе компанией плана развития и его дальнейшего осуществления. Так как эти условия постоянно меняются, то вынуждены меняться и стратегии фирмы.

Коммерческой организации необходимы различные виды стратегий, которые, как уже было выяснено, представляют собой конкретные планы по достижению поставленных целей. Стратегии определяют: что делать, когда делать и кто будет это делать.

3. Оптимизация организационной структуры, т.е. внутреннего устройство компании, позволяющее наиболее эффективно осуществлять взаимодействие между сотрудниками, занятыми различными видами деятельности, для достижения поставленной цели.

4. Работа с персоналом: от того, кто и как выполняет задачи в отделе продаж, во многом зависит достижение поставленных целей.

Основные направления работы с торговым персоналом: обучение персонала на основе собственной программы, мотивация персонала в виде системы поощрений и штрафов (материальная) и нематериальных стимуляторов.

5. Разработка политики продаж – это часть бизнес – процессов отдела продаж по отношению к товару, цене, клиенту, и кредитным условиям, утвержденная руководством в виде правил для практического выполнения сотрудниками.

Также на увеличение продаж работают имидж и репутация компании, привлекательная и надежная упаковка, поддержание постоянного качества продукции, точность и регулярность поставок, выигрышное расположение, профессиональный менеджмент и персонал компании, оптимизированные бизнес-процессы, инвестиции в бизнес, его развитие и т. д. Очевидно, что чем большее количество возможностей использует компания для увеличения продаж, тем больших результатов она достигнет.

2. Особенности организации организации коммерческой деятельности на примере ООО «ABC Электро» г.Воронеж

2.1. Общая характеристика ООО «ABC Электро»

Общество с ограниченной ответственностью “ABC Электро” (ООО «ABC Электро») находится по адресу: г. Воронеж, ул. Димитрова 120.

Фирма была организована в августе 2000 г. Учредителями фирмы являлись Шалякин Александр Викторович и Пересков Юрий Алексеевич. Целью деятельности фирмы предполагалась продажа, установка профессионального звукового и светового оборудования в концертных залах, ресторанах, дискотеках и т.д.

Источники финансирования: собственные средства, заработанные в процессе работы ООО, заемные средства у банков.

Организационную структуру фирмы можно изобразить следующим образом (рис. 3):

директор гл.бухгалтер

зам. директора

прод.-консул. прод.консул. уборщица

Рисунок 3 - Организационная структура ООО «ABC Электро»

Основная цель работы - осуществлять продажи товаров магазина для максимально полного охвата постоянных и потенциальных клиентов.

Режим работы и отдыха на рабочих местах: согласно ТК РФ, посменная работа, для работника каждые 2 часа – 10 минутный перерыв, один раз за смену – 30 минут на обед.

Условия труда на рабочих местах: общие правила, устанавливаемые предпринимателем в отношении труда и отдыха работников определяются в «Правилах внутреннего трудового распорядка».

Уровень заработной платы: - оклад 10000 руб.+ ежемесячная премия по результатам работы, но не менее 15 % оклада.

Следующим этапом анализа деятельности ООО «ABC Электро» следует оценить ее конкурентную позицию. Для этого необходимо оценить общую конкуренцию на рынке, выявить ее основные силы и их влияние, определить и оценить ключевые факторы успеха и положение фирмы относительно ближайших конкурентов.

В табл. 1 показан анализ финансовых результатов деятельности предприятия на основе данных формы № 2.

Таблица 1 - Анализ финансовых результатов деятельности ООО «ABC Электро» за 2015-2016 год (тыс.руб.)

|

Наименование показателя |

Код строки |

2015 |

2016 |

Изменение (+,-) |

Темп роста (%) |

|

Выручка |

2110 |

10974,00 |

7878,00 |

-3096,00 |

-28,21 |

|

Себестоимость продаж |

2120 |

1936,00 |

857,00 |

-1079,00 |

-55,73 |

|

Валовая прибыль (убыток) |

2100 |

9038,00 |

7021,00 |

-2018,00 |

-22,32 |

|

Коммерческие расходы |

2210 |

8262,00 |

4039,00 |

-4223,00 |

-51,11 |

|

Управленческие расходы |

2220 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Прибыль от продаж |

2200 |

776,00 |

2982,00 |

2206,00 |

284,28 |

|

Доходы от участия в других организациях |

2310 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Проценты к получению |

2320 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Проценты к уплате |

2330 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Прочие доходы |

2340 |

33,00 |

50,00 |

17,00 |

51,52 |

|

Прочие расходы |

2350 |

133,00 |

381,00 |

248,00 |

186,47 |

|

Прибыль до налогообложения |

2300 |

676,00 |

2651,00 |

1975,00 |

292,16 |

|

Текущий налог на прибыль |

2410 |

162,00 |

636,00 |

474,00 |

0,00 |

|

в т.ч. Постоянные налоговые обязательства (активы) |

2421 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Изменение отложенных налоговых обязательств |

2430 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Продолжение таблицы |

|||||

|

Изменение отложенных налоговых активов |

2450 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Прочее |

2460 |

-294,00 |

-485,00 |

-191,00 |

64,97 |

|

Чистая прибыль (убыток) |

2400 |

220,00 |

1530,00 |

1310,00 |

595,45 |

|

рентабельность продаж по чистой прибыли |

2400/ 2110 |

2,00 |

19,42 |

17,42 |

868,76 |

|

рентабельность затрат по чистой прибыли |

2400/ 2120 |

2,16 |

31,25 |

29,09 |

1348,58 |

Из таблицы 1 видно, что результаты хозяйственной деятельности предприятия в 2016 году , несмотря на снижение размеров выручки, гораздо лучше, чем в 2015 году: хотя выручка снизилась на 28,2 %, но затраты сокращались более быстрыми темпами, что в итоге привело к росту рентабельности предприятия, и росту прибыли практически в 6 раз.

Анализ конкурентной позиции и потенциала ООО «ABC Электро» позволит оценить степень соответствия фирмы конкурентной среде. Основные конкуренты ООО «ABC Электро» на региональном рынке:

- ООО «Зона Звука»

- «Шоутехник»

- Модуль

В таблице 2 представлены результаты оценки конкурентов на основе модели 5Р. Оценка проводилась автором с учетом мнения сотрудников ООО «ABC Электро» на основе анализа данных сайтов предприятий и отзывов о работе конкурентов в сети Интернет.

Таблица 2 - Анализ конкуренции на рынке ООО «ABC Электро» на основе модели 5Р

|

Критерии оценки |

Конкуренты |

|||||||

|

ABC Электро |

Зона Звука |

Шоу-Техник |

Модуль |

|||||

|

Производство услуг (product ) |

Широкий ассортимент, высокое качество |

5 |

Широкий ассортимент, высокое качество |

5 |

Широкий ассортимент, среднее качество |

4 |

Ограниченный ассортимент |

3 |

|

Цена (price) |

Средний уровень |

4 |

Средний и низкий уровень |

5 |

Средний уровень |

4 |

Высокий уровень |

3 |

|

Продолжение таблицы |

||||||||

|

Рынок (place) |

Опыт работы, известность |

5 |

Опыт работы, известность |

5 |

Небольшой опыт, малая известность |

3 |

Нишевая специализация |

4 |

|

Продвижение (promotions) |

Слабая рекламная кампания, эффективный сайт |

4 |

Рекламная кампания, эффективный сайт |

5 |

Слабая рекламная кампания, эффективный сайт |

4 |

Слабая рекламная кампания, эффективный сайт |

4 |

|

Распределение (placement) |

Разработанная система скидок, большая база постоянных клиентов |

5 |

Разработанная система скидок, большая база постоянных клиентов |

5 |

Система скидок |

4 |

База постоянных клиентов |

4 |

|

ИТОГО |

23 |

25 |

19 |

18 |

||||

Для проведения были выбраны данные 3 фирмы, работающие на том же сегменте рынка и предлагающие сходные услуги заказчикам. Положение выбранных предприятий на рынке достаточно стабильное. Все они имеют опыт работы в данной сфере не менее 5 лет. Каждая представленная организация имеет укомплектованный стабильный штат высококвалифицированных сотрудников, на ком базируется вся основная деятельность по работе с клиентами, а также соответствующую материально-техническую базу. Из таблицы видно, что анализируемое предприятие получает второй по значимости суммарный конкурентный балл из сравниваемых предприятий.

В таблице 3 приведены исходные данные для построения конкурентной карты рынка исследуемого предприятия.

Таблица 3 - Исходные данные для построения конкурентной карты рынка для ООО «ABC Электро»

|

рыночная доля 2015 |

рыночная доля 2016 |

темпы прироста |

|

|

Справочно - Объем рынка, млрд руб. |

82,784 |

87,000 |

5,1% |

|

ABC Электро |

0,227 |

0,230 |

0,011 |

|

Зона Звука |

0,277 |

0,279 |

0,009 |

|

Шоу Техник |

0,172 |

0,169 |

-0,016 |

|

Продолжение таблицы |

|||

|

Модуль |

0,092 |

0,091 |

-0,015 |

|

Среднее арифметическое |

0,192 |

||

|

Среднеквадратичное отклонение |

0,035757 |

||

|

Нижнее значение |

0,156 |

||

|

Верхнее значение |

0,228 |

||

Из построенной карты видно, что ближайшим конкурентом ABC Электро является компания Зона Звука – лидер рынка с улучшающейся позицией. При этом из таблицы 4 видно, что хотя по имеющимся данным объемы продаж ABC Электро пока чуть ниже, чем у Зона Звука, но темпы прироста объемов продаж – выше на 0,2 %. Шоу Техник имеет достаточно сильную, но ухудшающуюся позицию. Аутсайдер рынка – Модуль, из-за небольших по сравнению с лидерами объемов продаж.

Таблица 4 - Конкурентная карта рынка для ООО «ABC Электро»

|

Темпы прироста доли рынка |

Классификационные группы |

||||

|

Лидеры рынка (РД больше 0,228) |

Фирмы с сильной конкурентной позицией (0,192 – 0,228) |

Фирмы со слабой конкурентной позицией (0,156 – 0,192) |

Аутсайдеры рынка (РД меньше 0,156) |

||

|

1 |

2 |

3 |

4 |

||

|

Фирмы с быстро улучшающейся позицией (более 0,1) |

1 |

||||

|

Фирмы с улучшающейся позицией (более 0,0) |

2 |

ABC Электро, Зона Звука |

|||

|

Фирмы с ухудшающейся позицией (от 0 до - 0,05) |

3 |

Шоу Техник |

Модуль |

||

|

Фирмы с быстро ухудшающейся позицией (менее -0,05) |

4 |

||||

Вывод. Проведенный анализ показал, что фирма занимает среднее положение на рынке проектных услуг, по ряду критериев уступая лидеру «Зона Звука», но и обгоняя таких своих конкурентов как ШоуТехник и Модуль. Для усиления конкурентной позиции анализируемой фирме следует изменить концепцию маркетинга, изыскать возможности инвестиций, повысить гибкость и качество производства услуг.

Поэтому необходимо дальнейшее совершенствование деятельности компании для сохранения конкурентного преимущества и обеспечение повышения эффективности функционирования ее деятельности. Основные пути повышения конкурентоспособности можно выявить, рассмотрев полученные параметры более подробно: именно те параметры, оценка по которым составила менее 5 баллов, являются резервами роста конкурентоспособности компании.

2.2. Анализ действующей системы формирования спроса и стимулирования сбыта ООО «ABC Электро»

При совершении покупки в магазине «ABC Электро» покупатель может получить дисконтную (накопительную) карту. Для получения и активации дисконтной карты необходимо заполнить анкету и ознакомиться с Правилами предоставления накопительных скидок. Скидка по дисконтной карте действует со дня предоставления ее покупателю. Дисконтная карта не является персонализированной,

Система накопления по дисконтной карте следующая:

- до 3000 рублей скидка не предоставляется

- от 3000 рублей до 4000 рублей скидка 1%;

- от 4000 рублей до 5000 рублей скидка 2%;

- от 5000 рублей до 10 000 рублей скидка 3%;

-от 10 000 рублей до 20 000 рублей скидка 4%;

- от 20 000 рублей и свыше скидка 5%

Максимальная скидка по дисконтной карте для покупателей составляет 5%.

Скидка по дисконтной карте предоставляется только при ее предъявлении. При отсутствии дисконтной карты скидка не предоставляется. При утере дисконтная карта замене и восстановлению не подлежит. На некоторые группы товаров и на товары, участвующие в распродаже, скидки не предоставляются

В работе ООО «ABC Электро» используются типовые договора купли-продажи оптовой партии товаров. На начальном этапе с выбранными поставщиками заключаются договора поставки, так как необходимо проверить, насколько востребованными будут поставляемые модели.

В дальнейшем, при надежности поставщика и привлекательности его товаров будут заключаться договора на оптовые поставки, с обязательным приложением сертификатов и специализаций с перечнем поставляемых товаров.

Заказ товара осуществляется по мере необходимости обновления ассортимента путем оформления бланка заказа на сайтах поставщиков. Заказ обрабатывается и формируется на удобном для предприятия складе. Завоз товаров в магазин при небольших объемах первоначальных закупок осуществляется личным транспортом.

Порядок осуществления продаж, обоснование гарантий сбыта продукции/услуги:

Продажа осуществляется напрямую потребителю. Непосредственно с покупателем работает продавец-консультант, который поможет клиенту выбрать модель, подобрать необходимые аксессуары и проконсультирует его по всем интересующим вопросам. Сбыт гарантирован внимательным отношением персонала магазина к клиентам, высоким качеством изделий и относительно низкой ценой.

Продажа товаров в ООО «ABC Электро» ведется по образцам, что предусматривает выкладку образцов в торговом зале и самостоятельное (или с помощью продавца) ознакомление с ними покупателей. После выбора товаров и оплаты покупки продавец вручает покупателю товары, соответствующие образцам. При этом методе продажи рабочие запасы размещают отдельно от образцов. Данный метод удобен тем, что на сравнительно небольшой площади торгового зала можно выставить образцы достаточно широкого ассортимента товаров.

Этот метод используется при продаже сложной техники (бытовая техника, музыкальные инструменты, мотоциклы), тканей и крупногабаритных товаров (мебель).

Выставленные в торговом зале образцы товаров снабжены четко оформленными ярлыками, в которых указывают наименование товара, артикул, сорт, наименование изготовителя, цену. В случае необходимости продавцы оказывают покупателям консультативную помощь.

2.3. Анализ динамики и техники продаж различных категорий товаров

В ООО «ABC Электро» менеджеры ежемесячно составляют отчеты о продажах, в которых содержатся данные об оказанных за период туристических услугах, о том, сколько денежных средств было получено от клиента, сколько израсходовано и какова комиссия фирмы (суммарным итогом за все продажи).

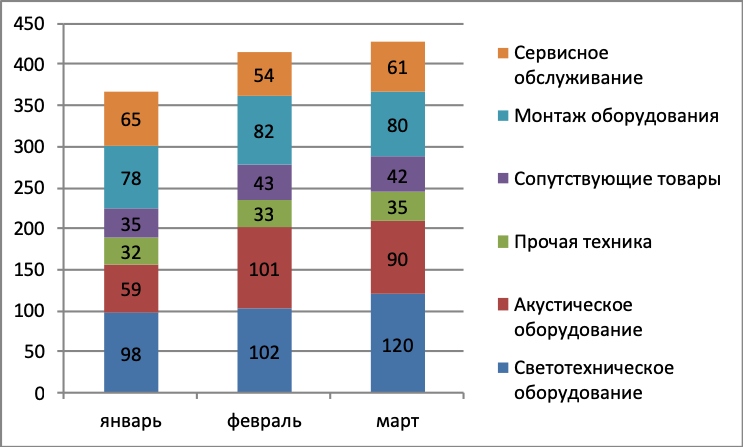

На основании отчета о продажах по итогам года можно отследить спрос на товары по направлениям, по месяцам, ориентируясь на оборот по каждому. Для более наглядной картины предлагается заполнить сводную форму изменения объема продаж за год (в нашем примере – на квартал) (табл. 5,). Из данной формы видно, что общий объем продаж за анализируемый квартал увеличивался из месяца в месяц, но по отдельным направлениям эта тенденция не сохраняется, например, по сервисному обслуживанию наибольший объем продаж был в январе, по светотехническому и акустическому оборудованию – в марте. Для более детального отслеживания ситуации рекомендуется вести такой анализ не по укрупненным направлениям, а по единицам реализуемого товара, особенно по оборудованию всех видов и сервисным работам с целью гибкого реагирования на изменения рынка и спроса.

Таблица 5 -Динамика продаж за 1 квартал 2017 года в ООО «ABC Электро»

|

Реализуемая продукция |

январь |

февраль |

декабрь |

Итого |

|||

|

Тыс.руб. |

Шт. |

Тыс.руб |

Шт. |

Тыс.руб. |

Шт. |

||

|

Светотехническое оборудование |

98,0 |

2 |

102,0 |

3 |

120,0 |

3 |

320,0 |

|

Акустическое оборудование |

59,0 |

1 |

101,0 |

2 |

90,0 |

2 |

250,0 |

|

Прочая техника |

32,0 |

1 |

33,0 |

1 |

35,0 |

1 |

100,0 |

|

Сопутствующие товары |

35,0 |

24 |

43,0 |

31 |

42,0 |

29 |

120,0 |

|

Монтаж оборудования |

78,0 |

4 |

82,0 |

6 |

80,0 |

6 |

240,0 |

|

Сервисное обслуживание |

65,0 |

9 |

54,0 |

7 |

61,0 |

10 |

180,0 |

|

Суммарный объем продаж |

367,0 |

41 |

415,0 |

50 |

428,0 |

51 |

1210,0 |

Рисунок 4- Динамика продаж ООО «ABC Электро» за 1 квартал 2017 года, тыс. руб.

Сопоставление данных таких таблиц за несколько последних лет позволяет отследить влияние сезонности на продажу оборудования в общем и на продажу конкретных его видов, выявить направления, пользующихся регулярным спросом в течение года (не подверженные сезонности), приносящих большую выручку, выявить заинтересованность клиентов в определенных услугах и поставках. Ежегодное заполнение такой таблицы позволяет выявить появление в общем перечне новых направлений и отследить спрос на них. Подобная информация может лечь в основу решения о разработке более выгодных направлений.

2. Расчет сумм покрытия по реализуемой продукции позволяет определить, какие товары обязательно должны присутствовать в предложениях фирмы и обеспечивать выручкой покрытие постоянных затрат компании. Для этого рекомендуется в обычную форму отчета менеджера за месяц ввести следующие графы: объем продаж в натуральном измерении, оплата услуг поставщика, оплата за услуги ООО «ABC Электро», доход ООО «ABC Электро». На основании данных отчетов формируются сводные, из которых можно выявить долю каждого направления в общей выручке компании, определить лидеров.

Сравнение этих показателей по сезонам и годам позволит принять решение о выгодности того или иного направления, при этом следует проводить анализ как по объему продаж, так и по стоимости, ведь большую выручку могут давать как дешевые товары при больших объемах реализации, так и дорогие товары при небольшой их реализации в натуральном выражении. Пример такого анализа приведен в табл.6. и на рис. 5

Таблица 6 - Анализ финансовой выгоды товаров по направлениям ООО «ABC Электро» за 2016 год

|

Реализуемая продукция |

Себестоимость |

Наценка |

Выручка |

Выручка в % от общей выручки фирмы |

Рентабельность |

Маржинальный доход |

Маржинальный доход в % от общего маржинального дохода |

||

|

Постоянные прямые расходы |

Переменные прямые расходы |

постоянные косвенные расходы |

прибыль |

(руб.) |

|||||

|

Светотехническое оборудование |

19,0 |

224,0 |

953,0 |

123,0 |

1 319,0 |

23,3 |

9,3 |

1 095,0 |

23,2 |

|

Акустическое оборудование |

22,0 |

261,0 |

897,0 |

-114,0 |

1 066,0 |

18,8 |

-10,7 |

805,0 |

17,1 |

|

Прочая техника |

17,0 |

156,0 |

789,0 |

-184,0 |

778,0 |

13,7 |

-23,7 |

622,0 |

13,2 |

|

Сопутствующие товары |

6,0 |

98,0 |

547,0 |

75,0 |

726,0 |

12,8 |

10,3 |

628,0 |

13,3 |

|

Монтаж оборудования |

34,0 |

117,0 |

921,0 |

-207,0 |

865,0 |

15,3 |

-23,9 |

748,0 |

15,9 |

|

Продолжение таблицы |

|||||||||

|

Сервисное обслуживание |

25,0 |

97,0 |

1 012,0 |

-216,0 |

918,0 |

16,2 |

-23,5 |

821,0 |

17,4 |

|

ИТОГО |

123,0 |

953,0 |

5 119,0 |

-523,0 |

5 672,0 |

100,0 |

-62,1 |

4 719,0 |

100,0 |

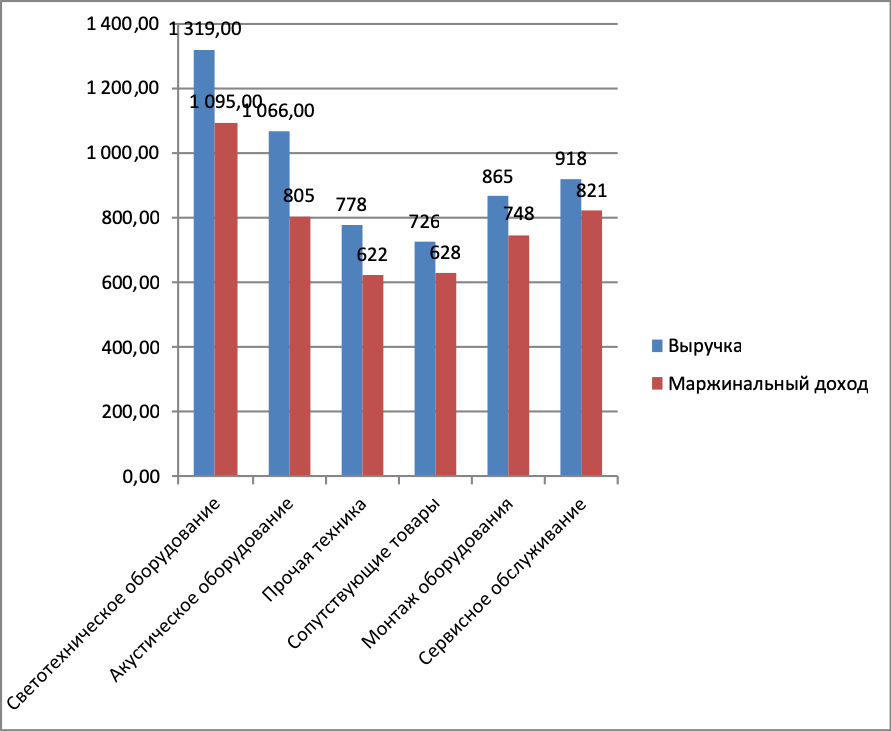

Проведенный анализ показал, что в 2016 году рентабельными были только продажи светотехнического оборудования (9,3 %) и сопутствующих товаров (10,3 %), остальные направления были убыточными. Но при анализе маржинального дохода (сумм покрытия) выявлено, что основную массу сумм покрытия дают, кроме продажи светотехнического оборудования, сервисное обслуживание (821 тыс. руб. или 17,4 %) и акустическое оборудование (805,0 тыс. руб. или 17,1 %). Поэтому сокращать их реализацию даже при имеющейся убыточности не представляется эффективным.

Рисунок 5 Соотношение выручки и маржинального дохода основных товарных групп ООО «ABC Электро», тыс. руб.

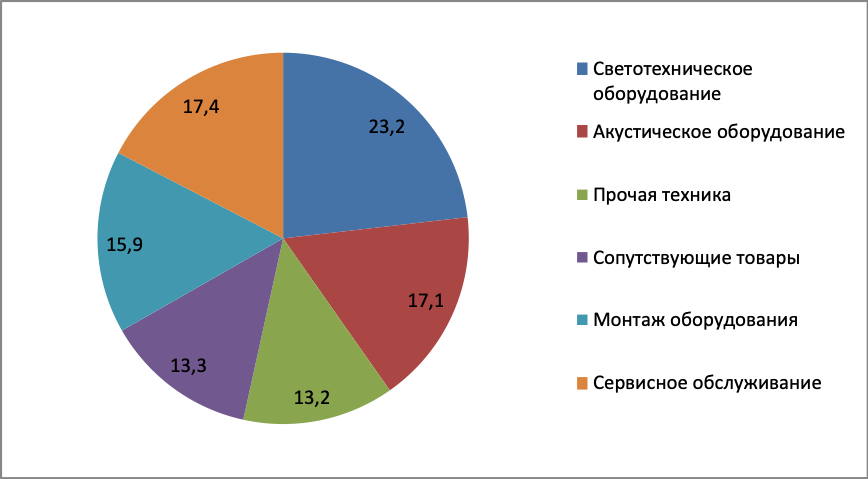

Рисунок 6 - Структура выручки основных товарных групп ООО «ABC Электро», %

Рисунок 7 - Структура маржинального дохода ООО «ABC Электро», %

4. Применение метода АВС (activity-basedcosting)-анализа для учета затрат и планирования ассортимента. Данный подход предполагает, что распределение косвенных затрат должно быть осмысленным и обоснованным. Значимая оценка полных затрат должна включать распределение накладных расходов в пропорции к видам деятельности, которые их генерируют. Учет затрат по видам деятельности (АВС) позволяет реализовать указанный подход и рассматривается не только как система учета затрат, но и как один из инструментов анализа.

Метод учета АВС позволяет относить все затраты на продажу сначала на виды деятельности, а затем - на виды товаров. Такой подход способствует оценке полных затрат по видам деятельности организации, а также экономии ресурсов (за счет исключения из состава учетных процедур этапа выделения прямых затрат на товар). Таким образом может быть достигнуто более высокое эмпирическое (фактическое) соотношение выгод и затрат от ведения управленческого учета. Применим АВС-анализ и для планирования ассортимента. По результатам такой классификации мы делаем вывод о степени внимания, оказываемой товаром разных классификационных групп.

Товары расходуются неравномерно. Именно поэтому важен и следующий тип классификации ассортимента, а именно: по стабильности и равномерности расхода товара из торгового зала. В этом вам поможет XYZ-анализ.

XYZ-анализ товаров предполагает оценку их значимости в зависимости от частоты потребления. Если рассматривать потребление отдельных видов товаров в течение длительного периода, то можно установить, что в их числе есть товары, имеющие постоянный и стабильный спрос; товары, расход которых подвержен определенным, например, сезонным колебаниям, и, наконец, товары, расход которых абсолютно незакономерен, т. е. носит случайный характер. Поэтому в пределах каждой из категорий А, В и С товары могут быть распределены еще и по степени прогнозируемости их расхода. Для такой классификации используются символы X, Y, Z.

К категории X относятся товары, спрос на которые имеет постоянный характер или подвержен случайным незначительным колебаниям, и поэтому поддается прогнозированию с высокой точностью. Удельный вес таких товаров в общей номенклатуре, как правило, не превышает 50–55%.

К категории Y относятся товары, потребление которых осуществляется периодически либо имеет характер падающей или восходящей тенденции.

Для товаров категории Z (они составляют 15% в общей номенклатуре) нельзя выявить какой-либо закономерности потребления, поэтому прогнозирование их расхода невозможно. Пример такого анализа приведен в табл. 7. По результатам проведенного анализа можно сказать, что основой ассортимента являются товары группы А – светотехническое и акустическое оборудование, они же входят и в группу Х, т.е. имеют постоянный легко прогнозируемый спрос. Также достаточно постоянный спрос на монтажные и пусконаладочные работы.

Таблица 7 - ABC и XYZ анализ товарных групп ООО «ABC Электро» по результатам 2016 года

|

Товарные группы |

Выручка, тыс. руб |

АВС-группировка |

ХYZ-группировка |

|||||||

|

1 кв |

2 кв |

3 кв |

4 кв |

год |

% |

группа |

среднее |

отклонение |

группа |

|

|

Светотехническое оборудование |

320,0 |

340,0 |

330,0 |

329,0 |

1319,0 |

23,3 |

А |

329,8 |

7,1 |

Х |

|

Акустическое оборудование |

250,0 |

268,0 |

270,0 |

278,0 |

1066,0 |

18,8 |

А |

266,5 |

10,2 |

Х |

|

Прочая техника |

100,0 |

225,0 |

186,0 |

267,0 |

778,0 |

13,7 |

С |

194,5 |

61,6 |

У |

|

Сопутствующие товары |

120,0 |

215,0 |

200,0 |

191,0 |

726,0 |

12,8 |

С |

181,5 |

36,5 |

У |

|

монтаж оборудования |

240,0 |

215,0 |

200,0 |

210,0 |

865,0 |

15,3 |

В |

216,3 |

14,7 |

Х |

|

сервисное обслуживание |

180,0 |

257,0 |

210,0 |

271,0 |

918,0 |

16,2 |

В |

229,5 |

36,4 |

У |

|

ИТОГО |

1210,0 |

1520,0 |

1396,0 |

1546,0 |

5672,0 |

100 |

0,0 |

1418,0 |

166,6 |

|

Остальные товарные группы относятся к группе У, т.е. по ним рекомендуется формировать некоторые запасы, в зависимости от группы В или С. Товаров непостоянного спроса у предприятия нет. На этой основе можно планировать ассортимент и программу закупок на более эффективном уровне. Для лучшего применения анализа рекомендуется анализировать не группы в целом, а товары в каждой группе.

Планирование продаж осуществляется на основе метода экстраполяции, когда объем продаж прогнозируется с учетом достигнутого уровня и тенденций изменения объемов продаж, проявившихся в предшествующий период.

Организация процесса продаж описана в предыдущем разделе, так как процесс продаж осуществляется продавцами-консультантами на основе утвержденных стандартов и должностных инструкций. Мотивация персонала на рост объемов продаж заключается прежде всего в материальном стимулировании в виде премий продавцам по результатам продаж за месяц, квартал и год.

Контроль процесса продаж осуществляет заместитель директора и главный бухгалтер предприятия в части расчетов и непосредственной оплаты и составления соответствующих документов.

Вывод: основные пути роста прибыли заключаются в росте выручки от продаж и снижении затрат предприятия на всех этапах деятельности. Предложенные формы управленческой отчетности и анализа при внедрении их в практику ООО «ABC Электро» помогут руководству принимать управленческие решения по различным сферам деятельности фирмы, в том числе по выявлению резервов увеличения прибыли.

3. Разработка рекомендаций по оптимизации системы стимулирования сбыта ООО «ABC Электро»

3.1. Прогнозирование продаж и рекомендации по их увеличению

Проведенный анализ показал, что в 2016 году рентабельными были только продажи светотехнического оборудования (9,3 %) и сопутствующих товаров (10,3 %), остальные направления были убыточными. Но при анализе маржинального дохода (сумм покрытия) выявлено, что основную массу сумм покрытия дают, кроме продажи светотехнического оборудования, сервисное обслуживание (821 тыс. руб. или 17,4 %) и акустическое оборудование (805,0 тыс. руб. или 17,1 %). Поэтому сокращать их реализацию даже при имеющейся убыточности не представляется эффективным.

Таким образом, можно составить следующий прогноз по объему продаж и основных показателей для расчета финансовой выгоды отдельных товарных групп по направлениям в 2017 году для ООО «ABC Электро» с учетом планируемого прироста продаж за счет предлагаемых мероприятий и фактических данных продаж за 9 месяцев 2017 г. (табл. 8).

Из проведенных расчетов видно, что при увеличении доли товаров, с одной стороны, пользующихся спросом (светотехническое и акустическое оборудование) и роста сервисных услуг в планируемом объеме, в ожидаемом 2017 году ООО «ABC Электро» получит следующие результаты: общая рентабельность продаж станет положительной – 13,2 %, убыточными устаются только продажа прочей техники, что при малой сумме маржинального дохода приводит к необходимости вывода данной группы из ассортимента предприятия. Увеличение доли акустического оборудования и сервисных услуг приносит предприятию соответственно 1606 и 1590 тыс. руб. маржинального дохода (41 %), при этом данные группы становятся рентабельными из-за снижения доли постоянных расходов в выручке по данным группам.

Таким образом, предлагаемое решение предварительно является эффективным с точки зрения увеличения прибыли ООО «ABC Электро» в ожидаемом 2017 году.

Таблица 8 - Прогноз и анализ финансовой выгоды товаров по направлениям ООО «ABC Электро» на ожидаемый 2017 год

|

Направление |

Себестоимость |

Наценка |

Выручка |

Выручка в % от общей выручки фирмы |

Рентабельность |

Маржинальный доход |

Маржинальный доход в % от общего маржинального дохода |

||

|

Постоянные прямые расходы |

Переменные прямые расходы |

постоянные косвенные расходы |

прибыль |

(руб.) |

|||||

|

Светотехническое оборудование |

82 |

589 |

1180 |

429,00 |

2 280,00 |

23,3 |

18,8 |

1 691,00 |

21,6 |

|

Акустическое оборудование |

65 |

494 |

1200 |

341,00 |

2 100,00 |

18,8 |

16,2 |

1 606,00 |

20,6 |

|

Прочая техника |

50 |

230 |

650 |

-35,00 |

895,00 |

13,7 |

-3,9 |

665,00 |

8,5 |

|

Сопутствующие товары |

30 |

160 |

640 |

170,00 |

1 000,00 |

12,8 |

17,0 |

840,00 |

10,8 |

|

монтаж оборудования |

60 |

180 |

1150 |

210,00 |

1 600,00 |

15,3 |

13,1 |

1 420,00 |

18,2 |

|

сервисное обслуживание |

80 |

540 |

1 300,00 |

210,00 |

2 130,00 |

16,2 |

9,9 |

1 590,00 |

20,4 |

|

ИТОГО |

367 |

2193 |

6120 |

1 325,00 |

10005 |

100 |

13,2 |

7 812,00 |

100 |

Одним из наиболее эффективных направлений использования Интернет-технологий для повышения эффективности сбытовой деятельности будет создание на базе сайта Интернет-магазина. ООО «ABC Электро» имеет свой сайт во всемирной сети, на котором представлена вся необходимая информация. Для повышения эффективности использования сайта на предприятии предлагается провести его переформирование для создания виртуального представительства предприятия, осуществляющего «продажу товаров дистанционным способом на основании ознакомления покупателя с предложенным продавцом описанием товара посредством средств связи или иными способами, исключающими возможность непосредственного ознакомления покупателя с товаром либо образцом товара при заключении договора продажи» [ГК РФ, ч.2, ст. 497].

Интернет-магазин – прежде всего юридическое лицо, имеющее государственную регистрацию, счет в банке и регулярно выплачивающее налоги. Кроме того, эта организация должна иметь офис, склад, систему бухгалтерского и налогового учета, надежных партнеров-поставщиков, обученный персонал и отлаженную систему логистики. Для такого обновления сайта необходимо заключить договор с организацией разработчиком, а поддержка и продвижение сайта может вестись силами сотрудников информационной службы предприятия.

В дополнение к имеющимся на сайте возможностям (каталог товаров, связь с партнерами, новости и спецпредложения) планируется добавить обсуждение товаров для помощи клиентам в выборе необходимого оборудования, что также повысит рейтинг и процент упоминаний сайта в поисковых системах для привлечения новой аудитории. В дополнение к основному каталогу товаров и оборудования необходимо добавить каталог сопутствующих товаров и услуг, что поможет увеличить стоимость каждого заказа.

Обязательным для интернет-магазина является возможность подбора и сравнения товаров, расчет стоимости доставки, автоматическое формирование платежных и иных документов, предусмотреть различные варианты безналичной оплаты (расчетный счет, карта, электронные деньги). Для привлечения постоянных клиентов и облегчения оформления последующих заказов необходимо предусмотреть функцию регистрации клиентов. По сформированной базе данных клиентов можно будет проводить различные маркетинговые анализы, разрабатывать систему скидок и бонусов и т.п.

Бэк-офис Интернет-магазина представляет собой невидимый посетителям раздел сайта, который позволит вам наполнять и обновлять его внешнюю часть, выполнять обработку поступающих заказов, управлять закупками, собирать статистические данные и анализировать их.

Бэк-офис должен иметь:

- Модуль обновления цен. Цены на товары можно указать непосредственно в карточке товара. Обновление этой информации можно производить вручную, а можно автоматизировать процесс, если наладить интеграцию бэк-офиса и базы 1С.

- Модуль обновления признака наличия товаров выполняется по аналогии с модулем обновления цен.

- Модуль обработки заказов – это основной инструмент, с которым работают менеджеры магазина. Им предстоит отслеживать поступление новых заказов, обрабатывать и сопровождать их выполнение.

- Модуль закупок

Для эффективной работы сайта в режиме Интернет-магазина ООО «ABC Электро» следует добавить следующие штатные единицы:

-

-

-

- Редактор: занимается наполнением сайта, следит за оригинальностью контента. Для такой работы нужны люди творческие, так как содержание сайта должно быть интересным, полным и актуальным. Составление текстов для товара не требует присутствия в офисе, эту работу могут выполнять фрилансеры таких специальностей, как филологи, журналисты, все кто в должной степени владеет словом. Соответственно и оплата труда тут будет не штатная, а договорная.

- Менеджер-администратор интернет-магазина: работа по продвижению и рекламе, проверка качества выполнения заказов, работа с рекламациями. Заработная плата данного специалиста будет состоять из оклада и % от прибыли магазина.

-

-

Разработка нового сайта будет поручена сторонней организации (ориентировочная стоимость апгрейта – 120000 руб.), а текущая поддержка и обновление входит в обязанности системных администраторов и других работников информационной службы ООО «ABC Электро».

Реклама Интернет-магазина будет проходить непосредственно в сети. Первоначальные шаги по раскрутки сайта будут приняты компанией-разработчиком, это входит в бонусный пакет, в дальнейшем продвижением будет заниматься специалист предприятия. Для большей мотивации его заработная плата будет рассчитываться с учетом полученной прибыли от предпринятых им действий.

Наибольший эффект от рекламы в интернете достигается за счет разнообразия медиа-инструментов. Нужно пробовать все виды электронной рекламы, анализировать статистику и определять самые мощные способы.

Мероприятия мерчендайзинга требуют системного подхода. Организация системы мерчендайзинга в магазине требует выполнения следующих шагов:

- создание должности мерчендайзера или отдела мерчендайзинга;

- разработка и внедрение стандартов мерчендайзинга;

- регулярная оценка и контроль результатов.

Задачами деятельности мерчендайзера в ООО «ABC Электро» являются:

- разработка (или участие в разработке) стандартов мерчендайзинга в ООО «ABC Электро» и текущий контроль за соблюдением стандартов;

- обеспечение в соответствии со стандартами выкладки и оформления мест продажи товаров для наиболее выгодного представления товаров перед покупателями.

Предлагается для сотрудников отдела сбыта провести тренинги по следующим программам:

Тренинг продаж «Продажа, ориентированная на клиента» (Приложение А)

Стоимость тренинга на 1 человека – 21800 руб.

Для организации эффективной работы нового Интернет-магазина предлагается сотрудникам, занятым в нем, принять участие в семинаре «Электронная коммерция: как организовать продажи через Интернет», ориентировочная стоимость участия – 25700 руб.(Приложение Б)

Такая программа семинаров и тренингов поможет более эффективно строить сбытовую политику предприятия на уровне персонала.

Также для привлечения клиентов предлагается проведение следующих мероприятий:

- создание системы накопительных скидок, что стимулирует создание контингента постоянных покупателей магазина. При этом размер предоставляемой скидки, будет зависеть от количества ранее потраченных клиентом сумм: при сумме чеков клиента более чем на 2500 руб. предоставляется скидка 3%, при превышении суммы 5000 руб. - 6%, от 9000 руб. – 9 %, свыше 12000 руб. - 12%. Предположительно, сумма продаж увеличится на 2-3%.

- внедрение программы «Супер бонус», предполагающей введение фиксированной скидки для каждого сотого клиента. Дисконт будет составлять 10% суммы чека. Информация о программе «Супер бонус» должна активно распространяться в рамках рекламной кампании. Ожидается, что при правильной рекламной компании, бонусы помогут привлечь новых клиентов, что увеличит выручку на 3-5%.

- разработка актуального печатного каталога магазина, что предполагает создание рекламно-информационного издания, с включением как рекламных, так и информационных материалов. Целесообразно использовать вставки рекламного характера внутри каталога или предварять информативную часть каталога рекламными листовками.

Предполагается выпускать такие каталоги по 500 штук ежемесячно, стоимость 100 шт. составляет 150 рублей, т.е. затраты на издание каталога за год составят 5*150*12 = 9000 руб. Выпуск такого каталога повлечет за собой рост товарооборота ориентировочно на 1 -3 %.

- налаживание связей с постоянными клиентами. Анализ показал, что магазин имеет потенциал работы с постоянными клиентами. Поэтому необходимо: во-первых, завести базу данных таких клиентов, а во-вторых, организовать клуб постоянных клиентов. База данных позволит анализировать потребности и структуру клиентов и, соответственно, облегчит общение с ними.

Создание клуба постоянных клиентов подразумевает выпуск клубных карточек, которые дают право на получение скидки постоянным клиентам. Помимо чисто финансовых льгот пластиковая карточка имеет имиджевый эффект, и само её наличие стимулирует клиента посещать именно ООО «ABC Электро».

Такие мероприятия обычно приносят увеличение выручки от реализации порядка 2%. В свою очередь затраты на проведение данного мероприятия составят 50 тысяч рублей в год (стоимость карточки – от 3,2 до 15 руб./шт, плановый выпуск – 400 шт, итого (средняя цена – 9 руб.) = 3600 руб., формирование базы данных – 21400 руб., прочие затраты (организация встреч, поздравления, рассылка спецматериалов и предложений) – 25000 руб.).

Еще один усовершенствованием управления продажами в деятельности данного предприятия является создание системы управленческого учета на предприятии для принятия управленческих решений, минимизации затрат и т.п. Управленческий учет рассматривается как система сбора и интерпретации информации о затратах, издержках и себестоимости продукции, т.е. это расширенная система организации учета для целей планирования, управления и контроля за деятельностью предприятия. В узком смысле под управленческим учетом можно понимать учет и контроль затрат и доходов, связанных с деятельностью предприятия [17, с. 19].

Согласно проведенному анализу, управленческая отчетность в ООО «ABC Электро» создается по приказу руководителя, ее составление является завершающим этапом учетного процесса, поэтому состоит из обобщающих итоговых показателей деятельности офисов и отдельных менеджеров, которые получают в конце отчетного периода путем соответствующей обработки данных текущего учета. Эти отчеты содержат количественные и реже качественные показатели, как в стоимостном, так и в натуральном выражении.

Ведению управленческого учета в компании уделяется не достаточно внимания, составление управленческой отчетности не является самоцелью, а формируется только лишь по указанию или просьбе руководства и напрямую зависит и отражает специфику деятельности данной организации.

При росте количества анализируемой информации, на предприятии целесообразно будет переквалифицировать имеющегося бухгалтера и создать условия для повышения уровня образования по управленческому учету, необходимого для выполнения основных функций управленческого бухгалтера.

3.2. Расчет экономической эффективности предложенных мероприятий

Рассчитаем предположительный эффект от внедрения данных мероприятий в коммерческую деятельность ООО «ABC Электро» (таблица 10).

Затраты:

- создание Интернет-Магазина – 120 000 руб.

- создание системы мерчандайзинга - 310000 руб. (стоимость дополнительного оборудования, заработная плата мерчадайзенра)

- установка 1С: Управляющий Стандарт = 21500 руб.

- разработка системы бонусов и скидок приведет к упущенной выгоде ориентировочно в размере 1,5 % от выручки в течение первого года, по уровню 2016 года -= 29357,2* 1,5 %=440400 руб.

- разработка и выпуск каталога – 9000 руб.

- работа с корпоративными клиентами -50000 руб.

- проведение тренингов для персонала – 59000 руб.

- затраты на новую систему оплаты труда составят 3 % от ФОТ , т.е. 162000 руб.

Итого затрат на мероприятия – 1171,9 тыс. руб., из них разовые затраты 451,5 тыс. руб.

Источник финансирования – собственные средства предприятия (чистая прибыль). Рост выручки и затрат планировался исходя из уровня инфляции и повышения эффективности коммерческой деятельности предприятия. Проведение мероприятий в течение всего планируемого срока после 2017 года (год осуществления основных затрат) включает в себя расходы по персоналу (тренинги, дополнительное стимулирование), мерчандайзинг, работы по повышению лояльности клиентов (скидки, бонусы, дополнительные услуги) и т.п.

Из таблицы видно, что при данных условиях предприятие получает чистую прибыль уже в первый год внедрения мероприятий, полностью окупаются мероприятия за 4308,3/2801,9=1,53 года, уровень рентабельности ООО «ABC Электро» постоянно растет, кроме года внедрения проекта за счет единовременных затрат

Таблица 9 - Расчет показателей привлекательности мероприятий, тыс. руб.

|

Показатель |

2016 |

2017 |

2018 |

2019 |

2020 |

|

Выручка от реализации продукции |

29357,2 |

35228,6 |

42274,4 |

50729,2 |

60875,1 |

|

Затраты |

17868,1 |

20548,3 |

23630,6 |

27175,1 |

31251,4 |

|

валовый доход |

11489,1 |

14680,3 |

18643,8 |

23554,1 |

29623,7 |

|

издержки обращения |

7669,2 |

9586,5 |

11983,1 |

14978,9 |

18723,6 |

|

прочие доходы |

160,0 |

184,0 |

211,6 |

243,3 |

279,8 |

|

прочие расходы |

72,2 |

83,0 |

95,5 |

109,8 |

126,3 |

|

балансовая прибыль |

3907,7 |

5194,8 |

6776,8 |

8708,7 |

11053,6 |

|

налоги |

880,7 |

1194,8 |

1558,7 |

2003,0 |

2542,3 |

|

Кэш-фло операционной деятельности |

3027,0 |

4000,0 |

5218,1 |

6705,7 |

8511,3 |

|

Расходы по проекту |

1171,9 |

828,9 |

895,2 |

966,9 |

|

|

Кэш-фло инвестиционной деятельности |

-1171,9 |

-828,9 |

-895,2 |

-966,9 |

|

|

Чистая прибыль |

3027,0 |

2828,1 |

4389,2 |

5810,5 |

7544,4 |

|

Продолжение таблицы |

|||||

|

Баланс наличности |

3027,0 |

5855,1 |

10244,3 |

16054,8 |

|

|

Баланс наличности на конец периода |

3027,0 |

5855,1 |

10244,3 |

16054,8 |

23599,2 |

|

поток |

3027,0 |

2828,1 |

4389,2 |

5810,5 |

7544,4 |

|

дисконтированный поток |

3027,0 |

2801,9 |

4308,3 |

5650,6 |

7268,9 |

|

рентабельность продаж по валовому доходу |

39,14 |

41,67 |

44,10 |

46,43 |

48,66 |

|

рентабельность продаж по балансовой прибыли, % |

13,31 |

14,75 |

16,03 |

17,17 |

18,16 |

|

рентабельность продаж по чистой прибыли, % |

10,31 |

8,03 |

10,38 |

11,45 |

12,39 |

Рисунок 7- График результативности проекта до 2020 года

Важнейшим показателем эффективности проекта является чистая приведенная стоимость, которая равна значению чистого дисконтированного дохода на последнем интервале планирования (накопленный дисконтированный эффект, рассчитанный нарастающим итогом за период расчета проекта).

Чистая приведенная стоимость характеризует превышение суммарных денежных поступлений над суммарными затратами для данного проекта с учетом в составе ставки дисконтирования: темпа инфляции, минимальной нормы прибыли кредитора и поправки на риск проекта. Необходимо, чтобы чистая приведенная стоимость проекта была положительна. Чистая приведенная стоимость мероприятий по проекту составляет 16003,72 тыс. руб. т.е. данные мероприятия являются финансово привлекательными.

Внутренняя норма доходности (IRR) = 11 %. Внутренней нормой доходности называется ставка дисконтирования, при котором чистая приведенная стоимость проекта обращается в ноль. Соответствующая ставка определяется итерационным подбором при расчетах чистой приведенной стоимости.

Таким образом, разработанная система мероприятий для ООО «ABC Электро» является привлекательной и с финансовой, и с маркетинговой точки зрения, позволит предприятию выйти из кризиса и улучшить все показатели коммерческой деятельности.

ЗАКЛЮЧЕНИЕ

Общеизвестно, что неумение управлять продажами и сбытом в современных условиях хозяйствования порождает следующую цепочку: переполненные склады, неплатежи, отсутствие оборотных средств на закупку товара, остановка продаж. Детально проработанная и документально закрепленная сбытовая политика становится эффективным инструментом текущего и последующего контроля за продажами организации и ее положением на рынке. Обоснованное же формирование и эффективный контроль такой деятельности организации, оптимизация процедур планирования продаж, контроля выполнения планов сбыта, системы коммерческого кредитования и процедур контроля заказчиков позволят значительно усовершенствовать сбытовую деятельность российских организаций в условиях ужесточения конкуренции.

Управление продажами является многоплановым понятием, которое в рамках данной работы рассматривается как процесс в рамках предприятия, включающий в себя определение целевых клиентов, используемых каналов распределения, управление каналами продаж, организацию и стратегию отдела продаж, управление отделом продаж, формирование у персонала навыков персональных продаж и управления взаимоотношениями, корректировку системы продаж.

Анализ деятельности ООО «ABC Электро», являющегося магазином по продаже светового и звукового оборудования, а также оборудования для спецэффектов, показал, что предприятие достаточно успешно функционирует на рынке соответствующих услуг.

Проведенный анализ мнения клиентов о деятельности ООО «ABC Электро» показал, что общее мнение о предприятии формируется позитивное, высоко оценивается компетентность сотрудников, возможность дополнительных консультаций и ряд других параметров. Негативными моментами, снижающими объем продаж ООО «ABC Электро» со стороны клиентов назывались высокие цены, некоторые сложности с работой сервера, периодическое отсутствие документов на обеспечение заказов.

В качестве предложений по совершенствованию организационной структуры ООО «ABC Электро» по результатам проведенного анализа можно сформулировать следующие:

- Создание интернет-магазина ООО «ABC Электро»

- Изменение структуры товарного ассортимента за счет рост товаров группы А и Х (светотехническое и акустическое оборудование, сервисные услуги) по результатам проведенного АВС и XYZ-анализа.

- Применение правил и методов мерчандайзинга, что позволит магазину без особых затрат повысить эффективность деятельности за счет обеспечения в соответствии со стандартами выкладки и оформления мест продажи товаров для наиболее выгодного представления товаров перед покупателями.

- Также предложено повысить мотивацию сотрудников за счет более эффективной системы оплаты труда, ориентированной на результаты продаж и общего уровня обслуживания , а также повысить квалификацию сотрудников ООО «ABC Электро» с помощью участия в тренингах и семинарах, посвященных росту эффективности продаж, в том числе электронных.

Разработанные предложения будут стимулировать посещение покупателями магазина «ООО «ABC Электро»», что в свою очередь приведет к росту товарооборота и повышению эффективности деятельности магазина в целом. Таким образом, цель данной работы достигнута, задачи выполнены.

Предложенные рекомендации могут быть весьма эффективными для повышения объемов продаж как ООО «ABC Электро», так и любого аналогичного предприятия.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации: Федеральный закон от 26.01.1996 N 14-ФЗ.

- Налоговый кодекс Российской Федерации: Федеральный закон от 05.08.2000 N 117-ФЗ.

Федеральный закон Российской Федерации от 28.12.2012 №381-ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации» // Собрание законодательства РФ, 04.01.2014, №1, ст. 2.

- Баркан Д.И. Управление продажами. – СПб.: Высшая школа менеджмента, Издательство СПбГУ, 2012.- 902 с.

- Богатин Ю.В. Экономическая оценка качества и эффективности работы предприятия. – М.: Изд–во стандартов, 2014. – 216 с.

- Винкельманн П.Э. Маркетинг и сбыт. - М.: Гребенников ИД, 2016.- 822 с.

- Винслав Ю.Б., Пехтерев В.В. Механизмы разработки и реализации комплексной системы стратегического анализа и управления конкурентоспособностью корпорации// Менеджмент и бизнес-администрирование. – 2014- №1.- С. 118-152

- Герчикова И. Н.Менеджмент. - М. : ЮНИТИ-ДАНА, 2014. - 499 с.

- Грязнова А.Г., Джиджолия А.Ф. Основы менеджмента: учебное пособие. – М.: 2017- 890 с.

- Зайцев Л.Г., Соколова М.И. Стратегический менеджмент: учебник / Л.Г. Зайцев, М.И. Соколова. – 2-е изд., перераб. И доп. – М.: Магистр, 2015. – 526 с.

- Ивлев В.А., Попова Т.В. Реорганизация деятельности предприятий: от структурной к процессной организации. М.: Научтехлитиздат, 2015.-277 с.

- Иконникова М.В. Качество реализации товаров как конкурентное преимущество розничного торгового предприятия // Вестник Белгородского университета кооперации, экономики и права. 2015. № 4-2. С. 262-267.

- Кардашин Л.И, Основы технологии товародвижения и организации торговли. – М.: ЮНИТИ, 2016.- 340 с.

- Карх Д.А. Совершенствование услуг розничной торговли на потребительском рынке (на примере Свердловской области) // Вестник УрФУ. Серия: Экономика и управление. 2015. № 4. С. 86-93.

- Качанов О., Мешалкин В., Увеличение товародвижения // Экономика и жизнь, 2011. - №4 - с.10. – с. 33-37.

- Котлер Ф. Маркетинг-менеджмент: Анализ, планирование, внедрение, контроль – СПб.: Питер, 2015. - 464 с.

- Котова Е.А. Договор розничной купли-продажи: правовые проблемы и пути их решения // Право и образование. 2016. № 4. С. 144-151.

- Курочкина, А.А. Управление организационными изменениями на предприятиях оптовой торговли / А.А. Курочкина // СПб.: Изд-во СПбГУЭФ, 2016. – 155 с.

- Кутас А. Эффективность системы продаж должна быть эффективной // Управление продажами. - №6. – 2017. – с. 35-39.

- Лавриков В.В., Лавриков С.В. Cистема менеджмента качества на оптовых продовольственных рынках в соответствии с международными стандартами ХАССП // Экономика сельскохозяйственных и перерабатывающих предприятий. 2015. № 4. С. 62-68.

- Лавров В.С. Модели измерения и оценки качества услуг в розничной торговле // Экономические науки. 2014. № 47. С. 281-284.

- Ларионова М.В. ГАТС: вопросы признания квалификаций и качества образования // Вестник международных организаций. 2015. № 7. С. 49-60.

- Максименко Г. Б.Менеджмент. - М. : Дашков и К°, 2016. - 363 с.

- Маркетинг: Учебник / А.Н. Романов, Ю.Ю. Корлюгов, С.А. Красильников и др.; Под ред. А.Н. Романова, - М:. Банки и биржи, ЮНИТИ, 2015. -288 с.

- Матвеева О.П., Гаркушова М.В. Методические подходы к оценке качества услуги розничной торговли по реализации товаров в магазине // Вестник Белгородского университета кооперации, экономики и права. 2017. № 2. С. 150-154.

- Медведева Ю.Ю. Брэнд торговой розничной сети как фактор формирования покупательских предпочтений // Практический маркетинг. 2015. № 10. С. 31-34.

- Менеджмент / Под ред. М.М. Максимцева, М.А. Комарова. - М. : ЮНИТИ : Единство, 2014. - 359 с

- Михеева, Е. Н., Сероштан, М. В. Управление качеством : учебник для вузов / Е. Н. Михеева, М. В. Сероштан. – 2-е изд., испр. и доп. – М.: Дашков и Ко, 2016. – 532 с.

- Новиков, О.А. Возродится ли опт? Состояние, тенденции и факторы, влияющие на развитие оптового комплекса РФ / О.А. Новиков // Справочник руководителя торгового предприятия. – 2017. – №1. – с. 38 – 42.

- Панкратов Ф.Г., Серегина, К.К. Коммерческая деятельность: учебное пособие для вузов. - М.: ИНФРА, 2015- 900 с.

- Переверзев М. П. Менеджмент. - М. : Инфра-М, 2015. - 287 с.

- Практикум по теории управления /Под ред. Ю. В. Васильев [и др.]. - М.: Финансы и статистика, 2016. - 303 с.

- Санталайнен Т., Воутилайнен Э., Поренне П., Ниссинен Х. Управление по результатам. М.: Прогресс, 2015.- 782 с.

- Скриптунова Е.А. Управление продажами: основные тенденции сегодня // Управление компанией. - №7. – 2015 – с. 17-21.

- Сорокина М.В. Менеджмент в торговле: учебное пособие. – С-Пб.: Издательский дом «Бизнес-пресса», 2015.-870 с.

- Суханова И.М., Скриптунова Е.А. Комплексная оценка менеджеров по продажам по количественным и качественным показателям // Управление сбытом. - №6. – 2016. – с. 7-12.

- Толпегина О.А. Показатели прибыли: экономическая сущность и их содержание // Экономический анализ: теория и практика, 2015, N 20

- Фатрелл Чарльз М. Управление продажами. - СПб.: Нева, 2015.-810 с.

- Фролов Д.И. Стратегическое управление и планирование на предприятии// «Экономика и коммерция». – 2016. - № 4. – С. 3-21

Приложение 1.

Программа тренинга продаж

Основное внимание на тренинге уделяется практической работе участников: продавец должен не «знать, как продавать», а уметь продавать. Все техники, приёмы и алгоритмы работы, с которыми участники знакомятся на тренинге, тщательно прорабатываются и закрепляются на уровне навыка. Поэтому в программе подобрано оптимальное количество тем.

Основной акцент – на самостоятельную работу участников. Тренер обучает алгоритмам работы по каждому из блоков тренинга, создает необходимые условия и помогает участникам находить самостоятельные решения. Участники самостоятельно разрабатывают варианты наполнения алгоритмов и создают корпоративные кейсы приёмов и речевых шаблонов по каждому этапу продажи.

Цель тренинга.

Целью тренинга являются следующие результаты:

- Участники освоят клиент-ориентированный подход к продажам и разовьют навыки профессиональной коммуникации

- Участники усовершенствуют навыки эффективных продаж

- Участники на практике освоят приемы, необходимые для эффективной профессиональной деятельности

- Участники преодолеют неэффективные профессиональные и поведенческие стереотипы

Формы работы на тренинге:

- Краткие информационные блоки

- Практическая работа в микро–группах

- Упражнения на отработку новых техник

- Ролевые игры (запись на видео, разбор, анализ, обсуждение)

- Мозговой штурм

Предварительная подготовка.

Предварительная подготовка необходима для ознакомления со спецификой организации-заказчика и выявления проблемных зон в работе персонала.

Предварительная подготовка включает:

1. Анкетирование участников тренинга и анализ данных.

2. Собеседование с непосредственными руководителями участников тренинга.

3. Выборочные собеседования с участниками тренинга.

4. Разработка программы тренинга с учётом специфики работы, проблемных зон и пожеланий организации-заказчика.

Программа тренинга состоит из 7 блоков, в которых рассматриваются следующие вопросы:

Блок 1. Продажи, ориентированные на клиента.

- В чём особенности и преимущества продажи, ориентированной на клиента?

- В чём заключаются особенности стиля работы продавца-консультанта в клиент-ориентированных продажах?

Блок 2. Контакт с клиентом.

- Как установить контакт с клиентом?

- Что можно сделать в первые несколько секунд?

- В чём недостатки и ограничения ролевого общения «продавец-покупатель»?

- О чём и как говорить с клиентом?

- Почему клиенты не всегда хотят общаться с продавцами?

- Как преодолеть сопротивление клиента?

- Как завоевать доверие клиента?

Блок 3. Диагностика потребностей.

- Как выяснить потребности клиента?

- Как поддержать контакт во время выяснения потребностей?

- Как задавать вопросы, чтобы клиент охотно отвечал на них?

- Что и почему важно знать о клиенте?

Блок 4. Презентация товара.

- Как строить презентацию товара?

- Как представить клиенту товар, чтобы он ему понравился?

- Как повысить ценность товара в глазах клиента?

- Как переключить клиента на другой товар, если того товара, за которым он пришел, у вас нет?

Блок 5. Работа с возражениями.

- Почему клиенты возражают?

- Как использовать возражения клиента в целях продажи?

- Как обрабатывать возражения по поводу цены?

Блок 6. Завершение продажи.

- Какова роль завершения в клиент-ориентированных продажах?

- Для чего нужно завершение в клиент-ориентированных продажах?

- Как «подтолкнуть» клиента к кассе?

Блок 7. Работа с рекламациями и претензиями клиентов.

- Как управлять эмоциональным состоянием сложного клиента?

- Как удовлетворить потребности рассерженного клиента и при этом защитить интересы своей организации?

Как уверенно справляться с ситуацией, когда клиент обращается с претензией?

Приложение 2.

Программа семинара «Электронная коммерция» в январе 2018 г.

- Система продаж через Интернет

Чтобы получить максимальный результат, необходим системный подход. Именно поэтому первый блок семинара – система или модель организации продаж через Интернет.

Модель организации продаж через Интернет. Главные факторы влияния на продажи. Цепочка: клиенты – сайт – продвижение – конкуренты – ассортимент – ваши сотрудники – продажи. Из каких частей состоит, что влияет на конечный результат? Основные проблемные места в организации продаж через Интернет. Четыре ключевых фактора успеха. Экспресс-анализ Вашей системы продаж через Интернет.

- Клиенты

Чтобы хорошо и много продавать, не тратить силы и средства впустую, необходимо выделить своих целевых клиентов. Про это – второй блок семинара.

Кто ваши клиенты? Как их можно классифицировать, чтобы больше продавать? Целевые и нецелевые клиенты. Как одних отделить от других? Что и как ваши клиенты ищут в Интернет, модели поведения. Как это понять и использовать для ваших продаж? Как создать систему продаж через Интернет под ваших клиентов? Какие типы клиентов готовы покупать через Интернет, а какие нет?

- Программы лояльности для клиентов или организация повторных покупок через Интернет

Этот блок о том, как заставить купить впервые, а разовых клиентов сделать постоянными. Различные виды программ лояльности. Как замоти-вировать клиентов на повторные покупки. Программа купонов, скидок – плюсы и минусы. Рассылки клиентам. Система бонусов.

- Сайт

Каким требованиям должен отвечать сайт, чтобы он работал на продажи. Как сайт сделать работающим – все в этом блоке.

Как создать сайт под ваших клиентов? Как понять, что клиентам нужно? Какой тип сайта вам нужен –продающий сайт, сайт-визитка, интернет-магазин, система страниц приземления? Место вашего сайта в системе продаж компании. Как оценить эффективность существующего сайта? Как правильно сформулировать и поставить задачу дизайнерам и программистам? Как избежать типичных ошибок в работе с ними? Как правильно выбрать дизайн сайта? Анимация на сайте – плюсы и минусы. Можно ли брать за основу сайты конкурентов?

Два подхода к сайту – сайт «все в кучу» или точечный сайт (система страниц «приземления»). Как правильно сформулировать и поставить задачу для создателей сайта? По какой системе работать лучше – вход клиента на сайт сверху или сбоку через систему страниц «приземления»? Апгрейд существующего сайта или создание нового?

Как оценить функциональность сайта и удобство для клиентов? Нужно ли публиковать на сайте цены? Сайт для «конечников», дилеров и партнеров – делать вместе или разводить?

Принципы написания текстов для сайта или копирайтинг. Что такое продающий текст? Как его создать?

Коэффициент конверсии. Сколько клиентов зашло на сайт и сколько стало покупателями? Как увеличить конверсию?

- Продвижение

Вопрос продвижения – как найти баланс меж-ду способами продвижения, их стоимостью и необходимым потоком клиентов на сайт. Этот блок – про это.

Как правильно выбрать, поставить задачу, проконтролировать партнеров по продвижению? Специфика работы с компаниями, занимающимися продвижением. Работать с оптимизаторами или напрямую с поисковыми системами? Оплачивать первые места в поисковых системах, количество лидов или потенциальных клиентов? Как оценить и сэкономить возможный бюджет на продвижение? Малобюджетные виды продвижения. Массированное продвижение. Оптимальное продвижение. Продвижение сайтов через социальные сети. Аутсорсинг в продвижении.

- Конкуренты

Как оценить реальную, а не мнимую конкуренцию и избежать пустых трат времени сил и денег.

Кто или что являются для вас конкурентами? Как избежать ложной конкуренции? Как избежать прямой конкуренции? Как оценить систему продвижения основных конкурентов? Как поставить задачу маркетингу по правильной оценке конкурентов? Как выявить узкие места конкурентов: сайт, продвижение, продукты, система работы с клиентами?

- Ваш продукт

Блок о том, как сформировать комплексный продукт.

Что является продуктом? Что на самом деле поку-пают клиенты: низкие цены, сервис, дополнительные услуги, ассортимент, консультации, скорость доставки, специальные условия? Что обычно продают компании? Где возникает разрыв в подходе компаний и ожиданиях клиентов? Как найти эти разрывы и устранить?

- Как выделиться среди конкурентов или ваше конкурентное преимущество

Что можно сделать конкурентным преимуществом вашей компании? Как сделать так, чтобы клиент выделил вас, а не конкурентов? Виды конкурентных преимуществ. Плюсы и минусы каждого. Как ваше конкурентное преимущество преподнести клиентам?

- CRM-системы при интернет-продажах

Как автоматизировать работу с клиентами через Интернет? Как правильно подобрать CRM? Как интегрировать CRM в работу сайта? Как правильно оценить информацию, полученную от CRM? Как на базе этой информации увеличивать продажи и снижать их себестоимость?

- Управление командой сотрудников. Мотивация персонала на результат при работе клиентами

Цели сотрудников продаж. Система оплаты и мотивации в привязке к результату. Стандарты в работе.

Варианты схем материальной мотивации сотрудников. Как подобрать правильную систему материальной мотивации сотрудников? Прием звонков, обработка запросов. Как подготовить сценарий работы с клиентами? Сценарий перевода потенциальных клиентов в реальных. Работа с возражениями. Книга возражений. Способы «дожимания» клиентов. Как обучить сотрудников системе работы с клиентами?

- Книга стандартов по работе с клиентами для сотрудников вашей компании

Что такое стандарты? Как создать книгу стандартов по работе с клиентами? Элементы книги стандартов. Примеры книги стандартов.

- Как избежать 3-х основных ошибок при работе с Интернет

- Как составить и реализовать план действий по организации продаж через Интернет.