Организация ипотечного кредитования: проблемы и перспективы

Содержание:

Введение

Ипотечное кредитование - долгосрочная ссуда, предоставляемая юридическому или физическому лицу банками под залог недвижимости: земли, производственных и жилых зданий, помещений, сооружений. Самый распространенный вариант использования ипотеки в России - это покупка физическим лицом квартиры в кредит. Закладывается при этом, как правило, вновь покупаемое жилье, хотя можно заложить и уже имеющуюся в собственности квартиру. Отметим, что ипотека – это публичный залог. При ипотеке недвижимости, органы, регистрирующие сделки, делают соответствующие записи о том, что имущество обременено залогом. Любое заинтересованное лицо может потребовать выписку из Государственного реестра прав на недвижимое имущество и сделок с ним. В этой выписке, если имущество заложено, обязательно будет указано, что имеется обременение: залог.

Целью работы является изучение сущности ипотечного кредитования.

Основная задача курсовой работы – охарактеризовать особенности различных форм ипотечного кредитования, рассмотреть его сущность, необходимость, основные функции.

В рамках поставленной цели, решаются следующие задачи:

- Дать характеристику понятия, необходимости, сущности и функциям ипотечного кредитования;

- Рассмотреть виды ипотечного кредитования;

- Провести анализ ипотечного кредитования в России;

- Определить состояние ипотечного кредитования в России;

- Выявить проблемы и перспективы ипотечного кредитования в России.

Глава 1. Теоретические аспекты ипотечного кредита

1.1 Ипотечное кредитование

В содержании ипотеки своеобразно и неразрывно переплетаются, с одной стороны, элементы содержания кредита вообще, как разновидности экономической сделки по поводу займа или ссуды, а с другой стороны, элементы сложного экономического и организационно-правового процесса обеспечения обязательств заемщика.

Ипотека является важной и сложной категорией экономической науки, в которой в наиболее общем ее понимании выражается определенный вид общественных, экономических отношений, связанных с движением ссудного капитала и гарантией возвратности кредитов. Вместе с тем ипотека представляет собой широко и часто встречающееся понятие хозяйственной практики, ее своеобразный, весьма тонкий инструмент, непосредственно смыкающийся с конкретными нормами и положениями гражданского, земельного и жилищного права, в первую очередь по вопросам залога как способа обеспечения обязательств. Эта своеобразная двойственность обусловила большое количество дефиниций и толкований ипотеки и использование одноименного термина в различных, весьма многочисленных значениях – как залога, как ссуды под залог недвижимости, как закладной на заложенное имущество, как долга по соответствующему кредиту, как ипотечного кредита в виде банковской ссуды и, наконец, как ипотечного рынка.

В экономическом отношении ипотека – это рыночный инструмент оборота имущественных прав на объекты недвижимости в случаях, когда другие формы отчуждения (купля-продажа, обмен) юридически или коммерчески нецелесообразны, и позволяющий привлечь дополнительные финансовые средства для реализации различных проектов.[1]

Сущность ипотечного кредитования базируется на обеспеченности ее залогового обеспечения – ипотеки. Имущественный залог (ипотека) является сложным юридическим и экономическим инструментом, обеспечивающим развитие ипотечного кредитования. В научной литературе и организационно-хозяйственной практике нередко встречается понимание ипотеки в широком и узком смысле слова: в широком – обычно как совокупности каких-либо определенных экономических и организационно-правовых отношений, например, связанных с получением и обслуживанием ипотечного кредита; в узком смысле – как залога, ссуды, долга или особой формы долгосрочного кредитования.[2]

Виды ипотек:

Виды ипотек

Корпоратив-ная

Ипотека с плохой кредитной историей

Ипотека с материнским капиталом

Ипотека для военных

Ипотека для льготной категории граждан

«Молодая семья»

Ипотека для пенсионеров

Ипотека для иностранных граждан

Ипотека на гараж, машино-место

Рисунок 1. Виды ипотек

«Молодая семья». Речь идет о том, что при оформлении ипотеки государство частично погашает задолженность. Чтобы воспользоваться этой возможностью заинтересованное лицо должно обратиться в орган местного самоуправления и написать заявление на участие в программе. Получить помощь от государства могут семейные пары, возраст которых меньше 35 лет. Обязательное условие – отсутствие у семьи жилой площади.

Ипотека для военных. На нее могут рассчитывать военнослужащие по истечение 3 лет несения службы. Это федеральная программа, благодаря которой первоначальный взнос финансируется из средств городского бюджета. Претенденту на оформление военной ипотеки нужно зарегистрироваться в качестве участника НИС (накопительно-ипотечная система), получить свидетельство и открыть счет в банке. Каждый год на этот счет государство будет перечислять военному определенный размер выплат, а по истечении 3 лет службы военный может претендовать на оформление военной ипотеки.

Ипотека с материнским капиталом. Семьи, в которых на свет появляется двое и больше детей, могут рассчитывать на помощь государства – материнский капитал. Эти деньги можно использовать для выплаты первоначального взноса по ипотеке.

Ипотека для льготной категории граждан – малоимущих, бюджетников. Чтобы получить ипотеку на выгодных условиях, у заемщика не должно быть собственного жилья или оно должно являться неудовлетворительным с точки зрения проживания (например, размер жилплощади на 1 человека меньше нормативного значения).

Корпоративная. Предоставляется сотрудникам определенных компаний, которые проработали в организации не меньше установленного срока (например, 3 года).

Ипотека с плохой кредитной историей. Некоторые банки для привлечения клиентов предлагают оформить ипотеку даже тем заемщикам, у которых плохая кредитная история. Но условия такой ипотеки жестче обычной: размер первоначального взноса не меньше 30%, процентная ставка выше, для оформления договора заемщик должен предоставить поручителя и залоговую недвижимость.

Ипотека для иностранных граждан. Важным условием во многих банках при оформлении ипотеки является наличие гражданства РФ. Но некоторые банки дают возможность иностранцам оформить ипотеку. Для этого нерезидент должен быть официально трудоустроен в России, платить налоги, работать не меньше 6 месяцев.

Ипотека на гараж, машино-место. Зачастую граждане берут ипотеку для покупки жилья – квартиры или дома. Но в некоторых банках есть интересные предложения, связанные с оформлением ипотечного договора, где предметом соглашения становится гараж, машино-место.

Ипотека для пенсионеров. Банки неохотно сотрудничают с теми заемщиками, которые уже перешагнули возраст 60 лет, поскольку понимают, что такие заемщики при оформлении ипотеки на 10-20 лет могут не заплатить ипотеку. Банки выдают ипотечный кредит пенсионерам только в том случае, если заемщик берет деньги на незначительный срок и на момент оформления соглашения ему исполняется не больше 65 лет.

Выделяют следующие отличительные особенности ипотечного кредита:

1. Обеспечение предмета залога в обязательном порядке (объектом обеспечения может выступать и тот объект недвижимого имущества, для приобретения которого нужен ипотечный кредит). Это означает, что при неисполнении заемщиком обязательств по кредиту происходит обращение взыскания на недвижимое имущество с дальнейшей его реализацией, для того чтобы задолженность заемщика по ипотечному кредиту была погашена. Оставшиеся в результате погашения кредита денежные средства за вычетом расходов на процедуру обращения взыскания и продажи имущества, возвращается залогодателю. Передаваемое по договору ипотеки имущество должно быть свободным от тех или иных ограничений (не должно быть обременено), не должно быть заложено в качестве обеспечения по другому обязательству.

2. Длительный срок предоставления ипотечного кредита. Долгосрочные ипотечные кредиты предоставляются, как правило, на срок от трех и более лет. За счет длительного срока погашения снижается размер ежемесячных платежей по кредиту.

3. Ипотечные ссуды, в большинстве своем, имеют целевое назначение.

4. Ипотечный кредит относится к числу наиболее безрисковых банковских операций. К главным условиям относят следующие:

- сумма кредита, обычно, составляет не более 60– 70% рыночной стоимости приобретаемого имущества;

- размер ежемесячного платежа по кредиту не должен быть больше 30% совокупного дохода заемщика и созаемщиков (в случае, если они необходимы) за определенный расчетный период;

- в процессе оценки возможности погашения кредитных обязательств кредитор руководствуется официально подтвержденной информацией о текущих доходах заемщика и созаемщиков.

1.2 Организация ипотечного кредитования в коммерческом банке.

При большой вариантности различных элементов организации ипотечного кредитования можно констатировать во всех банках наличие следующих пяти основных этапов технологии выдачи и погашения ипотечного кредита: - рассмотрение заявки на кредит и собеседование с предполагаемым заемщиком; - андеррайтинг; - принятие решения о выдаче ипотечной ссуды; - оформление кредитного договора и договора о залоге; -сопровождение кредита и контроль за исполнением кредитного договора.

На первом этапе банк сообщает заемщику о условиях выдачи ипотечного кредита и предлагает заполнить ему заявление, содержащее сведения, представляющие интерес для банка с точки зрения снижения рисков, связанных с кредитованием. Уже на первом этапе процесса кредитования важно более полно оценить риски. Если в ходе собеседования кредитный работник не получит удовлетворительные ответы на вопросы, связанные с выдачей кредита, то просьба о его выдаче отклоняется, при этом необходимо аргументировано объяснить причины, по которым кредит не может быть предоставлен. Если же кредитный работник принял положительное решение, он информирует возможного заемщика о том, какие документы и сведения необходимы банку для дальнейшего рассмотрения кредитной заявки.

Второй этап заключается в том, чтобы оценить потенциальную возможность заемщика вернуть кредит и оценить степень его обеспечения. На этом этапе участвуют специалисты банка или фирмы по оценке залога, юридическая служба и служба безопасности банка. В качестве залога могут предлагаться существующая квартира заемщика и другие виды недвижимости, например земельный участок или летний дом, а также движимое имущество, например автомашина, ювелирные изделия или коллекции произведений искусства. Специалисты оценивают каждый предмет. Результаты анализа используются для того, чтобы определить в дальнейшем сумму ссуды, возможный первоначальный взнос собственных средств и предварительные сроки погашения кредита. Результаты андеррайтинга оформляются в виде справки или заключения и передаются на рассмотрение кредитного комитета.

На третьем этапе кредитный комитет рассматривает материалы, полученные в процессе андеррайтинга, и изучает соответствующие документы, после чего принимает решение о выдаче ссуды или об отказе в ее представлении. При положительном решении кредитного комитета соответствующий работник составляет для клиента примерную смету расходов, связанных с оформление ипотечного кредита.

На четвертом этапе банк заключает с заемщиком кредитный договор. При заключении договора стороны руководствуются основными положениями, предусмотренными Гражданским кодексом Российской Федерации, с учетом особенностей кредитной политики банка. По кредитному договору банк кредитор обязуется предоставить денежные средства, то есть кредит, в размерах и на условиях, предусмотренных в договоре, заемщик же обязуется возвратить в срок полученную денежную сумму и уплатить проценты за нее. В каждом кредитном договоре помимо таких разделов, как данные о сторонах, заключивших договор, имеются разделы, регламентирующие права и обязанности сторон: сумма кредита и размер банковского процента; порядок и сроки выдачи кредита; порядок и сроки погашения процента; описание и цена обеспечения, предусматриваемые в отдельном договоре залога; размер санкций, уплачиваемых стороной, нарушивший условия договора. Одновременно с заключением кредитного договора заключается договор залога и оформляется закладная, а также заключается договор страхования в пользу банка. Без этих документов не может быть начата выдача ипотечного кредита.

На пятом этапе осуществляется сопровождение кредита, которое включает: выдачу кредита в порядке, предусмотренном в кредитном договоре; контроль за целевым использованием кредита в период строительства или реконструкции объектов кредитования; наблюдение за сохранностью и состоянием залога, принятого в обеспечение кредита; контроль за регулярными, в соответствии с ранее согласованными при заключении договора, сроками возврата кредита и начисленных процентов. При нарушении сроков погашения кредита и уплаты процентов банки в отдельных случаях предоставляют отсрочки для выполнения заемщиком своих обязательств с начислением за период пользования отсроченной ссуды более высокого процента. При нарушении повторных сроков погашения кредита ссуда перечисляется на счет просроченных ссуд, и начинаются операции по реализации залог.

Участники ипотечного кредитования.

Участники ипотечного кредитования

Основные

Второстепенные

Заемщик Риэлторская компания

Кредитор (банк) Оценочная компания

Ипотечное агентство Страховая компания

Инвесторы Государственный регистратор

Нотариус

Паспортные службы

Органы опеки и попечительства

Рисунок 2. Участники ипотечного кредитования

1.3 Программы государственной поддержки ипотечного кредитования в РФ.

Существует два вида государственной поддержки: федеральная и региональная.

Федеральные программы задают общее направления и минимальную планку по размеру помощи, а региональные —уточняют условия и дополняют федеральные бонусы из местного бюджета. А именно отдельные региональные программы без федеральных почти не существует.

Господдержка может быть рассчитана для всех категорий граждан, например, как льготная ипотека, либо адресная — для поддержки, например, выезжающих с Крайнего севера.

Далее рассмотрим более подробно программы государственной поддержки ипотечного кредитования в РФ.

Льготная ипотека

Есть несколько программ ипотеки, по которым государство частично субсидирует ставку. За счет этого заемщики могут взять кредит на покупку жилья на более выгодных условиях и сэкономить на процентах.

Ипотечные каникулы

На основании Федерального закона от 01.05.2019 № 76-ФЗ[3], с 2019 года потеря работы, инвалидность, временная нетрудоспособность, потеря более 30% доходов, появление новых иждивенцев может стать основанием для получения временной передышки в ипотечных платежах.

На основании Федерального закона от 03.04.2020 № 106-ФЗ[4], с 3 апреля 2020 года кредитные каникулы до 6 месяцев могут получить как обычные граждане, так и индивидуальные предприниматели, представители малого и среднего бизнеса, у которых произошло снижение доходов на фоне пандемии на 30 и более процентов по сравнению со среднемесячной зарплатой за 2019 год или была временная нетрудоспособность из-за коронавирусной инфекции.

Особые условия реструктуризации ипотеки для некоторых категорий граждан

На основании Постановления Правительства РФ от 20.04.2015 № 373[5], с 2020 года семьи с детьми, инвалиды, ветераны боевых действий и родители студентов, обучающихся на очных формах и не достигших 24 лет могут рассчитывать на уменьшение размера кредита на сумму до полутора миллионов рублей за счет едино-разового прощения части долга и/или замены иностранной валюты по кредиту на российские рубли по курсу ниже курса соответствующей валюты, установленного ЦБ РФ на дату реструктуризации.

Молодой семье

На основании Постановления Правительства Москвы от 27.09.2011 года N 454-ПП[6], общие условия такой программы установлены правительством РФ, но размер субсидии, условия попадания в программу и основания для выплаты вне очереди устанавливаются региональными властями.

Воспользоваться субсидией могут супруги, каждый из которых не старше 35 лет либо, если семья неполная, в которой родитель не старше 35 лет и есть ребенок. Молодая семья может получить 30% от средней стоимости жилья в регионе, если нет детей, и 35% — если есть хотя бы один ребенок или семья не полная.

Налоговый вычет

На основании НК РФ Статьи 220[7], об этом вычете мы тоже рассказывали ранее. Если вы являетесь плательщиком НДФЛ, то при покупке жилья можно вернуть 13% от стоимости приобретаемой недвижимости, но не более 260 000 рублей и 13% с процентов, уплаченных по ипотеке, но не более 390 000 рублей.

Военным

На основании Федерального закона от 27 мая 1998 г. № 76-ФЗ[8] и Постановления Правительства РФ от 3 февраля 2014 г. № 76[9], государство гарантирует военнослужащим обеспечение их жилыми помещениями в форме предоставления им денежных средств на приобретение или строительство жилых помещений либо предоставления им жилых помещений, за счет средств федерального бюджета.

На основании Федерального закона от 12.01.1995 № 5-ФЗ[10], государственная финансовая помощь для ветеранов ВОВ или их вдов положена в полном объеме согласно рыночной цене недвижимости. Право на господдержку имеют также ликвидаторы в Чернобыле и люди, участвовавшие в военных и боевых операциях.

Материнский капитал

На основании Федерального закона от 29 декабря 2006 г. № 256-ФЗ[11], при рождении второго ребенка до 2020 года семьи получают материнский капитал и могут использовать его, кроме прочего, для приобретения жилья, погашения ипотеки, оплаты образования и другие предусмотренные законом цели. Сумма постоянно индексируется и в настоящий момент составляет 616 617 рублей.

На основании Федерального закона от 01.03.2020 № 35-ФЗ[12], с 2020 года семьи, в которых родился только один ребенок, смогут получить материнский капитал и использовать его на те же цели, что и предыдущий. Размер материнского капитала в этом случае составляет 466 617 рублей. Ежегодно эта сумма будет индексироваться примерно на 4%.

Госслужащим

На основании Постановления Правительства РФ №63 от 27.01.2009[13], госслужащие тоже имеют право на государственную субсидию для решения жилищных проблем. Законодательством предусмотрено много условий, которые необходимо соблюсти для получения такой финансовой помощи, но практика показывает, что многим удается получить поддержку.

Выезжающим с Крайнего севера

На основании Федерального закона от 25.10.2002 N 125-ФЗ[14], граждане, проживающие и отработавшие в условиях Крайнего Севера свыше 15 лет, имеют право на финансовое субсидирование. Размер льготы будет рассчитан исходя из норм, разработанных для региона, в котором она должна выдаваться.

Земский учитель

На основании Постановления Правительства РФ №1430 от 09.11.2019[15], участникам программы предусматривается денежная выплата в размере 2 млн рублей на Дальнем Востоке и 1 млн рублей — в остальных регионах. Но за это придется отработать в школе, расположенной в сельской местности, поселке городского типа или городе с населением не более 50 тыс. человек, не менее 5 лет.

Недавно Минпросвещение России запустило Всероссийский информационный портал «Земский учитель», который позволит педагогам найти вакансии в сельских населенных пунктах, поселках или городах с населением до 50 тысяч человек.

Земский доктор и земский фельдшер

На основании ст. 51 Федерального закона от 29.11.2010 №326-ФЗ[16] и Постановления Правительства от 26.12.2017 №1640[17], в рамках этих программ медицинские работники (врачи и фельдшеры), переехавшие на работу в сельские населенные пункты, либо рабочие поселки, либо поселки городского типа, либо города с населением до 50 тыс. человек, могут получить компенсационную выплату до 500 тыс. рублей (фельдшеры) и до 1 млн рублей (доктора).

Детям-сиротам

На основании Федерального закона от 21.12.1996 года №159-ФЗ[18], дети-сироты и дети, оставшиеся без попечения родителей, относятся к категории граждан, которым государство гарантирует предоставление социального жилья. До января 2013 года сироты имели право на первоочередное получение жилья. Однако впоследствии в закон внесли изменения и в настоящее время сироты получают жилье в порядке общей очереди.

Малоимущим

На основании ст. 49 Жилищного кодекса РФ совместно с региональным законодательством[19], программа рассчитана на решение жилищного вопроса граждан РФ имеющим определенный уровень дохода и состоящим на учете в качестве нуждающихся в улучшении жилищных условий. Правила предоставления помощи могут отличаться в зависимости от региона проживания. Например, в Москве деньги, предоставленные по этой программе можно потратить на:

- приобретение вторичного жилья;

- приобретение жилья в новой стройке;

- внесение первого взноса по ипотеке или погашение основного долга по ипотечному кредиту;

- на приобретение отдельной комнаты в коммунальной квартире в дополнение к своей.

Бюджетникам

На основании Постановления Правительства РФ №1050 от 17.12.2010 совместно с региональным законодательством[20], некоторым категориям работников бюджетной сферы государство предлагает поддержку в виде социальной и финансовой помощи на приобретение жилья. Одной принадлежности к бюджетным профессиям недостаточно для положительного решения. Претендент должен соответствовать ряду условностей:

- проживание в аварийном доме;

- несоответствие реального метража региональным нормам;

- наличие больного родственника, совместная жизнь с которым затруднительна;

- отсутствие собственной недвижимости (жизнь с родственниками, в съемной квартире).

Глава 2. Анализ рынка ипотечного кредитования в РФ

2.1. Рынок ипотечного кредитования в РФ

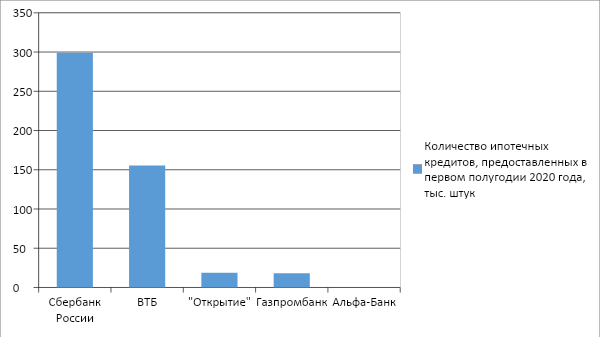

Количество ипотечных кредитов в первом полугодии 2020 года увеличилось на 4,4% в годовой динамике, объемы кредитования показали рост на 13,9%. Об этом говорится в исследовании аналитиков центра ЦИАН. В целом по России было выдано 601,1 тыс. ипотечных кредитов на общую сумму 1,44 трлн рублей. Основной прирост произошел из-за сделок на первичном рынке — 173,5 тыс. ипотечных договоров на сумму 505 млрд рублей. Это объясняется программой льготного кредитования под 6,5%, которая активизировала отложенный спрос. На вторичном рынке выдано 427,6 тыс. ипотечных кредитов на сумму 934,9 млн рублей. Рассмотрим топ 5 банков по количеству выданных ипотечных кредитов.

Рисунок 3. Количество ипотечных кредитов, предоставленных в первом полугодии 2020 года, тыс. штук

По итогам первого полугодия 2020-го средневзвешенная ставка по выданным жилищным кредитам поставила новый рекорд: 7,5% годовых (в июне 2020 года) — этоu самое низкое значение за всю историю рынка. На первичном рынке средневзвешенная ставка за счет льготной ипотеки снизилась до 6,09% против 9,82% в июне 2019-го и 7,99% в начале этого года. Программа субсидирования привела к увеличению разрыва между средней ставкой в среднем по рынку и ставкой только на первичном рынке. В июне 2020 года она составила 1,41 процентного пункта.

Самые низкие средневзвешенные ставки по выданным ипотекам зафиксированы в Дальневосточном федеральном округе, где ипотеку на покупку новостроек удастся взять под 2%. Так, в июне 2020 года ипотека на «первичке» в Якутии выдавалась в среднем под 2,68%, в Приморье — под 3,88%, в Еврейском АО — под 4,15%. Самая дорогая ипотека на новостройки — в Чечне (7,43%), Ингушетии (7%) и Карачаево-Черкесии (6,72%).

Максимальный средний срок кредитования в июне 2020 года зафиксирован в Ингушетии (261 месяц), Крыму (242 месяца), Севастополе (240 месяцев). Москва вошла в десятку с показателем 228 месяцев, или 19 лет. Быстрее всех выплатить ипотеку намерены жители Мурманской области (193 месяца, или 16 лет), Челябинской области (193 месяца), Хакасии (194 месяца).

Средний размер ипотечного жилищного кредита в первом полугодии достиг 2,4 млн против 2,2 млн рублей за аналогичный период 2019 года. За год сумма, которую берут по ипотеке, увеличилась на 200 тыс. рублей, или на 9%. На вторичном рынке средняя сумма ипотечного кредита равна 2,19 млн рублей против 2,03 млн годом ранее. Прирост — на 8%. На первичном рынке — 2,91 млн рублей против 2,62 млн в первом полугодии 2019-го. Разница — 11%.

В целом по рынку в июне 2020 года брали самые большие ипотечные кредиты в Москве (5,13 млн рублей), Московской области (3,6 млн рублей), Сахалинской области (3,6 млн рублей), Санкт-Петербурге (3,24 млн рублей) и в Якутии (3,20 млн рублей). Минимальные суммы берут в ипотеку жители Челябинской области (1,59 млн рублей), Марий Эл, Курганской области, Кировской области (по 1,64 млн рублей), а также Алтайского края (1,66 млн рублей).

Общий объем задолженности по ипотечным кредитам в первом полугодии достиг 7,966 трлн рублей. В годовой динамике прирост составил 14%. В абсолютном выражении объем «плохих» кредитов увеличивается. Просроченная ипотечная задолженность по РФ на сегодня составляет порядка 75,1 млрд рублей против 72,7 млрд годом ранее и 72,56 млрд рублей — в начале 2020-го. То есть за год объем просроченных кредитов вырос на 3,3%. За последние полгода прирост — 3,5%.

Эксперты отмечают высокую долю просроченной задолженности для кредитов в иностранной валюте — на них приходится 43% «просрочки». От общего объема задолженности (7,966 трлн рублей) на ипотеку в иностранной валюте приходится всего 0,3% (20,7 млрд в рублевом исчислении). Самый большой объем валютной ипотечной задолженности в Москве — 10,7 млрд рублей, 38% этой суммы — просроченная. Столичные заемщики задержали выплату по 1,5% кредитов.

2.2. Динамика развития ипотечного кредитования в РФ

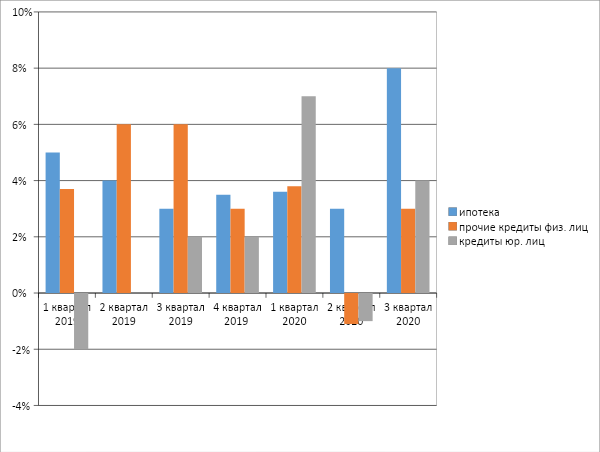

Ипотека лучше всех основных сегментов кредитования перенесла первые удары кризиса (диагр.1), обусловленного пандемией и связанными с ней карантинными ограничениями (в том числе закрытые до лета МФЦ в ряде крупных городов, включая Москву и Санкт-Петербург). Во II квартале её рост замедлился, но в этот же период прочие сегменты розничного кредитования и кредитования юридических лиц показали снижение почти на 2%. В III квартале был зафиксирован рекордный прирост ипотечного портфеля — на 8%. Главным «виновником» как сохранения положительной динамики во II квартале, так и рекорда в июле–сентябре, стала госпрограмма льготной ипотеки с максимальной ставкой 6,5%, введенная в апреле и позднее продленная до июля 2021 года.

Рисунок 4. Темпы прироста кредитования по сегментам

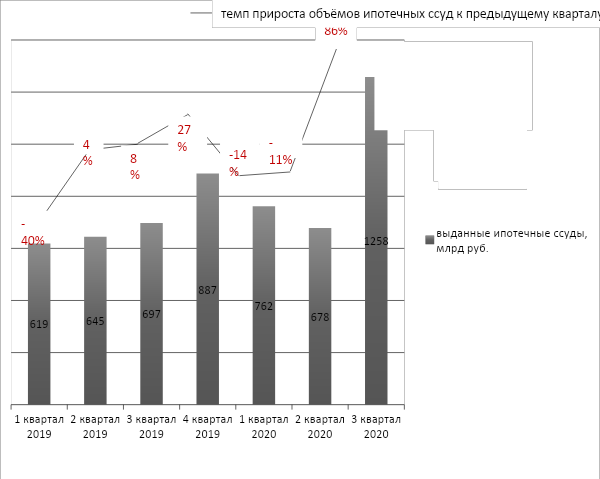

Благодаря господдержке рынок ипотеки в 2020 году уже побил множество рекордов, в том числе по объему выданных ссуд. За 9 месяцев банки предоставили 2,7 трлн руб. новых кредитов (диагр. 2) , что более чем на треть (на 38%) превышает объем, выданный за аналогичный период прошлого года. По итогам 10 месяцев 2020 года рынок довёл выдачу ипотеки до 3,2 трлн руб. и обошёл результаты рекордного 2018 года (3 трлн руб.). Были зафиксированы и новые месячные рекорды: впервые за историю ипотечного рынка России выдано кредитов на более 500 млрд руб.

Рисунок 5. Динамика выдачи ипотечных кредитов

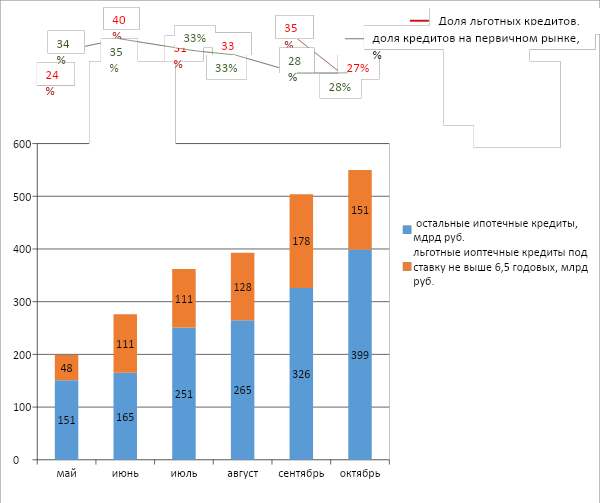

Вклад господдержки в достижение рекордных результатов был существенным: в начале лета доля льготных кредитов в общем объёме выданной ипотеки достигала 40% (диагр. 3). Выдача льготных кредитов в октябре упала на 8 процентных пунктов (п. п.) в сравнении с сентябрём, когда в ожидании завершения программы наблюдался ажиотажный спрос.

Несмотря на увеличение господдержки первичного рынка, наблюдается тенденция к снижению количества выданных кредитов в этом сегменте (диагр. 3): осенью доля первички опустилась до 28%. Такая динамика может объясняться опережающим ростом цен на новое жильё с момента запуска льготной ипотеки и, как следствие, увеличением интереса заёмщиков к вторичному рынку, доля которого в сентябре выросла с 45% до 48%.[21]

Рисунок 6. Вклад господдержки в динамику выдачи ипотеки

2.3. Проблемы ипотечного кредитования и перспективы на 2021 в РФ

На фоне эпидемии коронавируса российский ипотечный рынок в 2020 году оказался под давлением многих негативных факторов. Вследствие этого практически всем банковским организациям приходится изменять условия выдачи ипотеки, внедрять новые системы по её выплате, а также решать все другие возникающие проблемы, связанные с ипотечным кредитованием.

Большинство людей начали испытывать серьёзные финансовые проблемы, которые обусловлены непосредственно тем, что многих граждан увольняют, руководители множества организаций сокращают рабочие места. Всё это происходит вследствие распространения коронавируса и введения карантинных мер, направленных на предотвращение данного распространения. В результате таких мер закрылось большое количество различных компаний, предоставляющих услуги населению, а также многие общественные места. Соответственно, многие люди остаются без заработной платы.

Перспективы на 2021 год

Определяющим фактором значений ипотечных ставок для новостроек в 2021 году должно стать продление государственной программы ипотеки под 6,5% годовых, которая была введена Правительством РФ в качестве одной из антикризисных мер поддержки. Изначально она должна была закончиться 1 ноября 2020 года, но Минфин предложил продлить срок ее действия до 31 декабря 2021 года.

Застройщики и банкиры, как основные действующие лица, активно поддерживают программу. Первые таким образом могут рассчитывать на дальнейший рост выручки от продажи жилья, а многочисленные подрядчики строительного сектора – на обеспечение работой. Кроме того, программа позволяет поддержать население в решении жилищного вопроса, а в среднесрочной перспективе и производителей стройматериалов, мебели и прочих товаров для дома. Банкиры в целом также считают программу эффективной мерой восстановления экономики, создания новых рабочих мест, но при этом напоминают о риске образования «ипотечного пузыря» — ситуации, когда заемщики не в состоянии исполнить взятые на себя кредитные обязательства. Впрочем, и в случае отмены господдержки (что практически исключено) в отношении новостроек, а также по кредитам на вторичное жилье, население может рассчитывать на приемлемые условия ипотеки и достаточно комфортные ставки в 2021 году. Во многом это обусловлено беспрецедентной политикой Центробанка по снижению ключевой ставки: если в другие кризисные периоды она обычно увеличивалась, то последний год картина была диаметрально противоположной.

При усугублении кризисных явлений в 2021 году регулятор может снова пойти по такому же сценарию, поэтому прогнозы экспертов исключают существенное повышение ставок по ипотеке. С другой стороны, дальнейшее их снижение будет ограничивать рост инфляции, спровоцированный падением рубля. Эта ситуация может ухудшиться в случае введения новых ограничений в связи с пандемией или неблагоприятными событиями в других сферах.

Согласно последним новостям, в 2021 году можно практически гарантированно рассчитывать на продление программы, позволяющей купить жилье в новостройке по ипотеке под 6,5% годовых.

Низкие процентные ставки обусловлены тем, что государство компенсирует банкам недополученную по сравнению с ипотекой по рыночной ставке прибыль. То есть банки в любом случае останутся при выгодных для себя процентах и получат доплату из государственного бюджета. Участие в госпрограмме доступно всем граждан Российской Федерации при условии, что их устраивает: первоначальный взнос: минимум 15%; срок кредитования: до 20 лет; максимальная сумма кредитования: 6 млн. руб. – для регионов, 12 млн. руб. – для Москвы, Подмосковья, Санкт-Петербурга и Ленинградской области.

Пониженная ставка будет распространяться только на новые кредиты. Рефинансирование на льготных условиях имеющейся ипотеки в 2021 году все так же не предусмотрено.

Военнослужащие по контракту могут рассчитывать в 2021 году на поддержку государства в решении жилищного вопроса в виде накопительно-ипотечной системы (НИС).

При этом в осеннюю сессию 2020 года будут рассмотрены доработки к действующему законодательству о военной ипотеке. Среди них:

- Увеличение минимального срока службы, и, соответственно, аккумуляции накоплений, по истечении которого военнослужащий может направить предоставляемые государством деньги на оплату первоначального взноса по ипотеке с трех до пяти лет.

- Возможность для близких родственников воспользоваться накопленными, но не использованными жилищными деньгами в случае гибели военнослужащего (даже после его увольнения из армии и исключения из накопительно-ипотечной системы).

- Корректировка механизма исключения участников из реестра НИС, внесенных в него по ошибке: окончательно будут исключать только тех, кто не успел воспользоваться государственными деньгами на покупку жилья. Военнослужащие, успевшие реализовать это право до момента обнаружения ошибки, останутся в системе НИС и продолжат получать средства на свой накопительный[22][23]счет.

Вывод по 2-ой главе:

Подводя итоги по второй главе, можно сделать вывод, с каждым годом кол-во взятых ипотек росло, ипотечный рынок развивается даже в непростое время пандемии, для этого подбирая верные решения которые "подкупают" людей и они оформляют договора на ипотечное кредитование.

Заключение

Не смотря на пандемию, у ипотечного портфеля в III квартале был зафиксирован рекордный прирост.

Благодаря господдержке рынок ипотеки в 2020 году побил множество рекордов. Пришлось изменять условия выдачи ипотеки, внедрять новые системы по ее выплате, а также решать все другие возникающие проблемы, связанные с ипотечным кредитованием, чтобы в сегменте ипотечного кредитования не было упадка.

В 2021 году должно стать проведение государственной программы ипотеки под 6,5% годовых, которая была введена Правительством РФ в качестве одной из антикризисных мер поддержки. Изначально она должна была закончиться 1 ноября 2020 года, но Минфин предложил продлить срок ее действия до 31 декабря 2021 года – это естественно благоприятно отразится на ипотечном кредитовании.

Список используемых источников

Федеральные законы, инструкции, положения:

- Федеральный закон от 01.05.2019 N 76-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа, которые заключены с заемщиком - физическим лицом в целях, не связанных с осуществлением им предпринимательской деятельности, и обязательства заемщика по которым обеспечены ипотекой, по требованию заемщика"

- Федеральный закон от 03.04.2020 N 106-ФЗ "О внесении изменений в Федеральный закон "О Центральном банке Российской Федерации (Банке России)" и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа"

- Постановление Правительства РФ от 20.04.2015 N 373 (ред. от 12.04.2020) "Об основных условиях реализации программы помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшихся в сложной финансовой ситуации, и увеличении уставного капитала акционерного общества "ДОМ.РФ"

- Постановление Правительства Москвы от 27.09.2011 N 454-ПП (ред. от 04.06.2019) "Об утверждении Государственной программы города Москвы "Жилище"

- "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 17.02.2021)

- Федеральный закон "О статусе военнослужащих" от 27.05.1998 N 76-ФЗ

- Постановление Правительства РФ от 03.02.2014 N 76 (ред. от 29.12.2016) "Об утверждении Правил расчета субсидии для приобретения или строительства жилого помещения (жилых помещений), предоставляемой военнослужащим - гражданам Российской Федерации и иным лицам в соответствии с Федеральным законом "О статусе военнослужащих"

- Федеральный закон "О ветеранах" от 12.01.1995 N 5-ФЗ

- Федеральный закон "О дополнительных мерах государственной поддержки семей, имеющих детей" от 29.12.2006 N 256-ФЗ

- Федеральный закон от 01.03.2020 N 35-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам, связанным с распоряжением средствами материнского (семейного) капитала"

- Постановление Правительства РФ от 27.01.2009 N 63 (ред. от 10.07.2020) "О предоставлении федеральным государственным гражданским служащим единовременной субсидии на приобретение жилого помещения" (вместе с "Правилами предоставления федеральным государственным гражданским служащим единовременной субсидии на приобретение жилого помещения")

- Федеральный закон "О жилищных субсидиях гражданам, выезжающим из районов Крайнего Севера и приравненных к ним местностей" от 25.10.2002 N 125-ФЗ

- Постановление Правительства РФ от 09.11.2019 N 1430 "О внесении изменений в государственную программу Российской Федерации "Развитие образования"

- Федеральный закон "Об обязательном медицинском страховании в Российской Федерации" от 29.11.2010 N 326-ФЗ

- Постановление Правительства РФ от 26.12.2017 N 1640 (ред. от 23.12.2020) "Об утверждении государственной программы Российской Федерации "Развитие здравоохранения"

- Федерального закона от 21.12.1996 N 159-ФЗ "О дополнительных гарантиях по социальной поддержке детей-сирот и детей, оставшихся без попечения родителей"

- ЖК РФ Статья 49. Предоставление жилого помещения по договору социального найма

- Постановление Правительства РФ от 17.12.2010 N 1050 (ред. от 31.12.2020) "О реализации отдельных мероприятий государственной программы Российской Федерации "Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации"

Прочие источники:

- https://ratings.ru/files/research/banks/NCR_Mortage_Nov2020.pdf

- https://2021god.com/ipoteka-v-2021-godu-procentnaya-stavka/

- https://news.ners.ru/chto-budet-s-ipotekoj-v-2021-godu-i-stoit-li-toropitsya-s-kreditom.html

- Ипотечное кредитование : учебное пособие / С. А. Литвинова – М.- Берлин: Директ-Медиа, 2015.

-

Ипотечное кредитование : учебное пособие / С. А. Литвинова – М.- Берлин: Директ-Медиа, 2015. – 34-35 с. ↑

-

Ипотечное кредитование : учебное пособие / С. А. Литвинова – М.- Берлин: Директ-Медиа, 2015. – 34-35 с. ↑

-

http://www.consultant.ru/document/cons_doc_LAW_323793/ ↑

-

http://www.consultant.ru/document/cons_doc_LAW_349323/ ↑

-

http://www.consultant.ru/document/cons_doc_LAW_178390/ ↑

-

http://www.consultant.ru/cons/cgi/online.cgi?from=1290170&rnd=D9EA3F276A78FB033DF2BFB4FC0EAEDD&req=doc&base=MLAW&n=199337&REFDOC=129017&REFBASE=MLAW#9jcxw4j1rsw ↑

-

http://www.consultant.ru/document/cons_doc_LAW_28165/62f621e5835790398a88f80270fe2cf0b3710bc/ ↑

-

http://www.consultant.ru/document/cons_doc_LAW_18853/ ↑

-

http://www.consultant.ru/document/cons_doc_LAW_158684/ ↑

-

http://www.consultant.ru/document/cons_doc_LAW_5490/ ↑

-

http://www.consultant.ru/document/cons_doc_LAW_64872/ ↑

-

http://www.consultant.ru/document/cons_doc_LAW_346665/ ↑

-

http://www.consultant.ru/document/cons_doc_LAW_84330/ ↑

-

http://www.consultant.ru/document/cons_doc_LAW_39323/ ↑

-

http://www.consultant.ru/document/cons_doc_LAW_337531/ ↑

-

http://www.consultant.ru/document/cons_doc_LAW_107289/ ↑

-

http://www.consultant.ru/document/cons_doc_LAW_286834/ ↑

-

http://www.consultant.ru/document/cons_doc_LAW_95286/ ↑

-

http://www.consultant.ru/document/cons_doc_LAW_51057/9af0eecdd47a76188ef34a9b4c871eeabe982bab/ ↑

-

http://www.consultant.ru/document/cons_doc_LAW_109742/ ↑

-

https://ratings.ru/files/research/banks/NCR_Mortage_Nov2020.pdf ↑

-

https://2021god.com/ipoteka-v-2021-godu-procentnaya-stavka/ ↑

-

https://news.ners.ru/chto-budet-s-ipotekoj-v-2021-godu-i-stoit-li-toropitsya-s-kreditom.html ↑

- Системный подход при анализе потенциала организации(Теоретическое обоснование системного подхода при анализе потенциала организации)

- Основные функции в системе менеджмента (Понятие и сущность)

- Задачи нотариата(Понятие нотариата)

- Проблемы коммуникаций в современных организациях

- Роль мотивации в поведении организации (Сущность и основные принципы)

- Менеджмент человеческих ресурсов (Понятие «человеческие ресурсы» в системе традиционных понятий менеджмента и экономики труда)

- Адаптация детей в условиях первого класса школы(Психологические особенности детей младшего школьного возраста в трудах отечественных и зарубежных ученых)

- Игра как метод воспитания (Теоретические основы игровой деятельности)

- Методы психоаналитической работы с детьми различного возраста

- Общая характеристика физических качеств и способностей (Распорядок дня)

- Состав правонарушения (Объект правонарушения)

- Кредит и околокредитные отношения