Организация кассовой работы в банке (Классификация кассовых операций банков в РФ)

Содержание:

Введение

Функции отдел кассовых операций заключаются в проведении кассового обслуживания клиентов банка, иными словами, осуществление приема и выдачи наличных денег и других ценностей. Сотрудники кассового подразделения – это кассиры и другие кассовые работники. Данные специалисты обязаны обладать навыками работы с денежной наличность. Порядок работы банковских подразделений, производящих операции с наличными денежными средствами строго регламентирован. Главным нормативным документом, регламентирующим порядок осуществления операций с наличными денежными средствами в коммерческом банке, является Положение «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории РФ» №318-П от 24.04.2008. Помимо этого положения так же во к исполнению кассовыми работниками в обязательном порядке принимается Инструкция №136-И от 16.09.2010 г. «О порядке осуществления уполномоченными банками (филиалами) отдельных видов банковских операций с наличной иностранной валютой и операций с чеками (в том числе дорожными чеками), номинальная стоимость которых указана в иностранной валюте, с участием физических лиц", а так же Указание Банка России от 14.08.2008 № 2054-У "О порядке ведения кассовых операций с наличной иностранной валютой в уполномоченных банках на территории Российской Федерации", которые регламентируют порядок осуществления коммерческим банком операций с наличной иностранной валютой. Кроме перечисленных нормативных документов банками так же обязательном порядке принимается в работу Инструкция Банка России от 04.12.2007 N 131-И "О порядке выявления, временного хранения, гашения и уничтожения денежных знаков с радиоактивным загрязнением".

На кассира кроме непосредственного выдачи и приема наличных денег, могут быть возложены некоторые функции бухгалтера, т.е. кассир помимо приема и выдачи наличности может оформлять документы на некоторые виды операций (например – операции обмена иностранной валюты).

Кассовыми подразделениями производятся операции не только с наличными денежными средствами, так же осуществляется прием, хранение и выдачу других ценностей: драгоценных металлов, монет, бланков, ценностей клиентов в индивидуальных банковских сейфах и т.д. Работник кассового подразделения коммерческого банка должен иметь документ, который подтверждает прохождение таким работником специальной подготовки по способам определения платежеспособности и подлинности банкнот и монеты Банка России, сертификат на право проведения операций с иностранной валютой[1].

Центральным Банком Российской Федерации строго контролируется и регламентируется проведение кассовых операций коммерческими банками, подробно и тщательно прописывается инструктивный и методический материал, не допускающий двойного толкования положений и методов работы с наличными денежными средствами.

Целью настоящей курсовой работы будет изучение и характеристика кассовых операций, которые могут осуществляться коммерческими банками; изучение работы банковского кассового подразделения, основных видов банковских кассовых операций, а так же методов автоматизации процессов и проведения.

Объектом изучения в настоящей работе выступают непосредственно кассовые операции; нормативные документы Центрального Банка Российской Федерации, регламентирующие работу кассовых подразделений.

Методом исследования избрано изучение непосредственно инструктивного материала (Положений и Инструкций), разработанных Центральным Банком Российской Федерации; а так же изучение комментариев к данным документам, учебных материалов и пособий, изучение статей в периодических изданиях и Интернет-ресурсах.

Настоящая работа будет построена следующим образом:

- во введении будет дана краткая характеристика работы кассового отдела, минимальный перечень необходимых документов, регламентирующих работу кассового подразделения;

- первая глава будет посвящена классификации кассовых операций коммерческих банков, а так же изучению структуры и содержания Положения Банка России № 318-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории РФ»;

- во второй главе будут рассмотрены правила приема, выдачи и пересчета наличных денежных средств; организация кассовой работы при помощи «Электронных кассиров», а так же возможные пути совершенствования кассовых операций;

- в конце работы будет сделано заключение, подытоживающие результаты произведенного исследования кассовых операций коммерческих банков, и предоставлены выводы по итогам работы.

Глава 1. Организация кассовых операций в коммерческом банке

1.1. Классификация кассовых операций банков в РФ

Основные виды кассовых операций, производимых коммерческими банками, можно разделить на следующие категории:

- приходные операции, или прием наличных денежных средств от организаций,

- расходные операции, или выдача денежной наличности организациям,

- операции с наличными денежными средствами, направленные на обслуживание физических лиц (по договорам банковского счета или без заключения таких договоров),

- операции с наличными денежными средствами, которые производятся при помощи специализированных программно-технических комплексов (банкоматов, электронных кассиров, автоматических сейфов).

Помимо основных операций, коммерческие банки проводят следующие виды кассовых операций:

• размещение и работа операционной кассы на территории клиента (операционная касса за пределами кассового узла кредитной организации);

• установка программно-технических комплексов на территории клиента;

• кассовое обслуживание физических лиц во внеоперационное время, в том числе выходные и праздничные дни;

• разменные операции, включающие выдачу монет в обмен на банкноты и наоборот, размен купюр одни номиналов на другие;

• операции по изъятию из обращения ветхих и поврежденных купюр (выдача новых купюр взамен изношенных);

• экспертиза денежных знаков, сомнительны или имеющих признаки фальсификации;

• подкрепление наличными денежными средствами и прочими ценностями филиалов, отделений, а так же операционных касс, находящихся вне кассового узла;

• транспортировка денежной наличности в кассы организаций;

• услуги инкассации;

• операции по приему, выдаче и хранению драгоценных металлов и камней;

• кассовое обслуживание подразделений другого кредитного учреждения[2].

1.2. Структура и содержание Положения Банка России № 318-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории РФ»

Положением Центрального Банка Российской Федерации "О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории РФ" рассмотрен обширный круг вопросов, затрагивающих нормы проведения операций в кассовых подразделениях коммерческих банков. Настоящим положением обусловливается и вводится следующий порядок кассовых операций:

- порядок осуществления кассовых операций с валютой Российской Федерации (как в форме банкнот, так и с монетами Банка России, далее - наличными деньгами) при проведении банковских операций, а так же иных сделок;

- порядок работы с сомнительными денежными знаками;

- порядок работы с денежными знаками, квалифицирующимися как неплатежеспособные, не имеющие признаков подделки денежными знаками;

- порядок работы с денежными знаками Банка России, наличие признаков фальсификации которых очевидно для кассового работника коммерческого банка;

- правила хранения, транспортировки и инкассации наличных денег в кредитных организациях на территории Российской Федерации.

Новое Положение от 24.04.2008 года за N 318-П более подробно расписывает технические тонкости по ведению кассовых операций, хранению, перевозке и инкассации денежных средств[3].

Положение состоит из восьми разделов, 21 главы и включает в себя 22 приложения, пять из которых утратило силу.

Первый раздел состоит из двух глав и посвящен организации работы коммерческого банка по ведению кассовых операций, порядку хранения, перевозки и инкассации наличных денежных средств.

Второй раздел состоит из четырех глав. Он полностью описывает порядок осуществления приходных и расходных кассовых операций, в том числе и с клиентами коммерческого банка (в том числе порядок приема сумок с деньгами), а так же описывает порядок завершения рабочего дня кассового работника.

В третьем разделе рассмотрены правила перевозки и инкассации наличных денежных средств, чему посвящены 3 главы данного положения.

В четвертом разделе, так же состоящем из трех глав, отражен порядок проведения кассовых операций при помощи программно-технических средств – банкоматов, терминалов самообслуживания, автоматических сейфов, автоматических приемных устройств и т.д.

Пятый раздел, состоящий из двух глав, полностью описывает процедуру обработки, формирования и упаковки наличных денежных средств.

В шестом разделе (две главы) описана процедура работы с сомнительными, неплатежными и фальшивыми денежными знаками Банка России.

Седьмой раздел посвящен порядку завершения кассового рабочего дня заведующим кассового подразделения, а так же процедурам формирования и хранения кассовых документов.

Восьмым разделом регламентируются правила хранения наличных денежных средств, так же данный раздел включает в себя заключительные положения.

Глава 2. Современные и перспективные технологии приема и выдачи денежной наличности в коммерческих банках России

2.1. Правила приема, выдачи и пересчета наличных денежных средств

Наличные денежные средства сдаются клиентами коммерчески банков в дневные и вечерние (послеоперационные) кассы, инкассаторам и в объединенные кассы при предприятиях для дальнейшей их передачи в подразделение банка для зачисления на банковские счета в соответствии с заключенными договорами.

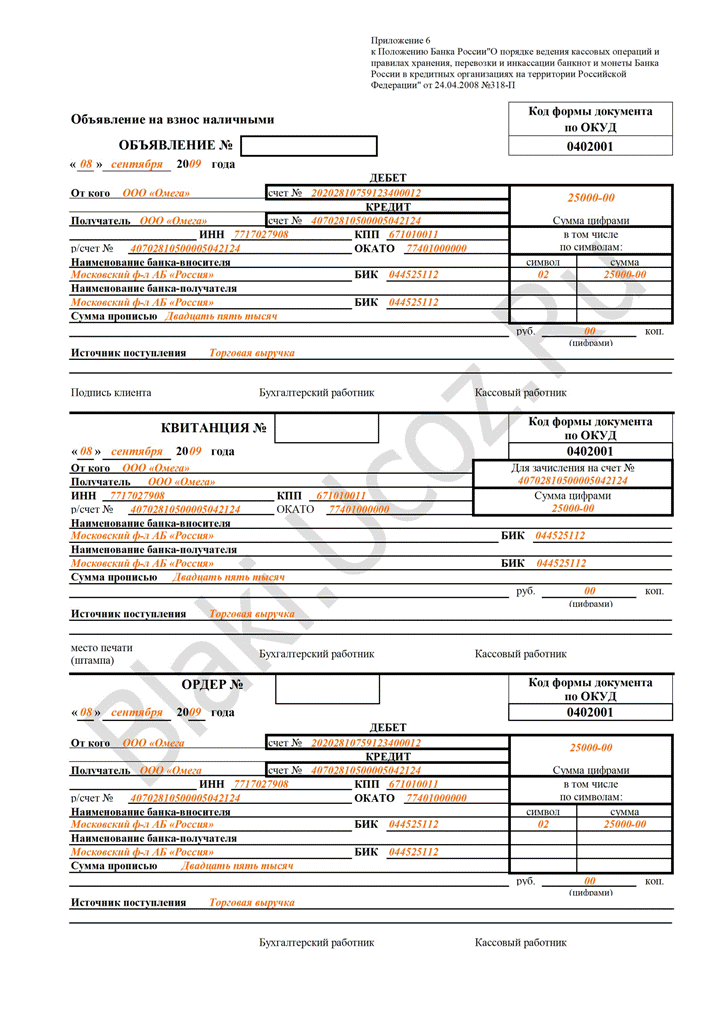

Наличные денежные средства от юридических лиц (организаций и предприятий) принимаются с дальнейшим зачислением на и банковские счетам кассовыми работниками на основании объявлений на взнос наличными.

Рисунок 1 – образец документа на взнос наличными

Такие операции могут осуществляться на основании доверенности организации (юридического лица) соответствующей доверенности на внесение наличных денежных средств в кассу коммерческого банка.

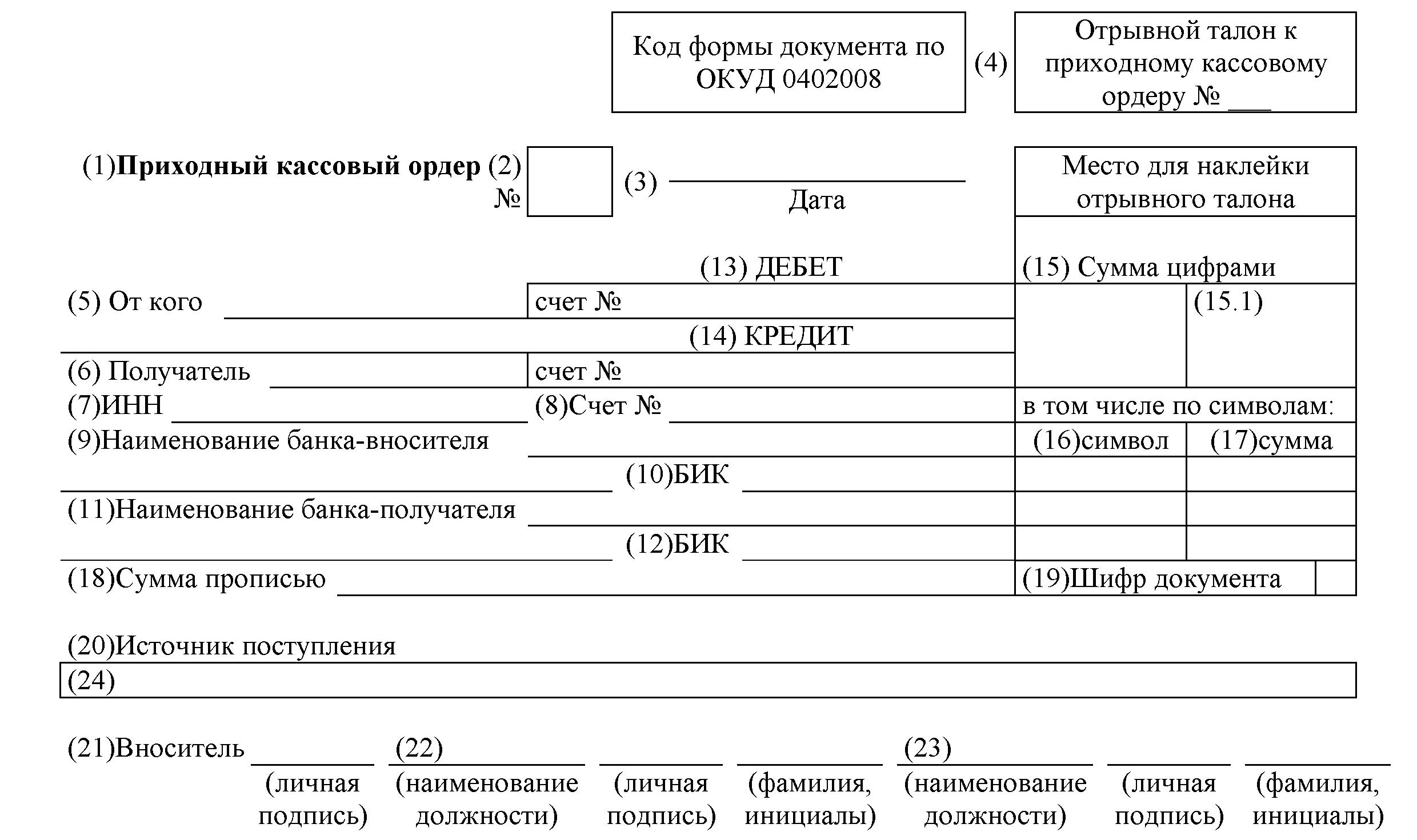

Наличные денежные средства от физических лиц принимаются кассовыми работниками для дальнейшего зачисления на банковские счета таких физически лиц на основании приходных кассовых ордеров.

Рисунок 2 – приходный кассовый ордер

Таким же документом оформляются операции по приему от физических лиц наличных денежных средств для осуществления переводов на территории России без открытия счета, а так же прием переводов с отражением в реестре переводов (ведется в произвольной форме), когда по указанным приходным кассовым ордерам отражаются только итоговые суммы принятых наличных денежных средств, указанных в реестрах переводов.

Так же на основании приходных кассовых ордеров производится прием наличных денежных средств от организаций, входящей в систему Банка России, в случае осуществления ею кассовых операций по приему и обработке наличных денег клиентов кредитной организации, который оформляется на всю сумму сдаваемых наличных денег с накладными к сумкам, распечатками автоматических сейфов, реестром проведенных организацией, входящей в систему Банка России, кассовых операций по приему и обработке наличных денег клиентов кредитной организации (далее - реестр организации, входящей в систему Банка России).

Ри

Рисунок 3 – препроводительная ведомость к сумке

Приходные кассовые документы обычно заполняются или непосредственно клиентом, или работником операционного зала (бухгалтерским работником коммерческого банка).

После составления и проверки кассового документа ответственным работником коммерческого банка, бланк кассового документа передается в кассу, клиенту отдается отрывной талон, который клиентом предъявляется в кассе при проведении операции.

Если обязанности бухгалтерского работника возложены на кассира, отрывной талон от основного документа не отделяется, операция проводится непосредственно кассиром.

Принимая в работу приходный кассовый документ, работник кассового узла в обязательном порядке сверяет подпись бухгалтерского работника на кассовом документе на предмет соответствия с имеющимся образцом подписей, проверяет сумму наличных денежных средств с суммой цифрами и прописью, указанными в кассовом документе, подписывает приходный кассовый документ у клиента и принимает наличные денежные средства.

Прием наличных денежных средств от клиентов банка – физических и юридических лиц, осуществляется путем полистного (для купюр) и поштучного (для монет) пересчета.

Если прием денежных средств осуществляется от другой кредитной организации, пересчет может быть произведен на основании верхних накладом полных и неполных пачек банкнот при условии проверки количества корешков, сохранения верности и целостности упаковки пачек, сохранности пломб, оттисков клише, полноты реквизитов и целостности бандеролей. Мешки с монетами могут быть приняты на основании надписей на ярлычках при условии правильности их оформления, наличия всех необходимых подписей и реквизитов, целостности пломб.

При приеме наличных денежных средств у клиента должна быть возможность наблюдать и контролировать процесс пересчета принимаемой суммы, клиент должен иметь возможность видеть все действия кассового работника.

После проверки соответствия фактического объема принятых наличных денежных средств с суммой, указанной в кассовом документе, кассир подписывает все экземпляры приходного кассового документа, при необходимости проставляет оттиск штампа кассы передает соответствующие экземпляры клиенту и бухгалтерскому работнику, при том что первый экземпляр кассового документа остается для формирования документов дня кассы.

Если фактическая сумма вносимых денежных средств не совпадает с суммой, указанной в приходном кассовом документе, клиенту предлагается составить новый кассовый документ на фактическую сумму вносимой наличности, при чем кассовый работник перечеркивает первоначально составленный приходный документ, а на обратной стороне второго экземпляра указывает фактически принимаемую сумму наличности.

Если клиент отказывается переоформить кассовый документ или довнести необходимую сумму, такой документ уничтожается любым способом, исключающим возможность его восстановления.

Наличные денежные средства могут по мере необходимости сдаваться кассовым работником заведующей кассой в течении рабочего дня, при чем факт передачи наличных денежных средств фиксируется в книге учета принятых и выданных ценностей (приложение 1). Приходные кассовые документы сдаются кассиром заведующей кассой по завершении операционного дня после проверки соответствия фактического остатка в кассе и суммы всех проведенных операций, отображенных в кассовых документах.

Организации так же могут осуществлять внесение наличных денежных средств на банковские счета при помощи автоматических приемных устройств. При этом представитель юридического лица вводит все необходимые реквизиты платежа, предусмотренные договором в качестве идентификаторов организации, получают от автоматического приемного устройства соответствующую распечатку, которую хранят в бугалтерских документах организации.

Периоды и объемы сдачи наличных денежных средств в банковское учреждение клиентами – юридическими лицами контролируются соответствующими экономистами банка. Текущий контроль осуществляется на основании контрольных ведомостей экономистами по кассовому плану, последующий контроль проходит во время проверок коммерческими банками соблюдения предприятиями – их клиентами норм Порядка ведения кассовых операций.

Все приходные операции, направленные на прием и обработку денежных средств клиентов, а так же расходные операции проводятся коммерческими банками в подразделениях оборотной кассы. Если денежные средства поступают в оборотную кассу до окончания операционного времени, они должны быть в тот же день зачислены на соответствующие счета.

Из оборотной кассы так же производится выдача наличных денежных средств предприятиям и организациям, а так же физическим лицам.

Для осуществления расходных операций заведующий кассой выдает кассиру необходимую сумму денежных средств с обязательной записью данного факта за подписью кассира в книге учета принятых и выданных ценностей (приложение 1). Если же расходные операции производятся непосредственно заведующей кассой, такая запись не производится.

Выдача наличных денежных средств производится коммерческим банком по счетам клиентов в пределах остатков на таких счетах.

Юридические лица (предприятия и организации) получают наличные денежные средства на основании кассового чека. Денежный чек предъявляется юридическим лицом накануне или в день получения наличных денежных средств.

Рисунок 4 – денежный чек

Выдача наличных денежных средств физическим лицам производится на основании расходного кассового ордера, который составляется либо клиентом вручную, либо работника операционного зала.

Расходный кассовый документ после проверки и оформления заверяются подписью бухгалтерского работника и передается в кассу. При этом юридическому лицу выдается контрольная марка, физическому – отрывной талон для предъявления кассиру.

Если обязанности бухгалтерского работника возложены на кассира, то контрольная марка и отрывной талон от расходного документа не отделяются.

После получения расходного документа кассовый работник производит проверку наличия и соответствия подписей бухгалтерских работников, соответствие сумм цифрами и прописью, сверяет паспортные данные клиента в расходном документе с данными предъявленного паспорта, уточняет у клиента сумму наличных (сверяет с данными документа), подготавливает данную сумму к выдаче, сверяет номер контрольной марки (отрывного талона) с номером на кассовом документе, подписывает у клиента кассовый документ, производит пересчет денежной наличности в присутствии клиента и производит выдачу денежных средств. После этого кассир подписывает расходный кассовый документ и проставляет оттиска своего штампа.

Для физического лица по расходной операции производится запись в сберегательной книжке (при наличии таковой), либо выдается второй экземпляр подписанного кассового ордера с оттиском штампа кассы.

Клиенту денежная наличность может быть выдана полными или неполными пачками банкнот (при подсчете используются данные на верхних накладках пачек, отдельные корешки, полистно пересчитанные купюры, полные и неполные мешки с монетой, а так же монета в поштучном пересчете. При выдачи наличных денежных средств организации они могут быть предварительно упакованы в сумку. Сумка выдается по надписям на ярлыке с проверкой целостности пломбы и сумки.

Кассовые операции без внесения наличных денежных средств (предъявление клиентом одновременно приходного и расходного кассового документа) не допускаются.

Проверка полученных денежных средств проводится клиентом в присутствии кассового работника. В случае несоответствия сумм кассовым работником составляется акт пересчета в одном экземпляре. Претензии клиентов принимаются только в случае выявления несоответствия сумм выданных денежных средств клиентом в помещении кассы в присутствии кассового работника. Пересчет может производиться в индивидуальных кабинах либо в кассе пересчета в присутствии кассира. Если выявлен излишек или недостача денежных средств, в одном экземпляре составляется акт (приложение 2), при чем кассиром изымается излишек или доплачивается недостача.

Кассовыми работниками может быть предоставлена услуга размена денежной наличности, о чем клиентом подается заявление в произвольной форме в одном экземпляре. Заявление должно содержать наименование организации или данные физического лица (ФИО), дату составления, сумму, количество и номинал суммы к обмену цифрами и прописью, желаемое количество и номиналы банкнот и монет на обмен, а так же подпись клиента. Заявление подписывается кассовым работником, бухгалтерскими документами настоящая операция не оформляется.

Для проведения операций во внеоперационное время заведующий кассой выдает кассовому работнику вечерней (послеоперационной) кассы наличные денежные средства по расходному кассовому ордеру.

Кассовые операции требуют планирования и прогнозирования. Путем анализа полученных от клиентов – юридически лиц сведений и кассовых заявок банковским подразделением производится расчет кассового прогноза, по мере исполнения которого и производится кассовое обслуживание предприятий коммерческими банками.

Осуществление любы операций с наличными денежными средствами в коммерческом банке организовывается подразделение для приема и выдачи денег, др. ценностей - отдел кассовых операций, который может включать приходные, расходные, приходно-расходные, вечерние кассы, кассы для размена денег, кассы для пересчета денежной выручки.

Касса пересчета организуется в тех банках, где осуществляется поступление выручки через инкассаторский аппарат. Вечерние кассы организовываются исключительно для приема денег в вечернее (послеоперационное) время. Кол-во касс регулируется банком самостоятельно исходя из объема и количества производимых операций с наличными денежными средствами.

Банки принимают наличные деньги от клиента при его непосредственном присутствии либо в баулах и от инкассаторов.

Вероятен прием денежной наличности от клиентов при помощи аппарата инкассации. В это случае прием сумок с денежной наличностью от аппарата инкассации после окончания операционного дня производят вечерние кассы. При приеме сумок кассир вечерней кассы проверяет накладные и явочную карточку. После сопоставления фактического наличия денег с данными препроводительных ведомостей на утро следующего дня заведующий кассой передает накладные для оформления операций по зачислению денег в операционную кассу и на счета клиентов.

Деньги, принятые кассиром операционной кассы в течении операционного дня вместе с приходными документами и сводной справкой формируются и передаются заведующему кассой под расписку в книге учета принятых и выданных ценностей (приложение 1). При этом все поступившие в течении операционного дня наличные деньги должны быть отображены по балансу и зачислены согласно объявлениям и приходным кассовым ордерам клиентов в тот же рабочий день.

Коммерческие банки производят выплату заработной платы, стипендий, социальны пособий и пенсий в сроки, которые фиксируются коллективными договорами, постановлениями правительства, распоряжениями органов власти и т.д. При этом сроки осуществления таких платежей сообщаются банку предварительно (ежеквартально предоставляются кассовые заявки). С целью регулирования кассовых ресурсов банковскими подразделениями ведется календарь выдач з/платы и других видов оплаты труда рабочих и служащих.

Ежедневно в начале операционного дня отделом денежного обращения рассчитывается размер выплат наличных денег из кассы банка. На основании таких расчетов заведующий кассой осуществляет выдачу под отчет кассиром расходных и/или операционных касс необходимую сумму с обязательной записью под подпись в книге учета принятых и выданных ценностей. Деньги расходной кассы выдаются в большинстве случаев на основании денежных чеков из денежных чековых книжек, а так же по кассовым расходным ордерам, оформленным работниками операционного зала или бухгалтерии. При погашении ценных бумаг банка, выплате вкладов физическим лицам, выдаче под отчет работникам банка командировочных, представительских и прочих расходов, оформляется расходный кассовый ордер. Такой ордер содержит данные о том, кому с какой целью выдаются деньги, а так же номер счета, с которого они будут списаны.

По окончанию операционного дня кассир расходной кассы подытоживает остаток наличных денежных средств в кассе, сверяет ее как сумму полученного аванса за вычетом сумм всех обработанных им расходных документов за день. После этого кассиром составляется сводная отчетная справка об объеме выданных денег и полученной под отчет сумме. Остаток денежных средств, а так же расходные кассовые документы вместе с отчетной справкой сдаются заведующему кассой под роспись в книге учета выданных и полученных ценностей[4].

2.2. Электронные кассиры – новые банковские технологии

В начале прошлого века представители финансовых институтов, сформированных в Европе и Америке с особенным трепетом относились к сохранению банковских традиций, чтимых многими поколениями инвесторов и распорядителей капиталом.

При первых попытках внедрить в банковское обслуживание машины и механизмы для выдачи бумажных денег они как один твердили, что ни одна машина не способна заменить вежливых и услужливых клерков-кассиров.

В 1939 году Лютер Джорж Симджиан предложил конструкцию машины, предназначением которой являлось обслуживание держателей счетов. Такая машина встраивалась в стену и не требовала участия сотрудников банка.

Такая уникальная разработка существенно опередила свое время – в итоге она нашла свое воплощение через 30 лет. В 40-х годах такая машина оказалась востребованной лишь низшими криминальными структурами Нью-Йорка (проститутками и шулерами), которые не стремились лишний раз встречаться с сотрудниками банка лично. И после шести месяцев эксплуатации АТМ-пионерка была возвращена разработчику в виду их неактуальности. Стремительное развитие информационных технологий внедрило в банковские системы собственные компьютеризированные вычислительные центры, а новое поколение банковских деятелей снова задумалось над идеей внедрения автоматизированного банкинга.

В конце пятидесятых годов прошлого столетия уже достаточно активное распространение получили пластиковые кредитные карты, на тот момент правда не располагавшие не магнитной полосой, ни ПИН-кодом.

Банковские новаторы вплотную взялись за разработку систем безопасности уличных автоматический устройств дистанционного банковского обслуживания, а так же за порядок идентификации клиентов. В результате их усилий в 1969 году был установлен первый банкомат на улица Нью-Йорка, а уже в 1985 году Chemical Bank, Manufactures Hanover и шесть других американских банков организовали сеть New York Cash Exchang(NYCE), связав между собой 800 денежных автоматов.

В конце девяностых годов был разработан первый банкомат, функции которого заключались не только в выдаче, но и в приеме наличных денежных средств с дальнейшим зачислением их на счет владельца.

В 1994 году появился первый банкомат, который был оборудован функцией оплаты счетов, такое устройство оснастили сканером, считывающим штрих-код, что позволяло клиентам оплачивать счета автоматически непосредственно со своего банковского счета.

Такой новый прорыв в технологиях работы автоматических устройств дистанционного банковского обслуживания дал мощный толчок к развитию и универсализации технологий, приведших в том числе и к появлению «электронных кассиров»[5].

Автоматизация операций по обработке наличных денежных средств способна обеспечить снижение объемов наличных денег в отделениях и филиалах коммерческих банков, повысить уровень защиты от фальшивых банкнот, минимизировать количество ошибок, вызванных человеческим фактором, повысить скорость и эффективность обслуживания клиентов банка всех категорий.

Электронный кассир (Teller Cash Dispencer) TCD устанавливается на рабочем месте операциониста и является устройством хранения и выдачи наличных денег, которое размещено в специальном сейфе, представляющем надежную защиту денежной наличности. Внедрение TCD формирует изменения в технологиях работ в банковских структурах: должности операциониста и кассира совмещаются, клиент обслуживается одним сотрудником от начала и до конца. При этом существенно экономится время клиента за счет устранение необходимости при заключении сделки посещать кассу и возвращаться после проведения операции с наличными денежными средствами к экономисту для окончательного завершения операции. «Электронные кассиры» осуществляют выдачу вкладов по принципу «одного окна»: оформление документов и получение денежных средств проводится в одном и том же месте, существенно сокращая время обслуживания клиента.

ТСD управляется с персонального компьютера, для работы с которым каждый операционист получает индивидуальный код доступа. Каждая выдача денежных средств документируется в автоматическом режиме. TCD может обслуживать одновременно двух операционистов, что представляет банкам возможность в подавляющем большинстве подразделений (филиалов и отделений) автоматизировать процедуру выдачи клиентам наличных денежных средств, при этом используя один - два TCD. TCD может быть установлен:

1) в составе автономного рабочего места операциониста;

2) в составе интегрированной автоматизированной банковской системы (центрального отделения или филиала).

При установке TCD на автономном рабочем месте операциониста информацию о суммах выданных денежных средств, а так же остатку наличных денежных средств в TCD (с точностью до содержимого кассеты для отбракованных банкнот - reject кассеты) получает непосредственно операционист. Если TCD устанавливается в составе интегрированной автоматизированной банковской системы, то информацию по количеству наличных денег всех размещенных TCD можно получать в любой момент времени по запросу уполномоченного сотрудника (руководителя подразделения или из головного офиса, в зависимости от построения банковской системы автоматизации.

Качественное формирование соединение программного обеспечения устройства TCD с операционным днем банка дает возможность в автоматическом режиме в реальном времени отображать в операционном дне банка все операции по выдаче и получению денежных средств при помощи TCD.

Максимальная функциональность электронного кассира выражается при внедрении его в АБС банка. При этом учет всех операций и передача данных в АБС банка происходит в автоматическом режиме. TCD осуществляет работу с банкнотами всех стран мира, включая российские рубли, вне зависимости от их качества. Такая функциональность обеспечивается за счет системы самонастройки рабочих узлов.

Устройства TCD существуют в виде аппаратов с замкнутым оборотом наличности и аппаратов с отдельными кассетами.

Аппараты замкнутого типа оборота наличности могут использовать депонированные купюры (результат проведенных приходных операций) для последующего осуществления расходных операций – последующей выдачи таких купюр клиентам. Такая технология значительно снижает издержки на инкассацию. Более того автоматическое устройство в отличие от человека не испытывает усталости, не рассеивает и не отвлекает внимание, что предотвращает возможность возникновения ошибок при пересчете и проверки купюр.

В коммерческих банках и кассовых центрах при работе с наличными денежными средствами возникает две угрозы – угроза получения поддельных и фальшивых денежных знаков и угроза ограбления. Распознавание подделок в TCD производится системой детекции. При выявлении подозрительной банкноты, аппарат возвращает ее операционисту или помещает в специальное отделение для подозрительных банкнот.

В качестве защиты от грабителей внедрена преходящая задержка открытия встроенного сейфа, такая функция не позволит оператору отдать грабителям денежн6ые средства сразу же, по первому требованию. Помимо этого, «электронные кассиры» могут быть внесены в общую систему сигнализации банка.

Преимущества применения электронного кассира очевидны:

- значительно повышается уровень обслуживания, поскольку прием и выдача банкнот осуществляется одним лицом, которое не тратит рабочее время на пересчет и проверку купюр, высвобождая время сотрудников для других банковских операций (например – предложить клиенту какую-либо дополнительную услуг);

- формируется возможность организации универсальных рабочих мест, где документарно - денежные операции делаются от начала до конца;

- повышается безопасность проведения операций с наличными денежными средствами – вся приходно-расходная наличность размещается в стальном корпусе под защитой от несанкционированного изъятия;

- увеличение емкости – общая вместительность кассет и барабанных модулей приводит к оптимальной емкости TCD;

- эффективность TCD дает возможность осуществлять операции одновременно с российскими и зарубежными купюрами;

- улучшение информативности заключается в предоставлении информации в реальном времени о балансе;

- оптимизация процессов нивелирует надобность в ручной обработке купюр, снижая нагрузку на кассовых работников.

Значительно сокращаются требования к площади помещений, выделяемых под кассовые узлы, а так же снижаются расходы, связанные с их укреплением и охраной. Клиент (за исключением случаев расчетов с весьма значительным объемом наличности) все расчетные операции может производить на месте.

Т.е. применение TCD отменяет необходимость оснащать несколько кассовых кабин. Электронные кассиры не требуют дополнительного рабочего пространства – для их размещения достаточно места под столом операциониста.

За счет использование TCD возможно существенно сократить очереди, что повысит эффективность работы каждого подразделения банка, с другой стороны клиент общается с представителем банка напрямую а не через бронированное стекло (что само по себе достаточно затратно), что может значительно повысить лояльность клиентов.

TCD позволяет решить следующие вопросы:

1. Вопрос безопасности кассиров - никто не спрашивает, как работается кассиру с значительными объемами денег и минимальной защитой жизни и здоровья.

2. Не у всех устройств отработан механизм работы двух кассиров с одним ЭК (TCD), а тут возникает проблема учета авансов и составления отчетных справок.

3. Могут возникнуть сложности, вызванные необходимостью повторяющихся инкассаций в течение рабочего дня при большом потоке клиентов и нерациональном использовании имеющегося количества кассет, а так же планировании наличности на текущий операционный день.

4. Не все TCD поддерживают функцию возврата именно тех купюр, которые были получены именно от этого клиента. Такая функция дает возможность обезопасить кредитную организацию от мошенников, совершающих таким образом замену фальшивых купюр на платежеспособные.

При осуществлении операций выдачи наличных денежных средств со счета можно увеличить производительность кассиров, снизив период проведения каждой такой операции на 30 секунд. Операции приема наличных денежных средств в среднем можно ускорить на 2 минуты. В масштабах года сэкономленное время каждого кассира исчисляется десятками и сотнями часов, что позволит персоналу отделения сосредоточиться на более важных операциях, направленных на привлечение новых клиентов и дополнительную работу с уже существующей клиентской базой (перекрестные продажи и продажа новых услуг), а также снизить время ожидания клиента в очереди, что положительно отразится на качестве обслуживания и вероятней всего повысит лояльность клиентов к банку.

Необходимо отметить следующий факт. Применяемый в Положении № 199-П термин «электронный кассир» в настоящий период времени значительно устарел. В настоящее время более приемлемо название «кассовый терминал», по сути обозначающий то же самое (на Западе используют термин Teller Cash Dispenser (TCD)). Такое название отображает настоящую суть аппарата, внедряемого в банковское программное обеспечение и по команде операционного работника осуществляющее выдачу определенной суммы наличности, однако в данном случае кредитные организации больше интересует содержание, а не форма[6].

2.3. Пути совершенствования кассовых операций

Настоящее время характерно особенной динамикой финансового рынка и усилением значения момента конкуренции. Очень важное значение для коммерчески банков приобретает максимальное усовершенствование основной составляющей банковской деятельности — расчетно-кассового обслуживания свои клиентов. Стремительно эволюционируют методы управления потоками наличных денежных средств и развивается сфера и разнообразие видов предоставляемых услуг кассового обслуживания для клиентов всех категорий. При чем стремительный рост видов и форм банковских услуг продиктован в первую очередь научно-технических прогрессом и опирается в первую очередь на использование математических методов и новейшую вычислительную технику.

В части автоматизации и оптимизации кассового обслуживания имеет смысл выделить следующие вопросы, которые, несомненно, требуют научного подхода для их успешного решения:

-

- оптимизация и улучшение планирования кассовой деятельности;

- формирование максимальной доходности, получаемой от существующей кассовой наличности;

- достижение оптимального значения в соотношение между стоимостью и уровнем обеспечения безопасности при осуществлении инкассации;

- достижение оптимального уровня мультивалютности;

- учет персональных свойств обслуживания клиентов наряду с динамикой потоков наличных денег;

- достижение оптимальных пропорций между купюрами различного достоинства для размена;

- снижение цены расчетно-кассового обслуживания;

- достижение оптимального уровня лимитов остатка наличных денежных средств.

Для повышения результатов от применения программно-технических средств необходим переход на иной, качественно отличный от имеющегося в настоящее время уровень автоматизации расчетно-кассового обслуживания. Создание новых банковских систем всегда влечет за собой сложности, вытекающие из высокой трудоемкости процессов проектирования программных продуктов в обстоятельствах, сформированных отсутствием четких, формализованных моделей предметной области банковских операций. Поэтому одной из наиболее актуальных и неотложных задач является разработка новых подходов к моделированию операционной обработки кассового обслуживания. Упорядоченная, оптимизированная, структурная модель позволит создавать автоматизированные системы, наиболее полно удовлетворяющие требованиям заказчика и критериям качества[7].

Заключение

В настоящей работе были изучены и рассмотрены основные нормативные документы Центрального Банка Российской Федерации, регламентирующие работу коммерческих банков с наличными денежными средствами, разобрана классификация основных банковских кассовых операций.

Во второй главе был подробно рассмотрен порядок оформления приходных и расходных кассовых операций, порядок осуществления пересчета денежных средств в кассах банков. Были проанализированы преимущества, которые дают при использовании в работе с денежной наличность новые банковские технологии («Электронные кассиры»), а так же рассмотрены существующие проблемы в данном сегменте банковской деятельности.

При изучении нормативных документов Центрального Банка Российской Федерации сложно было не обратить внимание на тот факт, что последними инструкциями минимизировано количество разнообразных форм и видов документов, сопровождающих операции с наличными денежными средствами. Центральным Банком объективно взят курс на повышение уровня автоматизации банковских процессов, связанных с обеспечением наличного денежного оборота, при чем именно путем упрощение и снижения количества форм и видов кассовых документов, которыми оформляются операции с наличными денежными средствами.

Такая универсализация основных банковских операций с наличными денежными средствами не может не привести к повышению уровня модернизации и автоматизации процессов кассового обслуживания клиентов.

Уменьшение влияния человеческого фактора, повышение уровня защищенности операций, их оптимизация и повышение доступности для массового пользователя безусловно будут влиять на повышение лояльности и уровня доверия массового клиента к банковской системе в целом.

Список использованных источников

- Положение «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории РФ» №318-П от 24.04.2008

- Инструкция №136-И от 16.09.2010 г. «О порядке осуществления уполномоченными банками (филиалами) отдельных видов банковских операций с наличной иностранной валютой и операций с чеками (в том числе дорожными чеками), номинальная стоимость которых указана в иностранной валюте, с участием физических лиц".

- Указание Банка России от 14.08.2008 № 2054-У "О порядке ведения кассовых операций с наличной иностранной валютой в уполномоченных банках на территории Российской Федерации".

- Инструкция Банка России от 04.12.2007 N 131-И "О порядке выявления, временного хранения, гашения и уничтожения денежных знаков с радиоактивным загрязнением".

- Учебник «Национальные банковские системы» Под общей редакцией доктора экономических наук, профессора В.И. Рыбина МОСКВА ИНФРА-М 2009

- Статья «Работа в банке», размещенной 26.09.2011 на сайте http://www.operbank.ru/rabota-v-banke-108.html

- Статья «Использование «электронных кассиров», размещенной на сайте http://www.nextbanking.ru/nexbans-613-2.html

- Статья «Модель кассовых операций», автор Денис Королев, размещенной на сайте http://www.bankmib.ru/1322

- Статья «Кассовые операции. Отдельные моменты о правилах и порядке ведения кассовых операций в банках России» на сайте http://bankirsha.com/kassovye-operacii-porjadok-vedenija-kassovyh-operacii-v-bankah-rossii.html

- Статья «Кассовые операции банков» http://www.banki-delo.ru/2011/01/%D0%BA%D0%B0%D1%81%D1%81%D0%BE%D0%B2%D1%8B%D0%B5-%D0%BE%D0%BF%D0%B5%D1%80%D0%B0%D1%86%D0%B8%D0%B8-%D0%B1%D0%B0%D0%BD%D0%BA%D0%BE%D0%B2/

- Статья «Электронный кассир» http://brandpost.ru/elektronniy-kassir/

Форма 0402124 КНИГА УЧЕТА ПРИНЯТЫХ И ВЫДАННЫХ ЦЕННОСТЕЙ

|

Код формы |

|

|

0402124 |

________________________________________________________________

фирменное наименование кредитной организации (фирменное

наименование кредитной организации и наименование филиала;

фирменное наименование кредитной организации и наименование

ВСП; фирменное наименование кредитной организации,

наименования филиала и ВСП)

КНИГА

учета принятых и выданных ценностей

__________________________________________________________

Начата "__" __________ 20__ года

Окончена "__" ________ 20__ года

Записи в настоящей книге производятся

до полного ее использования

|

дата |

от кого |

количество |

сумма |

кому выдано |

|

1 |

2 |

3 |

4 |

5 |

|

количество |

сумма цифрами |

сумма прописью с |

подпись в |

|

6 |

7 |

8 |

9 |

____________________________________________________________

фирменное наименование кредитной организации (фирменное

наименование кредитной организации и наименование филиала;

фирменное наименование кредитной организации и наименование

ВСП; фирменное наименование кредитной организации,

наименования филиала и ВСП)

ЗАВЕРИТЕЛЬНАЯ НАДПИСЬ

Итого в настоящей книге содержится сброшюрованных и

пронумерованных __________________________________ листов

(количество листов указывается

прописью)

с N __ по N __ включительно.

_________________________ _________________ ____________________

(наименование должности) (личная подпись) (фамилия и инициалы)

_________________________ _________________ ____________________

(наименование должности) (личная подпись) (фамилия и инициалы)

Место печати "__" ___________ 20__ года

Приложение 4

к Положению Банка России

от 24 апреля 2008 года N 318-П

"О порядке ведения кассовых

операций и правилах хранения,

перевозки и инкассации банкнот

и монеты Банка России в кредитных

организациях на территории

Российской Федерации"

Форма 0402145 АКТ ОБ ИЗЛИШКАХ, НЕДОСТАЧАХ / СОМНИТЕЛЬНЫХ БАНКНОТ(АХ) В ПАЧКАХ / МОНЕТЫ(АХ) В МЕШКАХ

|

Код формы |

|

|

0402145 |

"__" _____________ 20__ года N ___________

об излишках, недостачах банкнот(ах) в пачках

----------------------- ------------------------

сомнительных монеты(ах) в мешках

в упаковке _______________________________________________________

(наименование предприятия - изготовителя банкнот

и монеты Банка России, учреждения Банка России (БИК)

или кредитной организации (БИК))

Настоящий акт составлен в ________________________________________

(наименование учреждения Банка России

(БИК) или кредитной организации (БИК))

в ______________________ том, что сего числа при вскрытии упаковки

населенного пункта)

и пересчете в кассе, в предкладовой, в помещении для пересчета

----------------------------------------------------

наличных денег клиентом

-----------------------

(ненужное зачеркнуть)

банкнот кассовым работником

------- ------------------- ______________________________________

монеты клиентом (фамилия и инициалы)

в присутствии ____________________________________________________

(фамилия и инициалы работника учреждения Банка

России или кредитной организации)

пачке, сформированной с целой

был(а) обнаружен(а) в ----------------------- ____ г. ------------

мешке, сформированном нарушенной

упаковкой

__________________________________________________________________

(фамилия и инициалы кассового работника, табельный номер

контролера-упаковщика или номер бригады (для банкнот),

номер автомата или шифр контролера-счетчика, шифр

контролера-упаковщика (для монеты), в упаковке которых

установлен(а)

излишек, недостача целой пломбой N

------------------------ с ------------------- -------------------

сомнительная нарушенной упаковкой N

целыми излишек, недостача

с ----------------- бандеролями ------------------------------

нарушенными сомнительная

банкнот(а) (серии и номера <*>)

_________________________________ --------------------------------

(количество цифрами и прописью) монеты(а)

номиналом ___ <**> на сумму руб. и коп. __________________________

(сумма цифрами и прописью)

Подпись лица, производившего пересчет _________ ____________

(личная (фамилия и

подпись) инициалы)

Подписи лиц, присутствовавших при пересчете _________ ____________

подпись) инициалы)

_________ ____________

(личная (фамилия и

подпись) инициалы)

<*> В случае значительного количества сомнительных банкнот их

серии и номера могут указываться в приложении к акту.

<**> При пересчете сборной пачки банкнот указывается слово

"сборная".

К акту прилагаются:

верхняя и нижняя накладки от пачки банкнот;

бандероли от всех корешков (полной величины) пачки банкнот,

поперечная бандероль от пачки банкнот;

обвязка с пломбой (полиэтиленовая упаковка с оттиском(ами) клише)

от пачки банкнот или обвязка с пломбой и ярлык от мешка с монетой

(кольцо-пломба), в которой(ом) был(а) обнаружен(а)

излишек, недостача банкнот(а)

------------------ --------------------

Приложение 15

к Положению Банка России

от 24 апреля 2008 года N 318-П

"О порядке ведения кассовых

операций и правилах хранения,

перевозки и инкассации банкнот

и монеты Банка России в кредитных

организациях на территории

Российской Федерации"

-

По материалам статьи «Работа в банке», размещенной 26.09.2011 на сайте http://www.operbank.ru/rabota-v-banke-108.html ↑

-

Учебник «Национальные банковские системы» Под общей редакцией доктора экономических наук, профессора В.И. Рыбина МОСКВА ИНФРА-М 2009 ↑

-

Статья «Кассовые операции. Отдельные моменты о правилах и порядке ведения кассовых операций в банках России» на сайте http://bankirsha.com/kassovye-operacii-porjadok-vedenija-kassovyh-operacii-v-bankah-rossii.html ↑

-

По материалам статьи «Кассовые операции банков» http://www.banki-delo.ru/2011/01/%D0%BA%D0%B0%D1%81%D1%81%D0%BE%D0%B2%D1%8B%D0%B5-%D0%BE%D0%BF%D0%B5%D1%80%D0%B0%D1%86%D0%B8%D0%B8-%D0%B1%D0%B0%D0%BD%D0%BA%D0%BE%D0%B2/ ↑

-

По материалам статьи «Электронный кассир» http://brandpost.ru/elektronniy-kassir/ ↑

-

По материалам статьи «Использование «электронных кассиров», размещенной на сайте http://www.nextbanking.ru/nexbans-613-2.html ↑

-

По материалам статьи «Модель кассовых операций», автор Денис Королев, размещенной на сайте http://www.bankmib.ru/1322 ↑

- Формы организационного построения банков: сравнительный анализ (положительные и отрицательные стороны каждой из видов организационной структуры)

- "Формы и системы оплаты труда на предприятии"

- Индивидуальные проявления кризиса трех лет (Особенности психического развития ребенка в период раннего детства (1-3 года))

- исследование рынка ценных бумаг и выявление пробелов в его регулировании.

- Банковская информация и обеспечение банковской тайны»

- Основы нотариата

- Стратегии поведения руководителей в условиях конфликтной деятельности (Сущность и роль конфликта в организации)

- Использование в деятельности менеджера современных концепций лидерства

- Психологические факторы, влияющие на принятие решения (Виды управленческих решений)

- Основные функции в системе менеджмента

- Формирование ассортимента товаров на предприятиях торговли. (На примере торгового предприятия)

- Коммерческая деятельность оптового торгового предприятия и его совершендствование (на примере конкретной организации)