Организация оплаты труда (на примере ООО «Вездеход Маркет»)

Содержание:

Введение

Важной и неотъемлемой частью бухгалтерского учета, каждого предприятия, является расчеты по заработной плате с персоналом. Так как оплата труда - это прямые расходы для предприятия, которые включается в себестоимость продукции, работ или услуг. Часто заработная плата является основной статьей расходов предприятия и чтобы снизить издержки и оптимизировать расходы, очень важно вести правильный расчет заработной платы, при котором соблюдаются все условия действующего законодательства.

Актуальность выбранной темы объясняется тем, что для населения страны трудоспособного возраста заработная плата была и остается основным источником дохода, повышения материального благосостояния и качества жизни. Это важный элемент, как для работающего человека, так и для организации.

Объект исследования: Общество с ограниченной ответственностью «Вездеход Маркет».

Предмет исследования: организация оплаты труда на предприятии ООО «Вездеход Маркет».

Цель данной работы - анализ практики ведения учета оплаты труда на предприятии.

Для достижения поставленной цели, в работе будут решены следующие задачи:

Изучение теоретических основ учета заработной платы, рассмотрение ее видов и систем;

Исследование организации расчетов с персоналом по оплате труда;

Рассмотрение видов удержаний из заработной платы и их учета.

Анализ расчета и начисления заработной платы в компании ООО «Вездеход Маркет», выработка рекомендаций

Представленная работа состоит из трех глав и раздела «Корпоративная социальная ответственность».

В первых двух главах работы рассматриваются общие вопросы организации учета заработной платы с персоналом, а именно: понятие, формы, виды и системы заработной платы; учет заработной платы за неотработанное время; документальный учет расчетов по оплате труда; виды удержаний из заработной платы и их порядок расчета; порядок расчета среднего заработка.

В третьей главе работы рассмотрена практика ведения учета оплаты труда на примере действующего предприятия ООО «Вездеход Маркет»: дана краткая характеристика деятельности и общей организации предприятия; рассмотрен порядок организации учета по оплате труда.

Глава 1. Теоретические основы учета заработной платы

1.1 Оплата труда: системы и формы

Для населения страны трудоспособного возраста заработная плата была и остается основным источником дохода, повышения материального благосостояния и качества жизни. Это важный элемент как для работающего человека в частности, для организации, так и для экономики страны в целом. Это мощнейший рычаг воздействия для работников, который повышает их эффективность трудовой деятельности.

Понятие «оплата труда» является более широким по отношению к понятию «заработная плата».

Заработная плата - это вознаграждением за труд человека или плата в денежной форме за использование трудовых ресурсов человека.

Размер заработной платы, как экономического элемента, на прямую зависит от рыночного спроса на конкретные знания, умения работника, его квалификации и уровня выполнения данной работы (качества). Также в ее составе могут наблюдаться выплаты как стимулирующего, так и компенсационного характера. К стимулирующим выплатам относятся такие выплаты как премии, доплаты и надбавки. Цель данных выплат в том, чтобы повысить заинтересованность работников в более качественном и эффективном исполнении своих обязанностей. К компенсационным выплатам относятся: доплаты за работу в особых климатических условиях или в районах подверженных радиации.

Для организации заработной платы характерны некоторые принципы:

- За равный труд, обеспечивается равная оплата (оклады не должны различаться: за труд одинаковой сложности работники, имеющие одинаковую квалификацию, будут получать равную оплату.)

- Дифференциация оплаты труда

- Тенденция реальной заработной платы прогрессирующая

- Рост производительности труда должен превосходить рост заработной платы.

- Заработная плата не должна зависеть от расы, пола, религии, возраста и национальности рабочего.

- Ежемесячная сумма оплаты труда должна соответствовать минимальному размеру заработной платы (далее МРОТ), установленной законодательством, при условии, что работник отработал полный месяц и исполнил все свои трудовые обязанности [1]

МРОТ - это минимальная сумма заработка, которую организация должна начислить работникам за полностью отработанный месяц.

Минимальный размер заработной плате в Курской области с 1 января 2020 года составляет 12 тысяч 130 рублей. [2].

Для оплаты труда характерно деление на основную и дополнительную (Рисунок 1).

Рисунок 1 – Структура заработной платы

Исходя из ст. 135 ТК РФ работодатель самостоятельно может выбирать и устанавливать: форму, систему оплаты труда, а также их элементы (установленные расценки, ставки, оклады, премии, надбавки и др.)[3]. На основании данных действующих элементов, с помощью трудового договора, устанавливается заработная плата работника.

В каждой организации должно быть составлено положение, которое регулирует оплату труда: порядок оплаты, сроки оплаты труда, оплату праздничных и выходных дней, систему премирования и надбавок.

Из форм оплаты труда выделяют две основные (Рисунок 2):

Рисунок 2 - Формы оплаты труда

Повременная (не зависит от выработки)

Является одной из самых распространенных систем оплаты труда, в основе которой лежит фиксированный размер заработной платы за трудовую деятельность, протяженностью календарный месяц, называемый окладом, который не включает в себя каких-либо стимулирующих, социальных или компенсационных выплат [4].

- простую-повременную (за время по установленной расценке)

где: S- Тарифная ставка дневная (часовая);

t- Время фактически отработанное работником;

- повременно-премиальную (выплаты производятся за отработанное время с доплатой в виде премии за количественные и качественные показатели)

Где:

S- Тарифная ставка дневная (часовая);

t - Время фактически отработанное работником;

P - размер премии в процентах к тарифной ставке;

К - размер премии в процентном соотношении к перевыполнению плана;

L - процент перевыполнения установленных показателей и условий премирования.

Сдельная (не зависит от проработанного времени)

При использовании данной системы работнику оплачивают объем выполненных работ (оказанных услуг) или количество продукции, которое было выпущено за определенный период времени.

- прямую-сдельную (единая расценка для всего количества выработанной продукции)

Где:

Rn - расценка на n-й вид продукции или работы;

Gn - количество обработанных изделий n-го вида.

- Сдельно-премиальную (единая расценка для всего количества выработанной продукции, плюс премия за перевыполнение плана)

где Ri - расценка на n-й вид продукции или работы;

Gi - количество обработанных изделий n-го вида;

P - размер премии в процентах к тарифной ставке;

К - размер премии в процентном соотношении к перевыполнению

плана;

L - процент перевыполнения установленных показателей и условий премирования.

- косвенно-сдельную (оплата труда некоторых групп рабочих производится в определенном проценте от заработка основных рабочих, которых они обслуживают)

где Ркос - косвенная сдельная расценка;

Уфак - фактически выполненный объем работ обслуживаемыми рабочими;

- Сдельно-прогрессивная

Где:

Sh- Установленная тарифная ставка дневная (часовая);

Vh - Объем работ, выполненный в пределах установленной нормы;

Snов- Повышенная тарифная ставка дневная (часовая);

Vсв - Объем работ, выполненный сверх установленной нормы;

- Сдельно аккордная (оплата производится за определенный объем выполненных работ)

Оплата труда производится группе работников (отделу, бригаде). Устанавливаются сдельные расценки за конкретное задание, по бригаде (отделу), а не для каждого работника по отдельности. Заработная плата к начислению будет распределена между работниками пропорционально времени, которое отработал каждый из них [5].

Как мы видим, системы и формы заработной платы различаются порядком расчета исходя из результатов трудовой деятельности.

Главное условие в выборе системы оплаты труда, это простота и понятность ее начисления для работника, который без труда сможет выявить зависимость между своей производительностью труда, качеством выполняемой работы и размером заработной платы.

Организации также не стоит забывать о том, что выплата зарплаты, согласно ст. 136 ТК РФ, осуществляется не реже чем 2 раза в месяц [6].

В регистрах учета начисление заработной платы будет отображаться последним днем месяца.

Сущность заработной платы состоит в функциях (Рисунок 3), которые она выполняет в фазах общественного воспроизводства: производстве, распределении, обмене и потребности.

Рисунок 3 - Функции заработной платы

В рыночной экономике заработная плата осуществляет такие функции, как воспроизводственная, стимулирующая, статусная, регулирующая и социальная [7].

Рассмотрев системы и формы заработной платы можно отметить, что заработная плата вкачает в себя множество видов выплат. Так же это касается выплат, которые начисляются работникам за неотработанное время (за отпуск, больничный и т.д.) в соответствии с действующим законодательством.

Так как оплата труда является важным элементом издержек предприятия, то учет труда и заработной платы в системе бухгалтерского учета занимает главное место.

Размер заработной платы зависит в основном от размера личного вклада работника в трудовую деятельность предприятия. Поэтому, оплата труда - это взаимоотношения работодателя и работника, которые связанны с произведением работодателем выплат работникам за труд, который они произвели и регулируются такие отношения законодательством, нормативно - правовыми актами, договорами, соглашениями и другими локальными нормативными актами.

2.2 Начисление оплаты труда за неотработанное время

Основываясь на действующее законодательство ТК РФ, сотрудник имеет право получения оплаты за время не отработанное им.

К таким случаям относятся оплата:

за отпуска как ежегодные, так и дополнительные;

за льготные часы инвалидов I и II групп, подростков, женщин работающих в районах Крайнего Севера или сельской местности;

за учебные отпуска;

за дни, отведенные на медицинский осмотр или обследования;

за простои, которые образовались не по вине работника;

за время вынужденного прогула, к таким случаям относятся незаконное отстранение от работы, незаконное увольнение работника, незаконный перевод на другую работу, несвоевременное восстановление работника в должности в соответствии с решением госоргана или суда, задержка выдачи трудовой книжки работнику после увольнения либо внесение в нее недостоверной информации об увольнении. [8]

Итак, рассмотрим некоторые случаи:

Ежегодный отпуск

Согласно статье 114 ТК РФ для восстановления сил и отдыха, всем работникам, не зависимо от формы организации, предоставляется право на ежегодный отпуск, при котором должны сохраняется как место работы, так и средний заработок.

Ежегодный оплачиваемый отпуск предоставляется один раз в течение одного рабочего года, данный период начинается с момента заключения трудового договора.

Длительность основного оплачиваемого ежегодного отпуска составляет 28 календарных дней (ст. 115 ТК РФ), для подростков 31 календарный день (267 ТК РФ), для инвалидов и пожилых людей не менее 30 календарных дней (ФЗ № 181-ФЗ, № 122-ФЗ), в которые не входят праздничные дни, тем самым удлиняя его.

При окончании отпуска, если последний день выпадает на выходной, то днем окончания считается следующий за ним ближайший рабочий день (ст. 14 ТК РФ).

Для работников, с которыми трудовой договор заключен сроком до двух месяцев, положен оплаченный отпуск или компенсация при увольнении, согласно ст. 291 ТК РФ, из расчета два рабочих дня за один месяц работы.

Для того чтобы использовать право на отпуск за первый год работы, необходимо отработать срок непрерывной работы, который составляет шесть месяцев. (ст. 122 ТК РФ)

Отпуск предоставляется ранее шестимесячного срока, по заявлению сотрудника, который является:

женщинам, которые скоро пойдут в отпуск по беременности и родам, а так же после него;

работникам возраста до 18 лет;

работникам, которые подвергались радиации вследствие катастрофы на Чернобыльской АЭС;

совместителям, при условии, что данный отпуск проходит одновременно с отпуском по основному месту работы.

Отпуск за последующие года может предоставляться авансом. В случае увольнения сотрудника, работодатель имеет право удержать из заработной платы «увольнительные выплаты». Но задолженность перед работодателем, как правило, превышает «увольнительные выплаты». Поэтому такой долг признается безнадежным. Но при условиях (ст. 137 ТК РФ) данные удержания не производятся:

при отказе работника от перевода на другую работу, которая противопоказана ему по медицинским основаниям;

при ликвидации организации;

при ситуации сокращения штата работников;

при ситуации, когда произошла смена собственника организации;

при ситуации, когда работник призывается на военную службу;

при случае возвращения на работу работника, который ранее выполнял данные обязанности, по решению государственных органов;

при признании работника неспособным к трудовой деятельности, в соответствии с медицинским заключением;

при смерти работника или работодателя;

наступление чрезвычайных обстоятельств;

Дополнительный отпуск

Данный вид отпуска предоставляется:

при продолжительном стаже работы на одном предприятии;

работникам с ненормированным рабочим днем;

работникам, которые заняты на работах с вредными условиями труда;

работникам, занятым в отдельных отраслях народного хозяйства;

А также в других случаях, которые предусмотрены законодательством, коллективными или иными локальными нормативными актами (ст. 116 ТК РФ). Дополнительный отпуск и его продолжительность устанавливается соответствующими нормативными документами.

Коллективный договор может предусматривать предоставление дополнительных кратковременных отпусков с сохранением заработной платы в случаях:

(2-3 рабочих дня) при вступлении работника в брак;

(1-2 рабочих дня) при рождении у работника ребенка;

(2-3 рабочих дня) при смерти близких родственников или лиц, находящихся на иждивении сотрудника;

Для определения размера оплаты основного или дополнительного отпуска производится умножение среднего дневного заработка на количество дней отпуска.

Для коллективного договора или локального нормативного акта возможно наличие выплаты дополнительного единовременного пособия в процентах к должностному окладу или в размере, кратному числу минимальных оплат труда, сотруднику при уходе в отпуск.

При увольнении работника, у которого остались дни неиспользованного отпуска, он получает за них денежную компенсацию (ст. 127 ТК РФ).

При расчете компенсации за отпуск подлежат оплате за каждый месяц работы:

- при отпуске в 28 календарных дня - 2,33 дня;

Для каждого неиспользованного дня отпуска выплачивается компенсация, которая соответствует размеру среднего заработка.

Для расчета среднего заработка берется фактическая сумма заработка за 12 календарных месяцев, которые предшествовали месяцу, в котором планируется отпуск. Для начала определяется среднемесячный, а затем среднедневной заработок, а потом если нужно то и среднечасовой заработок.

При расчете среднемесячного заработка производится деление суммарной заработной платы за 12 месяцев на двенадцать. Далее при расчете среднедневного заработка, производится делением среднемесячного заработка на 29,3 (среднемесячное число календарных дней в месяце при оплате отпуска). Данный расчет производится при условии, что расчетный период отработан полностью. Важно исключить из расчетного периода нерабочие праздничные дни.

Расчет заработной платы за неотработанное время и пособия по временной нетрудоспособности

По общему правилу для расчета среднего заработка расчетным периодом являются двенадцать календарных месяцев (с 1-го до 1-го числа), предшествующих событию, с которым связана соответствующая выплата.

Если в организации установлен расчетный период 12 календарных месяцев, то он применяется для всех случаев исчисления среднего заработка.

Встречаются случаи, когда в отчетном периоде сотрудник был освобожден от работы с сохранением заработной платы полным или частичным, либо получал пособие по пособие по беременности и родам или временной нетрудоспособности, то это время и выплаченные суммы из расчета исключаются. Если работник состоял в трудовых отношениях с организацией менее 12 месяцев, то расчетным периодом будет количество полных месяцев до наступления события.

Кроме того, из расчетного периода исключается время и выплаченные суммы, когда работник работал, и за ним сохранялся средний заработок, например, при переводе на другую работу, на более легкий труд.

Данный порядок расчета среднего заработка, который сохраняется за работниками, распространяется для всех организации и применяется в случаях:

пребывания работника в очередном, основном или дополнительном отпуске, а также в учебном отпуске;

выплат компенсаций за неиспользованный отпуск при увольнении;

выплат выходного пособия при увольнении;

пребывания работника на курсах для повышения квалификации с отрывом от производства.

Расчеты среднего заработка

Для расчета среднего заработка используется табель учета рабочего времени, который и является основанием.

При расчете среднего заработка не учитываются следующие периоды:

дни забастовок, в которых работник не участвовал, но не имел возможности выполнять свою работу;

дни отгулов в связи с работой сверх нормальной продолжительности рабочего времени;

периоды, за которые за работником сохранялся средний заработок в соответствии с законодательством Российской Федерации;

периоды, во время которых работник освобождался от работы с полным или частичным сохранением заработной платы или без оплаты;

праздничные нерабочие дни, установленные федеральным законом.

Премии и вознаграждения включаются в расчет среднего заработка в следующем порядке (Таблица 1).

Таблица 1 – Виды выплат, включаемые в расчет среднего заработка

Расчет отпускных и компенсации за неиспользованный отпуск

Порядок расчета отпускных производится по Формуле (7), если расчетный период отработан полностью и в него вошли все 12 календарных месяцев.

Где:

О - расчетная сумма отпускных;

ЗП - сумма начислений работнику за расчетный период;

12 - количество месяцев, предшествующих отпуску;

29,3 - среднее количество календарных дней в месяце;

Д - количество календарных дней отпуска.

Однако это идеальная ситуация, в жизни сотрудник в течение расчетного периода равного 12 месяцев мог быть в отпуске, болеть, не работать из-за простоя или находиться в командировке. Данные дни отсутствия должны исключаться из расчетного периода, как и начисления за них.

Согласно статье 122 ТК РФ, при обоюдном соглашении сторон, работнику может быть предоставлен оплачиваемый отпуск в любое время, с того момента когда он пришел в организацию.

В Таблице 2 представлен наиболее распространенный список выплат, которые как включаются, так и исключаются из заработка при исчислении отпускных.

Таблица 2 - Выплаты, включаемые и не включаемые в заработок сотрудника при расчете отпускных

|

Выплаты, учитываемые при расчете отпускных |

Выплаты, не учитываемые при расчете отпускных |

|

Заработная плата всех видов |

Отпускные |

|

Надбавки и доплаты к должностным окладам |

Пособие по временной нетрудоспособности или по беременности и родам |

|

Выплаты, которые связанны с трудными или вредными условиями труда, а также за работу в выходные и праздничные дни. |

Выплаты, полученные не в качестве вознаграждения за труд |

|

Премии и вознаграждения, которые производятся по итогу года или за выслугу лет |

Разовые премии, выплаченные работникам к праздничным дням, юбилейным датам, а также другие подобные премии разового характера |

|

Другие начисления, которые предусмотрены системой оплаты труда на предприятии |

Оплата дополнительных выходных дней для ухода за детьми-инвалидами и инвалидами с детства |

Расчет фактически отработанного времени, в случае если расчетный период отработан не полностью, производится по Формуле (8).

где К - количество календарных дней;

М - количество полностью отработанных месяцев в расчетном периоде;

Дь Д2... - количество отработанных дней в «неполных» месяцах. Нерабочие праздничные дни, приходящиеся на период отпуска, в число календарных дней отпуска не включаются.

Отпускные рассчитываются по следующей формуле:

где О - сумма отпускных;

ЗП - сумма начислений работнику за расчетный период;

К - количество календарных дней;

Д - количество календарных дней отпуска.

Согласно статье 125 ТК РФ, разделение отпуска на части, возможно, но каждая часть должна быть не менее 14 календарных дней.

Среднедневной заработок и расчет сумм, причитающихся работнику

Среднедневной заработок определяют по формуле:

Где

В - Сумма выплат работнику, участвующая в расчете среднего заработка;

Д - Количество дней, отработанных сотрудником, участвующих в расчете среднего заработка;

Размер выплаты, которая причитается работнику, определяется так:

Зср.днев.- среднедневной заработок;

Д- количество дней, подлежащих оплате.

Среднечасовой заработок и расчет сумм, причитающихся работнику

Расчет среднедневного и среднечасового заработка по своей сути схож. Однако если в первом случае учитывают количество дней, то во втором - количество часов, фактически отработанных сотрудником.

Среднечасовой заработок определяют по формуле:

В - сумма выплат работнику, участвующая в расчете среднего заработка;

Ч - количество часов, отработанных сотрудником, участвующих в расчете среднего заработка;

Размер выплаты, которая причитается работнику, определяется так:

Где

Зср.час- среднечасовой заработок;

Ч - количество часов, подлежащих оплате.

Из сказанного следует, что для расчета среднего заработка учитывается сумма начисленной заработной платы, за расчетный период, в который работник отработал полностью и не учитываются периоды, в которых за работником сохранялся средний заработок.

Глава 2. Удержания и выплата заработной платы

2.1 Виды удержаний из заработной платы

Кроме начислений к заработной плате, в виде премий, надбавок, производятся также и удержания. Поэтому сумма заработной платы начисленной, отличается от суммы заработной платы к выплате.

«Удержание из заработной платы сотрудника - это расчетная величина, которая образуется за счет невыдачи работнику некоторых сумм в целях удовлетворения законных требований работодателя или других лиц». [12]

Виды удержаний представлены на Рисунке 4. Они подразделяются на обязательные, по инициативе работодателя и по инициативе работника.

Рисунок 4 - Виды удержаний из заработной платы

Для работодателя важно ориентирование только на виды удержаний, которые зафиксированы в законодательных актах и предусмотрены законом.

Применение собственных видов удержаний влечет за собой административные нарушения.

Обязательным удержанием из заработной платы, предусмотренным НК РФ, прежде всего, является НДФЛ, который составляет 13% от дохода. Стоит отметить, что платежи в Пенсионный Фонд России (ПФР) равные 22% от заработной платы, Фонд Обязательного Медицинского Страхования (ОМС) равные 5,1% от заработной платы, Фонд Социального Страхования (ФСС) равные 2,9 % от заработной платы уплачиваются работодателем и из заработной платы не вычитаются.

Как правило, при выплате заработной платы размер удержаний не может превышать 20 процентов. Но есть определенные случаи, когда размер удержаний увеличивается до 50 процентов. Такие случаи характерны при наличии у сотрудника более одного исполнительного листа. Но данное ограничение не максимально и может увеличиваться до 70 процентов, при выплате алиментов или при возмещении вреда причиненного здоровью другого лица и др.

Бывают случаи, при которых работник просит работодателя производить удержания из заработной платы, которые потом направляются на выплаты кредитов, займов, взносов и иных платежей. Данное действие вполне законно и лимит удержания, в этом случае, не установлен. Работник сам распоряжается собственными средствами (письмо Роструда от 16.09.2012 № ПР/7156-6-1), а организация только переводит деньги по просьбе самого работника.

Инициатива работника должна подтверждаться документом, а именно заявлением на имя руководителя организации, о его желании распорядиться собственными средствами.

2.2 Обязательные удержания из заработной платы

Одним из обязательных удержаний из заработной платы является НДФЛ.

НДФЛ - основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством. [13]

Организация удерживает данный налог из доходов, которые выплачивает работникам и перечисляет его в бюджет.

В НК РФ отведена отдельная глава посвященная налогу на доходы физических лиц (гл. 23 НК РФ). В данной главе производятся разъяснения по применению данного налога, а именно:

База для налогообложения;

Размеры отчислений;

Сроки проведения;

Применение льгот для отдельных слоев населения.

Рассмотрим основные элементы налога на доходы физических лиц:

Плательщики и объект налогообложения

Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения, подразделяемые на две группы:

лица, являющиеся налоговыми резидентами Российской Федерации;

лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России.

В соответствии со ст.217 НК РФ не все доходы физических лиц облагаются НДФЛ, классификацию рассмотрим на Рисунке 5.

Рисунок 5 - Классификация доходов подлежащих обложению НДФЛ

Налоговая база (НБ)- все доходы налогоплательщика (Рисунок 6):

Полученные в денежной форме

Полученные в натуральной форме

Право на распоряжение которыми возникло у налогоплательщика

В виде материальной выгоды.

Правила для определения НБ

Определяется отдельно по каждому виду доходов по разным налоговым ставкам;

Удержания из дохода налогоплательщика по его распоряжению, по решению суда или иных органов не уменьшают налоговую базу;

НБ = доходы, облагаемые по ставке 13% - налоговые вычеты;

Если в налоговом периоде налоговые вычеты больше суммы доходов, то НБ равна нулю без перенесения на следующий налоговый период;

Исчисляется на дату фактического получения дохода;

Рисунок 6 - Схема определения налоговой базы

Налоговая ставка

Согласно НК РФ ст. 224, максимальная ставка НДФЛ в РФ является 35%.[14] виды ставок рассмотрены на Рисунке 7.

Рисунок 7 - Виды налоговых ставок НДФЛ

Налоговый период

Налоговым периодом для налога на доходы физических лиц является календарный год [15].

Порядок исчисления налога

Рисунок 8. Исчисление налога

Удержание у налогоплательщика начисленной суммы налога производится налоговым агентом за счет денежных средств, выплачиваемых налогоплательщику.

Порядок уплаты

Налоговым агентом - не позднее дня, следующего за днем выплаты дохода. [16]

Предприятие выступает налоговым агентом в соответствие с НК РФ п. 1 ст. 226 НК РФ (ред. от 27.12.2019 с изм. от 28.01.2020).

Налоговые агенты - лица, от которых или в результате отношений с которыми, налогоплательщик получил доходы.

Налоговыми агентами по НДФЛ признаются следующие лица:

российские организации;

индивидуальные предприниматели;

нотариусы и адвокаты, занимающиеся частной практикой или имеющие адвокатские кабинеты;

обособленные подразделения иностранных компаний.

Обязанности налогового агента [17]:

Исчислить налог в отношении доходов, источником которых является налоговый агент;

Удержать налог у налогоплательщика;

Уплатить налог в бюджет;

Предоставить отчетность (расчет 6-НДФЛ за 1 кв., полугодие, 9 мес., год; 2- НДФЛ);

Хранить документы, которые подтверждают удержание, перечисление и расчет налога;

При возникновении ситуации, при которой невозможно удержать у налогоплательщика сумму исчисленного налога, налоговый агент обязан уведомить как налогоплательщика, так и налоговый орган о невозможности удержания, в срок не позднее одного месяца с даты окончания налогового периода, в котором возникло соответствующее обстоятельство.

У налогоплательщика имеется право воспользоваться налоговыми вычетами, которые уменьшают налоговую базу НДФЛ. К налоговым льготам можно отнести и пониженные ставки. Другим видом налоговых льгот, которые предоставляются по законодательству, являются налоговые вычеты.

НК РФ предусмотрены пять видов вычетов.

Для каждого вида налогового вычета, есть свои основания для предоставления и свои особенности. Данные вычеты предоставляются только в отношении доходов, облагаемых налогом по ставке 13%. При недостаточном размере налоговой базы в отчетном периоде, налоговые вычеты не переносятся на следующий налоговый период. Однако, исключением является имущественный вычет, на приобретение или строительство жилья, который переносится на следующие налоговый периоды, в плоть до полного его использования.

Рассмотрим основные из них (Рисунок 9):

Рисунок 9 - Виды налоговых вычетов

Рисунок 10 - Виды налоговых вычетов

Рисунок 11 - Виды налоговых вычетов

Рисунок 12 - Виды налоговых вычетов

Налог на доходы физических лиц, играет очень важную роль при расчете заработной платы к выплате. Только после расчета и удержания данного налога, возможен дальнейший расчет остальных операций по вычетам из заработной платы.

Второй вид обязательный удержаний из заработной платы - это удержания по исполнительным листам. Исполнительные документы обычно поступают к работодателю по почте от судебных приставов. В соответствии с ФЗ №229 «Об исполнительном производстве», работодатель обязан удерживать суммы указанные в исполнительном документе из доходов работника со дня получения данного документа. К таким документам относятся [19]:

исполнительные листы, выдаваемые судами на основании принимаемых ими судебных актов;

приказы, выданные судом;

соглашения об уплате алиментов, заверенные нотариально;

удостоверения, выдаваемые комиссиями по трудовым спорам;

акты государственных контролирующих органов;

акты по административным правонарушениям;

судебные постановления;

акты других органов в случаях, предусмотренных федеральным законом;

запрос центрального органа, назначенного в Российской Федерации в целях обеспечения исполнения обязательств по международному договору Российской Федерации, о розыске ребенка, незаконно перемещенного в Российскую Федерацию или удерживаемого в Российской Федерации (далее - запрос центрального органа о розыске ребенка);

исполнительные документы, выданные компетентными органами иностранных государств и подлежащие исполнению на территории Российской Федерации в соответствии с международными договорами Российской Федерации;

определение судьи о наложении ареста на имущество в целях обеспечения исполнения постановления о назначении административного наказания за совершение административного правонарушения, предусмотренного статьей 19.28 Кодекса Российской Федерации об административных правонарушениях [20].

Для удержаний основанием является оригинал данных исполнительных документов, либо его дубликат, который по юридической силе приравнивается к оригиналу. Поэтому, при поступлении работодателю копии исполнительного документа, работодатель обязан сделать запрос на предоставление оригинала документа. Так как удержания по данной копии исполнительного документа не допустимы.

Как правило, при поступлении исполнительного документа, работодатель заполняет бланк уведомления о получении, посредством которого, работодатель уведомляет судебного пристава о получении документа.

После отправки уведомления, работодатель обязан оповестить и ознакомить работника, с заработной платы которого будут производиться удержания, с исполнительным документом.

Имеются виды доходов, из которых удержания по исполнительным листам не производятся:

выплаты при возмещение вреда в связи со смертью кормильца;

выплаты, при возмещении вреда, причиненного здоровью;

выплаты лицам, получившим увечья или в случае гибели, при исполнении служебных обязанностей;

выплаты, пострадавшим в результате радиационных или техногенных катастроф;

выплаты в связи с уходом за нетрудоспособными гражданами;

денежные суммы, выплачиваемые в качестве алиментов, а также суммы, выплачиваемые на содержание несовершеннолетних детей;

компенсационные выплаты, установленные законодательством Российской Федерации о труде:

а) в связи со служебной командировкой, с переводом, приемом или направлением на работу в другую местность;

б) в связи с изнашиванием инструмента, принадлежащего работнику;

в) денежные суммы, выплачиваемые организацией в связи с рождением ребенка, со смертью родных, с регистрацией брака;

И другие, перечисленные в ст. 101 в Федеральном Законе №229-ФЗ.

Как говорилось ранее, удержания по исполнительным документам производятся, только после удержания НДФЛ [21]. Удержания по нескольким исполнительным документам производятся в порядке очередности, при этом работодатель должен контролировать размер удержаний, который не должен превышать минимально допустимый, установленный законом.

Размер удержания по исполнительному листу из зарплаты зависит от количества детей, которым причитаются алименты:

на одного несовершеннолетнего ребенка - 25% от дохода работника;

на двоих - 33%;

на троих и более - 50%.

Далее рассмотрим очередность удержаний (Рисунок 13):

Рисунок 13 - Очередность удержаний из заработной платы

Расчет обязательных удержаний из заработной платы должен быть корректный, а перечисление своевременное. Во избежание наказания ответственных лиц организации. За правильность и своевременность исполнения судебных решений, контроль производит служба судебных приставов [22].

Но есть случаи, когда работодатель, в силу некоторых обстоятельств, по своей инициативе может произвести удержания. Работник, также может изъявить желание, добровольно удерживать часть заработной платы, в пользу каких-либо лиц или организаций. Данные виды удержаний рассмотрим далее.

2.3 Удержания по инициативе работодателя и работника

Перечень оснований, по которым работодатель может производить удержания из зарплаты работников, содержит ст. 137 ТК РФ, это удержания:

неотработанного аванса, который был выдан работнику;

неизрасходованного аванса, который был выдан работнику в связи со служебной командировкой;

суммы, излишне выплаченной работнику, которая была перечислена вследствие счетных ошибок;

за неотработанные дни уже полученного отпуска при увольнении.

Производить такие удержания возможно только при одновременном выполнении следующих условий (ч. 3 ст. 137 ТК РФ):

не истек один месяц со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно исчисленных выплат;

работник не оспаривает оснований и размеров удержания.

Если хоть одно условие не выполняется, то удержания могут производиться только в судебном порядке, либо путем добровольного погашения задолженности работником.

Руководитель не вправе самостоятельно устанавливать дополнительные основания для удержаний из заработной платы сотрудников, так как данный перечень является закрытым. Связи с этим, удержание сумм связанных со штрафами (за курение, опоздание, сквернословие и т.д.) из заработной платы, является не правомерным, даже если данные пункты прописаны в локальных нормативных актах организации. Наказание в данных ситуациях - это применение мер дисциплинарной ответственности (замечание, выговор, увольнение) согласно ст. 192 ТК РФ.

Своевольные незаконные удержания из заработной платы грозят работодателю штрафом в размере от 1 000 рублей до 50 000 рублей, в зависимости от формы организации [23].

Бывают случаи, что в силу различных обстоятельств, работник получивший аванс, не отрабатывает его до конца месяца. Поэтому по истечению месяца образуется задолженность работника перед работодателем.

Погасить данную задолженность путем удержания из заработной платы, в следующем месяце, не правильно. Любое удержание из заработной платы должно иметь законные основания: соблюдение ограничения по размеру удержания и срока в один месяц. Также необходимо получение согласия работника: «Тот факт, что работник не оспаривает оснований и размеров удержания из его заработной платы, лучше подтвердить документально, например, заявлением работника» (Письмо Роструда от 09.08.2007 № 3044- 6-0).

При возникновении задолженности связанной с переплатой заработной платы, руководитель вправе удержать сумму такой задолженности в случаях:

если заработная плата выплачена в большем размере в результате счетной ошибки;

если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда или простое;

если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

Если хоть одно условие не выполняется, то удержания могут производиться только в судебном порядке, либо путем добровольного погашения задолженности работником.

Встречаются ситуации, когда работник на момент увольнения использовал ежегодный отпуск, но не успел его отработать. Такая ситуация не редка и объясняется тем, что по закону работнику, в течение рабочего года, должен быть предоставлен ежегодный оплачиваемый отпуск, которым он может воспользоваться в любое время, вне зависимости от количества фактически отработанных месяцев. Таким образом, задолженность возникает, если работник увольняется до окончания рабочего года, в котором он уже полностью использовал ежегодный или дополнительный оплачиваемый отпуск. Работодатель вправе удержать сумму такой задолженности (но не более 20 %) из окончательного расчета при увольнении. В случае если сумма к выплате увольняемому сотруднику недостаточна для погашения задолженности, работник может внести ее добровольно. В случае отказа, данная задолженность не взыскивается даже в судебном порядке, так как отсутствуют основания для взыскания [24].

Согласно ТК РФ помимо выше рассмотренных удержаний, которые происходят по инициативе работодателя, организация вправе удержать задолженности по следующим основаниям:

возмещение материального ущерба;

покрытие недостачи материальных ценностей;

возмещение административных штрафов;

стоимость изделий собственного производства, используемых для личных нужд;

возмещение услуг сотовой связи;

оплата стоимости сверхнормативного расхода ГСМ;

за прохождение медосмотра.

Материальная ответственность сотрудника возникает при обнаружении факта нанесения вреда имуществу работодателя вследствие [25, С.56]:

ненадлежащего действия во время выполнения производственного задания;

обнаружения непосредственной взаимосвязи между поведением работника и обнаруженным материальным ущербом;

если виновный не оспаривает произошедший факт.

Трудовой Кодекс РФ гласит, что «стоимость имущественного ущерба должна быть в обязательном порядке возмещена работодателю».

При расчете компенсации, в стоимость включаются не только стоимость фактического ущерба, но и сумма необходимых затрат для его ликвидации.

Работник, который нанес вред имуществу работодателя, должен предоставить письменное объяснение о случившемся, в случае отказа составляется акт с подписями двух свидетелей.

Возмещение из зарплаты осуществляется согласно распоряжению руководителя, если [26]:

сумма ущерба не превышает средней заработной платы;

документ оформлен не позднее месяца со дня обнаружения вреда имуществу;

сотрудник согласен с мерой наказания.

В ином случае решение выносится в судебном порядке.

Удержания, производимые по заявлению работника - это перечисление определенной части заработной платы, отпускных, выплат по больничному листу в пользу других людей или организаций. Данные удержания производятся только на основании письменного заявления, поданного работодателю.

Чаще всего такие удержания идут на:

взнос в профсоюз;

дополнительные добровольные взносы по страховке (медицинской или пенсионной);

погашение долга, взятого у работодателя;

выплаты по банковскому кредиту;

благотворительные взносы.

При подаче заявления работником на добровольное удержание из заработной платы сумм перечисляемых на счета третьих лиц, работодатель может, но не обязан его принимать. При принятии такого заявления, размер удержаний ограничений по сумме не имеет, но работник вправе указать из каких именно доходов будут производиться удержания. При данных переводах, как правило взимается банковская комиссия, поэтому нужно чтобы работник в своем заявлении указал, что данная сумма также удерживается из его заработной платы.

Доходы, из которых не производятся удержания

В статье № 101 Федерального закона № 229-ФЗ перечислены виды доходов, на которые взыскание не может быть обращено.

Перечислим лишь те выплаты, которые могут быть произведены работодателем в пользу работника:

выплаты при возмещении вреда в связи со смертью кормильца;

выплаты при возмещении вреда здоровью;

выплаты при получении увечья, при исполнении служебных обязанностей;

компенсационные выплаты, установленные законодательством Российской Федерации о труде:

в связи со служебной командировкой, с переводом, приемом или направлением на работу в другую местность;

в связи с изнашиванием инструмента, принадлежащего работнику;

страховое обеспечение по обязательному социальному страхованию, в том числе пособия гражданам, имеющим детей, социальное пособие на погребение. Исключение - пособия по временной нетрудоспособности;

выплаты единовременной материальной помощи, выплачиваемой:

в связи со стихийным бедствием или другими чрезвычайными обстоятельствами;

в связи с террористическим актом;

в связи со смертью члена семьи;

в связи с рождением ребенка, с регистрацией брака;

Вышеуказанные выплаты освобождены от налогообложения НДФЛ, кроме выплат в связи с регистрацией брака.

В перечень выплат, на которые не могут быть обращены взыскания по алиментным обязательствам в отношении несовершеннолетних детей, а также по обязательствам о возмещении вреда в связи со смертью кормильца, не входят:

- денежные суммы, выплачиваемые в возмещение вреда, причиненного здоровью;

- пособия по временной нетрудоспособности.

Другими словами, с указанных выплат производится удержание алиментов на основании исполнительных листов и соглашений об уплате алиментов, удостоверенных нотариально.

Удержания из заработной платы по всем видам направлений рассчитываются каждый месяц в определенные сроки, соответствующие периоду начисления.

Рисунок 14 - Порядок удержаний из заработной платы работника.

Первоначально из заработной платы исключается сумма подоходного налога (НДФЛ). Затем реализуется определенная последовательность выполнения требований, зафиксированная в ст. 111 Федерального Закона № 229-ФЗ.

Каждая последующая очередь начинает удовлетворяться после полной оплаты требований предыдущей очередности (Рисунок 14).

Рассматривая виды удержаний из заработной платы, мы выделили следующее:

Виды удержаний делятся на обязательные, удержания по инициативе работодателя и инициативе работника;

Удержания из заработной платы рассчитываются в определенной последовательности. Первыми по очередности удерживаются обязательные удержания из заработной платы (НДФЛ, алименты, удержания по исполнительным листам), согласно датам их поступления в организацию.

Четко следить за размером удержаний, так как они установлены законодательством и несоответствие, может повлечь штрафы.

Рассмотрев все виды удержаний из заработной платы и их порядок удержания, бухгалтер в силах грамотно и правильно рассчитать сумму заработной платы, которая должна быть перечислена работнику. Перечисление заработной платы должно соответствовать определенному порядку (дата, место и т.д.).

Глава 3. Учет оплаты труда в торговой компании на примере ООО «Вездеход Маркет»

3.1 Особенности оплаты труда работников торговли

Как оговаривалось выше, в соответствии со ст. 135 ТК РФ организации в сфере торговли, вправе самостоятельно устанавливать и применять системы заработной платы, размеры окладов и другого рода выплат, исходя из нормативно-правовых или локальных актов.

Так как большинство организаций торговли являются коммерческими, то устанавливаемые ими условия оплаты труда должны устанавливаться в трудовых и коллективных договорах. При условии, что данные договора не могут противоречить и ухудшать условия оплаты труда по сравнению с положениями указанными в ТК РФ.

В связи свыше изложенным, следует заметить, что государство предоставляет гарантии по оплате труда согласно ст. 130 ТК РФ, которые не могут быть нарушены торговыми организациями:

величина минимального размера оплаты труда в Российской Федерации (т.е. минимальный размер основной (базовой) части заработной платы);

перечень обязательных компенсационных выплат за работу в особых условиях и условиях, отклоняющихся от нормальных, а также минимальные размеры таких выплат;

ограничение оплаты труда в натуральной форме;

сроки и очередность выплат заработной платы;

соблюдение ограничений по удержаниям из заработной платы по распоряжению работодателя в части как перечня оснований, так и размеров удержаний.

В соответствии с ТК РФ, нормальная продолжительность рабочего времени не должна превышать 40 часов в неделю, данное условие касается всех организаций. В ООО «Вездеход Маркет» как и в большинстве организаций установлена пятидневная рабочая неделя с двумя выходными днями.

Учет рабочего времени

Нормальным числом рабочих часов, для расчетного графика пятидневной недели с двумя выходными днями (Суббота, воскресенье) является при следующей продолжительности рабочей смены: при 40-часовой рабочей неделе - 8 часов, в предпраздничные дни - 7 часов.

При оплате труда в торговых организациях применяются тарифные ставки, оклады и т.д. Из систем оплаты труда в основном применяются: повременная и сдельная.

Системы, виды и размер заработной платы, а также поощрительные выплаты и их соотношение между категориями сотрудников, устанавливаются самостоятельно организацией и фиксируются в договорах, нормативных актах. Но стоит заметить, что размер самостоятельно установленного размера заработной платы не должен быть меньше МРОТ.

Оплата труда сотрудников может производиться только на основе должностных окладов, которые устанавливаются администрацией организации. Оклад должен соответствовать должности и квалификации работника.

В организациях торговли возможен и другой вид оплаты труда, например, начисляя процент от выручки. При данном виде важно вести четкий учет реализации товаров по каждому сотруднику.

Установление ненормированного рабочего дня

Для работников торговли свойственна особенность в установлении, с их согласия, ненормированного рабочего дня. Это особое условие устанавливается лишь определенным категориям работников и состоит в том, что в случае производственной необходимости они должны выполнить работу во внеурочное время (завершение начатых переговоров, доведение до конца ремонта оборудования, т. е. сотрудник должен закончить производственное задание даже после окончания его смены), которое не будет признаваться сверхурочным временем.

Компенсацией за данное особое условие труда, является ежегодный оплачиваемый дополнительный отпуск, который в соответствии с ст. 119 ТК РФ, не может быть менее трех календарных дней. Организация вправе предусмотреть доплату, размер которой установить самостоятельно и закрепить данный пункт в договоре.

Администрация организации может привлекать работников с ненормируемым рабочим днем, только в исключительных случаях и не вправе заставить работать постоянно по такому распорядку.

На данные категории работников распространяются правила на учет рабочего времени, перерывы для приема пищи и отдыха и освобождение от работы в дни еженедельного отдыха и праздничные дни.

Время отдыха

Работникам организаций торговли предоставляется. В установленном порядке, перерыв для принятия пищи и отдыха продолжительностью не более двух часов.

Предоставляются два выходных дня, при пятидневной рабочей неделе. Законная продолжительность еженедельного непрерывного отдыха должна быть не менее сорока двух часов.

При работе в праздничный или выходной день, оплата производится не менее чем в двойном размере. По желанию работника, который работал в праздничный или выходной день, можно предоставить ему другой день отдыха.

Система премирования

Следует отметить, что сотрудники с разным опытом и результатом работы не должны находиться в одинаковых финансовых условиях.

Чаще всего в магазинах, которые реализуют непродовольственные товары, прибегают к вознаграждениям, которые выражаются в процентах от личных продаж работника.

Система начисления премий и процентов должна быть понятна персоналу, чтобы, с одной стороны, не возникало поводов для недовольства, а с другой - прослеживалась четкая зависимость между эффективностью труда сотрудников и их доходами.

Вместо системы премирования или выплаты комиссионных процентов в торговой организации можно установить выплату бонусов за выполнение планов и приоритетных заданий.

3.2 Организация учета оплаты труда на предприятии ООО «Вездеход Маркет»

При организации и ведении бухгалтерского учета ООО «Вездеход Маркет» руководствуется следующими нормативными документами:

Конституция РФ;

Гражданский кодекс РФ;

Налоговый кодекс РФ;

ФЗ от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете»;

Приказом Минфина РФ от 29.07.1998 г. № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской федерации»;

Приказом Минфина РФ от 31.10.2000 г. № 94-н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»;

Приказом Минфина РФ от 06.07.1999 г. № 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)»;

другими нормативными документами, регулирующими правила ведения учета, утвержденными органами исполнительной власти в пределах своей компетенции.

ООО «Вездеход Маркет», работает на российском рынке с 2011 года но, несмотря на непродолжительный срок работы, зарекомендовала себя надежным и добросовестным поставщиком и партнером.

ООО "Вездеход Маркет" предлагает:

Запасные части к автомобилям УРАЛ

Запасные части к гусеничным снегоболотоходам ОАО ЗЗГТ (Заволжский Завод Гусеничных Тягачей):

ГАЗ-71, ГАЗ-3403;

Запасные части к снегоболотоходам ОАО ХТЗ (Харьковский Тракторный Завод):

МТЛБ (МТ-ЛБ), МТЛБу, (МТ-ЛБу);

Запасные части к транспортерам-тягачам ГТ-Т

Основные преимущества данной компании:

Низкие цены.

Гарантированное качество запасных частей.

Наличие собственных складов (в г. Курск), на которых имеется в наличии полный спектр (от двигателя до гайки) запасных частей к гусеничным вездеходам.

Кратчайшие сроки поставки.

Индивидуальный подход к каждому клиенту.

Гибкая система скидок.

Наличный и безналичный расчет.

Возможная отсрочка платежа.

Данная компания специализируется на поставке запасных частей к гусеничной и колесной вездеходной технике и является официальным дилером ООО ТД "Автомобильный завод "УРАЛ", ПАО "Автодизель" и АО «ЯЗДА» (Группа ГАЗ).

Основными целями являются расширение рынка товаров и услуг и получение прибыли.

Согласно коду Общероссийского классификатора видов экономической деятельности (далее - ОКВЭД) Общество относит свою деятельность к разделу G. Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования. Группировка 45.31.1 Торговля автомобильными деталями, узлами и принадлежностями. Эта группировка включает: торговлю шинами и прочими автомобильными деталями, узлами и принадлежностями как новыми, так и бывшими в употреблении.

В компании действует линейная организационная структура - это самая простая иерархическая структура управления. Линейная структура состоит из руководителя (предприятия) и нескольких подчиненных работников, крупные же предприятия могут иметь до 3-4-х и более уровней иерархии.

Приказом №1 от 06.07.2011 назначен директор компании ООО «Вездеход Маркет» Золотарев Юрий Иванович.

Приказом №2 от 06.07.2011 назначен главный бухгалтер компании ООО «Вездеход Маркет» Золотарев Юрий Иванович.

Общество является юридическим лицом и строит свою деятельность на основании Устава.

Основные преимущества линейных организационных структур:

четкая система взаимных связей;

быстрота реакции в ответ на прямые приказания;

согласованность действий исполнителей;

оперативность в принятии решений;

ясно выраженная личная ответственность руководителя за принятые решения.

Рисунок 15 -Организационная структура ООО «Вездеход Маркет»

Бухгалтерия ведется в программе 1С: «Бухгалтерия» В ООО «Вездеход Маркет» расчет и начисление заработной платы производится на основании приказа о приеме не работу, в котором указана дата приема на работу и система оплаты труда.

Организация труда на предприятии регламентирована следующими документами:

Приказ о приеме на работу (Форма №Т-1);

Личная карточка работника (Форма №Т-2)

Штатное расписание (Форма №Т-3);

Приказ о предоставлении отпуска работнику (Форма №Т-6)

График отпусков (Форма №Т-7);

Приказ о расторжении трудового договора (Форма №Т-8);

Основные документы в области начисления заработной платы ООО «Вездеход Маркет»:

Положение об оплате труда;

Табель учета рабочего времени (Форма №Т-13);

Расчетная ведомость (Форма №Т-51);

Листы нетрудоспособности и др.

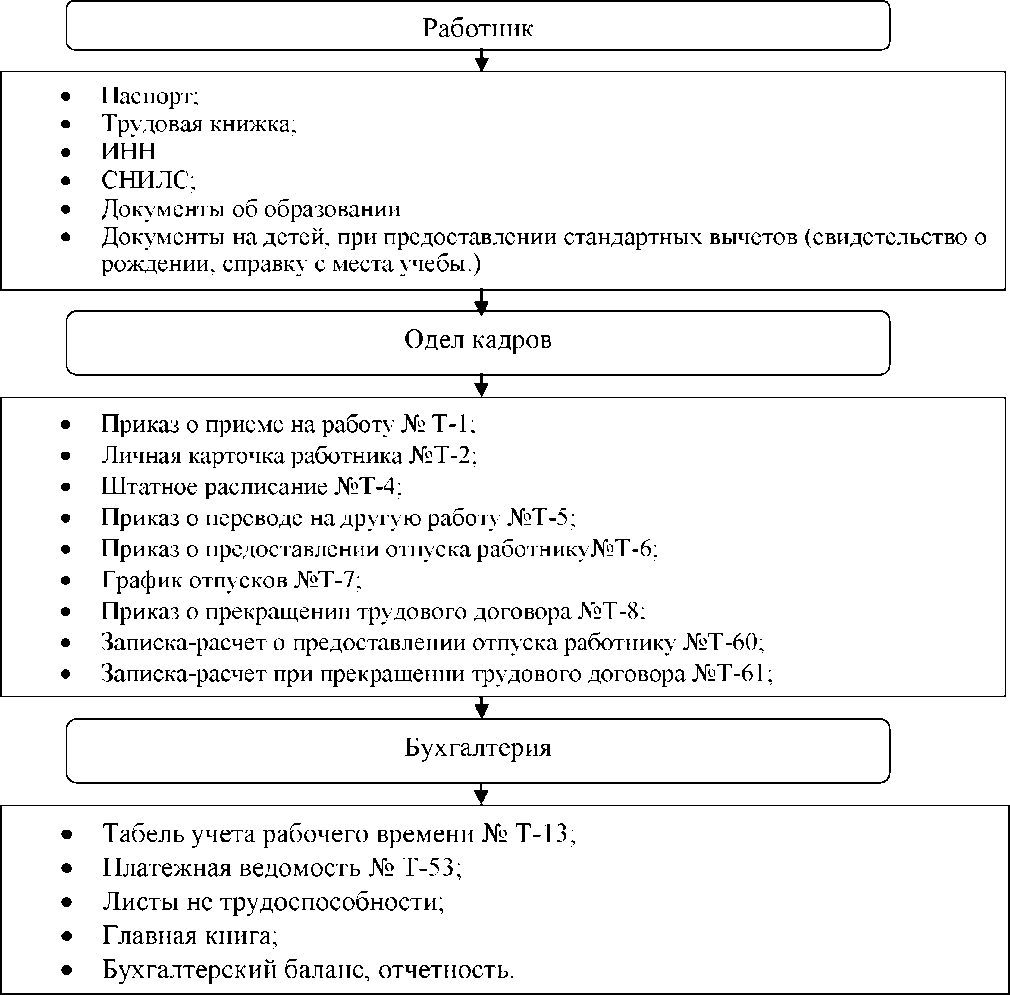

Схема по организации учета документооборота приведена на Рисунке 16.

Рисунок 16 -Схема документооборота в ООО «Вездеход Маркет»

На основании данных документов производится прием на работу новых работников и расчет размера заработной платы по каждому. Размер заработной платы к выплате может меняться как в большую, так и в меньшую сторону. Основанием для таких изменений служат такие документы как приказы на выплату премий, доплат за работу в выходные или праздники, исполнительные листы и другие документы.

В компании применяется простая повременная система оплаты труда, если в договоре работника не предусмотрено иное. Для этой системы характерно установление месячных должностных окладов. Разница в количестве рабочих часов в зависимости от конкретного календарного месяца при этом не учитывается. График рабочего времени регулируется ООО «Вездеход Маркет» с таким расчетом, чтобы каждый работник, труд которого оплачивается повременно, отработал не более годовой нормы рабочего времени в течение календарного года. Эта норма ежегодно устанавливается федеральным органом государственной власти (Рострудом). Если в течение календарного месяца работник отработал неполное количество рабочих дней, размер заработной платы определяется пропорционально фактически отработанному времени. Оплата труда включает в себя:

основную заработную плату (Оклад в соответствии со Штатным расписанием);

надбавки и доплаты (за работу в праздничные и выходные дни);

премии (за трудовые показатели в течение года).

Размеры должностных окладов без учета премий и надбавок, согласно штатному расписанию, установлены не менее МРОТ.

Для расчета и начисления заработной платы, бухгалтер выполняет следующую очередность действий:

определение окладной части заработной платы сотрудника за месяц, которая будет соответствовать отработанному им времени;

определение положенных работнику дополнительных выплат;

произвести удержание налога на доходы физических лиц;

произвести начисление страховых взносов с заработной платы;

произвести все остальные удержания с заработной платы (аванс, вычеты по исполнительным листам, алименты);

рассчитать окончательную сумму заработной платы, с учетом выше перечисленных условий;

выплата заработной платы на банковскую карту сотрудника.

Выплата заработной платы производится два раза в месяц, согласно ст. 136 ТК РФ. Конкретные даты компания устанавливает в своих кадровых документах. Расчет аванса стоит производить пропорционально отработанному времени. В авансе учитываются все выплаты, которые не зависят от оценки итогов работы за месяц. К таким выплатам можно отнести компенсации за работу в ночное время, выплаты за стаж работы и т.д.

Формула для расчета аванса на Рисунке 17: [23]

Рисунок 17 - Формула для расчета аванса

30-го числа расчетного месяца (аванс);

15-го числа месяца, следующего за расчетным (окончательный расчет).

При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня.

Заработная плата перечисляется на банковские карточки сотрудникам.

За задержку выплаты заработной платы, работодатель несет ответственность в соответствии с законодательством РФ. У работника есть право, при задержке заработной платы сроком более 15 дней, он может приостановить работу, сообщив об этом в письменном виде, до момента погашения работодателем задолженности. Данное действие будет считаться вынужденным прогулом, а значит за работником останется и должность и оклад.

Практика ведения учета оплаты труда в ООО «Вездеход Маркет»

Для ведения учета расчетов по заработной плате с сотрудниками в ООО «Вездеход Маркет» используется активно-пассивный счет 70 «Расчеты с персоналом по оплате труда». В организации выплата заработной платы производится через банк. Производятся стандартные проводки, Таблица 3:

Таблица 3 - Пример проводок начисления аванса и заработной платы в ООО «Вездеход Маркет»

|

Операция |

Дебет |

Кредит |

Документ основание |

|

30 апреля |

|||

|

Выплачен аванс за первую половину апреля 2019 г. |

70 |

51 |

Табель учета рабочего времени (Форма №Т-13) |

|

30 апреля |

|||

|

Начислена зарплата за апрель 2019 г. |

26 |

70 |

Расчетная ведомость (Форма №Т-51) |

|

Начислены страховые взносы |

26 |

69 |

Расчетная ведомость по начисленным налогам с ФОТ |

|

15 мая |

|||

|

Удержан НДФЛ с заработной платы за апрель 2019 г. |

70 |

68 НДФЛ |

Расчетная ведомость (Форма №Т-51) |

|

Произведены удержания из заработной платы Работника за апрель 2019 г. |

70 |

76 |

Расчетная ведомость (Форма №Т-51) |

|

Произведен окончательный расчет по зарплате за апрель 2019 г. |

70 |

51 |

Расчетная ведомость (Форма №Т-51) |

ООО «Вездеход Маркет» находится в городе Курск, где используется районный коэффициент 30%.

Приведем пример расчета заработной платы и ее документального оформления на ООО «Вездеход Маркет» за апрель 2019 года.

По производственному календарю в апреле 2019 года 22 рабочих дня, 8 выходных.

Согласно Штатному расписанию (Форма №Т-3), количество штатных единиц равно десяти.

При приеме новых сотрудников на ООО «Вездеход Маркет», производится заполнение личной карточки работников по Форме №Т-2. Работнику присваивается табельный номер, который затем проставляется во всех документах по учету кадров, рабочему времени и расчетов в области оплаты труда.

Учет численности кадров в ООО «Вездеход Маркет» происходит на основе следующей документации:

Приказ (распоряжения) о приеме на работу (Форма №Т-1), являющийся основанием о приеме на работу.

Личная карточка (Форма №Т-2), заполняемая на каждого сотрудника.

Приказ (распоряжение) о предоставлении отпуска (форма №Т-6), применяемый в целях оформления ежегодного и иных видов отпусков.

Приказ (распоряжение) о переводе работника на другую работу.

В данном приказе отражаются данные о прежнем и новом месте работы, также причины такого перевода и документ, являющийся основанием для перевода.

Приказ (распоряжение) о прекращении трудового договора с сотрудником (форма №Т-8), используемый в процессе увольнения сотрудников.

Все перечисленные документы в обязательном порядке должны быть подписаны директором ООО «Вездеход Маркет».

Основные документы в области начисления заработной платы ООО «Вездеход Маркет»:

Штатное расписание, табель учета рабочего времени, путевые листы;

Справки с места обучения, копии свидетельства о рождении ребенка, необходимые для получения льготы по НДФЛ;

Больничные листы;

Приказы о предоставлении очередных отпусков и так далее. Расчетная ведомость Форма №Т-51 заполняется суммами начисленной к выдаче заработной платы, при этом на каждого сотрудника отведена одна строка. Она заполняется исходя из табеля учета использования рабочего времени Форма №Т-.

Также заполняется расчетная ведомость по расчету начисленных налогов с ФОТ.

Расчетная ведомость формируется в одном экземпляре и отдается на подпись главному бухгалтеру и директору ООО «Вездеход Маркет».

Платежная ведомость представляет собой кассовый документ, являющийся основанием для выдачи работникам заработной платы. На ее основании формируется реестр на исчисление денежных средств на счета сотрудников. Далее бухгалтер создает платежные поручения для перечисления заработной платы и страховых взносов.

При расчете заработной платы, очень важен точный и корректный расчет. Не редко возникают случаи, когда по невнимательности бухгалтер совершает ошибки, которые влекут за собой штрафные санкции. Для того чтобы избежать подобных ситуаций, далее рассмотрим наиболее частые и типичные ошибки при учете заработной платы.

Типичные ошибки при учете заработной платы

В данном разделе можно выделить такие ошибки как:

1. Сведения в локальных нормативных документах не должны противоречить положениям трудового законодательства. Условия труда, приведенные в локальных нормативных актах организации не должны противоречить ТК РФ. Например, вновь прибывшему работнику на период испытательного срока установлен оклад меньше, чем уже работающему сотруднику, занимающему ту же должность.

Выплаты уволенному работнику. Проверяется, все ли выплаты были произведены при увольнении сотрудника (зарплата, компенсация за неиспользованный отпуск и т.д.).

Во время командировки выплачивается оклад, вместо среднего заработка.

Не соблюдение сроков выплат заработной платы и отпускных. В случае невыплаты работнику работодатель обязан компенсировать данную задержку за каждый день согласно требованиям указанной статьи. То есть в размере не ниже одной трехсотой действующей в это время ставки рефинансирования ЦБ РФ от не выплаченных в срок сумм за каждый день задержки, начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно.

Не выплата компенсации за задержку заработной платы.

Не соблюдение порядка ведения графика отпусков. Как правило, компании не отражают фактически предоставленные отпуска, что является грубой ошибкой, за которую грозит штраф в размере до 50 тысяч рублей, либо приостановление деятельности сроком на 90 дней.

Производится не правильный расчет среднего заработка, вследствие чего при увольнении сотрудника выплачиваются неверные суммы компенсации за неиспользованный отпуск. Эта ошибка тоже влечет за собой штрафные санкции.

Неправильное оформление первичных документов или их отсутствие. Например, отсутствие приказов о предоставлении отпусков или направления в командировку и т.д. также часто встречается отсутствие обязательных реквизитов документа: даты, подписи сотрудника и т.д. в случае обнаружения таких ошибок выписывается штраф от 30 до 50 тысяч рублей.

Незаконные удержания из заработной платы сотрудника (за курение, опоздания). ТК РФ не предусматривает такие штрафы, работодатель вправе применить дисциплинарные взыскания: замечание, выговор, увольнение по соответствующим основаниям. Уменьшить заработную плату работодатель может только в премиальной части, если это предусмотрено трудовыми договорами.

Удержание из заработной платы в большем размере, чем это предусмотрено в ТК РФ и другими федеральными законами.

Ошибки по учету НДФЛ: не предоставлен стандартный вычет на ребенка, вычет на ребенка предоставлен в двойном размере (при отсутствии обстоятельств);

Исправление ошибок в бухгалтерском учете

Ошибки, найденные при самостоятельной проверке, нужно исправить. Рассмотрим правила и методы их устранения. Выясним, зачем нужна бухгалтерская справка и по какой форме она составляется.

Правила внесения исправлений в бухгалтерский учет содержатся в п.4 Инструкции N 25н представлены в Таблице 4.

Таблица 4 - Исправление ошибок в бухгалтерском учете

|

Период, в котором допущена ошибка |

Требуется (не требуется) внесение изменений в журнал операций |

Порядок исправления ошибки |

|

До момента представления бухгалтерской отчетности |

Не требуется |

Исправления делают в том месяце, когда ошибка была обнаружена. Путем зачеркивания не правильных сумм (аккуратно, чтобы можно было прочитать) и написания сверху правильного значения. Одновременно в журнале учета, где производится исправление ошибки, делается надпись "Исправлено" и ставиться подпись главного бухгалтера. |

|

Требуется |

Исправление оформляется по способу "красное сторно" и вносятся бухгалтерские записи, которые будут иметь дату последнего дня отчетного периода. |

|

|

После представления бухгалтерской отчетности |

Требуется внесение изменений в журналы операций |

Исправление оформляется по способу "красное сторно" и вносятся бухгалтерские записи, которые будут иметь дату обнаружения ошибки. |

В ходе написания данной работы мной была проведена следующая работа:

изучение организационной структуры предприятия, основных видов деятельности;

изучение организации бухгалтерского учета, структуры учетного аппарата и применяемых на предприятии форм и методов учета, учетной политики организации ее основных элементов;

расчет НДФЛ;

начисление страховых взносов ПФР, ФСС, ФФОМС;

В ходе работы были использованы такие нормативные документы как Устав ООО «Вездеход Маркет», Приказы о назначении директора и главного бухгалтера. Были рассмотрены и изучены:

Штатное расписание (Форма №Т-3);

Приказ о приеме на работу (Форма №Т-1);

Личная карточка работника (Форма №Т-2)

Табель учета рабочего времени (Форма №Т-13);

Расчетная ведомость (Форма №Т-51);

Исполнительные листы.

Были рассмотрены разные виды удержаний из заработной платы, тонкости их исчисления и начисление заработной платы в целом.

Бухгалтерский учёт в ООО «Вездеход Маркет» ведётся в соответствии с требованиями Федерального Закона «О бухгалтерском учёте», Положениями по бухгалтерскому учёту (ПБУ). Рабочий план счетов предприятия включает в себя все разделы типового плана счетов бухгалтерского учета. В результате проведенной работы можно сделать вывод, что в целом состояние бухгалтерского учета по начислению и выплате заработной платы, на исследуемом предприятии ООО «Вездеход Маркет», организован на высоком уровне и ведется в соответствии с требованиями действующего законодательства РФ.

Заключение

В заключении можно сказать, что по результатам проведенной работы, поставленные задачи были выполнены.

Итогами первой главы стали, следующие выводы:

Заработная плата является вознаграждением за труд человека или плата в денежной форме за использование трудовых ресурсов человека.

Размер заработной платы зависит в основном от размера личного вклада работника в трудовую деятельность предприятия.

Так как оплата труда является важным элементом издержек предприятия, то учет труда и заработной платы в системе бухгалтерского учета занимает главное место.

Был рассмотрен учет заработной платы за неотработанное время, а именно начисление средней заработной платы.

Выделены элементы заработной платы:

Оклад;

Компенсационные выплаты;

Стимулирующие выплаты.

Размер заработной платы устанавливается работодателем, в соответствии с применяемой системой оплаты труда, и фиксируется в трудовом договоре. Заработная плата не ограничивается максимальным размером, но не может быть меньше МРОТ, который установлен федеральным законом.

Итогами второй главы стали:

Удержания разделяются на обязательные, производимые по инициативе работодателя, в случаях, предусмотренных в ТК РФ, производимые по инициативе работника. Размер удержаний не может превышать в каждую выплату заработной платы 20 %, а установленных федеральным законом случаях - 50 % (ст. 138 ТК РФ), а в исключительных случаях - 70 %.

Рассмотрены объекты, налоговые базы, налоговые периоды, порядок исчисления для всех видов удержаний. А также применение налоговых льгот и вычетов, очередность удержаний.

Выплата заработной платы должна производиться не реже чем каждые полмесяца. Конкретные даты выплаты и место, устанавливаются в локальных нормативных актах организации.

В настоящее время организации должны сдавать налоговую отчетность, в том числе и касающейся заработной платы в:

Федеральную Налоговую Службу;

Фонд Социального Страхования;

Пенсионный Фонд России;

Федеральную Службу Государственной статистики.

Объектом исследования в практической части (Глава 3) стала компания ООО «Вездеход Маркет». Бухгалтерский учет в организации ведется в соответствии с действующим законодательством.

Но были предложены рекомендации по улучшению учета:

Совершенствование структуры службы бухучета (Привлечение новых кадров в структурные отделы);

Поддержание и проработка положений учетной политики;

Внедрение более современных технологий для обработки информации;

Модернизация системы внутреннего контроля для своевременного выполнения графика документооборота;

Проведение собеседований с работниками компании;

Выполнение данных рекомендаций позволит:

Устранить недостаточную оперативность обработки информации;

Позволит получение полной, качественной и своевременной учетной информации руководству, для принятия управленческих решений;

Расширение структурных отделов бухгалтерской службы позволит наиболее быстрое проведение анализа по учету ОС, НМА, расчету заработной платы, учету МПЗ и т.д.

Выделить проблемные участки работы, посредством собеседования с сотрудниками;

Модернизация системы внутреннего контроля обеспечит сохранность активов и своевременное предотвращение ошибок и искажения информации.

Для любой компании важно совершенствовать систему бухгалтерского учета. Данный процесс не быстрый и включает в себя несколько этапов: от построения рациональной службы бухгалтерского учета до организации и модернизации системы внутреннего контроля, которая позволит быстро и эффективно работать.

Список использованной литературы

- Беляев, А.Н. Современные формы и системы оплаты труда / А.Н. Беляев. - М.: Дело и сервис, 2014. - 224 с.

- О внесении изменения в статью 1 Федерального закона «О минимальном размере оплаты труда». федер. закон от 25.12.2018 № 481-ФЗ // Консультант плюс. [Электронный ресурс]. - URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=314377/ (дата обращения: 05.03.2020).

- Трудовой кодекс Российской Федерации: федер. закон от 30 дек. 2001 г. № 197-ФЗ (ред. от 16.12.2019). - Москва: ОТиСС, 2002. - 142 с.

- Семенихин, В.В. Порядок исчисления средней заработной платы и численности. 5-е изд., перераб. и доп. / В.В. Семенихин. - М.: ГроссМедиа, 2017. -172 с.

- Шаханова, Т. С. Особенности учета расчетов с персоналом по оплате труда / Т.С. Шаханова // Молодой ученый, 2016. - № 11. - С. 1080 - 1083.

- Колосова, И.Ю. Изменения в главе 23 «Налог на доходы физических лиц» НК РФ / И.Ю. Колосова // Оплата труда: бухгалтерский учет и налогообложение.-2018. -№ 1. - С. 28 - 36.

- Тихомирова, Т.П. Организация, нормирование и оплата труда на предприятии//Екатеринбург: Изд-во ГОУ ВПО «Рос.гос.проф.-пед.ун-т», - 2008. - 185 с.

- Воробьева, Е.В. Заработная плата в 2018 году. 21-е изд., перераб. и доп. / - М.: АйСи Групп, 2018. - 848 с.

- Об утверждении методических рекомендаций. Приказ Министерства финансов от 24.12.2004г. № 03-03-01-04/1/190 // Консультант плюс. [Электронный ресурс]. - URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=88706/ (дата обращения: 05.03.2020)

- Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты. Постановление Госкомстата РФ от 05.01.2004 N 1 // Консультант плюс. [Электронный ресурс]. - URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=47274 / (дата обращения: 05.03.2020).

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ). // Собрание законодательства РФ. - 14.04.2014. - N 15. - С. 1691

- Коньшина О.А., Штеклейн С.В.. Удержания из заработной платы: порядок, размеры, правомерность. - М.: Техника и технология пищевых производств, 2014. С.170-175.

- Сайт Федеральной налоговой службы. [Электронный ресурс]. - URL: https://www.nalog.ru (дата обращения 12.04.2019)

- Налоговый кодекс Российской Федерации (часть вторая) от № 117-ФЗ (ред. от 27.12.2019) ст. 224 // Консультант плюс. [Электронный ресурс]. - URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=323880 / (дата обращения: 05.03.2020).

- Бакаев, А.С. Основы нормативного регулирования бухгалтерского учета в России: моногр. - М.: Бухгалтерский учет, 2015. - 240 c.

- Об исполнительном производстве. Федеральный закон от №229 – ФЗ (ст. 11), (ред. от 06.03.2019) // Консультант плюс. [Электронный ресурс]. - URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=31969

- Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 N 195 - ФЗ (ред. от 18.02.2020). // Консультант плюс. [Электронный ресурс]. - URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=16859 / (дата обращения: 05.03.2020).

- Определение Верховного Суда РФ от 14.03.2014 № 19 - КГ13 - 18, Апелляционное определение Московского городского суда от 04.12.2013 по делу № 11 - 37421/2013)// Консультант плюс. [Электронный ресурс]. - URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=386113 / (дата обращения: 05.03.2020).

- Ивашкин, Б.Н. Бухгалтерский учет в торговле .-М.: Машиностроение, 2017. - 416 c.

- Крутякова, Т.Л., Кондратов В.А. Учетная политика 2013: бухгалтерская и налоговая. -М.: АйСи Групп, 2014. - 208 c.

- Уголовный кодекс Российской Федерации от 13.06.1996 N 63 - ФЗ (ред. от 18.02.2020) ст. 145.1 // Консультант плюс. [Электронный ресурс]. - URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=323343/ (дата обращения: 05.03.2020).

- Сайт Пенсионный фонд Российской Федерации. [Электронный ресурс]. / URL: http://www.pfrf.ru/ (дата обращения 01.03.2020).

- Алиев, И. М., Горелов Н. А. Политика доходов и заработной платы: учебник - Ростов - на - Дону.: Феникс, 2008. - 382 с.

- Бакаев, А.С. Основы нормативного регулирования бухгалтерского учета в России: моногр. -М.: Бухгалтерский учет, 2015. -240 c.

- Будакова, Н.И. Командировочные выплаты и налоги. // Оплата труда: бухгалтерский учет и налогообложение. -2017. -№ 2. С. 28 - 34.

- Корсаков, Д.М. Удержания по исполнительным листам: новшества Федерального закона от 28.05.2017 № 101 - ФЗ //Оплата труда: бухгалтерский учет и налогообложение. -2017. -№ 7. - С. 62 - 67.

- Лермонтов, Ю.Н. Задержка зарплаты: отражение в учете. // Практический бухгалтерский учет. -2018. -№ 3. С. 68 - 69

- Медведев, М. Ю. Бухгалтерский учет для начинающих. - М.: Питер, -2017. -112 с.

- Нестеров, С.Е. Вопросы исчисления и уплаты страховых взносов. // Оплата труда: бухгалтерский учет и налогообложение. -2017. -№ 5. С. 32 - 43.

- Пересыпкина, Е.И. Вопросы предоставления отпусков.// Оплата труда: бухгалтерский учет и налогообложение. -2017. -№ 8. С. 10 - 22.

- Пошерстник, Н. В. Самоучитель по бухгалтерскому учету. - М.: Проспект, КноРус, -2017. - 400 с.

- Филина, Ф.Н. Справочник по кадровым вопросам для бухгалтера / под ред. Е.В. Чистяковой, Т.Н. Межуевой. 6-е изд., перераб. и доп. / Ф.Н. Филина. - М.: ГроссМедиа, РОСБУХ, 2017. - 736 с.

- Концепция деятельности гостиничного предприятия (Понятие, особенности и развитие российского гостиничного бизнеса)

- Понятие и сущность законности

- Роль мотивации в поведении организации (АО «Авангард»)

- Формы государственного устройства (Форма государственного устройства: понятие классификация, причины многообразия. Унитарное государство: понятие и признаки)

- Корпоративная культура в организации (Теоретико-методологические аспекты формирования корпоративной культуры в организации )

- Корпоративная культура в организации (Теоретико-методологические аспекты формирования корпоративной культуры в организации)

- Оборотные активы предприятия (Научные подходы к изучению понятия «оборотные активы»)

- Гарантии прав и свобод человека и гражданина (Конституционные права и свободы человека и гражданина )

- Устройство персонального компьютера (Уровни программного обеспечение компьютера. Базовое программное обеспечение персонального компьютера)

- Разработка регламента выполнения процесса “Реализация билетов через розничные кассы” (Выбор средства для моделирования бизнес-процессов)

- Общие особенности кадровой стратегии малых предприятий (Сущность стратегического управления в организации)

- Маркетинговые структуры предприятия (теоретические аспекты) (Основные направления совершенствования деятельности маркетинговой службы АО «Мостовский»)