Организация системы анализа и планирования финансовой устойчивости предприятия (на примере ЗАО «МОТКЗ ОФ «Парижская коммуна»)

Содержание:

ВВЕДЕНИЕ

Стабилизация социально-экономического положения России требует реализации комплекса мер по нормализации хозяйственного оборота и обеспечению его денежными средствами. В этой связи в ряд наиболее актуальных и значимых на ближайшую перспективу проблем выдвигаются вопросы укрепления финансовой устойчивости организаций, ее восстановления и обеспечения.

Применяемые в настоящее время организациями методы анализа финансовой устойчивости недостаточно отвечают требованиям рыночной экономики. Несмотря на то, что в бухгалтерскую (финансовую) отчетность уже внесены и вносятся изменения, совершенствующие ее, отчетность еще не соответствует потребностям управления. В частности, нельзя судить по ней о надежности информации, позволяющей дать реальную оценку финансовой устойчивости организации. Кроме того, обнаруживают свое несовершенство официально утвержденные коэффициенты финансовой устойчивости, рекомендованные Федеральной службой России по финансовому оздоровлению и банкротству (ФСФО РФ) и применяемые для определения несостоятельности предприятий.

При их использовании не менее трех четвертей организаций попадают в категорию неустойчивых, неплатежеспособных, тогда как степень финансового напряжения, безусловно, различна, даже если все предприятия (или почти все) испытывают такое напряжение.

Все это дает основания констатировать, что в настоящее время анализ финансовой устойчивости, будучи практически сформировавшимся направлением финансового анализа, остается недостаточно разработанным теоретически и методически. В теоретическом осмыслении нуждаются такие принципиально важные вопросы, как сущность и факторы категории «финансовая устойчивость», приемы анализа финансовой устойчивости и обоснование показателей.

Анализ финансовой устойчивости предприятий должен быть направлен не только на оценку текущей финансовой деятельности, но и на осуществление постоянной работы по поддержанию и улучшению финансового состояния хозяйствующего субъекта.

Для обеспечения современного уровня конкурентного производства необходима стабильная деятельность не только в настоящем, но и в будущем, то есть, устойчивое развитие предприятия. Первостепенными становятся вопросы совершенствования финансовых инструментов устойчивого развития предприятия, в том числе, разработки инновационных методов оценки финансовой устойчивости.

В современных российских условиях особое значение принадлежит постановке аналитической работы хозяйствующего субъекта, связанной с изучением устойчивости его финансового состояния, что позволит своевременно выявить и предотвратить негативные тенденции в финансово-хозяйственной деятельности организации; устранить имеющие место негативные факторы; оценить возможность утраты платежеспособности.

Динамичность категории «финансовая устойчивость» обусловливает необходимость совершенствования методики оценки финансовой устойчивости организаций, потребность в разработке методики анализа финансовой устойчивости, позволяющей охарактеризовать финансовое состояние именно в момент проведения исследования, определили актуальность темы работы.

Таким образом, проблемы финансовой устойчивости - одни из наиболее актуальных проблем рыночной экономики.

Научные исследования в области платежеспособности и финансовой устойчивости предприятий нашли отражение в трудах таких российских ученых, как И.А. Бланк, Е.В. Быкова, А.В. Грачев, B.C. Золотарев, В.В. Ковалев, М.Н. Крейнина, Е.С. Стоянова, М.А. Федотова, Э.А. Уткин и других.

Проблемы анализа финансовой устойчивости предприятий рассматриваются в работах таких отечественных ученых-экономистов, как В.В. Ковалев, Н.П. Кондраков, Э.А. Маркарьян, Е.В. Негашев, Г.В. Савицкая, Р.С. Сайфулин, А.Д. Шеремет и других.

Объектом исследования данной работы является ЗАО «МОТКЗ ОФ «Парижская коммуна».

Предмет исследования – финансовая устойчивость ЗАО «МОТКЗ ОФ «Парижская коммуна».

Целью работы является исследование финансовой устойчивости предприятия Московской обувной компании «Парижская Коммуна», выявление основных проблем финансовой деятельности и предложения элементов финансового планирования для увеличения эффективности управления финансами.

В соответствие с поставленной целью решаются следующие задачи:

- описать задачи и информационное обеспечение анализа финансовой устойчивости организации;

- раскрыть методику оценки и способы планирования финансовой устойчивости организации;

- представить организационно – экономическую характеристику ЗАО «МОТКЗ ОФ «Парижская коммуна»;

- провести анализ финансовой устойчивости и дать оценку основным показателям финансового состояния организации на примере организации ЗАО «МОТКЗ ОФ «Парижская коммуна»;

- разработать бюджет по балансовому листу, плановый отчет, позволяющий оценить изменения финансовой устойчивости;

- представить оптимизацию процесса планирования финансовой устойчивости ЗАО «МОТКЗ ОФ « Парижская коммуна».

В процессе подготовки работы использовались нормативно-правовые акты Российской Федерации, научно-учебные пособия, публикации специальной периодической печати, материалы бухгалтерской отчётности предприятия.

В процессе работы были использованы методы исследования и обработки информации: количественной и качественной оценки, метод сравнительного анализа, методы экономического анализа, редактирования и др.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОРГАНИЗАЦИИ

1.1. Задачи и информационное обеспечение анализа финансовой устойчивости организации

Характеристика финансовой устойчивости организации как состояния, к которому должно стремиться любое предприятие, неоднократно описывалась в публикациях экономической тематики.

Под финансовой устойчивостью организации понимают ее способность обеспечить сбалансированное состояние денежных потоков, наличие достаточного количества средств, необходимых для обеспечения длительного поддержания деятельности, в первую очередь в виде выплаты кредитов и производства продукции. Это состояние определяет стабильную платежеспособность, и поэтому является показателем важным прежде всего для внутренних финансовых служб [51, с. 145].

Выделяют внешние и внутренние факторы, определяющие динамическое поддержание и развитие финансовой устойчивости организации.

Внешние факторы стабильности делят на прямые (поставщики, потребители, конкуренты, все виды ресурсов, властные и административные структуры, СМИ) и косвенные (экономические, юридические, политические, природные и другие).

Внутренние определяются разногласиями в руководстве, непродуманным планированием, недостаточной компетентностью или недобросовестностью важнейших специалистов.

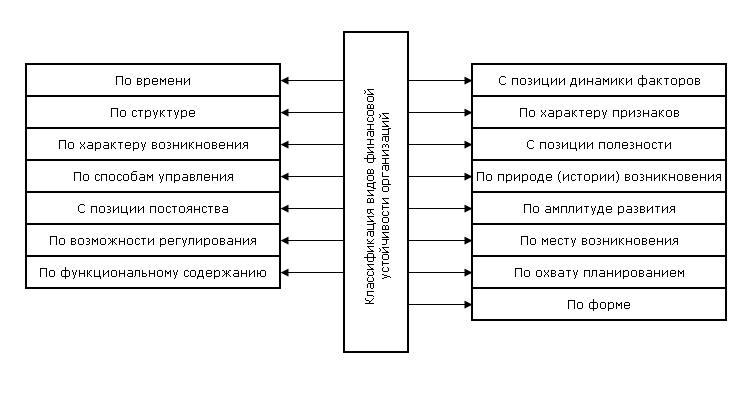

Существуют различные виды классификаций этого состояния, отраженные в следующей схеме:

Рис. 1. Классификация видов финансовой устойчивости организаций

Каждая из классификаций отражает только одну из сторон финансовой устойчивости организации.

Временная, согласно которой выделяется кратко-, средне- и долгосрочное состояние стабильности. В первом случае оно может возникнуть случайно и длится совсем недолго, исчезая при незначительном изменении внешних условий, во втором достигается благодаря реальному производственному потенциалу и поэтому может сохраняться некоторое время в стабильных условиях, в третьем остается неизменной даже при существенных преобразованиях в менеджменте и экономическом цикле [52, с. 76].

Структурная. Конкурентная, добываемая в честной борьбе, базирующаяся на высокой экономической эффективности, расширении и усовершенствовании производства, и формальная, обеспечиваемая обладающим властью спонсором, например, государством.

По особенностям возникновения. Абсолютная, опирающаяся на высокую производительность, характеризующаяся равновесием, не нарушающимся при воздействии различных факторов. Нормативная, предполагающаяся согласно бизнес-плану.

По стилю управления. Прогрессивная финансовая устойчивость организации проявляется как результат смелой экономической политики, применения решительных и оригинальных способов завоевания рынка сбыта. Консервативная является следствием осторожных и однообразных действий, которые предполагают отсутствие финансового риска и неожиданных ситуаций.

По степени постоянства. Полная сохраняется долго и непрерывно, сопровождаясь ростом всех экономических показателей, постоянная сохраняет эти показатели на том же уровне и переменная, когда периоды устойчивости чередуются с проблемными этапами.

По направлению функционирования. Экономическая финансовая устойчивость организации связана с интенсивным ростом производства за счет внедрения новейших эффективных научных разработок. Стратегическая достигается за счет грамотной рыночной политики. Социальная определяется процессами взаимодействия в трудовом коллективе [50, с. 53].

По вероятности регулирования. Открытая позволяет регулировать и преобразовывать показатели эффективности работы организации при изменении экономической ситуации, а закрытая лишена этой возможности.

По степени полезности. Активная нацелена на укрепление производства и решение долгосрочных принципиальных задач, а пассивная решает сиюминутные проблемы и почти не затрагивает производственные процессы.

По происхождению. Приобретенная достигается эффективными методами управления и обновления производства, приводящими к стабильному превышению доходов над расходами. Для унаследованной же финансовой устойчивости организации характерна опора на прежние достижения и накопленную за длительный срок финансовую прочность.

По траектории развития. Поступательная способна к неизменному сохранению равновесного состояния, а циклическая претерпевает периодические колебания под действием различных внутренних и внешних факторов.

По степени локализации. Глобальная финансовая устойчивость организации рассматривается в масштабах всего государства, а локальная на уровне определенного региона.

По предсказуемости. Планируемая закладывается в финансовый план предприятия, а не планируемая достигается вопреки экономическим прогнозам.

По степени специфичности. Индивидуальная определяется особенностями конкретного региона, а универсальная от них не зависит [57, с. 12].

По возможности саморегуляции. Восстановительная способна вернуться к исходном к состоянию после нежелательного внешнего вмешательства за счет высокого запаса прочности, а слабая таким свойством обладает в недостаточной степени.

Финансовое состояние большинства предприятий можно достаточно объективно оценить, применяя все перечисленные классификации.

1.2. Методика оценки и способы планирования финансовой устойчивости организации

Финансовый анализ является частью общего анализа финансово-хозяйственной деятельности организации. Его основные цели – разработка стратегии дальнейшего развития, обоснование планов и будущих управленческих решений, выявление резервных неохваченных объемов, общая оценка результатов деятельности предприятия.

Финансовый анализ деятельности предприятия может осуществляться с помощью различных методов в зависимости от подхода. Каждый метод имеет свои задачи и свои слабые и сильные стороны. К основным методикам, применяемым на практике, относятся [58, с. 14]:

- Горизонтальный или временной анализ. Его суть сводится к сравнению одного и того же показателя бухгалтерской отчетности за текущий и предыдущий отчетный периоды. Таким образом, можно выявить динамику изменения параметров в течение какого-либо периода.

- Вертикальный или структурный анализ. В данном случае аудитор может оценить вклад каждого показателя «в общую картину» отчетности. По окончании вертикального анализа формируется итоговая структура финансовых показателей. Такому анализу могут подвергаться практически все параметры: активы, себестоимость, ассортимент производимой продукции и другие.

- Сравнительный анализ. Включает в себя элементы сравнения отдельно взятого показателя в бухгалтерской отчетности данного предприятия с аналогичным показателем в финансовой деятельности другого предприятия (например, конкурента или сравнение со средним показателем по отрасти), работающего в такой же отрасли. Сравнительный анализ позволяет производить сравнительные операции между: реальными данными и плановыми, реальными данными и нормативными, показателями данного периода с показателями предыдущего периода, показателями данного предприятия с показателями другого предприятия или отрасли в целом.

- Анализ относительных показателей (коэффициентный анализ). Этот вид анализа позволяет определить соотношение между разными параметрами бухгалтерской отчетности для установления взаимосвязей между ними.

- Трендовый анализ. В результате сравнения каждой позиции отчетности по разным периодам определяется основной тренд (тенденция) в динамике развития. Таким образом, исключаются случайные явления, не свойственные для данного предприятия, обусловленные каким-то отдельным временным периодом.

- Факторный анализ. Позволяет выявить влияние какого-либо фактора (внешнего или внутреннего) на итоговое значении показателей.

Вышеперечисленные методики могут использоваться на любом этапе аудита. Главным условием успешного проведения финансового анализа является качество анализируемой информации. Она должна быть достоверной, нейтральной (т.е. без акцентов на удовлетворение интересов какой-либо из сторон аудита), правдивой и понятной для аудитора.

В ходе анализа формулируется оценка производственной деятельности предприятия, определяются качественные и количественные характеристики производственных ресурсов (основные средства, объемы реализации продукции или услуг, качество продукции, значения по заработной плате и т.д.) [47, с. 87].

Далее рассмотрим основные методики ведения финансового анализа более подробно.

Горизонтальный анализ дает основание для оценки основных показателей бухгалтерской отчетности предприятия. Данный метод не дает абсолютно достоверных данных при явлении инфляции. Устранить этот минус можно с помощью дополнительного пересчета данных с учетом коэффициента инфляции. Итак, суть горизонтального анализа сводится к формированию аналитических таблиц, включающих в себя абсолютные балансовые величины, которые дополняются относительными темпами снижения или роста финансовой активности. Горизонтальный анализ проводится для выявления абсолютных и относительных изменений в показателях финансовой отчетности.

Наряду с горизонтальным анализом, широко используется и вертикальный. Целью вертикального анализа является исследование структуры основных параметров бухгалтерского баланса (активы и пассивы), определение процентного соотношения отдельных составляющих в общей отчетности.

Отметим, что для полноценного анализа обязательно использование обеих методик. Они «взаимодополняемы» и невольно являются источниками информации друг для друга. Благодаря им, можно построить сравнительный аналитический баланс. Этот баланс характеризует не только структуры бухгалтерской отчетности, но и качественные показатели отдельных ее элементов. Элементы баланса разделяются на 3 группы [46, с. 113]:

- показатели структуры баланса (удельный вес показателей);

- показатели динамики баланса (% к величинам на начало текущего года);

- показатели структурной динамики баланса (% к изменению итога баланса).

Прогноз развития предприятия можно определить с помощью трендового финансового анализа. Трендовый анализ с учетом тенденций развития экономики предприятия в прошедших периодах позволяет спланировать величину отдельно взятого показателя в будущем. В ходе трендового анализа аудитор по уравнению регрессии может «выстроить» графическую линию (визуальное отображение), которая с высокой степенью достоверности укажет на динамику изменения анализируемого показателя в текущем времени и на перспективу.

Далее, что касается коэффициентного анализа, то здесь основной целью является расчет особых финансовых коэффициентов. Это коэффициенты показывают соотношение между отдельными параметрами бухгалтерского отчета. Источниками для расчета могут стать: отчетная документации о финансовых результатах, баланс, отчетность по нераспределенной прибыли и т.д. финансовые коэффициенты являются отображением различных сфер финансово-хозяйственной деятельности предприятия.

Так, например, уровень платежеспособности можно отразить посредством коэффициента ликвидности и платежеспособности; а степень финансовой автономии - с помощью доли собственного капитала; деловая активность отражается через коэффициенты оборачиваемости активов [48, с. 267].

В современном мире для успешной деятельности любой организации очень важна способность данной организации осуществлять все текущие платежи (как в налоговые органы, так и в счет предприятий-поставщиков), финансировать свое развитие, своевременно отвечать по всем иным обязательствам. Такое предприятие на языке экономики характеризуется приемлемой ликвидностью баланса.

Ликвидность баланса предприятия – это соотношение между объемом платежных обязательств (налоги, кредитные платежи, оплата труда работников и т.д.) и объемом ликвидных средств предприятия в определенный период времени. Чаще всего этот термин выступает как синоним понятия «платежеспособность предприятия». Предприятие имеет ликвидный баланс, когда стоимость его оборотных активов превышает объемы краткосрочных пассивов. Чем существеннее эта разница, тем в более выгодном финансовом положении находится предприятие.

Анализ ликвидности предприятия имеет большое значение, так как его результаты являются основанием для формирования финансовой политики предприятия в целом и его отдельных структур на будущие временные периоды.

Особое значение процесс определения степени ликвидности баланса приобретает в условиях финансовой нестабильности, в случае законной ликвидации предприятия в результате его банкротства (ситуация, при которой предприятие не способно платить по своим обязательствам, покрыть долги кредитующим организациям). В случае банкротства предприятия, в первую очередь, решается вопрос о том, имеет ли оно средства для ликвидации имеющихся задолженностей. В расчет принимаются и оборотные средства, которые в теории также могут направляться для погашения долга [51, с. 324].

Итак, анализ ликвидности баланса может производиться на текущий период и на ближайшую перспективу.

Для того, чтобы проанализировать степень ликвидности баланса данного предприятия, необходимо сделать следующие манипуляции:

- Разделить статьи активов по уровню ликвидности в отдельные группы:

Наиболее ликвидные активы – активы, которые могут перейти в деньги в срок не более 3 месяцев. Это могут быть собственно денежные средства, финансовые вложения на краткий срок.

Быстро реализуемые активы – активы, которые могут перейти в денежные средства за период 3 - 6 месяцев. Например, дебиторская задолженность.

Медленно реализуемые активы – активы, срок превращения которых в денежный эквивалент составляет от 6 до 12 месяцев.

Трудно реализуемые активы – срок перехода в денежные средства – более 1 года. Сюда можно отнести внеоборотные активы [39, с. 357].

- Разделить статьи пассивов по срочности оплаты обязательств.

Наиболее срочные обязательства – обязательства, которые необходимо погасить в течение 3 и менее месяцев. Например, кредиторская задолженность.

Срочные пассивы – срок погашения 3 - 6 месяцев. Сюда можно отнести: мелкие займы, кредиты.

Долгосрочные пассивы – срок погашения задолженности от 6 месяцев до 12. например, регулярные выплаты учредителям, резервы будущих расходов и прочее.

Устойчивые пассивы – это капитал и резервы

Таблица 1

Группировка активов и пассивов баланса для проведения анализа ликвидности

|

Активы |

Пассивы |

||||||

|

Название группы |

Обозначение |

Состав |

Название группы |

Обозначение |

Состав |

||

|

Баланс до 2011г. |

Баланс с 2011г. |

Баланс до 2011г. |

Баланс с 2011г. |

||||

|

Наиболее ликвидные активы |

А1 |

стр. 260 + 250 |

стр. 1250 + 1240 |

Наиболее срочные обязательства |

П1 |

стр. 620 + 630 |

стр. 1520 |

|

Быстро реализуемые активы |

А2 |

стр. 240 + 270 |

стр. 1230 |

Краткосрочные пассивы |

П2 |

стр. 610 + 650 + 660 |

стр. 1510 + 1540 + 1550 |

|

Медленно реализуемые активы |

А3 |

стр. 210 + 220 - 216 |

стр. 1210 + 1220 + 1260 - 12605 |

Долгосрочные пассивы |

П3 |

стр. 590 |

стр. 1400 |

|

Трудно реализуемые активы |

А4 |

стр. 190 + 230 |

стр. 1100 |

Постоянные пассивы |

П4 |

стр. 490 + 640 - 216 |

стр. 1300 + 1530 - 12605 |

|

Итого активы |

ВА |

Итого пассивы |

ВР |

||||

Необходимо: вычесть расходы, не перекрытые средствами фондов и целевого финансирования, и суммы расчетов с работниками по полученным ими ссудам. Расходы, не перекрытые средствами фондов и целевого финансирования, а также превышение величины расчетов с работниками по полученным ими ссудам над величиной ссуд банка, обусловленная выдачей ссуд работникам за счет средств специальных фондов организации, сокращается при вычитании иммобилизации из величины источников собственных средств. В случае обнаружения в ходе внутреннего анализа иммобилизации по статьям прочих дебиторов и прочих активов на ее величину также уменьшается итог быстрореализуемых активов.

В ходе анализа степени ликвидности баланса предприятия необходимо подобрать для каждой группы активов подходящую ей группу пассивов с учетом временного показателя. Итак, рассмотрим основные соотношения активов и пассивов и их значение [41, с. 156].

- Необходимое неравенство А1 > П1. При выполнении такого неравенства можно говорить о стабильном положении предприятия на текущий период (период составления баланса ликвидности), то это демонстрирует наличие платежеспособности организации на текущий момент формирования баланса. Предприятие имеет достаточно средств для погашения самых срочных задолженностей.

- Необходимое неравенство А2 > П2. Такое неравенство свидетельствует о том, что данное предприятие обеспечено необходимыми денежными средствами для своевременных расчетов с кредитующими организациями в ближайшем будущем. В учет принимаются также средства, получаемые от продажи произведенной продукции в кредит.

- Необходимое неравенство А3 > П3. В таком случае, предприятие может рассчитывать на долгосрочную стабильную работу (в среднем один производственный оборотный цикл) при условии стабильного своевременного поступления денежных средств (от реализации продукции, прочих платежей в адрес данного предприятия).

- A4 <= П4 . Данное условие выполняется автоматически при условии выполнения первых неравенств (п. 1-3) и указывает на то, что предприятие достаточно устойчиво в финансовом плане, у него достаточно собственных оборотных средств для погашения всех текущих задолженностей.

По результатам грамотного логичного сопоставления активов и пассивов можно определить значение показателей [38, с. 78]:

Соотнесение ликвидных средств и долговых обязательств позволяет определить значение следующих показателей:

- текущая ликвидность. Этот показатель характеризует уровень соответствия текущих активов краткосрочным обязательствам. Нормальная текущая активность выражается следующим неравенством:

А1+А2=>П1+П2;

- перспективная ликвидность – это рассчитанный прогноз платежеспособности предприятия с учетом текущей ликвидности и вероятных будущих поступлений платежей и формирования будущих обязательств. Нормальная перспективная ликвидность выражается так:

А3>=П3

Низкая степень перспективной ликвидности:

А4<=П4

неравенство для выражения неликвидного баланса предприятия:

А4=>П4

Для более точного определения степени ликвидности баланса предприятия рассчитываются коэффициенты ликвидности.

- Коэффициент покрытия долгов (текущей ликвидности). Этот коэффициент показывает способность предприятия погашать свои задолженности только с использованием оборотных активов. Формула для расчета:

К = (А1 + А2 + А3) : (П1 + П2)

Учитывая реальное положение дел, нужно учесть то обстоятельство, что не все активы предприятия могут быть реализованы одновременно и в краткие сроки. Поэтому принято считать значение этого коэффициента в диапазоне значений от (1 - 2,5) - допустимым. Если значение ниже единицы, то следует говорить о высоком риске в области финансов, то есть данное предприятие «не в силах» своевременно отвечать по всем своим обязательствам. Если же коэффициент равен 2,5 и выше, то предприятие, скорее всего, не рационально распределяет свои финансы. В данном случае следует пересмотреть систему активы-пассивы и выявить «слабые участки» [33, с. 53].

- Коэффициент быстрой ликвидности (коэффициент срочной ликвидности). Он показывает, как быстро данное предприятие способно покрывать краткосрочные задолженности. Формула для расчета:

К = (А1 + А2) : (П1 + П2)

Наиболее оптимальными для этого показателя являются числовые значения в области чисел (0,8 - 1,5).

Здесь под ликвидными активами подразумеваются все оборотные активы данного предприятия без учета товарно-материальных запасов (сырье, товар на складе и прочее), т.к. при их срочной реализации убытки будут иметь максимальные значения.

- Коэффициент абсолютной ликвидности. Данный коэффициент указывает на часть текущих задолженностей, которую предприятие может погасить в данный момент. Формула для расчета:

К = А1 : (П1 + П2)

Считается, что минимально допустимое значение для коэффициента абсолютной ликвидности должно быть не менее 0,2. То есть, ежедневно предприятие с значением коэффициента быстрой ликвидности, равным 0,2, сможет покрывать с помощью ликвидных активов 20% срочных платежей.

- Наиболее масштабный показатель ликвидности - общий показатель ликвидности баланса.

При комплексной проверке рекомендуется использовать именно этот показатель по причине того, что он фиксирует отношение всех активов предприятия к объему всех задолженностей. Для корректного вычисления этого коэффициента выведены особые поправочные множители для каждой группы активов и пассивов. Множители определены с учетом степени значимости данной группы. Формула для расчета:

К = (А1 + 0,5 * А2 + 0,3 * А3) : (П1 + 0,5 * П2 + 0,3 * П3)

Для стабильного предприятия с нормальной ликвидностью баланса значение коэффициента должно быть равным единице или более [34, с. 63].

- Коэффициент обеспеченности собственными активами (средствами). Он показывает степень обеспеченности предприятия собственными средствами, необходимыми для обеспечения успешной финансовой устойчивости. Отсутствие или недостаток собственного оборотного капитала у предприятия свидетельствует о том, что все оборотные активы созданы на основе заемных капиталов.

K = (П4 - А4) : (А1 + А2 + А3)

Норматив для этого значения - > 0,1 или 10%.

- Коэффициент маневренности функционального капитала. Этот коэффициент относится к коэффициентам финансовой устойчивости предприятия и указывает на то, какая часть собственного капитала предприятия вкладывается в оборотные средства. Если значение показателя снижается, то это положительно характеризует финансовую политику предприятия. Формула для расчета:

K = А3 : [(А1+А2+А3) - (П1+П2)]

Подводя итоги, отметим, что все указанные выше коэффициенты в идеале рассчитываются дважды: в начале и конце анализируемого периода. При несоответствии отдельных значений показателей с нормативами их необходимо оценивать в динамике.

Очень часто высокая ликвидность баланса предприятия не может сочетаться с максимальной прибылью. Поэтому главное условие стабильно развивающегося предприятия заключается в обеспечении логичного грамотного сочетания ликвидности и уровня прибыли [35, с. 142].

В дополнение к приведенным показателям для оценки состояния ликвидности баланса можно использовать показатели результатов деятельности, основанные на финансовых потоках:

- чистый финансовый поток (англ. NCF - Net Cash Flow);

- финансовый поток от операционной деятельности (англ. CFO - Cash Flow from Operations);

- финансовый поток от операционной деятельности, скорректированный на изменения оборотного капитала (англ. OCF - Operating Cash Flow);

- финансовый поток от операционной деятельности, скорректированный на изменения оборотного капитала и удовлетворения потребности в инвестициях (англ. OCFI - Operating Cash Flow after Investments);

- свободный финансовый поток (англ. FCF - Free Cash Flow).

Финансовый анализ бухгалтерского баланса выполняется по двум направлениям: анализ динамики и структурный анализ.

Анализ структуры бухгалтерского баланса входит в комплекс финансового анализа как немаловажная его часть и позволяет оценить финансовое и имущественное положение предприятие. Анализ динамики баланса дает оценку изменениям в финансовом и имущественном положении предприятия за отчетный период. При помощи динамического и структурного анализа баланса можно выяснить следующие важные моменты [32, с. 212]:

- абсолютную величину постоянных и текущих активов, а также изменение их пропорционального соотношения;

- источники финансирования: внутренние, привлеченные средства, заемные;

- оценить долю запасов и дебиторской задолженности в общей сумме активов;

- определить, какие статьи баланса имеют тенденцию расти чрезмерно быстрыми темпами, и насколько это влияет на стабильность положения компании;

- соотношение собственных и заемных источников финансирования;

- как заемные средства распределены по срокам возврата, не слишком ли высока доля займов с короткими сроками погашения;

- какую долю в пассивах занимают долги первоочередной важности: перед бюджетом и работниками предприятия.

Финансовый анализ бухгалтерского баланса выстраивается по четырем технологиям, каждая из которых позволяет получить свою информацию о финансовой ситуации в компании.

Горизонтальный анализ. Его еще называют временным или динамическим. Сравнение производится по каждой позиции отдельно, ее величина в отчетном периоде сопоставляется с величиной в предыдущем периоде. В итоге получают относительные (в процентах) и абсолютные (в рублях) изменения (отклонения) тех или иных величин. Все расчеты удобно проводить в виде таблиц. Сама технология довольно проста: данные по статьям баланса на начало и конец года помещаются во вторую и третью колонки таблицы. На Западе аналитики предпочитают данные на конец года располагать первыми, как наиболее значимые. В четвертой и пятой колонке рассчитываются абсолютные и относительные отклонения. Аналогично проводится горизонтальный анализ отчета о финансовых результатах. Арифметические расчеты элементарны. Но эта процедура не дает окончательные результаты горизонтального анализа. По сути – это формальный анализ, являющийся всего лишь основой для дальнейших выводов. Сами по себе данные такого простого расчета для принятия каких-либо управленческих решений бесполезны. Серьезный аналитик оценивает полученные значения абсолютных и относительных отклонений, учитывая отраслевые особенности предприятия, текущую ситуацию на рынке, и, конечно же, финансовый анализ бухгалтерского баланса по другим технологиям, которые описаны ниже. Опять же, выводы в отчете будут сильно варьироваться в зависимости от целей, которые стоят перед аналитиком [38, с. 89].

Вертикальный анализ. Вертикальный или структурный финансовый анализ бухгалтерского баланса позволяет определить долю различных позиций, их соотношение относительно друг друга, влияние каждой позиции на общую сумму. При анализе баланса активы принимаются за сто процентов – это база. Затем рассчитывается доля каждой статьи от базового значения. Аналогично проводится анализ отчета о финансовых результатах- за сто процентов принимается выручка. Полученные показатели сравниваются с аналогичными показателями за предыдущие периоды – таким образом можно оценить изменения, произошедшие за определенный отрезок времени. Сравнение можно проводить с показателями, полученными из анализа данных других компаний, как правило, тех, у которых аналогичный вид деятельности. В этом случае необходимо привести показатели к сравнимому виду, а этого легко достичь, если показатели баланса или отчета о финансовых результатах выразить в процентах от общего итога.

Выводы, сделанные на основе расчетов горизонтального и вертикального анализа бухгалтерского баланса, могут быть базой для принятий конструктивных решений, способных значительно улучшить финансовое положение компании. С помощью такого анализа можно исследовать состояние компании и реалистично оценить, насколько эффективна ее экономическая деятельность [37, с. 90].

На основе данных горизонтального и вертикального анализа составляется сравнительный аналитический баланс. Он представляет собой исходный бухгалтерский баланс, с укрупненными для удобства анализа статьями и показателями структуры и динамики за соответствующий период. Группировка статей осуществляется согласно целям анализа, при этом учитываются и другие факторы, например, отраслевая специфика компании. В отечественной практике анализа сложилась традиция группировать статьи баланса по уровню ликвидности.

Существует еще один вид финансового анализа бухгалтерского баланса – трендовый.

Трендовый анализ предполагает сравнение данных за отчетный период по каждым позициям баланса с данными за предыдущие периоды. При этом для сравнения берутся цифры не за один момент времени в прошлом, а за несколько. Таким образом, выявляется тенденция (тренд) развития этого показателя. Такой анализ позволяет делать прогноз.

В западной литературе и практике аналитики не делают особых различий между горизонтальным и трендовым анализом, что имеет под собой резонные основания. Сравнение показателей баланса в диапазоне одного или даже двух лет не дает достаточно пищи для анализа. Изменения за один год можно констатировать, но нельзя сделать на их основе какие-либо выводы, достаточные для принятия управленческих решений. Специалисты рекомендуют брать для рассмотрения период в пять лет, хотя чем больше период, тем сложнее проводить сравнение. Для трендового анализа выбирается год, который принимается за базу, данные всех следующих периодов рассчитываются в виде индексов к базе [40, с. 234].

Трендовый анализ бухгалтерского баланса дает возможность оценки развития компании, как на текущий момент, так и на будущие периоды. Для примера, валюта баланса согласно трендовому анализу год от года снижается, следовательно, организация постепенно сокращает хозяйственный оборот, закрывает текущую экономическую деятельность. Как итог – состояние, близкое к банкротству. Трендовый анализ позволяет делать прогноз о состоянии того или иного показателя в будущем. А это дает возможность оценить влияние определенных факторов на экономическую деятельность предприятия в перспективе, принять более обоснованные управленческие решения с учетом влияния этих решений на стабильность и эффективность хозяйственной деятельности.

И еще один вид анализа, который в отличие от предыдущих видов является внешним – сравнительный анализ.

Сравнительный или пространственный анализ предполагает оценку показателей деятельности компании со среднеотраслевыми показателями или показателями других компаний. Разумеется, для такого сравнения нужны не абсолютные величины, а коэффициенты. В зарубежной литературе такой анализ называют отраслевым [42, с. 56].

Несложно заметить, что сравнительный анализ очень похож на горизонтальный. Действительно, сама технология расчетов не различается, однако следует иметь в виду важный момент – оценку полученных отклонений. Поскольку сравниваются показатели разных компаний, необходимо учитывать то, что эти показатели могут иметь различный порядок формирования. Нередко именно технические, «расчетные» моменты обуславливают различия в показателях, а не то, насколько эффективно одна компания осуществляет свою хозяйственную деятельность по сравнению с другой. Аналитику следует уметь выявить расхождения в показателях, появившиеся вследствие различий в учетной политике компаний, особенностей их хозяйственной деятельности, специфике бухгалтерских оценок. Если речь идет о сравнении компаний из разных стран, нужно учитывать различия в налоговом законодательстве и особенности формирования показателей баланса.

1.3. Основные проблемы оценки и прогнозирования финансовой устойчивости организации

Управление финансовой устойчивостью является крайне важной и актуальной проблемой, как для отдельного предприятия, так и для России в целом. Совершенно очевидно, что в этом случае финансовая устойчивость страны, в конечном счете, непосредственно зависит от финансовой устойчивости предприятий [43, с. 247].

Финансовая устойчивость служит залогом выживаемости и основой стабильного положения предприятия в рыночных условиях. Если предприятие финансово устойчиво, платежеспособно, то оно имеет ряд преимуществ перед другими предприятиями того же профиля для получения кредитов, привлечения инвестиций, в выборе поставщиков и в подборе квалифицированных кадров. Чем выше устойчивость предприятия, тем более оно независимо от неожиданного изменения рыночной конъюнктуры и, следовательно, тем меньше риск оказаться на краю банкротства.

Оценка финансовой устойчивости и платежеспособности является также основным элементом анализа финансового состояния, необходимым для контроля, позволяющего оценить риск нарушения обязательств по расчетам предприятия.

Повышение эффективности хозяйствования во многом зависит от обоснованности, своевременности и целесообразности принимаемых управленческих решений. Всё это может быть достигнуто в процессе анализа финансового состояния предприятия.

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии [55, с. 5].

Для оценки устойчивости финансового состояния предприятия используется целая система показателей, характеризующих изменения:

а) структуры капитала предприятия по его размещению и источникам образования;

б) эффективности и интенсивности его использования;

в) платежеспособности и кредитоспособности предприятия;

г) запаса его финансовой устойчивости.

Для управления финансовой устойчивостью используют абсолютные показатели, характеризующие степень обеспеченности запасов и затрат источниками их формирования: наличие собственных оборотных средств, наличие собственных и долгосрочных заемных источников формирования запасов и затрат, общая величина основных источников формирования запасов и затрат, излишек или недостаток собственных оборотных средств и др.

А также относительные показатели (коэффициенты): коэффициент обеспеченности собственными средствами, коэффициент обеспеченности материальных запасов собственными оборотными средствами, коэффициент маневренности собственных средств, индекс постоянного актива, коэффициент долгосрочно привлеченных заемных средств и др.

Рассчитанные фактические коэффициенты отчетного периода сравниваются с нормой, со значением предыдущего периода, аналогичным предприятием, и тем самым выявляется реальное финансовое состояние, слабые и сильные стороны фирмы [56, с. 15].

2. АНАЛИЗ И ПЛАНИРОВАНИЕ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОРГАНИЗАЦИИ (НА ПРИМЕРЕ ЗАО «МОТКЗ ОФ «ПАРИЖСКАЯ КОММУНА»)

2.1. Организационно – экономическая характеристика ЗАО «МОТКЗ ОФ «Парижская коммуна»

В настоящее время Закрытое акционерное общество «Московская ордена Трудового Красного Знамени обувная фабрика «Парижская коммуна» представляет собой промышленно-торговый обувной холдинг, включающий несколько направлений деятельности, организационно оформленные в шесть блоков управления: производственный, коммерческий – реализующий обувь оптом, инженерный, имущественный, инвестиционный, социального развития. Фактически фабрика обуви «Парижская коммуна» является центром управления всей группы предприятий, реализующим обувь оптом. Генеральным директором ЗАО МОФ »Парижская коммуна» более 25 лет является Никитин А.А., профессор, доктор экономических наук, кандидат технических наук. Стратегическим направлением развития группы предприятий является производство и реализация обувь оптом. В Москве оно осуществляется как мелкосерийное опытно-экспериментальное производство и реализация обувь оптом на фабрика обуви «Парижская коммуна». Массовое производство большими партиями ведется на четырех дочерних предприятиях полного технологического цикла в Тульской и Тверской областях.

На фабрике обуви разработана и реализуется стратегия развития собственных брендов, базирующаяся на создании конкурентных коллекций детской, мужской и женской обуви, а также обуви специального назначения, Фабрика обуви «Парижская коммуна» активно развивает связи на основе субконтракции с фирмами-поставщиками материалов и комплектующих деталей, российскими и зарубежными (Германии, Италии, Индии, Китая, стран СНГ).

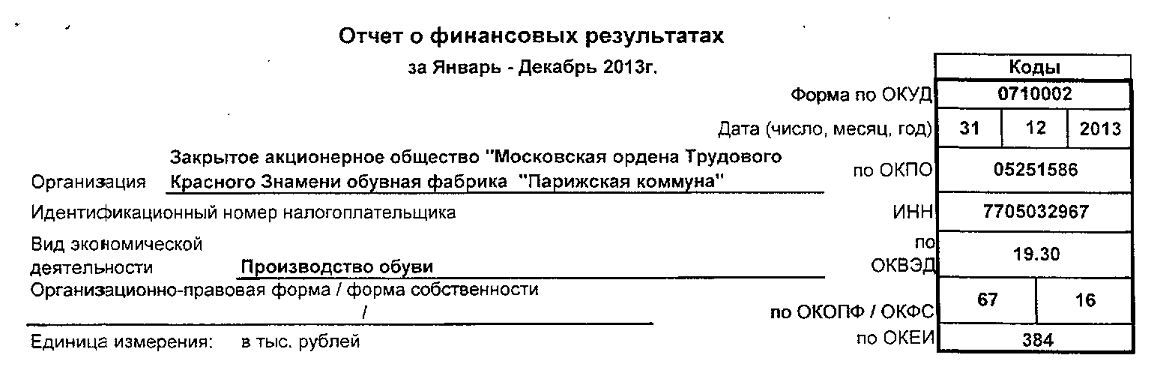

Закрытое акционерное общество «Московская ордена Трудового Красного Знамени обувная фабрика «Парижская коммуна» (далее ЗАО МОФ «Парижская коммуна», или Общество) в 2013 году развивалось в соответствии с решениями Общего собрания акционеров и Наблюдательного Совета Общества.

ЗАО МОФ «Парижская коммуна» зарегистрировано Московской регистрационной палатой 28 декабря 1992 года (регистрационный номер 020.662), в период с 28.12.92 г. по 09.02.98 г. - Акционерное общество закрытого типа «Московская ордена Трудового Красного Знамени обувная фабрика «Парижская коммуна» (АОЗТ МОФ «Парижская коммуна»).

Устав в новой редакции зарегистрирован ИФНС № 46 04 мая 2009 года, номер записи 8097746936367. Коды: ОКПО-05251586, ОКОГУ- 49008, ОКТМО- 45376000, ОКВЭД - 19.30, 51.42.4, 52.43.1, 55.51, 70.20.2, 70.32.2, 73.10, 74.3, 80.10.1, 85.11.2, ОКФС- 16, ОКОПФ- 67.

Юридический адрес Общества – 115114,г. Москва, Шлюзовая наб., дом6;

ЗАО МОФ «Парижская коммуна» является учредителем группы дочерних предприятий, включающей 4 производственных предприятия, 2 торговых организации, 5 предприятий инженерной, социальной инфраструктуры (см. схему 1). Общество имеет вклады в 4 других обществах (ОАО «Рослегпром»; ОАО «ГУМ»; ОАО «Комплект», ООО «Таймторг-2»).

Общество имеет филиал «ПК-Донской» по адресу: 301782, Тульская обл., г. Донской, мкр. Шахтерский, ул. Полевая, д. 12а.

ЗАО МОФ «Парижская коммуна» совместно с ООО ТД «ПК-Заря» и ООО «Паркомторг первый» является учредителем Автономной некоммерческой организации Центр развития и воспитания детей «Планета детства», которая координирует организацию детского дошкольного образования и отдыха.

ЗАО МОФ «Парижская коммуна» является учредителем и членом 4 некоммерческих организаций: Территориальное объединение работодателей «Организация Московской Конфедерации промышленников и предпринимателей (работодателей) в ЦАО г. Москвы, Общероссийская общественная организация «Российский союз предпринимателей текстильной и легкой промышленности», некоммерческая организация «Ассоциация разработчиков, изготовителей и поставщиков средств индивидуальной защиты» (Ассоциация «СИЗ»), Российский Союз Кожевников и Обувщиков.

Высшим органом управления ЗАО МОФ «Парижская коммуна» является общее собрание акционеров. Наблюдательный совет Общества осуществляет общее руководство деятельностью Общества, за исключением решения вопросов, отнесенных к компетенции общего собрания акционеров.

Основные экономические показатели ЗАО МОФ «Парижская коммуна» приведены в таблице 2.

Таблица 2

Показатели объема производства, труда и заработной платы ЗАО МОФ «Парижская коммуна» в 2011- 2013 годах

|

Наименование показателей |

2011 г. |

2012 г. |

2013 г. |

|

|---|---|---|---|---|

|

1. |

Выпуск обуви (тыс. пар) |

340,6 |

341,5 |

342,8 |

|

в % к предыдущему году |

100,1 |

100,3 |

100,4 |

|

|

1.2. |

Из общего выпуска – обувь, из давальческих материалов (тыс. пар) |

- |

- |

105,5 |

|

2. |

Среднесписочная численность ППП, (чел.) |

446 |

469 |

413 |

|

в % к предыдущему году |

105,2 |

105,2 |

88,1 |

|

|

3. |

Среднесписочная численность рабочих, (чел.) |

287 |

272 |

258 |

|

в % к предыдущему году |

102,9 |

94,8 |

94,8 |

|

|

4. |

Товарная продукция без НДС в действующих ценах (млн. руб.) |

234,5 |

221,9 |

225,2 |

|

В % к предыдущему году |

115,9 |

94,6 |

101,5 |

|

|

5. |

Сумма средств, направленная на потребление (ФОТ) работников ППП, млн. руб. |

193,0 |

196,0 |

213,0 |

|

В % к предыдущему году |

110,3 |

101,6 |

108,7 |

|

|

6. |

Среднемесячная сумма ФОТ в расчете на одного работающего (руб.) ППП |

36062 |

37977 |

42976 |

|

7. |

Темпы роста уровня среднемесячного ФОТ на одного работающего в % к предыдущему году |

104,8 |

105,3 |

113,2 |

|

8. |

Темпы роста производительности труда (в натуральном выражении) в % к предыдущему году |

100,0 |

100,0 |

105,7 |

|

9. |

Балансовая прибыль до налогообложения (млн. руб.) |

110,1 |

94,2 |

70,8 |

|

10. |

Темпы изменения балансовой прибыли в % к предыдущему году |

102,5 |

85,6 |

75,2 |

|

11. |

Первоначальная (восстановительная) стоимость основных средств по состоянию на конец года (млн. руб.) |

1272,1 |

1387,0 |

|

|

12. |

Темпы изменения первоначальной (восстановительной) стоимости основных средств в % к предыдущему году. |

100,2 |

109,0 |

На ЗАО МОФ «Парижская коммуна» в 2013 году средняя заработная плата составила 42976 руб., (темп роста по сравнению с 2012 годом – 113,2%) и достигла по большинству должностей параметров рыночной стоимости труда.

2.2. Анализ финансовой устойчивости организации на примере организации ЗАО «МОТКЗ ОФ «Парижская коммуна»

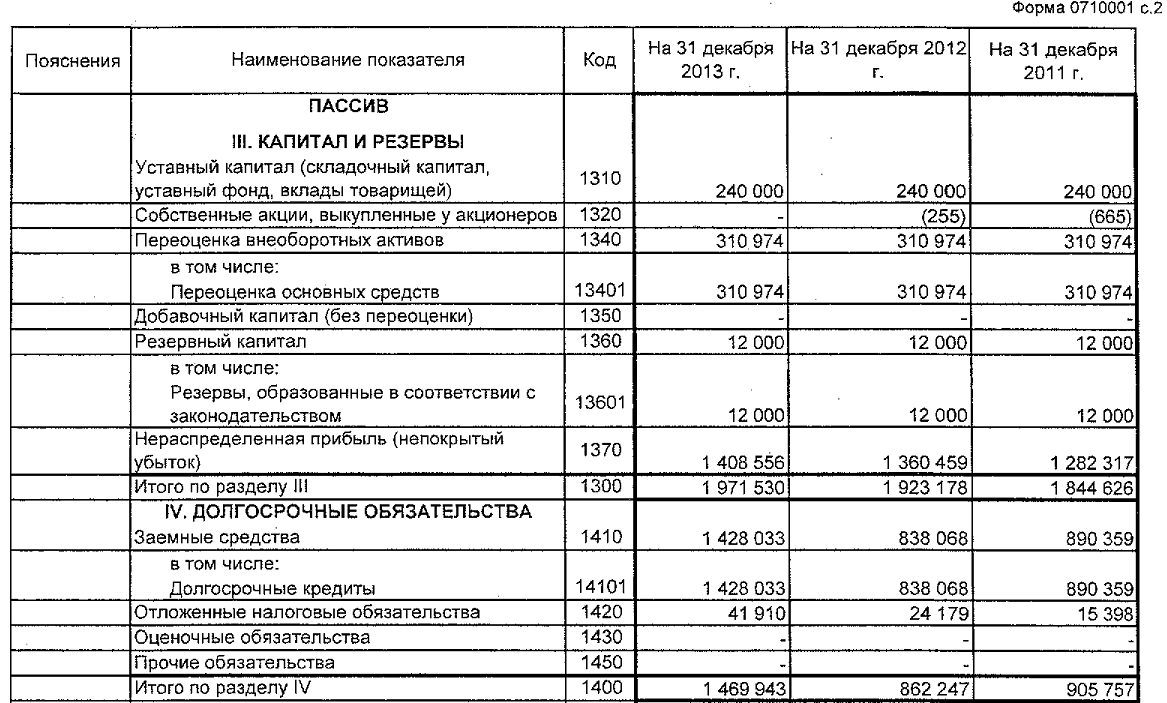

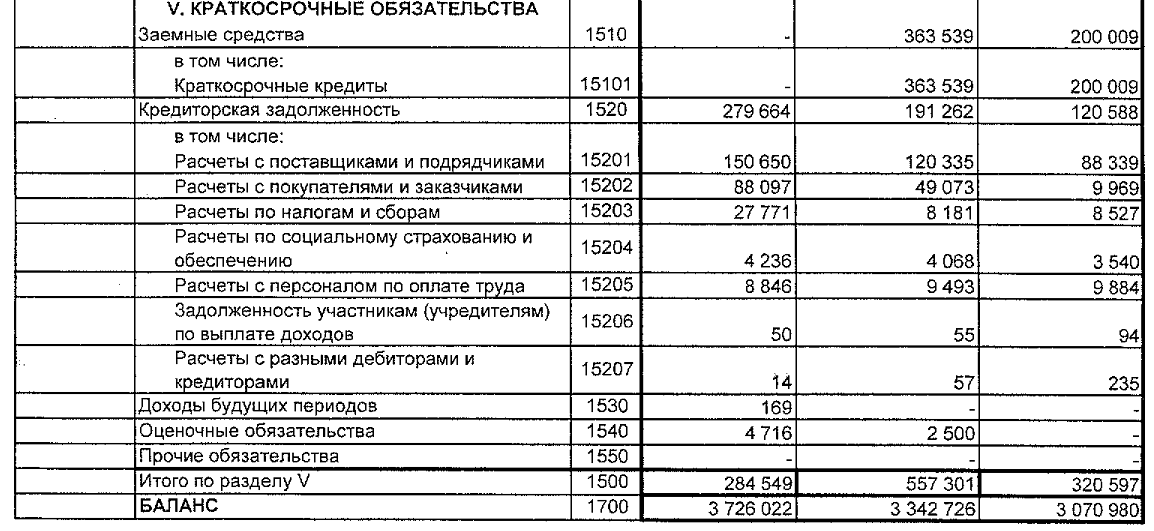

Представленный ниже анализ финансового состояния ЗАО «Московская ордена Трудового Красного Знамени обувная фабрика «Парижская коммуна» выполнен за период с 01.01.2012 по 31.12.2013 г. (2 года).

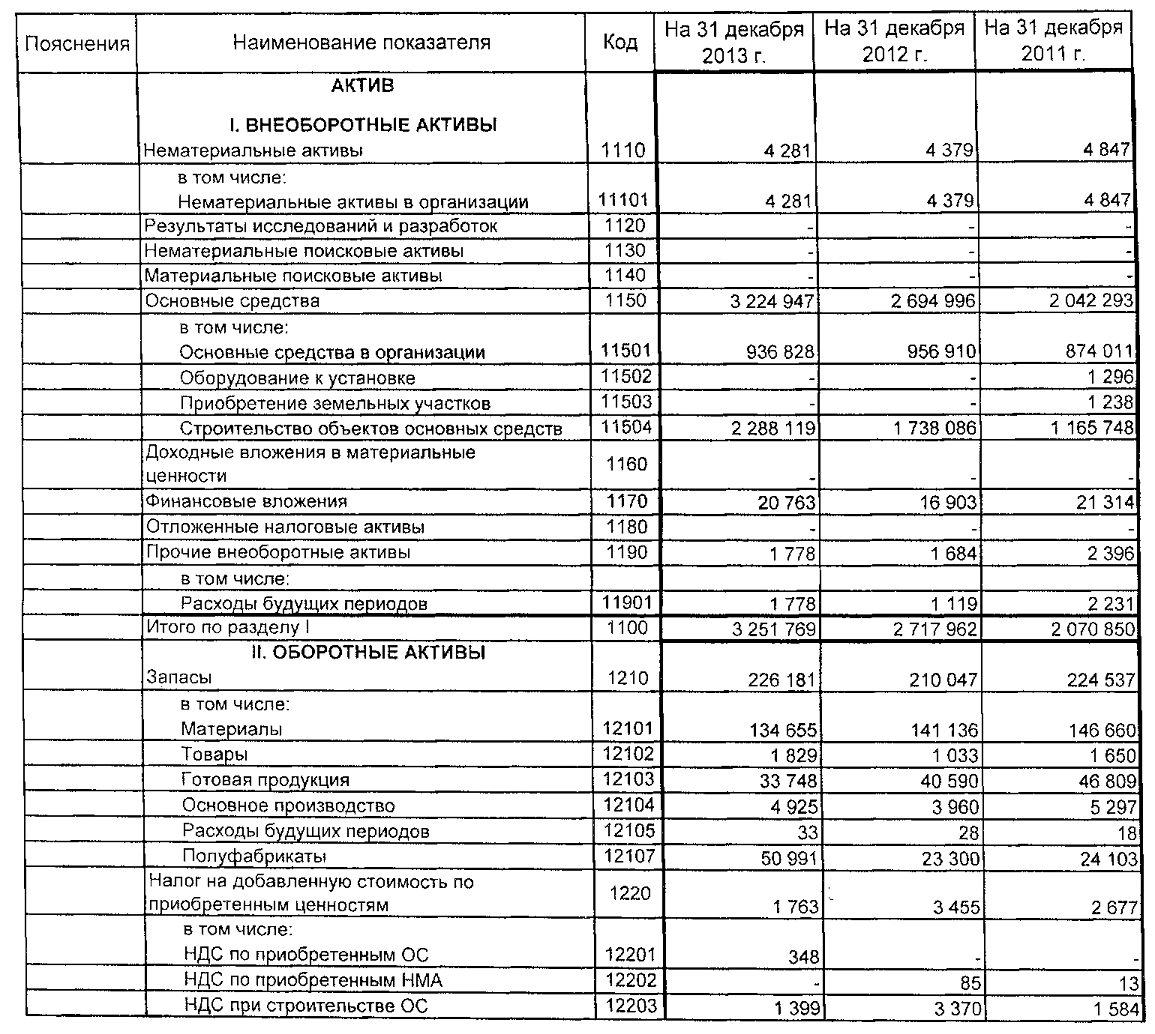

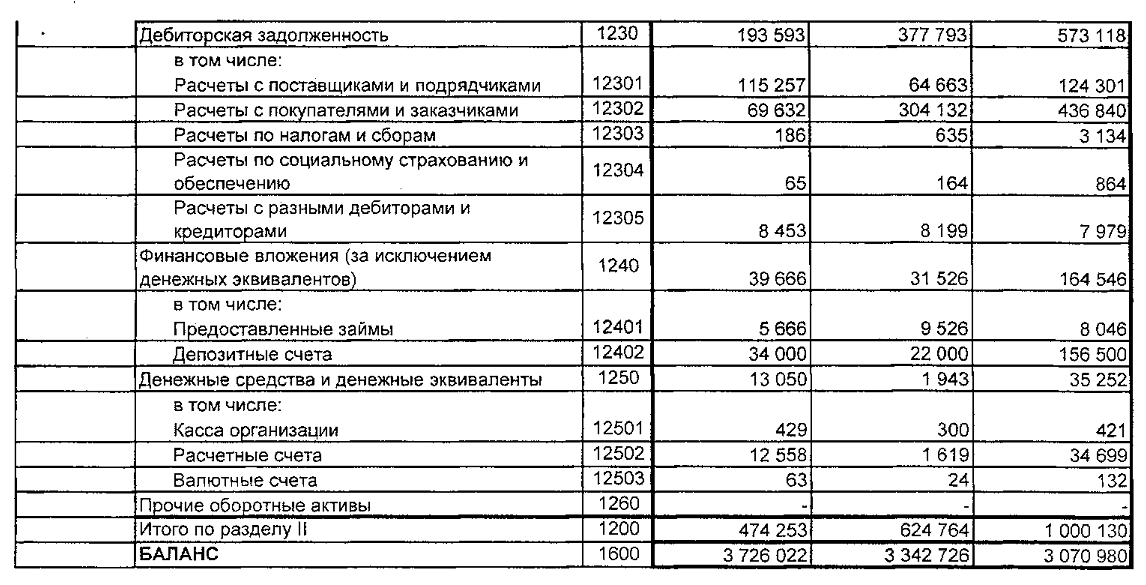

Анализируя таблицу 3 (в приложении 1) видим, что активы по состоянию на 31.12.2013 характеризуются следующим соотношением: 87,3% внеоборотных активов и 12,7% текущих. Активы организации за весь рассматриваемый период увеличились на 655 042 тыс. руб. (на 21,3%). Учитывая увеличение активов, необходимо отметить, что собственный капитал увеличился в меньшей степени – на 6,9%. Отстающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как негативный фактор.

Рост активов организации связан, в основном, с ростом показателя по строке «основные средства» на 1 182 654 тыс. руб. (или 99,9% вклада в прирост активов).

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

- долгосрочные заемные средства – 537 674 тыс. руб. (62,9%)

- кредиторская задолженность – 159 076 тыс. руб. (18,6%)

- нераспределенная прибыль (непокрытый убыток) – 126 239 тыс. руб. (14,8%)

Среди отрицательно изменившихся статей баланса можно выделить «дебиторская задолженность» в активе и «краткосрочные заемные средства» в пассиве (-379 525 тыс. руб. и -200 009 тыс. руб. соответственно).

По состоянию на 31.12.2013 собственный капитал организации равнялся 1 971 699,0 тыс. руб. Рост собственного капитала за весь анализируемый период составил 127 073,0 тыс. руб.

Далее проведем оценку стоимости чистых активов.

Таблица 4

Оценка стоимости чистых активов организации ЗАО «Московская ордена Трудового Красного Знамени обувная фабрика «Парижская коммуна» за 2011-2013 гг.

|

Показатель |

Значение показателя |

Изменение |

|||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. |

± % |

||||

|

2011 |

2012 |

2013 |

на начало периода |

на конец |

|||

|

1. Чистые активы |

1 844 626 |

1 923 178 |

1 971 699 |

60,1 |

52,9 |

+127073 |

+6,9 |

|

2. Уставный капитал |

240 000 |

240 000 |

240 000 |

7,8 |

6,4 |

– |

– |

|

3.Превышен. чистых активов над уставным капиталом (стр.1-стр.2) |

1 604 626 |

1 683 178 |

1 731 699 |

52,3 |

46,5 |

+127073 |

+7,9 |

Чистые активы организации на 31 декабря 2013 г. намного (в 8,2 раза) превышают уставный капитал. Это положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. К тому же следует отметить увеличение чистых активов на 6,9% за весь анализируемый период. Превышение чистых активов над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении организации по данному признаку.

Далее в таблице 5 (в приложении 2) рассчитаны основные показатели финансовой устойчивости.

Коэффициент автономии организации по состоянию на 31.12.2013 составил 0,53. Полученное значение говорит об оптимальной величине собственного капитала (53% в общем капитале организации). За весь рассматриваемый период отмечено заметное падение коэффициента автономии, составившее 0,07.

Коэффициент обеспеченности собственными оборотными средствами на 31 декабря 2013 г. составил -2,7, вместе с тем, на 31.12.2011 коэффициент обеспеченности собственными оборотными средствами был больше – -0,23 (т.е. падение составило 2,47). По состоянию на 31.12.2013 значение коэффициента является крайне неудовлетворительным. Коэффициент обеспеченности собственными оборотными средствами сохранял значение, не соответствующие нормативу, в течение всего проанализированного периода.

За два последних года произошел небольшой, но рост коэффициента покрытия инвестиций c 0,9 до 0,92 (+0,02). Значение коэффициента на 31 декабря 2013 г. полностью соответствует нормативному значению (доля собственного капитала и долгосрочных обязательств в общей сумме капитала организации составляет 92%).

Коэффициент обеспеченности материальных запасов за рассматриваемый период (с 31.12.2011 по 31.12.2013) стремительно снизился на 4,65 и составил -5,66. Значения коэффициента в течение всего рассматриваемого периода не укладывались в установленный норматив. На последний день анализируемого периода (31.12.2013) значение коэффициента обеспеченности материальных запасов является критическим.

По коэффициенту краткосрочной задолженности видно, что величина долгосрочной кредиторской задолженности организации значительно превосходит величину краткосрочной задолженности (83,8% и 16,2% соответственно). При этом за два последних года доля краткосрочной задолженности уменьшилась на 9,9%.

Поскольку на 31.12.2013 наблюдается недостаток собственных оборотных средств, рассчитанных по всем трем вариантам, финансовое положение организации по данному признаку можно характеризовать как неудовлетворительное.

Таблица 6

Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств ЗАО «Московская ордена Трудового Красного Знамени обувная фабрика «Парижская коммуна» за 2011-2013 гг.

|

Показатель собственных оборотных средств (СОС) |

Значение показателя |

Излишек (недостаток)* |

|||

|

на начало анализируемого периода (31.12.2011) |

на конец анализируемого периода (31.12.2013) |

на 31.12.2011 |

на 31.12.2012 |

на 31.12.2013 |

|

|

СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) |

-226 224 |

-1 280 070 |

-450 761 |

-1 004 831 |

-1 506 251 |

|

СОС2 (рассчитан с учетом долгосрочных пассивов; фактически равен чистому оборотному капиталу, Net Working Capital) |

679 533 |

189 873 |

+454 996 |

-142 584 |

-36 308 |

|

СОС3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам) |

879 542 |

189 873 |

+655 005 |

+220 955 |

-36 308 |

*Излишек (недостаток) СОС рассчитывается как разница между собственными оборотными средствами и величиной запасов и затрат.

Более того все три показателя покрытия собственными оборотными средствами запасов за анализируемый период ухудшили свои значения.

Далее проведем анализ ликвидности (табл. 7).

Таблица 7

Расчет коэффициентов ликвидности ЗАО «Московская ордена Трудового Красного Знамени обувная фабрика «Парижская коммуна» за 2011-2013 гг.

|

Показатель ликвидности |

Значение показателя |

Изменен. показат. |

Расчет, рекомендованное значение |

||

|

2011 |

2012 |

2013 |

|||

|

1. Коэффициент текущей (общей) ликвидности |

3,12 |

1,12 |

1,67 |

-1,45 |

Отношение текущих активов к краткосрочным обязательствам. Нормальное значение: 2 и более. |

|

2. Коэффициент быстрой (промежуточной) ликвидности |

2,41 |

0,74 |

0,87 |

-1,54 |

Отношение ликвидных активов к краткосрочным обязательствам. Нормальное значение: 1 и более. |

|

3. Коэффициент абсолютной ликвидности |

0,62 |

0,06 |

0,19 |

-0,43 |

Отношение высоколиквидных активов к краткосрочным обязательствам. Нормальное значение: 0,2 и более. |

На 31.12.2013 коэффициент текущей ликвидности имеет значение ниже нормы (1,67 против нормативного значения 2). Более того следует отметить отрицательную динамику показателя – за весь анализируемый период коэффициент текущей ликвидности снизился на -1,45.

Значение коэффициента быстрой ликвидности (0,87) также оказалось ниже допустимого. Это свидетельствует о недостатке ликвидных активов (т. е. наличности и других активов, которые можно легко обратить в денежные средства) для погашения краткосрочной кредиторской задолженности. В начале рассматриваемого периода коэффициент быстрой ликвидности соответствовал норме, однако позднее ситуация изменилась.

Коэффициент абсолютной ликвидности, как и два другие коэффициента, имеет значение ниже нормы (0,19). При этом нужно обратить внимание на имевшее место за рассматриваемый период (с 31 декабря 2011 г. по 31 декабря 2013 г.) негативное изменение – коэффициент абсолютной ликвидности снизился на -0,43.

Таблица 8

Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения ЗАО «Московская ордена Трудового Красного Знамени обувная фабрика «Парижская коммуна» за 2011-2013 гг.

|

Активы по степени ликвидности |

На конец отч. периода, тыс. руб. |

Прир. за анализ. |

Норм. соотно-шение |

Пассивы по сроку погашения |

На конец отч. периода, тыс. руб. |

Прир. за анализ. |

Излишек/ Недостаток платеж. Средств тыс. руб., |

|

А1. Высоколиквид. активы (ден. ср-ва + краткосрочные фин. вложения) |

52 716 |

-73,6 |

≥ |

П1. Наиболее срочные обязательства (привлечен. средства) (текущ. кред. задолж.) |

279 664 |

+131,9 |

-226 948 |

|

А2. Быстрореализ. активы (краткосрочная деб. задолженность) |

193 593 |

-66,2 |

≥ |

П2. Среднесрочные обязательства (краткосроч. обязательства кроме текущ. кредит. задолж.) |

4 716 |

-97,6 |

+188 877 |

|

А3. Медленно реализуемые активы (прочие оборот. активы) |

227 944 |

+0,3 |

≥ |

П3. Долгосроч. обязательства |

1469943 |

+62,3 |

-1 241 999 |

|

А4. Труднореализуемые активы (внеоборотные активы) |

3 251 769 |

+57 |

≤ |

П4. Постоянные пассивы (собственный капитал) |

1971699 |

+6,9 |

+1 280 070 |

Из четырех соотношений, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, выполняется только одно. У организации не имеется достаточно высоколиквидных активов для погашения наиболее срочных обязательств (разница составляет 226 948 тыс. руб.). В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочной задолженности за минусом текущей кредиторской задолженности). В данном случае это соотношение выполняется (быстрореализуемые активы превышают среднесрочные обязательства в 41,1 раза).

2.3. Оценка и анализ основных показателей финансовой устойчивости ЗАО «МОТКЗ ОФ «Парижская коммуна»

Ниже, в таблице 9, приведены основные финансовые результаты деятельности ЗАО «Московская ордена Трудового Красного Знамени обувная фабрика «Парижская коммуна» за 3 последних года.

Таблица 9

Основные финансовые результаты деятельности ЗАО «Московская ордена Трудового Красного Знамени обувная фабрика «Парижская коммуна» за 2011-2013 гг.

|

Показатель |

Значение показателя, тыс. руб. |

Изменение показателя |

Средне-годовая величина, тыс. руб. |

|||

|

2011 г. |

2012 г. |

2013 г. |

тыс. руб. |

± % |

||

|

1. Выручка |

1 619 836 |

1 568 900 |

1 441 165 |

-178 671 |

-11 |

1 543 300 |

|

2. Расходы по обычным видам деятельности |

1 376 782 |

1 333 560 |

1 307 173 |

-69 609 |

-5,1 |

1 339 172 |

|

3. Прибыль (убыток) от продаж (1-2) |

243 054 |

235 340 |

133 992 |

-109 062 |

-44,9 |

204 129 |

|

4. Прочие доходы и расходы, кроме процентов к уплате |

-105 193 |

-89 569 |

-44 019 |

+61 174 |

рост |

-79 594 |

|

5. EBIT (прибыль до уплаты процентов и налогов) (3+4) |

137 861 |

145 771 |

89 973 |

-47 888 |

-34,7 |

124 535 |

|

6. Проценты к уплате |

27 768 |

51 524 |

19 144 |

-8 624 |

-31,1 |

32 812 |

|

7. Изменение налоговых активов и обязательств, налог на прибыль и прочее |

-25 485 |

-15 154 |

-21 731 |

+3 754 |

рост |

-20 790 |

|

8. Чистая прибыль (убыток) (5-6+7) |

84 608 |

79 093 |

49 098 |

-35 510 |

-42 |

70 933 |

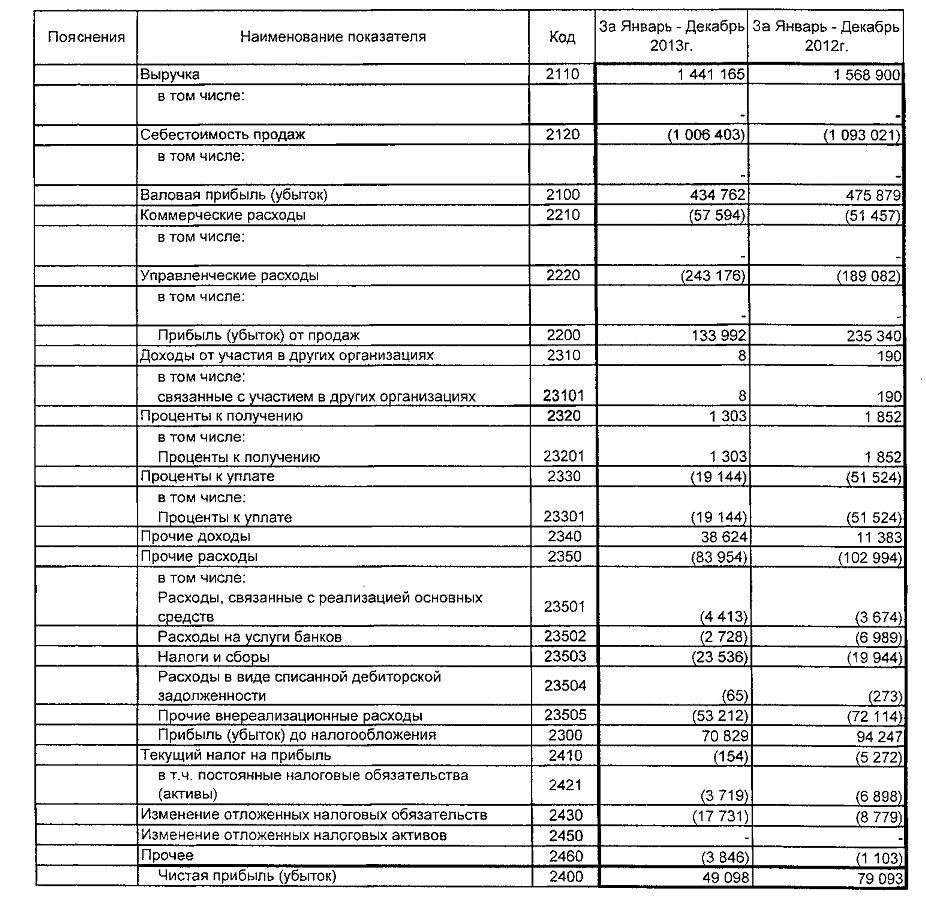

Годовая выручка за период 01.01–31.12.2013 составила 1 441 165 тыс. руб. За весь анализируемый период годовая выручка явно снизилась (на 178 671 тыс. руб.).

Прибыль от продаж за последний год равнялась 133 992 тыс. руб. За 3 последних года произошло существенное падение финансового результата от продаж – на 109 062 тыс. руб., или на 44,9%.

Обратив внимание на строку 2220 формы №2 можно отметить, что организация учитывала общехозяйственные (управленческие) расходы в качестве условно-постоянных, относя их по итогам отчетного периода на счет реализации.

Проверка взаимоувязки показателей формы №1 и формы №2 за последний отчетный период подтвердила формальную корректность отражения в отчетности отложенных налоговых активов и обязательств.

Таблица 10

Анализ рентабельности ЗАО «Московская ордена Трудового Красного Знамени обувная фабрика «Парижская коммуна» за 2011-2013 гг.

|

Показатели рентабельности |

Значения показателя (в %, или в копейках с рубля) |

Изменение показателя |

|||

|

2011 г. |

2012 г. |

2013 г. |

коп. |

± % |

|

|

1. Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). Нормальное значение для данной отрасли: 6% и более. |

15 |

15 |

9,3 |

-5,7 |

-38 |

|

2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). |

8,5 |

9,3 |

6,2 |

-2,3 |

-26,6 |

|

3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). |

5,2 |

5 |

3,4 |

-1,8 |

-34,8 |

Представленные в таблице показатели рентабельности за период 01.01–31.12.2013 имеют положительные значения как следствие прибыльной деятельности ЗАО «Московская ордена Трудового Красного Знамени обувная фабрика «Парижская коммуна».

Прибыль от продаж в анализируемом периоде составляет 9,3% от полученной выручки. Однако имеет место падение рентабельности обычных видов деятельности по сравнению с данным показателем за 2011 год (-5,7%).

Показатель рентабельности, рассчитанный как отношение прибыли до процентов к уплате и налогообложения (EBIT) к выручке организации, за 2013 год составил 6,2%. Это значит, что в каждом рубле выручки организации содержалось 6,2 коп. прибыли до налогообложения и процентов к уплате.

Далее в таблице представлены три основные показателя, характеризующие рентабельность использования вложенного в предпринимательскую деятельность капитала.

Таблица 11

Рентабельность использования вложенного в предпринимательскую деятельность капитала ЗАО «Московская ордена Трудового Красного Знамени обувная фабрика «Парижская коммуна» за 2011-2013 гг.

|

Показатель рентабельности |

Значение показателя, % |

Изменение показателя |

Расчет показателя |

||

|

2011 г. |

2012 г. |

2013 г. |

|||

|

Рентабельность собственного капитала (ROE) |

9,2 |

4,2 |

2,5 |

-6,7 |

Отношение чистой прибыли к средней величине собственного капитала. Нормальное значение для данной отрасли: 15% и более. |

|

Рентабельность активов (ROA) |

5,5 |

2,5 |

1,4 |

-4,1 |

Отношение чистой прибыли к средней стоимости активов. Нормальное значение для данной отрасли: 5% и более. |

|

Прибыль на инвестированный капитал (ROCE) |

10 |

5,3 |

2,9 |

-7,1 |

Отношение прибыли до уплаты процентов и налогов (EBIT) к собственному капиталу и долгосрочным обязательствам. |

|

Рентабельность производственных фондов |

21,4 |

9,1 |

4,2 |

-17,2 |

Отношение прибыли от продаж к средней стоимости основных средств и материально-производственных запасов. |

За 2013 год каждый рубль собственного капитала организации принес чистую прибыль в размере 0,025 руб. В течение анализируемого периода изменение рентабельности собственного капитала составило -6,7%. За последний год значение рентабельности собственного капитала не соответствует нормативу.

Рентабельность активов за 2013 год по сравнению с данными за 2011 год очень сильно уменьшилась на 4,1% и составила 1,4%. В начале анализируемого периода рентабельность активов соответствовала норме, однако позднее ситуация изменилась.

В следующей таблице рассчитаны показатели оборачиваемости ряда активов, характеризующие скорость возврата вложенных в предпринимательскую деятельность денежных средств, а также показатель оборачиваемости кредиторской задолженности при расчетах с поставщиками и подрядчиками.

Таблица 12

Расчет показателей деловой активности (оборачиваемости) ЗАО «Московская ордена Трудового Красного Знамени обувная фабрика «Парижская коммуна» за 2011-2013 гг.

|

Показатель оборачиваемости |

Значение в днях |

Коэфф 2011г. |

Коэфф. 2013г. |

Изменение, дн. |

||

|---|---|---|---|---|---|---|

|

2011 г. |

2012 г. |

2013 г. |

||||

|

Оборачиваемость оборотных средств (отношение средней величины оборотных активов к среднедневной выручке*; нормальное значение для данной отрасли: 191 и менее дн.) |

113 |

190 |

139 |

3,2 |

2,6 |

+26 |

|

Оборачиваемость запасов (отношение средней стоимости запасов к среднедневной выручке; нормальное значение для данной отрасли: не более 103 дн.) |

25 |

51 |

55 |

14,4 |

6,6 |

+30 |

|

Оборачиваемость дебиторской задолженности (отношение средней величины дебиторской задолженности к среднедневной выручке; нормальное значение для данной отрасли: 76 и менее дн.) |

65 |

111 |

72 |

5,7 |

5 |

+7 |

|

Оборачиваемость кредиторской задолженности (отношение средней величины кредиторской задолженности к среднедневной выручке) |

14 |

36 |

60 |

26,9 |

6,1 |

+46 |

|

Оборачиваемость активов (отношение средней стоимости активов к среднедневной выручке) |

346 |

748 |

895 |

1,1 |

0,4 |

+549 |

|

Оборачиваемость собственного капитала (отношение средней величины собственного капитала к среднедневной выручке) |

208 |

439 |

493 |

1,8 |

0,7 |

+285 |

* Приведен расчет показателя в днях. Значение коэффициента равно отношению 365 к значению показателя в днях.

Оборачиваемость активов в среднем в течение анализируемого периода (с 31.12.2011 по 31.12.2013) показывает, что организация получает выручку, равную сумме всех имеющихся активов за 663 календарных дня. Чтобы получить выручку равную среднегодовому остатку материально-производственных запасов в среднем требуется 44 дня.

Рентабельность собственного капитала за последний год составила 2,5%. За 3 года отмечено очень сильное падение рентабельности собственного капитала – на 6,7%. Рассмотрим, какие факторы повлияли на это изменение. Проведем факторный анализ рентабельности собственного капитала по формуле Дюпона:

|

Рентабельн. собственного капитала |

= |

Чистая прибыль (ЧП) |

= |

ЧП |

x |

Выручка |

x |

Активы |

|

Собственный капитал (СК) |

Выручка |

Активы |

СК |

В данной формуле рентабельность собственного капитала представлена в виде произведения трех факторов: рентабельности продаж по чистой прибыли, оборачиваемости активов и показателя, характеризующего долю собственного капитала. В следующей таблице методом цепных подстановок рассчитано влияние каждого из указанных факторов.

Таблица 13

Изменение рентабельности собственного капитала

|

Фактор |

Изменение рентабельности собственного капитала, сравнение двух периодов: 2013 г. и 2011 г. |

|

Снижение рентабельности деятельности продаж (по чистой прибыли) |

-3,19 |

|

Уменьшение оборачиваемости активов |

-3,67 |

|

Снижение доли собственного капитала |

+0,21 |

|

Итого изменение рентабельности собственного капитала, выраженной в % |

-6,65 |

Рентабельность собственного капитала за предыдущий год равнялась 4,2%. Сравним ее с рентабельностью собственного капитала за последний анализируемый период (2,5%).

Итого изменение рентабельности собственного капитала, выраженной в % составило 1,67% (табл. 14).

Ниже по качественному признаку обобщены важнейшие показатели финансового положения и результаты деятельности ЗАО «Московская ордена Трудового Красного Знамени обувная фабрика «Парижская коммуна» в течение анализируемого периода.

Таблица 14

Изменение рентабельности собственного капитала

|

Фактор |

Изменение рентабельности собственного капитала, сравнение двух периодов: 2013 г. и 2012 г. |

|

Снижение рентабельности продаж (по чистой прибыли) |

-1,37 |

|

Снижение оборачиваемости активов |

-0,46 |

|

Снижение доли собственного капитала |

+0,16 |

|

Итого изменение рентабельности собственного капитала, выраженной в % |

-1,67 |

В ходе анализа были получены следующие показатели, имеющие исключительно хорошие значения:

- оптимальная доля собственного капитала (53%);

- чистые активы превышают уставный капитал, к тому же они увеличились за анализируемый период;

- коэффициент покрытия инвестиций имеет хорошее значение (доля собственного капитала и долгосрочных обязательств составляет 92% от общего капитала организации).

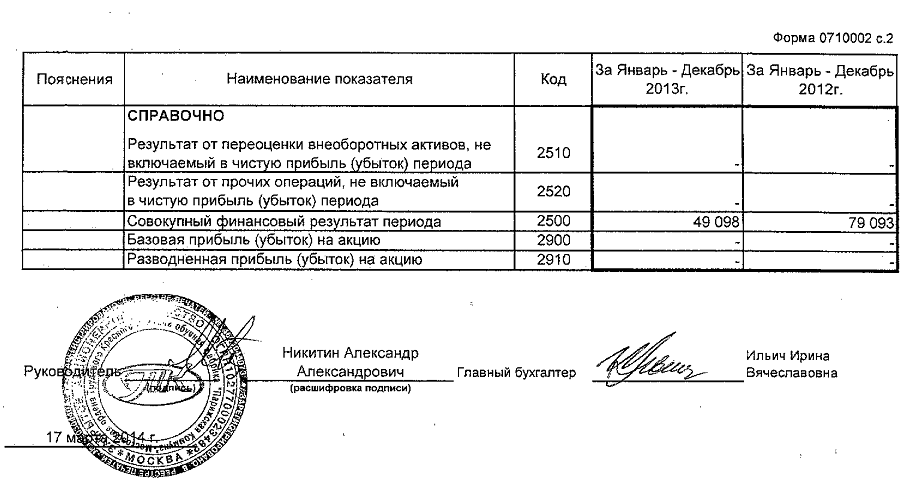

Положительно характеризующим результаты деятельности ЗАО «Московская ордена Трудового Красного Знамени обувная фабрика «Парижская коммуна» показателем является следующий – чистая прибыль за период 01.01–31.12.2013 составила 49 098 тыс. руб.

Показателем, имеющим значение на границе норматива, является следующий – за 2013 год получена прибыль от продаж (133 992 тыс. руб.), но наблюдалась ее отрицательная динамика по сравнению с предшествующим годом (-101 348 тыс. руб.).

Среди показателей, неудовлетворительно характеризующих финансовое положение и результаты деятельности ЗАО «Московская ордена Трудового Красного Знамени обувная фабрика «Парижская коммуна», можно выделить такие:

- коэффициент текущей (общей) ликвидности ниже принятой нормы;

- коэффициент быстрой (промежуточной) ликвидности ниже принятой нормы;

- коэффициент абсолютной ликвидности ниже принятой нормы;

- низкая рентабельность активов (1,4% за последний год);

- значительное падение рентабельности продаж (-5,7 процентных пункта от рентабельности за 2011 год равной 15%);

- не соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения;

- значительная отрицательная динамика прибыли до процентов к уплате и налогообложения (EBIT) на рубль выручки ЗАО «Московская ордена Трудового Красного Знамени обувная фабрика «Парижская коммуна» (-2,3 коп. от данного показателя рентабельности за период с 01.01.2011 по 31.12.2011).

Среди показателей финансового положения организации, имеющих критические значения, можно выделить такие:

- на 31.12.2013 значение коэффициента обеспеченности собственными оборотными средствами (-2,7) не удовлетворяет нормативному, находясь в области критических значений;

- крайне неустойчивое финансовое положение по величине собственных оборотных средств.

Таблица 15

Рейтинговая оценка финансового состояния организации

|

ААА |

АА |

А |

ВВВ |

ВВ |

В |

ССС |

СС |

С |

D |

|

|

Отличные (AAA) |

• |

|||||||||

|

Очень хорошие (AA) |

• |

|||||||||

|

Хорошие (A) |

• |

|||||||||

|

Положительные (BBB) |

• |

|||||||||

|

Нормальные (BB) |

• |

|||||||||

|

Удовлетворительные (B) |

• |

• |

• |

• |

V |

• |

• |

• |

• |

• |

|

Неудовлетворительные (CCC) |

• |

|||||||||

|

Плохие (CC) |

• |

|||||||||

|

Очень плохие (C) |

• |

|||||||||

|

Критические (D) |

• |

По итогам проведенного анализа финансовое положение ЗАО «Московская ордена Трудового Красного Знамени обувная фабрика «Парижская коммуна» оценено по балльной системе в +0,27, что соответствует рейтингу BB (нормальное положение). Финансовые результаты деятельности организации за 3 последних года оценены в -0,01, что соответствует рейтингу B (удовлетворительные результаты). Следует отметить, что итоговые оценки получены с учетом как значений показателей на конец анализируемого периода, так и динамики показателей, включая их прогнозные значения на последующий год. Итоговый балл финансового состояния, сочетающий в себе анализ финансового положения и результаты деятельности организации, равняется +0,16 – по шкале рейтинга это нормальное состояние (BB).

Рейтинг «BB» отражает финансовое состояние организации, при котором основная масса показателей укладывается в нормативные значения. Имеющие данный рейтинг организации могут рассматриваться в качестве контрагентов, во взаимоотношении с которыми необходим осмотрительный подход к управлению рисками. Организация может претендовать на получение кредитов, но решение во многом зависит от анализа дополнительных факторов (нейтральная кредитоспособность).

Одним из показателей вероятности скорого банкротства организации является Z-счет Альтмана, который рассчитывается по следующей формуле (применительно к ЗАО «Московская ордена Трудового Красного Знамени обувная фабрика «Парижская коммуна» взята 5-факторная модель для частных производственных предприятий):

Z-счет = 0,717T1 + 0,847T2 + 3,107T3 + 0,42T4 + 0,998T5

Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана составляет:

- 1.23 и менее – высокая вероятность банкротства;

- от 1.23 до 2.9 – средняя вероятность банкротства;

- от 2.9 и выше – низкая вероятность банкротства.

Таблица 16

Оценка банкротства

|

Коэф-т |

Расчет |

Значение на 31.12.2013 |

Множит. |

Произведение |

|

T1 |

Отношение оборотного капитала к величине всех активов |

0,05 |

0,717 |

0,04 |

|

T2 |

Отношение нераспределенной прибыли к величине всех активов |

0,38 |

0,847 |

0,32 |

|

T3 |

Отношение EBIT к величине всех активов |

0,02 |

3,107 |

0,08 |

|

T4 |

Отношение собственного капитала к заемному |

1,12 |

0,42 |

0,47 |

|

T5 |

Отношение выручки от продаж к величине всех активов |

0,39 |

0,998 |

0,39 |

|

Z-счет Альтмана: |

1,29 |

|||

По результатам расчетов для ЗАО «Московская ордена Трудового Красного Знамени обувная фабрика «Парижская коммуна» значение Z-счета на последний день анализируемого периода (31.12.2013) составило 1,29. Такое значение показателя говорит о существовании некоторой вероятности банкротства ЗАО «Московская ордена Трудового Красного Знамени обувная фабрика «Парижская коммуна» (значение показателя находится в пограничной зоне).

ЗАКЛЮЧЕНИЕ

Под финансовой устойчивостью организации понимают ее способность обеспечить сбалансированное состояние денежных потоков, наличие достаточного количества средств, необходимых для обеспечения длительного поддержания деятельности, в первую очередь в виде выплаты кредитов и производства продукции. Это состояние определяет стабильную платежеспособность, и поэтому является показателем важным прежде всего для внутренних финансовых служб.

Управление финансовой устойчивостью является крайне важной и актуальной проблемой, как для отдельного предприятия, так и для России в целом. Совершенно очевидно, что в этом случае финансовая устойчивость страны, в конечном счете, непосредственно зависит от финансовой устойчивости предприятий.

Объектом исследования явилось Закрытое акционерное общество «Московская ордена Трудового Красного Знамени обувная фабрика «Парижская коммуна», которое представляет собой промышленно-торговый обувной холдинг.

В ходе анализа были получены следующие показатели, имеющие исключительно хорошие значения:

- оптимальная доля собственного капитала (53%);

- чистые активы превышают уставный капитал, к тому же они увеличились за анализируемый период;

- коэффициент покрытия инвестиций имеет хорошее значение (доля собственного капитала и долгосрочных обязательств составляет 92% от общего капитала организации).

Положительно характеризующим результаты деятельности ЗАО «Московская ордена Трудового Красного Знамени обувная фабрика «Парижская коммуна» показателем является следующий – чистая прибыль за период 01.01–31.12.2013 составила 49 098 тыс. руб.

Показателем, имеющим значение на границе норматива, является следующий – за 2013 год получена прибыль от продаж (133 992 тыс. руб.), но наблюдалась ее отрицательная динамика по сравнению с предшествующим годом (-101 348 тыс. руб.).

Среди показателей, неудовлетворительно характеризующих финансовое положение и результаты деятельности ЗАО «Московская ордена Трудового Красного Знамени обувная фабрика «Парижская коммуна», можно выделить такие:

- коэффициент текущей (общей) ликвидности ниже принятой нормы;

- коэффициент быстрой (промежуточной) ликвидности ниже принятой нормы;

- коэффициент абсолютной ликвидности ниже принятой нормы;

- низкая рентабельность активов (1,4% за последний год);

- значительное падение рентабельности продаж (-5,7 процентных пункта от рентабельности за 2011 год равной 15%);

- не соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения;

- значительная отрицательная динамика прибыли до процентов к уплате и налогообложения (EBIT) на рубль выручки ЗАО «Московская ордена Трудового Красного Знамени обувная фабрика «Парижская коммуна» (-2,3 коп. от данного показателя рентабельности за период с 01.01.2011 по 31.12.2011).

Среди показателей финансового положения организации, имеющих критические значения, можно выделить такие:

- на 31.12.2013 значение коэффициента обеспеченности собственными оборотными средствами (-2,7) не удовлетворяет нормативному, находясь в области критических значений;

- крайне неустойчивое финансовое положение по величине собственных оборотных средств. По итогам проведенного анализа финансовое положение ЗАО «Московская ордена Трудового Красного Знамени обувная фабрика «Парижская коммуна» оценено по балльной системе в +0,27, что соответствует рейтингу BB (нормальное положение).

Обобщив сделанные выше выводы, рекомендуем ЗАО «Московская ордена Трудового Красного Знамени обувная фабрика «Парижская коммуна» предпринять следующие меры по улучшения ключевых финансовых показателей:

- Увеличить долю собственного капитала.

- Снизить сумму краткосрочной кредиторской задолженности (например, переведя ее в состав долгосрочной задолженности).

- Увеличить чистую прибыль.

СПИСОК ЛИТЕРАТУРЫ

Нормативно-правовые акты

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ) // Собрание законодательства РФ. – 2014. – № 31. – Ст. 4398.

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 05.05.2014) (с изм. и доп., вступ. в силу с 01.09.2014) // Собрание законодательства РФ. – 1994. – №32. – Ст. 3301.

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 31.12.2014) (с изм. и доп., вступ. в силу с 22.01.2015) // Собрание законодательства РФ. – 1996. – №5. – Ст. 410.