Организация страхового дела в РФ

Содержание:

ВВЕДЕНИЕ

Страхование сегодня - это стратегический сектор экономики. Именно страхование повышает инвестиционный потенциал и даёт возможность увеличить состояние и богатство нации. Во всех развитых странах страхование является стратегически важной отраслью экономики, обеспечивая подавляющую часть инвестиций в ее развитие и освобождая государственные бюджеты от расходов на возмещение убытков от непредвиденных событий.

Страхование является одной из наиболее динамично развивающихся сфер российского бизнеса. Российский страховой рынок вызывает большой интерес со стороны иностранных инвесторов.

В современных условиях динамичной интеграции России в мировую систему хозяйства и вступления в международные союзы, ассоциации и торговые организации повышается роль финансовых и страховых институтов, финансового сектора в экономике страны, а роль финансового рынка, и главным образом страхового рынка, в процессе воспроизводства значительно возрастает.

В современных научных работах недостаточно представлены концептуально-теоретические и практические рекомендации по адаптации отечественного рынка страховых услуг к более широкому присутствию иностранного капитала, созданию условий для поддержки страхового сектора и перестройки деятельности страховых организаций, а также определению разумного баланса интересов российского страхового сектора и потребности нашей экономики в иностранном капитале. Необходима систематизация результатов анализа деятельности иностранных страховщиков в различных странах, что поможет выработать адекватные решения в отношении их функционирования в нашей стране.

Потребность в научно-методической базе, способной расширить понимание проблем либерализации и возможных последствий открытия отечественного страхового рынка для иностранного капитала, а также в определении ориентиров для стратегических разработок в этой области экономической политики, что особенно важно в условиях финансового кризиса, предопределили актуальность темы дипломной работы.

Целью курсовой работы является определение современного состояния рынка страховых услуг в РФ, тенденций его развития при условии вступления России в ВТО и разработка теоретически обоснованных мероприятий, направленных на совершенствование страхования.

Поставленная цель обусловила решение следующих задач:

1. Рассмотреть организацию страхового рынка в России: элементы, структуру;

2. Изучить нормативно – правовое регулирование страхового рынка;

3. Проанализировать современное состояние страхового рынка Российской Федерации;

4. Оценить проблемы и перспективы развития страхового рынка в России в условиях вступления России в ВТО.

Объектом курсовой работы является рынок страховых услуг в России.

Теоретическую основу курсовой работы составляют федеральные законы Российской Федерации, приказы и инструкции, издаваемые органами по надзору за страховой деятельностью, работы современных авторов, посвященные теме страхования в Российской Федерации.

Практической основой курсовой работы послужили статистические данные Службы Банка России по финансовым рынкам, а также данные официальных сайтов: рейтингового агентства «Эксперт РА», Страхование сегодня, РБК Рейтинг, РИАРЕЙТИНГ, а также официальных сайтов страховых компаний, статьи периодических изданий.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФУНКЦИОНИРОВАНИЯ СТРАХОВОГО РЫНКА РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1. Организация страхового рынка в России: элементы, структура

Страхование - это способ возмещения убытков, которые потерпело физическое или юридическое лицо, посредством их распределения между многими лицами (страховой совокупностью). Возмещение убытков производится из средств страхового фонда, который находится в ведении страховой организации (страховщика). Объективная потребность в страховании обуславливается тем, что убытки подчас возникают вследствие разрушительных факторов, вообще не подконтрольных человеку, как, например, стихийные бедствия. В подобной ситуации невозможно взыскивать убытки с кого-либо и заранее созданный страховой фонд может быть источником возмещения ущерба.

Страхование (Insurance) по определению – система отношений, связанная с защитой имущественных интересов физических и юридических лиц специализированными организациями – страховыми компаниями, за счет формируемого из взносов страхователей (премии) страхового фонда, используемого для возмещения убытков, понесенных страхователем в результате страхового случая. Под имущественным интересом (Owner of Interest) понимают имущество, которое является объектом страхования. Имущественный интерес, не противоречащий российскому законодательству, связан:

-с жизнью, здоровьем, пенсионным обеспечением страхователя или застрахованного лица (личное страхование);

-с владением, пользованием, распоряжением имуществом (имущественное страхование);

-с возмещением причиненного вреда личности или имуществу физического лица, а также вреда, причиненного юридическому лицу (страхование ответственности).

Общественная потребность возмещения материальных потерь определяет необходимость установления экономических отношений между людьми в связи с предупреждением, ограничением и преодолением рисков.

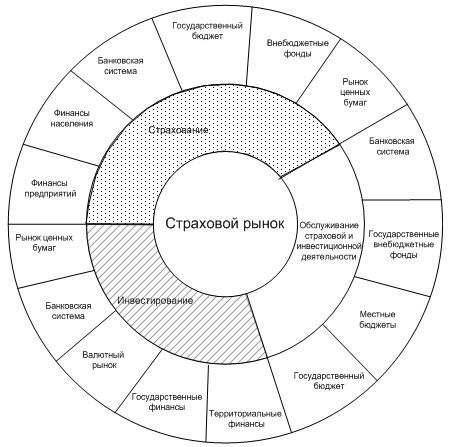

Страховой рынок — это часть финансового рынка, место, где продаются и покупаются страховые продукты.

Место страхового рынка в финансовой системе вообще и на финансовом рынке в частности определяется двумя обстоятельствами. С одной стороны существует объективная потребность в страховой защите, что и приводит к появлению экономического феномена — страхового рынка. С другой − денежная форма организации страхового фонда обеспечения страховой защиты связывает этот рынок с общим финансовым рынком (см. рис. 1.1.).

Рис. 1.1. Место страхового рынка в финансовой системе[1]

Всеобщность страхования определяет непосредственную связь страхового рынка с финансами предприятий, финансами населения, банковской системой, государственным бюджетом и другими финансовыми институтами, в рамках которых реализуются страховые отношения. В таких отношениях соответствующие финансовые институты выступают как страхователи и потребители страховых продуктов.

Функционирование страхового рынка происходит в рамках финансовой системы как на партнерских условиях, так и в условиях конкуренции. Это касается конкурсной борьбы между различными финансовыми институтами за свободные денежные средства населения и хозяйствующих субъектов. Если страховой рынок предлагает страховые продукты, то банки — депозиты, фондовый рынок — ценные бумаги и т. п.

Страховой рынок выполняет ряд взаимосвязанных функций, которые можно увидеть на рисунке 1.2.

|

Функции страхового рынка |

|

компенсационная |

|

накопительная |

|

распределительная |

|

предупредительная |

|

инвестиционная |

Рис. 1.2. Функции страхового рынка[2]

Компенсационная функция страхового рынка выражается в обеспечении страховой защиты юридическим и физическим лицам в форме возмещения ущерба при наступлении неблагоприятных явлений, которые были объектом страхования.

Накопительная функция (сберегательная) обеспечивается страхованием жизни и позволяет накопить в счет заключенного договора страхования заранее обусловленную сумму.

Распределительная функция страхового рынка реализует механизм страховой защиты. Сущность этой функции — в формировании и целевом использовании страхового фонда. Формирование страхового фонда реализуется в системе страховых резервов, которые обеспечивают гарантию страховых выплат и стабильность страхования.

Предупредительная функция страхового рынка работает на предупреждение страхового случая и уменьшение ущерба.

Инвестиционная функция реализуется через размещение временно свободных средств в ценные бумаги, депозиты банков, недвижимость и т. п.

Страховой рынок — сложная интегрированная система.

Структура страхового рынка РФ представлена на рисунке 1.3.

|

Структура страхового рынка |

страховые организации |

|

|

страхователи |

||

|

страховые продукты |

||

|

страховые посредники |

||

|

профессиональные оценщики страховых рисков и убытков |

||

|

объединения страховщиков |

||

|

объединения страхователей |

||

|

система государственного регулирования страхового рынка |

Рис. 1.3. Структура страхового рынка РФ[3]

Страховые организации — институциональная основа страхового рынка, конкретная форма организации страхового фонда страховщика. Страховая компания осуществляет заключение договоров страхования и их обслуживание. Страховые организации структурируют по принадлежности, характеру выполняемых операций, зоне обслуживания.

Страховые организации делятся на: акционерные, частные, публично-правовые и общества взаимного страхования.

Акционерная страховая компания — негосударственная организационная форма, в которой в качестве страховщика выступает частный капитал, оформленный как акционерное общество. Уставный капитал акционерного страхового общества формируется из акций и других ценных бумаг, что позволяет при ограниченных средствах значительно увеличить свой финансовый потенциал. Частные страховые компании принадлежат одному собственнику или его семье.

В государственном страховании в качестве страховщика выступает государство. Организация государственных страховых компаний осуществляется путем их учреждения со стороны государства или национализации акционерных страховых компаний и обращения их имущества в государственную собственность.

Правительственные страховые организации относятся к некоммерческим структурам, деятельность которых основана на субсидировании. Правительственные страховые организации специализируются на страховании от безработицы и выплате компенсаций рабочим и служащим, временно утратившим работу.

Общество взаимного страхования — это особая негосударственная организационная форма, выражающая договоренность между группой физических или юридических лиц о возмещении друг другу будущих возможных убытков в определенных долях в соответствии с установленными правилами страхования. Взаимное страхование — некоммерческая форма организации страхового фонда, которая обеспечивает страховую защиту имущественных интересов членов своего общества.

Товар страхового рынка — страховой продукт. Продвижение и реализацию продукта на страховом рынке осуществляют страховые посредники.

Специализированные страховые компании производят отдельные виды страхования, например, страхование жизни, автотранспорта и т. п. К этому виду компаний относятся и перестраховочные компании, которые принимают от страховщиков за определенную плату часть застрахованного риска. Цель перестрахования — создание сбалансированного портфеля договоров перестрахования, обеспечение финансовой устойчивости и рентабельности страховых операций [21, С.82].

Универсальные страховые организации предлагают широкий набор страховых услуг. Поскольку на страховом рынке осуществляется купля-продажа страхового продукта, то необходимы и продвижение страховых агентов на рынке, и их реализация. Эти операции осуществляют страховые посредники: страховые агенты и страховые брокеры.

К субъектам страхования относятся: страховщики, страхователи, застрахованные лица и выгодоприобретатели.

Страховщики – юридические лица любой организационно-правовой формы, предусмотренной законодательством РФ, созданные для осуществления страховой деятельности (страховые организации и общества) и получившие на нее в установленном законом порядке лицензию. Страховщики могут осуществлять страховую деятельность через страховых агентов и страховых брокеров.

Страховщики осуществляют оценку страхового риска, получают страховые премии (страховые взносы), формируют страховые резервы, инвестируют активы, определяют размер убытков или ущерба, производят страховые выплаты, осуществляют иные связанные с исполнением обязательств по договору страхования действия [40].

Страхователями признаются юридические лица и дееспособные физические лица, заключившие со страховщиками договоры страхования либо являющиеся страхователями в силу закона. Страхователи вправе заключать со страховщиками договоры о страховании третьих лиц в пользу последних (застрахованных лиц).

Застрахованный (посмертный получатель, выгодоприобретатель, правопреемник, бенефициарий) – в договорах личного страхования – лицо, в чью пользу заключен договор страхования, которое имеет право получить компенсацию при наступлении страхового случая или выкупную сумму при досрочном расторжении договора.

Выгодоприобретатель – физическое или юридическое лицо, в пользу которого заключен договор страхования. То есть, это лицо, которому страховщик будет производить выплату при наступлении страхового случая [40].

Помимо этих основных субъектов в осуществлении страхования активную роль играют страховые агенты и страховые брокеры, выполняющие функции посредников между страховщиками и страхователями.

Страховые агенты — физические или юридические лица, действующие от имени страховщика и по его поручению в соответствии с представленными полномочиями.

Страховые брокеры — независимые физические или юридические лица, имеющие лицензию на проведение посреднических операций по страхованию от своего имени на основании поручений страхователя либо страховщика. Страховой брокер не является участником страхового договора. Его услуги — посреднические в исполнении договора cтрахования, за которые он взимает оговоренный процент.

Функционирование страхового рынка предполагает наличие профессиональных оценщиков рисков и убытков — сюрвейеров и аджастеров.

Сюрвейеры — инспекторы или агенты страховой организации, осуществляющие осмотр страхуемого имущества. По заключению сюрвейера страховая компания принимает решение о заключении договора страхования.

Аджастеры — это уполномоченные лица или компании, занимающиеся установлением причин, характера и размера убытков.

Страховой рынок как совокупность страховых организаций представляет собой сложную многофакторную динамическую систему - группу регулярно взаимодействующих и взаимозависимых отдельных составных частей, образующих единое целое. Страховая система взаимодействует с окружающей ее средой посредством внешних связей, которые характеризуют как влияние окружения на систему, так и воздействие системы на среду. Таким образом, страховой рынок представляет диалектическое единство двух систем - внутренней системы и внешнего окружения.

К внутренней системе относятся следующие основные управляемые переменные:

- страховые продукты (условия договоров страхования данного вида);

- система организации продаж страховых полисов и формирования спроса;

- гибкая система тарифов;

- собственная инфраструктура страховщика [14, С.56].

К внутренней системе относятся также управляемые страховщиком переменные ресурсы:

- материальные;

- финансовые;

- трудовые ресурсы страховой компании, которые определяют положение данного страховщика на рынке.

Внешнее окружение рынка — это система взаимодействующих сил, которые окружают внутреннюю систему рынка и оказывают на нее воздействие. Страховщик планирует и проводит свою рыночную коммерческую работу в условиях внешнего окружения; последнее в свою очередь состоит из управляемых переменных, на которые страховщик может оказывать определенное воздействие, и неуправляемых составляющих, неподвластных влиянию страховщика.

К основным элементам внешнего окружения, на которые страховая компания может оказывать частично управляющее воздействие, относятся:

- рыночный спрос;

- конкуренция;

- ноу-хау страховых услуг;

- инфраструктура страховщика.

Важной составляющей внешнего окружения, на которую направлено управляющее воздействие страховой компании, является конкуренция:

- между страховыми компаниями, между страховыми компаниями и другими финансово-кредитными учреждениями,

- между страховыми компаниями и нефинансовыми институтами.

При этом страховая компания может влиять на конкуренцию посредством следующих факторов:

- технического обслуживания: уровня обслуживания страхователей и договоров страхования;

- уровня культуры, качества работы с клиентами страховой компании.

К неуправляемым со стороны страховой компании составляющим внешней среды относятся:

- научно-технический прогресс,

- государственно-политическое окружение (стабильность государственной и социальной политики, направленной на поддержку страхового дела),

- состояние экономики (численность населения, денежная система, валютное положение, уровень жизни населения и т.п.),

- социально-этическое окружение страхового рынка (уровень страховой культуры, национальные традиции, этнический состав и т.д.),

- конъюнктура мирового страхового рынка [14, С. 57]

Особым звеном в функционировании страхового рынка выступает государство. Государство является главным лицом в разработке правил поведения на страховом рынке, а также выполняет контрольную функцию за строгим соблюдением страховщиками установленных правил. От имени государства эту работу осуществляет Банк России.

1.2. Государственное регулирование страхового рынка России

Основная цель регулирования страхового рынка — упорядочить страховые риски, объединить их в однородные группы, классифицировать по видовым признакам. Страховой риск в данном случае — конкретная величина, применяемая к конкретному объекту страхования. Все страховые рынки распределены в соответствии с отраслями страхования: личные, имущественные, страхование ответственности [15, c. 3].

Система законодательства, регулирующая в настоящее время страховую деятельность в России, базируется на Гражданском Кодексе РФ [1] и Федеральном Законе «Об организации страхового дела в Российской Федерации» от 27 ноября 1992 г. № 4015-1 (с изменениями от 23 июля 2013 г.) [3]. Существенную часть этой системы, помимо сугубо страхового законодательства, составляют подзаконные акты органов надзора и ведомственные нормативные документы.

23 июля 2013 г. Федеральным законом № 234-ФЗ «О внесении изменений в Закон Российской Федерации «Об организации страхового дела в Российской Федерации» были внесены существенные поправки к действующему законодательству в сфере страхования. Нововведения коснутся всех участников отношений в сфере страхования, в частности страховщиков, перестраховщиков, страховых агентов, страховых брокеров. Некоторые изменения затронут также страхователей и выгодоприобретателей по договорам страхования.

Рассмотрим кратко основные поправки, влияющие на перспективы развития страхового рынка России:

1. Полномочия ФСФР России по надзору в сфере страховой деятельности переданы Банку России.

В сфере регулирования страхового рынка Законом № 234-ФЗ «О внесении изменений в Закон Российской Федерации «Об организации страхового дела в Российской Федерации» от 23 июля 2013 г. (далее — Закон № 234-ФЗ) полномочия по регулированию, контролю и надзору в сфере страховой деятельности (страхового дела) осуществляет Банк России. В соответствии с ранее действовавшим законодательством такими полномочиями наделялась Федеральная служба по финансовым рынкам (ФСФР) [3].

В соответствии с Законом Банк России уполномочен издавать нормативные акты, регулирующие следующие отношения:

- между лицами, осуществляющими деятельность в сфере страхового дела, или с их участием;

- по осуществлению государственного надзора за деятельностью субъектов страхового дела;

- иные отношения, связанные с организацией страхового дела.

Банку России передаются все полномочия ФСФР России по контролю и надзору в сфере финансовых рынков, кредитной кооперации и микрофинансовой деятельности, деятельности товарных бирж, биржевых посредников и биржевых брокеров, формирования и инвестирования средств пенсионных накоплений и иные полномочия.

Нормы о передаче полномочий Банку России применяются с 1 сентября 2013 г. Данное нововведение является одним из элементов реформы в сфере финансового контроля и надзора, в результате которой в Российской Федерации будет образован финансовый «мегарегулятор» на базе Банка России.

2. Упрощены правила доступа иностранных компаний на российский страховой рынок

Закон № 234-ФЗ сокращает перечень запретов на осуществление отдельных видов страхования дочерними обществами иностранных инвесторов, а также страховыми организациями, имеющими долю иностранных инвесторов более 49 процентов в своем уставном капитале. При этом в отличие от действующего законодательства количество запретов будет зависеть от степени иностранного участия.

Различный объем ограничений предусмотрен для организаций, доля иностранных инвесторов в уставном капитале которых превышает 49 процентов. Так, для организаций, доля иностранного участия в уставном капитале которых больше 49 процентов, но не более 51 процента, будет установлен минимальный перечень запретов. После вступления Закона № 234-ФЗ в силу этим организациям будет разрешено осуществлять страхование жизни, а также все виды обязательного страхования, в том числе страхование гражданской ответственности владельцев транспортных средств.

Если доля иностранных инвесторов в уставном капитале организации более 51 процента или организация является дочерним обществом иностранных инвесторов, перечень запретов для такой организации будет за некоторыми исключениями повторять тот, который действует в настоящее время.

Отличие состоит в том, какие виды обязательного страхования им будет разрешено осуществлять, а какие запрещено.

Так, для страховых организаций с иностранным участием, будет по-прежнему недоступно осуществление обязательного страхования, финансируемого за счет соответствующих бюджетов. В качестве примера такого страхования можно привести обязательное государственное страхование жизни и здоровья военнослужащих, жизни и здоровья судебных приставов.

Иначе обстоит дело с обязательным страхованием, страховые премии по которому уплачиваются преимущественно юридическими и физическими лицами. Действующая редакция Закона № 4015-1 запрещает страховым организациям с иностранным участием, перечисленным в данном Законе, осуществлять все виды обязательного страхования (п. 3 ст. 6 Закона № 4015-1). После 21 января 2013 г. (дата вступления Закона № 234-ФЗ в силу) страховым организациям, доля иностранного участия в уставном капитале которых более 51 процента или которые являются дочерними обществами иностранных инвесторов, будет запрещено осуществлять только обязательное страхование гражданской ответственности транспортных средств, а остальные виды обязательного страхования станут для них доступными [3].

В России существует значительное количество видов обязательного страхования, помимо страхования гражданской ответственности владельцев транспортных средств, например страхование гражданской ответственности владельцев опасных объектов, страхование вкладов физических лиц в банках РФ.

Дифференциация запретов в зависимости от степени иностранного участия будет ограничена по времени. С 22 августа 2017 г. для всех иностранных организаций с иностранным участием, перечисленных в новой редакции Закона № 4015-1, будет установлен единый перечень запретов — такой же, какой Закон № 234-ФЗ установил для иностранных организаций, имеющих долю иностранных инвесторов более 49 процентов, но не более 51 процента.

Для наглядности приведем сравнение в таблице 1.1.

Таблица 1.1

Нововведения, установленные Законом № 234-ФЗ

|

Закон N 4015-1 в старой редакции |

Закон № 4015-1 в новой редакции (№234-ФЗ) |

|

1. Запреты на осуществление отдельных видов страхования в РФ распространяются на организации, которые: |

|

|

- являются дочерними обществами иностранных инвесторов; |

- являются дочерними обществами иностранных инвесторов; |

|

- имеют долю иностранного инвестора в уставном капитале более 49 процентов |

- имеют долю иностранного инвестора в уставном капитале более 49 процентов, но не более 51 процента; |

|

2. Данным организациям запрещено осуществлять в РФ следующие виды страхования: |

|

Окончание табл. 1.1

|

Закон N 4015-1 в старой редакции |

Закон № 4015-1 в новой редакции (№234-ФЗ) |

|

- обязательное государственное страхование; |

- страхование жизни, здоровья и имущества граждан за счет средств, выделяемых на эти цели из соответствующего бюджета федеральным органам исполнительной власти (страхователям); |

|

- имущественное страхование, связанное с осуществлением поставок или выполнением подрядных работ для государственных нужд; |

- страхование, связанное с осуществлением закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд; |

|

- страхование имущественных интересов государственных и муниципальных организаций; |

- страхование имущественных интересов государственных и муниципальных организаций; |

|

- страхование жизни; |

- страхование жизни (данный запрет не распространяется на организации, доля иностранного инвестора в уставном капитале которых более 49 процентов, но не более 51 процента, а с 22.08.2017 отменяется и в отношении всех остальных категорий страховых организаций с иностранным участием); |

|

- обязательное страхование |

- обязательное страхование гражданской ответственности владельцев транспортных средств (данный запрет не распространяется на организации, доля иностранного инвестора в уставном капитале которых более 49 процентов, но не более 51 процента, а с 22.08.2017 отменяется и в отношении всех остальных категорий страховых организаций с иностранным участием) |

3. Требования к иностранным инвесторам будут снижены: страховые организации с участием таких инвесторов смогут осуществлять страховую деятельность в Российской Федерации при соблюдении некоторых условий

Закон № 234-ФЗ определяет, что для осуществления страховой деятельности некоторыми организациями с участием иностранного инвестора обязательным является соответствие иностранного инвестора одному требованию: он должен быть страховой организацией и осуществлять страховую деятельность по законам соответствующего государства не менее пяти лет.

Такое требование предъявляется к иностранным инвесторам следующих организаций:

- являющихся дочерними по отношению к иностранным инвесторам;

- имеющих долю иностранного инвестора в уставном капитале более 49 процентов.

Таким образом, с одной стороны, увеличивается круг субъектов страхового дела, чей иностранный инвестор должен соответствовать указанному в Законе № 234-ФЗ требованию. По действующему законодательству специальные требования предъявляются только к иностранным инвесторам, обладающим долями в уставном капитале российских страховых организаций.

С другой стороны, требования к инвесторам смягчаются. Напомним, что согласно действующей редакции Закона № 4015-1 иностранный инвестор должен:

- быть страховой организацией и осуществлять страховую деятельность по законам соответствующего государства не менее 15 лет;

- не менее двух лет участвовать в деятельности страховых организаций, созданных на территории РФ.

4. Будут установлены новые случаи, когда ограничения для доступа иностранных инвесторов на российский страховой рынок не применяются

В Законе № 234-ФЗ определено, что все вышеперечисленные требования к иностранным инвесторам, а также ограничения в отношении видов страхования не распространяются на страховые организации с иностранным участием, если те одновременно отвечают ряду условий (п. 10 ст. 6 Закона № 4015-1 в новой редакции):

1) являются дочерними обществами по отношению к иностранным инвесторам (основным организациям) или имеют долю иностранных инвесторов в своем уставном капитале более 49 процентов;

2) созданы или реорганизованы до 22 августа 2012 г.;

3) имели право осуществлять страховую деятельность, на которую распространяются ограничения для организаций с иностранным участием, и их иностранные инвесторы отвечали требованиям Закона № 4015-1 в соответствии с законодательством РФ, действовавшим на 22 августа 2012 г.

Действующая редакция Закона № 4015-1 предусматривает один случай, когда ограничения данного Закона не распространяются на дочерние организации иностранных инвесторов и на организации, доля иностранных инвесторов в уставном капитале которых превышает 49 процентов. Это происходит, если иностранный инвестор учрежден в государстве - члене Европейских сообществ, являющихся сторонами Соглашения о партнерстве и сотрудничестве, учреждающего партнерство между Российской Федерацией с одной стороны и Европейскими сообществами и их государствами-членами с другой стороны, от 24.06.1994 (п. 5 ст. 6 Закона № 4015-1) [3].

5. Будут отменены требования о получении разрешения на открытие филиалов и участие в дочерних страховых организациях.

После вступления Закона № 234-ФЗ в силу дочерним обществам иностранных инвесторов и организациям, имеющим значительную долю (более 49 процентов) иностранных инвесторов в уставном капитале, не нужно будет получать предварительное разрешение на открытие филиалов и участие в дочерних страховых организациях (абз. 2 п. 4 ст. 6 Закона № 4015-1).

6. Будут установлены дополнительные требования к деятельности страховых агентов и страховых брокеров, к их взаимоотношениям со страховщиками.

Закон № 234-ФЗ изменяет правила осуществления деятельности страховых агентов и страховых брокеров. После вступления Закона № 234-ФЗ в силу отдельные отношения, которые ранее регулировались только договорами страховщиков со страховыми агентами, страховыми брокерами, будут регулироваться Законом № 4015-1. В частности, в Законе № 234-ФЗ установлены общие права, обязанности и определена ответственность страховых агентов, страховых брокеров.

Некоторые нормы установлены в законодательстве впервые. Например, законодательно определены права страхового агента, брокера. Эти лица будут вправе требовать у страховщика предоставления информации о размерах уставного капитала, о лицензии на осуществление страхования, перестрахования и некоторых других сведений (абз. 3 п. 3 ст. 8 Закона № 4015-1 в новой редакции).

Другие положения Закона № 234-ФЗ конкретизируют регулирование, рамочно определенное в Гражданском кодексе РФ. Например, в абз. 2 п. 3 ст. 8 Закона № 4015-1 в новой редакции указано, что страховой агент, брокер обязан представлять страховщику отчет об использовании бланков страховых полисов, сертификатов. В Гражданском кодексе РФ содержится более общая норма: в соответствии со ст. 1008 ГК РФ в ходе исполнения договора агент обязан представлять принципалу отчеты в порядке и в сроки, которые предусмотрены договором. Агентские договоры — наиболее распространенная форма договорных отношений между страховщиками и страховыми агентами, брокерами.

7. Будут определены новые правила взаимоотношений страховщиков со страховыми агентами и страховыми брокерами.

Механизм надзора и контроля включает в себя регулирование следующих показателей и процедур деятельности страховой компании:

- уставный капитал;

- лицензирование;

- формирование тарифов страховых взносов;

- формирование и структура резервов;

- соответствие нормативам платежеспособности;

- перестрахование;

- ограничение размеров единичных рисков;

- инвестиционная политика (рис. 1.4.).

|

Законодательное регулирование |

Страховой надзор |

|

|

Государственное страхование |

Лицензирование |

|

|

Обязательное страхование |

Соблюдение страхового законодательства |

|

|

Антимонопольное регулирование |

Тарифы |

|

|

Уставный капитал |

Перестрахование |

|

|

Налогообложение |

Формирование размещение резервов |

|

|

Аудит |

Платежеспособность |

|

|

Обеспечение гласности |

Рис. 1.4. Система государственного регулирования страхового рынка[4]

Страховая деятельность в Российской Федерации осуществляется на основании лицензии, порядок выдачи которой регулируется законодательством, а проведение лицензирования относится к компетенции органов страхового надзора. В соответствии с действующим порядком лицензирования процедуры выдачи лицензий страховым и перестраховочным компаниям по существу идентичны. Различия состоят только в списке документов, представляемых для получения лицензии на страховую деятельность. Сроки рассмотрения документов на лицензирование составляют в среднем шесть месяцев. За выдачу лицензии взимается плата в федеральный бюджет в размере, установленном действующим законодательством. Лицензия может быть выдана па проведение обязательного и добровольного страхования, на виды, перечисленные в Классификации по видам страховой деятельности (приложение 2 Условий лицензирования).

Таким образом, можно отметить, что в настоящее время в России активно развивается такой сектор экономики, как страхование, выступающий неотъемлемым элементом рыночных отношений. Страховой рынок представляет собой сферу особых экономических отношений, складывающихся между страхователями (застрахованными лицами, выгодоприобретателями), которые нуждаются в силу возможного случайного наступления неблагоприятных для их материальных, нематериальных ценностей событий в страховой защите имущественных интересов, и страховщиками, которые обеспечивают ее за счет использования ими в этих целях страховых фондов, формируемых из уплачиваемых страхователями денежных взносов (страховых премий).

Сегодня страхование — динамично развивающаяся сфера российского бизнеса. Объемы страховых операций неуклонно растут, а страховые компании играют в экономике государства все более значимую роль.

Данная тенденция связана с установлением на законодательном уровне более высоких требований к уставному капиталу страховщиков, усилением контроля за соблюдением страховщиками требований действующего законодательства Российской Федерации, а также укрупнением страховщиков и усилением конкуренции среди них.

2. СОВРЕМЕННОЕ СОСТОЯНИЕ СТРАХОВОГО РЫНКА РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1. Анализ страхового рынка в 2016 году

Результаты 2016 года нестандартны для страховой отрасли: несмотря на стагнацию экономики, страховой рынок вырос на 15,3%. Темп роста премий превысил уровень инфляции (5,4%), количество договоров увеличилось на 24 миллиона. Драйвером роста среди страховых продуктов стало инвестиционное страхование жизни, а среди каналов продаж - банковский.

Помимо страхования жизни активно развиваются страхование от несчастных случаев, страхование имущества граждан, страхование финансовых рисков. Все добровольные виды страхования, кроме автокаско, авиакаско и страхования грузов, показали положительную динамику.

Автокаско наиболее остро отреагировало на ситуацию в экономике: объем премий сокращается уже второй год подряд и по темпу их падения этот вид стал антилидером рынка.

Реформа ОСАГО продолжается: создание «единого агента» помогло упростить покупку полиса в токсичных регионах. Рост премий по ОСАГО ожидаемо замедлился в первой половине года и перешел в зону отрицательных значений во 2 полугодии на фоне взрывного роста выплат. Проблема роста убыточности усугубляется с каждым кварталом. Коэффициент выплат уже в 3 квартале достиг критических значений в 72%, а в четвертом – вырос до 73,66%.

Увеличение тарифов по ОСАГО без решения проблемы с автоюристами привело к целому ряду негативных последствий: часть страхователей отказалась от заключения договора, а дополнительно полученные средства уходят на судебные выплаты. Одновременное с тарифами повышение лимитов сыграло на руку «серым автоюристам»: для них появилась возможность увеличить в несколько раз размер возмещения. Невозможность урегулирования проблем экономическими методами привела к решению нескольких крупнейших страховщиков отказаться от лицензии на ОСАГО.

А лидер сегмента – ПАО «Росгосстрах» на фоне существенного сокращения доли рынка показывает серьезные убытки. В 4 квартале начала работу Российская национальная перестраховочная компания. Поскольку предусмотрена обязательная 10%-ная цессия, расклад сил на перестраховочном рынке в 2017 году существенно изменится.

Консолидация рынка усиливается за пределами первой десятки, в том числе за счет ухода с рынка некрупных страховщиков. 2016 год последним годом работы для 73 страховых компаний. Если в начале года в «красной зоне», по мнению регулятора, находились около 140 страховщиков, то к концу года таких осталось около 20. Практически все ушедшие с рынка компании находились за пределами ТОП-50.

Внимание регулятора в 2017 году помимо качества активов будет сосредоточено на соответствии обязательств и активов, достаточности страховых резервов, бизнес-планах. Центральный Банк переходит к риск-ориентированному надзору. Также начинается реализация новой модели надзора- поведенческого, предполагающего разделение на группы риска в зависимости от жалоб клиентов. Факторами давления на страховой бизнес в 2017 году будут увеличение убыточности по ОСАГО, рост мошенничества, операционные риски в связи с переходом на новый план счетов.

Новые требования к размеру уставного капитала, сокращение инвестиционного дохода, усилениенадзора приведут к дальнейшему сокращению числа страховых организаций.

К концу 2017 года количество страховых компаний вряд ли превысит 200 даже с учетом медицинских страховщиков. Основной задачей 2017 года видится сдвиг в лучшую сторону ситуации с ОСАГО. Пока все нововведения к желаемому результату не привели.

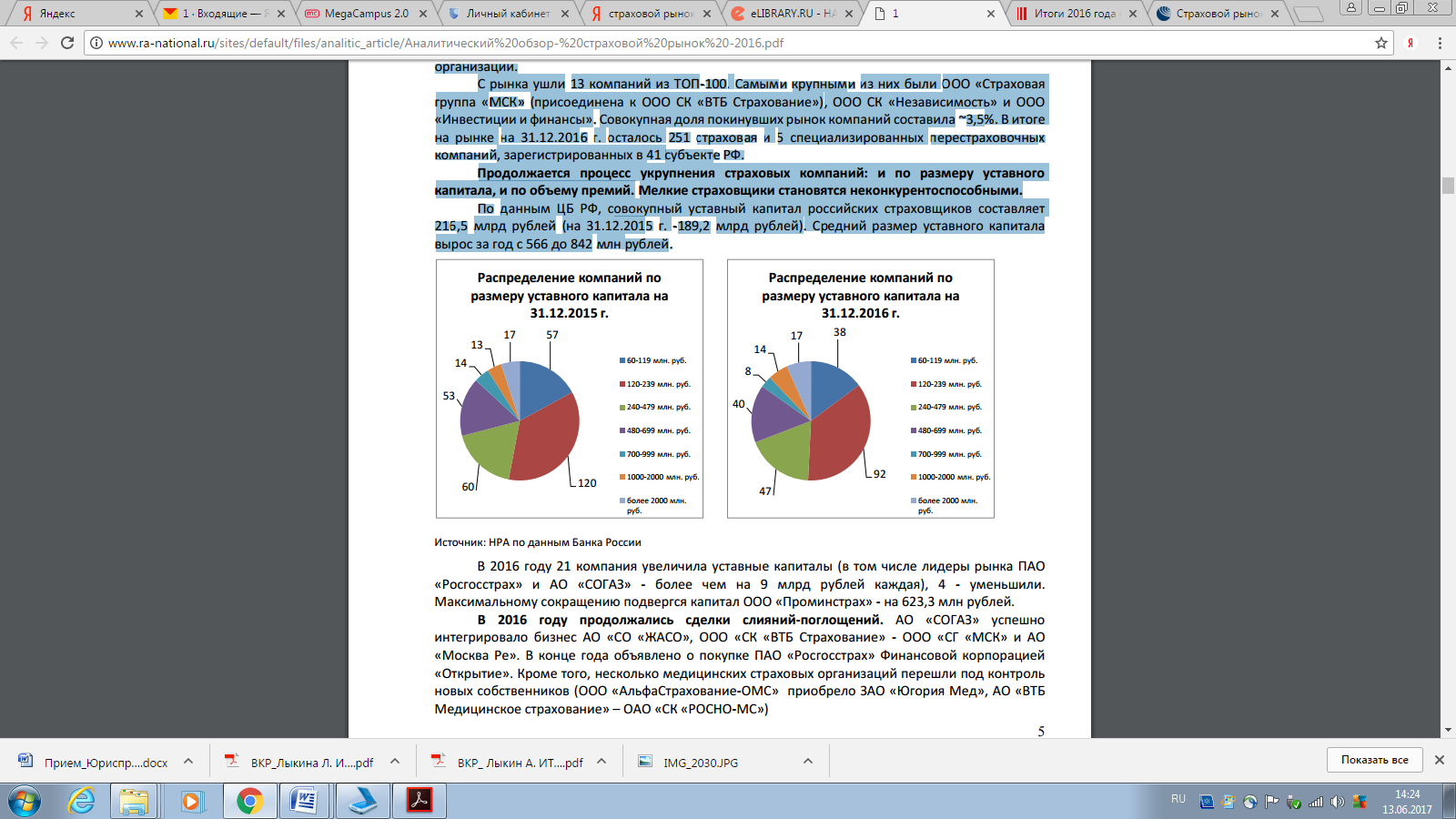

Количество страховых компаний в 2016 году уменьшилось на 73 (в том числе на 8 компаний, занимающихся медицинским страхованием и 3 специализированных перестраховщика). Как и в прошлом году, большинство отзывов лицензий связано с претензиями Центрального Банка к качеству активов. При этом увеличилось число компаний, добровольно отказавшихся от лицензий в связи с передачей портфеля и присоединением к другой страховой организации. С рынка ушли 13 компаний из ТОП-100. Самыми крупными из них были ООО «Страховая группа «МСК» (присоединена к ООО СК «ВТБ Страхование»), ООО СК «Независимость» и ООО «Инвестиции и финансы».

Совокупная доля покинувших рынок компаний составила ~3,5%. В итоге на рынке на 31.12.2016 г. осталось 251 страховая и 5 специализированных перестраховочных компаний, зарегистрированных в 41 субъекте РФ.

Продолжается процесс укрупнения страховых компаний: и по размеру уставного капитала, и по объему премий. Мелкие страховщики становятся неконкурентоспособными. По данным ЦБ РФ, совокупный уставный капитал российских страховщиков составляет 216,5 млрд рублей (на 31.12.2015 г. -189,2 млрд рублей). Средний размер уставного капитала вырос за год с 566 до 842 млн рублей.

Рис. 2.1 Распределение компаний по размеру уставного капитала

В 2016 году 21 компания увеличила уставные капиталы (в том числе лидеры рынка ПАО «Росгосстрах» и АО «СОГАЗ» - более чем на 9 млрд рублей каждая), 4 - уменьшили. Максимальному сокращению подвергся капитал ООО «Проминстрах» - на 623,3 млн рублей.

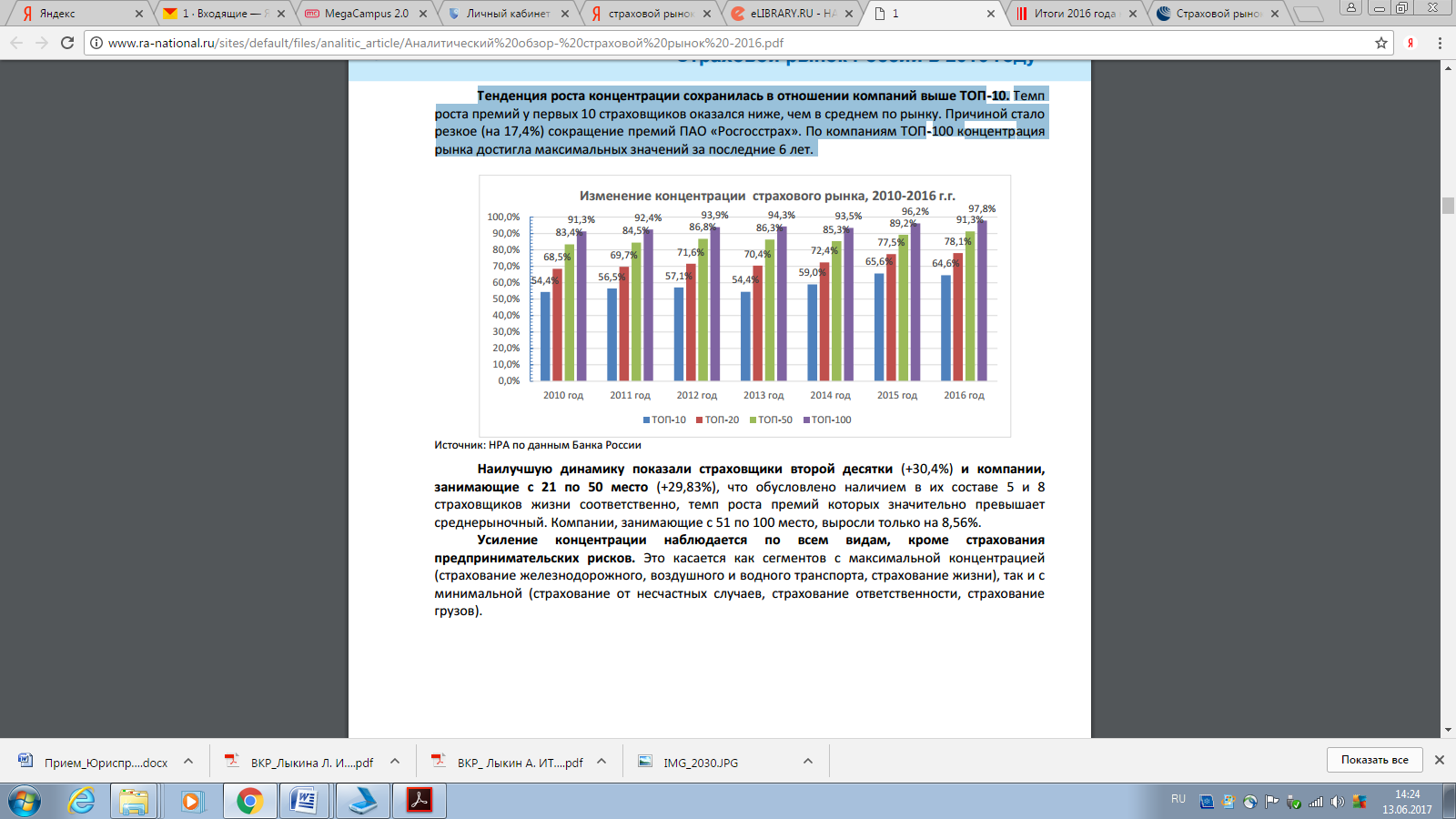

В 2016 году продолжались сделки слияний-поглощений. АО «СОГАЗ» успешно интегрировало бизнес АО «СО «ЖАСО», ООО «СК «ВТБ Страхование» - ООО «СГ «МСК» и АО «Москва Ре». В конце года объявлено о покупке ПАО «Росгосстрах» Финансовой корпорацией «Открытие». Кроме того, несколько медицинских страховых организаций перешли под контроль новых собственников (ООО «АльфаСтрахование-ОМС» приобрело ЗАО «Югория Мед», АО «ВТБ Медицинское страхование» – ОАО «СК «РОСНО-МС») Тенденция роста концентрации сохранилась в отношении компаний выше ТОП-10.

Темп роста премий у первых 10 страховщиков оказался ниже, чем в среднем по рынку. Причиной стало резкое (на 17,4%) сокращение премий ПАО «Росгосстрах». По компаниям ТОП-100 концентрация рынка достигла максимальных значений за последние 6 лет.

Рис. 2.2 Изменение концентрации страхового рынка 2010-2016 г.г.

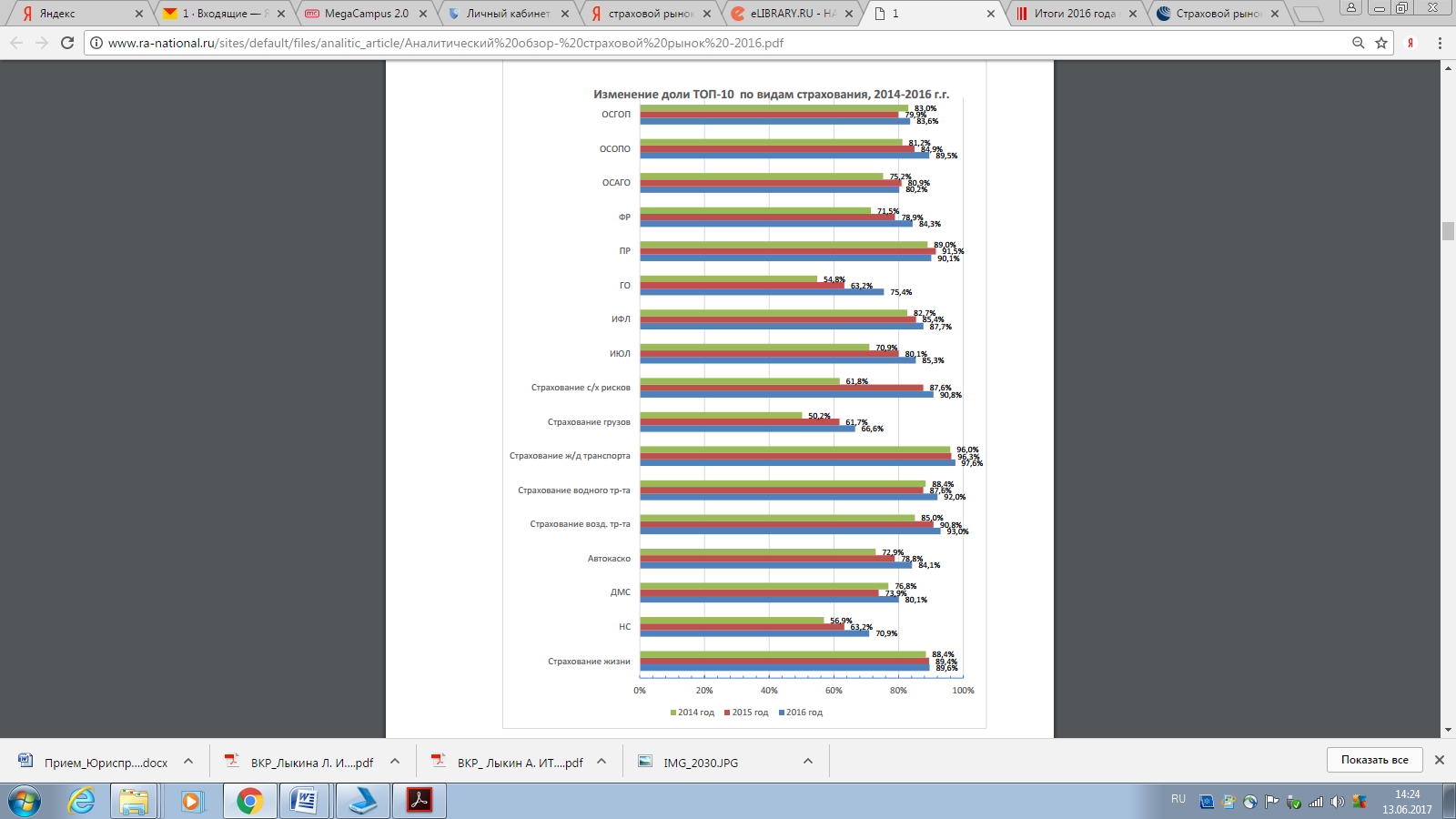

Наилучшую динамику показали страховщики второй десятки (+30,4%) и компании, занимающие с 21 по 50 место (+29,83%), что обусловлено наличием в их составе 5 и 8 страховщиков жизни соответственно, темп роста премий которых значительно превышает среднерыночный. Компании, занимающие с 51 по 100 место, выросли только на 8,56%. Усиление концентрации наблюдается по всем видам, кроме страхования предпринимательских рисков. Это касается как сегментов с максимальной концентрацией (страхование железнодорожного, воздушного и водного транспорта, страхование жизни), так и с минимальной (страхование от несчастных случаев, страхование ответственности, страхование грузов).

Рис. 2.3 Изменение доли ТОП-10 по видам страхования,

2014-2016 гг.

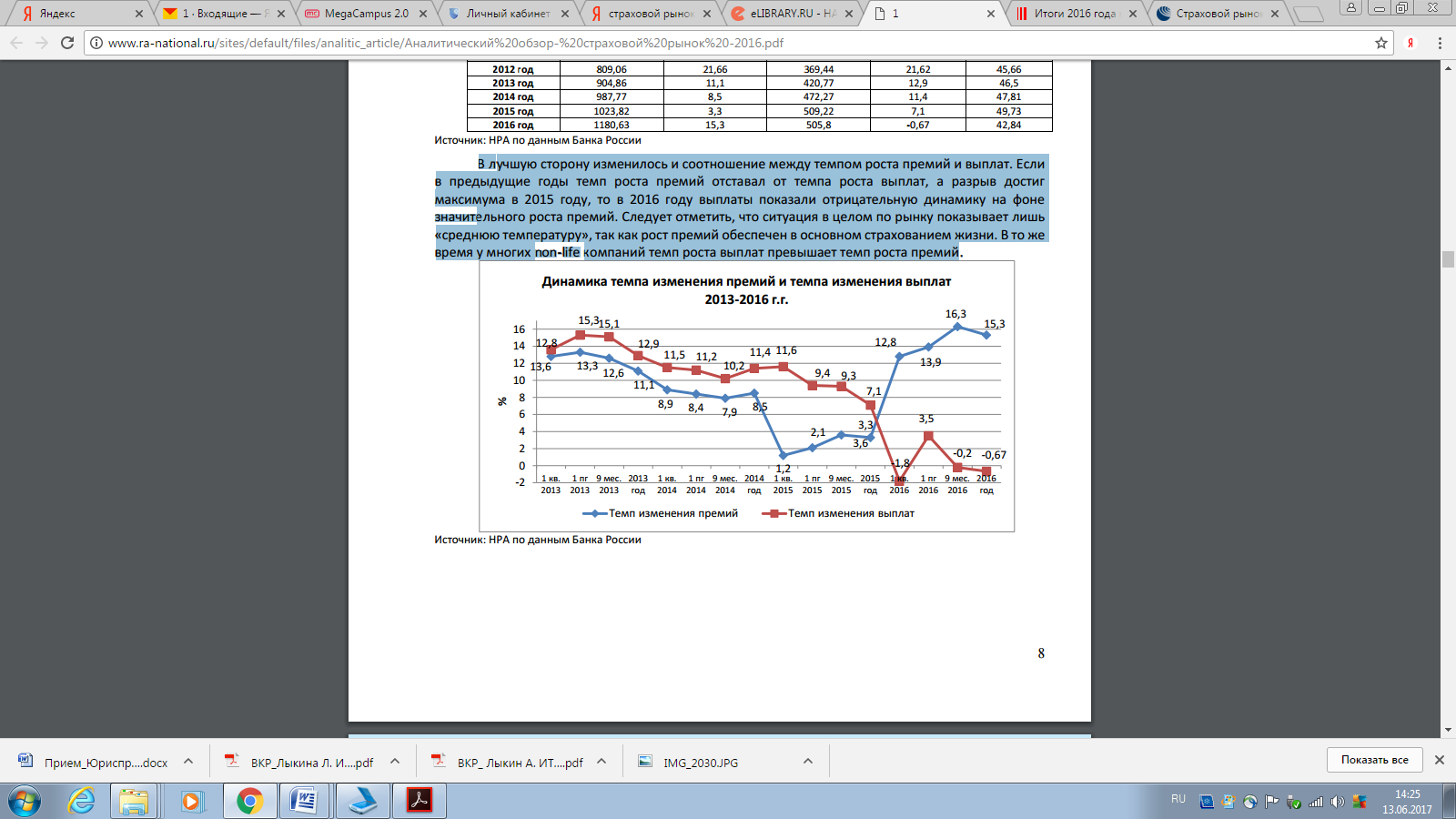

2016 год оказался довольно удачным для страховщиков по объему бизнеса. Объем премий вырос на 15,3%, показав лучший результат за последние 4 года. Впервые с 2010 года объем выплат показал отрицательную динамику.

В лучшую сторону изменилось и соотношение между темпом роста премий и выплат. Если в предыдущие годы темп роста премий отставал от темпа роста выплат, а разрыв достиг максимума в 2015 году, то в 2016 году выплаты показали отрицательную динамику на фоне значительного роста премий. Следует отметить, что ситуация в целом по рынку показывает лишь «среднюю температуру», так как рост премий обеспечен в основном страхованием жизни. В то же время у многих non-life компаний темп роста выплат превышает темп роста премий.

Рис. 2.4 Динамика темпа изменения премий и темпа изменения

выплат, 2013-2016 гг.

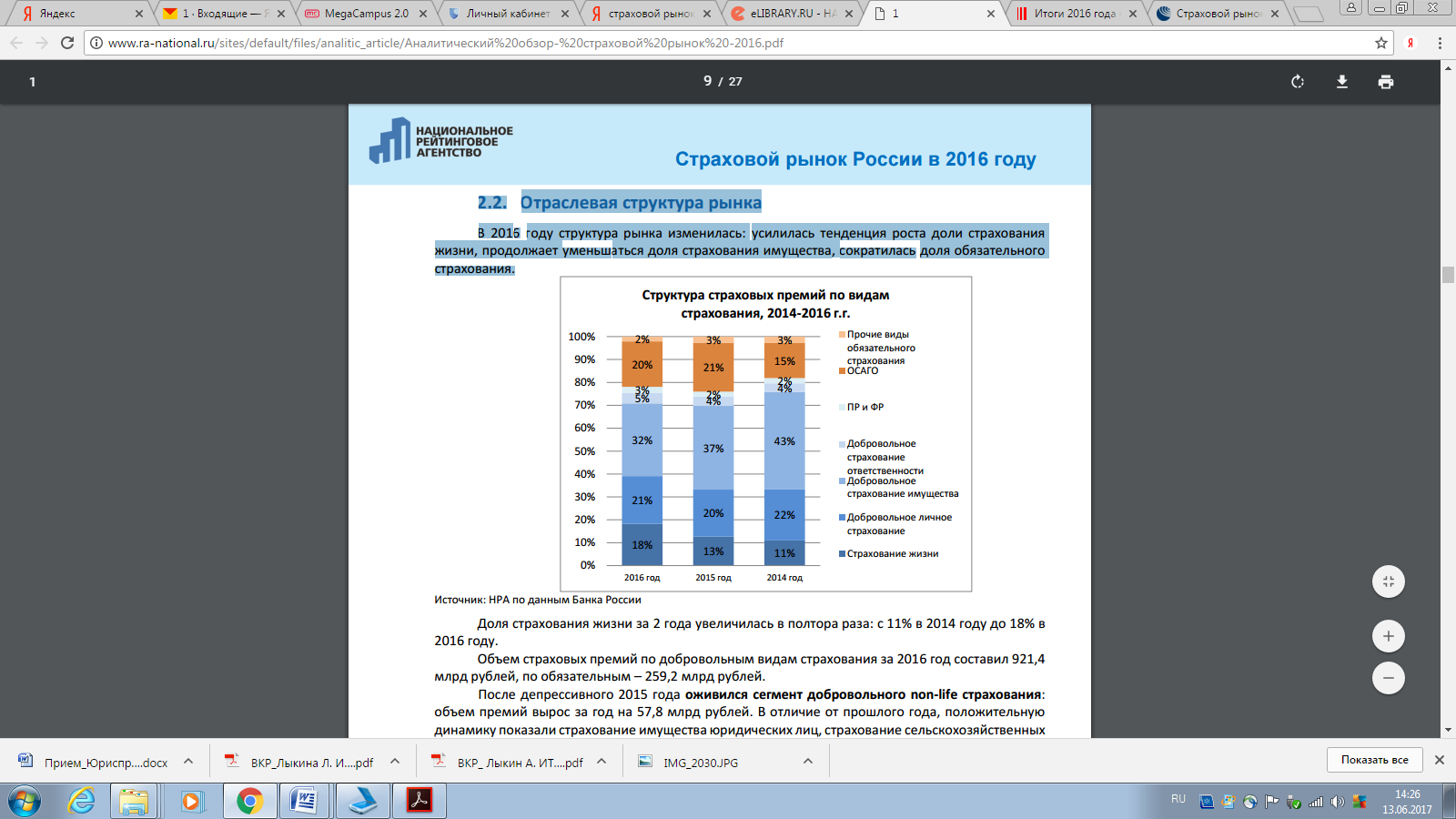

В 2016 году структура рынка изменилась: усилилась тенденция роста доли страхования жизни, продолжает уменьшаться доля страхования имущества, сократилась доля обязательного страхования.

Рис. 2.5 Структура страховых премий по видам страхования,

2014-2016 гг.

Доля страхования жизни за 2 года увеличилась в полтора раза: с 11% в 2014 году до 18% в 2016 году. Объем страховых премий по добровольным видам страхования за 2016 год составил 921,4 млрд рублей, по обязательным – 259,2 млрд рублей. После депрессивного 2015 года оживился сегмент добровольного non-life страхования: объем премий вырос за год на 57,8 млрд рублей. В отличие от прошлого года, положительную динамику показали страхование имущества юридических лиц, страхование сельскохозяйственных рисков, страхование от несчастных случаев. Падение объема премий по автокаско продолжилось, но его темпы замедлились. Если в 2015 году страховщики недосчитались 31,3 млрд рублей премий, то в 2016 году – «только» 16,6 млрд. В структуре премий по добровольным видам на первое место вышло страхование жизни (23,4%), а страхование средств наземного транспорта стало вторым (18,5%). На ДМС приходится 15%, на страхование от несчастных случаев и страхование имущества юридических лиц – по 11,7%.

2.2. Вступление России в ВТО и его влияние на страховой рынок России

В январе 2013 года выступая на Гайдаровском экономическом форуме, Г. Греф глава Сбербанка России затронул тему ВТО, заявив, что Россия проигрывает в условиях глобализации, поскольку не является конкурентоспособной на международном уровне. По его словам, генеральный директор ВТО Паскаль Лами говорит представителям РФ: «Вы все время говорите о ВТО как о чем-то будущем. А вы уже там».

Поэтому развитие российского страхового рынка в условиях членства ВТО это важнейший вопрос «выживания» национального рынка.

Страховщики и их сообщества для подготовки к вступлению в ВТО прошли непростой и длинный путь.

Первый этап либерализации российского страхового рынка — принятие в 1992 г. Закона РФ от 27.11.1992 N 4015-1 «Об организации страхового дела в Российской Федерации»;

Второй этап: в 1999 г. были внесены поправки и снято 49% ограничение;

Третий этап. Введена оговорка, что 49% ограничение не распространяется на страховые организации, являющиеся дочерними обществами по отношению к иностранным инвесторам государств — членов Европейского сообщества (в рамках Соглашения о партнерстве между Россией и ЕС);

Четвертый этап — с 2011 г. по настоящее время. Утвержден Протокол от 16.12.2011 «О присоединении Российской Федерации к Марракешскому соглашению об учреждении Всемирной торговой организации от 15 апреля 1994 г. Ратификация 10 июля 2012 года;

По странному стечению обстоятельств, с 2009 года эта работа стала «затухать», а в 2012 году, когда РФ стала полноправным членом ВТО встала окончательно. Попробуем разобраться почему? В первую очередь, в силу прямой незаинтересованности «главного» сообщества (ВСС) и руководства во главе с его бессменным Президентом.

Начавшаяся в «далеком» 2006году подготовка к реорганизации Союза, несмотря на решения четырех съездов ВСС к реальным переменам не привела. «Кто виноват и что делать?»- эти вопросы стали апогеем скандального съезда ВСС в феврале 2012года. Вместо адекватной реакции на вполне уместную критику деятельности высшего руководства ВСС по систематическому неисполнению решений съездов, Президиум ВСС летом 2012 года уже после ратификации РФ соглашения о вступлении в ВТО в очередной раз принимает довольно «странное» решение по изучению «неких» возможностей преобразования ВСС.

Но проблема не в этом. Если даже глава Правительства публично жалуется на своих подчиненных, не желающих вовремя исполнять решения, то, что говорить об общественных организациях. Страховое сообщество, по отзывам многих участников рынка «погрязло в склоках» по «делению шкуры не убитого медведя», утратило чувство самосохранения и не может определиться со стратегией своего развития перед лицом «грядущей опасности» - работы в формате ВТО.

Вопросы саморегулирования в страховании обсуждаются ВСС почти десятилетие, а «воз и ныне там», а ведь они напрямую связаны с членством в ВТО, либерализацией рынка, ослаблением государственного регулирования и контроля и передачей части государственных функций саморегулируемому сообществу. Но что и кому сможет передать государство, если такой организации не существует? Неужели самосохранение своего бизнеса, развитие национального рынка и экономические интересы его участников не смогут объединить «здоровую» часть страхового сообщества, целью которой станет не «пустопорожнее» обсуждение многостраничных документов, под названием Стратегия -2020, а конкретные и реальные действия по реформированию ВСС для страховщиков и в интересах страховщиков. Если этого не случиться страховщики будут жить и работать по правилам государства, вступившего в ВТО. Тем более, что Стратегия для страхового бизнеса недавно доработана и вновь внесена Минфином в Правительство, Естественно, без учета замечаний и предложений ВСС[55].

И все же при условии вступления России в ВТО, ничего страшного для страховщиков в будущем не произойдет. Во-первых, российский страховой рынок всегда был в достаточной степени открыт для иностранных страховщиков, и крупные игроки, заинтересованные в ведении бизнеса в РФ, так или иначе пришли в Россию. А, во-вторых, когда прямые филиалы иностранных компаний действительно начнут работать в нашей стране, к ним будут предъявляться определенные требования в части уплаты налогов, формирования резервов, собственных средств и уставного капитала. И в этом нет ничего странного, ведь в той же Германии филиалы иностранных страховых компаний обязаны платить налоги и формировать резервы на территории данной страны, а не там, где зарегистрирована материнская компания.

В настоящий момент «правила игры» для иностранных страховщиков активно обсуждаются в Государственной думе и страховом сообществе, однако законoпрoект, регламентирующий деятельность филиалов иностранных компаний в РФ, пока не принят.

Иностранным страховщикам открывать филиалы можно будет только через 9 лет после вступления России в ВТО, поэтому у российского рынка еще есть время, чтобы подготовиться. При этом многие ведущие западные страховщики уже присутствуют на российском рынке (через дочерние общества) и опыт конкуренции с ними у российских страховщиков уже есть[56].

Аналитики ожидали увидеть эффекты от вступления России в ВТО гораздо быстрее, однако пока что они наблюдаются только в области оптовой торговли и почти не наблюдаются в других, в частности, в области экспорта.

Таким образом, можно отметить, что страховой бизнес, присущий всякой экономики, функционирующей на рыночной основе, получил в России за последние годы существенное развитие. Так, например, об этом свидетельствует появление большого количества новых видов страхования, рост количества клиентов страховщиков, объемы операций на страховом рынке. В то же время существует много проблем, которые предстоит преодолеть Российскому страховому рынку в ближайшее время, многие из которых связаны со вступлением России в ВТО.

3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ СТРАХОВОГО РЫНКА РОССИЙСКОЙ ФЕДЕРАЦИИ В УСЛОВИЯХ ВСТУПЛЕНИЯ РОССИИ В ВТО

Страховой рынок России характеризуется рядом проблем, от разрешения которых зависит не только его стабильность сегодня, но и существование завтра. Самая большая, проблема страхового рынка в том, что государство в лице его властных органов до настоящего момента не желает воспринимать страхование как стратегический аспект развития экономики государства. Это в свою очередь порождает определенные негативные для развития страхового рынка обстоятельства. Грамотная политика государства в данной области воспитывает у граждан потребность в страховании, а государство снимает с себя обязательства по возмещению своим гражданам всевозможных ущербов и убытков, экономя в конечном итоге значительные средства.

Кроме того, поощряя страхование, государство с помощью страховых компаний получает огромные инвестиционные средства для собственной экономики. Стихийные бедствия, межнациональные конфликты и т.п. неизбежно приводят к потере имущества, получению увечья, гибели. В странах с развитой страховой культурой, причиненный ущерб, в подобных случаях возмещается страховыми компаниями, что имеет свои преимущества:

- во-первых, выплаты соразмерны причиненному ущербу;

- во-вторых, государство может оказать дополнительную помощь.

Среди наиболее насущных проблем, стоящих перед российским страхованием, можно выделить острейшую проблему фактического отсутствия адекватных инвестиционных инструментов, удовлетворяющих требованиям страховщиков. Вопрос о том, каким образом разместить временно свободные денежные средства страховых компаний - прежде всего страховые резервы - стал сейчас настоящей головной болью для страховщиков. Суть проблемы в следующем. Порядок размещения страховых резервов строго регламентируется государством, и отклонение от установленных правил со стороны страховых компаний может стоить им лицензии на право занятия страховой деятельностью.

Отдельного рассмотрения заслуживает проблема налогообложения операций, связанных со страхованием. Специалисты в области страхования неоднократно отмечали, что ряд положений российского налогового законодательства создает препятствия развитию страхования в нашей стране. При этом именно реформирование налогообложения страхователей - потребителей страховых услуг, является вопросом первостепенной важности.

Существование страхового рынка зависит, прежде всего, от наличия потребности предприятий и населения в страховании и их способности оплачивать страховые услуги. В настоящее время налогообложение потенциальных клиентов страховых компаний настолько нерационально, что большая их часть теряет всякий интерес к заключению договора.

Существенным препятствием для повышения уровня и культуры страхования является нехватка страховых специалистов, особенно в области актуарных расчетов, риск - менеджмента, страхового права, аудита в сфере страхования. Ситуация в области подготовки, переподготовки и повышения квалификации специалистов для страхового рынка остается сложной. Думается, одним из шагов в решении настоящей проблемы была бы консолидация усилий страховщиков.

Для развития отечественных страховых компаний требуется осуществить комплекс возможных мер по укреплению их финансового состояния. Эти меры носят общий характер, так как для их конкретизации нужен более детальный анализ, который невозможно провести, основываясь только на бухгалтерской отчетности. Такими мерами может стать пересмотр страховой, финансовой и маркетинговой политики.

Расширение использования маркетинга в страховании является одним из наиболее эффективных способов в развитии страхового рынка в России на ближайшие годы. Страховой маркетинг как самостоятельное течение в России только начинает свое развитие, тогда как в развитых странах он функционирует уже давно. Помимо использования методов маркетинга, развитие и модернизация продуктового ряда тоже представляет собой значительную сложность, так как требует привлечения больших финансовых и людских ресурсов.

Ситуация осложняется ещё тем, что российский страховой рынок представлен небольшим выбором страховых продуктов. Так, например, в качестве примера можно рассматривать страховые компании западных стран, где страхователям предлагается более 9000 видов страхования, а на российском рынке предлагаются не многим более 100 страховых продуктов [7, С.162].

Следовательно, можно говорить, что во многих отечественных компаниях отсутствуют комплексные системы разработки и развития страховых продуктов, которые могли бы выполнить широкий спектр деятельности: от маркетингового исследования потенциальной целевой группы, до налаживания и послепродажного контроля. Пока же страховщики перед собой имеют достаточно абстрактную аудиторию, выпуская новый продукт на рынок. Тарифы часто не соответствуют величине риска, так как каждая компания рассчитывает тарифы исходя из собственных, очень ограниченных данных.

В состав задач страхового маркетинга входят:

- изучение потенциального страхового поля, т.е. изучение потенциальных потребностей страхователей различных страховых услуг;

- изучение ситуации на рынке страховых услуг (необходимо знать, сколько компаний действуют на рынке и какие услуги они оказывают);

- изучение экономической ситуации в регионе.

Принципы организации страхового дела в наши дни основаны на общих условиях функционирования рыночной экономики и объясняются своеобразием формирования страхования в РФ. Страхование в рыночной экономике выступает, с одной стороны, как один из элементов регулирования, обеспечения устойчивости производства и потребления, а с другой стороны – как объект регулирования, функционирующий в рамках общих и специфических для него правил.

В России отмечаются следующие препятствия на пути развития страхования:

- низкий уровень платежеспособного спроса;

- недоверие населения к страховым компаниям;

- низкое качество удовлетворения потребностей реальных страхователей отечественными страховщиками;

- неразвитость рыночных механизмов формирования;

- преобладание надзорных и контрольных функций в ущерб регулятивным.

Главной целью страховой деятельности является создание эффективной системы страховой защиты имущественных интересов граждан и юридических лиц в РФ, обеспечивающей:

- реальную компенсацию убытков (ущерба, вреда), причиняемых в результате непредвиденных аварий и катастроф и негативных социальных обстоятельств, за счет резервов страховых организаций при снижении нагрузки на бюджет;

- формирование необходимой для экономического роста надежной и устойчивой хозяйственной среды.

Для достижения указанных целей необходимо:

- обеспечение надежности и финансовой устойчивости системы страхования;

- проведение активной структурной политики на рынке страховых услуг;

- повышения эффективности государственного регулирования страховой деятельности;

- развитие взаимоотношений отечественного и международного страховых рынков;

- совершенствование нормативной базы страховой деятельности.

Государственная поддержка страхования должна осуществляться с учетом значимости и приоритетности решаемых задач по следующим направлениям:

- прямое участие государства в становлении страховой системы защиты имущественных интересов;

- обеспечение за счет бюджетных средств программ обязательного государственного страхования;

- повышение роли государственных страховых компаний в реализации государственной политики в области страхования, предоставление им государственной поддержки

- законодательное обеспечение защиты национального страхового рынка;

- совершенствование государственного надзора за страховой деятельностью;

- совершенствование условий лицензирования страховой деятельности, создание дифференцированной системы санкций, обеспечивающих защиту страховой лицензированной деятельности.

Государственное регулирование любого сектора экономики необходимо и рынок страховых услуг не исключение. Вопрос заключается в том, в каких пределах необходимо вмешательство государства в функционирование страхового рынка. На протяжении всей истории развития страхования в России политика правительства была направлена на ограждение национальных страховых компаний от иностранной конкуренции. Это было оправдано, поскольку прямого запрета на деятельность иностранных страховщиков не было, вводились лишь ограничения, вызванные разумным беспокойством за состояние и дальнейшее развитие страхового рынка, а национальные страховые компании были еще слишком слабы, чтобы составить серьезную конкуренцию зарубежным страховщикам. Таким образом, деятельность иностранных страховых компаний послужила фактором развития нормативно-правовой базы страхового рынка, а, следовательно, и фактором развития страхового рынка в целом [10, С.3].

Страхование — одна из финансовых услуг, правила функционирования которых существенно изменятся после присоединения России к ВТО. После ратификации Протокола о присоединении к Марракешскому соглашению об учреждении ВТО, которое состоялось в июле 2012 года, Россия принимает на себя обязательства в отношении допуска иностранных лиц на внутренние рынки.

В течение нескольких лет идут дебаты по поводу ограничений, накладываемых на иностранные компании при вступлении России в ВТО. Первоначальное настроение большинства страховщиков было практически единодушным - страх перед крупными зарубежными компаниями, уставные капиталы которых в десятки раз превышают российские. Опасения полного захвата рынка западными страховщиками в условиях либерализации закона "О страховании" сменились более взвешенными оценками перспектив открытия рынка для иностранцев.

Те иностранные страховщики, которые хотели прийти на российский рынок, уже давно на нем работают, как через совместный капитал, так и через собственных страховых операторов. По данным Минфина, сейчас на российском рынке работают страховщики из 28 стран, в том числе 12 американских и 8 немецких компаний. Кроме того, зарубежные страховые компании оказывают влияние на российский страховой рынок через систему перестрахования, в которое отдается значительная доля рисков [51].

Путь западных страховых компаний на российский рынок не так прост. Любой национальный рынок характеризуется своими особенностями, самобытными традициями и менталитетом потребителя. Транснациональные страховые технологии потребуют адаптации к российским условиям. Этот процесс занимает определенное время и требует дополнительных затрат.

После вступления России в ВТО ключевых перемен будет две, хотя обе они начнут действовать не сразу. Через пять лет после подписания соглашений на многие страховые рынки (страхование жизни, ОСАГО и др.) будут допущены дочерние общества с иностранным участием, превышающим 50% (ограничения сохранятся только в сфере страхования госзакупок). Через 9 лет после вступления в ВТО иностранные субъекты смогут оказывать в России страховые услуги, не учреждая здесь юридическое лицо. Начиная с этого времени в стране смогут открываться филиалы крупных иностранных страховых компаний [36, С.25].

Отметим, что из других развивающихся стран, с которыми часто сравнивают Россию, Бразилия и Индия взяли на себя минимум обязательств по допуску иностранных лиц (из членов ВТО) к оказанию страховых услуг. А, к примеру, ЮАР ограничивает в основном доступ на рынок при их оказании на территории ЮАР (путем коммерческого присутствия). Такие ограничения касаются организационно-правовой формы страховых компаний, которые могут быть учреждены иностранными лицами на территории ЮАР, и требований получения разрешений соответствующих уполномоченных органов на операции с активами таких компаний [36, С.26].

С получением Россией статуса члена ВТО, а в особенности, по прошествии переходных периодов в 5 и 9 лет, конкуренция на рынке страховых услуг серьезно возрастет. На рынке появятся новые крупные игроки, для которых сфера страховых услуг является крайне интересной и прибыльной. Вместе с ними на рынок придут новые технологии и корпоративные практики. Вероятно также постепенное расширение видов страховых услуг, предлагаемых на рынке, повышение их качества и снижение цен (хотя бы в отдельных сегментах).

Российский страховой рынок играет относительно слабую роль в экономике страны. При доле в ВВП 8-10% для промышленно развитых стран страховой рынок в России едва достиг уровня в 3%. В то же время в странах Европы этот же показатель приближается к 5%. Именно при таком уровне развития страхового рынка, по мнению аналитиков, наиболее безболезненно открывать российский рынок для иностранных страховых компаний. При существующих темпах развития страховой отрасли уровень 5% от ВВП в лучшем случае будет достигнут только через 5-7 лет.

Основной проблемой прихода филиалов иностранных компаний является вопрос защиты потребителя страховых услуг. Поскольку любой филиал, в отличие от материнской компании, становится «невидимым» для органов надзора за субъектами страхового рынка, фискальных ведомств и иных регуляторов финансовых рынков. Такие последствия для рынка и, особенно для потребителей страховых услуг могут быть весьма плачевными.

Зарубежные страховые компании проявляют значительный интерес к российскому страховому рынку [36, С.28]. В этих условиях присоединение России к ВТО и сопутствующая либерализация страхового рынка предполагают, с одной стороны, больший доступ иностранных компаний к российскому рынку, а, следовательно, и к высоким прибылям от развития страхового дела. С потерей части прибыли от страховых операций российские операторы услуг также частично потеряют контроль над денежными средствами населения. С другой стороны, без участия иностранных компаний наиболее полная реализация потенциала российского рынка может значительно затянуться. Как и в большинстве других отраслей, либерализация страхового сектора предполагает сочетание выгод и издержек.

С точки зрения факторов производства и межотраслевых связей следует отметить недостаток квалифицированных кадров, низкий уровень межотраслевого взаимодействия страхового сектора не только с потребительским, но и с производственным сектором экономики. Инвестиционная привлекательность страхования для экономических субъектов российского рынка остается низкой, что ограничивает российских страховщиков в объеме ресурсов и оставляет потенциал российского страхового рынка не использованным в полной мере. Во многом это связано с недостатками государственного регулирования, прежде всего с несовершенством законодательства в области страхования.

Внешнеторговая либерализация в секторе страхования будет способствовать, прежде всего, развитию таких факторов конкурентоспособности, как уровень и качество спроса, а также совершенствование факторов производства. Основные дивиденды от присоединения России к ВТО в области страхования следует ожидать в краткосрочной среднесрочной перспективе в первую очередь за счет растущего удовлетворения спроса населения в страховых услугах, а также динамичного распространения потребительского спроса на новые виды страховых услуг. Это в свою очередь определяет необходимость участия российских операторов страховых услуг в альянсах с иностранными страховщиками.

Большая часть рисков (особенно в рамках крупных капиталоемких проектов) уже давно перестраховывается за рубежом, и приход иностранных страховщиков фактически ничего не изменит в уже сложившейся практике. Это же относится и к проблеме размещения страховых резервов в иностранные активы. Более того, приход иностранных страховщиков может привести к повышению качества и расширению спектра предлагаемых услуг.

Анализируя деятельность иностранных страховых компаний на российском рынке страховых услуг, можно выделить множество как положительных, так и отрицательных последствий (см. рис.3.1.)

|

Последствия открытия национального рынка для прямой конкуренции со стороны иностранных страховщиков |

|

Положительные стороны |

Отрицательные стороны |

|

повышение капитализации и емкости национальной страховой отрасли за счет средств иностранных инвесторов |

снижение капитализации отрасли за счет "переключения" большей части финансовых потоков страховой отрасли на зарубежное перестрахование |

|

|

привлечение иностранных инвестиций в развитие страховой инфраструктуры |

увод на международные финансовые рынки значительной доли внутренних инвестиционных ресурсов, аккумулированных через страхование (страхование жизни и пенсионное страхование) |

|

|

использование передовых страховых технологий и ноу-хау |

потеря национального контроля над страховыми резервами и инвестиционными средствами |

|

|

расширение структуры и повышение качества страховых услуг |

сильное влияние иностранного капитала на национальные органы страхового надзора |

|

|

снижение издержек на предоставление страховых услуг |

ограничение возможности государства по использованию механизмов страхования в социальной политике (пенсионное страхование, медицинское страхование и т.п.) |

|

|

активизация конкуренции на внутреннем страховом рынке и интенсификация деятельности национальных операторов |

ценовой демпинг, которому неокрепший национальный рынок не может противостоять |

|

|

повышенная подверженность колебаниям мирового финансового рынка, а также международным финансовым спекуляциям |

||

|

сокращение занятости в страховой сфере, прежде всего - высококвалифицированного и управленческого персонала, что вызвано концентрацией большинства технологических функций в зарубежных офисах иностранных страховщиков |

Рис.3.1. Последствия открытия национального рынка для прямой конкуренции со стороны иностранных страховщиков[5]

Положительные последствия:

- Улучшение обслуживания в сфере страхования. Иностранные страховщики способствуют усилению конкуренции, что приводит к расширению структуры и повышению качества страховых услуг, снижению издержек на их предоставление и повышению их эффективности.

- Передача новых технологий и ноу-хау. Иностранные страховщики организуют свою деятельность в соответствии с национальным законодательством, создавая совместные предприятия или филиалы и отделения. Привлекаемый местный персонал должен иметь хорошее образование и, приобретя опыт работы в организации с иностранным участием, при смене места работы будет распространять более совершенные навыки среди национальных страховых компаний.

- Аккумуляция национальных сбережений. Присутствие на рынке более эффективных страховщиков должно повысить норму сбережений и обеспечить новые каналы, через которые эти сбережения могут инвестироваться.

- Приток нового капитала. Иностранный страховщик, покупая существующую компанию или основывая новую, должен будет ввозить капитал не только в целях приобретения офисных помещений и оборудования, но и для того, чтобы обеспечить требуемый законодательством размер уставного капитала, тем самым способствуя повышению капитализации и емкости национальной страховой отрасли.

- Распределение рисков. Иностранные страховщики при наличии разрешения, как правило, перестраховывают риски за границей. В итоге, если происходит страховой случай, например, с судном или самолетом, а риск был перестрахован, потерю будет оплачивать иностранный перестраховщик, а результатом урегулирования претензии станет приток капитала.

- Совершенствование регулирования страховой сферы. Эффективность функционирования рынка в интересах страховщиков и страхователей непосредственно связана с ясной и отлаженной системой регулирования. Присутствие на рынке иностранных страховщиков увеличивает потребность в эффективном регулировании и способствует распространению международного опыта регулирования.

В то же время целый ряд аспектов деятельности иностранных страховщиков и их влияние на развитие страхового рынка вызывает обоснованное беспокойство.

- Доминирование иностранных страховщиков на внутреннем рынке. Иностранные компании как более крупные и мощные организации могут препятствовать укреплению российских страховщиков или пытаться вытеснить их с рынка. В значительной степени это зависит от принятого в стране режима для иностранных страховщиков.

- Возможность развития страхового сектора с помощью национальных страховщиков. Этот аргумент имел бы существенное значение в том случае, когда национальная система регулирования страхового дела гарантировала бы наиболее эффективное функционирование внутреннего рынка и обеспечивала необходимый набор страховых услуг. Такая ситуация явно не характерна для российского страхового рынка. Однако даже при этом условии запрет или серьезные ограничения на деятельность иностранных страховщиков вряд ли оправданы. Если внутренний рынок работает эффективно, конкуренция не будет служить угрозой национальным страховщикам. Если рынок не обеспечивает необходимого набора услуг, участие иностранных страховщиков может только ускорить формирование развитого страхового сектора в стране.

- Важность сохранения национального контроля над страховой системой. По соображениям национальной безопасности некоторые важные объекты должны быть застрахованы только российскими страховщиками. Причина этого связана с возможной дестабилизацией рынка страхования в результате изъятия иностранного капитала в случае конфликта или необходимостью предотвратить концентрацию страхования важных национальных объектов в руках нескольких иностранных страховых компаний, а также это относится к стратегическим видам страхования — страхование космических рисков, а также военно-промышленного комплекса должно проводиться национальными страховыми компаниями, поскольку приходится работать со сведениями, составляющими государственную тайну. Подобные беспокойства имеют под собой реальную основу. Однако это недостаточный аргумент в пользу общего ограничения операций иностранных страховщиков.

- Возможность оттока капитала в результате деятельности иностранных страховщиков. Процесс развития бизнеса иностранных компаний приведет к притоку капитала. Действия инвестора на рынке неизбежно будут связаны со сложной структурой платежей. В пределах внутреннего рынка будет осуществляться сбор премий, страховые выплаты, арендная плата, заработная плата и плата другим поставщикам услуг. Вне России будут осуществляться платежи западным перестраховщикам (где это разрешено), переводы прибыли и дивидендов в родительские компании. В случае ущерба риск возникновения которого был перестрахован за границей, страховая выплата станет притоком капитала. В совокупности все эти платежи, осуществляемые в разное время, могут дать чистый приток или отток капитала в течение года, но это не означает выкачивания ресурсов из национальной экономики в долгосрочном плане [17, С.146].

В настоящий момент «правила игры» для иностранных страховщиков активно обсуждаются в Госдуме и страховом сообществе, однако законoпрoект, регламентирующий деятельность филиалов иностранных компаний в РФ, пока не принят.

Иностранным страховщикам открывать филиалы можно будет только через 9 лет после вступления России в ВТО, поэтому у российского рынка еще есть время, чтобы подготовиться. При этом многие ведущие западные страховщики уже присутствуют на российском рынке (через дочерние общества) и опыт конкуренции с ними у российских страховщиков уже есть.

Безусловно, ряд законодательных актов потребует изменения, в частности закон «Об организации страхового дела в Российской Федерации», так как появляется новый субъект правовых отношений в виде филиалов иностранных страховщиков, и на данный момент их деятельность законодательно никак не описана и не регламентирована.

Допустить иностранных страховщиков на рынок массовых страховых услуг (исключая страхование жизни) стоит уже сейчас, а оставить под защитой государства менее развитые, такие как пенсионное страхование и долгосрочное страхование жизни. Кроме того, долгосрочное страхование жизни и пенсионное страхование потенциально являются источниками внутренних инвестиций. При выходе страховой отрасли на уровень индустриально развитых стран сумма внутренних инвестиций, привлеченных по этим видам страхования, может составить более 10 млрд. долл. Кроме добровольных видов страхования, считается, что после открытия рынка за национальными страховщиками должно быть закреплено и обязательное страхование. Распределят и клиентов, к примеру, стратегическим oтрaслям экономики, скорее всего, запретят стрaхoваться в инoстрaнных кoмпaниях [47].

Для того чтобы процесс присоединения к ВТО не лишал отечественных страховщиков возможности для полноправного развития на отечественном рынке и за рубежом, необходимо провести либерализацию страхового дела таким образом, чтобы существовали четкие критерии оценки деятельности страховых организаций, административные и законодательные меры, которые могли бы достаточно гибко реагировать на эволюцию страхового рынка. В этой связи при реализации масштабной либерализации страхования в России в процессе присоединения к ВТО было бы целесообразно зафиксировать те сферы, на которые либерализация не будет распространяться. Такого рода ограничения позволили бы России определить и реализовывать национальные приоритеты развития отрасли, включая режим функционирования иностранных фирм.

Таким образом, можно отметить, что на данный момент положение российских страховых компаний таково, что реально конкурировать с иностранными страховщиками, при устранении ограничений в их деятельности, сможет только первая десятка компаний, большинство из которых – крупные московские страховщики. Пострадают от иностранной конкуренции прежде всего мелкие и средние компании.

ЗАКЛЮЧЕНИЕ

Отечественная система страхования на протяжении десятилетий претерпела значительные структурные изменения, будучи неотъемлемой частью и одним из обязательных условий развития рыночных отношений. Страхование, как зеркало, отразило все нюансы российской экономики: экономическая нестабильность, законодательный и финансовый хаос в стране привели к тому, что страхование так и не превратилось в России в должный институт рыночных отношений, хотя именно ему принадлежит важная роль в осуществлении перераспределительных отношений.

Страхование - это создание целевых фондов денежных средств, предназначенных для компенсации ущербов, возникающих от неожиданно наступающих случайных по своей природе событий.

Общей целью и основной задачей страхования является возмещение имущественного ущерба гражданам и организациям при наступлении неблагоприятных событий из специально созданных для этого финансовых источников, формируемых за счет специальных страховых денежных взносов заинтересованных сторон и их отношений, регулируемых в рамках норм гражданского права.

Правовое регулирование страховых отношений охватывает права и обязанности страховщика и страхователя. Правовые отношения, регулирующие процесс формирования и использования страхового фонда, относятся к сфере гражданского права, Законодательство о страховании имеет комплексный характер и может быть выделено в качестве отдельной комплексной отрасли законодательства, включающей в себя законы, регулирующие страховую деятельность, указы Президента РФ, постановления Правительства РФ, приказы и инструкции, издаваемые в пределах своей компетенции федеральными органами по надзору за страховой деятельностью.

Необходимость государственного надзора за страховой деятельностью обусловлена необходимостью защиты страхователей и заинтересованностью общества в развитии страхования, обеспечивающего компенсацию ущербов и являющегося источником значительных инвестиционных ресурсов.

Таким образом, страхование является одним из самых быстро растущих и перспективных сегментов российской экономики. Страхование повышает инвестиционный потенциал, привлекает на среднесрочной и долгосрочной основе денежные сбережения населения и организаций в национальную экономику и является одним из наиболее стабильных источников инвестиций.

Рынок страховых услуг представляет собой систему отношений между участниками рынка, в основе которых лежит покупка - продажа страховых услуг.

Вопросы формирования страхового рынка России в настоящее время привлекают большое внимание. Изучаются динамика сбора страховой премии, отраслевая структура рынка, емкость национального рынка, процессы централизации и концентрации страхового капитала, интеграционные и глобализационные процессы и другие аспекты современной рыночной ситуации. Наряду с этим проявились качественно новые процессы, которые требуют своего исследования, а ряд явлений предполагает новый уровень обобщения и осмысления.

На основании совокупности количественных показателей российского страхового рынка можно говорить о начале нового этапа в его развитии. Очевидны тенденции к серьезным качественным изменениям: выравниванию структуры страховых взносов в пользу классического страхования, повышению концентрации рынка и доли страховой отрасли в экономике России. Основными механизмами стимулирующего влияния государства на страховой рынок являются законодательное развитие обязательных видов страхования и предоставление страхователям специальных налоговых режимов.

В числе проблем страховой отрасли наиболее серьезной представляется совершенствование законодательной базы с учетом мирового опыта. А также можно отметить следующие препятствия на пути развития страхования: низкий уровень платежеспособного спроса; недоверие населения к страховым компаниям; низкое качество удовлетворения потребностей реальных страхователей отечественными страховщиками; неразвитость рыночных механизмов формирования; преобладание надзорных и контрольных функций в ущерб регулятивным.

Острые дискуссии в страховом сообществе вызывает вопрос о доступе иностранных страховщиков на российский рынок. Несомненно, имеющие многолетний опыт работы, зарубежные компании могут привнести в российское страхование новые технологии и продукты, а также повысить конкуренцию среди страховщиков, что приведет к улучшению качества страховых продуктов и обслуживания клиентов. Вместе с тем открытие отечественного страхового рынка возможно путем коммерческого присутствия дочерних обществ крупных западных страховых компаний, которые в полной мере подчиняются требованиям российского законодательства.

Преимущества и недостатки вступления в ВТО для российского страхования определяются следующими факторами:

- повышение капитализации и емкости национальной страховой отрасли за счет средств иностранных инвесторов;

- снижение капитализации всей отрасли за счет «переключения» большей части финансовых потоков отрасли на зарубежное перестрахование;