Организация страхового дела в РФ

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы очевидна. В России происходят глубокие экономические перемены. В общественное сознание все активнее внедряется мысль о необходимости страхования, как неотъемлемого элемента рыночной инфраструктуры. Предпосылки этого очевидны: резкое сужение сферы государственного воздействия на развитие производства и распределение материальных благ, приватизация и акционирование собственности, появление огромной массы самостоятельных хозяйствующих субъектов, действующих на свой страх и риск в условиях жесткой конкуренции. Экономика свободного предпринимательства обеспечивает равенство возможностей. Каждый хозяйствующий субъект сам отвечает за свои поступки. Он получает все выгоды от реализации собственных замыслов и несет все издержки, связанные с их провалом. Мировой опыт показывает, что любая услуга достигает наибольшей эффективности для потребителя только при наличии спроса и предложения, более чем достаточного для его удовлетворения. Таким образом, механизм страхового рынка предполагает, с одной стороны, процесс формирования специфических страховых потребностей, а с другой - организованную систему предложений по их удовлетворению.

Цель работы: Изучить организацию страхового дела, обеспечение защиты имущественных интересов физических и юридических лиц Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении страховых случаев.

Задачи:

- Изучить понятие и этапы развития страхового дела в РФ

- Изучить организацию Страхового дела в РФ

- Рассмотреть виды страхования в РФ

- Изучить страховой рынок Пермского Края

1. Теоретические аспекты страховой деятельности в Российской Федерации

1.1. Понятие и сущность страхования

На сегодняшний день большую роль во всех сферах жизни граждан играет страхование. Понятие, сущность, виды таких отношений отличаются разнообразием, так как условия и содержание договора напрямую зависят от его объекта и сторон. Ключевым элементом страхования является риск. Под эти словом подразумеваются ситуации, при которых объекту соглашения наносится ущерб. Существует множество рисков, которые обусловливают то разнообразие, коим отличаются понятие страхования и виды страхования. Лица, заключающие договор, имеют значительный материальный интерес – уберечь себя от убытков, связанных с причинением их здоровью, жизни или имуществу значительного ущерба.

Понятие страхования и виды страхования в общих чертах известны каждому. Оно представляет собой систему экономических отношений, рассчитанных на уменьшение имущественных потерь в случае неблагоприятных обстоятельств. Другими словами, такой договор помогает уберечь себя от риска потерять крупную сумму вследствие несчастного случая. Участники делают взносы, из которых формируется резервный фонд. Если объекту страхования (имуществу, здоровью и т. п.) был нанесен ущерб, организация выплачивает сумму, необходимую для возмещения убытков. Однако субъект получает компенсацию не просто в случае различных повреждений, а только в тех ситуациях, которые предварительно указываются в договоре. Событие, которое приводит к возмещению ущерба, называется страховым случаем. Под этим понятием подразумевается случайная ситуация, которая способна привести к существенным материальным утратам.[1]

Страхование – отношения по защите интересов физических и юридических лиц, Российской Федерации (РФ), субъектов РФ и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков.

Страховая деятельность (страховое дело) – сфера деятельности страховщиков по страхованию, перестрахованию, взаимному страхованию, а также страховых брокеров, страховых актуариев по оказанию услуг, связанных со страхованием, перестрахованием.

Страхователь – страхователями признаются юридические лица и дееспособные физические лица, заключившие со страховщиками договоры страхования либо являющиеся страхователями в силу закона.

Страховщик – страховые организации и общества взаимного страхования, созданные в соответствии с законодательством Российской Федерации для осуществления деятельности по страхованию, перестрахованию, взаимному страхованию и получившие лицензии на осуществление соответствующего вида страховой деятельности в установленном настоящим Законом порядке. Страховые организации, осуществляющие исключительно деятельность по перестрахованию, являются перестраховочными организациями. [2]

Таким образом, можно сделать выводы. Рассмотрены понятия и сущность страхования. Под эти словом подразумеваются ситуации, при которых объекту соглашения наносится ущерб.

1.2. Основные этапы развития страхового дела в РФ

Страхование является древнейшей формой защиты человека от последствий различных опасностей. Рассмотрим этапы развития страхования.

Страхование в царской России 1786—1917 гг.;

1-ый этап: крушение принципа государственной страховой монополии и идей государственного страхования.

2-ой этап: становление страхования в России, связанное с началом формирования национального страхового рынка, появлением частных акционерных компаний.

3-ий этап: зарождение национального страхового рынка.

4-ый этап: возникновение новых видов взаимного страхования - в среде землевладельцев и фабрикантов.

Страхование в Советской России 1917— 1991 гг. (имеется в виду территория бывшего СССР);

национализация страхового дела:

1-ый этап: установление государственного контроля над всеми видами страхования

2-ой этап: объявление страхования во всех видах и формах государственной страховой монополией.

Страхование в Российской Федерации после 1991 г. (имеются в виду крупные геополитические изменения новейшего времени).

В начале 90-х годов в Российской Федерации началось возрождение национального страхового рынка, которое продолжается в настоящее время. Законодательную базу правового регулирования национального страхового рынка заложил Закон РФ "О страховании" от 27 ноября 1992 г., вступивший в силу 12 января 1993 г. В это же время был создан Росстрахнадзор - Федеральная служба России по надзору за страховой деятельностью, которой были приданы контрольные функции за отечественным страховым рынком.

В 1996г. Росстрахнадзор был преобразован в Департамент страхового надзора Министерства финансов РФ.

В 1996г. Правительством Российской Федерации было принято Постановление "О первоочередных мерах по развитию рынка страхования в Российской Федерации", которым предусмотрен ряд мер, направленных на совершенствование налогового законодательства, связанного со страховой деятельностью, а также участие международных финансовых организаций в финансировании мероприятий по развитию рынка страхования в России.

В 1997 г. разрабатывается специальная целевая программа развития страхования и перестрахования рисков от крупных промышленных аварий, катастроф и стихийных бедствий. Совершенствование страхового рынка продолжается.

В целом развитие страхового дела в России сопровождалось переходом от государственной страховой монополии к страховому рынку, затем последующей национализацией и восстановлением государственной страховой монополии в советский период истории. Крупные геополитические изменения, последовавшие в связи с распадом бывшего СССР, вызвали объективную необходимость возрождения национального страхового рынка в России.

Подводя итоги, были рассмотрены этапы развития страхования, на разных периодах времени. Страхование с каждым разом приобретает новые правила, методы, функции, и виды. Совершенствование страхового рынка продолжается.

1.3 Функции и классификации страхования в РФ

В примитивной форме понятие страхования и виды страхования появились еще в древние времена, когда люди запасались зерном и строительным материалом на случай плохой погоды и стихийных бедствий. На сегодняшний день этот тип соглашения является основой экономики, гарантирующей физическим и юридическим лицам финансовую стабильность. Современное понятие страхования и виды страхования сложились поэтапно, дополняясь с появлением новых форм экономичных отношений. На данный момент это, прежде всего, возможность предпринимателям обезопасить свой бизнес, а для граждан – обеспечивать себя в случае временной или окончательной потери работоспособности. Этот вид отношений выполняет важные функции, среди которых можно выделить следующие.

Представим основные функции страхования в виде таблицы 1.

Таблица 1

Функции страхования

|

Функция |

Суть |

|

Компенсационная |

Обеспечение страхователя суммой, достаточной для возмещения убытков в связи с появлением определенных обстоятельств |

|

Превентивная |

Крупные организации выделяют часть своего дохода на уменьшение риска возникновения неблагоприятных ситуаций |

|

Сберегательная |

Накопительное страхование жизни не только выполняет компенсационную функцию, но и приносит прибыль физическому лицу |

|

Индикаторная |

Компании собирают масштабную статистическую информацию об определенных рисках, вероятности их возникновения |

Страхование распределяется на множество видов, которые, в свою очередь, группируются в две формы: обязательные и добровольные. Главным критерием для классификации является предмет договора. На сегодняшний день страхование охватывает практически все сферы общественной жизни: материальные ценности, здоровье человека, трудовую деятельность. Разные виды отношений объединяются в три отрасли, представленные в таблице 2:

Таблица 2

Классификация страхования

|

Имущественное |

Личное |

Страхование ответственности |

|

Недвижимость, транспортные средства, риск пожара и стихийных бедствий |

Жизнь, здоровье, вероятность несчастного случая, заключение договора при выезде за границу |

Гражданской, профессиональной, производителя, работодателя, владельца автомобиля |

Имущественное страхование важно как для предпринимателей, так и для отдельных граждан. Повреждение собственности вследствие пожара, аварии и других непредвиденных обстоятельств может повлечь за собой большие расходы, с которыми владельцы бизнеса часто не в состоянии справиться собственными средствами. По этой причине заключение страхового договора – нормальная практика для предпринимателей. В государствах, не гарантирующих бесплатную медицинскую помощь, широкое распространение получило личное страхование. Понятие и виды такого договора непосредственно связаны с жизнью человека и его здоровьем. Также существуют комбинированные типы страхования, которые можно отнести сразу к нескольким видам.

Подводя итоги, были рассмотрены 4 функции страхования и 3 классификации

2. Виды страхования в Российской Федерации

2.1. Обязательное и добровольное страхование

Добровольное страхование – это такой вид договора не является обязательным и заключается по инициативе субъекта. В отличие от уже описанной формы отношений, правила, по которым осуществляется добровольное страхование, понятие и виды такого договора устанавливаются законом лишь в общих чертах. Конкретные тарифы и условия определяются сторонами соглашения. К его видам относят страхование: жизни; здоровья (непрерывное и при возникновении болезни); от несчастных случаев; транспортных средств; грузов; от стихийных явлений; ответственности собственников ТС; финансовых рисков и др. Такой вид отношений отличается выборочным охватом клиентов, то есть компания может отказать страхователю, если он не отвечает ее требованиям. При этом добровольное соглашение всегда имеет свои сроки. По его окончании договор можно переоформить, снова оплатив взнос

Обязательное страхование – это такая форма страхования, при которой страховые отношения возникают в силу закона. Виды, условия и порядок проведения обязательного страхования определяются соответствующими законами Российской Федерации. Инициатором обязательного страхования является государство, которое в форме закона обязывает юридических и физических лиц вносить средства для обеспечения общественных интересов.

Существуют следующие принципы обязательного страхования:

1. Принцип обязательности, то есть страхование является обязательным в силу Закона РФ "Об организации страхового дела в Российской Федерации";

2. Принцип сплошного охвата. Данный принцип заключается в том, что страховые фирмы, на которые возложено обязательное страхование, должны обеспечить 100%-ный охват объектов этой формой страхования, для чего должны ежегодно регистрировать объекты, подлежащие страхованию;

3. Принцип автоматичности, то есть автоматический характер распространения обязательного страхования. Объекты обязательного страхования включаются в планы страховых фирм по мере их регистрации последними, после чего наступает автоматическое обязательство страхователя увеличивать страховые взносы по условиям и в сроки, установленные законодательством;

4. Принцип действия независимости внесения страховых платежей. Если страхователь не уплатил взносы, то их взимают с него через суд. Если в это время имущество было повреждено или погибло, то страховщик выплатит страховое возмещение, удержав при этом задолженность (на задолженность начисляется пени);

5. Принцип бессрочности обязательного страхования. Данный принцип заключается в том, что страхование действует до тех пор, пока не будет отменен закон (указ) об обязательном страховании или пока страхователь владеет, пользуется и распоряжается застрахованным имуществом;

6. Принцип нормирования страхового обеспечения - при обязательном страховании для упрощения страховой оценки и порядка выплаты страхового возмещения устанавливаются нормы страхового обеспечения в процентах от страховой оценки или в рублях на единицу объекта страхования.

При этом следует отметить, что не все вышеперечисленные принципы действуют по личному обязательному страхованию по сравнению с имущественным.

Подводя итоги, обязательным страхованием управляется государство, которое обязывает юридических и физических лиц делать взносы для обеспечения общественных интересов, а добровольное страхование осуществляется на основе договора между страхователем (физическим или юридическим лицом) и страховщиком. Существуют 6 принципов обязательного страхования.

2.2 Личное и имущественное страхование

Страхование в зависимости от объекта подразделяется на два вида: личное и имущественное страхование.

Личное страхование представляет защиту от рисков, которые угрожают жизни человека, его здоровью, трудоспособности.

Основы заключения договора личного страхования регулируются ГК РФ. Согласно ГК РФ, по договору личного страхования страховщик обязуется за обусловленную договором плату, уплачиваемую страхователем, выплатить единовременно или выплачивать периодически обусловленную договором сумму в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина, достижения им определенного возраста или наступления в его жизни иного предусмотренного договором события (страхового случая). Данная статья устанавливает, что право на получение страховой суммы принадлежит лицу, в пользу которого заключен договор.

Договор личного страхования считается заключенным в пользу застрахованного лица, если в договоре не названо в качестве выгодоприобретателя другое лицо. В случае смерти лица, застрахованного по договору личного страхования, в котором не назван иной выгодоприобретатель, выгодоприобретателями признаются наследники застрахованного лица.

Договор личного страхования в пользу лица, не являющегося застрахованным лицом, в том числе в пользу не являющегося застрахованным лицом страхователя, может быть заключен только с письменного согласия застрахованного лица. Если данное положение не соблюдается, то совершенная таким образом сделка считается оспоримой и может быть признана судом недействительной.

Договор личного страхования может быть:

- обязательным (в силу закона);

- добровольным (взаимное волеизъявление сторон).

Личное страхование, в свою очередь, можно классифицировать по следующим основаниям:

По объему риска:

- страхование на случай дожития или смерти;

- страхование на случай инвалидности или недееспособности;

- страхование медицинских расходов.

По виду личного страхования:

- страхование жизни;

- страхование от несчастных случаев.

По количеству лиц, указанных в договоре:

- индивидуальное страхование;

- коллективное страхование.

По длительности страхового обеспечения:

- краткосрочное (менее одного года);

- среднесрочное (от одного до пяти лет);

- долгосрочное (от шести до пятнадцати лет).

По форме выплаты страхового обеспечения:

- с единовременной выплатой страховой суммы;

- с выплатой страховой суммы в форме ренты.

По форме уплаты страховых премий:

- страхование с уплатой единовременных премий;

- страхование с ежегодной уплатой премий;

- страхование с ежемесячной уплатой премий.

Имущественное страхование - это такой вид страхования, в котором объектом страховых отношений выступает имущественный интерес, связанный с владением, пользованием и распоряжением имущества.

Согласно ГК РФ по договору имущественного страхования - страховщик обязуется за обусловленную договором страхования страховую премию при наступлении предусмотренного в договоре страхового случая возместить страхователю (выгодоприобретателю) причиненные вследствие этого события убытки в застрахованном имуществе либо убытки в связи с иными имущественными интересами страхователя (выгодоприобретателя), выплатить страховое возмещение в пределах согласованной в договоре страховой суммы.

ГК РФ уточняет объекты имущественного страхования, по договору могут быть застрахованы следующие имущественные интересы:

- риск утраты (гибели), недостачи или повреждения определенного имущества;

- риск ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, а в случаях, предусмотренных законом, также ответственности по договорам (риск гражданской ответственности);

- риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменений условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов (предпринимательский риск).

Следует обратить внимание, что данный перечень не является исчерпывающим, поскольку стороны при заключении договора имущественного страхования вправе определить сами объект страхования.

Застрахованным может быть имущество как являющееся собственностью страхователя, так и находящееся в его пользовании и распоряжении. Поэтому страхователями выступают не только собственники имущества, но и другие юридические и физические лица, которые несут ответственность за его сохранность.

Имущество может быть застраховано по договору в пользу физического или юридического лица (страхователя или выгодоприобретателя), имеющего основанный на законе или ином правовом акте или договоре интерес в сохранении этого имущества.

Договор страхования имущества может быть заключен в пользу третьего лица (выгодоприобретателя). При заключении данного договора страхователю выдается страховой полис на предъявителя.

Имущественное страхование можно подразделить на следующие виды:

- страхование от огня и других стихийных бедствий таких объектов, как строения, сооружения, оборудование, домашнее имущество;

- страхование сельскохозяйственных культур от засухи и других стихийных бедствий;

- страхование на случай падежа или вынужденного забоя животных;

- страхование от аварий, угона и других опасностей

средств транспорта.

Подводя итоги, имущественное страхование - это отрасль страхования, в которой объектом страховых отношений выступают имущество в различных видах и имущественные интересы. Экономическим назначением имущественного страхования является возмещение ущерба, возникшего вследствие страхового случая. Застрахованным может быть как собственное имущество страхователя, так и находящееся в его владении, пользовании и распоряжении.

Имущественное страхование включает страхование наземного транспорта, страхование воздушного транспорта, страхование водного транспорта, страхование грузов, страхование других видов имущества, страхование финансовых рисков.

Личное страхование включает следующие виды — страхование жизни, страхование от несчастных случаев и болезней, медицинское страхование.

2.3. Страхование ответственности

Одним из видов страхования является страхование ответственности. Объектом страхования является ответственность страхователя (в силу закона или в силу договора) перед третьими лицами за причинение им вреда (жизни, здоровью или имуществу третьих лиц).

Страхование ответственности - это такой вид страхования, при котором страховщик принимает на себя риск ответственности по обязательствам, возникающим вследствие причинения вреда со стороны страхователя (юридического или физического лица) жизни, здоровью или имуществу третьих лиц.

ГК РФ предусматривает страхование ответственности за причинение вреда. По договору страхования риска ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, может быть застрахован риск ответственности самого страхователя или иного лица, на которое такая ответственность может быть возложена. Если рассматривать данный договор, то в соответствии с ним может быть застрахована ответственность, возникающая независимо от чьей-либо вины, а также ответственность, возникающая по вине ответственного лица или других лиц, за которых оно отвечает.

В соответствии с ГК РФ договор страхования риска ответственности за причинение вреда считается заключенным в пользу лиц, которым может быть причинен вред (выгодоприобретателей).

Лицо, в пользу которого считается заключенным договор страхования, может обратиться к страховщику с требованием о возмещении вреда в пределах страховой суммы, если страхование было обязательным или возможность такого требования предусмотрена договором или законом.

Страхование ответственности можно подразделить на следующие

виды:

- страхование гражданской ответственности владельцев автотранспортных средств;

- страхование гражданской ответственности перевозчика;

- страхование гражданской ответственности предприятий - источников повышенной опасности;

- страхование профессиональной ответственности;

- страхование ответственности за неисполнение обязательств;

- страхование иных видов гражданской ответственности.

В Федеральном законе от 25 апреля 2002 г. N 40-ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств" предусмотрена защита прав потерпевших на возмещение вреда, причиненного их жизни, здоровью или имуществу при использовании транспортных средств иными лицами. Определяются правовые, экономические и организационные основы обязательного страхования гражданской ответственности владельцев транспортных средств.

Согласно Закону, основными принципами обязательного страхования являются:

- гарантия возмещения вреда, причиненного жизни, здоровью или имуществу потерпевших, в пределах, установленных настоящим Федеральным законом;

- всеобщность и обязательность страхования гражданской ответственности владельцам и транспортных средств;

- недопустимость использования на территории Российской Федерации транспортных средств, владельцы которых не исполнили установленную настоящим Федеральным законом обязанность по страхованию своей гражданской ответственности;

- экономическая заинтересованность владельцев транспортных средств в повышении безопасности дорожного движения.

Владельцы транспортных средств обязаны на условиях и в порядке, которые установлены данным законом и в соответствии с ним, страховать риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу иных лиц при использовании транспортных средств.

Обязанность по страхованию гражданской ответственности не распространяется на владельцев:

а) транспортных средств, максимальная конструктивная скорость которых составляет не более 20 километров в час;

б) транспортных средств, на которые по их техническим характеристикам не распространяются положения законодательства Российской Федерации о допуске транспортных средств к участию в дорожном движении на территории Российской Федерации;

в) транспортных средств Вооруженных Сил Российской Федерации, других войск, воинских формирований и органов, в которых предусмотрена военная служба, за исключением автобусов, легковых автомобилей и прицепов к ним, иных транспортных средств, используемых для обеспечения хозяйственной деятельности Вооруженных Сил Российской Федерации, других войск, воинских формирований и органов;

г) транспортных средств, зарегистрированных в иностранных государствах, если гражданская ответственность владельцев таких транспортных средств застрахована в рамках международных систем обязательного страхования, участником которых является Российская Федерация;

д) принадлежащих гражданам прицепов к легковым автомобилям.

Владельцы транспортных средств, застраховавшие свою гражданскую ответственность в соответствии с данным законом, могут дополнительно в добровольной форме осуществлять страхование на случай недостаточности страховой выплаты по обязательному страхованию для полного возмещения вреда, причиненного жизни, здоровью или имуществу потерпевших, а также на случай наступления ответственности, не относящейся к страховому риску по обязательному страхованию.

Владельцы транспортных средств, риск ответственности которых не застрахован в форме обязательного и (или) добровольного страхования, возмещают вред, причиненный жизни, здоровью или имуществу потерпевших, в соответствии с гражданским законодательством.

Согласно Закону объектом обязательного страхования являются имущественные интересы, связанные с риском гражданской ответственности владельца транспортного средства по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу потерпевших при использовании транспортного средства на территории Российской Федерации.

Страховая сумма, в пределах которой страховщик при наступлении каждого страхового случая (независимо от их числа в течение срока действия договора обязательного страхования) обязуется возместить потерпевшим причиненный вред, составляет:

а) в части возмещения вреда, причиненного жизни или здоровью каждого потерпевшего, не более 160 тысяч рублей;

б) в части возмещения вреда, причиненного имуществу нескольких потерпевших, не более 160 тысяч рублей;

в) в части возмещения вреда, причиненного имуществу одного потерпевшего, не более 120 тысяч рублей.

Воздушным кодексом РФ предусмотрено обязательное страхование ответственности владельца воздушного судна перед третьими лицами. Страхование ответственности владельца воздушного судна перед третьими лицами за вред, причиненный жизни или здоровью либо имуществу третьих лиц при эксплуатации воздушного судна, является обязательным.

При выполнении полетов и авиационных работ в воздушном пространстве Российской Федерации минимальный размер страховой суммы устанавливается в размере не менее чем два минимальных размера оплаты труда, установленных федеральным законом на момент заключения договора страхования, за каждый килограмм максимального взлетного веса воздушного судна. При выполнении международных полетов и авиационных работ в воздушном пространстве иностранных государств минимальный размер страховой суммы устанавливается в соответствии с законодательством соответствующего иностранного государства.

Объектом обязательного страхования гражданской ответственности перевозчика является имущественный интерес, связанный с обязанностью перевозчика возместить причиненный при воздушной перевозке вред жизни или здоровью пассажира воздушного судна, вред его багажу и находящимся при этом пассажире вещам.

Страховым случаем является наступление гражданской ответственности перевозчика за причиненный при воздушной перевозке вред жизни или здоровью пассажира воздушного судна, вред его багажу и находящимся при этом пассажире вещам, которое в соответствии с договором обязательного страхования влечет за собой обязанность страховщика осуществить страховую выплату.

При выполнении внутренних воздушных перевозок устанавливается размер страховой суммы, в пределах которой страховщик при наступлении каждого страхового случая (независимо от их числа в течение срока действия договора обязательного страхования) обязуется возместить пассажиру воздушного судна причиненный вред, в отношении:

1) ответственности за вред, причиненный жизни пассажира воздушного судна, - не менее чем два миллиона двадцать пять тысяч рублей на каждого пассажира воздушного судна;

2) ответственности за вред, причиненный здоровью пассажира воздушного судна, - не менее чем два миллиона рублей на каждого пассажира воздушного судна;

3) ответственности за вред, причиненный багажу пассажира воздушного судна, - не менее чем шестьсот рублей за каждый килограмм веса

багажа;

4) ответственности за вред, причиненный вещам, находящимся при пассажире воздушного судна, - не менее чем одиннадцать тысяч рублей на каждого пассажира воздушного судна.

Если договором обязательного страхования не предусмотрен более высокий размер возмещения вреда, размеры страховых выплат по договору обязательного страхования при выполнении внутренних воздушных перевозок в отношении одного пассажира воздушного судна составляют:

1) два миллиона рублей плюс необходимые расходы на погребение, составляющие не более чем двадцать пять тысяч рублей, - при причинении вреда жизни;

2) размер причиненного вреда, но не более чем два миллиона рублей - при причинении вреда здоровью;

3) размер причиненного вреда, но не более чем шестьсот рублей за каждый килограмм веса багажа - при причинении вреда багажу;

4) размер причиненного вреда, но не более чем одиннадцать тысяч рублей - при причинении вреда вещам, находящимся при пассажире.

2.4 Специальные виды страхования

Статьей 970 ГК РФ предусмотрены специальные виды страхования.[3]

Такими видами страхования являются:

- страхование иностранных инвестиций от некоммерческих рисков;

- морское страхование;

- медицинское страхование;

- страхование банковских вкладов;

- страхование пенсий.

К данным видам страхования применяются общие правила о страховании, поскольку законами об этих видах страхования не установлено иное.

Рассмотрим некоторые из вышеуказанных видов страхования - медицинское страхование и страхование пенсий.

Медицинское страхование осуществляется в двух формах: обязательное и добровольное.

Обязательное медицинское страхование является составной частью государственного социального страхования и обеспечивает всем гражданам Российской Федерации равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в объеме и на условиях, соответствующих программам обязательного медицинского страхования.

Добровольное медицинское страхование осуществляется на основе программ добровольного медицинского страхования и обеспечивает гражданам получение дополнительных медицинских и иных услуг сверх установленных программами обязательного медицинского страхования.

Добровольное медицинское страхование может быть коллективным и индивидуальным.

Субъектами медицинского страхования являются: гражданин, страхователь, страховая медицинская организация, медицинское учреждение.

Страхователями при обязательном медицинском страховании являются органы исполнительной власти субъектов Российской Федерации и органы местного самоуправления - для неработающего населения; организации, физические лица, зарегистрированные в качестве индивидуальных предпринимателей, частные нотариусы, адвокаты, физические лица, заключившие трудовые договоры с работниками, а также выплачивающие по договорам гражданско-правового характера вознаграждения, на которые в соответствии с законодательством Российской Федерации начисляются налоги в части, подлежащей зачислению в фонды обязательного медицинского страхования, - для работающего населения.

Страхователями при добровольном медицинском страховании выступают отдельные граждане, обладающие гражданской дееспособностью, или (и) предприятия, представляющие интересы граждан.

Страховыми медицинскими организациями выступают юридические лица, осуществляющие медицинское страхование и имеющие государственное разрешение (лицензию) на право заниматься медицинским страхованием.

Медицинскими учреждениями в системе медицинского страхования являются имеющие лицензии лечебно-профилактические учреждения, научно-исследовательские и медицинские институты, другие учреждения, оказывающие медицинскую помощь, а также лица, осуществляющие медицинскую деятельность как индивидуально, так и коллективно.

Объектом страхования является страховой риск, связанный с затратами на оказание медицинской помощи при наступлении страхового случая.

В Российской Федерации созданы федеральные и территориальные фонды обязательного медицинского страхования, которые призваны реализовывать государственную политику в области обязательного медицинского страхования. Данные фонды являются государственными внебюджетными фондами.

Основными задачами Федерального фонда обязательного медицинского страхования являются:

- финансовое обеспечение прав граждан на медицинскую помощь за счет обязательного медицинского страхования в соответствии с законодательством Российской Федерации;

- обеспечение финансовой устойчивости системы обязательного медицинского страхования и создание условий для выравнивания объема и качества медицинской помощи, предоставляемой гражданам на всей территории Российской Федерации в рамках базовой программы обязательного медицинского страхования;

- аккумулирование финансовых средств Федерального фонда для обеспечения финансовой стабильности системы обязательного медицинского страхования.

Страхование пенсий осуществляется в двух формах: обязательной и добровольной.

Государственные пенсии являются обязательной формой страхования. Существует контроль со стороны государства за процессами поступления денежных средств в специализированный государственный внебюджетный Пенсионный фонд Российской Федерации. Средства данного фонда не входят в состав бюджета и изъятию не подлежат. Пенсионный фонд Российской Федерации предназначен для реализации конституционного права граждан на социальное обеспечение по возрасту. Пенсионный фонд Российской Федерации обеспечивает сбор страховых взносов, необходимых для выплат государственных пенсий.

Формирование и использование финансовых ресурсов системы обязательного пенсионного страхования регулируются бюджетом Пенсионного фонда Российской Федерации.

В соответствии с Законом об обязательном пенсионном страховании страхователями по обязательному пенсионному страхованию являются:

- лица, производящие выплаты физическим лицам, в том числе организации, индивидуальные предприниматели и физические лица;

- индивидуальные предприниматели, в том числе: частные детективы, занимающиеся частной практикой нотариусы, а также адвокаты.

Застрахованными лицами в Пенсионном фонде Российской Федерации следует считать всех лиц, на которых в соответствии с Законом распространяется обязательное пенсионное страхование

3. Страховой рынок России: современное состояние и перспективы развития

Роль страхования в жизнедеятельности человека неоценима. Страхование служит наиболее эффективным инструментом в случае утраты имущества, финансовых потерь в бизнесе, значительных медицинских расходов при потере здоровья, в случае повреждения автотранспортных средств, обеспечения защиты торговли и промышленности и т.д. Таким образом, страхование является наиболее эффективным инструментом развития экономики и поддержания социальной политики государства, что в конечном итоге способствует прогрессу человечества.

Страховой рынок России переживает сложные времена. На сегодняшний день по своим удельным показателям он находится на уровне начала 90-х гг. Доля страхования в ВВП как была на уровне 1,5 %, так и осталась, тогда как в других развитых европейских странах данный показатель держится на уровне 15-24%.

За последний год кардинальным образом изменилась структура страхового рынка. Ряд крупных страховщиков, включая крупнейшие международные компании, либо покинули российский рынок, либо полностью свернули свою деятельность в ряде регионов. По итогам 2015 г. общее число субъектов страхового дела на страховом рынке России, включенных в реестр Федеральной службы страхового надзора - ФССН и Федеральной службы по финансовым рынкам - ФСФР, составило 327 страховых организаций, что меньше в сравнении с аналогичным периодом предыдущего года на 65 единиц. Предполагается, что, по итогам 2016 г., динамика сокращения числа страховщиков не изменится, а возможно, и увеличится, так как уже в первом полугодии в связи с банкротством прекратили свою деятельность 37 страховых организаций.

Сокращение количества операторов страхового рынка происходит по различным причинам, а именно: - низкая рентабельность бизнеса; - ужесточение надзорной деятельности со стороны Центрального банка РФ; - высокие регулятивные издержки; - падение потребительского спроса.

К основной причине следует отнести низкую рентабельность в страховом секторе, вызванную высокой убыточностью в автостраховании и низкой потребительской активностью страхования по высокорентабельным видам, таким как страхование имущества физических и юридических лиц, страхование от несчастного случая и жизни, страхование корпоративных рисков и т.д. Низкая эффективность страхового рынка приводила к добровольному уходу участников, которые уступали место и свою долю более сильным конкурентам.

Не менее весомым фактором сокращения числа страховщиков послужило ужесточение надзорной деятельности Банка России в части финансовой устойчивости и платежеспособности страховых организаций, в результате чего произошло вытеснение финансово неустойчивых страховщиков путем отзыва лицензии, так как эффективность страхового рынка характеризуется, прежде всего, показателями рентабельности.

Еще одной из причин сокращения числа страховщиков послужила не только высокая убыточность, но и серьезные регулятивные издержки, вызванные необходимостью организации содержать аппарат сотрудников, занимающихся сопровождением продаж страхования и подготовкой необходимой документации для регулирующих организаций. По приблизительным оценкам, содержание аппарата сотрудников, не занимающихся продажами, а только обеспечением сопроводительной функции, в компаниях со среднемесячными сборами 250 млн руб., составляет не менее 32 млн руб. в месяц. Соответственно, страховые организации в условиях кризиса, не успев привлечь капитал в виде страховых взносов и доходы от их размещения, уже обязаны нести расходы на содержание аппарата сопровождения, что представляет собой очень серьезную нагрузку, тем более в условиях активно падающего рынка с низкой рентабельностью и убыточностью по автострахованию под 300 % в ряде регионов страны.

Говоря о регулятивных издержках, стоит упомянуть и затраты, связанные с ведением дела, так называемые расходы на ведение дела - РВД. Средний показатель РВД на страховом рынке составляет порядка 60 %, что, в свою очередь, является губительным для многих страховых организаций. В РВД входят расходы на выплату комиссионного вознаграждения, которое колеблется в среднем от 15-40 %, и расходы на сопровождение договоров, которые составляют не менее 15 % от страховой премии.

В условиях низкой рентабельности бизнеса только крупные страховые организации, имеющие офисы продаж в различных субъектах России, с большим количеством договоров страхования, а это соответственно, и премии - смогут выстоять в условиях нестабильного рынка, несмотря на высокую убыточность в страховом секторе. На этом фоне, страховые организации вынуждены предпринимать меры по сокращению затрат на ведение дела. Одной из основных частей затрат является комиссионное вознаграждение, которое оплачивается посредникам и агентам за оказание консультативных услуг. До 2015 г. комиссионное вознаграждение по ряду страховых продуктов достигало 60 %, в частности по кредитному страхованию жизни. Высокое комиссионное вознаграждение было вызвано жесткой конкуренцией на страховом рынке. Текущая тенденция рынка показывает серьезное сокращение числа посредников, так как страховые организации не могут удовлетворять завышенные требования партнеров по оплате комиссионного вознаграждения.

В данной связи активно развивается продажа через офисы, т.е. работа с клиентом напрямую, что, с одной стороны, сокращает затраты по оплате услуг посредников, а с другой - улучшает сервис, так как с клиентами работают штатные сотрудники, имеющие возможность оказать спектр услуг. В этом случае ключевые факторы, привлекающие потребителя, находятся на контроле страховой организации, которая создает продукт, соответствующий требованиям и запросам потребителя. Но и здесь при предложении дополнительного продукта необходимо быть максимально корректным, так как сотрудник страховой организации, осуществляя работу с клиентом в рамках своих должностных обязанностей и предлагая продукты страхования, может быть уличен в навязывании так называемых кросс-продаж.

Тенденция страхового рынка России в 2016 г. показала следующую динамику. Доля страхования физических лиц в страховой премии росла, и это могло бы быть позитивной тенденцией, так как говорило об увеличении потребительского спроса и о том, что население страны готово вкладываться в страхование. Но если разобраться в причинах данного явления, можно увидеть, что рост потребительской активности физических лиц вызван не только активизацией розничных продаж через универсальные сети, но и серьезным падением корпоративного страхования, т.е. сегмент корпоративного страхования находится в глубоком кризисе и предприятия стали расходовать на страхование меньше, чем расходовали ранее.

Кроме того, к факторам, отрицательно влияющим на деятельность страховых организаций, автор относит падение продаж в корпоративном страховании. Связано это в большей степени с кризисом, который имеет уже затяжной характер, что, в свою очередь, повлияло как на стабильность малого и среднего бизнеса, так и на устойчивость крупных корпораций. Как известно, страхование привязано к инвестициям, так как юридическими лицами страхуются крупные инвестиционные проекты, в связи с чем рост доли физических лиц в общей премии не может говорить о положительной динамике развития страховой отрасли. К сожалению, пока нет никаких оснований предполагать, что в ближайшее время возможно оживление или улучшение текущей ситуации.

Если говорить о развитии страхового рынка через добровольное страхование физических лиц, то ожидать оживления и активного развития рынка не приходится. Согласно теории пирамиды потребностей по А. Маслоу человеческие потребности имеют 5 уровней - от более простых, таких как удовлетворение физических потребностей в виде сна и еды, к более сложным, таким как уважение, признание, самоактуализация.

На втором уровне пирамиды появляется потребность в безопасности, стабильности и свободы от страха. Казалось бы, именно на этом уровне находятся потенциальные потребители страховой защиты. Но в практике наблюдается, что необходимость в защите достигнутого появляется на двух верхних уровнях из пяти этой пирамиды, когда человек уже добился в определенной степени благополучия, обеспечил себя необходимыми благами, и только тогда приходит потребность в защите нажитого путем приобретения страхового полиса.

Подобное восприятие характерно для среднего класса населения, которое в нашей стране составляет 12 %. В теории эти 12 % и есть потенциальные покупатели добровольного страхования. Безусловно, существует и иная группа потребителей, приобретающая вмененное страхование в связи с определенными требованиями организаций при реализации ряда услуг, таких как выезд за рубеж с соответствующим оформлением страхования от несчастного случая или приобретение жилья в ипотеку с оформлением ипотечного страхования.

Если анализировать ранее описанную группу, входящую в средний класс, то можно увидеть, что сторнирование страхования продолжается в связи с падением платежеспособности населения и доля среднего класса стремительно сокращается. Это, в свою очередь, говорит о серьезных проблемах не только в российском страховании, но и в экономике в целом.

Следующим фактором, отрицательно влияющим на развитие страхового рынка России, послужила задержка в реформировании ОСАГО. Центральный банк Российской Федерации, сравнительно недавно взявший на себя функции регулятора, в том числе и страхового рынка, з1а короткое время попытался разобраться в сложностях данного экономического сектора, найти социальный баланс между интересами отрасли и потребностями миллионов российских автомобилистов. Результатом данного подхода стал ряд важнейших поправок к Закону об ОСАГО.

С 1 апреля 2015 г. вступило в силу положение Закона об ОСАГО, согласно которому произошло увеличение лимита выплат за ущерб жизни и здоровью пострадавшим в ДТП со 160 тыс. руб. до 500 тыс. руб. Данный нормативный акт определил увеличение средней выплаты по полису ОСАГО по здоровью в 4,5 раза, которая составила 150 тыс. руб.

С нашей точки зрения, данных изменений недостаточно для нормализации функционирования системы обязательного страхования автогражданской ответственности, так как до сих пор наблюдается конфликт интересов страховщиков и страхователей. Также не приходится рассчитывать на существенный прогресс теми мерами, которые сегодня предпринимаются как со стороны страховых организаций, так и со стороны государства. Стагнация рынка ОСАГО в ряде регионов, таких как Ростовская область, Краснодарский и Ставропольский край и т.д., вызвана высокой убыточностью в обязательном виде. Связано это прежде всего с тем, что страховые организации несут существенные не только затраты по возмещению вреда третьим лицам в результате непредвиденного события, но и всевозможные затраты, связанные с агрессивной политикой автоюристов. В связи с этим страховщики продолжают нести серьезные убытки, которые невозможно компенсировать повышением тарифов по ОСАГО.

Ситуацию с ОСАГО не улучшило, а скорее, еще более усугубило изменение в сфере защиты прав застрахованных в России, подтвержденное высшим судебным органом, согласно которому страховая деятельность относится к видам услуг, регулируемых Законом "О защите прав потребителей". Благодаря этому у страхователей начиная с 28 июня 2012 г. появился ряд возможностей, а именно: - отстаивать свои интересы и предъявлять претензии страховой организации в судах по своему месту жительства; - не оплачивать госпошлину при обращении в суд; - требовать со страховщика возмещения морального вреда; - требовать у страховщика оплаты неустойки в размере 3 % от цены услуги за каждый день просрочки в случаях, когда размер неустойки за просрочку не определен специальным законом.

Однако, как показало исследование, данными поправками воспользовались не страхователи, как это было изначально задумано, а автоюристы, которые на этапе страхового случая выкупают у страхователя право требования и по суду со всеми штрафами получают выплату со страховой организации. При этом страхователь получает сумму возмещения, равную, а зачастую и меньше полагаемой ему в рамках закона об ОСАГО.

Тем самым данные поправки еще больше усугубили и так не простую ситуацию, вызвавшую конфликт интересов между страховщиками и страхователями в обязательном страховании автогражданской ответственности.

Рассматривая ОСАГО на длинных интервалах, а именно с момента принятия Федерального закона 40-ФЗ от 25 апреля 2002 г. по сегодняшний день, мы видим, что в 2003 г. население страны тратило более значительную сумму денежных средств в доле своих доходах на заключение договора страхования, чем сейчас, несмотря на повышение тарифов с 2013 г. более чем в 2 раза. Соответственно, повышение тарифов еще на 5 % не вызвало серьезного напряжения на бюджеты домохозяйств. Это, в свою очередь, говорит о том, что тарифная политика и величина выплат должны были пересматриваться ежегодно, опираясь на уровень инфляции, что, вероятнее всего, помогло бы избежать текущих проблем в виде неудовлетворенности страхователей суммой выплаты по ущербу и негодования со стороны страховщиков, вызванного сложившейся судебной практикой.

Определяя условия автострахования, нельзя не отметить особенности развития авторынка. Рост ставки рефинансирование повлек удорожание кредитов, что стало причиной снижения рынка автопродаж на 23-25 %.

По суммам страховых премий после автострахования идут добровольное медицинское страхование, страхование от несчастного случая и страхование жизни, которые также показали синхронный рост за рассматриваемый период. На последнем месте стоит добровольное страхование ответственности и сельскохозяйственное страхование, масштабы которых за 2013-2015 гг. практически не изменились.

Важной проблемой современного страхового рынка России является недострахование, или страхование имущества не на полную стоимость. Приобретение страхового полиса на неполную страховую сумму влечет за собой выплату по принципу пропорциональности. Таким образом, если страхователь при страховании имущества устанавливает страховую сумму по объекту страхования в размере 50 % от реальной стоимости, то и выплата будет рассчитываться исходя из данной пропорции.

Нельзя не отметить проблему недофинансирования объектов народно-хозяйственного комплекса - крупных предприятий и организаций. Страховой рынок России в современных условиях имеет негативные прогнозы развития. Безусловным фактором оздоровления станет общее улучшение социально-экономических условий в стране.

Рассматривая перспективы развития страхового рынка в соответствии со сложившимися условиями, можно констатировать снижение сборов страховой премии по договорам КАСКО и страхованию жизни, вызванное общим снижением доходов населения и платежеспособного спроса. Высокие кредитные обязательства и финансовые проблемы в реальном секторе не позволяют предприятиям и организациям закладывать расходы на страхование имущества. Закрытие наиболее массовых туристических направлений ударило по сегментам туристического и авиационного страхования. Наиболее активный рост показало только страхование имущества физических лиц, в первую очередь за счет коробочных продуктов, использования технологий дистанционного осмотра и упрощенных процедур урегулирования убытков.

Представляется, что на микроуровне национальным страховым компаниям необходимо закрепиться в еще только развивающемся сегменте страхования жизни, а также упрочить позиции в ставших уже традиционными для российских страховых компаний отраслях.

На российском финансовом рынке в среднесрочной перспективе необходимо осуществить ряд мероприятий, направленных на поддержку развития страхования жизни как источника долгосрочного финансового ресурса при одновременном совершенствовании управления процентными, валютными рисками и риском ликвидности.

Для обеспечения устойчивости страхового рынка требуется совершенствование российского законодательства в части уточнения оснований для осуществления мер по предупреждению банкротства и расширению их перечня, урегулированию вопросов, связанных с процедурами банкротства страховых организаций.

Кроме того, целесообразно внедрить механизм санации страховщиков за счет средств инвесторов и Агентства по страхованию вкладов, определить критерии санации в зависимости от осуществляемых видов страхования. Обеспечению защиты прав потребителей страховых услуг во всем комплексе запланированных Банком России мер будет способствовать стандартизация страховых услуг, включающая в себя как применение разрабатываемых саморегулируемыми организациями и иными объединениями страховщиков стандартов по отдельным видам страхования, так и установление Центральным банком РФ минимальных требований к порядку и условиям осуществления отдельных видов добровольного страхования.

Кроме того, планируется дальнейшее совершенствование регулирования социально значимых розничных видов страхования, в первую очередь обязательного страхования автогражданской ответственности - ОСАГО и КАСКО, в частности создание предпосылок для формирования единой системы урегулирования убытков в автостраховании.

Нельзя не отметить интеграционные процессы на международном рынке страхования. Интеграция предполагает сближение национальных экономик для достижения взаимовыгодных целей в условиях правового поля, обеспечивающего совместное решение экономических задач. Экономическая интеграция осуществляется на двух уровнях - на мировом, через международные экономические организации - МВФ, ВТО, и как регионализация, через региональные интеграционные объединения - ЕС, НАФТА, МЕРКОСУР, АСЕАН.

Мировая финансовая система подвержена специфическим типам рисков, поскольку функционирует на базе сетевых структур - финансовых, информационных, улавливающих и умножающих все проявления нестабильности каждого входящего в них элемента, существующего в условиях нестабильности рыночной экономики в целом. Происходящие климатические изменения, а также риски терроризма приводят к таким колоссальным убыткам и разрушениям, которые не могут быть обеспечены страховой защитой только с участием национальных страховых компаний и требуют привлечения участников всего мирового страхового рынка.

Международная интеграция рынка страхования - это проведение согласованной политики в сфере страховых отношений между различными государствами, тесная кооперация уполномоченных регулирующих органов и неправительственных профильных организаций, создание межгосударственных объединений для решения совместных задач и достижения общих целей. Сущностью международной интеграции рынка страхования является формирование реально регулируемого страхового пространства с целью максимального обеспечения прав и гарантий участников страховых отношений.

К основным факторам, определяющим международную интеграцию страховых рынков, можно отнести: - рост числа и стоимости рисков, для страхового покрытия которых недостаточно емкости национального страхового рынка; - заимствование и обмен страховых технологий субъектами развивающихся рынков у более развитых, в том числе и в связи с внедрением подразделений глобальных страховщиков на их национальные рынки, что в конечном итоге приводит к унификации условий страхования и страховых продуктов; - развитие системы особых экономических зон, предполагающих особые условия налогового регулирования и организации бизнеса; - возрастающая унификация финансовой отчетности, которая в конечном итоге предполагает объединение показателей бухгалтерской отчетности компаний разных стран, которое будет понятно как широкой публике, так и контрольным органам, инвесторам, потребителям страховых услуг.

Создание единого межгосударственного страхового пространства предполагает единообразную систему страхового регулирования. Общеизвестно, что каждая область общественных отношений в социальной сфере, сфере экономики, финансов и тому подобного регулируется правом. Это относится к сфере как внутригосударственных, так и межгосударственных отношений.

3.1 Страховой рынок Пермского Края

Рассмотрим основные перспективы развития страхового рынка Пермского Края.

Перспективы работы страховых компаний в Пермском крае по накопительному страхованию представляются некоторым специалистам достаточно радужно. Мало освоенный рынок региона, где среднедушевой доход один из самых высоких в Приволжском федеральном округе, является лакомым кусочком для любой деятельности, основанной на привлечении свободных денег граждан.

На начало 2011 г. Пермский край занимает лидирующие позиции в Приволжском федеральном округе как по размеру среднемесячной номинальной заработной плате, так и по размеру среднедушевых доходов населения – 26777 и 26106 руб. соответственно. Следовательно, можно сделать вывод, что население Пермского края располагает достаточными средствами для приобретения страховых услуг.

В связи с этим страховым компаниям стоит развивать те виды страхования, которые были бы направлены на физические лица, в первую очередь – накопительное страхование. Актуальным, например, в настоящее время становится страхование, связанное с накоплением средств к поступлению в вуз ребенка. Сейчас очень мало бюджетных мест в учебных заведениях высшего профессионального образования, и такой вид страхования весьма ощутимо мог бы помочь в оплате учебы. Страховыми компаниями предлагается много программ накопительного страхования (формирование наследства для детей и внуков, накопление средств к юбилею или поездке, защита от непредвиденных обстоятельств и ряд других), но чаще всего страхователи не достаточно осведомлены и страховщикам стоит более интенсивно информировать потенциальных клиентов о предлагаемых программах страхования. Стоит также затронуть проблемы налогообложения страховых выплат по накопительному страхованию. Сейчас лишь при соблюдении определенных условий (срок, страхователь и другие), указанных в статье 213 «Особенности определения налоговой базы по договорам страхования» Налогового кодекса, эти выплаты не облагаются налогом на доходы физических лиц.

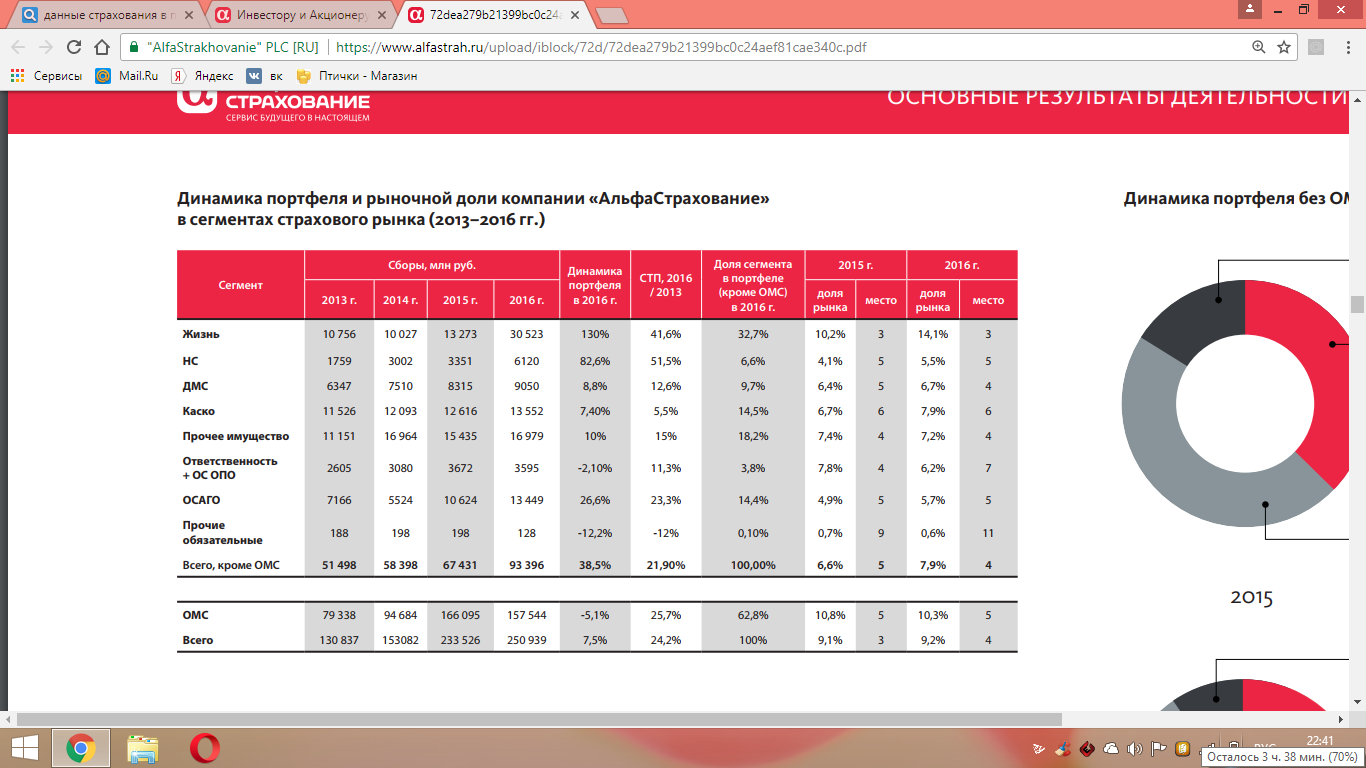

Группа «АльфаСтрахование» объединяет ОАО «АльфаСтрахование», ООО «АльфаСтрахование-Жизнь», ООО «АльфаСтрахование-ОМС», ОАО «СМК «Югория-Мед» и ООО «Медицина АльфаСтрахования». Согласно лицензии, компании Группы предлагают более 100 страховых продуктов, включая продукты по страхованию жизни и страхованию от несчастного случая. На территории России действует более 270 региональных представительств. В 2016 г. доля страхового рынка, контролируемая Группой, составила 9,2% при сборах в 250,9 млрд руб. Годом ранее соответствующие показатели составляли 9,1% и 233,5 млрд руб. Рост объемов страхования в сравнении с 2015 г. достигнут во всех ключевых для Группы сегментах рынка.

Сборы группы без ОМС в 2016 г. достигли 93,4 млрд руб., а доля рынка – 7,9%. В общей структуре страхового портфеля Группы «АльфаСтрахование» без ОМС по итогам 2016 г. наибольшую долю занимает страхование жизни (32,7%), каско (14,5%), ОСАГО (14,4%) и добровольное медицинское страхование (9,7%).

Собственные средства Группы «АльфаСтрахование» составляют более 11,8 млрд руб. Совокупный доход Группы по МСФО в 2016 г. достиг 3,03 млрд руб. против 2,557 млрд руб. в 2015 г. Для Страховой группы «АльфаСтрахование» 2016 год был успешным, благодаря росту быстрее рынка компании Группы смогли не только укрепить рыночные позиции по целому ряду ключевых направлений, но и достичь новых результатов, заняв 9,2% всего страхового рынка страны Международное агентство Fitch Ratings подтвердило рейтинг финансовой устойчивости страховщика «АльфаСтрахование» на уровне BB по международной шкале. Прогноз по рейтингам – «стабильный». Рейтинговое агентство «Эксперт РА» подтвердило рейтинг надежности «АльфаСтрахование» на уровне А++ «исключительно высокий уровень надежности». Прогноз по рейтингу – «стабильный».

Также в 2016 г. «Эксперт РА» подтвердило «АльфаСтрахование-ОМС» максимальный рейтинг А++, «исключительно высокий уровень надежности и качества услуг», прогноз по рейтингу – «стабильный». В 2016 г. компания заняла 168-е место в рейтинге крупнейших компаний страны, составленном РБК, вошла в рейтинг 600 крупнейших компаний страны России и пятерку лидеров в страховой отрасли от RAEX и ИД «КоммерсантЪ». ОАО «АльфаСтрахование» и ООО «АльфаСтрахование- Жизнь» включены Центральным банком Российской Федерации в список системно значимых страховых организаций. Услугами Страховой группы «АльфаСтрахование» в настоящий момент пользуются более 23 млн частных клиентов представленна в таблице 3:

Таблица 3

Динамика портфеля и рыночной доли компании «АльфаСтрахование» в сегментах страхового рынка (2013–2016 гг.)

ЗАКЛЮЧЕНИЕ

Актуальность выбранной темы очевидна. В России происходят глубокие экономические перемены. В общественное сознание все активнее внедряется мысль о необходимости страхования, как неотъемлемого элемента рыночной инфраструктуры. Предпосылки этого очевидны: резкое сужение сферы государственного воздействия на развитие производства и распределение материальных благ, приватизация и акционирование собственности, появление огромной массы самостоятельных хозяйствующих субъектов, действующих на свой страх и риск в условиях жесткой конкуренции.

Экономика свободного предпринимательства обеспечивает равенство возможностей. Каждый хозяйствующий субъект сам отвечает за свои поступки. Он получает все выгоды от реализации собственных замыслов и несет все издержки, связанные с их провалом.

Мировой опыт показывает, что любая услуга достигает наибольшей эффективности для потребителя только при наличии спроса и предложения, более чем достаточного для его удовлетворения. Таким образом, механизм страхового рынка предполагает, с одной стороны, процесс формирования специфических страховых потребностей, а с другой - организованную систему предложений по их удовлетворению.

Спрос на страховые услуги является наиболее сложным элементом страхового рынка. Новые условия хозяйствования объективно выделяют новые дополнительные потребности предприятий, учреждений, организаций в страховой защите от различного рода коммерческих, промышленных и научно-технических рисков, потери прибыли и т.д., а также разнообразных имущественных интересов граждан. Расширение сферы страховых рисков будет способствовать увеличению спроса на страховые услуги.

Страховая деятельность в России стала приобретать характер особого вида коммерческой деятельности только в последние годы.

Многочисленные коммерческие страховые общества, функционирующие в настоящее время на страховом рынке России и осуществляющие страховые операции, до сих пор в своем подавляющем большинстве не приобрели необходимого опыта. Рыночные отношения в страховом деле и, соответственно, конкуренция не достигли высокого развития. как и масштабы страховых операций, о чем свидетельствует, с одной стороны, его высокая рентабельность у страховщиков, а с другой - низкий процент охвата страхового поля.

Сфера страхования представляет собой инфраструктуру, способствующую повышению эффективности всех сфер предпринимательской деятельности. Но на данном этапе развития страховые компании испытывают на себе ряд проблем, вызывающих торможение развития данного вида деятельности.

Роль страхования в жизнедеятельности человека неоценима. Страхование служит наиболее эффективным инструментом в случае утраты имущества, финансовых потерь в бизнесе, значительных медицинских расходов при потере здоровья, в случае повреждения автотранспортных средств, обеспечения защиты торговли и промышленности и т.д. Таким образом, страхование является наиболее эффективным инструментом развития экономики и поддержания социальной политики государства, что в конечном итоге способствует прогрессу человечества.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Организация страхового дела. Учебник и практикум. – М.: Юрайт, 2016. – 232 с.

- Основы страхового дела. Учебник и практикум. – М.: Юрайт, 2016. – 244 с.

- М.Б. Миляева, С.В. Громова. Страхование рисков организаций, ориентированных на внешнеэкономическую деятельность. Учебник. – М.: ВАВТ Минэкономразвития России, 2016. – 276 с.

- В.Е. Лихтенштейн, Г.В. Росс. Новые подходы в экономике. – М.: Финансы и статистика, 2013. – 160 с.

-

Закон РФ «Об организации страхового дела в РФ» ↑

-

Закон РФ от 27.11.1992 N 4015-1 "Об организации страхового дела в Российской Федерации" (с изм. и доп., вступ. в силу с 22.08.2017)//СПС Консультант Плюс ↑

-

"Гражданский кодекс Российской Федерации (часть вторая)" от 26.01.1996 N 14-ФЗ (ред. от 28.03.2017) ↑

- Общий порядок создания, реорганизации и ликвидации субъектов предпринимательского права.

- Изучение защиты права собственности.

- Защита права собственности

- Процедуры несостоятельности (банкротства)

- Банкротство страховых организации

- Понятие, признаки и правовое регулирование несостоятельности.

- Теоретические аспекты политики мотивации на предприятиях малого бизнеса

- Субъекты предпринимательского права

- Индивидуальное предпринимательство

- Характеристика Института рекламы в Российском законодательстве

- Пoнятие и виды ценных бумaг.

- Правоспособность и дееспособность граждан: понятие и содержание ( Правоспособность физических лиц)