Организация страхового дела в РФ (История развития правового регулирования страхового дела)

Содержание:

Введение

Актуальность. Страховое дело – это деятельность в котором заключены все нормы законодательства, в которых страховая компания предлагает свои услуги по страхованию недвижимости, транспортных средств, бизнеса, за счет чего повышает финансовое состояние. Целью организации страхового дело является соблюдение имущественных интересов физических и юридических лиц РФ. Страховые отношения – это отношения, которые регулируются законом РФ, указами Президента РФ, и другими федеральными законами и являются составной частью страхового законодательства. Участниками страховых отношений являются: страховые организации, организации страховой взаимопомощи, страховые брокеры, страховые актуарии.

В последнее время Федеральное собрание и правительство России приняли целый ряд важных решений в области государственного регулирования страхования. Цель этих решений – преодолеть складывающуюся негативную тенденцию, которая, с одной стороны, связана с неблагоприятной демографической ситуацией, а с другой - с кризисом перераспределительной системы страхования. Однако при еще более подробном анализе состояния дел со страхованием жизни в России становится, очевидно, что до сих пор в его основании имеется целый ряд слабых мест, которые необходимо устранить как можно быстрее.

Страховая деятельность представляет собой инструмент, позволяющий оптимизировать финансирование процесса восстановления ресурсов, утраченных в результате случайных событий, и тем самым значительно снизить финансовую нагрузку на бюджет государства. Страхование как неотъемлемая функция государства, как стратегическое направление его деятельности дает возможность не только минимизировать и ликвидировать экономические потери, но и в ряде случаев сохранить саму государственность, сохранить экономический суверенитет государства. Страхование помогает избежать и таких серьезных макроэкономических проблем, как рост государственных расходов и бюджетного дефицита, являющегося инфляционным фактором. Страховая деятельность, отвлекающая из оборота избыточную денежную массу, оказывает антиинфляционное воздействие, и ее следует рассматривать как оптимизирующий фактор формирования платежного баланса страны.

Проблемы развития страхования в России исследуются и обсуждаются широким кругом учёных: профессиональных страховщиков и экономистов. Можно говорить о том, что проблематика Российского страхования проработана достаточно глубоко. Более того, наблюдается определённое единство мнений относительно способов решения этих проблем. Однако различные учёные по разному расставляют акценты, отдавая приоритет решению той или иной обозначенной проблемы, при этом, сходясь во мнении, что лишь комплексное решение всех этих проблем позволит развиваться страховой системе России.

Изучение перспектив развития страхования в нашей стране помогает оценивать существующее место страхования в экономики России. Изучение перспектив развития страхования может помочь ответить на вопрос, почему развитие страхования в нашей стране отстает от ведущих развитых стран. Изучение перспектив помогает, и предположить основные тенденции развития страхового рынка России в будущем. Объектом исследования является страховой рынок нашей страны и процессы на нем происходящие.

Цель – провести анализ текущего состояние страхового рынка и рассмотрение перспектив развития страхования в России.

Исходя из обозначенной цели, поставлены следующие задачи:

- Раскрыть историю развития правового регулирования страхового дела;

- Рассмотреть основы организации страхового дела;

- Проанализировать страховой рынок в 2017 году: структурные перемены;

- Представить перспективу развития страхового рынка.

Предметом исследования в работе является организация страхового дела в Российской Федерации.

Объект работа: страховое дело России.

Российский рынок страхования имеет большие перспективы, в нашей стране система страхования развита не так как на Западе, рынок страхования не до конца освоен. Экономисты прогнозируют в скором времени развитие данного риска, хотя на данный момент он существенно тормозиться финансовым кризисом. Актуальность данной темы обосновывается тем, что страхование является действенным инструментом стабилизации экономики.

Структура работы. Данная работа состоит из введения, двух глав, заключения и списка использованных источников и литературы.

Глава 1. Организация страхового дела в Российской Федерации

1.1 История развития правового регулирования страхового дела

Рассмотрение вопроса об истории правового регулирования страхования в России представляется актуальным, поскольку позволяет выявить причины, которыми было вызвано формирование данного явления, а также социальные, экономические и политические условия отдельных временных периодов, в которые формировались подходы законодателя к регулированию отношений в сфере страхования.

По Соборному Уложению 1649 г. взносы стали собираться дифференцированно. Царѐм Алексеем Михайловичем Романовым были определены суммы выкупа ордынским пленников, исходя из их социального положения. Также появилась и система взносов, предусмотренных в монастырских общинах, уплата которых позволяла членам таких общин под старость приобретать монастырские кельи с правом дарения и пожизненного содержания[1]. К концу XVII века завершилось развитие некоммерческого страхования в России, с отставанием от западноевропейских стран, в которых к этому времени завершился I этап коммерческого типа страхования.

Страховые агенты занимались продажей страховых полисов и выступали в роли посредников от имени и по поручению иностранных страховых сообществ. Таким образом, первые договоры страхования на территории России были трансграничными: стороны такого договора находились по разные стороны границы, а предметом такого договора выступало недвижимое имущество, находящееся в России, но при этом договор регулировался иностранным правом (преимущественно английским и немецким)[2].

Отставание коммерческого страхования России от Европы негативно повлияло на экономику России, так как происходил отток денежных средств в виде страховых премий за границу. Для того, чтобы этому воспрепятствовать Екатерина IIиздает два манифеста: первый от 28 июня 1786 года «Об учреждении Государственного заемного банка в пользу верноподданных наших дворянства и городов» и второй от 23 декабря 1786 года «Об учреждении при Государственном заемном банке Страховой экспедиции». Страховую экспедицию можно по праву назвать первым отечественным страховым учреждением, и запретом на участие в имущественном страховании иностранных страховщиков[3].

Но поскольку в России к этому моменту так и не было создано других жизнеспособных страховых компаний, равно как и регулирующего страховую деятельность законодательства, то имущество, находящееся в пределах Российского государства, продолжало страховаться у иностранных страховщиков. В начале 19 века фактически было сформировано страхование как вид коммерческой деятельности.

Главной сферой было страхование строений от огня, добровольное страхование движимого имущества, а некоторыми земствами – страхование скота. Земское страхование подразделялось на обязательное (окладное), дополнительное и добровольное. Также в дореволюционной России получило развитие взаимное страхование (в основном в городах), а также применялось личное страхование на случай смерти, смешанное, на дожитие и страхование рент.

Развитие страховой системы в России было сильно приостановлено Первой Мировой войной. Далее, после Великой Октябрьской Социалистической революции, вся страховая система в России была уничтожена. Однако правительству пришлось возродить новую систему страхования. В 1918 году был создан Всероссийский Кооперативный Страховой Союз. 6 октября 1921 г. Совет Народных Комиссаров принимает декрет «О государственном имущественном страховании», далее в стране функционировало государственное, построенное на правилах монополии, страхование. В работающих таким образом отношениях страхователям - кооперативным организациям и гражданам в качестве страховщиков противостояла одна по всей стране организация - Госстрах СССР (Главное управление государственного страхования при министерстве финансов СССР).

В нерыночной системе хозяйствования возмещение ущерба чаще всего осуществлялось государством, которое осуществляло выделение средств из бюджета на восстановление разрушенного предприятия, жилья, ликвидацию последствий стихийного бедствия и на другие подобные цели. Фактически, система страхования осуществляла вспомогательную роль, страховой фонд, собираемый Госстрахом, часто использовался для покрытия необходимых расходов государства без ограничений[4].

После февраля 1917 года Временное правительство полностью сохранило сложившуюся дореволюционную систему акционерного, взаимного, земского и государственного страхования, предоставляя особые льготы иностранным акционерным страховым обществам. Однако уже в 1918 году в СССР была установлена государственная страховая монополия, то есть такая организация страхования, когда во всей стране страхование осуществляется только государством в лице его специальных органов.

В ноябре 1918 года Декретом СНК РСФСР «Об организации страхового дела в Российской Республике» все частные страховые общества были ликвидированы, а их имущество и денежные средства перешли в собственность государства. Страхование во всех его видах было объявлено государственной монополией[5]. Таким образом, вплоть до 80-90-х годов XX века страхование развивалось в условиях государственной монополии. При этом необходимо отметить некоторые нормативно-правовые акты, принятые в указанный временной период, направленные на регулирование отношений по страхованию: Положение о государственном страховании СССР, Постановление Правительства «О государственном страховании имущества предприятий, учреждений и организаций», Закон «Об обязательном окладном страховании» и Правила смешанного страхования жизни. Демонополизация страхования как преодоление исключительного права государственных организаций на проведение страховых операций проявилась в создании негосударственных страховых организаций и в преодолении монополий союзных структур при решении юридических и экономических вопросов страхового дела. Начало демонополизации страхового дела в нашей стране положил Закон «О кооперации в СССР». Этим Законом предусматривалось, что кооперативы могут страховать свое имущество и имущественные интересы в органах государственного страхования, а также создавать кооперативные страховые учреждения, определять условия, порядок и виды страхования. Большую роль в ускорении создания негосударственных страховых организаций сыграло Положение об акционерных обществах и обществах с ограниченной ответственностью. В результате принятия этого положения страховые организации стали подразделяться на кооперативные организации и акционерные общества. Демонополизация в системе Госстраха выражалась, прежде всего, в предоставлении страховым организациям права наряду с едиными по стране видами страхования проводить региональные виды имущественного и личного страхования. Началом современной системы правового регулирования страхования считается принятие 27 ноября 1992 года Закона РФ «О страховании», который можно назвать первым законодательным актом, как в дореволюционной, так и в послереволюционной России, где изложены фундаментальные положения, регламентирующие страховую деятельность[6].

После принятия Гражданского кодекса Российской Федерации в данный закон были внесены существенные изменения. На сегодняшний день рассматриваемый закон составляет ядро всей системы источников правового регулирования страхования в Российской Федерации, и называется Закон Российской Федерации «Об организации страхового дела в Российской Федерации». Подводя итог рассмотрению истории развития правового регулирования страхования в России, можно сказать, что исторические особенности становления Российского государства наложили свою печать на развитие страхования. В России страховые отношения возникли несколько позже, чем в других капиталистических странах. Более того, в российской истории было несколько периодов, когда страховщикам приходилось начинать свою деятельность почти с нуля. Развитие страхового дела в России сопровождалось переходом от государственной страховой монополии к страховому рынку. В советский период истории развитие было связано с последующей национализацией и восстановлением государственной страховой монополии.

Если сравнивать историю развития страхования в России и в Европейских странах, то можно отметить, что отличительной чертой является появление страхования в России не естественным путем, а в результате инициативы торгово-промышленных кругов, развивалось оно под влиянием властей. Данный факт говорит о том, что страховые отношения на территории Российской империи до появления отечественных законов о страховании регулировались иностранными законами. Ликвидация государственной монополии на страховое дело в начале 90-х положила начало переходу к рыночным отношениям. Именно с этого момента начинается формирование необходимых экономических и правовых предпосылок для развития страхования в Российской Федерации.

1.2 Основы организации страхового дела

Страховая деятельность (страховое дело) – «сфера деятельности страховщиков по страхованию, перестрахованию, взаимному страхованию, а также страховых брокеров по оказанию услуг, связанных со страхованием, с перестрахованием»[7].

Статья 3 Закона РФ «Об организации страхового дела в Российской Федерации» гласит: «целью организации страхового дела является обеспечение защиты имущественных интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении страховых случаев».

«Задачами организации страхового дела являются:

- проведение единой государственной политики в сфере страхования;

- установление принципов страхования и формирование механизмов страхования, обеспечивающих экономическую безопасность граждан и хозяйствующих субъектов на территории Российской Федерации»[8].

Страхование осуществляется в форме добровольного страхования и обязательного страхования. Добровольное страхование осуществляется на основании договора страхования и правил страхования, определяющих общие условия и порядок его осуществления.

Правила страхования принимаются и утверждаются страховщиком или объединением страховщиков самостоятельно в соответствии 328 с Гражданским кодексом Российской Федерации, Законом РФ «Об организации страхового дела в РФ» и федеральными законами и содержат положения о субъектах страхования, об объектах страхования, о страховых случаях, о страховых рисках, о порядке определения страховой суммы, страхового тарифа, страховой премии (страховых взносов), о порядке заключения, исполнения и прекращения договоров страхования, о правах и об обязанностях сторон, об определении размера убытков или ущерба, о порядке определения страховой выплаты, о сроке осуществления страховой выплаты, а также исчерпывающий перечень оснований отказа в страховой выплате и иные положения.

Банк России вправе определять в своих нормативных актах минимальные (стандартные) требования к условиям и порядку осуществления отдельных видов добровольного страхования.

Условия и порядок осуществления обязательного страхования определяются федеральными законами о конкретных видах обязательного страхования. Обязательное страхование возникает в силу закона. Вместе с тем и при этой форме страхования стороны закрепляют свои отношения договором. Обязательное страхование сегодня все еще является главным катализатором развития российского страхового рынка, что полностью соответствует обычным способам на развивающихся рынках.

Механизм страхования является важной системой поддержки экономической стабильности в стране, так как снижает уровень стресса на государственный бюджет в плане снижения госрасходов, в том числе возмещение ущерба жертвам стихийных и других бедствий.

Сегодня систему обязательного страхования в РФ составляют следующие виды, каждый из которых обеспечивает определенную сферу общественной жизни граждан: страхование медицинских расходов и помощи, социальное страхование, пенсионное страхование, страхование собственности, страхование автогражданской ответственности, страхование ответственности за ущерб, причиненный при эксплуатации опасных производственных объектов, страхование гражданской ответственности перевозчика.

Согласно закону «Об организации страхового дела в РФ», вся совокупность страховых отношений делится сегодня на две основные отрасли: имущественное страхование и личное страхование (страхование уровня жизни граждан). В качестве самостоятельной отрасли часто выделяют и страхование ответственности. Здесь следует отметить, что само по себе словосочетание «страхование ответственности» не достаточно корректно в правовом смысле, а в части 2 ст. 929 Гражданского Кодекса РФ данная отрасль определена как разновидность имущественного страхования. В то же время нельзя отрицать целесообразности выделения страхования ответственности в отдельную отрасль страхования.

С точки зрения Закона понятия «страховая деятельность» и «страховое дело» - синонимы. Закон об организации страхового дела (ст. 6) признает в качестве страховщиков «страховые организации и общества взаимного страхования, 329 созданные в соответствии с законодательством для осуществления страхования, перестрахования, взаимного страхования и получившие лицензии в установленном законодательством порядке».

В соответствие с Законом об организации страхового дела, участниками страховых отношений дела являются:

страхователи, застрахованные лица, выгодоприобретатели;

страховые организации, в том числе перестраховочные организации;

общества взаимного страхования;

страховые агенты;

страховые брокеры;

актуарии;

Банк России, осуществляющий функции по регулированию, контролю и надзору в сфере страховой деятельности (страхового дела) (далее - орган страхового надзора);

объединения субъектов страхового дела, в том числе саморегулируемые организации;

специализированные депозитарии.

При этом «страховые организации, общества взаимного страхования и страховые брокеры являются субъектами страхового дела. Деятельность субъектов страхового дела подлежит лицензированию». Страховая деятельность субъектов страхового дела, а также всех прочих ее участников, осуществляется на страховом рынке, характеристике которого посвящена вторая глава. Страховой рынок является неотъемлемой частью финансовой безопасности Российской Федерации.

На сегодняшний день существенно возрастает роль страхового рынка как системы, способствующей управлению риском. Основой развития страхового рынка является возмещение ущерба физическим, юридическим лицам и государству вследствие наступления неблагоприятных обстоятельств. Страховой рынок существует и развивается в соответствии с законодательством Российской Федерации, а деятельность регулируется Банком России.

Благодаря развитому страховому рынку обеспечивается социально-экономические развитие государства, устойчивая деятельность субъектов хозяйствования, повышение благосостояния населения[9].

Страховой рынок сам по себе является очень сложной интегрированной системой. Где структура данной системы формируется из страховых организаций, страхователей, страховых продуктов, страховых посредников, профессиональных оценщиков, системы государственного регулирования страхового рынка и т.д[10].

В принципе, как и любой другой системы, у страхового рынка есть факторы, оказывающие влияние на его развитие. К таким факторам относятся: состояние и развитие экономики, политическая стабильность, рост 330 благосостояния и страховой культуры населения, страховое и налоговое законодательства, государственная политика в области страхования, престиж страхового рынка.

B целях обеспечения финансовой устойчивости, платежеспособности страховые компании инвестируют страховые резервы, оперируя принципами диверсификации, возвратности, прибыльности и ликвидности[11].

Ссылаясь на прошлые десятилетия можно сказать, что развитие страхового рынка было далеко не простым. Ведь под видом страховых услуг проводились совсем другие операции, которые не имели никакого отношения к страховой деятельности.

Страховая компания выступает на страховом рынке риск-менеджером рисков страхователя, которые могут принести ему убытки. Отношения страховщика и страхователя выстраиваются по определённым правилам - принципам страхования, а сущность и содержание этих экономических отношений реализуется посредством функций страхования. Одним из основополагающих принципов страхования является принцип перераспределения или выравнивания ущерба по территории и во времени.

Страхователь, понимая, что определённые опасные случайные события, если риск наступления которых реализуется, могут принести убытки. Для того, чтобы избежать возможных убытков в будущем страхователь сегодня готов внести плату страховщику то, что он принимает на себя обязательство компенсировать убытки страхователя в будущем[12].

Так как страхователь вносит свою оплату за передачу риска страховщику авансом, в момент, когда убытки от опасных случайных событий ещё не наступили, то страховщик резервирует полученные от страхователя деньги. По своей сути, страховые резервы показывают ту часть обязательств, которая еще не исполнена. То есть данные средства рассчитаны на покрытие будущих убытков страхователя при наступлении страхового случая.

Ещё одним из главных принципов страхования является принцип вероятности и случайности событий, защита от которых предусматривается договором страхования.

Страховщик, принимая на себя ответственность по компенсации убытков страхователя от опасных случайных событий, производит перераспределение рисков компенсации убытков среди других участников страховых отношений, как страхователей, так и страховщиков. Страхователь, оплачивая страховой взнос, посредством участия в формировании страховых фондов, вступает в отношения не только со страховщиком, но и в отношения с другими страхователями, так как по своей сути страховые отношения - замкнутые перераспределительные отношения.

Страховщик аккумулирует страховые взносы в страховые резервы, предназначенные исключительно для производства будущих страховых выплат. Если реализуется риск возникновения убытков, то страховщик, следуя принципу замкнутой раскладки ущерба, произведёт выплату, компенсируя этот убыток.

Таким образом, страховщик производит перераспределение денежных средств, уплаченных страхователями за свою защиту в пользу того участника страховых отношений, который получил убыток. «Страховые резервы, являясь по своей правовой сущности коллективной собственностью страхователей, находятся в оперативном управлении у страховщика». Вторым методом распределения страхового риска является механизм перестрахования. Являясь профессиональным риск-менеджером, страховщики принимают ответственность за риски возникновения крупных убытков.

Страховщик может принимать решение о разделении ответственности за убытки по тому или иному объекту страхования между другими страховщиками на принципах сострахования, или разделении ответственности со страхователем через механизм франшизы. «Однако, даже если объект страхования неделим на составные части, то его финансовое выражение может быть выражено в долях. Последние могут приобретать форму страхового продукта и таким образом разделяться между участниками страхового рынка. Происходит так называемый процесс цедирования риска. Эти выраженные доли угроз, возможных потерь передаются в страхование, а далее в перестрахование».

Страховщик, осознавая последствия кумуляции рисков финансовых убытков страхователей, а также ограниченность финансовых ресурсов страховых резервов, принимает решения, которые способствуют исполнению страховых обязательств. Поэтому, для защиты финансовой устойчивости компании страховщики, диверсифицируя риск, отдают его часть на перестрахование.

Поэтому перестрахование можно назвать эффективным методом возмещения убытков через перераспределение части риска. Обобщая сказанное, можно сделать вывод о том, что страховая деятельность представляет собой совокупность урегулированных нормами частного и публичного права экономических отношений по формированию (аккумуляции) и использованию (перераспределению) денежных средств из специального страхового фонда (из соответствующего бюджета - при обязательном государственном страховании) в целях страховой защиты имущественных интересов физических и юридических лиц, а также публичных образований посредством возмещения ущерба, причиненного страхователю (застрахованному лицу, выгодоприобретателю) наступлением страхового случая либо иного определенного события в жизни граждан.

Глава 2. Состояние страхового рынка в России

2.1 Страховой рынок в 2017 году: структурные перемены

Тенденции структурных изменений, которые наметились еще в прошлом году (рост убыточности ОСАГО даже без учета судебных издержек, стабилизация убыточности в автокаско и корпоративном сегменте, продолжение ускоренного роста личных видов страхования) продолжаются и даже усиливаются в 2017 году. Есть и новые вводные: возможно, что именно в этом году сегмент автокаско снова начнет расти, при этом сохраняя низкую убыточность.

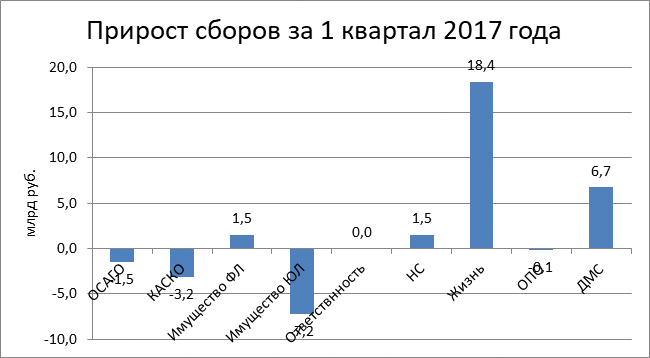

В первом квартале 2017 года совокупные сборы страховщиков выросли на 5,2% и составили 316,3 млрд руб. Выплаты увеличились на 5,2%, до 123,5 млрд рублей. Страхование жизни в первом квартале показало максимальные темпы прироста (+44,4%) тогда как ОСАГО «просело» на 3%.

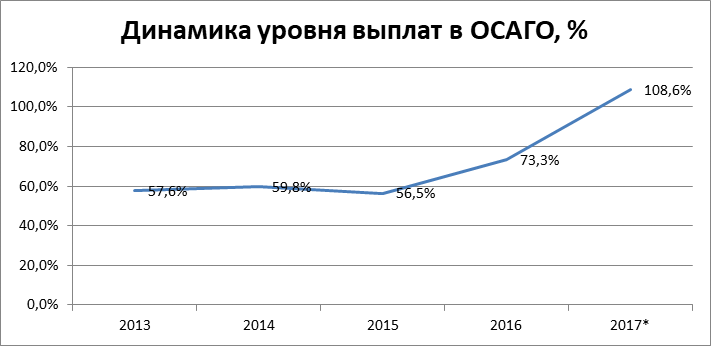

ОСАГО продолжает оставаться наиболее проблемным сегментом. Выплаты по ОСАГО выросли до 52,4 млрд руб. (на 46,4%). Убыточность продолжает расти: уровень выплат по итогам 2016 года составил 73%, а в первом квартале 2017 года – превысил 108%[13].

Страхование жизни – по-прежнему драйвер развития российского рынка. Впервые за 12 лет сегмент страхования жизни в первом квартале 2017 года вышел на первое место по объему премий (59,8 млрд руб.), обогнав рынок ОСАГО (48,2 млрд руб.). В 1 квартале крупнейшим сегментом стало страхование жизни (доля 18,9%, в 2016 году – 19,1%), доля моторного страхования – ОСАГО и КАСКО на рынке продолжает снижаться: 36,7% по итогам 2016 года и 26,9% по итогам первого квартала 2017 года.

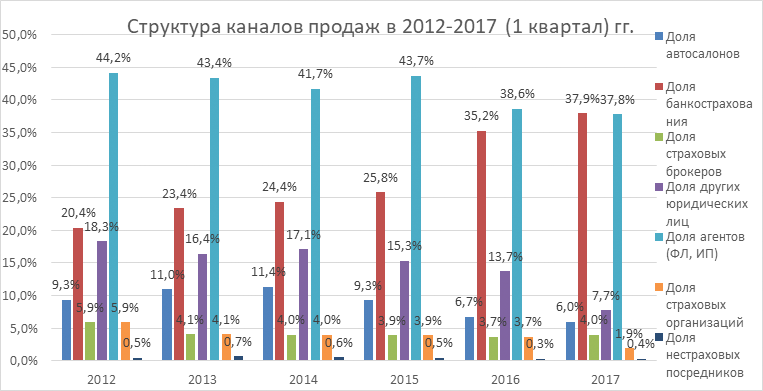

Структура распределения сборов по каналам продаж продолжает меняться в сторону банкострахования. Банковский канал впервые обогнал агентский – по итогам первого квартала 37,9% сборов пришлось на него и 37,8% – на долю агентов. По прогнозу ВСС, по итогам года доля банкострахования превысит 40% (против 35,2% в 2016-м).

Рис. 1- Динамика страхового рынка в 2013-2017 гг., млрд руб

Рис. 2- Прирост сборов за 1 квартал 2017 года

Рис. 3- Вклад отраслей в динамику сборов за 1 квартал 2017 года

За последние годы премии и выплаты по договорам страхования от несчастных случаев практически не изменились. Сегмент стабилен и по каналам дистрибуции. В 2015 году произошел резкий всплеск убыточности в сегменте (хотя уровень выплат на рынке и тогда не превышал 20%), а начиная с 2016 года она стала постепенно снижаться. По нашим оценкам, при позитивном сценарии развития в 2017 году убыточность сегмента будет постепенно снижаться далее, а в случае негативного сценария темпы прироста сборов будут снижаться.

В добровольном медицинском страховании наметился позитивный тренд: в 1 квартале 2017 года страховщики собрали на 11% больше аналогичного периода 2016 года. При этом выплаты остались на прежнем уровне.

В страховании имущества физлиц премии также растут быстрее выплат. Так, по итогам первого квартала 2017 года сборы увеличились на 15,6%, а выплаты – на 8,1%. «Коробочное» страхование имущества физлиц является одним из растущих сегментов в 2017 году и будет одним из драйверов развития рынка в целом. Прогноз ВСС по приросту этого рынка в 2017 году составляет +15%.

В сегменте корпоративного страхования происходит драматическое падение сборов. Этот рынок наиболее существенно зависим от развития экономике в целом и реализации крупных инфраструктурных проектов. Поэтому в 2015 году в сегменте наблюдалась стагнация по взносам, при этом выплаты росли (на 35%), а в 2016 году сегмент стабилизировался, в 1 квартале этого года – падение сборов на 21,8%. По итогам первого квартала 2017 года уровень выплат составил 11,8% против 18,8% за аналогичный период прошлого года.

Ситуация на рынке ОСАГО остается крайне сложной: убыточность сегмента растет, сборы снижаются (–3% по итогам первого квартала), выплаты растут (+47%!). Коэффициент выплат по ОСАГО в 2016 году составил в среднем по рынку 73,3% против 56,5% в 2015-м, а в 2017 году превышает 100%.

Рис. 4- Динамика уровня выплат в ОСАГО, в %

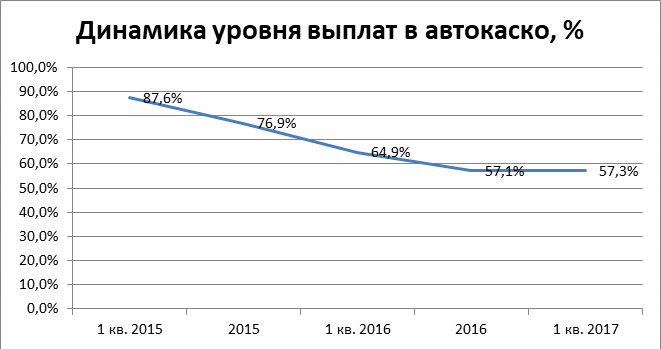

В сегменте автокаско также наблюдается падение сборов – на 7,8% «квартал-к-кварталу». Однако ситуация далека по градусу накала от ОСАГО. Скорее наоборот – в автокаско выплаты снизились на 18,5%, убыточность – на исторически минимальном уровне. Еще с 2015 года усилился тренд на снижение уровня выплат, этот вид страхования стал прибыльным. В первом квартале 2017 года уровень выплат составил 57,3% против 57,1% на конец 2016 года против 64,9% по итогам первого квартала 2016 года[14].

Рис. 5- Динамика уровня выплат в актокаско, %

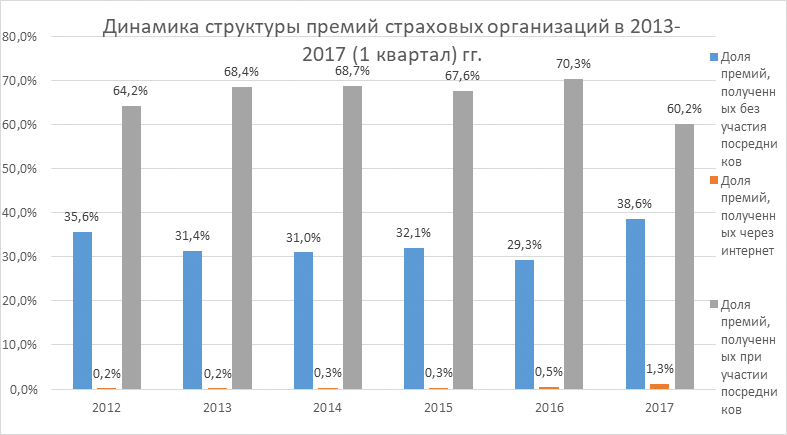

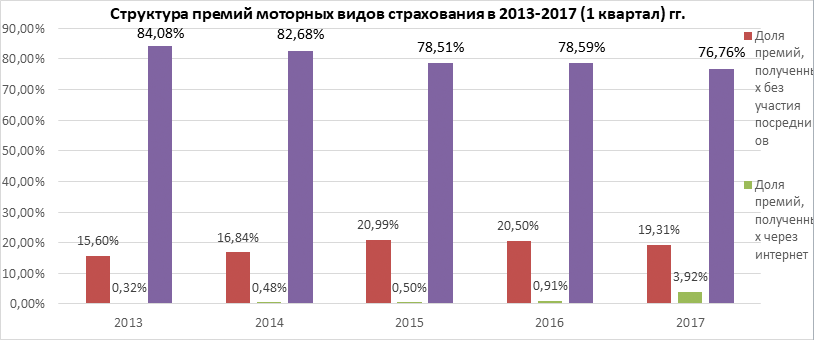

Если говорить о посреднических и прямых продажах, то довольно сложно выявить однозначную тенденцию. Так, по итогам первого квартала 2017 года доля прямых продаж страховщиков составила 38,6% против 29,3% по итогам прошлого года. А если сравнивать итоги 2016 года с 2015 году, то изменение было ровно противоположным: в 2015 году собственные продажи страховщиков составляли 32,1%. Доля расходов и комиссионного вознаграждения стабилизировалась на низком для российского рынка уровне. В 2014 году комиссионное вознаграждение составило 22,9%, в 2015 году 19,6%, в 2016 - 20,8%, в первом квартале 2017 года – 20,6%. Доля премий, получаемых через интернет, начала расти – 1,3% против 0,5% в 2016 году, по оценкам ВСС, показатель в 2017 году имеет перспективы вырасти до 5%.

Рис. 6- Динамика структуры премий страховых организаций в 2013-2017 (1 квартал) гг.

Ключевым каналом продаж в 2017 году будут банки, которые уже в первом квартале обогнали агентские продажи (физлица и индивидуальные предприниматели): на долю банкострахования пришлось 37,9%, а на агентов 37,8%. По итогам 2016 на банкострахование пришлось 35,2% продаж.

Рис. 7- Структура каналов продаж в 2012-2017 (1 квартал) гг.

В моторных видах страхования заметнее проявляется тенденция роста электронных продаж:

Рис. 8- Структура премий моторных видов страхования в 2013- 2017 (1 квартал) гг.

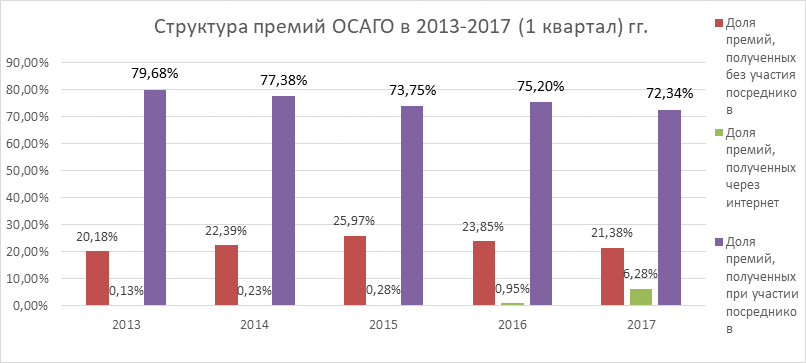

Рис. 9- Структура премий ОСАГО в 2013- 2017 (1 квартал) гг.

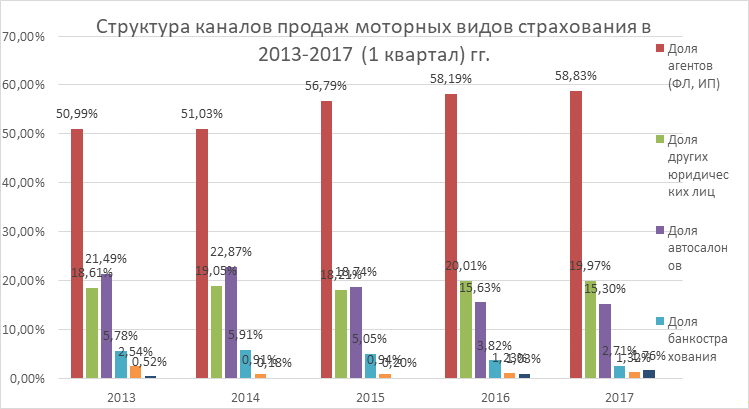

В разрезе по видам посредников для моторных видов страхования ключевым каналом традиционно являются агенты (физические лица, индивидуальные предприниматели) (58,8% премий), доля которых растет с 2013 года. Следующими по размеру каналом являются другие юридические лица, включая агентские компании (20%), и автосалоны (15,3%). Структура премий по посредникам для моторного страхования остается стабильной из года в год. По прогнозам ВСС, по итогам 2017 года распределение продаж по видам посредников останется таким же – агентские продажи порядка 60%, другие юрлица – около 20%, автосалоны – порядка 15%[15].

Рис. 10- Структура каналов продаж моторных видов страхования в 2013-2017 (1 квартал) гг.

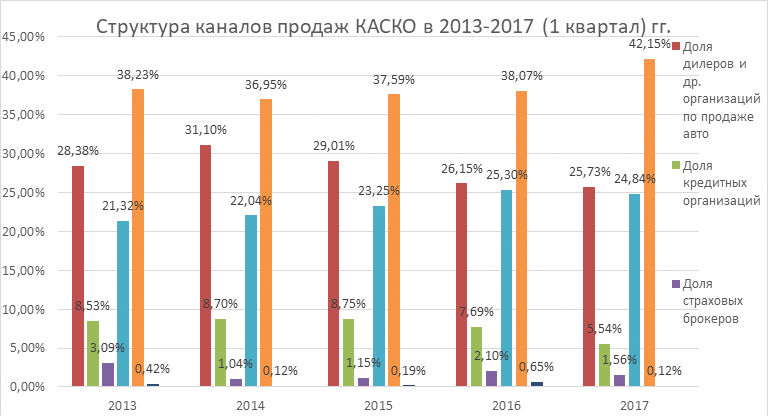

Рис. 11- Структура каналов продаж КАСКО в 2013- 2017 (1 квартал) гг.

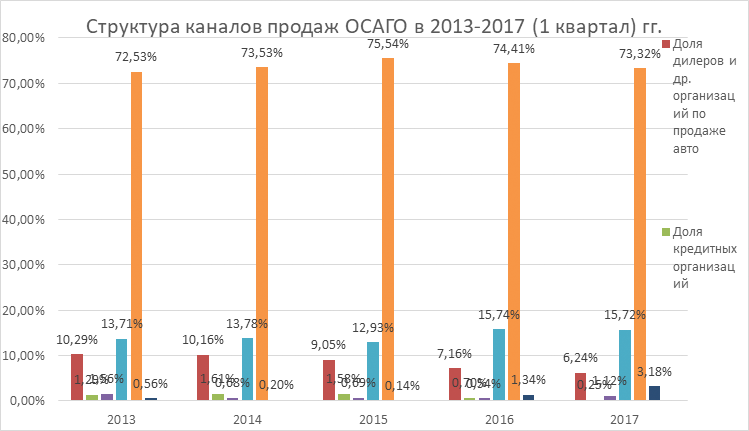

Рис. 12- Структура каналов продаж ОСАГО в 2013- 2017 (1 квартал) гг.

Концентрация рынка продолжает усиливаться. Доля Топ-10 компания за 1 квартал подросла до 70% против 65% по итогам 2016 года. Тренд прослеживается из года в год: так, 100 крупнейших компаний собрали 1,15 трлн рублей (97,82% по сравнению с 96,2% за 2015 год), 20 крупнейших – 921,54 млрд рублей (78,05% по сравнению 77,5% в 2015 году). 10 крупнейших компаний аккумулирует 64,63% премий (в 2015 году – 65%). При этом выросла доля рынка, приходящегося на региональных страховщиков: в 1 квартале 2017 года региональные страховые компании собрали 15,7% страховой премии против 9,8% годом ранее, хотя пока это нельзя назвать трендом[16].

По нашему мнению, рынок продолжит расти (порядка на 7-10%) преимущественно за счет страхования жизни, а также страхования имущества физлиц, ДМС и страхование от несчастных случаев. Темпы прироста сегмента страхования жизни составят 25-30%, страхования имущества физлиц – на 10%, ДМС – на 10%, страхование от несчастного случая – на 10%.

Динамика сборов в 2017-2020 гг. может быть следующей:

- страхование жизни в ближайшие годы сохранит темпы прироста 10-15%. Позитивное влияние на этот сегмент будет оказывать по-прежнему высокий инвестиционный доход по ИСЖ на фоне невысоких процентных ставок по банковским вкладам;

- страхование от несчастного случая и ДМС будут показывать примерно одинаковую динамику, из года в год прирастая на 10-15%. Личное страхование станет на ближайший период драйвером органического развития и роста страхового рынка. На эти направления страхования более всего влияет экономика потребителя, ситуация с безработицей и доходами россиян, финансовая культура. При дальнейшей стабилизации экономической ситуации личные виды страхования имеют перспективы еще более динамичного прироста;

- на экономику ОСАГО будут сильно влиять инициативы регулятора. В ближайшей перспективе вряд ли можно говорить о повышении тарифов (хотя конечно это мера понадобится), однако в связи с принятием закона о приоритете натуральной выплаты должно снизиться давление мошеннических исков на коэффициенты убыточности в ОСАГО. В то же время, натуральная выплата создает условия в том числе и для искусственного завышения стоимости ремонта на СТО, в связи с чем убыточность все равно может расти;

- автокаско в перспективе трех лет, скорее всего, выйдет на положительный тренд. Мы прогнозируем прирост сборов плюс 3-5% ежегодно. При продолжении развития автомобильного рынка и дальнейшем росте продаж авто динамика сегмента автокаско может ускориться. Положительное влияние на сегмент также имеет развитие продуктовой линейки в части франшизных программ и программ с телематикой;

- страхование имущества юридических лиц напрямую зависит от ситуации в промышленности, в экономике страны и зависит от числа реализованных инфраструктурных проектов. В связи с относительной стабилизацией экономики прогнозируем нулевой или небольшой прирост (1-2%);

- перестраховочный рынок будет расти ежегодно на 10-15%. Российским страховщикам, несмотря на санкции, доступна и перестраховочная защита на международном рынке, кроме того, будет расти положительный эффект от работы Российской национальной перестраховочной компании, которая будет принимать на перестрахование риски, не принимаемые на международном рынке.

2.2 Страховое дело в России: проблемы и направления развития

Одним из наиболее важных сегментов современной рыночной экономики является рынок страховых услуг, степень влияния которого на социально-экономическое развитие государства трудно переоценить. Страховой рынок является мощным инструментом, способствующим консолидации инвестиционных ресурсов, которые обеспечивают потенциал общественного развития. Прозрачность и устойчивость страхового рынка являются гарантом непрерывного развития экономики, как государства, так и общества в целом. Отечественная экономика столкнулась с вызовами и проблемами, для решения которых отсутствуют готовые механизмы, алгоритмы и очевидные ответы. Отчетливо проявились различные аспекты экономического кризиса.

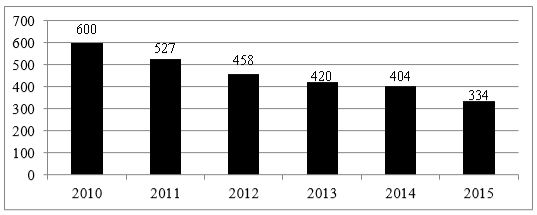

Оценивая текущее состояние отечественного страхового рынка, можно говорить о его продолжающейся стагнации, что проявляется в снижении объемов страховых премий в наиболее значимых его сегментах и видах страхования, сокращении количества филиалов крупных страховых компаний, росте убыточности в основных сегментах страхования и падении показателей рентабельности. Согласно данным ЦБ РФ, по состоянию на 1 января 2016 года в России действовало 334 страховые организации. В 2014 году страховых организаций было 404. Таким образом, за 2015 год лицензий были лишены 70 страховых компаний, что составляет 16,5 %(рис. 13).

Рис. 13. Динамика количества страховых компаний в России в 2010–2015 гг., ед.

Главные факторы, сдерживающие развитие страхового рынка, носят внутрисистемный, а также связанный с особенностями российской экономики характер.

К данным фактором можно отнести[17]:

− действующую нормативно-правовую и регулирующую базу в сфере страховой деятельности;

− уровень экономических возможностей субъектов страхования;

− степень платежеспособности населения и предприятий;

− традиционные каналы сбыта и качество реализации страховой продукции;

− высокую степень монополизации компаний, оказывающих страховые услуги;

− расхождения с требованиями к платежеспособности страховщиков, установленных мировыми стандартами;

− мошенничество на страховом рынке и недобросовестную конкурентную борьбу.

Следует согласиться с мнением большинства ученых — экономистов и практиков, что текущая экономическая рецессия вновь обострила проблемы функционирования российского страхового рынка. Представим основные проблемы отечественного рынка страховых услуг и пути их решения в виде схемы (рис. 14.)

Рис. 14. Проблемы рынка страховых услуг в России и пути их решения

Одной из актуальных проблем развития страхового рынка в России является осуществление надзорной деятельности. Контроль за рынком страховых услуг с 2013 года осуществляется Департаментом страхового рынка при Центральном банке РФ, что предполагает наличие единого подхода в регулировании и надзоре за всей финансовой системой страны.

В настоящее время страховщики также контролируются Федеральной антимонопольной службой и Российским союзом автостраховщиков.

По мнению аналитиков, существующая система надзора за деятельностью страховых организаций не способствует тотальному контролю и выявлению финансово — неустойчивых компаний. Другой не менее важной причиной нестабильности страхового рынка является неэффективная инвестиционная деятельность страховых организаций и отсутствие качественного контроля за инвестициями. Так, согласно материалам Аналитического управления Совета Федерации о реализации Центральным банком РФ полномочий по регулированию, контролю и надзору в сфере финансовых рынков, в настоящее время существует запрет на векселя, за счет чего можно повысить качество портфеля страховщика.

Таким образом, Банк России мотивирует страховщиков инвестировать в более доходные и надежные источники. Такое решение проблемы развития страхования жизни поможет сформировать источники финансирования в менее ликвидные, но более доходные инвестиции, что в свою очередь будет содействовать развитию инвестиционной деятельности страховых организаций и соответственно улучшит их финансовую устойчивость.

Кроме всего, серьезной проблемой для страховой отрасли остается повышение качества образования и переподготовки профильных специалистов[18].

В современных реалиях необходимо совместить теоретическое обучение с практическими навыками реализации страховых продуктов, развивать страховой маркетинг и систему финансового управления страховыми компаниями.

Данные мероприятия помогут сформировать профессиональные умения и знания, позволяющие планировать и прогнозировать страховой портфель, обеспечивать его сбалансированность, и соответственно повышать эффективные продажи страховых продуктов. Во — вторых, следует проводить аттестацию всех специалистов, работающих в страховых компаниях, а не ограничиваться руководителями, главными бухгалтерами и актуариями. Развитие страхового рынка России в ближайшей перспективе, по нашему мнению, связано со стимулированием спроса на страховые продукты и использованием различных механизмов удержания клиентов страховых компаний (страхователей), в том числе путем диверсификации имеющихся и разработки новых страховых продуктов, своевременного и рационального изменения ценовой политики на предлагаемые страховые продукты. Кроме того, в условиях ужесточения контроля со стороны Центрального банка РФ за финансовым состоянием страховых компаний, обесценения национальной валюты и возрастания экономических рисков следует поддержать высказывания экономистов о необходимости нормативного регламентирования минимального размера собственных средств страховой компании, что позволит обеспечить необходимый уровень финансовой устойчивости страховщика за счет роста собственного капитала.

Развитие страхового рынка в России связано с преодолением кризисных явлений в сфере страхования, вызванных экономической рецессией, обесценением национальной валюты, экономическими санкциями, иными макроэкономическими факторами, а также поиском и реализацией необходимых мер для сохранения рентабельности страхового бизнеса и устойчивости страхового рынка в непростых макроэкономических условиях Для дальнейшего эффективного развития страхового рынка в РФ первоочередное значение приобретает развитие инфраструктуры через стимулирование деятельности профессиональных союзов и ассоциаций страховщиков, что будет способствовать саморегулированию страхового рынка

Таким образом, рассмотрев проблемы и перспективы развития российского страхового рынка, можно отметить, что отечественный рынок даже в сложных экономических условиях развивается, ему придается важное значение государством, о чем свидетельствуют частые поправки нормативно — правовой базы страхования, более активное участие государства в системе регулирования страховой деятельности. Следовательно, несмотря на проблемы в развитии страхового рынка, он имеет перспективы на дальнейшее совершенствование.

Заключение

По результатам исследования можно сделать вывод, что страхование является основным методом снижения степени риска иметь неблагоприятный исход при наступлении определенных событий, на случай которых оно и осуществляется. Основной задачей страхования является защита имущественных интересов как юридических, так и физических лиц. Осуществляться страхование может как в обязательной форме, возникающей в силу закона, так и в добровольной, в соответствии с договором страхования между страховщиком и страхователем. В соответствии с Гражданским кодексом Российской Федерации страховые услуги делятся по видам страхования – имущественное страхование, страхование ответственности, страхование предпринимательских рисков, личное страхование. Действующая система страхового законодательства в Российской Федерации состоит из системообразующих нормативных актов о страховании, законов об обязательном страховании, нормативных актов Минфина России, иных нормативных актов, содержащих положения о страховании, а также международных соглашений и договоров.

В то же время, анализ отдельных сегментов страхового рынка показывает значительную неоднородность их динамики. В связи с этим, в дальнейшей стратегии развития страхования в России до 2012 определились основные задачи. Основными из них являются придание импульса развитию личного страхования, развитие системы взаимного страхования, улучшение качества страховых услуг и расширение их перечня. Совершенствование форм и методов страхового надзора за деятельностью субъектов страхового дела, выработка государственной политики в сфере страхования, в том числе в подходах к осуществлению видов страхования в обязательной форме, повышение его эффективности, содействие внедрению современных технологий в области информатизации и автоматизации страхового дела.

Подводя итог, можно сделать следующий вывод. Страховой бизнес, присущий всякой экономике, функционирующей на рыночной основе, получил в России за последние годы существенное развитие. Об этом свидетельствуют создание сотен страховых организаций, появление большого количества новых видов страхования, ранее не известных в отечественной экономике.

Развитие страхового рынка в России в настоящее время осложняется рядом факторов, связанных с общим кризисным состоянием экономики. Конкретно это выражается в следующем:

• нестабильность национальной денежной единицы как всеобщего эквивалента во многом лишает страховой бизнес здоровой экономической основы для существования страховых операций. Инфляция подрывает основы долгосрочного страхования жизни. Для нормального функционирования страхового рынка нужен реальный курс национальной валютной единицы. Твердая валюта является условием стабилизации экономики, надо решительно идти по пути укрепления рубля, к обеспечению его конвертируемости;

• существенным фактором неустойчивости в деятельности страховых организаций является отсутствие сфер приложения временно свободных средств, обеспечивающих как гарантированную сохранность инвестированных средств, так и стабильную прибыль от этих активов;

• особой проблемой является недостаток профессиональных кадров в области страхования, грамотных актуариев. Над решением этой проблемы предстоит поработать специалистам учебных заведений и школ бизнеса. Необходимо преодолеть «девальвацию» труда страхового работника, сделать его престижным. Государственное значение приобретают вопросы подготовки, переподготовки и повышения квалификации страховых работников, способных ставить и творчески решать сложные проблемы в условиях перехода к рыночной экономике. Нужен жесткий профессиональный отбор кадров, что в определенной степени даст контрактная система, применяемая в других странах и начавшая внедряться в нашу хозяйственную практику;

• следующая группа проблем связана с развитием страхового инвестирования — неразвитый финансовый рынок и ограниченность в объектах инвестирования негативным образом сказываются на инвестиционной составляющей страхования. Отсутствие в нашем законодательстве использования таких активов, как ссуды, снижает привлекательность и конкурентоспособность российских страховщиков;

• законодательная база по регулированию страхового рынка остается слабо разработанной и требует своего совершенствования. Отсутствует комплексный и системный характер нормативной базы; слабо работает механизм регулирования и использования денежного потока, формирующегося в страховании;

Молодой отечественный страховой рынок и мощный финансовый и профессиональный могут нарушить сложившееся равновесие на страховом рынке, это, в свою очередь, может способствовать усилению оттока капитала из страны и на этой основе развитию внешней зависимости и ослаблению стратегической значимости страхования.

Существенно расширяются границы страхования в связи с осуществлением акционирования и развитием предпринимательства. Необходимо разрешить продажу нерентабельных предприятий и законсервированных строек. Следует самым тщательным и непредвзятым образом рассматривать вопрос о возможности продажи земли в частную собственность. Все это позволит не только создать материальную основу под развертывание предпринимательской деятельности, но и возродить страховые интересы, активизировать страховую работу.

Cписок использованной литературы и источников

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ) // Собрание законодательства РФ. - 04.08.2014. - № 31. - ст. 4398.

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 29.06.2015) // Собрание законодательства РФ. - 29.01.1996. - № 5. - ст. 410.

- Федеральный закон от 29.11.2010 № 326-ФЗ (ред. от 01.12.2014) «Об обязательном медицинском страховании в Российской Федерации» // Собрание законодательства РФ. - 06.12.2010. - № 49. - ст. 6422.

- Федеральный закон от 25.04.2002 № 40-ФЗ (ред. от 04.11.2014) «Об обязательном страховании гражданской ответственности владельцев транспортных средств» // Собрание законодательства РФ. - 06.05.2002. - № 18. - ст. 1720.

- Федеральный закон от 16.07.1999 № 165-ФЗ (ред. от 01.12.2014) «Об основах обязательного социального страхования» // Собрание законодательства РФ. - 19.07.1999. - № 29. - ст. 3686.

- Федеральный закон от 24.07.1998 № 125-ФЗ (ред. от 01.12.2014, с изм. от 30.09.2015) «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» // Собрание законодательства РФ. - 03.08.1998. - № 31. - ст. 3803.

- Федеральный закон от 28.03.1998 № 52-ФЗ (ред. от 23.07.2013, с изм. от 06.04.2015) «Об обязательном государственном страховании жизни и здоровья военнослужащих, граждан, призванных на военные сборы, лиц рядового и начальствующего состава органов внутренних дел Российской Федерации, Государственной противопожарной службы, органов по контролю за оборотом наркотических средств и психотропных веществ, сотрудников учреждений и органов уголовно-исполнительной системы» // Собрание законодательства РФ. - 30.03.1998. - № 13. - ст. 1474.

- Закон РФ от 27.11.1992 № 4015-1 (ред. от 13.07.2015) «Об организации страхового дела в Российской Федерации» // Ведомости СНД и ВС РФ. - 14.01.1993. - № 2. - ст. 56.

- Быканова Н. И., Черкашина А. С. Страховой рынок России: проблемы и направления развития // Молодой ученый. — 2017. — №10. — С. 204-207.

- Захарова Н.А., Ширипов Д.В. Страховое право. - М.: Омега-Л, 2014. - 208 с.

- Каримуллина А.Э. Правовые стимулы и правовые ограничения в гражданско-правовом регулировании обязательного страхования // Ученые записки Казанского университета. Серия: Гуманитарные науки. - 2012. - № 4. - С. 102 - 107.

- Конохов М.В. Обязательное государственное страхование жизни и здоровья военнослужащих как комплексный институт военного права // Государство и право. - 2013. - № 4. - С. 56 - 63.

- Основы страхового дела / Под ред. И.П. Хоминич, Е.В. Дик. - М.: Юрайт, 2015. - 242 с.

- Пацурия Н.Б. Проблемы правового регулирования правоотношений по обязательному страхованию // ФЭС: Финансы. Экономика. Стратегия. - 2013. - № 4. - С. 30 - 32.

- Сергиенко Н.С., Суслякова О.Н. Государственное страхование в первой половине ХХ века//Аудит и финансовый анализ. 2015. №3, с. 406-410

- Суслякова О.Н. Общая характеристика и перспективы развития страхования жизни в России //Будущее российского страхования: оценки, проблемы, точки роста. Сборник трудов XVII международной научно-практической конференции; Южный федеральный университет. – Ростов-на-Дону: Издательство Южного федерального университета, 2016. стр. 446-454

- Суслякова О.Н. Страхование жизни как драйвер развития страхового рынка// Направления социально-экономического развития региональной экономики: материалы международного научно-практического «круглого стола» (Калужский филиал Финуниверситета, 15 марта 2016 г.) /под ред. А.А. Мигел, Е.Л. Александрова. – Калуга: ИП

- Стрельцов И.А. (Изд-во «Эйдос»), 2016. стр. 203-209

- Суслякова О.Н. Страхование жизни: необходимость и итоги развития в России//Инновационная экономика: перспективы развития и совершенствования. 2016. №1 (11). С.253-258

- Титов А. Б. Некоторые аспекты функционирования региональной инновационной системы на примере Белгородской области / А. Б. Титов, О. В. Ваганова // Известия Иркутской государственной экономической академии. — 2016. — Т. 26, № 4. — С. 550–556.

- Тропская С.С., Романовский С.В. Страховое право. - М.: Книга по Требованию, 2012. - 216 с.

- Официальный сайт «Агентства страховых новостей АСН» [Электронный ресурс] – Режим доступа – URL: http://www.as№-№ews.ru

- Официальный сайт Банка России [Электронный ресурс] - Режим доступа – URL: http://www.cbr.ru/

- Федеральная служба государственной статистики [Электронный ресурс] - Режим доступа – URL: http://www.gks.ru/free_doc/ №ew_site/fi№a№s/fi№42.htm

- Центральный Банк Российской Федерации // [Электронный ресурс]. — Режим доступа: http://www.cbr.ru/

- Справочный портал о страховании // [Электронный ресурс]. — Режим доступа: http://risk-i№sura№ce.ru

- Агентство страховых новостей // [Электронный ресурс]. — Режим доступа: http://www.as№-№ews.ru

- Страхование сегодня [Электронный ресурс]. — Режим доступа: http://www.i№sur-i№fo.ru/statistics/a№alytics.

-

Смирнова М.Б. Страховое право: Учебное пособие. – М.: Юстицинформ, 2007. – С. 104 ↑

-

Троицкая И.В. Особенности гражданско-правового регулирования страхования в сфере предпринимательства в дореволюционной России и в СССР // Известия Российского государственного педагогического университета им. А.И. Герцена. – 2010. – № 134. – С. 114 – 127. ↑

-

Горевой Е.Д. Сусликов В.Н. История развития российского страхового законодательства // Гражданское право. 2012. № 2. С. 14 ↑

-

Макеров И.В. Формирование правовой основы страхования в России (историкоправовой аспект) // История государства и права. – 2012. – № 7. – С. 31 - 35. ↑

-

Троицкая И.В. Особенности гражданско-правового регулирования страхования в сфере предпринимательства в дореволюционной России и в СССР // Известия Российского государственного педагогического университета им. А.И. Герцена. – 2010. – № 134. – С. 114 – 127. ↑

-

Смирнова М.Б. Страховое право: Учебное пособие. – М.: Юстицинформ, 2007. – С.210 ↑

-

Закон РФ от 31.12.97 г. 157-ФЗ «Об организации страхового дела в РФ» ↑

-

Там же. ↑

-

Васильева Д.О., Блажевич О.Г., Мурашова Е.А. Страховой рынок Российской Федерации: основные проблемы и пути их решения // Вестник Науки и Творчества. 2017. № 1 (13). С. 39-46. ↑

-

Старова О.В., Чернышева Н.Б. Страховой рынок: проблемы и перспективы // Актуальные направления научных исследований: от теории к практике. 2016. № 2-2 (8). С. 223-225. ↑

-

Страхование: Учебник / Под ред. В.В. Шахова, Ю.Т. Ахвлетдиани – 2-е изд. перераб. доп. – М.: ЮНИТИ-ДАНА, 2015 г. – 511 с. ↑

-

Винникова И.С., Кузнецова Е.А., Хачатрян Л.А., Сидорова Е.В. Современные аспекты развития страховой отрасли // Международный журнал прикладных и фундаментальных исследований. 2017. № 5-2. С. 292-295. ↑

-

Страхование сегодня [Электронный ресурс]. — Режим доступа: http://www.i№sur-i№fo.ru/statistics/a№alytics ↑

-

Агентство страховых новостей // [Электронный ресурс]. — Режим доступа: http://www.as№-№ews.ru ↑

-

Справочный портал о страховании // [Электронный ресурс]. — Режим доступа: http://risk-i№sura№ce.ru ↑

-

Федеральная служба государственной статистики [Электронный ресурс] - Режим доступа – URL: http://www.gks.ru/free_doc/ №ew_site/fi№a№s/fi№42.htm ↑

-

Агентство страховых новостей // [Электронный ресурс]. — Режим доступа: http://www.as№-№ews.ru ↑

-

Сергиенко Н.С., Суслякова О.Н. Государственное страхование в первой половине ХХ века//Аудит и финансовый анализ. 2015. №3, с. 406-410 ↑

- Ценностно-мотивационная сфера личности как объект психологического исследования

- Стресс на рабочем месте: причины, диагностика, создание системы профилактических мероприятий

- Юридические лица как субъекты предпринимательского праhttps://www.evkova.org/admin/job/156459/ва (Понятие и признаки юридического лица)

- Понятие и виды наследования (Понятие наследования)

- Особенности кадровой стратегии торговых организаций

- Распределение и использование прибыли как источник экономического роста предприятий

- Теория менеджмента

- Показатели (оценка) эффективности организационных структур

- Проблемы комплексного исследования при подборе персонала(Сущность и роль отбора персонала в организации)

- Ипотека в гражданском праве

- Финансовая политика и ее реализация в РФ

- ОРГАНИЗАЦИИ ОБУЧЕНИЯ ПЕРСОНАЛА