Организация страхового дела в РФ (Страховая деятельность: понятие, тенденции развития, государственное регулирование)

Содержание:

Введение

Актуальность темы курсовой работы. Страхование в настоящий момент представляет важный сегмент экономики и является одной из динамично развивающихся областей российского бизнеса.

Взаимодействие сторон, которые заинтересованы в заключении договора страхования, достижении результатов операций страхования, производится на рынке страхования.

Объектом исследования курсовой работы является страховое дело в России.

Предметом исследования является перспективы развития страхования в России.

Целью курсовой работы является анализ организации страхового дела в РФ.

Исходя из цели курсовой работы, ставим перед собой следующие задачи:

- рассмотреть понятие, тенденции развития, государственное регулирование страховой деятельности;

- провести анализ страхового дела в России на современном этапе;

- охарактеризовать перспективы развития страхового дела в России.

Степень разработанности темы: теоретические и практические аспекты страхования с разной степенью полноты рассматривались в трудах Александровой Т. Г. Бакирова А.Ф. Грищенко Н. Б. Мамедалиевой О. Д. Прокошина В. А. Соснаускене О. И. Фогельсон Ю. Б. и др.

Курсовая работа состоит из введения, трех глав, разбитых на параграфы, заключения, списка использованной литературы.

1. Страховая деятельность: понятие, тенденции развития, государственное регулирование

1.1. Страхование: понятие, значение

Страхование сформировалось, обрело развитие как объективно осознанная человеческая и общественная потребность в защите от случайных опасностей, притом потребность в страховой защите обладает всеобщим характером, она захватывает все фазы воспроизводства общества, все звенья экономическо-социальной общественной системы, всех субъектов хозяйствования и все население. Рынок страхования не только помогает развитию воспроизводства общества, но и активным образом влияет через фонд страхования на финансовые потоки в хозяйстве. Место рынка страхования в финансовой системе обуславливается как ролью разных финансовых институтов в спонсировании страховой защиты, так и их значимостью как объектов размещения ресурсной инвестиционной базы организаций страхования и обслуживания инвестиционной, страховой и иных разновидностей деятельности.

Страховой рынок является составной частью финансового рынка государства, где предмет купли-продажи - продукты страхования. Потребительские свойства этой продукции являются специфичными и отличаются от качеств другой продукции рынка финансов.

Их специфика исходит из самой сути страхования. Всеобщность страхования определила устойчивую связь рынка страхования с финансами населения, финансами предприятий, системой банков, бюджетом государства и иными финансовыми институтами, в границах которых осуществляются страховые отношения.

В этих отношениях соответственные финансовые институты выступают как потребители продуктов страхования и страхователи. Специфические отношения формируются между рынком страхования и бюджетом государства, а также внебюджетными государственными фондами, что связывается с организацией обязательного страхования.

Рынок страхования обладает устойчивыми финансовыми отношениями с банковской системой, рынком ценных бумаг, рынком валют, региональными и государственными финансами, где организации страхования разместили резервы страхования и иные инвестиционные ресурсы.

Функционирование рынка страхования производится в финансовой системе государства как на основе партнерства, так и в конкурентных условиях. Это касается конкуренции меж разнообразными институтами финансов за свободные финансовые средства населения и субъектов хозяйствования.

Если рынок страхования, к примеру, предлагает страховую продукцию по страхованию жизни, то банковские организации – депозиты, фондовый рынок – ценные бумаги и т.п. Сущность рынка страхования проявлена и в исполняемых им функциях, который можно подразделить на:

- Специфические;

- Общерыночные.

Рассмотрим функции рынка страхования более подробно: коммерческая функция – проявляется в том, что деятельность страхования является предпринимательством, направленным на системное обретение прибыли посредством представления услуг страхования населению, юридическим и физическим лицам; ценовая функция – осуществляется в ходе образования цен на услуги, которые предоставляются компаниями страхования на страховом рынке.

Цена страховой услуги (или ее стоимость) отражается в страховом взносе (премии, тарифе), который страхователь оплачивает страховщику.

Помимо этого, стоимость страховой услуги, являясь рыночной категорией, складывается под влиянием предложения и спроса; информационная функция – осуществляется посредством информирования потребителей услуг о существующих и новых появляющихся услугах на рынке страхования; регулирующая функция – реализуется при помощи формирования на рынке страхования правил торговли услугами страхования, а также посредством реализации контроля над исполнением участниками страхования данных правил; покрытие риска – осуществляется в итоге того, что в ходе страхования негативные последствия рисков, которые возникают как на бытовом уровне, так и в ходе реализации хозяйственной деятельности, берут на себя компании страхования; облегчение доступа к дополнительным источникам финансового наполнения – осуществляется посредством облегчения доступа предприятий к иным источникам финансирования собственной деятельности, к примеру, к банковскому кредиту, потому как для его получения одним из обязательных условий является страховка имущественной базы предприятия-заемщика, а также посредством облегчения доступа граждан к иным источникам финансирования своей деятельности, так как страхование недвижимости и жизни – необходимое условие для получения ипотеки физ. лицами для приобретения жилья или строительства, страхование автотранспортного средства – условие для его приобретения в кредит; предупредительная функция – отражается в том, что профессиональная деятельность страховых организаций дает им возможность создавать, воплощать в жизнь комплекс мер по превенции и контролю степени риска в важных сферах частной и хозяйственной жизни; формирования специального фонда страхования – осуществляется посредством системы резервных и запасных фондов, которые обеспечивают страховую стабильность, гарантию страховых возмещений и выплат.

Помимо прочего, с помощью указанной формы аккумулирования капитала разрешается и проблема инвестиций, так как страховые организации вкладывают собственные временно свободные финансы в ценные бумаги финансовых компаний, предприятий, недвижимость, в банки и т. д.

В широком смысле слова под рынком страхования необходимо понимать совокупность экономических отношений по поводу купли-продажи продукта страхования, базирующихся на соотношении спроса и предложения.

1.2. Государственное регулирование страхового дела

В России сформировалась трехступенчатая система урегулирования рынка страхования. Первая ступень. Гражданский кодекс государства, некоторые законодательные и правовые акты, обладающие статусом кодекса. К данной ступени правового урегулирования страхования относится Гражданский кодекс РФ и иные схожие нормативные акты.

Гражданско-правовое законодательство урегулировало товарно-денежные и другие имущественные и неимущественные отношения, которые возникают между участниками гражданских правовых отношений.

Субъектами здесь выступают граждане, организации, предприятия, учреждения и органы власти государства.

Объектами гражданских правовых отношений признаны денежные и материальные ценности, а также нематериальные личные человеческие блага — здоровье, жизнь, трудоспособность, то есть риск утраты доходов семьи в связи с потерей здоровья либо наступлением смерти в страховой период.

Субъектами также выступают страхователи, страховщики и третьи лица. Все это свидетельствует о принадлежности страховых правовых отношений к области гражданского права, к разделу обязательственного права.

В 1 части ГК РФ устанавливаются понятия, которые лежат в базисе страховых правовых отношений, такие, например, как юридическое лицо, физическое лицо, некоммерческая и коммерческая деятельность, определяются главные организационно-правовые формы деятельности предпринимательского характера, содержатся базисы обязательственного права.

Во 2 части ГК РФ существует специализированная 48 глава под названием «Страхование», которой определяющая базис отношений в области страхования как отдельной разновидности экономических отношений.

Вторая ступень: специализированное законодательство по страховому делу. Здесь располагаются отдельные законы РФ, которые регулируют отношения по поводу страхования.

К ним относятся, прежде всего, закон РФ «Об организации страхового дела в РФ», «Об обязательном медицинском страховании в РФ» и иные федеральные законы. Закон РФ «Об организации страхового дела в РФ» призывается формировать равные условия проведения страхования для всех страховщиков на рынке страхования, как негосударственных, так и государственных, осуществлять защиту интересов страхователей, определить одинаковые для всех методические положения по организации страхования и основополагающие принципы урегулирования государственной страховой деятельности.

Третья ступень: Нормативные акты ведомств и министерств по страховому делу. Общие требования законодательства по урегулированию правоотношений в сфере страхования заключаются в том, что в актах законодательства первой и второй ступени даны основные понятия, которые связаны со страховыми правовыми отношениями, включены общие требования к договорам добровольного и обязательного страхования. В иных нормативных актах существуют требования по отдельным вопросам реализации деятельности области страхования.

В настоящий момент правовой фундамент, который регулирует страховую деятельность и страхование, состоит из составных частей. Законодательство в сфере страхования имеет довольно большой объем, рассмотрим основополагающие нормативные акты. Конституция РФ, является правовым документом, имеющим наивысшую юридическую силу (принималась всенародным голосованием 12.12.1993 г.).

Конституция задекларировала главные стратегические направления развития государства, порядок формирования органов власти государства и местного самоуправления; определила полномочия исполнительной, судебной и законодательной властей, правовой статус Президента России, органов регионального, федерального и МСУ. Гражданский кодекс РФ, 2 часть, 48 глава «Страхование»[1].

В Гражданском кодексе РФ формулируются базисные положения о формах страхования, обязанностях и правах субъектов правоотношений; договорах страхования; об интересах, страхование которых не может допускаться; о последствиях наступления страховых случаев; об основаниях по высвобождению страховщика от уплаты страхового обеспечения и возмещения; о взаимном государственном страховании, перестраховании и пр.

Федеральный закон РФ «Об организации страхового дела в Российской Федерации» N 4015-1от 27 ноября 1992 г. ГК РФ признал за базовыми правилами в области страхования правовой статус условий договора страхования, подлежащие изменению и дополнению, а Закон РФ «Об организации страхового дела в РФ» — статус нормативного акта локального уровня, который обязателен для страховщика. В Законе существует простые смысловые повторения положений главы 48 ГК РФ; законы федерального уровня: например, Федеральные законы РФ «Об основах обязательного социального страхования» и т.д. указы Президента РФ. Например, «Об обязательном личном страховании пассажиров»; нормативные и законодательные акты, а также правительственные постановления:

Например, «Об утверждении правил обязательного страхования гражданской ответственности владельца ТС» и т.д. методические нормативные материалы, которые издаются органом исполнительной власти федерального уровня в области надзора за страховой деятельностью.

Например, приказ Министерства финансов РФ «О порядке представления сведений о страховой брокерской деятельности» и т.д. правовые акты, которые регулируют налогообложение и бухгалтерский учет страховой деятельности: 2 часть Налогового кодекса РФ;

ФЗ РФ «О бухгалтерском учете»; приказ Минфина РФ «Об утверждении формы расчета авансовых платежей по страховым взносам на обязательное пенсионное страхование и рекомендаций по ее заполнению» и т.д.

Все федеральные законы, которые регламентируют страховую деятельность, условно делятся на две категории: Законы прямого действия, которые разработаны с целью регулирования сферы страхования в целом или отдельных видов страхования.

В этой группе можно выделить ряд законов, которые относятся к страхованию в общем, законы, которые направлены на регулирование отдельных видов страхования, а также законы, разработанные для регулирования государственного страхования. Законы непрямого действия, в которых только отдельные статьи затрагивают вопросы страховой сферы[2].

Данные законы, в основном, регулируют отдельные виды деятельности и в некоторых случаях обязуют физических или юридических лиц страховать свою ответственность, жизнь, здоровье, имущество и иные объекты согласно закону. Примерами таких законов могут служить Закон от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)», Закон от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» и т.д. В данную группу также можно отнести законы, которые части регламентируют страховую деятельность, например, Закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Отдельно можно выделить Гражданский кодекс РФ (раздел IV, статья 48 «Страхование»), который также регулирует основные аспекты отношений между страхователем и страховой компанией, а также отношений по заключению и исполнению условий договора страхования.

Основным законом общего характера, который регулирует страховую деятельность, является Закон РФ от 27.11.1992 № 4015-1 «Об организации страхового дела в РФ». Данный Закон разработан с целью регулирования отношений между субъектами (физическими и юридическими лицами), которые занимаются деятельностью в сфере страхования или которые принимают в ней участие, отношений по проведению контроля за субъектами страховой деятельности со стороны государственных органов страхового надзора, а также другие отношений, которые связаны со страховой сферой.

Действие ФЗ № 4015-1 не распространяет свое действие на обязательное страхование вкладов граждан в кредитных учреждениях, а также на страхование кредитов, предоставляемых во время экспорта, и на страхование рисков, возникающих в ходе предпринимательской и политической деятельности.

Дополнением к данному ФЗ служат различные постановления и нормативные акты, которые разработаны Банком России, регулирующие такие важные стороны осуществления страховой деятельности, как лицензирование, правила формирования и размещения денежных средств страховых резервных фондов и т.д. Еще одним законом общего характера, регулирующим деятельность обществ взаимного страхования, является Федеральный закон от 29.11.2007 № 286-ФЗ «О взаимном страховании».

К основным законам, регулирующим отдельные виды страхования, которые являются обязательными согласно законодательству, можно отнести:

- ФЗ от 25.02.2002 № 40-ФЗ «Об ОСАГО»;

- ФЗ от 23.12.2003 № 177-ФЗ «О страховании вкладов физических лиц в банках РФ»;

- ФЗ от 14.06.2012 № 67-ФЗ «Об обязательном страховании гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров…»;

- ФЗ от 27.07.2010 № 225-ФЗ «Об обязательном страховании гражданской ответственности владельца опасного объекта…» и т.д.

Закон № 40-ФЗ регулирует отношения, которые возникают между страхователем, страховой компанией и третьими лицами, которым был нанесен ущерб в результате ДТП, случившегося по вине страхователя. Закон содержит основные принципы данного вида страхования, условия осуществления страхования, порядок действий страхователя и третьих лиц, которым был нанесен ущерб при наступлении страхового события, а также установленный размер компенсационных выплат.

Закон № 177-ФЗ направлен на регулирование системы обязательного страхования вкладов граждан, устанавливает основные принципы функционирования данной системы и основы деятельности Агентства по страхованию вкладов, а также условия, порядок и размер осуществления страховых выплат по вкладам при наступлении страхового случая. Закон № 67-ФЗ регулирует отношения между пассажирами и компанией, осуществляющей перевозку, в случае нанесения последней какого-либо вреда пассажирам во время перевозки различными видами транспорта (кроме такси), а также определяет порядок компенсации вреда, который был нанесен при перевозке метрополитеном.

Закон № 225-ФЗ направлен на регулирование отношений, которые возникают при аварии на объекте, относящемся к категории опасных, и которые направлены на возмещение вреда, нанесенного третьим лицам в результате этой аварии. К опасным объектам в данном случае относят гидротехнические сооружение, автозаправочные станции, лифты и эскалаторы, а также опасные объекты, присутствующие на производстве.

Государством предусмотрены следующие обязательные виды страхования, которые финансируются за счет средств, выделяемых из бюджетов различных уровней, или выплаты по которым производят специализированные государственные организации: обязательное социальное, медицинское (ОМС) и пенсионное страхование; обязательное страхование военнослужащих.

Каждое из этих направлений государственного страхования регулируется отдельным Федеральным законом. Закон от 16.07. 1999 № 165-ФЗ «Об основах обязательного социального страхования» разработан с целью возмещения последствий изменений, произошедших в материальном и социальном положении работающих и иных категорий граждан (пенсионеров, инвалидов, беременных женщин и т.д.).

Отдельно разработан Закон от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», определяющий лиц, попадающих под категорию застрахованных, причитающиеся им виды материального обеспечения (единовременные и ежемесячные пособия), а также определяющий права и обязанности сторон.

Для регламентирования обязательного медицинского страхования государством утвержден Федеральный закон от 29.11.2010 № 326-ФЗ «Об обязательном медицинском страховании в РФ». В нем определены основные субъекты ОМС, их права и обязанности, а также отношения, которые возникают при осуществлении оплаты страховых взносов с целью страхования граждан, не занимающихся трудовой деятельностью. ФЗ от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в РФ», регламентирующий отношения, которые возникают между государством и гражданами, достигшими пенсионного возраста, права и обязанности субъектов, страхуемые риски и страховые случаи, а также порядок формирования бюджетных средств Пенсионного фонда, основные направления их расходования, размер и порядок осуществления оплаты страховых взносов и т.д.

С целью осуществления обязательного страхования военнослужащих государством утвержден Федеральный закон от 28.03.1998 № 52-ФЗ. Необходимость данного вида страхования обусловлена опасностью профессии военных, связанной с повышенной угрозой их жизни и здоровью. Данный закон определяет объектов и субъектов страхования, предусмотренные страховые события и размеры выплат страхового возмещения, а также случаи, в которых страховая компания может отказать в страховой выплате.

2. Анализ страхового дела в России на современном этапе

2.1. Рынок страхования в РФ

С 2015 года на рынке страхования без учета страхования жизни наблюдается стагнация. Ранее драйвером роста безусловно был сегмент Автострахования, который в год прирастал по 20%-30%. В 2015 году драйвером роста рынка страхования стало страхование жизни. С 2015-2018 года взносы по этому виду страхования выросли в 3 раза. В 2018 году рейтинговое агентство RAEX (Эксперт РА) не ожидает рост премий в сегменте автострахования, оценивая его на уровне 1%-3%. В сегменте страхования жизни и здоровья ожидается прирост премий на 6%-12%. В сегменте страхования имущества граждан ожидается рост на 11%-13%[3].

По прогнозу RAEX (Эксперт РА), страховой рынок в 2018 году с учетом страхования жизни (non-life + life) вырастет на 9–10%, а его объем преодолеет отметку 1,4 трлн рублей. Сегмент покажет наибольшие темпы прироста взносов – порядка 30%, премии составят 430 млрд рублей. Инвестиционное страхование жизни как драйвер сегмента прибавит в 2018 году 40% (объем взносов – 320 млрд рублей), смешанное страхование жизни продолжит демонстрировать стабильную динамику (+ 15% в 2018 году)

На фоне бурно развивающемся рынке ипотечного кредитования, в 2018 году хорошую динамику покажет ипотечное страхование.

Сборы по страхованию выезжающих за рубеж, по оценкам страховщиков, вырастут по итогам года на 21% в сравнении с прошлым годом. Кроме того, «Ингосстрах» прогнозирует дальнейшее увеличение доли онлайн страхования, модификации страховых продуктов для возможности их дистрибуции посредством сайтов и мобильных приложений

Почти все страховые компании делают подобные прогнозы.

Страховые компании главный риск для развития страхового рынка видят в ОСАГО. В основном это связано с повышением стоимости ремонта и неизменных тарифов. В 2018 году начнется плавный переход на свободные тарифы. Первый шаг это увеличение коридора базового тарифа на ОСАГО.

Не для кого не секрет, что большинство посредников на рынке страхования плотно сидят на ОСАГО и КАСКО. Эти виды являются основным источником дохода у 98% страховых агентов и агентств. Суть в том, что посредник, между поставщиком услуги и потребителем необходим лишь в том случае когда потребителю сложно самостоятельно разобраться в тонкостях и нюансах услуги[4].

ОСАГО существует с 2003 года, все автомобилисты прекрасно знают, что это такое и зачем оно нужно. Автомобилистам не нужно объяснять что каждый год необходимо страховать свою машину. Страховые компании и государство тоже это прекрасно понимают — это и стало основной причиной введения электронного ОСАГО. Не смотря на понятность услуги за последние 3-4 года на рынке ОСАГО постоянно происходили изменения от повышения тарифов до введения ЕОСАГО. Клиенты как правило не следят активно за изменениями.

Мы уверены что страховые компании и государство и дальше будет вести такую политику в отношении ОСАГО. Но роль агентов и агентств не уменьшится пока будут происходить изменения. На текущий момент основная задача государства и страховых компаний плавно отпустить тарифы по ОСАГО, чтобы каждая страховая компания могла самостоятельно в зависимости от своей статистики убыточности устанавливать цены.

Эта работа запланирована на ближайшие 3-4 года. Поэтому в ближайшие 3-4 года страховым агентам которые продают исключительно ОСАГО ничего не угрожает. Тем не менее мы уверены, что с каждом годом роль агента будет снижаться в этом виде страхования. Это связано с политикой страховых компаний и государства и развитием ЕОСАГО. Чуть ниже мы рассмотрим, что предпринимает компания Точка Страхования в связи с данными рисками.

КАСКО. Данный вид страхования развивается плотно с развитием автомобильной отрасли. Покупкой новых машин, автокредитования. Не смотря на падения собранных премий в рублях, количество заключаемых договоров ежегодно растет от 5%-10%. Это связано в первую очередь с внедрением различных программ страховыми компаниями. Например на конец 2017 года, 54% всех договоров заключались с франшизой.

Что это означает для страхового агента — рынок автокаско развивается. Клиенты меняют подход к покупке автокаско, предпочитая защищаться от крупных убытков. Страховым компаниям выгодны программы с франшизами, поэтому они их активно рекламируют и продвигают. Мы уверены КАСКО будет и дальше показывать положительную динамику, но страховым агентам стоит пересмотреть подход к продаже данного вида страхования.[5]

Ипотечное страхование. С 2016 года в этом виде страхования происходит бум, 80% всех квартир покупается с помощью ипотеки. Не смотря на это в ипотечном страховании для агента есть неприятный факт. Часть страховых компаний платит вознаграждение за оформление полиса не агенту который провел всю работу, а банку в котором происходит оформление ипотечного кредита. Мы негативно относимся к таким договоренностям между банком и страховой компании. Но мы также понимаем это одно из условий банка при аккредитации страховой компании. Все это негативно влияет на клиентов, например Банк ВТБ забирает по всем страховым компаниям почти все вознаграждение, и клиентам этого банка проблематично застраховаться, т.к. никто не хочет работать бесплатно. На наш взгляд такая политика банка неверная, каждый должен заниматься своим делом.

Страхование имущества, квартир, домов. Данный вид страхования ежегодно развивается и прирастает от 10-15%. Все больше и больше клиентов понимают ценность страхования и сознательно оформляют полисы страхования. В августе 2018 года, Путин подписал закон о страховании жилья при чрезвычайных происшествий, мы считаем это первый шаг к внедрению массового страхования жилья в России. И скорей всего в течении 5 лет мы увидим в квитанциях за коммунальные платежи графу страхование. Для агентов это очень позитивная тенденция, государство заинтересованно в развития страхования и начало работу по приучению людей к страхованию своего жилья.

Пару слов о ЕОСАГО. Каждый квартал мы читаем отчет РСА о продажах ЕОСАГО, как они увеличились и побили все рекорды. Нужно понимать кто оформляет 85% всех полисов ЕОСАГО. Этим занимаются агенты и агентства. На текущий момент мы оцениваем рынок самостоятельного оформления ЕОСАГО клиентами не более 10%-15%. Связано это в первую очередь в сложности оформления полисов. Если бы рынок ЕОСАГО был бы полностью открытом и любой клиент мог бы оформить полис легко и в любой компании, то мы в моменте увидели банкротства страховых компаний, из за невозможности контроля убыточности и соблюдения баланса. Поэтому страховые компании выстраивают сложные системы “отсева” нежелательных клиентов. Для агента это хорошо, ведь чем сложней и не понятней услуга — тем больше нужен посредник[6].

Как мы уже говорили в ближайшие 3-4 года ничего не поменяется пока тарифы не станут свободными. Когда они станут свободными, страховые компании начнут бороться за клиентов и развивать свои каналы сбыта — агентов. Мы считаем, не смотря на то, что роль агента в ОСАГО будет снижаться, работы он не лишится.

Безусловно рынок будет развиваться и дальше. Роль агента в целом будет только повышаться, т.к. самостоятельно разобраться даже в таком понятном страховом продукте, как КАСКО, клиентам все еще сложно, что говорить про инвестиционное страхование жизни. Клиенты ищут персонализированных предложений, поэтому агенту очень важно выстраивать комплексную работу с клиентами, предлагая, как базовые страховые продукты так и персональные.

У каждой страховой компании есть выбор, как выстраивать свои продажи. В 2018 году большинство страховых компаний выстраивают свои продажи через следующие каналы продаж:

1. Классическая — агентская схема

2. Продажи во фронт офисах

3. Электронное страхование

У каждого вида есть свои достоинства и недостатки, сейчас затронем электронное страхование.

Страховые компании развивают свои порталы по электронному страхованию.

На сайтах компаний продаются коробочные продукты, в которых надо выбрать вариант который устроит, оплатить на сайте и получить полис на почту. Для клиента покупка сводится к нескольким кликам, это удобно и быстро. Но нужно понимать, что электронное страхование идеально подходит для коробочных продуктов, для более сложных оно не подходит. Поэтому несмотря на активное продвижение в интернете электронного страхования, агентская схема для большинства продуктов в страховых компаниях является приоритетной. Основные компании которые активно продвигают страховые продукты в интернете: Альфастрахование, Ингосстрах, Ренессанс, дополнительно большинство страховых компаний продает на своих сайтах страхование выезжающих за рубеж.

В 2018 году явно прослеживается тенденция нишевания различных каналов продаж. Простые продукты страховые стремятся продавать самостоятельно на своих сайтах, более сложные через агентскую сеть, совсем сложные например страхование залогового имущества юр.лиц продают самостоятельно.

Агентам стоит задумать о своем месте и о своем клиенте. Мы считаем, что выбранная тенденция развития продаж страховыми компаниями продолжится.

Главный риск перед страховыми агентами — сложность оформления полисов ЕОСАГО в ряде регионов РФ. Страховые компании с одной стороны пытаются лоббировать закон по ОСАГО с другой стороны следят за убыточностью, поэтому пока тарифы не будут удовлетворять страховых компаний, сложность с оформлением ЕОСАГО будет сохранятся.

Если рассматривать другие виды страхования, то основной риск это снижение покупательской способности. Большинство страховых продуктов рассчитаны на массовый рынок, поэтому снижение покупательской возможности сильно влияет на спрос.

Страховые компании более тщательно подходят к отбору и заключении новых агентских договоров — что ведет к неоправданным отказам в заключении агентских договоров.

На наш взгляд кардинальных перемен не произойдет. Нашим приоритетом развития на эти года является развитие добровольного страхования и снижение доли ОСАГО в общем портфеле.

На рынке страхования всегда есть новые возможности, будь то введение ЕОСАГО или развитие инвестиционного страхования. Далее мы перечислили ТОП 5 страховых продуктов, которые по нашему мнению нужно развивать в 2018-2020 годах.

1. Страхование квартир и загородных домов. Загородные дома страхуют регулярно, квартиры обычно принято страховать только при получении ипотечного кредита. Тем не менее рынок страхования квартир больше в количестве чем рынок автомобильного страхования. Если посмотреть на 9 этажный дом, в нем в среднем 600 квартир и 215 автомобилей. Наглядно видно, что рынок страхования квартир огромен и почти не реализован. Государство сделало первый шаг на пути к массовому страхованию квартир. Мы советуем и сами реализуем стратегию по увеличению страхования квартир.

2. ЕОСАГО. Да, мы считаем что на ЕОСАГО можно и нужно зарабатывать агентам. Если мы приучим клиентов, как и прежде оформлять полисы страхования через агентов, а не через интернет, то ничего не изменится, клиенты, как и прежде будут ходить к своим агентам и в свои агентства. Проблем с ЕОСАГО огромное множество и обычный клиент не в состоянии их решить.

3. КАСКО. ОСАГО и КАСКО это стандартный набор страхового агента, все их продают. Мы советуем агентам сконцентрировать свое внимание на спец программах, т.к. клиенты в текущих реалиях не готовы платить за все риски, но за крупные платят с радостью.

4. Ипотечное страхование. Не смотря на то что страховые компании некоторым банкам отдает вознаграждение по полису, у ипотечного страхования большие перспективы в ближайшей будущем. Все больше и больше квартир покупается с использованием ипотечного кредита.

5. Инвестиционное страхование жизни. Этот вид страхования для большинства агентов мало знаком, хотя он прирастает до 50% в год. Люди в России начали думать о пенсии, начали думать о накоплениях, начали рассматривать страховые компании как инвестиционный инструмент. Почти у каждой страховой компании есть дочерняя компания которая занимается только страхованием жизни. Страховые компании платят за этот вид очень хорошее вознаграждение.

Страховое агентство и страховые агенты это в первую очередь продавцы услуг страховых компаний, поэтому важно понимать как изменяется спрос, чего хотят клиенты, почему они этого хотят. Мы подготовили ТОП 5 изменений поведения клиентов на рынке страхования:

1. Клиенты хотят персональных предложений (все чаще и чаще мы слышим в офисах фразы: “Почему я должен столько платить если я езжу 30 лет без аварий, а сосед каждый год бьет машину”)

2. Клиенты знают, что хотят. Продажи ОСАГО давно уже относятся к трансакционным продажам, к ним же относятся например зубная паста. Клиент знает, что ему нужно и чаще всего выбор делает по цене. Поэтому выстраивая продажи ОСАГО обращайте внимание на дополнительный сервис.

3. Клиент стремится к безопасности. В нестабильное время, особенно в России когда за 2 года доллар может подорожать в 2,5 раза. Клиент смотрит в сторону безопасных покупок. Покупать в одном и том же месте, покупать одни и те же продукты, защитить себя и близких.

4. Мгновенная обратная связь. Клиенты открыто выражают недовольство той или иной компанией, тем или иным агентом на различных сервисах в интернете. Нужно учитывать это в своей работе.

5. Клиент старается потреблять умно. Всеобщее увлечение достижением целей, привели к тому, что покупки это средство достижения цели. Поэтому потребитель при выборе старается экономить время, деньги и т.д.[7]

По итогам 2019 года прирост отрасли составил порядка 15 процентов, а выручка компаний стала больше на 13 процентов. Жалобы страховщиков на истощение капитала, однако не подтвердились, поскольку цифры показывают явное снижение объема выплат по страховым случаям, - почти на 7 процентов. В отрасли наметилась явная реструктуризация. Несмотря на агрессивную политику включения страховок в автокредитование, на первое место по содержанию этого сектора услуг вышло страхование жизни.

Учитывая активную пропаганду частного финансового обеспечения и мощную поддержку государственного института прогнозы по отрасли на 2020 год – рост не менее 10 процентов. Стоит отметить и вмешательство корпоративного сектора. Правда, в компаниях модели страхования выглядят по-разному. Часть предприятий покрывает страховые вознаграждения за счет собственной прибыли, а часть обществ перекладывает эти расходы на своих сотрудников (например, «Газпром»).

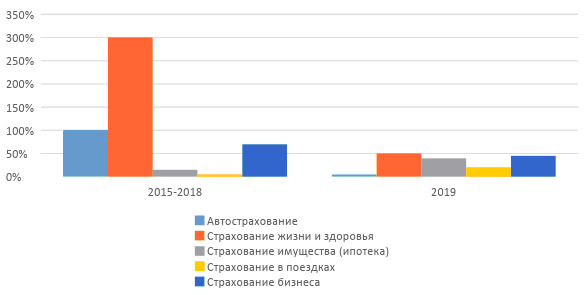

Рисунок 1 - Прогноз рынка страхования на 2020 год.

Динамика рынка страхования 2019 года сменяется стагнацией. Потребители несколько переоценили свои возможности, появилась практика страховых выплат. Добровольное страхование автотранспорта перетекло в разряд обязательного ОСАГО, резко сократилось число договоров КАСКО. Все больше популярности приобретает страхование жизни. При этом страхователи все больше стремятся включить в контракты членов своих семей ввиду нестабильности в кризис и ухудшающейся экологии. С нижних позиций возвращается в отрасль страхование в поездках. Вывод этого вида страхования в онлайн финансирование добавил процент потребителя с наращиванием до минимальных 20% уже в первом квартале 2020 года. Несколько незаметным выглядит на фоне остальных страхование предпринимательских рисков.

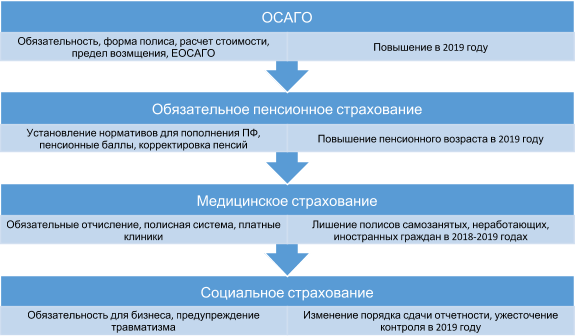

Безусловное отношение страховых компаний к финансовому сектору ставит перед компаниями первоочередную задачу оценки рисков. Даже гиганты отрасли видят основную проблему в недооцененности страховых премий по ОСАГО. Динамика страхового рынка страхования сегодня показывает перевес выплат по этому виду договоров над выручкой. На помощь в этом направлении пришел регулятор. По инициативе ЦБ в 2020 году повышается диапазон базовых тарифов. Крайний правый предел увеличен до 20 процентов. Этот задел видится потребителям как фактически очередное повышение.

Для страховых компаний это возможность регулировать убытки через корректировку своих тарифов. Работа регулятора в этом отношении продолжится.

Рост же количества контрактов КАСКО пока что поддерживается программами франшизы с компенсацией до 20% финансовой нагрузки на плательщика сборов.

Рисунок 2 - Виды страхования.

В отечественном страховом законодательстве явно прослеживается перенятие опыта европейских стран. Граждане и компании должны понимать, что государство не обладает возможностью, да и не обязано покрывать все риски, возникающие в результате снижения ответственности собственников имущества или техногенных факторов. Таким образом население все больше переводится на рельсы личного планирования финансов.

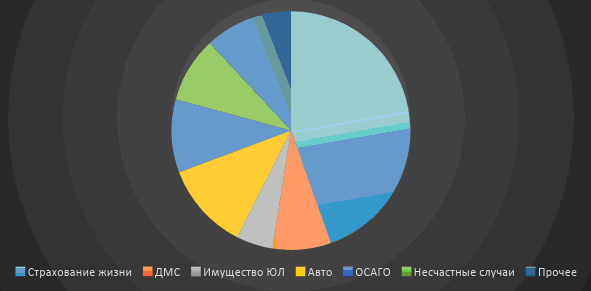

Рейтинговым агентством AKPA уже опубликован перспективный прогноз структуры рынка страхования до 2022 года. Выглядит он следующим образом:

Рисунок 3 - Перспективы структурных изменений страхового рынка к 2022 году

Анализ показателей страхового рынка по видам страхования показывает новый и явный катализатор развития отрасли. Это заключение полисов через удаленные сервисы. Успешная практика ЕОСАГО натолкнула компании на выдачу электронных полисов по страхованию путешественников в поездках. Это действительно быстро и удобно. Правда, для того чтобы сравнить тарифы клиентам придется пройти большую часть процедуры оформления. В этом отношении «хромает» и ЕОСАГО, не представляющий прозрачной картины для соискателя.

После запуска системы электронного страхования потребители получили в свое распоряжение оперативный сервис без очередей и зависимости от времени работы офисов. Компании в свою очередь увеличили выручку за счет относительно недорого содержания облачных сервисов.

Оценка современного состояния рынка страхования показывает активное участие государства в поддержке отечественных компаний и санации недобросовестных участников рынка. По итогам анализа динамики рынка в первом полугодии 2019 года ушли из отрасли 11 компаний. Устранение было самостоятельным, по больше части из-за нехватки собственного капитала на поддержание резерва. Учитывая равные условия для всех участников рынка, рейтинг страховщиков в 2020 году серьезно не изменится.

Согласно практике, все новые игроки обладают серьезным капиталом и финансовой поддержкой. Примером таких участников является Сбербанк с выделенной группой ипотечного страхования. Результат появления сервиса «Клик дом» является закономерным, созданным под реалии и потребности клиентов.

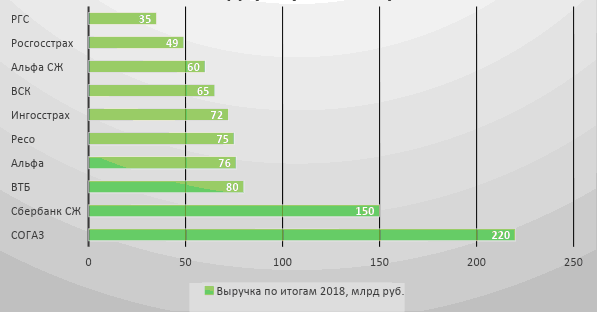

Лидером рейтинга остается долгое время остается «СОГАЗ» - дочерняя компания банковской структуры «Газпромбанк». За ним следуют три аналогичных предприятия, созданных кредитными институтами. Это ООО СК «Сбербанк страхование жизни», ООО СК «ВТБ страхование» и АО «АльфаСтрахование». На четвертом и пятом местах по объемам привлеченных страховых премий сохраняют позиции чисто страховые компании «Ресо» и «Ингосстрах». Замыкает десятку лидеров ООО СК «РГС-жизнь».

Рисунок 4 - Лидеры рынка страхования по итогам 2018 года.

Рынок российского страхования к 2020 году все больше приобретает европейскую модель, приобщается к единой финансовой системе. Для обеспечения рисков гражданам и бизнесу нужно думать самостоятельно. Для этого страховщики и государственный институт разработали все необходимые возможности и инструменты.

2.2. Проблемы страхового дела в России

Страхование - одним из основных видов услуг, предоставляемых во всем мире. Рынок страхования в Российской Федерации развивался слишком медленно по сравнению с другими государствами с развитой экономикой рыночного типа.

Во многом это связано с тем, что страхование не пользуется значительной популярностью у граждан нашего государства. Базируясь на сведениях ФССН, можно говорить о том, что только около 3 % страховых услуг приходится на рыночное страхование жизни. Заинтересованными в развитии рынка долгосрочного страхования жизни являются юридические и физические лица, а также само государство, так как страхование гарантирует приток в экономическую сферу государства финансовых средств, что увеличивает инвестиционный потенциал государства, и способствует повышению народного благосостояния.

Проблемы страхования жизни Полноценному развитию страхования жизни в России препятствуют проблемы, которые существуют в данной сфере, главными из которых являются: высокий уровень инфляции. низкий уровень платежеспособного спроса населения. Средний уровень доходов населения не дает гражданам возможности полноценно пользоваться данной разновидностью страхования.

Приобретать страхование жизни при невысоком уровне доходов просто бессмысленно: размеры доступных выгод будут столь малы, что нет смысла тратить на их обретение время, изымая при этом деньги из хозяйственного оборота.

Траты же на более высокий уровень компенсации страхования будут уже недопустимо высокими; не развитость фондового рынка в РФ. В настоящий момент в РФ по факту не существует долгосрочных инструментов, способных обеспечить 20-летнее размещение резервов страховщиков по страхованию жизни; отсутствие понимания потребности страхования жизни.

С одной стороны, рынок мало информирует население о том, что существует страхование жизни, не делает привлекательных предложений по продуктам страхования.

С иной стороны, большая часть потребителей не в силах самостоятельно понять собственные финансовые потребности и выстроить систему возможностей, несущих страховые продукты жизни с целью удовлетворения потребностей; пониженный уровень доверия к отрасли страхования и компаниям, осуществляющим деятельность по страхованию.

Полис приобретается не меньше, чем на 5 лет, а лучше — на 15– 20. Вложения долгосрочного типа для российского населения не представляют особенного интереса, у 60 % населения отсутствует уверенность, что компании страхования, которые действуют на рынке сегодня, смогут просуществовать еще хотя бы 20 лет.

В связи с этим в условиях общей финансовой нестабильности непросто обеспечить стабильность компаний страхования и доверие к ним граждан; низкий уровень информированности о страховании жизни.

Тем не менее, страхование жизни, как добровольная разновидность страхования, имеет низкий спрос. Подавляющая численность из тех, кто имеет понятие о страховании жизни, не могут объяснить его суть, различия между разновидностями страхования жизни; нехватка и отсутствие достаточной численности профессиональных и грамотных финансовых консультантов, агентов, специалистов, которые обладают отличными навыками и знаниями, которые позволяют давать развитие страховому бизнесу, в том числе согласно международным стандартам. отказ от льготного налогообложения по данному виду страхования. Наличествующая практика налогообложения страхования жизни является наиболее сильным тормозом для развития данной отрасли. В настоящий момент НК РФ предусмотрел льготу по подоходному налогу при обретении выплат по договору страхования жизни, который заключен на срок свыше пяти лет и отсутствии выплат за первый год.

Иная проблема - двойственное налогообложение доходов для физических лиц: первая ступень: удержание подоходного налога при выплате страховой премии работодателем за собственного работника; по аналогии и с физическими лицами, выплата страховой премии за счет личных средств не понижает налогооблагаемую базу работника по подоходному налогу; вторая ступень налогообложения: удержание налога при реализации страховой выплаты в пользу выгодоприобретателя или застрахованного лица. Важно отметить, что нестабильность экономики, а также политической ситуации в государстве и в мире, большая степень инфляции сдерживает развитие страхования жизни.

Лишь благодаря соединению совместных усилий страховых организаций и государства можно устранить причины, тормозящие развитие этой разновидности страхования в РФ. Так, к примеру, с ростом уровня доходов граждан соответственно будет расти и уровень интереса к собственной жизни и жизни родных людей, в связи с этим вырастет спрос и умножится численность страховых программ.

В настоящий момент на рынке обязательного автотранспортного страхования выделены следующие самые существенные проблемы, рассмотрим их дальше.

Первая из проблем ОСАГО в РФ отражена в несоответствии страховых выплат настоящему уровню полученного ущерба. Страховые выплаты за полученный вред уплачиваются на основании положения, которое предусматривает то, что автомобильное страхование не должно принести выгоду застрахованному лицу, так как сущность страхования заключена в том, что страховая компания уплачивает сумму, которая дает возможность вернуть автотранспортное средство потерпевшего в состояние, в котором оно было до аварии.

Страховые компании учреждают собственные пределы по выплатам за причинённый ущерб, в большей части случаев такой предел достигает не свыше 30% от суммы повреждений.

Оценка страховщиками нанесённого ущерба производится путем калькуляции, в случае, если потерпевший не соглашается с суммой выплат, он обладает правом на обращение с требованием выплаты разницы в суд, собрав документы, которые подтверждают настоящую сумму полученного ущерба автомобилем. Вторая существенная проблема – непомерный рост тарифов ОСАГО. Из-за сложной политической ситуации, которая сложилась в 2014 году, курс рубля обрушился. Это повлекло за собой непрерывный рост цен на услуги страховых компаний, что встретило негативную реакцию со стороны большей части владельцев автотранспортных средств.

С 12.04.2015 года ставки ОСАГО выросли на 60%. Цена на автострахование возросла практически в 2 раза. Единственный способ экономии на страховании - безаварийная езда. За каждый такой год автовладельцу дается 5% скидки от стоимости полиса ОСАГО.

Третья проблема - это сроки страховых выплат, которые регламентируются федеральным законодательством об ОСАГО.

3. Перспективы развития страхового дела в России

Российский рынок страхования жизни в 2020 году может достичь 2% ВВП, а объем премий в этом сегменте может составить 2,7 триллиона рублей - такой прогноз содержится в стратегии развития рынка страхования жизни в России до 2020 года, сказал журналистам партнер международной консалтинговой компании Oliver Wyman Курас Гетц, выступившей разработчиком стратегии.

Российский рынок страхования жизни в 2020 году может достичь 2% ВВП, а объем премий в этом сегменте может составить 2,7 триллиона рублей - такой прогноз содержится в стратегии развития рынка страхования жизни в России до 2020 года, сказал журналистам партнер международной консалтинговой компании Oliver Wyman Курас Гетц, выступившей разработчиком стратегии.

Согласно стратегии развития страхового рынка, подготовленной Минфином, в настоящий момент доля всего страхового рынка составляет 1,2% ВВП.

"Если рынок страхования жизни к 2020 году будет на уровне 2% от ВВП, то премии составят 2,7 триллиона рублей, или 68 миллиардов долларов", - сказал Гетц на конференции "Эксперт РА" "Страхование жизни в России".

По его словам, при достижении данного уровня проникновения активы страховщиков жизни могут составить около 17 триллионов рублей.

"Прогнозируемый объем активов составил бы примерно 40% российского фондового рынка на сегодняшний день. Соответственно, фондовый рынок должен расти параллельно рынку страхования жизни", - сказал Гетц.

Доля долгосрочных инвестиций в общем объеме активов в управлении страховщиков при таком сценарии развития может составить в среднем 44%.

Таким образом, около 7 триллионов рублей стало бы доступно для инвестирования в долгосрочные продукты, например, инфраструктурные, отметил эксперт.

По его мнению, такой рынок страхования жизни напрямую создал бы около 51 тысячи рабочих мест и способствовал бы созданию еще большего числа дополнительных рабочих мест в других отраслях на уровне, примерно, 430 тысяч.

В результате этого государство могло бы получить дополнительных налогов в районе примерно 280 миллиардов рублей.

"Это очень амбициозная стратегия, но она вполне может быть реализована. Ее реализация зависит от воли всех участников процесса и, конечно же, от воли правительства", - отметил Гетц.

По мнению генерального директора Generali PPF в России Сергея Перелыгина, в данной стратегии заложены реалистичные цифры.

Заключение

Страхование является отношениями (между страхователем и страховщиком) по защите интересов имущественного характера юридических и физических лиц (страхователей) при возникновении конкретных событий (страховых случаев) за счёт фондов денежных средств (страховых фондов), которые формируются из оплачиваемых ими страховых взносов (страховой премии).

Страхование (страховое дело) включает в себя разнообразные виды страховой деятельности (самострахование, либо первичное страхование, сострахование, перестрахование взаимное страхование), которые в совокупности обеспечивают страховую защиту.

В процессе развития страхования выработались три методики создания страховых продуктов — взаимное страхование, самострахование, коммерческое страхование.

Список использованной литературы

- Адамчук, Н. Г. Мировой страховой рынок на пути к глобализации / Н.Г. Адамчук. - М.: МГИМО-Университет, Российская политическая энциклопедия, 2017. - 592 c.

- Александрова, Т. Г. Коммерческое страхование / Т.Г. Александрова, О.В. Мещерякова. - М.: Институт новой экономики, 2018. - 356 c.

- Бакиров, А.Ф. Формирование и развитие рынка страховых услуг / А.Ф. Бакиров. - М.: Финансы и статистика, 2016. - 692 c.

- Балабанов, И. Т. Страхование. Организация. Структура. Практика / И.Т. Балабанов, А.И. Балабанов. - М.: Питер, 2018. - 256 c.

- Грищенко, Н. Б. Основы страховой деятельности. Учебное пособие / Н.Б. Грищенко. - М.: Финансы и статистика, 2016. - 352 c.

- Мамедалиева, О. Д. Страхование гражданской ответственности / О.Д. Мамедалиева. - Москва: Мир, 2016. - 521 c.

- Прокошин, В. А. Финансово-правовое регулирование страховой деятельности в современной России / В.А. Прокошин, Н.Н. Косаренко. - М.: Флинта, 2018. - 208 c.

- Соснаускене, О. И. Страховые организации. Бухгалтерский учет и отчетность / О.И. Соснаускене. - Москва: Наука, 2017. - 280 c.

- Страхование в вопросах и ответах: моногр. / М.М. Ардатова и др. - М.: ТК Велби, Проспект, 2017. - 296 c.

- Фогельсон, Ю. Б. Комментарий к страховому законодательству / Ю.Б. Фогельсон. - М.: ЮРИСТЪ, 2018. - 288 c.

- Худяков, А. И. Теория страхования / А.И. Худяков. - М.: Статут, 2016. - 656 c.

- Шахов, В. В. Теория и управление рисками в страховании / В.В. Шахов, В.Г. Медведев, А.С. Миллерман. - М.: Финансы и статистика, 2018. - 224 c.

-

Балабанов, И. Т. Страхование. Организация. Структура. Практика / И.Т. Балабанов, А.И. Балабанов. - М.: Питер, 2018. - 256 c. ↑

-

Шахов, В. В. Теория и управление рисками в страховании / В.В. Шахов, В.Г. Медведев, А.С. Миллерман. - М.: Финансы и статистика, 2018. - 224 c. ↑

-

Адамчук, Н. Г. Мировой страховой рынок на пути к глобализации / Н.Г. Адамчук. - М.: МГИМО-Университет, Российская политическая энциклопедия, 2017. - 592 c. ↑

-

Грищенко, Н. Б. Основы страховой деятельности. Учебное пособие / Н.Б. Грищенко. - М.: Финансы и статистика, 2016. - 352 c. ↑

-

Худяков, А. И. Теория страхования / А.И. Худяков. - М.: Статут, 2016. - 656 c. ↑

-

Мамедалиева, О. Д. Страхование гражданской ответственности / О.Д. Мамедалиева. - Москва: Мир, 2016. - 521 c. ↑

-

Страхование в вопросах и ответах: моногр. / М.М. Ардатова и др. - М.: ТК Велби, Проспект, 2017. - 296 c. ↑

- ФОРМЫ ПРОЯВЛЕНИЯ ДЕВИАНТНОГО ПОВЕДЕНИЯ В ОРГАНИЗАЦИИ .

- Кредит и его функции (кредитование физических лиц в банке)

- Теоретические аспекты предоставления кредитов банка России коммерческим банкам

- PR в системе Интегрированных коммуникаций.

- Управление поведением в конфликтных ситуациях (анализ поведения и действий руководителя в конфликтных ситуациях)

- Адаптация персонала в организациях разных типов (на примере ООО «ПростоСтрою»)

- Технология обслуживания и стандарты сервиса в мотеле (на примере мотеля "Эдем")

- Анализ внешней и внутренней среды организации (на примере ООО «Ореанд»)

- Налоговая система РФ и проблемы ее совершенствования (состояние налоговой системы Российской Федерации)

- Психологический контракт и приверженность сотрудников к организации ()

- Теоретический аспект проблемы конфликтов в гостиничной индустрии

- Технологии работы с жалобами гостей в гостинице на примере деятельности гостиничного предприятия «Radisson Blu Belorusskaya»