Организация страхового дела в РФ (Теоретические основы функционирования рынка страховых услуг )

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования. Страхование - одна из древнейших категорий общественных отношений. Зародившись в период разложения первобытнообщинного строя, оно постепенно стало непременным спутником общественного производства.

Страхование как система защиты имущественных интересов граждан, организаций и государства является необходимым элементом современного общества. Оно предоставляет гарантии восстановления нарушенных имущественных интересов в случае природных и техногенных катастроф, иных непредвиденных явлений. Страхование позволяет не только возмещать понесенные убытки, но и является одним из наиболее стабильных источников финансовых ресурсов для инвестиций. Все это определяет стратегическую позицию страхования в странах с развитой рыночной экономикой. В современной России важной задачей является становление цивилизованного страхового рынка. Последний немыслим без наличия в страховых организациях высококвалифицированных специалистов, обладающих глубокими знаниями теории и практики страхования. Но и потенциальные клиенты страховых компаний, страхователи должны иметь хотя бы общее представление об основах страхования, условиях проведения отдельных его видов, специфике договоров страхования.

Рост российской экономики сдерживается недостаточным развитием многих рыночных институтов, отсутствовавших или по иному сформированных в плановой экономике. За последние пятнадцать лет экономических реформ не удалось обеспечить эффективность деятельности инфраструктуры большинства отраслевых рынков и российской экономики в целом. Институт страхования занимает важное место в системе финансовых механизмов защиты общества от неблагоприятных событий и катастроф, являясь одной из важных частей экономической инфраструктуры. Он является неотъемлемым и динамично развивающимся институтом любой развитой рыночной экономики, ориентированной на устойчивое интенсивное развитие в новых условиях.

Целью исследования является рассмотрение специфики организации страхового дела в РФ.

Задачи исследования:

- дать понятие, описать функции и принципы страхования;

- привести классификацию видов страхования;

- рассмотреть нормативно-правовую базу страховой деятельности в России;

- дать понятие страхового тарифа и страховой премии;

- охарактеризовать экономическую сущность страхового тарифа;

- рассмотреть специфику определения размера страховой выплаты;

- изучить динамику и структуру страховых выплат в России за 2012 год.

Объект исследования - страховой рынок в России на современном этапе. Предмет исследования - специфика определения размеров страховых выплат.

Степень изученности проблемы. Из отечественных специалистов в области страхования исследованиям зарубежных рынков и систем их регулирования наибольшее внимание уделяли В.В. Шахов, К.Е. Турбина, Н.Ф. Галагуза, Л.Н. Клоченко, Р.Т. Юлдашев, Т.А. Федорова, Т.А. Плахова, А.П. Плешков, И.В. Орлова, А.Л.Мотылев, А.Н. Зубец и другие. В их исследованиях анализируется широкий спектр информации о рынках различных стран, организации работы страховых компаний и органов страхового надзора, нормативных актах, регулирующих страхование, проблемах глобализации страхового рынка и его регулирования.

Данные о современном состоянии страхового рынка в России представлены на интернет-ресурсах (www.insur-info.ru, www.allinsurance.ru и другие аналитические сайты).

Глава 1. Теоретические основы функционирования рынка страховых услуг

1.1. Понятие, функции и принципы страхования

Страхование – это способ возмещения убытков, которые потерпело физическое или юридическое лицо, посредством их распределения между многими лицами (страховой совокупностью). Возмещение убытков производится из средств страхового фонда, который находится в ведении страховой организации (страховщика). Объективная потребность в страховании обуславливается тем, что убытки подчас возникают вследствие разрушительных факторов, вообще не подконтрольных человеку, как, например, стихийные бедствия. В подобной ситуации невозможно взыскивать убытки с кого-либо и заранее созданный страховой фонд может быть источником возмещения ущерба[1].

Экономическая сущность страхования находит свое воплощение в функциях, отражающих в реальности общественное предназначение данной категории. Функции являются внешними формами, позволяющими выявить особенности страхования как части (подсистемы) финансовой системы страны[2].

Финансовая система, как известно, объективно представляет собой инструмент стоимостного распределения. Страхование как часть финансовой системы также выражает свою экономическую сущность, прежде всего через распределительную функцию. Распределительная функция страхования в свою очередь находит конкретное воплощение в реализации специфических функций, свойственных только страхованию: рисковой, предупредительной и сберегательной.

Главной из названных функций, безусловно, является рисковая функция, поскольку именно наличие риска стимулирует возникновение страхования[3]. Есть риск, – есть потенциал для страхования со всеми его атрибутами, его проявлениями. В данном случае риск – это конкретное явление или совокупность явлений, потенциальная возможность причинения ущерба объекту страхования.

Предупредительная функция страхования реализуется в уменьшении степени риска и разрушительных последствий страхового события. Осуществляется предупредительная функция через финансирование за счет средств страхового фонда различных мероприятий по предупреждению, локализации и ограничению негативных последствий катастроф, аварий, несчастных случаев.

Сущность сберегательной функции проявляет себя в потребности в страховой защите денежных накоплений населения, аккумулированных в коммерческих банках.

Рассмотрев функции экономической категории страхования, можно утверждать, что они выражают экономическую сущность страхования, указывают на общественное назначение страхования как самостоятельной экономической категории, играющей особую роль в системе экономических отношений.

Страховая деятельность основана на принципах эквивалентности и случайности[4].

Принцип эквивалентности выражает требование равновесия между доходами страховой компании и её расходами. Для того, что бы страховая компания не обанкротилась её доходы должны сбалансироваться с расходами.

Принцип случайности, события от которых страхуется, носят случайный и неожиданный характер, в каждом конкретном случае не известно будет ли вообще иметь место данное событие и когда оно наступит. Не страхуются преднамеренно осуществлённые действия (например - поджог).

1.2. Классификация видов страхования

Классификация страхования представляет собой научную систему деления страхования на сферы деятельности, отрасли, подотрасли и виды, звенья которых располагаются так, что каждое последующее звено является часть предыдущего. В основе такого деления лежат различия в объектах страхования, категориях страхователей, объеме страховой ответственности и форме проведения страховых операций.

Разновидность страхования - это страхование однородных объектов в определенном объеме страховой ответственности.

По российскому страховому законодательству выделяют две отрасли страхования: личное, имущественное и 23 лицензируемых вида деятельности в рамках этих отраслей (ст. 4, 32.9 Закона РФ "Об организации страхового дела в РФ).

Личное страхование имеет своим объектом защиту имущественных интересов граждан, связанных с жизнью, здоровьем, трудоспособностью, пенсионным обеспечением.

Имущественное страхование имеет своим объектом имущественные интересы застрахованного лица, связанные с владением, пользованием и распоряжением данным имуществом.

Объектом имущественного страхования могут быть имущественные интересы, связанные:

- с владением, пользованием и распоряжением имуществом (страхование имущества);

- с обязанностью возместить причиненный вред жизни, здоровью или имуществу других лиц, или вред, причиненный юридическим лицам (страхование гражданской ответственности);

- осуществлением предпринимательской деятельности (страхование предпринимательских рисков). Отрасли страхования классифицируются также по видам страховых выплат и исходя из структуры баланса.

По форме организации страхование выступает как государственное, акционерное, взаимное, кооперативное. Особой организационной формой является медицинское страхование.

Государственное страхование представляет собой организационную форму, где в качестве страховщика выступает государство в лице специально уполномоченных на это организаций. Государственное страхование является своеобразной формой вмешательства государства в деятельность страхового рынка. Государственное страхование проводится в форме обязательного и реже добровольного страхования. Оно распространяется на обычные и специфические особо крупные риски: военные, политические, инвестиционные, космические, атомные, природно-климатические и другие риски.

Акционерное страхование - это негосударственная организационная форма, где в качестве страховщиков выступает, как правило, частный капитал в виде акционерного общества. В акционерных обществах уставной капитал представлен пакетом акций, которые выкупаются учредителями - юридическими и физическими лицами. Это позволяет при сравнительно ограниченных средствах оперативно обеспечить эффективную работу страховых компаний. Акционерная форма организации страхования является приоритетной в России. Из общего количества российских страховщиков в статусе закрытых обществ функционирует - 54 %, открытых соответственно - 20 %.

Взаимное страхование - негосударственная организационная форма, которая выражает договоренность между группой физических, юридических лиц о возмещении друг другу будущих возможных убытков в определенных долях согласно принятым условиям. Оно создается на основе добровольного соглашения, является юридическим лицом и отвечает по своим обязательствам всем имуществом. Минимальное количество членов - пайщиков общества взаимного страхования определяется уставом общества. Отличительной чертой обществ является некоммерческий характер проведения страховых операций. В настоящее время в России отсутствует правовая база функционирования обществ взаимного страхования, что сдерживает развитие этой организационной формы страхования. За рубежом данные общества имеют широкое распространение и являются активными участниками страхового рынка.

Кооперативное страхование - негосударственная организационная форма. В Российской Федерации кооперативное страхование начало функционировать в 1918 г., когда был организован Всероссийский кооперативный страховой союз. Возрождение кооперативного страхования связано с принятием и 1988 г. Закона СССР о кооперации, в соответствии с которым кооперативам и их союзам было разрешено создавать кооперативные страховые учреждения, определять условия, порядок и виды страхования.

Медицинское страхование - особая организационная форма страхования. В России выступает как форма социальной защиты интересов населения в охране здоровья. Цель его - гарантировать гражданам при возникновении страхового случая получения медицинской помощи за счет накопленных средств и финансировать профилактические мероприятия (диспансеризацию, вакцинацию и т. д.). В качестве субъектов медицинского страхования выступают граждане (страхователь), страховая медицинская организация (страховщик), медицинское учреждение (поликлиника, больница и т. д.)

В ст. 3 Закона «Об организации страхового дела в Российской Федерации» закреплены такие организационно-правовые формы осуществления страхования, как обязательное и добровольное страхование. Норма об обязательной и добровольной формах страхования содержится также в ст. 927 Гражданского кодекса РФ. Каждой из этих форм присущи определенные принципы организации.

К обязательным видам страхования в РФ в настоящее время относятся: обязательное медицинское страхование; обязательное государственное страхование жизни и здоровья граждан (военнослужащих, сотрудников милиции, налоговой полиции, доноров, работников государственных и муниципальных учреждений здравоохранения, обеспечивающих диагностику и лечение ВИЧ-инфекции и так далее); страхование имущества, принадлежащего гражданам (строения, крупный рогатый скот); страхование пассажиров; страхование ответственности (ответственности владельцев автотранспортных средств, ответственности нотариусов, ответственности лиц, занимающихся частной детективной и охранной деятельностью, ответственности перевозчиков, ответственности организаций, эксплуатирующих опасные производственные объекты, и так далее).

1.3. Нормативно-правовая база страховой деятельности в России

Закон РФ «Об организации страхового дела в Российской Федерации» от 27.11.1992 г. № 4015-1 Закон РФ «Об организации страхового дела в Российской Федерации» регулирует отношения в области страхования между страховыми организациями и гражданами, предприятиями, учреждениями, организациями, отношения страховых организаций между собой, а также устанавливает основные принципы государственного регулирования страховой деятельности.

Добровольное страхование осуществляется на основе договора между страхователем (юридическое лицо) и страховщиком (страховой организацией). Правила добровольного страхования, определяющие общие условия и порядок его проведения, устанавливаются страховщиком самостоятельно согласно ст. 929 Гражданского Кодекса РФ на имущественное страхование, а ст. 934 ГКРФ - на личное страхование. Конкретные условия страхования определяются при заключении договора страхования.

Объектами страхования могут быть не противоречащие законодательству Российской Федерации имущественные интересы:

- связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица (личное страхование);

- связанные с владением, пользованием, распоряжением имуществом (имущественное страхование);

- связанные с возмещением страхователем причиненного им вреда личности или имуществу физического лица, а также вреда, причиненного юридическому лицу (страхование ответственности) и перестрахование[5].

Договор страхования (как добровольного, так и обязательного) может быть заключен путем составления одного документа (пункт 2 статьи 434 ГК РФ) либо путем вручения страховщиком страхователю на основании его письменного или устного заявления страхового полиса (свидетельства, сертификата, квитанции), подписанного страховщиком. Принятие страхователем этих документов является согласием заключить договор на предложенных страховщиком условиях. Для страховщиков заключение договора страхования на предложенных страхователем условиях не является обязательным. Как страхователь, так и страховщик должны иметь правоспособность и дееспособность для вступления в страховые правоотношения. Для страховщика это, прежде всего, наличие лицензии и соответствующих учредительных документов, зарегистрированных надлежащим образом. Для страхователя - общие правила правоспособности и дееспособности согласно ГК РФ.

Основные требования к договору страхования состоят в следующем.

Договор страхования является соглашением между страхователем и страховщиком, в силу которого страховщик обязуется при страховом случае произвести страховую выплату страхователю или лицу, в пользу которого заключен договор страхования, а страхователь обязуется уплатить страховой взнос в установленные сроки.

В 2019 году среди принятых законодательных инициатив страховой отрасли можно отметить следующие[6]:

- принят Закон о страховании ответственности по опасным объектам. Новый рынок оценивается экспертами в 50-60 млрд. руб. в год. К опасным объектам, кроме промышленных предприятий, отнесены автозаправки, многоквартирные дома и иные здания и учреждения с лифтами или эскалаторами;

- Совет Федерации одобрил изменения в ФЗ о страховании, увеличивающие минимальный размер уставного капитала страховых компаний с 30 млн. до 120 млн. руб., за исключением страховщиков ОМС. По данным ФССН, сейчас у 55% от общего числа компаний на рынке уставный капитал ниже 120 млн. руб. Доля премий таких компаний составляет 7%.

ГЛАВА 2. СПЕЦИФИКА РАСЧЕТА СТРАХОВЫХ ВЫПЛАТ

2.1. Понятие страхового тарифа и страховой премии

При заключении страховой сделки страхователь уплачивает страховщику страховую премию (страховой взнос). Страховой взнос каждого страхователя выражает его долю в замкнутой раскладке ущерба между страхователями. Страховой взнос исчисляется исходя из установленных страховых тарифов и размера страховой суммы.

Обычно размер страховой премии определяется путем умножения тарифной ставки по виду страхования (выраженной в процентах) на страховую сумму по договору страхования. В некоторых случаях страховой взнос устанавливается непосредственно в абсолютной сумме (при страховании гражданской ответственности)[7].

Страховой взнос, страховой платеж, страховая премия – это синонимы.

Под страховой премией понимается плата за страхование, которую страхователь (выгодоприобретатель) обязан уплатить страховщику в порядке и в сроки, установленные договором страхования.

Страховая премия (СП) определяется как произведение страховой суммы (СС) и страхового тарифа (Тб)[8]:

СП = (СС х Тб) / 100

«Страховой тариф представляет собой ставку страхового взноса с единицы страховой суммы или объекта страхования»[9]. Если тарифная ставка достоверно отражает вероятностный ущерб, значит, расчет проведен обоснованно и страховщик не окажется в убытке, а также обеспечивается необходимая раскладка ущерба между страхователями.

Размер страховой премии тесно связан с объемом страховой ответственности по договору (перечень страховых событий). Установление, расширение и ограничение объема страховой ответственности находят свое отражение в страховых тарифах. Проводя страхование, страховщик стремится решить двоякую задачу: при минимальных тарифах, доступных для широкого круга страхователей, обеспечить достаточно значительный объем страховой ответственности.

Основная задача, которая ставится при построении страховых тарифов, связана с определением вероятной суммы ущерба, приходящегося на каждого страхователя или на единицу страховой суммы. Но это характерно только для «рисковых» видов страхования.

По договорам страхования жизни («накопительным» видам страхования) основная задача состоит в определении того, сколько денег каждый из страхователей должен проплатить по своему договору, чтобы их было достаточно для накопления обозначенной страховой суммы. Поэтому тарифы по страхованию жизни должны быть исчислены так, чтобы уплачиваемые взносы в течение срока действия договора образовали необходимую денежную (страховую) сумму. Кроме того, условия страхования жизни являются привлекательными для населения ввиду того, что в страховой тариф включают норму доходности. Это процентная ставка позволяет заранее занизить размер страхового взноса на величину будущего дохода.

Все виды страхования с точки зрения особенностей расчета тарифных ставок можно разделить на две категории[10]:

1) виды страхования жизни (накопительное страхование);

2) виды страхования иные, чем страхование жизни (рисковое страхование).

Расчеты тарифных ставок по накопительным видам страхования производятся на основе таблиц смертности и норм доходности по инвестициям средств страховых резервов. В указанных видах страхования используется принцип капитализации (накопления), следовательно, при расчете тарифных ставок используются методы финансовых исчислений (дисконтирование, начисление сложных процентов и т.п.). Для обоснования расчета тарифных ставок рекомендуется «Методика расчета страховых тарифов по видам страхования, относящимся к страхованию жизни», утвержденная приказом Росстрахнадзора от 28 июня 1996 г. № 02-02/18.

Рисковыми считаются виды страхования, относящиеся к видам страховой деятельности иным, чем страхование жизни, а именно: не предусматривающие обязательства страховщика по выплате страховой суммы при окончании срока действия договора страхования; не связанные с накоплением страховой суммы в течение срока действия договора страхования.

По рисковым видам страхования возникает необходимость определить размер будущего ущерба, приходящегося в среднем на одного страхователя или на один объект страхования. Для обоснования расчета тарифных ставок рекомендуются «Методики расчета тарифных ставок по рисковым видам страхования», утвержденные распоряжением Росстрахнадзора от 8 июля 1993 г. № 02-03-36.

2.2. Экономическая сущность страхового тарифа

Экономическое содержание страхового тарифа можно определить как единицу измерения взаимных обязательств страховщика и страхователя, принимаемых ими при заключении договора страхования. Исходя из специфических (экономических) признаков категории страхования, можно выделить существенные особенности страхового тарифа[11].

1. Назначение тарифа как инструмента раскладки ущерба обусловливает его состав: он включает в себя, во-первых, приходящуюся на данный договор долю совокупного риска: во-вторых – оплату за оказание услуги. Следовательно, тариф состоит из двух частей – рисковой и ценовой.

2. Вероятностный характер наступления ущерба требует учета возможных отклонений от ожидаемой величины ущерба, что приводит к включению в состав тарифа так называемой рисковой надбавки.

3. Замкнутый характер раскладки ущерба предполагает, что тариф рассчитывается для замкнутой страховой совокупности.

4. Раскладка ущерба во времени предполагает соответствующее распределение страховых взносов в части формирования страховых резервов.

5. Принципы возвратности средств и эквивалентности являются теоретической основой деления страхового тарифа на нетто-ставку и нагрузку[12].

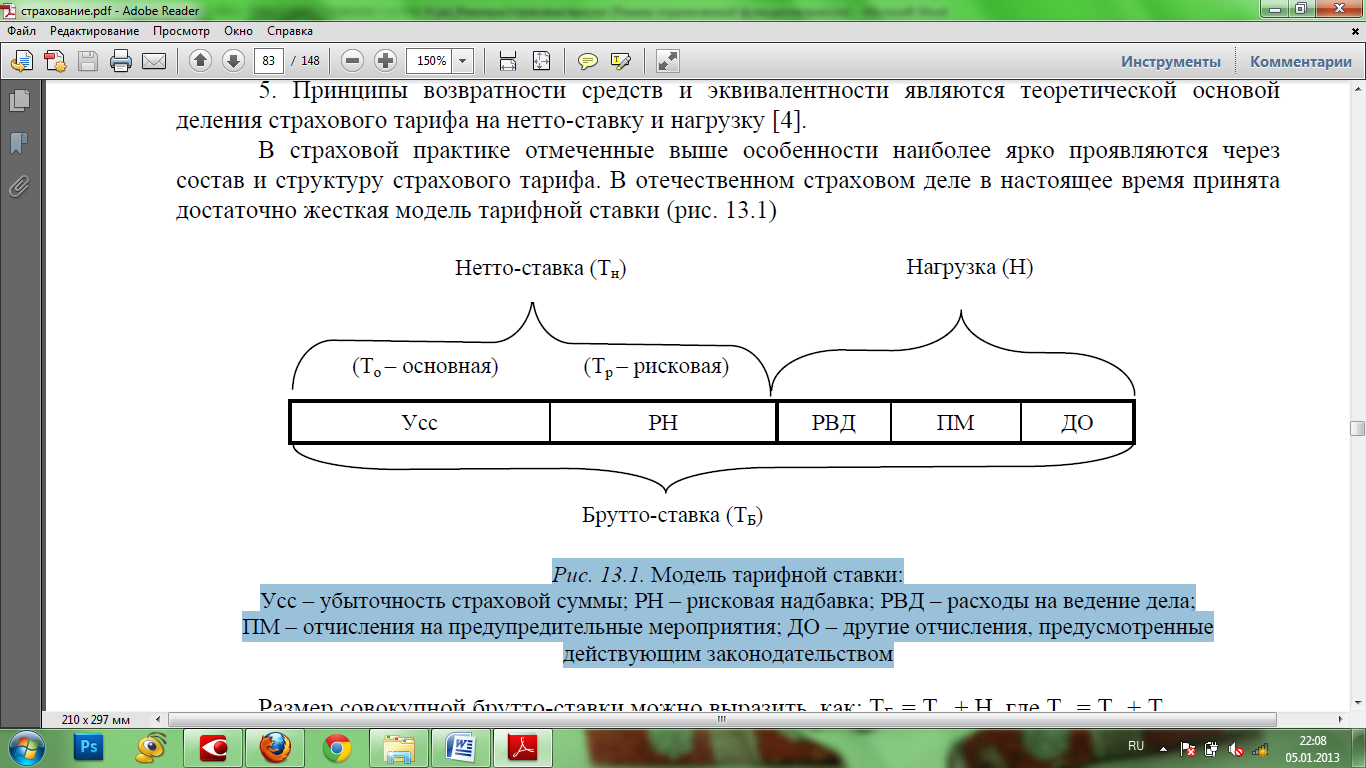

В страховой практике отмеченные выше особенности наиболее ярко проявляются через состав и структуру страхового тарифа. В отечественном страховом деле в настоящее время принята достаточно жесткая модель тарифной ставки (рис.1)

Рис.1. Модель тарифной ставки[13]

Усс – убыточность страховой суммы; РН – рисковая надбавка; РВД – расходы на ведение дела; ПМ – отчисления на предупредительные мероприятия; ДО – другие отчисления, предусмотренные действующим законодательством

Размер совокупной брутто-ставки можно выразить, как: ТБ = Тн + Н, где Тн = То + Тр, где

ТБ - брутто-ставка

То – основная ставка

Тр – рисковая ставка

Тн - нетто-ставка

Н – нагрузка[14].

Требуется уточнить отдельные понятия элементов, входящих в состав тарифной ставки.

Тарифная ставка, лежащая в основе страхового взноса, называется брутто-ставкой. Она состоит из нетто-ставки и нагрузки. Нетто-ставка строго предназначена для будущих страховых выплат.

Основой для построения нетто-ставок служат показатели убыточности страховой суммы.

Убыточность страховой суммы – это экономический показатель деятельности страховщика, характеризующий соотношение между произведенными страховыми выплатами и страховой суммой застрахованных объектов по определенному виду страхования. Убыточность страховой суммы определяется по каждому варианту ответственности или в целом по виду страхования.

В связи с большими колебаниями рисков к убыточности страховой суммы может добавляться рисковая надбавка. Она повышает устойчивость результатов страхования путем увеличения размера страховых тарифов. Размер рисковой надбавки зависит от величины отклонений ряда показателей убыточности страховой суммы по годам. Чем эти отклонения меньше, тем устойчивее ряд показателей и, следовательно, размер надбавки меньше, и наоборот. Рисковая надбавка в страховом тарифе особенно важна для небольших, начинающих страховых организаций.

При калькуляции страховых тарифов к нетто-ставкам делают так называемую нагрузку.

Основной элемент нагрузки – это расходы на ведение дела, своеобразная цена страхового обслуживания. Сюда включают расходы, связанные с заключением договоров страхования, т.е. комиссионное вознаграждение страховых агентов, плата за их проезд, оплата услуг других посредников страховщика, расходы по изготовлению бланков, различные налоговые платежи и другие расходы. Страховщик должен стремиться к уменьшению себестоимости страховых услуг, т.е. к экономии расходов на ведение дела. На практике же наблюдается значительное превышение нормы этих расходов, заложенных в страховых тарифах при актуарных расчетах. Также в нагрузку могут быть включены расходы на предупредительные мероприятия. Это отчисления на профилактику и борьбу с пожарами, наводнениями, инфекциями и т.д. Другие отчисления на предупреждение страховых случаев и минимизацию будущих убытков определяются законодательно.

Рассматриваемая модель тарифной ставки сложилась исторически в период перехода от плановой экономики к рыночной. Она была разработана специалистами Госстраха СССР для его подразделений, получавших самостоятельность. Отличительной особенностью этой модели является четкая фиксация нетто-ставки и нагрузки в составе тарифа. Основой деления является тезис, согласно которому нетто-ставка предназначена для погашения обязательств перед страхователем, а нагрузка – на финансирование деятельности страховщика.

Состав страхового тарифа законом «Об организации страхового дела» не регламентирован, однако налогообложение проводится применительно именно к этой модели, она же применяется и при лицензировании страховых организаций. Все это обусловливает ее повсеместное доминирование.

Основным достоинством этой модели является четкое разделение средств страховщика и страхователя, которое имеет «воспитательное» значение и предоставляет хорошие возможности для контроля за использованием средств страховых резервов. Главным образом это проявляется через назначение нетто-ставки для страховых выплат, а нагрузки – для финансирования эксплуатационных расходов страховщика[15].

2.3. Определение размера страховой выплаты

Рассмотрим специфику определения размера страховой выплаты на примере автострахования.

Статья 12 Федерального закона РФ «Об ОСАГО» гласит, что «размер страховой выплаты, причитающейся потерпевшему в счет возмещения вреда, причиненного его здоровью, рассчитывается страховщиком в соответствии с правилами главы 59 Гражданского кодекса Российской Федерации».

Размер страховой выплаты за причинение вреда жизни потерпевшего составляет:

- 135 тысяч рублей - лицам, имеющим право в соответствии с гражданским законодательством на возмещение вреда в случае смерти потерпевшего (кормильца);

- не более 25 тысяч рублей на возмещение расходов на погребение - лицам, понесшим эти расходы.

Потерпевший обязан предоставить страховщику все документы и доказательства, а также сообщить все известные сведения, подтверждающие объем и характер вреда, причиненного жизни или здоровью потерпевшего.

При причинении вреда имуществу потерпевший, намеренный воспользоваться своим правом на страховую выплату, обязан представить поврежденное имущество или его остатки страховщику для осмотра и (или) организации независимой экспертизы (оценки) в целях выяснения обстоятельств причинения вреда и определения размера подлежащих возмещению убытков.

В случае, если осмотр и (или) независимая экспертиза (оценка) представленных потерпевшим поврежденного имущества или его остатков не позволяют достоверно установить наличие страхового случая и размер убытков, подлежащих возмещению по договору обязательного страхования, для выяснения указанных обстоятельств страховщик вправе осмотреть транспортное средство страхователя, при использовании которого потерпевшему был причинен вред, и (или) за свой счет вправе организовать и оплатить проведение независимой экспертизы в отношении этого транспортного средства. Страхователь обязан предоставить это транспортное средство по требованию страховщика.

Размер подлежащих возмещению убытков при причинении вреда имуществу потерпевшего определяется:

а) в случае полной гибели имущества потерпевшего - в размере действительной стоимости имущества на день наступления страхового случая. Под полной гибелью понимаются случаи, если ремонт поврежденного имущества невозможен либо стоимость ремонта поврежденного имущества равна его стоимости или превышает его стоимость на дату наступления страхового случая;

б) в случае повреждения имущества потерпевшего - в размере расходов, необходимых для приведения имущества в состояние, в котором оно находилось до момента наступления страхового случая.

В случае, если после проведенного страховщиком осмотра поврежденного имущества страховщик и потерпевший не достигли согласия о размере страховой выплаты, страховщик обязан организовать независимую экспертизу (оценку), а потерпевший - предоставить поврежденное имущество для проведения независимой экспертизы (оценки).

Если страховщик не осмотрел поврежденное имущество и (или) не организовал его независимую экспертизу (оценку) в установленный пунктом 3 настоящей статьи срок, потерпевший вправе обратиться самостоятельно за такой экспертизой (оценкой), не представляя поврежденное имущество страховщику для осмотра.

ГЛАВА 3. ДИНАМИКА И СТРУКТУРА СТРАХОВЫХ ВЫПЛАТ В РОССИИ В 2019 ГОДУ

Общий объем страховых выплат в 2019 году составил 1 041,1 млрд. руб., что на 6,5% превышает показатель 2018 года. Объем совокупных выплат вырос на 4,6% и достиг 768,6 млрд. руб.

Рост выплат зафиксирован во всех видах страхования, максимальный - в страховании жизни 43,4% по сравнению с 2018 годом. В имущественном страховании и страховании ответственности наблюдается сокращение выплат, во всех остальных видах выплат растут по сравнению с 2018 годом. Быстрее всего растут выплаты в страховании жизни - на 47,1%[16].

Обязательные виды, по-прежнему, занимают более половины рынка - 56,1%, однако их доля по сравнению с 2018 год сократилась практически на 1 процентный пункт (57% в 2018 году).

Таблица 1

Динамика российского страхового рынка в 2018-2019 гг.

|

Виды страхования и страховой деятельности |

Показатели страховой деятельности |

2018 |

2019 |

Прирост |

|

Всего страховая премия |

Премии, млрд. руб. |

977,5 |

1 041,1 |

6,5% |

|

Выплаты, млрд. руб. |

734,4 |

768,6 |

4,6% |

|

|

Добровольное страхование- |

Премии, млрд. руб. |

420,4 |

457,3 |

8,8% |

|

всего |

Выплаты, млрд. руб. |

229,3 |

231,4 |

0,9% |

|

Страхование жизни |

Премии, млрд. руб. |

15,7 |

22,5 |

43,4% |

|

Выплаты, млрд. руб. |

5,3 |

7,8 |

47,1% |

|

|

Личное страхование |

Премии, млрд. руб. |

101,7 |

122,1 |

20,1% |

|

Выплаты, млрд. руб. |

68,6 |

71,2 |

3,8% |

|

|

Имущественное страхование |

Премии, млрд. руб. |

269,3 |

278,1 |

3,3% |

|

Выплаты, млрд. руб. |

150,4 |

147,1 |

-2,2% |

|

|

Страхование ответственности |

Премии, млрд. руб. |

26,0 |

26,7 |

2,4% |

|

Выплаты, млрд. руб. |

3,0 |

2,9 |

-3,9% |

|

|

Страхование предпринимательских и финансовых рисков |

Премии, млрд. руб. |

7,7 |

7,9 |

2,5% |

|

Выплаты, млрд. руб. |

2,0 |

2,4 |

19,1% |

|

|

Обязательное страхование- всего |

Премии, млрд. руб. |

557,1 |

583,8 |

4,8% |

|

Выплаты, млрд. руб. |

505,1 |

537,2 |

6,4% |

|

|

ОМС |

Премии, млрд. руб. |

464,3 |

485,3 |

4,5% |

|

Выплаты, млрд. руб. |

449,3 |

475,2 |

5,8% |

|

|

ОСАГО |

Премии, млрд. руб. |

85,7 |

91,7 |

6,9% |

|

Выплаты, млрд. руб. |

49,9 |

55,5 |

11,3% |

|

|

Добровольное страхование + ОСАГО |

Премии, млрд. руб. |

506,2 |

548,9 |

8,4% |

|

Выплаты, млрд. руб. |

279,2 |

286,9 |

2,7% |

Общий объем премий (без ОМС) за счет средств населения в 2019 году вырос на 9,6% по сравнению с 2018 годом и составил 269 млрд. руб. По всем видам страхования наблюдается рост премий по сравнению с предыдущим годом. Выплаты сократились в страховании жизни, имущества, предпринимательских и финансовых рисков, в добровольном страховании, ДС в сумме с ОСАГО, а также на совокупном рынке без ОМС.

Таблица 2

Динамика рынка страхования за счет средств населения в 2018-2019 гг.

|

Виды страхования и страховой деятельности |

Показатели страховой деятельности |

2018 |

2019 |

Прирост |

|

Итого без ОМС |

Премии, млрд. руб. |

245,5 |

269,0 |

9,6% |

|

Выплаты, млрд. руб. |

163,3 |

159,7 |

-2,2% |

|

|

Добровольное страхование- всего |

Премии, млрд. руб. |

175,9 |

194,2 |

10,4% |

|

Выплаты, млрд. руб. |

120,5 |

111,5 |

-7,5% |

|

|

Страхование жизни |

Премии, млрд. руб. |

11,5 |

17,8 |

55,1% |

|

Выплаты, млрд. руб. |

4,1 |

4,0 |

-1,9% |

|

|

Личное страхование |

Премии, млрд. руб. |

27,9 |

33,3 |

19,2% |

|

Выплаты, млрд. руб. |

11,9 |

12,4 |

4,1% |

|

|

Имущественное страхование |

Премии, млрд. руб. |

128,9 |

133,3 |

3,4% |

|

Выплаты, млрд. руб. |

103,8 |

94,0 |

-9,4% |

|

|

Страхование ответственности |

Премии, млрд. руб. |

5,2 |

5,9 |

12,9% |

|

Выплаты, млрд. руб. |

0,5 |

0,8 |

64,5% |

|

|

Страхование предпринимательских и финансовых рисков |

Премии, млрд. руб. |

2,4 |

3,9 |

66,8% |

|

Выплаты, млрд. руб. |

0,3 |

0,3 |

-5,9% |

|

|

ОСАГО |

Премии, млрд. руб. |

69,6 |

74,8 |

7,4% |

|

Выплаты, млрд. руб. |

42,8 |

48,3 |

12,8% |

|

|

Добровольное страхование + ОСАГО |

Премии, млрд. руб. |

245,5 |

269,0 |

9,6% |

|

Выплаты, млрд. руб. |

163,3 |

159,7 |

-2,2% |

Общий объем премий (без ОМС) за счет средств юридических лиц в 2019 году увеличился на 7,2% по сравнению с 2018 годом и составил 286,8 млрд. руб. Рост премий зафиксирован во всех видах страхования, за исключением премий по страхованию ответственности и предпринимательских и финансовых рисков, а также выплат по страхованию ответственности.

В 2019 году доля страхования физических лиц в общем объеме премии по сравнению с 2018 годом незначительно выросла и составила 48,4%. Существенно выросла (рост более 3 процентных пунктов) доля страхования за счет средств граждан в страховании жизни, огневом страховании имущества и в страховании предпринимательских и финансовых рисков. Доля остальных видов страхования осталась без значительных изменений.

Рис. 2. Динамика структуры страховой премии в 2018-2019 гг. и прогноз на 2020 – 2022 гг.[17]

Практически половину всей страховой премии - 47% - занимает ОМС, на втором месте - страхование имущества 27%. Структура страхового рынка в 2019 году не претерпела значительных изменений по сравнению со структурой 2018 года.

ЗАКЛЮЧЕНИЕ

Страхование – это способ возмещения убытков, которые потерпело физическое или юридическое лицо, посредством их распределения между многими лицами (страховой совокупностью).

Страхование как часть финансовой системы также выражает свою экономическую сущность через распределительную функцию. Распределительная функция страхования в свою очередь находит конкретное воплощение в реализации специфических функций, свойственных только страхованию: рисковой, предупредительной и сберегательной.

По российскому страховому законодательству выделяют две отрасли страхования: личное, имущественное и 23 лицензируемых вида деятельности в рамках этих отраслей (ст. 4, 32.9 Закона РФ «Об организации страхового дела в РФ»). По форме организации страхование выступает как государственное, акционерное, взаимное, кооперативное. Особой организационной формой является медицинское страхование.

При заключении страховой сделки страхователь уплачивает страховщику страховую премию (страховой взнос). Страховой взнос каждого страхователя выражает его долю в замкнутой раскладке ущерба между страхователями. Страховой взнос исчисляется исходя из установленных страховых тарифов и размера страховой суммы.

Обычно размер страховой премии определяется путем умножения тарифной ставки по виду страхования (выраженной в процентах) на страховую сумму по договору страхования. В некоторых случаях страховой взнос устанавливается непосредственно в абсолютной сумме (при страховании гражданской ответственности).

По договорам страхования жизни («накопительным» видам страхования) основная задача состоит в определении того, сколько денег каждый из страхователей должен проплатить по своему договору, чтобы их было достаточно для накопления обозначенной страховой суммы. Поэтому тарифы по страхованию жизни должны быть исчислены так, чтобы уплачиваемые взносы в течение срока действия договора образовали необходимую денежную (страховую) сумму.

Все виды страхования с точки зрения особенностей расчета тарифных ставок можно разделить на две категории: виды страхования жизни (накопительное страхование); виды страхования иные, чем страхование жизни (рисковое страхование).

Расчеты тарифных ставок по накопительным видам страхования производятся на основе таблиц смертности и норм доходности по инвестициям средств страховых резервов. В указанных видах страхования используется принцип капитализации (накопления), следовательно, при расчете тарифных ставок используются методы финансовых исчислений (дисконтирование, начисление сложных процентов и т.п.).

В связи с большими колебаниями рисков к убыточности страховой суммы может добавляться рисковая надбавка. Она повышает устойчивость результатов страхования путем увеличения размера страховых тарифов. Размер рисковой надбавки зависит от величины отклонений ряда показателей убыточности страховой суммы по годам.

Общий объем страховых выплат в 2019 году составил 1 041,1 млрд. руб., что на 6,5% превышает показатель 2018 года. Объем совокупных выплат вырос на 4,6% и достиг 768,6 млрд. руб.

Рост выплат зафиксирован во всех видах страхования, максимальный - в страховании жизни 43,4% по сравнению с 2018 годом. В имущественном страховании и страховании ответственности наблюдается сокращение выплат, во всех остальных видах выплат растут по сравнению с 2018 годом. Быстрее всего растут выплаты в страховании жизни - на 47,1%.

Выплаты сократились в страховании жизни, имущества, предпринимательских и финансовых рисков, в добровольном страховании, ДС в сумме с ОСАГО, а также на совокупном рынке без ОМС.

СПИСОК ЛИТЕРАТУРЫ

Нормативно-правовые акты

- Гражданский кодекс Российской Федерации (ГК РФ), часть вторая, глава 48.

- Закон РФ от 28 июня 1991 г. N 1499-1 «О медицинском страховании граждан в Российской Федерации» (в редакции от 2 апреля 1993 г.) (с изм. и доп. от 24 декабря 1993 г., 1 июля 1994 г., 29 мая 2002 г., 23 декабря 2003 г., 27 июля, 29 декабря 2006 г.).

- Закон РФ от 27 ноября 1992 г. N 4015-1 «Об организации страхового дела в Российской Федерации» (в ред. Федеральных законов от 31.12.1997 N 157-ФЗ, от 20.11.1999 N 204-ФЗ, от 21.03.2002 N 31-ФЗ, от 25.04.2002 N 41-ФЗ, от 08.12.2003 N 169-ФЗ, от 10.12.2003 N 172-ФЗ, от 20.07.2004 N 67-ФЗ, от 07.03.2005 N 12-ФЗ, от 18.07.2005 N 90-ФЗ, от 21.07.2005 N 104-ФЗ, от 17.05.2007 N 83-ФЗ, от 08.11.2007 N 256-ФЗ, от 29.11.2007 N 287-ФЗ, от 30.10.2009 N 243-ФЗ, от 22.04.2010 N 65-ФЗ, от 27.07.2010 N 226-ФЗ, с изм., внесенными Федеральным законом от 21.06.2004 N 57-ФЗ)

- Федеральный закон от 21 июля 1997 г. N 116-ФЗ «О промышленной безопасности опасных производственных объектов» (с изм. и доп. от 7 августа 2000 г., 10 января 2003 г., 22 августа 2004 г., 9 мая 2005 г., 18 декабря 2006 г.).

- Федеральный закон от 25 апреля 2002 г. N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (с изм. и доп. от 24 декабря 2002 г., 23 июня 2003 г., 29 декабря 2004 г., 21 июля 2005 г., 25 ноября, 30 декабря 2006 г.).

- Приказ Минфина России от 11 июня 2002 г. N 51н «Об утверждении Правил формирования страховых резервов по страхованию иному, чем страхование жизни» (с изм. и доп. от 23 июня 2003 г., 14 января 2005 г.).

- Приказ Минфина России от 8 декабря 2003 г. N 113н «О формах бухгалтерской отчетности страховых организаций и отчетности, представляемой в порядке надзора» (с изм. и доп. от 14 января 2005 г., 2 мая, 13 ноября 2006 г.).

Книги и монографии

- Абрамов В.Ю. Страхование: теория и практика. - М.: Волтерс Клувер, 2019.

- Алякринский А.Л. Правовое регулирование страховой деятельности в России. - М., 2019. – 267 с.

- Басаков М. Страхование в России Опыт. Проблемы. Перспективы. - М.: ИНФРА-М, 2019.- 203 с.

- Бланд Д. Страхование: принципы и практика.– М.: Финансы и статистика, 2018. – 494 с.

- Гвозденко А.А. Основы страхования: учебник. М: Финансы и статистика, 2018. - 304 с.

- Гражданское право. Т.2/под ред. А.П.Сергеева, Ю.К.Толстого. - М.: ООО Велби, 2019.

- Грищенко Н.Б. Основы страховой деятельности: Учебное пособие. - М.: Финансы и статистика, 2019.

- Грищенко Н.Б. Страховое дело. - Барнаул: Изд-во АГУ, 2017. – 386 с.

- Ермасов С.В., Ермасова Н.Б. Страхование: Учеб. пособие для вузов. - М.: ЮНИТИ-ДАНА, 2017.

- Ефимов С.Л. Организация управления страховой компанией: теория, практика, зарубежный опыт. - М.: Российский юридичесикй издательский дом, 2018. - 147 с.

- Завидов Б.Д. Постатейный комментарий к ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств». - М., 2019

- Климова М.А. Страхование: Учеб. пособие. - М.: РИОР, 2016.

- Крутик А.Б., Никитина Т.В. Организация страхового дела. - СПб., 2019.

- Павлюченко В.Г. Социальное страхование: Учеб. пособие. - М.: Дашков и К, 2017.

- Рейтман Л.И. Страховое дело. - М.: Рост, 2018. - 530 с.

- Слепухов Ю.А. Страхование: Учеб. пособие. - М.: Инфра-М, 2019.

- Сплетухов Ю.А. Место и роль государства в организации страховании в современных условиях. – М.: Финансы, 2017

- Страхование и управление риском: Терминологический словарь / Сост. В.В. Тулинов, В.С. Горин. М.: Наука, 2019.

- Страхование от А до Я. Под. ред Корчевской Л.И.– М.: ИНФРА-М 2018. – 184 с.

- Страхование: Учебник / Под ред. Т.А. Федоровой. М.: Экономистъ, 2018.

- Страховое дело: Учебник / Рейтман Л.И., Коломин Е.В., Плешков А.П. и др.; Под ред. Рейтмана Л.И. - М.: Банк. и биржевой науч.-кон-сульт. центр, 2017. - 524 с.

- Теория и практика страхования: Учеб. пособие / Под ред. К.Е. Турбиной. М.: Анкил, 2019.

- Шахов В.В. Страхование: Учебник для вузов. М.: Страховой полис, ЮНИТИ, 2018. – 311 с.

- Юлдашев Р.Т. Страховой бизнес: Словарь-справочник. - М.: Анкил, 2019.

Статьи периодических печатных изданий

- Богданов И.К. Страховой рынок России // Страхование сегодня. - №2. – 2018. – С.13-15

- Лайков А.Ю. Общеэкономические условия функционирования отечественного страхового рынка и поиск путей стимулирования платежеспособного спроса на страхование // Страховое дело. - № 3. - 2019. - С.10-13

- Лояк Ф. Единый страховой рынок: состояние и перспективы // IN RE. - №4. – 2019. - С.10.

- Медведева Т. Развитие отечественного рынка страховых услуг // Экономист. - №17. – 2019. – С.21-24

Интернет-источники

- В реальном исчислении страховой рынок в 2019 году сократился на 2% // http://www.finmarket.ru/z/nws/news.asp?id=1941863

- Итоги развития страхового рынка в 2019 году // www.rgs.ru/media/Analitika/Insurance_market_2019.pdf

- Перспективы страхового рынка России в 2020 году // www.account.spb.ru

- Проблемы и перспективы развития российского и регионального страхового рынка // www.psu.ru/psu2/files/0973/2._lagutkin_i.a.pdf

- Страхование в России // http://www.allinsurance.ru

- Страхование сегодня // http://www.insur-info.ru/

- Центр стратегических исследований компании Росгосстрах предствил прогноз развития страхового рынка России на 2017-2020 гг. // http://www.dv-reclama.ru/dvbussines/press/detail.php?blog=rosgosstrah&post_id=1917

Приложение 1

Структура страхового рынка

По району деятельности

По участникам

Национальный страховой рынок

Международный страховой рынок

Страховые организации

Страхователи

Страховые

агенты

Страховые актуарии и др.

Застрахованные

Выгодоприобретатель

По отраслевому признаку

Личное страхование

Имущественное страхование

По форме заключения сделки

Обязательное

Добровольное

Федеральная служба страхового надзора Министерства финансов РФ

По продуктовому признаку

Традиционные

Нетрадиционные

Коробочные

Персонализированные

Простые.

Сложные

Индивидуальное

Коллективное

По форме проведения

Региональный страховой рынок

Объединения субъектов страхового дела, в том числе саморегулируемые организации.

Структура страхового рынка

Страховые

агенты

Общества взаимного страхования

Окружной страховой рынок

Приложение 2

Структура рынка по группам компаний

Источник: АК «Мариллион»

Приложение 3

Динамика доли премий за счет средств населения в совокупной премии в 2018-2019 гг.

|

Вид страхования |

2018 |

2019 |

|

|

Итого без ОМС |

47,8% |

48,4% |

|

|

Личное страхование всего |

33,6% |

35,3% |

|

|

Страхование жизни всего |

73,0% |

79,0% |

|

|

В том числе: |

|||

|

- на случай смерти, дожития до определенного возраста или срока, либо наступления иного события |

77,9% |

83,5% |

|

|

- с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика |

82,9% |

81,8% |

|

|

- пенсионное страхование |

11,9% |

12,2% |

|

|

Личное страхование (кроме страхования жизни) |

27,5% |

27,3% |

|

|

В том числе: |

|||

|

- НС |

60,6% |

59,0% |

|

|

- ДМС |

15,5% |

13,8% |

|

|

Имущественное страхование всего |

45,0% |

45,8% |

|

|

Страхование имущества (без страхования ответственности) |

47,9% |

47,9% |

|

|

В том числе |

|||

|

- средств наземного транспорта |

79,9% |

80,2% |

|

|

- средств железнодорожного транспорта |

0,0% |

0,0% |

|

|

- средств воздушного транспорта |

0,6% |

0,6% |

|

|

- средств водного транспорта |

3,1% |

2,3% |

|

|

- страхование грузов |

0,7% |

0,5% |

|

|

- сельскохозяйственное страхование |

2,8% |

2,6% |

|

|

- страхование имущества юридических и физических лиц |

19,3% |

21,1% |

|

|

Страхование ответственности |

20,0% |

22,0% |

|

|

В том числе: |

|||

|

- страхование ГО владельцев наземных транспортных средств |

67,7% |

66,7% |

|

|

в том числе |

|||

|

-- кроме страхования в рамках международных систем страхования |

64,5% |

65,3% |

|

|

-- в рамках международных систем страхования |

71,9% |

68,6% |

|

|

- страхование ГО владельцев средств железнодорожного транспорта |

0,7% |

0,6% |

|

|

- страхование ГО владельцев средств воздушного транспорта |

0,2% |

0,1% |

|

|

- страхование ГО владельцев средств водного транспорта |

0,6% |

0,7% |

|

|

- ОПО |

0,0% |

0,0% |

|

|

- ГО по договорным обязательствам |

0,6% |

1,0% |

|

|

- иные виды ответственности |

22,1% |

21,0% |

|

|

Страхование предпринимательских и финансовых рисков |

30,7% |

49,9% |

|

|

Обязательное личное страхование пассажиров (туристов, экскурсантов) |

0,0% |

0,0% |

|

|

Обязательное личное страхование работников налоговых органов |

0,0% |

0,0% |

|

|

Обязательное личное страхование жизни и здоровья военнослужащих и приравненных к ним лиц |

0,0% |

0,0% |

|

|

ОСАГО |

81,2% |

81,6% |

|

-

Гвозденко А.А. Основы страхования: учебник. М: Финансы и статистика, 2019. - 304 с. С.23 ↑

-

Абрамов В.Ю. Страхование: теория и практика. М.: Волтерс Клувер, 2019. С.49 ↑

-

Фарр Дж. Регулирование страхования и защита потребителя // Страховое ревю. - №7. - 2019. – С.15 ↑

-

Басаков М. Страхование в России Опыт. Проблемы. Перспективы, М.:, ИНФРА-М, 2017.- 203 с. С.71 ↑

-

Ст. 4 ФЗ № 4015-1 «Об организации страхового дела в Российской Федерации» с изм. от 27.07.2017 N 226-ФЗ ↑

-

Страхование в России // http://www.allinsurance.ru ↑

-

Страхование и управление риском: Терминологический словарь / Сост. В.В. Тулинов, В.С. Горин. М.: Наука, 2019. С.85 ↑

-

Рейтман Л.И. Страховое дело. - М.: Рост, 2018. С.114 ↑

-

Ермасов С.В., Ермасова Н.Б. Страхование: Учеб. пособие для вузов. - М.: ЮНИТИ-ДАНА, 2017. С.49 ↑

-

Гвозденко А.А. Основы страхования: учебник. М: Финансы и статистика, 2018. С.95 ↑

-

Страхование: Учебник / Под ред. Т.А. Федоровой. М.: Экономистъ, 2018. С.55 ↑

-

Шахов В.В. Страхование: Учебник для вузов. М.: Страховой полис, ЮНИТИ, 2018. С.138 ↑

-

Ермасов С.В., Ермасова Н.Б. Страхование: Учеб. пособие для вузов. - М.: ЮНИТИ-ДАНА, 2017. С.112 ↑

-

Бланд Д. Страхование: принципы и практика.– М.: Финансы и статистика, 2018. С.234 ↑

-

Страховое дело: Учебник / Рейтман Л.И., Коломин Е.В., Плешков А.П. и др.; Под ред. Рейтмана Л.И. - М.: Банк. и биржевой науч.-консульт. центр, 2017. С.99 ↑

-

Медведева Т. Развитие отечественного рынка страховых услуг // Экономист. - №17. – 2019. – С.21-24 ↑

-

АКРА: рост российского рынка страхования ускорится // https://www.vestifinance.ru/articles/101660 ↑

- Роль и характеристика системного подхода в управлении пенсионного фонда г. Смоленска

- Соотношение системы права и системы законодательства

- Презумпции и фикции в праве

- Место и роль общей теории права и государства в системе социальных и юридических наук (Соотношение теории государства и права с гуманитарными и отраслевыми юридическими науками)

- Понятие и классификация юридических фактов (Классификация юридических фактов. Юридический состав)

- Сравнительный анализ компетенций менеджеров и предпринимателей менеджеров и предпринимателей в российских компаниях (Профессиональные компетенции, необходимые для управления современной организацией)

- Основные функции в системе менеджмента (Анализ деятельности ресторана-клуба "BarBados")

- Проектирование ИС по учету поставок электроэнергии потребителям

- Методы управления инновационными проектами (Совершенствование управления инновационными проектами в ООО «КАМПЛАСТ-Т»)

- Активные словообразовательные модели в современном английском языке»

- Типы переводческих трансформаций (Анализ перевода фильма "Дождливый день в Нью-Йорке" Вуди Аллена)

- «Социальное страхование и его функции. »